1 SKRIPSI

PENGARUH FUNGSI PERENCANAAN, FUNGSI PELAKSANAAN, SERTA FUNGSI PENGENDALIAN DAN PENGAWASAN TERHADAP KINERJA

KEUANGAN DENGAN MENGGUNAKAN KONSEP ECONOMIC VALUE ADDED (EVA) DI SEKETARIAT DAERAH

KOTA PEMATANG SIANTAR

OLEH :

ANGGINA DALIMUNTHE

130522036

PROGRAM STUDI STRATA 1

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

2 PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “PENGARUH FUNGSI PERENCANAAN, FUNGSI PELAKSANAAN, SERTA FUNGSI PENGENDALIAN DAN PENGAWASAN TERHADAP KINERJA KEUANGAN DENGAN MENGGUNAKAN KONSEP ECONOMIC VALUE ADDED (EVA) DI SEKETARIAT DAERAH KOTA PEMATANG SIANTAR” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya menerima sanksi sesuai dengan peraturan yang berlaku.

Medan,

130522036

Anggina Dalimunthe

3 ABSTRACT

This study aims to determine the effect of Planning Function, Function Execution, And Function Control and Supervision of Financial Performance Using concept of Economic Value Added (EVA) in the Regional Secretariat Pematangsiantar.

The object of research or population in this study were all employees of the Secretariat of the Regional Municipality of Siantar 2015 as well as a total of 79 samples (total sampling).

This research method is a quantitative method that is demanding the use of numbers, ranging from data collection, interpretation of these data, as well as the appearance of the results. Similarly, at this stage of the research conclusions images, tables, graphs, or other display.

Results of the study was partially Planning Function, Function Execution, control and supervision functions affect the financial performance using the concept of Economic Value Added in the Regional Secretariat Pematangsiantar. Simultaneously Function Planning, Execution and Function Function Control and Supervision affect the financial performance using the concept of Economic Value Added for 0825, or 82.5% in the category of Very High.

Keywords : Function Planning , Execution Function , Function Control and Supervision, Financial Performanc , concept of Economic Value Added ( EVA )

4 ABSTRAK

Penelitian ini bertujuan untuk mengetahui Pengaruh Fungsi Perencanaan, Fungsi Pelaksanaan, Serta Fungsi Pengendalian Dan Pengawasan Terhadap Kinerja Keuangan Dengan Menggunakan Konsep Economic Value Added (EVA) di Sekretariat Daerah Kota Pematangsiantar.

Objek penelitian ataupun populasi dalam penelitian ini adalah seluruh pegawai di Sekretariat Daerah Kotamadya Siantar tahun 2015 sebanyak 79 orang sekaligus menjadi sampel (total sampling).

Metode penelitian ini adalah metode kuantitatif yang banyak menuntut penggunaan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta penampilan dari hasilnya. Demikian pula pada tahap kesimpulan penelitian gambar, table, grafik, atau tampilan lainnya.

Hasil penelitian adalah secara parsial Fungsi Perencanaan, Fungsi Pelaksanaan, Fungsi Pengendalian dan Pengawasan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar. Secara simultan Fungsi Perencanaan, Fungsi Pelaksanaan serta Fungsi Pengendalian dan Pengawasan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added sebesar 0.825 atau 82,5% dalam kategori Sangat Tinggi.

.

Kata Kunci : Fungsi Perencanaan, Fungsi Pelaksanaan, Fungsi Pengendalian Dan Pengawasan, Kinerja Keuangan, Konsep Economic Value Added (EVA).

5 KATA PENGANTAR

Dengan rasa syukur yang tiada terhingga penulis panjatkan kehadirat ALLAH SWT, yang banyak memberikan rahmat dan hidayahnya kepada penulis sehingga penulis dapat menyelesaikan Skripsi ini. Shalawat dan salam penulis sampaikan keharibaan junjungan Nabi besar Muhammad SAW, yang dengan tuntunannya telah membawa manusia kealam kebenaran yang penulis harapkan Syafaatnya di hari akhir kelak, Amin.

Membuat sebuah karya ilmiah berupa Skripsi merupakan kewajiban bagi setiap Mahasiswa yang hendak menyelesaikan pendidikan pada program Strata I Fakultas Ekonomi Universitas Sumatera Utara. Adapun judul Skripsi ini adalah “Pengaruh Fungsi Perencanaan, Fungsi Pelaksanaan, serta Fungsi

Pengendalian dan Pengawasan terhadap Kinerja Keuangan dengan

menggunakan Konsep Economic Value Added (EVA) di Seketariat Daerah

Kota Pematang Siantar”.

Dalam penulisan Skripsi ini, penulis banyak menerima bantuan, bimbingan, dukungan dan nasehat - nasehat dari berbagai pihak. Teristimewa untuk kedua orang tua saya yang sangat saya kagumi dan cintai, terutama Almarhumah Ibunda Saya Hj.Nuraziah Arief yang selalu ada di hati saya dan yang selalu saya terapkan nasehat-nasehat nya serta Ayahanda tercinta Syahrul Dalimunthe yang telah setia, sabar dan tulus mendidik dan membesarkan penulis, terima kasih atas do’a, pengorbanan, pengertian dan kasih sayang yang tak terhingga serta dukungan baik moril maupun materil yang tidak akan mungkin

6 dapat terbalas. Pada kesempatan ini penulis juga ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S-1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi S-1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Yeti Meliany Lubis, SE, Msi, Ak selaku sebagai Dosen Pembimbing yang telah mencurahkan waktu, tenaga serta konsultasi yang tak terhitung nilainya dan memberikan bimbingan serta pengarahan dalam penyusunan Skripsi ini. 5. Bapak Drs. M.Zainul Bahri Torong, MSi,Ak selaku Dosen Pembanding dan

Ibu Dra. Mutia Ismail, MM, Ak selaku Dosen Penguji yang telah membantu penulis dalam memberikan saran dan kritik yang membangun demi kesempurnaan skripsi ini.

6. Kakak, Abang dan Keponakan Tersayang yaitu Kakak Sulung Vebyani Dalimunthe, SE, M.Si beserta Abang Ipar M.Irfan Lubis, S.Kom dan Abang saya Sri Baginda Dalimunthe, ST dan keponakan saya Aysel Zayani Lashirah Lubis. Terima kasih atas kasih sayang, doa dan dukungan yang diberikan.

7 7. Buat sahabat-sahabatku terima kasih buat doa, dukungan, dan bantuannya

selama ini.

Penulis menyadari bahwa Skripsi ini belum sempurna dan masih banyak kekurangan. Untuk ini penulis memohon maaf atas kesalahan dan kekurangan yang terdapat di dalamnya dan semoga Skripsi ini dapat memberikan manfaat kepada pembacanya.

Medan, 2015 Penulis,

NIM : 130522036 Anggina Dalimunthe

8

DAFTAR LAMPIRAN ... xiiI BAB I PENDAHULUAN ... 1

2.1.1.Pengertian Kinerja ... 8

2.1.2.Kinerja Keuangan ... 10

2.1.3.Manfaat Penilaian Kinerja ... 11

2.2.Economic Value Added (EVA) ... 13

2.2.1.Pengertian EVA ... 13

2.2.2.Manfaat EVA ... 16

2.2.2.Langkah-langkah Menentukan EVA ... 16

2.2.4.Tolak Ukur Penilaian Kinerja Keuangan dalam EVA ... 17

2.3.Manajemen Keuangan ... 18

2.3.1.Pengertian Manajemen Keuangan... 18

2.3.2.Fungsi Manajemen Keuangan ... 19

2.4.Penelitian Terdahulu ... 23

2.5.Kerangka Konseptual ... 23

2.6.Hipotesis ... 24

BAB III METODE PENELITIAN ... 26

3.1.Jenis Penelitian ... 26

3.2.Tempat dan Waktu Penelitian ... 26

3.2.1.Tempat Penelitian ... 26

3.2.2.Waktu Penelitian ... 26

3.3.Sumber Data ... 26

3.4.Populasi dan Sampel ... 27

3.4.1.Populasi ... 27

3.4.2.Sampel ... 27

3.5.Metode Pengumpulan Data ... 28

3.6.Identifikasi Variabel dan Defenisi Operasional ... 29

3.7.Teknik Analisa Data ... 30

3.7.1.Analisa Univariat ... 30

9

3.7.2. Uji Hipotesis ... 30

3.7.2.1.Analisis Regresi Berganda ... 30

3.7.2.2.Uji t (Parsial) ... 31

3.7.2.3.Uji f (serempak) ... 31

3.7.3.4.Koefisien Determinasi (R2) ... 31

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 33

4.1.Hasil Penelitian ... 33

4.1.1.Deskripsi Responden ... 33

4.1.1.1.Karakteristik Responden Berdasarkan Jenis Kelamin ... 33

4.1.1.2.Karakteristik Responden Berdasarkan Umur ... 33

4.1.1.3.Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 34

4.2.Deskripsi Data Responden... 34

4.2.1.Deskripsi Data Variabel Kecenderungan Fungsi Perencanaan (X1) ... 34

4.2.2.Deskripsi Data Variabel Kecenderungan Fungsi Pelaksanaan (X2) ... 36

4.2.3.Deskripsi Data Variabel Kecenderungan Fungsi Pengendalian dan Pengawasan (X3) ... 37

4.2.4.Deskripsi Data Variabel Kecenderungan Kinerja Keuangan dengan Menggunakan EVA (Y) ... 38

4.3.Uji Persyaratan Analisis ... 40

4.3.1.Uji Normalitas ... 40

4.3.2.Uji Multikolinieritas ... 42

4.3.3.Uji Heteroskedastisitas ... 42

4.4.Uji Hipotesis ... 43

4.4.1.Fungsi Perencanaan Berpengaruh Terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added ... 43

4.4.2.Fungsi Pelaksanaan Berpengaruh Terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added ... 47

4.4.3.Fungsi Pengendalian dan Pengawasan Berpengaruh Terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added ... 50

4.4.4.Fungsi Perencanaan, Fungsi Pelaksanaan serta Fungsi Pengendalian dan Pengawasan Berpengaruh Terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added ... 53

4.5.Pembahasan ... 57

4.5.1.Pengaruh Fungsi Perencanaan Terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added... 57

4.5.2.Pengaruh Fungsi Pelaksanaan Terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added... 61

10 4.5.3.Pengaruh Pengendalian dan Pengawasan Terhadap Kinerja

Keuangan dengan Menggunakan Konsep Economic Value

Added ... 62

4.5.4.Pengaruh Fungsi Perencanaan, Fungsi Pelaksanaan serta Fungsi Pengendalian dan Pengawasan terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added ... 62

BAB V KESIMPULAN DAN SARAN ... 64

5.1.Kesimpulan ... 64

5.2.Saran ... 65

DAFTAR PUSTAKA ... 66

11 DAFTAR TABEL

Tabel 2.1 Penelitian Terdahulu ... 23

Tabel 3.1 Kriteria Penentuan Bobot Jawaban Responden ... 28

Tabel 3.2 Defenisi Variabel dan Defenisi Operasional ... 29

Tabel 4.1 Responden Berdasarkan Jenis Kelamin ... 33

Tabel 4.2 Responden Berdasarkan Umur ... 33

Tabel 4.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 34

Tabel 4.4 Deskripsi Data Variabel Kecenderungan Fungsi Perencanaan (X1) 35 Tabel 4.5 Kategori dan Posisi Fungsi Perencanaan (X1) ... 35

Tabel 4.6 Deskripsi Data Variabel Kecenderungan Fungsi Pelaksanaan (X2) 36 Tabel 4.7 Kategori dan Posisi Fungsi Pelaksanaan (X2) ... 37

Tabel 4.8 Deskripsi Data Variabel Kecenderungan Fungsi Pengendalian dan Pengawasan (X3) ... 37

Tabel 4.9 Kategori dan Posisi Kinerja Pegawai ... 38

Tabel 4.10 Deskripsi Data Variabel Kecenderungan Kinerja Keuangan dengan Menggunakan EVA (Y) ... 39

Tabel 4.11 Kategori dan Posisi Kinerja Keuangan dengan Menggunakan EVA (Y) ... 39

Tabel 4.12 Uji Multikolinearitas ... 42

Tabel 4.13 Hasil Perhitungan Korelasi Sederhana antara X1 dengan Y ... 44

Tabel 4.14 Uji Signifikansi Regresi antara X terhadap Y ... 45

Tabel 4.15 Uji Signifikansi Korelasi Sederhana antara X dengan Y ... 46

Tabel 4.16 Hasil Perhitungan Korelasi Sederhana antara X2 dengan Y ... 47

Tabel 4.17 Uji Signifikansi Regresi antara X2 terhadap Y ... 48

12

Tabel 4.18 Uji Signifikansi Korelasi Sederhana antara X2 dengan Y ... 49

Tabel 4.19 Hasil Perhitungan Korelasi Sederhana antara X3 dengan Y ... 50

Tabel 4.20 Uji Signifikansi Regresi antara X3 terhadap Y ... 52

Tabel 4.21 Uji Signifikansi Korelasi sederhana antara X3 dengan Y ... 52

Tabel 4.22 Hasil Perhitungan Korelasi Sederhana antara X1, X2 dan X3 dengan Y ... 54

Tabel 4.23 Uji Signifikansi Regresi antara X1, X2, dan X3 terhadap Y ... 55

Tabel 4.24 Uji Signifikansi Korelasi Sederhana antara X1, X2, dan X3 dengan Y ... 56

13 DAFTAR GAMBAR

Gambar 2.1 Kerangka Konseptual ... 24

Gambar 4.1 Histogram ... 41

Gambar 4.2 P-Plot ... 41

Gambar 4.3 Uji Heteroskedastisitas ... 43

14 DAFTAR LAMPIRAN

Lampiran 1 Lampiran SPSS ... 70 Lampiran 2 Master Data ... 79 Lampiran 3 Kuisioner ... 81

3 ABSTRACT

This study aims to determine the effect of Planning Function, Function Execution, And Function Control and Supervision of Financial Performance Using concept of Economic Value Added (EVA) in the Regional Secretariat Pematangsiantar.

The object of research or population in this study were all employees of the Secretariat of the Regional Municipality of Siantar 2015 as well as a total of 79 samples (total sampling).

This research method is a quantitative method that is demanding the use of numbers, ranging from data collection, interpretation of these data, as well as the appearance of the results. Similarly, at this stage of the research conclusions images, tables, graphs, or other display.

Results of the study was partially Planning Function, Function Execution, control and supervision functions affect the financial performance using the concept of Economic Value Added in the Regional Secretariat Pematangsiantar. Simultaneously Function Planning, Execution and Function Function Control and Supervision affect the financial performance using the concept of Economic Value Added for 0825, or 82.5% in the category of Very High.

Keywords : Function Planning , Execution Function , Function Control and Supervision, Financial Performanc , concept of Economic Value Added ( EVA )

4 ABSTRAK

Penelitian ini bertujuan untuk mengetahui Pengaruh Fungsi Perencanaan, Fungsi Pelaksanaan, Serta Fungsi Pengendalian Dan Pengawasan Terhadap Kinerja Keuangan Dengan Menggunakan Konsep Economic Value Added (EVA) di Sekretariat Daerah Kota Pematangsiantar.

Objek penelitian ataupun populasi dalam penelitian ini adalah seluruh pegawai di Sekretariat Daerah Kotamadya Siantar tahun 2015 sebanyak 79 orang sekaligus menjadi sampel (total sampling).

Metode penelitian ini adalah metode kuantitatif yang banyak menuntut penggunaan angka, mulai dari pengumpulan data, penafsiran terhadap data tersebut, serta penampilan dari hasilnya. Demikian pula pada tahap kesimpulan penelitian gambar, table, grafik, atau tampilan lainnya.

Hasil penelitian adalah secara parsial Fungsi Perencanaan, Fungsi Pelaksanaan, Fungsi Pengendalian dan Pengawasan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar. Secara simultan Fungsi Perencanaan, Fungsi Pelaksanaan serta Fungsi Pengendalian dan Pengawasan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added sebesar 0.825 atau 82,5% dalam kategori Sangat Tinggi.

.

Kata Kunci : Fungsi Perencanaan, Fungsi Pelaksanaan, Fungsi Pengendalian Dan Pengawasan, Kinerja Keuangan, Konsep Economic Value Added (EVA).

1 BAB I

PENDAHULUAN

1.1.Latar belakang

Pemeriksaan terhadap 480 laporan keuangan pemerintah daerah tahun 2006 oleh BPK ( Badan Pemeriksa Keuangan ) hasilnya sangat menyedihkan. Dari sejumlah itu hanya ada tiga daerah yang menyandang opini paling tinggi atau wajar tanpa pengecualian terhadap laporan keuangannya. Selain itu sejumlah pelanggaran juga mencuat dalam pemeriksaan diatas. Bahkan di beberapa daerah telah terindikasi adanya praktik korupsi dengan berbagai modus. Dari hasil pemeriksaan BPK diatas bisa disimpulkan bahwa masih banyak daerah yang performansinya buruk karena tidak mematuhi aturan dan standar pelaporan keuangan. Masih banyak kasus pengeluaran uang yang belum ada anggarannya dalam APBD dan proses pengadaan barang atau tender (Nuryanto, 2007).

2 perbandingan, dan adanya audit dan evaluasi kinerja keuangan dan hasil dari pelaksanaan kebijakan dan program pemerintah (Wiranto,2009).

Pengelolaan Keuangan Daerah adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan daerah, Peraturan Pemerintah No 58 Tahun 2005 Tentang Pengelolaan Keuangan Daerah mendefinisikan semua hak dan kewajiban daerah dalam rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan uang. Pengelolaan keuangan daerah sebagaimana yang dimaksud, merupakan subsistem dari sistem pengelolaan keuangan negara dan merupakan elemen pokok dalam penyelenggaraan pemerintahan daerah.

Pada kenyataannya, dalam praktik manajemen keuangan daerah yang masih berlangsung sekarang ini, ada kecenderungan dari oknum pejabat untuk menghabiskan sisa anggaran, baik anggaran rutin maupun anggaran pembangunan (proyek), yang dikelolanya. Pejabat tersebut termotivasi oleh insentif untuk menghabiskan sisa anggaran karena kalau sisa anggaran tersebut tidak dihabiskan maka jumlah anggaran yang disetujui Departemen Keuangan untuk tahun berikutnya, baik yang diusulkan dalam Daftar Usulan Kegiatan (DUK) maupun Daftar Usulan Proyek (DUP), akan lebih kecil dari jumlah anggaran tahun sebelumnya. Akibatnya, oknum pejabat tersebut merekayasa kegiatan untuk menghabiskan sisa anggaran dan membuat laporan keuangan “yang seolah-olah benar” untuk menjustifikasi kegiatan tersebut (Hasrida, 2011).

3 daerah. Sistem manajemen keuangan demikian melemahkan partisipasi masyarakat untuk mengawasi penggunaan anggaran, memancing praktik korupsi, kolusi, nepotisme (KKN) karena kurang transparan, dan mendorong pejabat untuk menggunakan keuangan dan sumber daya negara secara tidak bertanggung jawab karena lemahnya mekanisme akuntablitas publik dalam manajemen keuangan daerah.

Banyak faktor yang menjadi penyebab buruknya manajemen keuangan pemerintah. Salah satu faktor penyebabnya adalah perencanaan anggaran. Hasil penelitian Hidayat (2014) mengenai Analisis Faktor-Faktor Yang Mempengaruhi Kinerja Manajerial dimana hasil penelitian menunjukkan bahwa sistem perencanaan anggaran, partisipasi dalam penyusunan anggaran, kejelasan sasaran anggaran berpengaruh secara signifikan terhadap kinerja manajerial. Penelitian ini sejalan dengan hasil penelitian yang dilakukan Bangun (2009) dan juga hasil penelitian yang dilakukan oleh Syafrial (2009). Sedangkan ketepatan skedul penyusunan anggaran tidak berpengaruh terhadap kinerja manajerial.

4 dapat juga dinyatakan sebagai pernyataan mengenai estimasi yang hendak dicapai selama periode waktu tertentu dalam ukuran finansial” (Nordiawan, 2006).

Disamping itu faktor lain yang mempengaruhi kinerja keuangan adalah pelakasanaan dan pengawasan. Hasil penelitian Primadona (2011) mengenai Pengaruh Pengawasan Intern dan Pengelolaan Keuangan Daerah Terhadap Kinerja Pemerintah Daerah“ (Penelitian Pada Pemerintah Kota Bandung) dimana hasil penelitian menyatakan bahwa Pengawasan intern dan pengelolaan keuangan daerah secara bersama–sama mempunyai korelasi yang cukup dan memberikan kontribusi atau pengaruh sebesar 37,9% terhadap kinerja pemerintahan daerah dimana semakin baik pengawasan intern dan pengelolaan keuangan daerah maka akan semakin baik pula kinerja pemerintahan daerah pada dinas di Kota Bandung dan sebaliknya, semakin tidak baik pengawasan intern dan pengelolaan keuangan daerah maka, kinerja pemerintah daerah akan semakin buruk.

Sejalan dengan pelaksanaan Otonomi Daerah, diperlukan sistem pengelolaan keuangan daerah yang baik dalam rangka mengelola dana dengan sistem desentralisasi secara transparan, efisien, efektif, dan dapat dipertanggungjawabkan kepada masyarakat luas (Bastian, 2002). Salah satu cara yang ditempuh pemerintah dengan menerbitkan dan menyempurnakan perangkat peraturan perundangan tentang pengeloalaan keuangan negara/daerah (Rohman, 2007).

5 keberhasilan sebuah organisasi sektor publik juga harus diukur dari kinerjanya (Mardiasmo, 2004).

Instruksi Presiden No. 15 tahun 1983 menyebutkan ada dua jenis pengawasan, yaitu pengawasan atasan langsung dan pengawasan fungsional. Pengawasan atasan langsung dimaksud dapat melakukan pengamatan setiap saat yang dilakukan oleh seorang atasan terhadap pelaksanaan tugas dan fungsi bawahan, disertai pemberian petunjuk atau tindakan korektif bila diperlukan. Sedangkan pengawasan fungsional dimaksud pengawasan yang dilakukan oleh suatu aparat/unit organisasi yang dibentuk atau ditugaskan untuk melakukan pengawasan dalam batas-batas lingkungan kewenangan yang ditentukan. Pengawasan atasan langsung dinilai paling efektif karena jarak antara subjek dan objek pengawasan paling dekat, sehingga dapat dilaksanakan paling intensif, bila perlu dilakukan setiap hari serta terus menerus (Ulum, 2004).

6 Oleh karena kesederhanaan konsep dan perhitungannya, EVA mampu mengukur kinerja sampai dengan unit organisasi yang terkecil. Dengan beberapa kelebihan EVA dibandingkan dengan alat penilai kinerja sebelumnya, bukan berarti EVA tidak memiliki kekurangan. Peran EVA dalam beberapa aspek pun dibahas terutama dalam pengungkapan informasi-informasi yang merupakan nilai tambah yang mencerminkan distribusi pendapatan organisasi.

Semakin kompleksnya permasalahan yang dihadapi organisasi pemerintah, maka keberadaan lembaga-lembaga tersebut semakin diperlukan, namun apakah dengan jumlah lembaga-lembaga pengawasan yang cukup banyak dan pelaksanaan pengawasan yang belapis-lapis dapat memperoleh hasil yang efektif, oleh karena inilah semakin banyaknya waktu yang harus disediakan hanya untuk melayani aparat pengawasan. Hal-hal seperti ini yang harus dipikirkan dan dicarikan solusinya untuk kepentingan yang lebih luas, apakah dengan melakukan penyederhanaan terhadap lembaga-lembaga pengawasan yang ada ataukah membuat suatu aturan yang jelas dan tegas dengan tetap berpegang teguh pada upaya-upaya peningkatan kinerja pemerintah (Ulum, 2004).

Dari permasalahan di atas dan dari beberapa penelitian yang telah dilaksanakan lebih dulu oleh para peneliti, maka penulis merasa perlu untuk mengkaji dan membuktikan lebih mendalam dengan melakukan penelitian dengan judul “Pengaruh Fungsi Perencanaan, Fungsi Pelaksanaan, Serta Fungsi Pengendalian dan Pengawasan terhadap Kinerja Keuangan dengan

Menggunakan Konsep Economic Value Added (EVA) baik secara parsial

7 1.2.Perumusan Masalah

Berdasarkan identifikasi dan batasan masalah yang diuraikan diatas, maka rumusan masalah dalam penelitian ini adalah apakah secara parsial maupun simultan terdapat pengaruh Fungsi Perencanaan, Fungsi Pelaksanaan, Serta Fungsi Pengendalian dan Pengawasan terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added (EVA) di Sekretariat Daerah Kota Pematangsiantar.

1.3.Tujuan Penelitian

Adapun tujuan dari penelitin ini adalah untuk mengetahui Pengaruh secara parsial maupun simultan Fungsi Perencanaan, Fungsi Pelaksanaan, Serta Fungsi Pengendalian dan Pengawasan terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added (EVA) di Sekretariat Daerah Kota Pematangsiantar.

1.4.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain :

1. Sebagai bahan masukan dan pertimbangan bagi Sekretariat Daerah Kota Pematangsiantar agar dapat lebih memperhatikan Fungsi Pelaksanaan serta Fungsi Pengendalian dan Pengawasan Terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added (EVA).

2. Untuk menambah wawasan dan pengetahuan peneliti dalam bidang Ilmu Manajemen akuntansi Universitas Sumatera Utara.

8 BAB II

TINJAUAN PUSTAKA

2.1.Kinerja

2.1.1.Pengertian Kinerja

Pengukuran kinerja didefinisikan sebagai proses untuk mengkuantifikasi efisiensi dan efektivitas dari suatu tindakan (Tangen 2004: 726 – 737.). Tindakan yang dimaksud adalah tindakan masa lalu. Pengukuran kinerja adalah bagian dari analisa atau diagnosa terhadap proses untuk mengidentifikasi aktivitas mana yang diprioritaskan untuk diperbaiki.

Menurut pandangan tradisional, pengukuran kinerja adalah untuk memonitor kinerja bisnis dan mendiagnosa penyebab dari masalah. Dikaitkan dengan manajemen operasional, Radnor dan Barnes (2007) mendefinisikan pengukuran kinerja sebagai proses mengkuantifikasi input, output, dan tingkat aktivitas dari suatu proses.

Karim (2008) menyebutkan bahwa penentuan prioritas kompetisi merupakan elemen kunci dalam strategi manufaktur. Prioritas kompetisi menunjukkan keunggulan kompetitif dan mewakili tujuan yang seharusnya dicapai. Untuk menentukan prioritas kompetisi perusahaan manufaktur ukuran kinerja didasarkan pada kualitas dan volume output

9 adalah dengan melakukan identifikasi variabel kinerja dari 3 perspektif yaitu 1) keluaran organisasi (business results), 2) proses internal (internal business processes), dan 3) kemampuan atau ketersediaan sumber daya (resources availability).

Terdapat tiga kecenderungan umum dalam pengukuran kinerja yaitu 1) keluasan dari unit analisis (level individu, stasiun kerja, lini produksi, unit bisnis, perusahaan), 2) kedalaman ukuran kinerja (keterkaitan variabel kinerja), 3) peningkatan range ukuran kinerja (misalnya dari efisiensi menjadi efisiensi dan efektivitas). Berbagai ukuran kinerja dapat diidentifikasi sesuai dengan kebutuhan. Faktor-faktor penentu produktivitas yaitu 1) tenaga kerja, 2) modal, dan 3) manajemen. Namun, dalam pengukuran produktivitas dapat digunakan satu (single) atau lebih dari satu (multi) faktor. Untuk meningkatkan kinerja dapat digunakan indikator non finansial berupa volume, waktu siklus, dan kapasitas yang dimiliki

Kerangka kerja proses pengukuran kinerja perlu diperbaiki secara kontinu dengan mempertimbangkan berbagai model pengukuran kinerja yang sesuai dengan permasalahan yang dihadapi (Nenadal 2008). Beheshti dan Lollar (2008) menyebutkan bahwa pengukuran kinerja merupakan keputusan penting yang sering menggunakan informasi subyektif.

10 2.1.2.Kinerja Keuangan

Menurut Sutrisno (2009:53) menjelaskan tentang kinerja keuangan merupakan prestasi yang dicapai perusahaan dalam suatu periode tertentu yang mencerminkan tingkat kesehatan perusahaan tersebut.

Menurut Fahmi (2012:2) kinerja keuangan adalah “Suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar”.

Pendapat serupa dikemukakan oleh Sawir (2005:1) yang menyatakan bahwa kinerja keuangan ”Kondisi yang mencerminkan keadaan keuangan suatu perusahaan berdasarkan sasaran, standar, dan kriteria yang ditetapkan”.

Menurut Irhan Fahmi (2011:2) kinerja keuangan adalah “Suatu analisis yang dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar”. Menurut Mulyadi (2007:2) menguraikan pengertian kinerja keuangan ialah “penentuan secara periodik efektifitas operasional suatu organisasi dan karyawannya berdasarkan sasaran, standar, dan kriteria yang ditetapkan sebelumnya”.

11 agar sumber daya digunakan secara optimal dalam menghadapi perubahan lingkungan.

Dari sejumla kesimpulan sederhana bahwa kinerja keuangan merupakan pencapaian prestasi perusahaan pada suatu periode yang menggambarkan kondisi kesehatan keuangan perusahaan dengan indikator kecukupan modal

2.1.3.Manfaat Penilaian Kinerja Keuangan

Menurut Sucipto (2003) penilaian kinerja keuangan dimanfaatkan oleh manajemen untuk hal – hal sebagai berikut:

a. Mengelola operasi organisasi secara efektif dan efisian melalui pemotivasian karyawan secara maksimum. Dalam mengelola perusahaan, manajemen menetapkan sasaran yang akan dicapai dimasa yang akan datang dan didalam proses tersebut dinamakan planning.

b. Membantu pengambilan keputusan yang bersangkutan dengan karyawan seperti promosi, transfer dan pemberhentian. Penilaian kinerja akan menghasilkan data yang dapat dipakai sebagai dasar pengambilan keputusan yang bersangkutan dengan karyawan yang dinilai berdasarkan kinerjanya.

12 dan memilih program pelatihan karyawan yang sesuai dengan kebutuhan karyawan.

d. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka. Dalam organisasi perusahaan, manajemen atas mendelegasikan sebagian wewenangnya kepada manajemen dibawah mereka.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

Adapun manfaat dari penilaian kinerja adalah sebagai berikut (Dwiermayanti, 2009:2) :

1. Untuk mengukur prestasi yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang mencerminkan tingkat keberhasilan pelaksanaan kegiatannya.

2. Selain digunakan untuk melihat kinerja organisasi secara keseluruhan, maka pengukuran kinerja juga dapat digunakan untuk menilai kontribusi suatu bagian dalam pencapaian tujuan perusahaan secara keseluruhan. 3. Dapat digunakan sebagai dasar penentuan strategi perusahaan untuk masa

yang akan datang.

4. Memberi petunjuk dalam pembuatan keputusan dan kegiatan organisasi pada umumnya dan divisi atau bagian organisasi pada khususnya.

13 2.2.Economic Value Added (EVA)

2.2.1.Pengertian EVA

Menurut Young dan O’Byrne (2001: 18) EVA merupakan “alat komunikasi yang efektif baik untuk penciptaan nilai yang dapat dijangkau oleh manajer lini yang akhirnya mendorong kinerja perusahaan dan untuk menghubungkan dengan pasar modal”.

Ide dasar dari EVA adalah pengemasan ulang dari manajemen perusahaan yang dapat dipercaya dan prinsip keuangan yang pernah ada. Namun EVA merupakan inovasi terpenting karena ia membuat teori keuangan moderen. Implikasi manajerial dari teori ini adalah mudah diakses oleh menejer perusahaan yang tidak terlatih dengan baik dalam keuangan atau tidak pernah memikirkannya. EVA membantu para manajer untuk lebih memahami tujuan keuangan, dan dengan demikian membantu mereka untuk mencapai tujuan.

EVA tidak memerlukan adanya suatu perbandingan dengan perusahaan sejenis dalam industri dan tidak pula membuat suatu analisa kecenderungan dengan tahun-tahun sebelumnya. Konsep ini lebih menekankan pada penentuan besarnya cost of capital. Diperhitungkannya biaya modal atas ekuitas merupakan keunggulan pendekatan EVA dibanding pendekatan akuntansi tradisional dalam mengukur kinerja perusahaan.

14 pemegang saham). Derajat keadilannya dinyatakan dengan ukuran tertimbang dan struktur modal yang ada (Handriyanto, 2012). Economic Value Added (EVA) adalah “Keuntungan operasi setelah pajak dikurangi dengan biaya modal dari seluruh modal untuk menghasilkan laba”. Laba operasional setelah pajak menggambarkan hasil penciptaan nilai (value) didalam perusahaan, sedangkan biaya modal dapat diartikan sebagai pengorbanan yang dikeluarkan dalam penciptaan nilai tersebut (Handriyanto, 2012).

Berdasarkan pendapat – pendapat diatas dapat disimpulkan bahwa pengertian Economic Value Added (EVA) adalah keuntungan operasional setelah pajak, dikurangi biaya modal yang digunakan unntuk menilai kinerja perusahaan dengan memperhatikan secara adil harapan – harapan para pemegang saham dan kreditur. Economic Value Added (EVA) merupakan perangkat finansial untuk mengukur keuntungan nyata perusahaan. Hal ini membuat perhitungan Economic Value Added (EVA) lain dengan perhitungan analisis rasio keuangan lainnya. Perbedaan tersebut dikarenakan pada perhitungan dengan menggunakan pendekatan Economic Value Added (EVA) dilibatkannya biaya modal operasi setelah laba bersih, dimana hal tersebut tidak dilakukan dalam perhitungan konvensional.

15 hubungannya dengan perusahaan. Bagi eksekutif hasil pengukuran kinerja dengan metode Economic Value Added (EVA) seringkali digunakan untuk pengendalian serta sebagai alat yang sangat berguna didalam pengambilan keputusan – keputusan strategis.

Analisis Economic Value Added (EVA) ini mencoba melihat dari segi ekonomis dalam pengukuran kinerja perusahaan dengan adil atas dasar konsep kepuasan stakeholder (seluruh anggota perusahaan), bentuknya adalah dengan mempertimbangkan harapan – harapan karyawan, pelanggan, dan pemberi modal (investor/pemegang saham). Derajat keadilannya adalah ditunjukkan oleh biaya modal rata – rata tertimbang dan berpedoman terhadap nilai pasar.

EVA adalah sisa laba (residual income, excess earning) setelah penyedia modal memberikan kompensasi sesuai tingkat pengembalian (rate of return) yang dibutuhkan atau setelah semua biaya kapital yang digunakan untuk menghasilkan laba. Yang dimaksud dengan laba disini adalah Net Operating Profit After Tax

16 2.2.2.Manfaat EVA

Manfaat dari penerapan EVA antara lain :

a. Dapat digunakan sebagai penilai kinerja perusahaan yang berfokus pada penciptaan nilai (value creation).

b. Dapat meningkatkan kesadaran manajer bahwa tugas mereka adalah untuk memaksimumkan nilai perusahaan serta nilai pemegang saham.

c. Dapat membuat para manajer berfikir dan juga bertindak seperti halnya pemegang saham yaitu memilih investasi yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

d. EVA membuat para manajer agar memfokuskan perhatian pada kegiatan yang menciptakan nilai dan memungkinkan mereka untuk mengevaluasi kinerja berdasarkan kriteria maksimum nilai perusahaan.

e. EVA sebagai motivator perusahaan untuk lebih memperhatikan kebijaksanaan struktur modalnya.

f. EVA dapat digunakan sebagai alat untuk mengidentifikasi proyek atau kegiatan yang memberikan pengembalian yang lebih tinggi dari pada biaya modal.

2.2.3.Langkah-langkah Menentukan EVA

Langkah-langkah yang dilakukan untuk menentukan EVA menurut (Rousana, dalam Bagus, 2010) :

17 c. Menghitung struktur permodalan dari neraca. Struktur modal biasanya

terdiri dari utang dan ekuitas, sehingga dicari:

Komposisi utang = rasio utang terhadap jumlah modal

Komposisi utang = rasio modal saham terhadap jumlah modal

d. Menghitung biaya modal rata-rata tertimbang (Weighted Average Cost of Capital)

e. Menghitung EVA

EVA = laba operasi bersih sesudah pajak (NOPAT) – biaya modal.

2.2.4.Tolak Ukur Penilaian Kinerja Keuangan dalam EVA

Tolak ukur analisis EVA menurut Singgih (2008) dalam jurnalnya penilaian kinerja keuangan diukur dengan ketentuan:

a. Jika EVA > 0, maka kinerja keuangan perusahaan dapat dikatakan baik, karena perusahaan bisa menambah nilai bisnis. Dalam hal ini, karyawan berhak mendapat bonus, kreditur tetap mendapat bunga dan pemilik saham bisa mendapatkan pengembalian yang sama atau lebih dari yang ditanam. b. Jika EVA = 0, maka secara ekonomis “impas” karena semua laba

digunakan untuk membayar kewajiban kepada penyandang dana baik kreditur maupun pemegang saham, sehingga karyawan tidak mendapat bonus hanya gaji.

18 mendapat bunga dan pemilik saham tidak mendapat pengembalian yang sepadan dengan yang ditanam.

2.3.Manajemen Keuangan

2.3.1.Pengertian Manajemen Keuangan

Pengertian Manajemen Keuangan menurut Prawironegoro (2007) adalah “Aktivitas pemilik dan manajemen perusahaan untuk memperoleh modal yang semurah-murahnya dan menggunakan seefektif, seefisien, dan seproduktif mungkin untuk menghasilkan laba”.

Pengertian Manajemen Keuangan menurut Brigham dan Houston yang diterjemahkan oleh Dodo, H. Dan Herman, W. (2001 : 6) yaitu “Manajemen keuangan merupakan bidang yang terluas dari tiga bidang keuangan, dan memiliki kesempatan karir yang sangat luas”. Adapun tiga bidang keuangan adalah:

a. Pasar uang dan pasar modal, yang terkait dengan pasar sekuritas dan lembaga keuangan.

b. Investasi, yang menfokuskan pada keputusan yang dibuat oleh investor individual dan instusional dalam memilih sekuritas untuk portfolio investasi.

19 keputusan tentang penanaman modal, pembiayaan kegiatan usaha dan pembagian deviden pada suatu perusahaan”.

Manajemen keuangan menurut Riyanto (2001:4), mengemukakan bahwa: “Manajemen keuangan sebagai keseluruhan aktivitas perusahaan yang bersangkutan dengan usaha mendapatkan dana yang diperlukan dengan biaya yang minimal dan syarat-syarat yang paling menguntungkan beserta usaha untuk menggunakan dana tersebut seefisien mungkin.

Berdasarkan pendapat-pendapat tersebut, maka dapat dikatakan bahwa manajemen keuangan adalah merupakan aktivitas-aktivitas yang menyangkut perencanaan, pencarian dan pemanfaatan dana perusahaan sebijaksana mungkin demi tercapainya tujuan perusahaan.

2.3.2.Fungsi Manajemen Keuangan

Fungsi manajemen menurut para ahli secara umum memiliki kesamaan semisal fungsi manajemen menurut Fayol (Nico, 2015:1-2) , ada 4 fungsi yang utama dari sebua Pengendalian.

a. Planning (Fungsi Perencanaan)

20 sesuai dan bisa dipergunakan untuk mencapai tujuan. Perencanaan adalah proses awal yang paling penting dari seluruh fungsi manajemen, karena fungsi yang lain tak akan bisa bejalan tanpa planning.

Ada beberapa aktivitas dalam fungsi perencanaan : 1) Menetapkan arah tujuan serta target bisnis

2) Menyus

3) Menentukan sumber daya yang dibutuhkan

4) Menetapkan standar kesuksesan dalam pencapaian suatu tujuan dan target bisnis

Berikut syarat syarat perencanaan yang baik, selayaknya memenuhi beberapa hal berikut :

1) Mempunyai tujuan yang jelas

2) Sederhana, tidak terlalu sulit dalam menjalankannya 3) Memuat analisa pada pekerjaan yang akan dilakukan

4) Fleksibel, bisa berubah mengikuti perkembangan yang terjadi

5) Mempunyai keseimbangan, tanggung jawab dan tujuan yang selaras ditiap bagian

21 b. Organizing (Fungsi Pengorganisasian)

Organizing adalah suatu aktivitas pengaturan dalam sumber daya manusia dan sumber daya fisik yang lainnya yang dimiliki oleh perusahaan untuk bisa melaksanakan rencana yang sudah ditetapkan dan mencapai tujuan utama perusahaan. Dalam bahasa yang lebih sederhana organizing merupakan seluruh proses dalam mengelompokkan semua orang, alat, tugas tanggung-jawab dan wewenang yang dimiliki sedemikian rupa hingga memunculkan kesatuan yang bisa digerakkan dalam mencapai tujuan. Organizing dapat membuat manajer mudah dalam melaksanakan pengawasan serta penentuan personil yang diperlukan untuk menjalankan tugas yang sudah dibagi bagi. pengorganisasian bisa dijalankan dengan menetukan tugas apa yg harus dikerjakan, siapa personil yang menjalankannya, bagaimana tugasnya dikelompokkan, siapa yang harus bertanggung jawab terhadap tugas tersebut. dibawah ini adalah aktivitas aktivitas yang ada dalam Organizing (fungsi pengorganisasian)

1) Mengalokasikann sumber daya, menyusun dan menetapkan tugas-tugas serta menetepkan prosedur yang dibutuhkan

2) Menetapkan strukutur perusahaan yang menujukan adanya garis kewenangan serta tanggung-jawab

3) Aktivitas perekrutan, menyeleksi orang, pelatihan serta pengembangan tenaga kerja

22 c. Directing (Fungsi Pengarahan)

Directing alias fungsi pengarahan merupakan fungsi untuk meningkatkan efektivitas dan efisiensi kinerja dengan optimal dan menciptakan suasana lingkungan kerja yang dinamis, sehat dan yang lainnya. Ada beberapa aktivitas yang dilakukan pada fungsi pengarahan:

1) Mengimplementasikan suatu proses kepemimpinan, penbimbingan, dan memberikan motivasi kepada pekerja suapay bisa bekerja dengan efektif serta efisien dalam mencapai tujuan yang ditetapkan

2) Memberi tugas serta penjelasan secara rutin tentang pekerjaan 3) Menjelaskan semua kebijakan yang sudah ditetapkan

d. Controlling (Fungsi Pengendalian / Pengawasan)

Controling merupakan kegiatan dalam menilai suatu kinerja yang berdasarkan pada standar yang sudah dibuat perubahan atau suatu perbaikan apabila dibutuhkan. aktivitas dalam fungsi pengendalian ini misalnya:

1) Mengevaluasii keberhasilan dalam proses mencapai tujuan dan target mengikuti indikator yang sudah ditetapkan

2) Menempuh langka klarifikasi serta koreksi atas terjadinya penyimpangan yang ditemukan

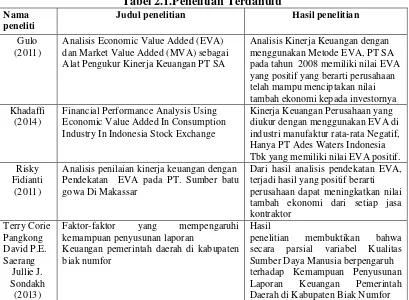

23 2.4.Penelitian Terdahulu

Tabel 2.1.Penelitian Terdahulu

Nama peneliti

Judul penelitian Hasil penelitian

Gulo (2011)

Analisis Economic Value Added (EVA) dan Market Value Added (MVA) sebagai Alat Pengukur Kinerja Keuangan PT SA

Analisis Kinerja Keuangan dengan menggunakan Metode EVA, PT SA pada tahun 2008 memiliki nilai EVA yang positif yang berarti perusahaan telah mampu menciptakan nilai tambah ekonomi kepada investornya Khadaffi

(2014)

Financial Performance Analysis Using Economic Value Added In Consumption Industry In Indonesia Stock Exchange

Kinerja Keuangan Perusahaan yang diukur dengan menggunakan EVA di industri manufaktur rata-rata Negatif, Hanya PT Ades Waters Indonesia Tbk yang memiliki nilai EVA positif. Risky

Fidianti (2011)

Analisis penilaian kinerja keuangan dengan Pendekatan EVA pada PT. Sumber batu gowa Di Makassar

Dari hasil analisis pendekatan EVA, terjadi hasil yang positif berarti perusahaan dapat meningkatkan nilai tambah ekonomi dari setiap jasa kontraktor

Keuangan pemerintah daerah di kabupaten biak numfor

Hasil

penelitian membuktikan bahwa secara parsial variabel Kualitas Sumber Daya Manusia berpengaruh terhadap Kemampuan Penyusunan Laporan Keuangan Pemerintah Daerah di Kabupaten Biak Numfor

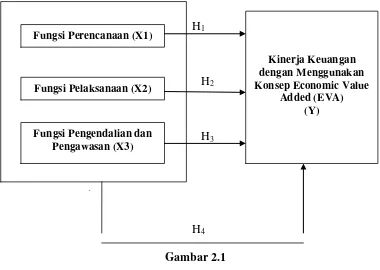

2.5.Kerangka Konseptual

24 H1

H2

H3

H4

Gambar 2.1

Kerangka Konseptual

2.6.Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian (Sugiyono 2004:51). Berdasarkan latar belakang, rumusan masalah dan kerangka konseptual, maka penelitian hipotesis sebagai berikut:

H1 : Fungsi Perencanaan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added

H2 : Fungsi Pelaksanaan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added

H3 : Fungsi Pengendalian dan Pengawasan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added Fungsi Pelaksanaan (X2)

Fungsi Perencanaan (X1)

Fungsi Pengendalian dan Pengawasan (X3)

Kinerja Keuangan dengan Menggunakan Konsep Economic Value

26 BAB III

METODOLOGI PENELITIAN

3.1.Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Menurut Sugiyono, metode penelitian kuantitatif dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk meneliti pada populasi atau sampel tertentu. Teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah ditetapkan (Sugiyono, 2012: 7).

3.2.Tempat dan Waktu Penelitian

3.2.1.Tempat Penelitian

Penelitian direncanakan Penelitian ini dilakukan di Sekretariat Daerah

Kota Pematangsiantar.

3.2.2.Waktu Penelitian

Penelitian direncanakan akan dilaksanakan pada bulan Juni 2015.

3.3.Sumber Data

27 Sumber data primer adalah sumber data yang langsung memberikan data kepada pengumpul data, dan sumber data sekunder merupakan sumber yang tidak langsung memberikan data kepada pengumpul data.

3.4.Populasi dan Sampel

3.4.1.Populasi

Menurut Margono (2004), populasi adalah seluruh data yang menjadi perhatian kita dalam suatu ruang lingkup dan waktu yang kita tentukan. Jadi populasi berhubungan dengan data, bukan manusianya. Kalau setiap manusia memberikan suatu data maka, maka banyaknya atau ukuran populasi akan sama dengan banyaknya manusia. Populasi adalah keseluruhan subjek penelitian (Arikunto, 2002).

Adapun Populasi dalam penelitian ini adalah seluruh pegawai di Sekretariat Daerah Kotamadya P.Siantar tahun 2015 Sebanyak 79 orang.

3.4.2.Sampel

28 sebagai bagian dari populasi, sebagai contoh (monster) yang diambil dengan menggunakan cara-cara tertentu.

Pengambilan sampel untuk penelitian menurut Arikunto (2010), jika subjeknya kurang dari 100 orang sebaiknya diambil semuanya, jika subjeknya besar atau lebih dari 100 orang dapat diambil 10-15% atau 20-25% atau lebih.

Berdasarkan pendapat di atas, maka penulis menetapkan jumlah sampel adalah 79 orang (total sampling).

3.5.Metode Pengumpulan Data

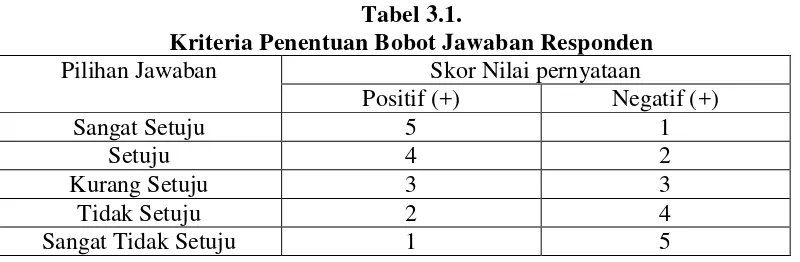

Metode pengumpulan data yang digunakan adalah sebagai berikut : 1. Daftar pertanyaan (Kuisioner)

Daftar pertanyaan yang berstruktur diberikan kepada seluruh siswa yang merupakan sampel dalam penelitian ini.Pembobotan jawaban responden terhadap isi kuisioner diberi skor sebagaimana disajikan dalam tabel 3.1

Tabel 3.1.

Kriteria Penentuan Bobot Jawaban Responden Pilihan Jawaban Skor Nilai pernyataan

Positif (+) Negatif (+)

Sangat Setuju 5 1

Setuju 4 2

Kurang Setuju 3 3

Tidak Setuju 2 4

Sangat Tidak Setuju 1 5

29 2. Dokumentasi.

Studi dokumentasi dilakukan dengan mengumpulkan dan mempelajari sumber-sumber tertulis yang relevan seperti dokumen, dan buku-buku khususnya dari Data kinerja pegawai dan data keuangan.

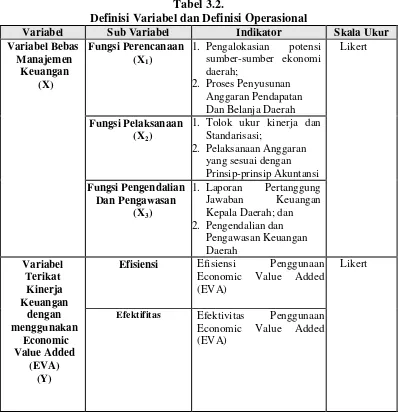

3.6. Identifikasi Variabel dan Defenisi Operasional

Berdasarkan perumusan masalah, kerangka berpikir dan hipotesis yang diajukan, maka variabel-variabel dalam penelitian ini adalah sebagai berikut :

Tabel 3.2.

Definisi Variabel dan Definisi Operasional

Variabel Sub Variabel Indikator Skala Ukur Variabel Bebas

1. Tolok ukur kinerja dan Standarisasi;

Efisiensi Efisiensi Penggunaan Economic Value Added (EVA)

Likert

30 3.7.Teknik Analisa Data

3.7.1.Analisa Univariat

Penelitian analisis univariat adalah analisa yang dilakukan menganalisis tiap variabel dari hasil penelitian (Notoadmodjo, 2005). Data yang diperoleh dari masing-masing variabel ditabulasikan dengan menggunakan tabel distribusi frekuensi.

3.7.2.Uji Hipotesis

3.7.2.1.Analisis Regresi Berganda

Permasalahan yang akan dibahas adalah sejauh mana pengaruh Fungsi Perencanaan, Fungsi Pelaksanaan, Serta Fungsi Pengendalian Dan Pengawasan Terhadap Kinerja Keuangan Dengan Menggunakan Konsep Economic Value Added (Eva) Di Sekretariat Daerah Kota Pematangsiantar dengan menggunakan analisis regresi berganda karena variabel dependent dipengaruhi dua variabel independent.

Rumus matematikanya adalah sebagai berikut : Y = a + b1X1 + b2X2 + b3X3 + e

dimana: Y = Kinerja Keuangan a = intercept

X1 = Fungsi Perencanaan X2 = Fungsi Pelaksanaan

X3 = Fungsi Pengendalian Dan Pengawasan b = Koefisien regresi.

31 Sedangkan untuk menganalisa model tersebut dilakukan pengujian sebagai berikut:

3.7.2.2 Uji t (Parsial)

Uji t digunakan untuk mengetahui apakah variabel independen secara parsial mempunyai pengaruh yang signifikan terhadap variabel dependen.

Uji statistik t digunakan untuk mengetahui seberapa jauh pengaruh satu variabel independent secara individual dalam menjelaskan variasi variabel dependent (Ghozali, 2006). Apabila nilai probabilitas signifikansi < 0.05, maka suatu variabel independent merupakan penjelas yang signifikan terhadap variabel dependen.

3.7.2.3. Uji F (Serempak)

Uji F digunakan untuk menguji tingkat signifikansi koefisien regresi variabel independen secara serempak terhadap variabel dependen.

Uji statistik F digunakan untuk mengetahui apakah semua variabel independent yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama-sama (simultan) terhadap variabel dependent (Ghozali, 2006). Apabila nilai probabilitas signifikansi < 0.05, maka variabel independent secara bersama-sama mempengaruhi variabel dependent

3.7.2.4. Koefisien Determinasi (R²)

33 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1.Hasil Penelitian

4.1.1.Deskripsi Responden

4.1.1.1.Karakteristik Responden Berdasarkan Jenis Kelamin

Tabel 4.1.Responden Berdasarkan Jenis Kelamin

No. Jenis Kelamin Frekuensi (f) Persentase (%)

1. Perempuan 55 69.6

2. Laki-laki 24 30.4

Total 79 100.0

Sumber : Data diolah (2015)

Dari Tabel 4.1. diatas dapat dijelaskan bahwa jenis kelamin responden perempuan yaitu sebanyak 55 orang (69.6%), dan jenis kelamin responden laki-laki sebanyak 24 orang (30.4 %). Dengan demikian dapat dinyatakan bahwa mayoritas responden adalah jenis kelamin responden perempuan.

4.1.1.2.Karakteristik Responden Berdasarkan Umur

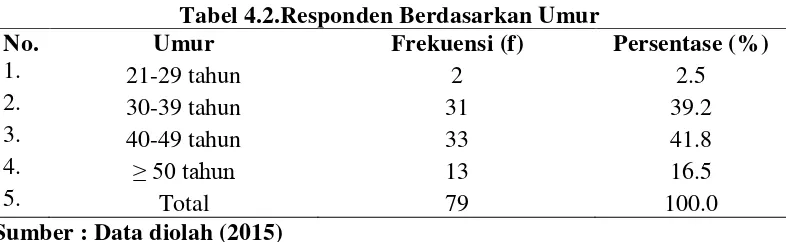

Tabel 4.2.Responden Berdasarkan Umur

No. Umur Frekuensi (f) Persentase (%)

Sumber : Data diolah (2015)

34 tahun sebanyak 2 orang (2,5%). Dengan demikian dapat dinyatakan bahwa mayoritas responden berumur antara 40-49 tahun.

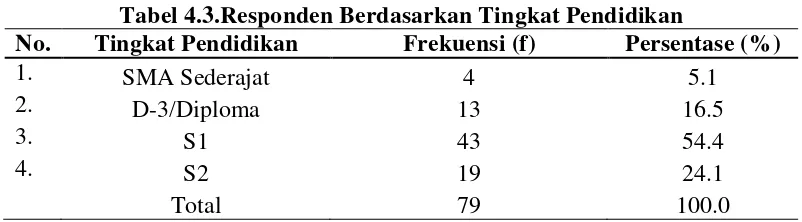

4.1.1.3.Karakteristik Responden Berdasarkan Tingkat Pendidikan

Tabel 4.3.Responden Berdasarkan Tingkat Pendidikan

No. Tingkat Pendidikan Frekuensi (f) Persentase (%)

1. SMA Sederajat 4 5.1

2. D-3/Diploma 13 16.5

3. S1 43 54.4

4. S2 19 24.1

Total 79 100.0

Sumber : Data diolah (2015)

Dari Tabel 4.3. di atas dapat dijelaskan bahwa untuk tingkat Pendidikan responden terbanyak adalah tingkat pendidikan S1 yaitu sebanyak 43 orang (54.4%), selanjutnya tingkat pendidikan responden yang paling sedikit adalah kelompok SMA Sederajat sebanyak 4 orang (5.1%). Dengan demikian dapat dinyatakan bahwa mayoritas responden memiliki tingkat pendidikan S1.

4.2.Deskripsi Data Responden

4.2.1.Deskripsi Data Variabel Kecenderungan Fungsi Perencanaan (X1)

Berdasarkan data sampel dengan responden sebanyak 79 orang, diperoleh skor sebagai berikut: skor teoritis antara 21 sampai dengan 46; mean sebesar 35.92; median sebesar 40.00; dan standar deviasi sebesar 8.337. Gambaran secara keseluruhan seperti tabel di bawah ini:

35 Tabel 4.4. Deskripsi Data Variabel Kecenderungan

Fungsi Perencanaan (X1)

Statistic Std. Error

Fungsi Perencanaan (X1) Mean 35.92 .938

95% Confidence Interval for Mean

Std. Deviation 8.337

Minimum 21

Maximum 46

Range 25

Interquartile Range 16

Skewness -.088 .271

Kurtosis -1.605 .535

Sumber : Data diolah (2015)

Berdasarkan hasil uji statistik deskriptif terhadap variabel Fungsi Perencanaan (X1) ditemukan interval sebesar: Range dibagi kategori 25 : 3 = 8,3 pembulatan 8.

Berdasarkan temuan tersebut dapat dibuat tabel kategori dan posisi Fungsi Perencanaan (X1)seperti berikut:

Tabel 4.5. Kategori dan posisi Fungsi Perencanaan (X1) 21 - 29 Kurang Baik

34.06– 37.79 (Cukup Baik) 30 - 38 Cukup Baik

36 4.2.2.Deskripsi Data Variabel Kecenderungan Fungsi Pelaksanaan (X2)

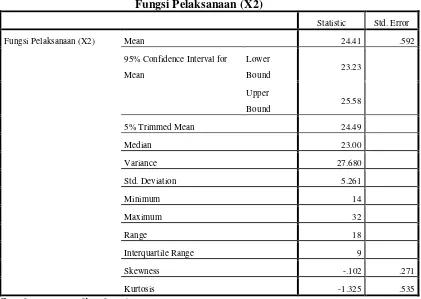

Berdasarkan data sampel dengan responden sebanyak 79 orang, diperoleh skor sebagai berikut: skor teoritis antara 14 sampai dengan 32; mean sebesar 25.58; median sebesar 23.00; dan standar deviasi sebesar 5.261. Gambaran secara keseluruhan seperti tabel di bawah ini:

Dalam membuktikan kecenderungan Fungsi Pelaksanaan (X2), peneliti dalam hal ini menetapkan 3 (tiga) kategori (k) yaitu: (a) Baik; (b) Cukup Baik; (c).Kurang Baik

Tabel 4.6. Deskripsi Data Variabel Kecenderungan Fungsi Pelaksanaan (X2)

Statistic Std. Error

Fungsi Pelaksanaan (X2) Mean 24.41 .592

95% Confidence Interval for Mean

Std. Deviation 5.261

Minimum 14

Maximum 32

Range 18

Interquartile Range 9

Skewness -.102 .271

Kurtosis -1.325 .535

Sumber : Data diolah (2015)

37 Berdasarkan temuan tersebut dapat dibuat tabel kategori dan posisi Fungsi Pelaksanaan (X2) seperti berikut:

Tabel 4.7. Kategori dan posisi Fungsi Pelaksanaan (X2) 14 – 20 Kurang Baik

23.23– 25.58 (Cukup Baik) 21 – 27 Cukup Baik

28-32 Baik

Sumber : Data diolah (2015)

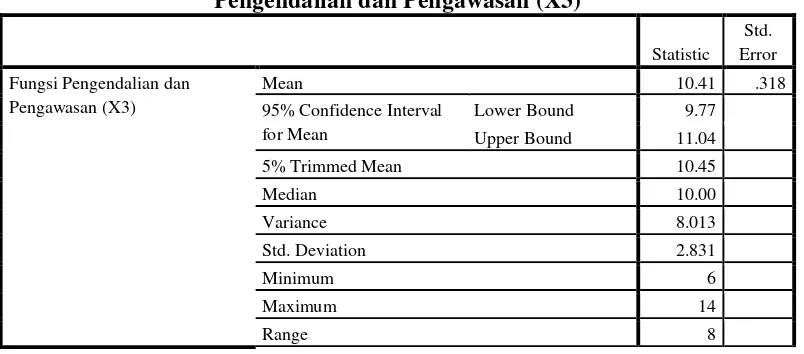

4.2.3.Deskripsi Data Variabel Kecenderungan Fungsi Pengendalian dan Pengawasan (X3)

Berdasarkan data sampel dengan responden sebanyak 79 orang, diperoleh skor sebagai berikut: skor teoritis antara 6 sampai dengan 14; mean sebesar 11.04;

median sebesar 10.00; dan standar deviasi sebesar 2.831. Gambaran secara keseluruhan seperti tabel di bawah ini:

Dalam membuktikan kecenderungan Fungsi Pengendalian dan Pengawasan (X3) peneliti dalam hal ini menetapkan 3 (tiga) kategori (k) yaitu: (a) Baik; (b) Cukup Baik; (c).Kurang Baik

Tabel 4.8.Deskripsi Data Variabel Kecenderungan Fungsi Pengendalian dan Pengawasan (X3)

38

Interquartile Range 5

Skewness -.080 .271

Kurtosis -1.573 .535

Sumber : Data diolah (2015)

Berdasarkan hasil uji statistik deskriptif terhadap variabel Fungsi Pengendalian dan Pengawasan (X3) ditemukan interval sebesar : Range dibagi kategori 8:3 = 2,6 pembulatan 3.

Berdasarkan temuan tersebut dapat dibuat tabel kategori dan posisi Fungsi Pengendalian dan Pengawasan (X3)seperti berikut:

Tabel 4.9.Kategori dan posisi Kinerja Pegawai 5 – 8 Kurang Baik

9.77– 11.04 (Cukup Baik) 9 – 12 Cukup Baik

13-14 Baik

Sumber : Data diolah (2015)

4.2.4.Deskripsi Data Variabel Kecenderungan Kinerja keuangan dengan Menggunakan EVA (Y)

Berdasarkan data sampel dengan responden sebanyak 79 orang, diperoleh skor sebagai berikut: skor teoritis antara 12 sampai dengan 28; mean sebesar 21.75; median sebesar 22.00; dan standar deviasi sebesar 4.892. Gambaran secara keseluruhan seperti tabel di bawah ini:

39 Tabel 4.10.Deskripsi Data Variabel Kecenderungan Kinerja keuangan

dengan Menggunakan EVA (Y)

Statistic

95% Confidence Interval for Mean Lower

Bound 20.65

Std. Deviation 4.892

Minimum 12

Maximum 28

Range 16

Interquartile Range 8

Skewness -.065 .271

Kurtosis -1.475 .535

Sumber : Data diolah (2015)

Berdasarkan hasil uji statistik deskriptif terhadap variabel Kinerja keuangan dengan Menggunakan EVA (Y) ditemukan interval sebesar : Range dibagi kategori 16:3 = 5,3 pembulatan 5.

Berdasarkan temuan tersebut dapat dibuat tabel kategori dan posisi Kinerja keuangan dengan Menggunakan EVA (Y) seperti berikut:

Tabel 4.11.Kategori dan posisi Kinerja keuangan dengan Menggunakan EVA (Y)

12 – 17 Rendah

20.65– 22.84 (Sedang) 18– 23 Sedang

40 4.3.Uji Persyaratan Analisis

Sebelum melangkah ke uji hipotesis disertasi, lebih dahulu peneliti akan menganalisa uji persyaratan analisis untuk mengetahui apakah masing-masing variabel penelitian ini memenuhi persyaratan.

4.3.1.Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah populasi data berdistribusi normal atau tidak. Uji ini biasanya digunakan untuk mengukur data berskala ordinal, interval, ataupun rasio. Jika analisis menggunakan metode parametrik, maka persyaratan normalitas harus terpenuhi yaitu data berasal dari distribusi yang normal. Jika data tidak berdistribusi normal, atau jumlah sampel sedikit dan jenis data adalah nominal atau ordinal maka metode yang digunakan adalah statistik non parametrik.

Normalitas dalam statistik parametric seperti regresi dan Anova merupakan syarat pertama. Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel penggangu atau residual memiliki distribusi normal. Jika asumsi ini dilanggar, maka uji statistik menjadi tidak valid atau bias terutama untuk sampel kecil. Uji normalitas dapat dilakukan melalui dua pendekatan yaitu melalui pendekatan grafik (histogram dan P-P Plot) atau uji kolmogorov-smirnov, chi-square, Liliefors maupun Shapiro-Wilk. Dalam pembahasan ini akan digunakan uji grafik (histogram dan P-P Plot).

41 Gambar 4.1. Histogram

Dari output diatas kurva tidak menceng ke kiri atau menceng kek kanan (sisi kanan dan sisi kiri sama lebarnya) maka data dapat dikatakan normal

42 Dari tampilan output diatas maka dapat dilihat dari apabila titik-titik pada p-p plot diatas menyebar sesuai dengan garis diagonal maka data dapat dikatakan normal

4.3.2.Uji Multikolinieritas

Berdasarkan hasil pengujian statistik, maka Uji Multikolinearitas untuk semua variabel penelitian ini dapat dilihat sebagai berikut :

Tabel 4.12. Uji Multikolinearitas

Model

Collinearity Statistics

Tolerance VIF

1 (Constant)

Fungsi Perencanaan (X1) 0.288 3.476

Fungsi Pelaksanaan (X2) 0.295 3.395

Fungsi Pengendalian dan Pengawasan (X3) 0.370 2.701

a. Dependent Variable: Kinerja keuangan dengan Menggunakan EVA (Y)

Sumber : Data diolah (2015)

Dari hasil di atas dapat diketahui nilai variance inflation factor (VIF) kedua variabel yaitu Fungsi Perencanaan (X1), Fungsi Pelaksanaan (X2), dan Fungsi Pengendalian dan Pengawasan (X3) adalah masing-masing < dari 5, sehingga bisa diduga bahwa antar variabel independen tidak terjadi persoalan multikolinearitas.

4.3.3.Uji Heteroskedastisitas

43 Gambar 4.3. Uji Heteroskedastisitas

Dari output di atas dapat diketahui bahwa titik-titik tidak membentuk pola yang jelas, dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y. Jadi dapat disimpulkan bahwa tidak terjadi masalah heteroskedastisitas dalam model regresi.

4.4.Uji Hipotesis

4.4.1.Fungsi Perencanaan berpengaruh terhadap Kinerja Keuangan

dengan menggunakan Konsep Economic Value Added

44 . Dari hasil uji statistik regresi sederhana antara pengaruh Fungsi Perencanaan sebagai variabel independent dengan Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar sebagai variabel dependent (Y) diperoleh hasil seperti tabel di bawah ini.

Tabel 4.13.

Hasil Perhitungan Korelasi Sederhana antara X1 dengan Y

a. Predictors: (Constant), Fungsi Perencanaan (X1)

Sumber : Data diolah (2015)

Berdasarkan tabel di atas, ditemukan nilai ryx, sebesar 0,816 dan bernilai positif yang berarti, besarnya hubungan antara Fungsi Perencanaan sebagai variabel independent dengan Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar adalah 0,816. Berdasarkan pedoman untuk memberikan interpretasi koefisien korelasi adalah sebagai berikut:

0,00-0,199 = sangat rendah 0,20-0,399 = rendah

0,40-0,599 = sedang 0,60-0,799 = tinggi

45 Maka hubungan antara variabel X dan Y termasuk dalam kategori hubungan yang sangat tinggi. Arah hubungan keduanya adalah positif, yang memperlihatkan bahwa semakin baik Fungsi Perencanaan akan membuat Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar semakin baik, demikian sebaliknya.

Dari hasil analisis juga diperoleh nilai ryx2 (koefisien determinasi) sebesar 0,.666 atau 66,66%. Artinya sumbangan variabel Fungsi Perencanaan terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar adalah 66,66% sedangkan sisanya sebesar 33,34% dijelaskan oleh sebab-sebab lain di luar model penelitian.

Uji signifikansi Regresi antara X terhadap Y dijelaskan di dalam tabel di bawah ini:

Tabel 4.14

Uji Signifikansi Regresi antara X terhadap Y

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 1243.504 1 1243.504 153.585 .000b

Residual 623.432 77 8.097

Total 1866.937 78

a. Dependent Variable: Kinerja keuangan dengan Menggunakan EVA (Y) b. Predictors: (Constant), Fungsi Perencanaan (X1)

Sumber : Data diolah (2015)

Berdasarkan tabel di atas dihasilkan F sebesar 153.585 dengan nilai

α=0,000 yang ternyata sangat sangat signifikan pada α < 0.05. Disimpulkan

46 Tabel 4.15

Uji signifikansi korelasi sederhana antara X dengan Y

Coefficientsa

a. Dependent Variable: Kinerja keuangan dengan Menggunakan EVA (Y)

Jika dilihat dari hasil analisa, diperoleh nilai t sebesar 12.393 dan ternyata

sangat signifikan pada α < 0,05. Berarti, variabel Fungsi Perencanaan (X1) adalah sangat signifikan berpengaruh terhadap Kinerja keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar

adalah sangat signifikan dengan pada α < 0.05.

Adapun persamaan garis regresi linier dihasilkan Ŷ= 4.542+ 0,.479 X. Artinya, setiap Fungsi Perencanaan (X1) meningkat satu kali, maka Kinerja keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar akan meningkat 0,.479 kali.

47 4.4.2.Fungsi Pelaksanaan berpengaruh terhadap Kinerja Keuangan dengan Menggunakan Konsep Economic Value Added

Hipotesis kedua adalah Fungsi Pelaksanaan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar.

Dari hasil uji statistik regresi sederhana antara pengaruh Fungsi Pelaksanaan sebagai variabel independent dengan Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar sebagai variabel dependent (Y) diperoleh hasil seperti tabel di bawah ini.

Tabel 4.16

Hasil Perhitungan Korelasi Sederhana antara X2 dengan Y

a. Predictors: (Constant), Fungsi Pelaksanaan (X2)

Sumber : Data diolah (2015)

Berdasarkan tabel di atas, ditemukan nilai ryx, sebesar 0, 893 dan bernilai positif yang berarti, besarnya hubungan antara Fungsi Pelaksanaan (X2) terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar adalah 0, 893a. Berdasarkan pedoman untuk memberikan interpretasi koefisien korelasi adalah sebagai berikut:

48 0,40-0,599 = sedang

0,60-0,799 = tinggi

0,80-0,1000 = sangat tinggi

Maka hubungan antara variabel X2 dan Y termasuk dalam kategori hubungan yang sangat tinggi. Arah hubungan keduanya adalah positif, yang memperlihatkan bahwa semakin Baik Fungsi Pelaksanaan (X2) akan membuat Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar semakin baik, demikian sebaliknya.

Dari hasil analisis juga diperoleh nilai ryx2 (koefisien determinasi) sebesar 0,797 atau 79,7 %. Artinya sumbangan variabel Fungsi Pelaksanaan (X2) terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar adalah 79,7 % sedangkan sisanya sebesar 20,3% dijelaskan oleh sebab-sebab lain di luar model penelitian.

Uji signifikansi Regresi antara X terhadap Y dijelaskan di dalam tabel di bawah ini:

Tabel 4.17

Uji Signifikansi Regresi antara X2 terhadap Y

ANOVAa

Model Sum of Squares df Mean Square F Sig.

1 Regression 1487.527 1 1487.527 301.889 .000b

Residual 379.410 77 4.927

Total 1866.937 78

a. Dependent Variable: Kinerja keuangan dengan Menggunakan EVA (Y) b. Predictors: (Constant), Fungsi Pelaksanaan (X2)

Sumber : Data diolah (2015)

Berdasarkan tabel di atas dihasilkan F sebesar 301.889 dengan nilai

49 bahwa hubungan antara Fungsi Pelaksanaan (X2) dengan Kinerja keuangan dengan Menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar adalah sangat signifikan dengan pada α < 0.05.

Tabel 4.18

Uji signifikansi korelasi sederhana antara X2 dengan Y

Coefficientsa

a. Dependent Variable: Kinerja keuangan dengan Menggunakan EVA (Y)

Sumber : Data diolah (2015)

Jika dilihat dari hasil analisa, diperoleh nilai t sebesar 17.375 dan ternyata

sangat signifikan pada α< 0,05. Berarti, variabel Fungsi Pelaksanaan (X2) adalah sangat signifikan berpengaruh terhadap Kinerja keuangan dengan Menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar pada

α < 0.05.

Adapun persamaan garis regresi linier dihasilkan Ŷ= 1.490 + 0 .830 X2. Artinya, setiap Fungsi Pelaksanaan meningkat satu kali, maka Kinerja keuangan dengan Menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar akan meningkat 0.830 kali.

50 parsial Fungsi Pelaksanaan berpengaruh terhadap Kinerja keuangan dengan Menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar sebesar 0,797 atau 79,7 % dalam kategori Sangat Tinggi.

4.4.3.Fungsi Pengendalian dan Pengawasan berpengaruh terhadap Kinerja Keuangan dengan menggunakan Konsep Economic Value Added

Hipotesis ketiga adalah Fungsi Pengendalian dan Pengawasan berpengaruh terhadap Kinerja keuangan dengan Menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar.

Dari hasil uji statistik regresi sederhana antara Pengaruh Fungsi Pengendalian dan Pengawasan sebagai variabel independent dengan Kinerja keuangan dengan Menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar sebagai variabel dependent (Y) diperoleh hasil seperti tabel di bawah ini.

Tabel 4.19.

Hasil Perhitungan Korelasi Sederhana antara X3 dengan Y

a. Predictors: (Constant), Fungsi Pengendalian dan Pengawasan (X3)

Sumber : Data diolah (2015)

51 668. Berdasarkan pedoman untuk memberikan interpretasi koefisien korelasi adalah sebagai berikut:

0,00-0,199 = sangat rendah 0,20-0,399 = rendah

0,40-0,599 = sedang 0,60-0,799 = tinggi

0,80-0,1000 = sangat tinggi

Maka hubungan antara variabel X3 dan Y termasuk dalam kategori hubungan yang tinggi. Arah hubungan keduanya adalah positif, yang memperlihatkan bahwa semakin baik Fungsi Pengendalian dan Pengawasan (X3) akan membuat Kinerja keuangan dengan Menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar semakin baik, demikian sebaliknya.

Dari hasil analisis juga diperoleh nilai ryx2 (koefisien determinasi) sebesar 0.447 atau 44,7%. Artinya sumbangan variabel Fungsi Pengendalian dan Pengawasan (X3) terhadap Kinerja keuangan dengan Menggunakan Konsep Economic Value Added di Sekretariat Daerah Kota Pematangsiantar adalah 44,7%. sedangkan sisanya sebesar 54,3% dijelaskan oleh sebab-sebab lain di luar model penelitian.