I. Pendahuluan

Bagian pendahuluan tesis ini membahas latar belakang pemilihan PT. Pos Indonesia (Persero) Medan sebagai objek penelitian. Latar belakang ini menekankan pentingnya analisis rasio keuangan sebagai alat evaluasi kinerja perusahaan, khususnya dalam konteks perusahaan jasa seperti PT. Pos Indonesia. Penulis juga menjabarkan perumusan masalah yang fokus pada analisis rasio keuangan PT. Pos Indonesia (Persero) Medan dan kondisi keuangannya. Tujuan penelitian dijelaskan secara eksplisit, yaitu untuk mengetahui kebijakan perusahaan dalam mengelola rasio keuangan dan menilai kinerja keuangan perusahaan melalui analisis rasio. Manfaat penelitian diuraikan dari perspektif perusahaan, penulis, dan pembaca, menekankan kontribusi akademis dan praktis dari penelitian ini. Secara keseluruhan, pendahuluan ini memberikan konteks yang kuat dan relevan untuk penelitian selanjutnya.

II. Profil Perusahaan

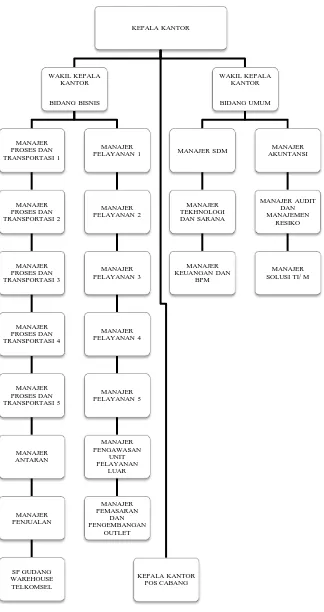

Bagian ini menyajikan profil PT. Pos Indonesia (Persero) Medan secara komprehensif. Sejarah perusahaan dibahas secara kronologis, mulai dari pendiriannya hingga perkembangannya menjadi perusahaan perseroan. Penjelasan tentang visi dan misi perusahaan memberikan wawasan tentang tujuan dan strategi bisnisnya. Struktur organisasi dan deskripsi jabatan (job description) masing-masing bagian memberikan gambaran tentang bagaimana perusahaan dijalankan. Uraian tentang kegiatan usaha PT. Pos Indonesia (Persero) Medan memberikan detail tentang berbagai jenis layanan yang ditawarkan, baik bisnis komunikasi, logistik, keuangan, keagenan, maupun filateli. Secara keseluruhan, bagian ini memberikan pemahaman menyeluruh tentang konteks operasional dan struktural perusahaan yang menjadi objek penelitian.

III. Pembahasan

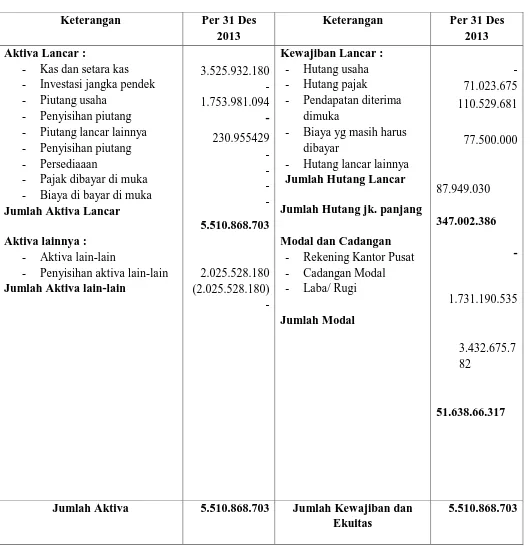

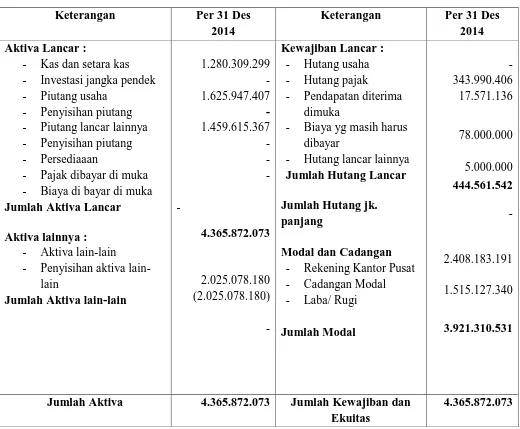

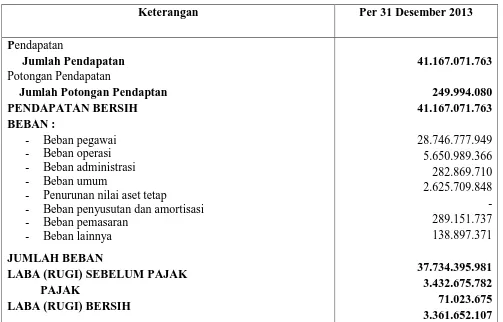

Bagian inti tesis ini, membahas konsep laporan keuangan dan analisis laporan keuangan secara teoritis. Penjelasan tentang berbagai rasio keuangan, termasuk likuiditas, aktivitas, profitabilitas, dan leverage, disertai dengan rumus perhitungan dan interpretasi masing-masing rasio. Penulis kemudian menyajikan data laporan keuangan PT. Pos Indonesia (Persero) Medan yang meliputi neraca dan laporan laba rugi untuk tahun 2013 dan 2014. Data ini kemudian digunakan untuk menghitung dan menganalisis berbagai rasio keuangan yang telah dijelaskan sebelumnya. Analisis ini mencakup perbandingan rasio antar tahun dan interpretasi implikasi dari hasil perhitungan tersebut. Keterbatasan analisis rasio juga dibahas untuk memberikan perspektif yang seimbang dan kritis.

3.1 Pengertian Laporan Keuangan

Sub-bab ini mendefinisikan laporan keuangan dan menjelaskan berbagai jenis laporan keuangan yang relevan, seperti neraca dan laporan laba rugi. Penjelasan ini mengacu pada literatur akuntansi yang relevan dan memberikan dasar teoritis untuk analisis laporan keuangan yang dilakukan. Pembahasan menekankan pentingnya laporan keuangan sebagai sumber informasi utama untuk memahami kinerja dan kondisi keuangan perusahaan. Dengan mengutip sumber referensi, sub-bab ini menunjukkan pemahaman yang mendalam terhadap konsep dasar akuntansi dan pelaporannya.

3.2 Pengertian Analisis Laporan Keuangan

Sub-bab ini membahas konsep analisis laporan keuangan sebagai suatu proses untuk mengevaluasi kinerja dan kondisi keuangan perusahaan. Penjelasan ini mencakup berbagai metode analisis, seperti analisis komparatif, common-size, dan analisis rasio. Pentingnya analisis laporan keuangan untuk pengambilan keputusan bisnis ditekankan. Sub-bab ini menghubungkan konsep analisis laporan keuangan dengan tujuan penelitian, yaitu untuk mengevaluasi kinerja keuangan PT. Pos Indonesia (Persero) Medan melalui analisis rasio keuangan.

3.3 Rasio-Rasio Keuangan

Sub-bab ini menjelaskan secara detail berbagai jenis rasio keuangan yang digunakan dalam penelitian, meliputi rasio likuiditas, rasio aktivitas, rasio profitabilitas, dan rasio leverage. Penjelasan ini mencakup rumus perhitungan dan interpretasi masing-masing rasio, disertai dengan referensi dari literatur akuntansi dan keuangan yang kredibel. Pembahasan ini memberikan dasar teoritis yang kuat untuk analisis empiris yang dilakukan dalam penelitian.

3.4 Penyajian Laporan Keuangan

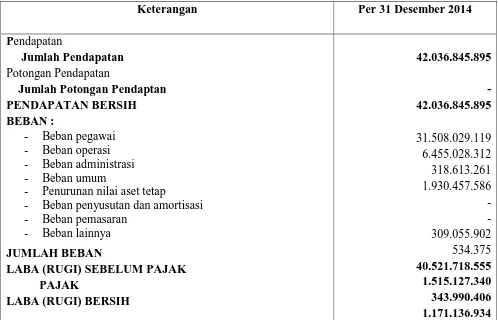

Sub-bab ini menyajikan data laporan keuangan PT. Pos Indonesia (Persero) Medan yang digunakan dalam analisis. Data neraca dan laporan laba rugi untuk tahun 2013 dan 2014 disajikan dalam bentuk tabel yang terstruktur dan mudah dipahami. Penjelasan singkat mengenai data yang disajikan membantu pembaca untuk memahami konteks data tersebut. Sub-bab ini merupakan jembatan antara teori yang telah dijelaskan dengan analisis empiris yang akan dilakukan.

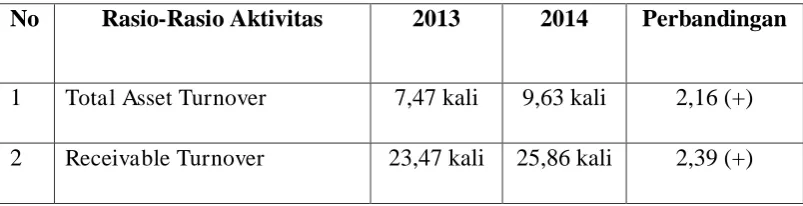

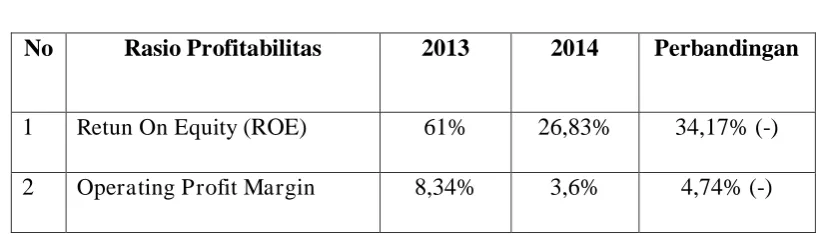

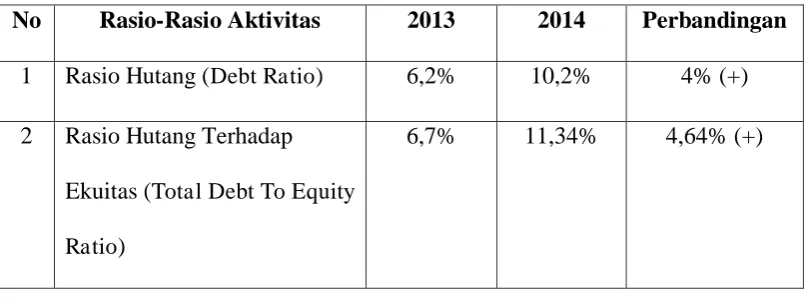

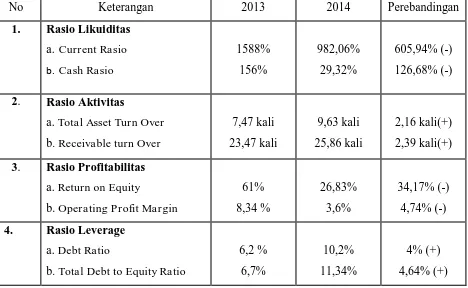

3.5 Analisis Rasio-Rasio Keuangan

Sub-bab ini merupakan inti dari pembahasan, di mana data laporan keuangan dianalisis menggunakan rasio-rasio keuangan yang telah dijelaskan sebelumnya. Hasil perhitungan rasio untuk setiap kategori (likuiditas, aktivitas, profitabilitas, dan leverage) disajikan secara terstruktur dan dilengkapi dengan interpretasi yang mendalam. Analisis ini membandingkan rasio antar tahun (2013 dan 2014) untuk mengidentifikasi tren dan pola kinerja keuangan PT. Pos Indonesia (Persero) Medan. Interpretasi didasarkan pada teori dan literatur yang relevan, serta mempertimbangkan konteks bisnis perusahaan.

IV. Kesimpulan dan Saran

Bagian ini merangkum temuan penelitian dan memberikan kesimpulan berdasarkan analisis rasio keuangan yang telah dilakukan. Kesimpulan disusun secara sistematis untuk setiap kategori rasio, menjabarkan kondisi keuangan PT. Pos Indonesia (Persero) Medan berdasarkan temuan empiris. Penulis juga memberikan saran-saran yang relevan untuk perbaikan kinerja keuangan perusahaan berdasarkan temuan penelitian. Saran ini bersifat konstruktif dan didasarkan pada analisis yang telah dilakukan. Bagian ini memberikan penutup yang kuat dan mengindikasikan kontribusi praktis dari penelitian ini.