PENGARUH PENGUASAAN KOSA KATA

BAHASA INGGRIS DALAM AKUNTANSI,

DASAR KOMPUTER, DAN AKUNTANSI DASAR

TERHADAP PRESTASI BELAJAR KOMPUTER

AKUNTANSI MYOB SISWA KELAS XI

KOMPETENSI KEAHLIAN AKUNTANSI

SMK NEGERI 2 TEGAL TAHUN AJARAN 2010/2011

SKRIPSI

Untuk Memperoleh gelar Sarjana Pendidikan pada Universitas Negeri Semarang

Oleh

Hikmatul Maulidah NIM 7101407007

JURUSAN PENDIDIKAN EKONOMI

FAKULTAS EKONOMI

UNIVERSITAS NEGERI SEMARANG

ii

PERSETUJUAN PEMBIMBING

Skripsi ini telah disetujui oleh Pembimbing untuk diajukan ke sidang panitia ujian skripsi pada :

Hari :

Tanggal :

Pembimbing I Pembimbing II

Drs. Agus Wahyudin, M.Si Bestari Dwi Handayani,S.E M.Si NIP. 196208121987021001 NIP. 197905022006042001

Mengetahui,

Ketua Jurusan Pendidikan Ekonomi,

iii

PENGESAHAN KELULUSAN

Skripsi ini telah dipertahankan di depan Sidang Panitia Ujian Skripsi Fakultas Ekonomi Universitas Negeri Semarang pada:

Hari :

Tanggal :

Penguji

Dr. Partono Thomas, M.S. NIP. 195212191982031002

Anggota I Anggota II

Drs. Agus Wahyudin, M.Si. Bestari Dwi Handayani,S.E., M.Si. NIP. 196208121987021001 NIP. 197905022006042001

Mengetahui,

Dekan Fakultas Ekonomi

iv

PERNYATAAN

Saya menyatakan bahwa yang tertulis di dalam skripsi ini benar-benar hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain, baik sebagian atau seluruhnya. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah. Apabila di kemudian hari terbukti skripsi ini adalah hasil jiplakan dari karya tulis orang lain, maka saya bersedia menerima sanksi sesuai dengan ketentuan yang berlaku.

Semarang, 2011

Hikmatul Maulidah

v

MOTTO DAN PERSEMBAHAN

Motto

Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka apabila kamu telah selesai (dari sesuatu urusan), kerjakanlah dengan sungguh-sungguh (urusan yang lain). Dan hanya kepada Tuhanmulah hendaknya kamu berharap (QS. Al-Insyirah : 6-8).

Persembahan

Karya sederhana ini kupersembahkan untuk : 1. Bapak H. Abdul Ghofur dan Ibu Hj.

Muzaroh tercinta, atas segenap kasih sayang, ilmu, doa, bimbingan, perjuangan, pengorbanan, keikhlasan, dan motivasi yang tiada henti dicurahkan kepadaku.

2. Keluargaku, Mba Uyun, Mas Walid, De Ais, De Abe, Mba Lulu, Mas Jalil, De Uki, De Nurul atas persaudaraan yang begitu indah, kasih sayang, doa, dan motivasi yang tiada henti untukku.

3. Sahabatku Arini, Myus, Erna, Upix, Dian, Arif, atas doa, bantuan dan motivasinya.

4. Tri M aw ardi at as segala dukungan dan mot ivasinya

5. Teman-teman Pendidikan Akuntansi angkatan 2007 dan Keluaga besar Sakura Kost.

vi

PRAKATA

Alhamdulillahirabbil’alamin. Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan karunia, rahmat, pertolongan, dan hidayah-Nya sehingga skripsi yang berjudul “Pengaruh Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi, Dasar Komputer, dan Akuntansi Dasar Terhadap Prestasi Belajar Komputer Akuntansi MYOB Siswa Kelas XI Kompetensi Keahlian Akuntansi SMK Negeri 2 Tegal Tahun Ajaran 2010/2011” dapat diselesaikan dengan baik.

Penyusunan skripsi ini ditujukan sebagai tugas akhir untuk memperoleh gelar Sarjana Pendidikan di Fakultas Ekonomi, Universitas Negeri Semarang. Penulis menyadari bahwa penyusunan skripsi ini tidak lepas dari bantuan berbagai pihak, maka pada kesempatan ini dengan segala kerendahan hati, penulis sampaikan ucapan terima kasih yang sebesar-besarnya kepada:

1. Prof. Dr. H. Sudijono Sastroatmodjo, M.Si, Rektor Universitas Negeri Semarang.

2. Drs. S. Martono, M.Si, Dekan Fakultas Ekonomi Universitas Negeri Semarang.

3. Dr. Partono Thomas, M.S, Ketua Jurusan Pendidikan Ekonomi Universitas Negeri Semarang.

vii

5. Bestari Dwi Handayani, S.E M.Si, pembimbing skripsi II yang dengan sabar telah membimbing dan memberikan arahan sehingga penulisan skripsi ini dapat terselesaikan.

6. Dr. Partono Thomas, M.S, penguji utama yang telah menguji dan memberikan arahan sehingga skripsi ini menjadi lebih baik.

7. Kepala SMK Negeri 2 Tegal yang telah memberikan izin penelitian.

8. Seluruh siswa kelas XI kompetensi keahlian akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011 yang telah bersedia mengisi instrumen tes.

9. Seluruh staf pengajar Fakultas Ekonomi yang telah memberikan ilmu selama penulis menempuh pendidikan di Universitas Negeri Semarang. 10. Semua pihak yang tidak dapat penulis sebutkan satu persatu yang telah

membantu dalam penyelesaian skripsi ini.

Semoga amal dan segala kebaikan mendapat balasan dan rahmat yang setimpal dari Allah SWT. Akhir kata, semoga karya ini bermanfaat.

viii

SARI

Maulidah, Hikmatul. 2011. Pengaruh Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi, Dasar Komputer, dan Akuntansi Dasar Terhadap Prestasi Belajar Komputer Akuntansi MYOB Siswa Kelas XI Akuntansi SMK Negeri 2 Tegal Tahun Ajaran 2010/2011. Skripsi. Jurusan Pendidikan Ekonomi. Fakultas Ekonomi. Universitas Negeri Semarang. Pembimbing I. Drs. Agus Wahyudin, M.Si. Pembimbing II. Bestari Dwi Handayani, S.E, M.Si.

Kata kunci : Prestasi Belajar Komputer Akuntansi MYOB, Penguaasaan Kosa Kata Bahasa Inggris dalam Akuntansi, Dasar Komputer, dan Akuntansi Dasar.

Prestasi belajar komputer akuntansi MYOB dipengaruhi oleh berbagai faktor, diantaranya kosa kata bahasa Inggris dalam akuntansi, dasar komputer, dan akuntansi dasar. Permasalahan dalam penelitian ini adalah adakah pengaruh yang signifikan antara penguasaan kosa kata bahasa Inggris dalam akuntansi, dasar komputer, akuntansi dasar terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011 secara simultan maupun parsial.

Populasi dalam penelitian ini adalah seluruh siswa kelas XI akuntansi yang terdiri dari 3 kelas dengan jumlah 107 siswa. Siswa yang dijadikan sampel penelitian berjumlah 84 siswa. Pengambilan sampel dilakukan dengan menggunakan teknik proporsional random sampling. Metode pengumpulan data yaitu dokumentasi dan tes. Metode analisis data yang digunakan adalah deskriptif dan pengujian hipotesis menggunakan analisis regresi linier berganda.

Hasil uji simultan menunjukkan bahwa nilai probabilitas signifikansi sebesar 0.000 lebih kecil dari 0.05, maka penguasaan kosa kata bahasa Inggris dalam akuntansi, dasar komputer, dan akuntansi dasar secara simultan berpengaruh signifikan terhadap prestasi belajar komputer akuntansi MYOB. Hasil uji parsial menunjukkan bahwa penguasaan kosa kata bahasa Inggris dalam akuntansi, dasar komputer, dan akuntansi dasar secara parsial berpengaruh signifikan terhadap prestasi belajar komputer akuntansi MYOB.

ix

ABSTRACT

Hikmatul Maulidah. 2011. The Influence of English Vocabulary Mastery in Accounting, Basic Computer and Basics Accounting to Students’ MYOB Accounting Computer Learning Achievement in Grades XI Accounting Program SMK Negeri 2 Tegal in The Academic Year 2010/2011. Final Project. Economic Education Programs. Faculty of Economics. State University of Semarang. Supervisor I. Drs. Agus Wahyudin, M.Sc. Supervisor II. Bestari Dwi Handayani,S.E,M.Sc.

Key words: MYOB Accounting Computer Learning Achievement, English Mastery Vocabulary in Accounting, Basic Computer and Basic Accounting.

MYOB accounting computer learning achievement is influenced by various factors. In this study the factors thought to affect learning achievement MYOB accounting computer is English vocabulary mastery in accounting, basic computer and basic accounting. The problem, is there any significant effect of English vocabulary mastery in accounting, basic computer and basic accounting to MYOB accounting computer learning achievement in class XI accounting program student of SMK Negeri 2 Tegal 2010/2011 academic year simultaneously or in partial

The population of the study consist of 3 classes with 107 student in accounting komputer of Class XI accounting program student of SMK Negeri 2 Tegal 2010/2011 academic year and 84 people were used as the unit of analysis. The sample was taken using proporsional random sampling technique.The methods used were data collection and test documentation. Data analysis methods used were descriptive and hypothesis testing using double linear regression analysis.

Simultaneous test results showed that the probability of significance for 0.000 is smaller than 0.05, then the mastery of English vocabulary in accounting, basic computer and basic accounting simultaneously has significant effect on MYOB accounting computer learning achievement. Partial test results show that mastery of the English vocabulary in accounting, basic computers, basic accounting partially has significant effect on MYOB accounting computer learning achievement.

x

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN ... iv

MOTO DAN PERSEMBAHAN ... v

PRAKATA ... vi

SARI ... ... viii

ABSTRAK ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB 1 PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Rumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Kegunaan Penelitian ... 11

BAB II LANDASAN TEORI 2.1 Prestasi Belajar ... 13

2.1.1 Pengertian Belajar ... 13

xi

2.1.3 Faktor-Faktor yang Mempengaruhi Prestasi Belajar ... 17

2.2 Komputer Akuntansi MYOB ... 19

2.2.1 Akuntansi ... 19

2.2.2 Komputer Akuntansi ... 20

2.2.3 Software Komputer Akuntansi MYOB ... 22

2.2.4 Prestasi Belajar Komputer Akuntansi MYOB ... 29

2.3 Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi . 30 2.4 Penguasaan Dasar Komputer ... 32

2.5 Penguasaan Akuntansi Dasar ... 33

2.6 Kerangka Berpikir ... 35

2.7 Hipotesis ... 39

BAB III METODE PENELITIAN 3.1 Populasi ... 40

3.2 Sampel ... 40

3.3 Variabel Penelitian ... 42

3.4 Teknik Pengambilan Data ... 44

3.4.1 Metode Pengumpulan Data ... 44

3.4.2 Uji Coba Instrumen ... 45

3.5 Metode Analisis Data ... 61

3.5.1 Analisis Deskriptif Variabel ... 61

3.5.2 Uji Prasyarat Regresi ... 64

3.5.3 Uji Asumsi Klasik ... 65

xii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian ... 71

4.1.1 Deskriptif Variabel Penelitian ... 71

4.1.2 Uji Prasyarat Regresi ... 77

4.1.3 Uji Asumsi Klasik ... 79

4.1.4 Hasil analisis Data ... 81

4.2 Pembahasan ... 87

BAB V PENUTUP 5.1 Simpulan ... 97

5.2 Saran ... 98

5.3 Keterbatasan Masalah ... 99

DAFTAR PUSTAKA ... 100

xiii

DAFTAR TABEL

Halaman Tabel 1.1 Nilai Ujian Semester I Mata Diktat Komputer Akuntansi

dengan Menggunakan Program MYOB Siswa Kelas XI Akuntansi SMK Negeri 2 Tegal Tahun Ajaran 2010/2011 5 Tabel 2.1 Perbedaan Akuntansi Manual dan Akuntansi Meng

Gunakan Komputer Akuntansi MYOB dari Sudut

Fungsi dan Fasilitas ... 24

Tabel 3.1 Data Populasi Siswa Kelas XI Akuntansi SMK Negeri 2 Tegal Tahun Ajaran 2010/2011 ... 40

Tabel 3.2 Perhitungan Perincian Sampel ... 41

Tabel 3.3 Definisi Operasional Variabel ... 42

Tabel 3.4 Klasifikasi Indeks Kesukaran Soal Pilihan Ganda ... 46

Tabel 3.5 Hasil Uji Coba Taraf Kesukaran Butir Soal dalam Tes Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi .... 46

Tabel 3.6 Hasil Uji Coba Taraf Kesukaran Butir Soal dalam Tes Pilihan Ganda Penguasaan Akuntansi Dasar ... 47

Tabel 3.7 Klasifikasi Indeks Kesukaran Soal Essay ... 49

Tabel 3.8 Hasil Uji Coba Taraf Kesukaran Butir Soal dalam Tes Essay Praktik Penguasaan Akuntansi Dasar ... 49

Tabel 3.9 Klasifikasi Daya Pembeda Soal Pilihan Ganda ... 51

xiv

Tabel 3.11 Hasil Uji Coba Daya Pembeda Butir Soal dalam Tes Pilihan

Ganda Penguasaan Akuntansi Dasar ... 53 Tabel 3.12 Klasifikasi Indeks Daya Pembeda Soal Essay ... 54 Tabel 3.13 Hasil Uji Coba Daya Pembeda Butir Soal dalam Tes Essay

Praktik Penguasaan Akuntansi Dasar ... 54 Tabel 3.14 Hasil Uji Coba Reliabilitas Penguasaan Kosa Kata Bahasa

Inggris dalam Akuntansi... 56 Tabel 3.15 Hasil Uji Coba Reliabilitas Tes Pilihan Ganda Pengusaan Akuntansi Dasar ... 56 Tabel 3.16 Hasil Uji Coba Reliabilitas Praktik Pengusaan Akuntansi

Dasar ... 56 Tabel 3.17 Hasil Uji Coba Validitas Butir Soal dalam Tes Penguasaan

Kosa Kata Bahasa Inggris dalam Akuntansi ... 59 Tabel 3.18 Hasil Uji Coba Validitas Butir Soal dalam Tes Pilihan

Ganda Penguasaan Akuntansi Dasar ... 59 Tabel 3.19 Hasil Penilaian Ahli Tentang Validitas Tes Essay Praktik

Penguasaan Akuntansi Dasar ... 60 Tabel 3.20 Interval Kelas dan Kategori Data dari Instrumen Tes

Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi ... 63 Tabel 3.21 Interval Penilaian Mata Diktat Adaptif Dasar Komputer ... 63 Tabel 3.22 Interval Penilaian Mata Diktat Produktif Akuntansi Dasar

xv

Tabel 4.1 Statistik Deskriptif Prestasi Belajar Komputer Akuntansi

MYOB ... 71

Tabel 4.2 Distribusi Frekuensi Prestasi Belajar Komputer Akuntansi MYOB ... 72

Tabel 4.3 Statistik Deskriptif Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi ... 73

Tabel 4.4 Distribusi Frekuensi Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi ... 73

Tabel 4.5 Statistik Deskriptif Penguasaan Dasar Komputer ... 74

Tabel 4.6 Distribusi Frekuensi Penguasaan Dasar Komputer ... 75

Tabel 4.7 Statistik Deskriptif Penguasaan Akuntansi Dasar ... 76

Tabel 4.8 Distribusi Frekuensi Penguasaan Akuntansi Dasar ... 76

Tabel 4.9 Hasil Uji Normalitas ... 77

Tabel 4.10 Hasil Uji Linieritas ... 79

Tabel 4.11 Hasil Uji Multikolinieritas ... 79

Tabel 4.12 Hasil Uji Glejser ... 80

Tabel 4.13 Hasil Analisis Regresi Linier Berganda ... 82

Tabel 4.14 Hasil Uji Simultan ... 83

Tabel 4.15 Hasil Koefisien Determinasi Ganda ... 84

Tabel 4.16 Hasil Uji Parsial ... 84

xvi

DAFTAR GAMBAR

Gambar 2.1 Siklus Akuntansi Manual ... 27 Gambar 2.2 Siklus Akuntansi MYOB ... 27 Gambar 2.3 Kerangka Berpikir ... 39 Gambar 4.1 Diagram Distribusi Frekuensi Prestasi Belajar Komputer Akuntansi MYOB ... 72 Gambar 4.2 Diagram Distribusi Frekuensi Penguasaan Kosa Kata Bahasa

xvii

DAFTAR LAMPIRAN

Lampiran 1 Daftar Responden Uji Coba ... 103 Lampiran 2 Daftar Responden Penelitian ... 104 Lampiran 3 Kisi – Kisi Instrumen Penelitian Tes Penguasaan Kosa Kata

Bahasa Inggris Dalam Akuntansi ... 107 Lampiran 4 Kisi-Kisi Instrumen Penelitian Tes Pilihan Ganda Penguasa-

an Akuntansi Dasar ... 108 Lampiran 5 Kisi-Kisi Instrumen Penelitian Tes Essay Praktik Penguasa-

an Akuntansi Dasar ... 112 Lampiran 6

Instrumen Penelitian Tes Penguasaan Kosa Kata Bahasa

Inggris dalam Akuntansi ... 115 Lampiran 7

Instrumen Penelitian Tes Pilihan Ganda Penguasaan Akun-

tansi Dasar ... 121 Lampiran 8 Instrumen Penelitian Tes Essay Praktik Penguasaan Akun-

tansi Dasar ... 128 Lampiran 9

Kunci Jawaban Tes Penguasaan Kosa Kata Bahasa Inggris

Dalam Akuntansi ... 133 Lampiran 10 Kunci Jawaban Tes Pilihan Ganda Penguasaan Akuntansi

Dasar ... 134 Lampiran 11 Kunci Jawaban Tes Essay Praktik Penguasaan Akuntansi

Dasar ... 135 Lampiran 12 Taraf Kesukaran Tes Penguasaan Kosa Kata Bahasa Inggris

xviii

Lampiran 13 Taraf Kesukaran Tes Pilihan Ganda Penguasaan Akuntansi

Dasar ... 149 Lampiran 14 Taraf Kesukaran Tes Essay Praktik Penguasaan Akuntansi

Dasar ... 150 Lampiran 15 Daya Beda Tes Penguasaan Kosa Kata Bahasa Inggris dalam

Akuntansi ... 151 Lampiran 16 Daya Beda Tes Pilihan Ganda Penguasaan Akuntansi Dasar 152

Lampiran 17 Daya Beda Tes Essay Praktik Penguasaan Akuntansi Dasar 153 Lampiran 18 Reliabilitas Tes ... 154 Lampiran 19 Validitas Tes Penguasaan Kosa Kata Bahasa Inggris Dalam

Akuntansi ... 155 Lampiran 20 Validitas Tes Pilihan Ganda Penguasaan Akuntansi Dasar .. 156

Lampiran 21 Validitas Tes Essay Praktik Penguasaan Akuntansi Dasar ... 157 Lampiran 22 Ringkasan Analisis Instrumen Uji Coba ... 158 Lampiran 23 Daftar Nilai Responden Uji Coba ... 161 Lampiran 24 Daftar Nilai Responden Penelitian ... 162 Lampiran 25 Analisis Deskriptif Prestasi Belajar Komputer Akuntansi

MYOB ... 165 Lampiran 26 Analisis Deskriptif Penguasaan Kosa Kata Bahasa Inggris

dalam Akuntansi ... 167 Lampiran 27 Analisis Deskriptif Persentasi Penguasaan Dasar Komputer 171

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Sudarman (2008:1) mengemukakan bahwa “Sekolah Menengah Kejuruan (SMK) merupakan lembaga pendidikan yang bertanggung jawab dalam mencetak dan menghasilkan sumber daya manusia yang memiliki kemampuan akademis sekaligus mempunyai keahlian khusus sesuai dengan program keahliannya masing-masing”. Sekolah Menengah Kejuruan (SMK) diharapkan mampu menghadapi era globalisasi yang membutuhkan sumber daya manusia yang berkualitas, mandiri dan berdaya saing tinggi.

Undang-undang Republik Indonesia Tentang Sistem Pendidikan Nasional No. 20 tahun 2003 pasal 3 mengenai Tujuan Pendidikan Nasional dan penjelasan pasal 15 menyebutkan bahwa pendidikan kejuruan merupakan pendidikan menengah yang mempersiapkan peserta didik terutama untuk bekerja dalam bidang tertentu. Kompetensi keahlian akuntansi pada Sekolah Menengah Kejuruan (SMK) memiliki tujuan membekali pesertadidik dengan keterampilan, pengetahuan, dan sikap agar kompeten dalam:

1. Meningkatkan keimanan dan ketakwaan peserta diklat.

2. Mendidik peserta diklat agar menjadi warga negara yang bertanggung jawab. 3. Mendidik peserta diklat agar dapat menerapkan hidup sehat, memiliki

4. Mendidik peserta diklat dengan keahlian dan keterampilan dalam bidang keahlian bisnis dan manajemen khususnya program keahlian akuntansi agar dapat bekerja baik secara mandiri atau mengisi lowongan pekerjaan yang ada di dunia usaha dan dunia industri sebagai tenaga kerja tingkat menengah. 5. Mendidik peserta diklat agar mampu memilih karir, berkompetisi, dan

mengembangkan sikap profesional dalam bidang keahlian bisnis dan manajemen khususnya program keahlian akuntansi.

6. Membekali peserta diklat dengan ilmu pengetahuan dan keterampilan sebagai bekal bagi yang berminat untuk melanjutkan pendidikan.

Salah satu keterampilan yang diberikan di Sekolah Menengah Kejuruan (SMK) kompetensi keahlian akuntansi yang berbasis komputer adalah komputer akuntansi Mind Your Own Business (MYOB). Anisykurlillah (2009:1) mengemukakan bahwa “komputer akuntansi MYOB merupakan software akuntansi yang berfungsi membantu bagian keuangan dalam menyusun laporan keuangan, lengkap dengan pengendalian inventory, penjualan, pembelian, dan aset perusahaan, bahkan tersedia lebih dari 150 jenis laporan keuangan yang tersimpan secara otomatis dan tersaji secara detail”.

manual sudah jarang ditemui karena sudah banyak berpindah ke pencatatan menggunakan program komputer akuntansi. (Priyatno, 2007:7).

Komputer akuntansi menjadi salah satu mata diklat di Sekolah Menengah Kejuruan (SMK) kompetensi keahlian akuntansi. Mind Your Own Business (MYOB) menjadi salah satu software yang digunakan dalam pembelajaran mata diklat komputer akuntansi di Sekolah Menengah Kejuruan (SMK). Erwanto (2009:1) mengemukakan bahwa “mata diklat komputer akuntansi dengan menggunakan program MYOB dapat menjadi bekal keahlian bagi siswa yang berkeinginan bekerja sebagai tenaga administrasi di perusahaan seperti: administrasi penjualan, administrasi pembelian, administrasi gudang, administrasi keuangan, kasir, staf akuntansi dan sebagainya”.

Perubahan aspek kognitif, afektif, dan psikomotorik siswa menjadi salah satu indikator keberhasilan siswa dalam belajar mata diklat komputer akuntansi dengan menggunakan program MYOB. Hal tersebut dapat dilihat dari prestasi belajar siswa yang bersangkutan. “Prestasi belajar komputer akuntansi MYOB adalah hasil yang telah dicapai siswa sebagai tanda atau simbol keberhasilan dari usaha belajar yang menghasilkan perubahan, pengetahuan, pemahaman, keterampilan, nilai, dan dinyatakan dalam bentuk skor yang diperoleh dari hasil tes mengenai komputer akuntansi MYOB”. (Rahayu, 2005:11).

Prestasi belajar komputer akuntansi MYOB diwujudkan dengan nilai sebagai tolak ukur penguasaan komputer akuntansi MYOB siswa. Prestasi belajar komputer akuntansi MYOB yang baik menjadi tanda keberhasilan siswa dalam proses belajar, sedangkan prestasi belajar komputer akuntansi MYOB yang rendah menjadi tanda kurang optimalnya proses belajar. Hasil yang diharapkan adalah prestasi belajar komputer akuntansi MYOB yang baik karena prestasi belajar komputer akuntansi MYOB yang baik akan sangat membantu dalam melakukan pembukuan keuangan yang terkomputerisasi dengan tepat dan akurat.

menunjukkan bahwa prestasi belajar komputer akuntansi MYOB di SMK Negeri 2 Tegal sudah dapat dikategorikan baik jika minimal 75% siswanya sudah bisa mencapai nilai Kriteria Ketuntasan Minimum (KKM) sebesar 70. Pada kenyataannya belum ada 75% siswa yang dapat mencapai nilai Kriteria Ketuntasan Minimum (KKM) sebesar 70. Hal ini dapat dilihat dari nilai ujian semester I mata diklat komputer akuntansi dengan menggunakan program MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011 sebagai berikut:

Tabel 1.1 Nilai Ujian Semester I Mata Diklat Komputer Akuntansi dengan Menggunakan Program MYOB Siswa Kelas XI Akuntansi SMK Negeri 2 Tegal Tahun Ajaran 2010/2011

Kelas

Kelas Jumlah

Siswa

Persentase (%) XI AK 1 XI AK 2 XI AK 3

Tuntas 25 26 28 79 73.83

Tidak Tuntas 11 10 7 28 26.17

Jumlah Siswa 36 36 35 107 100

Sumber: Dokumentasi SMK N 2 Tegal

Tabel 1.1 menunjukkan bahwa prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011 masih tergolong kurang baik. Siswa yang dapat mencapai nilai Kriteria Ketuntasan Minimum (KKM) sebesar 70 hanya 73.83% saja, dengan demikian belum ada 75% siswa yang dapat mencapai nilai Kriteria Ketuntasan Minimum (KKM) sebesar 70.

Merson dalam Tu’u (2004:78) mengemukakan bahwa ”prestasi belajar siswa dipengaruhi oleh faktor intern dan faktor ekstern. Faktor intern adalah faktor yang datang dari diri siswa sendiri, seperti : kecerdasan, bakat, minat, perhatian, motif, kesehatan, dan cara belajar. Faktor ekstern adalah faktor yang berasal dari luar diri siswa, seperti: lingkungan keluarga, lingkungan pergaulan, sekolah, dan sarana pendukung belajar”.

Faktor intern dan faktor ekstern berpengaruh terhadap prestasi belajar komputer akuntansi MYOB. Penelitian ini akan difokuskan pada faktor intern yang mempengaruhi prestasi belajar komputer akuntansi MYOB karena faktor intern memiliki kontribusi lebih besar dibandingkan dengan faktor ekstern. Clark dalam Sudjana (2009:39) mengemukakan bahwa “prestasi belajar di sekolah 70% dipengaruhi oleh kemampuan siswa dan sebesar 30% dipengaruhi oleh lingkungan”. Rifa’i (2009:97) mengemukakan bahwa “siswa akan mengalami kesulitan belajar dalam mempelajari materi belajar yang memiliki tingkat kesulitan tinggi jika belum memiliki penguasaan materi yang dipersyaratkan untuk mempelajarinya”.

Penguasaan kosa kata bahasa Inggris dalam akuntansi akan sangat membantu dalam menunjang keterampilan siswa menggunakan program komputer akuntansi MYOB. Program komputer akuntansi MYOB menyediakan banyak kosa kata bahasa Inggris dalam akuntansi yang membutuhkan penafsiran mendalam. Ada beberapa akun dalam program komputer akuntansi MYOB yang dapat diubah ke dalam bahasa Indonesia misalnya “assets” dapat diubah menjadi “harta”, namun demikian ada akun-akun dalam program komputer akuntansi MYOB yang dirancang dalam bahasa Inggris dan tidak dapat diubah menjadi bahasa Indonesia, seperti fungsi-fungsi dalam command centre, sehingga jika siswa memiliki penguasaan kosa kata bahasa Inggris dalam akuntansi yang memadai maka siswa dapat mengentry transaksi dengan benar dan menghasilkan laporan keuangan yang benarpula.

dapat mengintegrasikan data MYOB ke dalam aplikasi tabel di microsoft word dan mengimpor akun-akun dari microsoft excel ke program komputer akuntansi MYOB.

Hal tersebut menjadikan peranan penguasaan dasar komputer menjadi unsur penting yang dibutuhkan dalam mempelajari komputer akuntansi MYOB. Penguasaan lain yang dapat membantu dalam menunjang keterampilan siswa menggunakan program komputer akuntansi MYOB selain penguasaan kosa kata bahasa Inggris dan dasar komputer adalah penguasaan akuntansi dasar karena pada dasarnya program komputer akuntansi MYOB dapat lebih mudah digunakan jika mengetahui dasar-dasar akuntansi. Penguasaan akuntansi dasar khususnya penguasaan dalam memahami dan mengerjakan siklus akuntansi dapat mempermudah dalam belajar komputer akuntansi MYOB karena prosedur pencatatan transaksi sampai laporan keuangan yang dilakukan dengan program komputer akuntansi MYOB sama dengan prosedur pencatatan yang dilakukan dengan manual. Perbedaannya pencatatan transaksi dengan program komputer akuntansi MYOB akan lebih cepat dan mudah dibandingkan jika dilakukan dengan manual.

operasional komputer baik software maupun hardware dan pemahaman semua substansi perkuliahan yang mendukung keilmuan akuntansi dapat menjadi permasalahan teknis dalam perkuliahan komputer akuntansi MYOB”. Penelitian serupa dilakukan oleh Agustina (2008:22) yang mengemukakan bahwa “dasar akuntansi dan kemampuan pemrogaman berpengaruh signifikan terhadap kualitas tugas akhir komputerisasi akuntansi”. Prestasi belajar akuntansi dasar siswa dapat meningkatkan keahlian komputer akuntansi.

Penelitan lain yang sesuai dengan pemahaman tersebut adalah penelitian yang telah dilakukan oleh Hartini (2006) yang mengemukakan bahwa “prestasi dasar komputer dan dasar akuntansi memberikan pengaruh yang signifikan terhadap prestasi belajar komputer akuntansi MYOB baik secara parsial maupun simultan”. Penelitian selanjutnya yang serupa adalah penelitian Kholivia (2010) yang juga mengemukakan bahwa “prestasi belajar akuntansi dasar, prestasi belajar dasar komputer, dan motivasi berprestasi berpengaruh signifikan secara simultan dan parsial terhadap prestasi belajar komputer akuntansi MYOB”.

Merujuk pada uraian tersebut maka penulis tertarik untuk melakukan penelitian dengan judul ”Pengaruh Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi, Dasar Komputer, dan Akuntansi Dasar Terhadap Prestasi

Belajar Komputer Akuntansi MYOB Siswa Kelas XI Akuntansi SMK Negeri

2 Tegal Tahun Ajaran 2010/2011”.

1.2 Rumusan Masalah

Merujuk pada latar belakang, dapat dirumuskan masalah sebagai berikut: 1. Adakah pengaruh yang signifikan antara penguasaan kosa kata bahasa Inggris

dalam akuntansi, dasar komputer, dan akuntansi dasar secara simultan terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011?

2. Adakah pengaruh yang signifikan antara penguasaan kosa kata bahasa Inggris dalam akuntansi terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011?

3. Adakah pengaruh yang signifikan antara penguasaan dasar komputer terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011?

4. Adakah pengaruh yang signifikan antara penguasaan akuntansi dasar terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011?

1.3 Tujuan Penelitian

1. Untuk mengetahui adanya pengaruh yang signifikan antara penguasaan kosa kata bahasa Inggris dalam akuntansi, dasar komputer, dan akuntansi dasar secara simultan terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011.

2. Untuk mengetahui adanya pengaruh yang signifikan antara penguasaan kosa kata bahasa Inggris dalam akuntansi terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011.

3. Untuk mengetahui adanya pengaruh yang signifikan antara penguasaan dasar komputer terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011.

4. Untuk mengetahui adanya pengaruh yang signifikan antara penguasaan akuntansi dasar terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011.

1.4 Kegunaan Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat antara lain:

1. Kegunaan Teoritis

Penelitian ini dapat memperkaya bahan kajian mengenai penguasaan kosa kata bahasa Inggris dalam akuntansi, dasar komputer, dan akuntansi dasar terhadap prestasi belajar komputer akuntansi MYOB dan dapat berguna sebagai bahan referensi dalam penelitian yang akan datang.

2. Kegunaan Praktis

13

BAB II

LANDASAN TEORI

2.1 Prestasi Belajar

2.1.1 Pengertian Belajar

Belajar adalah suatu proses usaha yang dilakukan seseorang untuk memperoleh suatu perubahan tingkah laku yang baru secara keseluruhan sebagai hasil pengalamannya sendiri dalam interaksi dengan lingkungannya. (Slameto, 2010:2). Shepherd dan Ragan dalam Rifa’i (2009:84) mengemukakan bahwa “belajar berbeda dengan pengertian pertumbuhan dan perkembangan. Pertumbuhan (growth) merupakan karakteristik individu yang diperoleh dari kehidupan. Pada umumnya istilah pertumbuhan digunakan untuk menunjukkan pertambahan jumlah sesuatu seperti: berat, tinggi, dan sejenisnya. Belajar (learning) mengacu pada perubahan perilaku yang terjadi sebagai akibat dari interaksi antara individu dengan lingkungannya. Perkembangan (development) mengacu pada perubahan yang dihasilkan dari kombinasi pengaruh pertumbuhan dan belajar. Seperti perkembangan emosional yang tidak hanya dipengaruhi oleh kematangan fisik melainkan juga karena faktor belajar”.

dari praktik atau pengalaman”. Slavin dalam Rifa’i (2009:82) mengemukakan bahwa “belajar merupakan perubahan individu yang disebabkan oleh pengalaman”. Gagne dalam Rifa’i (2009:82) mengemukakan bahwa “belajar merupakan perubahan disposisi atau kecakapan manusia yang berlangsung selama periode waktu tertentu, dan perubahan perilaku itu tidak berasal dari pertumbuhan”.

Merujuk pada keempat pengertian tersebut terlihat bahwa konsep tentang belajar mengandung tiga unsur utama, yaitu:

1. Belajar berkaitan dengan perubahan perilaku. Perbandingan antara perilaku sebelum dan setelah mengalami kegiatan belajar diperlukan untuk mengukur apakah seseorang telah belajar. Apabila terjadi perubahan perilaku, maka dapat disimpulkan bahwa seseorang telah belajar.

2. Perubahan perilaku itu terjadi karena didahului oleh proses pengalaman.

3. Perubahan perilaku karena belajar bersifat relatif permanen. Lamanya perubahan perilaku yang terjadi pada diri seseorang adalah sukar untuk diukur.

Ciri-ciri perubahan perilaku dalam pengertian belajar adalah:

1. Perubahan terjadi secara sadar, artinya seseorang yang telah belajar akan merasakan adanya suatu perubahan dalam dirinya.

3. Perubahan dalam belajar bersifat postif dan aktif, artinya perubahan-perubahan akan bertambah dan tertuju untuk memperoleh sesuatu yang lebih baik dari sebelumnya dan terjadi karena usaha dari individu sendiri.

4. Perubahan dalam belajar bukan bersifat sementara, artinya perilaku yang terjadi setelah belajar akan bersifat tetap.

5. Perubahan dalam belajar bertujuan atau terarah, artinya perubahan perilaku terjadi karena ada tujuan yang hendak dicapai. Belajar terarah kepada perubahan perilaku.

6. Perubahan mencakup seluruh aspek tingkah laku, artinya perubahan yang diperoleh setelah belajar meliputi perubahan keseluruhan perilaku. (Slameto, 2010:3).

Hal yang penting dalam belajar adalah mengerti atau memperoleh insight. Insight adalah proses belajar dengan melihat keterkaitan hubungan tertentu dalam unsur yang mengandung masalah. Hal ini sesuai dengan teori belajar gestalt yang mengemukakan sifat-sifat belajar dengan insight seperti:

1. Insight tergantung dari kemampuan atau penguasaan dasar. 2. Insight tergantung dari pengalaman masa lampau yang relevan.

3. Insight hanya timbul apabila situasi belajar diatur sedemikian rupa sehingga segala aspek yang perlu dapat diamati.

4. Insight adalah hal yang harus dicari. 5. Belajar dengan insight dapat diulangi.

2.1.2 Pengertian Prestasi Belajar

Siswa dituntut untuk melakukan aktivitas belajar baik di sekolah maupun di rumah agar prestasi belajar siswa meningkat. Dimyati dalam Rahayu (2005:11) mengemukakan bahwa “prestasi belajar yang baik akan memberikan kemudahan dalam melanjutkan ke sekolah yang lebih tinggi atau dalam usaha mencari pekerjaan”. Tu’u (2004:75) mengemukakan bahwa “prestasi belajar adalah penguasaan pengetahuan atau keterampilan yang dikembangkan oleh mata pelajaran, lazimnya ditunjukkan dalam tes atau angka nilai yang diberikan oleh guru”. Sudjana dalam Tu’u (2004:76) mengemukakan bahwa “diantara ketiga ranah kognitif, afektif, dan psikomotorik maka ranah kognitiflah yang paling sering dinilai oleh para guru di sekolah karena berkaitan dengan kemampuan para siswa dalam menguasai isi bahan pelajaran, oleh karena itu unsur yang ada dalam prestasi siswa terdiri dari hasil belajar dan nilai belajar siswa”.

Merujuk pada pengertian tersebut dapat disimpulkan bahwa prestasi belajar adalah hasil yang telah dicapai siswa sebagai tanda atau simbol keberhasilan dari usaha belajar (hasil aktivitas belajar) yang menghasilkan perubahan, pengetahuan, pemahaman, keterampilan, nilai, dan dinyatakan dalam bentuk skor yang diperoleh dari hasil tes mengenai sejumlah mata diklat tertentu.

2.1.3 Faktor-Faktor yang Mempengaruhi Prestasi Belajar

Faktor-faktor yang mempengaruhi prestasi belajar perlu diketahui agar siswa dapat mencapai prestasi belajar yang baik. Tu’u (2004:78) mengemukakan bahwa “prestasi siswa dalam pembelajaran dipengaruhi oleh peran dan strategi guru dalam pembelajaran. Pertama, strategi pendekatan pribadi terhadap siswa yang kurang menonjol dalam bidang-bidang tertentu sesuai dengan tujuh macam kecerdasan. Kedua, strategi guru melibatkan siswa dalam pembelajaran secara penuh dengan suasana gembira dan menyenangkan. Ketiga, strategi guru membuat alat bantu dan menciptakan ruangan yang hidup”.

Terdapat faktor lain yang memberi kontribusi dalam keberhasilan siswa mencapai hasil belajar yang baik. Sangalang dalam Tu’u (2004:78) mengemukakan bahwa faktor-faktor yang mempengaruhi prestasi siswa terdiri dari:

1. Faktor Kecerdasan

2. Faktor Bakat

Bakat adalah kemampuan yang ada pada seseorang yang dibawanya sejak lahir. Jika bakat dikembangkan dalam pembelajaran maka akan dapat mencapai prestasi yang tinggi.

3. Faktor Minat dan Perhatian

Minat dan perhatian berkaitan erat. Apabila seorang siswa menaruh minat pada satu pelajaran tertentu, biasanya cenderung untuk memperhatikannya dengan baik.

4. Faktor Motif

Motif adalah dorongan yang membuat seseorang berbuat sesuatu. Jika siswa mempunyai motif yang baik dan kuat maka siswa akan memperbesar usaha dan kegiatannya mencapai prestasi yang tinggi.

5. Faktor Cara Belajar

Cara belajar yang efektif memungkinkan mencapai prestasi lebih tinggi dibandingkan dengan cara belajar yang kurang efektif.

6. Faktor Lingkungan Keluarga

Keluarga merupakan salah satu potensi yang besar dan positif memberi pengaruh pada prestasi siswa. Hal ini dikarenakan sebagian waktu seorang siswa berada di rumah.

7. Faktor Sekolah

2.2 Komputer Akuntansi MYOB

2.2.1 Akuntansi

Akuntansi sebagai suatu sistem penyedia jasa informasi finansial memiliki tugas yang amat komplek. Akuntansi bertanggung jawab atas tugas penyusunan laporan keuangan dan penyedia informasi keuangan lainnya, selain itu akuntansi juga bertanggung jawab atas tugas-tugas pengendalian dan pengembangan prinsip dan sistem informasi yang lebih akurat, sehingga akuntansi secara garis besar terbagi menjadi dua tipe, yaitu akuntansi keuangan dan akuntansi manajemen. (Wahyudin, 2007:5).

Akuntansi keuangan dan akuntansi menejemen memiliki dua kesamaan. Pertama, dua tipe akuntansi tersebut merupakan sistem pengolah informasi yang menghasilkan informasi keuangan. Meskipun informasi non keuangan merupakan informasi penting yang digunakan menejemen dalam pengelolaan perusahaan, namun hampir seluruh informasi non keuangan tersebut berada di luar lingkup informasi akuntansi. Kedua, dua tipe akuntansi tersebut berfungsi sebaga penyedia informasi keuangan yang bermanfaat bagi seseorang untuk pengambilan keputusan. (Mulyadi, 2009: 1-2).

diinterpretasikan, sehingga secara sederhana akuntansi dapat diartikan sebagai proses kegiatan pencatatan, pengklasifikasian, pengikhtisaran, dan pelaporan terhadap seluruh transaksi kegiatan perusahaan yang terjadi selama periode tertentu dengan cara tertentu beserta kegiatan penginterpretasian atas output yang dihasilkan. Beberapa unsur yang terkandung dalam pengertian tersebut adalah: (1) transaksi keuangan, (2) kegiatan pencatatan, (3) kegiatan pengikhtisaran, (4) kegiatan pelaporan, dan (5) adanya penginterpretasian. (Wahyudin, 2007:2).

Merujuk dari pengertian tersebut, maka dapat disimpulkan bahwa akuntansi adalah suatu aktivitas jasa yang berfungsi memberikan informasi kuantitatif terutama yang bersifat keuangan tentang unit-unit usaha ekonomi untuk pengambilan keputusan ekonomi dan penentuaan pilihan diantara serangkaian tindakan-tindakan alternatif yang ada.

2.2.2 Komputer Akuntansi

menggunakan tangan dalam sistem akuntansi manual, sedangkan dalam sistem komputer akuntansi atau Pemrosesan Data Elektronik (PDE), data sebagai input juga diproses menjadi informasi sebagai output dengan menggunakan komputer”. Kemajuan dalam teknologi komputer mempunyai dampak yang luar biasa pada seluruh aspek kegiatan usaha. Akuntansi tidak terlepas dari dampak tersebut. Perkembangan teknologi khususnya dalam informasi dan komunikasi memacu perkembangan dalam dunia akuntansi. Salah satu yang berkembang dan telah umum diimplementasikan di dunia adalah aplikasi komputer akuntansi. Priyatno (2009:7) mengemukakan bahwa “pencatatan akuntansi secara manual sudah semakin jarang ditemui dalam era globalisasi, bukan hanya pada perusahaan skala sedang atau besar, tetapi perusahaan kecilpun sudah banyak berpindah ke pencatatan menggunakan program komputer akuntansi”.

2.2.3 Software Komputer Akuntansi MYOB

Irhamna (2009:5) mengemukakan bahwa “MYOB (Mind Your Own Businness) adalah sebuah paket aplikasi software akuntansi yang dikembangkan pertama kali oleh MYOB Pte. Ltd. yang berdomisili di Australia. Komputer akuntansi MYOB mendapat banyak penghargaan di tingkat dunia dan sangat dikenal di seluruh dunia karena komputer akuntansi MYOB memberikan kemudahan akses kecepatan data dari sebuah laporan hingga ke sumber transaksi dan terhubung linked dengan microsoft office seperti excel dan word.

Komputer akuntansi MYOB dilengkapi dengan beberapa fasilitas. Deanta (2007:2-3) mengemukakan bahwa kelengkapan fasilitas komputer akuntansi MYOB ditunjukkan dengan beberapa fungsi yang terdapat pada command centre yaitu:

1. Account

Digunakan untuk membuat daftar rekening, menggunakan atau mencatat nomor dan nama rekening, mencatat saldo, mengaitkan rekening, mencatat transaksi, melihat jurnal, dan sebagainya.

2. Banking

3. Sales

Digunakan untuk mencatat transaksi penjualan secara kredit, untuk mencatat penerimaan pembayaran dari pelanggan, untuk pemesanan barang, melihat jurnal transaksi, mencetak faktur dan sebagainya.

4. Time Billing

Modul ini terdiri dari lima fitur yang dapat digunakan sesuai fungsi masing-masing, yaitu activites list, enter activity slip, activity log, prepare time billing invoice, dan transaction journal.

5. Purchese

Digunakan untuk mencatat transaksi pembelian, pemesanan, dan pengembalian barang ke pemasok.

6. Payroll

Terdiri dari 6 fitur yaitu payroll categories, pay employees, print paychequest, print payment summaries, prepare electronic payments,

transaction journal.

7. Inventory

Digunakan untuk mencatat dan menghitung barang dagangan. 8. Card File

Digunakan untuk mencatat data pelanggan, pemasok, karyawan, dan personal.

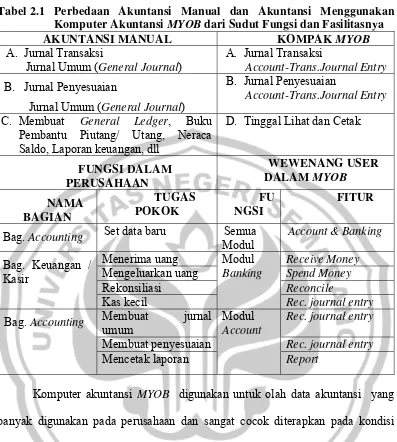

Tabel 2.1 Perbedaan Akuntansi Manual dan Akuntansi Menggunakan Komputer Akuntansi MYOB dari Sudut Fungsi dan Fasilitasnya

AKUNTANSI MANUAL KOMPAK MYOB

A. Jurnal Transaksi

Jurnal Umum (General Journal)

A. Jurnal Transaksi

Account-Trans.Journal Entry

B. Jurnal Penyesuaian

Jurnal Umum (General Journal)

B. Jurnal Penyesuaian

Account-Trans.Journal Entry

C. Membuat General Ledger, Buku Pembantu Piutang/ Utang, Neraca Saldo, Laporan keuangan, dll

D. Tinggal Lihat dan Cetak

FUNGSI DALAM PERUSAHAAN

WEWENANG USER

DALAM MYOB

NAMA BAGIAN TUGAS POKOK FU NGSI FITUR

Bag. Accounting Set data baru Semua Modul

Account & Banking

Bag. Keuangan / Kasir

Menerima uang Modul Banking

Receive Money Mengeluarkan uang Spend Money

Rekonsiliasi Reconcile

Kas kecil Rec. journal entry

Bag. Accounting Membuat jurnal umum

Modul Account

Rec. journal entry

Membuat penyesuaian Rec. journal entry Mencetak laporan Report

[image:42.595.116.513.110.552.2]Pengguna komputer akuntansi MYOB tidak akan direpotkan untuk menyusun jurnal, posting ke buku besar, membuat neraca lajur serta membuat laporan keuangan sendiri. Irhamna (2009:5) mengemukakan bahwa komputer akuntansi MYOB mempunyai berbagai keunggulan seperti:

1. Komputer akuntansi MYOB mudah dimengerti dan dipelajari sehingga kendala untuk mengoperasikannya menjadi sangat kecil. Fungsi-fungsi yang ada dalam komputer akuntansi MYOB didefinisikan dan dikelompokkan secara jelas dan serupa dengan fungsi-fungsi yang dilakukan pada kegiatan akuntansi manual sehari-hari.

2. Komputer akuntansi MYOB sangat fleksibel dan langsung dapat dioperasikan tanpa menuntut prasyarat yang harus dikerjakan sebelumnya. Komputer akuntansi MYOB hampir 100% memenuhi prinsip GAAP (Generally Accepted Accounting Principles) dan SAK (Standar Akuntansi Keuangan), sehingga perusahaan tidak perlu memodifikasi sistem akuntansi ini.

3. Komputer akuntansi MYOB tumbuh sejalan dengan perkembangan perusahaan.

4. Komputer akuntansi MYOB dapat menangani transaksi-transaksi dan laporan keuangan dengan nilai di atas 1 milyar rupiah.

Anisykurlillah (2009:2) mengemukakan bahwa komputer akuntansi MYOB mempunyai berbagai keunggulan dibandingkan software sejenis seperti:

akuntansi serta sangat mudah dioperasikan dan dapat diterapkan pada berbagai jenis usaha.

2. Mampu menyajikan laporan keuangan secara otomatis, lengkap, dan akurat kapanpun diperlukan, terdiri dari berbagai jenis laporan keuangan yang dibuat secara otomatis meliputi neraca saldo, neraca, laporan laba rugi, laporan pembelian dan penjualan, daftar umur piutang, jurnal transaksi, persediaan barang, dan sebagainya sesuai dengan Standar Akuntansi Keuangan (SAK). 3. Mampu menampilkan data secara tepat dan mudah dilengkapi dengan fasilitas

audit trail maupun transaction trail untuk menampilkan data secara cepat dan mudah pada layar komputer atau dicetak ke printer.

4. Tersedia sistem keamanan yang handal dilengkapi sistem akses memadai berupa password yang dapat ditentukan dalam beberapa level.

5. Laporan keuangan dapat dikaitkan dengan microsoft excel dan microsoft word bahkan disimpan dalam PDF maupun text file.

6. Mampu menampilkan laporan keuangan komparasi yang menyajikan baik neraca, laporan laba rugi, maupun penjualan dengan data historis bulan lalu atau tahun sebelumnya.

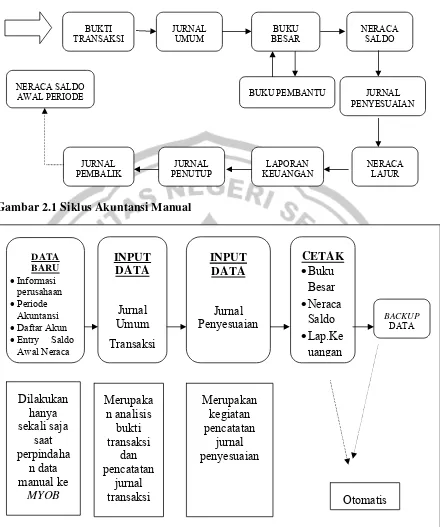

Gambar 2.1 Siklus Akuntansi Manual

Gambar 2.2 Siklus Akuntansi MYOB

Komputer akuntansi MYOB menjadi salah satu mata diklat di SMK kompetensi keahlian akuntansi. Materi komputer akuntansi MYOB yang diajarkan untuk siswa SMK adalah sebagai berikut:

BUKTI TRANSAKSI NERACA SALDO AWAL PERIODE JURNAL UMUM BUKU PEMBANTU BUKU BESAR JURNAL PENYESUAIAN NERACA LAJUR LAPORAN KEUANGAN JURNAL PENUTUP JURNAL PEMBALIK NERACA SALDO DATA BARU •Informasi perusahaan •Periode Akuntansi

•Daftar Akun

1. Pengenalan dan Sistem Kerja MYOB

Meliputi perkembangan MYOB dari sejak awal dikeluarkan sampai terbaru, kegunaan MYOB dalam kegiatan administrasi perusahaan, peranan MYOB dalam siklus akuntansi perusahaan, fungsi dan fasilitas yang dimiliki MYOB, membuka dan menutup program MYOB, membuka data baru dan data lama perusahaan, membuat backup data dan melakukan restore data.

2. Prosedur Data Baru

Meliputi cara membuat data baru perusahaan, tahap-tahap kerja program komputer akuntansi sebelum digunakan dalam menyelesaikan kasus transaksi perusahaan, cara membuat daftar akun dan linked account, cara membuat nama barang/ jasa, pelanggan, dan pemasok, cara memasukkan saldo piutang, utang, dan persediaan, cara melakukan rekonsiliasi piutang, utang, dan persediaan, membuat atau mengubah nama akun.

3. Bukti Transaksi dan Entry Data

Meliputi tugas seorang staf keuangan atau kasir perusahaan, prosedur keuangan yang berlaku dalam MYOB, fasilitas MYOB untuk menyelesaikan tugas staf keuangan atau kasir perusahaan.

4. Entry Jurnal Penyesuaian

5. Pelaporan Keuangan

2.2.4 Prestasi Belajar Komputer Akuntansi MYOB

Prestasi belajar merupakan cerminan apa yang telah dicapai siswa dalam belajar. Prestasi belajar komputer akuntansi MYOB yang baik merupakan tanda keberhasilan siswa dalam proses belajar, sedangkan prestasi belajar komputer akuntansi MYOB yang rendah menjadi tanda kurang optimalnya proses belajar. Penguasaan siswa dalam mempelajari materi komputer akuntansi MYOB dapat diukur dari prestasi belajar yang dicapai. Nawawi dalam Rahayu (2005:11) mengemukakan bahwa “prestasi belajar komputer akuntansi MYOB adalah tingkat keberhasilan siswa dalam mempelajari mata diklat komputer akuntansi MYOB di sekolah yang dinyatakan dalam bentuk skor yang diperoleh dari hasil tes mata diklat komputer akuntansi MYOB”.

2.3 Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi

Kebutuhan dan kemajuan zaman telah menuntut siswa untuk dapat menguasai bahasa asing seperti bahasa Inggris. Kosa kata (vocabulary) adalah salah satu faktor penting dalam belajar bahasa Inggris. Kosa kata merupakan komponen bahasa yang menghubungkan keempat keterampilan bahasa yaitu berbicara (speaking), membaca (reading), menyimak (listening), dan menulis (writing). Speaking skill merupakan kemampuan berbicara dalam bahasa Inggris. Teknik pengucapan kata-kata bahasa Inggris dalam hal ini sangat penting. Kemampuan ini dapat dilihat dari vocabulary, grammar, pronunciation, spelling, dan word formation. Reading skill merupakan kemampuan membaca dalam bahasa Inggris. Reading skill juga mempelajari kosa kata dalam bahasa Inggris. Listening skill merupakan kemampuan dalam mendengarkan kalimat-kalimat yang diucapkan dalam bahasa Inggris. Writing skill merupakan kemampuan dalam menulis bahasa Inggris dengan menggunakan grammar dan vocabulary yang benar. Siswa harus menguasai kosa kata bahasa Inggris dalam jumlah yang cukup memadai dan tahu bagaimana cara menggunakannya agar mampu menggunakan keempat keterampilan bahasa Inggris dengan baik. (Rofiq, 2009: 170).

siswa. (Rofiq, 2009:172). Astaman (2010:1) mengemukakan bahwa “jika siswa lemah dalam penguasaan vocubalary, maka siswa tidak dapat mengkomunikasikan pikiran dan idenya dengan jelas seperti yang diinginkannya, selain itu siswa tidak dapat mengerti dengan baik isi teks yang dibaca karena kekurangan kosa kata yang membentuk kalimat”, begitu pula halnya dengan penguasaan kosa kata bahasa Inggris dalam akuntansi.

Susanti (2002:89) mengemukakan bahwa “kosa kata bahasa Inggris dalam akuntansi adalah jumlah seluruh kata dalam akuntansi yang menggunakan bahasa Inggris”. Contoh kosa kata bahasa Inggris dalam akuntansi antara lain: account, banking, sales, purchase, inventory, card file, assets, liability, equity, income,

expenses, dan sebagainya. Ketidaktepatan menangkap arti dari kosa kata bahasa Inggris dalam akuntansi akan berakibat ketidaktepatan dan kekaburan persepsi yang diperoleh, sehingga hasil proses berpikir menjadi tidak tepat. Ketidaktepatan hasil pemrosesan berpikir ini diakibatkan kurangnya penguasaan kosa kata bahasa Inggris dalam akuntansi.

MYOB dengan tepat. Penguasaan kosa kata bahasa Inggris dalam akuntansi dalam penelitian ini dapat diukur dengan indikator kemampuan atau kesanggupan siswa dalam mengartikan kosa kata bahasa Inggris yang ada dalam account list program komputer akuntansi MYOB dan pemahaman siswa dalam memahami kosa kata bahasa Inggris yang ada dalam command centre.

2.4 Penguasaan Dasar Komputer

Komputer akan memegang peranan penting sebagai alat bantu dalam pendidikan di Indonesia. Berbagai disiplin ilmu dan komputer bergabung membantu proses belajar. Dasar komputer menjadi salah satu mata diklat di Sekolah Menengah Kejuruan (SMK) yang memberi dasar untuk menempuh mata diklat komputer akuntansi MYOB. Siswa yang memiliki penguasaan dasar komputer yang baik, akan lebih mahir dalam mengoperasikan komputer secara umum, sehingga mempermudah siswa dalam menggunakan program komputer akuntansi MYOB. Materi dasar komputer yang diberikan di SMK diantaranya: 1. Mengetik 10 jari.

2. Mengidentifikasi dan Mengoperasikan Komputer Personal.

a) Mengidentifikasi komponen sistem komputer tingkat dasar (PC). b) Mengoperasikan komputer personal.

c) Mengoperasikan sistem operasi.

d) Mengoperasikan PC yang terhubung pada jaringan komputer lokal. 3. Mengoperasikan pariferal.

menyalakan dan menyiapkan penggunaan printer, (d) mengoperasikan printer, (e) mematikan printer dan mengamati proses deaktivasi hingga selesai.

4. Mengoperasikan Perangkat Lunak.

Microsoft Office masih menjadi peranti lunak yang paling banyak digunakan. Masih banyak pengguna microsoft office yang menggunakan peranti lunak dengan kemampuan yang terbatas. Umumnya ini disebabkan oleh kurangnya informasi mengenai cara mengoptimalkan penggunaan microsoft office. Dengan pengetahuan dan keterampilan yang lebih, penggunaan microsoft office akan membuat kerja kita menjadi lebih efesien, efektif, dan produktif.

Penguasaan dasar komputer adalah kemampuan, kesanggupan, atau pemahaman dasar untuk menggunakan pengetahuan tentang dasar komputer. Penguasaan dasar komputer dalam penelitian ini dapat diukur dengan rata-rata nilai raport mata diklat dasar komputer kelas X semester ganjil dan genap.

2.5 Penguasaan Akuntansi Dasar

dilakukan dengan manual. Materi akuntansi dasar yang diberikan pada siswa SMK diantaranya:

1. Konsep dasar akuntansi, yang mempelajari definisi akuntansi, profesi akuntansi, bidang-bidang akuntansi, proses akuntansi, asumsi dasar akuntansi, pemakai informasi akuntansi, laporan keuangan dan persamaan dasar akuntansi.

2. Akuntansi perusahaan jasa yang mempelajari siklus akuntansi perusahaan jasa meliputi jurnal umum, neraca saldo, buku besar, penyesuaian, neraca lajur, laporan keuangan, jurnal penutup, dan jurnal pembalik.

3. Akuntansi perusahaan dagang yang mempelajari analisis transaksi, metode pencatatan persediaan barang dagang, penentuan Harga Pokok Penjualan (HPP), jurnal penyesuaian, neraca saldo, neraca lajur, laporan keuangan, jurnal penutup, dan jurnal pembalik.

1.2 Kerangka Berpikir

Rifa’i (2009:97) mengemukakan bahwa “siswa yang akan mempelajari materi belajar yang memiliki tingkat kesulitan tinggi, tetapi belum memiliki pengetahuan yang dipersyaratkan untuk mempelajarinya, maka siswa akan mengalami kesulitan belajar, agar siswa berhasil mempelajari materi baru, maka harus memiliki pengetahuan yang dipersyaratkan”. Siswa dapat mencapai prestasi belajar komputer akuntansi MYOB yang baik apabila pembelajaran dimulai dari apa yang telah diketahui olehnya, sehingga seorang guru harus mengetahui terlebih dahulu pengetahuan prasyarat yang harus dimiliki siswa untuk menempuh mata diklat komputer akuntansi MYOB. Pengetahuan prasyarat yang dimaksud adalah penguasaan kosa kata bahasa Inggris dalam akuntansi, penguasaan dasar komputer, dan penguasaan akuntansi dasar. Siswa yang memiliki penguasaan dasar tersebut dengan baik akan lebih mudah dalam belajar mata diklat komputer akuntansi MYOB.

Inggris dalam akuntansi yang memadai maka siswa dapat mengentry transaksi dengan benar dan menghasilkan laporan keuangan yang benar. Contohnya adalah pencatatan transaksi pembelian barang dagangan secara kredit. Transaksi tersebut harus dimasukkan dalam fungsi “pembelian” pada tampilan command centre. Tampilan command centre menggunakan kosa kata bahasa Inggris dalam akuntansi, sehingga siswa yang mengetahui bahasa Inggris dari “pembelian” akan bisa mengentry transaksi secara tepat pada tampilan command centre dengan memilih fungsi “purchase”, namun bagi siswa yang tidak mengetahui bahasa Inggris dari “pembelian” maka siswa tidak dapat mengentry transaksi secara tepat. Hal tersebut mengindikasikan bahwa penguasaan kosa kata bahasa Inggris dalam akuntansi akan sangat bermanfaat dalam mengerjakan siklus akuntansi secara cepat dan tepat menggunakan program komputer akuntansi MYOB.

Pernyataan tersebut selaras dengan penelitian terdahulu yang dilakukan oleh Yuniarta (2008:134) yang mengemukakan bahwa “kurangnya penguasaan operasional komputer baik software maupun hardware dan pemahaman semua substansi perkuliahan yang mendukung keilmuan akuntansi dapat menjadi permasalahan teknis dalam perkuliahan komputer akuntansi MYOB”. Penelitian serupa dilakukan oleh Agustina (2008:2) yang mengemukakan bahwa “program studi komputerisasi akuntansi secara garis besar mengkombinasikan dua bidang ilmu sekaligus yaitu ilmu komputer dan ilmu akuntansi”.

Penguasaan akuntansi dasar juga akan sangat membantu siswa dalam menggunakan program komputer akuntansi MYOB. Siswa dapat mempelajari komputer akuntansi MYOB dengan baik, jika terlebih dahulu mempelajari akuntansi dasar. Jusuf (2007:1) mengemukakan bahwa “akuntansi dasar memegang peranan penting dan menentukan dalam mengantarkan logika berpikir para siswa yang akan mempelajari akuntansi karena akuntansi dasar akan memberi landasan penting berupa pengetahuan dasar atau fundamen dan memberi pengaruh yang besar pada keberhasilan dalam menempuh mata diklat-mata diklat akuntansi lain yang akan ditempuh pada semester berikutnya. Pengetahuan akuntansi yang dimiliki siswa kelak, akan banyak dipengaruhi oleh keberhasilan pembelajaran akuntansi dasar sebagai fundamennya”.

apabila mempunyai penguasaan akuntansi dasar yang baik. Contohnya adalah penguasaan dalam menganalisis data penyesuaian dan membuat jurnal penyesuaian tentang penyusutan aktiva tetap. Transaksi tersebut harus dimasukkan ke dalam fungsi “account-record journal entry” dalam tampilan command centre. Siswa yang menguasai akuntansi dasar akan langsung mengentry jurnal transaksi tersebut dengan cepat dan tepat, yakni beban penyusutan aktiva tetap (D) dan akumulasi penyusutan aktiva tetap (K). Namun siswa yang tidak menguasai akuntansi akan sulit untuk mengentry jurnal tersebut. Uraian tersebut serupa dengan penelitian-penelitian terdahulu, antara lain penelitian yang telah dilakukan oleh Hartini (2006) yang mengemukakan bahwa “prestasi dasar komputer dan dasar akuntansi memberikan pengaruh yang signifikan terhadap prestasi belajar komputer akuntansi MYOB baik secara parsial maupun simultan”. Penelitian selanjutnya dilakukan oleh Kholivia (2010) yang mengemukakan bahwa “prestasi belajar akuntansi dasar, prestasi belajar dasar komputer, dan motivasi berprestasi berpengaruh signifikan secara simultan dan parsial terhadap prestasi belajar komputer akuntansi MYOB”.

[image:57.595.112.514.105.636.2]

Gambar 2.3 Kerangka Berpikir

2.6 Hipotesis

Berdasarkan kerangka berpikir, maka hipotesis penelitian ini adalah: H1: Ada pengaruh yang signifikan antara penguasaan kosa kata bahasa Inggris

dalam akuntansi, dasar komputer, dan akuntansi dasar secara simultan terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011.

H2: Ada pengaruh yang signifikan antara penguasaan kosa kata bahasa Inggris dalam akuntansi terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011. H3: Ada pengaruh yang signifikan antara penguasaan dasar komputer terhadap

prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011.

H4: Ada pengaruh yang signifikan antara penguasaan akuntansi dasar terhadap prestasi belajar komputer akuntansi MYOB siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011.

Prestasi Belajar Komputer Akuntansi MYOB (Y)

Penguasaan Akuntansi Dasar (X3)

Penguasaan Dasar Komputer (X2)

40

BAB III

METODE PENELITIAN

3.1 Populasi

[image:58.595.114.517.267.736.2]Populasi dalam penelitian ini adalah seluruh siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011 yang masing-masing terbagi dalam 3 kelas, yaitu kelas XI AK 1, XI AK 2, dan XI AK 3 . Adapun rinciannya dapat dilihat pada tabel 3.1:

Tabel 3.1 Data Populasi Siswa Kelas XI Akuntansi SMK Negeri 2 Tegal Tahun Ajaran 2010/2011

No Kelas Jumlah Siswa

1 XI AK 1 36

2 XI AK 2 36

3 XI AK 3 35

Jumlah 107 Sumber : Dokumentasi SMK Negeri 2 Tegal

3.2 Sampel

Penentuan ukuran sampel yang digunakan dalam penelitian ini diambil dengan menggunakan rumus Slovin yakni:

n =

(Bungin, 2005:105)

Keterangan:

n = Ukuran sampel N = Ukuran populasi

Maka besarnya sampel adalah : n = 84.418

n = 84 (dibulatkan)

[image:59.595.111.513.276.634.2]Teknik sampling yang digunakan dalam penelitian ini adalah Proporsional Random Sampling. Proporsional Random Sampling adalah pengambilan sampel dari populasi yang dilakukan secara merata ke setiap kelas sesuai dengan besarnya proporsi jumlah siswa tiap kelas sehingga responden mempunyai kesempatan sama untuk dipilih menjadi anggota sampel. Cara ini dilakukan karena populasi dianggap homogen. Ukuran sampel yang diperlukan adalah 84 siswa. Perhitungan untuk mengambil sampel sebesar 84 siswa adalah dengan cara membandingkan jumlah populasi setiap kelas, kemudian hasilnya dikalikan dengan jumlah sampel. Perhitungan perincian sampel yang akan digunakan dapat dilihat pada tabel 3.2:

Tabel 3.2 Perhitungan Perincian Sampel

Kelas Jumlah Populasi

Proporsi Sampel dari Setiap Kelas

Ukuran Sampel XI AK 1 36 36/107 x 84.418 = 28.40 28 XI AK 2 36 36/107 x 84.418 = 28.40 28 XI AK 3 35 35/107 x 84.418 = 27.61 28

3.3 Variabel Penelitian

Variabel dalam penelitian ini adalah tiga variabel bebas dan satu variabel terikat sebagai berikut:

1. Variabel terikat (Y)

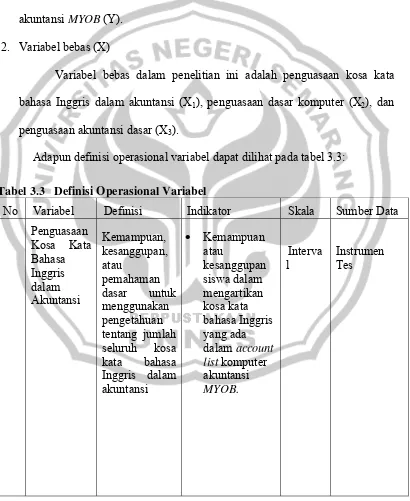

Variabel terikat dalam penelitian ini adalah prestasi belajar komputer akuntansi MYOB (Y).

2. Variabel bebas (X)

Variabel bebas dalam penelitian ini adalah penguasaan kosa kata bahasa Inggris dalam akuntansi (X1), penguasaan dasar komputer (X2), dan penguasaan akuntansi dasar (X3).

[image:60.595.116.526.245.746.2]Adapun definisi operasional variabel dapat dilihat pada tabel 3.3:

Tabel 3.3 Definisi Operasional Variabel

• Pemahaman siswa dalam memahami kosa kata bahasa Inggris yang ada dalam command centre. Penguasaan Dasar Komputer Kemampuan, kesanggupan, atau pemahaman dasar untuk menggunakan pengetahuan tentang dasar komputer.

• Rata-rata nilai raport mata diklat dasar komputer kelas X semester ganjil dan genap.

• Membuat jurnal penutup Prestasi

Belajar Komputer Akuntansi MYOB

Tingkat keberhasilan siswa dalam mempelajari mata diklat komputer

akuntansi

MYOB di

sekolah yang dinyatakan dalam bentuk skor yang diperoleh dari hasil tes mata diklat

komputer akuntansi MYOB

• Nilai raport mata diktat komputer akuntansi MYOB kelas XI semester ganjil.

Interval Dokumentasi SMK N 2 Tegal

3.4 Teknik Pengambilan Data

3.4.1 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Metode Dokumentansi

Metode dokumentasi digunakan untuk mengetahui data mengenai: a) Data siswa kelas XI akuntansi SMK Negeri 2 Tegal tahun ajaran 2010/2011 b) Nilai raport mata diklat dasar komputer kelas X semester ganjil dan genap. c) Nilai raport mata diklat komputer akuntansi MYOB kelas XI semester ganjil

Instrumen tes dalam penelitian ini digunakan untuk mengukur penguasaan kosa kata bahasa Inggris dalam akuntansi dan penguasaan akuntansi dasar. Bentuk tes penguasaan kosa kata bahasa Inggris dalam akuntansi adalah pilihan ganda. Responden tinggal memilih salah satu jawaban yang paling tepat. Bentuk tes penguasaan akuntansi dasar dibagi menjadi 2 yakni tes pilihan ganda penguasaan akuntansi dasar dan tes essay praktik penguasaan akuntansi dasar.

3.4.2 Uji Coba Instrumen

1. Taraf Kesukaran

Bilangan yang menunjukkan sukar dan mudahnya suatu soal disebut indeks kesukaran. Besarnya indeks kesukaran menunjukkan taraf kesukaran butir soal. (Arikunto, 2007:207). Taraf kesukaran butir soal dalam tes penguasaan kosa kata bahasa Inggris dalam akuntansi dan tes pilihan ganda penguasaan akuntansi dasar dapat dihitung dengan menggunakan rumus sebagai berikut:

P S

(Arikunto, 2007:208) Keterangan:

P = Indeks kesukaran.

B = Jumlah siswa yang menjawab soal dengan benar. JS = Jumlah seluruh siswa peserta tes.

[image:63.595.116.511.272.640.2]Adapun klasifikasi indeks kesukaran dapat dilihat pada tabel 3.4:

Tabel 3.4 Klasifikasi Indeks Kesukaran Soal Pilihan Ganda

Nilai P Kriteria

0.71-1.00 Mudah

(Arikunto, 2007:210)

Soal-soal yang terlalu mudah atau terlalu sukar masih boleh digunakan karena soal yang mudah akan membangkitkan semangat kepada siswa yang kurang pandai. Sedangkan soal yang sukar akan menambah gairah belajar bagi siswa yang pandai. (Arikunto, 2007:210).

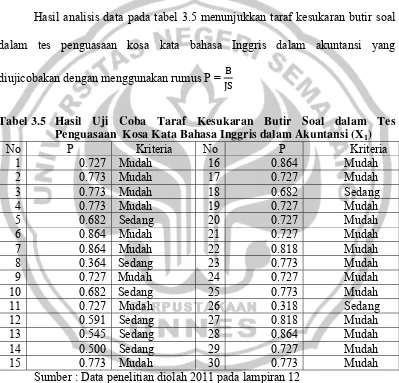

Hasil analisis data pada tabel 3.5 menunjukkan taraf kesukaran butir soal dalam tes penguasaan kosa kata bahasa Inggris dalam akuntansi yang diujicobakan dengan menggunakan rumus P =

S

Tabel 3.5 Hasil Uji Coba Taraf Kesukaran Butir Soal dalam Tes Penguasaan Kosa Kata Bahasa Inggris dalam Akuntansi (X1)

No P Kriteria No P Kriteria

1 0.727 Mudah 16 0.864 Mudah

2 0.773 Mudah 17 0.727 Mudah

3 0.773 Mudah 18 0.682 Sedang

4 0.773 Mudah 19 0.727 Mudah

5 0.682 Sedang 20 0.727 Mudah

6 0.864 Mudah 21 0.727 Mudah

7 0.864 Mudah 22 0.818 Mudah

8 0.364 Sedang 23 0.773 Mudah

9 0.727 Mudah 24 0.727 Mudah

10 0.682 Sedang 25 0.773 Mudah

11 0.727 Mudah 26 0.318 Sedang

12 0.591 Sedang 27 0.818 Mudah

13 0.545 Sedang 28 0.864 Mudah

14 0.500 Sedang 29 0.727 Mudah

15 0.773 Mudah 30 0.773 Mudah

Sumber : Data penelitian diolah 2011 pada lampiran 12

Contoh perhitungan taraf kesukaran butir soal nomor 1 dalam tes penguasaan kosa kata bahasa Inggris dalam akuntansi sebagai berikut:

[image:64.595.115.514.256.639.2]P = P = 0.727

Indeks kesukaran butir soal nomor 1 dalam tes penguasaan kosa kata bahasa Inggris dalam akuntansi sebesar 0.727. Soal yang mudah memiliki indeks kesukaran 0.71-1.00. Ini berarti bahwa butir soal nomor 1 dalam tes penguasaan kosa kata bahasa Inggris dalam akuntansi memiliki taraf kesukaran dengan kriteria mudah.

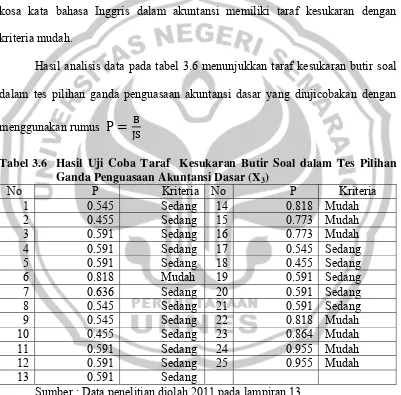

Hasil analisis data pada tabel 3.6 menunjukkan taraf kesukaran butir soal dalam tes pilihan ganda penguasaan akuntansi dasar yang diujicobakan dengan menggunakan rumus

P

S

Tabel 3.6 Hasil Uji Coba Taraf Kesukaran Butir Soal dalam Tes Pilihan Ganda Penguasaan Akuntansi Dasar (X3)

No P Kriteria No P Kriteria

1 0.545 Sedang 14 0.818 Mudah

2 0.455 Sedang 15 0.773 Mudah

3 0.591 Sedang 16 0.773 Mudah

4 0.591 Sedang 17 0.545 Sedang

5 0.591 Sedang 18 0.455 Sedang

6 0.818 Mudah 19 0.591 Sedang

7 0.636 Sedang 20 0.591 Sedang

8 0.545 Sedang 21 0.591 Sedang

9 0.545 Sedang 22 0.818 Mudah

10 0.455 Sedang 23 0.864 Mudah

11 0.591 Sedang 24 0.955 Mudah

12 0.591 Sedang 25 0.955 Mudah

13 0.591 Sedang

Sumber : Data penelitian diolah 2011 pada lampiran 13

[image:65.595.114.515.260.655.2]P = S

P =

P = 0.545

Indeks kesukaran butir soal nomor 1 dalam tes pilihan ganda penguasaan akuntansi dasar sebesar 0.545. Soal yang sedang memiliki indeks kesukaran 0.31-0.70. Ini berarti bahwa butir soal nomor 1 dalam tes pilihan ganda penguasaan akuntansi dasar memiliki taraf kesukaran dengan kriteria sedang.

Taraf kesukaran butir soal dalam tes essay praktik penguasaan akuntansi dasar dapat dihitung dengan menggunakan rumus sebagai berikut:

P =

S S SM

Keterangan:

P = Tingkat kesukaran.

JB = Jumlah benar kelompok atas.

JB = Jumlah benar kelompok bawah.

JS = Jumlah subyek kelompok atas.

JS = Jumlah subyek kelompok bawah.

SMI = Skor maksimum ideal.

[image:66.595.113.512.262.679.2]Adapun klasifikasi indeks kesukaran dapat dilihat pada tabel 3.7:

Nilai P Kriteria

P = 0 Terlalu Sukar

0,00 < P 0,30 Sukar

0,30 < P 0,70 Sedang

0,70 < P 1,00 Mudah

P = 1 Terlalu Mudah

Hasil analisis data pada tabel 3.8 menunjukkan taraf kesukaran butir soal dalam tes essay praktik akuntansi dasar yang diujicobakan dengan menggunakan rumus P=

S S SM

Tabel 3.8 Hasil Uji Coba Taraf Kesukaran Butir Soal dalam Tes Essay Praktik Penguasaan Akuntansi Dasar (X3)

No Soal P Kriteria

1 Jurnal Umum 0.931 Mudah

2 Buku Besar 0.900 Mudah

3 Neraca Saldo 0.827 Mudah

4 Jurnal Penyesuaian 0.858 Mudah

5 Neraca Lajur 0.445 Sedang

6 Laporan Keuangan 0.227 Sukar

7 Tutup Buku 0.148 Sukar

Sumber : Data penelitian diolah 2011 pada lampiran 14

Contoh perhitungan taraf kesukaran butir soal nomor 1 dalam tes essay praktik penguasaan akuntansi dasar sebagai berikut:

P =

S S SM

P =

P =

[image:67.595.112.512.258.714.2]