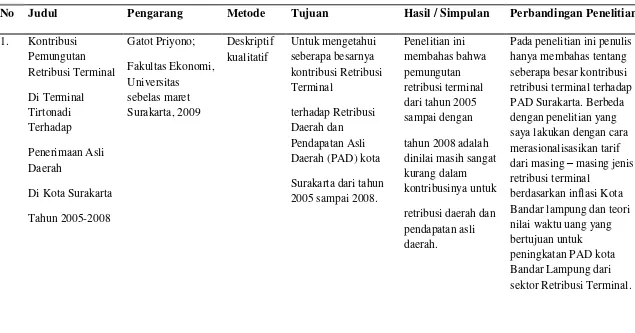

ABSTRACT

THE ANALYSIS FARE OF FEE TO USE A PUBLIC FACILITY IN TERMINAL FOR INCREASE PAD IN BANDAR LAMPUNG CITY

By autonomy region. The fee to use a public facility of terminal is one of the fee to use a public facility region especially in Bandar Lampung city. The problem that occurs is regulation of region that lades about the fee to use a public facility in Bandar Lampung city it has not been rationalized so that it needs the improvement of fare and approximate estimation in the acceptance of fee to use a public facility in terminal in the coming years. The data that is used in this research is the data of the realization of fee to use a public facility acceptance in Bandar Lampung in year 2010 – 2013 and the data of realization of fee to use a public facility terminal in Bandar Lampung in year 2010 – 2014. The method of analysis that is used in this research is the method of descriptive quantitative analysis, this research is processed and analyzed to get the conclusion by using the theories and the datas that be related to this research. The conculasion of this research is the fare from each of fee to use public facility in terminal must be rationalized in periodic with focus on level of the inflation that occurs in Bandar Lampung city so that the target of the acceptance in the future is higher its value that is compared with the realization of acceptance before the rationalization fare along with its ascension exceeds the level of inflation that occurs in Bandar Lampung city.

ABSTRAK

ANALISIS TARIF RETRIBUSI TERMINAL DALAM RANGKA PENINGKATAN PAD KOTA BANDAR LAMPUNG

Oleh

HARPAN SAPUTRA

Pendapatan Asli Daerah (PAD) merupakan pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah. Retribusi terminal merupakan salah satu komponen retribusi daerah terutama di Kota Bandar Lampung. Masalah yang terjadi adalah bahwa peraturan daerah yang memuat tentang retribusi terminal di Kota Bandar Lampung telah lama tidak dirasionalisasi sehingga perlu adanya perbaikan tarif dan estimasi target penerimaan retribusi terminal pada tahun – tahun mendatang. Data yang digunakan dalam penelitian ini adalah data realisasi penerimaan retribusi Kota Bandar Lampung tahun 2010 – 2013 dan data realisasi penerimaan retribusi terminal Kota Bandar Lampung tahun 2010 – 2014. Metode analisis yang digunakan dalam penelitian ini adalah metode analisis deskriptif kuantitatif, yaitu penelitian yang diolah dan dianalisis untuk diambil kesimpulan dengan menggunakan teori – teori dan data – data yang berhubungan dengan penelitian ini. Kesimpulan dari penelitian ini bahwa tarif dari masing – masing retribusi terminal harus dirasionalisasi secara berkala dengan memperhatikan tingkat inflasi yang terjadi di Kota Bandar Lampung sehingga target penerimaan di masa depan lebih tinggi nilainya dibandingkan dengan realisasi penerimaan sebelum rasionalisasi tarif serta kenaikannya melampaui tingkat inflasi yang terjadi di Kota Bandar Lampung.

Oleh

HARPAN SAPUTRA

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

ANALISIS TARIF RETRIBUSI TERMINAL DALAM RANGKA PENINGKATAN PAD KOTA BANDAR LAMPUNG

(Skripsi)

Oleh Harpan Saputra

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR ISI

Hal

DAFTAR ISI ... i

DAFTAR TABEL ... iii

DAFTAR GAMBAR ... iv

DAFTAR LAMPIRAN ... v

II. TINJAUAN PUSTAKA A.Otonomi Daerah ... 16

D. Pengertian Retribusi... 26

1. Objek Retribusi ... 27

2. Retribusi Daerah ... 29

3. Ketentuan Retribusi Daerah... 30

E. Retribusi Terminal ... 33

1. Nama, Objek dan Subjek Retribusi Terminal ... 33

2. Cara Mengukur Tingkat Penggunaan Jasa ... 34

3. Struktur dan Besarnya Tarif Retribusi ... 34

F. Tarif Retribusi ... 36

1. Pengertian Tarif ... 36

2. Jenis – jenis Tarif ... 36

H. Inflasi dan Nilai Waktu Uang ... 40

1. Inflasi ... 40

2. Teori Nilai Waktu Uang (Time Value of Money) ... 46

I. Penelitian Terdahulu ... 47

III. METODE PENELITIAN A. Jenis dan Sumber Data ... 50

B. Metode Pengumpulan Data ... 51

C. Alat Analisis ... 52

D. Gambaran Umum Dinas Pendapatan Kota ... 56

IV. HASIL DAN PEMBAHASAN A.Inflasi Kota Bandar Lampung ... 68

B. Penerimaan Retribusi Terminal ... 68

C.Estimasi Tarif... 69

D.Analisis Deskriptif (Analisis Tabel) ... 73

1. Perkembangan Realisasi Penerimaan ... 73

2. Perkembangan Kenaikan Tarif ... 74

3. Perkembangan Total ... 75

4. Perkembangan Penerimaan Total ... 75

E. Estimasi Target Penerimaan ... 77

F. Uji signifikansi Beda Dua Rata – rata ... 79

G.Pembahasan ... 81

1. Tarif Setelah Rasionalisasi ... 81

2. Target Setelah Rasionalisasi ... 82

3. Peningkatan Dalam Segi Pelayanan Setelah Rasionalisasi ... 84

DAFTAR TABEL

Tabel Halaman

1. Data Target dan realisasi total penerimaan retribusi daerah kota

Bandar Lampung tahun 2013 ... 6

2. Data Total Penerimaan Retribusi Daerah Tahun Anggaran 2010 – 2013 Kota Bandar Lampung ... 8

3. Data Kontribusi Retribusi Terminal Terhadap PAD ... 9

4. Realisasi Retribusi Terminal Dinas Perhubungan Kota Bandar Lampung ... 10

5. Penelitian Terdahulu ... 48

6. Penelitian Terdahulu ... 49

7. Besarnya Tarif Inflasi Kota Bandar Lampung ... 68

8. Penerimaan Retribusi Terminal di 6 Retribusi Terminal Kota Bandar Lampung tahun 2014 ... 69

9. Estimasi Tarif Retribusi Terminal Kota Bandar Lampung Tahun 2011 – 2018 ... 71

10. Perkembangan Realisasi Penerimaan Tahun 2011 – 2014 ... 73

11. Persentase Kenaikan Tarif Retribusi Secara Rata – Rata ... 74

12. Persentase Perkembangan Total ... 75

13. Perkembangan Realisasi Penerimaan Total Retribusi Terminal dan Estimasi Penerimaan Potensial Taotal Kota Bandar Lampung ... 76

14. Estimasi Target Penerimaan Retribusi Terminal Kota Bandar Lampung sebelum dan sesudah Rasionalisasi ... 77

15. Estimasi Target Penerimaan Retribusi Terminal Kota Bandar Lampung Tahun Anggaran 2015 - 2020 ... 78

16. Uji Signifikanis Beda Dua Rata – rata ... 79

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pemikiran... 13

2. Hubungan tingkat inflasi dengan tingkat pengangguran ... 44

3. Struktur Organisasi ... 67

MOTO

La Tahzan Innallaha Ma'ana "Jangan bersedih, Sesungguhnya ALLAH bersama kita"

YOU ONLY LIVE ONCE, DO YOUR BEST AT ANY MOMENT THAT YOU HAVE

Kamu hanya hidup satu kali, lakukan yang terbaik disetiap saat yang kamu miliki

tercurahkan kehadirat Nabi besar Muhammad S.A.W atas segala

cinta kasih, nikmat serta berkah-Nya kepadaku dan keluargaku yang

hingga saat ini kami masih diberi kesehatan, serta kelancaran dalam

menyelesaikan karya ini. Segala puji hanya untuk Allah S.W.T,

kupersembahkan karya kecilku ini kepada orang-orang yang kukasihi

serta mengasihiku :

Bapak Haidir S.E, sosok ayah yang kuat, disiplin, cerdas dan

memiliki semangat hidup untuk memberikan perhatian terhadap

anak-anak nya agar menjadi pribadi yang mandiri.

Ibu Maryanti S.Pd, ibu yang tidak pernah lelah memberikan

semangat, dukungan, dan do’a di setiap sujudnya kepada Sang

Maha Pencipta dengan harapan agar anak-anak nya menjadi

pribadi yang baik.

Kakakku yang kubanggakan, Ardi Sanjaya yang selalu memberi

motivasi dan dukungan.

Adikku tersayang, Riski dan Ayu yang selalu menjadi rekan

tawa, suka duka dan berbagi cerita bersama.

Teman-teman, yang menjadi pengisi cerita jalan hidup selama

menjadi mahasiswa Ekonomi dan Bisnis Universitas Lampung.

Dan

Penulis dilahirkan di Kota Bandar Lampung pada tanggal 1 Juli 1991, sebagai anak kedua dari empat bersaudara oleh pasangan Haidir S.E dan Maryanti S.Pd.

SANWACANA

Puji syukur kepada Allah SWT yang melimpahkan rahmat dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi dengan judul “Analisis Tarif

Retribusi Terminal Dalam Rangka Peningkatan PAD Kota Bandar Lampung”.

Dalam kesempatan ini, penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si., sebagai Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Bapak Moneyzar Usman, S.E., M.Si., sebagai Wakil Dekan Bidang Akademik

dan Kerjasama Fakultas Ekonomi dan Bisnis Universitas Lampung.

3. Bapak Muhammad Husaini, S.E., M.E.P., sebagai Ketua Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Asih Murwiati, S.E., M.E., sebagai Sekretaris Jurusan Ekonomi

Pembangunan Fakultas Ekonomi dan Bisnis Universitas Lampung dan

sekaligus sebagai dosen pembimbing akademik.

5. Bapak Muhiddin Sirat, S.E., M.P., sebagai pembimbing skripsi. Tidak hanya

membimbing penulisan skripsi ini sejak awal beliau juga sangat banyak

menanamkan nilai – nilai kehidupan kepada saya dan memberi pesan bahwa

kelak saya harus dapat berguna dan bermanfaat bagi masyarakat dan

7. Keluargaku, ayahku Haidir S.E, mamaku Maryanti S.Pd, kakakku Ardi

Sanjaya, adikku Rizki Amri Nanda dan Ayu Hartanti, yang telah memberi

semangat, doa, dan dukungan moril ataupun materil demi kelancaran

kuliahku.

8. Ibu Hudaiyah, Bang Feri, Pak Fajar, Mas Nanang, Mang Jum, dan Yuk Ani

yang telah membantu kelancaran proses skripsi saya.

9. Keluarga Besar MAHEPEL, yang mungkin tidak bisa saya sebutkan namanya

satu persatu di sini, tetapi nama kalian satu per satu sangat jelas di hati ini.

Kebanggaan untuk saya beberapa tahun ini ada di tengah – tengah orang –

orang hebat seperti kalian. Kelak suatu hari saat kaki ini tidak lagi sanggup

untuk melangkah air mata ini akan jatuh haru melihat bendera itu masih tegak

berdiri menantang. Salam Lestari !!!

10.Vivi Chyntia Si.Kom yang selalu memberikan semangat, doa dan waktunya

untuk saya demi kelancaran hidup saya.

11.Keluarga Besar Ekonomi Pembangunan, yang lagi – lagi tidak dapat saya

sebutkan namanya satu per satu, semoga kelak kita mendapatkan apa yang

telah kita perjuangkan selama ini dan memanfaatkan ilmu yang kita dapat

Bandar Lampung, 8 Desember 2015

Penulis

I. PENDAHULUAN

A.Latar Belakang

Organisasi sebagai satu kesatuan yang dinamis merupakan alat untuk mencapai

tujuan pokok. Pencapaian tujuan dalam suatu program kerja tidak saja bergantung

pada konsep-konsep dan program-program yang tersusun secara baik saja, tetapi

juga akan sangat bergantung pada pelaksanaannya yaitu pegawai-pegawai yang

terlibat langsung dalam pelaksanaan program kerja tersebut, dimana para pegawai

tersebut mempunyai kemampuan dan kemauan melaksanakan pekerjaannya.

Tanpa adanya pegawai yang mempunyai kemampuan dan keinginan, maka

pencapaian tujuan tidak akan tercapai.

Untuk menjamin agar proses pencapaian tujuan tersebut berjalan secara efektif,

maka segala sesuatu yang berhubungan dengan proses pencapaian tujuan tersebut

terlebih dahulu perlu dipikirkan, diperhitungkan dan dipertimbangkan dengan

matang atau dengan kata lain perlu direncanakan. Agar dapat mendukung proses

pelaksanaan dengan baik dan mendapatkan hasil yang maksimal.

Bagi bangsa Indonesia yang terdiri dari beberapa daerah dengan kelebihan dan

kekurangan yang dimiliki, pembangunan nasional bertujuan mewujudkan

masyarakat yang adil dan makmur berdasarkan Pancasila dan Undang – Undang

masing – masing. Pembangunan pada hakekatnya merupakan suatu proses

perubahan sosial berencana, karena meliputi berbagai dimensi untuk

mengusahakan kemajuan dalam kesejahteraan ekonomi, modernisasi,

pembangunan bangsa, wawasan lingkungan dan bahkan peningkatan kualitas

manusia untuk memperbaiki kualitas hidupnya (Bintoro Tjokroamidjojo).

Sesuai dengan prinsip otonomi daerah yang nyata dan bertanggung jawab,

penyelenggaraan pemerintahan dan pembangunan secara bertahap akan lebih

banyak dilimpahkan kepada pemerintah daerah. Dengan semakin meningkatnya

kewenangan pemerintah daerah, maka peranan keuangan daerah menjadi semakin

penting karena pembiayaan pembangunan sebagian besar akan dibiayai oleh

pemerintah daerah itu sendiri. Oleh karena hal tersebut pemerintah daerah

diharapkan dapat lebih aktif lagi dalam memobilisasi sumber dananya sendiri dan

mengelolanya secara efektif dan efisien.

Menurut Undang-Undang No.33 tahun 2004 tentang Pemerintah Daerah,

pendapatan daerah merupakan semua hak daerah yang diakui sebagai penambah

nilai kekayaan bersih dalam periode tahun anggaran yang bersangkutan.

Sumber-sumber pendapatan daerah terdiri atas:

a. Pendapatan asli daerah, yaitu:

1) Hasil pajak daerah

2) Hasil retribusi daerah

3) Hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah

4) Lain-lain pendapatan daerah yang sah

b. Dana perimbangan, terdiri dari:

1) Dana bagi hasil yang barsumber dari pajak dan sumber daya alam

2) Dana alokasi umum

3) Dana alokasi khusus

c. Pinjaman daerah

d. Lain-lain penerimaan daerah yang sah

PAD adalah pendapatan daerah yang bersumber dari hasil pajak daerah, hasil

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

PAD yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah

dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan asas desentralisasi.

Berbagai kebijaksanaan keuangan daerah yang diambil diarahkan untuk semakin

meningkatkan kemampuan dalam membiayai urusan penyelenggaraan pemerataan

dan pembangunan daerahnya. Secara garis besar kebijaksanaan mencakup

beberapa komponen utama yaitu:

a. Kebijaksanaan di bidang penerimaan

Yaitu untuk mendorong kemampuan daerah yang semaksimal mungkin

dalam membiayai urusan rumah tangganya sendiri

Berorientasi pada prinsip desentralisasi dalam perencanaan, penyusunan

program, serta pengambilan keputusan dalam memilih Negara dan proyek

daerah serta pelaksanaannya.

c. Peningkatan kemampuan organisasi pemerintah daerah termasuk

kemampuan personil dan struktur organisasinya.

Dalam kaitannya dengan pelaksanaan otonomi daerah dimana pemerintah daerah

mempunyai tanggung jawab pembangunan yang lebih besar, sumber-sumber

penerimaan daerah sebagai sumber pendapatan daerah harus terus diusahakan agar

mampu memikul beban biaya yang diperlukan untuk penyelenggaraan

pemerintahan dan pembangunan. Untuk itu perlu adanya intensifikasi pemungutan

dari sumber-sumber dana pembangunan yang ada selama ini (Mardiasmo, 2001 :

191).

Salah satu komponen Pendapatan Asli Daerah yang memberikan sumbangan

cukup besar bagi penerimaan daerah dibandingkan dengan komponen lainnya

adalah retribusi daerah, pada tahun 2013 retribusi daerah memberi kontribusi

14,084 % terhadap PAD. Dengan diberlakukannya otonomi daerah diharapkan

pemerintah daerah lebih mandiri baik secara fiskal untuk membiayai

pembangunan maupun mengelola pemerintah beserta aparaturnya. Begitu juga

dengan Kota Bandar Lampung yang termasuk daerah otonomi harus mampu

menggali peluang di daerahnya dengan mengidentifikasi sumber-sumber

pendapatannya dan mengelolanya dengan optimal, mengelola keuangan daerah

secara efektif dan efisien, serta mampu mempertanggung jawabkan kinerja kepada

Dalam rangka menjalankan fungsi dan kewenangan pemerintah daerah dalam

bentuk pelaksanaan kewenangan fiskal, peranan Pemerintah dalam menggali dan

mengembangkan berbagai potensi daerah sebagai sumber penerimaan daerah akan

sangat menentukan keberhasilan pelaksanaan tugas pemerintahan, pembangunan

dan pelayanan masyarakat di daerah.

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan

khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan

pembangunan di daerahnya melalui Pendapatan Asli Daerah (PAD). Pendapatan

Asli Daerah merupakan sumber pembiayaan yang paling penting dimana

komponen utamanya adalah penerimaan yang berasal dari komponen pajak daerah

dan retribusi daerah.

Pajak daerah berdasarkan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak

Daerah dan Retribusi adalah kontribusi wajib kepada daerah yang terutang oleh

orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang

dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk

keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat. Pajak mempunyai

peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam

pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara

untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan.

(Waluyo dan Wirawan 2002).

Retribusi daerah atau retribusi berdasarkan Undang-Undang Nomor 28 Tahun

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/ atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan.

Dalam mengestimasi potensi PAD, diperlukan informasi dan tolok ukur yang riil

terjadi di lapangan dan secara konkrit dikehendaki oleh masyarakat daerah. Salah

satu tolok ukur finansial yang dapat digunakan untuk melihat kesiapan daerah

dalam pelaksanaan otonomi adalah dengan mengukur seberapa jauh kemampuan

keuangan suatu daerah.

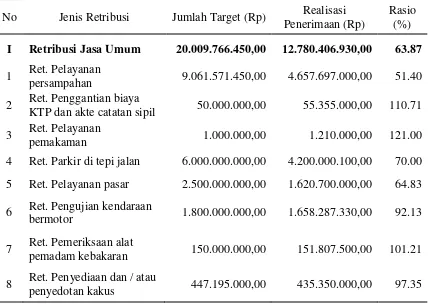

Tabel 1. Data target dan realisasi total penerimaan retribusi daerah Kota Bandar Lampung tahun 2013

No Jenis Retribusi Jumlah Target (Rp) Realisasi Penerimaan (Rp)

Rasio (%) I Retribusi Jasa Umum 20.009.766.450,00 12.780.406.930,00 63.87 1 Ret. Pelayanan

persampahan 9.061.571.450,00 4.657.697.000,00 51.40 2 Ret. Penggantian biaya

KTP dan akte catatan sipil 50.000.000,00 55.355.000,00 110.71 3 Ret. Pelayanan

pemakaman 1.000.000,00 1.210.000,00 121.00

4 Ret. Parkir di tepi jalan 6.000.000.000,00 4.200.000.100,00 70.00 5 Ret. Pelayanan pasar 2.500.000.000,00 1.620.700.000,00 64.83

6 Ret. Pengujian kendaraan

bermotor 1.800.000.000,00 1.658.287.330,00 92.13

7 Ret. Pemeriksaan alat

pemadam kebakaran 150.000.000,00 151.807.500,00 101.21

8 Ret. Penyediaan dan / atau

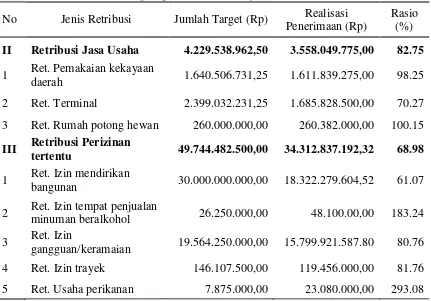

Tabel 1. Data target dan realisasi total penerimaan retribusi daerah Kota Bandar Lampung tahun 2013 (lanjutan)

No Jenis Retribusi Jumlah Target (Rp) Realisasi Penerimaan (Rp)

Rasio (%) II Retribusi Jasa Usaha 4.229.538.962,50 3.558.049.775,00 82.75 1 Ret. Pemakaian kekayaan

daerah 1.640.506.731,25 1.611.839.275,00 98.25

2 Ret. Terminal 2.399.032.231,25 1.685.828.500,00 70.27 3 Ret. Rumah potong hewan 260.000.000,00 260.382.000,00 100.15 III Retribusi Perizinan

tertentu 49.744.482.500,00 34.312.837.192,32 68.98 1 Ret. Izin mendirikan

bangunan 30.000.000.000,00 18.322.279.604,52 61.07

2 Ret. Izin tempat penjualan

minuman beralkohol 26.250.000,00 48.100.00,00 183.24 3 Ret. Izin

gangguan/keramaian 19.564.250.000,00 15.799.921.587.80 80.76 4 Ret. Izin trayek 146.107.500,00 119.456.000,00 81.76 5 Ret. Usaha perikanan 7.875.000,00 23.080.000,00 293.08

Sumber : Dinas Pendapatan Daerah Kota Bandar Lampung

Dapat dilihat bahwa penerimaan dari beberapa sektor retribusi daerah masih

kurang dari target yang ditentukan oleh pemerintah Kota Bandar Lampung. Pada

sektor Retribusi Jasa Umum realisasi pencapaian target sebesar 63,87%,

sementara pada sektor Retribusi Jasa Usaha mencapai 82,75% dan pada sektor

Retribusi Perizinan Tertentu realisasi pencapaian target adalah sebesar 68,98%.

Retribusi terminal merupakan salah satu retribusi daerah yang sangat potensial

dan memberi pengaruh bagi pertumbuhan Kota Bandar Lampung. Seiring dengan

pertumbuhan jaman dan teknologi yang terus meningkat serta banyaknya pusat

perbelanjaan dan aktifitas masyarakat, kebutuhan masyarakat akan jasa

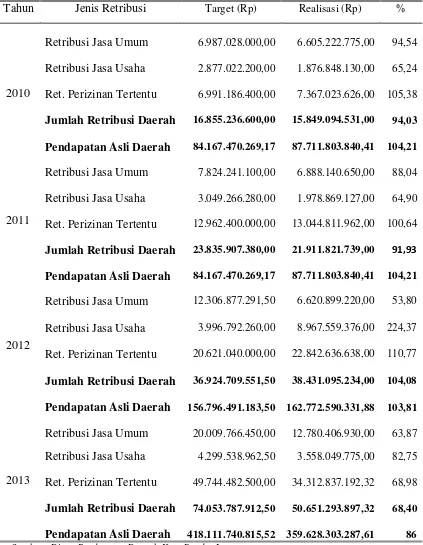

Tabel 2. Data Total Penerimaan Retribusi Daerah Tahun Anggaran 2010 -2013 Kota Bandar Lampung

Tahun Jenis Retribusi Target (Rp) Realisasi (Rp) %

2010

Retribusi Jasa Umum 6.987.028.000,00 6.605.222.775,00 94,54

Retribusi Jasa Usaha 2.877.022.200,00 1.876.848.130,00 65,24 Ret. Perizinan Tertentu 6.991.186.400,00 7.367.023.626,00 105,38

Jumlah Retribusi Daerah 16.855.236.600,00 15.849.094.531,00 94,03

Pendapatan Asli Daerah 84.167.470.269,17 87.711.803.840,41 104,21

2011

Retribusi Jasa Umum 7.824.241.100,00 6.888.140.650,00 88,04 Retribusi Jasa Usaha 3.049.266.280,00 1.978.869.127,00 64,90

Ret. Perizinan Tertentu 12.962.400.000,00 13.044.811.962,00 100,64

Jumlah Retribusi Daerah 23.835.907.380,00 21.911.821.739,00 91,93 Pendapatan Asli Daerah 84.167.470.269,17 87.711.803.840,41 104,21

2012

2013

Retribusi Jasa Umum 12.306.877.291,50 6.620.899.220,00 53,80

Retribusi Jasa Usaha 3.996.792.260,00 8.967.559.376,00 224,37

Ret. Perizinan Tertentu 20.621.040.000,00 22.842.636.638,00 110,77

Jumlah Retribusi Daerah

Retribusi Jasa Usaha 4.299.538.962,50 3.558.049.775,00 82,75

Ret. Perizinan Tertentu 49.744.482.500,00 34.312.837.192,32 68,98

Jumlah Retribusi Daerah 74.053.787.912,50 50.651.293.897,32 68,40

Pendapatan Asli Daerah 418.111.740.815,52 359.628.303.287,61 86

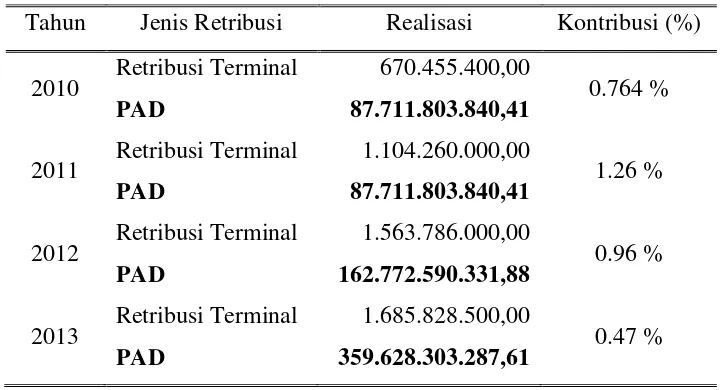

Tabel 3. Data Kontribusi Retribusi Terminal Terhadap PAD Tahun Jenis Retribusi Realisasi Kontribusi (%)

2010 Retribusi Terminal PAD

670.455.400,00

87.711.803.840,41 0.764 % 2011 Retribusi Terminal

PAD

1.104.260.000,00

87.711.803.840,41 1.26 % 2012 Retribusi Terminal

PAD

1.563.786.000,00

162.772.590.331,88 0.96 % 2013 Retribusi Terminal

PAD

1.685.828.500,00

359.628.303.287,61 0.47 %

Dari tabel diatas dapat dilihat bahwa kontribusi sektor retribusi terminal terhadap

PAD pada tahun 2010 adalah sebesar 0.764 %, kemudian pada tahun 2011

kontribusi retribusi terminal terhadap PAD adalah sebesar 1.26 % , selanjutnya

pada tahun 2012 kontribusi retribusi terminal terhadap PAD mengalami

penurunan menjadi 0.96 %, kemudian pada tahun 2013 kontribusi retribusi

terminal terhadap PAD kembali mengalami penurunan menjadi 0.47 %. Bila

dilihat dari data kontribusi retribusi terminal terhadap Pendapatan Asli Daerah

dari tahun 2010 – 2013 persentase kontribusi selalu mengalami penurunan pada

tahun – tahun selanjutnya. Untuk itu perlu adanya upaya untuk melakukan

peningkatan pendapatan dari sektor retribusi terminal agar mampu meningkatkan

Dibawah ini penulis sajikan data realisasi sektor Retribusi Terminal yang dikelola

oleh Dinas Perhubungan Kota Bandar Lampung :

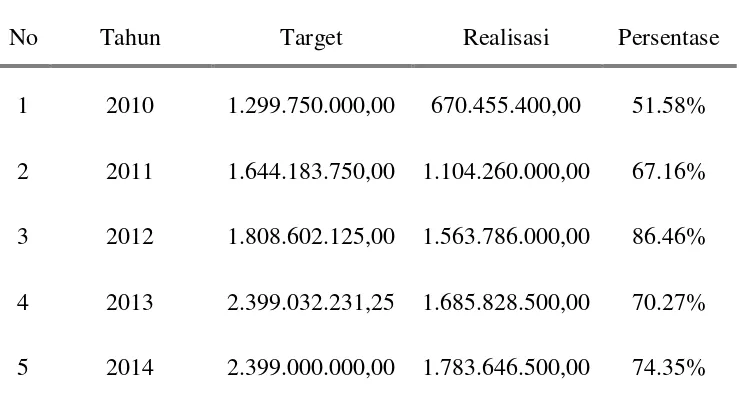

Tabel 4. Realisasi Retribusi Terminal Dinas Perhubungan Kota Bandar Lampung

No Tahun Target Realisasi Persentase

1 2010 1.299.750.000,00 670.455.400,00 51.58%

2 2011 1.644.183.750,00 1.104.260.000,00 67.16%

3 2012 1.808.602.125,00 1.563.786.000,00 86.46%

4 2013 2.399.032.231,25 1.685.828.500,00 70.27%

5 2014 2.399.000.000,00 1.783.646.500,00 74.35%

Sumber : Dinas Perhubungan Kota Bandar Lampung

Berdasarkan tabel di atas menunjukkan bahwa sejak tahun 2010 hingga tahun

2014 Pendapatan Asli Daerah dari sektor retribusi terminal terus mengalami

peningkatan yang cukup signifikan. Retribusi terminal sebagai salah satu sektor

pendapatan daerah termasuk sektor yang juga mengalami peningkatan setiap

tahunnya, walaupun demikian penerimaan daerah dari sektor tersebut masih

kurang dari target yang ditentukan oleh Pemerintah Kota Bandar Lampung.

Pencapaian target penerimaan retribusi terminal setiap tahun masih berfluktuasi,

pada tahun 2010-2014 secara berurut mencapai 51.58%, 67.16%, 86.46%, 70.27%

Perkembangan total penerimaan retribusi terminal antara tahun 2010 hingga tahun

2014 merupakan total penerimaan dari sektor retribusi terminal yang mengacu

kepada Peraturan Daerah Kota Bandar Lampung Nomor 06 Tahun 2011 tentang

retribusi terminal. Dimana tarif dari masing-masing jenis retribusi terminal telah

diatur di peraturan daerah tersebut dan masih berlaku hingga saat ini.

Bila mengacu pada teori total penerimaan (TR = P.Q), tarif retribusi ditahun 2011 – 2014 adalah konstan, yang berarti kenaikan total penerimaan (TR) karena

adanya kenaikan kuantitas pengguna terminal bukan dari harga atau tarif yang

dirasionalisasi. Misalkan bila kenaikan total penerimaan sebesar 5% dan jumlah

kenaikan tarif yang dirasionalisasi sebesar 10%, maka seharusnya kenaikan total

penerimaan adalah sebesar 15%. Pada umum nya peraturan daerah yang mengatur

tentang retribusi daerah tersebut berlaku dalam jangka waktu yang lama tanpa

memperhatikan inflasi rata-rata per tahun di daerah Kota Bandar Lampung, maka

perlu adanya penyesuaian tarif retribusi terminal serta target penerimaan yang

harus dirasionalisasi dengan memperhatikan kenaikan inflasi di daerah Kota

Bandar Lampung.

Berdasarkan uraian di atas jika ditinjau dari pendapatannya, pencapaian target

retribusi terminal belum dapat terpenuhi dengan baik. Maka obyek penelitian

adalah retribusi terminal Kota Bandar Lampung yang terdiri dari retribusi bus

AKAP, AKDP, Angkota, dan fasilitas umum terminal seperti toilet umum dan

kios. Dengan latar belakang masalah tersebut, dalam penulisan skripsi ini

B. Rumusan masalah

1. Berapakah besaran tarif retribusi terminal setelah dirasionalisasi dengan

memperhatikan inflasi Kota Bandar Lampung ?

2. Berapakah besaran target penerimaan dari sektor retribusi terminal

setelah memperhatikan tarif retribusi terminal yang telah dirasionalisasi

dalam kurun waktu tertentu ?

C. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui besaran tarif yang ideal dari masing-masing jenis

retribusi terminal di tahun-tahun berikutnya.

2. Untuk mengetahui berapakah target penerimaan yang ideal dari sektor

retribusi terminal di tahun-tahun berikutnya setelah rasionalisasi.

D. Manfaat Penelitian

Sedangkan kegunaan penelitian ini adalah sebagai berikut :

1. Memberikan gambaran dan pemahaman yang jelas mengenai keberadaan

sektor retribusi terminal di Kota Bandar Lampung.

2. Memaparkan hasil rasionalisasi retribusi terminal dari segi perbaikan tarif

dan target penerimaan untuk tahun-tahun mendatang.

3. Dapat dimanfaatkan sebagai bahan studi perbandingan atau informasi bagi

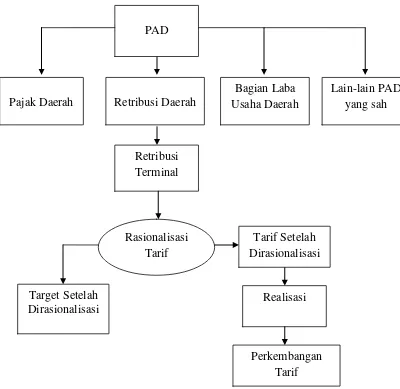

E. Kerangka Pemikiran

Gambar 1. Kerangka Pemikiran

Salah satu tujuan desentralisasi fiskal adalah meciptakan kemandirian daerah.

Dalam perspektif ini pemerintah daerah diharapkan mampu menggali

sumber-sumber keuangan lokal khusus nya melalui pendapatan asli daerah (Sidik, 2002).

Pendapatan asli daerah idealnya menjadi sumber utama pendapatan lokal. Sumber

pendapatan lain relatiffluktuatif dan cenderung di luar kontrol atau kewenangan Retribusi Daerah

PAD

Pajak Daerah

Bagian Laba Usaha Daerah

Lain-lain PAD yang sah

Retribusi Terminal

Rasionalisasi Tarif

Target Setelah Dirasionalisasi

Realisasi

pemerintah daerah. Sesuai dengan Undang-undang No.33 Tahun 2004 disebutkan

bahwasanya pendapatan asli daerah terdiri dari :

1. Hasil pajak daerah

2. Hasil retribusi daerah

3. Hasil perusahaan milik daerah dan hasil pengelolaan kekayaan daerah

yang dipisahkan

4. Lain-lain pendapatan asli daerah yang sah

F. Hipotesis

Hipotesis merupakan jawaban sementara atas permasalahan yang ada dan akan

diuji kebenarannya secara ilmiah. Dari permasalahan yang dikemukakan di atas

maka hipotesis penelitian ini adalah sebagai berikut :

1. Tarif retribuasi terminal dimasa datang akan meningkat minimal sebesar

inflasi Kota Bandar Lampung (6,1%).

2. Jika tarif naik sesuai inflasi maka target penerimaan di masa datang akan

G. Sistematika Penulisan

Penulisan ini terdiri dari lima bab, yaitu:

Bab I Pendahuluan yang berisikan Latar Belakang, Permasalahan, Tujuan

Penulisan, Manfaat Penulisan, Kerangka Pemikiran, Hipotesis dan

Sistematika Penulisan.

Bab II Tinjauan Pustaka yang berisikan teori-teori yang berkaitan dengan

penulisan ini.

Bab III Metode Penelitian yang berisikan Data dan Sumber Data, Alat

Analisis, dan Gambaran Umum Dinas Pendapatan Kota Bandar

Lampung.

Bab IV Hasil Perhitungan dan Pembahasan.

Bab V Simpulan dan Saran.

DAFTAR PUSTAKA

II. TINJAUAN PUSTAKA

A. Otonomi Daerah

Otonomi daerah adalah kemampuan untuk mengurus dirinya sendiri terutama

berkaitan dengan pemerintahan umum maupun pembangunan, yang

sebelumnya diurus pemerintahan pusat. Untuk itu, selain diperlukan

kemampuan keuangan, diperlukan juga adanya sumber daya manusia

berkualitas, sumber daya alam, modal, dan teknologi (Rudini, 1995:48 dalam

Silalahi, et al, 1995).

Undang-Undang Republik Indonesia Nomor 32 Tahun 2004 Tentang

Pemerintahan Daerah bahwa dalam rangka penyelenggaraan pemerintahan

daerah sesuai dengan amanat Undang-Undang Dasar Negara Republik

Indonesia Tahun 1945, pemerintahan daerah, yang mengatur dan mengurus

sendiri urusan pemerintahan menurut asas otonomi dan tugas pembantuan,

diarahkan untuk mempercepat terwujudnya kesejahteraan masyarakat melalui

peningkatan, pelayanan, pemberdayaan, dan peran serta masyarakat, serta

peningkatan daya saing daerah dengan memperhatikan prinsip demokrasi,

pemerataan, keadilan, keistimewaan dan kekhususan suatu daerah dalam

dibutuhkan dalam rangka mewujudkan otonomi daerah. Sumber daya

manusia yang dibutuhkan tersebut antara lain adalah (Silalahi, et al, 1995:12):

1. Mempunyai wadah, perilaku, kualitas, tujuan dan kegiatan yang dilandasi

dengan keahlian dan ketrampilan tertentu.

2. Kreatif dalam arti mempunyai jiwa inovatif, serta mampu mengantisipasi

tantangan maupun perkembangan, termasuk di dalamnya mempunyai

etos kerja yang tinggi.

3. Mampu sebagai penggerak swadaya masyarakat yang mempunyai rasa

solidaritas sosial yang tinggi, peka terhadap dinamika masyarakat,

mampu kerja sama, dan mempunyai orientasi berpikir people centered

orientation.

4. Mempunyai disiplin yang tinggi dalam arti berpikir konsisten terhadap

program, sehingga mampu menjabarkan kebijaksanaan nasional menjadi

program operasional pemerintah daerah sesuai dengan rambu-rambu

pengertian program urusan yang ditetapkan.

Tujuan otonomi daerah menurut Smith (1985) dalam analisa CSIS yang

dikemukakan oleh Syarif Hidayat dibedakan dari dua sisi kepentingan, yaitu

kepentingan Pemerintah Pusat dan Pemerintah Daerah. Dari kepentingan

Pemerintah Pusat tujuan utamanya adalah pemdidikan politik, pelatihan

kepemimpinan, menciptakan stabilitas politik dan mewujudkan demokratisasi

sistem pemerintahan di daerah. Sementara, bila dilihat dari sisi kepentingan

melalui otonomi daerah diharapkan akan lebih membuka kesempatan

bagi masyarakat untuk berpartisipasi dalam berbagai aktifitas politik di

tingkat lokal atau daerah.

2. Untuk menciptakan local accountability, artinya dengan otonomi akan

meningkatkan kemampuan pemerintah daerah dalam memperhatikan

hak-hak masyarakat.

3. Untuk mewujudkan local responsiveness, artinya dengan otonomi daerah

diharapkan akan mempermudah antisipasi terhadap berbagai masalah

yang muncul dan sekaligus meningkatkan akselerasi pembangunan sosial

dan ekonomi daerah.

Selanjutnya jika dilihat dari tujuan otonomi daerah menurut UU No. 22

Tahun 1999 pada dasarnya adalah sama yaitu otonomi daerah diarahkan

untuk memacu pemerataan pembangunan dan hasil-hasilnya, meningkatkan

kesejahteraan rakyat, menggalakkan prakarsa dan peran serta aktif

masyarakat serta peningkatan pendayagunaan potensi daerah secara optimal

dan terpadu secara nyata, dinamis dan bertanggungjawab sehingga

memperkuat persatuan dan kesatuan bangsa, mengurangi beban pemerintah

pusat dan campur tangan di daerah yang akan memberikan peluang untuk

koordinasi tingkat lokal.

Nyata berarti pemberian otonomi pada daerah didasarkan pada faktor-faktor,

perhitungan, tindakan dan kebijaksanaan yang benar-benar menjamin daerah

bertanggungjawab adalah pemberian otonomi yang diupayakan untuk

memperlancar pembangunan di pelosok tanah air. Uraian di atas merupakan

tujuan ideal dari otonomi daerah. Pencapaian tujuan tersebut tentunya

tergantung dari kesiapan masing-masing daerah yang menyangkut

ketersediaan sumber daya atau potensi daerah, terutama adalah sumber daya

manusia yang tentunya akan berperan dan berfungsi sebagai motor penggerak

jalannya pemerintahan daerah.

B. Pendapatan Asli Daerah (PAD)

Berdasarkan UU NO 33 Tahun 2004 bahwa Pendapatan Asli Daerah (PAD)

adalah Pendapatan yang diperoleh dan dipungut berdasarkan peraturan daerah

berdasarkan peraturan daerah sesuai dengan perundang-undangan. Dalam

kenyataannya PAD belum bisa memberikan kontribusi yang siginifikan

terhadap penerimaan daerah secara keseluruhan, tidak signifikannya peran

PAD dalam anggaran daerah tidak lepas dari system tax assigment di

Indonesia yang masih memberikan kewenangan penuh kepada pemerintah

pusat untuk mengumpulkan pajak-pajak potensial.

Menurut Warsito (2001:128) Pendapatan Asli Daerah “Pendapatan asli

daerah (PAD) adalah pendapatan yang bersumber dan dipungut sendiri oleh

pemerintah daerah. Sumber PAD terdiri dari: pajak daerah, restribusi daerah,

(PAD) Merupakan pendapatan daerah yang bersumber dari hasil pajak daerah

,hasil distribusi hasil pengelolaan kekayaan daerah yang dipisahkan dan

lain-lain pendapatan asli daerah yang sah dalam menggali pendanaan dalam

pelaksanaan otoda sebagai perwujudan asas desentralisasi.

Sebagaimana telah diuraikan terlebih dahulu bahwa pendapatan daerah dalam

hal ini pendapatan asli daerah adalah salah satu sumber dana pembiayaan

pembangunan daerah pada kenyataannya belum cukup memberikan

sumbangan bagi pertumbuhan daerah, hal ini mengharuskan pemerintah

daerah menggali dan meningkatkan pendapatan daerah terutama sumber

pendapatan asli daerah.Pendapatan Asli Daerah (PAD) merupakan

pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi

Daerah, basil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain

pendapatan asli daerah yang sah, yang bertujuan untuk memberikan

keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan

otonomi daerah sebagai mewujudan asas desentralisasi. (Penjelasan UU

No.33 Tahun 2004)

Faktor keuangan merupakan hal yang penting dalam setiap kegiatan

pemerintahan, karena hamper tidak ada kegiatan pemerintahan yang tidak

membutuhkan biaya (Kaho, 1997: 61; Suparmoko, 2002:16). Sehubungan

dengan posisi keuangan ini, ditegaskan bahwa pemerintah daerah tidak akan

dapat melaksanakan fungsinya dengan efektif dan efisien tanpa biaya yang

cukup untuk memberikan pelayanan terhadap masyarakat dan melaksanakan

mengembangkan potensi sumber keuangannya sendiri.

Menurut Davey (1988), sumber pendapatan pemerintah regional adalah

sebagai berikut:

1. Alokasi dari pemerintah pusat:

a) Anggaran pusat (votes);

b) Bantuan pusat (grants);

c) Bagi-hasil pajak;

d) Pinjaman;

e) Penyertaan modal.

2. Perpajakan.

3. Retribusi (charging).

4. Pinjaman.

5. Perusahaan (badan usaha).

Menurut Undang-Undang Nomor 22 tahun 1999 tentang Pemerintahan

Daerah dan Undang-Undang Nomor 25 tahun 1999 tentang Perimbangan

Keuangan antara Pemerintah Pusat dan Daerah, sumber pendapatan daerah

terdiri atas:

1. Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari

sumber-sumber dalam wilayahnya sendiri yang dipungut berdasarkan

peraturan daerah sesuai dengan peraturan perundang-undangan yang

Pajak daerah adalah iuran wajib yang dilakukan oleh orang pribadi

atau badan kepada daerah tanpa imbalan langsung yang seimbang,

yang dapat dipaksakan berdasarkan peraturan perundang-undangan

yang berlaku, yang digunakan untuk membiayai penyelenggaraan

pemerintahan daerah dan pembangunan daerah. Pajak daerah

digolongkan ke dalam dua kategori menurut tingkat Pemerintahan

Daerah, yaitu: 1) Pajak Provinsi yang terdiri dari: Pajak Kendaraan

Bermotor dan Kendaraan di Atas Air; Bea Balik Nama Kendaraan

Bermotor dan Kendaraan di Atas Air; Pajak Bahan Bakar Kendaraan

Bermotor; dan Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah

dan Air Permukaan. 2) Pajak Kabupaten/Kota yang terdiri dari: Pajak

Hotel; Pajak Restoran; Pajak Hiburan; Pajak Reklame; Pajak

Penerangan Jalan; Pajak Pengambilan Bahan Galian Golongan C; dan

Pajak Parkir.

b. Hasil Retribusi Daerah

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa

atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh pemerintah daerah untuk kepentingan orang pribadi

atau badan. Retribusi daerah dibagi atas tiga golongan, yaitu:

Retribusi Jasa Umum; Retribusi Jasa Usaha; dan Retribusi Perizinan

Hasil perusahaan milik daerah merupakan bagian dari

keuntungan/laba bersih Perusahaan Daerah baik bagi Perusahaan

Daerah yang modalnya untuk seluruhnya terdiri dari kekayaan daerah,

maupun yang modalnya untuk sebagian terdiri dari kekayaan daerah

yang dipisahkan.

d. Lain-lain Pendapatan Asli Daerah Yang Sah

Lain-lain pendapatan asli daerah yang sah antara lain terdiri dari hasil

penjualan asset tetap daerah dan jasa giro.

2. Dana Perimbangan

Dana perimbangan merupakan sumber pendapatan daerah yang berasal

dari APBN untuk mendukung pelaksanaan kewenangan pemerintahan

daerah dalam mencapai tujuan pemeberian otonomi kepada daerah, yaitu

terutama peningkatan pelayanan kesejahteraan masyarakat yang semakin

baik (PP No.104 Tahun 2000).

Adapun pos-pos dana perimbangan tersebut terdiri dari:

a. Bagian daerah dari Penerimaan Pajak Bumi dan Bangunan, Bea

Perolehan Hak atas Tanah dan Bangunan, dan penerimaan dari

Sumber Daya Alam, seperti: kehutanan, perikanan, pertambangan,

Dana Alokasi Umum (DAU) adalah dana yang berasal dari APBN

yang dialokasikan dengan tujuan pemerataan kemampuan keuangan

antar daerah untuk membiayai kebutuhan pengeluarannya dalam

rangka pelaksanaan desentralisasi.

c. Dana Alokasi Khusus

Dana Alokasi Khusus (DAK) adalah dana yang berasal dari APBN

yang dialokasikan kepada daerah untuk membantu membiayai

kebutuhan tertentu. Selanjutnya bagi daerah yang sumber daya

alamnya terbatas namun memiliki jumlah penduduk yang besar

maka memperoleh maka memperoleh DAK yang cukup besar

demikian pula sebaliknya. Pembagian DAK akan menciptakan

horizontal equity bagi daerah sedangkan pembagiannya disebut

vertical equity yaitu antar pusat dan daerah.

3. Pinjaman Daerah

Pinjaman daerah berasal dari dalam negeri dan dari luar negeri. Pinjaman

daerah dari dalam negeri bersumber dari pemerintah pusat, lembaga

keuangan bank, lembaga keuangan bukan bank, masyarakat dan sumber

lainnya. Sedangkan pinjaman dari luar negeri dapat berupa pinjaman

Lain-lain pendapatan daerah yang sah bersumber dari hibah atau

penerimaan dari daerah provinsi atau daerah kabupaten/kota lainnya.

C. Pengertian Pemerintah Daerah

Menurut Undang-undang nomor 32 tahun 2004 Pasal 1 ayat 2 yang dimaksud

pemerintahan daerah adalah penyelenggaraan urusan pemerintahan oleh

pemerintah daerah dan DPRD menurut asas otonomi dan tugas pembantuan

dengan prinsip otonomi seluas-luasnya dalam sistem dan prinsip Negara

Kesatuan Republik Indonesia sebagaimana dimaksud dalam Undang-Undang

Dasar Negara Republik Negara tahun 1945. Sesuai dengan Undang-undang

Dasar Negara Repubik Indonesia Tahun 1945 dalam penjeasannya di

Undang-undang nomor 32 tahun 2004, pemerintah daerah berwenang untuk

mengatur dan mengurus sendiri urusan pemerintahan menurut asas otonomi

dan tugas pembantuan. Pemberian otonomi luas kepada daerah diarahkan

untuk mempercepat terwujudnya kesejahteraan masyarakat melalui

peningkatan pelayanan, pemberdayaan dan peran serta masyarakat.

Disamping itu melalui otonomi luas daerah diharapkan mampu meningkatkan

daya saing dengan memperhatikan prinsip demokrasi, pemerataan, keadilan,

keistimewaan dan kekhususan serta potensi dan keanekaragaman daerah

dalam sistem Negara Kesatuan Republik Indonesia.

Pemerintahan daerah dalam rangka meningkatkan efisiensi dan efektifitas

penyelenggaraan otonomi daerah, perlu memperhatikan hubungan antar

kekhususan dan keragaman daerah dalam sistem Negara Kesatuan Republik

Indonesia. Aspek hubungan keuangan, pelayanan umum, pemanfaatan

sumber daya alam (SDA) dan sumber daya lainnya dilaksanakan secara adil

dan selaras. Disamping itu, perlu diperhatikan pula peluang dan tantangan

dalam persaingan global dengan memanfaatkan perkembangan ilmu

pengetahuan dan teknologi. Agar mampu menjalankan perannya tersebut,

daerah diberikan kewenangan yang seluas-luasnya disertai dengan pemberian

hak dan kewajiban menyelenggarakan otonomi daerah dalam kesatuan sistem

penyelenggaraan pemerintahan negara.

D. Pengertian Retribusi

Didalam buku Perpajakan Indonesia Edisi 10 ; salemba empat, dijelaskan

bahwa Retribusi Daerah yang selanjutnya disebut dengan Retribusi sesuai

dengan Undang-Undang DPRD adalah pungutan daerah sebagai pembayaran

atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau

diberikan oleh Pemberian Daerah unutk kepentingan orang pribadi atau

badan. Pemungutan Retribusi ini juga memperhatikan objek dan subjek

Retribusi seperti halnya Pungutan Pajak Daerah.

1. Objek Retribusi

Pemungutan Retribusi dilakukan terhadap objek retribusi yaitu :

1. Jasa Umum

Retribusi jasa umum yang dikenakan atas jasa umum yang

Pemerintah Daerah untuk tujuan kepentingan dan bermanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan termasuk dalam

kategori retribusi jasa umum :

a. Retribusi Pelayanan Kesehatan.

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk Dan

Akta Catatan Sipil.

d. Retribusi Pelayanan Pemakaman dan Pengabuan Mayat.

e. Retribusi Pelayanan Parkir Di Tepi Jalan Umum.

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran

i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Penyediaan dan Penyedotan Kakus

k. Retribusi Pengelolaan Limah Cair

l. Retribusi Pelayanan Tera / Tera Ulang

m. Retribusi Pelayanan Pendidikan

n. Retribusi Pengendalian Menara Telekomunikasi

Jenis Retribusi Umum dimaksud dapat juga tidak dipungut bila

ternyata potensi penerimaannya kecil dan atas kebijakan

Retribusi jasa usaha ini dikenakan atas jasa usaha sebagai objek

retribusi jasa usaha ini yaitu :

a. Pelayanan dengan menggunakan/memanfaatkan kekayaan daerah

yang belum dimanfaatkan secara optimal

b. Pelayanan oleh pemerintah daerah sepanjang belum disediakan

secara memadai oleh pihak swasta.

Termasuk kategori retribusi Jasa Usaha :

a. Retribusi Pemakaian Kekayaan Daerah

b. Retribusi Pasar Grosir dan Pertokoan

c. Retribusi Tempat Pelelangan

d. Retribusi Terminal

e. Retribusi Tempat Khusus Parkir

f. Retribusi Tempat Penginapan/Vilaa

g. Retribusi Rumah Potong Hewan

h. Retribusi Pelayanan Kepelabuhan

i. Retribusi Tempat Rekreasi dan Olahraga

j. Retribusi Penyebrangan di Air dan,

k. Retribusi Penjualan Produksi Usaha Daerah

3. Retribusi Perizinan Tertentu

Sebagai objek retribusi perizinan tertentu ini yaitu perizinan pelayanan

pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan. Jenis Retribusi perizinan tertentu ini

meliputi :

a. Retribusi Izin Mendirikan Bangunan

b. Retribusi Izin Tempat Penjualan Minuman Beralkohol

c. Retribusi Izin Gangguan

d. Retribusi Izin Trayek

e. Retribusi Izin Periklanan

2. Retribusi Daerah

Terdapat dua karakteristik yang penting dalam retribusi (menurut Adolf

Wagner C.Goedhart) yaitu:

a. Adanya sifat kontraprestasi tertentu yang langsung dapat ditunjuk

bagi jasa yang diberikan oleh negara.

b. Prestasi negara yang bersangkutan dilakukan berdasarkan tugas

spesifik negara.

Menurut cara menentukan jumlah pungutan, maka retribusi dapat dibagi

menjadi :

ditentukan atau tergantung pada pendapatan dari para pembayar

retibusi. Sedangkan retribusi menurut cara pembayarannya dapat

dibedakan dalam retribusi kontan dan retribusi materi.

Di dalam pelaksanaan pemungutan retribusi haruslah diperhatikan

norma-norma hukum yang berlaku, atas pemungutan retribsui tersebut.

Menurut Undang-Undang Darurat No. 12 Tahun 1957, tentang Peraturan

umum retribusi daerah yang menyebutkan batasan dan azas pengenaan

retribusi daerah :

1. Retribusi tidak boleh merupakan rintangan keluar masuknya atau

pengangkatan barang keluar dan kedalam daerah

2. Dalam peraturan retribusi daerah tidak boleh diadakan perbedaan,

atau memberikan keistimewaan yang menguntungkan perorangan,

golongan atau keagamaan.

Penarikan pemungutan yang merupakan keterkaitan antara pemerintah

dengan warga negara dalam hubungan yang bersifat hukum publik, maka

pemungutan tersebut bagi Pemerintah paling sedikit harus memenuhi

prasyarat-prasyarat yang berlaku secara umum.

3. Ketentuan Umum Retribusi Daerah

Ketentuan yang dimaksud adalah ketentuan yang diatur dalam peraturan

jasa atau pemberian izin tertentu yang khusus disediakan dan atau

diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi

atau badan.

2. Wajib Retribusi adalah orang atau badan yang menurut peraturan

perundang-undangan retribusi diwajibkan untuk melakukan

pembayaran retribusi, termasuk pemungut atau pemotong retribusi

tertentu.

3. Badan adalah suatu bentuk badan usaha yang meliputi perseroan

terbatas, perseroan komanditer, perseroan lainnya badan usaha milik

negara atau daerah dengan nama dan dalam bentuk apapun,

persekutuan, perkumpulan, firma, kongsi, koperasi, koperasi yayasan

atau organisasi yang sejenis, lembaga, dana pensiun, bentuk usaha

tetap serta bentuk badan usaha lainnya.

4. Jasa adalah kegiatan Pemerintah Daerah berupa usaha dan pelayanan

yang menyebabkan barang, fasilitas, atau kemanfaatan lainnya yang

dapat dinikmati oleh orang pribadi atau badan.

5. Jasa Umum adalah jasa yang diberikan atau disediakan oleh

Pemerintah Daerah untuk tujuan kepentingan dan pemanfaatan umum

serta dapat dinikmati oleh orang pribadi atau badan.

6. Jasa Usaha adalah jasa yang disediakan oleh Pemerintah Daerah

dengan menganut prinsip komersial karena pada dasarnya dapat pula

rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan

pengawasan atas kegiatan, pemanfaatan ruang, penggunaan sumber

daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna

melindungi kepentingan umum dan menjaga kelestarian lingkungan.

8. Masa Retribusi adalah suatu jangka waktu tertentu yang merupakan

batas waktu bagi Wajib Retribusi diwajibkan untuk memanfaatkan

jasa dan perizinan tertentu dari Pemerintah Daerah yang bersangkutan.

9. Pembukuan adalah suatu proses pencatatan yang dilakukan secara

teratur untuk mengumpulkan data dan informasi.

10. Pemeriksaan adalah serangkaian kegiatan untuk mencari,

mengumpulkan, dan mengolah data dan atau keterangan lainnya

dalam rangka pengawasan kepatuhan pemenuhan kewajiban

perpajakan danretribusi berdasarkan peraturan perundang-undangan

perpajakan daerah dan retribusi.

11. Penyidikan tindak pidana dibidang perpajakan daerah dan retribusi

adalah serangkaian tindakan yang dilakukan oleh Penyidik Pegawai

Sesuai dalam peraturan daerah Kota Bandar Lampung No. 6 Tahun 2011

tentang retribusi terminal tertuang di dalamnya bahwa: (Dishub , 2011)

1. Terminal adalah prasarana transportasi jalan untuk keperluan memuat,

menurunkan orang, barang, mengatur kedatangan, dan pemberangkatan

kendaraan umum yang merupakan wujud simpul jaringan transportasi.

2. Retribusi terminal adalah pungutan daerah sebagai pembayaran atas

fasilitas yang diberikan kepada umum didalam lingkungan terminal.

1. Nama, Objek dan Subjek Retribusi menurut Perda No.6 tahun 2011

Pasal 19

Dengan nama Retribusi Terminal dipungut Retribusi sebagai

pembayaran atas pelayanan dan pemakaian fasilitas terminal yang

disediakan, dimiliki, dan/atau dikelola oleh Pemerintah Daerah.

Pasal 20

a) Objek Retribusi Terminal adalah pelayanan penyediaan Tempat Parkir

untuk kendaraan penumpang, Bus Umum, Tempat kegiatan Usaha, dan

fasilitas lainnya di lingkungan Terminal yang disediakan, dimiliki dan

dikelola oleh Pemerintah Daerah.

b) Dikecualikan dari objek retribusi sebagaimana dimaksud pada ayat (1)

adalah terminal yang disediakan, dimiliki dan/atau dikelola oleh

Subjek Retribusi Terminal adalah Orang Pribadi atau Badan yang

menggunakan fasilitas terminal yang disediakan oleh Pemerintah

Daerah.

2. Cara Mengukur Tingkat Penggunaan Jasa menurut Perda No.6 tahun 2011

Pasal 22

Tingkat penggunaan jasa Terminal diukur berdasarkan jenis fasilitas

yang digunakan, ukuran tempat dan frekuensi waktu penggunaan

fasilitas Terminal.

3. Struktur dan Besarnya Tarif Retribusi

Struktur dan besarnya tarif Retribusi Terminal ditetapkan sebagaimana

tercantum dalam Peraturan Daerah Kota Bandar Lampung yang

RETRIBUSI TERMINAL

Jenis pelayanan Jenis kendaraan/Fasilitas Tarif (Rp)

Tempat Memuat dan Menurunkan Penumpang Umum dan Mobil Bus Umum

1. Angkutan Kota : a. Mobil Penumpang b. Bus

c. Taxi

2. Angkutan perbatasan : a. Mobil Penumpang

1.500/hari

1.000/sekali masuk 1.000/sekali masuk

1.000/sekali masuk 3. Angkutan Antar Kota

Dalam Provinsi (AKDP) 4. Angkutan antar kota antar

provinsi (AKAP) Tempat Bongkar Muat Mobil Barang atau Non Bus 5.000/sekali masuk

Tempat Parkir

1. Kendaraan tidak Umum: Mobil Penumpang Bus

Mobil Angkutan Barang Sepeda motor

2. Kendaraan yang menginap

2.000/sekali masuk

kendaraan umum Per Orang 3.000/sekali masuk

1. Pengertian Tarif

Pengertian tarif sering kali diartikan sebagai daftar harga (sewa, ongkos

dan sebagainya) sehingga dengan kata lain tarif sama dengan harga.

Dalam kamus bahasa indonesia tarif merupakan harga satuan jasa, aturan

pungutan dan daftar bea masuk. Dapat disimpulkan bahwa tarif

merupakan kebijakan daftar harga atas pembayaran jasa, sewa, ongkos

dan sebagainya, tarif juga menjadi dasar aturan pungutan tertentu dan

sebagai daftar bea masuk.

2. Jenis-jenis Tarif

Selanjutnya akan dijelaskan beberapa jenis-jenis tarif:

1. Tarif nominal : adalah besarnya presentase tarif suatu barang tertentu

yang tercantum dalam Buku Tarif Bea Masuk Indonesia (BTBMI).

Buku Tarif Bea Masuk Indonesia yang digunakan saat ini adalah

buku tarif berdasarkan ketentuan harmonized system atau HS yang

menggunakan penggolongan barang dengan sistem 9 digit.

Penggolongan barang dengan sistem digit ini akan mempermudah

dan memperlancar arus perdagangan internasional karena adanya

kesatuan kode barang untuk seluruh negara, terutama yang telah

menjadi anggota World Customs Organization (WCO) yang

Effective Rate of Protection (ERP), yaitu kenaikan Value Added

Manufacturing (VAM) yang terjadi karena perbedaan antara

presentase tarif nominal untuk barang jadi atau CBU (Completely

Built-Up) dengan tarif nominal untuk bahan baku/ komponen input

impornya atau CKD (Completely Knock Down).

3. Tarif berdasarkan harga (burden rate) : tarif yang digunakan dalam

pembebanan overhead pra produksi.

4. Tarif bunga efektif (effective rate of interest) : adalah tarif bunga di

pasaran pada saat pengeluaran obligasi.

5. Tarif dasar (basing rate):

a. Tempat yang dipilih untuk dijadikan dasar penentu dari

tarif-tarif pengangkutan dari satu tempat ke tempat lain.

b. Tarif untuk menentukan tarif-tarif lainnya.

6. Tarif diskonto (discount rate): adalah tarif yang digunakan untuk

menghitung bunga yang harus dipotongkan dari nilai jatuh tempo

dari wesel.

7. Tarif pajak (tax rate): adalah tarif yang diterapkan atas penghasilan

kena pajak untuk menghitung pajak penghasilan yang terhutang.

Tarif ini ditetapkan dalam undang-undang.

8. Tarif pajak marjinal (marginal tax rate): adalah tarif pajak tertinggi

yang dikenakan terhadap laba dari wajib pajak.

9. Tarif transito (cut back rate): adalah tarif pengangkutan yang

perbedaan biaya antara tarif sebenarnya yang dibayar untuk upah

langsung dengan tarif standar untuk memproduksi barang.

11. Tarif yang ditentukan lebih dulu (predetermined transfer price):

adalah beban biaya tidak langsung yang ditentukan terlebih dahulu

untuk tiap departemen yang menggunakannya. Jadi disini

beban-beban yang dianggarkan, sehingga setelah terjadi dicari selisih

efisiensi (spending variance).

3. Tarif Retribusi

Tarif retribusi merupakan kebijakan dan dasar aturan pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan atau diberikan oleh Pemerintah Daerah untuk kepentingan

orang pribadi atau badan.

G. Desentralisasi Fiskal dan Teori Pertumbuhan Ekonomi

Desentralisasi fiskal memang diyakini oleh para ahli akan mempunyai efek

terhadap pertumbuhan ekonomi, tetapi harus diakui bahwa teoritis yang

menjelaskan hubungan kedua hal tersebut saat ini sedang dikembangkan dan

menjadi perdebatan diantara para ahli. Terdapat argumentasi yang

menyatakan bahwa efek dari desentralisasi fiskal terhadap pertumbuhan

ekonomi melalui peningkatan efisiensi alokasi atas berbagai sumber daya

publik. Berbagai penelitian mengenai kaitan desentralisasi fiskal dan

sepakat bahwa implementasi desentralisasi fiskal yang tepat akan mendorong

peningkatan efisiensi ekonomi, khusus nya di sektor publik dan mendorong

pertumbuhan ekonomi daerah. Namun berbagai kajian empirik penerapan

desentralisasi fiskal di berbagai negara menghasilkan output yang bervariasi.

Secara intuitif desentralisasi fiskal dapat mendorong efisiensi ekonomi dan

secara dinamis akan mendorong pertumbuhan ekonomi suatu daerah (Oates,

1993; Martines dan McNab, 1997). Mereka berargumen bahwa pengeluaran

untuk infrastruktur dan sektor sosial akan efektif dalam mendorong

pertumbuhan ekonomi suatu daerah, karena daerah mengetahui karakteristik

daerahnya masing-masing. Jadi menurut pandangan ini pemerintah daerah

dipercaya dapat mengalokasikan dana kepada setiap sektor ekonomi secara

efisien daripada yang dilakukan pemerintah pusat. Tetapi pengaruh langsung

desentralisasi fiskal terhadap pertumbuhan ekonomi tidak akan terjadi jika

desentralisasi fiskal tidak berjalan secara efektif.

Pertumbuhan ekonomi dari sudut tinjauan ekonomi dapat direfleksikan oleh

prosuk domestik bruto (PDB). Variabel ini sering digunakan untuk mengukur

seberapa baik suatu negara sudah dikelola dengan benar. Menurut Mankiw

(1999), PDB dapat dipandang dalam dua hal. Pertama, total pendapatan yang

diterima oleh setiap orang dalam perekonomian. Kedua adalah total

pengeluaran atas barang dan jasa dalam ekonomi. Dari dua pandangan

tersebut, PDB dapat mencerminkan kinerja pertumbuhan ekonomi suatu

negara. Menurut studi yang dilakukan oleh Zhang dan Zou (1998),

nasional, perpajakan provinsi, investasi, keterbukaan ekonomi dan

pengeluaran pemerintah di masing-masing sektor dalam ekonomi. Faktor lain

yang juga bisa mempengaruhi pertumbuhan ekonomi adalah pertumbuhan

penduduk, tingkat pengangguran dan perkembangan teknologi (Mankiw,

1999).

H. Inflasi dan Nilai Waktu Uang

1. Inflasi

a) Pengertian Inflasi

Menurut Parkin dan Badeinflasi adalah pergerakan ke arah atas dari

tingkatan harga. Secara mendasar ini berhubungan dengan harga, hal ini

bisa juga disebut dengan berapa banyaknya uang (rupiah) untuk

memperoleh barang tersebut. Dengan kata lain Inflasi adalah proses

kenaikan harga-harga umum barang-barang secara terus menerus selama

peride tertentu.

Dalam ilmu ekonomi, inflasi adalah suatu proses meningkatnya

harga-harga secara umum dan terus-menerus berkaitan dengan mekanisme pasar

yang dapat disebabkan oleh berbagai faktor, antara lain, konsumsi

masyarakat yang meningkat, berlebihnya likuiditas di pasar yang memicu

konsumsi atau bahkan spekulasi, sampai termasuk juga akibat adanya

ketidaklancaran distribusi barang. Dengan kata lain, inflasi juga

Artinya, tingkat harga yang dianggap tinggi belum tentu menunjukan

inflasi. Inflasi adalah indikator untuk melihat tingkat perubahan, dan

dianggap terjadi jika proses kenaikan harga berlangsung secara

terus-menerus dan saling pengaruh-memengaruhi. Istilah inflasi juga digunakan

untuk mengartikan peningkatan persediaan uang yang kadangkala dilihat

sebagai penyebab meningkatnya harga.

b) Penyebab Inflasi

Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan yaitu

kelebihan likuiditas, uang atau alat tukar lebih yang lebih dipengaruhi dari

peran negara dalam kebijakan moneter dimana wewenang nya dipegang

oleh Bank Sentral. Penyebab yang kedua adalah desakan (tekanan)

produksi ,distribusi atau juga termasuk kurangnya distribusi yang lebih

dipengaruhi dari peran negara dalam kebijakan eksekutor yang dalam hal

ini dipegang oleh Pemerintah seperti kebijakan fiscal diantaranya

perpajakan, pungutan, inesntif ataupun disinsentif juga termasuk kebijakan

pembangunan infrastruktur, regulasi, dll.

c) Penggolongan Inflasi

1. Berdasarkan asalnya, inflasi dapat digolongkan menjadi dua, yaitu

inflasi yang berasal dari dalam negeri dan inflasi yang berasal dari luar

negeri. Inflasi berasal dari dalam negeri misalnya terjadi akibat

terjadinya defisit anggaran belanja yang dibiayai dengan cara mencetak

yang terjadi sebagai akibat naiknya harga barang impor. Hal ini bisa

terjadi akibat biaya produksi barang di luar negeri tinggi atau adanya

kenaikan tarif impor barang.

2. Berdasarkan besarnya cakupan pengaruh terhadap harga, inflasi terbagi

menjadi inflasi tertutup (closed inflation) dan inflasi terbuka (open

inflation). Inflasi tertutup (closed inflation) terjadi jikakenaikan harga

yang terjadi hanya berkaitan dengan satu atau dua barang tertentu,

sedangkan inflasi terbuka (open inflation) menunjukan kenaikan harga

terjadi pada semua barang secara umum.

3. Berdasarkan keparahannya inflasi juga dapat dibedakan :

a. Inflasi ringan (kurang dari 10% per tahun)

b. Inflasi sedang (antara 10% sampai 30% per tahun)

c. Inflasi berat (antara 30% sampai 100% per tahun)

d. Hiperinflasi (lebih dari 100% per tahun)

d) Dampak inflasi terhadap perekonomian

Dampak inflasi terhadap perekonomian yang pada akhirnya akan

berpengaruh kepada tingkat kemakmuran masyarakat, berikut ini dampak

negatif dari inflasi:

1. Terhadap distribusi pendapatan ada pihak-pihak yang dirugikan,

diantaranya :

a. Inflasi akan merugikan bagi mereka yang berpendapatan tetap,

Bila penghasilan Amir tidak mengalami perubahan, maka ia akan

mengalami penurunan pendapatan riil sebesar 10% x Rp.

6.000.000 = Rp. 600.000.

b. Kerugian akan dialami bagi mereka yang menyimpan kekayaan

dalam bentuk uang tunai.

c. Kerugian akan dialami para kreditur, bila bunga pinjaman yang

diberikan lebih rendah dari inflasi.

d. Di lain pihak ada yang diuntungkan dengan adanya inflasi:

- Orang yang persentase pendapatannya melebihi persentase

kenaikan inflasi.

- mereka yang memiliki kekayaan bukan dalam bentuk uang

tunai, tetapi dalam bentuk barang atau emas.

2. Dampak terhadap efisiensi, berpengaruh pada:

a. Proses produksi dalam penggunaan faktor-faktor produksi menjadi

tidak efesien ada saat terjadi inflasi.

b. Perubahan daya beli masyarakat yang berdampak terhadap struktur

permintaan masyarakat terhadap beberapa jenis barang.

3. Dampak inflasi terhadap output (hasil produksi):

a. Inflasi bisa menyebabkan kenaikan produksi. Biasanya dalam

keadaan inflasi kenaikan harga barang akan mendahului kenaikan

gaji, hal ini yang menguntungkan produsen.

b. Bila laju inflasi terlalu tinggi akan berakibat turunnya jumlah hasil

antara barang dengan barang.

4. Dampak inflasi terhadap pengangguran

Suatu negara yang berusaha menghentikan laju inflasi yang tinggi,

berarti pada saat yang sama akan menciptakan pengangguran.

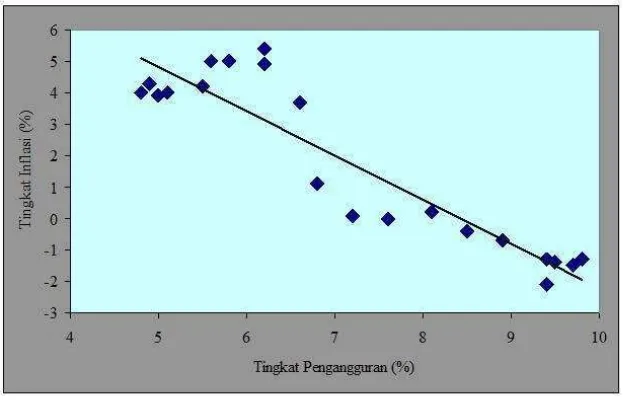

Hubungan antara tingkat inflasi dengan tingkat pengangguran untuk

jangka pendek dapat dijelaskan dengan menggunakan Kurva Phillip

yang dikemukakan oleh ekonom bernama A.W. Phillips.

Kurva ini digunakan oleh Phillips ketika melakukan pengamatan

terhadap korelasi antara pengangguran dengan upah dan inflasi di

negara Inggris. Hubungan tingkat inflasi dengan tingkat pengangguran

yang merepresentasikan Kurva Phillips dapat dilihat pada gambar di

bawah.

pengangguran memiliki hubungan yang negatif. Artinya jika tingkat

inflasi tinggi, maka pengangguran akan menjadi rendah. Atau

sebaliknya, penganggguran akan menjadi tinggi jika perekonomian

suatu negara mengalami inflasi yang rendah.

A.W. Phillips menggambarkan bagaimana sebaran hubungan antara

inflasi dengan tingkat pengangguran didasarkan pada asumsi bahwa

inflasi merupakan cerminan dari adanya kenaikan permintaan agregat.

Dengan naiknya permintaan agre-gat, maka sesuai dengan teori

permintaan, jika permintaan naik maka harga akan naik. Dengan

tingginya harga (inflasi) maka untuk memenuhi permintaan tersebut

produsen meningkatkan kapasitas produksinya dengan menambah

tenaga kerja (tenaga kerja merupakan satu-satunya input yang dapat

meningkatkan output). Akibat dari peningkatan permintaan tenaga kerja

maka dengan naiknya harga-harga (inflasi) maka, pengangguran

berkurang.

e) Hubungan antara inflasi, nilai waktu uang dan tarif retribusi daerah.

Inflasi merupakan proses menurunnya nilai mata uang secara kontinu dan

proses dari suatu peristiwa, bukan tinggi-rendahnya tingkat harga. Hal

tersebut sangat berhubungan dengan nilai waktu uang karena nilai waktu

uang merupakan suatu konsep yang menyatakan bahwa nilai uang

sekarang akan lebih berharga dari pada nilai uang masa yang akan datang

karena nilai uang akan berubah menurut waktu yang disebabakan oleh

tarif retribusi daerah harus dinaikkan seiring dengan adanya tingkat inflasi

demi kelancaran dan peningkatan pendapatan daerah. Bila hal tersebut

tidak dilakukan maka pendapatan akan kurang optimal.

2. Teori Nilai Waktu Uang (Time Value of Money)

Time value of money atau dalam bahasa Indonesia disebut nilai waktu

uang adalah merupakan suatu konsep yang menyatakan bahwa nilai uang

sekarang akan lebih berharga dari pada nilai uang masa yang akan datang

atau suatu konsep yang mengacu pada perbedaan nilai uang yang

disebabkan karena perbedaaan waktu.

Hal tersebut sangat mendasar karena nilai uang akan berubah menurut

waktu yang disebabkan banyak faktor yang mempengaruhinya seperti

adanya inflasi, perubahan suku bunga, kebijakan pemerintah dalam hal

pajak, suasana politik, dan lainnya.

Teori nilai waktu uang di masa datang dirumuskan sebagai berikut :

Fn = F0 (1 + r) n

Keteragan :

Fn = Future Value atau Nilai Mendatang

F0 = Nilai Awal

r = Rate atau tingkat Bunga (Inflasi)

Retribusi Terminal adalah salah satu komponen Retribusi Daerah yang

memberikan kontribusi yang cukup berarti bagi Pendapatan Asli Daerah.

Terminal merupakan prasarana transportasi umum untuk keperluan

menaikkan dan menurunkan penumpang, perpindahan penumpang antar

sarana ransportasi umum serta mengatur kedatangan dan keberangkatan

kendaraan umum. Dalam penelitian, penulis harus belajar dari peneliti lain,

untuk menghindari duplikasi dan pengulangan penelitian atau kesalahan yang

sama seperti yang dibuat oleh peneliti sebelumnya. Beberapa peneliti ternyata

tertarik untuk mengulas hal-hal yang berkenaan dengan retribusi terminal

yang berwujud pada analisis skripsi. Berikut adalah beberapa penelitian