1

DENGAN METODE DATAENVELOPMENT ANALYSIS (DEA)

OLEH

MUAZMAR BRASPATI S 090501060

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa berapa besar tingkat efisiensi pada perbankan daerah di Indonesia periode 2009-2013.Data yang digunakan dalam penelitian ini adalah data sekunder yang dikumpulkan dari laporan tahun yang diterbitkan oleh Bank Indonesia.

Teknik pengambilan sampel dalam penelitian adalah secara purposive sampling,yang artinya pemilihansampel dipilih secara tidak acak dan informasinya diperoleh dengan pertimbangan tertentu.Sampel dalam penelitian ini adalah 10 BPD dengan total asset diatas Rp. 10 triliun.Pengukuran efisiensi yang digunakan adalah Metode DataEnvelopment Analysis (DEA) dengan pendekatan intermediasi. Variabel input yang digunakan dalam penelitian adalah aktiva tetap, beban bunga, Beban operasional lainnya dan beban pajak, sedangkan variabel outputnya adalah pendapatan bunga, dan pendapatan operasional lainnya.

Hasil dari penelitian ini menunjukkan bahwa pada periode 2009-2011 seluruh BPD yang diteliti mencapai tingkat efiensi 100%, namun pada periode 2012 terdapat 1 (satu) BPD yang hanya mencapai tingkat efisiensi 99% yaitu PT. BPD. Jawa Tengah dan periode 2013 terdapat 1 (satu) BPD yang hanya mencapai tingkat efiensi 98% yaitu PT. BPD. Sumatera Utara. BPD selain 2 (dua) diatas sudah mencapai tigkat efisiensi 100% pada periode 2012/2013.

ABSTRACT

The aim of this research is to analyze the efficiency rate on regional bank in Indonesia durring period 2009-2013. Data used in this research are secondary data collected from anuwal reports issued by Bank Indonesia.

The sampling technique used in this research is purposive sampling, which mean the sampling method is chosen not by random and the in formations are obtained with certain judgement. The samples are 10 BPD with total asset above Rp. 10 trilliun. Efficiency measurement used is Data Envelopment Analysis (DEA) method with intermediation approach. Input variables used are fixed asset, interest expanse, other operational expense and tax expense, while output variables are interest income and other operational income.

The result of this research showed that during period of 2009-2011, all BPD which researched, reached a rate of efficiency of 100 %, but in 2012, there is 1 (one) BPD with only 99 % rate of efficiency that is PT.BPD.Jawa Tengah and in 2013 there is 1 (one) BPD with only 98 % rate of efficiency that is PT.BPD.Sumatera Utara. The others BPD beside two of them already reached 100% rate of efficiency during period of 2012-2013.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah SWT dan Rasul-Nya Nabi Muhammad SAW atas segala rahmat, berkah dan karunia-Rasul-Nya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul “ Analisis Tingkat Efisiensi Bank Daerah Di Indonesia Dengan Metode Data Envelopment Analysis (DEA)”.

Dalam penyusunan skripsi ini penulis telah banyak mendapatkan bimbingan, saran, motivasi, bantuan dan doa dari berbagai pihak. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada :

1. Bapak Prof. Dr. Azhar Maksum, S.E., M.Ec, Ac, Ak., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus dosen pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dalam proses penulisan skripsi ini dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. IbuIlyda Sudrajad, S.Si, M.Si selaku Dosen Pembaca yang telah banyak memberikan masukkan kepada penulis dalam penyelesaian skripsi ini. 5. Kepada orang tua tercinta Tomo Sitepu, SH dan Ely Syafrida Nst, SH serta

saudari-saudara Penulis yang telah membantu memberikan dukungan dan do’a sehingga penulis bisa menyelesaikan skripsi ini.

6. Kepada Teman-teman di Departemen Ekonomi Pembangunan Stambuk 2009.

7. Seluruh staff pengajar dan pegawai di Fakultas Ekonomi dan Bisnis Universitas Sumatra Utara, khususnya Departemen Ekonomi Pembangunan.

Penulis menyadari bahwa skripsi ini masih jauh dari kata sempurna baik isi maupun susunannya, untuk itu penulis mengharapkan dan menerima kritik dan saran yang membangun demi kesempurnaan skripsi ini.Akhir kata penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, April 2015 Penulis,

090501060

4.1.4 Model DEA-CCR Primal ... 46

4.2 Analisis Hasil Pengolahan Model DEA-CCR ... 49

BAB V KESIMPULAN DAN SARAN ... 50

5.1 Kesimpulan ... 50

5.2 Saran ... 50

DAFTAR PUSTAKA ... 52

DAFTAR TABEL

No. Tabel JudulHalaman

3.1 Populasi Penelitian ... 27

3.2 Sampel ... 28

4.1 Aktivitas Penghimpunan Input-Input dalam Perbankan daerah di Indonesia 2009-2013 ... 36

4.2 Output-output Perbankan Daerahdi Indonesia 2009-2013 ... 39

4.3 Data Output-Input Setiap Bank Tahun 2009 ... 41

4.4 Data Output-Input Setiap Bank Tahun 2010 ... 42

4.5 Data Output-Input Setiap Bank Tahun 2011 ... 43

4.6 Data Output-Input Setiap Bank Tahun 2012 ... 44

4.7 Data Output-Input Setiap Bank Tahun 2013 ... 45

DAFTAR GAMBAR

No. Gambar JudulHalaman

ABSTRAK

Tujuan dari penelitian ini adalah untuk menganalisa berapa besar tingkat efisiensi pada perbankan daerah di Indonesia periode 2009-2013.Data yang digunakan dalam penelitian ini adalah data sekunder yang dikumpulkan dari laporan tahun yang diterbitkan oleh Bank Indonesia.

Teknik pengambilan sampel dalam penelitian adalah secara purposive sampling,yang artinya pemilihansampel dipilih secara tidak acak dan informasinya diperoleh dengan pertimbangan tertentu.Sampel dalam penelitian ini adalah 10 BPD dengan total asset diatas Rp. 10 triliun.Pengukuran efisiensi yang digunakan adalah Metode DataEnvelopment Analysis (DEA) dengan pendekatan intermediasi. Variabel input yang digunakan dalam penelitian adalah aktiva tetap, beban bunga, Beban operasional lainnya dan beban pajak, sedangkan variabel outputnya adalah pendapatan bunga, dan pendapatan operasional lainnya.

Hasil dari penelitian ini menunjukkan bahwa pada periode 2009-2011 seluruh BPD yang diteliti mencapai tingkat efiensi 100%, namun pada periode 2012 terdapat 1 (satu) BPD yang hanya mencapai tingkat efisiensi 99% yaitu PT. BPD. Jawa Tengah dan periode 2013 terdapat 1 (satu) BPD yang hanya mencapai tingkat efiensi 98% yaitu PT. BPD. Sumatera Utara. BPD selain 2 (dua) diatas sudah mencapai tigkat efisiensi 100% pada periode 2012/2013.

ABSTRACT

The aim of this research is to analyze the efficiency rate on regional bank in Indonesia durring period 2009-2013. Data used in this research are secondary data collected from anuwal reports issued by Bank Indonesia.

The sampling technique used in this research is purposive sampling, which mean the sampling method is chosen not by random and the in formations are obtained with certain judgement. The samples are 10 BPD with total asset above Rp. 10 trilliun. Efficiency measurement used is Data Envelopment Analysis (DEA) method with intermediation approach. Input variables used are fixed asset, interest expanse, other operational expense and tax expense, while output variables are interest income and other operational income.

The result of this research showed that during period of 2009-2011, all BPD which researched, reached a rate of efficiency of 100 %, but in 2012, there is 1 (one) BPD with only 99 % rate of efficiency that is PT.BPD.Jawa Tengah and in 2013 there is 1 (one) BPD with only 98 % rate of efficiency that is PT.BPD.Sumatera Utara. The others BPD beside two of them already reached 100% rate of efficiency during period of 2012-2013.

BAB I

PENDAHULUAN

1.1Latar Belakang

Sebagai lembaga keuangan, bank mempunyai dua peran yaitu sebagai transmisi dan sebagai lembaga perantara.Fungsi pertama berkaitan peranan lembaga keuangan dalam mekanisme pembangunan dalam agen-agen ekonomi sebagai akibat adanya transaksi lembaga keuangan.Sebagai contoh Bank Indonesia yang mencetak uang sebagai alat pembayaran yang sah, ini dimaksudkan untuk mempermudah transaksi antar lembaga bank dalam perekonomian Indonesia. Demikian juga bank-bank umum menerbitkan cek dimaksudkan untuk memudahkan transaksi yang dilakukan nasabah disisi lain, fungsi kedua dari lembaga keuangan berkaitan erat dengan fasilitas /kemudahan mengenai aliran dana dari mereka yang kelebihan dana (penabung) kepada yang kekurangan dana (peminjam) dalam hal ini, lembaga keuangan adalah sebagai broker, pialang/dealer dalam berbagai aktiva (asset) yang berperan untuk meningkatkan efisiensi kedua belah pihak (save and borrower). Mereka dapat membantu memindahkan/menyalurkan dana dari pemilik dana (Lenders) kepada peminjam yang tidak terbatas dan tidak dikenal oleh pemilik dana, dengan biaya transaksi dan informasi yang relatif rendah dibandingkan bila mereka sendiri harus mencari dan melakukan transaksi langsung.

sekedar itu efisiensi juga menyangkut pengelolaan hubungan input dan output yaitu bagaimana mengalokasikan faktor-faktor produksi yang tersedia secara optimal untuk dapat menghasilkan output yang maksimal. Suatu perusahaan dikatakan memiliki tingkat efisiensi yang lebih tinggi jika dengan jumlah input tertentu dapat menghasilkan jumlah output lebih banyak atau pada jumlah output tertentu bisa menggunakan input lebih sedikit.

Efisiensi bagi sebuah bank atau industri perbankan secara keseluruhan merupakan aspek yang paling penting diperhatikan untuk mewujudkan suatu kinerja keuangan yang sehat dan berkelanjutan (sustainable).Efisiensi industri perbankan dapat ditinjau dari sudut pandang mikro maupun makro (Berger and Mester, 1997).Dari perspektif mikro, dalam suasana persaingan yang semakin ketat sebuah bank agar bisa bertahan dan berkembang harus efisien dalam kegiatan operasinya. Bank-bank yang tidak efisien, besar kemungkinan akanexit

dari pasar karena tidak mampu bersaing dengan kompetitornya, baik dari segi harga (pricing) maupun dalam hal kualitas produk dan pelayanan.

Bank Daerah turut serta dalam menggerakkan roda perekonomian daerah.Dikatakan demikian karena Bank Daerah sebagai pemegang kas daerah dalam kegiatannya berfungsi melakukan pembiayaan bagi pelaksanaan usaha kecil, kredit mikro dan sebagainya. Pasal 3 Keputusan Menteri Dalam Negeri (Kepmendagri) Nomor 62 Tahun 1999 tentang Pedoman Organisasi dan Tata Kerja Bank Pembangunan Daerah (BPD) menjelaskan lebihlanjut mengenai fungsi perbankan daerah. Perbankan daerah mendorong pertumbuhan ekonomi dan pembangunan daerah dalam rangka meningkatkan taraf hidup masyarakat.Bank Pembangunan Daerah juga menjadi penyimpan kas daerah serta salah satu sumber pendapatan asli daerah (PAD).BPD adalah perbankan di mana lebih dari lima puluh persen sahamnya milik pemerintah daerah. Potensi daerah dapat diangkat melalui bantuan modal usaha dari BPD. Lingkup BPD relatif kurang luas karena umumnya hanya melayani kebutuhan dana tingkat Provinsi, Kotamadya, maupun Kabupaten. Kantor cabang BPD juga sedikit, hanya sebagian kecil saja yang mampu membuka kantor cabang di Provinsi lain.

bagian dari kebijakan perbankan nasional, BPD juga wajib mengikuti regulasi yang ditentukan Bank Indonesia (BI).

BPD dalam kerangka ikut berpartisipasi mendorong dan memfasilitasi stimulus fiskal setidaknya harus berkonsentrasi pada beberapa hal, antara lain:

1) Berspesialisasi pada sektor yang menguntungkan atau potensial di daerah tersebut atau sektor yang terkait proyek-proyek pemda,

2) Mulai memfokuskan usaha pada pembiayaan KMK dan KI, dan

3) Memberikan proporsi kredit yang cukup besar bagi usaha mikro, kecil, dan menengah (UMKM), termasuk di dalamnya penyederhanaan proses administratifnya. Perlu juga dikaji,

4) Penerapan linkage program dan skema penjaminan untuk UMKM yang kesulitan dalam persyaratan pengajuan kredit.

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu kinerja yang mendasari seluruh kinerja sebuah organisasi. Kemampuan menghasilkan output yang maksimal dengan input yang ada merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output

yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu. Dengan diidentifikasikannya alokasi

input dan output, dapat dianalisa lebih jauh untuk melihat penyebab ketidakefisiensian.

kesulitan-kesulitan dalam menghitung ukuran-ukuran kinerja perbankan.Sering kali, perhitungan tingkat keuntungan menunjukkan kinerja yang baik, tidak masuk dalam kriteria “sehat” atau berprestasi dari sisi peraturan.Sebagaimana diketahui, industri perbankan adalah industri yang paling banyak diatur oleh peraturan-peraturan yang sekaligus menjadi ukuran kinerja dunia perbankan.Capital Adequacy Ratio (CAR), Reserve Requirement, Legal Lending Limit dan kredibilitas para pengelola bank adalah contoh peraturan-peraturan yang sekaligus menjadi kriteria kinerja di dunia perbankan. Selain itu pengukuran efisiensi perbankan dapat dilakukan dengan tiga pendekatan lainnya yaitu; Data Envelopment Analysis (DEA), Stochastic Frontier Approach (SFA), dan

Distribution Free Approach (DFA).

Hadad, Muliaman D. (2003), menuturkan bahwa pengukuran efisiensi di dalam dunia perbankan merupakan salah satu indikator penting di dalam mengukur kinerja perbankan. Pengukuran efisiensi di dalam dunia perbankan telah cukup populer digunakan dalam menilai kinerja perbankan. Sebagaimana halnya dengan jenis perusahaan yang lain, prinsip efisiensi ini penting untuk diperhatikan di dalam dunia perbankan.

kesehatan bank dengan pendekatan konsep CAMELS; dan (3) Penelitian ini sebagai upaya pengembangan penelitian-penelitian yang telah ada tentang efisiensi perbankan, khususnya perbankan daerah.

Berdasarkan uraian diatas penulis tertarik untuk meneliti dengan judul Analisis Tingkat Efisiensi Bank Daerah di Indonesia dengan Metode Data Envelopment Analysis (DEA).

1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Berapa besar tingkat efisiensi pada perbankan daerah di Indonesia periode 2009-2013?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk mengetahui berapa besar tingkat efisiensi pada perbankan daerah di Indonesia periode 2009-2013.

2. Untuk mengetahui BPD manakah yang kurang efisien selama periode 2009-2013.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Untuk memberikan informasi kepada masyarakat terutama nasabah Bank Daerah di Indonesia.

2. Penelitian ini juga bermanfaat bagi Bank Daerah yang ada di Indonesia sebagai bahan pertimbangan dalam pengambilan keputusan.

8

2.1 Konsep Efisiensi 2.1.1 Konsep Umum

Konsep efisiensi merupakan konsep yang mendasar dan lahir dari konsep ekonomi. Meskipun demikian, konsep mengenai efisiensi dapat didefinisikan dari berbagai sudut pandang dan latar belakang. Pada umumnya, efisiensi dapat diarahkan kepada sebuah konsep tentang pencapaian suatu hasil dengan penggunaan sumber daya secara optimal. Di dalam Adiwarman A. Karim (2006), dibahasakan bahwa ”Efficient is doing the things right”, yang berarti bahwa melakukan segala hal dengan cara yang tepat untuk mendapatkan hasil yang optimal.

Di dalam teori ekonomi, ada dua konsep umum mengenai efisiensi, yakni efisiensi yang ditinjau dari konsep ekonomi (economic concept) dan efisiensi yang ditinjau dari konsep produksi (production concept). Efisiensi yang ditinjau dengan konsep ekonomi mempunyai cakupan lebih luas yang ditinjau dari segi makro, sementara itu efisiensi dari sudut pandang produksi melihat dari sudut pandang mikro.

sumber-sumber daya di dalam suatu perekonomian yang mendatangkan kesejahteraan di dalam masyarakat. (Sukirno, Sadono: 2008)

Menurut pada sejumlah konsep yang terkait pada penggunaan, pemaksimalan serta pemanfaatan selur Wikipedia berbahasa Indonesia, 2003). Penggunaan sumber-sumber daya bisa dikatakan efisien apabila: (1) Seluruh sumber-sumber daya yang tersedia sepenuhnya digunakan; (2) Corak penggunaannya adalah sudah sedemikian rupa sehingga tidak terdapat lagi corak penggunaan lain yang akan memberikan tambahan kemakmuran bagi masyarakat/individu. (Sukirno, Sadono: 2008)

Sementara itu, efisiensi di dalam konsep produksi cenderung menilai secara teknis dan operasional, sehingga efisiensi di dalam konsep produksi umumnya dilihat dari sudut pandang teknis dan biaya. Menurut Sadono Sukirno (2008), di dalam proses produksi, efisiensi dapat dibedakan menjadi dua macam, yaitu efisiensi produktif dan efisiensi alokatif.

a) Efisiensi produktif, adalah menilai efisiensi di dalam tahapan produksi. Penilaian efisiensi produktif dapat dilihat dari sisi biaya. Untuk mencapai efisiensi produktif ini harus dipenuhi dua syarat. Pertama, untuk setiap tingkat produksi, biaya yang dikeluarkan adalah yang paling minimum. Kedua, perusahaan atau industri secara keseluruhan harus memproduksikan barang pada biaya rata-rata yang paling rendah. b) Sedangkan efisiensi alokatif, menilai efisiensi secara teknis di dalam

yang tersedia. Efisiensi alokatif akan tercapai ketika alokasi sumber-sumber daya tersebut ke berbagai kegiatan ekonomi/produksi telah mencapai tingkat yang maksimum/optimum.

2.1.2 Efisiensi Teknis

Menurut Dinc dan Haynes (1999) (dalam Komaryatin, Nurul: 2006), efisiensi merupakan kriteria dalam menentukan seberapa besar input yang digunakan untuk menghasilkan output yang diinginkan. Efisiensi artinya melaksanakan dan menghasilkan segala sesuatu dengan tepat, serta efisien juga merupakan perbandingan antara sumber-sumber yang digunakan dengan output yang dihasilkan (Kurtz dan Boone, 1984).

Steers, Ungson dan Mowday (1985), mendefinisikan bahwa Efisiensi adalah sebuah ukuran akan seberapa besar dan seberapa banyak masukan (input) seperti bahan mentah, modal, dan sumber daya manusia yang dibutuhkan untuk mencapai hasil yang ditargetkan, seperti memenuhi tingkat produksi tertentu. Beberapa faktor yang ikut menentukan keefisienan sebuah perusahaan seperti biaya tenaga kerja, produktivitas pekerja, biaya bahan mentah dan kemajuan teknologi yang dimiliki.

atau dengan menggunakan input yang lebih kecil bisa menghasilkan output yang sama; dan (c) dengan menggunakan input yang besar menghasilkan pula output yang lebih besar.

Suatu perusahaan dapat dinilai efisien apabila menggunakan jumlah unit input yang lebih sedikit dibandingkan dengan jumlah unit input yang dipergunakan perusahaan lain untuk menghasilkan output yang sama, atau bahkan dapat menghasilkan jumlah output yang lebih besar. (Permono dan Darmawan, 2000 dalam Priyonggo, Suseno 2008).

2.1.3 Efisiensi Biaya

Di dalam kegiatan ekonomi, konsep efisiensi tertuju pada bagaimana penciptaan barang dan jasa dengan menggunakan biaya yang paling rendah yang mungkin dapat dicapai, serta mampu mengalokasikan sumber-sumber ekonomi pada penggunaan yang paling bernilai (Taswan, 2006).

Kegiatan memproduksi suatu perusahaan akan mencapai efisien ketika perusahaan tersebut mampu memproduksi dalam skala yang ekonomis. Sadono Sukirno(2008) menyatakan bahwa sebuah perusahaan dikatakan mencapai skala ekonomis apabila pertambahan produksi menyebabkan biaya produksi rata-rata menjadi semakin rendah.

Menurut Sugiarto, dkk (2005) skala ekonomi suatu perusahaan tercermin dengan penurunan biaya produksi (input) sejalan dengan kenaikan jumlah produksinya (output). Sebaliknya, perusahaan akan memproduksi dalam skala yang tidak ekonomis ketika setiap kenaikan jumlah outputnya menyebabkan biaya yang semakin meningkat. Hal tersebut dapat dilihat dengan menggunakan kurva biaya rata-rata jangka panjang (Long Run Average Cost).Skala ekonomis tercapai ketika kurva LRAC menurun hingga titik minimum, sedangkan skala tidak ekonomis (dis-economis) terjadi ketika kurva LRAC menanjak naik.

Perusahaan yang melakukan kegiatan produksinya pada skala produksi yang ekonomis akan senantiasa berada dalam kondisi yang efisien, sebab kegiatan produksi dilakukan dengan biaya yang rendah. Hal ini sangat tergantung dari kemampuan dan usaha perusahaan untuk mencapai kondisi yang tersebut. Beberapa faktor penting yang dapat menimbulkan skala ekonomi (Sukirno, Sadono: 2008), yaitu:

a) Spesialisasi faktor-faktor produksi

melakukan spesialisasi, walaupun biaya yang dikeluarkan oleh kedua perusahaan sama, akan tetapi perusahaan yang melakukan spesialisasi masih bisa berada di dalam skala ekonomis, karena produktivitas yang lebih tinggi.

b) Penambahan kapasitas produksi (skala usaha)

Menurut Sadono Sukirno (2008), produksi yang semakin tinggi menyebabkan perusahaan menambah kapasitas produksi, dan pertambahan kapasitas ini akan menyebabkan kegiatan memproduksi semakin bertambah efisien. Paling tidak, ada beberapa alasan, yakni: (a) biaya input yang semakin murah. Makin tinggi produksi, makin banyak input yang digunakan, seperti bahan baku, mesin dan peralatan lainnya. Harga dari barang-barang tersebut akan menjadi murah apabila pembelian dalam kapasitas yang banyak; kemudian (b) penggunaan sumber-sumber daya yang tersedia lebih optimal. Terkadang produksi dalam kapasitas yang lebih kecil adakalanya terdapat bahan-bahan yang terbuang (waste), sehingga hal tersebut tidak efisien. Namun ketika memproduksi dengan kapasitas yang besar maka penggunaan bahan-bahan input dapat lebih optimal.

2.2Pengukuran Efisiensi

2.2.1 Pendekatan Teknis

Efisiensi teknis merupakan suatu ukuran yang membandingkan antara keluaran (output) dan masukan (input), atau jumlah yang dihasilkan dari sejumlah input yang digunakan (Suseno, Priyonggo, 2008). Efisiensi merupakan perbandingan antara output dan input yang berhubungan dengan tercapainya output maksimum dengan sejumlah input tertentu, yang berarti jika rasio output-input semakin besar, maka efisiensi dikatakan semakin tinggi.(Shone Rinald, 1981 dalam Komaryatin, Nurul: 2006).

2.2.2 Pendekatan Biaya

Efisiensi dengan pendekatan biaya adalah mengukur sejauh mana biaya yang dikeluarkan oleh suatu unit ekonomi atau perusahaan untuk mendapatkan hasil (keluaran) tertentu yang diharapkan, sehingga dapat dibuat perbandingan diantara kedua variabel tersebut. Dalam Sumarjono, Djoko (2004), efisiensi akan tercapai ketika pendapatan marjinal = biaya marjinal.

2.3Konsep Efisiensi Bank

2.3.1 Teori Efisiensi Bank

Perbankan sebagai salah satu lembaga keuangan yang memiliki peranan penting dituntut untuk memiliki kinerja yang baik.Salah satu indikatornya adalah efisiensi.Tingkat efisiensi yang dicapai merupakan cerminan dari kualitas kinerja yang baik. Kemampuan menghasilkan output yang maksimal dengan input yang ada, adalah merupakan ukuran kinerja yang diharapkan.

Menurut Hadad, Muliaman D. (2003), pada saat pengukuran efisiensi dilakukan, bank dihadapkan pada kondisi bagaimana mendapatkan tingkat output

yang optimal dengan tingkat input yang ada, atau mendapatkan tingkat input yang minimum dengan tingkat output tertentu.

Aspek penting lainnya dalam pencapaian efisiensi perbankan adalah melalui penurunan biaya (reducing cost) dalam proses produksi. Menurut Mulyono, Teguh P. (1999) efisiensi dalam dunia perbankan mencakup penilaian efisiensi usaha dan efisiensi biaya. Efisiensi usaha menilai bagaimana aktivitas yang dilaksanakan oleh sebuah bank mampu menghasilkan target yang ingin dicapai, sedangkan efisiensi biaya menilai seberapa besar pengeluaran biaya yang digunakan oleh sebuah bank untuk melaksanakan aktivitas usahanya. (Dalam Maisyaroh Sulistyoningsih, 2006; 21)

memiliki biaya beroperasi terbaik (best practice bank’s cost) yang menghasilkan output yang sama dan teknologi yang sama. Sementara dari sisi keuntungan (profit efficiency), mengukur tingkat efisiensi dari kemampuan sebuah bank dalam menghasilkan laba/keuntungan pada setiap unit input yang digunakan.

2.3.2 Pengukuran Efisiensi Perbankan 1. Efisiensi Teknis Perbankan

Efisiensi teknis perbankan dapat dilakukan dengan mengukur sejauh mana hubungan diantara output yang dihasilkan oleh perbankan terhadap jumlah input yang digunakan. Akan tetapi, usaha perbankan tentunya berbeda dengan usaha industri lainnya. Perbankan sebagai lembaga/perusahaan yang bergerak dalam sektor keuangan memiliki variabel output dan input yang berbeda dengan industri atau perusahaan yang bergerak pada sektor rill. Oleh karena itu, pengukuran efisiensi perbankan perlu diawali dengan mengenal terlebih dahulu variabel

output-input di dalam aktivitasnya.

Menurut Hadad, Muliaman D., dkk. (2003), terdapat tiga pendekatan yang lazim digunakan dalam mendefinisikan hubungan input dan output dalam kegiatan financial suatu lembaga keuangan, yaitu: (1) pendekatan produksi (the production approach); (2) pendekatan intermediasi (the intermediation approach), (3) pendekatan aset (the asset approach).

pengeluaran modal pada aset-aset tetap (fixed assets) and material lainnya.Sementara pendekatan intermediasi memandang sebuah institusi finansial sebagai intermediator.Dalam hal ini input-input institusional seperti biaya tenaga kerja, modal, pembayaran bunga pada deposit, sementara output yang diukur dalam bentuk kredit pinjaman (loans) dan investasi finansial (financial investments) lainnya.Sedangkanpendekatan aset melihat fungsi primer sebuah institusi finansial sebagai pencipta kredit pinjaman (loans).Pendekatan asset yang memvisualisasikan fungsi primer sebuah institusi finansial sebagai pencipta kredit pinjaman (loans); dekat sekali dengan pendekatan intermediasi, dimana output

benar-benar didefinisikan dalam bentuk aset-aset.

2. Efisiensi Biaya Perbankan

Mengukur efisiensi perbankan dari segi biaya dapat dilakukan dengan menggunakan pendekatan rasio keuangan. Pendekatan rasio keuangan dalam menilai kinerja usaha lembaga keuangan telah lazim digunakan. Dalam Mulyono, Teguh P. (1995), mengukur efisiensi biaya dari suatu bank dengan pendekatan rasio keuangan dapat dilakukan dengan membuat perbandingan (rasio) antara pendapatan assetnya (earning asssets) dengan besarnya biaya (total expense) yang digunakan oleh bank tersebut.

sumber-sumber pendapatanya. (Halkos & Salamouris, 2004 dalam Putri, Vicky R. dan Niki Lukviarman, 2008).

2.4Penelitian Terdahulu

Bebarapa tinjauan empirik yang di ambil dari beberapa jurnal penelitian terdahulu yang dianggap relevan sebagai acuan di dalam penelitian ini sebagai berikut:

Bhava Wahyu Nugraha, 2007, Analisis Efisiensi Perbankan Menggunakan Metode Non Parametrik Data Envelopment Analysys. Hasil penelitian Kelompok bank milik pemerintah, dengan jumlah 3 bank yaitu Bank Rakyat Indonesia, Bank Negara Indonesia, dan Bank Mandiri, sebanyak 2 bank tidak mencapai tingkat efisiensi atau hanya sebesar 33,3% bank yang mencapai tingkat efisiensi. Kelompok bank swasta nasional, dengan jumlah 10 bank yaitu Bank Nusantara Parahyangan, Bank Bumi Artha, Bank Kesawan, Bank Central Asia, Bank Bukopin, Bank CIMB Niaga, Bank Danamon, Bank Ekonomi Raharja, Bank Permata, dan Bank Pundi Indonesia, sebanyak 4 bank tidak mencapai tingkat efisiensi atau sebesar 60% bank mencapai tingkat efisiensi.

efisiensi perbankan dengan skala usaha, dengan koefisien Skala usaha (X1) sebesar – 0,870, artinya dalam periode tersebut ada kecenderungan bahwa semakin meningkatnya skala usaha maka akan menurunkan tingkat efisiensi perbankan syariah.

Pengukuran efisiensi perbankan juga dilakukan oleh Suswadi (2007).Objek dalam penelitiannya tersebut adalah Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS), dengan menggunakan laporan keuangan publikasi Bank Indonesia periode 2003-2006. Hasil dari penelitian suswadi tersebut, didapatkan bahwa dari periode 2003-2006 efisiensi rata-rata perbankan syariah di Indonesia adalah sebesar 94,37 %. Sementara itu, hasil lain dari penelitiannya, yaitu mencari hubungan antara input-outputperbankan syariah terhadap labanya, didapatkan koefisien determinasi (R²) dari persamaan regresinya sebesar 0,537, menunjukkan bahwa sebesar 53,7 persen variabel independen bersama-sama mempengaruhi variabel dependen. Sementara itu, koefisien untuk masing-masing variabel independennya adalah untuk koefisien variabel Dana Pihak Ketiga (DPK) adalah sebesar -1,906; koefisien variabel Modal sebesar -1,996; koefisien variabel Penempatan pada Bank Indonsia (PBI) adalah sebesar 0,718; koefisien variabel Penempatan pada Bank Lain adalah sebesar -0,052; dan koefisien variabel Pembiayaan adalah s ebesar 2,827.

dijelaskan oleh variabel independen. Sementara itu, koefisien untuk masing-masing variabel independen adalah untuk koefisien variabel modal adalah sebesar -1,63; untuk koefisien investasi sebesar 1,83; dan koefisien variabel tenaga kerja adalah sebesar 4,85.

Penelitian lainnya mengenai efisiensi perbankan syariah juga dilakukan oleh Maflachatun (2010), dengan judul penelitiannya “Analisis Efisiensi Teknik Perbankan Syariah di Indonesia Dengan Metode Data Envelopment Analysis

(DEA)”.Berdasarkan hasil penelitiannya tersebut disimpulkan bahwa sebagian dari bank-bank syariah (studi pada 11 bank syariah) masih mengalami inefisiensi. Adapun bank-bank syariah yang mengalami inefisiensi adalah dua BUS (BSM dan BSMI) dan empat UUS (BNI Syariah, Bank Danamon Syariah, Bank Bukopin Syariah dan BII Syariah) pada tahun 2005, satu BUS (BSM) dan empat BUS (BNI Syariah, Bank Danamon Syariah, Bank Bukopin Syariah, dan BII Syariah) pada tahun 2006, satu BUS (BSM) 2007 dan lima UUS (BNI Syariah, Bank Danamon Syariah, Bank Bukopin Syariah, BII Syariah dan BTN Syariah) pada tahun 2007), dua BUS (BSMI dan Bank Bukopin Syariah) dan tiga UUS (BNI Syariah, Bank Danamon Syariah, BII Syariah) pada tahun 2008.

dengan perbankan yang berskala kecil (nilai asset < 100 juta dollar AS). Penelitian serupa juga dilakukan oleh Rangan(1988), menyatakan bahwa ukuran bank berpengaruh positif terhadap efisiensi. Artinya semakin besar suatu bank, akan semakin efisien, karena bank dapat memaksimalkan skala dan cakupan ekonomisnya.

Sementara penelitian yang dilakukan oleh Ferrier dan Lovell (1990), menyatakan sebaliknya.Menggunakan teknik programasi linier dan ekonometrika, mereka menyatakan bahwa bank yang kecil justru lebih efisien.(Dalam Adrian Sutawijaya dan Etty Puji Lestari, 2009; 51). Hal yang serupa juga telah dinyatakan oleh oleh Suseno P. (2008), dalam hasil penelitiannya sebelumnya, yang menganalisis keterkaitan antara skala usaha perbankan syariah terhadap tingkat efisiensi perbankan syariah di Indonesia periode 2000-2004.Hasil penelitiannya menyimpulkan bahwa tidak terjadi pengaruh yang positif antara skala usaha terhadap tingkat efisiensi perbankan syariah di Indonesia selama periode 2000-2004.

rata-rata 0,870 dan 0,897 dibandingkan dengan tahun 1997 dan 2000 yang besarnya rata-rata 0,902 dan 0,909. Besarnya inefisiensi pada tahun 1998 lebih berpengaruh kepada inefisiensi secara teknis daripada skala efisiensi yang ada. Hasil lain dari penelitiannya tersebut, menganalisis besarnya efisiensi dan skala bank, menunjukkan bahwa terjadi hubungan yang negatif antara tingkat efisiensi dengan skala bank, hal tersbut terlihat dalam penelitiannya bahwa skala inefisiensi (diseconomics of scale) terjadi pada bank-bank besar, dengan skala inefisiensi terendah bernilai 0,915 pada tahun 1998.

Muhammad Amin (2009) judul Penerapan Metode Data Envelopment

Analysis(DEA) untuk mengukur efisiensi kinerja perbankan di

Indonesia.Berdasarkan perhitungan efisiensi relatif bank dengan menggunakan program linier model DEA – CCR Primal dapat diketahui bank yang efisien dan kurang efisien. Dalam tiga tahun (2006-2008), semua bank efisien yaitu selalu memperoleh nilai efisiensi sama dengan 1 (satu) adalah Bank BNI, Bank BRI, Bank Mandiri, Bank BCA dan Bank Bukopin. Dari perhitungan model DEA – CCR Primal tidak terdapat DMU atau bank yang kurang efisien, sehingga tidak ada perlu perbaikan dan acuan untuk analisa perbaikan bank tersebut.

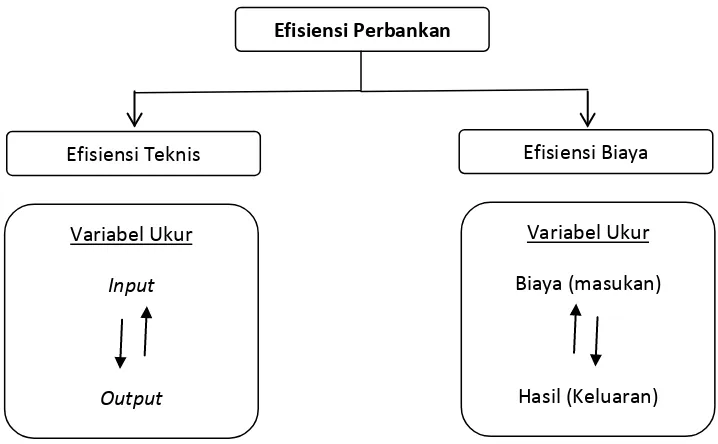

2.5Kerangka Konseptual

menilai dari segi besarnya biaya yang dikeluarkan dalam mendapatkanoutput yang dihasilkan.

Pengukuran efisiensi dengan melihat sisi teknis dan biaya dapat diaplikasikan dalam menilai efisiensi usaha perbankan (termasuk perbankan syariah), karena aktivitas perbankan bisa dilihat dan diukur secara teknis maupun dari segi biaya. Dengan memperhatikan hal tersebut dan dengan berlandaskan dengan teori serta kajian empirik yang ada, maka dapat dibangun sebuah kerangka pikir teoritis untuk mengukur tingkat efisiensi pada perbankan pemerintah daerah sebagai acuan di dalam penelitian ini, sebagaimana digambarkan pada Gambar 2.1 sebagai berikut:

Efisiensi Perbankan

Efisiensi Biaya Efisiensi Teknis

Variabel Ukur

Input

Output

Variabel Ukur Biaya (masukan)

Hasil (Keluaran)

24

3.1 Jenis Penelitian

Penelitian ini berpendekatan kuantitatif, berjenis deskriptif.Dikatakan pendekatan kuantitatif sebab pendekatan yang digunakan di dalam usulan penelitian, proses, hipotesis, turun ke lapangan, analisa data dan kesimpulan data sampai dengan penulisannya menggunakan aspek pengukuran, perhitungan, rumus dan kepastian data numerik.Penelitian ini merupakan penelitian deskriptif karena bertujuan membuat pencanderaan/ lukisan/ deskripsi mengenai fakta-fakta dan sifat-sifat suatu populasi atau daerah tertentu secara sistematik, faktual dan teliti (Ginting, 2008:55).Sedangkan dikatakan sebagai penelitian asosiatif karena penelitian ini menghubungkan dua variabel atau lebih (Ginting, 2008:57).

3.2Definisi Operasional Variabel

Metode analisis efisiensi menggunakan DEA membutuhkan data yang berupa input dan output suatu Unit Kegiatan Ekonomi. Variabel output yang digunakan pada penelitian ini adalah pendapatan bunga dan pendapatan operasional lain.

a. Pendapatan bunga

b. Pendapatan Operasional Lain

Pendapatan operasional lain merupakan pendapatan yang diperoleh dari selain pendapatan bunga.

Sedangkan variabel input yang digunakan pada penelitian ini adalahantara lain:

1. Aktiva tetap

Yang dimasukkan kedalam pos ini adalah nilai buku dari tanah, gedung kantor, rumah dan perabot milik bank termasuk kantornya diluar negeri, dalam rupiah dan valuta asing. Dalam jumlah tersebut telah dikurangi dengan penyusutan atas nilai aktiva tetap dan inventaris tersebut sampai dengan akhir bulan laporan.

2. Beban bunga

Yang dimasukkan kedalam beban bunga adalah semu biaya atas dana-dana (termasuk provisi) yang berasal dari Bank Indonesia, bank-bank lain dan pihak ketiga bukan bank.

3. Beban operasional lainnya

Yang dimasukkan kedalam beban operasional lainnya adalah semua biaya operasional lainnya yang dikeluarkan bank selain beban bunga, misalnya biaya umum dan administrasi, biaya gaji dan tunjangan dan biaya-biaya lainnya.

4. Beban pajak

3.3Populasi dan Sampel

Populasi penelitian ini adalah bank-bank daerah di Indonesia yang ada di daerah sebanyak 27 bank daerah.Pengambilan populasi dalam penelitian ini dilakukan secara purposive sampling artinya metode pemilihan populasi dipilih berdasarkan pertimbangan (judgement sampling) yang berarti pemilihan populasi secara tidak acak yang informasinya diperoleh dengan pertimbangan tertentu.Populasi dalam penelitian ini diambil berdasarkan kriteria sebagai berikut :

1. Bank daerah yang beroprasi di Indonesia selama periode pengamatan 2009-2013.

2. Secara konsisten tidak mengalami perubahan bentuk badan usaha pada periode pengamatan 2009-2013.

Berdasarkan kriteria diatas, populasi yang digunakan dalam penelitian ini adalah 27bank daerah, terdiri dari:

Tabel 3.1 Populasi Penelitian

No Nama Bank

1 PT BPD Sulawesi Tenggara 2 PT BPD Yogyakarta

3 PT BPD Kalimantan Timur 4 PT Bank DKI

5 PT Bank Lampung 6 PT Bank Aceh

7 PT Bank Kalimantan Tengah 8 PT BPD Jambi

9 PT BPD Sulawesi Selatan 10 PT BPDSulawesi Barat

11 PT BPD Riau dan Kepulauan Riau 12 PT BPD Sumatera Barat

13 PT BPD Jawa Barat, Banten 14 PT BPD Maluku

15 PT BPD Bengkulu 16 PT BPD Jawa Tengah 17 PT BPD Jawa Timur 18 PT BPD Kalimantan Barat 19 PT BPD Nusa Tenggara Barat 20 PT BPD Nusa Tenggara Timur 21 PT BPD Sulawesi Tengah 22 PT BPD Sulawesi Utara 23 PT BPD Bali

24 PT BPD Kalimantan Selatan 25 PT BPD Papua

26 PT BPD Sumatera Selatan Dan Bangka Belitung 27 PT BPD Sumatera Utara

Teknik pengambilan sampel dalam penelitian ini dengan menggunakan metode purposive adalah teknik pengambilan sampel sumber data dengan pertimbangan tertentu yakni sumber data dianggap paling tahu tentang apa yang diharapkan, sehingga mempermudah peneliti menjelajahi objek atau situasi sosial yang sedang diteliti, yang menjadi kepedulian dalam pengambilan sampel penelitian kualitatif adalah tuntasnya memperoleh informasi dengan keragaman variasi yang ada, bukan pada banyak sampel sumber data (Sugiyono, 2012:218).

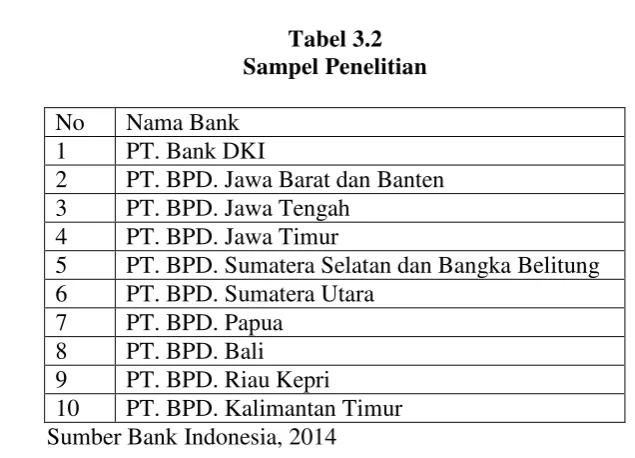

Sampel dalam penelitian ini adalah 10 bank daerah dengan total asset diatas Rp. 10 trilliun . Adapun sampel dalam penelitian ini adalah sebagai berikut .

Tabel 3.2 Sampel Penelitian

No Nama Bank 1 PT. Bank DKI

2 PT. BPD. Jawa Barat dan Banten 3 PT. BPD. Jawa Tengah

4 PT. BPD. Jawa Timur

5 PT. BPD. Sumatera Selatan dan Bangka Belitung 6 PT. BPD. Sumatera Utara

7 PT. BPD. Papua 8 PT. BPD. Bali 9 PT. BPD. Riau Kepri

3.4 Jenis dan Sumber Data

Jenis data yang digunakan berupa data sekunder, pengertian data sekunder adalah data yang tidak diperoleh peneliti secara langsung dari obyek penelitian melainkan melalui pihak lain yang mempunyai data dari obyek yang diteliti (Marzuki, 2005 dalam Amrillah, 2010). Data sekunder penelitian ini diperoleh dari laporan keuangan bank-bank daerah di Indonesia.Selanjutnya dilakukan pengumpulan pustaka dengan mengkaji buku-buku literatur, jurnal, makalah dan internet untuk memperoleh landasan teori dan perkembangan tentang Perbankan di Indonesia.

3.5 Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah dengan menggunakan metode dokumentasi.Metode ini mencakup penghimpunan informasi dan data, melalui metode studi pustaka dan eksplorasi literatur-literatur dan laporan keuangan yang dipublikasikan oleh bank-bank daerah yang bersangkutan.

3.6 Metode Analisis

3.6.1 Metode Data Envelopment Analysis (DEA)

dan pembayaran bunga pada deposit, lalu dengan output yang diukur dalam bentuk kredit pinjaman (loans) dan investasi finansial (financial statement). Akhirnya pendekatan ini melihatfungsi primer sebuah institusi finansial sebagai pencipta kredit pinjaman (loans) (Muharram dan Pusvitasari, 2007 : 88).

Data Envelopment Analysis (DEA) merupakan salah satu teknik analisis non parametrik yang biasa digunakan untuk mengukur efisiensi relatif baik antar organisasi bisnis yang berorientasi laba (profit oriented) maupun antar organisasi atau pelaku kegiatan ekonomi yang tidak berorientasi laba (non-profit oriented) yang dalam proses produksi atau aktifitasnya melibatkan penggunaan input-input tertentu untuk menghasilkan output-output tertentu. Selain sebagai alat untuk mengukur efisiensi basis, DEA juga bisa digunakan sebagai alat pengambilan kebijakan untuk meningkatkan efisiensi (Kurnia, 2004).

DEA merupakan sebuah pendekatan non-parametrik yang berbasis program linear (Linear Programming) dengan dibantu paket-paket software

efisiensi, seperti Banxia Frontier Analysis (BFA) dan Warwick for Data Envelopment Analysis (WDEA). Pada intinya kedua software tersebut akan mengarah pada hasil yang sama.

3.6.2 Model Pengukuran Efisiensi Teknik Bank

Efisiensi teknik perbankan diukur dengan menghitung rasio antara output dan inputnya. DEA akan menghitung bank yang menggunakan input n untuk menghasilkan output m yang berbeda (Miller dan Noulas, 1996 dalam Adrian Sutawijaya dan Etty Puji Lestari, 2009). Efisiensi bank diukur sebagai berikut :

ℎ�= ∑��=1����� ∑��=1����� ………(3.1)

dimana:

hs = adalah efisiensi teknik bank s

yis = merupakan jumlah output i yang diproduksi oleh bank s. xjs = adalah jumlah input j yang digunakan oleh bank s

ui = merupakan bobot output i yang di hasilkan oleh bank s

vj = adalah bobot input j yang diberikan oleh bank s, dan i dihitung dari 1 ke

m serta j dihitung dari 1 ke n.

Persamaan 3.1 diatas menunjukkan adanya penggunaan satu variabel input dan satu output. Rasio efisiensi (hs), kemudian dimaksimalkan dengan kendala sebagai berikut:

� ����� � ����� ≤1 ������= 1 … .�

�

�=1

�

Ui dan V1 ≥ 0 ………(3.2)

Dimana N menunjukkan jumlah bank dalam sampel. Pertidaksamaan pertama menunjukkan adanya efisiensi rasio untuk UKE lain tidak lebih dari 1, sementara pertidaksamaan kedua berbobot positif. Angka rasio akan bervariasi antara 0 sampai dengan 1. Bank dikatakan efisien apabila memiliki angka rasio mendekati 1 atau 100 persen, sebaliknya jika mendekati angka 0 menunjukkan efisiensi bank yang semakin rendah. Pada DEA, setiap bank dapat menentukan pembobotnya masing-masing dan menjamin bahwa pembobot yang dipilih akan menghasilkan ukuran kinerja yang terbaik (Sutawijaya dan Lestari, 2009).

Model pengukuran teknik bank berdasarkan asumsi pendekatan frontier

dibagi menjadi dua jenis, yaitu (Sutawijaya dan Lestari, 2009): a. Model DEA CCR (Charnes-Cooper-Rhodes, 1978)

Asumsi yang digunakan dalam model ini adalah Constan Return to Scale

(CRS). Beberapa program linier ditransformasikan ke dalam program ordinary liniear secara primal atau dual, sebagai berikut:

Maksimasi:

ℎ� = ∑��=1�1 ���………..(3.3) fungsi batasan atau kendala

� �1 ��� − � ����� 0,�= 1, … … … .�

�

�=1

�

�=1

∑��=1�����= 1 ����1 ����1 ≥ 0……….(3.4)

jumlah input yang dibobot harus sama dengan satu untuk bank s, sedangkan kendala untuk semua bank yaitu output yang dibobot dikurangi jumlah input yang dibobot harus kurang atau sama dengan 0. Hal ini berarti bahwa semua bank akan berada atau di bawah referensi kinerja frontier yang merupakan garis lurus yang memotong sumbu origin (Insukirdo dalam Sutawijaya dan Lestari, 2009).

b. Model DEA BCC (Bankers, Charnes dan Cooper, 1984)

Asumsi yang digunakan dalam model ini adalah Variable Return to Scale

(VRS). Beberapa program linier ditransformasikan ke dalam program ordinary liniear secara primal atau dual, sebagai berikut:

Maksimasi:

ℎ� = ∑��=1�1 ��+�0………...(3.5) dengan fungsi batasan atau kendala

� ����� − � ����� ≤0,�= 1, … … … … . .�

�

�=1

�

�=1

∑��=1�����= 1 ����1 ����� ≥0………..(3.6)

di mana Uo merupakan penggal yang dapat bernilai positif atau negatif.

CCR mengasumsikan adanya CRS. Yang dimaksud dengan asumsi CRS adalah bahwa perubahan proporsional pada semua tingkat input akan menghasilkan perubahan proporsional yang sama pada tingkat output. Sedangkan BCC mengasumsikan adanya VRS. Yang dimaksud dengan asumsi VRS adalah bahwa semua unit yang diukur akan menghasilkan perubahanpada berbagai tingkat output dan adanya anggapan bahwa skala produksi dapat mempengaruhi efisiensi. Dalam penelitian ini hanya akan menggunakan pendekatan output orientation dengan asumsi CRS, karena dengan pendekatan output orientation

BAB IV

HASIL DAN PEMBAHASAN

Bab ini memaparkan mengenai hasil penelitian yang dilakukan melalui deskripsi terhadaphasil perhitungan dan pengujian dari data-data yang diperoleh. Objek penelitian ini adalah dengan mengambil sampel sebanyak 10 Bank Daerah di Indonesia. Bank Daerah di Indonesia yang menjadi sampel dari penelitian ini terdiri dari: Bank DKI, BPD. Jawa Barat dan Banten, BPD. Jawa Tengah, BPD. Jawa Timur, BPD. Sumatera Selatan dan Bangka Belitung, BPD. Sumatera Utara, BPD. Papua, BPD. Bali, BPD. Riau Kepri serta BPD.Kalimantan Timur.Dengan menggunakan Data laporan keuangan tahunan masing-masing dari objek penelitian, periode pengamatan yang dilakukan adalah dari tahun 2009 sampai dengan tahun 2013.

4.1Deskripsi Input-Output

4.1.1 Perkembangan Input Perbankan Daerah

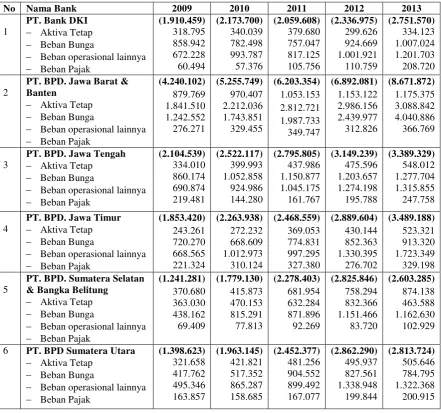

Perkembangan aktifitas penghimpunan input-input pada perbankan daerah di Indonesia dari tahun 2009-2013 dapat dilihat pada table 4.1 sebagai berikut.

Tabel 4.1

Aktifitas Penghimpunan Input-Input dalam Perbankan Daerah di Indonesia 2009-2013

(Dalam Jutaan Rupiah)

− Beban operasional lainnya − Beban Pajak

− Beban operasional lainnya − Beban Pajak

PT. BPD. Jawa Tengah − Aktiva Tetap − Beban Bunga

− Beban operasional lainnya − Beban Pajak

− Beban operasional lainnya − Beban Pajak

PT. BPD. Sumatera Selatan & Bangka Belitung

− Aktiva Tetap − Beban Bunga

− Beban operasional lainnya − Beban Pajak

7 PT. BPD. Papua − Aktiva Tetap − Beban Bunga

− Beban operasional lainnya − Beban Pajak

− Beban operasional lainnya − Beban Pajak

− Beban operasional lainnya − Beban Pajak

− Beban operasional lainnya − Beban Pajak Sumber: Bank Indonesia & Laporan keuangan Perbankan Daerah (2009-2013).

Sementara itu bila dilihat secara umum dari masing-masing pebankan daerah, input Beban operasional lainnyamerupakan komponen terbesar dalam memberikan sumbangsih pada komposisi input. Sedangkan input lainnya, seperti Aktiva tetap, Beban bunga, dan Beban pajak pada masing-masing bank daerah berbeda-beda dalam memberikan sumbangsih terhadap komposisi input masing-masing bank daerah.

Input-input pada bank daerah merupakan factor terbesar dalam mendukung aktifitas operasionalnya. Semakin besar nilai dari komposisi input-input ini, maka akan semakin menunjang dalam menjalankan aktifitas usaha dari bank daerah terutama dalam upaya untuk menyalurkan dana kepada masyarakat. Jumlah input yang semakin besar juga menunjukkan kemampuan bank daerah dalam melakukan penghimpunan dana dari masyarakat dan sekaligus menunjukkan bahwa semakin besar kepercayaan masyarakat terhadap bank daerah tersebut. Dengan terjadinya peningkatan nilai input dari bank daerah pada tiap tahunnya, menunjukkan bahwa peran dan kinerja dari bank daerah di Indonesia semakin meningkat dan memberikan kontribusi yang sangat dibutuhkan dalam memfasilitasi masyarakat akan lembaga keuangan yang lebih adil dan sesuai dengan prinsip daerah.

4.1.2 Perkembangan Output Perbankan Daerah

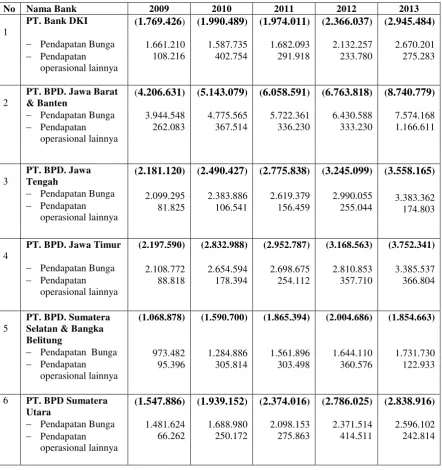

Pada umumnya dalam aktifitas output pada bank daerah di Indonesia terdiri dari pendapatan bunga dan pendapatan operasional lainnya. Perkembangan jumlah output yang dilakukan oleh perbankan daerah di Indonesia dapat kita lihat melalui Tabel 4.2 sebagai berikut.

Tabel 4.2

Output-output Perbankan Daerah di Indonesia 2009-2013 (Dalam Jutaan Rupiah)

No Nama Bank 2009 2010 2011 2012 2013

1

PT. Bank DKI

− Pendapatan Bunga − Pendapatan

− Pendapatan Bunga − Pendapatan

− Pendapatan Bunga − Pendapatan

− Pendapatan Bunga − Pendapatan

7 PT. BPD. Papua

Sumber: Bank Indonesia & Laporan keuangan Perbankan Daerah (2009-2013).

Setelah diperoleh faktor input dan ouput, selanjutnya dilakukan pengolahan data. Pengolahan data meliputi membuat model DEA CCR, pengolahan dengan menggunakan Software LINDO 6.1 dan kemudian menganalisis hasil efisiensi yang diperoleh.

4.1.3 Model Data Envelopment Analysis

Berdasarkan hasil pengumpulan data, diperoleh enam jenis untuk setiap bank (DMU), yaitu dua data Output dan empat data Input, seperti tercantum dalam table 4.3. sampai tabel 4.7.

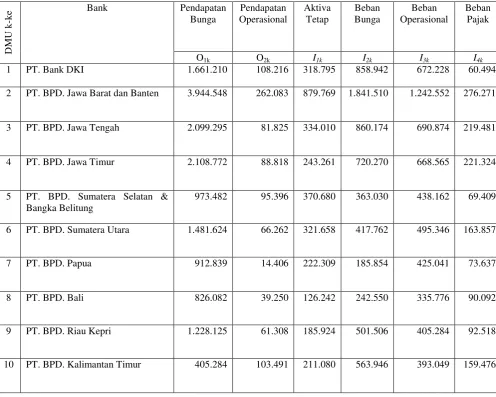

Tabel 4.3 Data Output – Input Setiap Bank Tahun 2009 (Dalam Jutaan Rupiah)

DM

U k

-ke

Bank Pendapatan Bunga

Pendapatan Operasional

Aktiva Tetap

Beban Bunga

Beban Operasional

Beban Pajak

O1k O2k I1k I2k I3k I4k

1 PT. Bank DKI 1.661.210 108.216 318.795 858.942 672.228 60.494

2 PT. BPD. Jawa Barat dan Banten 3.944.548 262.083 879.769 1.841.510 1.242.552 276.271

3 PT. BPD. Jawa Tengah 2.099.295 81.825 334.010 860.174 690.874 219.481

4 PT. BPD. Jawa Timur 2.108.772 88.818 243.261 720.270 668.565 221.324

5 PT. BPD. Sumatera Selatan & Bangka Belitung

973.482 95.396 370.680 363.030 438.162 69.409

6 PT. BPD. Sumatera Utara 1.481.624 66.262 321.658 417.762 495.346 163.857

7 PT. BPD. Papua 912.839 14.406 222.309 185.854 425.041 73.637

8 PT. BPD. Bali 826.082 39.250 126.242 242.550 335.776 90.092

9 PT. BPD. Riau Kepri 1.228.125 61.308 185.924 501.506 405.284 92.518

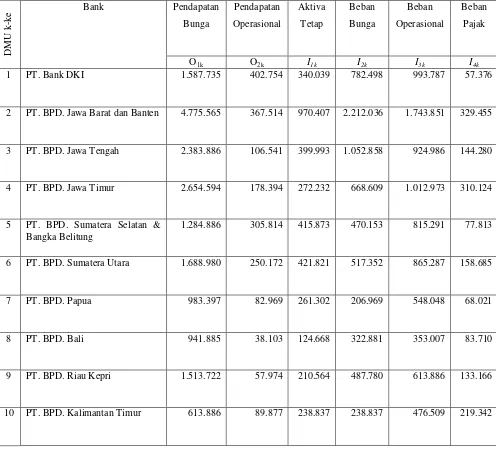

Tabel 4.4 Data Output – Input Setiap Bank Tahun 2010 (Dalam Jutaan Rupiah)

DM

U k

-ke

Bank Pendapatan

Bunga

Pendapatan

Operasional

Aktiva

Tetap

Beban

Bunga

Beban

Operasional

Beban

Pajak

O1k O2k I1k I2k I3k I4k

1 PT. Bank DKI 1.587.735 402.754 340.039 782.498 993.787 57.376

2 PT. BPD. Jawa Barat dan Banten 4.775.565 367.514 970.407 2.212.036 1.743.851 329.455

3 PT. BPD. Jawa Tengah 2.383.886 106.541 399.993 1.052.858 924.986 144.280

4 PT. BPD. Jawa Timur 2.654.594 178.394 272.232 668.609 1.012.973 310.124

5 PT. BPD. Sumatera Selatan & Bangka Belitung

1.284.886 305.814 415.873 470.153 815.291 77.813

6 PT. BPD. Sumatera Utara 1.688.980 250.172 421.821 517.352 865.287 158.685

7 PT. BPD. Papua 983.397 82.969 261.302 206.969 548.048 68.021

8 PT. BPD. Bali 941.885 38.103 124.668 322.881 353.007 83.710

9 PT. BPD. Riau Kepri 1.513.722 57.974 210.564 487.780 613.886 133.166

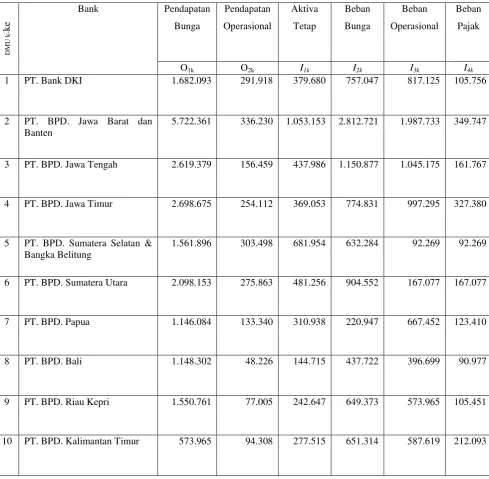

Tabel 4.5 Data Output – Input Setiap Bank Tahun 2011 (Dalam Jutaan Rupiah)

DM

U k

-ke

Bank Pendapatan

Bunga

Pendapatan

Operasional

Aktiva

Tetap

Beban

Bunga

Beban

Operasional

Beban

Pajak

O1k O2k I1k I2k I3k I4k

1 PT. Bank DKI 1.682.093 291.918 379.680 757.047 817.125 105.756

2 PT. BPD. Jawa Barat dan Banten

5.722.361 336.230 1.053.153 2.812.721 1.987.733 349.747

3 PT. BPD. Jawa Tengah 2.619.379 156.459 437.986 1.150.877 1.045.175 161.767

4 PT. BPD. Jawa Timur 2.698.675 254.112 369.053 774.831 997.295 327.380

5 PT. BPD. Sumatera Selatan & Bangka Belitung

1.561.896 303.498 681.954 632.284 92.269 92.269

6 PT. BPD. Sumatera Utara 2.098.153 275.863 481.256 904.552 167.077 167.077

7 PT. BPD. Papua 1.146.084 133.340 310.938 220.947 667.452 123.410

8 PT. BPD. Bali 1.148.302 48.226 144.715 437.722 396.699 90.977

9 PT. BPD. Riau Kepri 1.550.761 77.005 242.647 649.373 573.965 105.451

Tabel 4.6 Data Output – Input Setiap Bank Tahun 2012 (Dalam Jutaan Rupiah)

DM

U k

-ke

Bank Pendapatan

Bunga

Pendapatan

Operasional

Aktiva

Tetap

Beban

Bunga

Beban

Operasional

Beban

Pajak

O1k O2k I1k I2k I3k I4k

1 PT. Bank DKI 2.132.257 233.780 299.626 924.669 1.001.921 110.759

2 PT. BPD. Jawa Barat dan Banten 6.430.588 333.230 1.153.122 2.986.156 312.826 312.826

3 PT. BPD. Jawa Tengah 2.990.055 255.044 475.596 1.203.657 1.274.198 195.788

4 PT. BPD. Jawa Timur 2.810.853 357.710 430.144 852.363 1.330.395 276.702

5 PT. BPD. Sumatera Selatan & Bangka Belitung

1.644.110 360.576 758.294 832.366 1.151.466 83.720

6 PT. BPD. Sumatera Utara 2.371.514 414.515 495.937 827.561 1.338.948 199.844

7 PT. BPD. Papua 694.705 424.618 104.559 231.820 1.047.209 104.559

8 PT. BPD. Bali 1.278.983 87.317 157.093 422.979 435.362 133.424

9 PT. BPD. Riau Kepri 1.739.028 97.600 254.995 679.156 694.705 135.386

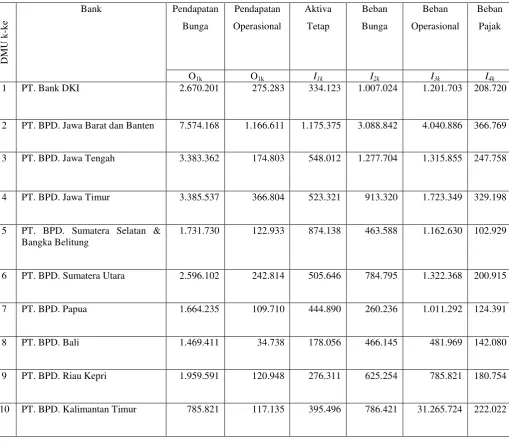

Tabel 4.7 Data Output – Input Setiap Bank Tahun 2013 (Dalam Jutaan Rupiah)

DM

U k

-ke

Bank Pendapatan

Bunga

Pendapatan

Operasional

Aktiva

Tetap

Beban

Bunga

Beban

Operasional

Beban

Pajak

O1k O1k I1k I2k I3k I4k

1 PT. Bank DKI 2.670.201 275.283 334.123 1.007.024 1.201.703 208.720

2 PT. BPD. Jawa Barat dan Banten 7.574.168 1.166.611 1.175.375 3.088.842 4.040.886 366.769

3 PT. BPD. Jawa Tengah 3.383.362 174.803 548.012 1.277.704 1.315.855 247.758

4 PT. BPD. Jawa Timur 3.385.537 366.804 523.321 913.320 1.723.349 329.198

5 PT. BPD. Sumatera Selatan & Bangka Belitung

1.731.730 122.933 874.138 463.588 1.162.630 102.929

6 PT. BPD. Sumatera Utara 2.596.102 242.814 505.646 784.795 1.322.368 200.915

7 PT. BPD. Papua 1.664.235 109.710 444.890 260.236 1.011.292 124.391

8 PT. BPD. Bali 1.469.411 34.738 178.056 466.145 481.969 142.080

9 PT. BPD. Riau Kepri 1.959.591 120.948 276.311 625.254 785.821 180.754

Menggunakan data-data pada table 4.3 sampai 4.7 kemudian disusun model matematis data envelopment yaitu model DEA-CCR Primal menggunakan program Sofware LINDO 6.1.

4.1.4 Model DEA – CCR Primal

Langkah selanjutnya adalah membuat model DEA-CCR Primal berdasarkan rumus (2.6) (2.10). Data input dan output pada table 4.3. sampai table 4.7 dimasukkan kedalam matematis DEA-CCR (program linier). Misalnya untuk Bank ke-p, dimana 1,2,3,4,5,6, 7, 8,9 10, maka

0

z : adalah efisiensi untuk objek DMU ke-p

j r

y : adalah nilai output pada pengukuran output ke-I (i= 1,2) untuk DMU ke-k (k=1,2,3,4,5,6,7,8,9,10)

j i

x : adalah nilai input pada pengukuran input ke-j (j= 1,2,3,4) untuk DMU ke-k (k=1,2,3,4,5,6,7,8,9,10)

efisiensi DMU 1. Nilai yrjadalah nilai output untuk DMU 1 dengan I = 1,2 dan p = 1 (DMU1). Sedangkan, uradalah variabel yang melambangkan bobot output untuk DMU1 dengan ur= 1,2 variabel Yi, yang digunakan adalah :

- ur1 : bobot untuk output pendapatan bunga tahun 2009

- ur2 : bobot untuk output pendapatan operasional lainnya tahun 2009

Kendala pertama pada rumus (4.2) adalah kendala efisiensi DMU1 yaitu pengurangan penjumlahan nilai output DMU1 dengan penjumlahan nilai input DMU1 yang dibatasi kurang sama deengan 0 (nol). On adalah nilai output DMU1

dimana I = 1,2 (output ada 2 macam) dan Ij1 adalah nilai input DMU 1 dimana j =

1,2,3,4. Penjelasan tersebut berlaku sama dengan kendala kedua sampai kendala sepuluh pada rumus (4.3) sampai rumus (4.11) yang masing-masing merupakan kendala efisiensi untuk DMU2 sampai DMU10.

Model tersebut kemudian diselesaikan dengan bantuan Software Solver

pada Software LINDO 6.1 dan hasilnya dapat dilihat pada lampiran (1). Untuk DMU1 diperoleh nilai e1= 1.000000, yang artinya DMU1 tergolong DMU yang

4.2 Analisis Hasil Pengolahan Model DEA-CCR

Hasil pengolahan program linier DEA-CCR Primal yang merupakan nilai efisiensi relatif suatu bank terhadap bank yang lain dapat dilihat pada table 4.8 dibawah ini :

Table 4.8 Hasil Perhitungan DEA-CCR Primal Untuk Setiap Bank Tahun 2009-2013 (Persen)

DMU Bank Efisiensi Relatif

2009 2010 2011 2012 2013

1 PT. Bank DKI 100 100 100 100 100

2 PT. BPD. Jawa Barat dan Banten 100 100 100 100 100

3 PT. BPD. Jawa Tengah 100 100 100 99 100

4 PT. BPD. Jawa Timur 100 100 100 100 100

5 PT. BPD. Sumatera Selatan dan

Bangka Belitung

100 100 100 100 100

6 PT. BPD. Sumatera Utara 100 100 100 100 98

7 PT. BPD. Papua 100 100 100 100 100

8 PT. BPD. Bali 100 100 100 100 100

9 PT. BPD. Riau Kepri 100 100 100 100 100

10 PT. BPD. Kalimantan Timur 100 100 100 100 100

24

5. 1 Kesimpulan

Berdasarkan hasil dan pembahasan dari penelitian ini, maka dapat ditarik beberapa kesimpulan untuk penelitian ini sebagai berikut.

1. Pada periode 2009-2011 seluruh BPD yang diteliti mencapai tingkat efiensi 100%, namun pada periode 2012 terdapat 1 BPD yang hanya mencapai tingkat efisiensi 99% yaitu PT. BPD. Jawa Tengah dan periode 2013 terdapat 1 BPD yang hanya mencapai tingkat efiensi 98% yaitu PT. BPD. Sumatera Utara. 2. Ketidakefisienan BPD dapat terjadi pada variabel input dan outputnya. Hal

tersebut dapat menandakan penggunaan input yang berlebihan (tidak sesuai target) maupun hasil output yang dihasilkan belum maksimal (belum mencapai target yang ditentukan.

5.2 Saran

Bank-bank daerah yang tidak efisien dapat melakukan perbaikan kebijakan. Adapun kebijakan yang dapat diupayakan adalah:

prinsip daerah, guna mendorong pertumbuhan output yang lebih efektif dan optimal pada BPD.

2. Ketidakefisienan biaya pada BPD yang dialami dengan tingkat biaya operasional yang meningkat dari tahun ke tahun, sehingga belum mencapai skala yang ekonomis merupakan akibat dari pengembangan usaha dari perbankan daerah, dan hal tersebut wajar. Maka yang perlu bagi perbankan daerah adalah dengan kenaikan biaya operasional perlunya diiringi pula dengan peningkatan kualitas jasa pelayanan sehingga perbankan daerah di Indonesia tetap dapat bersaing dan memberikan kontribusi yang lebih baik dan efektif bagi perekonomian masyarakat.

DAFTAR PUSTAKA

Antonio, Muh. Syafi’i (2001). Islamic Banking: Bank Syariah, Dari Teori ke Praktik. Gema Insani & Tazkia Cendekia, Jakarta.

Arifin, Zainul (2009). Dasar-Dasar Manajemen Bank Syariah. Divisi Penerbit Kelompok Pustaka Alvaber, Azkia Publisher, Tangerang.

Bank Indonesia (2011).Laporan Publikasi Keuangan Tahunan Perbankan 2005-2010.http//www.bi.go.id Di akses 29 Juni 2011.

Direktorat Perbankan Syariah (2011). Statistik Perbankan Syariah (Islamic Banking Statistics). http//[email protected]. Di akses 29 Juni 2011.

Hadad, Muliaman D., W. Santoso, Eugenia Mardnugraha, Dhaniel Illyas (2003).Pendekatan Parametrik Untuk Efisiensi Perbankan Indonesia.Jurnal Penelitian, Desember 2003, Bank Indonesia, Jakarta.

Hartono, Edy (2009).Analisis Efisiensi Biaya Industri Perbankan Indonesia Dengan Menggunakan Metode ParametrikStochastic Frontier Analysis.Tesis dipublikasikan, Prodi Magister Manajemen, Program Pascasarjana Universitas Diponegoro, Semarang.

Hasan, M. Iqbal (2003). Pokok-Pokok Materi Statistik 2 (Statistik Inferensif).Edisi kedua. PT. Bumi Aksara, Jakarta.

Komaryatin, Nurul (2006). Analisis Efisiensi Teknis Industri BPR Di Eks Karesidenan Pati.Tesis dipublikasikan, Magister Ilmu Ekonomi & Pembangunan, Program Pascasarjana Universitas Diponegoro, Semarang. Kuncoro, Mudrajad (2007). Metode Kuantitatif: Teori dan Aplikasi Untuk Bisnis

dan Ekonomi. Edisi Ketiga, Unit Penerbit dan Percetakan (UPP) STIM YKPN, Yogyakarta.

Kusnadi H., Kusdi, R. Zaedan, Soelaiman S. Lana (1999). PengantarEkonomi Mikro. Universitas Brawijaya, Malang.

Miller. S.M., and Noulas.A.G., 1996, The Technical Efficiency of Large BankProduction, Journal of Banking and Finance 20, 495-509.

Mulyon, Teguh P. (1995). Analisa Laporan Keuangan untuk Perbankan.Edisi Revisi, Penerbit Djambatan, Jakarta.

Putri, Vicky Rahma dan N. Lukviarman (2008).“Pengukuran Kinerja Bank Komersial Dengan Pendekatan Efisiensi: Studi Terhadap Perbankan Go-Public di Indonesia”. JAAI, Vol. 12 No 1, Juni 2008, Universitas Andalas, Padang.

Sukirno, Sadono, (2008). Mikro Ekonomi, Teori Pengantar. Edisi ketiga. Divisi Buku Perguruan Tinggi, PT. RajaGrafindo Persada: Jakarta.

Sugiarto, Herlambang T., Brastoro, Rachmat Sudjana, Said Kelana (2005).

Ekonomi Mikro, Sebuah Kajian Komprehensif. PT Gramedia Pustaka Utama. Jakarta.

Sumarjono, Djoko (2004). Diktat Kuliah, Ilmu Ekonomi Produksi. Prodi Sosial Ekonomi Peternakan, Fakultas Peternakan, Universitas Diponegoro, Semarang.

Suseno, Priyonggo. (2010). “Analisis Efisiensi dan Skala Ekonomi Pada Industri Perbankan Syariah di Indonesia”.Jurnal of Islamic and Economics, Volume 2 No 1 Juni 2008.Pusat Pengkajian dan Pengembangan Ekonomi Islam (P3EI), Fakultas Ekonomi, Universitas Islam Indonesia, Yogyakarta. Sutawijaya, Adrian dan Etty Puji Lestari. (2009). “Efisiensi Teknis Perbankan

Indonesia Pascakrisis Ekonomi: Sebuah Studi Empiris Penerapan Model DEA”. Jurnal Ekonomi Pembangunan, Vol. 10 No 1 Juni 2009, Fakultas Ekonomi, Universitas Terbuka, Jakarta.

Sulistyoningsih, Maisyaroh (2006). Analisis Efisiensi Biaya Pada Bank Umum Syariah Di Indonesia Menggunakan X-Efisiensi.Skripsi dipublikasikan. Prodi Manajemen, Fakultas Ekonomi, Universitas Negeri Semarang.

Taswan (2006).Manajemen Perbankan: Konsep, teknik, dan aplikasi. Cetakan Pertama, UPP STIM YKPN, Yogyakarta.

LAMPIRAN PROGRAM DAN HASIL PEMGOLAHAN DATA ENVELOPMENT ANALYSIS

Lampiran 1

1. Tahun 2009

Program untuk mencari efisiensi DMU 1

max 1661210u1 + 108216u2 s.t.

1661210u1 + 108216u2 - 318795v1 - 858942v2 - 672228v3 - 60494v4<=0 3944548u1 + 262083u2 - 879769v1 - 1841510v2 - 1242552v3 - 276271v4<=0 2099295u1 + 81825u2 - 3340101v1 - 860174v2 - 690874v3 - 219481v4<=0 2108772u1 + 88818u2 - 243261v1 - 720270v2 - 668565v3 - 221324v4<=0 973482u1 + 95396u2 - 370680v1 - 363030v2 - 438162v3 - 69409v4<=0 1481624u1 + 66262u2 - 321658v1 - 417762v2 - 495346v3 - 163857v4<=0 912839u1 + 14406u2 - 222309v1 - 185854v2 - 425041v3 - 73637v4<=0 826082u1 + 39250u2 - 126242v1 - 242550v2 - 335776v3 - 90092v4<=0 1228125u1 + 61308u2 - 185924v1 - 501506v2 - 405284v3 - 92518v4<=0 1399004u1 + 103491u2 - 211080v1 - 563946v2 - 393049v3 - 159476v4<=0 318795v1 + 858942v2 + 672228v3 + 60494v4 =1

u1>=0 u2>=0 v1>=0 v2>=0 v3>=0 v4>=0 end

Hasil Program efisiensi DMU 1

OBJECTIVE FUNCTION VALUE 1) 1.000000

VARIABLE VALUE REDUCED COST U1 0.000001 0.000000

Program untuk mencari efisiensi DMU 2

max 3944548u1 + 262083u2 s.t.

1661210u1 + 108216u2 - 318795v1 - 858942v2 - 672228v3 - 60494v4<=0 3944548u1 + 262083u2 - 879769v1 - 1841510v2 - 1242552v3 - 276271v4<=0 2099295u1 + 81825u2 - 3340101v1 - 860174v2 - 690874v3 - 219481v4<=0 2108772u1 + 88818u2 - 243261v1 - 720270v2 - 668565v3 - 221324v4<=0 973482u1 + 95396u2 - 370680v1 - 363030v2 - 438162v3 - 69409v4<=0 1481624u1 + 66262u2 - 321658v1 - 417762v2 - 495346v3 - 163857v4<=0 912839u1 + 14406u2 - 222309v1 - 185854v2 - 425041v3 - 73637v4<=0 826082u1 + 39250u2 - 126242v1 - 242550v2 - 335776v3 - 90092v4<=0 1228125u1 + 61308u2 - 185924v1 - 501506v2 - 405284v3 - 92518v4<=0 1399004u1 + 103491u2 - 211080v1 - 563946v2 - 393049v3 - 159476v4<=0 879769v1 + 1841510v2 + 1242552v3 + 276271v4 =1

u1>=0 u2>=0 v1>=0 v2>=0 v3>=0 v4>=0 end

Hasil Program Efisiensi DMU 2

OBJECTIVE FUNCTION VALUE

1) 1.000000

VARIABLE VALUE REDUCED COST U1 0.000000 0.000000

Program untuk mencari efisiensi DMU 3

max 2099295u1 + 81825u2 s.t.

1661210u1 + 108216u2 - 318795v1 - 858942v2 - 672228v3 - 60494v4<=0 3944548u1 + 262083u2 - 879769v1 - 1841510v2 - 1242552v3 - 276271v4<=0 2099295u1 + 81825u2 - 3340101v1 - 860174v2 - 690874v3 - 219481v4<=0 2108772u1 + 88818u2 - 243261v1 - 720270v2 - 668565v3 - 221324v4<=0 973482u1 + 95396u2 - 370680v1 - 363030v2 - 438162v3 - 69409v4<=0 1481624u1 + 66262u2 - 321658v1 - 417762v2 - 495346v3 - 163857v4<=0 912839u1 + 14406u2 - 222309v1 - 185854v2 - 425041v3 - 73637v4<=0 826082u1 + 39250u2 - 126242v1 - 242550v2 - 335776v3 - 90092v4<=0 1228125u1 + 61308u2 - 185924v1 - 501506v2 - 405284v3 - 92518v4<=0 1399004u1 + 103491u2 - 211080v1 - 563946v2 - 393049v3 - 159476v4<=0

3340101v1 + 860174v2 + 690874v3 + 219481v4 =1

u1>=0 u2>=0 v1>=0 v2>=0 v3>=0 v4>=0 end

Hasil Program Efisiensi DMU 3

OBJECTIVE FUNCTION VALUE

1) 1.000000

VARIABLE VALUE REDUCED COST U1 0.000001 0.000000

Program untuk mencari efisiensi DMU 4

max 2108772u1 + 88818u2 s.t.

1661210u1 + 108216u2 - 318795v1 - 858942v2 - 672228v3 - 60494v4<=0 3944548u1 + 262083u2 - 879769v1 - 1841510v2 - 1242552v3 - 276271v4<=0 2099295u1 + 81825u2 - 3340101v1 - 860174v2 - 690874v3 - 219481v4<=0 2108772u1 + 88818u2 - 243261v1 - 720270v2 - 668565v3 - 221324v4<=0 973482u1 + 95396u2 - 370680v1 - 363030v2 - 438162v3 - 69409v4<=0 1481624u1 + 66262u2 - 321658v1 - 417762v2 - 495346v3 - 163857v4<=0 912839u1 + 14406u2 - 222309v1 - 185854v2 - 425041v3 - 73637v4<=0 826082u1 + 39250u2 - 126242v1 - 242550v2 - 335776v3 - 90092v4<=0 1228125u1 + 61308u2 - 185924v1 - 501506v2 - 405284v3 - 92518v4<=0 1399004u1 + 103491u2 - 211080v1 - 563946v2 - 393049v3 - 159476v4<=0

243261v1 + 720270v2 + 668565v3 + 221324v4 =1

u1>=0 u2>=0 v1>=0 v2>=0 v3>=0 v4>=0 end

Hasil Program Efisiensi DMU 4

OBJECTIVE FUNCTION VALUE

1) 1.000000

VARIABLE VALUE REDUCED COST U1 0.000000 0.000000

Program untuk mencari efisiensi DMU 5

max 973482u1 + 95396u2 s.t.

1661210u1 + 108216u2 - 318795v1 - 858942v2 - 672228v3 - 60494v4<=0 3944548u1 + 262083u2 - 879769v1 - 1841510v2 - 1242552v3 - 276271v4<=0 2099295u1 + 81825u2 - 3340101v1 - 860174v2 - 690874v3 - 219481v4<=0 2108772u1 + 88818u2 - 243261v1 - 720270v2 - 668565v3 - 221324v4<=0 973482u1 + 95396u2 - 370680v1 - 363030v2 - 438162v3 - 69409v4<=0 1481624u1 + 66262u2 - 321658v1 - 417762v2 - 495346v3 - 163857v4<=0 912839u1 + 14406u2 - 222309v1 - 185854v2 - 425041v3 - 73637v4<=0 826082u1 + 39250u2 - 126242v1 - 242550v2 - 335776v3 - 90092v4<=0 1228125u1 + 61308u2 - 185924v1 - 501506v2 - 405284v3- 92518v4<=0 1399004u1 + 103491u2 - 211080v1 - 563946v2 - 393049v3 - 159476v4<=0

370680v1 + 363030v2 + 438162v3 + 69409v4 =1

u1>=0 u2>=0 v1>=0 v2>=0 v3>=0 v4>=0 end

Hasil Program Efisiensi DMU 5

OBJECTIVE FUNCTION VALUE

1) 1.000000

VARIABLE VALUE REDUCED COST U1 0.000000 0.000000