SKRIPSI

Disusun dan Diajukan Untuk Melengkapi Persyaratan Memperoleh Gelar Sarjana Hukum Pada Fakultas Hukum

Universitas Sumatera Utara

Oleh :

SAMSURI AZHARI Nim. 090200358

DEPARTEMEN HUKUM ADMINISTRASI NEGARA

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

2014

( STUDI KOTA PADANGSIDIMPUAN )

SKRIPSI

Disusun dan Diajukan Untuk Melengkapi Persyaratan Memperoleh Gelar Sarjana Hukum Pada Fakultas Hukum

Universitas Sumatera Utara

Oleh :

SAMSURI AZHARI Nim. 090200358

DEPARTEMEN HUKUM ADMINISTRASI NEGARA

Disetujui Oleh,

Ketua Departemen Hukum Administrasi Negara

SURIANINGSIH, SH., M.Hum NIP. 196002141987032002

Pembingbing I, Pembingbing II,

SURIANINGSIH, SH.,M.Hum HEMAT TARIGAN, S.H, M.Hum NIP. 196002141987032002 NIP. 195601211979031005

FAKULTAS HUKUM

UNIVERSITAS SUMATERA UTARA

MEDAN

2014

*Mahasiswa Fakultas Hukum Universitas Sumatera Utara, Penulis

**Dosen / Staf Pengajar Fakultas Hukum Universitas Sumatera Utara, Dosen Pembimbing I ***Dosen / Staf Pengajar Fakultas Hukum Universitas Sumatera Utara, Dosen Pembimbing II

ABSTRAK

*Samsuri Azhari **Surianingsih SH. ***Hemat Tarigan SH.

Salah satu tuntutan dari otonomi daerah adalah daerah tersebut harus mampu mandiri dalam hal pengelolaan keuangannya dengan cara menggali dan mengelola segala sumber Pendapatan Asli Daerahnya masing – masing, untuk memperoleh masukan yang maksimal terhadap kas daerahnuntuk pembangunan dan peningkatan kesejahteraan masyarakat di daerahnya tersebut.

Di kota Padangsidimpuan dengan keadaan lokasi yang begitu stragis yang berada di tengah – tengah daerah tabagasel, cukup besar peluangnya untuk memperoleh masukan dana ke kas daerah dari hasil retribusi angkutan umum dengan jumlah yang maksimal jika sistim pengelolaan retribusi tersebur dilaksanakan secara baik dan efisien. Namun segala tindakan – tindakan yang dilakukan oleh pemerintah daerah tentu harus mempunyai landasan hukum yang jelas. Sumber hukum yang dijadikan sebagai dasar pengelolaan retribusi di Indonesia adalah Undang – undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan untuk mengawal peraturan tersebut di kota Padangsidimpuan diatur ketentuan dalam PERDA Nomor 05 tahun 2010 tentang Retribusi Jasa Usaha.

Permasalahan yang di angkat dalam skripsi ini adalah Bagaimana proses pengelolaan retribusi angkutan umum di kota Padangsidimpuan berdasarkan peraturan yang telah di atur dalam Perda Nomor 05 Tahun 2010. Metode yang digunakan dalam penulisan skripsi ini adalah penelitian pustaka (library research) yaitu dengan memperoleh bahan dari buku atau dari berbagai literatur dan juga penelitian lapangan (field research ) yaitu dengan pengumpulan data di lapangan dan melakukan wawancara dengan dinas yang terkait.

Hasil dari penelitian bahwa pengelolaan retribusi di kota Padangsidimpuan sudah dilakukan sesuai aturan dan ketentuan yang berlaku namun masih belum efisien dan belum memberikan kontribusi yang signifikan terhadap PAD kota Padangsidimpuan Begitu juga dengan Perda Nomor 05 tahun 2010 tentang Retribusi Jasa Usaha ternyata belum mampu untuk menjadi landasan yang kuat dalam hal pengeloalan retribusi angkutan umum untuk mencapai hasil yang maksimal. dan masih menemukan banyak hambatan atau kendala dalam pelaksanaannya baik dari masyarakat maupun pihak petugas pengelola retribusi.

Kata Kunci : Retribusi, Jasa Usaha, Angkutan Umum

KATA PENGANTAR

Alhamdullilah puji dan syukur penulis panjatkan ke hadirat Allah SWT

yang telah memberikan hidayah dan taufik-Nya pada penulis, sehingga dapat

menyelesaikan penulisan skripsi ini. Shalawat beriring salam mudah-mudahan

Allah limpahkan keharibaan junjungan kita Nabi Besar Muhammad SAW yang

telah membawa umatnya dari alam kegelapan menuju alam ilmu pengetahuan.

Skripsi ini disusun dalam rangka memenuhi tugas-tugas dan melengkapi

syarat-syarat untuk mencapai gelar Sarjana Hukum pada Fakultas Hukum

Universitas Sumatera Utara, Adapun judul yang penulis angkat adalah:“

IMPLEMENTASI PERDA NOMOR 05 TAHUN 2010 TENTANG RETRIBUSI JASA USAHA ANGKUTAN UMUM DITINJAU DARI

HUKUM ADMINISTRASI NEGARA ( STUDI KOTA

PADANGSIDIDIMPUAN ) ”.

Sebagai ungkapan syukur penulis dalam kesempatan ini ingin

mengucapkan terima kasih yang sebesar-besarnya kepada seluruh pihak yang

telah membantu penulis dalam menyelesaikan penulisan skripsi ini baik secara

moril maupun materil, terutama kepada :

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum selaku Dekan Fakultas Hukum

Universitas Sumatera Utara.

2. Bapak Prof. Dr. Budiman Ginting, SH, M.Hum selaku Pembantu Dekan I

Fakultas Hukum Universitas Sumatera Utara.

3. Bapak Syafruddin, SH, MH, DFM selaku Pembantu Dekan II Fakultas Hukum

Universitas Sumatera Utara.

4. Bapak Dr. Ok. Saidin, SH, M.Hum selaku Pembantu Dekan III Fakultas

Hukum Universitas Sumatera Utara.

5. Ibu Suria Ningsih, SH, M.Hum selaku Ketua Departemen Hukum

Administrasi Negara dan sekaligus Dosen Pembimbing I yang telah

memberikan saran dan petunjuk dalam pengerjaan skripsi ini.

6. Bapak Hemat Tarigan, SH, M.Hum selaku Dosen Pembimbing II yang telah

meluangkan waktu, memberikan pengarahan serta selalu sabar dalam

memberikan bimbingan kepada penulis sampai pada akhir penulisan skripsi

ini.

7. Bapak Muhammad Siddik SH,M.Hum selaku Dosen Wali yang telah

memberikan bimbingan dan arahan dalam proses akademik penulis.

8. Seluruh Dosen Pengajar Fakultas Hukum Universitas Sumatera Utara yang

telah memberikan ilmu khususnya dalam bidang ilmu hukum.

9. Seluruh Staf pegawai di Fakultas Hukum Universitas Sumatera Utara yang

telah memberikan pelayanan administrasi terbaik selama proses akademik

penulis.

10.Kepala Dinas dan seluruh staf pegawai yang terkait di Kantor Dinas

Perhubungan Komunikasi dan Informatika kota Padangsidimpuan yang telah

meluangkan waktu untuk wawancara dan memberikan data-data yang

diperlukan penulis dalam penulisan skripsi ini.

11.Kedua orang tua penulis Ayahanda Sahbuddin Nasution dan Ibunda Parida

Waty Lubis, yang tidak pernah putus asa dalam memberikan doa dan kasih

sayangnya, dan memberikan dukungan moril maupun materil serta

pengorbanan yang sangat luar biasa bagi penulis, “Kasih sayang dan nasihatmu akan menjadi bekal dalam hidupku selamanya”.

12.Terima kasih juga penulis sampaikan kepada kakak tercinta Sahrizal Nst S.E ,

Andri Sahputra Nst, Melfa Sri Wahyuni Nst.A.md dan Adinda tersayang

Pebriani Soraya Nst yang selalu memberikan doa, kasih sayang dan semangat

kepada penulis.

13.Sahabat - Sahabat Penulis, Aswan, Haditia, Bonar, Ramadan Daulay, Sandy,

Andi Azis, Dimas, Ramadan Hrp, Reza, Lindryana, Suci Raisah atas segala

dukungan, pemikiran dan semangat semoga kelak kita berkumpul dalam suatu

wadah yaitu “ Kesuksesan”

14.Keluarga Besar Ikatan Mahasiswa Kota Padangsidimpuan tempat penulis

memperoleh banyak pengalaman. “ Tataplah Berkarya, Gass Truss”

15.Teman-Teman Penulis Yogi, Doli, Eri, Putra, Tomi, Agung, Deny, Nicolas

dan seluruh stambuk 2009, beserta senior, junior serta alumni di fakultas

hukum Universitas Sumatera Utara semoga dengan ilmu yang kita peroleh

akan memperbaiki sistim penegekan hukum di Negeri ini untuk lebih baik

lagi.

16.Terakhir kepada semua orang yang pernah terlibat dan mengisi serta

menghiasi hidup Penulis.

Penulis menyadari bahwa penyusunan skripsi ini masih jauh dari

kesempurnaan dan penulisan skripsi ini masih memiliki banyak kekeliruan karena

kekhilafan dan keterbatasan pengetahuan dari penulis. Oleh karena itu penulis

meminta maaf kepada pembaca skripsi ini. Namun besar harapan penulis semoga

skripsi ini dapat bermanfaat bagi para pembaca pada khususnya dan

perkembangan hukum di Negara Republik Indonesia pada umumnya. Akhir kata

penulis mengucapkan terima kasih sedalam-dalamnya kepada kita semua dan

semoga atas do’a yang telah diberikan mendapatkan berkah dari Allah SWT..

Medan, April 2014

Penulis

SAMSURI AZHARI

DAFTAR ISI

ABSTRAK i

KATA PENGANTAR ii

DAFTAR ISI v

DAFTAR TABEL vii

DAFTAR GAMBAR viii

BAB I : PENDAHULUAN 1

A. Latar Belakang 1

B. Perumusan Masalah 8

C. Tujuan dan Manfaat Penulisan 8

D. Keaslian Penulisan 9

E. Tinjauan Pustaka 9

F. Metode Penulisan 13

G. Sistematika Penulisan 14

BAB II : RETRIBUSI SALAH SATU SUMBER PENDAPATAN ASLI

DAERAH 17

A. Pengertian Retribusi Daerah 17

B. Dasar Hukum Retribusi Daerah 25

C. Perbedaan Pajak dan Retribusi Daerah 32

D. Pengaruh Retribusi Terhadap Pendapatan Asli Daerah 37

BAB III : TINJAUAN RETRIBUSI ANGKUTAN UMUM DAN BADAN

INSTANSI SEBAGAI PIHAK PENGELOLA RETRIBUSI 38

A. Pengertian Angkutan Umum dan Jenis – Jenisnya 38 B. Manfaat Retribusi Khusus Terhadap Angkutan Umum 52

C. Mengukur Kinerja Retribusi 56

D. Instansi Yang Berwenang Mengelola Retribusi Angkutan

Umum 64

BAB IV :PENERAPAN PERDA NO 05 TAHUN 2010 TENTANG

RETRIBUSI JASA USAHA TERHADAP ANGKUTAN

UMUM KOTA PADANGSIDMPUAN 74

A. Pengelolaan Retribusi Angkutan Umum Sebagai Sumber

PAD di Kota Padangsidimpuan 74

B. Pokok Persoalan Retribusi Angkutan Umum Sesuai

Dengan Perda Kota Padangsidimpuan Nomor 05 Tahun

2010 81

C. Kendala Pemerintah Daerah Kota Padangsidimpuan

Dalam Hal Pengelolaan Retribusi Angkutan Umum 86

BAB V : KESIMPULAN DAN SARAN 92

A. Kesimpulan 92

B. Saran 95

DAFTAR PUSTAKA

DAFTAR TABEL

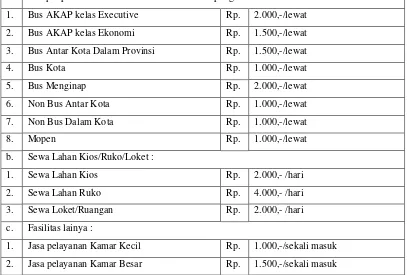

Tabel 3.1 : Tarif Retribusi Terminal Untuk Angkutan Umum di Kota

Padangsidimpuan Berdasarkan Perda Nomor 05 Tahun

2010 Tentang Retribusi Jasa Usaha 51

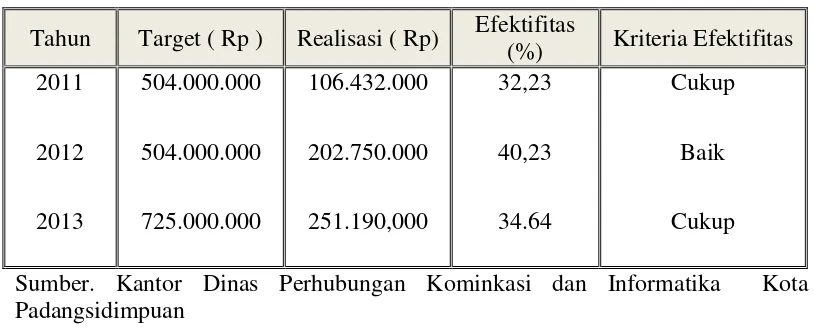

Tabel 3.2 : Target dan Realisasi Penerimaan Retribusi Terminal di

Kota Padangsidimpuan Pada Tahun 2011 – 2013 59

Tabel 3.3 : Tabel Kategori Efisiensi 61

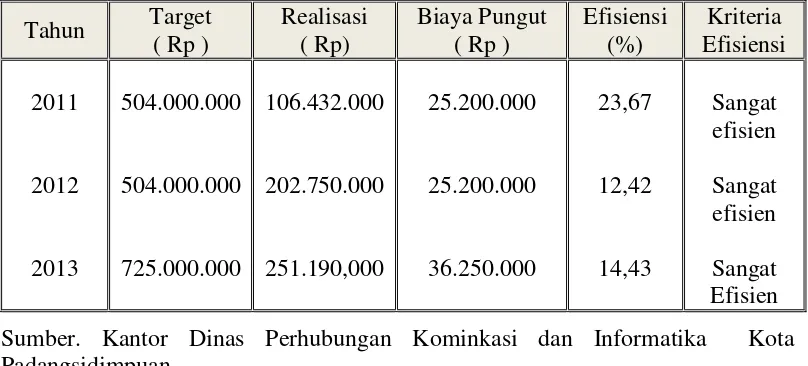

Tabel 3.4 : Tabel Efisiensi Retribusi Terminal di Kota

Padangsidimpuan Tahun 2011 – 2013 62

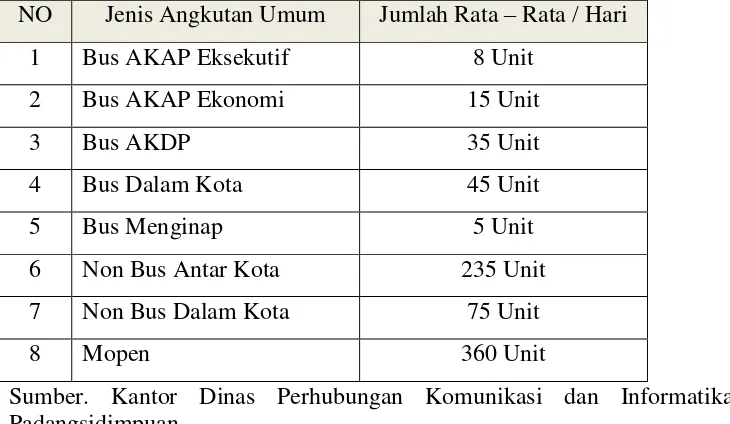

Tabel 4.1 : Jumlah Rata – Rata Angkutan Umum Masuk Terminal

Kota Padangsidimpuan 75

Tabel 4.2 : Tabulasi Jumlah Pemasukan Dana Retribusi Angkutan

Umum Yang Diperoleh dari Terminal di Kota

Padangsidimpuan Per Hari 76

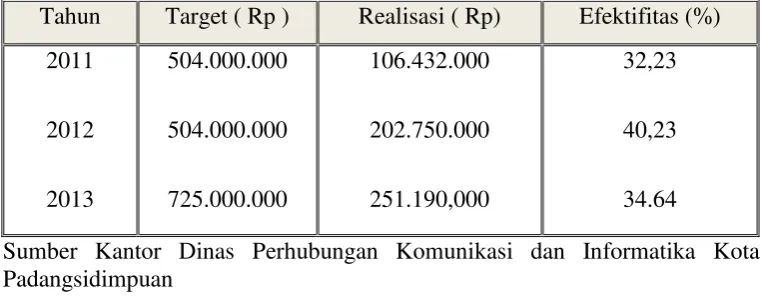

Tabel 4.3 : Data Target dan Realisasi Retribusi di Terminal Kota

Padangsidimpuan tahun 2011 – 2012 82

Tabel 4.4 : Presentase Kontrubusi Retribusi Terminal terhadap

Keseluruhan Rertribusi yang Dikelola oleh Kantor Dinas

Perhubungan Komunkasi dan Informatika Kota

Padangsidimpuan 83

DAFTAR GAMBAR

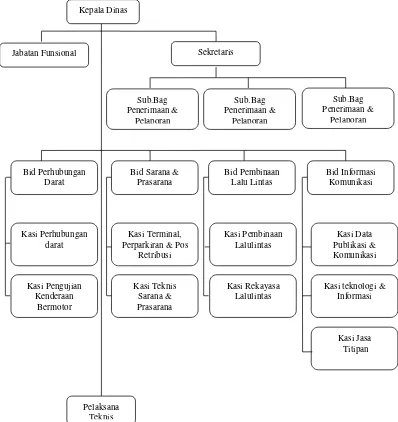

Gambar 3. 1 : Bagan Struktur Organisasi Dinas Perhubungan Komuniksi

dan Informatika Kota Padangsidimpuan 68

*Mahasiswa Fakultas Hukum Universitas Sumatera Utara, Penulis

**Dosen / Staf Pengajar Fakultas Hukum Universitas Sumatera Utara, Dosen Pembimbing I ***Dosen / Staf Pengajar Fakultas Hukum Universitas Sumatera Utara, Dosen Pembimbing II

ABSTRAK

*Samsuri Azhari **Surianingsih SH. ***Hemat Tarigan SH.

Salah satu tuntutan dari otonomi daerah adalah daerah tersebut harus mampu mandiri dalam hal pengelolaan keuangannya dengan cara menggali dan mengelola segala sumber Pendapatan Asli Daerahnya masing – masing, untuk memperoleh masukan yang maksimal terhadap kas daerahnuntuk pembangunan dan peningkatan kesejahteraan masyarakat di daerahnya tersebut.

Di kota Padangsidimpuan dengan keadaan lokasi yang begitu stragis yang berada di tengah – tengah daerah tabagasel, cukup besar peluangnya untuk memperoleh masukan dana ke kas daerah dari hasil retribusi angkutan umum dengan jumlah yang maksimal jika sistim pengelolaan retribusi tersebur dilaksanakan secara baik dan efisien. Namun segala tindakan – tindakan yang dilakukan oleh pemerintah daerah tentu harus mempunyai landasan hukum yang jelas. Sumber hukum yang dijadikan sebagai dasar pengelolaan retribusi di Indonesia adalah Undang – undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dan untuk mengawal peraturan tersebut di kota Padangsidimpuan diatur ketentuan dalam PERDA Nomor 05 tahun 2010 tentang Retribusi Jasa Usaha.

Permasalahan yang di angkat dalam skripsi ini adalah Bagaimana proses pengelolaan retribusi angkutan umum di kota Padangsidimpuan berdasarkan peraturan yang telah di atur dalam Perda Nomor 05 Tahun 2010. Metode yang digunakan dalam penulisan skripsi ini adalah penelitian pustaka (library research) yaitu dengan memperoleh bahan dari buku atau dari berbagai literatur dan juga penelitian lapangan (field research ) yaitu dengan pengumpulan data di lapangan dan melakukan wawancara dengan dinas yang terkait.

Hasil dari penelitian bahwa pengelolaan retribusi di kota Padangsidimpuan sudah dilakukan sesuai aturan dan ketentuan yang berlaku namun masih belum efisien dan belum memberikan kontribusi yang signifikan terhadap PAD kota Padangsidimpuan Begitu juga dengan Perda Nomor 05 tahun 2010 tentang Retribusi Jasa Usaha ternyata belum mampu untuk menjadi landasan yang kuat dalam hal pengeloalan retribusi angkutan umum untuk mencapai hasil yang maksimal. dan masih menemukan banyak hambatan atau kendala dalam pelaksanaannya baik dari masyarakat maupun pihak petugas pengelola retribusi.

Kata Kunci : Retribusi, Jasa Usaha, Angkutan Umum

1Undang –Undang Dasar Negara Republik Indonesia Tahun 1945 Pasal 1 ayat 1 BAB I

PENDAHULUAN

A. Latar Belakang

Indonesia adalah Negara kesatuan yang berbentuk Republik.1 Ini berarti

bahwa negara yang bersusunan negara Kesatuan, maka segenap kekuasaan /

kewenangan serta tanggung jawab pelaksanaan pemerintahan guna mewujudkan

kesejahteraan dan kelangsungan hidup bangsa berada dibawah kendali satu

pemegang kekuasaan terpusat yang terdapat pada pemerintah pusat. Dengan

demikian corak pemerintahan cenderung bersifat sentralisasi. Namun karena

wilayah negara Republik Indonesia yang sedemikian luasnya dan terdiri dari

beribu – ribu pulau serta merupakan Negara yang terbagi atas beberapa provinsi yang setiap provinsi terdiri atas daerah-daerah kabupaten / kota dan juga setiap

kabupaten / kota memiliki pemerintah daerah, serta didiami berbagai jenis suku

bangsa dan budaya yang beraneka ragam maka menyebabkan corak pemerintahan

sentralisasi bukanlah merupakan tipe ideal sistem pemerintahan yang cocok dan

banyaknya daerah di Indonesia membuat pemerintah pusat sulit mengkoordinasi

pemerintahan yang ada di daerah-daerah untuk mengatur wilayah dan penduduk

Indonesia yang dapat mengakibatkan terhambatnya pembangunan nasional.

Untuk memudahkan pelayanan dan penataan pemerintahan Negara

Indonesia dengan tipe seperti di atas, maka pemerintah Indonesia mengubah

kebijakan yang tadinya berasas sentralisasi menjadi desentralisasi yaitu dengan

keluarnya Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintah Daerah dan

disempurnakan dalam Undang - Undang Nomor 32 tahun 2004 tentang

2 Faisal akbar Nasution, Pemerintah Daerah dan Sumber – sumber Pendapatan Asli Daerah, ( Jakarta :

PT.Sofmedia , 2009 ), hlm 10

Pemerintah Daerah kemudian dirubah dengan Perpu Nomor 3 tahun 2005 tentang

Perubahan Atas Undang - Undang Nomor 32 Tahun 2004 tentang Pemerintah

Daerah yang kemudian ditetapkan dengan Undang - Undang Nomor 8 Tahun

2005 tentang Penetapan Perpu Atas Perubahan Undang - Undang Nmor 32 tahun

2004 tentang Pemerintah Daerah menjadi Undang – Undang, dan diperbaharui lagi dengan Undang – Undang Nomor 12 Tahun 2008 tentang Perubahan Kedua Undang - Undang Nomor 32 tahun 2004 tentang Pemerintah Daerah. Wujud dari

kebijakan desentralisasi tersebut adalah lahirnya otonomi daerah.

Secara Ketatanegaraan pengertian desentralisasi adalah dimaksudkan

untuk menggambarkan usaha dalam melepaskan diri dari pusat pemerintahan

dengan jalan penyerahan kekuasaan pemerintahan dari pemerintah pusat atau

pemerintah daerah tingkat atasan kepada daerah-daerah untuk dapat mengurus

kepentingan rumah tangga daerah itu sendiri. Dalam hal ini sudah tentu usaha

untuk melepaskan diri dari pusat bukanlah berarti lepas sama sekali dari ikatan

negara ( apalagi dalam negara Indonesia ), melainkan dengan diserahkannya

beberapa kekuasaan dari pemerintah pusat kepada daerah - daerah dimaksudkan

agar tidak terlalu bergantung sama sekali kepada pusat. Beberapa urusan yang

telah dapat dan lebih tepat diurus sendiri oleh daerah dan bersifat khas daerah,

sudah tentu akan lebih efektif dan memberikan hasil guna yang lebih baik bila

dipercayakan kepada masing-masing daerah untuk mengurusnya, dibandingkan

jika urusan tersebut masih ditangani oleh pemerintah pusat.2

Dengan dilaksanakannya desentralisasi sebagai suatu asas

penyelenggaraan pemerintah daerah dalam susunan negara Indonesia maka akan

melahirkan wewenang atau kekuasaan dan hak kepada masyarakat di daerah-

daerah untuk mengurus sendiri-sendiri urusan yang bersifat khas ( spesifik )

sebagai urusan / kekuasaan yang menjadi urusan rumah tangga daerahnya tanpa

perlu diatur lagi oleh Pemerintah Pusat yang pada perkembangan selanjutnya

menurunkan pengertian otonomi daerah.

Untuk menyelenggarakan otonomi daerah ini pemerintah pusat

menyerahkan kepada masyarakat daerah ( pemerintah daerahnya ) sejumlah

urusan yang kelak akan menjadi urusan rumah tangganya sendiri dengan

mengingat kondisi dan kemampuan ekonomi, potensi daerah, sosial budaya, sosial

politik, kependudukan, luas daerah, pertahanan dan keamanan ( hankam ), serta

faktor-faktor lain yang memungkinkan terselenggaranya otonomi daerah. Dari

daerah yang bersangkutan dalam rangka meningkatkan pelayanan terhadap

masyarakat dan pelaksana pembangunan secara merata di seluruh wilayah Negara

Kesatuan Republik Indonesia. Dengan diserahkannya sesuatu urusan menjadi

urusan rumah tangga daerah, mengandung arti bahwa segala sesuatu yang

berkaitan dengan daerah adalah menjadi urusan pemerintah daerah kecuali yang

telah ditetapkan oleh Undang-Undang sebagai wewenang pemerintah pusat.

Sesuai isi pasal 10 ayat (3) Undang-Undang Nomor 32 Tahun 2004

tentang Pemerintahan Daerah yang diperbaharui dengan Undang -Undang Nomor

8 Tahun 2005 dan Undang – Undang Nomor 12 Tahun 2008 tentang Perubahan Pertama dan Kedua Atas Undnag – Undang Nomor 32 Tahun 2004 tentang Pemerintahan Daerah, urusan pemerintah yang tidak menjadi urusan pemerintahan

daerah adalah:

3Pasal 5 ayat 4 UU No 22 tahun 1999 yang dirubah menjadi UU No 32 tahun 2004 dan dirubah dengan UU

No 8 tahun 2005 dan dirubah menjadi UU No 12 Tahun 2008 tentang Pemerintahan Daerah

4 Adrian Sutedi, Hukum Pajak dan Retribusi Daerah ( Bogor :Ghalia Indonesia, 2008 ) hlm 5

a. Pertahanan;

b. Keamanan;

c. Politik luar negeri;

d. Yustisi;

e. Moneter dan fiskal nasional;dan

f. Agama 3

Dari hal tersebut dapat dilihat bahwa sesuai ketentuan peraturan

perundang – undangan tersebut bahwa bidang-bidang lain diluar 6 ( enam ) di atas menjadi urusan pemerintahan daerah dalam rangka pelaksanaan otonomi luas dan

nyata.

Sebagaimana daerah lain, kebijakan otonomi daerah juga mendorong

pemerintah, dunia usaha, dan masyarakat di daerah untuk berbenah dalam hal –

hal sebagai berikut :

1. Reorganisasi birokrasi

2. Semangat meningkatkan pendapatan asli daerah ( PAD )

3. Semangat membuat regulasi

4. Redifinisi sektor usaha

5. Semangat membentuk organisasi di tingkat lokal

Wajar bila peningkatan PAD dijadikan salah satu indikator kesiapan

daerah dalam menjalankan kebijakan otonomi karena ciri penting bagi badan atau

organ yang didesentralisasikan ialah mempunyai sumber – sumber keuangan sendiri untuk membiayai pelaksanaan tugasnya. 4

Pembiayaan pemerintah daerah dalam melaksanakan tugas pemerintahan

dan pembangunan senantiasa memerlukan sumber penerimaan yang dapat

diandalkan, sumber keuangan tersebut salah satunya berasal dari Pendapatan

Daerah ( PAD ). Jika PAD meningkat maka dana yang dimiliki oleh pemerintah

daerah akan lebih tinggi dan tingkat kemandirian daerah akan meningkat pula,

sehingga mampu mendorong perekonomian dan pembangunan daerah tersebut,

yang pada akhirnya dapat meningkatkan pendapatan masyarakat secara umum.

PAD merupakan semua penerimaan daerah yang berasal dari sumber

ekonomi asli daerah, dan salah satu sumber PAD yang memiliki kontribusi

terbesar berasal dari Pajak Daerah dan Retribusi Daerah. Pajak daerah dan

retribusi daerah merupakan salah satu bentuk peran serta masyarakat dalam

penyelenggaraan otonomi daerah. Pajak daerah dan retribusi daerah merupakan

sumber pendapatan daerah yang penting untuk membiayai penyelenggaraan

pemerintahan dan pembangunan daerah.

Selama ini, pungutan daerah yang berupa Pajak Daerah dan Retribusi

Daerah diatur dengan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak

Daerah dan Retribusi Daerah sebagaimana disempurnakan dengan

Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Atas Undang-Undang – Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Yang mana

sesuai dengan Undang - Undang tersebut, daerah diberi kewenangan untuk

memungut 11 jenis pajak, yaitu 4 jenis pajak provinsi dan 7 jenis pajak kabupaten

/ kota, dan diberi kewenangan untuk menetapkan jenis retribusi selain yang

ditetapkan dalam peraturan pemerintah, adapun peraturan pemerintah tersebut

5Marihot P siahaan, Pajak Dearah dan Retribusi Daerah ( Jakarata : PT. Raja Grafindo Persada, 2005 ),

hlm2

6Ibid

menetapkan 27 jenis Retribusi yang dapat dipungut oleh daerah yang

dikelompokkan ke dalam 3 golongan retribusi yaitu retribusi jasa umum, retribusi

jasa usaha, dan retribusi perizinan tertentu.

Berdasarkan keputusan Menteri Dalam Negeri dan Menteri Keuangan

tertanggal 1 Januari 2010 Undang-Undang Nomor 34 Tahun 2000 tentang Pajak

Daerah dan Retribusi Daerah diganti menjadi Undang-Undang Nomor 28 Tahun

2009 tentang Pajak Daerah dan Retribusi Daerah. Diberlakukannya

Undang-Undang ini memberikan peluang bagi daerah untuk mampu meningkatkan

PAD-nya. Hal ini disebabkan dalam Undang-Undang tersebut menegaskan adanya

penambahan 4 jenis pajak, diantaranya 3 jenis pajak kabupaten / kota dan 4 jenis

retribusi. Selain itu karena adanya otonomi daerah yang diberlakukan di Indonesia

memungkinkan setiap daerah provinsi atau kabupaten kota mengatur daerahnya

sendiri termasuk dalam bidang pajak atau retribusi daerah.5

Pemberlakuan pajak dan retribusi daerah sebagai sumber penerimaan

daerah pada dasarnya tidak hanya menjadi urusan pemerintah daerah sebagai

pihak yang menetapkan dan memungut pajak dan retribusi daerah, tetapi juga

berkaitan dengan masyarakat pada umumnya.6

Di kota Padangsidimpuan angkutan umum masih menjadi suatu sarana

transportasi yang populer bagi masyarakat baik dalam menjalankan aktifitas sehari

– hari maupun dalam usaha dan peningkatan perekonomian sehingga retribusi

angkutan umum merupakan salah satu sumber PAD dan mempunyai peranan

penting terhadap pembangunan kota Padangsidimpuan.

7Sarjono soekanto,Sri Mamuji, Penelitian Hukum Normatif, suatu Tinjauan singkat, ed 1, cet 6, ( Jakarta:

Raja Grafindo Persada, 2003), Hlm 13

Semakin tinggi PAD suatu daerah semakin besar dana yang dikeluarkan

terhadap pembangunan daerah tersebut. Pengeloalaan retribusi di kota

Padangsidimpuan juga merupakan masalah yang serius bagi pemerintah daerah,

Hal ini dapat kita lihat dengan ditetapkannya PERDA Nomor 05 tahun 2010

tentang Retribusi Jasa Usaha.

Dengan adanya perda tersebut tentu diharapkan mampu mengatasi

masalah – masalah terhadap mengelolaan retribusi salah satunya retribusi bagi

angkutan umum di kota Padangsidimpuan. Namun ternyata pengelolaan retribusi

masih menemukan banyak kendala serta masih kurang optimal baik yang berasal

dari kesadaran masyarakatnya atau sistem pengelolaan oleh pemerintah daerah.

Sehingga retribusi angkutan umum belum memberikan konstribusi yang

signifikan terhadap pemasukan bagi kas pemerintah daerah.

Soerjono Soekanto melalui tulisannya mengatakan suatu masalah

sebenarnya merupakan proses yang mengalami hubungan dalam mencapai

tujuannya. Biasanya hubungan tersebut hendak diakhiri.7 Dan dengan

mempertimbangkan keterbatasan kemampuan dan waktu penulis, oleh karena itu

maka penulis tertarik dan memfokuskan terhadap judul tentang

“IMPLEMENTASI PERDA NOMOR 05 TAHUN 2010 TENTANG RETRIBUSI

JASA USAHA ANGKUTAN UMUM DITINJAU DARI HUKUM

ADMINISTRASI NEGARA ( STUDI KOTA PADANGSIDIDIMPUAN ) “ yang

diharapkan mampu menambah kontribusi terhadap kas daerah guna mendukung

pembangunan dan peningkatan perekonomian serta kesahteraan masyarakat kota

Padangsidimpuan.

B. Perumusan Masalah

Dalam penulisan suatu karya ilmiah atau skripsi maka untuk

mempermudah pembahasan perlu dibuat suatu permasalahan yang disesuaikan

dengan judul yang diajukan penulis, karena permasalahan inilah yang menjadi

dasar penulis untuk melakukan pembahasan selanjutnya.

Berdasarkan penjelasan latar belakang masalah di atas, maka secara

singkat pokok permasalahan yang akan dibahas dalam penulisan ini adalah :

1. Bagaimanakah pengelolaan retribusi jasa usaha angkutan umum sebagai

sumber PAD di kota Padangsidimpuan ?

2. Apakah pelaksanaan retribusi jasa usaha angkutan umum telah sesuai dengan

Perda Kota Padangsidimpuan Nomor 05 tahun 2010 tentang Retiribusi Jasa

Usaha ?

3. Apa saja kendala pemerintah daerah khususnya kota Padangsisimpuan dalam

hal pengelolaan retribusi jasa usaha angkutan umum ?

C. Tujuan dan Manfaat Penulisan

1. Tujuan Penulisan

Berdasarkan pokok permasalahan di atas maka penulisan ini bertujuan :

a. Untuk mengetahui proses dan cara pengelolaan retribusi angkutan umum

sebagai sumber PAD di kota Padangsidimpuan.

b. Untuk mengetahui gambaran pelaksanaan retribusi angkutan umum sesuai

perda kota Padangsidimpuan Nomor 05 tahun 2010.

c. Untuk mengetahui hal – hal yang menjadi kendala pemerintah daerah kota

Padangsidimpuan dalam pengelolaan retribusi angkutan umum.

2. Manfaat Penulisan

Menelaah batasan permasalahan di atas, penelitian ini nantinya diharapkan

memberi faedah sebagai berikut :

a. Dari segi teoritis, sebagai suatu wujud penambahan literatur di bidang

administrasi pemerintahan daerah khususnya di bidang retribusi Angkutan

Umum.

b. Dari segi praktis, sebagai wujud sumbang pikiran dan upaya pemantapan

kinerja aparatur pemerintahan di daerah terutama dalam pengelolaan retribusi

angkutan umum di daerah.

D. Keaslian Penulisan

Berdasarkan hasil penelusuran kepustakaan, ternyata penulisan yang

berkaitan dengan “Implementasi Perda Nomor 05 tentang Retribusi Jasa Usaha

Angkutan Umum Ditinjau dari Hukum Administrasi Negara ( Studi Kota

Padangsidimpuan ) , belum pernah ada sebelumnya.

Oleh karenanya dapat dikatakan bahwa penulisan ini asli dan dapat

dipertanggungjawabkan secara ilmiah.

E. Tinjauan Pustaka

Untuk memberikan pengertian yang sesuai dengan yang di harapkan,

terlebih dahulu Penulis akan mencoba menguraikan pengertian dasar dari pokok

bahasan skripsi ini yang telaah dari aspek Hukum Administrasi Negara sebagai

berikut :

1. Pengertian Implementasi

Arti kata implementasi adalah pelaksanaan atau penerapan.

8 Pengertian Implementasi Para Ahli, http://www.jualbeliforum.com/pendidikan/215357-

pengertian-implementasi-menurut-para-ahli.html , di akses Januari 29, 2014

9 Undang – Undang Nomor 12 Tahun 2011 tentang Pembentukan Peraturan Perundang – Undangan Pasal 1

angka 8

Pengertian Implementasi menurut beberapa ahli :

Majone dan Wildavsky (dalam Nurdin dan Usman, 2002), mengemukakan

implementasi sebagai evaluasi.

Browne dan Wildavsky (dalam Nurdin dan Usman, 2004:70) mengemukakan

bahwa ”implementasi adalah perluasan aktivitas yang saling menyesuaikan”.

Pengertian implementasi sebagai aktivitas yang saling menyesuaikan juga

dikemukakan oleh Mclaughin (dalam Nurdin dan Usman, 2004).

Implementasi menurut Schubert (dalam Nurdin dan Usman, 2002:70)

mengemukakan bahwa ”implementasi adalah sistem rekayasa.”

Pengertian-pengertian di atas memperlihatkan bahwa kata implementasi

bermuara pada aktivitas, adanya aksi, tindakan, atau mekanisme suatu sistem.

Ungkapan mekanisme mengandung arti bahwa implementasi bukan sekadar

aktivitas, tetapi suatu kegiatan yang terencana dan dilakukan secara

sungguh-sungguh berdasarkan acuan norma tertentu untuk mencapai tujuan kegiatan. Oleh

karena itu, implementasi tidak berdiri sendiri tetapi dipengaruhi oleh obyek

berikutnya yaitu kurikulum.8

2. Pengertian Peraturan Daerah

Perda kabupaten / kota adalah Peraturan Perundang - undangan yang

dibentuk oleh Dewan Perwakilan Rakyat Daerah Kabupaten atau Kota dengan

persetujuan bersama Bupati atau Walikota9

Hierarki peraturan perundang - undangan dalam sistem hukum di

Indonesia mengacu pada Pasal 7 Ayat (1) Undang - Undang Nomor 12 Tahun

2011 tentang Pembentukan Peraturan Perundang-Undangan sebagai berikut:

10 Ibid Pasal 7 ayat 1

a. Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

b. Ketetapan Majelis Permusyawaratan Rakyat;

c. Undang-Undang/Peraturan Pemerintah Pengganti Undang-Undang;

d. Peraturan Pemerintah;

e. Peraturan Presiden;

f. Peraturan Daerah Provinsi; dan

g. Peraturan Daerah Kabupaten / Kota.10

Dan kekuatan hukumnya ditegaskan pada pasal 7 ayat 2 :

Kekuatan hukum Peraturan Perundang-undangan sesuai dengan hierarki

sebagaimana dimaksud pada ayat (1).

Pasal 8 ayat 1 dan 2 :

(1) Jenis Peraturan Perundang-undangan ini mencakup peraturan yang

ditetapkan oleh Majelis Permusyawaratan Rakyat, Dewan Perwakilan

Rakyat, Dewan Perwakilan Daerah, Mahkamah Agung, Mahkamah

Konstitusi, Badan Pemeriksa Keuangan, Komisi Yudisial, Bank Indonesia,

Menteri, badan, lembaga, atau komisi yang setingkat yang dibentuk dengan

Undang-Undang atau Pemerintah atas perintah Undang-Undang, Dewan

Perwakilan Rakyat Daerah Provinsi, Gubernur, Dewan Perwakilan Rakyat

Daerah Kabupaten / Kota, Bupati / Walikota, Kepala Desa atau yang

setingkat.

(2) Peraturan perundang – undangan sebagaimana yang dimaksud dalam ayat

(1) diakui keberadaannya dan mempunyai kekuatan hukum mengikat

11 Ibid Pasal 7 ayat 2 12 Ibid Pasal 9 ayat 1 dan 2

13 http://tehangatsekali.blogspot.com/2011/11/tata-perundangan-menurut-uu-no12-tahun.html, diakses januari

29, 2014

14 Ibid

sepanjang diperintahkan oleh Undang – undang yang lebih Tinggi atau dibentuk berdasarkan kewenangan11

Pada pasal Pasal 9 ayat 1 dan 2 Undang – undang Nomor 12 Tahun 2011 dijelaskan bahwa Suatu undang-undang yang diduga bertentangan dengan

Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, maka

pengujiannya dilakukan oleh Mahkamah Konstitusi. Sedangkan, suatu Peraturan

Perundang-undangan di bawah Undang - Undang diduga bertentangan dengan

Undang-Undang, pengujiannya dilakukan oleh Mahkamah Agung12.

Peraturan Daerah Kabupaten / Kota, yang berlaku di kabupaten / kota

tersebut. dibentuk oleh DPRD Kabupaten / Kota dengan persetujuan bersama

Bupati / Walikota. Peraturan Daerah Kabupaten / Kota tidak subkordinat terhadap

Peraturan Daerah Provinsi. Materi muatan Peraturan Daerah Kabupaten / Kota

berisi materi muatan dalam rangka penyelenggaraan otonomi daerah dan tugas

pembantuan serta menampung kondisi khusus daerah dan/atau penjabaran lebih

lanjut Peraturan Perundang - undangan yang lebih tinggi13.

Undang-Undang Nomor 11 Tahun 2006 tentang Pemerintahan Aceh

merupakan tatanan hukum dalam sistem hukum dan sistem perundang-undangan

nasional. Dalam Pasal 1 angka 21, ditentukan bahwa “Qanun Aceh adalah

peraturan perundang-undangan sejenis peraturan daerah provinsi yang mengatur

penyelenggaraan pemerintahan dan kehidupan masyarakat Aceh.” Dalam Pasal 233 ayat (1) ditentukan bahwa “qanun dibentuk dalam rangka penyelenggaraan

Pemerintahan Aceh, pemerintahan kabupaten / kota, dan penyelenggaraan tugas

pembantuan.”14

15 Undang - Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah Pasal 1

Dari hal di atas dapat dilihat bahwa kedudukan Qanun dengan Perda Provinsi

mempunyai hubungan yang sederejat tingkatannya.

3. Pengertian Retribusi Jasa Usaha

Dalam Undang - Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan

Retribusi Daerah pasal 1 angka 64, 65, dan 67 disebutkan beberapa pengertian

antara lain :

64) Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan

orang pribadi atau badan.

65) Jasa adalah kegiatan pemerintah daerah berupa usaha dan pelayanan yang

menyebabkan barang, fasilitas, atau kemanfaatan lainnya yang dapat

dinikmati oleh orang pribadi atau badan.

67) Jasa Usaha adalah jasa yang disediakan oleh pemerintah daerah dengan

menganut prinsip-prinsip komersial karena pada dasarnya dapat pula

disediakan oleh sektor swasta.15

F. Metode Penelitian

Dalam setiap penulisan karya ilmiah diperlukan metode-metode penulisan

ilmiah untuk kesempurnaan tulisan sehingga menjadi tulisan yang benar dan dapat

dipertanggung jawabkan. Dalam hal ini penulis menggunakan dua (2) metode

pengumpulan data yaitu:

1. Penelitian Pustaka ( Library Research )

Dalam metode ini penulis melakukan penelitian melalui kepustakaan

dengan cara membaca dan mempelajari buku-buku yang berhubungan dengan

pokok permasalahan, peraturan perundang - undangan yang dianggap relevan

serta mendukung kesempurnaan skripsi ini.

2. Penelitian Lapangan ( Field Research )

Dalam hal ini penulis mengumpulkan data dari Kantor Dinas Perhubungan

Daerah Kota Padangsidimpuan yang merupakan objek dari pembahasan penulisan

ilmiah ini.

Penulis secara langsung terjun kelapangan dan langsung mengadakan

wawancara dengan Kepala Dinas Perhubungan Kota Padangsidimpuan serta

meminta data - data yang diperlukan. Dengan cara inilah Penulis mengumpulkan

data guna melengkapi dan mendukung uraian selanjutnya dalam penyelesaian

skripsi ini.

G. Sistematika Penulisan

Untuk memberikan gambaran umum tentang tulisan ini dan untuk

memudahkan pembaca untuk memahami pembahasan skripsi ini, maka

sistematika penulisan disusun sebagai berikut:

Bab I : Pendahuluan

Pada bab ini penulis mengemukakan mengenai latar belakang,

perumusan masalah, tujuan dan manfaat penulisan, keaslian

penulisan, tinjauan pustaka, metode penelitian dan sistematika

penulisan.

Bab II : Retribusi Salah Satu Sumber Pendapatan Asli Daerah

Dalam bab ini penulis menguraikan lebih lugas tentang

Pengertian Retribusi Daerah, Dasar Hukum Retribusi Daerah,

Perbedaan Retribusi dan Pajak Daerah , Pengaruh Retribusi

terhadap PAD

Bab III : Tinjauan Retribusi Angkutan Umum dan Badan Instansi sebagai

Pihak Pengelolala

Pada bab ini penulis mencoba menguraikan tentang pengertian

angkutan umum dan jenis – jenisnya, manfaat retribusi khusus terhadap angkutan umum, mengukur kinerja retribusi, dan

instansi yang berwenang mengelola retribusi angkutan umum

Bab IV : Penerapan Perda Nomor 05 Tahun 2010 tentang Retribusi Usaha

terhadap Retribusi Angkutan umum Kota Padangsidimpuan

Pada Bab ini penulis menguraikan tentang Pengelolaan retribusi

angkutan umum sebagai sumber PAD di kota Padangsidimpuan,

Pokok persoalan retribusi angkutan umum sesuai dengan Perda

Kota Padangsidmpuan Nomor 05 tahun 2010, kendala

Pemerintah Daerah Kota Padangsidimpuan dalam hal

Pengelolaan Retribusi Angkutan Umum

Bab V : Penutup

Pada bab ini penulis akan memberikan kesimpulan-kesimpulan

atas pembahasan tulisan ini, yang merupakan jawaban dari

permasalahan yang ada, selanjutnya penulis akan memberikan

saran-saran sebagai sumbangan penulisan atau pendapat yang

mungkin bermanfaat dalam hal pengelolaan Retribusi Angkutan

Umum di kota Padangsidimpuan

16 W.J.S. Poerwardarminta, Kamus Umum Bahasa Indonesia Edisi Ketiga ( Jakarta : Balai Pustaka,2003) hlm

975

17 Undang -Undang Nomor 28 Tahun 2009 . Op.Cit. Pasal 1 Angka 64 BAB II

RETRIBUSI SALAH SATU SUMBER PENDAPATAN ASLI DAERAH

A. Pengertian Retribusi Daerah

Retribusi merupakan suatu kata yang sudah familier dan sering di dengar

dalam menjalankan suatu aktifitas kehidupan sehari – hari. Retribusi sering dilihat di tempat – tempat umum seperti di pasar, terminal, tempat rekreasi atau

tempat – tempat tertentu yang digunakan dan dimanfaatkan oleh masyarakat umum. Secara awam retribusi merupakan suatu pungutan atas pemakaian dan

pemanfaatan suatu fasilitas tertentu. Namun apakah semua pungutan – pungutan

atas fasilitas tertentu merupakan suatu retribusi atau tidak semua pungutan atas

beragam fasilitas yang digunakan merupakan retribusi.

Menurut Kamus Besar Bahasa Indonesia arti kata retribusi adalah

pengembalian, penggantian kerugian, pemungutan uang oleh pemerintah (

kotapraja dsb ) sebagai balas jasa.16

Retribusi menurut undang – undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah pengertian retribusi adalah sebagai berikut:

Retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh

pemerintah daerah untuk kepentingan orang pribadi atau badan.17

Hal ini dapat dipahami ketika melakukan pembayaran retribusi daerah,

maka pembayaran yang dilakukan merupakan kompensasi atas sebuah jasa /

layanan yang diberikan oleh pemerintah daerah, atau bila seseorang ingin

18Ibid Pasal 1 Angka 65

menikmati jasa yang disediakan oleh pemerintah daerah, ia harus membayar

retribusi yang ditetapkan sesuai dengan ketentuan yang berlaku. Apabila ada

sebuah pungutan yang dinamakan retribusi namun tidak terdapat jasa / layanan

yang diberikan kepada pembayar retribusi, maka pada hakikatnya pembayaran

tersebut tidak dapat dikategorikan sebagai retribusi.

Sedangkan pengertian jasa sebagaimana yang dimaksud dalam hal di atas

adalah kegiatan pemerintah daerah berupa usaha dan pelayanan yang

menyebabkan barang, fasilitas, atau kemanfaatan lainnya, dapat dinikmati oleh

orang pribadi atau badan.18

Rohmat Sumitro mengatakan bahwa retribusi daerah adalah pembayaran

kepada negara yang dilakukan kepada mereka yang menggunakan jasa – jasa negara, artinya retribusi daerah sebagai pembayaran atas jasa atau karena

mendapat pekerjaan usaha atau milik daerah bagi yang berkepentingan, atau jasa

yang diberikan daerah baik secara langsung maupun tidak langsung. Oleh karena

itu, setiap pungutan yang dilakukan oleh pemerintah daerah senantiasa

berdasarkan prestasi dan jasa yang diberikan kepada masyarakat, sehingga

keleluasaan retribusi daerah terletak pada yang dapat dinikmati oleh masyarakat.

Jadi retribusi sangat berhubungan erat dengan jasa layanan yang diberikan

pemerintah daerah kepada yang membutuhkan.

Menurut Davey, pembayaran retribusi harus memenuhi dua syarat, yaitu :

a. Dasar untuk mengenakan retribusi biasanya harus didasarkan pada total cost

dari pada pelayanan – pelayanan yang disediakan: dan

19 Adrian Sutedi. Op.Cit hlm 74 – 75

20 Darwin, MBP, Pajak Daerah & Retribusi Daerah ( Jakarta : Mitra Wacana Media, 2010 ) hlm 166

b. Dalam beberapa hal tersebut retribusi biasanya harus didasarkan pada

kesinambungan harga jasa suatu pelayanan yaitu atas dasar mencari

keuntungan.

Sehingga dari definisi tersebut menurut Josep Riwu Kaho, ada beberapa ciri

retribusi, yaitu :

a. Retribusi dipungut oleh negara

b. Dalam pungutan terdapat paksaan secara ekonomis

c. Adanya kontra prestasi yang secara langsung dapat ditunjuk

d. Retribusi dikenakan kepada setiap orang / badan yang menggunakan /

mengenyam jasa – jasa yang disediakan oleh negara19

Objek Retribusi Daerah adalah berbagai jenis jasa tertentu yang

disediakan oleh pemerintah. Tidak semua jasa yang diberikan oleh pemerintah

daerah dapat dipungut retribusinya, tetapi hanya jenis – jenis jasa tertentu saja yang meneurut pertimbangan sosial - ekonomi layak dijadikan sebagai objek

retribusi. Jasa tertentu tersebut dikelompokkan kedalam tiga golongan yaitu Jasa

Umum, Jasa Usaha dan Perizinan Tertentu.20

Penggolongan jenis retribusi ini dimaksudkan guna menetapkan

kebijaksanaan umum tentang prinsip dan sasaran dalam penetapan tarif retribusi

yang di tentukan. Penetapan jenis retribusi dalam tiga golongan tersebut

dimaksudkna juga agar tercipta ketertiban dalam penerapannya, sehingga dapat

memberikan kepastian bagi masyarakat dan disesuaikan dengan kebutuhan nyata

daerah yang bersangkutan.

21 Undang – Undang Nomor 28 Tahun 2009 . Op.Cit. Pasal 108 Ayat 1 22 Ibid Pasal 1 Angka 66

23 Ibid Pasal 109

Sesuai Undang-Undang Nomor 34 Tahun 2000 Pasal 18 ayat 2 tentang

Perubahan Atas Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah

dan Retribusi Daerah dan Undang-Undang Nomor 28 Tahun 2009 Pasal 108 ayat

1 tentang Pajak Daerah dan Retribusi Daerah, retribusi daerah dibagi atas tiga

golongan, sebagaimana disebut di bawah ini:

a. Retribusi Jasa Umum

b. Retribusi Jasa Usaha

c. Retribusi Perizinan Tertentu21

Definisi dan Pengertian dari ketiga golongan tersebut dijelaskan dalam undang –

undang yaitu sebagai berikut :

a. Retribusi Jasa Umum

Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh

pemerintah daerah, untuk tujuan kepentingan dan kemanfaatan umum serta dapat

dinikmati oleh orang pribadi atau badan.22

Objek retribusi jasa umum adalah pelayanan yang disediakan atau diberikan

pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat

dinikmati oleh orang pribadi atau badan23.

Jenis-jenis retribusi jasa umum sebagaimana yang diatur dalam Undang -

Undang Nomor 28 Tahun 2009 Pasal 110 tentang Pajak Daerah dan Retribusi

Daerah, adalah sebagai berikut:

1) Retribusi Pelayanan Kesehatan

2) Retribusi Pelayanan Persampahan/Kebersihan

24 Ibid Pasal 110 25 Ibid Pasal 1 Angka 67

3) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan

Sipil

4) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat

5) Retribusi Pelayanan Parkir di Tepi Jalan Umum

6) Retribusi Pelayanan Pasar

7) Retribusi Pengujian Kendaraan Bermotor

8) Retribusi Pemeriksaan Alat Pemadam Kebakaran

9) Retribusi Penggantian Biaya Cetak Peta

10)Retribusi Penyediaan dan atau Penyedotan Kakus

11)Retribusi Pengolahan Limbah Cair

12)Retribusi Pelayanan Tera/Tera Ulang

13)Retribusi Pelayanan Pendidikan

14)Retribusi Pengendalian Menara Telekomunikasi.24

b. Retribusi Jasa Usaha

Retribusi jasa usaha adalah retribusi atas jasa yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya

dapat pula disediakan oleh sector swasta.25

Objek retribusi jasa usaha adalah pelayanan yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial yang meliputi :

1) Pelayanan dengan menggunakan / memanfaatkan kekayaan daerah yang

belum dimanfaatkan secara optimal; dan/atau

26 Ibid Pasal 126 27 Ibid Pasal 127 28 Ibid Pasal 1 Angka 68

2) Pelayanan oleh Pemerintah Daerah sepanjang belum disediakan secara

memadai oleh pihak swasta.26

Jenis-jenis retribusi jasa usaha sebagaimana yang diatur dalam

Undang-Undang Nomor 28 Tahun 2009 Pasal 127 tentang Pajak Daerah dan Retribusi

Daerah, adalah sebagai berikut.

1) Retribusi Pemakaian Kekayaan Daerah

2) Retribusi Pasar Grosir dan atau Pertokoan

3) Retribusi Tempat Pelelangan

4) Retribusi Terminal

5) Retribusi Tempat Khusus Parkir

6) Retribusi Tempat Penginapan/Pesanggrahan/Villa

7) Retribusi Rumah Potong Hewan

8) Retribusi Pelayanan Kepelabuhanan

9) Retribusi Tempat Rekreasi dan Olahraga

10)Retribusi Penyeberangan di Air

11)Retribusi Penjualan Produksi Usaha Daerah27

c. Retribusi Perizinan Tertentu

Retribusi Perizinan Tertentu adalah retribusi atas kegiatan tertentu

pemerintah daerah dalam rangka pemberian izin kepada orang pribadi atau badan

yang dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan

atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang,

prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan

menjaga kelestarian lingkungan.28

29 Ibid Pasal 140 30 Ibid Pasal 141

Objek retribusi perizinan tertentu adalah kegiatan tertentu pemerintah

daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang

dimaksudkan untuk pembinaan, pengaturan, pengendalian dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana,

sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga

kelestarian lingkungan.29

Jenis-jenis retribusi perizinan tertentu sebagaimana yang diatur dalam

Undang - Undang Nomor 28 Tahun 2009 Pasal 141 tentang Pajak Daerah dan

Retribusi Daerah, adalah sebagai berikut :

1) Retribusi Izin Mendirikan Bangunan

2) Retribusi Izin Tempat Penjualan Minuman Beralkohol

3) Retribusi Izin Gangguan

4) Retribusi Izin Trayek

5) Retribusi Izin Usaha Perikanan30

Di dalam Pasal 149 Undang – undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah, bahwa :

(1) Jenis Retribusi Jasa Umum dan Retribusi Perizinan Tertentu sebagaimana

dimaksud dalam Pasal 110 ayat (1) dan Pasal 141, untuk Daerah provinsi dan

Daerah kabupaten/kota disesuaikan dengan kewenangan Daerah

masingmasing sebagaimana diatur dalam peraturan perundangundangan.

(2) Jenis Retribusi Jasa Usaha sebagaimana dimaksud dalam Pasal 127, untuk

Daerah provinsi dan Daerah kabupaten / kota disesuaikan dengan jasa /

pelayanan yang diberikan oleh Daerah masing - masing rincian jenis

31 Ibid Pasal 149

objek dari setiap retribusi sebagaimana dimaksud dalam Pasal 110 ayat (1), Pasal

127, dan Pasal 141 diatur dalam Peraturan Daerah yang bersangkutan.31

Dari ketentuan pasal tersebut dapat kita lihat bahwa untuk menentukan

macam – macam rincian objek retribusi, baik berupa jenis Retribusi Umum,

Retribusi Jasa Usaha dan Retribusi Perizinan Tertentu disesuaikan dengan

pelayanan / jasa masing – masing daerah Provinsi dan daerah Kabupaten / kota dan diatur dalam Peraturan Daerah yang bersangkutan

Untuk jenis objek yang tidak diatur dalam Undang – Undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah dapat juga di atur dalam

Peraturan Pemerintah dengan memperhatikan kriteria – kriteria sebagai berikut : 1) Kriteria Retribusi Jasa Umum:

a. Retribusi Jasa Umum bersifat bukan pajak dan bersifat bukan Retribusi

Jasa Usaha atau Retribusi Perizinan Tertentu;

b. Jasa yang bersangkutan merupakan kewenangan Daerah dalam rangka

pelaksanaan desentralisasi;

c. Jasa tersebut memberi manfaat khusus bagi orang pribadi atau Badan yang

diharuskan membayar retribusi, disamping untuk melayani kepentingan

dan kemanfaatan umum;

d. Jasa tersebut hanya diberikan kepada orang pribadi atau Badan yang

membayar retribusi dengan memberikan keringanan bagi masyarakat yang

tidak mampu;

e. Retribusi tidak bertentangan dengan kebijakan nasional mengenai

penyelenggaraannya;

32 Ibid Pasal 150

f. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah

satu sumber pendapatan daerah yang potensial; dan

g. Pemungutan Retribusi memungkinkan penyediaan jasa tersebut dengan

tingkat dan/atau kualitas pelayanan yang lebih baik.

2) Untuk Kriteria Retribusi Jasa Usaha:

a. Retribusi Jasa Usaha bersifat bukan pajak dan bersifat bukan Retribusi

Jasa Umum atau Retribusi Perizinan Tertentu; dan

b. Jasa yang bersangkutan adalah jasa yang bersifat komersial yang

seyogyanya disediakan oleh sektor swasta tetapi belum memadai atau

terdapatnya harta yang dimiliki/dikuasai Daerah yang belum dimanfaatkan

secara penuh oleh Pemerintah Daerah.

3) Untuk Kriteria Retribusi Perizinan Tertentu:

a. Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan

kepada Daerah dalam rangka asas desentralisasi;

b. Perizinan tersebut benar - benar diperlukan guna melindungi kepentingan

umum; dan

c. Biaya yang menjadi beban Daerah dalam penyelenggaraan izin tersebut

dan biaya untuk menanggulangi dampak negatif dari pemberian izin

tersebut cukup besar sehingga layak dibiayai dari retribusi perizinan;32

B. Dasar Hukum Retribusi Daerah

Sejarah pemungutan pajak dan retribusi mengalami perubahan dari masa

ke masa sesuai dengan perkembangan masyarakat dan negara baik dibidang

33 Panca Kurniawan dan Agus Purwanto, Pajak Daerah dan Retribusi Daerah di Indonesia, ( Malang:

Bayumedia, 2006) hlm 1

34 Adrian Sutedi. Op.Cit hlm 13

kenegaraan maupun dibidang sosial dan ekonomi. Pada mulanya pajak dan

retribusi merupakan suatu pungutan, tetapi hanya merupakan pemberian sukarela

oleh rakyat kepada raja dalam memelihara kepentingan negara seperti menjaga

keamanan negara menyediakan jalan umum, membayar gaji pegawai dan lain

sebagainya. Namun setelah terbentuknya suatu Negara, pajak merupakan iuran

wajib rakyat kepada negara. Dari pajak ini yang mana akan digunakan untuk

membiayai kegiatan pemerintahan, pelaksanaan tugas-tugas rutin pemerintahan

dan pembangunan daerah.33

Namun setelah Indonesia merdeka pemungutuan pajak dan retribusi

haruslah mempunyai dasar hukum yang kuat untuk menjamin kelancaran

pengenaan dan pemungutunya.

Dasar konstitusional pemungutan pajak di Indonesia ialah Pasal 23 ayat ( 2

), yang di amandemen dengan pasal 23 A Undang – Undang dasar Negara

Republik Indonesia Tahun 1945. Pasal tersebut menghendaki, “ Pajak dan

pungutan lain yang bersifat memaksa untuk keperluan negara diatur dengan

Undang – undang”. Konsekuensi adanya pasal tersebut ialah negara memiliki kewajiban membuat aturan hukum yang berbentuk peraturan perpajakan. Aturan

hukum dibidang perpajakan yang dibuat oleh negara berdasarkan prosedur yang

ditetapkan oleh Undang – Undang Dasar Negara Republik Indonesia , dimana

akhirnya ‘melahirkan’ Hukum Pajak dan Retribusi Nasional.”34

Sampai tahun 1997 hukum pajak dan retribusi daerah didasarkan pada

berbagai peraturan – peraturan yang berumur lama dan umumnya dibuat pada

masa awal kemerdekaan Indonesia seperti Undang – Undang Darurat Nomor 1957

35 Marihot P Siahaan. Op.Cit hlm 31

tentang Peraturan Pajak Daerah atau bahkan ada beberapa peraturan yang dibuat

pada masa Belanda yang jelas dibuat untuk kepentingan pemerintah Belanda.

Karena peraturan yang sudah tua maka pada tahun 1997 pemerintah Indonesia

melakukan suatu reformasi terhadap peraturan pajak dan retribusi daerah karena

dianggap kondisinya sudah jauh berbeda terhadap perkembangan politik ekonomi

dan sosial budaya yang berlangsung di Indonesia saat itu. Selain itu peraturan

yang lama tidak mengatur kejelasan dalam penetapan objek pajak atapun objek

retribusi serta dapat menimbulkan pungutan berganda sehingga di undangkanlah

Undang – Undang Nomor 18 tahun 1997 tentang Pajak Daearah dan Retribui

Daerah dan mulai berlaku pada tanggal 23 Mei 1997.

Sejalan dengan tujuan yang ingin dicapai dengan pembentukan Undang – undang Pajak Daerah dan Retribusi Daerah , Undang – Undang Nomor 18 tahun

1997 tentang Pajak Daerah dan Retribusi Daerah menetapkan ketentuan – ketentuan pokok yang memberikan pedoman kebijaksanaan dan arahan bagi

daerah dalam pelaksanaan pemungutan pajak dan retribusi, sekaligus menetapkan

pengaturan yang cukup rinci untuk menjamin penerapan prosedur umum

perpajakan daearah dan retribusi daerah.35

Sehubungan dengan hal tersebut ,Undang – undang Nomor 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah dibuat pemerintah dan DPR dengan

tujuan:

a. Untuk menyederhanakan dan memperbaiki jenis dan struktur perpajakan

daerah

b. Meningkatkan peningkatan pendapatan daerah

36 Ibid hlm 33

c. Memperbaiki sistem administrasi perpajakan daerah dan retribusi daerah

sejalan dengan sistem administrasi perpajakan Nasional

d. Mengklasifikasikan retribusi daearah

e. Menyederhanakan tarif pajak dan retribusi daerah36

Dengan berlakunya Undang – Undang Nomor 18 tahun 1997 tentang Pajak dan Retribusi daerah maka peraturan – peraturan yang diberlakukan sebelumnya seperti Ordonansi, Undang – Undang, Undang – Undang Darurat,

Peraturan Pemerintah yang mengatur tentang pajak dan retribusi daerah

dinyatakan tidak berlaku lagi. Ketentuan – ketentuan atau dasar hukum yang

dinyatakan tidak berlaku lagi diantaranya adalah :

a. Ordonansi Pajak Kenderaan Bermotor 1934

b. Ordonansi Pajak Potong 1936

c. Undang – undang Nomor 12 tahun 1947 tentang Pajak Radio sebagaimana telah ditambah dan diubah dengan Undang – Undang Darurat Nomor 25 tahun

1957

d. Undang – undang Nomor 14 tahun 1947 tentang Pajak Pembangunan I sebagaimana telah ditambah dan diubah dengan Undang – Undang Darurat

Nomor 25 Tahun 1957

e. Pasal 3 ayat 1 huruf e,f,g, dan h Undang – undang Nomor 32 Tahun 1956

tentang Perimbangan Keuangan antara Negara dan Daerah – daerah yang berhak mengurus rumah tangganya sendiri

f. Undang – undang Darurat Nomor 11 tahun 1957 tentang Peraturan Umum

Pajak Daerah

37 Ibid hlm 36

g. Undang – undang Darurat Nomor 12 tahun 1957 tentang Peraturan umum Retribusi daerah

h. Undang – undang Nomor 74 Tahun 1958 tentang Pajak Bangunan Asing sebagaimana telah ditambah dan di ubah dengan Undang – undang darurat

Nomor 87 tahun 1958

i. Undang – undang No 27 Prp. Tahun 1959 tentang Bea Balik Nama Kenderaan Bermotor dan

j. Undang – undang Nomor 10 tahun 1968 tentang penyerahan Pajak – pajak Negara, Bea Balik Nama Kendaraan Bermotor, Pajak Bangsa Asing, dan

Pajak Radio kepada daerah 37

Namun karena perkembangan politik di Indonesia bergerak begitu cepat

khusus dalam hal sistem pemerintahan daerah yang dapat kita lihat dengan

lahirnya Undang – undang Nomor 22 tahun 1997 tentang Pemerintahan Daerah, yang mengatur tentang pemberian otonomi yang lebih luas kepada daerah serta

lahirnya Undang – undang Nomor 25 tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah maka tentu perubahan ini juga berpengaruh

terhadap dasar hukum peraturan pajak dan retribusi di Indonesia, mengingat

Undang – undang Nomor 18 tahun 1997 tentang Pajak Daerah dan Retribusi dibuat dengan didasarkan pada Undang – Undang Nomor 5 tahun 1974 tentang

Pemerintahan Daerah, untuk menyesuaikan perubahan tersebut pemerintah dan

DPR menganggap perlu untuk mengubah Undang – Undang Nomor 18 tahun 1997 dengan melahirkan Undang – undang Nomor 34 Tahun 2000 tentang

Perubahan Undang – undang Nomor 18 tahun 1997 tentang Pajak daerah dan

38 Ibid hlm 40

Retribusi Daerah, yang di undangkan dan mulai berlaku pada tanggal 20

Desember 2000.

Sejalan dengan tujuan yang ingin dicapai dengan pembentukan Undang – undang nomor 34 tahun 2000, maka undang – undang tersebut menetapkan

ketentuan – ketentuan pokok yang memberikan pedoman kebijakan dan arahan bagi daerah dalam pelaksanaan pemungutan pajak dan retribusi daerah, sekaligus

menetapkan pengaturan untuk menjamin penerapam prosedur umum perpajakan

daerah dan retribusi daerah. Meskipun beberapa jenis pajak dan retribusi daerah

sudah ditetapkan dalam Undang – undang Nomor 34 tahun 2000 tentang

Perubahan Undang – undang Nomor 18 tahun 1997 tentang Pajak Daerah dan Retribusi Daerah , daerah kabupaten / kota diberi peluang dalam menggali potensi

sumber – sumber keuangannya dengan menetapkan jenis pajak dan retribusi selain

yang telah ditetapkan sepanjang memenuhi kriteria yang telah ditetapkan dan

sesuai dengan aspirasi masyarakat.38

Karena perubahan sistim pemerintah daerah dan perimbangan keuangan

pusat dan daerah terus berkembang yang ditandai dengan Undang – undang pemerintahan daerah yang telah diganti menjadi Undang – Undang Nomor 32

tahun 2004 tentang Pemerintah Daerah dan dengan beberapa kali perubahan yang

terakhir dengan undang – undang Nomor 12 Tahun 2008 tentang Perubahan

Kedua Atas Undang – Undang Pemerintahan Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat

dan Pemerintahan Daerah maka untuk menyesuaikan kebijakan otonomi daerah

tersebut sehingga lahir pulalah Undang - Undang Nomor 28 tahun 2009 tentang

39 Pengertian Pajak dan Retribusi, http://wandylee.wordpress.com/tag/perbedaan-pajak-dan-retribusi/

diakses 12 februari 2014

Pajak Daerah dan Retribusi Daerah yang mulai berlaku sejak tanggal 1 januari

2010.

Adapun pokok – pokok perubahan dari Undang – undang nomor 34 tahun 2000 tentang Perubahan Undang – undang Nomor 18 tahun 1997 tentang Pajak

Daerah dan Retribusi Daerah terhadap Undang – undang Nomor 28 tahun 2009 adalah :

a. Mengubah sistim pemungutan pajak dan retribusi daerah

b. Memperluas objek pajak daerah dan retribusi daerah

c. Menambah jenis pajak daerah dan retribusi daerah

d. Menaikkan tarif maksimum beberapa pajak daerah

e. Memberikan diskresi penetapan tarif pajak kepada daerah

f. Mengubah sistim pengawasan

g. Mengenakan sanksi bagi yang melanggar ketentuan PDRD

h. Bagi Hasil Pajak Provinsi

i. Earmarking

j. Insentif Pemungutan 39

Undang – undang Nomor 28 tahun 2009 tentang Pajak dan Daerah ini lah

yang samapai sekarang tetap menjadi suatu acuan atupun landasan yuridis dalam

hal pemungutan pajak dan retribusi daerah di Indonesia ditambah dengan

Peraturan – peraturan pemerintah yang mendukung palaksannaannya seperti PP No 65 tahun 2001 tentang Pajak Daerah dan PP No 66 tahun 2001 tentang

Retribusi Daerah, Keputusan Presiden, Keputusan Menteri Dalam Negeri,

40 Marihot P Siahaan. Op.Cit hlm 7

Keputusan Menteri Keuangan dan Peraturan Daerah Provinsi ataupun Peraturan

Daerah Kabupaten/ Daerah bidang pajak dan retribusi.

Sebagaimana hal di atas bahwa peraturan yang berlaku untuk mengatur

Retribusi Dearah di kota Padangsidimpuan diatur dalam Perda Nomor 05 Tahun

2010 tentang Retribusi Jasa usaha.

C. Perbedaan Pajak dan Retribusi Daerah

Dalam kehidupan kita tentu kita seringkali mendengar istilah tentang pajak

dan juga retribusi. Kedua istilah tersebut baik pajak maupun retribusi dalam

praktiknya sama – sama berupa pungutan. Namun ada beberapa hal yang membedakan keduanya. Di setiap tempat wisata misalnya, tentu kita mendengar

istilah biaya retribusi pada saat memasuki tempat wisata tersebut.

Sedangkan istilah pajak kerap kali kita dengar sebagai tagihan terhadap

biaya operasional barang yang kita miliki, misalnya pajak sepeda motor. Untuk

mengetahui apa perbedaan pajak dan retribusi, kita dapat mencermatinya dari

berbagai macam hal.

Dari segi definisinya, secara umum pajak adalah pungutan dari masyarakat

oleh negara ( pemerintah ) berdasarkan undang – undang yang bersifat dapat

dipaksakan dan terutang oleh yang wajib membayarnya dengan tidak medapat

prestasi kembali ( kontra prestasi / balas jasa secara langsung, yang hasilnya

digunakan untuk membiayai pengeluaran negara dalam penyelenggaraan

pemerintahan dan pembangunan.40 Contohnya adalah PPh dan PPN.

Ditinjau dari lembaga pemungutannya, Pajak dibedakan menjadi dua,

yaitu pajak pusat ( disebut jupa pajak negara ) dan pajak daerah. Pembagian jenis

pajak ini di Indonesia terkait dengan hierarki pemerintahan yang berwenang

menjalankan pemerintahan dan memungut sumber pendapatan negara, khususnya

pada masa otonomi daerah dewasa ini. Secara garis besar, hierarki pemerintahan

di Indonesia dibagi menjadi dua, yaitu pemerintah pusat dan pemerintah daerah.

Kemudian pemerintah daerah dibagi lagi menjadi dua, yaitu pemerintah provinsi

dan pemerintah kabupaten / kota. Dengan demikian, pembagian jenis pajak

menurut lembaga pemungutannya di Indonesia dibagi menjadi dua, yaitu pajak

pusat dan pajak daerah, dan pajak daerah yang terbagi dua yaitu pajak provinsi

dan pajak kabupaten / kota. Setiap tingkatan pemerintah hanya dapat memungut

pajak yang ditetapkan menjadi kewenangannya, dan tidak boleh memungut pajak

yang bukan kewenanngannya. Hal ini dimaksudkan untuk menghindari adanya

tumpang tindih ( perebutan kewenangan ) dalam pemungutan pajak terhadap

masyarakat.

Pajak pusat adalah pajak yang ditetapkan oleh pemerintah pusat melalui

undang – undang , yang wewenang pemungutannya ada pada pemerintah pusat

dan hasilnya digunakan untuk membiayai pengeluaran pemerintah pusat dan

pembangunan. Pajak pusat dipungut oleh pemerintah pusat yang

penyelengaraanya dilaksanakan oleh Kementrian Keuangan Republik Indonesia

dan hasilnya digunakan untuk pembiayaan rumah tangga negara pada umumnya.

Pajak yang termasuk pajak pusat di Indonesia saat ini adalah Pajak Penghasilan (

PPh ), Pajak Pertambahan Nilai atas Barang dan Jasa ( PPN ), Pajak Penjualan

41Ibid hlm 9

42Undang -Undang Nomor 28 Tahun 2009 .Op.Cit. Pasal 1 Angka 10

atas Barang Mewah ( PPnBM), Pajak Bumi dan Bangunan ( PBB ), Bea Materai,

Bea Perolehan Hak atas Tanah dan Bangunan ( BPHTB ), serta Bea masuk, Bea

Keluar ( Pajak ekspor ) , dan Cukai ( yang dikelola oleh Direktorat Jenderal Bea

dan Cukai Kementrian Keuangan Republik Indonesia ).41

Pajak Daerah, yang selanjutnya disebut Pajak adalah kontribusi wajib

kepada Daerah yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya

kemakmuran rakyat.42 Dengan demikian, pajak daerah merupakan pajak yang

ditetapkan oleh pemerintah daerah dengan Peraturan Daerah ( PERDA ) , yang

wewenang pemungutannya dilaksanakan oleh pemerintah daerah dan hasilnya

digunakan untuk membiayai pengeluaran daerah dalam melaksanakan

penyelenggaraan pemerintahan dan pembangunan di daerah. Karena pemerintah

daerah di Indonesia terbagi menjadi dua, yaitu pemerintah provinsi dan

pemerintah kabupaten / kota, yang diberi kewenangan untuk melaksanakan

otonomi daerah, sehingga pajak daerah pun dibagi atas dua bagian yaitu pajak

provinsi dan pajak kabupaten kota.

Berdasarkan definisi pajak, dapat ditarik kesimpulan tentang ciri – ciri yang melekat pada pengertian pajak, yaitu sebagai berikut :

a. Pajak dipungut oleh negara, baik oleh pemerintah pusat maupun pemerintah

daerah, berdasarkan kekuatan undang – undang serta aturan pelaksananya b. Pembayaran pajak harus masuk kepada kas negara, yaitu kas pemerintah pusat

atau kas pemerintah daearah ( sesuai dengan jenis pajak yang di pungut )

43 Amin widjaya Tunggal, Pelaksanaan Pajak Penghasilan Perseorangan ( Jakarta: Rineka cipta, 1991 )

hlm 15

44Adrian Sutedi . Op.Cit. hlm 74 - 75

c. Dalam pembayaran pajak tidak dapat ditunjukkan adanya kontra prestasi

individu oleh