ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. INDOFOOD SUKSES MAKMUR, Tbk

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh:

Arda Aftitik Daroaini 201110160311211

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS SUMBER DAN PENGGUNAAN MODAL KERJA PADA PT. INDOFOOD SUKSES MAKMUR, Tbk

SKRIPSI

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajad Sarjana Ekonomi

Oleh:

Arda Aftitik Daroaini 201110160311211

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MALANG

SURAT PERNYATAAN

Yang bertanda tangan dibawah ini :

Nama : Arda Aftitik Daroaini

NIM : 201110160311211

Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

Universitas Muhammadiyah Malang

Dengan ini menyatakan yang sebesar-besarnya bahwa :

1. Tugas akhir dengan judul “ANALISIS SUMBER DAN PENGGUNAAN

MODAL KERJA PADA PT, INDOFOOD SUKSES MAKMUR, Tbk”

adalah hasil karya saya, dalam naskah tugas akhir ini tidak terdapat karya ilmiah yang pernah diajukan oleh orang lain untuk memperoleh gelar akademik di suatu perguruan tinggi, dan tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan orang lain, baik sebagian ataupun keseluruhan, kecuali yang secara tertulis dikutip dalam naskah ini disebutkan dalam sumber kutipan daftar pustaka.

2. Apabila ternyata di dalam tugas akhir ini dapat dilakukan unsur-unsur PLAGIASI saya bersedia TUGAS AKHIR INI DIGUGURKAN dan

GELAR AKADEMIK YANG TELAH SAYA PEROLEH

DIBATALKAN. Serta diproses sesuai dengan ketentuan hukum yang berlaku.

3. Tugas akhir ini dapat dijadikan sumber pustaka yang merupakan HAK BEBAS ROYALTI NON EKSKLUSIF.

Demikian pernyataan saya buat dengan sebenar-benarnya untuk digunakan sebagaimana mestinya.

Malang, 30 Mei 2015 Mahasiswa

KATA PENGANTAR

Assalamu‘alaikum Wr. Wb.

Alhamdulillahi Rabbil ‘alamin. Segala puji dan syukur kepada Allah SWT,

Tuhan semesta alam yang telah memberikan segala rahmat, hidayah serta

karunia-Nya sehingga peneliti dapat menyelesaikan skripsi ini dengan judul “ Analisis

Sumber dan Penggunaan Modal Kerja Pada PT. Indofood Sukses Makmur, Tbk di

Bursa Efek Indonesia Tahun 2011-2013”.

Penyusunan skripsi ini diajukan dalam rangka memenuhi persyaratan

mencapai gelar Sarjana Ekonomi Program Studi Manajemen pada Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

Selama menyusun skripsi ini, peneliti sangat terbantu oleh partisipasi dari

banyak pihak yang terlibat secara langsung maupun tidak langsung. Atas bantuan,

motivasi, serta masukannya, oleh karena itu dalam kesempatan ini peneliti

mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Dr, Nazaruddin Malik, M. Si,. selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang yang telah memberikan persetujuan

dalam penelitian ini.

2. Dr. Marsudi, M.M selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Malang yang telah memberikan ijin dan

dukungan kepada peneliti.

3. Drs. M. Jihadi, M.Si selaku dosen pembimbing I yang telah meluangkan

4. Dra. Dewi Nurjannah, M.M selaku dosen pembimbing II yang telah

meluangkan waktu, tenaga dan pikiran untuk memberikan saran dan kritik

kepada peneliti.

5. Seluruh mahasiswa Fakultas Ekonomi dan Bisnis Universitas

Muhammadiyah Malang yang telah meluangkan waktunya serta banyak

membantu hingga terselesaikannya skripsi ini.

6. Segenap Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Malang yang telah memberikan pendidikan, bimbingan dan bantuan kepada

peneliti.

7. Kedua orang tuaku Bapak dan Ibu tercinta yang sangat sabar membimbing

dan menasehati serta memberikan curahan hatinya dan doa untukku.

8. Adik-adikku tercinta (Valencia dan Surayya), terima kasih telah banyak

menghibur dan semangat yang telah diberikan.

9. Sahabat dan teman seperjuangan dibangku kuliah angkatan 2011 yang

benar-benar tercinta semoga kita semua dapat berhasil dan sukses.

Disadari bahwa dengan kekurangan dan keterbatasan yang dimiliki

penelitian, oleh karena itu peneliti mengharapkan saran yang membangun agar

tulisan ini bermanfaat bagi yang membutuhkan.

Wasalamu‘alaikum Wr. Wb.

Malang, 20 Maret 2015

Peneliti

DAFTAR ISI

Halaman

ABSTRAK ... iii

ABSTRACT ... iv

KATA PENGANTAR ... v

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 4

C. Pembatasan Masalah ... 4

D. Tujuan dan Kegunaan Masalah ... 4

BAB II. TINJAUAN PUSTAKA ... 6

A. Landasan Penelitian Terdahulu ... 6

B. Landasan Teori ... 7

C. Kerangka Pikir ... 21

BAB III. METODE PENELITIAN ... 23

A. Jenis Penelitian ... 23

B. Definisi Operasional Variabel ... 23

Halaman

D. Teknik Pengumpulan Data ... 27

E. Teknik Analisis Data ... 28

BAB IV. HASIL PENELITIAN ... 31

A. Gambaran Umum Perusahaan ... 31

B. Analisis Data ... 33

C. Pembahasan Hasil Analisis Data ... 68

BAB V. SIMPULAN DAN SARAN ... 73

A. Simpulan ... 73

B. Saran ... 73

DAFTAR TABEL

Halaman

Tabel 1.1 Data Perkembangan PT.Indofood Sukses Makmur Tbk ... 3

Tabel 4.1 Divisi Produk yang Di Hasilkan PT. Indofood

Sukses Makmur, Tbk ... 33

Tabel 4.2 Neraca Perbandingan PT. Indofood Sukses Makmur, Tbk

Tahun 2011-2012 ... 34

Tabel 4.3 Neraca Perbandingan PT. Indofood Sukses Makmur, Tbk

Tahun 2012-2013 ... 37

Tabel 4.4 Laporan Perubahan Modal Kerja PT. Indofood

Sukses Makmur, Tbk Tahun 2011-2012 ... 41

Tabel 4.5 Laporan Perubahan Modal Kerja PT. Indofood

Sukses Makmur, Tbk Tahun 2012-2013 ... 43

Tabel 4.6 Sumber Dan Penggunaan Modal Kerja PT. Indofood

Sukses Makmur Tbk Tahun 2011-2012 ... 45

Tabel 4.7 Sumber Dan Penggunaan Modal Kerja PT. Indofood

Sukses Makmur, Tbk Tahun 2012-2013 ... 47

Tabel 4.8 Rekapitulasi Laporan Sumber Dan Penggunaan Modal Kerja

PT.Indofood Sukses Makmur, Tbk Tahun 2011-2012 ... 50

Tabel 4.9 Rekapitulasi Laporan Sumber Dan Penggunaan Modal Kerja

PT.Indofood Sukses Makmur, Tbk Tahun 2012-2013 ... 54

Halaman

Penggunaan Modal Kerja PT.Indofood Sukses Makmur Tbk

Tahun 2011-2013 ... 58

Tabel 4.11 Rekapitulasi Kebutuhan Modal Kerja 2011-2013 ... 59

Tabel 4.12 Rekapitulasi Profit Margin ... 62

Tabel 4.13 Rekapitulasi Turnover of Operating Assets ... 63

DAFTAR GAMBAR

Halaman

Gambar 2.1 Sumber-Sumber Modal Kerja ... 14

Gambar 2.2 Penggunaan Modal Kerja ... 15

DAFTAR LAMPIRAN

Lampiran 1: Laporan Keuangan PT.Indofood Sukses Makmur Tbk Tahun 2011-

2013

Lampiran 2: Laporan Keuangan PT.Indofood Sukses Makmur Tbk Tahun 2011-

2013

Lampiran 3: Laporan Keuangan PT.Indofood Sukses Makmur Tbk Tahun 2011-

2013

Lampiran 4: Laporan Laba Rugi PT.Indofood Sukses Makmur Tbk Tahun 2011-

2013

Lampiran 5: Laporan Laba Rugi PT.Indofood Sukses Makmur Tbk Tahun 2011-

2013

Lampiran 6: Menghitung Kebutuhan Modal Kerja

Lampiran 7: Menghitung Efesiensi Modal Kerja

DAFTAR PUSTAKA

Athur J. Keown, Davit F. Scott, Jr, John D. Martin, J. William Petty, 2000,

Dasar-Dasar Manajemen Keuangan; Edisi Pertama, Buku 2, Salemba Empat,

Jakarta.

Fahmi, Irham. 2012. Pengantar Manajemen Keuangan; Alfabeta, Bandung.

Gitosudarmo dan Basri. 2002. Manajemen Keuangan; Edisi Keempat, BPFE,

Yogyakarta.

Hanafi, MBA. Mamduh M. 2004, Manajemen Keuangan; Edisi 2004/2005, BPFE,

Yogyakarta.

H ttp://www.indofoodsuksesmakmur.co.id/wp-content/uploads/2013/08/AR-13-indofood-sukses-makmur.pdf

(Di unduh pada Sabtu, 01 November 2014 jam 4:49:37)

Kasmir, S.E., M.M., 2010, Pengantar Manajemen Keuangan; Edisi Pertama,

Kencana Prenada Media Group, Jakarta.

Mohammad Wisnu Prabowo, 2010.“Analisis Sumber dan Penggunaan Modal

Kerja dalam Meningkatkan Profitabilitas Pada PT. TIMA Tahun

2008-2009, Fakultas Ekonomi, Universitas Gunadarma.

Munawir. S., 2014, Analisis Laporan Keuangan; Edisi Keempat, LIBERTY,

Yogyakarta.

Richa Afriyanti, 2013. “Analisis Sumber dan Penggunaan Modal Kerja Pada PT.

Kalbe Farma, Tbk Tahun 2008-2012, Fakultas Ekonomi dan Bisnis,

Universitas Muhammadiyah Malang.

Riyanto, Bambang. 2010. Dasar-dasar Pembelanjaan Perusahaan; Edisi

Rully Kurniawan, 2011. “Analisa Sumber dan Penggunaan Modal Kerja Pada

PT. Indomitra Securities Tahun 2008 Hingga 2010, Fakultas Ekonomi,

Universitas Maritim Raja Ali Haji, Tanjungpinang

Sanusi, Anwar, 2011, Metodelogi Penelitian Bisnis; Salemba Empat, Jakarta.

Sartono, Agus, 2010, Manajemen Keuangan Teori dan Aplikasi; Edisi keempat,.

BPEF, Yogyakarta.

Sudana, I Made. 2011. Manajemen Keuangan Perusahaan (Teori dan Praktik);

Erlangga, Jakarta.

Sutrisno, M.M.,Drs., 2001, Manajemen Keuangan; Edisi pertama, EKONISIA,

Yogyakarta.

Yamit, Zulian. 2001. Manajemen Keuangan (Ringkasan Teori dan Penyelesaian

1 BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Setiap kegiatan organisasi terutama perusahaan yang menjalankan

aktivitasnya selalu membutuhkan modal kerja. Kebutuhan modal kerja akan

dipergunakan sebagai pembiayaan pengeluaran-pengeluaran atau operasi

perusahaan sehari-hari, sehingga seorang manajer keuangan dituntut untuk

memperhatikan sumber dana dalam memenuhi modal kerja yang dihadapkan

berbagai pilihan sumber dana baik sumber dana berjangka pendek maupun

berjangka panjang.

Pada umumnya tujuan dari perusahaan adalah memperoleh laba bersih

secara optimal yang dimilikinya dengan baik, terutama berkaitan dengan

pengelolaan modal kerja. Pengelolaan modal kerja secara efisien merupakan

faktor yang dapat menunjang pencapaian laba bersih secara optimal, oleh

karena itu modal kerja memegan peranan yang sangat penting.

Pengelolaan modal kerja yang baik yaitu modal kerja yang cukup

sebab memungkinkan bagi perusahaan untuk beroperasi dengan seekonimis

mungkin dan perusahaan tidak mengalami kesulitan keuangan sehingga akan

menguntungkan bagi perusahan, namun adanya modal kerja yang berlebihan

menunjukkan adanya dana tidak produktif dan menimbulkan kerugian bagi

perusahaan, sebaliknya adanya ketidakcukupan modal kerja akan menghambat

2

Agar perusahaan memiliki modal kerja yang cukup, maka sumber dan

penggunaan modal kerja merupakan analisis yang bisa dijadikan acuan dalam

mengambil keputusan yang tepat. Laporan sumber dan penggunaan modal

kerja akan membantu perusahaan dalam hal menentukan jumlah dana yang

harus tersedia dan untuk dapat melihat asal sumber dana itu diperoleh, selain

itu juga membantu dalam merencanakan dan mengendalikan berapa

penggunaan dana dengan sebaik-baiknya untuk dapat menghindari hal-hal

yang tidak diinginkan perusahaan.

Seiring dengan perkembangan perekonomian, semakin banyak pula

perusahaan yang berkembang pesat sehingga tingkat persaingan semakin

tinggi. Persaingan menuntut perusahaan untuk lebih meningkatkan produksi

dengan semaksimal mungkin dan melakukan pembenahan ulang terhadap

manajemen modal kerja agar dapat bersaing dan memperoleh keuntungan.

PT. Indofood Sukses Makmur, Tbk yang terdaftar di Bursa Efek

Indonesia yang bergerak dalam sub sektor food and beverage merupakan

salah satu contoh dari sekian banyak perusahaan. Kegiatan utama dari

perusahaan yaitu mengelola bahan mentah hingga menjadi produk akhir yang

tersedia di pasar.

PT. Indofood Sukses Makmur, Tbk didirikan pada tahun 1990 dan

telah menjadi perusahaan publik sejak tahun 1994. Kantor pusat perusahaan

berlokasi di Sudirman Plaza, Indofood Tower, Lantai 27, Jl. Jend. Sudirman

Kav. 76 – 78, Jakarta, Indonesia. Kini indofood dikenal sebagai perusahaan

3

PT Indofood Sukses Makmur, Tbk sebagai badan usaha tentunya

menginginkan modal kerja yang optimal dan evaluasi mengenai efisiensi

penggunaan modal kerja untuk mencapai efisiensi usahanya dan untuk

meningkatkan profitabilitasnya. Kemampuan pihak perusahaan dalam

menciptakan efisiensi diharapkan mampu memenangkan persaingan usaha

maupun meningkatkan laba usahanya.

Di bawah ini merupakan data perkembangan PT. Indofood Sukses

Makmur, Tbk sebagai berikut :

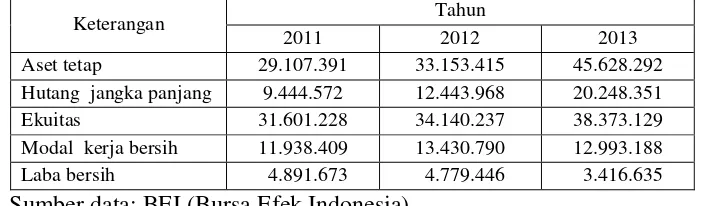

Tabel 1.1: Data perkembangan PT. Indofood Sukses Makmur Tbk, tahun 2011-2013 (dalam jutaan rupiah)

Keterangan Tahun

2011 2012 2013

Aset tetap 29.107.391 33.153.415 45.628.292

Hutang jangka panjang 9.444.572 12.443.968 20.248.351

Ekuitas 31.601.228 34.140.237 38.373.129

Modal kerja bersih 11.938.409 13.430.790 12.993.188

Laba bersih 4.891.673 4.779.446 3.416.635

Sumber data: BEI (Bursa Efek Indonesia)

Berdasarkan tabel 1.1 memperlihatkan bahwa aset tetap, hutang jangka

panjang dan ekuitas PT. Indofood Sukses Makmur, Tbk selama periode

2011-2013 selalu mengalami peningkatan, namun peningkatan tersebut tidak selalu

diikuti terhadap modal kerja bersih.

Di ketahui bahwa di tahun 2011 ke tahun 2012 modal kerja bersih

mengalami peningkatan, namun di tahun 2012 ke tahun 2013 modal kerja

bersih mengalami penurunan. Penurunan yang terjadi menunjukkan bahwa

pengelolaan modal kerja bersih tidak baik dan pada laba bersih di ketahui

bahwa PT. Indofood Sukses Makmur, Tbk selama tiga periode berturut-turut

4

Berdasarkan masalah tersebut, maka peneliti tertarik untuk melakukan

penelitian dengan judul : “Analisis Sumber dan Penggunaan Modal Kerja Pada PT. Indofood Sukses Makmur Tbk”.

B. Rumusan Penelitian

Berdasarkan pada latar belakang yang telah diuraikan di atas, maka

rumusan masalah dalam penelitian ini adalah:

1. Bagaimana sumber dan penggunaan modal kerja PT. Indofood Sukses

Makmur, Tbk selama periode 2011-2013 ?

2. Bagaimanakah kebutuhan dan efisiensi penggunaan modal kerja pada PT.

Indofood Sukses Makmur, Tbk pada tahun 2011-2013 ?

C. Batasan Penelitian

Untuk menghindari agar pembahasan tidak sampai keluar dari pokok

permasalahan, maka dalam batasan masalah yang akan digunakan adalah:

1. Batasan yang digunakan dalam penelitian ini adalah analisis sumber dan

penggunaan dana dalam arti sebagai modal kerja yang mengarah pada

aktiva lancar dan hutang lancar, khususnya modal kerja bersih.

2. Data yang digunakan adalah data periode tahun 2011-2013 yang meliputi

neraca dan laporan laba rugi.

D. Tujuan dan Kegunaan Penelitian

5

Sesuai dengan penelitian yang diangkat, maka penelitian ini

mempunyai tujuan untuk:

a. Mengetahui pentingnya sumber dan penggunaan modal kerja pada PT.

Indofood Sukses Makmur Tbk selama periode 2011-2013.

b. Menganalisis kebutuhan dan efisiensi penggunaan modal kerja pada

PT. Indofood Sukses Makmur, Tbk pada tahun 2011-2013.

2. Kegunaan Penelitian

a. Bagi perusahaan

Penelitian ini diharapkan dapat memberikan masukan

mengenai sumber dan penggunaan modal kerja yang dapat digunakan

sebagai bahan pertimbangan dalam pengambilan keputusan bagi

perusahaan untuk menanggulangi masalah dimasa mendatang.

b. Bagi calon investor

Dari penelitian ini dapat diketahui keadaan perusahaan dalam

mengelola dan menggunakan dananya, sehingga dapat memberikan

tambahan informasi bagi investor sebelum mengambil keputusan untuk

melakukan investasi pembelian saham suatu perusahaan.

c. Bagi peneliti selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai bahan

perbandingan dan referensi dalam pelaksanaan penelitian selanjutnya

dengan topik yang sama, serta berguna dalam menambah pengetahuan

6

BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Penelitian terdahulu yang membahas masalah yang hampir sama

dilakukan oleh Mohammad Wisnu Prabowo (2010) meneliti tentang “Analisis

Sumber dan Penggunaan Modal Kerja dalam Meningkatkan Profitabilitas

Pada PT. TIMA Tahun 2008-2009”. Hasil penelitian menunjukkan adanya

kenaikan jumlah modal kerja, disebabkan adanya sumber penerimaan yang

lebih besar daripada penggunaannya, dan profitabilitas mengalami penurunan

karena laba bersih perusahaan tahun 2009 lebih rendah dari tahun 2008.

Rully Kurniawan (2011) meneliti tentang “Analisa Sumber dan

Penggunaan Modal Kerja Pada PT. Indomitra Securities Tahun 2008 Hingga

2010”.Hasil penelitian menunjukan modal kerja PT. Indomitra Securities dari

tahun 2008 hingga tahun 2010 sudah efisien karena jumlah aktiva lancar

dapat menutupi jumlah hutang lancar, namun Current Ratio PT Indomitra

Securities mengalami penurunan dari tahun 2008 hingga tahun 2010.

Richa Afriyanti (2013) meneliti tentang “Analisis Sumber dan

Penggunaan Modal Kerja Pada PT. Kalbe Farma, Tbk Tahun 2008-2012”.

Hasil penelitian bahwa modal kerja tahun 2008-2012 mengalami peningkatan

yang disebabkan penggunaan modal kerja dapat dipenuhi dengan sumber

modal kerja. Berdasarkan analisis efesiensi modal kerja menggunakan OPM

7

Berdasarkan penelitian terdahulu, maka di peroleh persamaan dengan

penelitian sekarang yaitu tujuan penelitian yang sama-sama untuk

menganalisis sumber dan penggunaan modal kerja, sedangkan perbedaannya

adalah terletak pada objek yang diteliti, tahun, dan hasil penelitian.

B. Tinjauan Teori 1. Modal kerja

Modal kerja merupakan salah satu unsur aktiva yang sangat

penting dalam perusahaan, karena tanpa modal kerja perusahaan tidak

dapat memenuhi kebutuhan dana untuk menjalankan aktivitasnya. Modal

kerja ini erat hubungannya dengan operasi perusahaan sehari-hari dan

juga menunjukkan tingkat keamanan atau margin of safety para kreditur

terutama kreditur jangka pendek.

Yamit (2001:123) memberikan pengertian bahwa “modal kerja

(working capital) adalah investasi perusahaan dalam jangka pendek yang

melekat pada aktiva lancar seperti kas, surat-surat berharga, piutang dan

persediaan. Modal kerja bersih (net working capital) adalah selisih antara

aktiva lancar dengan hutang lancar”. Artinya semua dana yang tertanam

dalam aktiva lancar merupakan modal kerja kotor, setelah dikurangi

hutang lancar maka dana dianggap sebagai modal kerja bersih.

Menurut Athur (2000:644) modal kerja merupakan total investasi

perusahaan dalam aset lancar atau aset yang diharapkan bisa diubah

8

Konsep lain yang dikemukakan oleh Sudana (2011:189) modal

kerja mengandung dua pengertian yaitu modal kerja kotor (gross working

capital) merupakan keseluruhan aktiva lancar yang dimiliki perusahaan.

Konsep ini hanya melihat modal kerja dari sudut investasi pada aktiva

lancar, sedangkan modal kerja bersih (net working capital) adalah selisih

antara aktiva lancar dan utang lancar. Konsep ini tidak hanya melihat

modal kerja dari sudut pandang investasi, tetapi juga dari sudut pandang

pendanaan.

Menurut Riyanto (2010:57) terdapat tiga macam konsep modal

kerja, yaitu:

a. Konsep kuantitatif

Mendasarkan pada kualitas dari dana yang tertanam dalam

unsur-unsur aktiva lancar dimana aktiva ini merupakan aktiva yang

sekali berputar kembali dalam bentuk semula atau aktiva dimana dana

yang tertanam di dalamnya akan dapat bebas lagi dalam waktu yang

pendek. Menurut konsep ini adalah keseluruhan dari jumlah aktiva

lancar. (gross working capital).

b. Konsep kualitatif

Apabila pada konsep kuantitatif modal kerja itu hanya

dikaitkan dengan besarnya jumlah aktiva saja, maka konsep kualitatif

ini pengertian modal kerja juga dikaitkan dengan besarnya jumlah

utang lancar atau utang yang segera harus dibayar. Konsep ini yaitu

9

c. Konsep fungsional

Mendasarkan pada fungsi dari dana dalam menghasilkan

pendapatan. Ada sebagian dana yang digunakan dalam suatu periode

accounting tertentu yang seluruhnya langsung menghasilkan

pendapatan bagi periode tersebut (current income) dan ada sebagian

dana lain yang digunakan selama periode tersebut tetapi tidak

seluruhnya digunakan untuk menghasilkan “current income”.

Kondisi ketidaksempurnaan pasar yang membuat keputusan modal

kerja menjadi penting menurut Mamduh (2004:520), sebagai berikut:

a. Biaya transaksi

Harga yang terlalu murah (mahal) jika perusahaan menjual

(membeli) suatu aset dengan terburu-buru. Untuk mengurangi biaya

ini, perusahaan bisa memegang kas atau surat berharga yang likuid.

b. Kelambatan atau ketidaksinkronan aktivitas

Kemungkinan terjadinya kelambatan datangnya bahan mentah

atau produk yang sudah jadi tidak bisa dikirim langsung ke distributor,

dan permintaan produk tidak diketahui dengan pasti. Situasi ini modal

kerja akan diperlukan.

c. Kemungkinan kebangkrutan maupun dalam kesulitan pembayaran

Kebangkrutan bisa disebabkan oleh kondisi perusahaan

(prospek) yang memburuk, tetapi juga bisa karena ketidakmampuan

memenuhi kewajiban. Untuk menghindarinya, maka perusahaan dapat

10

Keuntungan-keuntungan atas tersedianya modal kerja yang cukup

bagi perusahaan menurut Munawir (2014:116) antara lain:

a. Melindungi perusahaan terhadap krisis modal kerja karena turunnya

nilai dari aktiva lancar.

b. Memungkinkan untuk dapat membayar semua kewajiban-kewajiban

tepat pada waktunya.

c. Menjamin dimilikinya kredit standing perusahaan semakin besar dan

memungkinkan bagi perusahaan untuk dapat menghadapi

bahaya-bahaya atau kesulitan keuangan yang mungkin akan terjadi.

d. Memungkinkan untuk memiliki persediaan dalam jumlah yang cukup

untuk melayani para konsumennya.

e. Memungkinkan bagi perusahaan untuk memberikan syarat kredit yang

lebih menguntungkan kepada para langganannya.

f. Memungkinkan bagi perusahaan untuk dapat beroperasi dengan lebih

efisien karena tidak ada kesulitan untuk memperoleh barang ataupun

jasa yang dibutuhkan.

Kasmir (2010:213) menyatakan modal kerja memiliki arti yang

sangat penting bagi operasional suatu perusahaan. Di samping itu,

manajemen modal kerja juga memiliki tujuan tertentu yang hendak

dicapai, oleh karena itu setiap perusahaan berusaha memenuhi kebutuhan

modal kerjanya agar dapat meningkatkan likuiditasnya, dan dengan

terpenuhi modal kerja, maka perusahaan akan dapat memaksimalkan

11

Berdasarkan pernyataan tersebut dapat disimpulkan bahwa

tersedianya modal kerja suatu perusahaan sangatlah berperan untuk

membantu perusahaan dalam membiayai semua aktivitas-aktivitas

operasionalnya sehari-hari sehingga tujuan perusahaan dapat tercapai.

2. Jenis-jenis Modal Kerja

Menurut Sutrisno (2001:45) kebutuhan modal kerja dapat

dibedakan menjadi dua jenis, antara lain:

a. Modal kerja permanen adalah modal kerja yang selalu harus ada

dalam perusahaan agar perusahaan dapat menjalankan kegiatannya

untuk memenuhi kebutuhan konsumen. Modal kerja permanen di bagi

menjadi dua macam yakni:

1) Modal kerja primer adalah modal kerja minimum yang harus ada

dalam perusahaan untuk menjamin agar perusahaan tetap bisa

beroperasi.

2) Modal kerja normal adalah jumlah modal kerja yang harus ada

agar perusahaan bisa beroperasi dengan tingkat produksi normal.

b. Modal kerja variabel adalah modal kerja yang jumlahnya

berubah-ubah sesuai dengan perberubah-ubahan keadaan ataupun keadaan lain yang

mempengaruhi perusahaan. Modal kerja ini dibedakan antara:

1) Modal kerja musiman adalah sejumlah dana yang dibutuhkan

untuk mengantisipasi apabila ada fluktuasi kegiatan perusahaan.

2) Modal kerja siklis adalah modal kerja yang jumlah kebutuhannya

12

3) Modal kerja darurat adalah modal kerja yang jumlah

kebutuhannya dipengaruhi oleh keadaan-keadaan yang terjadi

diluar kemampuan perusahaan.

3. Sumber Modal Kerja

Gitosudarmo dan Basri (2002:42) menyatakan bahwa modal kerja

yang dibutuhkan oleh perusahaan dapat dipenuhi dari dua sumber, yaitu:

a. Sumber intern adalah modal kerja yang dihasilkan oleh perusahaan

sendiri dari aktivitas operasional. Misalnya laba yang ditahan,

penjualan aktiva tetap, keuntungan penjualan surat-surat berharga/efek

diatas harga normal, serta cadangan penyusutan.

b. Sumber ekstern adalah modal kerja yang berasal dari luar aktivitas

perusahaan. Misalnya suplier, bank, dan pasar modal.

Sumber lain yang dikemukakan oleh Kasmir (2010:219), dapat

berasal dari:

a. Hasil operasi perusahaan

Maksudnya adalah pendapatan atau laba yang diperoleh

perusahaan ditambah dengan penyusutan. Misalnya cadangan laba.

b. Keuntungan penjualan surat-surat berharga

Keuntungan penjualan surat-surat berharga, juga dapat

digunakan untuk keperluan modal kerja. Besarnya selisih antara harga

beli dengan harga jual surat berharga tersebut, namun sebaliknya jika

terpaksa harus menjual surat-surat berharga dalam kondisi rugi

13

c. Penjualan saham

Penjualan saham artinya perusahaan melepas sejumlah saham

yang masih dimiliki untuk dijual kepada berbagai pihak.

d. Penjualan aktiva tetap

Penjualan aktiva tetap maksudnya yang dijual disini adalah

aktiva tetap yang kurang produktif atau masih menganggur.

e. Penjualan obligasi

Perusahaan mengeluarkan sejumlah obligasi untuk dijual

kepada pihak lainnya. Hasil penjualan dapat dijadikan modal kerja,

namun lebih diutamakan kepada investasi perusahaan jangka panjang.

f. Memperoleh pinjaman dari kreditor (bank atau lembaga lain)

Terutama pinjaman jangka pendek, khusus pinjaman jangka

panjang juga dapat digunakan hanya saja peruntukkan pinjaman jangka

panjang biasanya digunakan untuk kepentingan investasi.

g. Dana hibah

Dana hibah ini biasanya tidak dikenakan beban biaya

sebagaimana pinjaman dan tidak ada kewajiban pengembalian.

Munawir (2014:123) menyatakan, berdasarkan uraian

sumber-sumber modal kerja tersebut dapat di simpulkan modal kerja akan

bertambah apabila:

a. Adanya kenaikan sektor modal baik yang berasal dari laba maupun

adanya pengeluaran modal saham atau tambahan investasi dari

14

b. Ada pengurangan atau penurunan aktiva tetap yang diimbangi dengan

bertambahnya aktiva lancar karena adanya penjualan aktiva tetap

maupun melalui proses depresiasi.

c. Ada penambahan hutang jangka panjang baik dalam bentuk obligasi,

hipotek atau hutang jangka panjang lainnya yang diimbangi dengan

bertambahnya aktiva lancar.

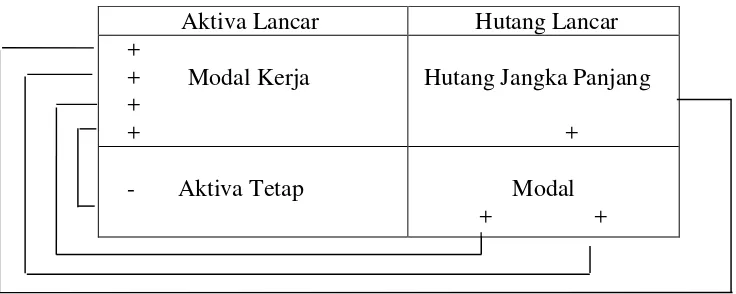

Apabila digambarkan dengan skema tentang sumber modal kerja

yang mengakibatkan bertambahnya modal kerja, yaitu:

Aktiva Lancar Hutang Lancar

Gambar 2.1 Sumber – Sumber Modal Kerja 4. PenggunaanModal Kerja

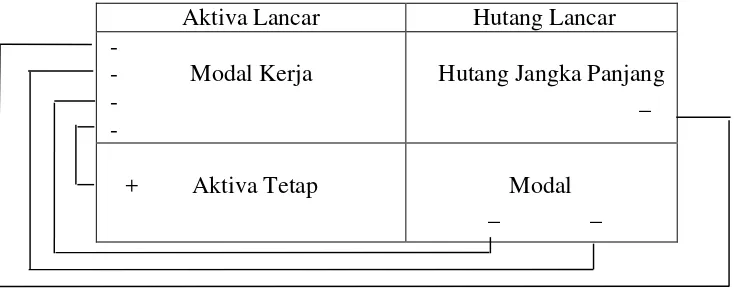

Penggunaan-penggunaan aktiva lancar yang mengakibatkan

turunnya modal kerja menurut Munawir (2014:125) adalah:

a. Pembayaran biaya atau ongkos-ongkos operasi perusahaan, meliputi

pembayaran upah, gaji, pembelian bahan atau barang dagangan,

supplies dan pembayaran biaya-biaya lainnya.

b. Kerugian-kerugian yang diderita oleh perusahaan, karena adanya

penjualan surat berharga atau effek, maupun kerugian yang insidentil

15

c. Adanya pembentukan dana atau pemisahan aktiva lancar, untuk tujuan

tertentu dalam jangka panjang, misalnya dana pelunasan obligasi

ataupun dana pensiun pegawai.

d. Adanya penambahan atau pembelian aktiva tetap, investasi jangka

panjang atau aktiva tidak lancar lainnya yang mengakibatkan

berkurangnya aktiva lancar atau timbulnya hutang lancar yang

berakibat berkurangnya modal kerja.

e. Pembayaran hutang jangka panjang, meliputi hutang hipotik, hutang

obligasi maupun bentuk hutang jangka panjang lainnya, serta

penarikan atau pembelian kembali saham beredar.

f. Pengambilan uang atau barang dagangan oleh pemilik perusahaan,

untuk kepentingan pribadinya (prive) atau adanya pengambilan bagian

keuntungan oleh pemilik dalam perusahaan perseroan dan

persekutuan atau adanya pembayaran deviden dalam perseroan

terbatas.

Penggunaan aktiva lancar yang mengakibatkan berkurangnya

modal kerja digambarkan dengan skema, sebagai berikut:

Aktiva Lancar Hutang Lancar

-

16

Menurut Riyanto (2010:353), sumber modal kerja berasal dari:

a. Berkurangnya aktiva tetap.

b. Bertambahnya utang jangka panjang.

c. Bertambahnya modal.

d. Adanya keuntungan dari operasinya perusahaan.

Penggunaan modal kerja adalah:

a. Bertambahnya aktiva tetap.

b. Berkurangnya utang jangka panjang.

c. Berkurangnya modal.

d. Pembayaran cash dividen.

e. Adanya kerugian dalam operasinya perusahaan.

Kasmir (2010:224) menyatakan, modal kerja suatu perusahaan

tidak akan berubah apabila terjadi:

a. Pembelian barang dagangan dan bahan lainnya secara tunai.

b. Pembelian surat berharga secara tunai.

c. Perubahan bentuk piutang, misalnya dari piutang dagang ke piutang

wesel.

5. Laporan Sumber dan Penggunaan Modal Kerja

Laporan sumber dan penggunaan modal kerja menggambarkan

bagaimana perputaran modal kerja selama periode tertentu. Laporan ini

juga menunjukkan kinerja manajemen dalam mengelola modal kerjanya.

Dalam laporan sumber dan penggunaan modal kerja akan terlihat

17

Munawir (2014:129) mengatakan laporan perubahan modal kerja

merupakan ringkasan tentang hasil-hasil aktivitas keuangan suatu

perusahaan dalam satu periode tertentu dan menyajikan sebab-sebab

perubahan-perubahan posisi keuangan perusahaan tersebut. Laporan ini

akan sangat berguna bagi manajemen untuk mengadakan pengawasan

terhadap modal kerja dan agar sumber-sumber modal kerja dapat

digunakan secara efektif di masa mendatang.

Menurut Gitosudarmo dan Basri (2002:52) perubahan modal

kerja yang terjadi, dengan kenaikan aktiva lancar dan penurunan utang

lancar di nilai amat baik apabila berasal dari hasil operasi perusahaan

yang bersangkutan, dapat di nilai kurang baik jika modal kerja itu berasal

dari utang jangka panjang. Analisis sumber dan penggunaan modal kerja

dapat digunakan untuk:

a. Memberikan input terhadap manajer keuangan tentang hal-hal yang

terjadi terutama ketidakwajaran baik peningkatan maupun penurunan

modal kerja secara keseluruhan dan secara rinci dari struktur modal

kerja itu.

b. Sebagai dasar penilaian pembelajaran perusahaan, yaitu menunjukkan

besarnya pertumbuhan perusahaan yang dibelanjakan dari dalam dan

dari luar perusahaan.

c. Sebagai perencanaan pembelanjaan jangka menengah dan jangka

panjang.

18

6. Metode perputaran modal kerja

Metode perputaran modal kerja merupakan metode menentukan

kebutuhan modal kerja dengan memperhatikan perputaran elemen

pembentuk modal kerja itu sendiri seperti perputaran kas, perputaran

piutang, dan perputaran persediaan, (Sartono, 2010:393).

Riyanto (2010:62) mengatakan periode perputaran modal kerja

dimulai dari saat dimana kas diinvestasikan dalam komponen-komponen

modal kerja sampai saat dimana kembali lagi menjadi kas. Makin pendek

periode tersebut berarti makin cepat perputarannya atau makin tinggi

tingkat perputarannya. Berapa lama periode perputaran modal kerja

adalah tergantung kepada berapa lama periode perputaran dari

masing-masing komponen dari modal kerja tersebut.

Pengertian lain dikemukakan oleh Fahmi (2012:104) bahwa

kondisi turnover atau perputaran sangat tergantung pada ukuran besar

kecilnya aktivitas bisnis yang dimiliki oleh sebuah perusahaan. Semakin

besar aktivitas bisnis suatu perusahaan maka semakin besar turnover yang

dimiliki perusahaan tersebut dan itu juga diikuti dengan berbagai masalah

lain yang turut mempengaruhinya, seperti persoalan kredit, piutang,

penjualan, dan lain sebagainya.

7. Rentabilitas Ekonomi

Riyanto (2010:36) menyatakan bahwa rentabilitas ekonomi ialah

perbandingan antara laba usaha dengan modal kerja sendiri dan modal

19

dinyatakan dalam persentase, oleh karena itu pengertian rentabilitas

sering dipergunakan untuk mengukur efisiensi penggunaan modal kerja di

dalam suatu perusahaan, maka rentabilitas ekonomi sering pula

dimaksudkan sebagai kemampuan suatu perusahaan dengan seluruh

modal yang bekerja di dalamnya untuk menghasilkan laba.

Adapun dua alternatif usaha untuk memperbesar profit margin,

yaitu:

a. Tambahan sales harus lebih besar daripada tambahan operating

expenses. Untuk memperbesar pendapatan dari sales yaitu dengan

cara memperbesar volume sales unit pada tingkat harga penjualan

tertentu, atau menaikkan harga penjualan per unit produk pada luas

sales dalam unit tertentu.

b. Mengurangi biaya usaha relatif lebih besar daripada berkurangnya

pendapatan dari sales.

8. Hubungan Sumber dan Penggunaan Modal Kerja dengan Kebutuhan Modal Kerja

Kebutuhan akan modal kerja mutlak disediakan perusahaan dalam

berbagai bentuk. Untuk memenuhi kebutuhan tersebut diperlukan sumber

modal kerja yang dapat dicari dari berbagai sumber yang ada, namun

dalam pemilihan sumber modal harus memerhatikan untung ruginya

pemilihan sumber tersebut. Pertimbangan ini perlu di perhatikan agar

tidak menjadi beban perusahaan ke depan atau akan menimbulkan

20

Suatu perusahaan membutuhkan dana operasional untuk selalu

mendanai kebutuhan aktivitas operasional perusahaan seperti membayar

gaji karyawan, gaji buruh, membayar listrik, dan telepon, pembelian

bahan mentah, dan lain. Kebutuhan dana tersebut bersumber dari modal

kerja, dan sumber modal kerja bersumber dari berbagai sumber. (Fahmi,

2012:102).

Pendapat lain menurut Riyanto (2010:05) bahwa fungsi pemenuhan

kebutuhan dana atau pendanaan juga harus dilakukan dengan efisien.

Manajer keuangan harus mengusahakan agar perusahaan dapat

memperoleh dana yang diperlukan dengan minimal dan syarat-syarat

yang paling menguntungkan. Manajer keuangan harus

mempertimbangkan dengan cermat sifat dan biaya dari masing-masing

sumber dana yang akan dipilih, karena masing-masing sumber dana

mempunyai konsekuensi finansial yang berbeda-beda.

9. Hubungan Sumber dan Penggunaan Modal Kerja dengan Rentabilitas

Suatu analisa terhadap sumber dan penggunaan modal kerja sangat

penting bagi penganalisa intern maupun extern, disamping masalah

modal kerja ini erat hubungannya dengan operasi perusahaan sehari-hari

juga menunjukkan tingkat keamanna para kreditur terutama kreditur

jangka pendek.

Adanya modal kerja yang cukup sangat penting bagi suatu

21

Laporan Neraca Perusahaan

bagi perusahaan untuk beroperasi dengan seekonomis mungkin dan

perusahaan tidak mengalami kesulitan atau menghadapi bahaya-bahaya

yang mungkin timbul karena adanya krisis atau kekacauan keuangan.

Akan tetapi adanya modal kerja yang berlebihan menunjukkan adanya

dana yang tidak produktif, dan hal ini akan menimbulkan kerugian bagi

perusahaan karena adanya kesempatan untuk memperoleh keuntungan

telah disia-siakan. (Munawir, 2002:114).

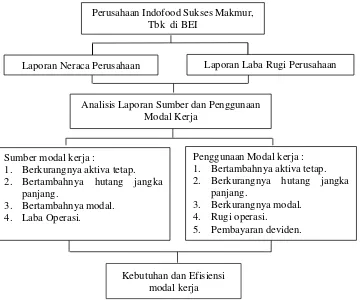

C. Kerangka Pikir

Berdasarkan penjelasan teori yang telah diuraikan, maka dapat disusun

sebuah kerangka pikir sebagai berikut:

Gambar 2.3 Kerangka Pikir

Penggunaan Modal kerja : 1. Bertambahnya aktiva tetap. 2. Berkurangnya hutang jangka

panjang. 2. Bertambahnya hutang jangka

panjang.

Analisis Laporan Sumber dan Penggunaan Modal Kerja

22

Berdasarkan kerangka pikir tersebut, menjelaskan bahwa laporan

keuangan merupakan alat yang sangat penting untuk memperoleh informasi

mengenai perusahaan yang bersangkutan. Laporan keuangan yang terdiri dari

laporan neraca dan laporan laba rugi tersebut dapat disusunlah sebagai

laporan sumber dan penggunaan modal kerja, sehingga akan dapat ditentukan

komponen-komponen yang merupakan sumber modal kerja ataupun

penggunaan modal kerja dan selanjutnya dapat diketahui sumber dan

penggunaan tersebut dalam upaya meningkatkan kebutuhan dan efisiensi