SKRIPSI

ANALISIS PENENTUAN TINGKAT EFISIENSI BANK

PERKREDITAN RAKYAT DI MEDAN

OLEH

DINDA HARRY GUNANTA

090501101

PROGRAM STUDI EKONOMI PEMBANGUNAN

DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

ANALISIS PENENTUAN TINGKAT EFISIENSI BANK PERKREDITAN RAKYAT DI MEDAN

Rumusan masalah dalam penelitian ini adalah bagaimana penentuan tingkat efisiensi Bank Perkreditan Rakyat di Medan. Tujuan dari penelitian ini adalah untuk menjelaskan penentuan tingkat efisiensi Bank Perkreditan Rakyat di Medan.

Dalam penelitian ini data yang digunakan adalah data sekunder. Data didapatkan melalui pengumpulan data dari Kantor Perwakilan Bank Indonesia Wilayah IX (Sumatera Utara & Aceh). Metode analisis yang digunakan adalah statistik deskriptif – komparatif dengan menggunakan analisis tabel.

Penelitian ini menunjukkan bahwa seluruh Bank Perkreditan Rakyat yang berada di Medan tidak efisien dengan tingkat BOPO sebesar 100,290% lebih besar dari 95,92% sebagai indikator tingkat efisiensi. Selain itu terbukti bahwa pada tahun 2013 terjadi peningkatan kinerja Bank Perkreditan Rakyat yang berada di Medan sebesar 93,06% yang lebih kecil dibandingkan tahun – tahun sebelumnya. Sehingga pada tahun 2013 Bank Perkreditan Rakyat yang berada di Medan dinyatakan sudah efisien.

ABSTRACT

ANALYTICAL DETERMINATION OF THE EFFICIENCY RATE OF RURAL BANKS IN MEDAN

The formulation of the problem is to know how the determination of the efficiency rate of Rural Banks in Medan. The objective of this research is to explain the determination of the efficiency rate of Rural Banks in Medan.

Source of the data in this research is secondary data. The data were obtained through data collection from the Bank Indonesia’s Representative Region IX (North Sumatera & Aceh). The analytical method used in this research was statistic descriptive – comparative using table analysis.

This research showed that all Rural Banks in Medan are not efficient with BOPO rate of 100,29%, bigger than 95,92% as an indicator of the efficiency rate. In addition it is evident that in 2013 there was an performance increasement of Rural Banks in Medan as big as 93,06%, smaller than the previous years. So that by the year 2013, all Rural Banks in Medan was declared to be efficient.

KATA PENGANTAR

Alhamdulillahirabbil a’lamin tak terhingga Penulis ucapkan kehadirat Allah SWT atas segala kesempatan, karunia, dan hidayah-Nya yang sangat berarti,

sehingga Penulis bisa menyelesaikan studi dengan skripsi yang berjudul “Analisis Penentuan Tingkat Efisiensi Bank Perkreditan Rakyat di Medan”. Dan juga shalawat berangkaikan salam kepada junjungan umat Nabi Besar Muhammad

SAW yang sama-sama kita harapkan syafaatnya di hari akhir kelak.

Dalam penulisan skripsi ini, Penulis banyak mendapat bantuan dari

berbagai pihak, baik materi maupun nonmateri. Oleh karena itu, pada kesempatan ini Penulis ingin menyampaikan rasa terima kasih yang sebesar-besarnya kepada semua pihak yang telah meluangkan waktunya memberikan bantuan dan

bimbingan, yaitu kepada:

1. Kedua orang tua Penulis yang tercinta, Ayahanda Sempurna Sembiring,

S.H dan Ibunda Dra. Ria Djuariah Danu yang selalu memberikan kekuatan lahir dan batin kepada penulis dan tidak henti-hentinya mendorong serta memanjatkan do’a untuk keselamatan dan keberhasilan penulis. Serta aliran

do’a restu yang diberikan takkan pernah terhenti kepada Penulis sepanjang hayat.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, S.E, M.Ec, selaku Ketua Departemen

Dan Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris

Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Irsyad Lubis, S.E, M.Soc.Sc., Ph.D, selaku Ketua Program Studi S1

Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara, Dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris Program Studi S1

Ekonomi Pembangunan Universitas Sumatera Utara.

5. Ibu Dra. Raina Linda Sari Lubis, M.Si selaku Dosen Pembimbing yang penuh keikhlasan, kesabaran menyisihkan waktu, tenaga, dan pikirannya

untuk membimbing Penulis menyelesaikan skripsi dengan baik.

6. Bapak Syarif Fauzie, SE, M.Ak, Ak selaku Dosem Pembaca Penilai yang

telah memberikan kritik dan saran yang sangat membangun bagi penulis. 7. Bapak Kasyful Mahalli, SE, M.Si selaku Dosen Penasehat Akademik.

8. Abang tercinta Prima Perdana Ersada Sembiring yang telah banyak

memberikan dukungan baik dukungan moril maupun materiil.

9. Kepada Uwa saya Eddy Junaedi Danu yang telah banyak memberikan dukungan baik dukungan moril maupun materiil.

10.Seluruh dosen dan pegawai administrasi Fakultas Ekonomi Universitas Sumatera Utara, khususnya Departemen Ekonomi Pembangunan, yang

11.Kepada sahabat – sahabat penulis, Arep, Sigit, Sola, Gopal, Wan, Ipul,

Randi, Emyl, Anggi, Dita, Della, Isma, Winda, Syelli khususnya Rizky, Miftah, Andy dan Anis yang telah memberi dukungan kepada penulis. Penulis menyadari bahwa isi skripsi ini sangat jauh dari kata sempurna.

Oleh sebab itu, Penulis dengan segala keterbatasannya sangat mengharapkan saran yang konstruktif, sehingga karya lain dari Penulis di masa yang akan datang

jauh lebih baik.

Semoga Allah SWT membalas segala kebaikan dan pengorbanan yang telah diberikan kepada Penulis. Akhirul kalam, semoga skripsi ini bermanfaat bagi

para pembaca sekalian, terutama bagi Penulis.

Medan, Juli 2014 Penulis,

Dinda Harry Gunanta Sembiring NIM. 090501101

DAFTAR ISI

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 7

2.1.3.3 Bank Perkreditan Rakyat ... 12

2.1.4 Bank Perkreditan Rakyat (BPR) ... 12

2.1.4.1 Sejarah BPR ... 12

2.1.4.2 Pengertian BPR ... 14

2.1.4.3 Asas, Fungsi, Tujuan, dan Sasaran BPR ... 14

2.1.4.4 Kegiatan Usaha BPR ... 15

2.1.4.5 Perijinan BPR ... 16

2.1.4.6 Alokasi Kredit BPR ... 17

2.1.5 Laporan Keuangan BPR ... 18

2.1.6 Tingkat Kesehatan Bank ... 23

2.1.6.1 Pengertian dan Pentingnya Tingkat Kesehatan Bank ... 23

2.1.6.2 Tata Cara Penilaian Tingkat Kesehatan BPR ... 24

2.1.7 Tingkat Efisiensi ... 25

2.1.7.1 Pengertian Efisiensi ... 25

2.1.7.2 Beban Operasional Terhadap Pendapatan Operasional (BOPO) ... 27

2.4 Hipotesis ... 31

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 32

3.2 Tempat dan Waktu Penelitian ... 32

3.3 Batasan Operasional ... 32

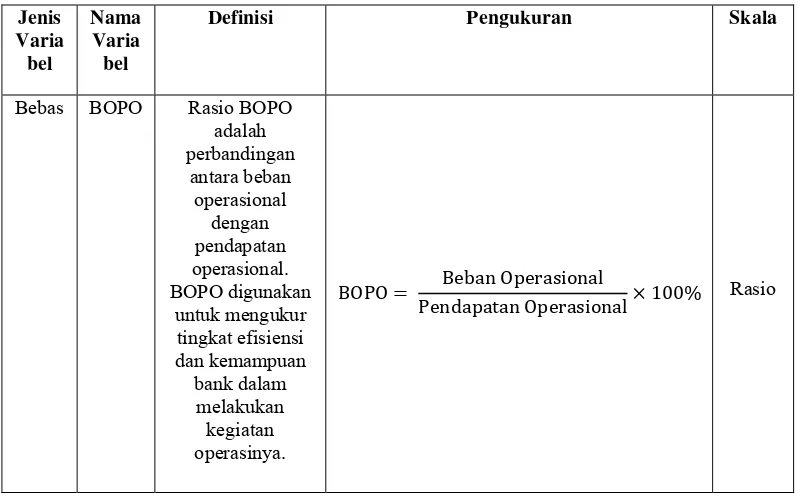

3.4 Definisi Operasional Variabel ... 33

3.5 Skala Pengukuran Variabel ... 33

3.6 Populasi dan Sampel Penelitian... 34

3.6.1 Populasi ... 34

3.6.2 Sampel ... 34

3.7 Jenis dan Sumber Data ... 34

3.8 Metode Pengumpulan Data ... 35

3.9 Teknik Analisis ... 35

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Sejarah Singkat Bank Perkreditan Rakyat ... 37

4.2 Deskripsi Objek Penelitian ... 39

4.3 Perhitungan Tingkat Efisiensi dengan Menggunakan Metode BOPO ... 41

4.3.1 Rata-rata, Tertinggi dan Terendah BOPO tahun 2010-2013 ... 41

4.3.1.1 Rata-rataBOPO Tahun 2010-2013 ... 41

4.3.1.2 Nilai Tingkat Efisiensi Tertinggi dan Terendah Tahun 2010-2013 ... 42

4.3.2 Tingkat Efisiensi Tahun 2010 ... 42

4.3.3 Tingkat Efisiensi Tahun 2011 ... 43

4.3.4 Tingkat Efisiensi Tahun 2012 ... 44

4.3.5 Tingkat Efisiensi Tahun 2013 ... 45

4.4 Perbandingan Tingkat Efisiensi ... 45

4.4.1 Perbandingan Tingkat Efisiensi Tahun 2010 Dengan Tahun 2011 ... 45

4.4.2 Perbandingan Tingkat Efisiensi Tahun 2011 Dengan Tahun 2012 ... 46

4.4.3 Perbandingan Tingkat Efisiensi Tahun 2012 Dengan Tahun 2013 ... 46

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 47

5.2 Saran ... 47

DAFTAR PUSTAKA ... 49

DAFTAR TABEL

No Judul Halaman

Tabel 2.1 Faktor Penilaian dan Bobotnya dalam Penilaian

Kesehatan Bank ... 25

Tabel 2.2 Klasifikasi Tingkat BOPO menurut BI ... 28

Tabel 2.3 Penelitian Terdahulu ... 29

Tabel 3.1 Waktu Penelitian ... 33

Tabel 3.2 Definisi Operasional dan Pengukuran Variabel ... 34

Tabel 3.3 Klasifikasi Tingkat BOPO menurut BI ... 34

Tabel 4.1 Daftar Bank Perkreditan Rakyat di Medan ... 39

Tabel 4.2 BOPO BPR Wilayah Kota Medan ... 40

Tabel 4.3 Rata-rata Tertinggi dan Terendah ... 41

Tabel 4.4 Tingkat Efisiensi Tahun 2010 ... 42

Tabel 4.5 Tingkat Efisiensi Tahun 2011 ... 43

Tabel 4.6 Tingkat Efisiensi Tahun 2012 ... 44

DAFTAR GAMBAR

No Judul Halaman

DAFTAR LAMPIRAN

No Judul Halaman

Lampiran 1 BOPO Bank Perkreditan Rakyat yang Terdaftar di

Bank Indonesia Wilayah Medan Periode 2010-2013... 51 Lampiran 2 BOPO Bank Perkreditan Rakyat yang Terdaftar di

Bank Indonesia Wilayah Medan Periode 2010 ... 52 Lampiran 3 BOPO Bank Perkreditan Rakyat yang Terdaftar di

Bank Indonesia Wilayah Medan Periode 2011 ... 53 Lampiran 4 BOPO Bank Perkreditan Rakyat yang Terdaftar di

Bank Indonesia Wilayah Medan Periode 2012 ... 53 Lampiran 5 BOPO Bank Perkreditan Rakyat yang Terdaftar di

Bank Indonesia Wilayah Meda Periode 2013 ... 54 Lampiran 6 Surat Balasan Riset Bank Indonesia ... 55

ABSTRAK

ANALISIS PENENTUAN TINGKAT EFISIENSI BANK PERKREDITAN RAKYAT DI MEDAN

Rumusan masalah dalam penelitian ini adalah bagaimana penentuan tingkat efisiensi Bank Perkreditan Rakyat di Medan. Tujuan dari penelitian ini adalah untuk menjelaskan penentuan tingkat efisiensi Bank Perkreditan Rakyat di Medan.

Dalam penelitian ini data yang digunakan adalah data sekunder. Data didapatkan melalui pengumpulan data dari Kantor Perwakilan Bank Indonesia Wilayah IX (Sumatera Utara & Aceh). Metode analisis yang digunakan adalah statistik deskriptif – komparatif dengan menggunakan analisis tabel.

Penelitian ini menunjukkan bahwa seluruh Bank Perkreditan Rakyat yang berada di Medan tidak efisien dengan tingkat BOPO sebesar 100,290% lebih besar dari 95,92% sebagai indikator tingkat efisiensi. Selain itu terbukti bahwa pada tahun 2013 terjadi peningkatan kinerja Bank Perkreditan Rakyat yang berada di Medan sebesar 93,06% yang lebih kecil dibandingkan tahun – tahun sebelumnya. Sehingga pada tahun 2013 Bank Perkreditan Rakyat yang berada di Medan dinyatakan sudah efisien.

ABSTRACT

ANALYTICAL DETERMINATION OF THE EFFICIENCY RATE OF RURAL BANKS IN MEDAN

The formulation of the problem is to know how the determination of the efficiency rate of Rural Banks in Medan. The objective of this research is to explain the determination of the efficiency rate of Rural Banks in Medan.

Source of the data in this research is secondary data. The data were obtained through data collection from the Bank Indonesia’s Representative Region IX (North Sumatera & Aceh). The analytical method used in this research was statistic descriptive – comparative using table analysis.

This research showed that all Rural Banks in Medan are not efficient with BOPO rate of 100,29%, bigger than 95,92% as an indicator of the efficiency rate. In addition it is evident that in 2013 there was an performance increasement of Rural Banks in Medan as big as 93,06%, smaller than the previous years. So that by the year 2013, all Rural Banks in Medan was declared to be efficient.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pembangunan di bidang ekonomi merupakan salah satu masalah yang sangat penting untuk diperhatikan dalam rangka mewujudkan pembangunan

nasional. Membangun perekonomian Indonesia tidak bisa dilepaskan dari peranan beberapa pihak antara lain pemerintah, lembaga - lembaga di sektor keuangan,

dan para pelaku usaha.

Salah satu pelaku usaha yang memiliki peran strategis dalam membangun perekonomian Indonesia adalah Usaha Mikro, Kecil, dan Menengah (UMKM).

Menurut Hartono (2009), hal ini ditinjau dari peran UMKM pada beberapa aspek yakni unit usaha UMKM merupakan 99,9 persen dari total usaha di Indonesia dan

dapat menyerap 77,67 juta tenaga kerja atau 96,8 persen dari tenaga kerja nasional, dengan sumbangan terhadap Produk Domestik Bruto (PDR) sebesar 56,5 persen.

Untuk menjaga sektor UMKM yang memiliki peranan penting dalam pembangunan ekonomi khususnya pembangunan sektor riil, dibutuhkan lembaga

keuangan yang tepat dan strategis untuk melayani jasa perbankan bagi masyarakat, salah satunya ialah Bank Perkreditan Rakyat (BPR). Kunci keberhasilan BPR dalam operasionalnya adalah dalam pemberian pelayanan

kepada UMK antara lain ialah lokasi yang dekat dengan masyarakat yang membutuhkan, prosedur pelayanan yang sederhana dan proses yang cepat serta

Keberadaan industri perbankan (dalam hal ini BPR) yang jumlahnya

semakin meningkat menuntut masing – masing bank (BPR) untuk merencanakan dan menetapkan strategi – strategi yang tepat guna memenangkan persaingan diantara bank (BPR) yang lain. Jika tidak demikian hanya tinggal menghitung

kapan saat terjadi kebangkrutan pada bank (BPR) yang bersangkutan. Sejalan dengan pendapat demikian, Tjoekam (1999:25) menyatakan:

“Pada kondisi dimana persaingan antar BPR semakin ketat, menuntut masing – masing BPR untuk membuat strategi operasional yang lebih baik sehingga bisa tetap mempertahankan bahkan dapat meningkatkan kepercayaan masyarakat serta mampu mencapai keuntungan yang mencukupi”

Di sisi lain, kebijakan perbankan yang dilakukan oleh Bank Indonesia tahun 2010 salah satunya akan diarahkan kepada peningkatan peran BPR dalam

pembiayaan keuangan mikro dan penguatan ketahanannya. Kebijakan ini akan ditempuh diantaranya dengan cara memberikan insentif untuk mendorong

peningkatan modal, memfasilitasi terpenuhinya kebutuhan SDM yang kompeten dan mempertegas posisinya sebagai community bank yaitu fokus pada perannya sebagai pendukung dalam pengembangan perekonomian daerah.

Selain itu, nilai suku bunga simpanan dan suku bunga kredit BPR saat ini masih relatif tinggi jika dibandingkan bank umum. Pada tahun 2012 suku bunga

tabungan BPR sebesar 4,68 persen dan suku bunga deposito BPR sebesar 8,40 persen yang nilainya masih lebih tinggi dibandingkan dengan suku bunga simpanan bank umum yaitu 1,91 persen dan 6.05 persen. Relatif tingginya cost of

persen pada tahun 2012, sedangkan suku bunga kredit oleh Bank Umum hanya

sebesar 11,50 persen (Otoritas Jasa Keuangan,2013)

Uraian tersebut di atas menunjukkan adanya indikasi kinerja industri BPR yang belum efisien. Selain itu, industri BPR dengan tingkat efisiensi yang tinggi

sangat diperlukan karena mempunyai dampak yang positif, sehubungan dengan perannya yang sangat strategis dan berbeda dengan perbankan secara umum.

Keberadaan BPR yang efisien dalam melakukan kegiatan operasionalnya sangat diperlukan oleh berbagai pihak, baik nasabah deposan maupun nasabah debitur, pemilik dan manajemen bank, serta Bank Indonesia sebagai regulator dan

supervisor BPR (Bank Indonesia,2007).

Selama tahun 2009 BPR tampak kesulitan meningkatkan pertumbuhan

laba akibat tekanan krisis keuangan global. Hal ini tercermin pada pencapaian laba BPR per Agustus 2009 yang hanya berhasil mencetak 737 miliar rupiah, tidak lebih besar dari pencapaian pada Agustus 2008 sebesar 753 miliar rupiah.

Faktor yang membuat BPR tertatih untuk menumbuhkan laba antara lain disebabkan oleh tingkat efisiensi BPR yang menurun. Hal ini Nampak pada besarnya BOPO BPR per Agustus 2009 yang merangkak naik menjadi 82,20

persen disbanding BOPO per Agustus 2008 yang levelnya masih 78,69 persen (Iskandar, 2009)

Efisiensi menjadi bagian yang sangat penting dalam operasional suatu usaha, terlebih lagi bagi lembaga – lembaga keuangan seperti BPR mengingat dalam operasinya pihak – pihak tersebut juga mengeluarkan sejumlah dana yang

akan datang akan menderita kepailitan atau kebangkrutan. Belum lagi jika

dihadapkan dengan faktor persaingan antar BPR, tentunya menuntut masing – masing BPR untuk dapat mengefisienkan operasi usahanya.

Konsep efisiensi dapat dijadikan sebagai suatu tolak ukur atau indikator

penilaian dari kelangsungan hidup suatu usaha, yang pada gilirannya akan mempengaruhi keputusan investasi di masa yang akan datang (Riyanto,1995:86).

Besarnya tingkat efisiensi BPR, terlebih dahulu perlu diketahui beberapa variabel yang mempengaruhinya. Variabel operasional seperti kredit atau pinjaman, simpanan, dan biaya intermediasi mempunyai kontribusi yang tinggi

dalam penilaian efisiensi Bank Perkreditan Rakyat sehingga memerlukan pengaturan yang optimal (Sukarno,2000:35)

Dalam kaitannya dengan efisiensi, saat ini indikator yang biasa dipakai untuk mengukur efisiensi perbankan adalah dengan menggunakan rasio BOPO. Rasio BOPO adalah perbandingan antara Beban Operasional dengan Pendapatan

Operasional. Rasio BOPO seringkali digunakan karena kemudahan perhitungan dan penggunaanya.BOPO merupakan kelompok rasio yang mengukur efisiensi dan efektivitas operasional suatu perusahaan dengan jalur membandingkan satu

terhadap lainnya (Dendawijaya, 2005).Semakin rendah BOPO berarti semakin efisien bank tersebut dalam mengendalikan beban operasionalnya, dengan adanya

efisiensi beban maka keuntungan yang diperoleh bank akan semakin besar (Riyadi, 2006).

Menurut Laporan Otoritas Jasa Keuangan (OJK), per akhir Januari 2013,

rasio idealnya BOPO 70%-80%. Angka ini mengalami penurunan atas rasio

BOPO pada akhir 2011 sebesar 85,34%. Penurunan BOPO terjadi pada hampir semua kelompok bank. Demikian juga dengan rata-rata suku bunga kredit pada triwulan IV-2012, untuk tiap jenis penggunaan mengalami penurunan.

Berdasarkan uraian-uraian di atas, maka penulistertarik untukmelakukan penelitian guna penyelesaian skripsi dengan judul “Analisis Penentuan Tingkat Efisiensi Bank Perkreditan Rakyat di Medan”

1.2 Rumusan Masalah

Berdasarkan latar belakang, maka ada rumusan masalah yang dapat

diambil. Hal ini bertujuan untuk mempermudah dalam penulisan skripsi ini. Selain itu, rumusan masalah ini diperlukan sebagai suatu cara untuk mengambil

keputusan dari akhir penulisan skripsi. Peneliti merumuskan masalah penelitian sebagai berikut:

Bagaimana penentuan tingkat efisiensi Bank Perkreditan Rakyat di

Medan?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah sebagai berikut:

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Penelitian ini diharapkan dapat memberikan informasi yang berguna untuk mengetahui tingkat efisiensi pada Bank Perkreditan Rakyat di

Medan.

2. Bagi masyarakat umum, penelitian ini diharapkan mampu memberikan

pengetahuan ataupun wawasan kepada masyarakat umum mengenai perbankan secara umum dan khususnya Bank Perkreditan Rakyat

3. Bagi pihak akademisi, penelitian ini diharapkan dapat memberikan

informasi bagi penelitian – penelitian selanjutnya.

4. Bagi peneliti yang dalam hal ini juga penulis, semoga dengan adanya

penelitian ini akan dapat menambah pengetahuan dan wawasan mengenai perbankan secara umum dan khususnya Bank Perkreditan Rakyat.

BAB II

TINJAUAN PUSTAKA

2.1

Landasan Teori2.1.1 Pengertian Bank

Istilah bank berasal dari bahasa Italia yaitu Banco yang kemudian diubah ke dalam bahasa Inggris yaitu Bank. Bank adalah salah satu lembaga keuangan sebagai tempat bagi perusahaan, badan – badan pemerintah swasta maupun

perorangan untuk menyimpan dana – dananya.

Sedangkan menurut UU Republik Indonesia Pasal 1 ayat 2 No. 10 Tahun 1998

tentang Perbankan mendefinisikan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk – bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak. Sedangkan pengertian bank umum menurut Peraturan Bank Indonesia No. 9/7/PBI/2007,bank adalah yang

melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Jasa yang diberikan oleh bank umum bersifat umum, artinya dapat memberikan

seluruh jasa perbankan yang ada. Bank umum sering disebut bank komersial

(commercial bank).

pembayaran dan peredaran uang. Menurut Very Stuart (dalam Suyatno, 1993),

bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat – alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang lain, maupun dengan jalan memperedarkan alat – alat penukar baru

berupa uang giral.

Melalui kegiatan perkreditan dan berbagai jasa yang diberikan bank untuk

melayani kebutuhan pembiayaan serta meluncurkan mekanisme sistem pembangunan bagi semua sektor perekonomian. Kedudukan bank itu sendiri adalah sebagai penghimpun dana dari masyarakat, sebab bank itu sendiri

mendapatkan pendapatan dan modalnya dari simpanan masyarakat pada bank tersebut.

2.1.2 Fungsi dan Manfaat Bank

Fungsi utama bank sebagai penghimpun dan penyalur dana masyarakat. Secara lebih spesifik fungsi bank adalah sebagai berikut:

a. Agent of Trust

Dasar utama dari suatu bank adalah kepercayaan atau dengan kata lain adalah trust. Masyarakat yang meyimpan dana kepada bank berarti mereka

memiliki rasa kepercayaan terhadap bank tersebut. Bank yang dipercaya oleh masyarakat hendaknya dapat menjaga dan memelihara dana-dana

masyarakat yang dipercayakan kepadanya. Selain itu, bank juga harus memberikan kenyamanan dan keamanan bagi nasabah dengan begitu nasabah akan mendapatkan kepuasan atas pelayanan bank tersebut. Begitu

bahwa pihak bank percaya kepada debitur tersebut. Oleh karena itu debitur

harus dapat mengelola dana yang diberikan oleh bank dengan sebaik mungkin.

b. Agent of Development

Berkaitan dengan sektor moneter dengan sektor riil. Antara sektor moneter dan sektor riil yang terdapat dalam masyarakat keduanya tidak dapat

dipisahkan, sektor-sektor tersebut saling berinteraksi. Sektor riil tidak akan berjalan dengan baik apabila sektor monetrnya tidak berjalan baik pula. Dalam hal ini tugas bank sebagai penghimpun dan penyalur dana sangat

dibutuhkan untuk kelancaran kegiatan ekonomi di sektor riil. Kegiatan bank tersebut memungkinkan masyarakat mempunyai keinginan untuk

investasi, distribusi, dan jasa komunikasi barang dan jasa. Mengingat semua kegunaan tersebut selalu berkaitan dengan penggunaan uang, kelancaran kegiatan investasi, distribusi, dan komunikasi ini tidak lain

adalah kegiatan pembangunan perekonomian masyarakat.

c. Agent of Services

Selain melakukan kegiatan penghimpunan dan penyaluran dana, bank juga

memberikan penawaran jasa-jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum, jasa-jasa ini

Adapun bank tentunya memberikan manfaat bagi banyak pihak, manfaat

tersebut antara lain:

1. Sebagai model investasi yaitu transaksi derivatif dapat dijadikan sebagai salah satu model berinvestasi. Walaupun pada umumnya merupakan jenis

investasi jangka pendek (yield enhancement).

2. Sebagai cara lindung nilai yaitu transaksi derivatif dapat berfungsi sebagai

salah satu cara untuk menghilangkan risiko dengan jalan lindung nilai

(hedging), atau disebut juga sebagai risk management.

3. Informasi harga yaitu transaksi derivatif dapat berfungsi sebagai sarana

mencari atau memberikan informasi tentang harga barang komoditi tertentu dikemudian hari (price discovery).

4. Fungsi spekulatif yaitu transaksi derivatif dapat memberikan kesempatan spekulasi (untung – untungan) terhadap perubahan nilai pasar dari transaksi derivatif itu sendiri.

5. Fungsi manajemen produksi berjalan dengan baik dan efisien yaitu transaksi derivatif dapat memberikan gambaran kepada manajemen produksi sebuah produsen dalam menilai suatu permintaan dan kebutuhan

pasar di masa mendatang. Terlepas dari fungsi-fungsi perbankan (bank) yang utama atau turunannya, maka yang perlu diperhatikan untuk dunia

perbankan, ialah tujuan secara filosofis dari eksistensi bank di Indonesia. Hal ini sangat jelas tercermin dalam Pasal empat (4) Undang-Undang Nomor 10 Tahun 1998 yang menjelaskan bahwa perbankan Indonesia

meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional

ke arah peningkatan kesejahteraan rakyat banyak. Meninjau lebih dalam terhadap kegiatan usaha bank, maka bank (perbankan) Indonesia dalam melakukan usahanya harus didasarkan atas asas demokrasi ekonomi yang

menggunakan prinsip kehati-hatian. Hal ini jelas tergambar, karena secara filosofis bank memiliki fungsi makro dan mikro terhadap proses

pembangunan bangsa.

2.1.3 Jenis Bank

2.1.3.1 Bank Sentral

Bank Sentral yang independen dalam melaksanakan tugas dan wewenangnya dimulai ketika sebuah undang-undang baru, yaitu UU No.

23/1999 tentang Bank Indonesia, dinyatakan berlaku pada tanggal 17 Mei 1999 dan sebagaimana telah diubah dengan Undang-Undang Republik Indonesia No. 6/ 2009. Undang-undang ini memberikan status dan

kedudukan sebagai suatu lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya, bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas

diatur dalam undang-undang ini. Bank Indonesia mempunyai otonomi penuh dalam merumuskan dan melaksanakan setiap tugas dan

wewenangnya sebagaimana ditentukan dalam undang-undang tersebut. Pihak luar tidak dibenarkan mencampuri pelaksanaan tugas Bank Indonesia, dan Bank Indonesia juga berkewajiban untuk menolak atau

Status dan kedudukan yang khusus tersebut diperlukan agar Bank

Indonesia dapat melaksanakan peran dan fungsinya sebagai otoritas moneter secara lebih efektif dan efisien. Bank Indonesia adalah lembaga negara yang independen dalam melaksanakan tugas dan wewenangnya,

bebas dari campur tangan pemerintah dan atau pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam undang-undang.

2.1.3.2 Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam

kegiatannya memberikan jasa dalam lalu lintas pembayaran (UU No.10 Tahun 1998).

2.1.3.3Bank Perkreditan Rakyat

Bank perkreditan rakyat adalah bank yang melaksanakan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang

dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2.1.4 Bank Perkreditan Rakyat (BPR) 2.1.4.1 Sejarah BPR

Berawal dari rasa keinginan untuk membantu dan mensejahterakan para petani, pegawai, dan buruh untuk melepaskan diri dari jerat para

pelepas uang (rentenir) yang selalu memberikan kredit dengan bunga tinggi, maka dengan itu lembaga perkreditan rakyat atau yang dikenal dengan Bank Perkreditan Rakyat mulai didirikan. Sekilas ini dapat

Abad ke- 19: Dibentuklah Lumbung Desa, Bank Desa, Bank Tani,

serta Bank dagang Desa.

Pasca kemerdekaan Indonesia: Didirikan Bank Pasar, Bank Karya

Produksi Desa (BKPD).

Awal 1970an: Kemudian didirikan lembaga Dana Kredit Pedesaan

(LDKP) oleh Pemerintah Daerah.

1988: Kemudian pemerintah mengeluarkan Paket Kebijakan Oktober

1998 yaitu (PAKTO 1998) melalui adanya Keputusan Presiden RI Nomor 38 yang telah menjadi momentum awal pendirian BPR – BPR

baru. Kebijakan tersebut telah memberikan kejelasan mengenai keberadaan dan kegiatan usaha “Bank Perkreditan Rakyat” atau BPR.

1992: Undang – Undang Nomor 7 tahun 1992 tentang Perbankan,

BPR telah diberikan landasan hukum yang jelas sebagai salah satu

jenis bank selain Bank Umum yang ada di Indonesia.

PP Nomor 71/1992 Sebagai lembaga keuangan bukan bank yang telah

memperoleh izin usaha dari Menteri Keuangan serta lembaga – lembaga keuangan kecil seperti Bank Desa, Lumbung Desa, Bank

Pasar, Bank Pegawai, LPN, LPD, BKD, BKK, KURK, LPK, BKPD, dan lembaga – lembaga lainnya yang telah dipersamakan dengan itu dapat diberikan status sebagi BPR dengan memenuhi persyaratan

2.1.4.2Pengertian BPR

Landasan Hukum BPR adalah UU No. 7/1992 tentang Perbankan

sebagaimana telah diubah dengan UU No. 10/1998. Dalam UU tersebut secara tegas disebutkan bahwa BPR adalah Bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Kegiatan usaha BPR terutama ditujukan untuk melayani usaha – usaha

kecil dan masyarakat di daerah pedesaan. Bentuk hukum BPR dapat berupa Perseroan Terbatas, Perusahaan Daerah, atau koperasi.

2.1.4.3Asas, Fungsi, Tujuan dan Sasaran BPR

Dalam melaksanakan usahanya, BPR berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati – hatian. Demokrasi

ekonomi adalah sistem ekonomi Indonesia yang dijalankan sesuai dengan pasal 33 UUD 1945 yang memiliki 8 ciri positif sebagai pendukung dan 3 ciri negatif yang harus dihindari (free fight liberalism, etatisme, dan

monopoli). Fungsi BPR sendiri sudah sangat jelas yaitu sebagai badan usaha yang bertugas menghimpun dan menyalurkan dana masyarakat.

Tujuan BPR adalah menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kea rah peningkatan kesejahteraan rakyat banyak.

pedagang, pengusaha kecil, pegawai, dan pensiunan karena sasaran ini

belum dapat terjangkau oleh bank konvensional dan untuk lebih mewujudkan pemerataan layanan perbankan, pemerataan kesempatan berusaha, pemerataan pendapatan, dan agar mereka tidak jatuh ke tangan

para pelepas uang/rentenir.

2.1.4.4Kegiatan Usaha BPR

Usaha BPR meliputi usaha untuk menghimpun dan menyalurkan dana dengan tujuan mendapatkan keuntungan. Keuntungan BPR diperoleh dari spread effect dan pendapatan bunga. Kegiatan usaha yang dapat

dilakukan BPR antara lain:

a. Menghimpun dana dari masyarakat dalam bentuk simpanan berupa

deposito berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.

b. Memberikan kreditt

c. Menempatkan dananya dalam bentuk Sertifikat Bank Indonesia (SBI), deposito berjangka, sertifikat deposito dan/atau tabungan pada Bank lain.

Sedangkan kegiatan usaha yang tidak dapat dilakukan oleh BPR antara lain adalah:

a. Menerima simpanan berupa giro dan ikut serta dalam lalu lintas pembayaran.

b. Melakukan kegiatan usaha dalam valuta asing kecuali sebagai

c. Melakukan penyertaan modal

d. Melakukan usaha perasuransian.

e. Melakukan usaha lain di luar kegiatan usaha sebagaimana yang dimaksud dalam usaha BPR

2.1.4.5Perijinan BPR

Dalam mendirikan BPR ada beberapa ketentuan dan perijinan yang

harus dipenuhi, yaitu:

a. Usaha BPR harus mendapatkan ijin dari Menteri Keuangan, kecuali apabila kegiatan menghimpun dana dari masyarakat diatur dengan

undang – undang tersendiri.

b. Ijin usaha BPR diberikan Menteri Keuangan setelah mendengar

pertimbangan Bank Indonesia.

c. Untuk mendapatkan ijin usaha, BPR wajib memenuhi persyaratan tentang susunan organisasi, permodalan, kepemilikan, keahlian di

bidang perbankan, kelayakan rencana kerja, hal – hal lain yang ditetapkan Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia, dan memenuhi persyaratan tentang tempat kedudukan

kantor pusat BPR di kecamatan. BPR dapat pula didirikan di ibukota kabupaten atau kotamadya sepanjang di ibukota kabupaten dan

Kotamadya belum terdapat BPR.

d. Pembukaan kantor cabang BPR di ibukota negara, ibukota propinsi, ibukota kabupaten, dan kotamadya hanya dapat dilakukan dengan ijin

Persyaratan dan tatacara pembukaan kantor tersebut ditetapkan

Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia. e. Pembukaan kantor cabang BPR di luar ibukota negara, ibukota

propinsi, ibukota kabupaten, dan kotamadya serta pembukaan kantor

di bawah kantor cabang BPR wajib dilaporkan kepada Bank Indonesia. Persyaratan dan tatacara pembukaan kantor tersebut

ditetapkan Menteri Keuangan setelah mendengar pertimbangan Bank Indonesia.

f. BPR tidak dapat membuka kantor cabangnya di luar negeri karena

BPR dilarang melakukan kegiatan usaha dalam valuta asing (transaksi valas).

2.1.4.6 Alokasi Kredit BPR

Dalam mengalokasikan kredit, ada beberapa hal yang harus diperhatikan oleh BPR, yaitu:

1. Dalam memberikan kredit, BPR wajib mempunyai keyakinan atas kemampuan dan kesanggupan debitur untuk melunasi hutangnya sesuai dengan perjanjian.

2. Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank Indonesia mengenai batas maksimum pemberian kredit, pemberian

jaminan, atau hal lain yang serupa, yang dapat dilakukan oleh BPR kepada peminjam atau sekelompok peminjam yang terkait, termasuk kepada perusahaan – perusahaan dalam kelompok yang sama dengan

persen dari modal yang sesuai dengan ketentuan yang ditetapkan

Bank Indonesia.

3. Dalam memberikan kredit, BPR wajib memenuhi ketentuan Bank Indonesia mengenai batas maksimum pemberian kredit, pemberian

jaminan, atau hal lain yang serupa, yang dapat dilakukan oleh BPR kepada pemegang saham (dan keluarga) yang memiliki 10 persen atau

lebih dari modal yang disetor, anggota dewan komisaris (dan keluarga), anggota direksi (dan keluarga), pejabat BPR lainnya, serta perusahaan – perusahaan yang di dalamnya terdapat kepentingan

pihak pemegang saham (dan keluarga) yang memiliki 10 persen atau lebih dari modal yang disetor, anggota dewan komisaris (dan

keluarga), anggota direksi (dan keluarga), pejabat BPR lainnya. Batas maksimum tersebut tidak melebihi 10 persen dari modal yang sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia.

2.1.5 Laporan Keuangan BPR

Laporan keuangan Bank Perkreditan Rakyat (BPR) bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan. Selain itu laporan keuangan BPR juga bertujuan untuk membantu pengambilan keputusan (Pedoman Akuntansi Bank Perkreditan

Rakyat: 2010). Komponen laporan keuangan BPR untuk tujuan umum terdiri dari: 1. Neraca

Laporan neraca adalah laporan keuangan utama yang diterbitkan pada

syarat minimal dan sifatnya formal berdasarkan suatu kewajiban perusahaan

melaporkan transaksi keuangan bukan berdasarkan kebutuhan. Dalam laporan neraca terdiri atas dua sisi yaitu aktiva di sebelah kiri dan passive ditambah modal di sebelah kanan.

a. Aktiva

Aktiva adalah sumber daya yang dikuasai BPR sebagai akibat dari

peristiwa masa lalu dan diharapkan menjadi sumber perolehan manfaat ekonomi di masa depan. Pos – pos aktiva yang umum dimiliki oleh BPR adalah sebagai berikut:

Kas;

Kas dalam valuta asing;

Sertifikat Bank Indonesia;

Pendapatan bunga yang akan diterima;

Penempatan pada bank lain (giro, tabungan, deposito, dan sertifikat

wadeposito);

Restrukturisasi Kredit;

Agunan yang diambil alih;

Aset tetap dan inventaris;

Aset tidak berwujud;

Aset lain – lain.

b. Passiva

Passiva (kewajiban) adalah utang masa kini BPR yang timbul dari

dari sumber daya milik BPR yang mengandung manfaat ekonomi. Pos – pos

kejiban yang umum dimiliki oleh BPR adalah sebagai berikut:

Kewajiban segera;

Utang bunga;

Utang pajak;

Simpanan;

Simpanan dari bank lain;

Pinjaman diterima;

Dana setoran modal – kewajiban;

Kewajiban imbalan kerja;

Pinjaman subordinasi;

Modal pinjaman;

Kewajiban lain – lain.

c. Modal

Modal atau ekuitas adalah hak residual atas asset BPR setelah dikurangi semua kewajiban. Unsur ekuitas dapat disubklasifikasikan dalam neraca menjadi

pos – pos ekuitas, misalnya modal disetor, tambahan modal disetor, saldo laba, cadangan umum, dan cadangan tujuan yang disajikan dalam pos – pos terpisah. Klasifikasi semacam itu dapat menjadi relevan untuk pengambilan keputusan

pemakai laporan keuangan apabila pos tersebut mengindikasikan pembatasan hokum atau pembatasan lainnya terhadap kemampuan perseroan untuk

2. Laporan Laba – Rugi

Laporan laba – rugi adalah laporan yang menunjukkan seluruh penghasilan dan beban BPR dalam suatu periode. Penghasilan terdiri dari pendapatan operasional dan pendapatan non – operasional. Beban terdiri dari beban

operasional dan beban non – operasional. Pos – pos yang terdapat dalam laporan laba rugi BPR adalah sebagai berikut:

a. Pendapatan operasional adalah semua pendapatan yang berasal dari kegiatan utama BPR. Pendapatan operasional terdiri dari pendapatan bunga dan pendapatan operasional lainnya.

b. Beban operasional adalah semua beban yang dikeluarkan atas kegiatan yang lazim sebagai usaha BPR.

c. Pendapatan non – operasional adalah semua pendapatan yang berasal dari kegiatan yang bukan merupakan kegiatan utama BPR

d. Beban non – operasional adalah semua beban yang berasal dari kegiatan

yang bukan merupakan kegiatan utama BPR.

e. Beban pajak penghasilan adalah jumlah agregat beban pajak kini yang diperhitungkan dalam penghitungan laba atau rugi pada satu periode.

3. Laporan Perubahan Ekuitas

Laporan perubahan ekuitas adalah laporan yang menunjukkan perubahan

ekuitas BPR yang menggambarkan peningkatan atau penurunan aset neto atau kekayaan BPR selama periode pelaporan. Laporan perubahan ekuitas, kecuali untuk perubahan yang berasal dari transaksi dengan pemegang saham seperti

kerugian yang berasal dari kegiatan BPR selama periode pelaporan. Laporan

perubahan ekuitas BPR antara lain meliputi: a. Modal saham

b. Laba/rugi yang direalisasi dalam Sertifikat Bank Indonesia

c. Surplus revaluasi aset tetap d. Dana setoran moda – ekuitas

e. Saldo laba (laba ditahan) 4. Laporan Arus Kas

Laporan arus kas merupakan laporan yang menunjukkan penerimaan dan

pengeluaran kas BPR selama periode tertentu yang dikelompokkan dalam aktivitas operasi, investasi dan pendanaan. Aktivitas operasi (operating) adalah

aktivitas penghasil utama pendapatan BPR (principal revenue – producing

activities) dan aktivitas lain yang bukan merupakan aktivitas investasi dan

pendanaan. Aktivitas investasi (investing) adalah perolehan dan pelepasan aset

jangka panjang serta investasi lain yang tidak termasuk setara kas. Aktivitas pendanaan (financing) adalah aktivitas yang mengakibatkan perubahan dalam jumlah serta komposisi modal dan pinjaman BPR. Kas adalah saldo kas dan

rekening giro di Bank Umum. Setara kas adalah penempatan dana dalam jangka waktu paling lama 3 (tiga) bulan dan sangat likuid yang dimiliki untuk memenuhi

komitmen kas jangka pendek.

5. Catatan Atas Laporan Keuangan

Catatan atas laporan keuangan merupakan bagian tak terpisahkan dari

mengenai gambaran umum BPR, ikhtisar kebijakan akuntansi, penjelasan pos –

pos laporan keuangan dan informasi penting lainnya. Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba – rugi, laporan perubahan ekuitas dan laporan arus kas harus berkaitan dengan

informasi yang ada dalam catatan atas laporan keuangan.

2.1.6 Tingkat Kesehatan Bank

2.1.6.1 Pengertian dan Pentingnya Tingkat Kesehatan Bank

Pengertian kesehatan bank menurut Triandaru dan Totok (2006) adalah kemampuan suatu bank untuk melakukan kegiatan operasional

perbankan secara normal dan mampu memenuhi semua kewajibannya dengan baik dengan cara – cara yang sesuai dengan peraturan perbankan

yang berlaku. Sedangkan menurut Taswan (2006) yang dikutip oleh Novi (2009), tingkat kesehatan bank merupakan hasil penilaian kualitatif atas berbagai aspek yang berpengaruh terhadap kondisi atau kinerja suatu bank

melalui penilaian faktor permodalan, kualitas aset, manajemen, rentabilitas dan likuiditas. Penilaian terhadap faktor – faktor tersebut dilakukan melalui penilaian kuantitatif dan atau kualitatif setelah mempertimbangkan

unsur judgementyang didasarkan atas materialitas dan signifikansi dari faktor – faktor penilaian serta pengaruh dari faktor lainnya seperti kondisi

industri perbankan dan perekonomian nasional.

Penilaian tingkat kesehatan perbankan pada prinsipnya merupakan kepentingan semua pihak yang terkait, baik pemilik, pengelola

Keuangan selaku otoritas pengawasan bank dan pihak lainnya. Informasi

mengenai suatu bank dapat digunakan oleh pihak – pihak tersebut untuk mengevaluasi kinerja bank dalam menerapkan prinsip kehati – hatian, kepatuhan terhadap ketentuan yang berlaku dan manajemen risiko.

Hal ini dilakukan dengan cara menyesuaikan beberapa aspek ketentuan dengan kriteria yang ditetapkan dalam tata cara penilaian tingkat

kesehatan bank, yang belum disertai dengan kesadaran untuk benar – benar sehat secara utuh. Ketentuan penilaian tingkat kesehatan bank, dipergunakan sebagai bahan untuk menilai, menetapkan arah pembinaan

dan pengembangan bank agar bank – bank dapat dikelola menjadi bank – bank yang layak dan sehat untuk terus berkembang dalam dunia

perbankan.

2.1.6.2 Tata Cara Penilaian Tingkat Kesehatan BPR

Metodologi penilaian kesehatan BPR saat ini mengacu pada Surat

Keputusan Direksi Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997 perihal Tata Cara Penilaian Tingkat Kesehatan BPR. Sumber penilaian tingkat kesehatan berasal dari laporan bulanan dan tahunan,

laporan Batas Minimum Pemberian Kredit (BMPK) dan manajemen BPR tersebut. Tingkat kesehatan BPR dinilai dengan atas berbagai aspek yang

faktor yang lain yang dapat menurunkan dan atau menggugurkan tingkat

kesehatan bank.

Berdasarkan surat Keputusan Direksi Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997 tersebut juga ditetapkan bobot

masing – masing untuk faktor CAMEL sebagai berikut:

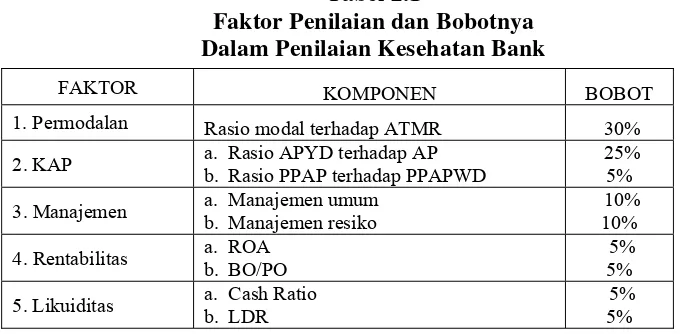

Tabel 2.1

Faktor Penilaian dan Bobotnya Dalam Penilaian Kesehatan Bank

Sumber: Booklet SK Direksi Bank Indonesia Nomor 30/12/KEP/DIR tanggal 30 April 1997 Tentang Tata Cara Penilaian Tingkat Kesehatan Bank Perkreditan Rakyat.

2.1.7 Tingkat Efisiensi

2.1.7.1 Pengertian Efisiensi

Agar mampu menghadapi persaingan yang semakin ketat, tuntutan konsumen yang meningkat dan pesatnya kemajuan teknologi informasi, maka pengelolaan bank secara efisien merupakan faktor penting untuk

dapat terus bertahan. Efisiensi adalah “melakukan sesuatu secara tepat (do the things right)”. Efisiensi didefinisikan sebagai hubungan antara input

dan output yang dihasilkan dengan sumber daya yang dipakai untuk melakukan aktivitas operasional. Bank dikategorikan efisien tergantung dari cara manajemen memproses input menjadi output.

FAKTOR KOMPONEN BOBOT

1. Permodalan Rasio modal terhadap ATMR 30%

2. KAP a. Rasio APYD terhadap AP b. Rasio PPAP terhadap PPAPWD

25% 5%

3. Manajemen a. Manajemen umum b. Manajemen resiko

10%

5. Likuiditas a. Cash Ratio b. LDR

Efisiensi yang harus dilakukan perbankan adalah mengoptimalkan

input yang ada agar menghasilkan output yang maksimal. Input pada perbankan terdiri dari tiga pihak. Dana pihak pertama berasal dari dana para pemodal dan pemegang saham. Dana pihak kedua berasal dari

pinjaman lembaga keuangan (bank dan bukan bank) dan pinjaman dari Bank Indonesia. Dana pihak ketiga berasal dari dana simpanan, tabungan,

dan deposito. Setelah input terkumpul di bank, selanjutnya bank dapat menghasilkan output berupa penyaluran dana dalam bentuk pembiayaan dan jasa. Jika terdapat dana yang tidak digunakan pada bank, maka bank

tetap harus memberikan bagi hasil kepada nasabah dan akhirnya akan mengurangi tingkat laba yang dihasilkan bank.

Bank yang dalam kegiatan usahanya tidak efisien akan mengakibatkan ketidakmampuan bersaing dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat

yang membutuhkan sebagai modal usaha. Efisiensi pada perbankan terutama efisiensi beban akan menghasilkan tingkat keuntungan yang optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif,

peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan yang meningkat. Salah satu alat yang dapat digunakan untuk

2.1.7.2 Beban Operasional Terhadap Pendapatan Operasional (BOPO)

Menurut Dendawijaya (2005), Rasio BOPO adalah perbandingan antara beban operasional dengan pendapatan operasional. BOPO

digunakan untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. BOPO dihitung dengan rumus sebagai

berikut:

BOPO Pendapatan OperasionalBeban Operasional %

Sedangkan yang termasuk beban operasional adalah semua jenis beban yang berkaitan langsung dengan kegiatan usaha bank. Beban operasional terdapat dalam laporan laba rugi yang diperoleh dengan

menjumlahkan beban bagi hasil, beban tenaga kerja, beban umum, dan adimistrasi, beban Penyusutan dan Penyisihan Aktiva Produktif, beban

sewa gedung dan inventaris, dan sebagainya. (Dendawijaya, 2005:111) Sedangkan yang termasuk pendapatan operasional adalah semua pendapatan yang merupakan hasil langsung dari kegiatan usaha bank yang

benar – benar telah diterima. Pendapatan operasional didapat dalam laporan laba rugi yang diperoleh dengan menjumlahkan pendapatan jual

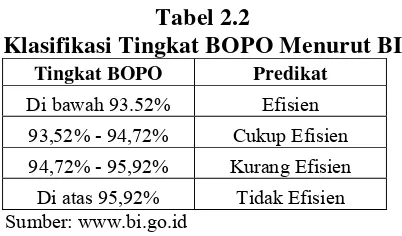

beli, pendapatan sewa, pendapatan bagi hasil, pendapatan administrasi, dan pendapatan operasional lainnya yang terdiri dari provisi dan komisi serta dividen yang diterima dari saham yang dimiliki. Ketentuan tingkat

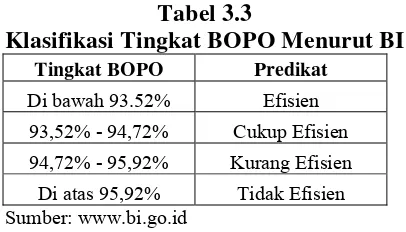

Tabel 2.2

Klasifikasi Tingkat BOPO Menurut BI

Tingkat BOPO Predikat

Di bawah 93.52% Efisien 93,52% - 94,72% Cukup Efisien

94,72% - 95,92% Kurang Efisien Di atas 95,92% Tidak Efisien Sumber: www.bi.go.id

Selain sebagai indikator kinerja dan kesehatan bank, efisiensi yang diwakili oleh rasio BOPO juga memberikan gambaran mengenai:

a. Kemampuan manajemen perbankan dalam mengelola sumber daya (aktiva) yang ada untuk menghasilkan keuntungan optimal. Semakin

rendah BOPO maka semakin tinggi efisiensi operasional bank dalam penggunaan aktiva untuk menghasilkan laba.

b. Kemampuan bank dalam hal pengendalian beban. Semakin rendah

BOPO berarti semakin efisien bank tersebut dalam mengendalikan beban operasionalnya. Sebaliknya, tingginya BOPO

mengindikasikan ketidakmampuan bank dalam mengatur dan mengendalikan bebannya.

c. Kemampuan bank dalam menghasilkan profitabilitas BOPO yang

rendah mencerminkan tingginya kemampuan bank dalam menekan beban operasional sehingga mampu mendorong naiknya

profitabilitas. Sebaliknya, tingginya BOPO berarti tinggi pula beban yang ditanggung bank dan berimbas negatif terhadap laba yang didapat.

penurunan keuntungan yang dipengaruhi oleh struktur beban

operasional bank dan kemungkinan terjadinya kegagalan atas jasa – jasa dan produk – produk yang ditawarkan oleh bank. Rendahnya BOPO menunjukkan tingginya kemampuan bank dalam

meminimalkan resiko operasional.

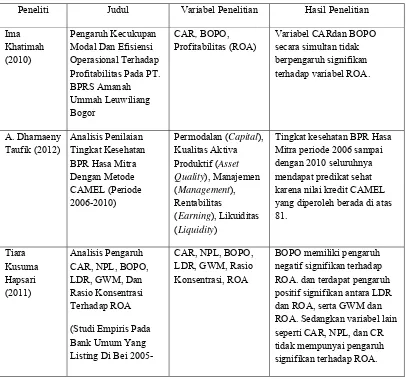

2.2 Penelitian Terdahulu

Adapun penelitian – penelitian terdahulu yang berkaitan dengan Tingkat Efisiensi Bank Perkreditan Rakyat, antara lain:

Tabel 2.3 Penelitian Terdahulu

Peneliti Judul Variabel Penelitian Hasil Penelitian

Ima Khatimah (2010)

Pengaruh Kecukupan Modal Dan Efisiensi Operasional Terhadap Profitabilitas Pada PT. BPRS Amanah Ummah Leuwiliang Bogor

CAR, BOPO, Profitabilitas (ROA)

Variabel CARdan BOPO secara simultan tidak berpengaruh signifikan terhadap variabel ROA.

A. Dharnaeny Taufik (2012)

Analisis Penilaian Tingkat Kesehatan BPR Hasa Mitra Dengan Metode CAMEL (Periode 2006-2010)

Permodalan (Capital), Kualitas Aktiva Produktif (Asset Quality), Manajemen (Management), Rentabilitas

(Earning), Likuiditas (Liquidity)

Tingkat kesehatan BPR Hasa Mitra periode 2006 sampai dengan 2010 seluruhnya mendapat predikat sehat karena nilai kredit CAMEL yang diperoleh berada di atas 81.

(Studi Empiris Pada Bank Umum Yang Listing Di Bei

2005-CAR, NPL, BOPO, LDR, GWM, Rasio Konsentrasi, ROA

2009) Dan NPL Terhadap ROA BPR Dan Perbandingan ROA Antar BPR Wilayah Sulawesi Selatan Dengan BPR Wilayah Iramasuka (Periode 2008-2010)

CAR, LDR, BOPO, NPL dan ROA

Capital Adequacy Ratio

(CAR), Non Performing Loan

(NPL), Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan

Loan to Deposit Ratio (LDR) secara simultan memiliki pengaruh positif dan

signifikan terhadap Return On Asset (ROA) Bank Perkreditan Rakyat (BPR). NIM terhadap LDR pada Bank Bumn Persero di Indonesia Periode 2006-2010

CAR, NPL, BOPO, NIM dan LDR

Variabel BOPO berpengaruh positif namun tidak signifikan terhadap LDR pada Bank BUMN Persero di Indonesia.

Ahmad Umum Go Publik Dan Bank Umum Non Go Publik Di Indonesia Periode Tahun 2005-2007)

NPL, CAR, LDR, BOPO, dan Profitibalitias Bank

BOPO berpengaruh signifikan negatif terhadap variabel ROA pada Bank Go Publik. Pada Bank Non Go Publik variabel BOPO tidak berpengaruh signifikan terhadap variabel ROA.

Sumber : data diolah oleh peneliti

2.3 Kerangka Pemikiran Teoritis

Dalam suatu penelitian empiris, variabel Tingkat Efisiensi hanya

(BOPO). Semakin besar tingkat BOPO maka semakin tidak efisien Bank

Perkreditan Rakyat tersebut. Sebaliknya semakin kecil tingkat BOPO maka semakin efisien Bank Perkreditan Rakyat tersebut. Kerangka konseptual merupakan sintesis dari tinjauan teoritis dan tinjauan penelitian terdahulu serta

alasan – alasan logis. Adapun kerangka konseptual dari penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual 2.4 Hipotesis

Hipotesis adalah suatu jawaban sementara atau dugaan sementara yang

belum terbukti secara tentatif mengenai hubungan dua variabel atau lebih dalam rumusan proposisi yang dapat diuji secara empiris. Hipotesis memberikan

penjelasan sementara mengenai gejala – gejala serta memudahkan untuk dilakukannya perluasan dalam suatu bidang.

Berdasarkan latar belakang, rumusan masalah, tujuan dan manfaat penelitian serta kerangka konseptual, maka hipotesis penelitian ini adalah sebagai berikut:

BAB III

METODOLOGI PENELITIAN

3.1 Jenis Penelitian

Penelitian mengenai Analisis Penentuan Tingkat Efisiensi Bank Perkreditan Rakyat di Medan ini merupakan penelitian analisis deksriptif.

Penelitian deksriptif dilakukan untuk mengetahui dan mampu untuk menjelaskan karakteristik variabel yang diteliti dalam suatu situasi (Uma Sekaran, 2006:158).

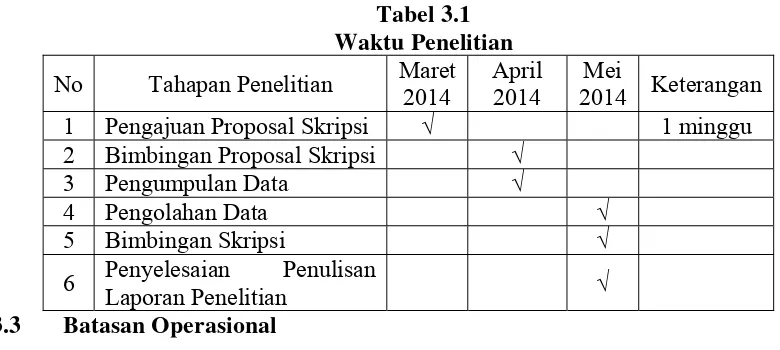

3.2 Tempat Dan Waktu Penelitian

Dalam penelitian ini, tempat penelitian dilakukan di Kota Medan dan yang menjadi subjek penelitian adalah Bank Perkreditan Rakyat yang ada di Kota

Medan. Waktu penelitian akan dijelaskan seperti tabel dibawah ini:

Tabel 3.1 Waktu Penelitian

No Tahapan Penelitian Maret 2014 2 Bimbingan Proposal Skripsi √

3 Pengumpulan Data √

4 Pengolahan Data √

5 Bimbingan Skripsi √

6 Penyelesaian Penulisan

Laporan Penelitian √

3.3 Batasan Operasional

Atas pertimbangan – pertimbangan efisiensi, minat, keterbatasan waktu dan tenaga, serta pengetahuan penulis, maka penulis melakukan beberapa batasan

konsep terhadap penelitian ini, yaitu diantaranya:

1. Penelitian ini dibatasi hanya selama 4 tahun yaitu dari tahun 2010

2. Penelitian dilakukan hanya terbatas pada Bank Perkreditan Rakyat

yang terdaftar pada Bank Indonesia (BI).

3. Penelitian ini meneliti variabel BOPO terhadap Tingkat Efisiensi.

3.4 Definisi Operasional Variabel

Rasio Beban Operasional dan Pendapatan Operasional (BOPO) merupakan perbandingan antara Beban Operasional dengan Pendapatan Operasional. BOPO

diukur untuk mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan usahanya. Perhitungan BOPO dapat dirumuskan sebagai berikut

BOPO Pendapatan Operasional Beban Operasional %

3.5 Skala Pengukuran Variabel

Ringkasan skala pengukuran variabel dari penelitian ini dapat dilihat pada

tabel berikut ini:

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Jenis

Definisi Pengukuran Skala

Bebas BOPO Rasio BOPO

Untuk melihat suatu Bank efisien atau tidak efisien, Bank Indonesia

mengeluarkan peraturan mengenai Tingkat Efisiensi Bank Perkreditan Rakyat, yaitu:

Tabel 3.3

Klasifikasi Tingkat BOPO Menurut BI

Tingkat BOPO Predikat

Di bawah 93.52% Efisien

93,52% - 94,72% Cukup Efisien 94,72% - 95,92% Kurang Efisien Di atas 95,92% Tidak Efisien

Sumber: www.bi.go.id

3.6 Populasi Dan Sampel Penelitian 3.6.1 Populasi

Populasi merupakan keseluruhan objek psikologis yang dibatasi oleh kriteria tertentu. Sugiyono (2009) mengemukakan pengertian populasi adalah

wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan

kemudian ditarik kesimpulannya. Populasi yang digunakan dalam penelitian ini adalah Bank Perkreditan yang terdaftar di Bank Indonesia wilayah Medan.

3.6.2 Sampel

Menurut Indriantoro dan Supomo (1999:115), “sampel adalah sekelompok atau beberapa bagian dari populasi”. Dalam penelitian ini sampel yang digunakan

adalah seluruh populasi Bank Perkreditan Rakyat yang terdaftar di Bank Indonesia wilayah Medan.

3.7 Jenis Dan Sumber Data

1999:115). Sumber data penelitian ini merupakan data sekunder. Data sekunder

adalah data yang telah dikumpulkan oleh pihak lain. Data sekunder dalam penelitian berupa laporan keuangan Bank Perkreditan Rakyat yang tercatat di Bank Indonesia (BI) wilayah Medan dengan periodesasi data tahun 2011 sampai

dengan tahun 2013.

3.8 Metode Pengumpulan Data

Penelitian ini menggunakan dua metode pengumpulan data, yaitu: a. Studi Dokumentasi

Studi dokumentasi yaitu studi yang dilakukan dengan cara

pengumpulan data dari dokumen dan arsip organisasi yang berhubungan dengan masalah yang diteliti yang kemudian dibaca dan

dipelajari. Dan pada penelitian ini, data sekunder yang berupa laporan keuangan tahunan masing – masing Bank Perkreditan Rakyat yang diperoleh dari Bank Indonesia (BI) wilayah Medan.

b. Studi Perpustakaan

Studi perpustakaan yaitu studi pelaksanaan yang berupa pengumpulan data dan teori – teori dari kumpulan – kumpulan kuliah dan pendapat

– pendapat para ahli yang ada kaitannya danada hubungannya dengan objek yang diteliti.

3.9 Teknik Analisis

Teknik analisis data yang digunakan adalah statistik deskriptif –

variabel mandiri, baik satu variabel atau lebih kemudian membuat perbandingan

atau menghubungkan antara variabel satu dan yang lainnya dilanjutkan dengan membuat kesimpulan yang berlaku untuk umum atau generalisasi (Sugiyono, 2009). Dalam penelitian ini, peneliti menggunakan Analisis Tabel. Analisis tabel

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Sejarah Singkat Bank Perkreditan Rakyat

Bank Perkreditan Rakyat didirikan berdasarkan keinginan untuk

membantu petani, pegawai dan buruh untuk melepaskan diri dari jerat rentenir yang memberikan pinjaman dengan bunga tinggi, maka lembaga perkreditan

rakyat mulai didirikan.

Undang-Undang No. 7 1992 tentang perbankan telah memberikan landasan hukum bagi pembentukan BPR, Paket Kebijakan Oktober 1988 (PAKTO

1988) melalui Keputusan Presiden RI No. 38 menjadi Momentum awal pendirian BPR. Kebijakan tersebut memberi kejelasan mengenai keberadaan dan kegiatan

usaha Bank Perkreditan Rakyat atau BPR.

Selanjutnya dengan dikeluarkannya PP No. 71 tahun 1992, Lembaga-Lembaga Keuangan Bukan Bank (LKBB) yang telah memperoleh ijin dari

Menteri Keuangan seperti Bank Desa, Lumbung Desa Bank Pasar, Bank Pegawai LPN, LPD, BKD, BKK, KUKR, LPK, BKPD, dan lembaga-lembaga lainnya

yang dipersamakan dengan itu dapat diberikan status menjadi BPR dengan tata cara yang ditetapkan oleh Undang-undang dalam jangka waktu sampai dengan 31 Oktober 1997.

Adanya lembaga keuangan kemasyarakatan yang berfungsi membantu masyarakat dalam bidang permodalan usaha kecil merupakan cikal bakal

ternyata memiliki penetrasi yang lebih baik terhadap Usaha Mikro dan Kecil

(UMK).

PT. Nusantara Bona Passogit (PT. NBP) yang didirikan pada tanggal 10 November 1989, dengan Akta No. 20 tertanggal 10 November yang dibuat oleh

Edison Sianipar, SH, Notaris di Jakarta, di umumkan dalam Berita Negara tanggal 8 January 1991. Dan telah mengalami beberapa kali perubahan dengan akta N0. 9

tertanggal 8 April 2010, adalah Bank Perkreditan Rakyat yang pertama kali berdiri di Medan.

Karekteristik Bank Perkreditan Rakyat (BPR) yang memiliki kemudahan

dalam menyalurkan kredit serta segmentasi pasar yang memasarkan produknya kepada masyarakat kecil serta Usaha Mikro dan Kecil (UMK) menjadi daya tarik

tersendiri, sehingga Bank Perkreditan Rakyat (BPR) semakin berkembang dan semakin diminati oleh masyarakat Medan (Sitorus,2013)

Seiring dengan meningkatnya fungsi intermediasi yang cukup baik antara

masyarakat dengan Bank Perkreditan

Rakyat (BPR), yang terlihat dengan peningkatan jumlah dana yang dapat dihimpun dan disalurkan serta adanya peningkatan prestasi Usaha Mikro dan

Kecil yang menjadi nasabah Bank Perkreditan Rakyat (BPR) di Medan, maka dari tahun ke tahun semakin banyak jumlah Bank Perkreditan Rakyat (BPR) yang

berdiri di Medan.

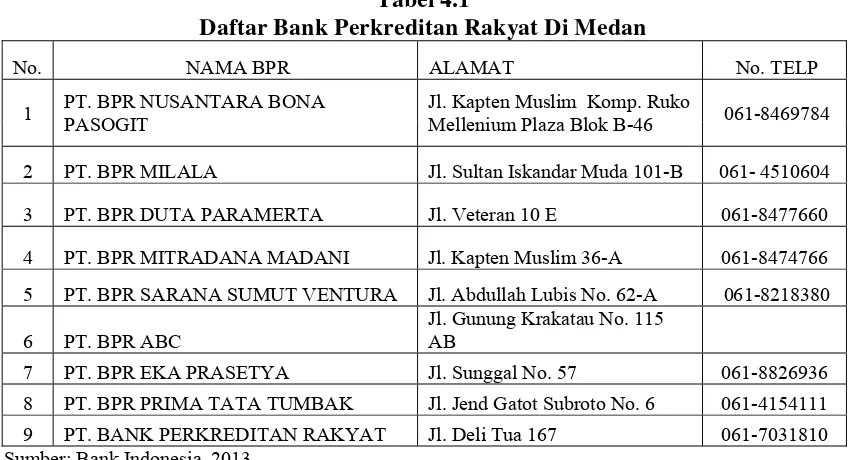

(Bank Indonesia, 2013). Berikut nama dan alamat Bank Perkreditan Rakyat yang

terdapat di Medan diantaranya :

Tabel 4.1

Daftar Bank Perkreditan Rakyat Di Medan

No. NAMA BPR ALAMAT No. TELP

1 PT. BPR NUSANTARA BONA PASOGIT

Jl. Kapten Muslim Komp. Ruko

Mellenium Plaza Blok B-46 061-8469784

2 PT. BPR MILALA Jl. Sultan Iskandar Muda 101-B 061- 4510604

3 PT. BPR DUTA PARAMERTA Jl. Veteran 10 E 061-8477660

4 PT. BPR MITRADANA MADANI Jl. Kapten Muslim 36-A 061-8474766

5 PT. BPR SARANA SUMUT VENTURA Jl. Abdullah Lubis No. 62-A 061-8218380

6 PT. BPR ABC

Jl. Gunung Krakatau No. 115

AB 7 PT. BPR EKA PRASETYA Jl. Sunggal No. 57 061-8826936

8 PT. BPR PRIMA TATA TUMBAK Jl. Jend Gatot Subroto No. 6 061-4154111 9 PT. BANK PERKREDITAN RAKYAT Jl. Deli Tua 167 061-7031810 Sumber: Bank Indonesia, 2013

4.2 Deskripsi Objek Penelitian

Objek dan populasi dalam penelitian ini adalah semua Bank Perkreditan Rakyat yang terdaftar di Bank Indonesia wilayah Medan. Sampel penelitian yang

digunakan adalah seluruh populasi Bank Perkreditan Rakyat yang terdaftar di Bank Indonesia wilayah Medan. Penelitian ini akan menganalisis tingkat efisiensi Bank Perkreditan Rakyat di Medan yang dihitung melalui BOPO (Beban

Operasional terhadap Pendapatan Operasional) periode tahun 2010 - 2013.

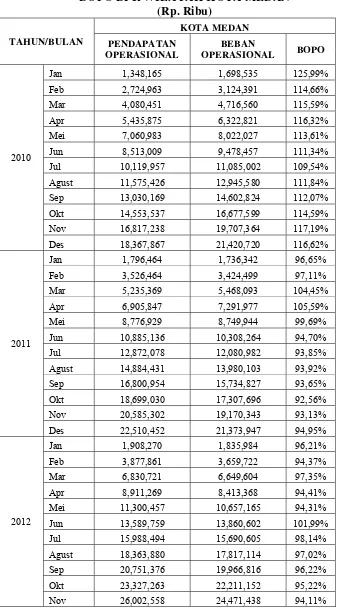

Data BOPO (Beban Operasional terhadap Pendapatan Operasional) sesuai

Tabel 4.2

BOPO BPR WILAYAH KOTA MEDAN (Rp. Ribu)

OPERASIONAL BOPO

2010

Jan 1,348,165 1,698,535 125,99%

Feb 2,724,963 3,124,391 114,66%

Mar 4,080,451 4,716,560 115,59%

Apr 5,435,875 6,322,821 116,32%

Mei 7,060,983 8,022,027 113,61%

Jun 8,513,009 9,478,457 111,34%

Jul 10,119,957 11,085,002 109,54%

Agust 11,575,426 12,945,580 111,84%

Sep 13,030,169 14,602,824 112,07%

Okt 14,553,537 16,677,599 114,59%

Nov 16,817,238 19,707,364 117,19%

Des 18,367,867 21,420,720 116,62%

2011

Jan 1,796,464 1,736,342 96,65%

Feb 3,526,464 3,424,499 97,11%

Mar 5,235,369 5,468,093 104,45%

Apr 6,905,847 7,291,977 105,59%

Mei 8,776,929 8,749,944 99,69%

Jun 10,885,136 10,308,264 94,70%

Jul 12,872,078 12,080,982 93,85%

Agust 14,884,431 13,980,103 93,92%

Sep 16,800,954 15,734,827 93,65%

Okt 18,699,030 17,307,696 92,56%

Nov 20,585,302 19,170,343 93,13%

Des 22,510,452 21,373,947 94,95%

2012

Jan 1,908,270 1,835,984 96,21%

Feb 3,877,861 3,659,722 94,37%

Mar 6,830,721 6,649,604 97,35%

Apr 8,911,269 8,413,368 94,41%

Mei 11,300,457 10,657,165 94,31%

Jun 13,589,759 13,860,602 101,99%

Jul 15,988,494 15,690,605 98,14%

Agust 18,363,880 17,817,114 97,02%

Sep 20,751,376 19,966,816 96,22%

Okt 23,327,263 22,211,152 95,22%

Des 28,900,542 27,386,154 94,76%

2013

Jan 2,745,427 2,406,287 87,65%

Feb 5,162,724 4,857,438 94,09%

Mar 7,787,044 7,661,829 98,39%

April 10,676,389 10,236,057 95,88%

Mei 13,524,604 12,828,816 94,86%

Jun 16,111,637 15,107,944 93,77%

Jul 18,854,842 17,520,862 92,93%

Agust 22,085,892 20,414,093 92,43%

Sept 24,914,356 22,795,186 91,49%

Okt 27,581,174 25,411,283 92,13%

Nov 30,823,109 28,627,903 92,88%

Des 34,178,931 31,714,383 92,79%

Sumber: Bank Indonesia

4.3 Perhitungan Tingkat Efisiensi Dengan Menggunakan Metode BOPO

Untuk mengukur tingkat efisiensi Bank, biasanya menggunakan metode

perbandingan Beban Operasional dengan Pendapatan Operasional (BOPO), rumus yang digunakan adalah sebagai berikut:

BOPO Pendapatan Operasional Beban Operasional %

Dengan menggunakan rumus di atas kita dapat memperoleh tingkat efisiensi Bank Perkreditan Rakyat di Medan dari tahun 2010 sampai tahun 2013.

4.3.1 Rata – Rata, Tertinggi dan Terendah BOPO Tahun 2010 – 2013 Tabel 4.3

Rata – Rata, Tertinggi dan Terendah

Sumber:Data diolah oleh peneliti

4.3.1.1 Rata- Rata BOPO Tahun 2010 - 2013

Untuk mengukur rata – rata tingkat efisiensi dari tabel 4.3 di atas, dapat menggunakan rumus:

Rata - Rata Tertinggi Terendah

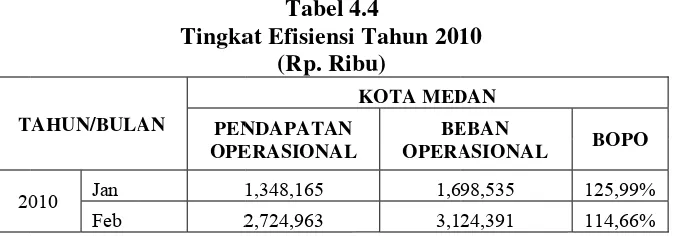

Mar 4,080,451 4,716,560 115,59%

Apr 5,435,875 6,322,821 116,32%

Mei 7,060,983 8,022,027 113,61%

Jun 8,513,009 9,478,457 111,34%

Jul 10,119,957 11,085,002 109,54%

Agust 11,575,426 12,945,580 111,84%

Sep 13,030,169 14,602,824 112,07%

Okt 14,553,537 16,677,599 114,59%

Nov 16,817,238 19,707,364 117,19%

Des 18,367,867 21,420,720 116,62%

Sumber: Bank Indonesia

Dari data tabel 4.4 di atas, dapat diperoleh bahwa terjadi ketidak efisiensian antara Beban Operasional terhadap Pendapatan Operasional. Dari perhitungan diperoleh BOPO di tahun 2010 sebesar 114,23%, lebih besar dari

95,92%. Berarti Bank Perkreditan Rakyat di Medan di tahun 2010 dinyatakan tidak efisien

4.3.3 Tingkat Efisiensi Tahun 2011

Tabel 4.5

Tingkat Efisiensi Tahun 2011 (Rp. Ribu)

OPERASIONAL BOPO

2011

Jan 1,796,464 1,736,342 96,65%

Feb 3,526,464 3,424,499 97,11%

Mar 5,235,369 5,468,093 104,45%

Apr 6,905,847 7,291,977 105,59%

Mei 8,776,929 8,749,944 99,69%

Jun 10,885,136 10,308,264 94,70%

Jul 12,872,078 12,080,982 93,85%

Agust 14,884,431 13,980,103 93,92%

Sep 16,800,954 15,734,827 93,65%

Okt 18,699,030 17,307,696 92,56%

Nov 20,585,302 19,170,343 93,13%

Des 22,510,452 21,373,947 94,95%

Dari data tabel 4.5 di atas, dapat diperoleh Beban Operasional terhadap

Pendapatan Operasional dari perhitungan diperoleh BOPO sebesar 95,22%, lebih besar dari 93,52%. Berarti Bank Perkreditan Rakyat di Medan di tahun 2011 dinyatakan kurang efisien.

4.3.4 Tingkat Efisiensi Tahun 2012

Tabel 4.6 Tingkat Efisiensi 2012

(Rp. Ribu)

OPERASIONAL BOPO

2012

Jan 1,908,270 1,835,984 96,21%

Feb 3,877,861 3,659,722 94,37%

Mar 6,830,721 6,649,604 97,35%

Apr 8,911,269 8,413,368 94,41%

Mei 11,300,457 10,657,165 94,31%

Jun 13,589,759 13,860,602 101,99%

Jul 15,988,494 15,690,605 98,14%

Agust 18,363,880 17,817,114 97,02%

Sep 20,751,376 19,966,816 96,22%

Okt 23,327,263 22,211,152 95,22%

Nov 26,002,558 24,471,438 94,11%

Des 28,900,542 27,386,154 94,76%

Sumber: Bank Indonesia

Dari data tabel 4.6 di atas, dapat diperoleh bahwa terjadi ketidak efisiensian antara Beban Operasional terhadap Pendapatan Operasional. Dari

perhitungan diperoleh BOPO tahun 2012 sebesar 96,03%, lebih besar dari 95,92%. Berarti Bank Perkreditan Rakyat di Medan di tahun 2012 dinyatakan

4.3.5 Tingkat Efisiensi Tahun 2013

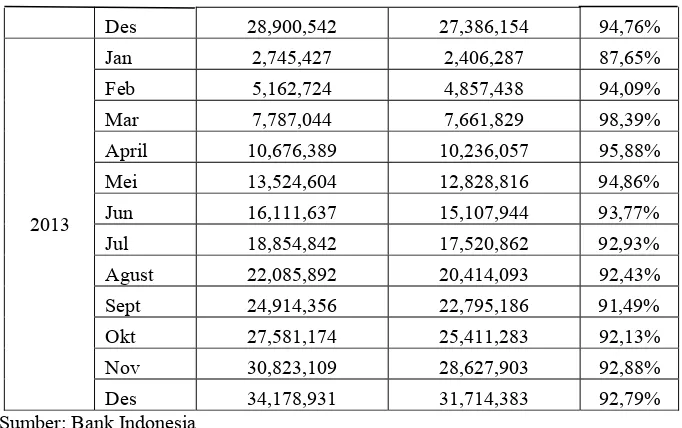

Tabel 4.7

Tingkat Efisiensi Tahun 2013 (Rp. Ribu)

OPERASIONAL BOPO

2013

Jan 2,745,427 2,406,287 87,65%

Feb 5,162,724 4,857,438 94,09%

Mar 7,787,044 7,661,829 98,39%

April 10,676,389 10,236,057 95,88%

Mei 13,524,604 12,828,816 94,86%

Jun 16,111,637 15,107,944 93,77%

Jul 18,854,842 17,520,862 92,93%

Agust 22,085,892 20,414,093 92,43%

Sept 24,914,356 22,795,186 91,49%

Okt 27,581,174 25,411,283 92,13%

Nov 30,823,109 28,627,903 92,88%

Des 34,178,931 31,714,383 92,79%

Sumber: Bank Indonesia

Dari data tabel 4.7 di atas, dapat diperoleh bahwa terjadi keefisiensian

antara Beban Operasional terhadap Pendapatan Operasional. Dari perhitungan diperoleh BOPO tahun 2013 sebesar 93,07%, lebih kecil dari 93,52%. Berarti

Bank Perkreditan Rakyat di Medan di tahun 2013 dinyatakan efisien.

4.4 Perbandingan Tingkat Efisiensi

4.4.1 Perbandingan Tingkat Efisiensi Tahun 2010 dengan Tahun 2011

Berdasarkan hasil perhitungan data yang diperoleh, bahwasanya terjadi penurunan tingkat BOPO di tahun 2010 ke tahun 2011 sebesar 19,01% walaupun

Operasional di tahun 2010 lebih besar dari pada Pendapatan Operasionalnya

disebabkan oleh Non Performing Loan dari proses pemberian kredit mikro kepada debitur. Sedangkan pada tahun 2011, Beban Operasional lebih kecil dari Pendapatan Operasional tetapi jauh kemungkinan dari Tingkat Keefisiensian

karena dari perhitungan BOPO tahun 2011 sebesar 95,22% lebih besar dari 93,52% dan dinyatakan kurang efisien.

4.4.2 Perbandingan Tingkat Efisiensi Tahun 2011 dengan Tahun 2012

Berdasarkan hasil perhitungan data yang diperoleh, bahwasanya terjadi kenaikan tingkat BOPO di tahun 2011 ke tahun 2012 sebesar 0,81% dan

dinyatakan tidak efisien. Hal itu disebabkan karena jarak atau gap nilai Beban Operasional dan Pendapatan Operasional yang kecil sehingga menyebabkan

ketidak efisienan Bank Perkreditan Rakyat pada tahun 2012.

4.4.3 Perbandingan Tingkat Efisiensi Tahun 2012 dengan Tahun 2013

Berdasarkan hasil perhitungan data yang diperoleh, bahwasanya terjadi

penurunan tingkat BOPO dari tahun 2012 ke tahun 2013 sebesar 2,97% dan dinyatakan efisien karena lebih kecil dari 93,52%. Karena Pendapatan Operasional di tahun 2013 lebih besar dari Beban Operasionalnya. Hal itu