PADA PT. BANK SUMUT KANTOR PUSAT MEDAN

OLEH:

Bobby Putra Nasution

122102170

PROGRAM STUDI DIPLOMA III AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : BOBBY PUTRA NASUTION

NIM : 122102170

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PERANAN DAN MANFAAT SISTEM

INFORMASI AKUNTANSI PADA PT. BANK SUMUT KANTOR PUSAT MEDAN

Tanggal : 2015 Dosen Pembimbing Tugas Akhir

NIP. 19760705 200212 1 002 Iskandar Muda, SE, M.Si, Ak

Tanggal : 2015 Ketua Program Diploma III Akuntansi

NIP. 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal : 2015 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 98002 1 001

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : BOBBY PUTRA NASUTION

NIM : 122102170

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PERANAN DAN MANFAAT SISTEM

INFORMASI AKUNTANSI PADA PT. BANK SUMUT KANTOR PUSAT MEDAN

Medan, 2015

i

Puji dan syukur yang sebesar – besarnya penulis ucapkan kehadiran Allah SWT yang telah melimpahkan rahmat dan hidayahnya kepada penulis, sehingga penulis dapat menyelesaikan Tugas Akhir ini dengan baik. Doa yang tak henti – hentinya penulis panjatkan kedalam hadirat Allah SWT dalam perjalanan menyelesaikan Tugas Akhir yang penulis buat ini.

Tugas Akhir ini disusun sebagai salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III di Fakultas Ekonomi USU Medan. Adapun judul yang penulis sajikan adalah Peranan dan Manfaat Sistem Informasi Akuntansi pada PT. Bank SUMUT Kantor Pusat Medan.

Dengan kerendahan hati penulis menyadari bahwa Tugas Akhir ini masih jauh dari sempurna, karena keterbatasan kemampuan dan kurangnya pengalaman penulis, karena itu penulis mengharapkan bimbingan dari semua pihak yang dapat membangun untuk menyempurnakan Tugas Akhir ini agar menjadi lebih baik lagi. Dalam kesempatan ini, penulis mengucapkan terimakasih sebesar-besarnya : 1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac.Ak, CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si, Ak, CA selaku Ketua Program Studi Diploma Akuntansi Fakultas Ekonomi Universitas Sumatera Utara,

ii

memberikan saran guna kesempurnaan Tugas Akhir ini.

5. Kepada Pimpinan PT Bank SUMUT Kantor Pusat Medan yang telah memberikan izin kepada penulis untuk melaksanakan riset di PT Bank SUMUT Kantor Pusat Medan sehingga penulis bisa menyelesaikan Tugas Akhir ini.

6. Kepada para sahabat-sahabat Vani, Vira, Bucek, Dila. Juga teman-teman satu kelas D-III Akuntansi grup D khususnya, dan juga satu magang di Bank SUMUT Debo, Evline, Indah, Galuh dan sangat terutama kepada Adit sebagai sahabat yang paling dekat sudah banyak membantu penyelesaian Tugas Akhir ini.

7. Dan lebih teristimewa kepada Ibunda dan Ayahanda tercinta (almh) Nani Suryani dan Muchtar Nasution, yang telah mendidik penulis dan menyayangi penulis sehingga penulis mampu menyelesaikan Tugas Akhir ini.

Akhir kata penulis berharap semoga Tugas Akhir ini bermanfaat bagi semua pihak dan apabila ada kekurangan dalam kesempurnaan Tugas Akhir ini penulis mohon maaf.

Terimakasih.

Medan, 2015 Penulis

iii

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 2

C. Tujuan dan Manfaat Penelitian ... 2

D. Rencana Penulisan ... 3

BAB II PT. BANK SUMUT KANTOR PUSAT ... 6

A.Sejarah Ringkas …...……....……….. 6

B.Struktur Organisasi ……...………... 8

C.Job Description ...…...………. 10

D.Jaringan Usaha ...…...……… 24

E.Kinerja Usaha Terkini …....………...….………..….. 26

F.Rencana Usaha…....……....…...………....………. 29

BAB III PERANAN DAN MANFAAT SISTEM INFORMASI AKUNTANSI PADA PT. BANK SUMUT KANTOR PUSAT MEDAN ……... 32

iv

D. Proses Pengambilan Keputusan ...…………....………. 38

E. Peranan Sistem Informasi Akuntansi Dalam Pengambilan Keputusan Oleh Manajemen ...……….…………..………..… 41

BAB IV KESIMPULAN DAN SARAN ………... 44

A. Kesimpulan ………... 44

B. Saran ………... 45

v

1 BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pada era globalisasi sekarang ini, banyak organisasi-organisasi ataupun perusahaan berkembang dengan pesat seiring dengan berkembangnya teknologi dan ilmu pengetahuan. Organisasi atau perusahaan yang pada umumnya bertujuan memperoleh laba juga berlomba untuk memiliki teknologi dan informasi termuktahir di banding pesaingnya. Oleh karena itu, semua organisasi atau perusahaan tersebut berusaha semaksimal mungkin dalam mewujudkan tujuan tersebut.

Sistem informasi akuntansi yang memadai dalam suatu perusahaan dapat mencegah kemingkinan terjadinya pihak-pihak tertentu seperti penyelewengan, penggelapan, penipuan, penyalahgunaan terhadap prosedur-prosedur yang telah di tetapkan sebelumnya.

2

baik yang bersifat antar waktu. Dengan adanya ciri kemudahan untuk perbandingan dari laporan keuangan dapat memperoleh suatu kesimpulan mengenai kelebihan, kekurangan, kekuatan, dan kelemahan suatu organisasi dibandingkan organisasi lainnya. Dengan demikian, pengambilan keputusan dapat dipermudah dan dapat dilakukan dengan lebih objektif. SIA dapat digunakan untuk melakukan kontrol terhadap aset yang dimiliki semua organisasi.

Berdasarkan uraian tersebut di atas, maka penulis tertarik meneliti masalah yang berkaitan dengan peranan dan manfaat sistem informasi akuntansi yang . Penulis akan memaparkan melalui tugas akhir ini dengan judul “Peranan dan Manfaat Sistem Informasi Akuntansi pada PT. Bank SUMUT kantor Pusat Medan”

B.Rumusan Masalah

Melihat banyaknya masalah yang timbul bila sebuah perusahaan tidak menggunakan sistem informasi akuntansi dengan baik maka penulis memutuskan akan mengangkat masalah dan membatasi permasalahan yang akan dibahas tugas akhir ini yaitu Peranan dan Manfaat Sistem Informasi Akuntansi pada PT. Bank SUMUT Kantor Pusat Medan.

C.Tujuan dan Manfaat Penelitian

Suatu penelitian perlu dibatasi permasalahannya agar lebih terarah dan data yang diperoleh lebih relevan untuk menggambarkan keadaan yang sebenarnya.

3

Adapun tujuan dari penelitian ini sebagai berikut:

a) Bagi penulis sendiri adalah untuk melengkapi salah satu syarat guna untuk menyelesaikan pendidikan pada jurusan Akuntansi Program Diploma-III Fakultas Ekonomi dan Bisnis Sumatera Utara.

b) Untuk mengetahui sejauh mana manfaat peranan sistem informasi akuntansi pada PT. Bank Sumut Kantor Pusat Medan.

2. Manfaat Penelitian

a) Untuk mengetahui sejauh mana peran dan manfaat sistem informasi akuntansi yang digunakan oleh perusahaan untuk meningkatkan kinerja pada PT. Bank Sumut Kantor Pusat Medan.

b) Bagi penilis dapat menambahkan wawasan dan memperdalam pengetahuan secara teoritis maupun praktis mengenai peranan dan manfaat sistem informasi akuntansi.

c) Dapat digunakan sebagai pembanding bagi pihak lain yang membutuhkan dalam melakukan penelitian.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Penelitian ini dilaksanakan pada PT. Bank SUMUT Kantor Pusat Medan. Table 1.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

No. Kegiatan

Mei 2015 Juni 2015

4 1. Pengesahan Tugas Akhir

2. Pengajuan Judul

4. Penunjukan Dosen Pembimbing 5. Pengumpulan Data

6. Penyusunan Tugas Akhir 7. Bimbingan Tugas Akhir 8. Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis akan memberikan gambaran rencana isi Tugas Akhir yang akan mempermudah penulisan Tugas Akhir, maka penulis membaginya menjadi empat (4), yaitu :

BAB I : PENDAHULUAN

Dalam bab ini penulis menguraikan tentang latar belakangmasalah, rumusan masalah, tujuan dan manfaat penelitian.

BAB II : PT. BANK SUMUT KANTOR PUSAT

Dalam bab ini penulis menguraikan tentang sejarah ringkas, struktur organisasi, job description, jaringan usaha/kegiatan, kinerja terkini dan rencana kegiatan PT. Bank SUMUT Kantor Pusat Medan.

BAB III: PERANAN DAN MANFAAT SISTEM INFORMASI

5

Dalam hal ini penulis menguraikan tentang pengertian Sistem Informasi Akuntansi Dalam Perusahaan, tujuan dan manfaat sistem informasi akuntansi, unsur-unsur sistem informasi akuntansi, proses pengambilan keputusan, dan peranan sistem informasi akuntansi dalam pengambilan keputusan manajemen.

BAB IV : KESIMPULAN DAN SARAN

6 BAB II

PT. BANK SUMUT KANTOR PUSAT MEDAN

A.Sejarah Ringkas

Bank Pembangunan Daerah Sumatera Utara didirikan di Medan pada tanggal 4 Nopember 1961 dengan sebutan BPSU dalam bentuk Perusahaan Daerah (PD) berdasarkan Akta Notaris Rusli Nomor 22 dengan sebutan BPDSU.

Sesuai dengan ketentuan Pokok Bank Pembangunan Daerah Tingkat I Sumatera Utara maka pada tahun 1962 bentuk usaha dirubah menjadi Badan Usaha Milik Daerah (BUMD) dengan modal dasar pada saat itu sebesar Rp.100 Juta dengan sahamnya dimiliki oleh Pemerintah Daerah Tingkat I Sumatera Utara dan Pemerintah Daerah Tingkat II se Sumatera Utara.

7

Modal dasar pada saat itu menjadi Rp. 400 Milyar yang selanjutnya dengan pertimbangan kebutuhan proyeksi pertumbuhan Bank, maka pada tanggal 15 Desember di tahun yang sama melalui Akta No. 31, modal dasar kembali ditingkatkan menjadi Rp. 500 Milyar.

Laju pertumbuhan Bank Sumut kian menunjukkan perkembangan yang sangat signifikan diliat dari kinerja dan prestasi yang di peroleh dari tahun ke tahun, tercatat total asset Bank Sumut mencapai 10,75 Trilyun pada taun 2009 dan menjadi 12,76 Trilyun pada tahun 2010. Didukung semangat menjadi Bank Profesional dan tangguh menghadapi persaingan dengan digalakkanya program to be the best yang sejalan dengan road map BPD Regional Champion 2014, tentunya dengan konsekuensi harus memperkuat permodalan yang tidak lagi mengandalkan penyertaan saham dari pemerintah daerah, melainkan juga membuka akses permodalan lai seperti penerbitan obligasi, untuk itu modal dasar Bank Sumut kembali ditingkatkan dari Rp. 1 Trilyun pada tahun 2008 menjadi Rp. 2 Trilyun pada tahun 2011 dengan total asset meningkat menjadi 18,95 Trilyun.

PT. Bank SUMUT awalnya merupakan Bank Non Devisa yang kantor pusatnya pertama kali beralamat di Jl. Palang Merah No. 62 (menyewa ruko milik sultan Negara) Pada tahun 1962, namun Bank Indonesia telah meningkatkan status menjadi Bank Umum Devisa yang diresmikan (Launcing).

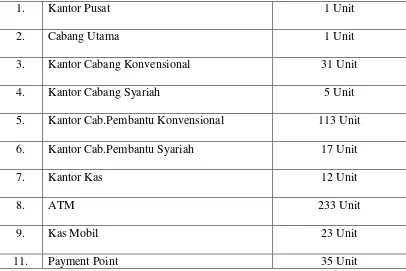

8 Table 2.1 Jaringan Pelayanan

1. Kantor Pusat 1 Unit

2. Cabang Utama 1 Unit

3. Kantor Cabang Konvensional 31 Unit

4. Kantor Cabang Syariah 5 Unit

5. Kantor Cab.Pembantu Konvensional 113 Unit

6. Kantor Cab.Pembantu Syariah 17 Unit

7. Kantor Kas 12 Unit

8. ATM 233 Unit

9. Kas Mobil 23 Unit

11. Payment Point 35 Unit

Sumber : Annual Report PT. Bank SUMUT Medan

Dari tahun ke tahun PT. Bank SUMUT mengalami peningkatan asset sehingga untuk per 31 Desember 2013, asset PT. Bank SUMUT adalah sebesar RP. 21.459 Milyar.

B.Struktur Organisasi

9

perusahaan akan membuat pelaksanaan tugas atau pekerjaan berjalan dengan baik dan lancar.

Kegunaan dari struktur organisasi adalah : 1. Mempermudah pelaksanaan kerja,

2. Membagi kegiatan kerja yang khusus pada tiap-tiap bagian, 3. Mempermudah pelaksanaan tugas-tugas rutin,

4. Mempermudah pengawasan oleh pihak atasan,

5 .Mencegah adanya penumpukan pekerjaan pada suatu bagian saja, 6. Pengaturan pembagian tugas-tugas rutin,

7. Mempermudah kerjasama dalam penyelesaian pekerjaan sesuai rencana. Dalam membuat struktur organisasi harus sesuai dengan tujuan organisasi, agar dapat mencapai tujuan yang telah ditetapkan secara efisien dan efektif.

Demikian juga halnya dengan PT. Bank SUMUT Kantor Pusat Medan, untuk meningkatkan kualitas pelayanannya dan mengantisipasi tantangan dan peluang bisnis yang semakin bersaing, maka perlu dibentuk strukur organisasi yang tepat.

Ciri-ciri struktur organisasi adalah:

a. Tugasnya tertentu dan jangka waktunya terbatas, b. Tugas kepemimpinan dilaksanakan secara kolektif, c. Hal dan tanggung jawab semua anggota semua sama.

Struktur Organisasi PT. Bank SUMUT Kantor Pusat memiliki 15 Divisi yaitu : 1. Divisi Manajemen Resiko

10 3. Divisi Perencanaan

4. Divisi Kepatuhan

5. Divisi Sumber Daya Manusia 6. Divisi Teknologi Informasi 7. Divisi Operasional

8. Divisi Umum

9. Divisi Liabilitas dan Layanan 10. Divisi Akuntansi dan Pajak 11. Divisi Treasury

12. Divisi Jaringan dan Layanan 13. Divisi Kredit

14. Divisi Ritel

15. Divisi Penyelamatan Kredit 16. Divisi Usaha Syariah

Untuk lebih jelasnya struktur organisasi PT. Bank SUMUT Kantor Pusat Medan dapat dilihat pada lampiran.

C.Job Description

1. Rapat Umum Pemegang Saham (RUPS)

Rapat Umum Pemegang Saham (RUPS) merupakan badan tertinggi dalam struktur PT. Bank SUMUT, RUPS memiliki wewenang untuk menyutujui laporan tahunan, penunjukan dan/ atau penunjukan kembali para anggota Dewan Komisaris dan Direksi.

11

Dewan komisaris bertanggung jawab pada pemegang saham dalam mengawasi kebijakan Direksi terhadap Operasional Bank secara umum yang mengacu pada rencana bisnis yang telah disetujui Dewan Komisaris dan Bank Indonesia, serta memastikan kepatuhan terhadap seluruh peraturan dan per Undang-Undangan yang berlaku.

Secara rinci, tugas Dewan Komisaris yang berhubungan dengan dengan pengawasan adalah:

Memastikan bahwa manajemen dalam mengembangkan dan strategi

bisnis, telah memasukkan didalamnya rencana kerja untuk pengelolaan risiko dan pengendalian internal secara efektif dan tepat secara konsisten membangun dan mengembangkan budaya perusahaan

Memastikan bahwa manajemen secara konsisten membangun dan

mengembangkan budaya perusahaan (corporate culture) yang mendorong karyawan tanggap dan peka terhadap adanya risiko (termasuk risiko baru) Melakukan pengawasan terhadap pengurusan dan operasional Bank

dibidang perencanaan yang meliputi :

• Strategi dasar dan program pelaksanaan Visi, Misi, Tujuan, Sasaran,

Kebijakan, Strategi, dan Budaya perusahaan.

• Melakukan review atas pelaksanaan Bussiness Plan tahun berjalan • Pelaksanaan rencana kerja dan anggaran tahunan Bank (perbandingan

realisasi dengan anggaran)

• Strategi perusahaan dalam bidang operasional maupun manajemen

12

Melaksanakan pengawasan dan monitoring terhadap laporan hasil

pemeriksaan yang dilaporkan Divisi Pengawasan kepada Dewan Komisaris.

Komite – komite Dewan Komisaris terdiri dari : • Audit

• Pemantau Resiko

• Remunerasi dan Nominasi

3. Dewan Pengawasan Syariah (DPS)

Dewan Pengawasan Syariah dipilih dan diangkat oleh RUPS. Dewan Pengarah Syariah Nasional (DPSN) pada Bank, suhubungan dengan unit usaha syariah.

Komite – komite Dewan Pengawasan Syariah (DPS) terdiri dari : • Manajemen Resiko

• Alco, Kredit • Teknologi

4. Direksi

Direksi Bank SUMUT bertanggung jawab sepenuhnya terhadap pengelolaan Bank dan mematuhi peraturan perundang-undangan dan ketentuan yang berlaku. Anggota Direksi memiliki pembidangan tugas dan tanggung jawab yang jelas di atur dalam tata tertib dan tata cara menjalankan pekerjaan Direksi PT. Bank SUMUT.

13 I. Direktur Utama

Direktur utama adalah koordinator pelaksanaan Tugas Direksi dan membawahi langsung Sekretaris Direksi dan Divisi Pengawasan.

Adapun yang menjadi tugas Direktur Utama adalah :

• Menetapkan pembagian tugas diantara anggota Direksi.

• Menetapkan struktur organisasi perusahaan lengkap dengan rincian

tugasnya setelah mendapat persetujuan dan atau pengesahan dari Dewan Komisaris atau Pemegang Saham.

• Mengkoordinir penyusunan RJPP, RKAT, dan rencana – rencana lainnya

untuk disampaikan kepada Komisaris dan RUPS.

• Mengkoordinir pelaksanaan program kegiatan Direktur Kepatuhan,

Operasional, Bisnis dan Syariah, dan Pemasaran yang dijabarkan dari RKAT dan RJPP.

• Membawahi langsung Divisi Pengawasan dan Sekretaris Direksi.

• Menetapkan anggaran biaya untuk Divisi Pengawasan dan Sekretaris

Direksi dalam rencana anggaran tahunan.

• Mengendalikan program kegiatan di bidang Pengawasan Umum , Bidang

Pengawasan Teknologi Sistem Informasi dan Bidang Pengawasan Kredit, dengan ketentuan dan peraturan yang berlaku.

• Mengadakan serta memimpin rapat Direksi secara berkala, untuk

14

• Mengkoordinir Direksi melakukan evaluasi secara berkala terhadap

pencapaian target Key Peformance Indicators (KPI) serta merumuskan tindakan perbaikan yang diperlukan.

• Mengkoordinir pembuatan laporan manajemen triwulan, semesteran dan

tahunan yang akan disampaikan kepada Dewan Komisaris dan Pemegang Saham.

• Mengawasi pengalokasian tugas dan wewenang oleh masing- masing

Direktur kepada Pemimpin Divisi. II. Direktur Kepatuhan

Direktur Kepatuhan membawahi bidang tugas : a. Perencanaan dan Pengembangan

b. Manajemen Resiko, Kepatuhan dan quality Assurance Adapun tugas Direktur Kepatuhan adalah :

Menetapkan Rencana strategi Bank dan program dalam bidang

Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance dan Quality Assurance dan Manajemen Risiko

Melaksanakan dan Mengendalikan program kegiatan Divisi yang telah

dirumuskan meliputi Bidang Perencanaan, Penelitian dan Pengembangan, Pembinaan Cabang, Compliance dan Quality Assurance dan manajemen risiko.

Mencegah Direksi Bank agar tidak menempuh kebijakan atau menetapkan

15

Perundang – Undangan lain yang berlaku, prosedur kepatuhan pada setiap satuan kerja.

Memastikan ketaatan pelaksanaan Operasional Bank terhadap peraturan

perundang – undangan yang berlaku dibidang perbankan. Mempersiapan prosedur kepatuhan pada setiap satuan keja.

Menyesuaikan pedoman intern Bank terhadap perubahan peraturan

perundangan yang berlaku.

Melakukan pelatihan serta sosialisasi Kepatuhan terhadap ketentuan yang

berlaku.

Menjalankan tugas – tugas lainnya sesuai dengan ketentuan dan peraturan

yang berlaku.

III. Direktur Operasional

Direktur Operasional membawahi tugas : a. Sumber Daya Manusia

b. Umum

c. Teknologi Informasi dan Administrasi Keuangan

Secara spesifik yang menjadi tugas Direktur Oprasional adalah :

Menetapkan Visi, Misi, di lingkungan Direktur Operasional yang

diselaraskan dengan VIsi, Misi, dan strategi perusahaan.

Menetapkan strategi dan kebijakan Direktur Operasional yang diselaraskan

16

Merumuskan program kegiatan setiap awal tahun untuk Divisi SDM,

Teknologi Informasi dan akuntansi dan umum yang didasarkan kepada RKATdan RJPP yang telah disahkan.

Melaksanakan, mengendalikan program kegiatan dibidang Development Bersama Direktur utama membuat dan mengajukan usaha tentang pokokn

pokok peraturan kepegawaian kepada Dewan Komisaris untuk mendapat persetujuan dan pengesahan.

Mengembangkan kualitas SDM melalui pendidikan dan pelatihan , meryt

system, career path, mutasi, system evaluasi. Dan cara lainnya.

Menyusun system dan prosedur pengelolaan administrasi keuangan Bank

dengan mempedomani PBI dan ketentuan peraturan lain yang berlaku. IV. Direktur Pemasaran

Direktur Pemasaran membawahi bidang tugas : a. Pengembangan Bisnis

b. Unit Kerja Cabang, Cabang Pembantu, Kantor Kas, Kas Mobil dan payment Point.

Adapun yang menjadi tugas Direktur Pemasaran adalah :

Menetapkan Visi, Misi, di lingkungan Direktur Pemasaran yang

diselaraskan dengan Visi, Misi, dan strategi Perusahaan.

Menetapkan strategi dan kebijakan pemasaran yang diselaraskan dengan

17

Merumuskan program kegiatan Direktur Pemasaran setiap awal tahun yang

didasarkan kepada RKAT dan RJJP yang yang di sahkan.

Mengkomunikasikan strategi dan kebijakan serta pemasaran kepada seluruh

jajaran pemasaran ( Divisi Pengembangan Bisnis, dan Unit Kerja Operasional)

Mengkoordinasikan dan mensupervisikan kegiatan divisi- divisi dibawah

Direktur Pemasaran. Melakukan evaluasi secara berkala terhadap pencapaian Target Key Performance Indicators (KPI)

Melakukan evaluasi secara berkala terhadap pencapaian target Key

Performance Indicators (KPI) yang ditetapkan bagi Direksi Bidang Pemasaran.

Mengadakan rapat Internal Direktur Pemasaran secara berkala guna

membahas masalah –masalah di Bidang Pemasaran.

Melaksanakan dan memantau penerapan prinsip – prinsip Good Corporate

Govermance di lingkungan Direktur Pemasaran. V. Direktur Bisnis dan Syariah

Direktur Bisnis dan Syariah membawahi Bidang Tugas : a. Penghimpunan Dana

b. Pengalokasian Dana c. Jasa Perbankan

d. Penyelamatan dan Supervisi Kredit/Pembiayaan e. Perbankan Syariah

18

Adapun yang menjadi tugas Direktur Bisnis dan Syariah adalah:

Menetapkan Visi, Misi dilingkungan Direktur Bisnis dan Syariah yang

diselenggarakan dengan Visi, Misi dan strategi perusahaan.

Menetapkan strategi dan kebijakan Pemasaran yang diselaraskan dengan

Visi, Misi dan strategi dan kebijakan korporasi dengan mempertimbangkan ketentuan dan peraturan yang dikeluarkan oleh Pemerintah dan Lembaga Otoritas Moneter (BI)

Merumuskan program kegiatan Direktur Bisnis dan Syariah setiap awal

tahun yang didasarkan kepada RKAT dan RJPP yang telah disahkan.

Mengkomunikasikan strategi dan kebijakan serta Pemasaran kepada

seluruh jajaran Pemasaran (Divisi Treasury, Divisi kredit, Divisi Penyelamatan Kredit dan Divisi Usaha Syariah). Mengendalikan program kegiatan di bidang penghimpunan dana.

Melaksanakan dan mengendalikan program kegiatan di Bidang

Penghimpunan Dana, Pengalokasian Dana, Jasa Perbankan dan Bidang Penyelamatan dan Supervisi Kredit dengan ketentuan dan peraturan yang berlaku.

Mengkoordinasikan dan mensupervisi kegiatan Divisi- divisi dibawah

Direktur Bisnis Syariah.

Melakukan evaluasi secara berkala terhadap pencapaian targer Key

19

Mengadakan rapat Internal Direktur Bisnis dan Syariah secara berkala

guna membahas masalah – masalah di Bidang Pemasaran.

Menjalankan arahan – arahan dari Direktur Utama, Komisaris dan RUPS

dan menindak lanjuti temuan hasil audit Disivi Pengawasan dan Auditor Ekstern yang berkaitan dengan akuntansi dan keuangan.

VI. Sekretaris Perusahaan

Sekretaris Perusahaan berperan sebagai penghubung Bank dengan Para Pemangku Kepentingan. Sekretaris Perusahaan memfasilitasi komunikasi yang efektif dan memastikan tersedianya informasi untuk berbagai pihak serta berperan sebagai penghubung utama antara Bank, Otoritas Jasa Keuangan, Bursa Efek Indonesia dan Publik.

Adapun yang menjadi tugas dan tanggung jawab Sekretaris Perusahaan yaitu : 1. Kepatuhan Bank yang berhubungan dengan pelaksanaan RUPS dan ketentuan

pasar Modal :

Mengarahkan seluruh aspek penyelenggaraan acara RUPS agar acara

RUPS dapat berjalan dengan baik.

Menetapkan materi Internal dan Ekternal terkait penyelenggaraan RUPS

untuk memastikan kesesuaian materi dengan peraturan yang berlaku. Mengarahkan koordinasi Internal terkait aspek kepatuhan pasar modal

dan dampaknya terhadap Bank untuk memberikan awareness atas kepatuhan Bank terhadap peraturan pasar modal yang berlaku.

20

Menetapkan strategi implementasi program corporate communication

untuk public umum, media dan internal agar reputasi Bank dapat terjaga dengan baik di mata Pemangku Kepentingan.

3. Komunikasi Internal

Menetapkan dan mengevaluasi proses pelaksanaan media komunikasi

internal untuk berkontribusi dala penciptaan iklim kerja yang baik.

Mengarahkan dan mengevaluasi pembuatan materi presentasi Bank

terkait aspek keuangan dan non keuangan untuk memastika keakuratan informasi dari satu pintu

Mengarahkan dokumentasi Bank untuk memastikan ketersediaan

database dokumentasi perseroan.

Menetapkan materi Internal dan Ekternal terkait penyelenggaraan RUPS

4. Administrasi Kesekretariatan

Mengarahkan administrasi kesekretariatan bank untuk memastikan

ketersediaan dokumen secara lengkap termasuk penyampaian materi rapat dilakukan paling 5 hari sebelum rapat Direksi maupun Dewan Komisaris. Untuk menunjang tugas-tugas tersebut, Sekretaris Perusahaan membawahi beberapa unit kerja antara lain terdiri dari :

a) Bidang sekretariat dan protocol b) Bidang public relation

c) Bidang hukum

21 I. Membantu pemimpin divisi dalam :

• Menyelenggarakan administrasi keuangan dan akuntansi kantor pusat

dengan menghimpun dan mengelola data seluruh transaksi keuangan bank. • Merumuskan kebijakan bank dalam penerapan sistem administrasi

keuangan yang handal dan sesuai dengan prinsip akuntansi berlaku.

• Mempersiapkan, merancang, menelaah dan menyempurnakan buku

pedoman akuntansi Bank dan ketentuan intern Bank sehubungan dengan perkembangan dan perubahan di bidang akuntansi dan keuangan.

• Merumuskan bentuk laporan berdasarkan sistem yang berlaku untuk

keperluan intern maupun ekstern sesuai dengan kebutuhan ataupun ketentuan yang berlaku..

• Menyusun sistem dan prosedur akuntansi bank dan menjabarkannya

menjadi rincian tugas unit organisasi. Merumuskan kebijakan bank dalam penerapan sistem administrasi.

• Merumuskan kebijakan bank dalam penerapan sistem administrasi

keuangan yang handal dan sesuai dengan prinsip akuntansi berlaku

II. Membuat dan melaksanakan program kerja yang berhubungan dengan Bidang Akuntansi.

• Mengurus dan menyelesaikan perhitungan pajak penghasilan Bank. • Menyelesaikan selisih rekening atas kantor pusat dengan kantor cabang. • Menyusun laporan keuangan, berupa neraca, rincian laba rugi kantor pusat

22

intern maupun ekstern dan menyusun serta menyampaikan laporan neraca publikasi bulanan dan triwulan ke Bank Indonesia.

• Mempersiapkan bahan – bahan yang berhubungan dengan laporan

keuangan dalam Rapat Umum Pemegang Saham Bank setiap tahunnya. • Melakukan pemantauan dan pembinaan atas pos – pos neraca laba rugi

seluruh unit kerja Bank.

• Membuat laporan neraca laba rugi Kantor Pusat dan konsolidasi, baik

secara berkala ataupun tahunan, sesuai dengan bentuk dan prosedur yang ditetapkan .

• Menyusun dan menyampaikan laporan ke Bank Indonesia menurut bentuk

dan prosedur yang ditetapkan Bank Indonesia.

• Memimpin, mengarahkan, membimbing, memantau dan mengevaluasi

kepatuhan staf dan pegawai terhadap pelaksanaan Standar Oprasional Prosedur dilingkungan Bidang Akuntansi.

• Memimpin, mengarahkan, membimbing, memantau dan mengevaluasi

pelaksanaan tata kelola perusahaan dilingkungan Bidang Akuntansi.

• Memimpin, mengarahkan, membimbing, memantau dan mengevaluasi

pelaksanaan standar pelayanan Bank Sumut dilingkungan staf dan pegawai Bidang Akuntansi.

• Melakukan koordinasi dengan pemimpin bidang lain di Divisi Teknologi

23

• Melakukan supervisi atas pekerjaan yang dilakukan oleh staf dan pegawai

dilingkungan Bidang Akuntansi.

• Membuat dan membimbing staf dan pegawai dibidangnya guna

meningkatkan pengetahuan, keterampilan kerja dan integritas.

• Membuat memorandum, konsep surat dan laporan yang akan

ditandatangani Pemimpin Divisi.

• Melaksanakan tugas – tugas lain sesuai fungsi Bidang Akuntansi

III. Wewenang Pemimpin Bidang Akuntansi

•Menilai manajemen kinerja staf dan pegawai Bidang Akuntansi.

•Memberi rekomendasi kepada Pemimpin Divisi atas izin permisi, izin cuti,

izin menikah, istirahat melahirkan dan izin melanjutkan pendidikan staf dan pegawai Bidang Akuntansi.

•Menandatangani atau memaraf surat – surat, memo dan laporan – laporan

lain sesuai ketentuan yang berlaku.

•Mengusulkan kepada Pemimpin Divisi terhadap pendidikan dan latihan

yang dibutuhkan staf dan pegawai dilingkungan Bidang Akuntansi. •Melaksanakan wewenang lain sesuai ketentuan yang berlaku.

IV. Tanggung Jawab Pemimpin Bidang Akuntansi 1. Bertanggung jawab atas :

Pelaksanaan dan wewenang Bidang Akuntansi kepada Pemimpin Divisi. Kebenaran laporan – laporan yang diterbitkan oleh Bidang Akuntansi. Penerapan standar operasional dan prosedur dilingkungan Bidang

24

Penerapan tata kelola perusahaan dilingkungan Bidang Akuntansi.

Keberhasilan pelaksanaan standar pelayanan Bank Sumut dilingkungan

Bidang Akuntansi.

Disiplin kerja staf dan pegawai dilingkungan Bidang Akuntansi.

Keselamatan dokumen, arsip serta seluruh perlengkapan inventaris yang

berada dilingkungan Bidang Akuntansi. 2. Memegang teguh rahasia jabatan dan rahasia.

D. Jaringan Usaha

PT. Bank SUMUT yang didirikan di Medan pada tanggal 4 Nopember 1961 dengan sebutan BPSU dan merupakan kepemilikan daerah beralih menjadi Perseroan Terbatas (PT) agar saham pemerintah pusat dapat masuk untuk mengembangkan dan dikemudian hari saham pihak ketiga dimungkinkan dapat masuk atas persetujuan DPRD Tingkat I Simatera Utara, sehingga berdasarkan hal tersebut pada tahun 1999, bentuk hukum BPDSU dirubah menjadi Perseroan Terbatas dengan nama PT. Bank Pembangunan Daerah Sumatera Utara atau disingkat PT. Bank SUMUT. Selanjutnya Perkembangan usaha PT. Bank SUMUT tahun 2014 (Business Developments of Bank Sumut 2014).

Kegiatan bisnis perbankan didasari oleh kepercayaan dan pelayanan, Bank SUMUT senantiasa menjaga kepercayaan yang telah diberikan serta memberikan pelayanan terbaik kepada masyarakat luas.

25

Pihak Ketiga (DPK) Bank SUMUT tumbuh sebesar 18% pada Desember 2014 atau naik Rp 3 triliun. Ini lebih tinggi dari rata-rata pertumbuhan Dana Pihak Ketiga perbankan di Sumut yaitu sekitar 15,11%. Pada masa mendatang, Bank SUMUT tetap memfokuskan pada pengembangan fitur produk dan layanan demi meningkatkan kepuasan nasabah. Bank SUMUT senantiasa berupaya untuk meningkatkan kinerja dan reputasi serta menghadapi tantangan dan peluang dengan pendekatan pendekatan yang lebih prudent.

Servis Bank, setahun lalu itulah tekad kiat yang dibangun jajaran Direksi Bank SUMUT ketika membuka lembaran baru di awal 2014. Sebagai Bank Pembangunan Daerah (BPD), komitmen Direksi memposisikan Bank SUMUT sebagai bank yang semakin fokus pada jasa pelayanan publik tentunya merupakan pilihan yang bijak. Sebagai bank “tuan rumah” di Sumatera Utara, Bank SUMUT memang sepatutnya memperkiat identitas dan positioning sebagai bank yang melayani kepentingan publiknya sendiri, yakni masyarakat Sumatera Utara.

Pada 2014, sejumlah terobosan baru dilakukan dalam upaya meretas jalan baru peningkatan peran Bank SUMUT sebagai bank yang fokus memberikan jasa pelayanan publik. Strategi yang dilakikan terutama dengan meningkatkan pola kemitraan dan aliansi strategis dengan lembaga-lembaga publik dan pemerintah daerah, di antaranya:

• Pembayaran PBB-P1

26 • CMS Kasda Realtime Online

• Pembayaran Tagihan Air PDAM Tirtanadi • Layanan Uang Elektronik/Kartu SEPP • Penjajakan Kerjasama dengan Pegadaian • Penjajakan Kerjasama dengan PT Inalum • Layanan Manasik Haji

• Pembayaran Tagihan telepon

E.Kinerja Usaha Terkini

Adapun kinerja usaha PT Bank SUMUT selama tahun 2014 adalah sebagai berikut :

JANUARI

• PT Bank Pembangunan Daerah Sumut menyelenggarakan Rapat Umum

Pemegang Saham Luar Biasa (RIPSLB) pada 31 Januari 2014.

FEBRUARI

• Bank SUMUT menjalin kerjasama dengan Dana Pensiun Perkebunan

(Dapenbun) dalam pelayanan jasa payroll untuk penerimaan Dana Manfaat Pensiunan Perkebunan dan pembukaan Giro Penampungan Dana Manfaat Pensiun Dapenbun Cabang PTPN2, PTPN3 dan PTPN4.

• Bank SUMUT berhasil meraih dua penghargaan yakni Terbaik Kedua The

27

Award 2114 yang diselenggarakan oleh Karim Bisiness Consulting di Gedung IOB Plaza, Jakarta.

• Bank SUMUT mendapat penghargaan dari ajang Indonesian Bank Loyalty

Award (IBLA) 2014, yang diselenggarakan oleh MarkPlis Insight dan Majalah Infobank, di IntercontinentalHotel MildPlaza Sudirman, Jakarta.

MARET

• Bank SUMUT merupakan pionir Bank Pembangunan Daerah (BPD) yang

melakukan aliansi strategis dalam pelaksanaan layanan iang elektronik ( e-money) dengan PT Telkom Indonesia, yang diberi nama Kartu SEPP (Sumut Electronic Payment & Purchase). Kartu SEPP merupakan inovasi hasil kolaborasi PT Bank SUMUT dengan PT Telkom Tbk dan PT Finnet Indonesia, sekaligus mendukung program pemerintah dalam penerapan e-money secara efektif dan efisien. Kartu SEPP sudah dapat digunakan di kereta api Railink Medan. Penggunaan dinilai disektor transportasi karena volume transaksinya.

MEI

• Bank SUMUT mengimplementasikan pengelolaan Cash Management System

(CMS) Kasda online yang terintegrasi dengan Simda BPKP dilakukan secara bertahap.

JUNI

• Bank SUMUT meraih penghargaan Banking Service Excellence Tahun 2014

28

acara yang diselenggarakan oleh Majalah Info Bank bekerjasama dengan Marketing Research Indonesia (MRI), di Shangri-laBallroom, Jakarta.

JULI

• Bank SUMUT menyelenggarakan program “PBB Fair” dengan promo hadiah

langsung (direct gift) kepada wajib pajak yang melakukan penyetoran PBB dengan membuka rekening diBank SUMUT selama Juli hingga Agustus 2014.

AGUSTUS

• Manasik Haji untuk nasabah Tabungan Makbul Bank SUMUT digelar dalam

dua gelombang, yakni Gelombang I pada 14-16 Agustus 2014 dan Gelombang II pada 18-21 Agustus 2014.

SEPTEMBER

• Bank SUMUT dan PT Pegadaian (Persero) Kanwil I Medan bersepakat untuk

menjajaki kerja sama link produk,di antara kedua perusahaan yang sama-sama memiliki potensi besar dan sudah cukup dikenal luas masyarakat.

• Bank SUMUT menerima 3 (tiga) penghargaan CSR (Corporate Social

Responsibility) yakni Peringkat Emas untuk program Pengembangan Sarana dan Prasarana Umum; Peringkat Perak untuk Program Bantuan Sosial dan Penanganan Masalah Kesejahteraan Sosial dan Peringkat Peringgi untuk Program Pendidikan Masyarakat. Penghargaan tersebut diterima dari La Tofi School of CSR dalam acara Penghargaan Program Kemitraan.

• Bank SUMUT menerima anugerah The Best of Medan Service Excellence

29

di Medan berdasarkan indeks persepsi customer, untuk kategori bank konvensional dengan modal inti Rp111 miliar sampai dengan <Rp 5 Triliun (kelompok Buku I & II).

NOVEMBER

• Bank SUMUT berhasil menggandeng PDAM Tirtanadi Medan untuk

melakukan kejasama bisnis dalam pelayanan pembayaran tagihan air.

• Pembicaran rencana kerjasama antara Bank SUMUT dengan PT Inalum di

Kuala Tanjung, Kabupaten Batubara.

F. Rencana Usaha

Untuk menangkap prospek usaha, Bank menetapkan target baik jangka pendek maupun jangka menengah (2014-2016). Penetapan target tersebut ditujukan untuk tetap memelihara pertumbuhan dan kinerja usaha yang positif. Target Bank dikelompokkan sebagai berikut:

a. Jangka pendek :

1. Pertumbuhan yang realistis dengan kualitas asset yang baik. 2. Pertambahan modal.

b. Jangka menengah :

1. Kesiapan dalam Menyongsong Masyarakat Ekonomi ASEAN tahun 2015. 2. Mendukung program pemerintah yang tertuang dalam Master Plan

Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) di Sumatera Utara

30

Berbagai upaya terus dilakukan untuk menjaga eksistensi Bank dan keberlanjutan bisnis bank. Dalam rangka pengembangan usaha, Bank SUMUT telah melakukan serangkaian analisis untuk menangkap peluang pasar. Beberapa peluang pasar yang menjadi perhatian Bank SUMUT antara lain:

a. Pelabuhan Kuala Tanjung. Pelabuhan Kuala Tanjung di Kabupaten Batubara telah ditetapkan sebagai koridor pengembangan ekonomi untuk wilayah Barat, khusus untuk hasil bumi turunan sawit serta limbung energi. Pelabuhan Kuala Tanjing juga diarahkan menjadi international hub port. Posisi dan letak Pelabuhan Kuala Tanjung, cukup strategis, dan perannya diharapkan bisa mengurangi kepadata arus bongkar muat Pelabuhan Belawan.

b. Proyek MP3EI di Sumatera Utara. Master plan Percepatan dan Perluasan Pembangunan Ekonomi Indonesia (MP3EI) koridor Sumatera ditargetkan selesai pada 2016 untuk dapat mendukung kegiatan ekonomi di Sumatera Utara.

c. Pengembangan Klaster Industri Sei Mangkei atau Sei Mangkei Integrated Sistainable Palm Oil Industrial Cluster (SM-ISPOIC). Kawasan Industri Sei Mangkeu (KISM) merupakan kawasan industri berbasis kelapa sawit. Klaster industry hilir kelapa sawit Sei Mangkei.

31

kabupaten/kota di Sumatera Utara yang menjadi daerah sentra produksi beras secara lokal. Beberapa langkah yang telah dilakukan Sumatera Utara untuk mencapai swasembada beras, antara lain melakukan program tanam pada areal sawah tadah hujan seluas 121 ribu hektar, serta memanfaatkan semaksimal mungkin lahan-lahan tidir sebagai areal bari lahan sawah. e. Potensi IMKM masih sangat besar dan Iklim investasi semakin baik yang

mendorong pertumbuhan sektor ril.

32 BAB III

PERANAN DAN MANFAAT SISTEM INFORMASI AKUNTANSI PADA PT. BANK SUMUT KANTOR PUSAT

A.Sistem Informasi Akuntansi Dalam Perusahaan

Informasi akuntansi merupakan bagian terpentingdari seluruh informasi yang diperlukan manajemen. Informasi akuntansi terutama berhubungan dengan data keuangan suatu perusahaan yang dapat dimanfaatkan oleh pihak manajemen maupun pihak luar perusahaan. Agar data keuangan dapat menjadi informasi yang sesuai dengan apa yang diharapkan, maka dibutuhkan suatu system yang mengatur arus dan pengolahan data akuntansi dalam perusahaan.

Dalam kenyataan informasi akuntansi berhubungan dengan suatu fungsi yang bertanggung jawab terhadap arus dana dalam perusahaan. Dana diperlukan untuk kegiatan operasional perusahaan, baik untuk penjualan, pembiayaann biaya, dan kegiatan operasional lainnya. Oleh sebab itu sangat perlu mengontrol semua arus dana agar penggunaannya dapat secara efektif.

Dengan adanya informasi yang dihasilkan oleh pihak manajemen itu sendri, maka informasi ini dapat digunakan perusahaan sebagai pendukung dalam kegiatan sehari-hari dan pendukung proses pengambilan keputusan.

33

besar bagi ketepatan kecepatan informasi yang dapat diterima pada PT. Bank SUMUT Kantor Pusat Medan, pengolahan data elektronik digunakan dalam penyusunan data akuntansinya dan tidak terlepas dari standar akuntansi keuangan.

Agar dapat menggunakan akuntansi sebagai sumber informasi yang akurat khususnya pada perusahaan diperlukan siklus akuntansi yang merupakan langkah-langkah atau tahapan-tahapan pekerjaan yang harus dilakukan yang dimulai dengan mencatat transaksi yang terjadi serta mencatat informasi pendukung lainnya secara lengkap.

B. Tujuan Dan Manfaat Sistem Informasi Akuntansi a. Tujuan Sistem Informasi Akuntansi

Sistem informasi akuntansi dalam perusahaan bertujuan untuk mengurangi tingkat kerumitan pekerjaan informasi dalam organisasi terhadap suatu nilai, sehingga dapat digunakan sebagai dasar analisis. Tujuan luas system informasi dalam memenuhi serta menyediakan informasi untuk perusahaan adalah sebagai berikut:

1. Perlaporan intern rutin kepada manajer yang mencakup : a) Perencanaan dan pengendalian biaya operasional b) Penilaian kinerja karyawan

34

dalam pengambilan keputusan mengenai alokasi sumber daya dalam menetapkan harga

3. Pelaporan intern rutin kepada manajer untuk keputusan strategi seperti formulir kebijakan menyeluruh, rencana jangka panjang, investasi peralatan baru.

4. Pelaporan eksternal melalui laporan keuangan kepada investor, instansi pemerintah, dam pihak lainnya.

Secara singkat tujuan Sistem Informasi Akuntansi adalah untuk menyediakan informasi yang tepat, akurat, dan relevan kepada pihak internal dam pemakai eksternal dalam pengambilan keputusan.

b. Manfaat Sistem Informasi Akuntansi

Manfaat system informasi akuntansi dalam perusahaan adalah agar terjalinnya suatu komunikasi yang baik antara organisasi perusahaan dengan lingkungannya, serta memanfaatkan system informasi khususnya dalam pengambilan keputusan. Dalam hal ini terdapat dua golongan utama pemakai informasi akuntansi yakni pihak intern dan ekstern.

Para pemakai ekstern mempunyai kepentingan yang berbeda-beda. Kebutuhan mereka sebagian dapat dipenuhi dengan adanya publikasi laporan keuangan seperti laba rugi dan neraca. Para pemakai intern juga cukup banyak dan bervarisai yang mana membutuhkan informasi akuntansi yang benar dan akurat serta mencerminkan suatu kebutuhan perusahaan.

35

Sistem informasi dapat dibagi menurut keberadaannya di suatu perusahaan yaitu sistem informasi formal dan sistem informasi informal. Sistem informasi formal secara nyata diakui keberadaannya diperusahaan.

Sedangkan sistem informasi informal di suatu organisasi tidak nyata dalam menciptakan informasi. Kadangkala tidak diakui secara resmi karena tidak mendukung informasi yang dihasilkan informasi formal.

Jika pembagian sistem ini di bagi menurut proses yang dijalankan, maka sistem informasi dibagi dalam dua bagian yaitu sistem informasi manual dan sistem informasi elektronik.

Berikut akan diuraikan unsure-unsur sistem informasi manual yang terdiri dari : II. Dokumen Sumber

Dokumen sumber memiliki fungsi sebagai berikut :

a. Media penyimpanan fakta transaksi dimasa yang akan datang b. Otoritas transaksi

c. Dokumentasi kegiatan dan arus yang mencerminkan kegiatan akuntansi III. Jurnal

Jurnal merupakan formulir khusus yang digunakan untuk mencatat secara kronologis semua transaksi yang terjadi selama periode akuntansi.

IV. Buku Besar

Buku besar merupakan catatan akuntansi yang berisi kumpulan dari perkiraan yang sejenis dan merupakan suatu kesatuan yang saling berhubungan.

36

Arsip berhubungan dengan pengumpulan dan penyimpanan data. VI. Laporan

Laporan yang dihasilkani adalah laporan keuangan yang terdiri dari neraca, laporan laba rugi, laporan perubahan modal, dan laporan arus kas. VII. Peralatan Pemrosesan Non Komputer

Peralatan pemrosesan non computer yang sering dipakai adalah kalkulator. Sedangkan komponen atau unsur-unsur sistem informasi elektronik terdiri dari :

I. Hard Ware.

Hard ware adalah peralatan pada sistem komputer yang secara fisik terlihat dan mudah dijamah.

Untuk pengolahan data perusahaan, fasilitas hard ware yang telah dikembangkan dapat dikatakan cukup memadai, dimana kapasitas yang dimiliki serta kecepatan pengolahan data komputer model baru telah ada pada perusahaan. Penggunaan komunikasi data sistem antar bagian dalam perusahaan memungkinkan pengolahan data menjadi informasi yang lebih baik. Apalagi jika sudah ditetapkan sepenuhnya, maka informasi yang dihasilkan akan menjadi lebih up to date.

II. Soft Ware

37

Soft ware yang digunakan sebagiannya adalah merupakan program aplikasi yang telah dimodifikasi oleh programmer dan sebagian lagi merupakan program aplikasi yang dibeli dari pasaran.

Program aplikasi telah dimodifikasi tersebut memberikan fasilitas antara lain proses harian seperti jurnal enrty, dan proses bulanan seperti rekapitulasi dan mutasi gabungan.untuk membuat laporan keuangan masih menggunakan soft ware yang dipakai kegiatan administrasi seperti Microsoft word, Microsoft excel

III. Brain Ware

Brain ware adalah manusia yang terlihat di dalam mengoperasikan serta mengatur sistem komputer

Personalia PT. Bank SUMUT Kantor Pusat Medan ditugasi untuk mengoperasikan pengolahan data secara elektronik ini umumnya telah dikembangkan melalui training-training yang ada didalam negeri. Training yang dilakukan tersebut umumnya menyangkut teknis operasi, pembuatan program, dan sistem analisis dalam perusahaan. Selain training juga diterbitkan buku-buku pedoman dan prosedur pengoperasian komputer yang dibuat sendiri dengan mengutip dari buku-buku komputer yang ada baik yang berbahasa Inggris maupun berbahasa Indonesia.

38

pemrosesan data lalu dikumpulkan dalam satu file. Selain itu pada sistem batch data harus diubah terlebih dahulu kedalam bentuk kartu plong (punched card) pita atau disk, dan CPU akan menganggur jika tumpukan data telah selesai diproses.

Sedangkan dalam pemrosesan data pada PT. Bank SUMUT Kantor Pusat Medan datanya langsung dimasukkan ke komputer dan disimpan dalam disket atau hard disk tanpa mengubahnya terlebih dahulu dalam bentuk kartu plong dan pita, CPU jarang menganggur karena terus-menerus dipakai untuk proses harian. Ketiga elemen sistem komputer tersebut harus saling berhubungan.

Pendekatan lain ialah sistem on line (real lime), dimana pada sistem ini data yang tersedia langsung dimasukkan lewat terminal dan diproses oleh komputer sehingga dapat menghasilkan informasi yang dibutuhkan.

Ketiga elemen sistem komputer tersebut harus saling berhubungan dan membentuk satu kesatuan. Hard ware tanpa adanya soft ware tidak akan berfungsi seperti yang diharapkan, ahanya berupa benda mati saja, karena soft warelah yang akan mengoperasikan hard warenya. Hard ware yang sudah didukung oleh soft ware juga tidak akan berfungisi jika tidak ada manusia yang mengoperasikannya. Sejalan dengan perkembangan teknologi, sistem informasi manual sudah

jarang dipakai, sebagian besar perusahaan sudah menggunakan sistem informasi elektronik. Demikian halnya PT. Bank SUMUT Kantor Pusat Medan menyusun laporan keuangan sudah tidak menggunakan sistem manual, melainkan sistem informasi elekrtonik. Dimana baik input data yang dilakukan sampai pada proses data dan diakhiri dengan output data, semuanya telah dioperasikan

39

Dalam memilih suatu alternatife, sangatlah diperlukan proses atau langkah, agar keputusan yang diambil sesuai dengan apa yang diharapkan. Hamper semua manajer menyadari bahwsa suatu keputusan yang tampaknya sangat baik, yaitu keputusan yang didasarkan pada informasi yang telah dikumpulkan, dianalisa dan diukur secara efektif dapat berbalik menjadi buruk, karena tidak melalui proses yang baik dan benar sesuai prosedur yang ada. Untuk mengindari hal seperti itulah, ka dibutuhkan bebrapa langkah atau proses sebelum mengambil keputusan.

Menurut Hendry Simamora (2000,181) dalam bukunya yang berjudul “Akuntansi Basis Pengambilan Keputusan Bisnis” mengemukakan beberapa tahapan dalam pengambilan keputusan yakni sebagai berikut :

1. Mengenali dan Mendefinisikan Masalah

Langkah awal dimulai dengan pencarian dan pengenalan masalah. Dengan menggunakan informasi mengenai kegiatan dan lingkungan perusahaan, pengambil keputusan dapat mengenali masalah apa yang timbul pada perusahaan tersebut. Setelah menemukan bukti yang kuat, pengambil keputusan menyadari bahwa ada suatu masalah tertentu dan bahwa keputusan tertentu diperlukan. Adakalanya kesadaran ini muncul bila pengambil keputusan melihat bahwa sasaran perusahaan belum tercapai. 2. Menentukan Raingkaian Tindakan Alternatif

Langkah pokok kedua dalam proses pengambilan keputusan adalah mencari pemecahan masalah atau rangkaian tindakan yang mungkin dipilih.

40

Setiap alternatif dan rangkaian tindakan harus dibandingkan satu sama lain. Karena itu, factor yang menyangkut setiap alternatif harus ditata sedemikian rupa, sehingga alternative tersebut dapat diperbandingkan.

4. Memilih Alternatif yang Terbaik

Langkah puncak adalah mengambil keputusan yaitu dengan memilih alternatif yang terbaik untuk situasi yang ada. Jika tidak pertimbangan yang lain, alternatif yang paling baik yang memenuhi syarat yang dinyatakan dalam pengambil model keputusan haruslah dipilih.

5. Melaksanakan Keputusan yang Dipilih

Setelah dipilih, maka alternatif tersebut harus dilaksanakan. Tahapan ini terdiri dari perencanaan, pelaksanaan, dan pengendalian semua kegiatan yang perlu untuk memberlakukan keputusan tersebut.

6. Tindak Lanjut Atas Hasil Keputusan

Hasil keputusan tidak boleh dibiarkan begitu saja, tetapi harus dilakukan secara terus menerus yaitu dengan membandingkan hasil yang dicapai dengan hasil yang diharapkan. Kemudian dilakukan penyempurnaan terhadap yang akan datang. Bila terjadi perbedaan yang besar antara hasil yang diharapkan dengan hasil yang dicapai, maka harus dilakukan suatu tindakan pemeriksaan.

41

1. Menyelidiki masalah terlebih dahulu setelah menganalisa laporan yang diterima dari masing-masing divisi.

2. Manajer berusaha mencoba menemukan apa yang menyebabkan terjadinya masalah, mencoba mencari jalan keluar.

3. Mengembangkan keputusan 4. Penilaian keputusan

5. Pemilihan keputusan 6. Pengambilan keputusan

7. Melakukan penilaian dan pengendalian

Jadi untuk mengambil suatu keputusan efektif, tidak cukup hanya memandang pada informasi yang tersedia. Manajer pertama-tama harus mengatasi rintangan yang menghambat mereka serta dapat mengatasi masalah yang timbul dalam perusahaan.

Dari analisa di atas dapat disimpulkan bahwa proses pengambilan keputusan pada PT. Bank SUMUT Kantor Pusat Medan telah dilaksanakan dengan baik sesuai prosedur yang telah ditetapkan, sehingga keputusan yang diambil sesuai dengan apa yang diharapkan

E.Peranan Sistem Informasi Akuntansi Dalam Pengambilan Keputusan Oleh Manajemen

Kegunaan terpenting dari suatu sistem informasi akuntansi adalah sebagai pendukung pengambilan keputusan manajerial. Kegunaan ini dipenuhi dengan :

42

3. Melaporkan informasi yang dihasilkan kepada manajer.

Sistem informasi akuntansi harusla disusun sedemikian rupa untuk menyediakan informasi yang perlu bagi perusahaan mulai dari perencanaan sampai pada tahap pengendalian yang tepat atas dasar waktu yang tepat. Disinilah peranan sistem informasi akuntansi sangat diperlukan, karena diketahui bahwa sistem informasi merupakan subsistem informasi yang paling besar pengaruhnya dan penting dalam organisasi perusahaan.

Ada dua peranan penting informasi akuntansi dalam pengambilan keputusan manajemen yakni sebagai berikut :

1. Informasi akuntansi memberikan dorongan kepada manajemen untuk mengambil keputusan dengan petunjuk adanya suatu situasi yang mendukung tindakan manajemen.

2. Informasi akuntansi memberikan suatu dasar alternatif untuk mengadakan pilihan antar berbagai tindakan yang mungkin dilakukan.

Demikian halnya pada PT. Bank SUMUT Kantor Pusat Medan menganggap bahwa sistem informasi akuntansi mempunyai peranan yang sangat penting, dimana dengan adanya sistem informasi akuntansi, baik aktivitas yang ada pada perusahaan maupun proses pengambilan keputusan yang diambil manajemen dapat dihasilkan secara efisien dan efektif.

43

Semua itu dapat diketahui memalui sistem informasi. Oleh karena itulah sistem informasi akuntansi tidak dapat dipisahkan dengan aktivitas perusahaan, khususnya dalam hal pengambilan keputusan.

44 BAB IV

KESIMPULAN DAN SARAN

Berdasarkan uraian yang telah dikemukakan dalam bab sebelumnya, maka pada bab ini penulis akan mengemukakan beberapa kesimpulan dan saran yang sehubungan dengan analisa dan evaluasi pada perusahaan.

A.KESIMPULAN

1. PT. Bank SUMUT Kantor Pusat Medan adalah Bank Pembangunan Daerah Sumatera Utara didirikan di Medan pada tanggal 4 November 1961 dengan sebutan BPSU dalam bentuk Perusahaan Daerah (PD) berdasarkan Akta Notaris Rusli Nomor 22 dengan sebutan BPDSU. 2. Struktur organisasi yang digunakan perusahaan adalah struktur untuk

meningkatkan kualitas pelayanan dan mengantisipasi tantangan dan peluang bisnis yang semakin bersaing. Struktur ini mempunyai tugas kepemimpinan dilaksanakan secara kolektif, Mempermudah pengawasan oleh pihak atasan dan Mencegah adanya penumpukan pekerjaan pada suatu bagian saja.

3. Sistem informasi akuntansi merupakan bagian informasi yang diperlukan manajemen, khususnya dalam pengambilan keputusan.

45

5. Proses pengambilan keputusan telah dilaksanakan berdasarkan langkah atau prosedur yang telah ditetapkan.

6. Manajemen melakukan suatu cara dalam proses pengambilan keputusannya yaitu dengan mengadakan pertemuan dan rapat untuk membicarakan berbagai masalah yang terjadi dalam perusahaan.

7. Output sistem informasi akuntansi diperoleh informasi. Dari informasi tersebut dapat diketahui berapa biaya, persediaan yang dikeluarkan. Informasi tersebut bermanfaat untuk mengetahui sebatas mana target yang telah dicapai dibandingkan dengan hasil kenyataan yang diperoleh. Apabila terjadi penyimpangan yang rumit dari pengelompokannya, maka mengharuskan manajemen untuk mengambil keputusan disamping keputusan lain yang rutin sifatnya.

B.SARAN

Berdasarkan pada uraian yang telah dikemukakan dari bab sebelumnya, berikut penulis akan memberikan saran yang mungkin bermanfaat bagi perusahaan.

1. Kiranya sistem informasi yang dapat dimanfaatkan secara efisien dan efektif, khususnya dalam dalam hal yang menyangkut semua kegiatan yang ada pada perusahaan.

46

3. Rotasi pekerjaan bagi karyawan hendaknya dapat lebih ditingkatkan lagi agar tidak terjadi kejenuhan dan kebosanan bagi karyawan serta dapat memperluas wawasan karyawan atas tujuan perusahaan

4. Perusahaan agar memperhatikan setiap divisi yang belum diberi komputer, para karyawan masih banyak yang memfasilitasi dirinya sendiri dengan membawa laptop dari rumah.

47

DAFTAR PUSTAKA

Addison , Wesley. And Costa, Carol. 2004. Accounting Dalam 24 Jam. Jakarta. Penerbit Prenada Media.

George H. Bodnar, William S. Hopwood. 2003. Sistem Informasi Akuntansi. Jakarta : Salemba Empat.

Hall. James A. 2001. Accounting Information System, Edisi 3, Salemba Empat, Jakarta.

Mulyadi, 2001 Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga: Salemba Empat, Jakarta.

Nugroho Widjajanto. 2001. Sistem Informasi Akuntansi, Erlangga, Jakarta. Romney, M.B. and P.J. Steinbart. 2003. Accounting Information Systems.

Simamora, Hendry, 2000, Akuntansi Basis Pengambilan Keputusan Bisnis, Jilid 1, Penerbit Salemba Empat, Jakarta.

SR, Soemarso, 2002. Pengantar Akuntansi, Buku Satu, Edisi ke-5, Jakarta, Penerbit : Salemba Empat.