PERSONAL AND SITUASIONAL SCEPTISM ON AUDIT JUDGEMENTS

DISUSUN OLEH : AZKIA FIKI SANI

20130420363

FAKULTAS EKONOMI DAN BISNIS

SKEPTISISME PERSONAL DAN SKEPTISISME SITUASIONAL TERHADAP KEPUTUSAN AUDIT

PERSONAL AND SITUATIONAL SCEPTICISM ON AUDIT JUDGEMENTS

SKRIPSI

Diajukan guna memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada

Fakultas Ekonomi dan Bisnis Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

DISUSUN OLEH : AZKIA FIKI SANI

20130420363

FAKULTAS EKONOMI DAN BISNIS

Jadilah baik, benar, dan penuh

hormat, agar Dia yang Mahabaik

terus menuntun kita pada tangga

kebaikan, tangga kesuksesan.

(Anonim)

“Jika Anda tahu seberapa kerasnya

saya bekerja untuk mendapatkan

keahlian saya maka sesungguhnya

tidak ada yang perlu Anda kagumi.”

(Michael Angelo)

Persembahan

Skripsi ini Kupersembahkan untuk ...

Ibu dan Bapak tercinta

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan kemudahan, karunia

dan rahmat dalam penulisan skripsi dengan judul “ Pengaruh Skeptisisme Personal dan Skeptisisme Situasional terhadap Keputusan Audit”. Skripsi ini disusun untuk

memenuhi salah satu persyaratan dalam memperoleh gelar Sarjana pada Fakultas

Ekonomi dan Bisnis Universitas Muhammadiyah Yogyakarta. Penulis mengambil

topik ini dengan harapan dapat memberikan masukan bagi organisasi dalam

penggunaan taktik mempengaruhi dalam pengambilan keputusan organisasional

dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak lepas dari bimbingan dan dukungan berbagai

pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang

sebanyak-banyaknya kepada:

1. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta yang

telah memberikan petunjuk, bimbingan dan kemudahan selama penulis

menyelesaikan studi.

2. Bapak Rudy Suryanto, SE., M.Acc., Akt. yang dengan penuh kesabaran

telah memberikan masukan dan bimbingan selama proses penyelesaian

karya tulis ini.

3. Ibu dan Bapak serta adikku yang senantiasa memberikan dorongan dan

perhatian kepada penulis hingga dapat menyelesaikan studi.

4. Semua pihak yang telah memberikan dukungan, bantuan, kemudahan

dan semangat dalam proses penyelesaian tugas akhir (skripsi) ini.

Sebagai kata akhir, penulis menyadari masih banyak kekurangan dalam

skripsi ini. Oleh karena itu, kritik, saran dan pengembangan penelitian selanjutnya

sangat diperlukan kedalaman karya tulis dengan topik ini.

Yogyakarta, 23 Februari 2017

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ... iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ... vi

ABSTRAK ... vii

KATA PENGANTAR ... viii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN... 1

A. Latar Belakang Penelitian ... 1

B. Batasan Masalah ... 5

C. Rumusan Masalah ... 5

D. Tujuan Penelitian ... 5

E. Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA ... 7

A. Landasan Teori ... 7

1. Teori Identitas Sosial ... 7

B. Hasil Penelitian Terdahulu ... 8

1. Skeptisisme Profesional ... 8

2. Keputusan Audit – Ekspektasi Awal Kecurangan/Kekeliruan ... 10

C. Hipotesis ... 12

D. Model Penelitian ... 17

BAB III METODE PENELITIAN ... 18

A. Subyek Penelitian ... 18

B. Jenis Data ... 18

C. Desain Penelitian ... 18

D. Teknik Pengambilan Sampel ... 19

F. Definisi Operasional Variabel Penelitian ... 20

G. Uji Kualitas Instrumen ... 22

H. Uji Hipotesis dan Analisis Data ... 23

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 25

A. Gambaran Pelaksanaan Penelitian ... 25

B. Gambaran Umum Objek Penelitian ... 26

C. Uji Kualitas Instrumen ... 27

D. Hasil Penelitian (Uji Hipotesis) ... 36

E. Pembahasan (Interpretasi) ... 41

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 46

A. Simpulan ... 46

B. Keterbatasan penelitian dan saran ... 47

DAFTAR PUSTAKA ... 48

LAMPIRAN 1: Angket Kuisioner Penelitian ... 50

LAMPIRAN 2: Data Jawaban Responden ... 60

4.1 Profil Responden ... 27

4.2 Deskriptif Statistik Hurtt (2010) ... 28

4.3 Deskriptif Statistik ... 29

4.4 Hasil Pengujian Validitas Skeptisisme Personal ... 30

4.5 Hasil Pengujian Reliabilitas Skeptisisme Personal ... 32

4.6 Hasil Pengujian Cek Manipulasi ... 32

4.7 Hasil Uji Normalitas ... 33

4.8 Uji Mann Whitney... 34

4.9 Hasil Uji Homogenitas ... 35

4.10 Hasil Uji Pos Hoc ... 35

4.11 Hasil Uji ANOVA ... 37

4.12 Hasil Statistik Skeptisisme ... 37

4.13 Hasil Statistik CSE ... 39

DAFTAR GAMBAR

PERNYATAAN

Dengan ini saya,

Nama : Azkia Fiki Sani

Nomor Mahasiswa : 20130420363

Menyatakan bahwa skripsi ini dengan judul: ”SKEPTISISME

PERSONAL DAN SKEPTISISME SITUASIONAL TERHADAP

KEPUTUSAN AUDIT” tidak terdapat karya yang pernah diajukan untuk

memperoleh gelar kesarjanaan disuatu Perguruan Tinggi, dan sepanjang

pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau

diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini

dan disebutkan dalam daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui

terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain

maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 20 Februari 2017

Materai 6000

INTISARI

Penelitian ini bertujuan untuk membuktikan pengaruh skeptisisme personal dan skeptisisme situasional terhadap keputusan audit di Indonesia. Skeptisisme situasional yang berdasarkan pengalaman mengaudit tahun sebelumnya (

Client-spesific experience). Penelitian ini menggunakan ekperimen desain faktorial 2x3

antarsubjek dengan skeptisisme personal dibedakan menjadi tinggi dan rendah, dan pengalaman mengaudit sebelumnya (Client-spesific experience) dibedakan menjadi positif, netral dan negatif. Subjek yang mengikuti penelitian ini berjumlah 84 orang semuanya berasal dari mahasiswa S1 yang telah mendapatkan matakuliah audit. Diolah dan diuji menggunakan ANOVA dengan bantuan SPSS 20. Hasil penelitian menunjukkan bahwa auditor membuat keputusan audit berdasarkan pengalaman dengan klien pada tahun sebelumnya.

from previous years (Client-Specific Experience). The study uses an experiment factorial design 2x3 between subject with divides trait scepticism into high and low, and case of situational scepticism about audit experience from previous years into positive, neutral and negative. Subject in this study are 84 students from undergraduate have learned the course of audit. Using ANOVA as a tool analysis with 20 version SPSS. The result also shows that auditor make an audit judgement from their experience with client from previous years.

Keyword: Professional Scepticism, Personal Scepticism, Situational Scepticism,

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Kompleksitas transaksi bisnis dan standar akuntansi terus meningkat.

Menyebabkan semakin berkembang kebutuhan laporan keuangan untuk

pemenuhan informasi baik untuk pihak internal maupun eksternal. Adanya

audit laporan keuangan memiliki peran penting untuk mengurangi berbagai

risiko informasi yang terdapat pada laporan keuangan. Risiko informasi yang

dimaksud adalah laporan keuangan tidak benar dalam pemberian opini,

informasi kurang lengkap dan terjadinya bias dalam laporan keuangan itu

sendiri. Risiko informasi ini muncul disebabkan adanya konflik kepentingan

antara pihak internal dan eksternal, sehingga diperlukannya auditor untuk

mengaudit laporan keuangan.

Tujuan laporan keuangan diaudit adalah untuk memberikan informasi

yang benar kepada pembaca laporan keuangan serta tidak terdapat kesenjangan

harapan antara pembaca dan pemilik. Namun akhir-akhir ini banyak kasus yang

terjadi disebabkan ketidakmampuan auditor dalam mengurangi risiko informasi

seperti Ernst & Young ShinNihon LLC yang merupakan auditor independen

PT. Thosiba tidak dapat mengungkap penggelembungan laba senilai US $1.22

Ketidakmampuan auditor dalam mengurangi risiko informasi yang ada

disebabkan kegagalan auditor dalam menerapkan sikap skeptisisme. Menurut

Fransiska (2015) memiliki sikap profesional yang tinggi seharusnya

menyebabkan auditor akan lebih teliti dan cermat dalam melakukan penugasan

audit. Salah satu sikap profesional yang harus ada dalam diri auditor adalah

sikap skeptisisme profesional, dengan menerapkan sikap skeptisisme

profesional pada setiap auditor diharapkan dapat mengurangi risiko informasi

yang ada.

Kegagalan penerapan skeptisisme profesional yang tidak tepat oleh

auditor merupakan salah satu penyebab terjadinya defisiensi dan kegagalan

audit yang berdampak pada memburuknya reputasi jasa audit dan timbulnya

krisis kredibilitas (Gloria, 2015). Menurut penelitian Beasley et al (2001) dalam

Novianty (2008) yang didasarkan pada AAERs (Accounting and Auditing

Release) dari SEC selama 11 periode (Januari 1987- Desember 1997)

menyatakan penyebab kegagalan auditor dalam mendeteksi kecurangan adalah

rendahnya tingkat skeptisisme profesional audit.

Seorang auditor dalam melaksanakan seluruh kegiatan audit dari

penerimaan penugasan, perencanaan, pekerjaan lapangan hingga pelaporan

membutuhkan ekspektasi awal untuk melakukan pengungkapkan kecurangan

maupun kesalahan yang terjadi guna mempertahankan sikap skeptisisme

profesional. Ekspektasi awal dalam keputusan audit untuk menentukan

kemungkinan salah saji material dan faktor yang mempengaruhi salah saji

3

berdasarkan skeptisisme profesional auditor diduga memiliki potensi salah saji

material berupa kecurangan (fraud) atau kekeliruan (error).

Standar Akuntansi seksi 311 paragraf 7 menyatakan sebagai auditor

dalam audit laporan keuangan mempertimbangkan hal utama yaitu tentang

salah saji material yang dihasilkan oleh kecurangan (fraud) (IAPI, 2011).

Ekspektasi awal kecurangan atau kekeliruan dalam keputusan audit yang

dilakukan auditor dapat mempengaruhi prosedur audit dan pemberian opini.

Dalam pekerjaan audit, seorang auditor harus dapat mengembangkan

ekspektasi awal berdasarkan pengalaman tahun sebelumnya dengan klien.

Walaupun pada tahun sebelumnya auditor mendapatkan pengalaman dengan

klien positif tetapi sikap skeptisisme profesional tetap harus dipertahankan.

Penelitian dari Payne dan Ramsay (2005) membuktikan bahwa

skeptisisme profesional dipengaruhi oleh fraud risk assessment (penaksiran

risiko kecurangan) yang diberikan oleh atasan auditor (auditor in charge)

sebagai pedoman dalam melakukan audit di lapangan. Payne dan Ramsay

(2005) juga mengungkapkan bahwa auditor yang berada pada level rendah

(auditor junior) cenderung lebih skeptis dibandingkan dengan auditor yang

berada pada level tinggi (auditor senior). Penelitian ini senada yang dilakukan

oleh Noviyanti (2008). Ini membuktikan semakin berpengalaman seorang

auditor maka semakin rendah sikap skeptisisme yang dimiliki menyebabkan

Dalam penelitian Popova (2013) yang menguji tentang pengaruh

skeptisisme profesional terhadap keputusan audit, Popova (2013) menggunakan

model skeptisisme profesional yang dikembangkan Hurtt (2010). Penelitian

Hurtt (2010) mengembangkan dua model skeptisisme yaitu skeptisisme

profesional yang berdasarkan dari karakter individu (personal) dan skeptisisme

profesional yang berdasarkan situasional. Popova (2013) memaparkan

skeptisisme situasional diperoleh dari pengalaman klien sebelumnya atau Client

Spesific Experience (CSE). Popova (2013) menguji pengaruh kedua model

terhadap keputusan audit yang diambil. Subjek penelitian yang digunakan oleh

Popova (2013) adalah siswa audit dengan asumsi bahwa skeptisisme yang

dihasilkan dari karakter personal mereka belum dipengaruhi oleh pengalaman

audit. Hasil penelitian Popova (2013) menjelaskan bahwa kedua model

skeptisisme berpengaruh positif dalam pengambilan keputusan.

Berdasarkan beberapa penelitian sebelumnya terkait skeptisisme

profesional, peneliti tertarik untuk melakukan replikasi penelitian popova

(2013) guna mengetahui pengaruh kedua model skeptisisme yang

dikembangkan oleh Hurtt (2010) terhadap keputusan audit di Indonesia.

Penelitian ini tidak menambahkan variabel baru hanya mengembangkan

pengukuran skeptisisme. Subjek dalam penelitian ini adalah mahasiswa S1 yang

telah mendapat matakuliah audit. Pemilihan sample ini berdasarkan subjek

tidak terpengaruh oleh faktor-faktor lain seperti pengalaman mengaudit yang

5

B. Batasan Masalah Penelitian

Berdasarkan latar belakang masalah, penulis membatasi pembahasan

untuk menghindari meluasnya permasalahan dalam penelitian ini. Oleh karena

itu permasalahan dalam penelitian ini dibatasi pada pengaruh variabel

skeptisisme personal, skeptisisme situasional terhadap keputusan audit.

C. Rumusan Masalah Penelitian

Permasalahan penelitian yang ingin diteliti pada penelitian ini disajikan

dalam bentuk pertanyaan sebagai berikut :

1. Bagaimana pengaruh skeptisisme profesional sebagai karakter personal

terhadap keputusan audit ?

2. Bagaimana pengaruh skeptisisme profesional dari pengalaman

mengaudit sebelumnya atau Client Spesific Experience (CSE) terhadap

keputusan audit ?

3. Bagaimana pengaruh perbandingan skeptisisme personal dengan

skeptisisme situasional berdasarkan pengalaman mengaudit sebelumnya

atau Client Spesific Experience (CSE) ?

D. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dijelaskan maka tujuan

penelitian ini adalah untuk memperoleh bukti empiris mengenai :

1. Pengaruh tingkat skeptisisme personal yang dimiliki auditor dalam

2. Pengaruh pengalaman mengaudit tahun sebelumnya atau Client Spesific

Experience (CSE) yang diperoleh auditor dalam mempengaruhi

pengambilan keputusan audit yang akan diambil.

3. Pengaruh perbedaan signifikan yang dihasilkan atas pengalaman

mengaudit tahun sebelumnya atau Client Spesific Experience (CSE)

positif dan negatif terlihat pada auditor yang memiliki tingkat skeptisisme

personal yang lebih rendah.

E. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai

pihak, yaitu:

1. Bagi dunia akademis, hasil dari penelitian ini di harap dapat memberikan

manfaat untuk mengembangkan penelitian di bidang audit, khususnya

dalam hal tingkat skeptisisme dan pengalaman mengaudit yang diperoleh

auditor pada tahun sebelumnya terhadap keputusan audit.

2. Bagi praktisi, penelitian ini diharapkan dapat memberikan sumber

pengetahuan tambahan mengenai tingkat skeptisisme dan pengalaman

mengaudit yang diperoleh auditor pada tahun sebelumnya terhadap

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Identitas Sosial.

Menurut teori identitas sosial, penelitian Tajfel & Turner (1985)

menyatakan orang cenderung untuk mengklasifikasikan diri mereka sendiri

dan orang lain ke dalam berbagai kategori sosial (Ashforth dan Mael, 1989).

Dalam Ashfort & Mael (1989) berpendapat bahwa individu mendefinisikan

dirinya sendiri termasuk dari kelompok tertentu yang dianggap penting oleh

individu. Menurut Jhon Trunner’s & Michael Hagg (1992,1996) yang merupakan psikolog sosial dari Australia berpendapat manusia

mendefinisikan dirinya berdasarkan kelompok (Ginintasasi, 2016).

Kategorisasi pribadi berperan penting dalam berpikir serta melakukan

interaksi hubungan sosial. Penerapan teori identitas sosial terus meningkat

seiring dengan setiap individu bersosial dengan kelompok.

Seorang individu memiliki kecenderungan untuk berkelompok

dengan individu lain yang dirasa dapat menarik perhatian individu sendiri

(Ashfort & Mael, 1989). Ashfort & Mael (1989) berpendapat jika identitas

sosial disebabkan oleh persepsi kesatuan individu termasuk kelompok, yang

melibatkan pengalaman dari kegagalan maupun keberhasilan yang telah

dicapai. Maka berdasarkan teori tersebut setiap individu akan meningkatkan

Teori identitas sosial menyimpulkan bahwa individu yang bekerja di

dalam perusahaan serta memiliki kedekatan langsung dengan klien yang

mana merupakan bagian penting dalam sebuah pekerjaan. Seorang auditor

akan melakukan pekerjaan audit dengan klien untuk periode waktu yang

lama sehingga akan memunculkan identifikasi klien. Dalam Prihandono

(2013) menyatakan seorang auditor harus memahami bisnis klien, sistem

informasi akuntansi yang ada di dalam perusahaan klien dan mengetahui

karyawan inti di perusahaan klien, sehingga seorang audior akan melakukan

identifikasi terhadap klien.

Dalam penelitian ini, peneliti akan menghubungkan perilaku

skeptisisme situasional dengan teori identitas sosial. Teori ini

memungkinkan auditor berinteraksi dengan klien dalam waktu yang lama

sehingga dapat mempengaruhi pengalaman klien sebelumnya terhadap

keputusan yang diambil auditor. Identifikasi klien ini akan berdampak juga

pada pengambilan keputusan auditor.

B. Hasil Penelitian Terdahulu 1. Skeptisisme Profesional.

Skeptisisme profesional merupakan konsep yang sering dibahas

dalam standar profesional, dalam SAS no. 1 sikap skeptisisme profesional

adalah sikap yang mencakup pikiran pertanyaan dan penilaian kritis dalam

melakukan bukti audit (Nelson,2009). Auditor menggunakan pengetahuan,

keterampilan dan kemampuan dalam mengevaluasi bukti. Auditor tidak

9

(Nelson, 2009). Pandangan tersebut menurut O’Malley (2000) dalam

Nelson (2009) bahwa sikap skeptisisme profesional merupakan sikap netral.

Dengan kata lain, auditor mengumpulkan dan mengevaluasi bukti tetapi

tidak menganggap bias.

Dalam mendefinisikan sikap skeptisisme profesional dalam

berbagai literatur belum konsisten. Beberapa literatur berpendapat sikap

skeptisisme profesional merupakan sikap netral. Hurtt (2007)

mendefinisikan sikap skeptisisme profesional dalam berbagai karakteristik

skeptis seperti questioning mind, suspension of judgment dan search for

knowledge. Beberapa literatur lainnya berpendapat bahwa sikap skeptisisme

profesional merupakan dugaan keraguan. Nelson (2009) berpendapat

auditor dengan sikap skeptisisme profesional yang tinggi membutuhkan

pengumpulan bukti yang lebih banyak sebelum memberikan opini.

Peneliti juga ingin membuktikan penelitian skeptisisme yang telah

dijelaskan oleh Hurtt (2010) dan Popova (2013) yang dimplementasikan di

Indonesia. Hurtt (2010) menjelaskan bahwa skeptisisme profesional adalah

karakteristik individu multi-dimensi. Menurut Hurtt (2010) karakteristik

individu skeptisisme profesional di bagi menjadi dua yaitu sifat personal

yang dipengaruhi oleh diri sendiri dan sikap situasional yang dipengaruhi

faktor tertentu. Popova (2013) menerangkan sikap skeptisisme situasional

didasarkan pada pengalaman mengaudit sebelumnya (Client Spesific

tipe CSE (Client Spesific Experience) yaitu CSE negatif, CSE positif dan

netral.

Penyebab kegagalan audit adalah rendahnya sikap skeptisisme

profesional, sehingga menyebabkan tidak pekanya auditor terhadap

kecurangan yang ada, baik yang tidaksengaja maupun yang disengaja.

Auditor yang menerapkan sikap skeptisisme profesional akan kritis dalam

melakukan penugasan audit. Memperhitungkan resiko yang ada dan

mengumpulkan bukti audit. Faktor situasional juga merupakan salah satu

faktor penting dalam skeptisisme profesional. Sehingga peneliti

menghubungkan skeptisisme profesional personal dan situasional terhadap

keputusan audit. Ini memungkinkan jika memiliki skeptisisme profesional

personal tinggi dan skeptisisme profesional situasional tinggi pula akan

memberikan pengaruh terhadap ekpektasi awal auditor.

2. Keputusan Audit – Ekspektasi Awal Kecurangan/Kekeliruan.

Keputusan audit merupakan hal penting dalam audit eksternal

maupun internal. Auditor membuat keputusan audit selama proses

perencanaan audit. Okopny (1985) mengatakan keputusan audit sangat

penting dalam proses perencanaan audit. Auditor membuat penilaian

kepada klien ketika mereka menyajikan secara wajar atau tidak bagaimana

posisi keuangan perusahaan (Okopny, 1985). Keputusan audit digunakan

11

bukti tersebut digunakan dalam menyatakan pendapat dalam laporan

keuangan sehingga dapat dikatakan keputusan audit menentukan hasil audit.

Terjadinya tindakan kecurangan dalam laporan keuangan sangat

berbeda dengan kekeliruan (Koroy, 2008). Pendapat Loebbecke et.al (1989)

dalam Koroy (2008) menyatakan kecurangan dalam laporan keuangan sulit

untuk di deteksi sebab biasanya disembunyikan. Laporan keuangan yang

disembunyikan merupakan catatan akuntansi atau dokumen bukti transaksi.

Ketika auditor meminta bukti transaksi maka akan mendapatkan transaksi

palsu. Dalam SAS no. 99 menjelaskan kecurangan merupakan tindakan

yang disengaja menyebakan salah saji pada laporan keuangan (AICPA,

2003).

Fransiska (2015) mengatakan kecurangan di kategorikan menjadi

dua jenis yaitu misappropriation of assets dan fraudulent financial

reporting. Aren et.al (2014) memiliki pendapat bahwa kekeliruan

merupakan kesalahan dalam mendiskripskan dan menyimpulkan

perhitungan saat pengaplikasi standar akuntansi (Fransiska, 2015).

Keputusan audit dalam SAS no. 99 menjelaskan auditor harus mengatasi

kecenderungan terlalu percaya kepada klien dengan pendekatan audit sikap

skeptis dan pikiran yang mempertanyakan (Koroy, 2008).

Dalam penelitian ini, peneliti akan membuktikan bahwa

kecurangan atau kekeliruan dipengaruhi oleh karakter personal dan

pengalaman mengaudit sebelumnya.

C. Penurunan Hipotesis

1. Dampak dari Skeptisisme Profesional sebagai Karakter Personal terhadap Keputusan Audit.

Semua orang memiliki latar belakang yang berbeda dalam

mempercayai suatu hal. Kee & Knox (1970) dalam Noviyanti (2008)

menyatakan keyakinan yang dimiliki setiap orang dipengaruhi oleh

beberapa faktor yaitu kepribadian dan karakter individu masing-masing.

Pada dasarnya, setiap karakter personal dalam individu masing-masing

dapat menentukan apakah suatu hal dapat dipercaya atau tidak (Nelson,

2009). Blerstaker dan Wright (2001) memiliki pendapat yang sama dengan

Nelson (2009). Blerstaker dan Wright (2001) berpendapat pengalaman dan

karakter personal memiliki peran penting dalam pengambilan keputusan

audit.

Skeptisisme profesional salah satunya dibentuk oleh karakter

personal auditor. Skeptisisme profesional memiliki tingkat yang berbeda

antar individu. Hurtt (2008) berpendapat auditor yang memiliki tingkat

skeptisisme personal yang tinggi maka cenderung menyimpulkan salah saji

karena kecurangan. Sikap skeptisisme profesional memberikan pengaruh

dalam pengambilan keputusan audit atas salah saji material pada laporan

13

Suryanto et al (2016) berpendapat bahwa auditor yang

berpengalaman memiliki pengetahuan tentang kecurangan dan kekeliruan

lebih banyak, sehingga menghasilkan kinerja yang baik daripada dengan

auditor yang belum berpengalaman. Ini menerangkan, auditor senior

seharusnya memiliki tingkat skeptisisme personal yang tinggi dibandingkan

dengan auditor junior yang pengetahuan akan hal kecurangan dan

kekeliruan masih sedikit.

Popova (2013) mengatakan auditor dengan tingkat skeptisisme

tinggi akan lebih cenderung memilih kecurangan sebagai ekspektasi awal

atas risiko salah saji material dalam laporan keuangan. Auditor yang

memiliki tingkat skeptisisme tinggi cenderung tidak mempercayai

penjelasan klien sehingga cenderung menyimpulkan salah saji disebabkan

karena kecurangan. Ini mengarah pada penurunan hipotesis:

H1 : Auditor dengan tingkat skeptisisme personal yang tinggi memilih kecurangan sebagai ekspektasi awal dibandingkan dengan auditor yang

memiliki karakter skeptisisme lebih rendah.

2. Dampak Skeptisisme Profesional dari Pengalaman Mengaudit Sebelumnya atau Client Spesific Experience (CSE) terhadap Keputusan Audit.

Selama melaksanakan audit, auditor perlu meningkatkan ekspektasi

awal dalam pengambilan keputusan guna menyimpulkan laporan keuangan

salah saji atau tidak. Auditor dapat mengambangkan ekspektasi awal

mengatur tentang audit berkelanjutan, auditor seharusnya mampu

mempertahankan sikap skeptisisme profesional untuk melaksanakan

kegiatan audit dengan mengabaikan pengalaman mengaudit sebelumnya

dengan klien yang sama atau memiliki keyakinan awal terhadap kejujuran

dan integritas klien (AICPA, 2003).

Popova (2013) menjelaskan ketika auditor memiliki pengalaman

mengaudit sebelumnya atau Client Spesific Experience (CSE) negatif maka

auditor dapat beranggapan bahwa penjelasan yang diberikan klien kurang

dapat dipercaya sedangkan menurut Popova (2013) ketika auditor memiliki

pengalaman mengaudit sebelumnya atau Client Spesific Experiences (CSE)

positif penjelasan klien yang diberikan dapat dipercaya. Hasil ini tidak jauh

dengan berbeda dengan penelitian sebelumnya, auditor yang diberikan

penaksiran tingkat risiko kecurangan rendah akan kurang skeptis

dibandingkan dengan auditor yang diberikan tingkat risiko kecurangan

tinggi (Payne dan Ramsay, 2005).

Karakateristik seorang auditor mempengaruhi tingkat skeptisisme

profesional. Suryanto et al (2016) menjelaskan auditor yang berasal dari

jawa memiliki karakteristik halus, maka sikap skeptisisme auditor

termitigasi oleh karakteristik dari etnis jawa yang mementingkan

keharmonisan. Hal ini dapat menyebabkan auditor yang memiliki sikap

skeptisisme profesional akan memilih untuk menjaga keharmonisan dengan

15

Hasil ini mendukung penelitian Popova (2013) menunjukkan bahwa

pengalaman mengaudit klien pada tahun sebelumnya berpengaruh dalam

menentukan ekspektasi awal audit terhadap risiko salah saji material.

Auditor yang memiliki pengalaman mengaudit sebelumnya atau Client

Spesific Experiences (CSE) negatif beranggapan bahwa klien kurang dapat

dipercaya dan memilih ekspektasi awal sebagai kecurangan. Auditor yang

memiliki pengalaman mengaudit sebelumnya atau Client Spesific

Experiences (CSE) positif beranggapan bahwa klien dapat dipercaya dan

memilih ekspektasi awal sebagai ketidak sengajaan. Sehingga penurunan

hipotesis :

H2 : Auditor yang mendapatkan CSE negatif memilih kecurangan sebagai ekspektasi awal mereka dibandingkan dengan auditor yang

memperoleh CSE positif.

3. Perbandingan Skeptisisme Personal dengan Skeptisisme Situasional dari Pengalaman Mengaudit Sebelumnya atau Client Spesific Experience (CSE).

Auditor yang memiliki tingkat skeptisisme yang rendah diharapkan

lebih percaya kepada klien ini disebabkan setiap orang pada umumnya dapat

dipercaya. Kopp et al (2003) dalam Noviyanti (2008) mengatakan

kepercayaan dalam hubungan auditor dengan klien dapat mempengaruhi

sikap skeptisisme profesional. Oleh sebab itu, jika auditor kurang skeptis

diharapkan auditor memiliki keyakinan yang tinggi terhadap klien.

tingkat skeptisisme tinggi akan lebih teliti dalam melaksanakan kegiatan

audit dibandingkan dengan auditor yang memiliki tingkat skeptisisme

rendah.

Noviyanti (2008) berpendapat bahwa tingkat kepercayaan auditor

yang rendah terhadap klien, akan meningkatkan sikap skeptsisme

profesional sebaliknya tingkat kepercayaan auditor yang tinggi terhadap

klien akan menurunkan sikap skeptisisme profesional. Hasil ini mendukung

penelitian Popova (2013) mengatakan auditor dengan tingkat skeptisisme

yang lebih rendah cenderung lebih mempercayai klien sehingga ketika

auditor memperoleh pengalaman mengaudit sebelumnya atau Client

Spesific Experiences (CSE) positif, auditor cenderung menentukan

ekspektasi awal sebagai kekeliruan atas resiko salah saji laporan keuangan

sebaliknya, menurut Popova (2013) ketika auditor memperoleh pengalaman

mengaudit sebelumnya atau Client Spesific Experiences (CSE) negatif,

maka akan ada ketimpangan kepercayaan auditor dengan pengalaman

negatif yang dialami auditor yang menyebabkan auditor cenderung

memberikan ekspektasi awal berupa kecurangan atas resiko salah saji

laporan keuangan.

Maka dari itu, auditor yang memiliki pengalaman mengaudit

sebelumnya atau Client Spesific Experiences (CSE) negatif akan lebih

memilih kecurangan sebagi ekspektasi awal walaupun memiliki sikap

skeptisisme personal yang lebih rendah dibanding auditor yang memiliki

17

positif lebih memilih kekeliruan walaupun memiliki sikap skeptisisme

personal yang tinggi. Sehingga penurunan hipotesis :

H3 : Perbedaan paling signifikan yang dihasilkan atas CSE positif dan negatif yang diperoleh auditor pada tahun sebelumnya akan lebih terlihat

pada auditor yang memiliki tingkat skeptisisme personal yang lebih

rendah.

D. Model Penelitian

Skeptisisme Personal

Skeptisisme Situasional berdasarkan Client Spesific

Experience

Keputusan Audit Berdasarkan Ekspektasi Awal

Kecurangan dan Kekeliruan H1

H2

A. Subjek Penelitian

Subjek dalam penelitian ini adalah mahasiswa S1 yang telah belajar audit di

Universitas Muhammadiyah Yogyakarta. Pemilihan sample ini dikarenakan

subjek tidak dipengaruhi oleh faktor lain seperti pengalaman mengaudit yang

dapat menimbulkan bias.

B. Jenis Data

Penelitian ini menggunakan metode eksperimen. Metode eksperimen

merupakan penelitian kuantitatif. Metode eksperimen adalah satu-satunya data

riset yang mampu menunjukkan hubungan kausalitas antara variabel

independen dengan variabel dependen (Nahartyo dan Utami 2015). Metode

eksperimen memiliki syarat seperti adanya randomisasi, kontrol atas

manipulasi, serta adanya grup pembanding atau grup kontrol (Nahartyo dan

Utami 2015).

C. Desain Penelitian

Desain penelitian ini merupakan desain faktorial 2x3 antarsubjek (between

subject) dengan dua variabel independen. Variabel independen pertama,

skeptisisme personal yaitu skeptisisme tinggi dan rendah. Variabel independen

kedua, skeptisisme situasional yaitu pengalaman mengaudit sebelumnya atau

Client Spesific Experience (CSE) positif, negatif dan netral. Desain ini

19

Tabel 3.1 Matriks Eksperimen

D. Teknik Pengambilan Sampel

Teknik pengambilan sampel dalam penelitian metode eksperimen ini

menggunakan purposive sampling, dengan mahasiswa S1 yang telah belajar

audit di Universitas Muhammadiyah Yogyakarta. Pemilihan sampel ini

dikarenakan subjek tidak dipengaruhi faktor lain seperti pengalaman mengaudit

dan waktu lama mengaudit. Subjek eksperimen yang terkumpul didistribusikan

ke beberapa manipulasi (CSE positif, CSE negatif dan netral) secara acak.

E. Teknik Pengumpulan Data

Sebelum melakukan eksperimen, peneliti melakukan pilot-test terlebih

dahulu terhadap 15 orang. Pilot- test ini berguna untuk mengevaluasi,

memberikan masukan terhadap kuisioner yang akan dijadikan eksperimen.

Penelitian eksperimen dilakukan dalam waktu 20-30 menit, dan terbagi menjadi

dua tahap. Tahap pertama, partisipan dikelompokkan berdasarkan tingkat

skeptisisme personal yang diukur menggunakan skala Hurtt (2010).

Pengukuran ini sama dengan yang dilakukan Popova (2013). Pada tahap

pertama ini diberikan waktu 20 menit untuk menjawab pertanyaan. Setelah itu

diberi jarak waktu selama satu minggu lalu masuk tahap kedua. CSE Positif

(B1)

CSE Negatif (B2)

CSE Netral (B3) Tinggi

(A1) Sel 1 (A1B1) Sel 2 (A1B2) Sel 3 (A1B3)

Rendah

(A2) Sel 4 (A2B1) Sel 5 (A2B2) Sel 4 (A2B3)

Faktor dan Level

Skeptisisme Situasional (B)

Pada tahap kedua, partisipan diberikan kasus yang berisi manipulasi

pengalaman mengaudit sebelumnya atau Client Spesific Experience (CSE).

Manipulasi ini terbagi menjadi 3 jenis yaitu CSE positif, CSE negative dan

netral. Pembagian kepada partisipan dilakukan secara acak. Dalam tahap kedua

ini diberikan waktu 30 menit untuk memecahkan persoalan yang diberikan.

Penelitian ini dilakukan pada awal jam kuliah. Setelah melakukan eksperimen,

data yang ada diolah menggunakan Statistical Product and Service Solutions

(SPSS) versi 20.

F. Operasional Variabel dan Peng ukurannya.

Dalam penelitian ini, dijelaskan indikator yang digunakan untuk mengukur

variabel penelitian baik variabel independen maupun variabel dependen.

Sementara skala yang digunakan untuk mengukur instrumen adalah skala likert

dan skala interval.

1. Skeptisisme Personal.

Skeptisisme personal diukur menggunakan Hurtt (2010). Skala

tersebut memiliki 30 pertanyaan dengan setiap 1 pertanyaan mewakili salah

satu dari 6 karakteristik skeptisisme profesional dari Hurtt (2010).

Karakteristik skeptisisme profesional dalam Hurtt (2010) yaitu search for

knowledge, suspension of judgment, self-determing, interpersonal

understanding, self-confidence, dan questioning mind. Instrument tersebut

menggunakan skala likert 6 poin. Converse dan Presser (1990)

menganjurkan untuk tidak memasukan skala pertengahan agar mencegah

21

11, 16, 17,19, 25 dan 26 dihitung penilaian secara terbalik. Penilaian

mengakumulasi jawaban partisipan, dengan skor 0 sampai 180 dimana skor

di atas nilai tengah (median) menunjukkan tingkat skeptisisme yang tinggi

sedangkan skor di bawah nilai tengah menunjukkan tingkat skeptisisme

yang rendah.

2. Skeptisisme Situasional.

Skeptisisme situasional diukur dengan instrumen dari Popova

(2013) dengan beberapa perubahan. Instrumen terdiri dari deskripsi yang

menggambarkan pengalaman mengaudit klien pada tahun sebelumnya,

deskripsi yang menggambarkan pengalaman mengaudit klien pada tahun

sekarang dan satu pertanyaan sebagai manipulation check yang disajikan

secara singkat dan jelas.

Deskripsi tentang pengalaman mengaudit di tahun sebelumnya

dibagi menjadi 3 yaitu CSE positif, CSE negatif dan netral. Sedangkan

deskripsi tentang pengalaman mengaudit klien pada tahun sekarang hanya

satu deskripsi yang sama. Setelah membaca kedua situasi yang berbeda

maka partisipan akan menjawab pertanyaan pertama sebagai manipulation

check untuk mengetahui apakah terjadi perubahan pemikiran dalam diri

partisipan atas deskripsi yang diberikan. Partisipan diminta untuk

menentukan apakah klien dapat dipercaya atau tidak dengan menggunakan

skala interval yang diberikan dari 1 hingga 10. Dengan poin 1 menunjukan

bahwa klien “sangat tidak dipercaya” dan poin 10 menunjukan klien “sangat

3. Keputusan Audit-Ekspektasi Awal berupa kecurangan atau kekeliruan.

Keputusan audit yang merupakan ekspektasi awal berupa

kecurangan atau kekeliruan merupan variabel dependen dalam penelitian

ini. Keputusan audit diukur dengan satu pertanyaan terkait deskripsi

pengalaman audit sebelumnya dan pengalaman audit tahun berjalan.

Partisipan menentukan ekspektasi awal audit dengan melihat apakah resiko

salah saji material yang ditemukan disebabkan oleh kecurangan atau

kekeliruan semata. Partisipan diminta menjawab dengan menggunakan

skala interval dari poin -10 hingga 10. Poin -10 menunjukkan kecurangan,

poin 0 menunjukkan netral dan poin 10 menunjukan kekeliruan.

G. Uji Kualitas Instrumen dan Data

Uji kualitas data terdiri dari menguji validitas dan reliabilitas data. Dalam

Nazaruddin dan Basuki (2015) pengujian validitas menggunakan metode

Korelasi Product Moment Karl Pearson. Uji Validitas ini dengan degree of

freedom (df) = (n-2) dan memiliki tingkat siginifikansi sebesar 95% (α= 0,05).

Memiliki kriteria pengujian jika r hitung > r tabel, maka pertanyaan dinyatakan

valid dan sebaliknya. Pengujian Reliabilitas menggunakan Alpha Croncbach.

Reliabilitas memiliki degree of freedom (df) = (n-2) dengan α= 0,05 maka jika

23

H. Uji Hipotesis dan Analisis Data 1. Uji Normalitas.

Uji normalitas digunakan untuk menentukan data yang telah

dikumpulkan berdistribusi normal atau diambil dari populasi normal.

Metode klasik dalam pengujian normalitas suatu data tidak rumit. Apabila

data yang digunakan sudah lebih dari 30 angka, maka sudah dapat

diasumsikan bahwa data berdistribusi normal (Nazaruddin dan Basuki,

2015).

2. Uji Homogenitas Data

Output ANOVA yang dihasilkan oleh SPSS perlu dilakukan uji

homogenity of variances, uji Anova. Penjelasan untuk uji penelitian sebagai

berikut :

a. Test Of Homogenity of Variances

Hipotesis yang perlu disiapkan adalah sebagai berikut :

H0 = Variansi populasi adalah sama

H1 = Variansi populasi adalah tidak sama

Menurut Nazaruddin dan Basuki (2015) untuk pengambilan

keputusan adalah :

a. Jika signifikan > 0,05 maka H0 diterima

3. Uji Hipotesis

Uji anova adalah uji perhitungan yang digunakan sebagai penetuan

analisis terhadap hipotesis diterima atau ditolak. Menurut Nazaruddin dan

Basuki (2015) untuk menentukan Ha yang diterima sehingga ketentuan

yang diikuti adalah sebagai berikut :

a. Jika F hitung > F tabel maka H0 ditolak

b. Jika F hitung < F tabel maka H0 diterima

c. Jika signifikan > 0,05 maka H0 diterima

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Pelaksanaan Penelitian

Metode penelitian yang digunakan adalah eksperimen desain faktorial 2x3

antarsubjek (between-subjek). Sampel yang digunakan adalah mahasiswa S1

yang telah mendapatkan matakuliah audit. Peneliti sebelum melakukan

penelitian eksperimen, melakukan pilot-test terlebih dahulu kepada 15

mahasiswa yang telah mendapatkan matakuliah audit pada tanggal 20

November 2016. Pilot-test ini bertujuan untuk memastikan bahwa kuisioner dan

kasus yang akan diberikan tidak menimbulkan bias.

Tanggal 25 November 2016 peneliti melakukan penelitian eksperimen

tahap pertama kepada 2 kelas matakuliah audit. Terdapat 48 mahasiswa yang

mengikuti penelitian tahap pertama. Tanggal 28 November 2016 peneliti juga

melakukan penelitian eksperimen tahap pertama kepada 1 kelas matakuliah

audit. Terdapat 38 mahasiswa yang mengikuti penelitian tahap pertama ini.

Pelaksanaan tahap pertama dilakukan pada awal perkuliahan. Pada kedua

tanggal tersebut peneliti membagikan kuisioner tentang skeptisisme personal

dengan waktu pengerjaan sekitar 20 menit. Kuisioner ini yang nantinya akan

menjadi pengukur tingkat skeptsisime personal subjek tinggi atau rendah.

Tanggal 2 Desember 2016 peneliti melakukan penelitian eksperimen tahap

penelitian tahap kedua. Tanggal 5 Desember 2016 peneliti juga melakukan

penelitian eksperimen tahap kedua kepada 1 kelas matakuliah audit. Terdapat

38 mahasiswa yang mengikuti penelitian tahap kedua. Pada kedua tanggal

tersebut penelitian dilakukan pada awal perkuliahan.

Pada tahap kedua peneliti membagikan kasus secara acak. Cara

melakukannya peneliti memberikan instruksi untuk berhitung dari 1 sampai 3

dan diulang sampai akhir. Subjek yang mendapatkan nomor 1 diberikan kasus

pengalaman mengaudit sebelumnya (CSE) positif, nomor 2 dan 3 diberikan

berturut kasus pengalaman mengaudit sebelumnya (CSE) negatif dan netral.

Pengerjaan kasus diberikan waktu sekitar 30 menit.

B. Gambaran Umum Obyek/Subyek Penelitian

Penelitian ini dilakukan di Universitas Muhammadiyah Yogyakarta.

Peneliti menggunakan mahasiswa mata kuliah pengauditan karena subjek telah

mendapatkan pelajaran audit. Penelitian ini dilakukan di jam awal perkuliahan

dengan menggunakan tiga kelas dan dibagi menjadi dua tahap penelitian.

Jumlah keseluruhan subjek adalah 91 dengan tingkat pengembalian kuisioner

penuh atau 100%. Tetapi, terdapat 7 kuisioner yang tidak diisi secara lengkap

sehingga tidak dapat diolah. Sehingga total subjek yang dapat diolah lebih lanjut

27

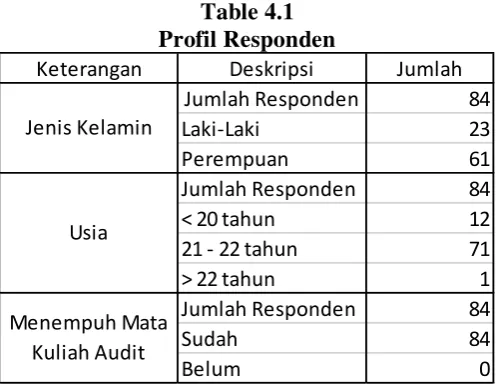

Table 4.1 Profil Responden

Sumber : Data primer diolah (2016)

Tabel profil subjek ini, menerangkan bahwa semua subjek telah menempuh

mata kuliah audit. Subjek yang berjenis kelamin laki-laki berjumlah 23 orang

lebih sedikit daripada subjek perempuan yaitu berjumlah 61 orang. Sebagian

besar subjek memiliki rentang usia sekitar 20-22 tahun dengan jumlah 71 orang

sisanya memiliki rentang usia kurang dari 20 tahun sejumlah 12 orang dan lebih

dari 22 tahun hanya 1 orang.

C. Uji Kualitas Instrumen dan Data 1. Analisis Deskriptif.

Penelitian yang dilakukan dibagi menjadi dua tahap. Pada tahap

awal subjek diberikan pertanyaan atau pernyataan terkait skeptisisme

personal dari skala Hurtt (2010). Setelah itu peneliti mengakumulasi nilai

jawaban dari subjek atas skala Hurtt (2010). Penilaian dilakukan

berdasarkan nilai tengah (median). Dapat dilihat di table berikut.

Keterangan Deskripsi Jumlah

Jumlah Responden 84

Laki-Laki 23

Perempuan 61

Jumlah Responden 84

< 20 tahun 12

21 - 22 tahun 71

> 22 tahun 1

Jumlah Responden 84

Sudah 84

Belum 0

Menempuh Mata Kuliah Audit Jenis Kelamin

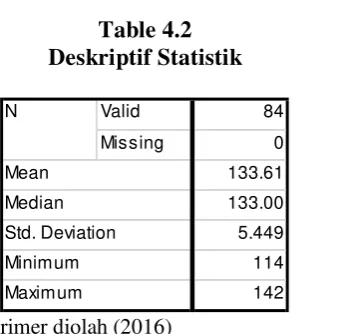

Table 4.2 Deskriptif Statistik

Sumber : Data primer diolah (2016)

Tabel diatas menjelaskan bahwa subjek yang terdiri dari 84 sampel

memiliki nilai mean 133,61 dengan standar deviasi 5,449. Memiliki arti

bahwa subjek yang memiliki tingkat skeptisisme tinggi jumlahnya hampir

sama dengan subjek yang memiliki tingkat skeptisisme rendah. Dengan skor

minimum 114, skor maximum 142 dan median secara keseluruhan adalah

133. Nilai median ini menjadi dasar peneliti untuk mengelompokkan subjek

berdasarkan tingkat skeptisisme, tinggi atau rendah. Jika nilai keseluruhan

subjek kurang dari 133 maka memiliki tingkat skeptisisme rendah serta

sebaliknya. Jika nilai keseluruhan subjek lebih dari 133 maka memiliki

tingkat skeptisisme tinggi.

Pada tahap kedua atau tahap inti, setelah subjek dikelompokan

berdasarkan tingkat skeptisisme. Subjek akan mendapatkan kasus. Ada tiga

kasus yang diberikan kepada subjek. Setiap subjek mendapatkan kasus yang

berbeda beda, yang diharapkan dapat mempengaruhi pengambilan

keputusan. Dapat dilihat dalam table.

Valid 84

Missing 0

133.61 133.00

5.449 114

142 Minimum

Maximum N

Mean Median

29

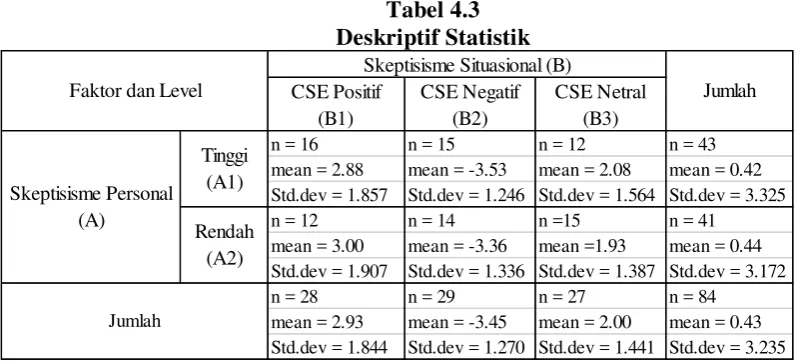

Tabel 4.3 Deskriptif Statistik

Sumber : Data primer yang diolah (2016)

Berdasarkan table didapat beberapa karakteristik data. Subjek yang

memiliki tingkat skeptisisme tinggi berjumlah 43 sampel (mean = 0,42 dan

standar deviasi 3,325) yang terbagi menjadi tiga kasus pengalaman

mengaudit sebelumnya (CSE). CSE netral dengan 12 sampel (mean = 2,08

dan standar deviasi 1,564), CSE positif dengan 16 sampel (mean = 2,88 dan

standar deviasi 1,857) dan CSE negative dengan 15 sampel (mean = -3,53

dan standar deviasi 1,246).

Sedangkan subjek yang memiliki tingkat skeptisisme rendah

berjumlah 41 sampel (mean = 0,44 dan standar deviasi 3,178) dan terbagi

menjadi tiga kasus seperti tingkat skeptisisme tinggi. CSE netral dengan 15

sampel (mean = 1,93 dan standar deviasi 1,387), CSE positif dengan 12

sampel (mean = 3,00 dan standar deviasi 1,907) dan CSE negatif dengan 14

sampel (mean = -3,36 dan standar deviasi 1,336).

Total keseluruhan subjek yang memiliki tingkat skeptisisme tinggi

dan rendah serta mendapatkan pengalaman sebelumnya (CSE) positif,

negatif dan netral berjumlah 84 sampel (mean = 0,43 dan standar deviasi CSE Positif (B1) CSE Negatif (B2) CSE Netral (B3)

n = 16 n = 15 n = 12 n = 43

mean = 2.88 mean = -3.53 mean = 2.08 mean = 0.42 Std.dev = 1.857 Std.dev = 1.246 Std.dev = 1.564 Std.dev = 3.325

n = 12 n = 14 n =15 n = 41

mean = 3.00 mean = -3.36 mean =1.93 mean = 0.44

Std.dev = 1.907 Std.dev = 1.336 Std.dev = 1.387 Std.dev = 3.172

n = 28 n = 29 n = 27 n = 84

mean = 2.93 mean = -3.45 mean = 2.00 mean = 0.43 Std.dev = 1.844 Std.dev = 1.270 Std.dev = 1.441 Std.dev = 3.235

Faktor dan Level

Skeptisisme Situasional (B)

3,235). Total masing-masing pengalaman mengaudit sebelumnya (CSE)

adalah CSE positif berjumlah 28 sampel (mean = 2,93 dan standar deviasi

1,844). Total CSE negatif adalah 29 sampel (mean = -3,45 dan standar

deviasi 1,270). CSE netral memiliki total 27 sampel (mean = 2,00 dan

standar deviasi 1,441).

2. Uji Validitas.

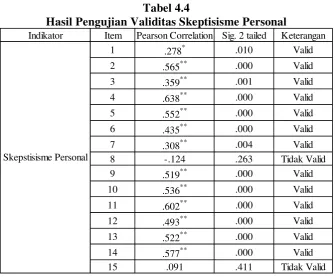

Uji validitas itu dilakukan untuk mengukur tingkat keandalan alat

ukur. Pengujian validitas menggunakan Korelasi Product Moment Karl

Pearson untuk pengujian 84 sampel dan 30 pertanyaan sehingga

[image:43.595.145.481.399.676.2]menghasilkan data pada tabel berikut.

Tabel 4.4

Hasil Pengujian Validitas Skeptisisme Personal

Indikator Item Pearson Correlation Sig. 2 tailed Keterangan

1 .278* .010 Valid

2 .565** .000 Valid

3 .359** .001 Valid

4 .638** .000 Valid

5 .552** .000 Valid

6 .435** .000 Valid

7 .308** .004 Valid

8 -.124 .263 Tidak Valid

9 .519** .000 Valid

10 .536** .000 Valid

11 .602** .000 Valid

12 .493** .000 Valid

13 .522** .000 Valid

14 .577** .000 Valid

15 .091 .411 Tidak Valid

31

Sumber : Data primer yang diolah (2016)

Ada 3 item pembentuk variable memiliki korelasi (r) dengan skor

total masing-masing variable ≤ 0,25 dan signifikan ≥ 0,05 sehingga

menyebabkan tidak valid. Tetapi selain itu, seluruh item pembentuk variable

memiliki total masing-masing variable ≥ 0,25 dan signifikan ≤ 0,05

sehingga seluruh item dikatakan valid.

3. Uji Reliabilitas.

Uji reliabilitas itu dilakukan untuk mengetahui apakah instrument

dapat digunakan atau tidak. Menurut Nazaruddin dan Agus (2015)

reliabilitas menyimbolkan tingkat konsistensi. Pengujian reliabilitas

menggunakan Cronbach alpha dalam tingkat skeptisime menghasilkan data

seperti dibawah ini.

Indikator Item Pearson Correlation Sig. 2 tailed Keterangan

16 .294** .007 Valid

17 .071 .521 Tidak Valid

18 .481** .000 Valid

19 .405** .000 Valid

20 .499** .000 Valid

21 .565** .000 Valid

22 .483** .000 Valid

23 .218* .046 Valid

24 .502** .000 Valid

25 .486** .000 Valid

26 .327** .002 Valid

27 .472** .000 Valid

28 .337** .002 Valid

29 .565** .000 Valid

30 .590** .000 Valid

Tabel 4.5

Hasil Pengujian Reliabilitas Skeptisisme Personal

Sumber: Data primer yang diolah (2016)

Berdasarkan hasil yang diperoleh, skeptisisme personal memiliki

nilai alpha > 0,70 artinya reliabilitas tinggi, dapat disimpulkan seluruh item

reliabel dan seluruh tes konsisten secara internal.

4. Cek Manipulasi.

Pengecekan manipulasi dilakukan untuk menguji apakah pemberian

deskripsi kasus telah direspon oleh subjek dan keadaan yang diinginkan

sesuai dengan peneliti harapkan. Untuk itu subjek yang memberikan nilai

lebih dari 5 menunjukkan bahwa subjek percaya dengan klien dan yang

memberikan nilai dibawah 5 menunjukkan bahwa subjek tidak percaya

dengan klien.

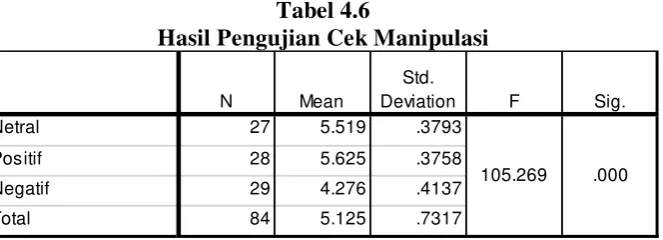

Tabel 4.6

Hasil Pengujian Cek Manipulasi

Sumber : Data primer yang diolah (2016)

Hasil pengecekan manipulasi menunjukkan bahwa subjek yang

mendapatkan pengalaman mengaudit sebelumnya (CSE) negatif cenderung

tidak mempercayai klien hal ini dapat dilihat pada mean yaitu 4,276 (deviasi

standar 0,4137). Berbeda dengan subjek yang mendapatkan pengalaman

27 5.519 .3793

28 5.625 .3758

29 4.276 .4137 84 5.125 .7317

Sig.

105.269 .000 Netral

Positif

Negatif Total

N Mean

Std.

[image:45.595.150.482.508.628.2]33

mengaudit sebelumnya (CSE) positif dengan mean 5,625 (deviasi standar

0,3758) dan netral dengan mean 5,519 (deviasi standar 0,3793), mereka

cenderung mempercayai klien. Perbedaan tersebut signifikan pada α = 0,000

dengan f = 105,269. Jadi, pengalaman mengaudit sebelumnya (CSE)

berpengaruh signifikan terhadap tingkat kepercayaan klien. Hasil ini

menyimpulkan bahwa pengecekan manipulasi berhasil dilaksanakan dan

sesuai dengan peneliti inginkan.

5. Uji Normalitas.

Uji normalitas bertujuan untuk melihat apakah nilai terdistribusi normal

atau tidak. Uji normalitas merupakan pengujian yang paling banyak

dilakukan analisis parametrik. Data yang terdistribusi normal adalah yang

[image:46.595.166.557.467.573.2]memiliki sebaran yang normal. Dapat dilihat pada table berikut.

Table 4.7 Hasil Uji Normalitas

Sumber : Data primer yang diolah (2016)

Berdasarkan hasil yang diperoleh, uji normalitas menunjukkan dari hasil

keseluruhan tersebut dapat ditarik kesimpulan bahwa signifikansi seluruh

pengalaman mengaudit sebelumnya (CSE) α < 0,05 yang artinya distribusi

data tidak normal. Sehingga data yang diambil dinyatakan terjadi

penyimpangan.

Statistic df Sig. Statistic df Sig.

Netral .223 27 .001 .813 27 .000

Positif .269 28 .000 .788 28 .000

Negatif .403 29 .000 .650 29 .000

CSE

Kolmogorov-Smirnova Shapiro-Wilk

Tingkat_K epercayaa n

Untuk membuat data menjadi normal maka peneliti menggunakan uji

Mann Whitney atau uji dua sampel yang tidak berpasangan. Uji ini

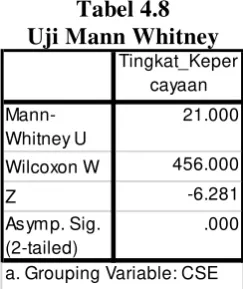

merupakan uji non parametric. Uji Mann Whitney dilakukan untuk

mengetahui adanya perbedaan dua sampel yang tidak berhubungan. Uji

Mann Whitney ini diterima jika sig < α 0,05 dan ditolak jika sig > α 0,05.

[image:47.595.286.408.292.437.2]Dapat dilihat pada table berikut.

Tabel 4.8 Uji Mann Whitney

Sumber: Data primer yang diolah (2016)

Berdasarkan hasil yang diperoleh, nilai Asymp. Sig sebesar 0,000

karena nilai Asymp.Sig 0,000 < α 0,05 maka asumsi adanya perbedaan dua

sampel yang tidak berhubungan diterima. Jadi dapat disimpulkan ada

perbedaan yang signifikan tingkat kepercayaan klien terhadap pengalaman

mengaudit sebelumnya (CSE).

6. Uji Homogenitas.

Uji homogenitas bertujuan untuk menguji berlaku tidaknya asumsi

setiap kelompok berasal dari populasi yang sama dengan variansi yang sama

pula (Nazarudin dan Agus, 2015). Uji homogenitas kali ini menguji tingkat

kepercayaan terhadap klien berdasarkan pengalaman mengaudit

Tingkat_Keper cayaan

Mann-Whitney U

21.000

Wilcoxon W 456.000

Z -6.281

Asymp. Sig. (2-tailed)

.000

35

Tingkat_Kepercayaan Tukey HSD

Lower Bound

Upper Bound Netral Positif - 0.106 0.105 0.572 - 0.358 0.145

Negatif* 1.243 0.104 0.000 0.993 1.492 Positif Netral 0.106 0.105 0.572 - 0.145 0.358 Negatif* 1.349 0.103 0.000 1.102 1.596 Negatif Netral* - 1.243 0.104 0.000 - 1.492 - 0.993

Multiple Comparisons

95% Confidence Interval

(I) CSE (J) CSE

Mean Difference

(I-J)

Std. Error Sig.

sebelumnya (CSE) memiliki populasi dan variansi yang sama atau tidak. Ini

[image:48.595.231.438.170.242.2]dapat dilihat pada table berikut.

Table 4.9

Hasil Uji Homogenitas

Sumber : Data primer yang diolah (2016)

Berdasarkan pada hasil yang diperoleh dalam test of homogeneity of

variances, dimana dihasilkan signifikannya adalah 0,391 yang berarti lebih

besar dari α 0,05 maka dapat disimpulkan bahwa asumsi setiap kelompok

berasal dari populasi dan variansi yang sama diterima. Artinya tingkat

kepercayaan terhadap klien berdasarkan pengalaman mengaudit

sebelumnya memiliki varian populasi yang sama.

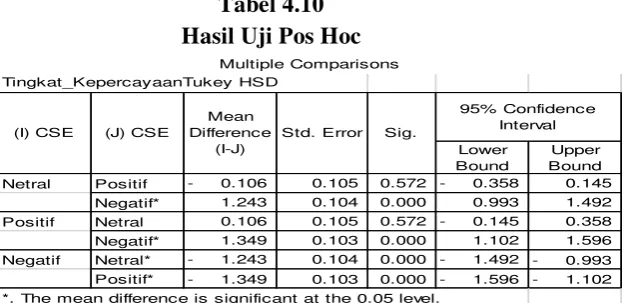

7. Uji Tes Pos Hoc.

Uji Pos Hoc bertujuan untuk mengetahui kelompok mana yang

berbeda dan tidak berbeda (Nazarudin dan Agus, 2015). Uji Pos Hoc kali

ini menguji terdapat perbedaan pengalaman mengaudit sebelumnya (Client

Specific Experience) kepada tingkat kepercayaan terhadap klien. Ini dapat

dilihat pada table berikut.

Tabel 4.10 Hasil Uji Pos Hoc Levene

Statistic df1 df2 Sig.

[image:48.595.194.507.609.760.2]Sumber : Data primer yang diolah (2016)

Berdasarkan hasil yang diperoleh, dapat dilihat ada pengaruh yang

signifikan antara pengalaman mengaudit sebelumnya (CSE) negatif dengan

pengalaman mengaudit sebelumnya (CSE) positif dan pengalaman

mengaudit sebelumnya (CSE) netral. Ini dilihat dari pengalaman mengaudit

sebelumnya (CSE) negatif memiliki pengaruh 0,000 < sig 0,05 dengan

pengalaman mengaudit sebelumnya (CSE) positif dan pengalaman

mengaudit sebelumnya (CSE) netral. pengalaman mengaudit sebelumnya

(CSE) positif tidak memiliki pengaruh yang siginifikan dengan pengalaman

mengaudit sebelumnya (CSE) netral. Ini dapat dilihat pengalaman

mengaudit sebelumnya (CSE) positif memiliki pengaruh 0,572 > sig 0,05

dengan pengalaman mengaudit sebelumnya (CSE) netral.

D. Hasil Penelitian (Uji Hipotesis)

1. Dampak dari Skeptisisme Profesional sebagai Karakter Personal terhadap Keputusan Audit.

Pada hipotesis pertama, peneliti ingin mengetahui apakah subjek

yang memiliki tingkat skeptisisme tinggi cenderung tidak mempercayai

penjelasan klien sehingga menyimpulkan laporan keuangan salah saji

disebabkan karena kecurangan. Dengan hipotesis :

H1 : Auditor dengan tingkat skeptisisme personal yang tinggi memilih kecurangan sebagai ekspektasi awal dibandingkan dengan auditor yang

37

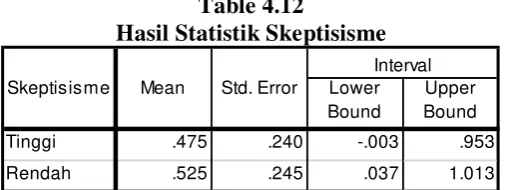

Peneliti menguji hipotesis pertama dengan menggunakan two way

ANOVA. Ini disebabkan karena peneliti akan mengamati 2 kriteria yaitu

kriteria skeptisisme dan CSE. Pada hipotesis pertama peneliti akan melihat

[image:50.595.175.495.223.389.2]uji efek faktor skeptisisme. Ini dapat dilihat dengan table berikut.

Tabel 4.11 Hasil Uji ANOVA

Sumber : Data primer yang diolah (2016)

Table 4.12

Hasil Statistik Skeptisisme

Sumber : Data primer yang diolah (2016)

Berdasarkan pada hasil yang diperoleh, tingkat skeptisisme tinggi

pada subjek dengan mean 0,475 cenderung memilih ketidaksengajaan

sebagai ekspektasi awal dan begitu pula tingkat skeptisisme rendah pada

subjek dengan mean 0,525. Subjek memilih ketidak sengajaan sebagai

ekspektasi awal. Ini mengindikasikan bahwa tingkat skeptisisme tidak

berpengaruh terhadap ekspektasi awal audit. Hasil ini didukung dengan

pengujian skeptisisme, berdasarkan pengujian angka sig 0,884 > 0,05

sehingga dapat disimpulkan bahwa tingkat skeptisisme subjek tidak

Lower Bound

Upper Bound

Tinggi .475 .240 -.003 .953

Rendah .525 .245 .037 1.013

Skeptisisme Mean Std. Error

95% Confidence Interval Source

Type III Sum of

Squares df

Mean

Square F Sig.

Corrected Model 678.024a 5 135.605 55.509 .000

Intercept 20.757 1 20.757 8.497 .005

Skeptis is m e .053 1 .053 .022 .884

CSE 673.855 2 336.927 137.920 .000

Skeptis is m e * CSE

.420 2 .210 .086 .918

Error 190.548 78 2.443

Total 884.000 84

Corrected Total 868.571 83

[image:50.595.222.475.424.519.2]berpengaruh signifikan terhadap ekspektasi awal audit berupa kecurangan

atau kekeliruan. Berdasarkan penjelasan diatas disimpulkan H1 tidak terdukung.

2. Dampak Skeptisisme Profesional dari Pengalaman Mengaudit Sebelumnya atau Client Spesific Experience (CSE) terhadap Keputusan Audit.

Pada hipotesis kedua, peneliti ingin mengetahui apakah subjek yang

diberikan kasus pengalaman mengaudit sebelumnya (CSE) negatif

beranggapan bahwa klien kurang dapat dipercaya dan memilih ekspektasi

awal sebagai kecurangan dalam laporan keuangan. Serta sebaliknya, subjek

yang diberikan kasus pengalaman mengaudit sebelumnya (CSE) positif

beranggapan bahwa klien dapat dipercaya dan memilih ekspektasi awal

sebagai ketidak sengajaan dalam laporan keuangan. Dengan hipotesis:

H2 : Auditor yang mendapatkan CSE negatif memilih kecurangan sebagai ekspektasi awal mereka dibandingkan dengan auditor yang

memperoleh CSE positif.

Sama seperti hipotesis pertama, peneliti menguji hipotesis kedua

dengan menggunakan two way ANOVA. Ini disebabkan karena peneliti

akan mengamati 2 kriteria yaitu kriteria skeptisisme dan CSE. Pada

hipotesis kedua peneliti akan melihat uji efek faktor CSE. Ini dapat dilihat

39

Tabel 4.13 Hasil Statistik CSE

Sumber : Data primer yang diolah (2016)

Berdasarkan hasil yang diperoleh, kasus pengalaman mengaudit

sebelumnya (CSE) netral yang diberikan pada subjek memiliki mean 2,008.

Hasil yang sama dengan kasus pengalaman mengaudit sebelumnya (CSE)

positif yang diberikan pada subjek memiliki mean 2,937. Ini

mengindikasikan bahwa subjek dengan kasus CSE netral dan positif

cenderung beranggapan bahwa ekspektasi awal atas salah saji material

berupa ketidak sengajaan. Ini berbeda dengan kasus pengalaman mengaudit

sebelumnya (CSE) negative yang diberikan pada subjek memiliki mean

-3,445. Ini mengindikasikan bahwa subjek cenderung beranggapan bahwa

ekspektasi awal atas salah saji materil berupa kecurangan.

Ini didukung dengan hasil dalam pengujian CSE pada tabel 4.13.

Berdasarkan pengujian angka sig 0,000 < 0,05 sehingga dapat disimpulkan

bahwa pengalaman mengaudit sebelumnya (CSE) yang diperoleh subjek

berpengaruh secara signifikansi terhadap ekspektasi awal berupa

kecurangan atau kekeliruan. Berdasarkan penjelasan diatas dapat

disimpulkan H2 terdukung.

Lower Bound

Upper Bound

Netral 2.008 .303 1.406 2.611

Positif 2.938 .298 2.343 3.532

Negatif -3.445 .290 -4.023 -2.867 CSE Mean Std. Error

3. Perbandingan Skeptisisme Personal dengan Skeptisisme Situasional dari Pengalaman Mengaudit Sebelumnya atau Client Spesific Experience (CSE).

Pada hipotesis ketiga, peneliti ingin mengetahui apakah subjek yang

mendapatkan kasus pengalaman mengaudit sebelumnya (CSE) negatif lebih

memilih kecurangan sebagai ekspektasi awal walaupun subjek memiliki

tingkat skeptisisme rendah. Dengan hipotesis :

H3 : Perbedaan paling signifikan yang dihasilkan atas CSE positif dan negatif yang diperoleh auditor pada tahun sebelumnya akan lebih

terlihat pada auditor yang memiliki tingkat skeptisisme personal yang

lebih rendah.

Berbeda dengan hipotesis pertama dan kedua, pada hipotesis ketiga

ini peneliti menguji dengan menggunakan one way ANOVA. Ini disebabkan

karena peneliti akan mengamati perbandingan tingkat skeptisisme terhadap

ekspektasi awal berupa kecurangan atau kekeliruan. Ini dapat dilihat dengan

[image:53.595.141.484.592.722.2]menggunakan table berikut.

Tabel 4.14

Hasil Perbandingan Tingkat Skeptisisme

Sumber : Data primer yang diolah (2016)

Tingkat Skeptisisme CSE Mean Std.

Deviation F Sig. Positif 0,58 1,825

Netral 0,44 1,311

Negatif (0,40) 1,724

Positif 3,00 1,907

Netral 1,93 1,387 Negatif (3,36) 1,336 Tinggi

Rendah

0,245

0,000 1,459

41

Berdasarkan hasil yang diperoleh, tingkat skeptisisme tinggi lebih

cenderung memilih ekspektasi awal berupa kecurangan ini dapat dilihat dari

hasil mean pengalaman mengaudit sebelumnya (CSE) baik yang mendapat

positif (mean = 0,58), netral (mean = 0,44) dan negatif (mean = -0,40). Hasil

ini menunjukkan subjek tidak terpengaruh oleh pengalaman mengaudit

sebelumnya (CSE) baik positif, netral ataupun negatif. Peneliti

menyimpulkan tidak ada perbedaan signifikan ketika subjek memiliki

tingkat skeptisisme tinggi ( F=1,459 dan sig = 0,245).

Berbeda dengan hasil yang diperoleh subjek memiliki tingkat

skeptisisme rendah cenderung akan memilih ekspektasi awal berupa

kecurangan atau kekeliruan berdasarkan pengalaman mengaudit tahun

sebelumnya (CSE). Subjek yang mendapatkan pengalaman mengaudit

tahun sebelumnya (CSE) positif dan netral (mean= 3,00 dan mean= 1,93)

akan memilih kekeliruan sebagai ekspektasi awal salah saji material.

Berbeda dengan subjek yang mendapatkan pengalaman mengaudit tahun

sebelumnya (CSE) negatif (mean= -3,36) akan memilih kecurangan sebagai

ekspektasi awal salah saji material. Peneliti menyimpulkan ada perbedaan

yang signifikan ketika subjek memiliki tingkat skeptisisme rendah (F=

66,170 dan sig= 0,000). Sehingga berdasarkan penjelasan diatas

disimpulkan H3 terdukung.

E. Pembahasan

Pada hipotesis 1 menyatakan bahwa tingkat skeptisisme personal tinggi

ekspektasi awal dibandingkan dengan yang memiliki tingkat skeptisisme

personal rendah. Hipotesis ini tidak didukung oleh data empiris. Artinya

penelitian ini tidak berhasil membuktikan bahwa tingkat skeptisisme personal

berpengaruh dalam memberikan ekspektasi awal berupa kecurangan atau

kekeliruan untuk menentukan resiko salah saji material. Hasil pengujian

memiliki hasil yang sama dengan yang dilakukan oleh Popova (2013). Popova

(2013) menyimpulkan terdapat pengaruh skeptisisme personal tetapi pengaruh

tersebut tidak signifikan.

Hasil pengujian hipotesis 2 didukung oleh bukti empiris dalam penelitian

ini. Auditor memberikan ekspektasi awal berupa kecurangan dan kekeliruan

berdasarkan pengalaman mengaudit pada tahun sebelumnya (CSE). Temuan

penelitian ini menunjukkan auditor yang memiliki pengalaman mengaudit

sebelumnya (CSE) dengan klien akan memiliki kecenderungan untuk percaya

kepada klien atau tidak.

Subjek yang mendapatkan pengalaman mengaudit tahun sebelumnya (CSE)

positif dan netral akan memilih kekeliruan sebagai ekspektasi awal mereka.

Kondisi ini menyebabkan penentuan kesalahan dalam laporan keuangan

disebabkan karena kekeliruan atau ketidak sengajaan klien. Berbeda dengan

subjek yang mendapatkan pengalaman mengaudit sebelumnya (CSE) negatif

akan memilih kecurangan sebagai ekspektasi awal mereka. Ini menjadikan

penentuan kesalahan dalam laporan keuangan disebabkan karena kecurangan

43

Hasil pengujian hipotesis 3 di dukung oleh bukti empiris pada penelitian ini.

Auditor memberikan ekspektasi awal berupa kecurangan atau kekeliruan

terlihat ketika auditor memiliki tingkat skeptisisme personal yang rendah.

Temuan penelitian ini menunjukkan bahwa auditor dengan tingkat skeptisisme

tinggi tidak akan terpengaruh atau cenderung tetap mempertahankan

skeptisisme profesionalnya ketika mendapatkan pengalaman mengaudit

sebelumnya (CSE) baik itu positif, netral ataupun negatif dalam memberikan

ekspektasi awal mereka terhadap resiko salah saji material yang ditemukan.

Berbeda dengan auditor yang memiliki tingkat skeptisisme personal rendah.

Mereka akan cenderung memberikan ekspektasi awal berupa kecurangan

ataupun kekeliruan ketika mendapatkan pengalaman mengaudit sebelumnya

(CSE). Pengalaman mengaudit sebelumnya (CSE) akan menjadi penentu bagi

auditor yang memiliki tingkat skeptisisme rendah dalam memberikan

ekspektasi awal mereka terhadap resiko salah saji material yang ditemukan.

Penelitian ini mengusulkan tingkat skeptisisme personal dalam

pengambilan keputusan audit harus diimbangi dengan informasi tentang klien.

Hasil penelitian menunjukkan bahwa tingkat skeptisisme personal dalam

pengambilan keputusan ekspektasi awal berupa kecurangan atau kekeliruan

tidak dapat didukung oleh penelitian ini. Hasil penelitian ini sama dengan hasil

Popova (2013).

Popova (2013) menghasilkan kesimpulan bahwa skeptisisme profesional

dipengaruhi oleh dua faktor yaitu skeptisisme personal dan situasional. Popova

dalam membuat keputusan audit sehingga penilaian individu (skeptisisme

personal) jadi kurang meyakinkan. Temuan ini konsis