RANCANG BANGUN SISTEM INFORMASI

PENGELOLAAN PIUTANG PADA PT. BARATA INDONESIA GRESIK

Oleh :

Rico Wicaksono Saputra (04.41010.0299)

Krisna Wijaya

( 04.41010.0312)

SEKOLAH TINGGI

MANAJEMEN INFORMATIKA & TEKNIK KOMPUTER SURABAYA

2012

STIKOM

viii

Halaman

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 3

1.3 Batasan Masalah ... 3

1.4 Tujuan ... 4

1.5 Kontribusi ... 4

1.5 Sistematika Penulisan ... 4

BAB II GAMBARAN UMUM PERUSAHAAN ... 6

2.1 Uraian Tentang Perusahaan... 6

2.1.1 Sejarah Perusahaan ... 6

2.2 Visi, Misi dan Tujuan Perusahaan ... 12

2.2.1 Visi ... 12

2.2.2 Misi ... 12

2.2.3 Tujuan ... 12

2.3 Struktur Organisasi ... 13

STIKOM

ix

2.5.1 Produk dan Layanan ... 18

BAB III LANDASAN TEORI ... 21

3.1 Sistem ... 21

3.2 Informasi ... 23

3.3 Sistem Informasi ... 23

3.4 Piutang ... 24

3.5 Pengelolaan Piutang... 25

3.6 Klasifikasi Piutang ... 27

3.6.1 Faktor yang Mempengaruhi Besarnya Piutang ... 28

3.6.2 Aging Schedule atau Daftar Umur Piutang ... 30

3.6.3 Perputaran Piutang ... 32

3.6.4 Resiko Kerugian Piutang ... 33

BAB IV DESKRIPSI KERJA PRAKTEK ... 35

4.1 Analisis Sistem ... 35

4.1.1 Dokumen Flow ... 36

4.2 Model Pengembangan... 41

4.3 Perancangan Sistem ... 45

4.3.1 Data Flow Diagram ... 45

4.3.2 Entity Relationship Diagram(ERD) ... 51

4.3.3 Physical Data Model(PDM) ... 52

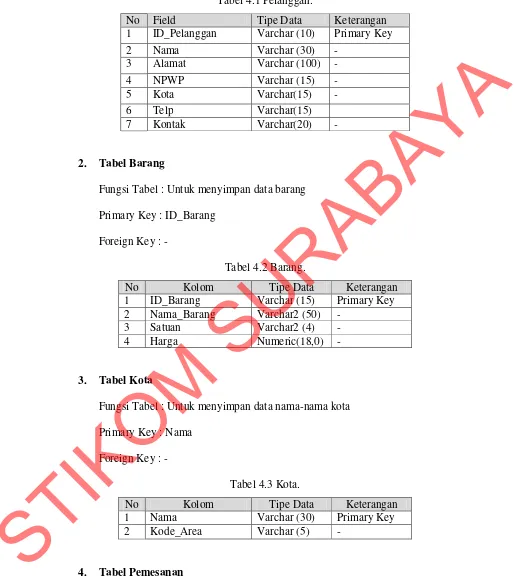

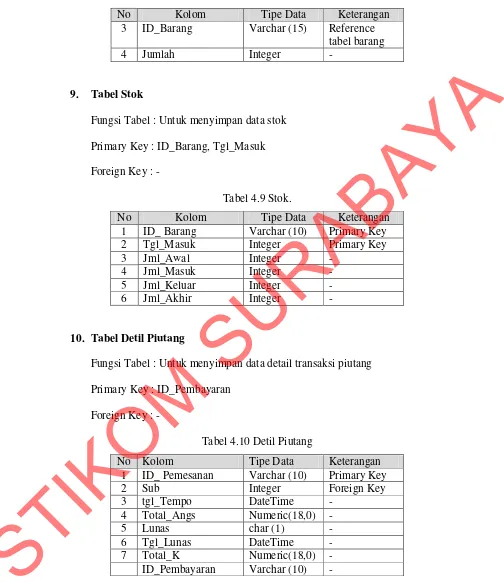

4.3.4 Struktur Tabel ... 53

4.4 Desain Input/Output... 58

STIKOM

x

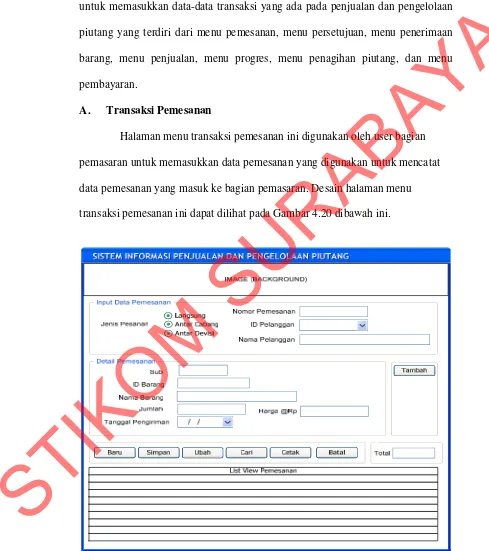

4.4.3 Desain Menu Transaksi ... 63

4.4.4 Desain Menu Laporan ... 67

4.5 Implementasi Sistem ... 78

4.5.1 Tampilan Awal ... 78

4.5.2 Tampilan User Admin ... 79

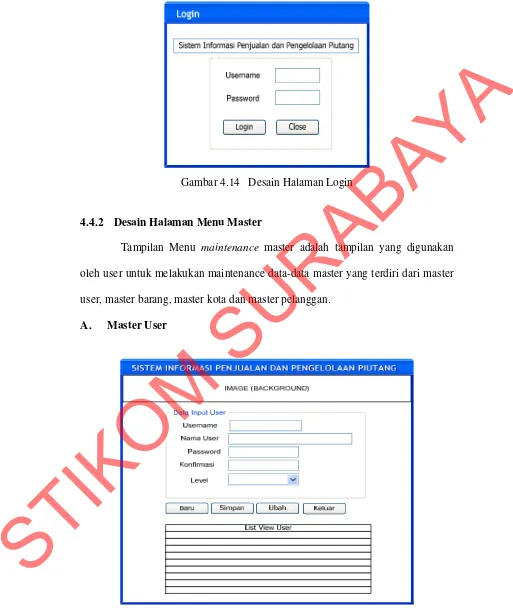

4.5.3 Maintenance Menu Master ... 80

4.5.4 Menu Transaksi ... 86

4.5.5 Tampilan Menu Laporan ... 94

BAB V PENUTUP ... 104

5.1 Kesimpulan ... 104

5.2 Saran ... 104

DAFTAR PUSTAKA ... 105

LAMPIRAN ... 107

STIKOM

v

PT Barata Indonesia merupakan perusahaan yang bergerak di bidang industri manufaktur dalam menjalankan aktivitas penjualan dan pengelolaan piutangnya memiliki keterbatasan informasi yang mampu menyediakan laporan yang digunakan untuk mendukung keputusan pemberian kredit kepada pelanggan, sehingga memiliki kecenderungan keterlambatan pelunasan piutang dan tidak tertagihnya piutang atau macet.

Berdasarkan permasalahan di atas dibuatlah sistem informasi pengelolahan piutang yang dapat menyediakan informasi laporan pencatatan, penyesuaian piutang dan penghapusan piutang, piutang yang akan jatuh tempo serta laporan piutang bermasalah.

Sistem informasi pengelolaan piutang ini dapat menghasilkan laporan dan mencetak data yang berkaitan dengan transaksi piutang seperti laporan piutang pada saat penjualan, laporan umur piutang, laporan piutang yang akan jatuh tempo serta laporan piutang macet untuk menentukan pemberian kredit atau tidak bagi pelanggan yang akan melakukan transaksi penjualan.

Sistem pengelolaan piutang ini dapat memberikan informasi bagi manajemen untuk menentukan pemberian kredit atau tidak bagi pelanggan yang akan melakukan transaksi penjualan serta memproses tagihan pelanggan terhadap piutang yang akan jatuh tempo sehingga meminimalkan terjadinya piutang macet. Kata kunci: Sistem Informasi Piutang, Umur Piutang, Limit Kredit

STIKOM

1

1.1 Latar Belakang

Perkembangan teknologi yang semakin maju pada saat ini memacu

manusia untuk semakin berfikir lebih maju karena didorong oleh perkembangan

teknologi. Manusia menginginkan segala sesuatu dilaksanakan dengan cepat, tepat

dan teliti. Dengan alasan tersebut, pemakaian komputer sebagai alat bantu makin

banyak digunakan, mengingat semakin rumitnya proses pengolahan data. Untuk

mempermudah proses–proses yang dilakukan, maka dibuat suatu perencanaan

sistem yang mengacu pada pengolahan data secara sistematis yang

diimplementasikan pada suatu program dengan tujuan agar para pemakai dapat

dengan mudah memahami cara kerja dan mekanisme dari suatu sistem secara

tepat, cepat dan akurat.

PT Barata Indonesia Gresik merupakan perusahaan yang bergerak di

bidang industri manufaktur dengan tingkat kompleksitas pelanggan dan jumlah

transaksi yang tinggi masih menggunakan sistem administrasi pengelolaan

piutang secara semi terkomputerisasi. Keterbatasan informasi yang dihasilkan dari

sistem administrasi pengelolaan piutang secara manual menyebabkan perusahaan

tidak dapat memasukkan data serta pencarian data-data penjualan dan

menyediakan informasi laporan pencatatan piutang pelanggan secara efisien

efektif.

Keterlambatan pelunasan piutang akan berpengaruh terhadap penurunan

tingkat penerimaan penjualan yang diharapkan pada periode waktu tertentu.

STIKOM

Panjangnya periode kredit akan mempengaruhi arus kas masuk pada perusahaan.

Kas merupakan aset yang paling likuid yang keberadaannya sangat diperlukan

oleh pihak manajemen, baik untuk operasi harian, membayar gaji, membayar

hutang maupun untuk berinvestasi (Media Akuntansi Mei 2001). Banyaknya

piutang yang tidak dibayar tepat waktu memiliki kecenderungan piutang tidak

tertagih, resiko piutang tidak dapat dihilangkan tetapi dapat dikendalikan dalam

batas-batas wajar. Resiko piutang yang terlalu tinggi dapat menimbulkan kerugian

financial bagi perusahaan, oleh sebab itu perusahaan harus selektif dalam

memberikan kredit terhadap pesanan pelanggan melalui kontrak yang sudah

ditandatangani bersama oleh kedua belah pihak.

Pengawasan piutang dapat dilakukan melalui sarana kebijakan penjualan

secara kredit, sistem informasi akuntansi dan administrasi piutang yang baik serta

pemanfaatan teknologi komputer secara optimal. Dalam pengelolahan data

piutang pelanggan perusahaan masih dilakukan secara semikomputer, namun ada

beberapa aplikasi yang digunakan seperti Microsoft Word dan Microsoft Excel.

Oleh karena itu diperlukan sistem informasi pengolahan data piutang agar dapat

memasukkan data dalam serta pencarian data-data penjualan untuk menyediakan

informasi laporan pencatatan, penghapusan dan penyesuaian piutang pelanggan

secara efisien dan efektif.

Perubahan sistem pengolahan data piutang serta pembayaran piutang dari

sistem lama ke sistem baru, sangat diperlukan karena untuk meningkatkan kualitas

informasi yang dihasilkan serta meningkatkan efektifitas dan efisiensi pekerjaan,

terutama dalam mendukung keputusan yang dibuat oleh direktur ataupun

kebijakan yang akan dihasilkan oleh perusahaan. Dengan adanya “SISTEM

STIKOM

INFORMASI PENGELOLAHAN PIUTANG” ini diharapkan dapat memberikan

informasi aktivitas pejualan yang merupakan salah satu sumber Penerimaan kas

bagi perusahan khususnya pelunasan piutang, dari order yang diterima perusahaan

dapat diperoleh informasi tentang batasan atau limit kredit yang telah diberikan

kepada pelanggan serta pelanggan mana saja yang tidak dan belum melakukan

pembayaran terhadap transaksi yang telah dilakukannya. Pihak perusahaan juga

dapat melakukan penagihan kepada pelanggan agar tidak melewati batas waktu

kreditnya yang telah ditetapkan dengan cara menyertakan surat pemberitahuan

pada saat melakukan pembayaran piutang untuk menghindari tidak tertagihnya

piutang.

1.2 Perumusan Masalah

Berdasarkan latar belakang di atas, maka dapat dirumuskan suatu

permasalahan sebagai berikut Bagaimana membuat rancang bangun sistem

informasi pengelolaan piutang pada PT. Barata Indonesia Gresik.

1.3 Batasan Masalah

Adapun batasan masalah dalam kerja praktek ini adalah :

a. Sistem ini tidak menangani retur penjualan.

b. Sistem ini tidak menangani tentang pencatatan dan pembuatan jurnal

akuntansi.

c. Sistem ini tidak menangani analisa laporan keuangan dan laporan rugi laba.

d. Sistem ini tidak menangani arus kas keluar, memo kredit, analisa kas.

STIKOM

1.4 Tujuan

Adapun tujuan dari kerja praktek ini adalah :

a. Merancang bangun sebuah sistem informasi pengelolaan piutang yang dapat

menyediakan laporan piutang yang akan jatuh tempo, laporan umur piutang,

laporan piutang pelanggan yang macet.

b. Membantu perusahaan dalam menguragi resiko terjadinya piutang macet.

c. Mencetak tagihan kepada pelanggan terhadap piutang yang akan jatuh

tempo dan piutang yang macet.

1.5 Kontribusi

Penggunaan sistem pengelolaan piutang ini diharapkan dapat

memberikan manfaat bagi PT. Barata Indonesia Gresik antara lain :

1. Mempermudah proses penyimpanan transaksi pengelolaan piutang.

2. Membantu menentukan pelanggan mana yang dapat melakukan transaksi

penjualan kredit berdasarakan riwayat piutang pelanggan.

3. Membantu perusahaan dalam mengurangi resiko terjadinya piutang macet.

4. Dapat menyediakan laporan yang membantu perusahaan yang berkaitan

dengan pengelolaan piutang serta memproses tagihan pelanggan secara

cepat dan tepat pada suatu periode tertentu.

1.6 Sistematika Penulisan

Sistematika penulisan pada laporan ini adalah sebagai berikut :

Bab I : PENDAHULUAN

Bab ini membahas tentang latar belakang masalah dan penjelasan

permasalahan secara umum, perumusan masalah serta batasan

STIKOM

masalah yang dibuat, tujuan dari pembuatan kerja praktek dan

sistematika penulisan buku ini.

Bab II : GAMBARAN UMUM PERUSAHAAN

Bab ini menjelaskan segala sesuatu yang berhubungan dengan

perusahaan, mulai dari profil perusahaan, struktur organisasi, sampai

pembagian tugas pada perusahaan.

Bab III : LANDASAN TEORI

Bab ini memaparkan teori-teori pendukung dalam pemecahan

masalah yang dihadapi dalam kerja praktek ini, seperti: Sistem,

Sistem Informasi, teori penjualan, teori pendapatan, bahasa

pemrograman yang digunakan.

Bab IV : DESKRIPSI SISTEM

Bab ini membahas tentang perancangan sistem, meliputi : Analisa

Permasalahan, Desain Arsitektur, Perancangan Sistem yang

meliputi: System Flow, Data Flow Diagram (DFD) yang terdiri dari

Context Diagram, DFD Level 0, DFD Level 1,Entity Relationship Diagram (ERD), Struktur Basis Data yang digunakan dalam

pembuatan aplikasi, dan Desain input/output.

Bab V : PENUTUP

Bab ini dibahas mengenai kesimpulan dari perancangan dan

pembuatan sistem Informasi Pengelolaan piutang pada PT. Barata

Indonesia Gresik terkait dengan tujuan dan permasalahan yang ada,

serta saran untuk pengembangan sistem dimasa mendatang.

STIKOM

6

2.1 Uraian Tentang Perusahaan

2.1.1 Sejarah Perusahaan

Pada tahun 1901, seorang berkebangsaan Belanda bernama J.Braat membuka usaha dagang Ijzerwaren mesin-mesin dan membuat berbagai macam benda-benda di Boomstraat. Perlu diketahui bahwa pada waktu itu Braat dan o sudah dpat melayani keperluan alat-alat mesin pabrik gula dengan menjual barang email untuk laboratorium-laboratorium. Kemudian pada tahun 1903,Boomstraat pindah ke Krembangan, Westerkae(Gatotan Baru) dengan luas persil 700 m. Mendapatkan order penting pertama dari pembangunan pabrik garam di Kalianget Madura, berupa pekerjaan tempa, bubutan dan ketam sehingga jumlah mesin dan tempat kerjanya perlu ditambah.

Adanya pengaduan dari masyarakat disekitarnya yang merasa terganggu tidur siangnya, maka peruahaan tersebut diperintahkan untuk menutup bengkelnya dengan mencabut ijin kerjanya(1904). Akhirnya setelah tuan Braat menghadap Gouvernear General Van Houtz mengatakan suatu commosie dari tiga orang engineer yang harus menyelidiki persoalan tersebut maka pada tahun 1905, Braat mendapatkan ijin usaha baru. Pada tahun 1908, usaha dagang Braat dan Co diubah menjadi V. Braat dan Co dengan B. Braat Jzn dan J.J Braat sebagai omanditaire Venenten. Lalu pada tahun 1910, CV. Braat dan Co diubah lagi menjadi Mahinefabriek Braat. Dibawah pimpinan Vennot, telah dibuka Inkoop kantor(Kantor Penjualan) di Rotterdarm dan New York, disamping mendirikan

STIKOM

cabang pabrik mesin di Rotterdarm, Surabaya, Tegal, Yogya, dan Medan yang luas persilnya menjadi 24.000 m.

Pada 28 Juni 1924, seluruh pabrik yang berada di Surabaya dipindahkan ke Jalan Ngagel, setelah pada tahun 1920 bagian konstruksiny lebih dahulu dipindahkan. Tanah yang dibeli untuk penempatan pabrik baru ini seluas 150.000 m (68.000 m terletak disebelah timur sungai brantas dan sebelah barat jalan kereta api, sisanya 82.000 m terletak disebelah timur jalan kereta api). Pada tahun 1942-1945, perusahaan diambil alih oleh jepang dan nama pabrik diubah menjadi Daihatsu Ikai Seisaku Sho. Setelah jepang kalah perang (1945), pabrik ini kemudian dikuasai oleh Pemerintah Republik Indonesia dan diberi nama PAMRI (Pabrik Alat Mesin Republik Indonesia). Setelah kota Surabaya diduduki kembali oleh tentara sekutu, maka seluruh perusahaan ini dikembalikan kepada pemiliknya semula dan dibangun kembali dengan nama NV MACHINE FABRIEK BRAAT.

Dalam situasi konfrontasi dengan belanda, karena persoalan irian barat maka perusahaa-perusahaan milik belanda kemudian dinasionalisasikan berdasarkan undang-undang No.89 Tahun 1958 (LN 1958 No.162) menjadi perusahaan milik negara. Hal ini terjadi pada tahun 1958, penyelenggara perusahaan diserahkan kepada BAPPIT BARATA. Berdasarkan UU No.19 Tahun 1960 (LN.1960 No.59) tentang perusahaan negara maka perlu diadakan reorganisasi dalam alat-alat dan distribusi yang ditujukan kearah pelaksanaan UU 1945, segala kegiatan perlu diintegrasikan dengan baik. Dalam usaha sinkrinisasi terrsebut, maka perlu ditinjau kembali baik mengenai status maupun organisasinya, sehingga ada suatu keseragaman dalam cara mengurus, menguasai serta bentuk hukum dari Perusahaan Negara.

STIKOM

Pada tahun 1961, bedasarkan peraturan pemerintah (PP) No. 124 Tahun 1961 (LN. 1961 No. 148), didirikanlah Perusahaan Negara “”SABANG MERAUKE” Berdasarkan PP No. 36 Tahun 1962 (LN. 1962 No. 94), didirikan perusahaan negara “PEPRIDA”. Berdasarkan UU No.9 Tahun 1969 (LN. 1969 No.40) perusahaan-perusahaan negara tersebut telah diubah bentuknya menjadi suatu PERUM, PERJAN atau PERSERO. Berdasarkan (PP) No. 3 Tahun 1971 (LN. 1971 No. 3), maka PN BARATA bersama-sama dengan PN SABANG MERAUKE dan PN PEPRIDA digabung menjadi satu Persero. Pendirian Persero ini dilakukan berdasarkan berdasarkan akte notaris Eliza Pondaag No. 35, tanggal 19 Mei 1971. Pendirian perseroan tersebut disahkan oleh menteri Kehakiman RI pada tanggal 15 Juni 1971 No. J.A. 5/107/23, dan didaftarkan di Pengadialn Tinggi Jakarta pada tanggal 31 September 1971 dibawah nomor 2640, dan dimuat Dalam Tambahan Berita Negara Republik Indonesia pada tanggal 12 November 1971 No. 91. Penggabungan PN BARATA, PN SABANG MERAUKE dan PN PEPRIDA tersebut diberi nama PT. BARATA METALWORKS dan ENGINERING (Persero). Jadi secara resmi PT. BARATA METALWORKS dan ENGINEERING berdiri pasa tanggal 19 Mei 1971, adapun cabang-cabangnya di : 1. Medan

2. Palembang

3. Jakarta Steel Fabrication Center 4. Jakarta Foundry Center

5. Sukabumi 6. Bandung 7. Tegal

STIKOM

8. Semarang (General Contruction) 9. Surabaya Kontruksi Baja/Sipil 10.Surabaya Mesin dan Cor 11.Surabaya PUSPAM 12.Surabaya Road Roller 13.Surabaya Foundry Center

14.Ujung Pandang (General Contruction)

Pada tanggal 13 November 1981, berdasarkan penetapan Menteri Kehakiman RI pada tanggal 15 Juni No. J.A5/107/23 diumumkan dalam lembaran tambahan No. 53 dari Berita Negara RI tanggal 12 November 1971 No. 91 diselenggarakan rapat di Jakarta tanggal 12 November 1981 yang menghasilkan keputusan untuk mengadakan perubahan Anggaran Dasar dan Perseroan Terbatas dengan merubah nama perusahaan. Dengan tidak mengurangi persetujuan dari pihak yang berwajib untuk memberi pengesahan, mengadakan perubahan pada anggaran dasar perseroan terbatas “PT BARATA METALWORKS DAN ENGINEERING” diganti dengan Perrseroan Terbatas (Persero) “PT BARATA INDONESIA” berkedudukan dan berkantor pusat di Jakarta. Perseroan ini dipimpin dan di urus oleh suatu Direksi yang terdiri dari seorang Presiden Direktur dan sebanyak 4 orang Direktur.

Pada tahun 1986, kantor pusat mulai berkedudukan di Jalan Ngagel 109 Surabay. Dan pada tanggal 1 Januari 1989, dengan organisasi yang baru, disamping kantor pusatnya di Surabaya dan kantor pemasaran di Jakarta, cabang-cabangnya sebagai berikut :

STIKOM

1. Cabang Surabaya Konstruksi 2. Cabang Semarang

3. Cabang Ujung Pandang 4. Cabang Jakarta Konstruksi 5. Cabang Cilegon

6. Cabang Medan

7. Cabang Surabaya Alat Berat 8. Cabang Bandung

9. Cabang Sukabumi 10.Cabang Gresik

11.Cabang Jakarta Pengecoran 12.Cabang Surabaya Mesin

13.Cabang Surabaya Mesin Perkakas 14.Cabang Tegal

Sejak berdirinya hingga tahun 1989 PT. BARATA INDONESIA merupakan BUMN yang bernaung di bawah Departemen Perindustrian, tetapi pada tahun 1989 sesuai SK Presiden No. 44 tahun 1989, dengan dibentuknya kelompok industri strategisnya bersama-sama dengan 9 BUMN lainnya :

1. IPTN 2. PAL 3. PINDAD 4. BBI 5. INTI 6. DAHANA

STIKOM

7. INKA

8. KRAKATAU STEEL 9. LEN LIPPI

Dan selanjutnya diesbut kelompok Badan Usaha Milik Negara Industri Strategis (BUMNIS) yang diketuai oleh Menristek Prof.DR.BJ. Habibie. Pada 1Juli 1993, cabang PT. BARATA INDONESIA berubah menjadi Unit Produksi Surabaya dan Unit Usaha Mandiri yang tersebar di berbagai provinsi seperti : 1. Unit Usaha Mandiri Medan

2. Unit Usaha Cilegon

3. Unit Usaha Mandiri Bandung 4. Unit Usaha Mandiri Tegal 5. Unit Usaha Mandiri Jakarta 6. Cabang Ujung Pandang

Dengan jumlah karyawan sekitar 3500 orang, dengan produk unggulan Alat Berat, Permesinan, Pengecoran, Konstruksi dan jasa pemasangan sesuai dengan misi BUMNIS selain menghasilkan produk unggulan yang dikembangkan dengan teknologi, melalui transfer teknologi. Untuk itu PT. Barata Indonesia bekerja sama dengan perusahaan luar negeri antara lain : Yugoslavia, Jerman Barat, Jepang, Australia, Inggris, Ameriaka, Norwegia, Finlandia dan beberapa negara lainnya. Kerja sama ini dalam bentuk lisensi atau operasi bersama dalam rangka pengembangan usaha PT. Barata Indonesia membentuk anak perusahaan yang hingga kini berjumlah 3 perusahaan yaitu :

STIKOM

1. PT. Bani Nusa Bandung, memproduksi Piston Ring.

2. PT. Barata Bitek di Gresikl, memproduksi Solid Wheel For Railway (Roda Kereta Api).

3. PT. Esi di Jakarta, memproduksi Boiler dengan kapasitas 100T/H, Heat Exchanger dan Steam Power Plant Maintenance.

2.2 Visi, Misi dan Tujuan Perusahaan

2.2.1 Visi

PT. Barata Indonesia ( Persero ) menjadi perusahaan “Foundry and Metalworks dan Engineering, Procurement & Construction ( EPC )” yang tangguh.

2.2.2 Misi

a. Melakukan kegiatan usaha EPC dibidang Industri Agro, Industri Migas ( Tankage ) dan Industri Pembangkit Tenaga Listrik.

b. Melakukan kegiatan usaha Foundry dan Metalworks Peralatan Industri dan Komponen untuk bidang Agro, Oil & Gas, Power Plant dan Pengairan dengan mengoptimalkan sumber daya sehingga memberikan nilai tambah bagi karyawan, pemesan, pemegang saham dan stake holder lainnya.

2.2.3 Tujuan

a. Mendukung kemandirian dan kemajuan Industri Nasional.

b. Memberikan produk dan layanan yang berkualitas kepada Pemesan dalam rangka menciptakan nilai yang prima.

c. Menghasilkan keuntungan bagi Pemegang Saham.

d. Menciptakan kesejahteraan, peningkatan kualitas dan kepuasan kerja karyawan.

STIKOM

2.3 Struktur Organisasi

Gambar 2.1 Struktur Organisasi

2.4 Deskripsi Jabatan

Dari struktur organisasi pada gambar 2.2.2, di jelaskan deskripsi tugas pada masing-masing bagian yaitu:

STIKOM

1. Direktur Utama, Mempunyai tugas :

- Memimpin dan mengelola seluruh kegiatan perusahaan sesuai dengan misi dan tujuan perusahaan.

- Menguasai, memelihara dan mengelola harta kekayaan milik perusahaan. - Berusaha meningkatkan efisiensi, efektivitas, produktivitas dan budaya

perusahaan.

- Menetapkan Corporate Plan, Policy dan Objection. 2. Direktur Operasi, Mempunyai tugas :

- Melaksanakan, mengarahkan dan mengendalikan seluruh kegiatan Divisi Produksi, Engineering Procuremen & Construction, Pemasaran Industri. Berat serta unit-unit Usaha Mandiri daram rangka pencapaian tujuan dan sasaran perusahaan.

3. Direktur Bang Usaha, Mempunyai tugas :

- Merencanakan, mengarahkan dan mengendalikan seluruh kegiatan Pengembangan Usaha untuk memberikan pedoman bagi kegiatan pemasara, peningkatan bisnis dan pengembangan usaha dalam rangka pencapaian tujuan dan sasaran perusahaan.

4. Direktur Keuangan dan SDM, Mempunyai tugas :

- Merencanakan, mengarahkan dan mengendalikan seluruh kegiatan pengelolaan dan pengadministrasian serta mengkoordinasikan anggaran perusahaan dalam rangka pencapaian tujuan dan sasaran perusahaan. 5. Kepala Departemen Perbendaharaan, Mempunyai tugas :

- Merencanakan, mengkoordinasikan, melaksanakan dan mengendalikan kegiatan keuangan dalam hal pencarian, penghimpunan, penyimpanan,

STIKOM

pemanfaatan dan pengadministrasian dana secara efektif dan efisien meliputi manajemen kas, manajemen investasi, manajemen asuransi dan manajemen perpajakan dalam rangka memaksimalkan nilai perusahaan dan pencapaian visi, sasaran Departemen serta perusahaan.

6. Bagian Pengelolaan Keuangan, Mempunyai tugas :

- Merencanakan, mengkoordinasikan, melaksanakan dan mengendalikan seluruh kegiatan penghimpunan dana yang diperlukan untuk membiayai kebutuhan sesuai dengan rencana perusahaan sebagaimana ditetapkan Kepala Departemen Perbendaharaan.

7. Kepala Departemen Akuntansi, Mempunyai tugas :

- Merencanakan, mengkoordinasikan, melaksanakan dan mengendalikan serta mengembangkan sistem dan proses akuntansi keuangan dan manajemen yang diperlukan untuk mencapai tujuan dan sasaran Departemen serta Perusahaan.

8. Manajer Akuntansi Keuangan, Mempunyai tugas :

- Mengkoordinasikan, melaksanakan dan mengevaluasi Sistem dan Proses Akuntansi sebagaiman telah ditetapkan oleh Kepala Departemen Akuntansi.

9. Departemen penjualan Produk dan Purna Jual, Mempunyai tugas :

- Merncanakan, melaksanakan, mengendalikan dan mengembangkan kegiatan penjualan produk dan purna jual sesuai target dan sasaran yang ditetapkan dalam RKAP Divisi Pemasaran Peralatan Industri Berat.

STIKOM

10. Devisi Produksi Peralatan Jalan, Mempunyai tugas :

- Merencanakan, mengkoordinasikan, melaksanakan dan mengendalikan proses produksi Divisi Produksi Peralatan Jalan dalam rangka pencapaian target sebagaimana ditetapkan dalam Rencana Kerja & Anggaran Perusahaan(RKAP).

11. Bagian Perencanaan dan Pengendalian Produksi, Mempunyai tugas :

- Merencanakan, melaksanakan dan mengendalikan seluruh kegiatan Bagian Perencanaan & Pengendalian Produksi dalam rangka pencapaian target, tujuan dan sasaran produksi sebagaimana ditetapkan oleh Kepala Divisi. 12. Seksi Perencanaan Produksi, Mempunyai tugas :

- Membantu Bagian Perencanaan dan Pengendalian Produksi serta mengawasi pelaksanaan kegiatan operasional perusahaan di bidang Perencanaan produksi dalam rangka pencapaian target sebagaimana ditetapkan dalam RKAP.

13. Seksi Pengendalian Produksi, Mempunyai tugas :

- Membantu Bagian Perencanaan dan Pengendalian Produksi serta mengawasi pelaksanaan kegiatan operasional perusahaan di bidang Pengendalian Produksi dalam rangka pencapaian target sebagaimana ditetapkan dalam RKAP.

14. Seksi Gudang, Mempunyai tugas :

- Membantu Manajer Perencanaan dan Pengendalian Produksi serta mengawasi pelaksanaan kegiatan operasional di Bidang Pergudangan dalam rangka pencapaian target sebagaimana ditetapkan dalam RKAP.

STIKOM

15. Manajer Pengendalian Kualitas, Mempunyai tugas :

- Merencanakan, melaksanakan dan mengendalikan seluruh kegiatan Pengendalian Kualitas seluruh produk sebagaimana ditetapkan oleh Kepala Divisi.

16. Manajer Maintenance, Mempunyai tugas :

- Merencanakan, melaksanakan dan mengendalikan seluruh kegiatan Bagian Maintenance dalam rangka pencapaian target, tujuan dan sasaran produksi sebagaimana ditetapkan oleh Kepala Divisi.

17. Seksi Perawatan, Mempunyai tugas :

- Membantu Manajer Maintenance serta mengawasi pelaksanaan kegiatan operasional bidang perawatan dalam rangka pencapaian target sebagaimana ditetapkan dalam RKAP.

18. Manajer Produksi, Mempunyai tugas :

- Merencanakan, melaksanakan dan mengendalikan seluruh kegiatan Bagian Produksi dalama rangka pencapaian target, tujuan dan sasaran sebagaimana ditetapkan oleh Kepala Divisi.

19. Seksi Pengelasan, Mempunyai tugas :

- Merencanakan, mengarahkan, dan mengendalikan seluruh pelaksanaan kegiatan Seksi Pengelasan dalam rangka pencapaian target produksi sebagaimana ditetapkan oleh Kepala Divisi.

20. Seksi Permesinan, Mempunyai tugas :

- Merencanakan, mengarahkan, dan mengendalikan seluruh pelaksanaan kegiatan Seksi Permesinan dalam rangka pencapaian target produksi sebagaimana ditetapkan oleh Kepala Divisi.

STIKOM

21. Seksi Perakitan, Mempunyai tugas :

- Merencanakan, mengarahkan, dan mengendalikan seluruh pelaksanaan kegiatan Seksi Perakitan dalam rangka pencapaian target produksi sebagaimana ditetapkan oleh Kepala Divisi.

22. Seksi Engineering, Mempunyai tugas :

- Merencanakan, mengarahkan, dan mengendalikan seluruh pelaksanaan kegiatan Seksi Engineering dalam rangka pencapaian target produksi sebagaimana ditetapkan oleh Kepala Divisi.

2.5 Bidang Usaha

PT.Barata Indonesia merupakan salah satu BUMN yang merupakan sebuah perusahaan yang bergerak dalam bidang industri manufaktur dan komponen industri.

2.5.1 Produk dan layanan

A. Pelaksana proyek

• Peralatan penanganan pelabuhan

Pabrik gula(baru dan rekondisi) pabrik minyak kelapa sawit peralatan laparan terbang.

B. Manufaktur

• Minyak dan Gas

• Peralatan Pembangunan Jalan • Hidro Mekanik

• Industri Agro • Proses Industri • Konstruksi Baja

STIKOM

• Heavy Machining

C. Pengecoran

1. Peralatan Perkereta Apian

• Bogie Barber

• Truck Frame Locomotif • Automatic Coupler

• Shoulder / Rail Clip Housing • Knuckle

• Axle Box

2. Industri Semen

• Liners

• Hammer Mills • Grate Plates • Wobblers • Nose Ring • Grinding Balls

3. Industri Pertambangan

• Dredge Buckets • Bucket Teeth • Jaw Crushers • Comminution Parts • Slurry Pumps

4. Industri Gula

• Roll Gilingan konvensional

STIKOM

• Roll Gilingan berlubang • Standard gilingan • Roll Pinion • Scrapper

• Roda Gigi Penggerak Gilingan • Metal Gilingan

• Cassing Pompa

5. Industri Kimia

• Distributor Pipes • Impeller

• Pump Casing

• Komponen Pabrik Kertas

6. Industri Perkapalan

• Rudder Horn • Rudder Frame • Jangkar • Bollards

STIKOM

21

Dalam bab ini akan dijelaskan landasan teori yang digunakan untuk mendukung penyusunan Laporan Kerja Praktek. Landasan teori yang akan dibahas ini meliputi permasalahan- permasalahan atau prosedur-prosedur yang berlaku saat ini serta beberapa pengertian tentang ilmu yang berkaitan dengan permasalahan.

3.1 Sistem

Menurut Mcleod (2001) Sistem adalah suatu integrasi elemen-elemen yang semuanya bekerjasama menuju satu tujuan, meliputi tiga elemen utama yaitu input, transformasi dan output. Sebagian sistem dapat mengendalikan operasi

mereka sendiri, dan disebut sistem lingkaran tertutup (closed-loop system). Sistem lingkaran tertutup mencakup suatu mekanisme pengendalian, tujuan dan lingkaran umpan balik (feedback loop) disamping tiga elemen utama. Sistem yang tidak memiliki kemampuan pengendalian disebut sistem lingkaran terbuka (open-loop system).

Ada 7 tahap untuk menganalisis dan merancang suatu sistem, yang dikenal dengan siklus hidup pengembangan sistem, yaitu:

1. Identifikasi masalah, peluang dan tujuan.

Seorang analisis harus dapat mengidentifikasi apa yang sedang dilakukan dalam bisnis. Pada tahap pertama yang terlihat adalah pemakai, analisis dan manajer yang bertugas untuk koordinasi proyek. Outputnya adalah laporan yang feasible berisikan definisi masalah dan ringkasan tujuan.

STIKOM

2. Menentukan syarat-syarat informasi.

Tahap ini membentuk gambaran organisasi dan tujuan. Perangkat yang digunakan yaitu, menetukan data sampel, memeriksa data mentah, wawancara, mengamati perilaku pembuat keputusan dan lingkungan, serta prototyping.

3. Menganalisis kebutuhan sistem.

Perangkat yang digunakan yaitu penggunaan data flow digram untuk menyusun daftar input, proses dan output fungsi bisnis. Pada tahap ini analisis menyiapkan proposal siastem, berisi ringkasan yang ditemukan, analisis biaya dan rekomendasi atas apa yang harus dilakukan.

4. Merancang sistem yang direkomendasikan.

Pada tahap ini analisis merancang prosedur, basis data, output dan paket-paket spesifikasi program bagi pemrograman.

5. Mengembangkan dan mendokumentasikan perangkat lunak.

Selama tahap ini, analis bekerjasama dengan pemakai untuk mengembangkan dokumentasi perangkat lunak, mencakup melakukan prosedur secara manual dan bantuan online. Kegiatan dokumentasi menunjukkan kepada pemakai tentang cara penggunaan perangkat lunak apa yang harus dilakukan bila perangkat lunak mengalami masalah.

6. Menguji dan mempertahankan system

Mempertahankan sistem dan dokumentasi dimulai dari tahap ini dan dilakukan secara rutin selama sistem dijalankan. Ringkasan pengujian pertama-tama dijalankan bersama dengan data contoh dan data aktual dari sistem yang telah ada.

STIKOM

7. Mengimplementasikan dan mengevaluasi sistem.

Analis perlu merencanakan konversi perlahan dari sistem lama ke sistem baru, mencakup pengubahan file format baru atau membangun suatu basis data, menginstal peralatan dan membwa sistem baru untuk diproduksi

3.2 Informasi

Menurut McFadden,dkk dalam Kadir (2003:31) mendefinisikan informasi sebagai data yang telah diproses sedemikian rupa sehingga meningkatkan pengetahuan seseorang yang menggunakan data tersebut. Sedangkan menurut Davis dalam Kadir (2003:31), informasi adalah data yang telah diolah menjadi sebuah bentuk yang berarti bagi penerimanya dan bermanfaat dalam pengambilan keputusan saat ini atau saat mendatang.

3.3 Sistem Informasi

Menurut Kendall (2003) Sebuah sistem terdiri atas bagian-bagian yang bergabung untuk satu tujuan. Model dasarnya adalah masukan, pengolahan, dan keluaran, tetapi dapat pula dikembangkan hingga menyertakan pula penyimpanan. Sistem dapat terbuka atau tertutup, tetapi sistem informasi biasanya adalah sistem terbuka, berarti menerima beberapa masukan tak terkendali dari lingkungannya, model umum sebuah sistem dapat dilihat pada gambar 3.1 berikut:

Masukan Keluaran

Gambar 3.1. Model Umum Sistem Sistem

STIKOM

Sistem informasi menerima masukan data dan instruksi, mengolah data tersebut sesuai instruksi, dan mengeluarkan hasilnya. Model dasar sistem: masukan, pengolahan dan keluaran adalah cocok bagi kasus sistem pengolahan informasi yang paling sederhana dimana semua masukan tiba pada saat bersamaan. Tetapi hal ini jarang terjadi. Fungsi pengolahan informasi sering membutuhkan data yang telah dikumpulkan dan diolah dalam waktu periode sebelumnya. Karena itu ditambahkan sebuah penyimpanan data file (data filestorage) ke dalam model sistem informasi. Dengan begitu kegiatan pengolahan

tersedia baik bagi data baru maupun data yang telah dikumpulkan dan disimpan sebelumnya. Setelah ditambahkan penyimpanan data, fungsi pengolah informasi bukan lagi hanya mengubah data menjadi informasi tetap juga menyimpan data untuk pengguna kelak.

3.4 Piutang

Menurut Farah margaretha (2011) Piutang adalah aktiva atau kekayaan yang timbul sebagai akibat dari dilaksanakannya penjualan kredit. Tujuan perusahaan melakukan penjualan secara kredit ialah untuk meningkatkan penjualan, meningkatkan laba, dan menghadapi pesaing.

Menurut (Munandar,2006:77) yang dimaksud dengan piutang adalah sebagai berikut : ”Piutang adalah tagihan perusahaan kepada pihak ain yang nantinya akan dimintakan pembayarannya bilamana telah sampai jatuh tempo”. Dari beberapa definisi yang telah diungkapkan diatas,dapat disimpulkan bahwa yang dimaksud dengan piutang adalah semua tuntutan atau tagihan kepada pihak lain dalam bentuk uang atau barang yang timbul dari adanya penjualan secara kredit.

STIKOM

3.5 Pengelolaan piutang

Piutang merupakan suatu proses yang penting, yang dapat menunjukkan satu bagian yang besar dari harta likuid perusahaan. Menurut Warren Reeve dan Fess (2005:404) menyatakan bahwa yang dimaksud dengan piutang adalah sebagai berikut : ”Piutang meliputi semua klaim dalam bentuk uang terhadap pihak lainnya, termasuk individu, perusahaan atau organisasi lainnya”.

Pada umumnya piutang timbul ketika sebuah perusahaan menjual barang atau jasa secara kredit dan berhak atas penerimaan kas di masa mendatang, yang prosesnya dimulai dari pengambilan keputusan untuk memberikan kredit kepada langganan, melakukan pengiriman barang, penagihan dan akhirnya menerima pembayaran, dengan kata lain piutang dapat juga timbul ketika perusahaan memberikan pinjaman uang kepada perusahaan lain dan menerima promes atau wesel, melakukan suatu jasa atau transaksi lain yang menciptakan suatu hubungan dimana satu pihak berutang kepada yang lain seperti pinjaman kepada pimpinan atau karyawan. Piutang merupakan salah satu elemen yang paling penting dalam modal kerja suatu perusahaan, sebagian piutang dapat dimasukkan dalam modal kerja yaitu bagian piutang yang terdiri dari dana yang di investasikan dalam produk yang terjual dan sebagian lain yang termasuk modal kerja potensial yaitu bagian yang merupakan keuntungan.

Piutang merupakan elemen modal kerja yang selalu dalam keadaan berputar secara terus-menerus dalam rantai perputaran modal kerja yaitu Kas, persediaan, piutang, kas. Dalam keadaan normal dan dimana penjualan pada umumnya dilakukan dengan kredit, piutang mempunyai tingkat likuiditas yang lebih tinggi dari pada persediaan, karena perputaran dari piutang ke kas

STIKOM

membutuhkan satu langkah, yang penting kebijaksanaan kredit yang efektif dan prosedur - prosedur penagihan untuk menjamin penagihan piutang yang tepat pada waktunya dan mengurangi kerugian akibat piutang tak tertagih.

Dengan menjual secara kredit, perusahaan akan memiliki piutang. Alasan perusahaan menjual barang hasil produksi secara kredit karena secara penjualan kredit tersebut merupakan suatu upaya untuk meningkatkan (atau untuk mencegah penurunan) penjualan. Dengan penjualan yang makin meningkat, maka diharapkan laba juga akan meningkat. Semakin besar proporsi dan jumlah penjualan kredit, semakin besar pula piutang yang akan dimiliki perusahaan, apabila hal-hal lain tetap. Dimaksudkan dengan hal-hal lain adalah apabila para pelanggan tidak merubah kebiasaan mereka dalam melunasi hutang mereka.

Piutang juga menimbulkan berbagai biaya bagi perusahaan, untuk itu perusahaan perlu melakukan analisis ekonomi tentang piutang yaitu analisis yang bertujuan untuk menilai apakah manfaat memiliki piutang lebih besar ataukah lebih kecil dari biaya. Apabila diperkirakan bahwa manfaatnya lebih besar, maka secara ekonomi kepemilikan piutang (penjualan kredit) tersebut dibenarkan.

Analisis terhadap piutang menyangkut perbandingan antara manfaat dan pengorbanan, suatu keputusan dibenarkan secara ekonomi, besar kecilnya piutang yang dimiliki oleh perusahaan disamping dipengaruhi oleh kondisi perekonomian pada umumnya, juga dipengaruhi oleh kebijaksanaan perkreditan yang ditentukan oleh perusahaan. Faktor-faktor yang harus dipertimbangkan dalam kebijaksanaan perkreditan tersebut adalah:

1. Standar kredit atau kualitas langganan yang akan diperkenankan memperoleh kredit.

STIKOM

2. Jangka waktu kredit, yaitu berapa lama seorang pelanggan yang membeli secara kredit harus sudah membayar hutangnya. Cara ini pada prinsipnya ditempuh dengan memperpanjang waktu kredit dengan harapan agar penjualan bisa meningkat. Karena yang ditingkan hanyalah jangka waktu kredit, maka pada umumnya resiko tidak terbayarnya piutang tidak banyak berubah.

3. Potongan (discount) yang diberikan kepada pelanggan. Oleh sebab itu perusahaan harus menetapkan batas kredit yang bolah diberikan kepada pelanggan, karena jangak waktu kredit akan mempengaruhi volume penjualan, biaya dan profit. Penetapan jangka waktu kredit tertentu biasanya diikuti oleh kebijakan pemberian potongan (cash discount), agar pembeli tidak menggunakan jangka waktu kredit maksimum yang diberikan. Jika pembeli memanfaatkan periode cash discount, berarti perputaran kas dapat dipercepat.

3.6 Klasifikasi Piutang

Piutang merupakan aktiva lancar yang diharapkan dapat dikonversi menjadi kas dalam waktu satu tahun atau dalam satu periode akuntansi. Piutang pada umumnya timbul dari hasil usaha pokok perusahaan. Namun selain itu, piutang juga dapat ditimbulkan dari adanya usaha dari luar kegiatan pokok perusahaan.

Warren Reeve dan Fess mengklasifikasikan piutang kedalam tiga kategori yaitu piutang usaha, wesel, tagih, dan piutang lain-lain sebagai berikut : 1. Piutang Usaha

Piutang usaha timbul dari penjualan secara kredit agar dapat menjual lebih banyak produk atau jasa kepada pelanggan. Transaksi paling umum yang menciptakan piutang usaha adalah penjualan barang dan jasa secara kredit. Piutang tersebut

STIKOM

dicatat dengan mendebit akun piutang usaha. Piutang usaha semacam ini normalnya diperkirakan akan tertagih dalam periode waktu yang relative pendek, seperti 30 atau 60 hari. Piutang usaha diklasifikasikan di neraca sebagai aktiva lancar.

2. Wesel Tagih

Wesel tagih adalah jumlah yang terutang bagi pelanggan di saat perusahaan telah menerbitkan surat utang formal. Sepanjang wesel tagih diperkirakan akan tertagih dalam setahun. Maka biasanya diklasifikasikan dalam neraca sebagai aktiva lancar. Wesel biasanya digunakan untuk periode kredit lebih dari 60 hari. Wesel bisa digunakan untuk menyelesaikan piutang usaha pelanggan. Bila wesel tagih dan piutang usaha berasal dari transaksi penjualan maka hal itu kadang-kadang disebut piutang dagang (trade receivable)

3. Piutang lain-lain

Piutang lain-lain biasanya disajikan secara terpisah dalam neraca. Jika p[iutang ini diharapkan akan tertagih dalam satu tahun, maka piutang tersebut diklasifikasikan sebagai aktiva lancar. Jika penagihannya lebih dari satu tahun maka piutang ini diklasifikasikan sebagai aktiva tidak lancar dan dilaporkan dibawah judul investasi. Piutang lain-lain (other receivable) meliputi piutang bunga, piutang pajak, dan piutang.

3.6.1 Faktor-faktor Yang Mempengaruhi Besarnya Piutang

Menurut Bambang Riyanto (2001:85-87) Piutang merupakan aktiva yang penting dalam perusahaan dan dapat menjadi bagian yang besar dari likuiditas perusahaan. Besar kecilnya piutang dipengaruhi oleh beberapa faktor. Faktor-faktor tersebut diantaranya adalah:

STIKOM

a. Volume Penjualan Kredit

Makin besar proporsi penjualan kredit dari keseluruhan penjualan memperbesar jumlah investasi dalam piutang. Dengan makin besarnya volume penjualan kredit setiap tahunnya bahwa perusahaan itu harus menyediakan investasi yang lebih besar lagi dalam piutang. Makin besarnya jumlah piutang berarti makin besarnya resiko, tetapi bersamaan dengan iu juga memperbesar profitability.

b. Syarat Pembayaran Penjualan Kredit

Syarat pembayaran penjualan kredit dapat bersifat ketat atau lunak. Apabila perusahaan menetapkan syarat pembayaran yang ketat berarti bahwa perusahaan lebih mengutamakan keselamatan kredit daripada pertimbangan profitabilitas. Syarat yang ketat misalnmya dalam bentuk batas waktu pembayaran yang pendek, pembebanan bunga yang berat pada pembayaran piutang yang terlambat.

c. Ketentuan Tentang Pembatasan Kredit

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimal atau plafond bagi kredit yang diberikan kepada para langganannya. Makin tinggi plafond yang ditetapkan bagi masing-masing langganan berarti makin besar pula dana yang diinvestasikan dalam piutang. Sebaliknya, jika batas maksimal plafond lebih rendah, maka jumlah piutang pun akan lebih kecil.

d. Kebijaksanaan Dalam Mengumpulkan Piutang

Perusahaan dapat menjalankan kebijaksanaan dalam pengumpulan piutang secara aktif atau pasif. Perusahaan yang menjalankan kebijaksanaan secara aktif, maka perusahaan harus mengeluarkan uang yang lebih besar untuk membiayai aktivitas pengumpulan piutang, tetapi dengan menggunakan cara ini, maka piutang yang ada akan lebih cepat tertagih, sehingga akan lebih memperkecil jumlah piutang

STIKOM

perusahaan. Sebaliknya, jika perusahaan menggunakan kebijaksanaan secara pasif, maka pengumpulan piutang akan lebih lama, sehingga jumlah piutang perusahaan akan lebih besar.

e. Kebiasaan Membayar Dari Para Langganan

Kebiasaan para langganan untuk membayar dalam periode cash discount akan mengakibatkan jumlah piutang lebih kecil, sedangkan langganan membayar periode setelah cash discount akan mengakibatkan jumlah piutang lebih besar karena jumlah dana yang tertanam dalam piutang lebih lama untuk menjadi kas.

3.6.2 Aging Schedule atau Daftar umur Piutang

Suatu perusahaan yang menjual barang secara kredit atau piutang merupakan masalah penting oleh karena itu, piutang harus diperhitungkan secara sungguh-sungguh untuk mengetahui masalah-masalah yang ada pada piutang tersebut. Perlu diadakan analisis sehingga dengan adanya analisis tersebut dapat diketahui pada pelanggan piutang mana yang menumpuk dan berapa umur piutang tersebut, untuk mengadakan analisis terhadap saldo piutang tersebut perlu disusun daftar umur piutang (aging schedule). Menurut fess & Warren (2005 : 289), aging schedule dapat juga disebut sebagai proses menganalisis piutang usaha. Titik tolak penentuan umur piutang adalah tanggal jatuh tempo piutang tersebut. Banyak dan lamanya batas yang digunakan akan berbeda-beda tergantung dari lamanya kredit yang diberikan kepada pelanggan. Model dari aging schedule adalah sebagai berikut :

STIKOM

Sumber : fess & Warren (2005 : 289), diterjemahkan Daftar Umur Piutang 31 Desember 2004

(Dalam Jutaan Rupiah)

Nama Jumlah

Belum Jatuh Tempo

Lewat Jatuh Tempo 1-30 Hari 31-60 Hari 61-90 Hari 91-180 Hari 180-365 Hari >365 Hari

A 5400 5000 400 B 1000 1000

C 6400 5000 600 800 D 28200 26000 2200 E 24000 24000

F 36000 36000

G 12000 8000 1000 3000

H 5000 5000

Jumlah 118000 70000 1000 3000 1000 3000 10000 39600

Dalam metode analisis umur piutang masing-masing pelanggan dibagi dalam kelompok berdasarkan jatuh temponya. Aging schedule dilengkapi dengan kolom-kolom untuk menjelaskan jumlah dari piutang. Setelah masing-masing pelanggan dapat dikelompokkan berdasarkan umur seperti diatas, langkah berikutnya adalah menentukan besarnya persentase kerugian piutang untuk masing-masing kelompok umur. Skala persentasenya didasarkan pada pengalaman, persentase ini digunakan untuk mengestimasikan jumlah dari piutang tak tertagih dalam tiap kelompoknya jauh dari persentase piutang tak tertagih dikurangkan dengan jumlah piutang usaha mula-mula. Sehingga menjadi nilai

STIKOM

piutang bersih. Nilai dari piutang inilah yang kemudian menjadi nilai yang dicantumkan dalam neraca pada akhir periode. Perhitungan kerugian piutang untuk masing-masing kelompok umur dengan persentase yang telah ditetapkan dapat disusun sebagai berikut :

Sumber : fess & Warren (2005 : 289), diterjemahkan Taksiran Kerugian Piutang 31 Desember 2004

(Dalam Jutaan Rupiah)

Kelompok

Umur Jumlah

% Kerugian

Piutang

Taksiran Kerugian Piutang

Belum Jatuh Tempo 12000 2% 2400 Lewat Jatuh Tempo 1-30 hari 9000 5% 450 Lewat Jatuh Tempo 31-60 hari 5000 10% 500 Lewat Jatuh Tempo 61-90 hari 1000 20% 200 Lewat Jatuh Tempo 91-180 hari 6400 30% 1920 Lewat Jatuh Tempo 181-365 hari 5000 50% 2500 Lewat Jatuh Tempo > 365 hari 36000 80% 2880

Jumlah 74400 10850

3.6.3 Perputaran Piutang

Kelancaran penerimaan piutang dan pengukuran baik tidaknya investasi dalam piutang dapat diketahui dari tingkat perputarannya. Perputaran piutang adalah masa-masa penerimaan piutang dari suatu perusahaan selama periode tertentu. Piutang yang terdapat dalam perusahaan akan selalu dalam keadaan berputar. Perputaran piutang akan menunjukkan berapa kali piutang yang timbul sampai piutang tersebut dapat tertagih kembali ke dalam kas perusahaan. Definisi perputaran piutang dikemukakan oleh beberapa ahli berikut ini :

STIKOM

Menurut S.Munawir (2002:75) memberikan keterangan bahwa posisi piutang dan taksiran waktu pengumpulannya dapat dinilai dengan menghitung tingkat perputaran piutang tersebut (turn over receivable), yaitu dengan membagi total penjualan kredit (netto) dengan piutang rata-rata.

Sedangkan menurut Bambang Riyanto (2001:90) menyatakan bahwa tingkat perputaran piutang (receivable turn over) dapat diketahui dengan membagi jumlah credit sales selama periode tertentu dengan jumlah rata-rata piutang (average receivable)

Dari pengertian yang telah diuraikan diatas, dapat disimpulkan bahwa perputaran piutang terdiri dari dua variabel yaitu total penjualan kredit dan rata-rata piutang.

3.6.4 Resiko Kerugian Piutang

Setiap usaha yang dilakukan untuk mencapai suatu tujuan akan mengandung resiko yang tidak dapat dihindari. Dalam hal ini resiko hanya bisa dikendalikan agar berada dalam batas yang wajar. Resiko yang timbul karena transaksi penjualan secara kredit disebut resiko kerugian piutang.

Menurut S.Munawir berpendapat bahwa : Semakin besar day’s receivable suatu perusahaan semakin besar pula resiko kemungkinan tidak tertagihnya piutang. Dan kalau perusahaan tidak membuat cadangan terhadap kemungkinan kerugian yang timbul karena tidak tertagihnya piutang (allowance for bad debt) berarti perusahaan telah memperhitungkan labanya terlalu bear (overstated) Resiko kerugian piutang terdiri dari beberapa macam yaitu :

a. Resiko tidak dibayarnya seluruh tagihan (Piutang)

Resiko ini terjadi jika jumlah piutang tidak dapat direalisasikan sama sekali. Hal ini bisa disebabkan oleh beberapa faktor, misalnya karena seleksi yang kurang

STIKOM

baik dalam memilih langganan sehingga perusahaan memberikan kredit kepada langganan yang tidak potensial dalam membayar tagihan, juga dapat terjadi adanya stabilitas ekonomi dan kondisi negara yang tidak menentu sehingga piutang tidak dapat dikembalikan.

b. Resiko tidak dibayarnya sebagian piutang

Hal ini akan mengurangi pendapatan perusahaan, bahkan bisa menimbulkan kerugian bila jumlah piutang yang diterima kurang dari harga pokok barang yang dijual secara kredit.

c. Resiko keterlambatan pelunasan piutang

Hal ini akan menimbulkan adanya tambahan dana atau untuk biaya penagihan. Tambahan dana ini akan menimbulkan biaya yang lebih besar apabila harus dibelanjai oleh pinjaman.

d. Resiko tidak tertanamnya modal dalam piutang

Resiko ini terjadi karena adanya tingkat perputaran piutang yang rendah sehingga akan mengakibatkan jumlah modal kerja yang tertanam dalam piutang semkin besar dan hal ini bisa mengakibatkan adanya modal kerja yang tidak produktif.

STIKOM

35 4.1 Analisis Sistem

PT. Barata Indonesia Gresik mendapatkan pemasukan melalui penjualan yang berdasarkan pemesanan dari pelanggan dilakukan secara kredit untuk meningkatkan jumlah pelanggan, oleh karena itu perusahaan perlu mempertimbangkan dengan baik kemampuan pelanggan untuk melunasi piutang sebelum perusahaan memproses pesanan lebih lanjut.

Pada saat proses penerimaan order pemesanan bagian pemasaran akan memasukkan data pesanan pelanggan yang kemudian akan dilakukan verifikasi pesanan apakah dapat dipenuhi atau tidak, apabila pesanan dapat dipenuhi maka bagian pemasaran akan melakukan pengecekan pelanggan apakah pernah melakukan pesanan barang sebelumnya, apabila tidak maka bagian pemasaran akan membuat data pelanggan baru. Apabila pelanggan pernah melakukan pemesanan sebelumnya maka oleh perusahaan akan langsung memproses pemesanan pelanggan tersebut dengan membuat Surat Permintaan Penawaran Harga kepada Pelanggan.

Dari keterangan diatas perusahaan tidak mempunyai histori piutang pelanggan atas pemesanan sebelumnya apakah sudah terbayar atau belum terbayar jadi perusahaan tidak mempunyai batasan berapa jumlah piutang yang diperbolehkan melakukan pemesanan kembali, maka setiap pelanggan tersebut bebas melakukan pemesanan tanpa ada batasan, perusahaan juga terus memberikan piutang kepada pelanggan tanpa memeriksa terlebih dahulu

piutang-STIKOM

piutang belum terbayar yang telah dimiliki oleh pelanggan, karena itu banyak pelanggan yang terus melakukan pembelian kredit meskipun masih memiliki banyak piutang yang belum terbayar.

4.1.1 Dokumen Flow A. Penerimaan Order

Berikut ini akan dijelaskan mengenai proses penerimaan order, pada Gambar 4.1 dibawah ini menjelaskan tentang prosedur / alur dari proses penerimaan order.

1. Pelanggan melakukan pemesanan barang kepada bagian pemasaran.

2. Bagian pemasaran akan memasukkan data pesanan pelanggan yang kemudian akan dilakukan verifikasi pesanan apakah dapat dipenuhi atau tidak, apabila pesanan dapat dipenuhi maka bagian pemasaran akan melakukan pengecekan pelanggan apakah pernah melakukan pesanan barang sebelumnya, apabila tidak maka bagian pemasaran akan membuat data pelanggan. memeriksa pelanggan mempunyai piutang dan pemesanan melebihi limit, jika iya pelanggan tidak akan bisa melakukan pemesanan tanpa persetujuan pihak manajermen. jika disetujui pihak perusahaan maka pelanggan tidak boleh melakukan pemesanan melebihi dari batas yang telah ditentukan oleh perusahaan membuat Surat Permintaan Penawaran Harga kepada Pelanggan.

Prosedur / alur dari proses penerimaan barang akan dijelaskan melalui dokumen flow penerimaan pemesanan pada Gambar 4.1 dibawah ini.

STIKOM

Gambar 4.1 Dokumen Flow Penerimaan Order

B. Penjualan

Berikut ini akan dijelaskan mengenai proses penjualan, pada Gambar 4.2 dibawah ini menjelaskan tentang prosedur / alur dari proses penjualan.

1. Dari surat permintaan penawaran harga yang sudah disetujui oleh pelanggan, maka bagian permasaran akan membuatkan kontrak yang ditandatangani oleh pelanggan.

STIKOM

2. Bagian pemasaran akan membuat order card yang akan di distribusikan ke masing lembaga yaitu Keuangan dan Produksi untuk memproses pesanan pelanggan.

3. Bagian pemasaran menuliskan nomor order pada order card dengan identifikasi yang telah ditentukan untuk penurunan(penerimaan) order sebagai berikut :

a. Order untuk pesanan antar cabang ( G7 ) b. Order untuk pesanan luar ( G9 )

c. Order untuk pesanan sendiri ( G5) 4. Direktorat Produksi :

- Menerima order card dari Dinas Administrasi Pemasaran.

- Membuat laporan progres fisik bulanan dan mendistribusikan kepada

• Direktorat Pemasaran untuk mengikuti kemajuan pekerjaan. • Direktorat Keuangan untuk menghitung penjualan progress. 5. Direktorat Keuangan.

- Menerima order card dari Dinas Administrasi Pemasaran dan mencatat nomor order.

- Menerima laporan progress fisik bulanan dari Produksi.

- Mencatat data progress dan mengolahnya menjadi piutang progress dengan mengalikan progress terhadap nilai kontrak dan setiap ahkir bulan menerbitkan laporan Akuntansi Manajemen yang berisi laporan piutang progress.

- Mengolah data-data tersebut kemudian menerbitkan laporan penjualan progress.

STIKOM

Prosedur / alur dari proses penjualan akan dijelaskan melalui dokumen flow penjualan pada Gambar 4.2 dibawah ini.

! "

#

$

$

$

$ % &

$

Gambar 4.2 Dokumen Flow Penjualan

C. Penagihan dan piutang

Berikut ini akan dijelaskan mengenai proses Penagihan dan Piutang, pada Gambar 4.3 dibawah ini menjelaskan tentang prosedur / alur dari proses Penagihan dan Piutang.

STIKOM

1. Direktorat Produksi

- Membuat Berita Acara Progres untuk pekerjaan yang dilakukan. - Menyampaikan Berita Acara Progres kepada Direktorat Pemasaran. - Membantu kelancaran proses penagihan.

- Membuat Berita Acara Penyerahan Barang atau Surat Jalan untuk barang yang sudah selesai dan diserahkan kepada Pemesan.

2. Direktorat Pemasaran

- Menerima Berita Acara Progres dari Subdit. Pengendalian Produksi atau dari Divisi Instalasi.

- Membuat faktur penjualan.

- Menyerahkan Berita Acara Kemajuan Prestasi Kerja dan faktur penjualan kepada Direktorat Keuangan

- Membantu Direktorat Keuangan dalam usaha merealisasi penerimaan tagihan.

3. Direktorat Keuangan

- Menerima faktur penjualan, Berita Acara Progres dan atau Berita Acara Penyerahan Barang atau Surat Jalan.

- Membuat kwitansi dan Surat Permintaan Pembayaran. - Melaksanakan Penagihan.

- Mendistribusikan faktur penjualan untuk pencatatan piutang.

- Memonitor realisasi tagihan dan membuat Rekap Tagihan secara periodik. - Pada akhir bulan membuat laporan posisi piutang usaha.

- Membuat bukti penerimaan uang berdasarkan surat pemberitahuan bank. - Mencatat penerimaan pada buku kas/bank.

STIKOM

Prosedur / alur dari proses Penagihan dan Piutang akan dijelaskan melalui dokumen flow Penagihan dan Piutang pada Gambar 4.3 dibawah ini.

Gambar 4.3 Dokumen Flow Penagihan dan Piutang

4.2 Model Pengembangan

Secara umum desain arsitektur sistem yang akan dibangun dalam sistem informasi pengelolaan piutang pada PT. Barata Indonesia Gresik dapat dilihat pada gambar 4.4 dibawah ini.

STIKOM

Gambar 4.4. Desain Arsitektur Sistem informasi pengelolaan piutang

Seperti yang dapat dilihat pada gambar 4.4 di atas, sistem yang akan dibuat dibagi menjadi 3 bagian yaitu input yang berisi data barang, data pelanggan, transaksi pemesanan dan transaksi penjualan, proses yang berisi pencatatan data pemesanan, pencantatan data penjualan dan piutang usaha, dan output yang berisi laporan data barang, laporan data pelanggan, laporan pemesanan, laporan penjualan, laporan piutang pelanggan, laporan piutang jatuh tempo, laporan umur piutang, laporan piutang macet dan laporan kas masuk. - Blok Input

Pada blok input ini, setiap transaksi pemesanan data pertama kali di masukkan ke dalam sistem adalah data barang, data pelanggan. Apabila pemesanan telah disetujui oleh perusahaan maka akan memasukkan tahap

STIKOM

pembayaran yang akan digunakan untuk melakukan penagihan sesuai tahap pembayaran.

Apabila pada saat pemesanan adalah pelanggan yang pernah melakukan pemesanan sebelumnya maka sistem akan melakukan pengecekan apakah pelanggan tersebut mempunyai piutang macet atau tidak, apabila pelanggan tersebut mempunyai piutang macet selama 90 hari maka pelanggan tersebut tidak bisa melakukan pemesanan. Apabila tidak mempunyai piutang macet maka pelanggan tersebut dapat melanjutkan proses pemesanan dan penjualan.

Pada saat penjualan data yang pertama kali di masukkan kedalam sistem adalah data pemesanan yang berisi data pelanggan dan data barang yang sesuai dengan pemesanan yang telah disetujui beserta tahapan pembayarannya.

- Blok Proses

Setiap terjadi penjualan, Proses yang terdapat di dalam sistem adalah mencatat dan membuat data piutang dari pelanggan yang melakukan pesanan. Data pesanan diproses dan menghasilkan data penjualan. Data penjualan ini berisi id penjualan, id pemesanan, id pelanggan, nama pelanggan, total penjualan, dan tahap pembayaran. Pada saat proses penyimpanan data penjualan perusahaan bisa melihat data piutang pelanggan pelanggan begitu terjadi penjualan yaitu berapa jumlah piutang pelanggan dan data pembayaran pelanggan.

Data penjualan ini akan di proses oleh sistem menjadi data piutang. Data piutang tersebut berisi informasi piutang pelanggan, jumlah piutang dan tanggal jatuh tempo piutang, dari tanggal jatuh tempo itulah sistem akan mengeluarkan output berupa surat tagihan. setelah pelanggan menerima tagihan, mereka membayar dan sistem akan mencatat pembayaran tersebut kedalam data

STIKOM

pembayaran dan mengupdate data piutang menjadi terbayar, proses ini dilakukan berulang kali sebanyak jumlah piutang tersebut.

- Blok Output

Output yang dihasilkan oleh sistem ini adalah seperti:

- Faktur penjualan, untuk diberikan kepada pelanggan sebagai tanda bukti penjualan.

- Surat pemesanan, adalah surat yang diberikan kepada pelanggan sebagai tanda bukti pemesanan yang telah disetujui oleh perusahaan.

- Surat jalan untuk digunakan sebagai tanda bukti pengiriman barang kepada pelanggan.

- Laporan data barang adalah laporan yang digunakan untuk rekap data barang yang dapat dipesan oleh pelanggan.

- laporan data pelanggan adalah laporan yang digunkan untuk melihat data pelanggan yang pernah melakukan pemesanan.

- Laporan piutang pelanggan adalah laporan piutang yang digunakan untuk rekap data piutang pelanggan.

- Laporan Piutang yang akan jatuh tempo, adalah laporan yang berisi piutang yang akan jatuh tempo, laporan ini digunakan oleh bagian penagihan untuk mengirimkan tagihan kepada pelanggan yang piutangnya akan jatuh tempo. - Laporan piutang pelanggan yang macet, digunakan untuk melaporkan kepada

manager piutang pelanggan mana saja yang belum terbayar lebih dari 90 hari dari tanggal jatuh tempo.

- Laporan umur piutang adalah laporan yang digunakan untuk mengelompokkan piutang berdasarkan jangka waktu sejak dicatatnya transaksi penjualan sampai

STIKOM

dengan tanggal jatuh temponya supaya perusahaan dapat mengetahui jumlah uang yang akan di dapat pada bulan-bulan berikutnya.

- Laporan kas masuk untuk melihat jumlah pemasukan dari piutang dan penjualan tunai.

4.3 Perancangan Sistem

Sebelum membangun aplikasi, terlebih dahulu dilakukan perancangan sistem. Hal ini dilakukan supaya aplikasi yang dibuat dapat berfungsi sesuai dengan yang diharapkan dan terstruktur, dalam perancangan sistem ini ada beberapa tahapan-tahapan yang harus dilakukan. Adapun tahapan-tahapan dalam perancangan sistem yang dilakukan adalah pembuatan System Flow, Data Flow

Diagram (DFD), Entity Relationship Diagram (ERD), dan Struktur Database.

4.3.1 Data Flow Diagram (DFD)

Data Flow Diagram (DFD) menggambarkan aliran data yang terjadi di

dalam sistem, sehingga dengan dibuatnya DFD ini akan terlihat arus data yang mengalir dalam sistem.

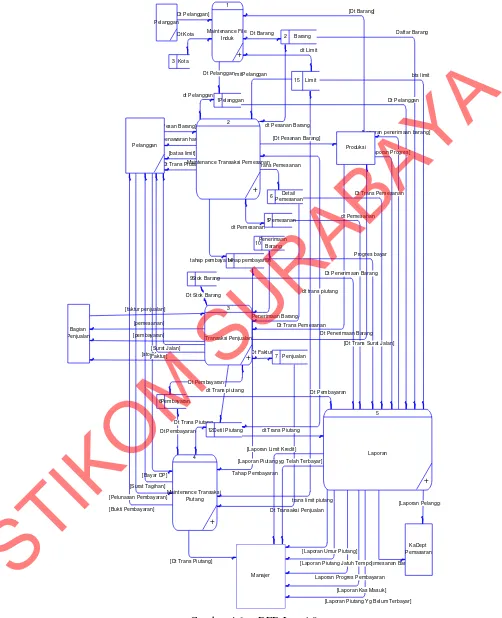

A. Contex Diagram

Gambar 4.5 dibawah ini merupakan diagram konteks sistem informasi pengelolaan piutang pada PT. Barata Indonesia Gresik, diagram konteks ini terdapat lima entitas, yaitu Pelanggan, Pemasaran, Produksi, Manajer. Pada sistem ini pelanggan melakukan pemesanan barang kemudian akan dilakukan pengecekan ke bagian produksi oleh bagian pemasaran, kemudian pesanan barang tersebut akan diverifikasi apakah dapat dipenuhi atau tidak, apabila dapat dipenuhi maka akan diberikan surat permintaan penawaran harga kepada pelanggan dan

STIKOM

apabila disetujui maka bagian pemasaran menerima data transaksi pemesanan barang yang telah diberikan oleh pelanggan. Gambar 4.5 menunjukkan contex diagram Sistem Informasi Penjualan dan Pengelolaan Piutang.

faktur penjualan

pembayaranstockpemesanan

Laporan penerimaan barang

Laporan Pelanggan

Dt Trans Piutang batas limit

Laporan Piutang Yg Belum Terbayar Laporan Kas Masuk Laporan Pemesanan Barang

Laporan Piutang yg Telah Terbayar Laporan Umur Piutang

Laporan Limit Kredit Laporan Piutang Jatuh Tempo

Dt Trans Piutang

Dt Barang

Laporan Progres Dt Trans Surat Jalan

Dt Pesanan Barang

Bukti Pembayaran Surat Tagihan Surat Jalan Faktur Pelunasan Pembayaran penawaran harga Pesan Barang Dt Pelanggan Bayar DP Pelanggan Produksi Manajer KaDept Pemasaran 0

SI Penjualan dan Pengelolaan Piutang

+

Bagian Penjualan

Gambar 4.5 Contex Diagram

B. DFD Level 0

DFD level 0 dari Sistem Informasi Penjualan dan Pengelolaan Piutang dapat dilihat pada Gambar 4.6 dibawah ini. Pada DFD level 0 ini terdapat 5 (lima)

sub proses yaitu sub proses Maintenance File Induk, sub proses Maintenance Transaksi Pemesanan, sub proses Maintenance Transaksi Penjualan, sub proses Maintenance Transaksi piutang, sub proses Laporan.

STIKOM

[faktur penjualan]

[pemesanan] [pembayaran]

[stock]

[Laporan penerimaan barang]

[Laporan Pelangga [Dt Trans Piutang]

[batas limit]

dt Pemesanan

Dt Trans Pemesanan

Tahap Pembayaran

Dt Penerimaan Barang

[Laporan Piutang Yg Belum Terbayar] [Laporan Kas Masuk] dt trans piutang

trans limit piutang

bts limit LimitPelanggan

dt Limit

Progres bayar tahap pembayaran

dt Trans piutang

dt Pemesanan

Dt Penerimaan Barang

Dt Pembayaran

Dt Transaksi Penjualan

Laporan Progres Pembayaran

Daftar Barang

Dt Pelanggan

Dt Trans Pemesanan [Dt Barang]

[Dt Trans Surat Jalan]

Dt Pembayaran

dt Trans Piutang

[Laporan Pemesanan Barang] [Laporan Piutang yg Telah Terbayar]

[Laporan Piutang Jatuh Tempo] [Laporan Limit Kredit]

[Laporan Umur Piutang]

[Laporan Progres]

[Dt Trans Piutang] Dt Trans Piutang

[Bayar DP] [Surat Tagihan]

[Bukti Pembayaran] [Pelunasan Pembayaran]

Dt Penerimaan Barang Dt Stok Barang

Dt Pembayaran

Dt Faktur Dt Trans Pemesanan

[Surat Jalan] [Faktur]

[penawaran harga]

[Pesan Barang] dt Pesanan Barang [Dt Pesanan Barang] dt Pelanggan

Dt Kota Dt Barang

Dt Pelanggan [Dt Pelanggan] Pelanggan Pelanggan Produksi Manajer KaDept Pemasaran 1 Maintenance File Induk + 1Pelanggan 2 Barang 3 Kota 2

Maintenance Transaksi Pemesanan

+

5Pemesanan 6PemesananDetail

3

Transaksi Penjualan

+ 7 Penjualan

8Pembayaran 9Stok Barang 10Penerimaan Barang 4 Maintenance Transaksi Piutang + 12Detil Piutang 5 Laporan +

14tahap pembayaran

15 Limit

Bagian Penjualan

Gambar 4.6 DFD Level 0

STIKOM

C. DFD level 1 Maintenance File Induk

DFD level 1 sub sistem maintenance File Induk, dimana sub sistem ini terdapat 4 (empat) sub proses/kegiatan, yaitu sub proses Maintenance File Induk Pelanggan, sub proses Maintenance File Induk Barang, sub proses Maintenance Kota, sub proses Maintenance File Induk Limit. Pada proses ini sistem mengelola semua data file induk . DFD Level 1 Sub Sistem Maintenance File Induk dapat dilihat pada Gambar 4. 7.

batas Limit [dt Limit] Dt Kota [Dt Barang] [Dt Barang] [Dt Kota] [Dt Pelanggan] [Dt Pelanggan]

Pelanggan 1 Pelanggan

Produksi 2 Barang

3 Kota

1.1

Maintenance File Induk Pelanggan

1.2

Maintenance File Induk Barang

1.3

Maintenance File Induk Kota

15 Limit

1.4

Maintenance File Limit

Gambar 4.7 DFD Level 1 Subsistem Maintenance File Induk

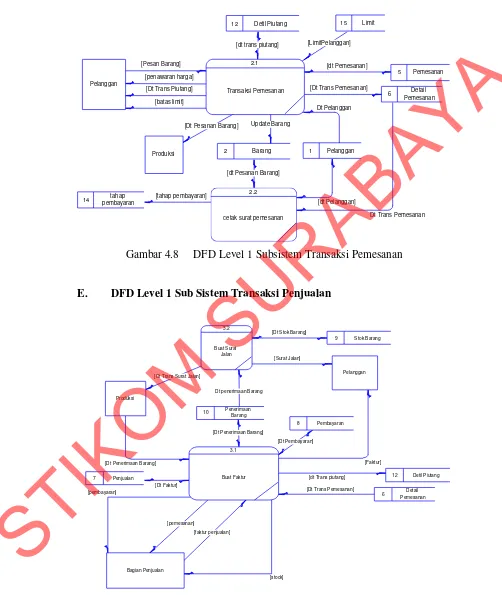

D. DFD Level 1 Sub Sistem Transaksi Pemesanan

DFD level 1 sub sistem Transaksi Pemesanan, dimana proses ini terdapat 2 (dua) sub proses/kegiatan, yaitu sub proses Transaksi Pemesanan, sub proses Transaksi Cetak Surat Pemesanan. Pada proses ini sistem mengelola semua data yang terkait dengan Pemesanan dan Penerimaan Pemesanan yang telah dilakukan oleh pelanggan. DFD Level 1 Sub Sistem Maintenance Transaksi Pemesanan dapat dilihat pada Gambar 4.8.

STIKOM

[Dt Trans Piutang] [batas limit]

Dt Trans Pemesanan [dt Pemesanan]

[LimitPelanggan] [dt trans piutang]

[tahap pembayaran]

Dt Pelanggan

Update Barang

[dt Pesanan Barang]

[dt Pelanggan] [Dt Pesanan Barang]

[Dt Trans Pemesanan] [penawaran harga]

[Pesan Barang]

Pelanggan

1 Pelanggan Produksi 2 Barang

6 Detail Pemesanan 2.1

Transaksi Pemesanan

2.2

cetak surat pemesanan 14 tahap

pembayaran

15 Limit 12 Detil Piutang

5 Pemesanan

Gambar 4.8 DFD Level 1 Subsistem Transaksi Pemesanan

[image:54.612.55.557.91.686.2]E. DFD Level 1 Sub Sistem Transaksi Penjualan

[pemesanan]

[stock] [pembayaran]

[faktur penjualan] [Dt Penerimaan Barang]

[Dt Trans Pemesanan] [dt Trans piutang] Dt penerimaan Barang

[Dt Penerimaan Barang]

[Dt Stok Barang]

[Faktur] [Dt Pembayaran]

[Dt Faktur] [Dt Trans Surat Jalan]

[Surat Jalan]

Pelanggan

Produksi

7 Penjualan

8 Pembayaran

9 Stok Barang

10 Penerimaan Barang 3.2

Buat Surat Jalan

3.1

Buat Faktur 12 Detil Piutang

6 PemesananDetail

Bagian Penjualan

Gambar 4.9 DFD Level 1 Subsistem Transaksi Penjualan

STIKOM

DFD level 1 sub sistem Transaksi Penjualan, dimana proses ini terdapat 2 (Dua) sub proses/kegiatan, yaitu sub proses Buat Faktur, sub proses Buat Surat Jalan. Pada proses ini sistem mengelola pembuatan faktur dan surat jalan atas transaksi penjualan yang dilakukan pelanggan. DFD level 1 sub sistem Transaksi Penjualan dapat dilihat pada Gambar 4.9.

F. DFD Level 1 Sub Sistem Transaksi Piutang

DFD level 1 sub Transaksi Piutang di atas terdapat 2 (dua) sub proses / kegiatan, yaitu sub proses Daftar Tagihan dan sub proses Transaksi Pembayaran. Pada proses ini sistem menampilkan daftar tagihan dan pembayaran yang berhubungan dengan penjualan dan piutang. DFD level 1 sub sistem Transaksi Piutang dapat dilihat pada Gambar 4.10.

[Tahap Pembayaran]

pelunasan Piutang

[trans limit piutang]

[Bukti Pembayaran]

[Bayar DP]

[Pelunasan Pembayaran]

[Dt Pembayaran] [Dt Trans Piutang]

[Dt Trans Piutang]

[Dt Transaksi Penjualan] [Surat Tagihan]

Pelanggan

Manajer

12 Detil Piutang 4.1 Transaksi Daftar Tagihan 4.2 Transaksi Pembayaran 7 Penjualan 8 Pembayaran 15 Limit

14 tahap pem