DETERMINAN PROFIT DISTRIBUTION MANAGEMENT BANK SYARIAH DI INDONESIA PERIODE 2011-2014

THE DETERMINANTS OF PROFIT DISTRIBUTION MANAGEMENT OF ISLAMIC BANKS IN INDONESIA PERIOD 2011-2014

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

SYAHIDA WARDANI 20120420489

FAKULTAS EKONOMI

DETERMINAN PROFIT DISTRIBUTION MANAGEMENT BANK SYARIAH DI INDONESIA PERIODE 2011-2014

THE DETERMINANTS OF PROFIT DISTRIBUTION MANAGEMENT OF ISLAMIC BANKS IN INDONESIA PERIOD 2011-2014

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

SYAHIDA WARDANI 20120420489

FAKULTAS EKONOMI

PERNYATAAN Dengan ini saya,

Nama : Syahida Wardani Nomor mahasiswa : 20120420489

Menyatakan bahwa skripsi ini dengan judul : ’’ DETERMINAN PROFIT DISTRIBUTION MANAGEMENT BANK SYARIAH DI INDONESIA PERIODE

2011-2014’’ tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 06 Agustus 2016 Penulis

MOTTO

Dan mintalah pertolongan (kepada Allah) dengan sabar dan (mengerjakan) shalat. Dan

sesungguhnya yang demikian itu sungguh berat, kecuali bagi orang –orang yang khusyu’.

(QS Al Baqarah : 45)

Hai orang-orang yang beriman, Jadikanlah sabar dan shalatmu sebagai penolongmu,

sesungguhnya Allah beserta orang-orang yang sabar

(Al-Baqarah: 153)

Barangsiapa bersungguh-sungguh, sesungguhnya kesungguhannya itu adalah untuk dirinya

sendiri.

(QS Al-Ankabut : 29 )

Allah meninggikan orang-orang yang beriman diantara kamu dan orang-orang yang diberi

ilmu pengetahuan beberapa derajat

"Belajar dan bekerja dengan giat, serta tidak lupa bersyukur, tentu akan memberikan hasil

PERSEMBAHAN

Dengan segala kerendahan hati, Kupersembahkan karya kecil ini untuk Bapak dan Ibuku tersayang

Sahibudin dan Rohmiati

Kakakku tercinta Arief Rahman Hidayat

Adek-adekku tercinta Rosihan Anwar dan Padilatul uz’ma

Teman-temanku seperjuangan angkatan 2012 terkasih

KATA PENGANTAR

Segala puji bagi ALLAH SWT yang telah memberikan kemudahan, dan rahmat dalam penulisan skripsi dengan judul “ Determinan Profit Distribution Management pada bank syariah di Indonesia periode 2011-2014”.

Skripsi ini disusun untuk memenuhi salah satu persyaratan dalam memperoleh gelar gelar sarjana pada fakultas ekonomi universitas muhammadiyah yogyakarta. Penulis mengambil topik ini dengan harapan dapat memberikan masukan bagi manajemen bank dalam pengambilan keputusan dan memberikan ide pengembangan bagi penelitian selanjutnya.

Penyelesaian skripsi ini tidak terlepas dari bimbingan dan dukungan berbagai pihak, oleh karena itu pada kesempatan ini penulis mengucapkan terima kasih yang sebanyak-banyaknya kepada :

1. Allah SWT yang telah memberikan nikmat dan karunia-Nya tetap menuntun dan memberikan kemudahan pada penulis sehingga dapat menyelesaikan skripsi ini. 2. Dekan Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta Bapak Dr. Nano

Prawoto, SE, M. Si yang telah memberikan petunjuk, bimbingan dan kemudahan selama penulis menyelesaikan studi.

3. Bapak Dr. Muhammad Akhyar Adnan, MBA., Akt. yang dengan penuh kesabaran telah memberikan masukan dan bimbingan selama proses penyelesaian skripsi ini. 4. Bapak dan Ibu tercinta yang senantiasa memberikan dorongan,do’a, materi,

semangat dan motivasi serta kasih saying yang tiada hentinya.

5. Keluargaku yang senantiasa memberikan dorongan dan perhatian kepada penulis hingga dapat menyelesaikan skripsi ini.

6. Seluruh dosen, staf dan karyawan Universitas Muhammadiyah Yogyakarta yang telah banyak memberikan bantuan dan kemudahan administrasi selama proses penyelesaian skripsi.

7. Teman- teman seperjuangan akuntansi 2012 terima kasih atas begitu banyak hal berharga yang sudah kita lewati selama 4 tahun. Begitu banyak pelajaran dan berkah dari pertemuan kita. Sukses selalu untuk kita semua…

8. Teman-teman KKN 82 yang selalu memberikan semangat,dukungan, dan motivasi. 9. Semua pihak yang tidak bisa disebutkan satu persatu yang telah memberikan

10. Penulis menyadari bahwa masih banyak terdapat kesalahan dalam penyusunan skripsi ini, oleh sebab itu kritik dan saran yang membangun sangat penulis harapkan guna perbaikan di kemudian hari.

Yogyakarta, 6 Agustus 2016 Penulis

DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN ...iv

HALAMAN MOTTO ... v

HALAMAN PERSEMBAHAN ...vi

INTISARI ...ix

ABSTRACT ... x

KATA PENGANTAR ...xi

DAFTAR ISI ... xiii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ...xvi

DAFTAR LAMPIRAN ... xvii

BAB I PENDAHULUAN ... 1

Latar Belakang ... 1

A. Rumusan Masalah ... 8

B. Batasan Masalah ... 9

C. Tujuan... 9 D. Manfaat... 9 E. BAB II TINJAUAN PUSTAKA ... 11

Landasan Teori dan Pengembangan Hipotesis... 11

A. Mekanisme Penyaluran Dana Bank Syari’ah ... 17

B. Penelitian Terdahulu ... 24

C. Pengembangan Hipotesis ... 27

D. Model Penelitian ... 30

E. BAB III METODELOGI PENELITIAN ... 31

Ruang Lingkup penelitian ... 31

A. Jenis Data ... 31

B. Teknik Pengumpulan Data ... 31

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN ... 41 Gambaran Umum Objek Penelitian ... 41 A.

Uji Kualitas Instrumen dan Data ... 43 B.

Hasil Penelitian (Uji Hipotesis )... 48 C.

Pembahasan (Interpretasi) ... 52 D.

BAB V

SIMPULAN, IMPLIKASI, KETERBATASAN, DAN

SARAN PENELITIAN ... 57 Simpulan... 57 A.

Implikasi ... 58 B.

Keterbatasan dan Saran Penelitian Lanjutan ... 60 C.

DAFTAR TABEL

Halaman

Tabel 2.1 Ringkasan Penelitian Terdahulu………25

Tabel 4 1 Sampel peneltian periode 2011-2014 ... 41

Tabel 4.2 Descriptive Statistics ... 42

Tabel 4.3 Hasil Pengujian Normalitas ... 44

Tabel 4.4 Hasil Uji Multikolonieritas ... 45

Tabel 4.5 Hasil Uji Heteroskedastisitas ... 46

Tabel 4.6 Kriteria Pengujian Autokorelasi ... 47

Tabel 4.7 Pengujian Autokolerasi ... 47

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 48

Tabel 4.9 Hasil Uji Simultan (F)... 49

Tabel 4.10 Hasil Uji Nilai t ... 50

DAFTAR GAMBAR

DAFTAR LAMPIRAN

Halaman Lampiran 1. Rekapitulasi Data Mentah ... 64

ABSTRACT

This study aims to discover the influence proportion of depositors’, elimination of productive asset deletion, and operating performance.

The data used is secondary data, obtained from the analysis result of financial reporting in 2011-2014 which are listed in Central Bank of Indonesia (BI). Sampling technique used was purposive sampling. Number of samples in this research is 6 banks, yaitu Bank Muamalat, Bank syariah Mandiri, Bank Mega Syariah, Bank Bukopin Syariah, Bank Negara Indonesia, and Bank Rakyat Indonesia Syariah.

Analysis model in this study was descriptive statistics, classical assumption test in froms of normality multicollinearit, autocorrelation, heteroscedasticity, and multiple linear regressions using SPSS 16.0 program. The result of multiple linear regressions test showed that proportion of depositors’ and operating performance variables do not influence the profit distribution management while elimination of productive asset deletion variables influence the profit distribution management.

INTISARI

Penelitian ini bertujuan untuk mengetahui pengaruh proporsi dana pihak ketiga, penyisihan penghapusan aktiva produktif, dan biaya operasional pendapatan operasional terhadap manajemen distribusi keuntungan yang dikelola manajemen.

Data yang digunakan adalah data sekunder, diperoleh dari analisis laporan keuangan triwulan tahun 2011-2014 yang terdfaftar di Bank Indonesia (BI). Teknik pengambilan sampel yang digunakan adalah purposive sampling. Jumlah sampel dalam penelitian ini adalah 6 bank, yaitu Bank Muamalat, Bank syariah Mandiri, Bank Mega Syariah, Bank Bukopin Syariah, Bank Negara Indonesia, dan Bank Rakyat Indonesia syariah.

Model analisis dalam penelitian ini adalah statistik deskriptif, uji asumsi klasik berupa uji normalitas, multikolonieritas, autokorelasi, heteroskedastisitas, dan analisis regresi berganda dengan program SPSS 16.0. Hasil pengujian regresi berganda menunjukkan bahwa proporsi dana pihak ketiga dan biaya operasional pendapatan operasional tidak berpengaruh terhadap manajemen distribusi keuntungan sedangkan variabel Penyisihan penghapusan aktiva produktif berpengaruh terhadap manajemen distribusi keuntungan.

1 BAB I PENDAHULUAN Latar Belakang

A.

Bank syariah adalah bank yang didasarkan pada prinsip syariah yang mengedepankan prinsip muamalah, keadilan, dan kebersamaan dalam berusaha, baik dalam memperoleh keuntungan maupun dalam menghadapi risiko. Perbankan syariah juga memberikan layanan bebas bunga kepada para nasabahnya. Pembayaran dan penarikan bunga dilarang dalam semua bentuk transaksi. Pelarangan ini salah satu yang membedakan sistem perbankan syariah dengan perbankan konvensional. Di dalam agama islam terdapat larangan untuk memungut maupun meminjam dengan bunga atau yang di sebut dengan riba (Adnan dan Purwoko, 2013).

279. Maka jika kamu tidak mengerjakan (meninggalkan sisa riba), Maka ketahuilah, bahwa Allah dan Rasul-Nya akan memerangimu. dan jika kamu bertaubat (dari pengambilan riba), Maka bagimu pokok hartamu; kamu tidak Menganiaya dan tidak (pula) dianiaya.

2

dimaksud adalah bentuk return (perolehan kembalinya) dari kontrak investasi, dari waktu ke waktu, tidak pasti dan tidak tetap (Karim, 2004). Besar kecilnya perolehan kembali itu tergantung pada hasil usaha yang benar-benar terjadi. Jika usaha mendapatkan keuntungan, porsi bagi hasil adalah sesuai kesepakatan. Namun jika terjadi kerugian maka porsi bagi hasil disesuaikan dengan kontribusi masing-masing pihak. Dapat disimpulkan bahwa bagi hasil adalah suatu sistem yang meliputi tata cara pembagian hasil usaha antara penyedia dana (shahibul mall) dengan pengelola dana (mudharib) (Muhammad, 2005).

Bank syari’ah di Indonesia dalam rentan waktu yang relatif singkat, telah

memperlihatkan kemajuan yang cukup pesat dan semakin memperlihatkan eksistensinya dalam perekonomian nasional. Perbankan syari’ah mampu berkembang

dan memiliki daya tahan yang kokoh serta menunjukkan prestasi di tengah krisis yang melanda Indonesia pada tahun 1998, 2008, dan krisis eropa 2011. Hal ini tidak lepas dari implementasi UU No. 21 tahun 2008 tentang perbankan syari’ah sebagai

kepastian hukum yang berhasil mendorong peningkatan kapasitas bank-bank syari’ah; implementasi UU No. 19 tahun 2008 tentang SBSN mampu memberikan

semangat industri untuk meningkatkan kinerjanya; serta dukungan dari amandemen UU Perpajakan sebagai kepastian hukum berhasil mendorong peningkatan kapasitas bank-bank syari’ah melalui peran investor asing.

3

Rp 195 triliun. Tingginya pertumbuhan aset tersebut tidak lepas dari tingginya pertumbuhan Dana Pihak Ketiga (DPK) mencapai Rp 147 triliun. Pembiayaan produktif (modal kerja dan investasi) mencapai 56% dari total pembiayaan yang disalurkan oleh perbankan syari’ah turun dari 58% pada tahun sebelumnya. Dalam

fungsi pembiayaan, kinerja perbankan syari’ah terus menanjak dengan financial to

deposit ratio (FDR) mencapai 100% naik dari 88,94% dari tahun sebelumnya. Dalam

kinerja operasionalnya, tingkat efisiensi bank syari’ah mengalami perbaikan kinerja

dari tahun ke tahun. Hal ini ditunjukkan dengan rasio biaya operasional pendapatan operasional (BOPO) tahun 2012 yang menyentuh angka 74,75% turun dari 78,41% pada tahun sebelumnya (www.bi.go.id).

Perkembangan bank syari’ah yang cukup pesat, sebenarnya bukan tanpa

masalah. Sehingga perjalanan bank syari’ah di Indonesia pasti menjumpai berbagai tantangan. Tantangan utama bank syari’ah adalah bagaimana mewujudkan

kepercayaan dari para stakeholder. Hal ini akan berguna bagi bank syari’ah dalam upayanya untuk terus tumbuh dan berkembang (Setiawan, 2009). Untuk itu institusi keuangan harus merespon realitas bahwa penyedia dana (shareholder dan nasabah) serta stakeholder lainnya memiliki harapan, dan mereka tidak akan menanamkan dana atau berkontribusi dengan baik apabila ekspektasi mereka tidak terpenuhi. Stakeholder dibagi menjadi dua yaitu stakeholder primer dan sekunder (Brooks 2004)

4

survive untuk going concern. Stakeholder sekunder merupakan individu atau kelompok yang mempengaruhi dan dipengaruhi perusahaan, namun mereka tidak berhubungan dengan transaksi dengan perusahaan dan tidak esensial kelangsungannya.

Dalam kaitannya dengan bank, terutama bank syariah yang berada dalam lingkungan dual banking system, nasabah simpanan (deposan) dan bank-bank pesaing menjadi stakeholder primer dan sekunder yang keberadaannya sangat berpengaruh bagi jalannya operasi bank. Bagi bank, deposan merupakan keberadaan yang vital, karena bank membutuhkan dana dari deposan sebagai salah satu fungsi operasional bank untuk going concern dalam bentuk tabungan, deposito dan giro. Hal tersebut mengakibatkan setiap bank (bank syariah ataupun bank konvensional) untuk bersaing memperoleh pangsa pasar deposan, dimana bank konvensional menggunakan sukubunga dan bank syariah dengan sistem bagi hasilnya untuk menarik deposan.

5

salah satu langkah yang digunakan manajer bank syariah untuk memanagestakeholder-nya dan bersaing dengan bank yang lain.

Keuntungan bagi hasil dapat diperoleh jika dana nasabah di bank syari’ah

diinvestasikan terlebih dahulu ke dalam bentuk usaha. Berbeda dengan simpanan nasabah di bank konvensional, disalurkan atau tidaknya simpanan tersebut, bank tetap membayar bunganya. Menurut Bank Indonesia, kewajiban bank syari’ah dalam

membagi keuntungan yang didapat dengan memanfaatkan dana nasabah melalui pembiayaan berdasarkan nisbah yang disekapati setiap periodenya disebut Distribusi Bagi Hasil. Mulyo (2012) mengatakan bahwa profit distribution management (PDM) adalah aktivitas yang dilakukan oleh bank syari’ah dalam mengelola penyaluran

keuntungan untuk memenuhi kewajiban bagi hasil bank syari’ah kepada nasabahnya.

Penelitian terkait dengan PDM yang dilakukan oleh Sundarajajan melalui (Farook dkk., 2009) menyatakan bahwa bank syari’ah melakukan PDM berdasarkan

hubungan yang kuat antara suku bunga pasar dan distribusi bagi hasil nasabah. Hal tersebut diperkuat ditemukannya hubungan yang tidak signifikan antara asset return dan distribusi bagi hasil yang dibagikan kepada nasabah. Penelitian Farook dkk. (2009) terkait PDM dengan pendekatan asset spread, menyimpulkan bahwa bank syari’ah di Bahrain, Indonesia, Pakistan, dan Arab Saudi cenderung melakukan PDM

yang mengacu pada suku bunga yang tinggi dan dilakukan secara konsisten.

6

Indonesia. Deposan bank syariah di Indonesia terbagi dalam beberapa segmentasi pasar. Karim dan Afif (2006) menyatakan bahwa di Indonesia ditemukan tiga segmentasi pasar, yaitu sharia loyalist (terdiri dari penganut agama yang patuh), floating segment (kombinasi agama dan kekuatan pasar) dan conventional loyalist. Di

Indonesia, penelitian yang dilakukan oleh Khairunnisa (2001) menemukan bahwa deposan mengincar profit maximization. Survey dari Karim (2003) juga menyebutkan bahwa 70% deposan perbankan syariah adalah deposan yang berada pada floating segment, yang sensitif pada tingkat keuntungan. Penelitian Husnelly (2003) dan

Mangkuto (2004) juga menegaskan bahwa faktor yang menjadi pertimbangan masyarakat menginvestasikan dananya di bank syariah adalah faktor return bagi hasil. Muhlis (2011) dalam disertasinya memiliki kesimpulan utama bahwa perilaku menabung di bank syariah paling dipengaruhi oleh tingkat bagi hasil (profit distribution).Hasil penelitian tersebut memberi implikasi bahwa sangatlah penting

7

Besarnya tingkat pembiayaan yang dilakukan oleh bank merupakan suatu hal yang positif bagi bank tersebut, akan tetapi suatu kegiatan akan dihadapkan pada risk dan return. Keuntungan akan diperoleh jika bank jeli dalam melakukan pembiayaan kesektor yang produktif, sebaliknya risiko pembiayaan terjadi apabila penyaluran pembiayaan dilakukan tidak dengan hati-hati. Oleh karena itu setiap bank yang menyalurkan pembiayaan diwajibkan untuk membuat cadangan penyisihan penghapusan aktiva produktif (PPAP). Pembentukan cadangan PPAP bank syari’ah mengacu pada peraturan Bank Indonesia No. 5/9/PBI/2003.

Adapun dana yang dicadangkan untuk PPAP bersumber dari modal. Semakin besar pembentukan PPAP, maka ketersediaan modal menjadi berkurang. Tanpa modal suatu bank akan mengalami hambatan dalam kegiatan usahanya. Kegiatan usaha dari sebuah bank salah satunya adalah pembiayaan, jika kegiatan pembiayaan tidak berjalan lancar, maka akan menyebabkan berkurangnya perolehan keuntungan yang pada akhirnya akan berdampak pada tingkat bagi hasil yang diperoleh nasabah.

Deputi Gubernur BI Halim Alamsyah memaparkan dari kajian yang dilakukan BI dengan mengambil sampel tiga bank syari’ah nasional, didapat Biaya Operasional Pendapatan Operasional (BOPO) perbankan syari’ah sebesar 86,87% sementara BOPO bank konvensionalnya mencapai 69,05%. Dari kajian ini Bank Indonesia menilai perbankan syari’ah nasional masih kalah efisien jika dibandingkan dengan

bank konvensional maupun dengan bank syari’ah negara lain

8

bank memiliki kinerja operasional yang baik, dimana tingkat efisiensi bank dalam menekan biaya operasionalnya berpengaruh terhadap tingkat pendapatan atau earning yang dihasilkan oleh bank.

Berdasarkan latar belakang diatas dan berbagai penelitian- penelitian sebelumnya, maka peneliti akan melakukan penelitian dengan judul “DETERMINAN PROFIT DISTRIBUTION MANAGEMENT BANK SYARIAH DI INDONESIA”.

Penelitian ini merupakan replikasi dari penelitian Mulyo (2012) dan Mutmainah (2012) dan memiliki perbedaan dengan penelitian sebelummya yaitu dengan menggunakan proksi dari PDM yang berbeda dan tahun pengamatan yang lebih lama dari tahun 2011-2014 dengan sampel bank umum syariah yang terdaftar di Bank Indonesia.

Rumusan Masalah B.

Berdasarkan uraian pada latar belakang diatas, maka permasalahan yang akan dibahas dapat dirumuskan sebagai berikut:

1. Apakah Proporsi Dana Pihak Ketiga (PDPK) berpengaruh terhadap tingkat Profit Distribution Management pada Bank Umum Syari’ah di Indonesia?

9

10 Batasan Masalah

C.

Penelitian ini hanya menguji pengaruh proporsi dana pihak ketiga (PDPK), penyisihan penghapusan aktiva produktif (PPAP) , serta biaya operasional pendapatan operasional (BOPO) terhadap Profit Distribution Management pada Bank Umum Syari’ah di Indonesia selama periode 2011-2014.

Tujuan D.

Berdasarkan latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah :

1. Untuk menguji apakah Proporsi Dana Pihak Ketiga (PDPK) berpengaruh terhadap tingkat Profit Distribution Management pada Bank Umum Syari’ah di Indonesia?

2. Untuk menguji apakah Penyisihan Penghapusan Aktiva Produktif (PPAP) berpengaruh terhadap tingkat Profit Distribution Management pada Bank Umum Syari’ah di Indonesia?

3. Untuk menguji apakah Biaya Operasional terhadap Pendapatan Operasional (BOPO) berpengaruh terhadap Profit Distribution Management pada Bank Umum Syari’ah di Indonesia?

Manfaat E.

11

Digunakan untuk menjadi bahan perkembangan ilmu pengetahuan yang terkait dengan akuntansi perbankan syariah.

2. Praktis

a. Bagi Perbankan, dapat menjadi pertimbangan bagi perbankan syariah untuk meningkatkan kinerjanya lebih baik lagi berdasarkan hukum dan peratuan dari Al-Quran dan Hadist.

b. Bagi peneliti selanjutnya, dapat memberikan informasi dan manfaat untuk dapat menambah ilmu pengetahuan, dan bisa melakukan penelitian yang sama, dengan menambah variabel, dan bisa dijadikan bahan referensi untuk penelitian yang akan datang.

1 BAB II

TINJAUAN PUSTAKA Landasan Teori dan Pengembangan Hipotesis A.

1. Teori Stakeholder

Pengertian toeri stakeholder menurut Freeman (1984) adalah sekelompok orang atau individu yang diidentifikasikan dapat mempengaruhi kegiatan perusahaan ataupun dapat dipengaruhi oleh kegiatan perusahaan. Perusahaan tidak hanya sekedar bertanggungjawab terhadap para pemilik (shareholder) sebagaimana terjadi selama ini, namun bergeser menjadi lebih luas yaitu pada ranah sosial kemasyarakatan (stakeholder). Fenomena ini terjadi, karena adanya tuntutan dari masyarakat akibat negative externalities yang timbul serta ketimpangan sosial yang terjadi Hadi, (2011). Ghozali dan Chariri (2007) mengatakan, dalam teori stakeholder, perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan manfaat bagi para stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut.

2

Dalam kaitannya dengan bank, terutama bank syari’ah yang berada dalam

lingkungan dual banking system, nasabah simpanan (DPK) dan bank-bank pesaing menjadi stakeholder internal dan eksternal yang keberadaannya sangat berpengaruh bagi jalannya kegiatan operasional bank. Bagi bank, nasabah adalah keberadaan yang sangat penting, karena salah satu fungsi bank untuk menjalankan kegiatannya membutuhkan dana dari nasabah dalam bentuk tabungan, deposito dan giro untuk tetap bertahan. Hal tersebut berdampak bagi setiap bank (bank konvensional ataupun bank syari’ah) untuk bersaing dalam memperoleh pangsa pasar DPK, dimana untuk

menarik nasabah, bank konvensional menggunakan suku bunga dan bank syari’ah

dengan sistem bagi hasil. Tipe nasabah bank syari’ah di Indonesia sebesar 70%

termasuk dalam kelompok floating segment (Karim dan Afif, 2005). Floating segment merupakan segmen yang sensitif terhadap harga dan hukum islam. Menurut

Mulyo (2012), dalam segmen ini ada kemungkinan nasabah akan memidahkan dananya pada bank lain (displacement fund) karena perbedaan return antara bank konvensional dan bank syari’ah. Jika bank konvensional yang mengacu pada suku

bunga (BI rate) memiliki tingkat return yang lebih tinggi, maka bank syari’ah terpaksa (forced) melakukan profit distribution management (PDM) yang mengacu pada suku bunga (BI rate), sehingga tingkat return bagi hasil bank syari’ah tidak kalah bersaing. Oleh karena itu, PDM menjadi salah satu langkah yang digunakan bank syari’ah dalam memanage stakeholdernya dan bersaing dengan bank lain dalam

3 2. Teori Keagenan

Teori keagenan (agency theory) menjadi terkenal Jensen dan Meckling (1976) mempublikasikan hasil penelitian mereka tentang teori perusahaan dilihat dari perilaku manejerial. Jensen dan Meckling (1976) mendefinisikan teori keagenan sebagai suatu kontrak dimana satu atau lebih pemilik (principal) menggunakan orang lain atau manajer (agen) untuk menjalankan aktivitas perusahaan.

Menurut Bukhori (2012) principal akan memberikan suatu tanggung jawab pengambilan keputusan kepada agent sesuai dengan kontrak kerja yang telah disepakati yang berisi tugas, wewenang, hak, dan tanggung jawab masing-masing. Menurutnya, agency theory mulai berlaku ketika terjadi hubungan kontraktual antara principal dan agent. Teori agency menunjukkan pentingnya pemisahan antara manajemen perusahaan dengan pemilik. Tujuan dari sistem pemisahan ini adalah untuk menciptakan efisiensi dan efektivitas dengan memperkerjakan agen professional dalam mengelola perusahaan.

4

Menurut Doloksaribu, 2012 dalam Saryani (2014), dalam hubungan prinsipal (masyarakat) dan agen (manajemen perbankan) pada perusahaan perbankan dipengaruhi dengan keberadaan regulator yaitu pemerintah melalui Bank Indonesia. Hal tersebut menjadi dasar bahwa principal memberikan tanggungjawab kepada agen sesuai dengan kontrak kerja yang telah disepakati sesuai dengan kebijakan yang telah disahkan oleh regulator dalam hal ini adalah BI. Dengan adanya struktur modal yang kompleks didalam perbankan maka paling sedikit ada tiga hubungan keagenan yang dapat menimbulkan asimetri informasi yaitu : (1) hubungan antara deposan, bank dan regulator, (2) hubungan pemilik, manajer, dan regulator, (3) hubungan antara peminjam (borrowers), manajer dan regulator. Dari ketiga macam hubungan tersebut, dalam setiap hubungan melibatkan regulator sehingga bank dalam bertindak akan memenuhikepentingan regulator lebih dahulu dibandingakan dengan pihak lain. Karena regulator dalam bidang perbankan bertujuan untuk membantu pihak principal dalam mengawasi aktivitas, dan keberhasilan agen, dengan kebijakan yang dibentuk. Kebijakan yang digunakan pada penelitian ini adalah rasio indikator tingkat kesehatan bank.

5

dituangkan dalam suatu kontrak (performence key). Hubungan kontrak antara pemilik dan manajemen tersebut sejalan dengan Agency Theory (Jensen dan Meckling, 1976).

3. Bank Syari’ah

Dalam menjalankan tugas dan fungsinya, perbankan syariah juga tidak lepas dari pengertian dasar perbankan itu sendiri, yaitu sebagai badan usaha yang menghimpun dana masyarakat dalam bentuk simpanan dan menyalurkan kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya. Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah, yang terdiri dari bank Umum Syariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS) (Adnan dan Purwoko, 2013)Bank Syari’ah adalah bank umum yang sebagaimana

dimaksud dalam UU No.7 tahun 1992 tentang perbankan yang saat ini telah diubah dengan UU No.10 tahun 1998 yang menjalankan kegiatan usahanya berdasarkan prinsip syari’ah dan menurut jenisnya terdiri atas Bank Umum Syari’ah (BUS), Unit

Usaha Syari’ah (UUS) dan kantor cabang bank asing yang melakukan kegiatan usaha

berdasarkan prinsip syari’ah (Wiyono, 2005:44). Prinsip syari’ah adalah prinsip hukum Islam dalam kegiatan perbankan berdasarkan fatwa yang dikeluarkan oleh lembaga yang memiliki kewenangan dalam penetapan fatwa di bidang syari’ah.

Sedangkan yang dimaksud dengan kegiatan usaha berdasarkan prinsip

syari’ah menurut pasal 1 angka 13 Undang-undang No.10 Tahun 1998 adalah aturan

6

dana dan atau pembiayaan kegiatan usaha, atau kegiatan lainya yang dinyatakan sesuai dengan syariah, antara lain :

a. Pembiayaan berdasarkan prinsip bagi hasil (mudharabah)

b. Pembiayaan berdasarkan prinsip penyertaan modal (musharakah) c. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah) d. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan (ijarah) e. Pilihan pemindahan kepemilikan atas barang yang disewa.

Islam memberikan solusi dengan mengenalkan sistem profit and loss sharing pada kegiatan investasi, markup/margin pada transaksi jual beli serta fee pada kegiatan jasa sebagai intensif. Dengan dilarangnya penggunaan bunga dalam transaksi keuangan, bank-bank syari’ah diharapkan untuk menjalankan hanya berdasarkan pola profit and loss sharing atau model-model permodalan lainnya yang dapat diterima. Menurut Bank Indonesia, karakteristik sistem perbankan syari’ah

yang beroperasi berdasarkan prinsip bagi hasil memberikan alternative sistem perbankan yang saling menguntungkan bagi masyarakat dan bank, serta menonjolkan aspek keadilan dalam bertransaksi, investasi yang beretika, mengedepankan nilai-nilai kebersamaan dan persaudaraan dalam berproduksi, dan menghindari kegiatan spekulatif dalam bertransaksi keuangan.

7

29. Hai orang-orang yang beriman, janganlah kamu saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang Berlaku dengan suka sama-suka di antara kamu. dan janganlah kamu membunuh dirimu[287]; Sesungguhnya Allah adalah Maha Penyayang kepadamu.

[287] Larangan membunuh diri sendiri mencakup juga larangan membunuh orang lain, sebab membunuh orang lain berarti membunuh diri sendiri, karena umat merupakan suatu kesatuan.

Mekanisme Penyaluran Dana Bank Syari’ah B.

Penyaluran dana bank syariah dilakukan dengan menggunakan beberapa jenis skema, yaitu skema jual beli, skema investasi dan sewa.

1. Skema Jual Beli (Al-Tijarah)

Prinsip ini merupakan suatu sistem yang menerapkan tata cara jual beli, dimana bank akan membeli terlebih dahulu barang yang dibutuhkan atau mengangkat nasabah sebagai agen bank untuk melakukan pembelian barang atas nama bank, kemudian bank menjual barang tersebut kepada nasabah dengan harga sejumlah harga beli ditambah keuntungan (margin). Dalam skema ini terdiri atas tiga, yaitu murabahah, salam dan istishna :

a. Murabahah

8

digunakan oleh bank untuk nasabah yang hendak memiliki suatu barang, sedangkan nasabah yang bersangkutan tidak memiliki uang pada saat pembelian. Pada pembiayaan dengan skema murabahah, bank adalah penjual, sedang nasabah yang memerlukan barang adalah pembeli (Yaya dkk., 2009:179).

b. Salam

Jual beli dengan skema salam adalah jual beli yang pelunasannya dilakukan terlebih dahulu oleh pembeli sebelum barang pesanan diterima. Skema ini dapat digunakan oleh bank untuk nasabah yang memiliki cukup dana, sedangkan yang bersangkutan kurang memiliki daya tawar dengan penjual sekiranya pembelian barang dilakukan oleh bank (Yaya dkk., 2009:231).

c. Istishna’

Jual beli dengan skema istishna’ adalah jual beli yang didasarkan atas penugasan oleh pembeli kepada penjual yang juga produsen untuk menyediakan barang atau suatu produk sesuai dengan spesifikasi yang disyaraktan pembeli dan menjualnya dengan harga yang disepakati (Karim, 2006:123).

2. Skema Investasi

Skema investasi dalam pembiayaan oleh bank syariah terdiri atas investasi dengan skema mudharabah dan investasi dengan skema musyarakah.

a. Mudharabah

9

mudharib(pengelola dana), sedangkan nasabah penabung/deposan adalah shahibul

maal (pemilik dana). Akan tetapi, pada transaksi penyaluran dana dengan skema mudharabah, bank bertindak sebagai shahibul maal, sedangkan nasabah yang

menerima pembiayaan bertindak sebagai pengelola dana (Karim, 2006:204). b. Musyarakah

Investasi dengan skema musyarakah adalah kerja sama investasi para pemilik modal yang mencampurkan modal mereka pada suatu usaha tertentu dengan pembagian keuntungan berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan apabila terjadi kerugian ditanggung semua pemilik modal berdasarkan porsi modal masing-masing. Pada skema ini, hubungan antara bank dengan nasabah pembiayaan adalah hubungan kemitraan sesama pemilik modal (Yaya dkk., 2009:150).

3. Skema Sewa (Al-Ijarah)

Skema sewa terdiri atas dua skema, yaitu skema ijarah dan skema ijarah muntahiya bittamlik.

a. Ijarah

Sewa dengan skema ijarah adalah transaksi sewa menyewa antara pemilik objek sewa dan penyewa untuk mendapatkan imbalan atas objek sewa yang disewakan. Dalam transaksi sewa dengan skema ijarah, bank adalah pemilik objek sewa, sedangkan nasabah adalah penyewa (Karim, 2006:137).

10

Sewa dengan skema ijarah muntahiya bittamlik adalah sewa–menyewa antara pemilik objek sewa dan penyewa untuk mendapatkan imbalan atas objek sewa yang disediakannya dengan opsi perpindahan hak milik pada saat tertentu sesuai dengan akad sewa (Karim, 2006:149).

4. Mekanisme Penghimpunan Dana Bank Syariah

Penghimpunan dana dari masyarakat yang dilakukan oleh bank syariah dilakukan dengan menggunakan instrument tabungan, deposito dan giro yang secara total biasa disebut dana pihak ketiga.

Berdasarkan fatwa Dewan Syariah Nasional (DSN), prinsip penghimpunan dana yang digunakan dalam bank syariah ada dua, yaitu prinsip wadiah dan prinsip mudharabah.

a. Wadiah

Dalam UU No. 21/2008 tentang Perbankan Syari’ah, pasal 19 Ayat 1 huruf a

11

wadiah yad al-amanah adalah penerima titipan tidak boleh memanfaatkan barang titipan tersebut sampai si penitip mengambil kembali titipannya.

b. Mudharabah

Istilah mudharabah berasal dari kata ‘dharaba’ yang artinya melakukan perjalanan yang umumnya untuk berniaga. Mudharabah adalah perjanjian atas suatu jenis kerja sama usaha yang dalam hal ini pihak pertama menyediakan dana dan pihak kedua bertanggung jawab atas pengelolaan usaha. Pihak yang menyediakan dana biasa disebut dengan istilah shahibul maal, sedang pihak yang mengelola usaha biasa disebut dengan istilah mudharib. Keuntungan hasil usaha dibagikan sesuai dengan nisbah bagi hasil yang disepakati bersama sejak awal. Akan tetapi, jika terjadi kerugian, shahibul maal akan menanggung kerugian tersebut sedangkan mudharib tidak dengan dasar kerugian bukan terjadi karena kelalaian mudharib. Namun jika terjadi kerugian berdasarkan kelalaian mudharib maka kerugian ditanggung mudharib (Yaya dkk., 2009:122).

5. Profit Distribution Management (PDM)

12

pembagian keuntungan kepada nasabah simpanan berdasarkan nisbah yang disepakati setiap periodenya.

Pada mekanisme distribusi bagi hasil, pendapatan bagi hasil ini berlaku untuk produk produk penyertaan, baik penyertaan menyeluruh maupun sebagian sebagian, atau bentuk bisnis korporasi (kerjasama). Pihak-pihak yang terlibat dalam kepentingan bisnis yang disebut tadi harus melakukan transparansi dan kemitraan secara baik dan ideal (Muhammad, 2005)

6. Proporsi Dana Pihak Ketiga (PDPK)

Menurut UU perbankan No. 10 tahun 1998, dana pihak ketiga (DPK) adalah dana yang dipercayakan oleh masyarakat kepada bank berdasarkan perjanjian penyimpanan dana dalam bentuk tabungan, deposito, giro dan atau bentuk lainnya. Menurut Kasmir (2005:64), DPK merupakan dana yang berasal dari masyarakat luas yang merupakan sumber dana terpenting bagi kegiatan operasional suatu bank dan merupakan ukuran keberhasilan bank jika mampu membiayai kegiatan operasionalnya dari sumber ini, namun proporsi antara jumlah DPK yang dialokasikan kedalam pembiayaan harus diatur. Rinaldy (2008:68), mengatakan kemampuan bank dalam menghimpun dana masyarakat sangat berpengaruh terhadap pertumbuhan bank, baik itu penghimpunan dalam skala kecil ataupun besar dengan masa pengendapan yang memadai.

13

tersebut merupakan dana uang masuk ke bank syariah, yang berasal dari nasabah selain pemodal maupun peminjam. Jadi dapat disimpulkan, PDPK merupakan gambaran seberapa besar ketergantungan bank terhadap DPK dalam menjalankan kegiatan operasionalnya. PDPK diukur melalui persentase dana deposan terhadap total aset.

7. Penyisihan Penghapusan Aktiva Produktif (PPAP)

PPAP adalah penyisihan dari aktiva produktif suatu bank baik aktiva produktif yang masih out standing, kurang lancer, diragukan, dan macet. Sedangkan aktiva produktif itu sendiri adalah penanaman dan suatu bank baik dalam valuta rupiah maupun valuta asing dalam bentuk kredit, surat berharga, penyertaan, maupun komitmen dan kontijensi. Sedangkan menurut Surat Keputusan Direksi Bank Indonesia No. 31/148/KEP/DIR/2008, PPAP merupakan pembentukan atau penyisihan dana dinilai dari hasil evaluasi kredit debitur yang dilakukan oleh bank. Jika menurut suatu bank terdapat bukti objektif bahwa kredit dari debitur itu mengalami impairment (penurunan), maka bank harus membentuk dana atau cadangan atas kredit tersebut. Karena hasil evaluasi kredit debitur tersebut didasarkan keputusan masing-masing bank, maka tiap-tiap bank memiliki kebijakan tersendiri dalam membentuk cadangan dana untuk kreditnya.

Tata cara pembentukan penghapusan aktiva produktif pada bank syari’ah

14

1. Bank syari’ah wajib membentuk PPAP berupa cadangan umum dan cadangan khusus guna menutup risiko kerugian.

2. Cadangan umum PPAP sebagai mana dimaksud dalam ayat (1) ditetapkan minimal sebesar 1% dari seluruh aktiva yang tergolong lancar, tidak termasuk SWBI dan surat utang pemerintah.

3. Cadangan khusus PPAP sebagaimana dimaksud dalam ayat (1) ditetapkan minimal sebesar:

a. 5% dari aktiva produktif yang tergolong dalam perhatian khusus.

b. 15% dari aktiva produktif yang digolongkan kurang lancar setelah dikurangi nilai agunan.

c. 50% dari aktiva produktif yang digolongkan diragukan setelah dikurangi nilai agunan.

d. 100% dari aktiva produktif yang digolongkan macet setelah dikurangi nilai agunan.

8. Biaya Operasional terhadap Pendapatan Operasional (BOPO)

15

adalah dalam menggunakan biaya overhead termasuk gaji dan biaya manfaat dan biaya hunian serta beban usaha lainnya dalam menghasilkan pendapatan (Siamat, 2005).

Penelitian Terdahulu C.

Penelitian terkait PDM yang dilakukan Farook dkk . (2009) dengan menggunakan Profit Distribution Management sebagai variabel dependen, kemudian faktor eksternal dan internal bank sebagai variabel independen yang meliputi Religiousity, familiarity with Islamic banking, financial development, concentration

market, GDP, LA/TA, deposit, reserve, Bank Age. Dimana hasil penelitiannya

menemukan bahwa bank syariah di Bahrain, Indonesia, Pakistan, dan Arab Saudi memiliki rata-rata PDM yang tinggi yang mengacu pada suku bunga. Penelitian Mulyo (2012) yang berjudul “Faktor-faktor yang mempengaruhi Profit Distribution Management pada Bank Syariah di Indonesia Periode 2008-2011”. Hasil penelitiannya menunjukkan bahwa (1) Kecukupan modal, proporsi pembiayaan non-investasi dan penyisihan penghapusan aktiva produktif secara parsial berpengaruh positif terhadap PDM, (2) Efiektivitas dana pihak ketiga dan proporsi dana pihak ketiga secara parsial berpengaruh negative terhadap PDM, (3) Risiko pembiayaan, pertumbuhan produk domestik bruto dan umur bank secara parsial tidak berpengaruh terhadap PDM.

16

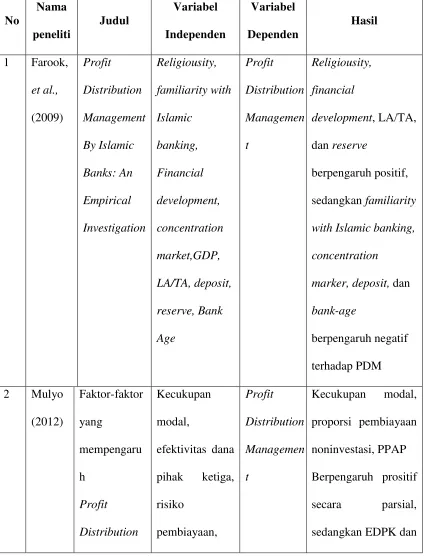

Tabel 2.1 Ringkasan Penelitian Terdahulu

No Nama peneliti Judul Variabel Independen Variabel Dependen Hasil

1 Farook, et al., (2009) Profit Distribution Management By Islamic Banks: An Empirical Investigation Religiousity, familiarity with Islamic banking, Financial development, concentration market,GDP, LA/TA, deposit, reserve, Bank Age Profit Distribution Managemen t Religiousity, financial development, LA/TA, dan reserve berpengaruh positif, sedangkan familiarity with Islamic banking,

concentration

marker, deposit, dan

bank-age

berpengaruh negatif terhadap PDM 2 Mulyo

(2012) Faktor-faktor yang mempengaru h Profit Distribution Kecukupan modal,

efektivitas dana pihak ketiga, risiko pembiayaan, Profit Distribution Managemen t

17 Management

pada Bank Syari’ah di

Indonesia

pertumbuhan produk domestik bruto, proporsi dana pihak ketiga,

penyisihan penghapusan aktiva produktif

PDPK berpengaruh negatif secara parsial terhadap PDM

3 Herman u (2012)

Faktor-faktor yang

mempengaru hi profit distribution management pada bank syariah di Indonesia periode 2010-2014 Kecukupan modal, risiko pembiayaan, EDPK, Proporsi pembiayaan non investasi, PDPK, PPAP, dan umur Bank.

18 4 Setiawa

n (2009)

Analisis pengaruh Makroekono mi, pangsa pasar, dan karakteristik bank terhadap Profitabilitas Bank Syari’ah FDR, NPF, BOPO, CAR, GDP, ukuran perusahaan, pangsa pasar, tingkat inflasi Profitabilita s (ROA) FDR, pangsapasar, CAR berpengaruh positif, sedangkan NPF, BOPO, dan ukuran perusahaan berpengaruh negatif terhadap ROA

5 Azmy (2008) Analisis faktor-faktor yang mem-pengaruhi tingkat bagi hasil simpanan Mudharabah pada Bank Umum Syari’ah di Indonesia FDR, NPF, CAR, tingkat inflasi, pertumbuhan ekonomi Tingkat bagi hasil simpanan Mudharaba h

CAR (+), inflasi (-), dan suku bunga (-) berpengaruh secara parsial terhadap tingkat bagi hasil simpanan

mudharabah

19

1. Pengaruh Proporsi Dana Pihak Ketiga (PDPK) terhadap Profit Distribution Management.

PDPK yang diukur dengan membagi antara total dana pihak ketiga dengan total aset dapat menggambarkan seberapa besar ketergantungan bank terhadap dana pihak ketiga. Oleh karena itu jika dana yang ada pada bank-bank syariah yang diperoleh dari para nasabahnya semakin banyak yang nantinya dikelola secara efektif, sehingga semakin baiknya tingkat proporsi dana pihak ketiga yang dimiliki bank-bank syariah yang kemudian disalurkan kembali untuk kegiatan yang ada semakin baik pula tingkat profitabilitas yang akan didapatkan.

Menurut Farook dkk. (2009), proporsi dana pihak ketiga adalah proporsi atas dana yang diperoleh oleh bank syariah dalam yang dihimpun oleh bank syariah tersebut, sebagaimana dana tersebut merupakan dana uang masuk ke bank syariah, yang berasal dari nasabah selain pemodal maupun peminjam. Dalam penelitiannya Farook dkk. (2009) menyatakan proporsi dana pihak ketiga mempunyai hubungan dan pengaruh positif terhadap PDM. Sehingga terdapat kemungkinan bahwa bank syariah lebih nyaman melakukan PDM jika terdapat cadangan tersebut. Hasil ini sejalan dengan penelitian Imawan (2015), menyatakan bahwa proporsi dana pihak ketiga berpengaruh terhadap profit distribution management.

20

hasil yang sudah tinggi. Dari uraian tersebut dapat dirumuskan dalam hipotesis sebagai berikut:

H1 = Proporsi Dana Pihak Ketiga berpengaruh positif terhadap Profit Distribution management.

2. Pengaruh Penyisihan Penghapusan Aktiva Produktif (PPAP) terhadap Profit Distribution Management

PPAP adalah penyisihan yang harus dibentuk, baik dalam rupiah maupun valuta asing untuk menutup kemungkinan kerugian yang timbul sehubungan dengan penanaman dana ke dalam aktiva produktif (Surat Keputusan Direksi Bank Indonesia No. 31/148/DIR/2008). Penelitian Mulyo (2012) menemukan bahwa PPAP berpengaruh positif terhadap tingkat PDM. Besarnya penyisihan dalam batasan persentase tertentu ditentukan oleh Bank Indonesia, namun pihak bank masih diberikan keleluasaan untuk menentukan kualitas aset berdasarkan ketentuan yang diatur PBI tersebut serta membentuk cadangan melebihi cadangan yang wajib dibentuk. Oleh karenanya sering kali PPAP dijadikan objek oleh bank dalam melakukan manipulasi keuntungan.

21

Hasil peneltian ini tidak sejalan dengan penelitian Hermanu (2015) menyatakan bahwa penyisihan penghapusan aktiva produktif tidak bepengaruh terhadap profit distribution management. Dari uraian tersebut dapat dirumuskan dalam hipotesis sebagai berikut:

H2 = PPAP berpengaruh positif terhadap Profit Distribution Management.

3. Pengaruh Biaya Operasional Pendapatan Operasional (BOPO) terhadap Profit Distribution Management

BOPO digunakan untuk mengukur kemampuan pendapatan operasional dalam menutup biaya operasional. Rasio yang semakin meningkat mencerminkan kurangnya kemampuan bank dalam menekan biaya operasionalnya yang dapat menimbulkan kerugian karena bank kurang efisien dalam mengelola usahanya. Bank Indonesia menetapkan angka terbaik untuk rasio BOPO adalah dibawah 90%, karena jika rasio BOPO melebihi 90% hingga mendekati 100% maka bank tersebut dapat dikategorikan tidak efisien dalam menjalankan operasinya (Bank Indonesia, 2004). Penelitian Setiawan (2009), dan Wati (2012) menemukan bahwa BOPO memiliki pengaruh yang negatif terhadap tingkat profitabilitas.

22

hasil yang sudah tinggi. Dari uraian tersebut dapat dirumuskan dalam hipotesis sebagai berikut:

H3 = BOPO berpengaruh negatif terhadap Profit Distribution Management Model Penelitian

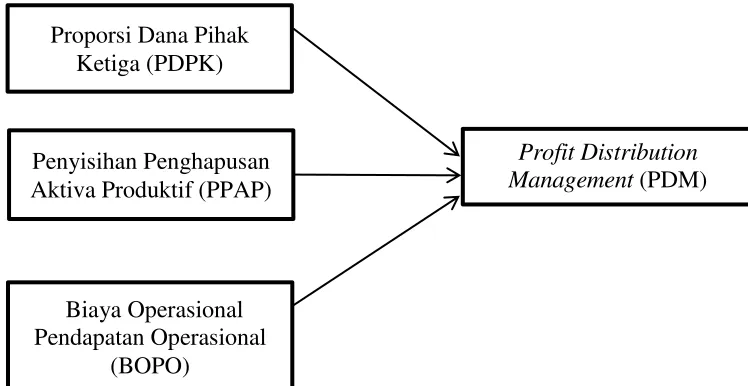

E.

Kerangka Pemikiran

[image:49.612.114.488.312.505.2]Kerangka pikir penelitian disajikan pada gambar 1.

Gambar 2.1 Skema Kerangka Pikir Penelitian Biaya Operasional

Pendapatan Operasional (BOPO)

Proporsi Dana Pihak Ketiga (PDPK)

Penyisihan Penghapusan Aktiva Produktif (PPAP)

1 BAB III

METODELOGI PENELITIAN Ruang Lingkup penelitian

A.

Populasi dan Sampel

Populasi dalam penelitian ini adalah bank umum syariah yang terdaftar di Bank Indonesia pada tahun 2011-2014 yaitu Bank Mandiri syariah,BNI, BRI, Bukopin, Mega syariah, dan Muamalat. Sampel penelitian diambil secara purposive sampling yaitu metode dimana pemilihan sampel pada karakteristik populasi yang sudah diketahui sebelumnya dengan kriteria sebagai berikut:

1. Bank syariah yang tergolong BUS (Bank Umum Syariah). Bank syariah tersebut menerbitkan laporan keuangan triwulan pada periode 2011-2014 secara konsisten dan telah dipublikasikan di Bank Indonesia atau pada website masing-masing bank syariah tersebut.

2. Bank syariah memiliki data yang dibutuhkan terkait pengukuran variabel-variabel yang digunakan untuk penelitian selama periode 2011-2014.

Jenis Data B.

Penelitian ini menggunakan data sekunder yang diperoleh dengan teknik dokumentasi.

Teknik Pengumpulan Data C.

2

objek penelitian. Pada penelitian ini metode pengumpulan datanya yaitu dengan cara pengambilan data yang diperoleh dari Directory Bank Indonesia atau data dari laporan keuangan yang telah di publikasikan pada website masing-masing bank syariah dan mencatat data yang ada di perusahaan tersebut yang ada hubungannya dengan penilaian yaitu: Proporsi Dana Pihak Ketiga, Penyisihan Penghapusan Aktiva Produktif, serta Biaya Operasional Pendapatan Operasional.

Definisi Operasional Variabel penelitian dan pengukuran Variabel D.

1. Variabel Dependen

Untuk menguji hipotesis, variabel yang diteliti dalam penelitian (pengujian hipotesis) ini dibedakan menjadi variabel dependen dan variabel independen. Variabel dependen adalah variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen dalam peneltian ini adalah Profit Distribution Management. Sedangkan variabel independen adalah variabel yang menjelaskan

atau mempengaruhi variabel dependen lainnya. Variabel independen dalam penelitian ini adalah proporsi dana pihak ketiga, biaya operasional pendapatan operasional, serta penyisihan penghapusan aktiva produktif.

a) Profit Distribution Management (PDM)

3

keuntungan bank syariah kepada nasabah berdasarkan nisbah yang telah disepakati setiap bulannya. Menurut Lahreh et al., (2014) Profit distribution dapat diukur dari kebijakan akuntansi masing-masing bank dengan membagi jumlah total distribusi laba yang melebih dari dasar alokasi, sehingga dirumuskan sebagai berikut :

Sedangkan dalam peneletian (Farook dkk., 2009) menyatakan bahwa PDM menggambarkan tingkat dimana bank melakukan kewajibannya dalam membagi keuntungan dari hasil usaha kepada para deposannya sebagai pemilik modal. Untuk menghitung tingkat PDM yang mengacu pada suku bunga dapat menggunakan metode Asset spread. Asset spread dapat dirumuskan sebagai berikut (Farook dkk., 2009):

Asset spread = |(ROA – average ROIAH)|

2. Variabel Independen

a) Proporsi Dana Pihak Ketiga (PDPK)

Dana pihak ketiga merupakan dana yang dipercayakan para nasabah kepada bank berdasarkan perjanjian yang telah disepakati diawal (Rinaldy, 2008:68). PDPK merupakan variabel yang menggambarkan seberapa ketergantungan bank terhadap jumlah DPK dalam menjalankan kegiatan operasionalnya. Data ini bersumber dari laporan keuangan bank syari’ah. PDPK

4

b) Penyisihan Penghapusan Aktiva Produktif (PPAP)

PPAP adalah penyisihan yang harus dibentuk, baik dalam rupiah maupun valuta asing untuk menutup kemungkinan kerugian yang timbul sehubungan dengan penanaman dana ke dalam aktiva produktif (Surat Keputusan Direksi Bank Indonesia No. 31/148/DIR/2008). Bank Indonesia melalui PBI No. 5/9/2003 tentang Penyisihan Penghapusan Aktiva Produktif (PPAP) mewajibkan bank syariah membuat PPAP. PPAP dibentuk sebesar (1) 5% dari aset produktif yang digolongkan dalam perhatian khusus, (2) 15% dari asset produktif yang digolongkan kurang lancar setelah dikurangi nilai agunan, (3) 50% dari aset produktif yang digolongkan diragukan setelah dikurangi nilai agunan dan (4) 100% dari aset produktif yang digolongkan macet setelah dikurangi nilai agunan.

c) Biaya Operasional Pendapatan Operasional (BOPO)

Riaso biaya adalah rasio yang menunjukkan tingkat efisiensi kinerja operasional suatu bank. Pendapatan bank yang tinggi, maka tinggi juga pendapatan yang akan diperoleh nasabah, begitu juga sebaliknya (Muhammad 2005:120). BOPO digunakan untuk mengukur kemampuan bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Data ini bersumber dari laporan keuangan bank syari’ah bagian tabel perhitungan rasio

keuangan. Menurut Bank Indonesia, BOPO dapat dirumuskan sebagai berikut:

5 3. Metode Analisis Data

Teknik analisis yang digunakan dalam penelitian ini meliputi statistik deskriptif, uji asumsi klasik dan uji hipotesis.

a) Statistik Deskriptif

Statistik deskriptif digunakan untuk menggambarkan dan mendeskripsikan variabel-variabel dalam penelitian. Statistik deskriptif dalam penelitian pada dasarnya merupakan proses transformasi data penelitian dalam bentuk tabulasi sehingga mudah dipahami dan diinterpretasikan. Tabulasi menyajikan ringkasan, pengaturan atau penyusunan data dalam bentuk tabel atau grafik. Statistik deskriptif umumnya digunakan oleh peneliti untuk membrikan informasi mengenai karakteristik variabel penelitian. Statistik deskriptif memberikan gambaran atau deskriptif suatu data yang dapat dilihat dari nilai rata-rata (mean), standar deviasi, varian, dan maksimum, minimum ( Ghozali (2011).

Mean digunakan untuk memperkirakan besar rata-rata populasi yang diperkirakan dari sampel. Maksimum –minimum digunakan untuk melihat nilai minimum dan maksimum dari populasi. Hal ini peril dilakukan untuk melihat gambaran keseluruhan dari sampel yang berhasil dikumpulkan dan memenuhi syarat yang dijadikan sampel penelitian yang utama.

6

Uji asumsi klasik dilakukan sebelum melakukan pengujian hipotesis, karena pengujian ini bertujuan untuk mengetahui, menguji serta memastikan kelayakan model regresi yang digunakan dalam penelitian ini, dimana variabel tersebut terdistribusi secara normal, bebas dari multikolonieritas, heteroskedastisitas dan aotokorelasi. Dalam penelitian ini, uji asumsi klasik yang digunakan adalah uji normalitas, uji multikolonieritas, uji heteroskedastisitas dan uji antokorelasi. 1) Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal (Ghozali, 2011). Model regresi yang baik adalah memiliki data berdistribusi normal. Ada dua cara untuk mendeksi apakah residual berdistribusi normal atau tidak, yaitu dengan analisis grafik dan uji statistik (uji Kolmogorov Smirnov). Dalam uji statistik (uji Kolmogorov Smirnov Z (1-Sample K-S) dasar pengambilan keputusan untuk pengujian ini adalah sebagai berikut:

1. Apabila nilai Asymp. Sig. (2-tailed) kurang dari 0,05, maka Ho ditolak. Hal ini berarti data residual terdistribusi tidak normal.

2. Apabila nilai Asymp. Sig. (2-tailed) lebih besar dari 0,05, maka Ho diterima. Hal ini berarti data residual terdistribusi normal.

2) Uji Multikolonieritas

7

multikolonieritas di dalam model regresi biasanya dililhat dari Tolerance dan Variance Inflation Factor (VIF), dengan dasar pengambilan keputusan sebagai berikut :

a. Jika nilai tolerance lebih besar dari 0,1 dan nilai VIF lebih kecil dari 10, maka tidak terjadi masalah multikolonieritas, artinya model regresi tersebut baik.

b. Jika nilai tolerance lebih kecil dari 0,1 dan nilai VIF lebih besar dari 10, maka terjadi masalah multikolonieritas, artinya model regresi tersebut tidak baik.

3) Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi tidak terjadi kesamaan varian dari residual satu pengamatan ke pengamatan yang lain. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Untuk mendeteksi ada tidaknya heteroskedastisitas maka digunakan uji metode Glejser. Jika nilai sig > alpha 0,05 maka regresi tidak mengalami heteroskedastisitas, dengan kata lain mengalami homokedastisitas. 4) Uji Autokorelasi

8

satu (first order autocorrelation) dan mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel bebas.

4. Analisis Regresi Berganda

Penelitian ini menggunakan teknik analisis regresi linear berganda (Multiple Regression Analysis Model) dengan persamaan kuadrad terkecil (Ordinary Least Square). Analisis regresi linear berganda ini digunakan untuk menguji hipotesis tentang kekuatan variabel independen (PDPK, PPAP, dan BOPO) terhadap PDM. Untuk mengetahui apakah ada pengaruh yang signifikan dari variabel independen terhadap variabel dependen maka model regresi linear berganda yang dirumuskan sebagai berikut:

Y= α + β1x1+β2x2+β3x3+е

Notasi

Y = Profit Distribution Management (PDM) α = Konstanta

x1=Proporsi Dana Pihak Ketiga (PDPK)

9 5. Uji Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan analisis linier berganda yang meliputi uji pengaruh simultan (uji statistik F), uji sigtifikan parameter individual (uji statistic t) dan uji koefisien determinasi (R2).

a) Uji pengaruh simultan (Uji statistik F)

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen yang dimaksukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen (Ghozali, 2011). Pengujian ini dilakukan dengan menggunakan nilai signifikansi. Jika nilaisig < α maka terdapat

pengaruh secara bersama-sama variabel independen terhadap variabel dependen. b) Uji Signifikan Parameter Individual (uji Statistik t)

Untuk membuktikan hipotesis yang diajukan, apakah masing-masing variael indepenpenden berpengaruh secara parsial terhadap variabel dependen. Pengujian hipotesis ini menggunakan tingkat signifikansi sebesar 5 %. Pengujian terhadap masing-masing hipotesis menggunakan ketentuan sebagai berikut :

Jika p Value (sig) < α maka Haberhasil diterima

Jika p Value (sig) > α maka Ha tidak berhasil diterima.

c) Uji Koefisien Determinasi (R2)

10

1 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN Gambaran Umum Objek Penelitian

A.

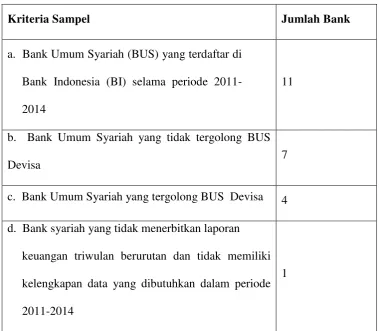

[image:60.595.106.486.400.731.2]Populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia yang terdaftar di Bank Indonesia yang telah menerbitkan laporan keuangan triwulan periode tahun 2011-2014. Berdasarkan metode purposive sampling, maka diperoleh jumlah 6 perusahaan bank syariah dengan jumlah sample 62 laporan keuangan. Adapun kriteria prosedur peneltian disajikan dalam tabel 4.1 Tabel 4 1 Sampel peneltian periode 2011-2014

Kriteria Sampel Jumlah Bank

a. Bank Umum Syariah (BUS) yang terdaftar di Bank Indonesia (BI) selama periode 2011- 2014

11

b. Bank Umum Syariah yang tidak tergolong BUS

Devisa 7

c. Bank Umum Syariah yang tergolong BUS Devisa 4

d. Bank syariah yang tidak menerbitkan laporan keuangan triwulan berurutan dan tidak memiliki kelengkapan data yang dibutuhkan dalam periode 2011-2014

2

e. Sampel penelitian BUS yang digunakan. 6

f. Jumlah data diolah periode pengamatan 4 (empat) tahun dengan jenis laporan keuangan triwulan 72

g. Sampel yang memiliki data outlier 10

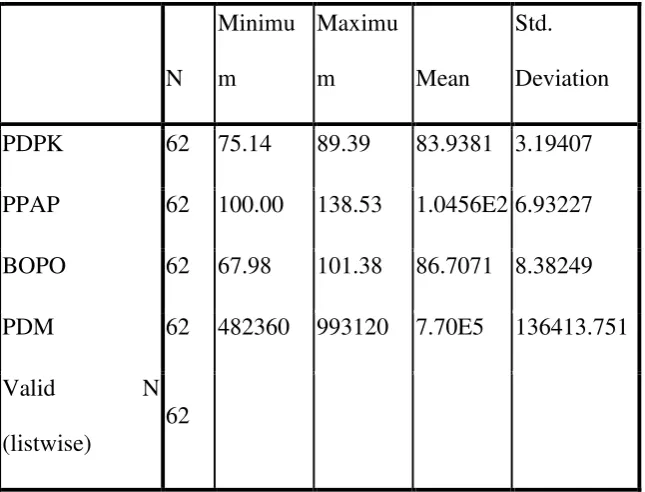

3 Statistik Deskriptif

[image:62.595.152.475.426.672.2]Statistik deskriptif digunakan untuk menggambarkan suatu data secara statistik. Statistik deskriptif ini merujuk pada nilai rata-rata (mean) dan simpanan baku (standar deviation), nilai minimum dan maksimum serta dari seluruh variabel dalam penelitian ini yaitu profit distribution management (Y), proporsi dana pihak ketiga (X1), penyisihan penghapusan aktiva produktif, dan beban operasional pendapatan operasional selama periode penelitian 2011 sampai dengan 2014 sebagaimana ditunjukkan pada tabel 4.2

Tabel 4.2 Descriptive Statistics

Sumber: Output SPSS 16.0, data sekunder diolah 2016 Descriptive Statistics

N

Minimu m

Maximu

m Mean

Std. Deviation

PDPK 62 75.14 89.39 83.9381 3.19407

PPAP 62 100.00 138.53 1.0456E2 6.93227

BOPO 62 67.98 101.38 86.7071 8.38249

PDM 62 482360 993120 7.70E5 136413.751

Valid N

(listwise)

4

Berdasarkan hasil perhitungan dari tabel 4.2 diatas dapat diketahui bahwa n atau jumlah data pada setiap variabel yaitu 62 buah yang berasal dari sampel Bank Umum Syariah yang terdaftar di Bank Indonesia mulai tahun 2011 sampai dengan 2014. Profit Distribution Management memiliki nilai rata-rata 7.70E5 dan standar deviasi (std devition) sebesar 136413.751. Nilai terendah (minimum) profit distribution management sebesar 482360 dan nilai tertinggi (maximum)

993120, sedangkan variabel Proporsi Dana Pihak Ketiga (PDPK) mempunyai nilai mean sebesar 83.9381 dengan standar deviasi (std devition) sebesar 3.19407, nilai minimalnya sebesar 75.14 dan nilai maksimumnya sebesar 89.39, variabel Penyisihan Penghapusan Aktiva Produktif (PPAP) diperoleh bahwa nilai mean adalah 1.0456E20 dengan standar deviasi (std deviation) sebesar 6.93227. Nilai minimumnya sebesar 100.00 dan nilai maksimumnya sebesar 138.53.

Variabel Beban Operasional Pendapatan Operasional (BOPO) mempunyai nilai mean sebesar 86.7071 dengan standar deviasi (std devition) sebesar 8.38249. Nilai minimalnya sebesar 482360 dan nilai maksimumnya sebesar 993120.

Uji Kualitas Instrumen dan Data B.

Uji Asumsi Klasik

Pengujian asumsi klasik yang digunakan yaitu : uji normalitas, uji multikolonieritas, uji heteroskedastisitas, dan uji autorelasi yang secara rinci dapat dijelaskan sebagai berikut :

5

[image:64.595.126.498.276.594.2]Pengujian normalitas bertujuan untuk menguji apakah dalam model regresi, variabel dependen dan variabel independen, keduanya mempunyai distribusi normal ataukah tidak, pengujian ini dilakukan denagan One- Sample Kolmogrov-Smirnov test. Hasil pengujian disajikan dalam tabel 4.3

Tabel 4.3 Hasil Pengujian Normalitas One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 62

Normal Parametersa Mean .0000000

Std. Deviation 1.29991286E5

Most Extreme Differences Absolute .074

Positive .070

Negative -.074

Kolmogorov-Smirnov Z .584

Asymp. Sig. (2-tailed) .885

a. Test distribution is Normal.

Dari hasil perhitungan Kolmogorov-Smirnov dengan signifikansi 0,885 sehingga semua variabel diketahui lebih besar dari α (p>0,05), maka dapat dinyatakan data residual berdistribusi normal atau seluruh data memiliki sebaran data normal.

6

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel independen.

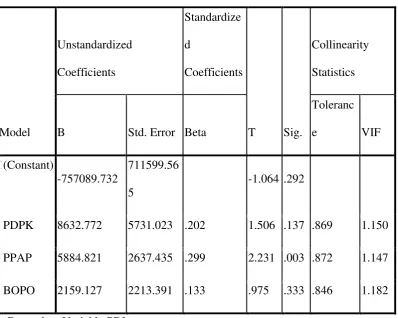

[image:65.595.115.514.391.709.2]Menurut (Imam Ghozali (2011)), untuk menguji ada tidaknya gejala multikolinieritas digunakan VIF (Variance Inflacition Factor). Jika nilai VIF lebih kecil dari 10 maka model regresi yang diajukan tidak terdapat gejala multikolinieritas, begitu sebaliknya jika VIF lebih besar 10 maka terjadi gejala multikolinieritas. Hasil uji multikolinieritas dapat ditunjukkan pada tabel 4.4 Tabel 4.4 Hasil Uji Multikolonieritas

Coefficientsa

Model

Unstandardized Coefficients

Standardize d

Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta

Toleranc

e VIF

1(Constant)

-757089.732

711599.56 5

-1.064 .292

PDPK 8632.772 5731.023 .202 1.506 .137 .869 1.150

PPAP 5884.821 2637.435 .299 2.231 .003 .872 1.147

BOPO 2159.127 2213.391 .133 .975 .333 .846 1.182

7

8 c. Uji Heteroskedastisitas

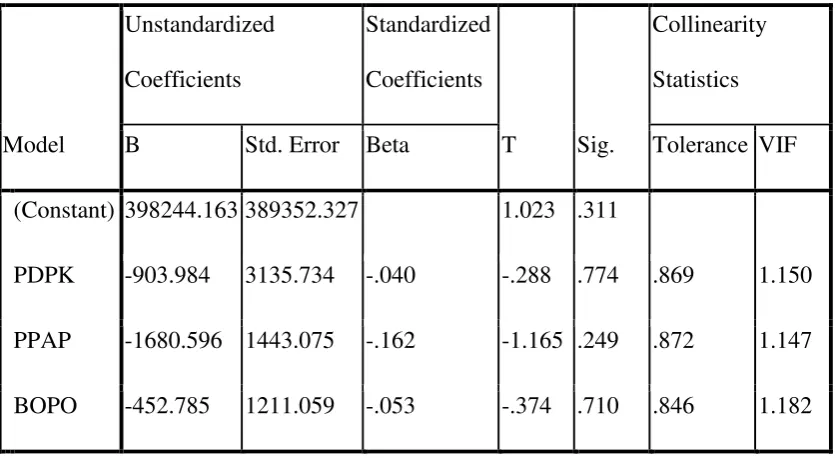

Pengujian heteroskedastisitas dilakukan untuk mengetahui ada atau tidak adanya heteroskedastisitas, pengujian ini dilakuakn dengan menggunakan Uji Gletser. Jika nilai signifikansi lebih besar dari α (0,05), maka tidak terjadi

[image:67.595.104.522.318.547.2]heteroskedastisitas. Hasil pengujian dapat dilihat dalam tabel 4.5 Tabel 4.5 Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

T Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

(Constant) 398244.163 389352.327 1.023 .311

PDPK -903.984 3135.734 -.040 -.288 .774 .869 1.150

PPAP -1680.596 1443.075 -.162 -1.165 .249 .872 1.147

BOPO -452.785 1211.059 -.053 -.374 .710 .846 1.182

a. Dependent Variable: abs_res

Berdasarkan tabel 4.5 menunjukkan bahwa pengaruh variabel- variabel independen terhadap variabel dependen yang berupa nilai absolute dari residualnya tidak signifikan (signifikansinya > 0,05), sehingga dapat disimpulkan tidak ada heteroskedastisitas dalam model regresi.

9

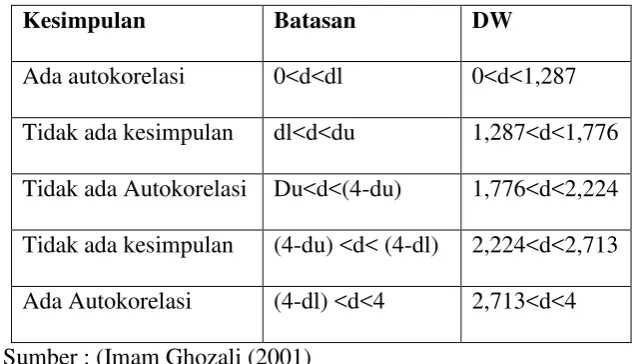

[image:68.595.151.468.249.431.2]Pengujian ada atau tidaknya autokorelasi dilakukan dengan menggunakan metode Durbin-Watson. Adapun cara mendeteksi terjadi autokorelasi dalam model analisis regresi dengan menggunakan Durbin-Watson disajikan dalam tabel 4.6

Tabel 4.6 Kriteria Pengujian Autokorelasi

Kesimpulan Batasan DW

Ada autokorelasi 0<d<dl 0<d<1,287 Tidak ada kesimpulan dl<d<du 1,287<d<1,776 Tidak ada Autokorelasi Du<d<(4-du) 1,776<d<2,224 Tidak ada kesimpulan (4-du) <d< (4-dl) 2,224<d<2,713 Ada Autokorelasi (4-dl) <d<4 2,713<d<4

Sumber : (Imam Ghozali (2001) Tabel 4.7 Pengujian Autokolerasi

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimat e

Change Statistics

Durbin-Watson R Square

Change F Change df1 df2

Sig. F Change

1 .303

a .092 .045

133310. 747

[image:68.595.97.532.498.728.2]10

Dengan nilai tabel pada tingkat signifikansi 5%, jumlah sampel 62 (n) dan jumlah variabel independen 3 (k=3), Nilai Durbin Watson (DW Statistik) dari hasil analisis regresi sebesar 2,021 dapat dilihat pada tabel 4.4 diatas. Dengan demikian nilai Durbin Watson tersebut berada pada interval 1,65 sampai dengan 2,35 (1,6918 < 2,021 < 2,3082), sehingga dapat dipastikan bahwa model regresi linier berganda tersebut tidak terjadi gejala autokorelasi.

Hasil Penelitian (Uji Hipotesis ) C.

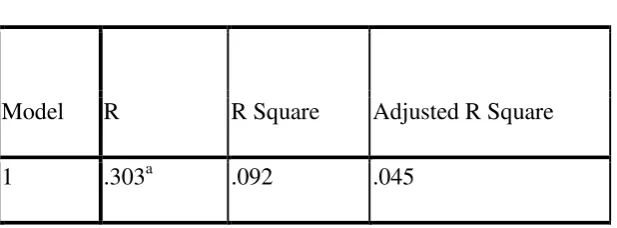

[image:69.595.144.453.472.586.2]1. Koefisien Determinasi ( Adjusted R2) Tabel 4.8 Hasil Uji Koefisien Determinasi

S

Sumber:Data sekunder yang diolah

Berdasarkan Tabel 4.5 menunjukkan nilai koefisien determinasi (Adjusted

R2) sebesar 0,045 atau 45 %. Hal ini menunjukkan variabel independen dalam a. Predictors: (Constant), BOPO, PPAP, P

b. Dependent Variable: PDM

Model Summaryb

Model R R Square Adjusted R Square

1 .303a .092 .045

a. Predictors: (Constant), BOPO, PPAP, PDPK

11

12 2. Uji Pengaruh Simultan (Uji Nilai F)

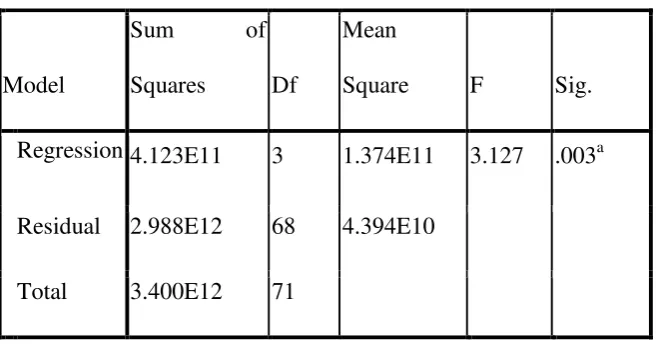

[image:71.595.149.478.254.426.2]Uji F dilakukan untuk melihat pengaruh variabel independen secara simultan terhadap variabel dependen. Hasil pengujian disajikan dalam tabel 4.9 Tabel 4.9 Hasil Uji Simultan (F)

ANOVAb

Model

Sum of

Squares Df

Mean

Square F Sig.

Regression 4.123E11 3 1.374E11 3.127 .00