1

SKRIPSI

PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA KEUANGAN PADA RUMAH SAKIT UMUM IMELDA

MEDAN

OLEH

Yunita Sinurat 110522182

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

Lembar Pernyataan

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Total Quality Management terhadap Kinerja Keuangan pada Rumah Sakit Umum Imelda Medan” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2014

ABSTRAK

PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA KEUANGAN PADA RUMAH SAKIT UMUM IMELDA

MEDAN

Prinsip inti dari TQM adalah proses yang berfokus pada pemuasan pelanggan, berusaha keras untuk melakukan perbaikan terus-menerus serta melibatkan seluruh kekuatan kerja. Untuk dapat mencapai hal tersebut di atas maka perusahaan harus dapat meningkatkan kinerja para manajer dan karyawannya. Karena dengan kinerja yang baik maka tujuan yang diinginkan dapat tercapai. Manajemen mutu terpadu (Total Quality Management) dapat diukur dari konsep kualitas yang belum jelas bagi pegawai, teamwork, produktivitas kerja pegawai dan kepuasan pelanggan yang masih memerlukan perbaikan secara terus-menerus.

Hipotesis dalam penelitian ini yaitu ada pengaruh total quality management

terhadap kinerja keuangan pada Rumah Sakit Umum Imelda Medan.

Pengumpulan data dilakukan secara observasi, angket dan studi dokumentasi dengan teknik analisis data menggunakan regresi sederhana. Adapun hasil penelitian ini menunjukkan bahwa pengujian hipotesis berdasarkan tabel tabel Coefficient menunjukkan bahwa hasil pengujian hipotesis dengan uji t adalah nilai thitung

variabel total quality management terhadap variabel Kinerja Keuangan sebesar 2,663 sedangkan ttabel adalah sebesar 2,000 sehingga t hitung > ttabel . Ditetapkan bahwa Ho

ditolak atau H1 diterima, sehingga diambil kesimpulan bahwa Total Quality Management mempunyai pengaruh yang signifikan terhadap Kinerja Keuangan. Selain itu dapat juga dapat dibandingkan antara t sig hitung dengan t sig tabel yaitu

0,010 < 0,05 sehingga dapat dikatakan juga bahwa secara signifikan total quality management mempunyai pengaruh yang signifikan terhadap kinerja keuangan.

ABSTRACT

EFFECT OFTOTALQUALITYMANAGEMENTON FINANCIAL PERFORMANCEIN RUMAH SAKIT UMUM IMELDA

MEDAN

Core principle of TQM is a process that focuses on satisfying the customer, trying hard to make continuous improvement and involves the entire work force. In order to achieve the above, the company should be able to improve the performance of managers and employees . Due to the good performance of the desired goal can be achieved. Total quality management (TQM) can be measured from the concept of quality is not yet clear to employees, teamwork, employee productivity and customer satisfaction that still require improvement on going basis.

The hypothesis of this study is no influence of total quality management on financial performance in Rumah Sakit Umum Imelda Medan.

Data collection was carried out observations, questionnaires and documentation studies with data analysis techniques using simple regression. The results of this study indicate that the hypothesis testing based on coefficient tables table shows the results of testing the hypothesis that the t test is t count total quality management variable to variable Financial performance of 2,663 by 2,000 while ttable is so t count > t table . Ho is rejected or set that H1 is accepted, so it is

concluded that the Total Quality Management has a significant impact on financial performance. Moreover, it can also be compared between t sig t count the table is 0.010 < 0.05 so that it can be said also that the significant total quality management has a significant impact on financial performance.

KATA PENGANTAR

Dengan mengucapkan syukur kepada Tuhan Yang Maha Esa yang telah memberikan rahmatNya, hingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Total Quality Management terhadap Kinerja Keuangan pada Rumah Sakit Umum Imelda Medan” ini guna melengkapi tugas-tugas serta memenuhi salah satu syarat untuk mencapai gelar sarjana pada Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa isi yang terkandung dalam skripsi ini belum sempurna, hal ini disebabkan oleh terbatasnya waktu, kemampuan dan pengalaman yang penulis miliki dalam penyajiannya. Oleh karena itu dengan hati yang tulus dan ikhlas penulis menerima kritik dan saran yang membangun dari para pembaca, yang nantinya dapat berguna untuk penyempurnaan skripsi ini.

Pada kesempatan ini juga penulis sertakan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac,Ak,CA selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program Studi Akuntansi pada Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Rustam, M.Si, Ak selaku Dosen Pembimbing yang telah banyak memberikan bantuan berupa bimbingan dan arahan sehingga peneliti dapat menyelesaikan skripsi ini.

5. Ayahanda Harry Sinurat dan Ibunda tercinta Asnah Sitanggang yang senantiasa melimpahkan kasih sayangnya dan selalu mendoakan dan mendukung penulis dalam penyelesaian skripsi ini.

Dengan bantuan yang penulis dapatkan akhirnya dengan menyerahkan diri dan senantiasa memohon petunjuk serta perlindungan dari Tuhan Yang Maha Esa semoga amalan dan perbuatan baik tersebut mendapat imbalan yang baik pula.

Medan, April 2014 Penulis

DAFTAR ISI

ABSTRAK ………... i

ABSTRACT……… ii

KATA PENGANTAR……… iii

DAFTAR ISI ……….. v

DAFTAR TABEL ……….. vii

DAFTAR GAMBAR ………. ix

DAFTAR LAMPIRAN……….. x

BAB I : PENDAHULUAN

2.1.3. Pengaruh TQM terhadap Kinerja Keuangan... 22

2.2. Kerangka Konseptual... 24

2.3. Hipotesis Penelitian ... 26

BAB III : METODE PENELITIAN 3.1. Pendekatan Penelitian...……… 27

3.2. Definisi Operasional... 27

3.3. Tempat Dan Waktu Penelitian... 29

3.4. Populasi Dan Sampel... 29

3.5. Teknik Pengumpulan Data ………. 30

3.6. Teknik Analisis Data ... 30

BAB IV : HASIL DAN PEMBAHASAN 4.1. Hasil Penelitian... 34

4.1.1. Karakteristik Responden ...… 34

4.1.2. Statistik Deskriptif.... ... 36

4.1.3. Hasil Uji Validitas dan Reliabilitas... 46

4.1.4. Uji Normalitas Data…………...…...…. 49

4.1.5. Uji Regresi Sederhana... 51

4.1.7. Uji Koefisien Determinasi... 54

4.2. Pembahasan. ... 54

BAB V : KESIMPULAN DAN SARAN 5.1. Kesimpulan... 56

5.2. Keterbatasan Penelitian ……… 56

5.3. Saran... 57

DAFTAR PUSTAKA ... 58

DAFTAR TABEL

No Tabel Judul Halaman

1 Data Penelitian... 3 2 Indikator Total Quality Management... 28 3 Indikator Kinerja keuangan... 28 4. Keadaan responden berdasarkan jenis kelamin ………. 34 5. Keadaan responden berdasarkan umur ……….. 35 6. Keadaan responden berdasarkan tingkat pendidikan … 35 7. Perusahaan dalam operasionalnya selalu berfokus pada

kepuasan pelanggan ... 36 8. Pimpinan perusahaan selalu berupaya untuk meningkatkan

kualitas pelayanan kepada para pasien ... 37 9. Berbagai metode yang diterapkan sehubungan dengan

kualitas manajemen yang berbentuk pendekatan secara

ilmiah... 37 10. Penerapan TQM terus dilakukan dengan menjaga komitmen

untuk jangka panjang operasional perusahaan ... 38 11. Dalam operasional perusahaan, Pimpinan selalu menjaga

kerjasama di setiap bagian dalam perusahaan... 38 12. Pimpinan selalu berupaya melaksanakan perbaikan sistem

secara berkesinambungan ... 39 13. Pimpinan selalu berupaya meningkatkan kinerja karyawan dengan

menerapkan program pendidikan dan pelatihan kerja ... 39 14. Pimpinan menerapkan kebebasan pendapat tetap tetap terkendali

bagi semua karyawannya ... 40 15. Semua bagian yang ada pada perusahaan berupaya meningkatkan

kinerja untuk mencapai satu tujuan yang sama yaitu peningkatan kinerja secara keseluruhan ... 40 16. Pimpinan dalam mengoperasionalkan perusahaan memaksimalkan

keterlibatan dan pemberdayaan seluruh karyawan ... 41 17. Perolehan pendapatan perusahaan setiap tahun mengalami

Perningkatan ... 41 18. Pimpinan perusahaan selalu memotivasi seluruh karyawan agar

berupaya meningkatkan pendapatan perusahaan ... 42 19. Pimpinan menganjurkan agar semua bagian menjaga efisiensi biaya

dalam operasionalnya ... 42 20. Pimpinan tetap membatasi pengeluaran biaya-biaya yang dianggap

dalam melaksanakan pekerjaan ... 43

22. Manajer sangat perhatian terhadap pemberian tugas sesuai dengan keahlian yang dimiliki bawahannya serta ketepatan waktu penyelesaiannya ... 43

23. Kemampuan manajer dalam membina dan melatih bawahannya sudah baik……… 44

24. Kepemimpinan manajer dapat dijadikan teladan bagi Bawahannya ……….. 44

25. Manajer Keuangan selalu menjaga agar laba yang diperoleh perusahaan terus meningkat ... 44

26. Manajer Keuangan menganjurkan agar meminimalisir pengeluaran dan memaksimalkan pendapatan agar laba tetap meningkat 45 27. Output SPSS Statistik Deskriptif ... 45

28. Hasil Analisis Validitas Angket Responden Tentang Total Quality Management ... 47

29. Hasil Analisis Validitas Angket Responden Tentang Kinerja Keuangan ... 47

30. Hasil Uji Reliabilitas... 49

31. Uji Normalitas Data ……….. 50

32. Output SPSS Regresi Linier Sederhana………. 52

33. Output SPSS Uji t ... 53

DAFTAR GAMBAR

No Gambar Judul Halaman

1 Kerangka Konseptual ... 24 2 Output SPSS Grafik Histogram……….. 50

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1. Tabel Nilai-nilai Dalam Distribusi t………... 59

2. Tabel Nilai-nilai r Product Moment ……….……… 60

3. Output SPSS Correlation.TQM………. 61

4. Output SPSS Reliability TQM……….. 62

5. Output SPSS Correlation Kinerja Keuangan………. 63

6. Output SPSS Reliability Kinerja Keuangan ………. 64

7. Output SPSS Regression……… 65

8. Output SPSS ANOVA ……….. 66

9. Output SPSS Residual Statistics………. 67

10. Output SPSS NPar Test………. 68

ABSTRAK

PENGARUH TOTAL QUALITY MANAGEMENT TERHADAP KINERJA KEUANGAN PADA RUMAH SAKIT UMUM IMELDA

MEDAN

Prinsip inti dari TQM adalah proses yang berfokus pada pemuasan pelanggan, berusaha keras untuk melakukan perbaikan terus-menerus serta melibatkan seluruh kekuatan kerja. Untuk dapat mencapai hal tersebut di atas maka perusahaan harus dapat meningkatkan kinerja para manajer dan karyawannya. Karena dengan kinerja yang baik maka tujuan yang diinginkan dapat tercapai. Manajemen mutu terpadu (Total Quality Management) dapat diukur dari konsep kualitas yang belum jelas bagi pegawai, teamwork, produktivitas kerja pegawai dan kepuasan pelanggan yang masih memerlukan perbaikan secara terus-menerus.

Hipotesis dalam penelitian ini yaitu ada pengaruh total quality management

terhadap kinerja keuangan pada Rumah Sakit Umum Imelda Medan.

Pengumpulan data dilakukan secara observasi, angket dan studi dokumentasi dengan teknik analisis data menggunakan regresi sederhana. Adapun hasil penelitian ini menunjukkan bahwa pengujian hipotesis berdasarkan tabel tabel Coefficient menunjukkan bahwa hasil pengujian hipotesis dengan uji t adalah nilai thitung

variabel total quality management terhadap variabel Kinerja Keuangan sebesar 2,663 sedangkan ttabel adalah sebesar 2,000 sehingga t hitung > ttabel . Ditetapkan bahwa Ho

ditolak atau H1 diterima, sehingga diambil kesimpulan bahwa Total Quality Management mempunyai pengaruh yang signifikan terhadap Kinerja Keuangan. Selain itu dapat juga dapat dibandingkan antara t sig hitung dengan t sig tabel yaitu

0,010 < 0,05 sehingga dapat dikatakan juga bahwa secara signifikan total quality management mempunyai pengaruh yang signifikan terhadap kinerja keuangan.

ABSTRACT

EFFECT OFTOTALQUALITYMANAGEMENTON FINANCIAL PERFORMANCEIN RUMAH SAKIT UMUM IMELDA

MEDAN

Core principle of TQM is a process that focuses on satisfying the customer, trying hard to make continuous improvement and involves the entire work force. In order to achieve the above, the company should be able to improve the performance of managers and employees . Due to the good performance of the desired goal can be achieved. Total quality management (TQM) can be measured from the concept of quality is not yet clear to employees, teamwork, employee productivity and customer satisfaction that still require improvement on going basis.

The hypothesis of this study is no influence of total quality management on financial performance in Rumah Sakit Umum Imelda Medan.

Data collection was carried out observations, questionnaires and documentation studies with data analysis techniques using simple regression. The results of this study indicate that the hypothesis testing based on coefficient tables table shows the results of testing the hypothesis that the t test is t count total quality management variable to variable Financial performance of 2,663 by 2,000 while ttable is so t count > t table . Ho is rejected or set that H1 is accepted, so it is

concluded that the Total Quality Management has a significant impact on financial performance. Moreover, it can also be compared between t sig t count the table is 0.010 < 0.05 so that it can be said also that the significant total quality management has a significant impact on financial performance.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Kemajuan pendidikan, informasi dan peradaban mendorong masyarakat konsumen semakin selektif dan cenderung untuk mengkonsumsi barang atau jasa yang bermutu baik. Hal ini menciptakan persaingan yang ketat bagi setiap perusahaan serta mendorong karyawan bekerja efektif dan efisien. Dengan begitu barang atau jasa yang dihasilkan bermutu tinggi sehingga mempunyai daya saing yang besar di pasaran.

Untuk mendapatkan tujuan tersebut, setiap perusahaan menerapkan manajemen mutu terpadu atau yang biasa disebut Total Quality Management. Dengan penerapan manajemen mutu terpadu tersebut diharapkan apa yang diusahakan sehubungan dengan operasional perusahaan dapat menghasilkan baik barang maupun jasa yang dapat bersaing di pasaran baik saat ini hingga masa mendatang.

Manajemen mutu terpadu (Total Quality Management) dapat diukur dari konsep kualitas yang belum jelas bagi pegawai, teamwork, produktivitas kerja pegawai dan kepuasan pelanggan yang masih memerlukan perbaikan secara terus-menerus.

Hal ini dijelaskan oleh Fandy Tjiptono (2001, hal. 4) bahwa : “Total Quality Management (TQM) merupakan suatu system yang dapat dikembangkan menjadi pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya, TQM juga merupakan falsafah holistic yang dibangun berdasarkan konsep kualitas, teamwork, produktivitas kerja pegawai dan kepuasan pelanggan.

Oleh karena itu penilaian dan pengukuran kinerja hendaknya diterapkan secara transparan oleh pimpinan perusahaan dengan mengadakan penilaian kinerja bagi seluruh karyawan semua level secara baik dan tepat yang dengan sendirinya menjadi kunci keberhasilan bagi perusahaan dalam penerapan Total Quality Management.

keuangan dan karyawannya untuk dapat terus bersaing dengan semakin pesatnya perekonomian saat ini. Namun penerapan dari TQM tersebut masih belum sepenuhnya dapat dilakukan secara maksimal.

Berdasarkan fakta yang ada menunjukkan fenomena bahwa dalam kurun waktu 3 tahun terakhir ini, kinerja Rumah Sakit Umum Imelda Medan menunjukkan perkembangan yang masih harus lebih ditingkatkan lagi dalam arti belum menunjukkan peningkatan yang maksimal. Perolehan laba tahun 2010 sebesar Rp. 92,630,300 sementara jumlah yang ditargetkan sebesar Rp. 2,076,257,600, selanjutnya perolehan laba tahun 2011 sebesar Rp 94,428,788sementara jumlah yang ditargetkan sebesar Rp. 97,067,500. Sedangkan perolehan laba tahun 2014 sebesar Rp 145,007,266 sementara jumlah yang ditargetkan sebesar Rp. 869,078,900. Hal ini tidak sesuai dengan pendapat Hasibuan (2003, hal, 222) bahwa : “Tujuan yang ingin dicapai dalam penerapan TQM diantaranya pencapaian kebijaksanaan dan target perusahaan secara efisien, pengembangan kemampuan tenaga kerja serta peningkatan produktivitas dan profitabilitas usaha”

Tabel 1. Data Penelitian

Keterangan Tahun 2010 Tahun 2011 Tahun 2014

Perolehan Laba Rp. 92.630.300 Rp. 94.428.788 Rp. 145.007.266

Perputaran Karyawan 1,04 6,34 7,12

Produtivitas Karyawan Rp. 38.912.914/

orang

Rp. 273.798/

orang

Rp. 31.556.670/

orang

Kunjungan rawat inap 26.082 orang 37.762 orang 42.985 orang

Kunjungan rawat jalan 252.919 orang 245.987 orang 300.643 orang

Sumber : RSU Imelda Medan, 2013.

Dimana perusahaan sudah berupaya menerapkan total quality management

sebaik mungkin tetapi masih belum menunjukkan peningkatan kinerja perusahaan. Hal ini dapat dilihat dari tingkat kinerja keuangan dimana peningkatan perolehan laba yang masih belum sesuai harapan pimpinan seperti tersebut di atas. Untuk itulah diperlukan adanya pengukuran kinerja dengan menggunakan total quality management yang lebih efektif lagi.

1.2. Identifikasi Masalah

Setiap organisasi baik yang besar maupun yang kecil dalam menjalankan aktivitasnya sering menghadapi berbagai hambatan atau masalah. Demikian pula perusahaan ini masalah yang dihadapi adalah :

1. Sebagian besar karyawan dan perawat masih belum memahami program TQM yang diterapkan rumah sakit.

2. Kinerja keuangan yang ada menunjukkan hasil belum sesuai dengan yang diharapkan pimpinan rumah sakit.

3. Prosedur kerja yang diterapkan perusahaan masih belum sepenuhnya sesuai dengan ketetapan rumah sakit.

1.3. Rumusan Masalah

Dari latar belakang dan batasan masalah diatas, penulis merumuskan masalah sebagai berikut : “Apakah ada pengaruh total quality management

terhadap kinerja keuangan pada Rumah Sakit Umum Imelda Medan ?”.

1.4. Tujuan dan Manfaat Penelitian Tujuan Penelitian

Penelitian ini dilaksanakan dengan tujuan untuak mengetahui apakah ada pengaruh total quality management terhadap kinerja keuangan.

Manfaat Penelitian

1. Bagi peneliti, untuk menambah wawasan peneliti sehubungan dengan pengaruh total quality management terhadap kinerja keuangan

2. Bagi perusahaan, dapat menjadi tambahan wacana dalam menentukan kebijakan sehubungan dengan penerapan total quality management

terhadap kinerja keuangan pada Rumah Sakit Umum Imelda Medan.

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1. Total Quality Management

1. Pengertian Total Quality Management

Manajemen mutu terpadu yang biasa dikenal dengan istilah Total Quality Management merupakan suatu sistem yang mengutamakan kualitas manajemen dalam pencapaian tujuan perusahaan. Definisi Total Quality Management menurut Kusriyanto (2002: 102) menyebutkan bahwa :

Manajemen mutu terpadu adalah suatu sistem yang efektif untuk mengintegrasikan usaha-usaha pengembangan kualitas, pemeliharaan kualitas dan perbaikan kualitas atau mutu dari berbagai kelompok dalam organisasi, sehingga meningkatkan produktivitas dan pelayanan ke tingkat yang paling ekonomis yang menimbulkan kepuasan semua langganan.

Berdasarkan pendapat di atas dapat diketahui bahwa secara umum penerapan Total Quality Management merupakan suatu sistem pengintegrasian seluruh bagian yang ada pada perusahaan yang bertujuan untuk meningkatkan kualitas kerja maupun kualitas produk yang dihasilkan baik barang maupun jasa.

Sedangkan Arani (2003: 33) menjelaskan sebagai berikut :

TQM yang dijelaskan disini lebih merupakan sikap dan perilaku berdasarkan kepuasan atas pekerjaannya dan kerja tim atau kelompoknya. TQM menghendaki komitmen total dari manajemen sebagai pimpinan organisasi dimana komitmen ini harus disebarluaskan pada seluruh karyawan dan pada semua level dalam organisasi.

Menurut Blocher, Chen, Lin (2000: 16) menyatakan bahwa :

TQM merupakan teknik dimana manajemen mengembangkan kebijakan-kebijakan dan praktek-praktek untuk meyakinkan bahwa produk dan jasa perusahaan memenuhi harapan pelanggan. Pendekatan ini meliputi fungsionalitas produk, kehandalan dan kemudahan produk untuk diperbaiki.

Manajemen biaya digunakan untuk menganalisis konsekuensi biaya dari berbagai pilihan desain untuk TQM dan untuk mengukur dan melaporkan berbagai aspek kualitas, termasuk didalamnya kegagalan produksi dan cacat produksi, pemborosan bahan dan tenaga kerja, jumlah permintaan untuk perbaikan dan sifat keluhan dari pelanggan, biaya jaminan dan pengembalian produk. Untuk dapat bertahan di lingkungan bisnis yang kompetitif, suatu perusahaan harus menyediakan produk bermutu dengan harga yang wajar, sehingga Carter dan Usry (2004: 199) mengemukakan bahwa : TQM merupakan pendekatan tingkat perusahaan atas perbaikan mutu yang mencari cara untuk memperbaiki mutu di semua proses dan aktivitas”.

Untuk lebih memudahkan pemahamannya, pengertian TQM dapat dibedakan dalam dua aspek. Aspek pertama menguraikan apa TQM itu dan aspek kedua membahas bagaimana mencapainya. TQM merupakan suatu pendekatan dalam menjalankan usaha yang mencoba untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya.

Definisi yang telah dijelaskan di atas mengenai TQM mencakup dua komponen, yakni apa dan bagaimana menjalankan TQM. Menurut Tjiptono dan Anastasia (2001: 15) yang membedakan TQM dengan pendekatan lain dalam menjalankan usaha adalah komponen yang menjadi unsur dalam penerapannya. Komponen ini memiliki sepuluh unsur utama yaitu :

1) Fokus pada pelanggan

Dalam TQM, baik pelanggan internal maupun pelanggan eksternal merupakan

driver. Pelanggan eksterbak menentukan kualitas produk atau jasa yang disampaikan kepada mereka, sedangkan pelanggan internal berperan besar dalam menentukan kualitas manusia, proses dan lingkungan yang berhubungan dengan produk atau jasa.

2) Obsesi tinggi terhadap kualitas

3) Pendekatan ilmiah

Pendekatan ilmiah sangat diperlukan dalam penerapan TQM, terutama untuk mendesain pekerjaan dan dalam proses pengambilan keputusan dan pemecahan masalah yang berkaitan dengan pekerjaan yang didesain tersebut.

4) Komitmen jangka panjang

TQM merupakan suatu paradigma baru dalam melaksanakan bisnis. Oleh karena itu, komitmen jangka panjang sangat penting guna mengadakan perubahan budaya agar penerapan TQM dapat berjalan dengan lancar.

5) Kerja sama tim

Dalam organisasi yang merupakan TQM, kerjasama tim, kemitraan dan hubungan dijalin dan dibina, baik antar karyawan, perusahaan maupun dengan pemasok, lembaga-lembaga dan masyarakat disekitarnya.

6) Perbaikan sistem secara berkesinambungan

Setiap produk atau jasa dihasilkan dengan memanfaatkan proses-proses tertentu di dalam suatu sistem. Oleh karena itu sistem yang ada perlu diperbaiki secara terus-menerus agar kualitas dapat meningkat.

7) Pendidikan dan pelatihan

8) Kebebasan yang terkendali

Kebebasan yang timbul karena keterlibatan dan pemberdayaan tersebut merupakan hasil dari pengendalian yang terencana dengan baik.

9) Kesatuan tujuan

Agar TQM dapat diterapkan dengan baik maka perusahaan harus memiliki kesatuan tujuan. Dengan demikian setiap usaha dapat diarahkan pada tujuan yang sama.

10)Adanya keterlibatan dan pemberdayaan karyawan

Keterlibatan dan perberdayaan karyawan merupakan hal yang penting dalam penerapan TQM. Pertama, hal ini akan meningkatkan kemungkinan dihasilkannya keputusan yang baik dan rencana yang baik. Kedua, keterlibatan karyawan akan meningkatkan tanggung jawab atas keputusan dengan melibatkan orang-orang yang harus melakukannya.

b. Tujuan dan Manfaat Pelaksanaan TQM Tujuan Pelaksanaan TQM

Tujuan TQM adalah memungkinkan organisasi mengeliminasi pemborosan, menyederhanakan proses, berfokus pada peningkatan mutu untuk memuaskan konsumen dan akhirnya berdampak pada setiap aktivitas yang dilaksanakan organisasi. Penerapan Total Quality Management pada suatu perusahaan mempunyai tujuan dan manfaat tertentu. Adapun tujuan yang ingin dicapai dalam penerapan TQM tersebut menurut Hasibuan (2003, hal, 222) adalah :

1) Pencapaian kebijaksanaan dan target perusahaan secara efisien. 2) Perbaikan hubungan manusia serta mutu barang atau jasa 3) Peningkatan moral, prakarsa dan kerja sama karyawan 4) Pengembangan kemampuan tenaga kerja

5) Peningkatan produktivitas dan profitabilitas usaha.

Berdasarkan pendapat di atas dapat diketahui bahwa penerapan TQM mempunyai tujuan yang diantaranya pencapaian target perusahaan baik target untuk pelayanan maupun target untuk kualitas barang atau jasa yang dihasilkan, serta melakukan pengembangan kemampuan kerja dan meningkatkan produktivitas dan profitabilitas kerja perusahaan.

Manfaat Pelaksanaan TQM

Adapun manfaat dari penerapan TQM yang ingin dicapai suatu perusahaan menurut Kusriyanto (2002, hal. 103) adalah sebagai berikut :

1) Bagi karyawan

b) Meningkatkan kemampuan komunikasi dan partisipasi di dalam kegiatan kelompok kerja

c) Membiasakan berfikir secara analitis dengan menggunakan teknik-teknik quality management.

d) Peningkatan daya kreativitas. e) Peningkatan kepercayaan diri. 2) Bagi perusahaan

a) Pengembangan perusahaan melalui akumulasi gagasan-gagagsan perbaikan.

b) Meningkatkan daya saing barang atau jasa yang dihasilkan. c) Memperbaiki hubungan perusahaan dengan karyawan.

d) Partisipasi semua karyawan didalam membantu terwujudnya tujuan perusahaan.

3) Bagi Konsumen

a) Konsumen akan memperoleh barang atau jasa yang bermutu baik. b) Konsumen akan mendapatkan kepuasan dari barang atau jasa

tersebut.

c) Konsumen akan memperoleh barang atau jasa yang memenuhi kesehatan dan keselamatan

d) Konsumen akan menerima barang atau jasa sesuai dengan pesanannya.

e) Pemerintah akan mendapatkan pajak-pajak.

Berdasarkan pendapat tersebut dapat diketahui bahwa pada dasarnya penerapan TQM merupakan pendukung terwujudnya tujuan perusahaan secara keseluruhan yaitu memberikan kepuasan bagi pelanggan atau konsumen serta peningkatan kinerja karyawan dan perusahaan secara berkesinambungan.

c. Syarat Penerapan TQM

lingkungan organisasi. Pelaksanaan TQM harus juga memperhatikan produk, konsumen dan organisasi perusahaan.

Menurut Gibson (2001: 86) menyebutkan bahwa penerapan TQM memerlukan syarat sebagai berikut :

1) Seluruh sumber daya manusia yang turut dalam proses kegiatan (manajerial dan operasional) harus mengerti dan menghayati arti TQM, mampu, bermentalitas baik dan bertanggung jawab sepenuhnya terhadap penyelesaian pekerjaannya.

2) TQM sebagai totalitas pengendalian terhadap manajemen mutu secara bertahap dan merupakan rangkaian suatu proses diharuskan agar setiap kelompok kerja (subsistem) bekerja benar dalam rangkaian terpadu. 3) Seluruh mata rantai dalam subsistem harus mampu bekerja efisien dan

efektif dengan didukung sikap mental positif dari setiap individu anggotanya. Sikap mental positif adalah kesediaan untuk bekerja produktif dalam suatu tim spirit kerja sama yang kuat, untuk mencapai mutu kerja yang tinggi.

4) Sarana, prasarana dan lingkungan kerja harus mendukung pelaksanaan manajemen mutu terpadu (TQM). Setiap individu karyawan harus mengetahui dan berpartisipasi dalam mengerjakan pekerjaan secara benar, sehingga barang atau jasa yang dihasilkan bermutu tinggi,

4. Sistem Total Quality Management

Dalam penerapan TQM sistem manajemen menurut Sedarmayanti (2001, hal. 95) dapat dilakukan meliputi apa yang dimaksud dengan :

1) Sistem manajemen

2) Kebijaksanaan manajemen 3) Proses kerja TQM

4) Pelaksanaan program TQM

5) Kendala pelaksanaan program TQM

Berikut akan dijelaskan satu persatu dari penerapan TQM sistem manajemen tersebut.

a. Sistem manajemen

Yang dimaksud dengan sistem manajemen adalah :

a) Untuk mengetahui pengertian / konsep standar dari sistem manajemen seutuhnya.

b) Dapat memilih cara penerapan yang paling tepat dan efektif

c) Sistem manajemen memilih tiga tingkat aktivitas sesuai dengan struktur piramida organisasi dan setiap jenjang memiliki tuhas membantu penerapan TQM sesuai dengan fungsi masing-masing.

b. Kebijaksanaan manajemen

a) Dukungan dari manajer puncak dalam menetapkan kebijaksanaan dan memberi pengarahan.

b) Dukungan dari manajer menengah untuk berperan serta dalam TQM c) Waskat harus diterapkan oleh setiap atasan sub unit / kelompok kerja

c. Proses kerja TQM

Proses kerja gugus TQM meliputi proses kerja dari sistem manajemen yang tidak mempunyai mata rantai proses yang terputus, tetapi saling berhubungan dan saling tergantung. Proses kerja gugus TQM yaitu :

a) Pengajuan masalah b) Analisis permasalahan c) Mencari pemecahan masalah d) Presentasi pada pihak manajer serta

e) Manajer meninjau, menelusuri atau meminta tindak lanjut dari presentsi yang dimaksud.

d. Pelaksanaan program TQM

Dalam pelaksanaan program TQM terdapat dua hal yang harus diperhatikan agar TQM dapat sukses yaitu dari sisi karyawan dan manajer.

1) Dari sisi karyawan

a) menciptakan suasana yang cocok

b) saling memberi informasi dan berkomunikasi c) dijadikan program sukarela

d) memberikan pengarahan dan latihan e) bersikap terbuka dan positif

f) menyediakan waktu, sarana, fasilitas dan dana. 2) Dari sisi manajer

b) menjelaskan tujuan dan hasil yang akan dicapai c) mendapatkan dukungan dari pimpinan.

e. Kendala pelaksanaan program TQM

Kendala pelaksanaan program TQM datang dari bawahan dan atasan. 1) Kendala dari bawahan

a) adanya ketidaksetujuan

b) merasa dimanfaatkan oleh pimpinan c) merasa sebagai beban tambahan

d) adanya sikap mengapa saya harus membantu perusahaan e) tidak dijalankan / dilakukan di tempat kerjanya.

f) tidak ada waktu untuk berkelompok (circle) 2) Kendala dari atasan

a) atasan tidak mendukung gagasan TQM b) sangat sibuk, tidak ada waktu

c) kurangnya kewenangan yang dimiliki

d) belum memahami secara jelas pengertian TQM e) atasan menganut sentralisasi wewenang.

5. Elemen-elemen Pentingnya TQM

Dalam penerapan TQM terdapat elemen-elemen penting yang perlu diperhatikan yang menurut Ariani (2003: 44) yaitu :

a. kepemimpinan dan komitmen

d. strategi pelaksanaan e. pengukuran dan evaluasi f. pengendalian dan perbaikan

g. mencapai dan mempertahankan standar kesempurnaan.

Berikut akan dijelaskan satu persatu elemen-elemen penting yang ada dalam TQM tersebut.

a. Kepemimpinan dan komitmen

Filosofi TQM hanya dapat terlaksana bila ada dukngan dan tanggung jawab dari semua level yang ada pada organisasi. Top manajemen sebagai pimpinan puncak yang menyusun strategi pelaksana. Middle manajemen menerapkan manajemen kualitas sebagai suatu program. Lower manajemen berperan untuk memonitor dan mengendalikan kualitas di perusahaan.

b. Keterlibatan penuh seluruh karyawan

Untuk dapat memberikan kepuasan kepada para pelanggan, langkah pertama yang harus dilakukan adalah memberikan kepuasan kepada para karyawan dengan salah satu cara adalah melibatkan mereka dalam seluruh kegiatan perusahaan. c. Perencanaan yang baik

Dalam setiap kegiatan perusahaan, perencanaan memang harus disusun secara matang. Perencanaan dapat digunakan sebagai dasar pengendalian dan sebagai cara untuk mengadakan perbaikan dan peningkatan.

d. Strategi pelaksanaan

melaksanakan TQM harus disusun strategi penerapannya untuk dilaksanakan oleh semua pihak dalam organisasi tersebut.

e. Pengukuran dan evaluasi

Pelaksanaan TQM memerlukan data nyata. Oleh karena itu, pengukuran dan evaluasi data yang bersifat kuantitatif tersebut harus benar-benar dilakukan. Sehingga, meskipun TQM merupakan filosofi yang sifatnya lebih mendekati pada masalah kualitatif, namun sifat yang kualitatif tersebut harus dapat diukur dan dikuantitatifkan.

f.Pengendalian dan perbaikan

Tindakan pengendalian dan perbaikan ditujukan untuk mengadakan perbaikan dan peningkatan yang dilaksanakan secara terus-menerus dan berkesinambungan, sehingga tercapai perbaikan dan peningkatan kualitas seperti yang diharapkan.

g. Mencapai dan mempertahankan standar kesempurnaan.

2.1.2. Kinerja Keuangan

1. Pengertian dan Tujuan Pokok Kinerja Keuangan

Pengukuran kinerja adalah penentuan secara periodik efektivitas operasional suatu organisasi, bagian organisasi dan karyawannya berdasarkan sasaran, standar dan kriteria yang telah ditetapkan sebelumnya. Karena organisasi pada dasarnya dilakukan oleh manusia, maka pengukuran kinerja sesungguhnya merupakan penilaian atas perilaku manusia dalam melaksanakan peran yang mereka mainkan didalam organisasi. Oleh karena itu, jika informasi akuntansi dipakai sebagai salah satu penilaian kinerja, maka informasi akuntansi yang memenuhi kebutuhan tersebut adalah informasi akuntansi manajemen yang berhubungan dengan individu yang memiliki peran tertentu dalam organisasi, tipe informasi akuntansi manajemen yang memiliki karakteristik semacam itu disebut dengan informasi akuntansi pertanggung jawban. (Mulyadi, 2001 : 415).

Tujuan pokok sistem pengukuran kinerja adalah menghasilkan informasi yang akurat dan valid berkenaan dengan perilaku dan kinerja anggota organisasi. Semakin akurat dan valid informasi yang dihasilkan oleh sistem pengukuran kinerja, semakin besar potensi nilainya terhadap organisasi. Hasil-hasil dari penilaian kinerja sering berfungsi sebagai basis bagi evaluasi reguler terhadap kinerja anggota-anggota organisasi.

b. Manfaat dan Prinsip-prinsip Kinerja Keuangan

Menurut Mulyadi (2001, hal. 416) pengukuran kinerja dimanfaatkan oleh manajemen untuk :

1) Mengelola operasi organisasi secara efektif dan efisien melalui pemotivasian karyawan secara maksimal.

2) Membantu pengambilan keputusan yang bersangkutan dengan karyawan, seperti promosi, transfer dan pemberhentian.

3) Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan dan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

4) Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka

5) Menyediakan suatu dasar bagi distribusi penghargaan.

Sistem pengukuran kinerja dapat bermanfaat bagi para pemakainya apabila hasilnya dapat menyediakan umpan balik yang bisa membantu anggota organisasi dalam usaha untuk melakukan perbaikan kinerja lebih lanjut. Sistem manajemen biaya harus mencakup pengukuran kinerja yang dapat menghasilkan informasi sesuai dengan prinsip pengukuran kinerja, yaitu :

2)Ukuran kinerja memiliki adaptabilitas pada kebutuhan bisnis 3)Ukuran kinerja dapat mengukur aktivitas-aktivitas signifikan 4)Ukuran kinerja mempunyai akseptabilitas dari atas ke bawah 5)Ukuran kinerja berbiaya efektif

6)Ukuran kinerja tersaji tepat waktu.

Simamora (2001 : 338) menyebutkan beberapa persyaratan sistem pengukuran kinerja yang efektif, antara lain :

a. Relevansi

Menyiratkan bahwa terdapat kaitan yang jelas antara standar kinerja untuk suatu pekerjaan tertentu dan tujuan organisasi atas suatu program penilaian dikatakan relevan jika program tersebut mencakup aspek-aspek pekerjaan yang penting.

b. Sensitivitas

Menyatakan bahwa suatu sistem penilaian kinerja mampu membedakan antara pelaksana yang efektif dengan yang tidak efektif.

c. Keandalan

Merupakan konsisten penilaian. Penilaian yang dibuat oleh penilai yang bekerja secara independen satu sama lainnya haruslah saling bersesuaian. d. Kemampu-terimaan

orang-orang yang akan menggunakannya atau jika tidak, maka keahlian sumber daya manusia akan digunakan untuk merintangi mereka.

e. Kepraktisan

Menyatakan bahwa instrumen penilaian mudak untuk dipahami dan digunakan oleh manajer dan karyawan.

3. Penilaian Kinerja Keuangan

Seseorang yang memegang posisi manajerial diharapkan mampu menghasilkan suatu kinerja keuangan. Berbeda dengan kinerja karyawan yang pada umumnya bersifat konkrit, kinerja keuangan adalah bersifat abstrak dan kompleks. Manajer menghasilkan kinerja dengan mengerahkan bakat dan kemampuan serta usaha beberapa orang lain yang berada di dalam daerah wewenangnya. Oleh karena itu, manajer memerlukan kerangka konseptual sebagai working model yang dapat digunakan sebagai alat komunikasi untuk menghasilkan kinerja keuangan.

Kinerja keuangan adalah kinerja para individu dalam kegiatan manajerial. Kinerja personal meliputi delapan dimensi yaitu :

a. Perencanaan, dalam arti kemampuan untuk menentukan tujuan, kebijakan dan tindakan / pelaksanaan, penjadwalan kerja, penganggaran, merancang prosedur dan pemrograman.

c. Pengkoordinasian, yaitu kemampuan melakukan tukar-menukar informasi dengan orang lain di bagian organisasi yang lain untuk mengkaitkan dan menyesuaikan program, memberitahkan bagian lain dan berhubngan dengan manajer lain.

d. Evaluasi, yaitu kemampuan untuk menilai dan mengukur proposal, kinerja yang diamati atau dilaporkan, penilaian pegawai, penilaian catatan hasil, penilaian laporan keuangan, pemeriksaan produk.

e. Pengawasan (supervise), yaitu kemampuan untuk mengarahkan, memimpin dan mengembangkan bawahan, membimbing, melatih dan menjelaskan peraturan kerja pada bawahan, memberikan tugas pekerjaan dan menangani bawahan.

f. Pengaturan staff (staffing), yaitu kemampuan untuk mempertahankan angkatan kerja di bagian tertentu, merekrut, mewawancarai dan memilih pegawai baru, menempatkan, mempromosikan dan mutasi pegawai.

g. Negosiasi, yaitu kemampuan dalam melakukan pembelian, penjualan atau melakukan kontrak untuk barang dan jasa, menghubungi pemasok, tawar-menawar dengan wakil penjual, tawar-tawar-menawar secara kelompok.

4. Pengaruh TQM terhadap Kinerja keuanganial

Setiap perusahaan tentu akan memiliki tujuan paling pokok yaitu meningkatkan kualitas produknya. Peningkatan kualitas sangat penting bagi kelangsungan hidup perusahaan, karena dengan mutu yang bagus maka perusahaan akan dapat dengan mudah mendapatkan kepercayaan konsumen. Banyak perusahaan menyadari bahwa mutu pelayanan luar biasa dapat memberikan keunggulan bersaing yang kuat kepada mereka serta menghasilkan penjualan dan laba yang tinggi. Untuk memaksimumkan daya saing maka perusahaan perlu menerapkan suatu teknik TQM.

Apabila perusahaan menggunakan TQM, maka akan mengurangi biaya operasi, meningkatkan harga jual, meningkatkan penghasilan sehingga laba makin meningkat. Sedangkan menurut Budi I (2000), bahwa kesuksesan penerapan TQM sangat dipengaruhi oleh keterlibatan dan komitmen para manajer dalam pelaksanaan tersebut. Dengan keterlibatan penuh rasa tanggung jawab manajer tersebut tentunya akan berpengaruh pada meningkatnya kinerja keuanganial.

Menurut I Made Nrsa dan Rani (2003) menyimpulkan bahwa sistem pengukuran kinerja akan berpengaruh positif secara signifikan terhadap kinerja keuanganial, yang artinya para manajer akan lebih termotivasi untuk meningkatkan kinerja keuanganial mereka, jika mereka menerima pengukuran kinerja yang tinggi dalam bentuk informasi yang diperlukan yang memberikan umpan balik untuk perbaikan dan pembelajaran.

2.2. Kerangka Konseptual

TQM merupakan suatu konsep manajemen modern yang berusaha untuk memberikan respon secara tepat terhadap setiap perubahan yang ada, baik yang didorong oleh kekuatan eksternal maupun internal organisasi. TQM lebih berfokus pada tujuan perusahaan untuk melayani kebutuhan pelanggan dengan memasok barang atau jasa yang memiliki kualitas setinggi mungkin.

Dasar pemikiran perlunya TQM sangat sederhana yakni bahwa cara yang terbaik agar dapat bersaing dan unggul dalam persaingan global adalah dengan menghasilkan kualitas produk atau jasa yang terbaik. Untuk menghasilkan kualitas terbaik diperlukan upaya perbaikan berkesinambungan terhadap kemampuan manusia, proses dan lingkungan. Cara terbaik agar dapat memperbaiki kemampuan komponen-komponen tersebut secara berkesinambungan adalah dengan menerapkan

Total Quality Management (TQM).

yang dapat dikembangkan menjadi pendekatan dalam menjalankan usaha untuk memaksimumkan daya saing organisasi melalui perbaikan terus-menerus atas produk, jasa, tenaga kerja, proses dan lingkungannya. TQM juga merupakan falsafah holistic

yang dibangun berdasarkan konsep kualitas, teamwork, produktivitas, pengertian dan kepuasan pelanggan”.

Penerapan TQM dalam suatu perusahaan dapat memberikan beberapa manfaat utama yang pada akhirnya meningkatkan laba serta daya saing perusahaan yang bersangkutan. Dengan melakukan perbaikan kualitas secara terus-menerus maka perusahaan dapat meningkatkan labanya melalui dua rute, rute pertama yaitu rute pasar. Perusahaan dapat memperbaiki posisi persaingannya sehingga pasarnya semakin besar dan harga jualnya dapat lebih tinggi. Kedua hal ini mengarah pada meningkatnya penghasilan sehingga laba yang diperoleh juga semakin besar.

Gambar 1 Kerangka Pemikiran

Total Quality Management

2.3. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah dirumuskan di atas, maka hipotesis penelitian yang akan diuji adalah karakteristik dari TQM yang terdiri dari fokus pada pelanggan, obsesi terhadap kualitas, pendekatan ilmiah, komitmen jangka panjang, kerjasama tim, perbaikan sistem secara berkesinambungan, pendidikan dan pelatihan, kebebasan terkendali, kesatuan tujuan dan keterlibatan dan pemberdayaan karyawan serta pengaruhnya terhadap kinerja keuangan pada Rumah Sakit Umum Imelda Medan.

Adapun hipotesis penelitian yang dikemukakan penulis yaitu :

Ho : Terdapat pengaruh yang positif antara total quality management terhadap kinerja keuangan pada Rumah Sakit Umum Imelda Medan.

H1 : Tidak terdapat pengaruh yang positif antara total quality management

BAB III

METODE PENELITIAN

3.1. Pendekatan Penelitian

Pada penelitian ini, peneliti melakukan penelitian dengan menggunakan pendekatan penelitian yaitu pendekatan asosiatif. Penelitian asosiatif merupakan penelitian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih. Dengan penelitian ini maka akan dapat dibangun suatu teori yang dapat berfungsi untuk menjelaskan, meramalkan dan mengontrol suatu gejala. (Sugiyono, 2007, hal. 11). Adapun dalam penelitian ini akan menganalisis tentang pengaruh total quality management terhadap kinerja keuangan.

3.2. Definisi Operasional

Definisi operasional adalah penjabaran lebih lanjut tentang definisi konsep yang diklasifikasikan dalam bentuk variabel sebagai petunjuk untuk mengukur dan mengetahui baik buruknya pengukuran dalam suatu penelitian. Adapun definisi operasional dalam penelitian ini adalah :

masa kini dan di waktu yang akan datang. Adapun indikator dari Total Quality Management adalah :

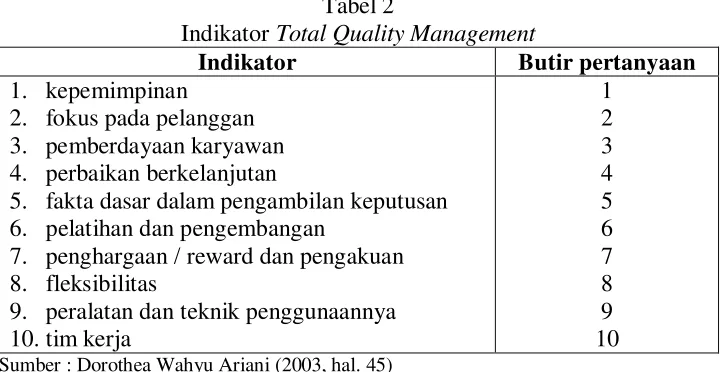

Tabel 2

Indikator Total Quality Management

Indikator Butir pertanyaan

1. kepemimpinan

2. fokus pada pelanggan 3. pemberdayaan karyawan 4. perbaikan berkelanjutan

5. fakta dasar dalam pengambilan keputusan 6. pelatihan dan pengembangan

7. penghargaan / reward dan pengakuan 8. fleksibilitas

9. peralatan dan teknik penggunaannya 10.tim kerja Sumber : Dorothea Wahyu Ariani (2003, hal. 45)

2. Kinerja .manajerial adalah sejauh mana seorang manajer telah memainkan bagian dalam melaksanakan strategi organisasi, baik dalam merencanakan sasaran yang berhubungan dengan peranan perseroan maupun dalam memperlihatkan kompensasi yang relevan bagi suatu organisasi dalam suatu peranan tertentu. Adapun indikator dari kinerja keuangan yaitu :

Tabel 3

Indikator Kinerja keuangan

Indikator Butir pertanyaan

1. kualitas kerja (quality of work) 2. kecepatan (promtness)

3. inisiatif (inisiative) 4. kemampuan (capability) 5. komunikasi (communication)

3.3. Tempat Dan Waktu Penelitian Tempat Penelitian

Penelitian ini dilaksanakan pada Rumah Sakit Umum Imelda Medan adalah perusahaan yang bergerak di bidang pelayanan jasa kesehatan dan obat-obatan dengan alamat di Jl. Bilal No. 32 Medan.

Waktu Penelitian

Adapun waktu bagi penulis melakukan penelitian ini yaitu mulai dilaksanakan pada bulan Januari 2014 sampai dengan selesainya.

3.4. Populasi Dan Sampel.

Populasi adalah keseluruhan objek penelitian sebagai sumber data yang memilih karakteristik tertentu di dalam suatu penelitian. Adapun populasi dalam penelitian ini adalah seluruh karyawan yang ada pada Rumah Sakit Umum Imelda Medan khusus bagi karyawan yang merupakan pegawai manajerial yang jumlahnya ada 61 orang.

Setelah diketahui jumlah populasi yang ditentukan yaitu seluruh perawat yang merupakan pegawai tetap yang ada pada Rumah Sakit Umum Imelda Medan, maka penulis selanjutnya menetapkan besarnya sampel. Sampel merupakan unit-unit yang dianggap dapat mewakili populasi secara keseluruhan termasuk karakterisitik.

3.5. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang digunakan adalah melalui teknik Quesioner (penyebaran angket) yaitu pengumpulan data dengan menyebarkan angket berupa daftar pertanyaan kepada 61 orang pegawai manajerial yang dijadikan sampel. Adapun bentuk dari quesioner yang akan diberikan kepada responden dalam bentuk pilihan berganda biasa, hal ini agar responden tidak mengalami kesulitan dalam menjawab pertanyaan yang diberikan pada lembar kuesioner.

3.6. Teknik Analisis Data 1. Statistik Deskriptif

Statistik deskriptif, yaitu metode statistik yang digunakan untuk mengumpulkan, meringkas, menyajikan dan mengdeskriptifkan data sehingga dapat memberikan informasi yang berguna. Data yang disajikan dalam statistika deskriptif biasanya dalam bentuk ukuran pemusatan data (mean, median, dan modus), ukuran penyebaran data (standar deviasi dan varians), tabel, serta grafik (histogram, pie dan bar) (Nisfiannoor, 2009: 4). Adapun variabel yang akan diteliti dengan statistik deskriptif dalam penelitian ini adalah pengaruh total quality management terhadap kinerja keuangan.

2. Uji Normalitas Data

pola distribusi normal, yaitu distribusi data tersebut tidak menceng ke kiri atau menceng ke kanan. Untuk melihat normalitas data dapat dilakukan dengan melihat higtogram atau normal probabilitas plot. Menurut Ghozali (2009: 147) jika residual berasal dari distribusi normal, maka nilai-nilai sebaran data akan terletak di sekitar garis lurus, maka dapat dikatakan persyaratan normalitas bisa dipenuhi.

3. Analisis Regresi Sederhana

Metode analisis data yang digunakan dalam penelitian ini adalah metode Analisis Regresi Sederhana dengan menggunakan rumus :

Y = a +bX + e

Keterangan :

Y = Kinerja Manajetr

X = Total Quality Management

a = Konstanta

b1,2 = Koefisien Regresi

e = Epsilon atau variabel pengganggu

4. Pengujian Hipotesis

Untuk mengetahui hipotesis yang diajukan bermakna atau tidak bermakna maka digunakan penghitungan uji statistik yaitu uji t (uji parsial). Uji t digunakan untuk mengetahui apakah variabel bebas memiliki pengaruh signifikan terhadap variabel terikat. Pengujian ini dilakukan dengan cara membandingkan nilai thitung dengan nilai ttabel. Apabila thitung > ttabel dengan

signifikan dibawah 0,05 (5%), maka variabel bebas berpengaruh signifikan terhadap variabel terikat, dan sebaliknya.

Adapun kriteria yang digunakan untuk mengetahui ada tidaknya pengaruh signifikan adalah :

a. Jika thitung < ttabel, maka menerima Ho dan menolak Ha, artinya tidak ada

pengaruh signifikan variabel bebas terhadap variabel terikat.

b. Jika thitung > ttabel, maka menolak Ho dan menrima Ha, artinya ada pengaruh

signifikan variabel bebas terhadap variabel terikat

5. Pengujian Koefisien Determinasi

Nilai R2 yang semakin kecil (mendekati nol) berarti semakin kecil pengaruh semua variabel bebas terhadap nilai variabel terikat atau semakin kecil kemampuan model dalam menjelaskan perubahan nilai variabel terikat. Sebaliknya, nilai R2 yang semakin besar (mendekati satu) berarti semakin besar pengaruh semua variabel bebas terhadap nilai variabel terikat atau semakin besar kemampuan model dalam menjelaskan perubahan nilai variabel terikat. Koefisien Determinasi, untuk melihat besarnya kontribusi pengaruh variabel bebas dan variabel terikat dapat dihitung dengan rumus

BAB IV

HASIL DAN PEMBAHASAN

A. Hasil Penelitian

Dalam penelitian ini penulis menjadikan pengolahan data dalam bentuk angket terdiri dari 10 pertanyaan untuk variable X dan 10 pertanyaan untuk variable Y dimana yang menjadi variable X adalah Total Quality Management, variable Y adalah Kinerja Manaje. Angket yang disebarkan kepada 61 pegawai manajerial yang ada pada Rumah Sakit Umum Imelda Medan sample penelitian dengan menggunakan metode Litcher Summated Rating (LSR).

Tabel 4 Litcher Summated Rating (LSR).

Pernyataan Bobot

Sangat Setuju 5

Setuju 4

Kurang Setuju 3

Tidak Setuju 2

Sangat Tidak Setuju 1

1. Karakteristik Responden

Setelah diadakan penelitian dan pengumpulan data yang ada di lapangan, maka diperoleh berbagai data tentang keadaan responden untuk penelitian tentang Pengaruh Total Quality Management terhadap Kinerja keuangan pada Rumah Sakit Umum Imelda Medan.

Data-data yang telah diperoleh selama di lapangan akan disajikan dalam bentuk kuantitatif dengan responden sebanyak 61 orang pegawai manajerial pada Rumah Sakit Umum Imelda Medan. Adapun dari ke 61 responden tersebut data identifikasinya penulis sajikan menurut jenis kelamin, umur dan tingkat pendidikan.

Tabel 5 Keadaan responden berdasarkan jenis kelamin

No Jenis Kelamin Frekwensi Persentase

1 Laki-laki 39 63,93 %

2 Perempuan 22 36,07 %

Total 61 100 %

Sumber : Kuisioner 2014

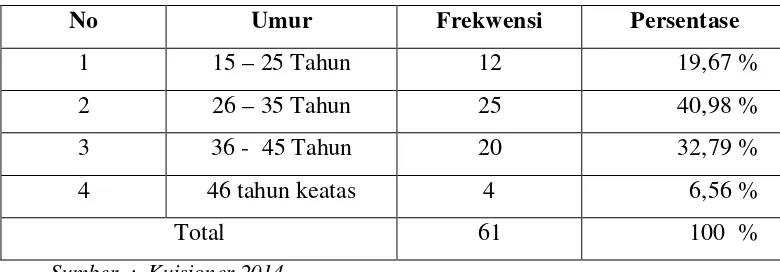

Tabel 6 Keadaan responden berdasarkan umur

No Umur Frekwensi Persentase

1 15 – 25 Tahun 12 19,67 %

2 26 – 35 Tahun 25 40,98 %

3 36 - 45 Tahun 20 32,79 %

4 46 tahun keatas 4 6,56 %

Total 61 100 %

Sumber : Kuisioner 2014

Berdasarkan tabel 6, dapat dilihat jumlah umur yang paling banyak adalah 26 – 35 tahun yaitu sebanyak 25 orang (40,98 %), kemudian responden yang berusia 36 – 45 tahun yaitu sebanyak 20 orang ( 32,79 %), responden yang berusia 15 – 25 tahun sebanyak 12 orang (19,67 %), reponden yang berusia 46 tahun keatas sebanyak 4 orang (6,56 %) . Hal ini menunjukkan bahwa sebagian besar pegawai manajerial pada Rumah Sakit Umum Imelda Medan merupakan usia yang muda dan produktif. Gambaran tentang keadaan responden berdasarkan tingkat pendidikan dapat dilihat pada tabel berikut.

Tabel 7 Keadaan responden berdasarkan tingkat pendidikan

No Lama Bertugas Fekwensi Persentase

1 SMP 1 1,64 %

2 SLTA 18 29,51 %

3 Diploma 17 27,87 %

4 Sarjana 25 40,98 %

Total 61 100 %

Sumber : Kuisioner 2014

pendidikan diploma sebanyak 17 orang (27,87 5), responden dengan pendidikan SLTA sebanyak 18 orang (29,51 %), responden dengan pendidikan SMP sebanyak 1 orang (1,64 5). Dimana perusahaan dalam masa berkembangnya memang membutuhkan karyawan yang mempunyai pengetahuan khusus, dedikasi tinggi, berpotensi dan siap pakai. Hal ini bertujuan agar dalam melaksanakan tugas para karyawan tidak harus mempelajari jenis pekerjaan yang diberikan tetapi dapat langsung mengerjakannya.

4.1.2. Statistik Deskriptif

1. Analisa Variabel Bebas (Total Quality Management)

Pada bagian analisa variabel bebas ini penulis mencoba menganalisa jawaban-jawaban dari responden yang menyangkut pertanyaan tentang Total Quality Management

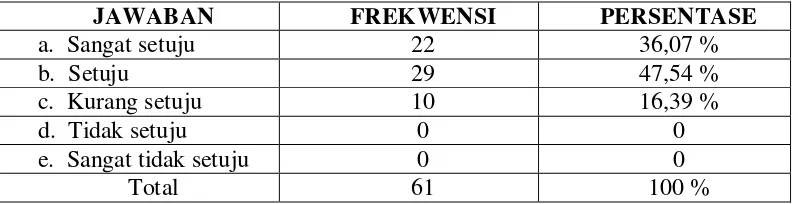

Tabel 8. Perusahaan dalam operasionalnya selalu berfokus pada kepuasan pelanggan.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 22 36,07 %

b. Setuju 29 47,54 %

c. Kurang setuju 10 16,39 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

kepuasan pelanggan sangat setuju, 29 orang pegawai (47,54 %) yang menyatakan setuju dan 10 orang pegawai (16,39 %) yang menyatakan kurang setuju.

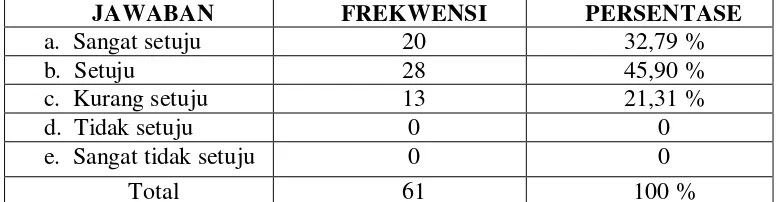

Tabel 9. Pimpinan perusahaan selalu berupaya untuk meningkatkan kualitas pelayanan kepada para pasien.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 20 32,79 %

b. Setuju 28 45,90 %

c. Kurang setuju 13 21,31 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 9 di atas terlihat bahwa terdapat 20 orang pegawai (32,79 %) yang menyatakan Pimpinan perusahaan selalu berupaya untuk meningkatkan kualitas pelayanan kepada para pasien sangat setuju, 28 orang pegawai (45,90 %) yang menyatakan setuju dan 13 orang pegawai (21,31 %) yang menyatakan kurang setuju.

Tabel 10 Berbagai metode yang diterapkan sehubungan dengan kualitas manajemen yang berbentuk pendekatan secara ilmiah.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 18 29,51 %

b. Setuju 32 52,46 %

c. Kurang setuju 11 18,03 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

pegawai (52,46 %) yang menyatakan setuju dan 11 orang pegawai (18,03 %) yang menyatakan kurang setuju.

Tabel 11 Penerapan TQM terus dilakukan dengan menjaga komitmen untuk jangka panjang operasional perusahaan.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 9 14,75 %

b. Setuju 39 63,93 %

c. Kurang setuju 13 21,31 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 11. di atas terlihat bahwa terdapat 9 orang pegawai (14,75 %) yang menyatakan penerapan TQM terus dilakukan dengan menjaga komitmen untuk jangka panjang operasional perusahaan sangat setuju, 39 orang pegawai (63,93 %) yang menyatakan setuju dan 13 orang pegawai (21,31 %) yang menyatakan kurang setuju.

Tabel 12 Dalam operasional perusahaan, Pimpinan selalu menjaga kerjasama di setiap bagian dalam perusahaan.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 20 32,79 %

b. Setuju 29 47,54 %

c. Kurang setuju 10 16,39 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

%) yang menyatakan setuju dan 10 orang pegawai (16,39 %) yang menyatakan kurang setuju.

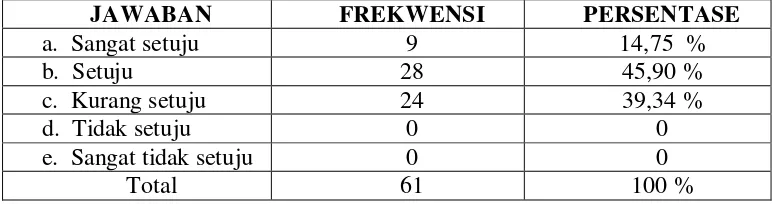

Tabel 13 Pimpinan selalu berupaya melaksanakan perbaikan sistem secara berkesinambungan.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 9 14,75 %

b. Setuju 28 45,90 %

c. Kurang setuju 24 39,34 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 13. di atas terlihat bahwa terdapat 9 orang pegawai (14,75 %) yang menyatakan Pimpinan selalu berupaya melaksanakan perbaikan sistem secara berkesinambungan sangat setuju, 28 orang pegawai (45,90 %) yang menyatakan setuju dan 24 orang pegawai (39,34 %) yang menyatakan kurang setuju.

Tabel 14 Pimpinan selalu berupaya meningkatkan kinerja karyawan dengan menerapkan program pendidikan dan pelatihan kerja.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 22 36,07 %

b. Setuju 29 47,54 %

c. Kurang setuju 10 16,39 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

pegawai (47,54 %) yang menyatakan setuju dan 10 orang pegawai (16,39 %) yang menyatakan kurang setuju..

Tabel 15 Pimpinan menerapkan kebebasan pendapat tetap terkendali bagi semua karyawannya.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 20 32,79 %

b. Setuju 28 45,90 %

c. Kurang setuju 13 21,31 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 15. di atas terlihat bahwa terdapat 20 orang pegawai (32,79 %) yang menyatakan Pimpinan menerapkan kebebasan pendapat tetap tetap terkendali bagi semua karyawannya sangat setuju ada, 28 orang pegawai (45,90 %) yang menyatakan setuju dan 13 orang pegawai (21,31 %) yang menyatakan kurang setuju.

Tabel 16 Semua bagian yang ada pada perusahaan berupaya meningkatkan kinerja untuk mencapai satu tujuan yang sama yaitu peningkatan kinerja secara

keseluruhan.

JAWABAN FREKWENSI PERSENTASE

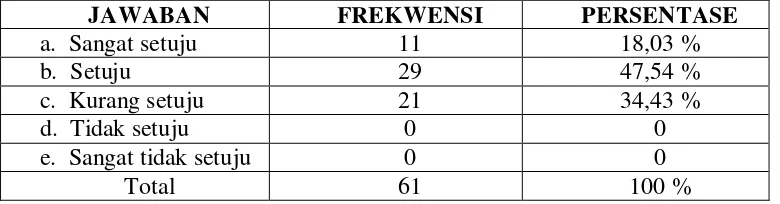

a. Sangat setuju 11 18,03 %

b. Setuju 29 47,54 %

c. Kurang setuju 21 34,43 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

keseluruhan.sangat setuju, 29 orang pegawai (47,54 %) yang menyatakan setuju dan 21 orang pegawai (34,43 %) menyatakan kurang setuju.

Tabel 17 Pimpinan dalam mengoperasionalkan perusahaan memaksimalkan keterlibatan dan pemberdayaan seluruh karyawan.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 9 14,75 %

b. Setuju 39 63,93 %

c. Kurang setuju 13 21,31 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 17. di atas terlihat bahwa terdapat 9 orang pegawai (14,75 %) yang menyatakan Pimpinan dalam mengoperasionalkan perusahaan memaksimalkan keterlibatan dan pemberdayaan seluruh karyawan sangat setuju, 39 orang pegawai (63,93 %) yang menyatakan setuju dan 13 orang pegawai (21,31 %) yang menyatakan tidak setuju.

2. Analisa Variabel Terikat (Kinerja Keuangan)

Pada bagian analisa variabel terikat ini penulis mencoba menganalisa jawaban-jawaban dari responden yang menyangkut pertanyaan tentang Kinerja Keuangan

Tabel 18 Perolehan pendapatan perusahaan setiap tahun mengalami perningkatan.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 11 18,03 %

b. Setuju 29 47,54 %

c. Kurang setuju 21 34,43 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Dari tabel 18. di atas terlihat bahwa terdapat 11 orang pegawai (18,03 %) yang menyatakan perolehan pendapatan perusahaan setiap tahun mengalami perningkatan sangat setuju, 29 orang pegawai (47,54 %) yang menyatakan setuju dan 21 orang pegawai (34,43 %) yang menyatakan kurang setuju.

Tabel 19 Pimpinan perusahaan selalu memotivasi seluruh karyawan agar berupaya meningkatkan pendapatan perusahaan

JAWABAN FREKWENSI PERSENTASE

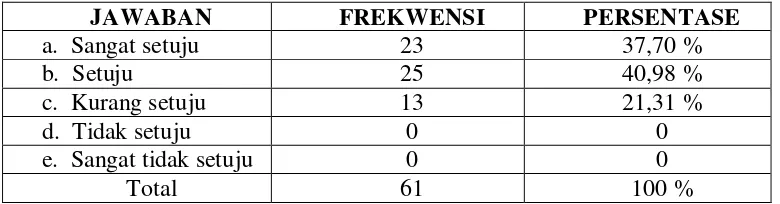

a. Sangat setuju 23 37,70 %

b. Setuju 25 40,98 %

c. Kurang setuju 13 21,31 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 19. di atas terlihat bahwa terdapat 23 orang pegawai (37,70 %) yang menyatakan Pimpinan perusahaan selalu memotivasi seluruh karyawan agar berupaya meningkatkan pendapatan perusahaan sangat setuju, 25 orang pegawai (40,98 %) yang menyatakan setuju dan 13 orang pegawai (21,31 %) menyatakan kurang setuju.

Tabel 20 Pimpinan menganjurkan agar semua bagian menjaga efisiensi biaya dalam operasionalnya

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 9 14,75 %

b. Setuju 29 47,55 %

c. Kurang setuju 33 54,10 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Dari tabel 20. terlihat bahwa 9 orang pegawai (14,75 %) yang menyatakan Pimpinan menganjurkan agar semua bagian menjaga efisiensi biaya dalam operasionalnya sangat setuju, 29 orang pegawai (47,55 %) yang menyatakan setuju dan 33 orang pegawai (54,10 %) yang menyatakan kurang setuju.

Tabel 21 Pimpinan tetap membatasi pengeluaran biaya-biaya yang dianggap tidak perlu.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 15 24,59 %

b. Setuju 28 45,90 %

c. Kurang setuju 18 29,51 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 21. di atas terlihat bahwa terdapat 15 orang pegawai (24,59 %) yang menyatakan Pimpinan tetap membatasi pengeluaran biaya-biaya yang dianggap tidak perlu sangat setuju, 28 orang pegawai (45,90 %) yang menyatakan setuju dan 18 orang pegawai (29,51 %) menyatakan kurang setuju.

Tabel 22 Manajer selalu memiliki inisiatif untuk menjaga ketepatan waktu dalam melaksanakan pekerjaan

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 24 39,34 %

b. Setuju 29 47,54 %

c. Kurang setuju 12 19,67 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

dalam melaksanakan pekerjaan sangat setuju ada 29 orang pegawai (47,54 %) yang menyatakan setuju dan 12 orang pegawai (19,67 %) yang menyatakan kurang setuju.

Tabel 23 Manajer sangat perhatian terhadap pemberian tugas sesuai dengan keahlian yang dimiliki bawahannya serta ketepatan waktu penyelesaiannya.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 20 32,79 %

b. Setuju 28 45,90 %

c. Kurang setuju 13 21,31 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 50 100 %

Dari tabel 23. di atas terlihat bahwa terdapat 20 orang pegawai (32,79 %) yang menyatakan Manajer sangat perhatian terhadap pemberian tugas sesuai dengan keahlian yang dimiliki bawahannya serta ketepatan waktu penyelesaiannya sangat setuju ada, 28 orang pegawai (45,90 %) yang menyatakan setuju dan 13 orang pegawai (21,31 %) yang menyatakan kurang setuju.

Tabel 24 Kemampuan manajer dalam membina dan melatih bawahannya sudah baik.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 15 24,59 %

b. Setuju 29 47,54 %

c. Kurang setuju 17 27,87 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

sudah baik sangat setuju ada 29 orang pegawai (47,54 %) yang menyatakan setuju dan 17 orang pegawai (27,87 %) yang menyatakan kurang setuju.

Tabel 25 Kepemimpinan manajer dapat dijadikan teladan bagi bawahannya.

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 11 18,03 %

b. Setuju 28 45,90 %

c. Kurang setuju 22 36,07 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 25. di atas terlihat bahwa terdapat 11 orang pegawai (18,03 %) yang menyatakan kepemimpinan manajer dapat dijadikan teladan bagi bawahannya pegawai sangat setuju ada 28 orang pegawai (45,90 %) yang menyatakan setuju dan 22 orang pegawai (36,07 %) menyatakan kurang setuju.

Tabel 26 Manajer Keuangan selalu menjaga agar laba yang diperoleh perusahaan terus meningkat

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 11 18,03 %

b. Setuju 28 45,90 %

c. Kurang setuju 22 36,07 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Tabel 27 Manajer Keuangan menganjurkan agar meminimalisir pengeluaran dan memaksimalkan pendapatan agar laba tetap meningkat

JAWABAN FREKWENSI PERSENTASE

a. Sangat setuju 20 32,79 %

b. Setuju 28 45,90 %

c. Kurang setuju 13 21,31 %

d. Tidak setuju 0 0

e. Sangat tidak setuju 0 0

Total 61 100 %

Dari tabel 27. di atas terlihat bahwa terdapat 20 orang pegawai (32,79 %) yang menyatakan Manajer Keuangan menganjurkan agar meminimalisir pengeluaran dan memaksimalkan pendapatan agar laba tetap meningkat sangat setuju, 28 orang pegawai (45,90 %) yang menyatakan setuju dan 13 orang pegawai (21,31 %) yang menyatakan kurang setuju.

Berikut ini ditampilkan hasil pengujian statistik deskriptif dengan menggunakan alat bantu program SPSS versi 16 yang dapat dilihat pada tabel berikut

Tabel 28

Output SPSS Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Total Quality Management 61 11.00 19.00 14.9016 1.81388

Kinerja keuangan 61 11.00 19.00 14.8361 1.90771

Valid N (listwise) 61

Dari tabel tersebut dapat dijelaskan bahwa :

diindikasikan bahwa data bervariatif dan menyebar diantara nilai maksimum dan nilai minimum.

2. Rata-rata kinerja keuangan adalah 14,8361 dengan standar deviasi 1,90771. Nilai maksimum adalah 19 dan nilai minimum 11. Hal ini dapat diindikasikan bahwa data bervariatif dan menyebar diantara nilai maksimum dan nilai minimum.

4.1.3. Hasil Uji Validitas dan Reliabilitas

Tabel 29 Hasil Analisis Validitas Angket Responden Tentang Total Quality Management

Item Nilai korelasi Probabilitas Keterangan Item 1 0.434 (positif) 0,000<0,05 Valid

Item 2 0.343 (positif) 0,007<0,05 Valid Item 3 0.418 (positif) 0,001<0,05 Valid Item 4 0.581 (positif) 0,000<0,05 Valid Item 5 0.012 (positif) 0,027<0,05 Valid Item 6 0.269 (positif) 0,036<0,05 Valid Item 7 0.499 (positif) 0,000<0,05 Valid Item 8 0.432 (positif) 0,001<0,05 Valid Item 9 0.070 (positif) 0,020<0,05 Valid Item 10 0.490 (positif) 0,000<0,05 Valid

Pada tabel di atas, diketahui bahwa dari 10 butir pernyataan yang digunakan untuk mengukur konstrak Total Quality Management memiliki p-value 0,000, kurang dari 0,05. Nilai koefisien korelasi (r-hitung) berkisar diantara 0,070 sampai dengan 0,581, dan jika dibandingkan dengan r-tabel sebesar 0,195, maka koefisien korelasi (r-hitung) lebih besar dari r-tabel. Hal ini berarti bahwa masing-masing butir pernyataan tersebut adalah valid. Dengan kata lain butir-butir pernyataan tersebut dapat mewakili dari Total Quality Management.

Tabel 30 Hasil Analisis Validitas Angket Responden Tentang Kinerja Keuangan Item Nilai korelasi Probabilitas Keterangan Item 1 0.478 (positif) 0,000<0,05 Valid