SKRIPSI

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU) DAN LUAS WILAYAH TERHADAP ALOKASI

BELANJA MODAL PADA KABUPATEN/KOTA DI SUMATERA UTARA

OLEH:

JUMAY YUSIN 110503119

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Pengaruh

Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Luas Wilayah terhadap Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara” adalah benar hasil karya saya sendiri dan judul tersebut belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa dalam konteks penulisan skripsi level program S1 Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan jelas, benar dan apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 26 Juni 2015 Yang membuat pernyataan

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU) DAN LUAS WILAYAH TERHADAP ALOKASI

BELANJA MODAL PADA KABUPATEN/KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk menganalisis pengaruh variabel pendapatan asli daerah, dana alokasi umum, dan luas wilayah terhadap belanja modal. Penelitian ini mengumpulkan bukti-bukti empiris. Populasi dalam penelitian ini adalah 33 kabupaten/kota yang ada di Sumatera Utara. Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (umumnya disesuaikan dengan tujuan dan masalah penelitian).Jumlah sampel sebanyak 22 kabupaten/kota dari 33 kabupaten/kota di Sumatera Utara.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi linear berganda diketahui variabel pendapatan asli daerah, dana alokasi umum, dan luas wilayah secara simultan signifikan mempengaruhi variabel belanja modal pada tingkat signifikansi 5%. Pengaruh yang terjadi antara dana alokasi umum dengan variabel belanja modal signifikan pada tingkat signifikansi 5%. Namun Pengaruh yang terjadi antara variabel pendapatan asli daerah dan luas wilayah secara parsial tidak signifikan.

ABSTRACT

THE EFFECT OF REGIONAL INCOME, GENERAL ALLOCATION FUNDS AND AREA ON THE CAPITAL EXPENDITURE AT

REGENCIES OR CITIESIN NORTH SUMATRA

This study aimed to analyze the influence of variables local revenues, general allocation funds, and the total area of the capital expenditure. This study collects empirical evidence. The population in this study are 33 regencies/cities in North Sumatra. The sampling method is done by purposive sampling, namely sampling technique with particular consideration (generally adapted to the purposes and research problems) The number of samples as many as 22 regencies/cities of 33 regencies/cities in North Sumatra.

Based on the results of data processing using multiple linear regression method known variables local revenues, general allocation funds, and area simultaneously significantly affect capital expenditure variables at a significance level of 5%. Influences that occur between the general allocation fund with variable capital expenditure is significant at the 5% significance level. But the influence that occurs between local revenues and variable area partially insignificant.

KATA PENGANTAR

Segala puji syukur dan hormat yang sebesar-besarnya kepada Tuhan Yang Maha Esa atas berkat dan kuasaNya saya bisa menyelesaikan skripsi ini dengan baik. Skripsi saya ini berjudul Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Luas Wilayah terhadap Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara. Tujuan penyusunan skripsi ini adalah dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini, saya memperoleh banyak bimbingan, dukungan, nasehat dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini saya ingin menyampaikan ucapan terima kasih kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku ketua departemen S1 Akuntansi dan Bapak Drs. Hotmal Ja’far. M.M., Ak., selaku Sekretaris Departemen S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Bapak Drs. Hasan Sakti Siregar, M.Si., Ak., selaku Dosen Pembimbing, atas bimbingan dan arahan Bapak dalam proses penyelesaian skripsi ini. Bapak Drs. Rustam M.Si., Ak., selaku Dosen Penguji dan Ibu Dra. Naleni Indra, M.M., Ak., selaku Dosen Pembanding, atas segala saran dan masukan yang telah diberikan selama ini.

5. Kedua orangtua saya, Ayahanda Ibrahim Yusin dan Ibunda Yinnie Liony yang telah membimbing dan selalu memberikan arahan kepada saya dan abang saya, Dharmawan Yusin serta teman-teman saya atas dukungan dan semangatnya selama ini.

Saya berharap skripsi ini dapat berguna bagi semua pihak. Saya juga berharap semoga skripsi ini dapat menjadi bahan referensi bagi penelitian selanjutnya dan dapat menambah ilmu bagi yang membaca.

Medan, 26 Juni 2015

Penulis

DAFTAR ISI

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 8

2.1.1 Pendapatan Asli Daerah (PAD)... 8

2.1.2 Dana Alokasi Umum (DAU)... 12

2.1.3 Luas Wilayah ... 13

2.1.4 Belanja Modal ... 14

2.2 Tinjauan Penelitian Terdahulu ... 17

2.3 Kerangka Konseptual ... 39

2.3.1 Hubungan Pendapatan Asli Daerah dengan Belanja Modal ... 21

2.3.2 Hubungan Dana Alokasi Umumdengan Belanja Modal ... 22

2.3.3 Hubungan Luas Wilayah dengan Belanja Modal... 23

2.4 Hipotesis Penelitian... 23

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 24

3.2 Definisi Operasional ... 24

3.2.1 Variabel Dependen ... 24

3.2.2 Variabel Independen ... 25

3.3 Populasi dan Sampel ... 26

3.4 Jenis Data ... 27

3.5 Metode Pengumpulan Data ... 27

3.6 Teknik Analisis ... 28

3.6.1 Uji Asumsi Klasik ... 28

3.6.1.1 Uji Normalitas ... 28

3.6.1.2 Uji Multikolinearitas ... 29

3.6.1.3 Uji Heteroskedastisitas ... 29

3.6.2 Analisis Regresi Linear Berganda ... 30

3.6.3 Pengujian Hipotesis ... 31

3.6.3.1Koefisien Determinasi (adjusted R square).31 3.6.3.2 Uji Signifikansi Simultan (Uji F) ... 32

3.6.3.3 Uji Signifikansi Parisal (Uji t) ... 32

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Analisis Statistik Deskriptif ... 34

4.2 Uji Asumsi Klasik ... 35

4.2.1 Uji Normalitas ... 35

4.2.2 Uji Multikolinearitas ... 37

4.2.3 Uji Heteroskedastisitas ... 38

4.2.4 Uji Autokorelasi ... 39

4.3 Analisis Regresi Linear Berganda ... 41

4.4 Pengujian Hipotesis... 42

4.4.1 Koefisien Determinasi (adjusted R square) ... 42

4.4.2 Uji Signifikansi Simultan (Uji F) ... 43

4.4.3 Uji Signifikansi Parsial (Uji t) ... 44

4.4.3.1 Pengujian Pengaruh Pendapatan Asli Daerah (X1) terhadap Belanja Modal (Y) ... 45

4.4.3.2 Pengujian Pengaruh Dana Alokasi Umum (X2) terhadap Belanja Modal (Y) ... 46

4.4.3.3 Pengujian Pengaruh Luas Wilayah (X3) terhadap Belanja Modal (Y) ... 46

4.5 Pembahasan Hasil Penelitian ... 47

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 50

5.2 Keterbatasan Penelitian ... 51

5.3 Saran... 51

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 17

3.1 Definisi Operasional Variabel ... 26

4.1 Statistik Deskriptif ... 34

4.2 Uji Normalitas dengan Kolmogorov-Smirnov ... 36

4.3 Uji Multikolinearitas ... 38

4.4 Uji Autokorelasi ... 40

4.5 Analisis Regresi Linear Berganda ... 41

4.6 Koefisien Determinasi ... 42

4.7 Uji Signifikansi Simultan (Uji F) ... 43

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Rata-rata Anggaran dan Realisasi Belanja Modal ... 5

2.1 Kerangka Konseptual ... 20

4.1 Histogram untuk Uji Normalitas ... 37

4.2 Uji Normalitas dengan Normal Probability Plot ... 37

DAFTAR LAMPIRAN

Lampiran Judul Halaman

Lampiran 1 Daftar Populasi Penelitian ... 56 Lampiran 2 Daftar Sampel Penelitian ... 57 Lampiran 3 Data Keuangan Daerah Kabupaten/Kota di Sumatera Utara

Tahun 2011 ... 58 Lampiran 4 Data Keuangan Daerah Kabupaten/Kota di Sumatera Utara

Tahun 2012 ... 59 Lampiran 5 Data Keuangan Daerah Kabupaten/Kota di Sumatera Utara

Tahun 2013 ... 60 Lampiran 6 Daftar Luas Wilayah Kabupaten/Kota di Sumatera Utara

ABSTRAK

PENGARUH PENDAPATAN ASLI DAERAH (PAD), DANA ALOKASI UMUM (DAU) DAN LUAS WILAYAH TERHADAP ALOKASI

BELANJA MODAL PADA KABUPATEN/KOTA DI SUMATERA UTARA

Penelitian ini bertujuan untuk menganalisis pengaruh variabel pendapatan asli daerah, dana alokasi umum, dan luas wilayah terhadap belanja modal. Penelitian ini mengumpulkan bukti-bukti empiris. Populasi dalam penelitian ini adalah 33 kabupaten/kota yang ada di Sumatera Utara. Metode pengambilan sampel dilakukan dengan purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu (umumnya disesuaikan dengan tujuan dan masalah penelitian).Jumlah sampel sebanyak 22 kabupaten/kota dari 33 kabupaten/kota di Sumatera Utara.

Berdasarkan hasil pengolahan data dengan menggunakan metode regresi linear berganda diketahui variabel pendapatan asli daerah, dana alokasi umum, dan luas wilayah secara simultan signifikan mempengaruhi variabel belanja modal pada tingkat signifikansi 5%. Pengaruh yang terjadi antara dana alokasi umum dengan variabel belanja modal signifikan pada tingkat signifikansi 5%. Namun Pengaruh yang terjadi antara variabel pendapatan asli daerah dan luas wilayah secara parsial tidak signifikan.

ABSTRACT

THE EFFECT OF REGIONAL INCOME, GENERAL ALLOCATION FUNDS AND AREA ON THE CAPITAL EXPENDITURE AT

REGENCIES OR CITIESIN NORTH SUMATRA

This study aimed to analyze the influence of variables local revenues, general allocation funds, and the total area of the capital expenditure. This study collects empirical evidence. The population in this study are 33 regencies/cities in North Sumatra. The sampling method is done by purposive sampling, namely sampling technique with particular consideration (generally adapted to the purposes and research problems) The number of samples as many as 22 regencies/cities of 33 regencies/cities in North Sumatra.

Based on the results of data processing using multiple linear regression method known variables local revenues, general allocation funds, and area simultaneously significantly affect capital expenditure variables at a significance level of 5%. Influences that occur between the general allocation fund with variable capital expenditure is significant at the 5% significance level. But the influence that occurs between local revenues and variable area partially insignificant.

BAB I PENDAHULUAN

1.1 Latar Belakang

Pada era reformasi yang terjadi di negara kita saat ini memberikan banyak perubahan di berbagai aspek kehidupan. Salah satu dari perubahan tersebut adalah timbulnya otonomi daerah. UU No. 32 Tahun 2004 menjelaskan bahwa otonomi daerah adalah hak, wewenang dan kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan perundang-undangan. Dengan adanya otonomi daerah, pengelolaan pemerintah daerah mengalami perubahan. Perubahan peraturan ini memberikan kewenangan pada pemerintah daerah untuk mengelola rumah tangganya sendiri dengan sedikit mungkin campur tangan dari pemerintah pusat. UU tersebut juga memberikan landasan penegasan bahwa daerah memiliki kewenangan untuk menentukan alokasi sumber daya ke dalam belanja-belanja dengan menganut asas kebutuhan dan kemampuan daerah.

retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

Dari hasil PAD, maka suatu daerah memperoleh penerimaan yang dapat dialokasikan bagi pengeluaran-pengeluaran yang bermanfaat bagi masyarakat daerah itu sendiri, salah satunya yaitu belanja modal. Dengan pendapatan yang tinggi, maka daerah tersebut dapat dikatakan mempunyai kapabilitas yang baik sehingga memberikan kesejahteraan bagi masyarakatnya dan memberikan kontribusi bagi pemerintah pusat.

Peningkatan PAD diharapkan mampu memberikan efek yang signifikan terhadap pengalokasian anggaran belanja modal oleh pemerintah. Peningkatan investasi modal (belanja modal) diharapkan mampu meningkatkan kualitas pelayanan publik. Peningkatan PAD diharapkan meningkatkan investasi belanja modal pemerintah daerah sehingga kualitas pelayanan publik semakin baik, tetapi yang terjadi adalah peningkatan PAD tidak diikuti dengan kenaikan anggaran belanja modal yang signifikan. Hal ini disebabkan karena PAD tersebut banyak dialokasikan untuk membiayai belanja lainnya. Sehingga apabila pemerintah daerah ingin meningkatkan belanja modal untuk pelayanan publik dan kesejahteraan masyarakat, maka pemerintah daerah harus menggali pendapatan yang sebesar-besarnya, baik dari pendapatan daerah maupun bantuan dari pusat.

Setiap daerah mempunyai kemampuan keuangan yang tidak sama dalam mendanai kegiatan-kegiatannya, hal ini menimbulkan ketimpangan fiskal antara satu daerah dengan daerah lainnya. Oleh karena itu, untuk mengatasi ketimpangan fiskal ini, pemerintah mengalokasikan dana yang bersumber dari APBN untuk mendanai kebutuhan daerah dalam pelaksanaan desentralisasi. Salah satu dana perimbangan dari pemerintah ini adalah Dana Alokasi Umum (DAU) yang pengalokasiannya menekankan aspek pemerataan dan keadilan yang selaras dengan penyelenggaraan urusan pemerintahan (UU No. 32 Tahun 2004). Dengan adanya transfer dana dari pusat, ini diharapkan pemerintah daerah bisa lebih mengalokasikan PAD yang didapatnya untuk membiayai belanja modal di daerahnya.

Dana Alokasi Umum (DAU) adalah dana yang bersumber dari APBN yang diberikan setiap tahunnya sebagai dana pembangunan yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi (UU No. 33 Tahun 2004). DAU diberikan pemerintah pusat untuk membiayai kekurangan dari pemerintah daerah dalam memanfaatkan PAD-nya. Dengan adanya DAU diharapkan perbedaan kemampuan keuangan antar daerah yang maju dengan daerah yang belum berkembang dapat diperkecil.

Luas wilayah adalah ruang yang merupakan kesatuan geografis beserta segenap unsur terkait padanya yang batas dan sistemnya ditentukan berdasarkan aspek administratif dan/atau aspek fungsional. Luas wilayah pemerintahan merupakan jumlah ukuran dari besarnya wilayah dari suatu pemerintahan, baik itu pemerintahan kabupaten, kota, maupun provinsi.

Luas wilayah sangat erat kaitannya dengan geografis suatu daerah. Luas tidaknya suatu daerah yang akan mempengaruhi besarnya belanja modal. Pemerintah daerah mengalokasikan dana dalam bentuk anggaran belanja modal dalam APBD untuk menambah aset tetap. Alokasi belanja modal ini didasarkan pada kebutuhan daerah akan sarana dan prasarana, baik untuk kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Oleh karena itu, dalam upaya meningkatkan kualitas pelayanan publik, pemerintah daerah seharusnya mengubah komposisi belanjanya.

Selama ini belanja daerah lebih banyak digunakan untuk belanja rutin yang relatif kurang produktif (Yovita, 2011). Pemanfaatan belanja lebih baik dialokasikan untuk hal-hal produktif, misalnya untuk melakukan aktivitas pembangunan, kemudian penerimaan pemerintah hendaknya lebih banyak untuk program-program layanan publik. Pendapat ini menyiratkan pentingnya mengalokasikan belanja untuk berbagai kepentingan publik (Darwanto dan Yustikasari, 2007).

Pembiayaan-pembiayaan tersebut dapat dipenuhi dengan adanya pendapatan yang diterima oleh pemerintah.

Rendahnya belanja modal dapat mempengaruhi kinerja berbagai badan pemerintah. Belanja modal merupakan faktor penting dalam meningkatkan perekonomian, sehingga perlu intervensi layanan pemerintah mencakup rendahnya tingkat pencairan anggaran.

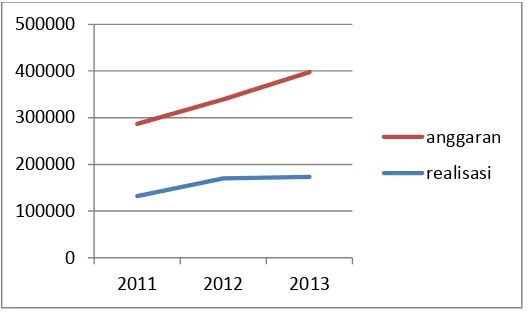

Berikut ini adalah grafik dari belanja modal pada kabupaten di Sumatera Utara yang terjadi pada tahun 2011-2013 :

Sumber : www.djpk.kemenkeu.go.id

Gambar 1.1

Rata-rata Anggaran dan Realisasi Belanja Modal

Grafik di atas menunjukkan bahwa anggaran belanja modal dari tahun 2011-2013 meningkat sedangkan realisasi belanja modal dari tahun 2011-2013 tidak meningkat seperti anggaran belanja modal. Maka dapat dilihat bahwa terdapat kesenjangan yang cukup jauh antara realisasi belanja modal dengan anggaran belanja modal.

Dengan realisasi anggaran belanja modal yang tidak sesuai harapan, salah satu tantangan terberat yang dihadapi pemerintahan adalah pembangunan

0 100000 200000 300000 400000 500000

2011 2012 2013

anggaran

seluruh wilayah Indonesia sangat tinggi. Sementara itu, pemerintah memiliki anggaran relatif terbatas dalam APBN. Pemerintah telah meningkatkan anggaran belanja modal dan pembangunan infrastruktur, tetapi anggaran APBN untuk pembangunan infrastruktur masih dinilai belum mencukupi. Oleh karena itu, pemerintah daerah seharusnya dapat mengalokasikan APBD-nya untuk belanja modal dan tidak habis digunakan untuk belanja pegawai dan belanja rutin.

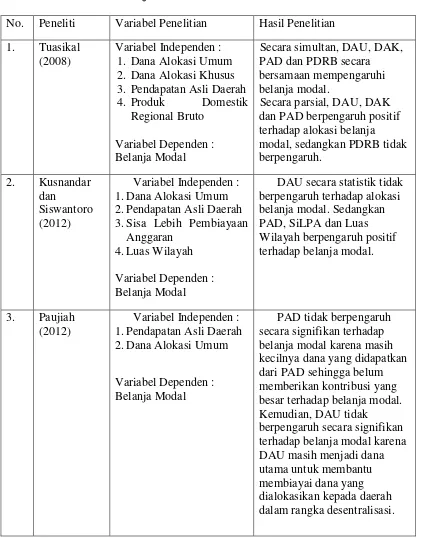

Tuasikal (2008) menyatakan bahwa DAU dan PAD secara bersamaan mempengaruhi belanja modal. Kusnandar dan Siswantoro (2012) menyatakan bahwa DAU tidak berpengaruh terhadap alokasi belanja modal sedangkan PAD dan luas wilayah berpengaruh positif terhadap belanja modal. Berbeda dengan penelitian yang dilakukan oleh Paujiah (2012) yang menyatakan bahwa PAD tidak berpengaruh terhadap belanja modal karena masih kecil dana yang didapatkan dari PAD sedangkan DAU berpengaruh terhadap belanja modal. Ini sejalan dengan penelitian yang dilakukan oleh Wandira (2013) yang menyatakan bahwa tidak ada pengaruh yang signifikan antara PAD terhadap belanja modal namun DAU, DAK dan DBH berpengaruh signifikan terhadap belanja modal.

Berdasarkan uraian di atas, peneliti tertarik untuk melakukan penelitian dengan judul : "Pengaruh Pendapatan Asli Daerah (PAD), Dana Alokasi Umum (DAU) dan Luas Wilayah terhadap Alokasi Belanja Modal Pada Kabupaten/Kota di Sumatera Utara".

1.2 Perumusan Masalah

Berdasarkan uraian yang telah dikemukakan sebelumnya, maka yang menjadi rumusan masalah dalam penulisan ini adalah : “Apakah Pendapatan Asli

Belanja Modal pada Kabupaten/Kota di Sumatera Utara baik secara simultan maupun parsial?”

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui apakah Pendapatan Asli Daerah, Dana Alokasi Umum, dan Luas Wilayah berpengaruh terhadap Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah :

1. bagi penulis, penelitian ini merupakan pelatihan intelektual yang diharapkan mampu meningkatkan pemahaman terkait dengan Alokasi Belanja Modal Pemerintah.

2. bagi pemerintah daerah, penelitian ini diharapkan dapat memberikan manfaat bagi pemerintah daerah agar menjadi pertimbangan dalam penyusunan Anggaran Belanja Modal Pemerintah.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Pendapatan Asli Daerah (PAD)

Definisi pendapatan asli daerah sesuai dengan UU No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat dan Daerah Pasal 1 angka 18 yaitu “Pendapatan asli daerah, selanjutnya disebut PAD adalah pendapatan yang diperoleh daerah yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan”. Menurut Halim (2007), PAD merupakan semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

tambahan dana yang dapat digunakan untuk berbagai keperluan pengeluaran yang ditentukan oleh daerah sendiri khususnya keperluan rutin. Maka dari itu, peningkatan pendapatan tersebut merupakan hal yang dikehendaki setiap daerah.

PAD yang merupakan sumber penerimaan daerah sendiri perlu terus ditingkatkan agar dapat menanggung sebagian beban belanja yang diperlukan untuk kegiatan pembangunan yang setiap tahun meningkat sehingga kemandirian otonomi daerah yang luas, nyata dan bertanggung jawab dapat dilaksanakan. Sebagaimana diatur dalam pasal 6 UU No. 33 Tahun 2004 tentang Perimbangan Keuangan antara pemerintah pusat dan pemerintah daerah menyatakan bahwa sumber-sumber PAD terdiri dari : a. pajak daerah

b. retribusi daerah

c. hasil pengelolaan kekayaan daerah yang dipisahkan d. lain-lain pendapatan asli daerah yang sah.

Pajak Daerah dan Retribusi Daerah dasar pemungutannya berdasarkan UU No. 34 Tahun 2000 tentang perubahan UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah. Aturan pelaksanaannya diatur dalam PP No. 65 Tahun 2001 tentang Pajak Daerah dan PP No. 66 Tahun 2001 tentang Retribusi Daerah. Pemungutan Pajak Daerah dan Retribusi Daerah pada setiap daerah diatur dengan Peraturan Daerah.

Pemerintah Kabupaten/Kota. Adapun jenis pajak yang dikelola/dipungut oleh pemerintah provinsi yang terdiri dari :

1. Pajak Kendaraan Bermotor dan Kendaraan di Atas Air

2. Pajak Bea Balik Nama Kendaraan Bermotor dan Kendaraan di atas Air 3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan Air Dan Pemanfaatan Air Bawah Tanah dan Air Permukaan

Bagi hasil pajak untuk kabupaten/kota ditetapkan lebih lanjut dengan Peraturan Daerah Provinsi dengan memperhatikan aspek pemerataan dan potensi. Jenis-jenis pajak yang dikelola/dipungut oleh pemerintah kabupaten/kota adalah sebagai berikut :

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan dan Pengelolahan Bahan Galian C 7. Pajak Parkir

Selain jenis pajak tersebut, Peraturan Daerah Pemerintah Kabupaten/Kota dapat ditetapkan jenis pajak lainnya sesuai kriteria yang ditetapkan dalam UU. Penetapan jenis pajak lainnya harus benar-benar bersifat spesifik dan potensial daerah.

pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

Jenis retribusi dikelompokkan dalam retribusi jasa umum, retribusi jasa usaha dan retribusi perizinan tertentu. Retribusi jasa umum adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk kepentingan dan pemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Jenis-jenis retribusi jasa umum adalah:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

d. Retribusi PelayananPemakaman dan Pengabuan Mayat e. Retribusi Pelayanan Parkir di Tepi Jalan Umum

f. Retribusi Pelayanan Pasar

g. Retribusi Pengujian Kendaraan Bermotor

h. Retribusi Pemeriksaan Alat Pemadam Kebakaran i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Pengujian Kapal Perikanan

2.1.2 Dana Alokasi Umum (DAU)

Dana Alokasi Umun (DAU) dialokasikan berdasarkan persentase tertentu dari pendapatan dalam negri neto yang ditetapkan dalam APBN. Menurut PP No. 32 Tahun 2005 Tentang Perimbangan Keuangan Pemerintah Pusat dan Daerah, DAU merupakan salah satu komponen di dalam Dana Perimbangan di APBN yang pengalokasiannya didasarkan atas formula dengan konsep kesenjangan fiskal (fiscal gap). DAU suatu daerah ditentukan atas besar kecilnya celah fiskal suatu daerah, yang merupakan selisih antara kebutuhan daerah (fiscal need) dan potensi daerah (fiscal capacity).

fiskal besar akan memperoleh alokasi DAU relatif besar. Secara implisit, prinsip tersebut menegaskan fungsi DAU sebagai faktor pemerataan kapasitas fiskal.

2.1.3 Luas Wilayah

Wilayah adalah sebuah daerah yang dikuasai atau menjadi teritorial dari sebuah kedaulatan. Pada masa lampau, seringkali sebuah wilayah dikelilingi oleh batas-batas kondisi fisik alam, misalnya sungai, gunung, atau laut. Luas Wilayah Pemerintahan merupakan jumlah ukuran dari besarnya wilayah dari suatu pemerintahan, baik itu pemerintahan kabupaten, kota maupun provinsi. Luas wilayah sangat erat kaitannya dengan geografis suatu daerah.

Indonesia memiliki wilayah yang sangat luas dan terdiri dari belasan ribu pulau yang tersebar. Untuk memperlancar proses pemerintahan di daerah yang luas, maka salah satu tujuan pembangunan adalah membangun infrastruktur. Infrastruktur merupakan instrumen untuk memperlancar berputarnya roda pemerintahan serta perekonomian sehingga bisa mempercepat akselerasi pembangunan (Basri, 2002). Pembangunan yang berjalan cepat akan menuntut tersedianya infrastuktur agar pembangunan tidak tersendat. Infrastruktur di wilayah yang luas berguna untuk memudahkan mobilitas faktor produksi, terutama penduduk, memperlancar mobilitas barang dan jasa dan tentunya memperlancar transaksi ekonomi antar daerah.

kelancaran pelaksanaan tugas pemerintahan maupun untuk fasilitas publik. Daerah dengan wilayah yang lebih luas membutuhkan sarana dan prasarana yang lebih banyak sebagai syarat untuk pelayanan kepada publik bila dibandingkan dengan daerah dengan wilayah yang tidak begitu luas. 2.1.4 Belanja Modal

Belanja modal adalah pengeluaran anggaran untuk perolehan aktiva tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Untuk mengetahui apakah suatu belanja dapat dimasukkan sebagai belanja modal atau tidak, maka perlu diketahui definisi aset tetap atau aset lainnya dan kriteria kapitalisasi aset tetap. Belanja modal dalam Anggaran Daerah Belanja Modal adalah pengeluaran anggaran untuk perolehan aset tetap dan aset lainnya yang memberi manfaat lebih dari satu periode akuntansi. Belanja modal meliputi antara lain belanja modal untuk perolehan tanah, gedung dan bangunan, peralatan dan aset tak berwujud (PP Nomor 24 Tahun 2005). Dengan kata lain belanja modal dilakukan dalam rangka pembentukan modal yang sifatnya menambah aset tetap/inventaris yang memberikan manfaat lebih dari satu periode akuntansi, termasuk di dalamnya adalah pengeluaran untuk biaya pemeliharaan yang sifatnya mempertahankan atau menambah masa manfaat, meningkatkan kapasitas dan kualitas aset.

1. Belanja Modal Tanah

Belanja Modal Tanah adalah pengeluaran/biaya yang digunakan untuk pengadaan/pembeliaan/pembebasan penyelesaian, balik nama dan sewa tanah, pengosongan, pengurungan, perataan, pematangan tanah, pembuatan sertifikat, dan pengeluaran lainnya sehubungan dengan perolehan hak atas tanah dan sampai tanah dimaksud dalam kondisi siap pakai.

2. Belanja Modal Peralatan dan Mesin

Belanja Modal Peralatan dan Mesin adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian dan peningkatan kapasitas peralatan dan mesin serta inventaris kantor yang memberikan manfaat lebih dari 12 (dua belas) bulan dan sampai peralatan dan mesin dimaksud dalam kondisi siap pakai.

3. Belanja Modal Gedung dan Bangunan

Belanja Modal Gedung dan Bangunan adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian, dan termasuk pengeluaran untuk perencanaan, pengawasan dan pengelolaan pembangunan gedung dan bangunan yang menambah kapasitas sampai gedung dan bangunan dimaksud dalam kondisi siap pakai.

4. Belanja Modal Jalan, Irigasi dan Jaringan

yang menambah kapasitas sampai jalan irigasi dan jaringan dimaksud dalam kondisi siap pakai.

5. Belanja Modal Fisik Lainnya

Belanja Modal Fisik Lainnya adalah pengeluaran/biaya yang digunakan untuk pengadaan/penambahan/penggantian/peningkatan pembangunan/pembuatan serta perawatan terhadap fisik lainnya yang tidak dapat dikategorikan ke dalam kriteria belanja modal tanah, peralatan dan mesin, gedung dan bangunan, dan jalan irigasi dan jaringan, termasuk dalam belanja ini adalah belanja modal kontrak sewa beli, pembelian barang-barang kesenian, barang purbakala dan barang untuk museum, hewan ternak dan tanaman, buku-buku, dan jurnal ilmiah.

memiliki karakteristik spesifik menunjukkan adanya berbagai pertimbangan dalam pengalokasiannya.

2.2 Tinjauan Penelitian Terdahulu Tabel 2.1

Tinjauan Penelitian Terdahulu

4. Wandira

Penelitian ini melakukan beberapa tinjauan dari penelitian terdahulu untuk disajikan sebagai pedoman dalam melakukan penelitian pengembangan. Peneliti sebelumnya seperti Tuasikal (2008) menyatakan bahwa DAU, DAK, PAD dan PDRB berpengaruh secara simultan terhadap belanja modal pemerintah daerah kabupaten/kota di Indonesia. Hal ini menandakan bahwa manajemen pengeluaran pemerintah daerah khususnya dalam hal alokasi belanja modal pemerintah daerah kabupaten/kota di Indonesia sangat tergantung pada alokasi dana dari pemerintah pusat. Secara parsial, DAU, DAK dan PAD berpengaruh terhadap alokasi belanja modal, sementara PDRB tidak berpengaruh. Hal ini menunjukan bahwa secara parsial, pola manajemen pengeluaran pemerintah daerah kabupaten/kota di Indonesia khususnya yang terkait dengan belanja modal tidak terlalu mempertimbangkan PDRB sebagai salah satu determinan utama dalam alokasi belanja modal.

diterima daerah tidak digunakan untuk pembangunan daerah yang terlihat dalam alokasi belanja modal.

Berbeda dengan Tuasikal (2008) dan Kusnandar dan Siswantoro (2012), Paujiah (2012) mengatakan bahwa PAD tidak berpengaruh signifikan terhadap alokasi belanja modal. Hal ini disebabkan masih kecilnya dana yang didapatkan dari PAD sehingga belum memberikan kontribusi yang besar terhadap belanja modal. DAU juga tidak berpengaruh signifikan terhadap alokasi belanja modal karena DAU masih menjadi dana utama untuk membantu membiayai belanja daerah termasuk belanja modal. Secara simultan, PAD dan DAU memberikan pengaruh terhadap belanja modal. Dengan semakin besar PAD dan DAU yang diterima diharapkan dapat membiayai belanja modal.

dalam mendapatkan dana pembangunan dan memenuhi belanja daerah yang bukan berasal dari PAD selain DAU dan DAK.

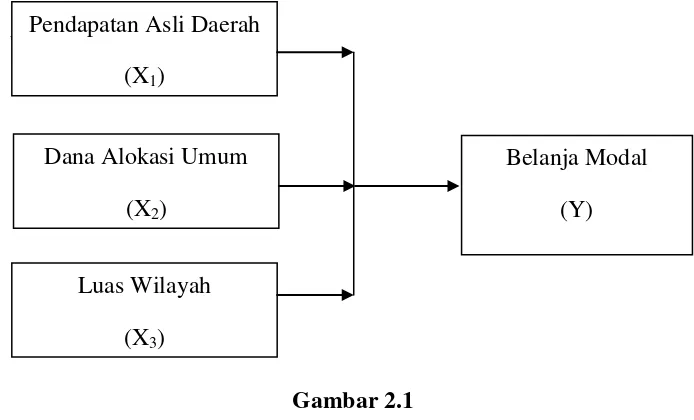

2.3 Kerangka Konseptual

Kerangka konseptual penelitian ini dapat dilihat sebagai berikut :

\

Gambar 2.1 Kerangka Konseptual

Kerangka konseptual di atas menunjukkan bahwa yang akan diuji dalam penelitian ini adalah untuk membuktikan secara empiris apakah ada pengaruh antara Pendapatan Asli Daerah (X1) terhadap Belanja Modal, pengaruh Dana

Alokasi Umum (X2) terhadap belanja modal dan pengaruh Luas Wilayah (X3)

terhadap belanja modal. Serta secara bersama-sama apakah ada pengaruh antara ketiga variabel (X1, X2, X3) terhadap belanja modal.

Penelitian terdahulu menjelaskan bahwa Pendapatan Asli Daerah dan luas wilayah berpengaruh terhadap alokasi belanja modal. Pendapatan Asli Daerah sangat berperan penting dalam pembangunan daerah tersebut. Oleh karena itu, daerah hendaknya lebih terpacu lagi untuk memanfaatkan sumber daya daerah untuk dapat digunakan dalam rangka kegiatan yang dapat meningkatkan

Pendapatan Asli Daerah (X1)

Dana Alokasi Umum (X2)

Luas Wilayah (X3)

pendapatan. Sedangkan luas wilayah suatu daerah dapat dijadikan ukuran suatu daerah untuk mengalokasikan anggarannya untuk pembangunan terutama berupa pembangunan infrastruktur berupa jalan dan jaringan. Namun, Dana Alokasi Umum secara statistik tidak berpengaruh terhadap alokasi belanja modal. Hal ini mengindikasikan bahwa Dana Alokasi Umum yang selama ini diterima daerah tidak digunakan untuk pembangunan daerah yang terlihat dalam alokasi belanja modal.

2.3.1 Hubungan Pendapatan Asli Daerah dengan Belanja Modal Kewenangan pemerintah daerah dalam pelaksanakan kebijakannya sebagai daerah otonomi sangat dipengaruhi oleh kemampuan daerah tersebut dalam menghasilkan pendapatan daerah. Semakin besar pendapatan asli daerah yang diterima, maka semakin besar pula kewenangan pemerintah daerah tersebut dalam melaksanakan kebijakan otonomi. Pelaksanaan otonomi daerah bertujuan untuk meningkatkan pelayanan publik dan memajukan perekonomian daerah. Salah satu cara untuk meningkatkan pelayanan publik dengan melakukan belanja untuk kepentingan investasi yang direalisasikan melalui belanja modal (Ardhani, 2011).

produktivitasnya yang semakin meningkat, dan dengan adanya infrastruktur yang memadai akan menarik investor untuk membuka usaha di daerah tersebut. Adanya pertambahan belanja modal berdampak pada produktivitas masyarakat yang meningkat sehingga investor bertambah dan pada akhirnya meningkatkan pendapatan asli daerah.

2.3.2 Hubungan Dana Alokasi Umum dengan Belanja Modal

DAU adalah dana yang berasal dari APBN yang dialokasikan dengan tujuan untuk pemerataan keuangan antar daerah untuk membiayai kebutuhan pengeluaran dalam rangka pelaksanaan desentralisasi. Dana perimbangan keuangan merupakan konsekuensi adanya penyerahan kewenangan pemerintah pusat kepada pemerintah daerah. Dengan demikian, terjadi transfer yang cukup signifikan dalam APBN dari pemerintah pusat ke pemerintah daerah. Pemerintah daerah dapat menggunakan dana perimbangan keuangan (DAU) untuk memberikan pelayanan kepada publik yang direalisasikan melalui belanja modal (Ardhani, 2011).

2.3.3 Hubungan Luas Wilayah dengan Belanja Modal

Luas wilayah merupakan variabel yang mencerminkan kebutuhan atas penyediaan sarana dan prasarana per satuan wilayah. Maksudnya semakin besar luas wilayah suatu daerah pemerintahan maka semakin banyak juga sarana dan prasarana yang harus disediakan pemerintah daerah agar tersedia pelayanan publik yang baik. Belanja modal digunakan untuk menyediakan sarana dan prasarana agar tersedia pelayanan publik yang baik. Hal ini memberikan adanya indikasi bahwa belanja modal penting untuk menyediakan sarana dan prasarana yang baik.

2.4 Hipotesis Penelitian

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Metode penelitian menggunakan metode penelitian asosiatif kausal (sebab akibat) dengan pendekatan kuantitatif. Perumusan masalah dengan penelitian asosiatif adalah menghubungkan dua variabel atau lebih (Erlina, 2011). Dengan menggunakan metode penelitian akan diketahui hubungan yang signifikan antara variabel yang diteliti. Tujuan penelitian asosiatif adalah melihat apakah ada pengaruh dan seberapa besar pengaruh dari sebab akibat atau dari variabel independen dan dependen penelitian. Penelitian kuantitatif dalam melihat hubungan variabel terhadap objek yang diteliti lebih bersifat sebab akibat (kausal), sehingga dalam penelitiannya ada variabel independen dan dependen (Sugiyono, 2010).

3.2 Definisi Operasional

Definisi operasional adalah menjelaskan karakter dari obyek ke dalam elemen yang dapat diobservasi sehingga suatu konsep dapat diukur di dalam penelitian (Erlina, 2011). Dalam pengujian hipotesis, maka perlu diteliti variabel dengan penentuan indikator-indikator yang digunakan. Adapun variabel-variabel dalam penelitian ini terdiri dari variabel-variabel dependen dan variabel-variabel independen.

3.2.1 Variabel Dependen

dependen dalam penelitian ini adalah Belanja Modal yang merupakan komponen belanja langsung dalam anggaran pemerintah yang menghasilkan output berupa aset tetap.

3.2.2 Variabel Independen

Variabel independen adalah variabel yang menjadi sebab atau mempengaruhi variabel lain. Variabel independen dalam penelitian terdiri dari :

1. Pendapatan Asli Daerah (PAD) adalah penerimaan yang diperoleh dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan dan lain-lain PAD yang sah.

2. Dana Alokasi Umum (DAU) adalah dana yang bersumber dari APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan antar daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

Tabel 3.1

Definisi Operasional Variabel

No. Variabel Indikator Skala Pengukuran

1. Pendapatan Asli

3.3 Populasi dan Sampel Penelitian

Dengan pertimbangan peneliti, maka kriteria dalam pengambilan sampel pada penelitian ini adalah sebagai berikut :

1. Kabupaten/kota di Sumatera Utara yang mempublikasikan laporan APBD dalam situs Direktoral Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id).

2. Kabupaten/kota di Sumatera Utara yang mempublikasikan Laporan Realisasi APBD secara lengkap dan terus-menerus selama periode 2011-2013.

Setelah dilakukan penentuan kriteria, didapatkan jumlah sampel sebanyak 22 kabupaten/kota dari 33 kabupaten/kota di Sumatera Utara.

3.4 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan baik oleh pihak pengumpul data primer atau oleh pihak lain misalnya dalam bentuk tabel-tabel atau diagram-diagram. Sumber data peneliti adalah dari dokumen laporan realisasi APBD yang diperoleh dari situs Direktorat Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia (http://www.djpk.kemenkeu.go.id).

3.5 Metode Pengumpulan Data

3.6 Teknik Analisis

Metode yang digunakan untuk menganalisis penelitian ini adalah metode regresi dan untuk menjamin bahwa metode yang dipilih telah sesuai dan memenuhi asumsi-asumsi yang dipersyaratkan dalam penggunaannya maka akan dilakukan uji asumsi klasik (Ghozali. 2001)

3.6.1 Uji Asumsi Klasik 3.6.1.1 Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah dalam model variabel bebas dan terikat keduanya bebas dan berdistribusi normal. Model yang baik bila memiliki distribusi data normal atau mendekati normal.

Dalam penelitian ini untuk menguji apakah distribusi data normal atau tidak dilakukan dengan cara analisis grafik.

Untuk mendeteksi normalitas data dapat dilakukan melalui analisis statistik yang dapat dilihat melalui Kolmogorov-Smirnov test (K-S).

Dengan mengamati histogram yang membandingkan data observasi dengan distribusi yang mendekati distribusi normal. Apabila distribusi data observasi mendekati distribusi yang mendekati distribusi normal maka model memenuhi asumsi normalitas.

kumulatif dan distribusi normal. Jika plot data mengikuti garis diagonal yang dibentuk oleh distribusi normal maka model memenuhi asumsi normalitas.

3.6.1.2 Uji Multikolinearitas

Dilakukan untuk mengetahui apakah pada model ditemukan adanya korelasi antar variabel bebas. Pada model yang baik tidak terjadi korelasi antara variabel bebas. Uji asumsi klasik seperti multikolinearitas dapat dilaksanakan dengan jalan meregresikan model analisis dan melakukan uji korelasi antar variabel independen dengan menggunakan Variance Inflating Factor (VIF). Batas dari VIF adalah 10 dan nilai tolerance value adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai tolerance value kurang dari 0,1 maka terjadi multikolinearitas.

3.6.1.3 Uji Heteroskedastisitas

3.6.1.4 Uji Autokorelasi

Autokorelasi merupakan suatu kondisi dimana terdapat korelasi atau hubungan antar pengamatan atau observasi, baik itu dalam bentuk observasi deret waktu atau observasi cross-section (Gunawan, 2013). Jika terdapat autokorelasi dalam sebuah penelitian, maka varians tidak minimum dan uji-t tidak dapat digunakan karena dapat memberikan kesimpulan yang salah.

Guna mendeteksi ada tidaknya autokorelasi banyak metode yang dapat digunakan antara lain yakni uji Durbin Watson, uji Lagrange Multiplier, uji Statistik Q : Box - Pierce dan Ljung Box, uji Breusch-Godfrey dan metode grafik. Penelitian ini sendiri menggunakan uji Durbin Watson. Ukuran yang digunakan adalah apabila nilai Durbin Watson (DW) mendekati angka 2, maka dapat dikatakan bahwa data tersebut tidak memiliki autokorelasi dan sebaliknya.

3.6.2 Analisis Regresi Linear Berganda

Analisis ini digunakan untuk mengetahui apakah ada pengaruh yang positif dari variabel independen (X1, X2, X3) terhadap variabel

dependen ( Y ) dengan model regresi sebagai berikut : Y = α + β1X1+ β2X2+ β3X3 + ε

Dimana :

X1 = PAD

X2 = DAU

X3 = Luas Wilayah

Y = Belanja Modal ε = Standar Error

3.6.3 Pengujian Hipotesis

Pengujian hipotesis dilakukan dengan menggunakan metode regresi linear berganda. Analisis regresi linear berganda dilakukan untuk menguji fungsi linear variabel dependen (Y) terhadap variabel independen (X1, X2, X3) dengan bantuan software SPSS versi 17. Analisis meliputi uji koefisien determinasi (adjusted R square), uji signifikansi simultan (uji F), uji signifikansi parsial (uji t), uji persamaan garis regresi (uji koefisien β), dan menentukan koefisien regresi.

3.6.3.1 Koefisien Determinasi (adjusted R square)

Koefisien determinasi bertujuan untuk mengetahui seberapa besar kemampuan variabel independen menjelaskan variabel dependen. Koefisien determinasi terletak pada tabel model summarydan tertulis R Square.

3.6.3.2 Uji Signifikansi Simultan (Uji F)

Uji statistik F dilakukan untuk mengetahui apakah semua variabel independen (X1, X2, X3) yang dimasukkan dalam model mempunyai pengaruh terhadap variabel dependen (Y). Uji statistik F tersebut dilakukan dengan memperhatikan ketentuan sebagai berikut :

a. Tingkat signifikansi (α) = 5%

b. df (derajat kebebasan) = jumlah data – 2

c. Jika statistik Fhitung < statistik Ftabel, maka H0 diterima dan

menolak H1

d. Jika statistik Fhitung > statistik Ftabel, maka H0 ditolak dan

menerima H1

e. Pengujian F tabel untuk 2 sisi Dimana :

H0 : Variabel bebas secara simultan bukan merupakan penjelas

yang signifikan terhadap variabel terikat

H1 : Variabel bebas secara simultan merupakan penjelas yang

signifikan terhadap variabel terikat. 3.6.3.3 Uji Signifikansi Parsial (Uji t)

a. Tingkat signifikansi (α) = 5%

b. df (derajat kebebasan) = jumlah data – 2

c. Jika statistik thitung < statistik ttabel, maka H0 diterima dan menolak

H1

d. Jika statistik thitung > statistik ttabel, maka H0 ditolak dan

menerima H1

e. Pengujian t tabel untuk 2 sisi Dimana :

H0 : Variabel bebas secara individual bukan merupakan penjelas

yang signifikan terhadap variabel terikat

H1 : Variabel bebas secara individual merupakan penjelas yang

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

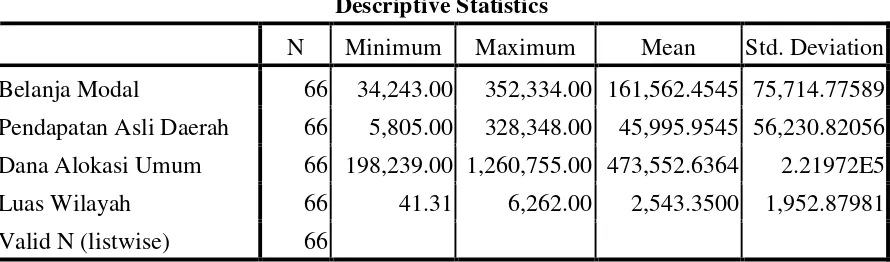

4.1 Analisis Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui deskripsi suatu data yang dilihat dari nilai maksimum, nilai minimum, nilai rata-rata (mean) dan nilai standar deviasi dari variabel Belanja Modal, Pendapatan Asli Daerah, Dana Alokasi Umum (dalam jutaan rupiah) dan Luas Wilayah (dalam km2). Berdasarkan analisis statistik deskriptif diperoleh gambaran sampel sebagai berikut :

Tabel 4.1 Statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation Belanja Modal 66 34,243.00 352,334.00 161,562.4545 75,714.77589 Pendapatan Asli Daerah 66 5,805.00 328,348.00 45,995.9545 56,230.82056 Dana Alokasi Umum 66 198,239.00 1,260,755.00 473,552.6364 2.21972E5 Luas Wilayah 66 41.31 6,262.00 2,543.3500 1,952.87981 Valid N (listwise) 66

Sumber: hasil olahan software SPSS

Nilai Dana Alokasi Umum minimum adalah Rp 198.239.000,- sedangkan nilai Dana Alokasi Umum maksimum adalah Rp 1.260.755,-. Rata-rata (mean) Dana Alokasi Umum adalah Rp 473.552.636,4,- dan standar deviasinya sebesar Rp 221.972,-. Nilai Luas Wilayah minimum adalah 41,31 km2 sedangkan nilai Luas Wilayah maksimum adalah 6,262 km2. Rata-rata (mean) Luas Wilayah adalah 2,543.3500 km2, dan standar deviasinya sebesar 1,952.87981 km2.

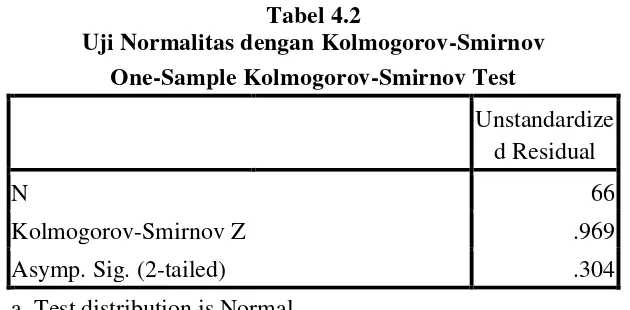

4.2 Uji Asumsi Klasik 4.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji dan � mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2011). Dalam penelitian ini, uji normalitas terhadap residual dengan menggunakan uji Kolmogorov-Smirnov. Tingkat signifikansi yang digunakan � = , . Dasar pengambilan keputusan adalah melihat angka probabilitas , dengan ketentuan sebagai berikut : 1. Jika nilai probabilitas (Asymp. Sig. (2-tailed)) 0,05, maka asumsi

normalitas terpenuhi.

Tabel 4.2

Asymp. Sig. (2-tailed) .304

a. Test distribution is Normal. b. Calculated from data.

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.2, diketahui nilai probabilitas p atau Asymp. Sig. (2-tailed) sebesar 0,304. Karena nilai probabilitas p, yakni 0,304, lebih besar dibandingkan tingkat signifikansi, yakni 0,05. Hal ini berarti asumsi normalitas terpenuhi.

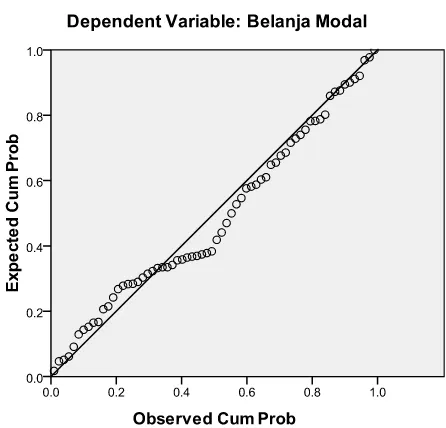

Pengujian asumsi normalitas dapat juga digunakan pendekatan analisis grafik, histogram. Pada pendekatan histogram, jika kurva berbentuk kurva normal, maka asumsi normalitas dipenuhi. Pada pendekatan normal probability plot, jika titik-titik (dots) menyebar jauh (menyebar berliku-liku pada garis diagonal seperti ular) dari garis diagonal, maka diindikasi asumsi normalitas error tidak dipenuhi. Jika titik-titik menyebar sangat dekat pada garis diagonal, maka asumsi normalitas dipenuhi.

Gambar 4.1

Histogram untuk Uji Normalitas

Sumber: hasil olahan software SPSS Gambar 4.2

Uji Normalitas dengan Normal Probability Plot

Sumber: hasil olahan software SPSS 4.2.2 Uji Multikolinearitas

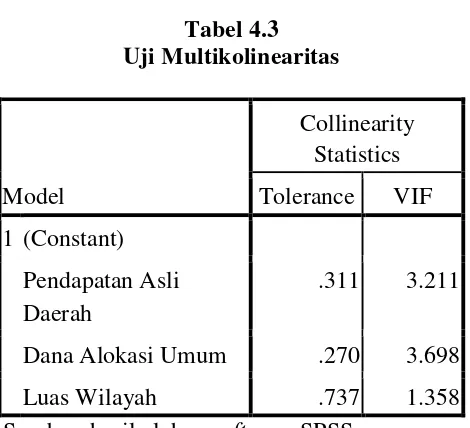

Tabel 4.3 Uji Multikolinearitas

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

Pendapatan Asli Daerah

.311 3.211

Dana Alokasi Umum .270 3.698

Luas Wilayah .737 1.358

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.3, nilai VIF dari variabel Pendapatan Asli Daerah adalah 3,211, nilai VIF dari variabel Dana Alokasi Umum adalah 3,698 dan nilai VIF dari variabel Luas Wilayah adalah 1,358. Karena masing-masing nilai VIF tidak lebih besar dari 10, maka tidak terdapat gejala multikolinearitas yang berat.

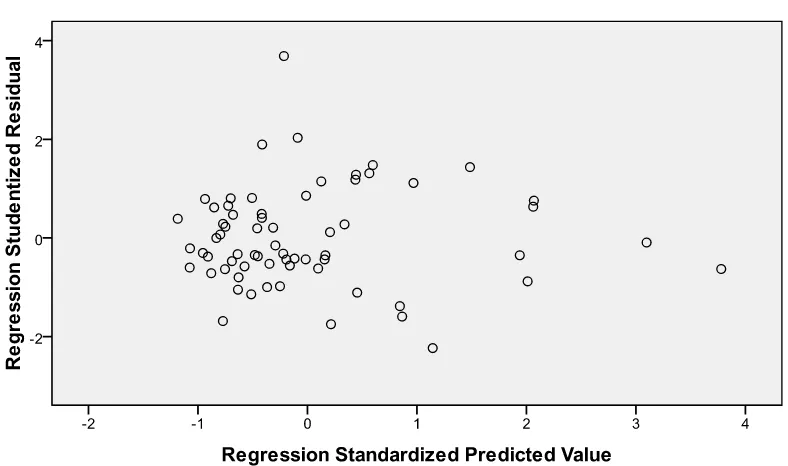

4.2.3 Uji Heteroskedastisitas

Gambar 4.3 Uji Heteroskedastisitas

Sumber: hasil olahan software SPSS

Perhatikan bahwa berdasarkan Gambar 4.3, tidak terdapat pola yang begitu jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

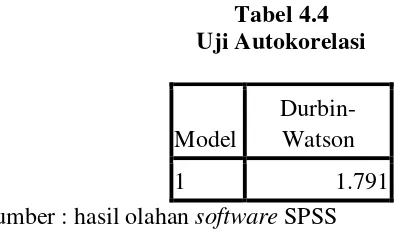

4.2.4 Uji Autokorelasi

Nilai statistik dari uji Durbin-Watson yang lebih kecil dari 1 atau lebih besar dari 3 diindikasi terjadi autokorelasi (Field dalam Gio, 2015). Field (2009 : 220-221) menyatakan bahwa

The size of the Durbin-Watson statistic depends upon the number of predictors in the model and the number of observations. For accuracy, you should look up the exact acceptable values in Durbin and Watson's (1951) original paper. As very conservative rule of thumb, values less then 1 or greater than 3 are definitely cause for concern; however, values closer to 2 may stil be problematic depending on your sample and model.

Uji autokorelasi ini bertujuan untuk menguji ada tidaknya hubungan antara variabel yang satu dengan variabel yang lain. Model regresi yang baik adalah model yang tidak mengandung autokorelasi. Hasil dari uji autokorelasi dapat dilihat pada table berikut ini :

Tabel 4.4 Uji Autokorelasi

Model

Durbin-Watson

1 1.791

Sumber : hasil olahan software SPSS

4.3 Analisis Regresi Linear Berganda 1 (Constant) 49953.115 17534.919

Pendapatan Asli Daerah

.271 .202 .201

Dana Alokasi Umum .179 .055 .524

Luas Wilayah 5.710 3.777 .147

Sumber: hasil olahan software SPSS

Berdasarkan Tabel 4.7, diperoleh persamaan regresi linear berganda sebagai berikut :

Belanja Modal = 49953,115 + 0,271X1 + 0,179X2 + 5,710X3 + e

regresi dari variabel Luas Wilayah yang bernilai positif berarti pengaruh yang terjadi antara Luas Wilayah dan Belanja Modal bersifat positif. Hal ini berarti semakin luas suatu wilayah, maka terdapat kecenderungan Belanja Modal akan meningkat.

4.4 Pengujian Hipotesis

Pada pengujian hipotesis, akan dilakukan analisis koefisien determinasi, uji signifikansi simultan (uji �) dan uji signifikansi parsial (uji ).

4.4.1 Koefisien Determinasi (adjusted R square)

Koefisien determinasi (� ) merupakan suatu nilai (nilai proporsi) yang mengukur seberapa besar kemampuan variabel-variabel bebas yang digunakan dalam persamaan regresi, dalam menerangkan variasi variabel tak bebas. Nilai koefisien determinasi berada di sekitar 0 dan 1. Nilai koefsien determinasi � yang kecil (mendekati nol) berati kemampuan variabel-variabel tak bebas secara simultan dalam menerangkan variasi variabel tak bebas amat terbatas. Nilai koefisien determinasi � yang mendekati 1 berarti variabel-variabel bebas memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel tak bebas (Gio, 2015).

Tabel 4.6 Koefisien Determinasi

Model R R Square

Adjusted R Square

1 .753a .567 .546

Berdasarkan Tabel 4.5, nilai koefisien determinasi adjusted R2 terletak pada kolom Adjusted R-Square. Diketahui nilai koefisien determinasi Adjusted R-Square adalah sebesar 0.546. Nilai tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel Belanja Modal sebesar 54,6%, sisanya sebesar 45,4% dipengaruhi oleh faktor-faktor lain.

4.4.2 Uji Signifikansi Simultan (Uji F)

Uji signifikansi simultan merupakan suatu uji untuk menguji apakah seluruh variabel bebas secara bersamaan atau simultan mempengaruhi variabel Belanja Modal.

H0 : Seluruh variabel bebas secara bersamaan atau simultan tidak memiliki

pengaruh yang signifikan secara statistik terhadap variabel Belanja Modal.

H1 : Paling tidak terdapat satu variabel bebas yang pengaruhnya signifikan

secara statistik terhadap Belanja Modal. Tabel 4.7

Uji Signifikansi Simultan (Uji F)

ANOVAb

Model

Sum of

Squares df Mean Square F Sig. 1 Regression 2.111E11 3 7.037E10 27.010 .000a

Residual 1.615E11 62 2.605E9

Total 3.726E11 65

a. Predictors: (Constant), Luas Wilayah, Pendapatan Asli Daerah, Dana Alokasi Umum

Berdasarkan Tabel 4.6, diketahui nilai F hitung adalah 27,010 dan nilai F table adalah 2,75. Perhatikan bahwa karena nilai F hitung F tabel, maka disimpulkan bahwa pengaruh simultan variabel bebas terhadap Belanja Modal signifikan secara statistik.

4.4.3 Uji Signifikansi Parsial (Uji t)

Uji signifikansi parsial secara individu merupakan suatu uji untuk menguji apakah nilai dari koefisien regresi parsial secara individu bernilai nol atau tidak.

Tabel 4.8

Uji Signifikansi Parsial (Uji t)

Model t Sig.

1 (Constant) 2.849 .006

Pendapatan Asli Daerah

1.341 .185

Dana Alokasi Umum 3.259 .002 Luas Wilayah 1.512 .136 Sumber: hasil olahan software SPSS

pengaruh antara variabel bebas terhadap variabel Belanja Modal signifikan secara statistik pada tingkat signifikansi 5%.

Cara lain pengambilan keputusan terhadap hipotesis dapat dilakukan dengan membandingkan nilai statistik dari uji ( hitung) terhadap tabel. Sebelum menghitung nilai tabel, terlebih dahulu menghitung nilai derajat. Berikut rumus untuk menghitung nilai derajat bebas.

� = − .

Perhatikan bahwa menyatakan jumlah elemen dalam sampel, sedangkan merupakan jumlah variabel. Diketahui jumlah elemen dalam sampel sebanyak 66 dan jumlah variabel adalah 4, sehingga derajat bebas adalah – = . Misalkan tingkat signifikansi yang digunakan adalah 5%, sehingga nilai tabel dengan derajat bebas 62 dan tingkat signifikansi

% adalah ± ,999.

Berikut aturan pengambilan keputusan terhadap hipotesis berdasarkan uji (Gio, 2015:61).

� | ℎ� ��| | ��|, � � .

� | ℎ� ��| > | ��|, � � .

4.4.3.1 Pengujian Pengaruh Pendapatan Asli Daerah (X1) terhadap Belanja Modal (Y)

disimpulkan bahwa pengaruh yang terjadi antara Pendapatan Asli Daerah dengan variabel Belanja Modal tidak signifikan secara statistik. Perhatikan juga bahwa nilai | ℎ� ��| < | ��|, yakni

| , | < | ,999|. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji .

4.4.3.2 Pengujian Pengaruh Dana Alokasi Umum (X2) terhadap Belanja Modal (Y)

Perhatikan bahwa berdasarkan Tabel 4.8, diketahui nilai probabilitas atau Sig. dari variabel Pendapatan Dana Alokasi Umum adalah 0,002. Karena nilai probabilitas Dana Alokasi Umum, yakni 0,002, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara Dana Alokasi Umum dengan variabel Belanja Modal signifikan secara statistik. Perhatikan juga bahwa nilai | ℎ� ��| > | ��|, yakni

| , 9| > | ,999|. Hasil dengan pendekatan probabilitas sama

dengan hasil berdasarkan uji .

4.4.3.3 Pengujian Pengaruh Luas Wilayah (X3) terhadap Belanja Modal (Y)

bahwa nilai | ℎ� ��| < | ��|, yakni | , | < | ,999|. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji

.

4.5 Pembahasan Hasil Penelitian

Berdasarkan hasil pengujian secara simultan, diketahui nilai F hitung adalah 27,010 dan F tabel adalah 2,75. Karena nilai F hitung F tabel, maka disimpulkan bahwa pengaruh simultan variabel bebas Pendapatan Asli Daerah, Dana Alokasi Umum dan Luas Wilayah terhadap Belanja Modal signifikan secara statistik. Hasil penelitian Tuasikal (2008) menyatakan secara simultan, DAU, DAK, PAD dan PDRB secara bersamaan mempengaruhi belanja modal. Begitu juga dengan Kusnandar dan Siswantoro (2012) yang menyatakan bahwa secara simultan, besarnya alokasi belanja modal dipengaruhi oleh DAU, PAD, SiLPA dan luas wilayah. Paujiah (2012) juga menyatakan bahwa secara simultan, PAD dan DAU memberikan pengaruh terhadap belanja modal. Dengan semakin besar PAD dan DAU yang diterima diharapkan dapat membiayai belanja modal. Wandira (2013) menyatakan bahwa PAD, DAU, DAK dan DBH secara bersama-sama berpengaruh signifikan terhadap belanja modal. Diketahui nilai koefisien determinasi (Adjusted R-Square) sebesar , . Nilai tersebut berarti seluruh variabel bebas secara simultan mempengaruhi variabel Belanja Modal sebesar 54,6%, sisanya sebesar 45,4% dipengaruhi oleh faktor-faktor lain.

statistik. Perhatikan juga bahwa nilai | ℎ� ��| < | ��|, yakni | , | <

| ,999|. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji

. Hasil penelitian ini tidak sejalan dengan hasil penelitian Tuasikal (2008) yang menyatakan secara parsial, pendapatan asli daerah berpengaruh positif terhadap alokasi belanja modal. Hasil penelitian ini juga tidak sejalan dengan hasil penelitian Kusnandar dan Siswantoro (2012) yang menyatakan Pendapatan Asli Daerah berpengaruh positif terhadap belanja modal. Untuk Dana Alokasi Umum, diketahui nilai probabilitas atau Sig. dari variabel Dana Alokasi Umum adalah 0,002, lebih kecil dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara Dana Alokasi Umum dengan variabel Belanja Modal signifikan secara statistik. Perhatikan juga bahwa nilai | ℎ� ��| > | ��|, yakni

| , 9| > | ,999|. Hasil dengan pendekatan probabilitas sama dengan hasil

Diketahui nilai probabilitas atau Sig. dari variabel Pendapatan Luas Wilayah adalah 0,136. Karena nilai probabilitas Luas Wilayah, yakni 0,136, lebih besar dari tingkat signifikansi, yakni 0,05, maka disimpulkan bahwa pengaruh yang terjadi antara Luas Wilayah dengan variabel Belanja Modal tidak signifikan secara statistik. Perhatikan juga bahwa nilai | ℎ� ��| < | ��|, yakni | , | <

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Berdasarkan analisis hasil pengolahan data yang telah dilakukan maka dapat disimpulkan sebagai berikut :

1. Pendapatan Asli Daerah, Dana Alokasi Umum, dan Luas Wilayah sercara bersamaan atau simultan berpengaruh signifikan terhadap Belanja Modal pada Kabupaten/Kota di Sumatera Utara.

2. Pendapatan Asli Daerah berpengaruh tidak signifikan terhadap Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara. Tidak adanya pengaruh yang signifikan antara Pendapatan Asli Daerah terhadap Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara karena masih kecilnya dana yang didapatkan dari Pendapatan Asli Daerah Sumatera Utara. Oleh karena itu, Pendapatan Asli Daerah belum memberikan kontribusi yang besar terhadap Alokasi Belanja Modal di Kabupaten/Kota Sumatera Utara.

3. Dana Alokasi Umum berpengaruh signifikan terhadap Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara. Pengeluaran anggaran untuk aset tetap dan aset lainnya pada Kabupaten/Kota di Sumatera Utara sebagian besar berasal dari Dana Alokasi Umum. Semakin besar Dana Alokasi Umum maka semakin besar pula Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara.

yang signfikan antara Luas Wilayah terhadap Alokasi Belanja Modal pada Kabupaten/Kota di Sumatera Utara karena peradanya perbedaan kontur daerah dari tiap-tiap Kabupaten/Kota di Sumatera Utara. Pembangunan suatu daerah juga dipengaruhi oleh kontur daerahnya.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki beberapa keterbatasan yang memerlukan perbaikan dan pengembangan dalam penelitian-penelitian berikutnya. Keterbatasan-keterbatasan dalam penelitian ini adalah :

1. Sampel pada penelitian ini dibatasi pada kabupaten/kota tertentu, yaitu 22 kabupaten/kota di Sumatera Utara. Hal ini menyebabkan hasil penelitian hanya berlaku untuk kabupaten/kota yang menjadi sampel penelitian sehingga belum dapat digeneralisasi untuk seluruh kabupaten/kota di Indonesia.

2. Penelitian hanya mengambil tiga variabel independen sehingga hasil penelitian ini masih sangat sederhana dan belum dapat menjelaskan semua variabel yang mempengaruhi belanja modal sebagai variabel dependennya.

3. Periode penelitian yang digunakan hanya tiga tahun amatan yaitu dari tahun 2011 sampai tahun 2013.

5.3 Saran

1. Pihak pemerintah Kabupaten/Kota di Sumatera Utara

Pemerintah Daerah Sumatera Utara dapat membantu masyarakat daerahnya untuk meningkatkan perkembangan perekonomian maupun pembangunan daerah sehingga dapat meningkatkan Pendapatan Asli Daerah.

Pemerintah Daerah Sumatera Utara dapat membantu mengembangkan daerah yang memiliki wilayah yang luas namun kurang produktif dikarenakan kontur wilayah yang bervariasi sehingga dapat meningkatkan pembangunan daerah tersebut. 2. Masyarakat

Masyarakat seharusnya turut mengambil andil dalam rangka pembangunan di daerahnya. Hal ini dapat dilaksanakan dengan melakukan pengawasan terhadap kinerja pemerintah dan memberikan masukan-masukan positif demi mewujudkan masyarakat madani, terciptanya good governance dan mengembangkan model pembangunan berkeadilan yang kesemuanya bermuara pada terciptanya kesejahteraan masyarakat.

3. Para peneliti selanjutnya

DAFTAR PUSTAKA

Allen, Richard dan Daniel Tommasi, 2001. Managing Public Expenditure: A Reference Book for Transition Countries, Paris: SIGMA-OECD.

Ardhani, Pungky, 2011. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah, Dana Alokasi Umum, Dan Dana Alokasi Khusus Terhadap Pengalokasian Anggaran Belanja Modal (Studi Pada Pemerintah Kabupaten/Kota Di Jawa Tengah), Semarang: Universitas Diponegoro. Arikunto, Suharsimi, 2006. Prosedur Penelitian Suatu Pendekatan Praktik, Edisi

Revisi VI, Penerbit PT Rineka Cipta, Jakarta.

Darwanto dan Yulia Yustikasari, 2007. Pengaruh Pertumbuhan Ekonomi, Pendapatan Asli Daerah dan Dana Alokasi Umum (DAU) terhadap Pengalokasian Anggaran Belanja Modal.

Erlina, 2011. Metodologi Penelitian, USU PRESS, Medan.

Erlina dan Rasdianto, 2013. Akuntansi Keuangan Daerah Berbasis Akrual, Medan: Brama Ardian.

Field, Andy, 2009. Discovering Statistics Using SPSS, London: Sage.

Ghozali, Imam, 2001. Aplikasi Analisis Multivariat Dengan Program SPSS, Badan Penerbitan Universitas Diponegoro, Semarang.

______, 2011. Aplikasi Analisis Multivariate dengan Program IBM SPSS19, Semarang: Penerbit Universitas Diponegoro.

______, dan Arifin Sabeni, 1997. Pokok-pokok Akuntansi Pemerintahan, Edisi 4, Penerbit BPFE, Yogyakarta.

Gio, Prana Ugiana, 2015. Belajar Olah Data Dengan Eviews, Medan: Penerbit USU Press.

Halim, Abdul, 2007. Akuntansi Sektor Publik : Akuntansi Keuangan Daerah, Edisi 3, Salemba 4, Jakarta.

Isdijoso, Brahmantio dan Tri Wibowo, 2002. Analisi Kebijakan Fiskal Pada Era Otonomi Daerah (Studi Kasus: Sektor Pendidikan di Kota Surakarta), Kajian Ekonomi Dan Keuangan, Vol. 6, No. 1, Maret 2002.

Keefer, Philip and Khemani, Democracy, Public Expenditures, and the Poor , 2003, Word Bank Policy Research Working Paper 3164.

Legrenzi, Gabriella and Costas Millas, 2001. Non-Linear and Asymmetric Adjustment The Local Revenue-Expenditure Models: SomeEvidence from The ItalianMunicipalities, University of Milan, Working Paper.

Mardiasmo, 2002. Otonomi dan Manajemen Keuangan Daerah, Penerbit ANDI, Yogyakarta.

Peraturan Pemerintah No. 104 Tahun 2000 Tentang Dana Perimbangan. Peraturan Pemerintah No. 65 Tahun 2001 Tentang Pajak Daerah.

Peraturan Pemerintah No. 66 Tahun 2001 Tentang Retribusi Daerah.

Peraturan Pemerintah No.24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan.

Peraturan Pemerintah Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah.

Peraturan Presiden No. 53 Tahun 2009 Tentang Dana Alokasi Umum Daerah Provinsi, Kabupaten dan Kota.

Pratiwi, Novi, 2007. Pengaruh Dana Alokasi Umum (DAU) dan Pendapatan Asli Daerah (PAD) terhadap Prediksi Belanja Daerah pada Kabupaten/Kota di Indonesia, Skripsi Sarjana (dipublikasikan), Fakultas Ekonomi UII: Yogyakarta.

Rubin, Irene S, 1993. The Politics of Public Budgeting: Getting and Spending, Borrowing and Balancing, Second edition, Chatham, NJ: Chatham House Publishers, Inc.

Situngkir, Anggiat dan John Sihar Manurung, 2009. Efek Memiliki Pendapatan Daerah, Pengalokasian Dana Umum, dan Dana Khusus pada Belanja Modal di Kota dan Kabupaten Sumatera Utara, Kajian Akuntansi, Vol. 4, No. 2, Desember 2009.

Sinulingga, Sukaria, 2011. Metode Penelitian, Edisi Pertama, Cetakan Pertama, Medan: USU Press.

Sugiyono, 2010. Metode Penelitian Administrasi, Bandung: Alfabeta.

Undang-Undang No. 32 Tahun 2004 Tentang Pemerintah Daerah.

Undang-Undang No. 33 Tahun 2004 Tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah.

Undang-Undang No. 28 Tahun 2009 Tentang Pajak Daerah dan Retribusi Daerah. Undang-Undang Nomor 47 Tahun 2009 tentang Anggaran Pendapatan dan

Belanja Negara Tahun Anggaran 2010.

Von Hagen, J, 2005. Political Economy of Fiscal Institutions, Governance and The Efficiency of Economic Systems, GESY Discussion Paper No. 149. Wandira, Arbie Gugus, 2013. Pengaruh Pendapatan Asli Daerah (PAD), Dana

Alokasi Umum (DAU), Dana Alokasi Khusus (DAK), dan Dana Bagi Hasil (DBH) terhadap Pengalokasian Belanja Modal (Studi Empiris pada Pemerintahan Provinsi se Indonesia Tahun 2012).

Website Direktoral Jenderal Perimbangan Keuangan Kementerian Keuangan Republik Indonesia. http://www.djpk.kemenkeu.go.id

LAMPIRAN 1

DAFTAR POPULASI PENELITIAN

No. Kabupaten/Kota Kriteria Sampel