TUGAS AKHIR

SISTEM PENGAWASAN INTERN GAJI PADA PT SAMUDERA LAUTAN LUAS

Oleh :

RIMA MENTARI 112102218

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA :RIMA MENTARI

NIM : 112102218

PROGRAM STUDI : DIPLOMA III AKUNTANSI

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : RIMA MENTARI

NIM : 112102218

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL TUGAS AKHIR : SISTEM PENGAWASAN INTERN GAJI PADA PT SAMUDERA LAUTAN LUAS

Medan, 07 Juli 2014

KATA PENGANTAR

Bismillahirrahmanirrahim Assalamu’alaikum Wr.Wb

Puji dan syukur penulis panjatkan kehadirat Allah SWT, yang telah memberikat nikmat kepada penulis, diantaranya nikmat ilmu, kesehatan, kesempatan dan terutama nikmat waktu sehingga penulis dapat menyelesaikan tugas akhir ini sesuai dengan yang direncanakan. Adapun tugas akhir ini disusun penulis sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dalam rangka memenuhi kewajiban tersebut maka penulis menyusun tugas akhir ini dengan judul “Sistem Pengawasan Intern Gaji Pada PT Samudera Lautan Luas”.

Dalam penyelesaian tugas akhir ini, penulis banyak mendapat bantuan dan bimbingan dari pihak lain. Untuk itu, penulis menghanturkan rasa hormat dan ucapan terima kasih atas bantuan dan bimbingan yang tiada terkira nilainya, kepada semua pihak yang terlibat.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec,Ac,.Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Rustam, M.Si,Ac,Ak, CA Selaku Ketua Program Studi Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Dan selaku Dosen Pembimbing penulis yang telah banyak meluangkan waktu untuk memberikan bimbingan dan arahan kepada

3. Bapak Drs. Chairul Nazwar M.Si, Ak selaku Sekretaris Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Fiza Hairuna selaku HRD PT. Samudera Lautan Luas yang telah membantu penulis dalam hal memberikan data dan informasi yang diperlukan mengenai perusahaan dalam menyelesaikan tugas akhir. 5. Teristimewa penulis ucapkan terima kasih kepada kedua orang tua

yang sangat dicintai dan dihormati, Rajimin dan Alm. Majidah yang telah membesarkan, memberikan kasih sayang dan senantiasa memberikan do’a dan dukungan sehingga penulis dapat meyelesaikan pendidikan Program Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Kepada Abang saya Sugianto, Firmansyahriadi, M.Adha dan adik saya Rahmad Ariadi yang sellu memberikan dukungan dan semangat kepada penulis mulai dari awal kuliah sampai sekarang.

7. Kepada sahabat dan teman seperjuangan saya Qari, Fadia, Mutia, Nisa, Lusi dan semua temen-teman saya yang telah banyak membantu dan memberi saya semangat dalam menjalani masa-masa kuliah dan dalam hal penyusunan tugas akhir.

8. Kepada semua pihak yang telah membantu penulis dalam penyusunan tugas akhir dari awal sampai selesai.

Oleh karena itu, penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini. Penulis Berharap, tugas akhir ini dapat memberikan manfaat dan masukan bagi pembaca, terima kasih.

Wa’alaikumsalam Wr.Wb

Medan, 07 Juli 2014

Penulis

Rima mentari

DAFTAR ISI

KATA PENGANTAR ... ..i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Penelitian ... 4

2. Rencana Isi ... 5

BAB II : PT. SAMUDERA LAUTAN LUAS ... 7

A. Sejarah Ringkas ... 7

B. Struktur Organisasi ... 8

C. Job Description ... 13

D. Jaringan Usaha ... 16

E. Kinerja Usaha Terkini ... 17

F. Rencana Kegiatan ... 18

PT SAMUDERA LAUTAN LUAS...20

A. Pengertian Sistem Pengawasan Intern Gaji ... 20

B. Unsur-Unsur Intern Gaji ... 26

C. Prosedur Pencatatan Intern Gaji ... 28

D. Prosedur Perhitungan Intern Gaji ... 32

E. Sistem Pengawasan Intern Gaji ... 35

BAB IV : KESIMPULAN DAN SARAN...39

A. Kesimpulan ... 39

B. Saran ... 40

DAFTAR PUSTAKA ... 42

DAFTAR TABEL

DAFTAR GAMBAR

Nomor Judul Halaman

II.1 Bagan struktur organisasi kantor pusat PT Samudera

Lautan Luas ... 12 II.2 Logo PT Samudera Lautan Luas ... 13

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dewasa ini, perkembangan perekonomian sangat pesat, dimana dunia bisnis dituntut untuk mengikuti perkembangan yang terjadi. Perusahaan dengan berbagai jenis usaha saling bersaing untuk memenuhi pangsa pasar yang menuntut kualitas pelayanan yang semakin baik. Dengan semakin luasnya kegiatan perusahaan, maka masalah yang dihadapi oleh manajemen semakin kompleks. Oleh sebab itu, pemimpin memerlukan suatu alat yang dapat membantu dalam mencapai tujuan perusahaan yang disebut pengawasan internal. Pengawasan yang ada dalam perusahaan dimaksudkan untuk meminimalkan segala bentuk kecurangan, kesalahan dan penyelewengan yang dapat merugikan perusahaan.

Suatu sistem akuntansi yang direncanakan dengan baik sudah tentu dapat memberikan informasi yang kebenarannya dapat dipercaya dan berguna dalam pengambilan keputusan. Setiap perusahaan akan menggunakan sistem yang paling sesuai dengan aktivitas perusahaan yang dijalankan, sederhana dalam pelaksanaan serta mudah dalam pengawasan. Berhasil atau tidaknya suatu perusahaan dipengaruhi oleh beberapa faktor, diantaranya faktor tenaga kerja.Perusahaan dalam melaksanakan kegiatan usahanya sangat membutuhkan sumber daya manusia (SDM) sebagai tenaga kerja.

aktivitas-aktivitas perusahaan untuk tercapainya tujuan perusahaan dan menjadi faktor penentu keberhasilan pelaksanaan organisasi yang efektif. Perencanaan sumber daya manusia yang buruk dapat mengakibatkan serangkaian rekrutmen yang diikuti oleh pemecatan dan dapat merugikan perusahaan. Tenaga kerja memberikan sumbangan berupa tenaga, pikiran, ide-ide kreatif, pengalaman dan keahlian.

Pada umumnya, setiap perusahaan bertujuan memaksimumkan laba namun jangan sampai merugikan tenaga kerja. Perusahaan harus mampu memenuhi hak para karyawan yang telah mengabdikan dirinya pada perusahaan yang mengharapkan imbalan berupa gaji yang sesuai dengan kinerja dan prestasi masing-masing tenaga kerja. Oleh karena itu perusahaan harus dapat mengontrol dan memperhatikan kesejahteraan para tenaga kerja. Jika kebutuhan tenaga kerja dipenuhi perusahaan dengan semestinya, yaitu dengan sistem gaji yang baik maka akan mendorong tenaga kerja itu bekerja dengan baik pula. Sehingga hasil pekerjaan akan lebih maksimal dan berkualitas. Sejalan dengan itu maka tujuan perusahaan akan tercapai.Adanya penetapan tentang peraturan yang berhubungan dengan penggajian dari pemerintah akan membuat perusahaan lebih memperhatikan tarif gaji sehingga dapat menghindari kemungkinan terjadinya penyelewengan.

Ada beberapa faktor yang mendorong karyawan untuk bekerja lebih giat dan bersemangat, sehingga dapat meningkatkan prestasi kerjanya.

1. Gaji yang cukup

2. Memperhatikan kebutuhan rohani 3. Harga diri perlu mendapakan perhatian 4. Pemberian insentif yang terarah

5. Fasilitas yang menyenangkan

PT Samudera Lautan Luas adalah perusahaan yang bergerak di bidang pengangkutan baik laut maupun darat. Yang mana didalamnya terdapat struktur organisasi yang masing-masing memiliki jabatan. Bagian keuangan merupakan bagian yang rawan terhadap kecurangan dan penyelewengan terutama dalam hal pengeluaran kas sepeti pembayaran gaji.Oleh karena itu sistem pengawasan penggajian harus dikelola dengan baik . Berdasarkan uraian diatas, maka penulis tertarik untuk membahas tentang gaji. Disini penulis menyusun tugas akhir dengan judul “Sistem Pengawasan Intern Gaji Pada PT Samudera Lautan Luas”

B. Rumusan Masalah

Sistem Pengawasan Intern Gaji sangat penting dilakukan untuk menghindari kemungkinan terjadinya penyelewengan terhadap penetapan sampai pendistribusian gaji yang dapat merugikan tenaga kerja atau instansi itu sendiri. Dan berdasarkan latar belakang diatas, dalam kesempatan ini penulis akan membahas tentang “Apakah sistem pengawsan intern gaji pada PT Samudera Lautan Luas telah dijalankan secara efektif”. C. Tujuan dan Manfaat Penelitian

1. Untuk mengetahui bagaimana penerapan sistem pengawasan intern gaji pada PT Samudera Lautan Luas.

2. Untuk mengetahui apakah sistem pengawasan intern gaji pada PT Samudera Lautan Luas sudah efektif.

Adapun yang menjadi manfaat dari penelitian yang dilakukan peneliti adalah sebagai berikut :

1. Bagi peneliti yaitu dapat menambah wawasan dan memperoleh pengetahuan secara teoritis maupun praktis mengenai pengawasan intern gaji dan untuk memenuhi salah satu syarat dalam menyelesaikan Studi Program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

2. Bagi PT Samudera Lautan Luas yaitu sebagai bahan masukan untuk memperbaiki penerapan sistem pengawasan intern gaji pada PT Samudera Lautan Luas yang sudah berjalan selama ini.

3. Bagi peneliti lain yaitu dapat digunakan sebagai bahan masukan atau pembanding oleh penulis lain untuk melakukan penelitian pada waktu yang akan datang.

4. Bagi Universitas yaitu dapat digunakan dalam kajian ilmiah bagi

mahasiswa dan sebagai bahan bacaan (maksudnya bahan penelitian dan bahan referensi) di perpustakaan Universitas Sumatera Utara.

D. Rencana Penulisan 1. Jadwal Penelitian.

Tabel I.1

Jadwal Penelitian dan Penyusunan Tugas Akhir

N O

KEGIATAN

JUNI 2014

I II III IV

1 Pengesahan Tugas Akhir 2 Pengajuan Judul

3 Permohonan Izin Riset

4 Pengajuan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Untuk mempermudah penulisan tugas akhir ini, Penulis membuat sistematika pembahasan dalam 4 (empat) bab, dimana setiap bab saling berkaitan. Hal ini sesuai dengan kebutuhan dan tuntutan pembuatan tugas akhir harus praktis dan sistematis. Secara garis besar, laporan penelitian tugas akhir ini disusun sebagai berikut :

BAB I : PENDAHULUAN

BAB II : PT. SAMUDERA LAUTAN LUAS

Pada bab ini, penulis akan menguraikan mengenai sejarah ringkas, struktur organisasi, job description, jaringan usaha, kinerja usaha terkini dan rencana kegiatan PT Samudera Lautan Luas.

BAB III : SISTEM PENGAWASAN INTERN GAJI PADA PT SAMUDERA LAUTAN LUAS

Pada bab ini penulis akan menguraikan mengenai pengertian sistem pengawasan intern gaji, unsur-unsur intern gaji, prosedur Pencatatan intern gaji, prosedur perhitungan intern gaji dan sistem pengawasan intern gaji pada PT Samudera Lautan Luas.

BAB IV : KESIMPULAN DAN SARAN

Sebagaimana akhir dari tugas ini, maka penulis akan

mengambil kesimpulan dari penelitian yang dilakukan pada PT Samudera Lautan Luas dan beberapa saran yang mungkin akan bermanfaat bagi PT Samudera Lautan Luas.

BAB II

PT SAMUDERA LAUTAN LUAS A. Sejarah Ringkas

PT. Samudera Lautan Luas adalah perusahaan pengekspedisian yang bergerak di bidang pengiriman logistik yang menyediakan rangkaian lengkap layanan dalam pengiriman barang, pergudangan, distribusi dan bea cukai broker. Perusahaan inididirikan pada Januari 2005, yang kaya sumber daya dengan perpaduan keterampilan dan pengalaman, didukung oleh sistem teknologi.

Tim yang berisikan orang-orang yang antusias dan berbakat, yang memberikan kepuasan dengan seluruh layanan.Konsultan yang memenuhi syarat dalam pengiriman, logistik dan bea cukai broker telah menggabungkan pengalaman di berbagai industri.

Klien dan layanan rekan setim dari perusahaan ini ada di hamper semua sektor industri dalam setiap aspek logistik sistem & manajemen. Selain menangani semua bentuk jasa transportasi fisik, juga menyediakan konsultasi tingkat tinggi dalam semua aspek regulasi perdagangan.

B. Struktur Organisasi

Pada sebuah perusahaan, pembuatan struktur organisasi perusahaan bukan hanya sekedar menggambarkan deskripsi terhadap wewenang dan tugas karyawan dalam sebuah organisasi tapi juga memberikan gambaran yang jelas terhadap kejelasan tanggung jawab, kejelasan kedudukan dan kejelasan tugas.

Struktur organisasi adalah susunan dan hubungan antara bagian dan posisi perusahaan. Struktur organisasi menjelaskan pembagian aktivitas kerja, serta memperhatikan hubungan fungsi dan aktivitas sampai batas-batas tertentu. Selain itu, struktur organisasi memperlihatkan tingkat spesialisasi aktivitas tersebut. Struktur organisasi juga menjelaskan hirarki dan susunan kewenangan, serta hubungan peloporan (Umar, 2000). Dengan adanya struktur organisasi bisa tetap bertahan. Struktur organisasi memiliki empat elemen dalam kestrukturan, yaitu:

1. Spesialisasi aktivitas, mengacu pada spesifikasi tugas-tugas perorangan dan kelompok kerja di seluruh organisasi, serta penyatuan tugas-tugas tersebut ke dalam unit kerja.

2. Standarisasi aktivitas, merupakan prosedur yang digunakan organisasi untuk menuju kelayakan aktivitas-aktivitasnya.

4. Besarnya unit kerja, berhubungan dengan jumlah pegawai yang berbeda dalam suatu kelompok kerja.

Suatu perusahaan terdiri dari berbagai unit kerja yang dapat dilaksanakan perseorangan, maupun kelompok kerja yang berfungsi untuk melaksanakan serangkaian kegiatan tertentu dan mencakup tata hubungan secara vertikal, melalui saluran tunggal. Melalui struktur yang baik, pengaturan pelaksanaan pekerjaan dapat dijalankan, sehingga efisiensi dan efektifitas kerja dapat diwujudkan melalui kerja sama dengan korrdinasi yang baik sehingga tujuan perusahaan dapat tercapai.berikut akan dijelaskan bagian – bagian yang terdapat pada PT Samudera Lautan Luas :

Stuktur Organisasi PT Samudera Lautan Luas Pimpinan PT Samudera Lautan Luas

Direktur : Bapak Romi Manajer Umum : Bapak Holden Kantor Pusat

Departemen Pemasaran

Manajer Pemasaran : Bapak Dhani Staf Pemasaran : Bapak Sabarudin Customer service : Ibu Juli

Departemen Akuntansi dan Keuangan Manajer Keuangan : Ibu Eka

Staf Keuangan : Ibu Ana Departemen Export

Staf dokumen export :Bapak Irfan Staf dokumen export :Ibu Ida Departemen Import

Supervisor import : Bapak Akmal Staf Dokumen Import : Bapak Setiawan Kantor Cabang Jakarta

Manajer Cabang : Bapak Ahmed Departemen Pemasaran

Staf Pemasaran : Bapak Jamal Staf Pemasaran : Bapak Aji Staf Pemasaran : Ibu Euis Staf Pemasaran : Ibu Dewi Customer service : Ibu Dini

Departemen Akuntansi dan Keuangan Staf Akuntan : Ibu Dwi

Staf Keuangan : Ibu Siti NurJannah Departemen Export

Staf dokumen export :Bapak Fajar Staf dokumen export :Bapak Prenda Departemen Import

Departemen Operasional

Staf Operasional : Bapak Ade Kantor Cabang Surabaya

Manajer Cabang : Bapak Yoga Departemen Pemasaran

Staf Pemasaran : Bapak Imam Customer service : Ibu Daniar Departemen Akuntansi dan Keuangan Staf Keuangan : Ibu Wanda Departemen Export

Staf dokumen export : Ibu Niar Departemen Import

StafDokumen Import : Ibu Fitri Departemen Operasional Staf Operasional : Ibu Dwi

HR

Sumber : P

RD

Marketin

g

Dept

PT Samudera L

Operatio

Dept

Bagan Struk Lutan LuasDirecto

General

Manager

C

Serv

onal

t

Gam ktur OrganisasiManaging

Director

or

ustomer

vices Dept

mbar II.1 i Kantor Pusatg

Export

Dept

PT Samudera L

Import

Dept

Bra Of Lautan LuasF

Acc

anch fficesAda

Sum

PT S

C. Job D

ur

apun Logo P

mber : PT S

Samudera te MED Pos 2 JAKA Jl. Yo Jakar SURA Jl. Pe PADA Padan Description PT Sam aian tugas p

Perusahaan

Logo PT Samudera L

erdiri atas b

DAN :

20225 Meda

ARTA : os Sudarso rta Utara 14

ABAYA : emudan no.

ANG ng - Sumate n

mudera Lauta pada setiap b

adalah seba

Gambar T Samudera

Lautan Lua

beberapa cab

Jl Letda S

an. Sumater

Wisma M kav. 89 B 350

Wisma B 60-70 Sura : Jl. Meda era Barat

an Luas ter bagian adal

agai berikut

r II.2 a Lautan L as

bang

Sujono IV 2

ra Utara

itra Sunter Boulevard

BII Buildi abaya, 6027 an No. 28

rdiri dari be lah sebagai :

Luas

22. Medan

16 th Floo Mitra Sun

ng 7th Fl 1

ASRATEK

eberapa bagi berikut :

Tembung.

or, Room 1 nter Block

loor Suite

K, Ulak k

[image:23.595.212.410.149.294.2]1. Direktur:

a. Memimpin perusahaan dan mengawasi kelancaran perusahaan sesuai dengan tujuan dan kebijakan yang telah ditetapkan.

b. Melakukan hubungan dengan pihak luar baik swasta maupun pemerintah yang bertujuan untuk kelancaran perusahaan.

c. Menetapkan kebijakan-kebijakan perusahaan.

d. Menerima dan memeriksa laporan dari masin- masing Bagian di dalam Perusahaan.

e. Menandatanganidan mengeluarkan surat-surat keputusan dan surat yang bersifat umum bersama Sekretaris.

2. Bagian Pemasaran

a. Merencanakan, mengontrol dan mengkoordinir proses penjualan dan pemasaran bersama Supervisor(s) untuk mencapai target penjualan dan mengembangkan pasar secara efektif dan efisien.

b. Menganalisa dan mengembangkan strategi marketing untuk meningkatkan jumlah pelanggan dan area sesuai dg target yang ditentukan.

3. Bagian Keuangan dan Departemen Akuntansi

a. Membuat, memeriksa dan mengarsip faktur, nota supplier, laporan AP/AR untuk memastikan status hutang/piutang.

c. Memeriksa rangkuman kas kecil untuk memastikan penggunaan dan ketersediaan kas kecil yang efektif.

d. Bertanggung jawab untuk berkoordinasi dengan tim dan pihak-pihak terkait dalam melakukan tata kelola dan pengawasan transaksi keuangan, arus kas, pajak dan neraca keuangan perusahaan yang terkait dengan segala aktivitas usaha perusahaan dan hak-kewajiban dengan pihak ketiga di luar perusahaan.

e. Memastikan dokumen yang berhubungan dengan kegiatan akuntansi tercatat dalam pembukuan yang akurat dan benar.

d. Mengelola data keuangan sesuai dengan penerimaan dan pengeluaran kas

4. Bagian Operasional

a. Bertanggungjawab atas pengadaan barang dan jasa yang mendukung seluruh aktivitas operasional kantor dan melakukan pemeliharaan asset fisik kantor serta bekerjasama dengan bagiankeuangan untuk melakukan pengelolaan anggaran atas biaya pengadaan barang/jasa, pemeliharaan serta biaya-biaya lain yang terkait.

5. Bagian Costumer Service

b. Memberikan pelayanan yang prima dan membina hubungan baik dengan nasabah/klien. Seorang Customer Service juga harus bertanggungjawab dari awal sampai selesainya suatu pelayanan

6. Departemen Expor dan Impor

Depertemen ini bertanggung jawab atas seluruh kegiatan dan proses export dan impor serta dokumen-dokumen yang menyertai proses export dan impor tersebut.

D. Jaringan Usaha

1. Perusahaan Afiliasi

PT Samudera Lautan Luas memiliki Afiliasi atau hubungan dengan banyak perusahaan dalam menjalankan usahanya, perusahaan-perusahaan itu adalah sebagai berikut:

1. Transliner Pte Ltd 2. Transcoastal Sdn.Bhd 3. MGR Container Line 4. AFH Shipping Pte Ltd 5. Hexagon Shipping Sdn Bhd

6. Sea Hawk Shipping Agency Pvt Ltd 7. First Maritim Line Pte Ltd

10. Bhavani Shipping Pvt Ltd 11. Alpine Shipping Pte. Ltd

E. Kinerja Usaha Terkini

Setiap perusahaan mempunyai visi dan misi yang harus di jalankan sesuai dengan tujuan perusahaan, butuh waktu untuk mencapai itu semua begitu juga pada PT Samudera Lautan Luas, perusahaan terus berupaya agar tujuan yang telah di garis kan oleh perusahaan dapat terwujud. Tidak mudah dalam mewujudkan itu semua karena membutuhkan kerja keras yang tinggi dan disiplin dan loyalitas dalam bekerja.

untuk membuat pekerjaan Anda.

PT Samudera Lautan Luas memiliki beberapa Fasilitas yaitu Fasilitas seni modern ditangani oleh staf pengalaman untuk memenuhi kebutuhan yang terus berkembang dari pelanggan kami karena kami menawarkan berbagai macam pengekspedisian laut dan darat, dalam layanan NVOCC di seluruh dunia umum, di seluruh dunia pengekspedisian laut, clearence kustom , truk, gudang, kargo proyek dan kargo udara.

Komoditi Ekspor Utama PT Samudera Lautan Luas :

Pangan , Pinang , Kayu lapis , Gambir, Teh, Kulit Kayu Manis, Moulding, Nenas, dsb

Dan pastinya untuk mendorong mencapai hasil yang maksimal diperlukan kinerja yang bermutu dan tepat. Jadi kinerja usaha terkini yang di jalankan perusahaan adalah memenuhi semua permintaan pelanggan terhadap semua produk layanan yang dimiliki perusahaan, baik itu layanan Freight Forwarding, proyek penanganan kargo, distribusi dan pergudangan serat jasa/ layanan lain yang dimiliki perusahaan. Selain itu kinerja terkini dari perusahaan adalah memperluas daerah pemasaran yang akan dilakukan dengan rencana kegiatan pembukaan cabang baru.

F. Rencana Kegiatan

Rencana kegiatan yang akan dilakukan oleh PT Samudera Lautan Luas antara lain :

a. Mempersiapkan pembukaan cabang baru perusahaan

perusahaan.

BAB III

SISTEM PENGAWASAN INTERN GAJI PADA PT SAMUDERA LAUTAN LUAS

PT Samudera Lautan Luas merupakan salah satu perusahaan yang bergerak di bidang jasa pengangkutan, yang mana didalamnya terdapat tenaga kerja yang ahli dibidangnya masing-masing. Untuk meningkatkan kualitas tenaga kerja, maka pemimpin harus berusaha membangkitkan keinginan pegawai agar dapat melakukan tugasnya dengan baik.

Salah satu caranya yaitu dengan memberikan imbalan dalam bentuk uang atau barang, yang sering disebut dengan gaji atau upah. Pembayaran gaji merupakan suatu hal yang dapat memprengaruhi hubungan pegawai dengan pemimpinnya. Oleh karena itu, jumlah gaji yang diberikan harus berdasarkan peraturan yang dapat diterima oleh pegawai, sehingga tidak ada yang dirugikan. Untuk itu, pada bab ini, penulis akan membahas topik penelitian yaitu sistem pengawasan intern gaji pada PT Samudera Lautan Luas.

A. Pengertian Sistem Pengawasan Intern Gaji

Pada dasarnya sistem merupakan suatu prosedur yang saling berhubungan yang dibuat menurut pola yang terpadu untuk membentuk suatu kegiatanatau fungsi dari suatu perusahaan, yang dihasilkan oleh suatu sistem yang bertujuan untuk menyediakan informasi untuk membentuk proses pengambilan keputusan manajemen.

“Sistem adalah kumpulan dari sistem atau bagian atau komponen apapun baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk tujuan tertentu.”

Dengan adanya sistem akuntansi yang memadai, menjadikan akuntan perusahaan dapat menyediakan informasi keuangan bagi setiap tingkatan manajemen, para pemilik atau pemegang saham, kreditur dan para pemakai laporan keuangan lain. Sistem Akuntansi tersebut dapat digunakan oleh manajemen untuk merencanakan dan mengendalikan operasi perusahaan. Sehingga dapat mencapai sasaran dan menjamin atau menyediakan laporan keuangan yang tepat.

Sistem adalah sekelompok unsur yang erat berhubungan satu dengan lainnya, yang berfungsi bersama-sama untuk mencapai tujuan tertentu, (Mulyadi, 2001 : 2). Setiap sistem dibuat untuk menangani sesuatu yang berulang kali atau yang secara rutin terjadi. Suatu sistem dikatakan sudahbaik apabila didalamnya terdapat prinsip-prinsip pengendalian intern yang apabila dilaksanakan dengan baik akan dapat mendorong terciptanya efisiensi operasi, melindungi kekayaan perusahaan dari pemborosan, kecurangan, dan pencurian serta menjamin terciptanya data akuntansi yang tepat dan dapat dipercaya.

mengadakan penyempurnaan dalam perumusan peran serta pengertian pengawasan intern tersebut.

Menurut Bastian (2003:203) pengawasan intern meliputi struktur organisasi, metode dan ukuran-ukuran yang dikordinasikan untuk menjaga kekayaan organisasi, mengecek ketelitian dan keandaln data akuntansi, mendorong efisiensi dan dipatuhinya kebijakan pimpinan.

Berikut ini, penulis akan mengemukakan beberapa pengertian gaji menurut beberapa para ahli ekonomi :

Pengertian gaji menurut Soemanto (2005:307), adalah sebagai berikut: “Gaji adalah imbalan kepada pegawai yang diberi tugas-tugas administratif dan pimpinan yang jumlahnya, biasanya tetap secara bulanan/tahunan. Disamping gaji, pegawai mungkin memperoleh manfaat yang diberikan dalam bentuk tunjangan, misalnya tunjangan jabatan, tunjangan perumahan, tunjangan pengobatan, tunjangan hari raya, uang transport, uang makan, dan lain-lain.”

Pendapat lain di kemukakan oleh Handoko (2002:218)

“Gaji adalah pemberian pembayaran finansial kepada karyawan sebagai balas jasa untuk pekerjaan yang dilaksanakan dan sebagai motivasi pelaksanaan kegiatan di waktu yang akan datang” .

Menurut Niswonger (1999:446) mengemukakan bahwa:

Istilah gaji (salary) biasanya digunakan untuk pembayaran atas jasa manajerial, administratif, dan jasa-jasa yang sama. Tarif gaji biasanya diekspresikan dalam periode bulanan dan tahunan. Istilah upah (wages) biasanya digunakan untuk pembayaran karyawan lapangan (pekerja kasar) baik yang terdidik maupun tidak terdidik.Tarif upah biasanya diekspresikan secara mingguan atau per jam.

kemampuan karyawan, hasil kerja karyawan. Sedangkan biasanya gaji pokok seorang karyawan atau pegawai dinilai dalam bentuk uang yang telah ditetapkan saat persetujuan. Keputusan Undang-Undang dan Peraturan Pemerintah juga akan mempengaruhi besar kecilnya gaji yang akan diterima.Selain gaji dan upah pokok, karyawan juga menerima kompensasi lainnya Kompensasi tersebut berupa komisi, tunjangan kesejahtraan atau pembagian laba. Ada juga beberapa perusahaan yang membayar bonus tahunan kepada manajer selain gaji pokok. Jumlah bonus seringkali didasarkan pada beberapa ukuran produktivitas, seperti laba perusahaan. Walaupun pembayaran umumnya dilakukan dengan cek atau tunai, namun juga dapat berupa rumah dinas, properti atau jasa lain. Secara umum, bentuk pembayaran tidak memiliki pengaruh terhadap bagaimana gaji dan upah diperlakukan baik oleh pimpinan maupun karyawan perusahan.

Pada PT Samudera Lautan Luas, disamping gaji pokok yang diberikan, pegawai mungkin memperoleh manfaat-manfaat lain yang diberikan dalam bentuk tunjangan misalnya tunjangan jabatan, tunjangan khusus, bonus, THR, tunjangan kesehatan, jamsostek, bonus, transportasi, uang lembur, uang makan, insentif dan lain sebagainya. Dan juga terdapat potongan-potongan seperti jamsostek, Zakat, PPh dan lain sebagainya.

bergantung dari jumlah jasa/hari kerja serta jumlah periode yang dihasilkan. Dari pembahasan dan pendapat para ahli diatas dapat disimpulkan bahwa sistem pengawasan intern gaji adalah suatu sistem yang terdiri dari berbagai unsur dan tidak terbatas pada metode pengawasan yang dianut oleh bagian akuntansi dan keuangan,yang fokus terhadap gaji. Pengertian pengawasan intern dalam arti luas adalah meliputi hal-hal yang berhubungan langsung dengan fungsi-fungsi dari Departemen Akuntansi dan Keuangan, seperti dalam hal pengawasan sistem anggaran, biaya-biaya standar, laporan operasional secara berkala, analisa statistik, program latihan untuk membantu pegawai agar dapat mengerti dan melaksanakan tugas serta tanggung jawabnya, adanya staf pemeriksa intern yang memberi keyakinan bagi manajemen mengenai prosedur yang telah ditetapkan, apakah sudah cukup atau sudah dilaksanakn dengan baik.

Menurut Mulyadi (2001: 163) menyatakan bahwa adanya tujuan sistempengawasan internal adalah :

1. Menjaga kekayaan organisasi

2. Mengecek ketelitian dan keandalan data akuntansi 3. Mendorong efisiensi

4. Mendorong dipatuhinya kebijakan manajemen.

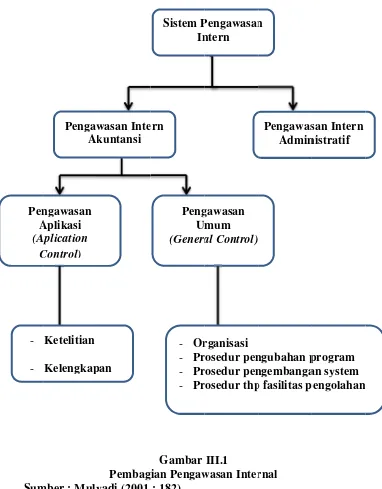

Sum terse pada lang lebih Pen A (Ap C

-mber : Muly

[image:35.595.118.500.108.597.2]Pengenda ebutberhubu a otorisasi gsung kepad h mengutam ngawasan Aplikasi Aplication Control) Ketelitian Kelengkap Pengaw A Pembag yadi (2001 alian admin ungan deng transaksi. da catatanke makan pada pan wasan Inte kuntansi Gambar gian Pengaw : 182)

nistrasi di a gan proses p

Tipe penga euangan. Tu a pencapaia Peng U (Genera - Or - Pr - Pr - Pr Sistem P In ern III.1 wasan Inter atas menunj pengambila awasan ini ujuan utama an tujuan op

gawasan mum al Control) rganisasi rosedur pen rosedur pen rosedur thp Pengawasan ntern rnal jukkan bah an keputusa membawa a pengendal perasional s

Pengawas Admin

ngubahan p ngembanga p fasilitas p

n

hwa pengaw an dan men

masyarakat, efektivitas operasi dan efektivitas manajemen. Sedangkan pengawasan intern akuntansi meliputi rencana organisasi dan prosedur-prosedur serta catatan-catatan yang berhubungan dengan pengamanan harta/aktiva dan menghasilkan catatan/ laporan keuangan yang andal.

B. Unsur-Unsur Intern Gaji

Struktur pengawasan internal harus dirancang sedemikian rupa sehinggasesuai dengan keadaan dan kebutuhan perusahaan yang bersangkutan. Oleh sebabitu dibutuhkan penelitian terhadap seluruh aspek perusahaan untuk menghindari penyelewengan dan pemborosan dalam rangka pencapaian tujuan perusahaan.Unsur-unsur pengawasan intern gaji berdasarkan committee on auditing procedure antara lain :

1. Suatu organisasi yang memisahkan tanggung jawab fungsionalsecara tepat, jelas dan tegas.

2. Suatu sistem otorisasi dan prosedur pencatatan yang efektif yang memungkinkan untuk mengadakan pengawasan akuntansi terhadap harta milik, hutang, pendapatan serta biaya.

3. Adanya praktek-praktek yang sehat dalam melaksanakan tugas dan fungsi di setiap bagian dalam organisasi.

4. Suatu tingkat kecakapan kualitas pegawai yang sesuai dengan syarat yang diminta oleh tanggung jawabnya.

Menurut Niswonger (1999: 452), unsur-unsur utama yang umum terdapat dalam sistem akuntansi gaji dan upah sebagai berikut :

yang digunakan untuk mengisi danmengiktisarkan data-data yang dibutuhkan dalam setiap periode penggajian

b. Catatan Pendapatan Karyawan Berupa catatan yang berisi jumlah pendapatan masing-masing karyawan hingga tanggal terakhir harus tersedia pada akhir setiap periode penggajian

c. Cek gaji dan upah (Payroll Checks) Pada akhir setiap periode penggajian, cek-cek gaji dan upah (payroll checks) disiapkan. Setiap cek memiliki potongan yangdapat dipisahkan, yang memperlihatkan rincian tentangbagaimana pembayaran bersih dihitung. Dalam membayar gaji,sebagian besar majika menggunakan cek-cek gaji yang dapat ditarik dari rekening bank khusus.

Adapun unsur-unsur gaji pada PT Samudera Lautan Luas yaitu :

1. Gaji pokok, adalah gaji yang diberikan kepada Pegawai tetap yang diangkat dalam satu pangkat atau masa kerja sesuai dengan ketentuan yang berlaku.

2. Lembur adalah upah yang dibayarkan kepada karyawan yang melebihi jam kerja biasa yang telah ditetapkan sebelumnya.

3. Insentif adalah sejumlah uang yang diberikan kepada pegawai PT Samudera Lautan Luas yang telah mencapai target tertentu di luar gaji tetapnya. Insentif akan diberikan kepada karyawan apabila telah bekerja diatas standart yang telah ditentukan sesuai dengan ketentuan yang telah diatur oleh PT Samudera Lautan Luas.

C. Prosedur Pencatatan Intern Gaji

Suatu penggajian yang baik adalah sistem penggajian yang terjadi dari jaringan prosedur yang saling berkaitan. Dimana prosedur memiliki fungsi masing-masing dan dilakukan oleh bagian-bagian yang berbeda di dalam perusahaan.

Menurut Nafarin (2004:9), prosedur adalah sebagai berikut:

“Prosedur merupakan suatu urutan-urutan seri tugas yang saling berhubungan yang diadakan untuk menjamin pelaksanaan kerja yang seragam.”

Menurut Susanto (2004:264), adalah sebagai berikut:

“Prosedur adalah rangkaian aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama. Prosedur penting dimiliki bagi suatu organisasi agar segala sesuatu dapat dilakukan secara seragam.”

Dari definisi diatas, maka penulis dapat mengambil kesimpulan bahwa prosedur merupakan suatu urutan langkah-langkah pemprosesan data atau urutan kegiatan yang melibatkan beberapa orang dalam satu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap suatu transaksi perusahaan yang terjadi berulang-ulang.

Didalam penggajian terdapat beberapa prosedur mengenai gaji, yaitu: Menurut Mulyadi (2001:385) prosedur gaji adalah sebagai berikut:

1. Prosedur pencatatan waktu hadir 2. Prosedur pencatatan waktu kerja

4. Prosedur distribusi biaya gaji dan upah 5. Prosedur pembayaran gaji dan upah Adapun uraian dari prosedur diatas adalah: - Prosedur pencatatan waktu hadir

Prosedur ini bertujuan untuk mencatat waktu kehadiran karyawan.

- Prosedur pencatatan waktu kerja

Dalam perusahaan manufaktur yang produksi berdasarkan pesanan, pencatatan waktu kerja diperlukan bagi karyawan yang bekerja difungsi produksi untuk keperluan distribusi biaya upah karyawan kepada produk atau pesanan yang menikmati jasa tersebut.

- Prosedur pembuatan daftar gaji dan upah

Dalam prosedur ini, fungsi pembuatan daftar gaji dan upah membuat daftar gaji dan upah karyawannya.

- Prosedur distribusi biaya gaji dan upah

Dalam prosedur distribusi biaya gaji dan upah, biaya tenaga kerja di distribusikan kepada departemen- departemen yang menikmati tenaga kerja.

- Prosedur pembayaran gaji dan upah

Prosedur pembayaran gaji dan upah melibatkan fungsi akuntansi dan fungsi keuangan.

digunakan dalam pencatatan gaji karyawan yaitu : a. Jurnal umum

Dalam pencatatan gaji ini jurnal umum digunakanuntuk mencatat distribusi biaya tenaga kerja ke dalam setiap departemen dalam perusahaan.

b. Kartu harga pokok produksi

Catatan ini digunakan untuk mencatat upah tenaga kerjalangsung yang dikeluarkan untuk pesanan tertentu.

c. Kartu biaya

Catatan ini digunakan untuk mencatat biaya tenaga kerja tidaklangsung dan biaya tenaga kerja non produksi setiap departemen dalam perusahaan. Sumber informasi untuk pencatatan dalam kartu biaya ini adalah bukti memorial.

d. Kartu penghasilan karyawan

Catatan ini digunakan untuk mencatat penghasilan dan berbagai potongannya yang diterima oleh setiap karyawan. Informasidalam kartu penghasilan ini dipakai sebagai dasar perhitungan PPh pasal 21 yang menjadi beban setiap karyawan. Di samping itu, kartu penghasilan karyawan ini digunakan sebagai tanda terima gaji dan upah karyawan dengan ditandatanganinya kartu tersebut oleh karyawan yang bersangkuntan.

terkait dalam sistem akuntansi gaji dan upah memiliki tanggung jawab dan berkaitan dengan prosedur-prosedur yang terkait dalam sistem akuntansi gaji dan upah.

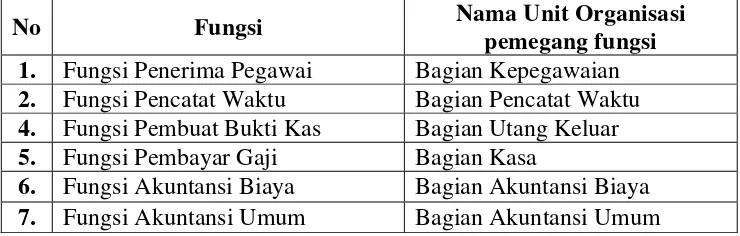

Tabel III.1

Fungsi yang terkait dalam Sistem Akuntansi Gaji dan Upah

No Fungsi Nama Unit Organisasi

pemegang fungsi 1. Fungsi Penerima Pegawai Bagian Kepegawaian 2. Fungsi Pencatat Waktu Bagian Pencatat Waktu 4. Fungsi Pembuat Bukti Kas Bagian Utang Keluar 5. Fungsi Pembayar Gaji Bagian Kasa

6. Fungsi Akuntansi Biaya Bagian Akuntansi Biaya 7. Fungsi Akuntansi Umum Bagian Akuntansi Umum

Pada PT Samudera Lautan Luas memiliki beberapa pembagian bidang. Dimana setiap bidang memiliki tugasnya masing-masing. Untuk fungsi penerimaan pegawai yang dilakukan oleh bagian kepegawaian (Bag.Personalia), berperan dalam hal penerimaan pegawai, kenaikan jabatan, bahkan sampai penghentian pegawai atau Pemutusan Hubungan Kerja (PHK). Untuk fungsi pencatat waktu, sama halnya dengan prosedur pencatatan waktu kerja dan waktu hadir, yaitu bertanggung jawab untuk menyelenggarakan daftar waktu untuk kehadiran para pegawai dengan menggunakan kartu jam hadir karyawan. Untuk fungsi pembuat daftar gaji, dilaksakan oleh Bagian Akuntansi.

ditetapakn oleh PT Samudera Lautan Luas adalah sebagia berikut : 1. Bagian Pembuat Data

Bagian pembuat data bertugas mengolah data dimana data tersebut harus dicek apakah ada perubahan atau tidak. Dan juga berperan dalam membuat daftar gaji pagawai yang terdiri dari gaji bruto pegawai beserta potongan-potongan dan tunjangan-tunjangan yang diberikan karyawan.

2. Bagian Keuangan

BagianKeuangan bertugas untuk menyimpan dan menyalurkan dana gaji kepada semua pihak yang terkait.

Menurut penulis, pencatatan gaji yang ada pada PT Samudera Lautan Luas sesuai dengan prosedur pencatatan gaji yang baik. Walaupun membagian pada PT Samudera Luas tidak banyak, jika dijalankan oleh bagian-bagian yang terpisah maka dapat meminimalka terjadinya penyelewengan . Sedangkan teori yang dikemukakan diatas merupakan prosedur umum yang digunakan dalam perusahaan swasta.

D. Prosedur Perhitungan Intern Gaji

berbeda-beda dan dalam proses penggajian biasanya melalui beberapa prosedur penggajian seperti: perhitungan waktu kerja, perhitungan waktu lembur, perhitungan gaji dan upah, perhitungan tunjangan dan potongan, pembayaran gaji dan upah, dan pembukuan gaji dan upah. Tujuan pengendalian intern atas pembayaran gaji adalah untuk menetapkan jumlah gaji yang benar yang dibayarkan ke setiap pegawai dan untuk memperoleh keyakinan bahwa gaji yang dibayarkan itu adalah kepada pegawai yang berhak menerimanya. Selain itu, juga untuk mencegah pembayaran gaji kepada karyawan yang fiktif atau jumlah gaji yang dibayarkan tidak dalam jumlah yang sebenarnya. Agar dapat tercapai tujuan pengendalian intern yang efektif terhadap siklus pembayaran gaji , perusahaan harus menggunakan komputer sebagai alat bantunya, dimana penggunaan komputer akan mempermudah proses perhitungan gaji dan upah dengan ketepatan tinggi dan waktu yang singkat, juga untuk mencegah penyelewengan–penyelewengan yang terjadi serta dapat mendukung pengambilan keputusan yang tepat bagi perusahaan.

Gaji pokok yang diterima pegawai berbeda jumlahnya, karena dipengaruhi oleh tingkat jabatan dan kedudukan dalam instansi. Gaji pokok pegawai juga menerima tunjangan lainnya.

RUMUS SECARA SISTEMATIS PADA PT SAMUDERA LAUTAN LUAS :

Daftar Perhitungan Gaji Pada PT Samudera Lautan Luas

PT. SAMUDERA LAUTAN LUAS Pay Slip

Nama / St TENGKU M. UWAIS

Month JANUARI

Golongan Gaji STAFF OPERATIONAL Addition Deduction

1. Basic Salary Rp 1,250,000 1. Jamsostek Rp (25,000)

2. Meal Rp 250,000 2. Pinjaman Rp -

3. Transportasi Rp 150,000 3. Pajak PPh 21 Rp - 4. Tunj. Jabatan Rp 800,000 4. Zakat ( 2,5% ) Rp -

5. Tunj. Khusus Rp 600,000 Total Deduction Rp (25,000) 6. Bonus Rp -

7. THR Rp - 8. Tunj.

Kesehatan

Rp - Take Home Pay Rp 3,025,000 9. Jamsostek

Total Addition Rp 3.050.000

Penerima Medan, 30 Januari 2014

Dokumen- dokumen penting menurut Tunggal (1955;15) dalam pengawasan intern gaji antara lain :

a. Laporan absensi atau buku harian

Buku harian ini berfungsi sebagai pencatat daftar hadir setiap karyawan yang dapat digunakan untuk mempermudah perhitungan gaji pegawai. Buku daftar hadir pegawai ini berupa daftar hadir biasa yang diisi dengan manual ( tanda tangan langsung ).

b. Daftar/ surat keterangan gaji

c. Amplop gaji

Halaman muka amplop ini berisi informasi mengenai nama pegawai, nomor identitas pegawai, dan jumlah gaji yang diterima pegawai dalam jumlah tetentu.

d. Bukti kas keluar

Bukti kas keluar merupakan perintah pengeluaran uang yang dibuat Accounting Chief ke bagian Finance Chief, berdasarkan informasi dalam daftar gaji yang diterima dari fungsi pembuatan daftar gaji.

E. Sistem Pengawasan Intern Gaji

Langkah awal pelaksanaan Pengawasan internal adalah adanya susunan organisasi atau pembentukan Struktur Organisasi. Pengawasan internal akan dapat dilaksanakan dengan efetif jika telah disusun struktur organisasi yang jelas mengenai fungsi dan tanggung jawab masing-masing bagian pada susunan organisasi. Struktur organisasi juga meng- gambarkan hirarki dalam organisasi dan garis pertanggung jawaban serta rentang

kendali yang jelas.

Administrative control: meliputi semua cara dan prosedur menyangkut efisiensi perusahaan dan ketaatan terhadap kebijaksanaan manajemen, dan pada umumnya tidak terkait langsung dengan catatan keuangan, misalnya: rencana cuti, mutasi karyawan, dll.

Menurut Bambang (1999 : 12), menyatakan ada 5 sifat (characteristics) sistem pegawasan internal yang dapat dipercaya (reliable) yaitu :

1. Kualitas karyawan sesuai dengan tanggung jawabnya.

2. Rencana organisasi yang memberi pemisahan tanggung jawab fungsi secara layak.

3. Sistem pemberian wewenang, tujuan, teknik dan pengawasan yang wajar untuk mengadakan pengawasan atas aktiva, utang, penghasilan dan biaya.

4. Pengawasan terhadap penggunaan aktiva dan dokumen serta formulir yang penting.

5. Perbandingan catatan-catatan aktiva dan utang dengan senyatanya ada dan mengadakan tindakan koreksi bila ada perbedaan.

Pengawasan intern sebagai suatu proses yang dijalankan oleh dewan komisaris, manajemen dan personel lain yang dirancang untuk memberikan keyakinan memadai tentang pencapaian 3 golongan tujuan, yaitu:

c. Kepatuhan terhadap hukum dan peraturan yang berlaku

Untuk meningkatkan efektifitas pengawasan internal, maka setiap bagian/unit harus melakukan pengawasan internal di bagiannya masing-masing. Berikut adalah bagaimana seharusnya masing-masing bagian melaksanakan pengawasan :

Melalui sistem yang telah ada, misalnya dalam pembuatan voucher dimana telah diatur harus ada maker, checker dan pemberi persetujuan (masing-masing dilakukan oleh orang yang berbeda). Kemudian setelah transaksi dibukukan, maka hasil pembukuan yang berupa hasil validasi harus di-periksa ulang oleh petugas pengawasan intern.

Melalui kreativitas atau insiatif bagian yang bersangkutan menciptakan alat kontrol/monitoring terhadap segala sesuatu yang perlu dimonitor (apabila memang belum ada pengaturannya), misalnya :bagaimana bagian tabungan dapat memastikan bahwa semua transaksi tabungan pada hari itu memang benar-benar telah dibukukan sesuai dengan voucher.

Pengawasan langsung oleh atasan kepada bawahan dengan cara antara lain:

- Melakukan peninjauan/pemeriksaan on the spot secara berkala dan melakukan random sampling.

- Melalui "Departmental Proofing" (Proof Sheet = Daftar Bukti Pencocokan).

- Melalui media yang dinamakan Sistem Monitoring Temuan Pemeriksaan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Bagaimanapun baiknya suatu sistem pengawasan, tetap tergantung terhadap Sumber Daya Manusia atau pihak yang menjalankan sistem tersebut dikarenakan sistem pengawasan selalu memiliki kelemahan yang dapat dimanfaatkan oleh pihak yang tidak ber-tanggung jawab , dengan kata lain karakter baik tetap menjadi hal yang utama dalam hal pencegahan tindakan kecurangan dalam suatu sistem.

Berdasarkan hasil penelitian dan analisa peneliti mencoba memberikan kesimpulan yang berhubungan dengan sistem pengawasan intern gaji pada PT Samudera Lautan Luas.

1. Sistem pengawasan intern gaji pada PT Samudera Lautan Luas telah berjalan dengan efektif. Terlihat dengan adanya pemisahan struktur organisasi yang tepat. Sistem tersebut mampu menjaga keamanan harta dan membantu menjaga dipatuhinya kebijakan manajemen yang telah ditetapkan.

2. Sistem pengawasan intern gaji telah dilakukan dengan baik dan melibatkan beberapa bagian fungsi yang mempunyai tugas dan tanggung jawab terpisah, antara lain bagian keuangan

pembayaran yang dilakukan secara tunai dan slip pembayaran harus di tanda tangani oleh pihak yang bersangkutan. Dan harus mempunyai rekap daftar gaji sebagai Dokumen pendukung.

4. Secara keseluruhan sistem dan prosedur pengawasan intern gaji pada PT Samudera Lautan Luas sudah cukup memadai. Namun Struktur Pengendalian intern yang diterapkan oleh PT Samudera Lautan Luas masih memerlukan sedikit penyempurnaan.

B. Saran

Dari kesimpulan diatas, maka disini penulis memberikan saran-saran kepada perusahaan. Adapun sara yang dapat diberikan penulis adalah sebagai berikut :

1. Mengkaji pengawasan internal untuk mengetahui kekuatan dan kelemahannya.

2. Mengindentifikasi potensi kecurangan berdasarkan kelemahan yang ada pada sistem pengendalian internal dan hal-hal yang tidak wajar termasuk diantaraanya transaksi-transaksi istimewa antar pihak terkait. 3. Melalui sistem yang telah ada, misalnya dalam pembuatan voucher

dimana telah diatur harus ada maker, checker dan pemberi persetujuan (masing-masing dilakukan oleh orang yang berbeda). Kemudian setelah transaksi dibukukan, maka hasil pembukuan yang berupa hasil validasi harus di-periksa ulang oleh petugas pengawasan intern.

dokumen pendukung transaksi yang menimbulkan tanda tanya. Dan harus ada “jaminan”bagi karyawanyang menduduki posisi terpercaya Untuk menghindari penggelapan dan pencurian.

5. Sistem Pengawasan yang diterapkan oleh PT Samudera Lautan Luas hendaknya dipertahankan dan dapat ditingkatkan.

DAFTAR PUSTAKA

Azhar Susanto. 2004. Sistem Informasi Akuntansi. Bandung: Lingga Jaya. Azhar Susanto. 2007. Penyusunan Metode dan Prosedur. Edisi Kedelapan.

Bandung : Lingga Jaya.

Handoko T. Hani (2002), Manajemen; Edisi Kedua, Cetakan Ketigabelas Yogyakarta : BPFE.

Mulyadi, 2001, Sistem Akuntansi, Edisi ketiga, cetakan ketiga, Salemba Empat, Jakarta.

Nafarin, M. (2004). Penganggaran Perusahaan. Jakarta: Penerbit Salemba Empat.

Sunarto, 2005, Manajemen Sumber Daya Manusia Strategik, Penerbit Amus,Yogyakarta.

Sedarmayanti dan Hidayat, Syarifudin. 2011. Metodologi Penelitian. Bandung : Mandar Maju

Umar, Husein, 2000, Business an Introduction . Penerbit: PT. Gramedia Pustaka Utama. Jakarta

Lampiran 1

Surat balasan dari PT Samudera Lautan Luas

Ma

D

Trade

Departeme

arketing

Dept

ent

Custom

Services D

SDocu

Oper

mer

Dept

Struktur Organmentation

ation/ Invent

Dept

Exp

De

Lampiran 2 nisasi Kantor caBranch

Manager

tory

port

ept

abang SurabayImport

Dept

yaGeneral

Affair

Dep

T

Depa

Marketing

Dept

rade

artement

C

Se

Customer

rvices Dept

Struktur OrgaDoc

Operatio

Lampiran anisasi Kantor C