Pada PT Indonesia Trading Company Cabang Medan Periode 2007-2010. Di

bawah bimbingan ABDUL KOHAR IRWANTO

PT Indonesia Trading Company (ITC) merupakan salah satu badan usaha dalam bidang perdagangan umum yang melakukan kegiatan perdagangan umum meliputi ekspor-impor dan distribusi. Sebagai perusahaan BUMN yang besar, maka PT Indonesia Trading Company telah mendirikan cabang-cabangnya di berbagai belahan Indonesia Diantara cabang-cabang tersebut terdapat satu cabang yang mendapatkan perhatian khusus dari kantor pusat karena kinerja keuangannya dinilai lebih baik dari cabang lainnya dalam jumlah omzet atau penjualan, yaitu cabang Medan. Walaupun demikian ada beberapa permasalahan pada perkembangan kinerja perusahaan ini, seperti nilai yang berfluktuasi pada penjualan, laba usaha dan laba bersih. Berdasarkan permasalahan tersebut, maka diperlukan analisis kinerja keuangan untuk mengetahui kondisi kesehatan perusahaan.

Tujuan dari penelitian ini adalah (1) Mempelajari dan menganalisis laporan keuangan perusahaan selama empat tahun terakhir (2007-2010) dengan menggunakan metode analisis trend, analisis rasio dan analisis Du Pont. (2) Mengevaluasi kesesuaian kinerja perusahaan berdasarkan SK. Menteri BUMN No.Kep-100/M-BUMN/2002. Data yang dikumpulkan untuk penelitian ini adalah data primer yaitu data yang diperoleh melalui konfirmasi dengan pihak manajemen perusahaan bersangkutan seperti laporan keuangan perusahaan selama kurun waktu empat tahun terakhir (2007-2010), dan data sekunder seperti profil perusahaan.

I. PENDAHULUAN

1.1. Latar Belakang Masalah

Indonesia merupakan salah satu negara berkembang yang memiliki sumber daya alam yang sangat kaya. Sektor pertanian dan perdagangan merupakan sektor yang paling berkembang di Indonesia. Sektor pertanian bertujuan untuk menciptakan ketahanan pangan nasional sehingga tercapainya kemakmuran dan kesejahteraan penduduk. Sedangkan sektor perdagangan bertujuan selain untuk mendatangkan devisa atau pendapatan negara, juga sebagai usaha untuk menjalin hubungan kerjasama dengan negara lain, seperti dengan melakukan perdagangan ekspor-impor. Kegiatan ekspor-impor ini dilakukan oleh suatu negara dengan negara lainnya dengan menggunakan badan-badan usaha perdagangan.

Sentosa; PT Bimasena Cipta Caraka; PT Esham Dima; PT Geka Nara Sutra; PT Megaguna Semesta Raya dan PT Duta Permata Synergy (ITC, 2003).

PT ITC telah mendirikan cabang-cabangnya di berbagai belahan Indonesia, dimana sampai pada saat ini jumlah cabang yang telah dimiliki berjumlah 33 cabang. Jumlah cabang yang sangat banyak tersebut memerlukan sistem akutansi untuk operasi kantor-kantor cabang yang dimiliki. Sistem akutansi yang digunakan PT ITC adalah sentralisasi, dimana pembukuan terhadap transaksi-transaksi yang terjadi di kantor cabang diselenggarakan oleh kantor pusat. Diantara 33 cabang, terdapat satu cabang yang mendapatkan perhatian khusus dari kantor pusat karena kinerja keuangannya dinilai sangat baik dalam pencapaian jumlah omzet atau penjualan, dalam hal ini melebihi target pada Rapat Kinerja dan Anggaran Perusahaan (RKAP) tiap tahunnya, yaitu cabang Medan.

Tabel 1. Perbandingan realisasi penjualan dengan target dalam RKAP (Rp, M)

Penjualan 2007 2008 2009 2010

Hasil RKAP

49,40 113,67 63,41 77,95

Realisasi 69.99 123,25 73,59 138,09

Sumber: Laporan Keuangan PT Indonesia Trading Company cabang Medan periode 2007-2010

Produk dan komoditi yang diperdagangkan oleh PT ITC cabang Medan antara lain seperti produk industri, produk konsumer, produk industri termasuk material konstruksi, produk agro, bahan kimia dan berbagai macam mesin dan peralatan.

Tabel 2. Kinerja keuangan PT Indonesia Trading Company cabang Medan Periode 2007-2010 (Rp, M)

Uraian 2007 2008 2009 2010

Penjualan 69,9 123,2 73,5 138

Laba Usaha 3,9 19,8 11,2 8,4

Laba bersih 3 15 9,8 6,4

Sumber: Laporan Keuangan PT Indonesia Trading Company cabang Medan periode 2007-2010

kembali meningkat karena perusahaan meningkatkan penjualannya dengan memperluas pangsa pasar mereka, yaitu dengan ditunjuknya cabang Medan untuk melakukan penjualan komoditi impor. Pada laba usaha, memiliki perkembangan yang berfluktuasi. Pada tahun 2009-2010 terjadi penurunan atas nilai laba usaha perusahaan yang dikarenakan meningkatnya biaya usaha dan harga pokok penjualan. Hal ini diikuti oleh perkembangan yang sama pada laba bersih, dimana terjadi penurunan laba bersih pada tahun 2009 dan 2010, walaupun secara keseluruhan, dari tahun 2007-2010 perkembangan laba bersih mengalami kecenderungan yang meningkat.

Berdasarkan permasalahan tersebut, maka diperlukan analisis kinerja keuangan untuk mengetahui kondisi kesehatan perusahaan. Tingkat kesehatan suatu perusahaan harus tetap diperhatikan, yang artinya suatu perusahaan dapat berkembang dengan baik serta meningkatkan kondisi keuangannya. Untuk mencapai hal tersebut, PT ITC cabang Medan diharapkan untuk meningkatkan kinerja keuangannya untuk mencapai kondisi keuangan perusahaan yang sehat. Tingkat kinerja keuangan suatu perusahaan dapat dilihat dari laporan keuangannya, antara lain terdiri dari neraca, laporan laba-rugi,laporan sumber dan penggunaan dana atau laporan perubahan modal, laporan arus kas, laporan perubahan modal kerja, laporan biaya produksi dan lain sebagainya. Hal ini sangat penting diketahui baik oleh pihak internal maupun pihak eksternal perusahaan, agar perusahaan dapat bertahan dalam persaingan di masa sekarang dan di masa mendatang.

1.2. Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka permasalahan yang diangkat oleh penulis dalam penelitian ini adalah sebagai berikut:

1. Bagaimana kinerja keuangan perusahaan selama empat tahun terakhir (2007-2010) dengan menggunakan metode analisis trend, analisis rasio serta analisis Du Pont?

2. Bagaimana kinerja keuangan perusahaan berdasarkan SK Menteri BUMN No.Kep-100/M-BUMN/2002?

1.3. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Mempelajari dan menganalisis laporan keuangan perusahaan selama empat tahun terakhir (2007-2010) dengan menggunakan metode analisis trend, analisis rasio dan analisis Du Pont.

2. Menganalisis kesesuaian kinerja keuangan perusahaan berdasarkan SK. Menteri BUMN No.Kep-100/M-BUMN/2002.

1.4. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi berbagai kalangan, antara lain:

1. Penelitian ini dapat dijadikan bahan informasi dan bahan pertimbangan dalam menetapkan kebijakan dalam penyusunan strategi, serta dapat memberikan sumbangan pemikiran kepada perusahaan mengenai perkembangan kondisi keuangan dan penilaian kinerja keuangan perusahaan.

1.5. Batasan Penelitian

II. TINJAUAN PUSTAKA

2.1. Kinerja Keuangan

Menurut Sawir (2000), kinerja keuangan adalah kemampuan perusahaan untuk mendapatkan penghasilan atau untuk meraih keuntungan (laba) dan kemampuan dalam mengelola perusahaan secara efisien. Kinerja keuangan merupakan suatu prestasi yang diperlihatkan oleh perusahaan dari hasil usahanya melalui analisa laporan keuangan perusahaan.

Pengertian pengukuran kinerja dapat diartikan sebagai suatu usaha yang dilaksanakan oleh seseorang untuk mengevaluasi secara kuantitatif hasil dari aktivitas-aktivitas yang dilaksanakan perusahaan dalam kurun waktu tertentu. Pengukuran kinerja dapat diartikan sebagai pengukuran atas kontribusi yang dapat diberikan oleh pihak manajemen perusahaan terhadap pencapaian tujuan perusahaan, serta sebagai pengukuran atas suatu prestasi yang dicapai oleh suatu satuan organisasi dalam periode tertentu.

2.2. Laporan Keuangan

Menurut Myer dalam Munawir (2002), mengatakan bahwa laporan keuangan adalah dua daftar yang disusun oleh Akuntan pada akhir periode untuk suatu perusahaan. Kedua daftar itu adalah daftar neraca atau daftar posisi keuangan dan daftar pendapatan atau daftar laba-rugi. Pada waktu akhir-akhir ini sudah menjadi kebiasaan bagi perseroan-perseroan untuk menambahkan daftar ketiga yaitu daftar surplus atau daftar laba yang tidak dapat dibagikan (laba yang ditahan).

Laporan keuangan menurut Harahap (2004) berisi hal-hal sebagai berikut:

1. Daftar neraca yang menggambarkan posisi keuangan perusahaan pada satu tanggal tertentu. Neraca menggambarkan posisi harta, utang, dan modal pada tanggal tertentu.

yang diterima perusahaan selama suatu periode tertentu serta biaya-biaya yang dikeluarkan untuk mendapatkan hasil tersebut serta labanya.

3. Laporan dan sumber penggunaan dana. Di sini dimuat sumber dana dan pengeluaran perusahaan selama satu periode. Dana bisa diartikan kas bisa juga modal kerja.

4. Laporan arus kas adalah laporan yang merupakan ikhtisar Arus Kas masuk dan Arus Kas keluar yang dalam format laporannya dibagi dalam kelompok-kelompok kegiatan operasi, kegiatan investasi dan kegiatan pembiayaan.

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (progress report) secara periodic yang dilakukan pihak management yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan sebagai suatu progress report, dan menurut Munawir (2002), laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara :

1. Fakta-fakta yang telah dicatat (recorded fact), berarti bahwa laporan keuangan ini dibuat atas dasar fakta dari catatan akuntansi, seperti jumlah uang kas yang tersedia dalam perusahaan maupun yang disimpan di Bank, jumlah piutan, persediaan barang dagangan, hutang maupun aktiva tetap yang dimiliki perusahaan. Pencatatan dari pos-pos ini berdasarkan catatan historis dari peristiwa-peristiwa yang telah terjadi di masa lampau, dan jumlah-jumlah uang yang tercatat dalam pos-pos itu dinyatakan dalam harga-harga pada waktu terjadinya peristiwa tersebut.

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam akuntansi (accounting convention and postulate), berarti data yang dicatat itu didasarkan pada prosedur maupun anggapan-anggapan tetentu yang merupakan prinsip-prinsip akuntansi yang lazim, hal ini dilakukan dengan tujuan memudahkan pencatatan atau untuk keseragaman.

tergantung daripada akuntan atau manajemen perusahaan yang bersangkutan. Judgement atau pendapat ini tergantung kepada kemampuan atau integritas pembuatan yang dikombinasikan dengan fakta yang tercatat dan kebiasaan serta dalil-dalil dasar akuntansi yang telah disetujui akan digunakan dalam beberapa hal. Misalnya, cara-cara atau metode untuk menaksir piutang yang tidak akan dapat ditagih, dan penentuan beban penyusutan serta penentuan umur dari suatu aktiva tetap akan sangat tergantung pada pendapat pribadi manajemennya dan berdasarkan pengalaman masa lalu.

2.2.1 Laporan Neraca

Menurut Brigham dan Houstoun (2001), neraca adalah laporan posisi keuangan perusahaan pada suatu waktu tertentu. Sedangkan menurut Munawir (2002), neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Jadi tujuan Neraca adalah untuk menunjukkan posisi keuangan suatu perusahaan pada suatu tanggal tertentu, biasanya pada waktu di mana buku-buku ditutup dan ditentukan sisanya pada suatu akhir tahun fiscal atau tahun kalender, sehingga neraca sering disebut dengan Balace Sheet.

Menurut Munawir (2002), pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama, yaitu aktiva lancar dan aktiva tidak lancar, yang termasuk kelompok aktiva lancar adalah : 1. Kas, atau uang tunai yang dapat digunakan untuk membiayai operasi

2. Investasi jangka pendek (surat-surat berharga atau marketable securities), adalah investasi yang sifatnya sementara atau jangka pendek dengan maksud untuk memanfaatkan uang kas yang untuk sementara belum dibutuhkan dalam operasi. Syarat utama agar dapat dimasukkan dalam investasi jangka pendek adalah bahwa investasi itu harus bersifat marketable, artinya setiap saat perusahaan membutuhkan uang, investasi itu dapat segera dijual dengan harga yang pasti. Contohnya adalah deposito di bank, surat-surat berharga yang berwujud saham, obligasi, sertifikat bank dan investasi lain yang mudah diperjualbelikan.

3. Piutang wesel, adalah tagihan perusahaan kepada pihak lain yang dinyatakan dalam suatu wesel atau perjanjian yang diatur dalam Undang-Undang.

4. Piutang dagang, adalah tagihan kepada pihak lain (kepada kreditor atau langganan) sebagai akibat adanya penjualan barang dagangan secara kredit. Pada dasarnya piutang bisa timbul tidak hanya karena penjualan barang dagangan secara kredit, piutang karena adanya penjualan saham secara angsuran, atau adanya uang muka untuk pembelian atau kontrak kerja lainnya.

5. Persediaan, untuk perusahaan perdagangan yang dimaksud dengan persediaan adalah semua barang-barang yang diperdagangkan yang sampai tanggal neraca masih di gudang atau belum laku dijual. Untuk perusahaan manufacturing (yang memproduksi barang), maka persediaan yang dimiliki meliputi persediaan bahan mentah, persediaan barang dalam proses, dan persediaan barang jadi.

6. Piutang penghasilan atau penghasilan yang masih harus diterima, adalah penghasilan yang sudah menjadi hak perusahaan karena perusahaan telah memberikan jasa atau prestasinya, tetapi belum diterima pembayarannya, sehingga merupakan tagihan.

belum dinikmati oleh perusahaan pada periode ini melainkan periode berikutnya.

Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relative permanen atau jangka panjang atau mempunyai umur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran operasi perusahaan. Aktiva tidak lancar ini terdiri dari :

1. Investasi jangka panjang, investasi atau penyertaan ini biasanya merupakan bentuk penanaman dana perusahaan kepada perusahaan lain dalam jangka panjang. Penyertaan ini bisa dengan maksud untuk menguasainya. Penyertaan dapat dilakukan dalam bentuk saham, obligasi atau surat berharga lain. Meskipun penyertaan ini biasanya dalam bentuk kepemilikan saham atau obligasi, tetapi berbeda dengan surat berharga (efek) pada kelompok aktiva lancar, dalam surat berharga (efek), saham atau obligasi hanya dipegang untuk jangka pendek (satu tahun kurang), sedangkan investasi atau penyertaan untuk jangka panjang.

2. Aktiva tetap, adalah kekayaan yang dimiliki perusahaan yang fisiknya Nampak atau konkrit. Syarat lain untuk dapat diklasifikasikan sebagai aktiva tetap selain itu dimiliki perusahaan, juga harus digunakan dalam operasi yang bersifat permanen (aktiva tersebut mempunyai umur kegunaan jangka panjang atau tidak akan habis dipakai dalam satu periode kegiatan perusahaan). Kelompok aktiva tetap meliputi tanah, bangunan, kendaraan dan perlengkapan atau alat-alat lainnya.

3. Aktiva tetap tidak berwujud, adalah kekayaan perusahaan yang secara fisik tidak nampak, tetapi merupakan suatu hak yang memiliki nilai dan dimiliki oleh perusahaan untuk digunakan dalam kegiatan perusahaan. Yang termasuk aktiva tetap tidak berwujud ini, meliputi hak cipta, merk dagang, lisensi dan sebagainya.

periode-periode berikutnya. Yang termasuk kelompok ini, antara lain adalah biaya pemasaran, biaya pembukaan, biaya penelitian dan sebagainya.

5. Aktiva lain-lain, adalah menunjukkan kekayaan atau aktiva perusahaan yang tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi sebelumnya, misalnya gedung dalam proses, tanah dalam penyelesaian, piutang jangka panjang, dan sebagainya.

Hutang adalah semua kewajiban perusahaan kepada pihak lain yang belum terpenuhi, dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Hutang atau kewajiban dapat dibedakan ke dalam hutang lancar (hutang jangka pendek) dan hutang tidak lancar (hutang jangka panjang). Hutang lancar atau hutang hutang jangka pendek adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayarannya akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki oleh perusahaan. Sedangkan hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pembayarannya (jatuh tempo) lebih dari satu tahun.

Modal adalah hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukan dalam pos modal (modal saham), surplus dan laba ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya (Munawir, 2002).

2.2.2 Laporan Laba Rugi

Menurut Munawir (2002), laporan laba rugi adalah suatu laporan yang sistematis tentang penghasilan, biaya, rugi laba yang diperoleh suatu perusahaan selama periode tertentu. Laporan laba rugi pada dasarnya merupakan ringkasan dari empat jenis kegiatan (Keown, et al., 2001), yaitu:

1. Menjual produk atau jasa.

3. Beban yang timbul dalam memasarkan dan mendistribusikan produk atau jasa kepada konsumen, serta yang berkaitan dengan beban administrasi operasional.

4. Beban keuangan dalam menjalankan bisnis, contohnya bunga yang dibayarkan kepada kreditur dan pembayaran deviden kepada pemegang saham.

Walaupun belum ada keseragaman tentang susunan laporan laba rugi bagi setiap perusahaan, namun prinsip-prinsip yang umumnya diterapkan adalah sebagai berikut (Munawir, 2002) :

1. Bagian pertama menunjukkan penghasilan yang diperoleh dari usaha pokok perusahaan (penjualan barang dan jasa) diikuti dengan harga pokok dari barang dan jasa yang dijual, sehingga diperoleh laba kotor.

2. Bagian kedua menunjukkan biaya-biaya operasional yang terdiri dari biaya penjualan dan biaya umum administrasi.

3. Bagian ketiga menunjukkan hasil-hasil yang diperoleh di luar operasi pokok perusahaan, yang diikuti dengan biaya-biaya yang terjadi di luar usaha pokok.

4. Bagian keempat menunjukkan laba atau rugi yang insidentil, sehingga akhirnya diperoleh laba bersih sebelum pajak pendapatan. 2.2.3 Laporan Arus Kas

2.3. Analisis Laporan Keuangan

Menurut Munawir (2002), laporan keuangan merupakan alat yang sangat penting untuk memperoleh informasi sehubungan dengan posisi keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang bersangkutan.

Menurut Bernstein dalam Harahap (2004), tujuan laporan keuangan adalah sebagai berikut:

1. Screening

Analisis dilakukan dengan tujuan untuk mengetahui situasi dan kondisi perusahaan dari laporan keuangan tanpa pergi langsung ke lapangan. 2. Understanding

Memahami perusahaan, kondisi keuangan, dan hasil usahanya. 3. Forcasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

4. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan atau masalah lain dalam perusahaan.

5. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen dalam mengelola perusahaan.

Menurut Munawir (2002), dalam menganalisa dan menilai posisi keuangan dan potensi-potensi kemajuan perusahaan, faktor utama yang harus diperhatikan adalah:

ataupun aktiva lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendek.

2. Solvabilitas, menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya apabila perusahaan tersebut dilikuidasikan, baik keuangan jangka pendek maupun jangka panjang. Suatu perusahaan dikatakan solvabel jika perusahaan tersebut mempunyai kekayaan atau aktiva yang cukup untuk membayar semua hutang-hutangnya, sebaliknya apabila jumlah aktiva tidak cukup atau lebih kecil daripada jumlah hutangnya, berarti perusahaan tersebut dalam keadaan insolvable.

3. Profitabilitas, adalah menunjukkan kemampuan perusahaan untuk menghasilkan laba selama periode tertentu. Profitabilitas suatu perusahaan diukur dengan kesuksesan perusahaan dan kemampuan menggunakan aktivanya secara produktif, dengan demikian profitabilitas suatu perusahaan dapat diketahui dengan membandingkan antara laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau jumlah modal perusahaan tersebut.

4. Stabilitas usaha, adalah menunjukkan kemampuan perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan mempertimbangkan kemampuan perusahaan untuk membayar beban bunga atas hutangnya dan akhirnya membayar kembali hutang-hutang tersebut tepat pada waktunya, serta kemampuan perusahaan untuk membayar deviden secara teratur kepada para pemegang saham tanpa mengalami hambatan atau krisis keuangan.

Munawir (2002) mengemukakan, bahwa ada dua metode analisis yang digunakan oleh setiap penganalisis laporan keuangan, yaitu analisis horizontal dan analisis vertikal. Analisis horizontal atau yang biasa disebut dengan analisis trend adalah analisis dengan mengadakan pembandingan laporan keuangan untuk beberapa periode sehingga diketahui perkembangannya. Sedangkan analisis vertikal adalah metode analisis untuk laporan keuangan dalam satu periode saja, yaitu dengan memperbandingkan antara pos yang satu dengan pos yang lainnya dalam laporan keuangan yang sama.

2.3.1 Analisis Trend

Menurut Munawir (2002), analisis trend adalah analisis yang membandingkan laporan keuangan perusahaan seperti neraca dan laporan laba rugi untuk beberapa tahun terakhir. Analisis trend mempelajari pergerakan pos-pos tertentu dari suatu laporan keuangan perusahaan selama beberapa tahun atau periode akutansi berturut-turut, dari analisis ini akan tampak pos-pos yang mempunyai kecendrungan arah yang meningkat, menurun, atau tetap. Analisis ini menggunakan angka indeks berupa persentase sehingga analisis ini sering juga disebut analisis indeks.

2.3.2 Analisis Rasio

Menurut Munawir (2002), rasio menggambarkan suatu hubungan antara jumlah tertentu dengan jumlah yang lain dengan menggunakan alat analisis berupa rasio, akan memberikan gambaran tentang baik buruknya keadaan suatu perusahaan. Dengan menggunakan analisis ini dimungkinkan untuk menentukan tingkat likuiditas, solvabilitas, keefektifan operasi dan derajat keuntungan suatu perusahaan.

Rasio keuangan dapat membantu dalam mengidentifikasi beberapa kekuatan dan kelemahan perusahaan (Keown, et al., 2001). Rasio keuangan memberikan dua cara untuk membuat perbandingan dari data keuangan perusahaan menjadi lebih berarti yakni pertama, dapat meneliti rasio antar waktu untuk mengetahui arah pergerakannya; kedua, dapat memperbandingkan rasio keuangan perusahaan dengan perusahaan lain.

Analisis ini mencakup empat kelompok analisis yang meliputi analisis likuiditas, solvabilitas, profitabilitas, dan aktivitas (Munawir, 2002). Alat analisis rasio ini dapat memberikan gambaran mengenai baik buruknya keadaan keuangan suatu perusahaan apabila angka rasio tersebut dibandingkan dengan angka pembanding yang digunakan sebagai standar.

1. Rasio Likuiditas

a. Rasio Lancar b. Rasio Cepat c. Rasio Kas 2. Rasio Solvabilitas

Menurut munawir (2002), rasio ini merupakan rasio untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai dari hutang. Dengan mengetahui rasio ini, akan dapat dinilai beberapa hal, diantaranya posisi perusahaan terhadap seluruh kewajibannya kepada pihak lain, kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap dan mengetahui keseimbangan antara nilai aktiva tetap dengan modal. Rasio ini terdiri dari:

a. Rasio Hutang terhadap Total Aktiva b. Rasio Hutang terhadap Ekuitas c. Rasio laba terhadap beban bunga d. Rasio Ekuitas terhadap Total Aktiva e. Rasio Ekuitas terhadap Aktiva Tetap 3. Rasio Aktivitas

Menurut Munawir (2002), rasio aktivitas adalah rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktivitas sehari-hari atau kemampuan perusahaan dalam penjualan, penagihan piutang maupun pemanfaatan aktiva yang dimiliki. Rasio ini terdiri dari:

a. Rasio perputaran total aktiva b. Rasio perputaran aktiva tetap c. Rasio perputaran piutang d. Perputaran persediaan e. Collecting period 4. Rasio Profitabilitas

profitabilitas perusahaan dapat diketahui dengan membandingkan laba yang diperoleh dalam suatu periode dengan jumlah aktiva atau modal yang dimiliki perusahaan dalam periode yang sama (Munawir, 2002). Rasio-rasio yang umumnya digunakan untuk mengukur profitabilitas adalah:

a. Rasio Margin Laba Kotor b. Rasio marjin laba bersih

c. Tingkat pengembalian aktiva (ROA) d. Tingkat pengembalian modal (ROE) e. Rasio operasi

2.3.3 Analisis Du Pont

Analisis ini merupakan pendekatan terpadu terhadap analisis rasio keuangan dimana analisis ini dirancang untuk mengevaluasi profitabilitas dan mencari tingkat pengembalian ekuitas. Analisis ini mengukur tingkat pengembalian atas investasi bagi pemegang saham biasa. Semakin tinggi nilai ROE suatu perusahaan maka semakin baik perusahaan dalam pengelolaan manajemen keuangannya (Keown, et al. 2001). Manfaat lain dari analisis Du Pont adalah:

1. Menganalisis cara meningkatkan prestasi perusahaan.

2. Melihat efektivitas pengelolaan sumber daya guna memaksimalkan tingkat pengembalian para pemilik saham.

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit marjin dan menunjukan bagaimana rasio-rasio tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Jika rasio perputaran aktiva dikalikan dengan marjin laba penjualan hasilnya adalah tingkat pengembalian aktiva (ROA) atau sering disebut juga tingkat pengembalian investasi (ROI) (Sawir, 2005).

2.4. Penelitian Terdahulu

kinerja keuangan perusahaan dengan menggunakan rasio, yang tercermin dari tingkat rentabilitas, solvabilitas, likuiditas, dan aktivitas; menganalisa faktor-faktor yang mempengaruhi kinerja perusahaan; serta mengidentifikasi strategi yang dapat dilakukan perusahaan untuk meningkatkan kinerjanya di masa yang akan datang. Metode yang digunakan dalam penelitiannya antara lain menggunakan analisis trend, analisis persentase per komponen, analisis rasio yang terdiri dari rentabilitas, solvabilitas, likuiditas dan aktivitas, serta analisis Du Pont. Hasil analisisnya menunjukkan bahwa kinerja perusahaan dipengaruhi oleh faktor internal dan eksternal. Faktor internal perusahaan yaitu biaya pokok, biaya operasional dan perputaran persediaan yang kurang efisien. Sedangkan faktor eksternal yang bersifat sementara dan tidak bisa dikontrol perusahaan.

Penelitian Nurhasanah tahun 2005 yang berjudul Analisis Laporan Keuangan dan upaya Perbaikan Kinerja Keuangan Perusahaan PT (persero) Biro Klasifikasi Indonesia. Tujuan dari penelitiannya adalah mengetahui perkembangan dan proporsi keuangan perusahaan, menganalisis kinerja keuangann perusahaan, serta mengidentifikasi strategi bagi kelangsungan operasional selanjutnya. Metode yang digunakan dalam penelitiannya antara lain analisis trend, analisis persentase per komponen, analisis rasio serta analisis Du Pont. Hasil dari penelitiannya menunjukkan bahwa kondisi perusahaan selama lima tahun terakhir menunjukkan kondisi yang cukup baik.

III. METODOLOGI PENELITIAN

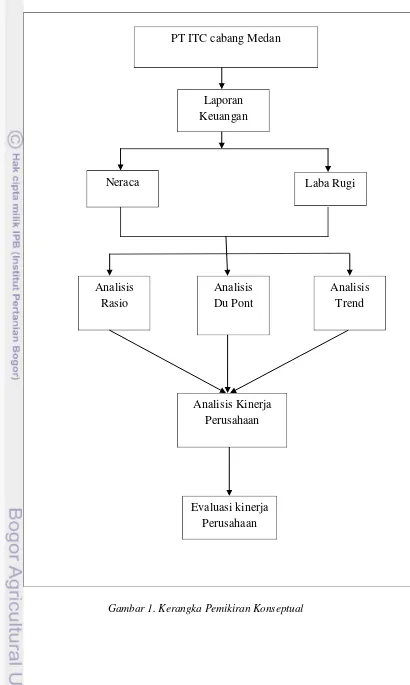

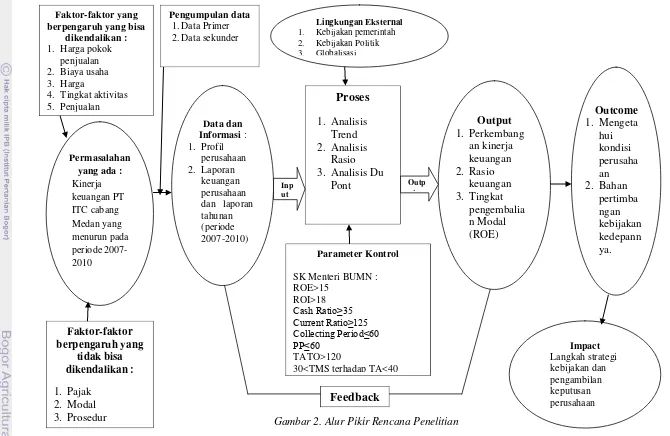

3.1. Kerangka Pemikiran

Penilaian perkembangan kinerja keuangan PT ITC dilakukan dengan tujuan untuk mengetahui sejauh mana perkembangan usaha perusahaan tersebut yang tercermin dari laporan keuangannya dari tahun ke tahun. Kinerja keuangan itu sendiri dapat diartikan sebagai prestasi perusahaan dalam mengelola sumber daya keuangannya serta keberhasilan manajemen perusahaan didalam melaksanakan berbagai kebijakan-kebijakan keuangan perusahaan yang terlihat dari laporan keuangannya. Gambaran kinerja keuangan suatu perusahaan dapat dilihat dengan cara melakukan interprestasi atau analisis terhadap laporan keuangannya, sehingga laporan keuangan tersebut bisa memberikan informasi yang bermanfaat bagi pihak-pihak yang berkepentingan dengan perusahaan.

Penilaian perkembangan kinerja keuangan PT ITC dilakukan dengan cara menganalisis laporan keuangan perusahaan selama periode waktu tertentu. Perkembangan kinerja keuangan PT ITC dianalisis menggunakan analisis keuangan biasa, diantaranya analisis Trend, analisis rasio (likuiditas, solvabilitas, profitabilitas, dan aktivitas), analisis Du Pont serta menggunakan analisis laporan keuangan yang berdasarkan pada surat Keputusan Menteri BUMN No. Kep-100/M-BUMN/2002 mengenai penilaian kinerja perusahaan yang meliputi aspek keuangan.

Gambar 1.Kerangka Pemikiran Konseptual

PT ITC cabang Medan

Laporan Keuangan

Neraca Laba Rugi

Analisis Du Pont Analisis

Rasio

Analisis Trend

Analisis Kinerja Perusahaan

Gambar 2.Alur Pikir Rencana Penelitian

3.2. Lokasi dan Waktu Penelitian

Kegiatan penelitian dilaksanakan selama dua bulan yakni pada bulan Maret sampai dengan bulan Mei 2011 di PT ITC cabang Medan yang berlokasi di Jl. Badur No. 3 Medan, Sumatra Utara.

3.3. Jenis dan Sumber Data

Data yang dikumpulkan untuk penelitian ini adalah data sekunder, yang merupakan data yang diperoleh dari PT. ITC cabang Medan, yaitu laporan keuangan perusahaan selama kurun waktu empat tahun terakhir (2007-2010), dan profil perusahaan dan literatur-literatur perusahaan yang terkait. Data yang diperoleh kemudian diolah dan dianalisis dengan menggunakan alat-alat analisis yang ada.

3.4. Metode Pengolahan dan Analisis Data

Analisis perkembangan kinerja keuangan PT. ITC cabang Medan dilakukan dengan menggunakan berbagai metode analisis laporan keuangan yang terdiri dari analisis rasio yang terdiri dari empat kelompok analisis, yakni likuiditas, solvabilitas, profitabilitas, dan aktivitas, analisis Du Pont, serta analisis trend.

Selain menggunakan metode analisis laporan keuangan biasa, penilaian kinerja keuangan juga ditinjau dari analisis laporan keuangan berdasarkan SK. Menteri BUMN No. kep-100/M-BUMN/2002 mengenai penilaian kinerja perusahaan BUMN dalam aspek keuangan.

3.4.1 Analisis Rasio

Analisis rasio keuangan menggunakan data laporan keuangan yang telah ada sebagai dasar penilaiannya. Meskipun didasarkan pada data dan kondisi masa lalu, analisis rasio keuangan dimaksudkan untuk menilai risiko dan peluang di masa yang akan datang. Pengukuran dan hubungan satu pos dengan pos lain dalam laporan keuangan yang tampak dalam rasio-rasio keuangan dapat memberikan kesimpulan yang berarti dalam penentuan tingkat kesehatan keuangan suatu perusahaan.

Rasio-rasio yang digunakan dalam penelitian ini adalah rasio likuiditas, rasio solvabilitas, rasio profitabilitas, dan rasio aktivitas. 1. Rasio likuiditas

Merupakan Ratio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek atau sudah jatuh tempo (Munawir, 2002). Adapun yang tergabung dalam rasio ini adalah:

a. Rasio Lancar

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang dimiliki (Sawir, 2005). Rasio lancar dapat dihitung dengan rumus:

...(1)

Keterangan:

Aktiva lancar = aset perusahaan dengan umur ekonomis kurang dari satu tahun (Rp)

Hutang lancar = hutang perusahaan yang memiliki jatuh tempo kurang dari satu tahun (Rp)

b. Rasio Cepat

Merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan tidak memperhitungkan persediaan yang dinilai merupakan aktiva lancar dengan tingkat likuiditas

� = Aktiva Lancar

terendah (Sawir, 2005). Rasio cepat dapat dihitung dengan rumus yaitu:

...(2)

Keterangan:

Aktiva lancar = aset perusahaan dengan umur ekonomis kurang dari satu tahun (Rp)

Persediaan = harga barang+biaya untuk memperoleh persediaan barang tersebut (Rp)

Hutang lancar = hutang perusahaan yang jatuh tempo kurang dari satu tahun (Rp)

c. Rasio Kas

Merupakan Rasio yang digunakan untuk mengukur kemampuan perusahaan dalam membayar kewajiban jangka pendek tepat pada waktunya (Munawir, 2002). Cash Ratio dapat dihitung dengan rumus yaitu:

...(3)

Keterangan:

Kas dan setara kas = dana perusahaan yang siap digunakan dalam kegiatan usaha perusahaan (Rp)

Hutang lancar = hutang perusahaan yang jatuh tempo kurang dari satu tahun (Rp)

2. Rasio Solvabilitas

Rasio ini disebut juga Ratio leverage yaitu mengukur kemampuan suatu perusahaan dalam memenuhi segala kewajiban finansialnya baik jangka pendek maupun jangka panjang (Munawir, 2002). Rasio ini dimaksudkan untuk mengukur sampai seberapa jauh aktiva perusahaan dibiayai oleh hutang rasio ini menunjukkan indikasi tingkat keamanan dari para pemberi pinjaman (Bank). Adapun Rasio yang tergabung dalam Rasio Leverage adalah:

� =Aktiva Lancar − Persediaan Hutang Lancar

� =Kas + Setara Kas

a. Rasio Hutang terhadap Total Aktiva

Rasio ini merupakan perbandingan antara hutang lancar dan hutang jangka panjang dan jumlah seluruh aktiva diketahui (Sawir, 2005). Rasio ini menunjukkan berapa bagian dari keseluruhan aktiva yang dibelanjai oleh hutang. Rasio ini dapat dihitung dengan rumus yaitu:

...(4) Keterangan:

Total Hutang = keseluruhan utang perusahaan, baik jangka pendek maupun jangka panjang (Rp) Total Aktiva = total aset yang dimiliki perusahaan (Rp) b. Rasio Hutang terhadap Ekuitas

Rasio ini merupakan perbandingan antara hutang– hutang dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri, perusahaan untuk memenuhi seluruh kewajibanya (Darsono dan Ashari, 2007). Rasio ini dapat dihitung dengan rumus, yaitu:

.. ...(5)

Keterangan:

Total Hutang = keseluruhan utang perusahaan, baik jangka pendek maupun jangka panjang (Rp)

Ekuitas = total modal yang dimiliki perusahaan (Rp) c. Rasio Laba terhadap Beban bunga

Rasio ini mengukur berapa kali kemampuan perusahaan untuk membayar kewajiban berupa bunga, dari hasil laba sebelum bunga dan pajak. Semakin tinggi rasio ini, maka akan semakin baik kemampuan perusahaan membayar bunganya. Rasio ini dapat dihitung dengan rumus, yaitu:

� � �=Total Hutang

Total Aktiva

� � � � � =Total Hutang

...(6) Keterangan:

Laba usaha = laba yang diterima perusahaan setelah dikurangi biaya usaha (Rp)

Beban bunga = beban yang dibayarkan kepada kreditur atau pihak lain yang berkaitan dengan kegiatan penghimpunan dana (Rp)

d. Rasio Ekuitas terhadap Total Aktiva

Rasio ini menunjukkan besarnya modal sendiri yang digunakan untuk mendanai seluruh aktiva perusahaan (Munawir, 2002). Semakin tinggi nilai rasio maka semakin kecil jumlah pinjaman perusahaan yang digunakan untuk mendanai seluruh aktiva perusahaan. Rasio ekuitas terhadap total aktiva dirumuskan sebagai berikut:

...(7)

Keterangan:

Ekuitas = total modal yang dimiliki perusahaan (Rp) Total Aktiva = total aset yang dimiliki perusahaan (Rp) e. Rasio Ekuitas terhadap Aktiva Tetap

Rasio ini menunjukkan besarnya proporsi modal sendiri yang digunakan untuk mendanai aktiva tetap perusahaan (Munawir, 2002). Jika aktiva tetap perusahaan didanai dari modal sendiri, maka keadaan ini akan lebih menguntungkan mengingat aktiva tetap berjangka panjang. Maka sudah sewajarnya jika aktiva tetap didanai dari modal sendiri supaya tidak mengganggu likuiditas perusahaan jika sewaktu-waktu pembayaran hutang harus dilaksanakan. Rasio ini dapat dirumuskan sebagai berikut:

� � ℎ � = Laba Usaha

Beban Bunga

� � � ℎ � = Ekuitas

...(8)

Keterangan:

Ekuitas = total modal yang dimiliki perusahaan (Rp) Aktiva tetap = aset perusahaan yang konkrit dan umur

ekonomisnya untuk jangka panjang (Rp) 3. Rasio Profitabilitas

Rasio ini disebut juga sebagai Ratio Profitabilitas yaitu rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba atau keuntungan, profitabilitas suatu perusahaan mewujudkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut (Munawir, 2002). Yang termasuk dalam ratio ini adalah:

a. Rasio Margin Laba Kotor

Merupakan perandingan antar penjualan bersih dikurangi dengan Harga Pokok penjualan dengan tingkat penjualan, rasio ini menggambarkan laba kotor yang dapat dicapai dari jumlah penjualan. Rasio ini dapat dihitung dengan rumus yaitu:

...(9)

Keterangan:

Laba kotor = pendapatan perusahaan setelah dikurangi harga pokok penjualan (Rp)

Penjualan = jumlah pendapatan dari hasil penjualan (Rp) b. Rasio Margin Laba Bersih

Merupakan rasio yang digunakan untuk mengukur laba bersih sesudah pajak lalu dibandingkan dengan volume penjualan, dengan kata lain untuk menghitung tingkat keuntungan bersih yang diperoleh (Munawir, 2002). Rasio ini dapat dihitung dengan Rumus yaitu:

� � � ℎ � = Ekuitas

Aktiva Tetap

� =Laba Kotor

...(10) Keterangan:

Laba bersih = pendapatan perusahaan setelah dikurangi pajak dan beban bunga (Rp)

Penjualan = jumlah pendapatan dari hasil penjualan (Rp) c. Rasio Operasi

Rasio operasi merupakan perbandingan antara harga pokok penjualan ditambah dengan biaya operasi terhadap hasil penjualan bersih. Rasio ini menunjukkan tingkat efisiensi perusahaan dalam memperoleh laba dimana rasio yang tinggi menunjukkan efisiensi yang kurang baik.

Rasio ini dapat dirumuskan sebagai berikut:

...(11)

Keterangan:

HPP = pembebanan harga perolehan atas barang dagangan yang dijual (Rp)

Biaya operasi = seluruh biaya yang dikeluarkan sehubungan dengan kegiatan operasional perusahaan (Rp)

Penjualan = jumlah pendapatan dari hasil penjualan (Rp)

d. Tingkat Pengembalian modal (ROE)

Merupakan rasio yang digunakan untuk mengukur kemampuan dari modal sendiri untuk menghasilkan keuntungan bagi seluruh pemegang saham, baik saham biasa maupun saham preferen. Rasio ini dapat diperbandingkan dengan tingkat bunga bank yang berlaku (Prastowo dan Rifka, 2008). Rasio ini dapat dihitung dengan rumus yaitu:

� ℎ=Laba Bersih

Penjualan

� =HPP + Biaya Operasi

...(12) Keterangan:

Laba bersih = pendapatan perusahaan setelah dikurangi pajak dan beban bunga (Rp)

Total ekuitas = total aset yang dimiliki perusahaan (Rp) e. Tingkat Pengembalian Aktiva (ROA)

Rasio ini menunjukan produktivitas dari seluruh dana perusahaan. Semakin tinggi rasio ini menunjukan kondisi perusahaan yang semakin membaik. Rasio ini membandingkan laba operasional dengan total aktiva (Munawir, 2002). Rasio ini dapat dirumuskan dengan rumusan sebagai berikut:

...(13)

Keterangan:

Laba bersih = pendapatan perusahaan setelah dikurangi pajak dan beban bunga (Rp)

Total aktiva = total aset yang dimiliki perusahaan (Rp) 4. Rasio Aktivitas

Rasio ini digunakan untuk mengetahui kecepatan beberapa perkiraan menjadi penjualan atau kas dan mengukur seberapa efektif perusahaan memanfaatkan semua sumber daya yang ada pada pengendaliannya. Semua rasio aktivitas ini melibatkan perbandingan antara tingkat penjualan dan investasi pada berbagai jenis aktiva. Rasio ini menganggap bahwa sebaiknya terdapat keseimbangan yang layak antara penjualan dan berbagai unsur aktiva, yaitu piutang, aktiva tetap, dan aktiva lain. Rasio-rasio aktivitas yang digunakan adalah:

a. Rasio Perputaran Total Aktiva (Total Asset Turn Over Ratio) Rasio ini menunjukan efektivitas penggunaan seluruh harta perusahaan dalam rangka menghasilkan penjualan atau menggambarkan berapa rupiah penjualan bersih dapat

� �= Laba Bersih Total Ekuitas

dihasilkan oleh setiap rupiah yang diinvestasikan dalam bentuk harta perusahaan. Jika perputarannya lambat, menunjukan aktiva yang dimilikinya terlalu besar jika dibandingkan dengan kemampuan untuk menjual (Munawir, 2002). Rumusan rasio ini adalah:

...(14)

Keterangan:

Penjualan = jumlah pendapatan dari hasil penjualan (Rp) Total aktiva = total aset yang dimiliki perusahaan (Rp) b. Rasio Perputaran Aktiva Tetap (Fixed Asset Turn Over

Ratio)

Rasio ini mengukur efektivitas penggunaan dana yang tertanam pada harta tetap seperti pabrik dan peralatan, dalam rangka menghasilkan penjualan bersih yang dihasilkan oleh setiap rupiah yang diinvestasikan pada aktiva tetap. Rasio ini berguna untuk mengevaluasi kemampuan perusahaan menggunakan aktivanya secara efektif dan untuk meningkatkan pendapatan (Munawir, 2002). Rumusan rasio sebagai berikut:

...(15)

Keterangan:

Penjualan = pendapatan dari penjualan (Rp)

Aktiva tetap = aset perusahaan yang konkrit dan umur ekonomisnya untuk jangka panjang (Rp) c. Periode Pengumpulan Piutang (Collection Period)

Rasio ini mengukur perbandingan piutang usaha perusahaan dan besarnya penjualan pada tahun tersebut. Jika perusahaan mempunyai kesulitan dalam penagihan, berarti perusahaan mempunyai saldo piutang yang besar dan rasio yang besar. Sebaliknya, jika perusahaan mempunyai

� � = Penjualan

Total Aktiva

� � = Penjualan

kebijakan kredit dan prosedur penagihan yang baik, maka saldo piutangnya rendah dan rasionya kecil. Semakin lama waktu pengumpulan piutang, maka semakin besar resiko piutang menjadi tak tertagih (Riyanto, 2001).

...(16)

Keterangan:

Piutang = pendapatan yang seharusnya diterima (Rp) Penjualan = jumlah pendapatan dari hasil penjualan(Rp) d. Rasio Perputaran Piutang

Rasio ini menggambarkan kualitas piutang perusahaan dan kesuksesan perusahaan dalam penagihan piutang yang dimiliki. Semakin tinggi rasio ini akan semakin baik kemampuan perusahaan dalam menagih piutang yang dimiliki. Akan tetapi rasio yang terlalu tinggi juga bisa mengakibatkan ketidaksukaan pelanggan sehingga bisa mengakibatkan pelanggan lari karena kebijakan kredit yang terlalu ketat. Rasio ini juga dapat dijadikan dasar pemberian kebijakan kredit yang dapat meningkatkan jumlah penjualan dengan memperhitungkan kerugian piutang tak tertagih (Darsono dan Ashari, 2007).

...(17) Keterangan:

Penjualan = jumlah pendapatan dari hasil penjualan(Rp) Piutang = pendapatan yang seharusnya diterima

perusahaan atas penjualannya (Rp) e. Rasio Perputaran Persediaan

Rasio perputaran persediaan mengukur efisiensi pengelolaan persediaan barang. Rasio ini mencerminkan besarnya nilai penjualan yang dilakukan perusahaan untuk setiap persediaan.

�= Piutang

Penjualanx 365 hari

...(18)

Keterangan:

Persediaan = harga barang+biaya untuk memperoleh persediaan barang tersebut (Rp)

Penjualan = jumlah pendapatan dari hasil penjualan(Rp) 3.4.2 Analisis Du Pont

Metode analisis Du Pont digunakan untuk menunjukkan bagaimana tingkat profitabilitas dari setiap aktiva yang dimiliki perusahaan serta mengetahui tingkat pengembalian ekuitas para pemegang saham biasa. Semakin tinggi nilai ROE perusahaan, semakin baik perusahaan dalam pengelolaan manajemen keuangannya (Keown, et al. 2001)

Analisis Du Pont menggabungkan rasio-rasio aktivitas dan profit marjin dan menunjukkan bagaimana rasio-rasio aktivitas tersebut berinteraksi untuk menentukan profitabilitas aktiva-aktiva yang dimiliki perusahaan. Rasio perputaran aktiva dikalikan dengan marjin laba penjualan hasilnya adalah tingkat pengembalian aktiva (ROA) atau sering juga disebut tingkat pengembalian investasi (ROI) (Sawir, 2005). Rasio ini dapat dirumuskan sebagai berikut:

...(19)

Keterangan:

Marjin laba bersih = laba bersih sesudah pajak dari setiap rupiah penjualan (%)

Perputaran total aktiva = efektivitas perusahaan dalam menggunakan aktivanya untuk melakukan penjualan ROA harus dibagi dengan pengurangan satu dengan rasio hutang terhadap total aktiva untuk mendapatkan ROE. Secara matematis dapat dirumuskan sebagai berikut:

...(20) ROA = Marjin laba Bersih x Perputaran Total aktiva

� = ℎ�

�

= Persediaan

...(21)

Keterangan:

Laba bersih = keuntungan perusahaan setelah dikurangi pajak penghasilan (Rp)

Penjualan = jumlah pendapatan dari hasil penjualan (Rp) Total aktiva = total aset yang dimiliki perusahaan (Rp) Ekuitas = total modal yang dimiliki perusahaan (Rp) 3.4.3 Analisis Berdasarkan Penilaian Kinerja Perusahaan BUMN

Penilaian Tingkat kesehatan BUMN berdasarkan Surat Keputusan Menteri BUMN No. Kep-100/M-BUMN/2002 dapat digolongkan manjadi tiga katagori yaitu:

1.SEHAT, yang terdiri dari:

AAA apabila total (TS) lebih besar dari 95 AA apabila 80 <TS< =95

A apabila 65 <TS< =80

2.KURANG SEHAT, yang terdiri dari: BBB apabila 50 <TS< =65

BB apabila 40 <TS< =50 B apabila 30 <TS< =40

3.TIDAK SEHAT, yang terdiri dari: CCC apabila 20 <TS< =30

CC apabila 10 <TS< =20 C apabila TS< =10

Dalam pemberian skor, terdapat perbedaan dalam pemberian skor antara perusahaan infrastruktur dan non infrastruktur, walaupun dengan menggunakan standar yang sama, yang dapat dilihat pada Lampiran 11. PT ITC cabang Medan merupakan salah satu perusahaan BUMN non infrastruktur, sehingga dalam penilaiannya, skor yang digunakan adalah skor untuk perusahaan non infrastruktur.

� � = ℎ

� �

3.4.4 Analisis Trend

Metode analisis ini digunakan untuk melihat gambaran mengenai perkembangan kondisi keuangan perusahaan dari tahun ke tahun. Dengan menganalisis laporan keuangan perusahaan dari tahun ke tahun dapat diketahui kecenderungan ataupun trend dari hasil-hasil yang telah dicapai perusahaan, apakah tetap, meningkat atau menurun. (Munawir, 2002).

Neraca dan laporan laba rugi yang disususn dalam persentase trend dapat memberikan informasi mengenai tingkat pertumbuhan masing-masing pos laporan keuangan dari tahun ke tahun (Prastowo dan Rifka, 2008). Analisis trend secara matematis dapat dirumuskan sebagai berikut:

...(22)

Keterangan :

Rxt = nilai persentase untuk tahun ke-t

Pxt = pos x dalam laporan keuangan yang akan dianalisis Px0 = pos x dalam laporan keuangan sebagai tahun dasar

�� = �

IV. HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

PT Indonesia Trading Company (Persero) dikenal diluar negeri sebagai “ITC” yang menjadi singkatan dari “Indonesia Trading Company”, yang satu-satunya BUMN “Trading House” di Indonesia yang dibekali pengalaman-pengalaman cukup lama di bidang ekspor, impor dan distribusi. PT ITC adalah hasil merger dari 3 BUMN Niaga PT Tjipta Niaga (Persero), PT Dharma Niaga (Persero) dan PT Pantja Niaga (Persero) berlaku efektif sejak tanggal 31 Maret tahun 2003 berdasarkan Peraturan Pemerintah Republik Indonesia No.22 tahun 2003.

PT ITC (Persero) berdiri dengan mengemban visi dan misi sebagai berikut:

Visi:

Menjadi perusahaan dagang (Trading Company) yang kompetitif, berkualitas, berkompetensi serta menguasai sumber dan jaringan pemasaran di dalam dan luar negeri.

Misi:

1. Melakukan perdagangan umum yang menangani beraneka ragam produk dengan kualitas yang baik.

2. Melaksanakan transaksi perdagangan lokal maupun lintas negara. 3. Memberikan layanan yang lengkap dan kompetitif kepada pelanggan. 4. Memenuhi harapan seluruh stakeholder.

diperdagangkan oleh PT ITC cabang Medan termasuk produk industri dan produk konsumer. Produk industri termasuk material konstruksi (semen, aspal, produk baja/produk besi lainnya), produk agro (bahan kebutuhan pokok, rempah-rempah, hasil hutan dan produk perikanan), bahan kimia (pupuk, pestisida, bahan kimia berbahaya dan obat-obatan), mesin dan peralatan (alat kesehatan, alat pertanian, mesin berat dan kendaraan bermotor), dan berbagai jenis kerajinan tangan (rattan basket dan wooden furniture). Produk konsumer terdiri dari beberapa brand terkenal seperti Unilever juga untuk produk makanan dan minuman khususnya Duty Paid minuman beralkohol (sebagai importer resmi yang ditunjuk oleh Pemerintah Indonesia).

Perdagangan ekspor yang dilakukan PT ITC cabang Medan berfokus pada komoditi kerajinan tangan, yaitu rattan basket dan wooden furniture. PT ITC cabang Medan melakukan ekspor untuk komoditi rattan basket ke Jepang, dengan pembeli dari Murataya Sangyo Co. Ltd, sedangkan untuk komoditi wooden furniture, PT ITC cabang Medan mengekspor ke Amerika Serikat dengan pembeli USA Furniture Design. Menteri perdagangan dengan persetujuan dari Menteri BUMN menunjuk PT ITC, dalam hal ini termasuk cabang Medan untuk melakukan penjualan atas komoditi impor, yaitu borax, sodium, aspal dan gula. Borax merupakan komoditi yang memiliki nilai penjualan tertinggi diantara keempat komoditi impor tersebut. PT ITC menjalin kerjasama dengan Borochemie International PT LTD di Singapura untuk komoditi borax, dan menjual komoditi tersebut di Indonesia kepada pengecer terdaftar, misalnya PT Pertani dan end user seperti PT Perkebunan Nusantara dan Best Agro Group. Dalam melakukan perdagangan dalam negeri, PT ITC cabang Medan bekerjasama dengan perusahaan besar, menengah, dan pengecer yang terdaftar.

4.2. Perkembangan dan Peramalan Laporan Keuangan

keuangan tersebut dari tahun ke tahun. Melalui metode analisis trend ini, dapat dilihat perkembangan keuangan serta hasil atau keuntungan yang diperoleh perusahaan, baik naik, tetap atau bahkan cenderung menurun. Setelah dilakukan analisis trend dari tahun yang ada, maka dapat dilakukan peramalan untuk tahun kedepannya.

Analisis trend juga berfungsi sebagai analisis pendukung dalam menginterpretasikan hasil dari metode analisis rasio, oleh karena itu komponen yang terdapat di analisis trend merupakan komponen yang digunakan dalam analisis rasio (Munawir, 2002).

Dalam penelitian ini, tahun yang dijadikan sebagai tahun dasar atau patokan adalah tahun 2007, dikarenakan tahun 2007 merupakan tahun awal dalam penelitian yang dilakukan. Tabel hasil analisis trend terhadap laporan keuangan PT Indonesia Trading Company cabang Medan dapat dilihat pada Lampiran 5 dan Lampiran 6.

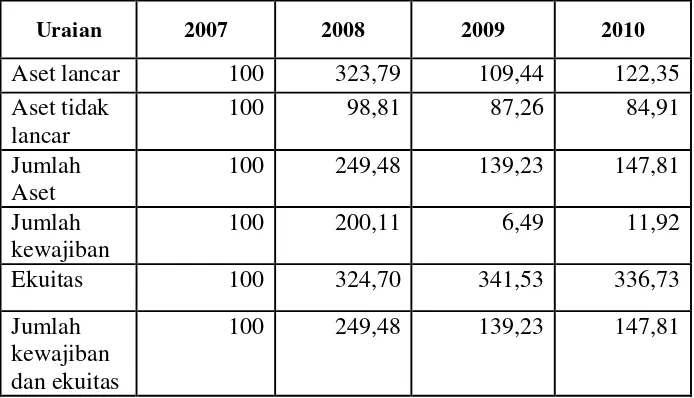

4.2.1 Perkembangan dan Peramalan Neraca

Tabel3. Perkembangan laporan neraca periode 2007-2010 (%)

Sumber: Laporan Keuangan PT. Indonesia Trading Company cabang Medan periode 2007-2010 Trend Analysis Plot for aset lancar

Linear Trend Model Yt = 200,72 - 14,73* t

Gambar 3. Grafik Trend Aset Lancar 2007-2010

penjualan diawal tahun 2009 dan persediaan untuk komoditi pupuk subsidi. Kenaikan aktiva lancar juga disebabkan karena uang muka pembelian untuk beberapa komoditi seperti borax dan semen yang meningkat. Pada tahun 2009, sempat terjadi penurunan yang sangat signifikan, hal ini disebabkan oleh turunnya proporsi persediaan sebesar 475,08 persen, karena persediaan perusahaan kehilangan komoditi pupuk subsidi, dimana komoditi ini memiliki proporsi persediaan barang yang besar pada tahun sebelumnya.

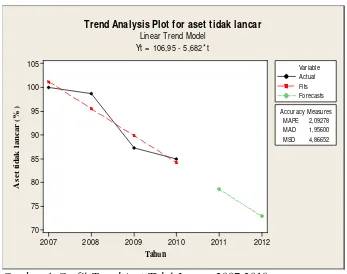

Tahun Trend Analysis Plot for aset tidak lancar

Linear Trend Model Yt = 106,95 - 5,682* t

Gambar 4. Grafik Trend Aset Tidak Lancar 2007-2010

Tahun Trend Analysis Plot for jumlah aset

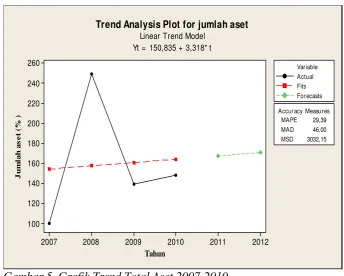

Linear Trend Model Yt = 150,835 + 3,318* t

Gambar 5. Grafik Trend Total Aset 2007-2010

Tahun Trend Analysis Plot for jumlah kewajiban

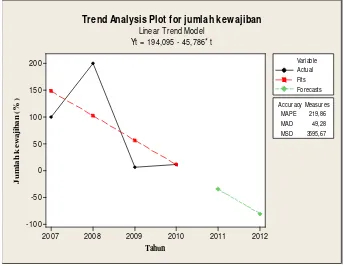

Linear Trend Model Yt = 194,095 - 45,786* t

Gambar 6. Grafik Trend Jumlah Kewajiban 2007-2010

Tahun Trend Analysis Plot for ekuitas

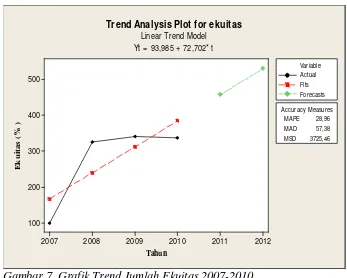

Linear Trend Model Yt = 93,985 + 72,702* t

Gambar 7. Grafik Trend Jumlah Ekuitas 2007-2010

Hasil analisis trend terhadap jumlah ekuitas dalam neraca menunjukan bahwa perkembangannya cenderung meningkat seperti yang terlihat pada Gambar 7. Ekuitas mengalami peningkatan terbesar pada tahun 2008, yaitu sebesar 224,70 persen dari tahun sebelumnya. Peningkatan ini disebabkan oleh adanya peningkatan proporsi hubungan rekening koran kantor pusat atau transaksi antar kantor pusat dengan kantor cabang Medan sebagai modal sebesar 192,08 persen dari tahun sebelumnya dan diikuti oleh kenaikan dengan proporsi yang sangat besar dari saldo laba tahun berjalan sebesar 397,60 persen dari tahun sebelumnya.

Berdasarkan hasil analisis trend dapat dilihat selama periode 2007-2010 terlihat bahwa total aktiva dan ekuitas cenderung meningkat, sedangkan untuk jumlah kewajiban mengalami pertumbuhan yang cenderung menurun. Hal ini mengindikasikan perusahaan selalu melakukan perbaikan dalam posisi keuangannya.

Tabel 4. Perkembangan dan Peramalan Neraca (%)

Sumber : Laporan Keuangan PT Indonesia Trading Company cabang Medan periode 2007-2010

4.2.2 Perkembangan Laba Rugi

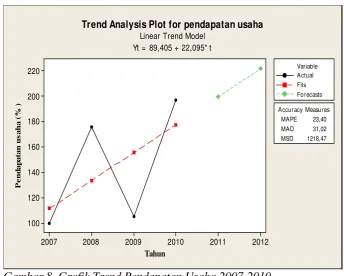

Analisis trend terhadap laporan laba rugi perusahaan dilakukan pada komponen-komponen yang digunakan untuk melihat kemampuan perusahaan didalam menghasilkan keuntungan (laba) dalam kegiatan penjualannya. Komponen yang dimaksud antara lain jumlah penjualan, harga pokok penjualan, biaya usaha dan laba bersih. Hasil trend perkembangan laporan laba rugi PT ITC cabang Medan memperlihatkan adanya peningkatan pada pendapatan usaha, harga pokok penjualan dan biaya usaha, namun diikuti oleh penurunan pada laba kotor penjualan dan laba bersih perusahaan seperti yang dapat dilihat pada Tabel 5.

Tabel 5. Perkembangan Laporan laba rugi 2007-2010 (%)

Uraian 2007 2008 2009 2010

Pendapatan

usaha 100 176,11 105,16 197,30

Harga pokok

penjualan 100 156,80 92,80 196,26

Laba kotor

penjualan 100 402,27 249,94 209,53

Total biaya

usaha 100 152,32 161,61 201,82

Laba usaha 100 498,15 283,82 212,49

Pendapatan

(biaya)lain-lain 100 449,26 4062,36 258,31

Laba bersih 100 497.60 326.28 213.01

Tahun Trend Analysis Plot for pendapatan usaha

Linear Trend Model Yt = 89,405 + 22,095* t

Gambar 8. Grafik Trend Pendapatan Usaha 2007-2010

Tahun Trend Analysis Plot for harga pokok penjualan

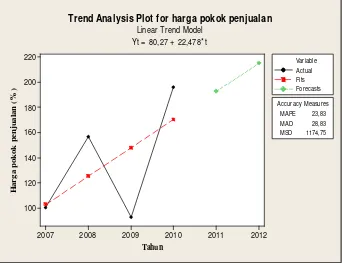

Linear Trend Model Yt = 80,27 + 22,478* t

Gambar 9. Grafik Trend Harga Pokok Penjualan 2007-2010

Hasil analisis trend untuk harga pokok penjualan menunjukkan perkembangan yang berfluktuasi seperti yang terlihat pada Gambar 9. Peningkatan yang terjadi pada total pendapatan usaha atau total penjualan, juga diikuti oleh peningkatan pada harga pokok produksi. Hasil analisis trend terhadap harga pokok produksi perkembangannya berfluktuasi dengan kecenderungan meningkat dengan pola perkembangan yang sama dengan pola perkembangan penjualan atau pendapatan usaha. Pada tahun 2009 sempat terjadi penurunan sebesar 64 persen dari tahun sebelumnya, karena sebagian besar transaksi pembelian komoditi dibayar tunai dan melakukan kerjasama dengan perusahaan lain yang berupa barang konsinyasi, sehingga perusahaan mampu menekan proporsi harga pokok penjualan.

disebabkan oleh tingginya biaya input produksi seperti biaya bahan baku, adanya biaya pengiriman yang ikut naik, meningkatnya pembayaran karyawan teknis, serta juga pajak bea cukai yang diterima perusahaan atas komoditi impornya.

Tahun Trend Analysis Plot for total biaya usaha

Linear Trend Model Yt = 75,25 + 31,475* t

Gambar 10. Grafik Trend Jumlah Biaya Usaha 2007-2010

Tahun Trend Analysis Plot for laba bersih

Linear Trend Model Yt = 242,295 + 16,771* t

Gambar 11. Grafik Trend Laba Bersih 2007-2010

Setelah dilakukan analisis trend terhadap pos laba rugi maka dilakukan peramalan pos-pos neraca untuk tahun berikutnya. Nilai peramalan trend diperoleh dengan menggunakan software Minitab14. Tabel 6. Perkembangan dan Peramalan Laba Rugi (%)

Uraian 2007 2008 2009 2010 2011* 2012* Pendapatan

usaha 100 176,11 105,16 197,30 199,88 221,97 Harga pokok

penjualan 100 156,80 92,80 196,26 192,66 215,14 Total biaya

usaha 100 152,32 161,61 201,82 232,62 264,10 Laba bersih 100 497.60 326.28 213.01 326,15 342,92 *Prediksi

Sumber : Laporan Keuangan PT. Indonesia Trading Company cabang Medan periode 2007-2010

Hasil peramalan pada komponen laba rugi seperti yang terlihat pada Tabel 6, menunjukkan bahwa proyeksi pada sisi pendapatan usaha mengalami kenaikan untuk periode dua tahun mendatang. Hal ini didasarkan karena PT ITC cabang Medan terhitung tahun 2010 sudah melakukan penambahan penjualannya, dengan melakukan penjualan untuk komoditi impor. Harga pokok penjualan juga mengalami peningkatan, mengikuti kenaikan pada pendapatan usaha atau penjualan. Keadaan dimana penjualan yang meningkat, juga akan diikuti oleh kenaikan pada harga pokok penjualan. Kenaikan juga terjadi pada total biaya usaha, yang kemungkinan disebabkan karena meningkatnya nilai biaya operasional dan biaya umum dan administrasi.

penurunan. Oleh karena itu, perlu mendapatkan perhatian dari perusahaan dalam hal peningkatan penjualan untuk mendorong naik nilai laba bersih. Hal ini dapat dilakukan perusahaan dengan mengupayakan untuk mencari komoditi baru yang memiliki nilai jual yang tinggi, sehingga dapat mendorong penjualan perusahaan.

4.3. Analisis Rasio

Analisis rasio adalah suatu metode perhitungan dan interpretasi rasio keuangan untuk menentukan kesehatan atau kinerja suatu perusahaan baik pada saat sekarang maupun masa mendatang. Rasio-rasio yang akan dianalisis pada penelitian ini adalah sebagai berikut:

4.3.1 Rasio Likuiditas

Analisis likuiditas merupakan analisis rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajian financial jangka pendek yang berupa hutang–hutang jangka pendeknya, ataupun yang sudah akan jatuh tempo. Analisis mampu menunjukkan performa keuangan dalam jangka pendek, dimana nilainya dipengaruhi oleh aktiva lancar dan kewajiban lancar. Analisis tingkat rasio likuiditas PT ITC cabang Medan dapat dilihat pada Gambar 12.

Gambar 12. Trend perkembangan nilai rasio likuiditas 2007-2011

2007 2008 2009 2010

Rasio lancar 111.12% 179.80% 1874.89% 1140.47%

Rasio cepat 80.01% 69.23% 742.71% 841.80%

Rasio kas 15.90% 0.58% 46.12% 5.86%

0.00% 500.00% 1000.00% 1500.00% 2000.00% 2500.00% 3000.00%

P

ers

en

ta

se (

%

)

1. Rasio Lancar

Rasio lancar merupakan rasio yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya. Nilai rasio lancar perusahaan mengalami perkembangan berfluktuasi seperti yang terlihat pada Gambar 12. Hasil perhitungan menunjukan bahwa nilai rataan rasio ini adalah 826,57 persen yang berarti setiap Rp. 100,- hutang lancar dijamin dengan aktiva lancar sebesar Rp. 826,57,-. Dibandingkan dengan standar rasio lancar menurut Munawir (2002), yaitu 200 persen, perusahaan memiliki nilai rata-rata yang berada jauh diatas standar rasio lancar, namun nilai yang sangat besar dari nilai rata-rata rasio ini menunjukkan banyaknya dana yang menggangur, dan dapat mengurangi kemampuan perusahaan dalam menghasilkan laba, sehingga untuk penilaian rasio lancar perusahaan dapat disimpulkan masih kurang baik.

Peningkatan nilai rasio lancar yang terbesar terjadi pada tahun 2009 yaitu sebesar 1.695 persen dari tahun sebelumnya. hal ini disebabkan oleh penurunan pada hutang lancar perusahaan. Menurunnya hutang lancar perusahaan disebabkan tidak terdapatnya uang muka yang diterima perusahaan untuk transaksi pada tahun berikutnya, dan harga pokok pembelian tafsiran yang disebabkan pembelian yang dilakukan perusahaan langsung mendapatkan faktur pembelian. Pada tahun 2010 terjadi penurunan nilai rasio lancar, yaitu sebesar 734,42 persen dari tahun sebelumnya. Hal ini disebabkan terjadinya kenaikan pada hutang dagang perusahaan untuk beberapa komoditi, seperti semen dan borax.

2. Rasio Cepat

Dari hasil analisis, rata-rata dari rasio cepat PT ITC cabang Medan adalah 433,44 persen yang berarti bahwa Rp.100,- utang lancar dijamin dengan Rp 433,44,- aktiva lancar setelah dikurangi persediaan.

Nilai rasio cepat mengalami perkembangan yang berfluktuasi, dengan kecenderungan meningkat seperti yang terlihat pada Gambar 12. Penurunan hanya terjadi pada tahun 2008, yaitu sebesar 10,78 persen dari tahun sebelumnya. Penurunan ini disebabkan oleh adanya peningkatan pada hutang jangka pendek, dan terjadi peningkatan yang sangat besar pada proporsi persediaan. Peningkatan pada hutang jangka pendek disebabkan oleh jumlah yang besar pada uang muka yang diterima perusahaan untuk transaksi borax dan semen di tahun mendatang. Kenaikan yang paling besar pada rasio cepat terjadi pada tahun 2009, yaitu sebesar 673,48 persen dari tahun sebelumnya, yang disebabkan terjadinya penurunan pada hutang lancar, karena perusahaan tidak mendapatkan kerjasama dengan perusahaan lain untuk transaksi suatu komoditi di tahun mendatang dan diikuti menurunnya persediaan, sebagai akibat menurunnya persediaan pupuk subsidi yang memiliki proporsi yang besar ditahun yang lalu.

3. Rasio Kas

setiap kebutuhan biaya cabang, dialokasikan oleh kantor pusat, dan setiap cabang harus melakukan over booking (pemindah bukuan) ke rekening bank penampungan kantor pusat. Saldo yang tertinggal di bank cabang adalah saldo minimal yang ditetapkan ditambah dengan klering cek yang belum bisa diover booking. Saldo pada kas adalah sisa alokasi kantor pusat yang belum dibiayakan atau tagihan uang tunai yang tidak dapat disetor pada akhir tahun.

Perkembangan rasio ini menunjukkan perkembangan yang berfluktuasi dengan kecenderungan yang menurun seperti yang terlihat pada Gambar 12. Pada tahun 2008 dan 2010 terjadi penurunan dari tahun sebelumnya. Pada tahun 2009 terjadi kenaikan sebesar 45,54 persen dari tahun sebelumnya. Kenaikan ini disebabkan oleh terjadinya penurunan yang sangat besar pada hutang lancar, yaitu sebesar 193,63 persen dari tahun sebelumnya karena tidak terdapatnya uang muka yang diterima dan harga pokok pembelian tafsiran, diikuti oleh kenaikan pada kas dan setara kas sebesar 11,51 persen. Penurunan yang terbesar terjadi pada tahun 2010, yaitu sebesar 40,26 persen dari tahun sebelumnya yang dikarenakan kenaikan hutang lancar, yaitu pada hutang dagang perusahaan serta diikuti penurunan saldo pada kas dan setara kas.

4.3.2 Rasio Solvabilitas

Gambar 13. Trend perkembangan nilai rasio solvabilitas 2007-2010 1. Rasio Total Hutang terhadap Total Aktiva

Rasio ini digunakan untuk mengukur besarnya total aktiva yang dibiayai dari pinjaman. Berdasarkan hasil perhitungan selama empat tahun (2007-2010), nilai rataan rasio ini adalah 29,12 persen. Hal ini berarti perusahaan mampu menjamin hutang sebesar Rp. 29,12,- dengan aktiva sebesar Rp. 100,- artinya perusahaan telah mampu menjamin kewajibannya dengan aktiva yang dimiliki. Penurunan terbesar terjadi pada tahun 2009, yaitu sebesar 45,62 persen dari tahun sebelumnya seperti yang terlihat pada Gambar 13. Penurunan ini disebabkan oleh adanya penurunan total hutang pada tahun tersebut yang sangat besar, mencapai 193,63 persen sebagai efek dari menurunnya hutang dagang perusahaan, uang muka yang diterima perusahaan untuk transaksi yang akan datang, serta harga pokok penjualan tafsiran yang menurun karena setiap pembelian yang dilakukan perusahaan langsung menerima faktur pembelian.

2007 2008 2009 2010

Rasio hutang

terhadap total aktiva 60.38% 48.43% 2.81% 4.87%

Rasio hutang

terhadap total ekuitas 152.39% 93.92% 2.89% 5.40%

Rasio laba terhadap

beban bunga 0 0 0 0

Rasio ekuitas

terhadap total aktiva 39.62% 51.57% 97.19% 90.26%

Rasio ekuitas

2. Rasio Total Hutang terhadap Ekuitas

Rasio ini dapat menunjukkan seberapa besar ekuitas yang dimiliki dapat menjamin hutang yang dimiliki perusahaan, dimana semakin kecil angka rasio ini menunjukkan kondisi yang semakin baik. Perkembangan rasio ini pada perusahaan memiliki kecenderungan menurun seperti yang terlihat pada Gambar 13. Nilai rata-rata dari rasio ini adalah 63,65 persen, hal ini dapat dikatakan cukup baik, karena perusahaan mampu menjamin hutang Rp. 63,65,- dengan Rp. 100,- modal , yang berarti perusahaan telah mampu menjamin semua kewajibannya dengan modal sendiri. Standar maksimum untuk rasio ini adalah 100 persen, maka besar rasio ini dibawah dari batas maksimum dan tergolong cukup baik, karena semakin kecil rasio ini, menunjukkan kondisi yang semakin baik.

Proporsi yang cukup besar terjadi pada tahun 2007 dan 2008, namun mengalami penurunan yang sangat besar pada tahun 2009, yaitu sebesar 91,03 persen dari tahun sebelumnya. Penurunan ini dikarenakan jumlah ekuitas perusahaan yang mengalami kenaikan sebesar 16,83 persen dari tahun sebelumnya yang disebabkan meningkatnya modal dari kantor pusat, sedangkan hutang mengalami penurunan yang sangat besar yang dikarenakan perusahaan tidak mendapatkan perjanjian transaksi suatu komoditi di tahun mendatang dengan perusahaan lain, dan setiap pembelian yang dilakukan perusahaan langsung mendapatkan faktur pembelian, sehingga tidak adanya harga pokok pembelian tafsiran yang dilakukan perusahaan. Hal ini cukup baik mengingat kemampuan solvabilitas perusahaan merupakan ukuran tingkat keamanan para kreditur untuk memberikan pinjaman.

3. Rasio Ekuitas terhadap Total Aktiva

berfluktuasi dengan kecenderungan yang meningkat seperti yang terlihat pada Gambar 13. Nilai rata-rata rasio ini adalah 69,66 persen yang berarti bahwa aktiva perusahaan yang didanai oleh modal sendiri sebesar 69,66 persen, proporsi yang besar ini disebabkan karena modal perusahaan dari alokasi dana kantor pusat memiliki proporsi yang sangat besar karena merupakan salah satu sumber terbesar dalam pembiayaan cabang Medan, selain saldo laba-rugi tahun lalu dan tahun berjalan. Semakin kecil rasio ini, semakin besar aktiva perusahaan yang dibiayai dengan hutang.

Kenaikan yang terbesar terjadi pada tahun 2009, yaitu sebesar 45,62 persen dari tahun sebelumnya. Kenaikan ini disebabkan oleh kenaikan pada ekuitas sebesar 16,83 persen sebagai dampak dari meningkatnya modal dari kantor pusat dan diikuti oleh penurunan pada total aktiva sebesar 110,25 persen dari tahun sebelumnya yang diakibatkan penurunan yang besar pada aktiva tetap maupun pada aktiva lancar yaitu pada persediaan karena berkurangnya persediaan pupuk subsidi yang pada tahun sebelumnya memiliki proporsi sangat besar. Pada tahun 2010 terjadi penurunan, yaitu sebesar 6,93 persen dari tahun sebelumnya, dikarenakan terjadi penurunan pada ekuitas sebesar 4,8 persen sedangkan pada total aktiva terjadi peningkatan sebesar 8,58 persen karena meningkatnya total aset lancar, yaitu pada piutang usaha untuk komoditi borax, aspal dan semen.

4. Rasio Ekuitas terhadap Aktiva Tetap

peningkatan dari tahun ke tahun seperti yang terlihat pada Gambar 13, karena pertumbuhan ekuitas yang cenderung meningkat yang disebabkan meningkatnya modal dari kantor pusat, sedangkan pertumbuhan aktiva tetap yang menurun dari tahun ke tahun, yang diakibatkan adanya akumulasi penyusutan pada aktiva tetap perusahaan.

5. Rasio Laba terhadap Beban Bunga

Rasio ini menunjukkan berapa besar jaminan keuntungan yang diberikan perusahaan dari hasil usahanya untuk menutupi beban bunga. Setiap cabang PT ITC tidak melakukan peminjaman ke bank atau peminjaman ke badan penyedia pinjaman lainnya maupun investor, karena kebutuhan dana setiap cabang langsung disediakan atau diperoleh dari kantor pusat, baik untuk kebutuhan jual-beli barang, modal maupun untuk membayar hutang dagang yang dimiliki perusahaan. Oleh karena itu tidak terdapat pinjaman dan beban bunga, sehingga tidak dapat dilakukan perhitungan mengenai rasio laba terhadap beban bunga ini.

4.3.3 Rasio Aktivitas

Gambar.14 Trend perkembangan nilai rasio aktivitas 2007-2010 1. Rasio Perputaran Total Aktiva

Rasio ini menunjukkan efektivitas perusahaan dalam menggunakan seluruh aktivanya untuk melakukan penjualan dan memperoleh keuntungan. Jika perputarannya lambat, berarti aktiva yang dimiliki terlalu besar dibandingkan dengan kemampuan menjualnya.

Nilai rasio ini menunjukkan perkembangan yang berfluktuasi dengan kecenderungan meningkat, seperti yang terlihat pada Gambar 14. Nilai rata-rata dari rasio ini adalah 2,87. Angka ini menunjukkan bahwa dalam satu periode proses produksi, aktiva yang digunakan untuk melakukan penjualan adalah sebanyak 2,87 kali. Nilai rata-rata rasio ini juga menunjukkan bahwa setiap Rp.100,- aktiva dapat menghasilkan pendapatan sebesar Rp. 287,-. Tingginya nilai dari rasio ini menunjukkan bahwa sudah sangat baiknya tingkat efisiensi perusahaan dalam pemanfaatan aktivanya dan menghasilkan keuntungan.

2007 2008 2009 2010

Rasio perputaran total

aktiva 3.02 2.13 2.28 4.03

Rasio perputaran

aktiva tetap 9.27 16.51 11.17 21.53

Periode perputaran

piutang 8.59 30.39 17.74 9.95

Perputaran persediaan 22.70 91.66 50.95 13.16

Collecting period 42.49 12.01 20.57 36.70

0.00 10.00 20.00 30.00 40.00 50.00 60.00 70.00 80.00 90.00 100.00

2. Rasio Perputaran Aktiva Tetap

Rasio ini menunjukkan tingkat efisiensi penggunaan aktiva tetap dalam usaha memperoleh pendapatan. Nilai rasio yang semakin besar menunjukkan semakin efisiensinya pemanfaatan aktiva tetap. Nilai rata-rata dari rasio ini pada PT ITC cabang Medan adalah 14,62 kali dengan menunjukkan perkembangan yang berfluktuasi dengan kecenderungan yang meningkat seperti yang terlihat pada Gambar 14. Hal ini berarti setiap Rp.100,- aktiva tetap akan menghasilkan penjualan sebesar Rp.1.462,-. Nilai ini menunjukkan bahwa perusahaan telah mampu menggunakan aktiva tetapnya secara efisien dan efektif untuk menghasilkan penjualan. 3. Rasio Perputaran Piutang

Rasio ini mengukur perbandingan antara penjualan suatu perusahaan dengan besarnya piutang yang belum ditagih. Jika perusahaan mengalami kesulitan dalam penagihan piutangnya, berarti perusahaan mempunyai saldo piutang besar dan rasio rendah, begitu pula sebaliknya, jika perusahaan mempunyai kebijakan kredit dan prosedur penagihan baik, maka saldo piutang rendah dan rasio akan tinggi. Rasio ini juga menunjukkan berapa kali perusahaan melakukan penagihan terhadap piutang dalam satu periode.