TERHADAP JUMLAH PENJUALAN TABUNGAN MD PADA PT.

BANK XYZ, Tbk CABANG BOGOR

Oleh

FAHRIZAL SUKMA

H24087076

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

FAHRIZAL SUKMA. H24087076. Analisis Efektivitas Marketing Public Relations Terhadap Jumlah Penjualan Tabungan MD Pada PT. Bank XYZ, Tbk Cabang Bogor. Di bawah bimbingan H. MUSA HUBEIS.

Perbankan melakukan kegiatan promosi untuk memperkenalkan produk barunya atau meningkatkan pangsa pasar dan penjualannya. Kegiatan promosi yang dilakukan perbankan tersebut adalah periklanan, promosi penjualan, penjualan personal, pemasaran langsung dan hubungan masyarakat. Dalam perkembangannya, salah satu bauran promosi, hubungan masyarakat, berkembang menjadi Marketing Public Relations (MPR). MPR dapat menurunkan biaya promosi, karena menghabiskan biaya yang lebih rendah daripada surat langsung dan iklan media. MPR meliputi berbagai program yang dirancang untuk mempromosikan atau melindungi citra perusahaan atau masing-masing produknya.

Tujuan penelitian ini adalah (1) Mengkaji kegiatan dan strategi MPR

Tabungan MD yang dilakukan oleh Bank XYZ cabang Bogor, (2) Menganalisis respon konsumen terhadap efektivitas kinerja MPR Tabungan MD yang dilakukan oleh Bank XYZ cabang Bogor, (3) menganalisis hubungan antara biaya MPR

yang dikeluarkan terhadap jumlah penjualan Tabungan MD pada Bank XYZ cabang Bogor dan (4) menganalisis hubungan antara tingkat kinerja MPR

Tabungan MD dengan karakteristik nasabah Bank XYZ cabang Bogor. Penelitian ini dilakukan pada PT. Bank XYZ, Tbk cabang Bogor. Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh dari hasil wawancara dengan pihak Bank XYZ cabang Bogor dan penyebaran kuesioner kepada responden, sedangkan data sekunder diperoleh dari buku literatur, internet dan dokumen perusahaan.

Bank XYZ melakukan jenis kegiatan MPR, yaitu terbitan, melaksanakan acara-acara khusus, menerbitkan berita, melakukan kegiatan masyarakat dan memiliki media identitas. Bank XYZ cabang Bogor tidak melakukan kegiatan ceramah dan pemberian dana sponsor. Prioritas utama perbaikan kegiatan MPR

BANK XYZ, Tbk CABANG BOGOR

SKRIPSI

sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh

FAHRIZAL SUKMA

H24087076

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Cabang Bogor

Nama : Fahrizal Sukma

NIM : H24087076

Menyetujui

Dosen Pembimbing,

(Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA) NIP : 195506261980031002

Mengetahui

Ketua Departemen,

(Dr. Ir. Jono M. Munandar, M.Sc) NIP : 196101231986011002

iii

Penulis adalah anak kedua dari tiga bersaudara dilahirkan di Pangkalan Bun, Kalimantan Tengah tanggal 4 Maret 1987 dari pasangan Madariah dan Nur Asikin. Mulai memasuki dunia pendidikan di Taman Kanak-Kanak Raudhatus Salihin Pangkalan Bun tahun 1994, kemudian melanjutkan pendidikan ke Sekolah Dasar Negeri I Sidorejo Pangkalan Bun pada tahun 1995 dan lulus tahun 2000. Selanjutnya, penulis meneruskan pendidikan ke Sekolah Lanjutan Tingkat Pertama Negeri I Pangkalan Bun tahun 2000 dan lulus pada tahun 2003. Penulis melanjutkan sekolah ke Sekolah Menengah Pertama Negeri I di kota yang sama dan lulus tahun 2005.

iv

Segala puji dan syukur senantiasa dipanjatkan ke hadirat Allah SWT yang telah memberikan rahmat dan hidayah-Nya kepada penulis, sehingga dapat menyelesaikan skripsi ini dengan baik. Shalawat dan salam dilatunkan kepada Rasullulah SAW, semoga cahaya-Nya selalu menyertai penulis. Skripsi ini disusun sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas Ekonomi dan Manajemen Institut Pertanian Bogor.

Penulis dapat menyadari bahwa laporan ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan saran dan kritik yang bersifat membangun demi penyempurnaan laporan ini. Akhirnya penulis berharap semoga laporan ini dapat memberikan manfaat bagi ilmu pengetahuan dan pihak-pihak yang memerlukannya.

Bogor, Januari 2010

v

Penyusunan skripsi yang berjudul Efektivitas Marketing Pubic Relations Terhadap Jumlah Penjualan Tabungan MD Pada Bank XYZ cabang Bogor banyak dibantu oleh berbagai pihak baik secara moril maupun materiil. Oleh karena itu penulis mengucapkan terimakasih yang sebesar-besarnya kepada : 1. Prof. Dr. Ir. H. Musa Hubeis, MS, Dipl. Ing, DEA, atas kesabaran, motivasi

dan bimbingannya.

2. Dosen penguji, yaitu Dr. Ir. M. Syamsun, M.Sc dan Hardiana Widyastuti, S.Hut, MM atas saran yang diberikan

3. Syaikh Waasi’ H. Achmad Syaechudin dan keluarga atas doa dan

bimbingannya.

4. Bapak, Ibu, kakak dan adikku serta keluarga besar yang selalu mendoakan dan memberikan semangat kepada penulis dalam menempuh pendidikan di Institut Pertanian Bogor.

5. Pimpinan dan karyawan Bank XYZ Cabang Bogor.

6. Bella Nandita atas doa dan semangat yang diberikan kepada penulis.

vii

4.3. IPA ... 39

4.3.1 Analisis Tingkat Kepentingan dan Kinerja ... 39

4.3.2 Analisis Tingkat Kesesuaian ... 41

4.3.3 Atribut Mutu MPR ... 42

4.4. Analisis Khi Kuadrat ... 51

4.5. Uji Korelasi Pearson ... 56

4.6. Implikasi Manajerial ... 58

KESIMPULAN DAN SARAN ... 59

1. Kesimpulan ... 59

2. Saran ... 60

DAFTAR PUSTAKA ... 61

viii

No Halaman

1. Posisi simpanan masyarakat yang berupa tabungan rupiah dan valuta

asing Bank Umum dan BPR di Kota Bogor (juta rupiah) ... 1

2. Daftar jumlah bank yang ada di Kota Bogor ... 2

3. Skala Likert ... 25

4. Rentang skor tingkat kepentingan dan kinerja ... 26

5. Dimensi atribut penelitian efektivitas MPR ... 38

6. Hasil analisis tingkat kepentingan terhadap atribut efektivitas MPR Bank XYZ Cabang Bogor ... 39

7. Hasil analisis tingkat kinerja terhadap atribut efektivitas MPR Bank XYZ Cabang Bogor ... 40

8. Hasil analisis tingkat kesesuaian ... 41

9. Nilai rataan tingkat kepentingan dan kinerja ... 42

10. Hasil cross tab kategori usia terhadap kinerja ... 52

11. Hasil perhitungan khi kuadrat usia terhadap tingkat kinerja ... 52

12. Hasil cross tab kategori jenis kelamin terhadap tingkat kinerja ... 52

13. Hasil perhitungan khi kuadrat jenis kelamin terhadap tingkat kinerja .... 52

14. Hasil cross tab kategori penghasilan terhadap tingkat kinerja ... 53

15. Hasil perhitungan khi kuadrat penghasilan terhadap tingkat kinerja ... 53

16. Hasil cross tab kategori pekerjaan terhadap tingkat kinerja ... 54

17. Hasil perhitungan khi kuadrat pekerjaan terhadap tingkat kinerja ... 54

18. Hasil cross tab kategori jabatan terhadap tingkat kinerja ... 54

19. Hasil perhitungan khi kuadrat jabatan terhadap tingkat kinerja ... 55

20. Hasil cross tab kategori tempat tinggal terhadap tingkat kinerja ... 55

21. Hasil perhitungan khi kuadrat tempat tinggal terhadap tingkat kinerja . 55

22. Biaya MPR dan jumlah pembukaan Tabungan MD ... 56

ix

No Halaman

1. Kerangka pemikiran penelitian ... 22

2. Diagram Kartesius ... 27

3. Brosur produk Bank XYZ ... 33

4. Grafik sebaran usia ... 34

5. Grafik sebaran penghasilan ... 35

6. Grafik jenis pekerjaan ... 36

7. Grafik sebaran jabatan ... 36

8. Grafik sebaran tempat tinggal ... 37

x

No Halaman

1. Kuesioner penelitian ... 64

2. Uji validitas tingkat kepentingan ... 66

3. Uji validitas tingkat kinerja ... 67

4. Uji reliabilitas tingkat kepentingan ... 68

5. Uji reliabilitas tingkat kinerja ... 69

6. Hasil tabulasi tingkat kepentingan ... 70

1.1. Latar Belakang

Sebagai daerah perkotaan, Kota bogor memiliki kepadatan penduduk rataan per kilometer 6.662 jiwa penduduk. Total jumlah penduduk di Kota Bogor adalah 750.250 jiwa, dengan jumlah penduduk laki-laki 379.446 jiwa dan perempuan 370.804 jiwa pada tahun 2006. Kedudukannya sebagai penyangga ibukota negara merupakan potensi strategik bagi perkembangan dan pertumbuhan ekonomi dan jasa, pusat kegiatan untuk industri, perdagangan, transportasi, komunikasi dan pariwisata (Kota Bogor, 2010).

Sektor usaha jasa seperti perbankan diperlukan untuk memajukan masyarakat Kota Bogor dengan budaya menabung. Bank adalah bukan hanya lembaga yang menghimpun dana (tabungan) dari masyarakat, tetapi juga menyalurkannya kepada masyarakat dalam bentuk kredit (pinjaman) untuk membantu menyejahterakan masyarakat dan mengembangkan usaha masyarakat. Berikut adalah posisi simpanan masyarakat yang berupa tabungan rupiah dan valuta asing pada Bank Umum dan Bank Perkreditan Rakyat (BPR) di Kota Bogor, seperti yang tersaji pada Tabel 1.

Tabel 1. Posisi simpanan masyarakat yang berupa tabungan rupiah dan valuta asing Bank Umum dan BPR di Kota Bogor (juta rupiah)

Kota

Bogor 2003 2004 2005 2006 2007

2008 (Februari)

Nominal 2.229.727 2.847.991 2.661.604 3.029.615 3.720.932 3.703.641 Jumlah

bilyet

(satuan) 505.129 566.761 597.494 607.514 607.967 615.161 Sumber : BPS Kota Bogor, 2010 (diolah).

kantor kas yang tersebar di wilayah Kota Bogor. Semakin banyak bank yang beroperasi, baik bank negara, swasta ataupun asing semakin besar persaingan diantaranya bank tersebut. Tabel 2 adalah daftar jumlah bank yang ada di Kota Bogor pada tahun 2007.

Tabel 2. Daftar jumlah Bank yang ada di Kota Bogor

No Nama Bank No Nama Bank

1 Bank BCA 10 Bank NISP

2 Bank BNI (Persero) 11 Bank Panin

3 Bank Buana Indonesia 12 Bank Permata

4 Bank Danamon 13 Bank Rakyat Indonesia

5 Bank Ekonomi 14 Bank Syariah Mandiri

6 Bank Indek Selindo 15 Bank Tabungan Negara

7 Bank Jabar 16 Bank Windu Kencana

8 Bank Mandiri 17 Bank Lippo

9 Bank Niaga 18 PT. B P T N

Sumber : Kota Bogor, 2010.

PT. Bank XYZ, Tbk atau yang dikenal dengan Bank XYZ adalah salah satu bank dengan pertumbuhan aset tertinggi se-Asia Pasifik versi majalah Asia Week tahun 1999. Bank XYZ juga mendapat penghargaan sebagai bank yang memiliki pelayanan terbaik

MD adalah salah satu produk pendanaan pada bank tersebut.

(banking service excelence) tahun 2000-2005 berdasarkan Survey Marketing Research Indonesia yang bekerjasama dengan majalah Infobank, namun pada tahun selanjutnya Bank XYZ tidak mendapatkan penghargaan tersebut. Dalam perjalanan usaha selanjutnya, Bank XYZ terus meningkatkan fasilitas produk dan mutu layanan agar dapat bersaing dan sejajar dengan bank-bank terkemuka lainnya di Asia Pasifik. Sebagai ekspansi, pada tahun 2009 Bank XYZ memiliki 259 jaringan kerja yang terdiri kantor cabang, kantor cabang pembantu dan kantor kas yang tersebar hampir di seluruh kota besar di Indonesia, serta Priority Banking. Kantor Cabang Bank XYZ di Kota Bogor berada di Jalan Ir. Juanda no 38-40.

transaksi melalui banyak jaringan ATM di Indonesia, pembayaran kartu kredit, rekening Telkom dan voucer handphone. Kemudahan transaksi belanja di merchant berlogo VISA atau VISA Elektron dan layanan transaksi 24 jam melalui Mega Call, Mega Internet Banking dan Mobile Banking.

Perbankan melakukan kegiatan promosi untuk memperkenalkan produk barunya atau untuk meningkatkan pangsa pasar dan penjualannya. Kegiatan promosi yang dilakukan perbankan tersebut adalah periklanan, promosi penjualan, penjualan personal, pemasaran langsung dan hubungan masyarakat. Iklan adalah alat promosi yang paling sering digunakan. Namun iklan menghabiskan biaya yang besar. Demikian juga dengan promosi penjualan, selain dengan melakukan pemotongan harga atau pemberian hadiah dan kupon, promosi penjualan juga memerlukan media untuk menginformasikan pesan tersebut.

Dalam perkembangannya, salah satu bauran promosi, hubungan masyarakat, berkembang menjadi Marketing Public Relations (MPR). MPR dapat menurunkan biaya promosi, karena menghabiskan biaya yang lebih rendah daripada surat langsung dan iklan media (Kotler dan Keller, 2007). MPR meliputi berbagai program yang dirancang untuk mempromosikan atau melindungi citra perusahaan atau masing-masing produknya. MPR seperti yang dijelaskan di atas, tidak hanya berfokus kepada penjualan produk, tetapi juga menciptakan citra yang baik bagi perusahan dan produk-produknya, sehingga konsumen yang sudah menggunakan produk perusahaan tersebut dapat terus menggunakan produk tersebut dan mengkomunikasikannya kepada calon konsumen lainnya.

bangunan, seragam dan aturan berpakaian. Alat-alat inilah yang digunakan perusahaan dalam menciptakan citra perusahaan dan produk yang baik, serta untuk meningkatkan pangsa pasarnya.

Bank XYZ cabang Bogor membutuhkan suatu strategi efektif untuk memperkenalkan produk Tabungan MD dan meningkatkan jumlah penjualannya, sehingga dapat terus bersaing dengan produk sejenis pada bank yang lain. Selain itu, strategi MPR dapat membantu perusahaan dalam mempertahankan pelanggannya dan membuat hubungan jangka panjang dengan pelanggan. Strategi MPR yang efektif akan membuat konsumen tertarik dan mendorong konsumen untuk untuk lebih memilih Tabungan MD daripada produk tabungan pada bank yang lainnya oleh karena itu, dilakukan penelitian yang mengkaji kegiatan MPR oleh Bank XYZ cabang Bogor, respon konsumen terhadap efektivitas kinerja MPR tersebut, hubungan antara biaya MPR dengan jumlah penjualan Tabungan MD dan hubungan antara tingkat kinerja MPR Tabungan MD dengan karakteristik nasabah.

1.2. Perumusan Masalah

1. Bagaimana kegiatan dan strategi MPR Tabungan MD yang dilakukan oleh Bank XYZ cabang Bogor dalam meningkatkan pangsa pasarnya ?

2. Bagaimana respon konsumen terhadap efektivitas kinerja MPR Tabungan MD yang dilakukan oleh Bank XYZ cabang Bogor ?

3. Bagaimanakah hubungan antara biaya MPR yang telah dikeluarkan dengan jumlah penjualan Tabungan MD pada Bank XYZ cabang Bogor ?

4. Bagaimanakah hubungan antara tingkat kinerja MPR Tabungan MD dengan karakteristik nasabah ?

1.3. Tujuan Penelitian

1. Mengkaji kegiatan dan strategi MPR Tabungan MD yang dilakukan oleh Bank XYZ cabang Bogor.

3. Menganalisis hubungan antara biaya MPR yang dikeluarkan terhadap jumlah penjualan Tabungan MD pada Bank XYZ cabang Bogor.

2.1. Pemasaran

Menurut Morissan (2007) pengertian pemasaran bukanlah iklan ataupun penjualan. Pemasaran bukan juga berarti riset pemasaran, penentuan harga ataupun perencanaan produk, namun pemasaran adalah suatu konsep yang menyangkut suatu sikap mental, suatu cara berpikir yang membimbing anda melakukan sesuatu yang tidak selalu menjual benda, tetapi juga menjual gagasan, karier, tempat (pariwisata, rumah dan lokasi industri), undang-undang, jasa (pengangkutan, penerbangan, pemotongan rambut, kesehatan), hiburan (pertunjukan, pertandingan-pertandingan) dan kegiatan-kegiatan nirlaba seperti yayasan-yayasan sosial dan keagamaan. Dalam hal ini, pengelola pemasaran harus menyadari adanya saling ketergantungan diantara sejumlah kegiatan, misalnya antara kegiatan penjualan dan promosi, sehingga tercapai pemasaran efektif.

The American Marketing (AMA) yang anggotanya terdiri atas sejumlah besar profesional pemasaran di Amerika Serikat dan Kanada, mendefinisikan pemasaran sebagai proses perencanaan dan pelaksanaan konsepsi, harga, promosi dan distribusi ide, barang dan jasa untuk menciptakan pertukaran yang memuaskan individu, serta tujuan organisasi. Definisi AMA tersebut meletakkan konsep pertukaran atau exchange sebagai konsep pemasaran sentral. Harus terdapat tiga hal yang menjadi syarat agar suatu pertukaran dapat terjadi, yaitu pertama, haruslah terdapat dua atau lebih pihak yang memiliki sesuatu yang bernilai untuk dapat saling dipertukarkan; kedua, adanya keinginan dan kemampuan untuk memberikan sesuatu itu kepada pihak lain; dan ketiga, adanya suatu cara untuk saling berkomunikasi.

2.2. Bauran Pemasaran

Bauran pemasaran (marketing mix) adalah perangkat peubah-peubah pemasaran terkontrol yang perusahaan gabungkan untuk menghasilkan tanggapan yang diinginkan dalam pasar sasaran. Bauran pemasaran terdiri dari segala sesuatu hal yang dapat perusahaan lakukan untuk mempengaruhi permintaan akan produknya (Kotler, 1987).

Pemasaran memfasilitasi proses pertukaran dan pengembangan hubungan dengan konsumen dengan cara mengamati secara cermat kebutuhan dan keinginan konsumen yang dilanjutkan dengan mengembangkan suatu produk (product) yang memuaskan kebutuhan konsumen dan menawarkan produk tersebut pada harga (price) tertentu dan mendistribusikannya, agar tersedia di tempat-tempat (place) yang menjadi pasar bagi produk bersangkutan. Untuk itu perlu dilaksanakan suatu program promosi (promotion) atau komunikasi guna menciptakan kesadaran dan ketertarikan konsumen kepada produk bersangkutan. Proses ini disebut sebagai bauran pemasaran (Morissan, 2007).

Michael Ray dalam Morissan (2007) mendefinisikan promosi sebagai koordinasi dari seluruh upaya yang dimulai pihak penjual untuk membangun berbagai saluran informasi dan persuasi untuk menjual barang dan jasa atau memperkenalkan suatu gagasan. Walaupun komunikasi antara perusahan dan konsumen secara implisit berlangsung pada setiap unsur atau bagian dari marketing mix sebagaimana yang telah dijelaskan sebelumnya, namun sebagian besar komunikasi perusahaan berlangsung sebagai bagian dari suatu program promosi yang diawasi dan direncanakan dengan hati-hati.

a. Periklanan

Iklan adalah segala bentuk presentasi nonpribadi dan promosi gagasan, barang atau jasa oleh sponsor tertentu yang harus dibayar. Iklan merupakan cara yang berbiaya efektif guna menyebarkan pesan, entah untuk membangun preferensi merek atau untuk mendidik orang (Kotler dan Keller, 2007).

Sifat dan tujuan iklan berbeda antara satu perusahaan dengan perusahaan yang lain, antara jenis industri dan industri lainnya, serta antara satu situasi dengan situasi lainnya. Demikian juga, konsumen yang menjadi target suatu iklan juga berbeda antara satu jenis produk dengan produk lainnya. Suatu perusahaan beriklan dengan tujuan untuk mendapatkan respon atau reaksi segera melalui iklan media massa. Perusahan lain mungkin bertujuan untuk lebih mengembangkan kesadaran atau ingin membentuk suatu citra positif dalam jangka panjang bagi barang atau jasa yang dihasilkan (Morissan, 2007).

Menurut Kotler dan Keller (2007) tujuan iklan adalah :

1) Iklan informatif dimaksudkan untuk menciptakan kesadaran dan pengetahuan tentang produk baru atau ciri produk baru yang sudah ada. 2) Iklan persuasif dimaksudkan untuk menciptakan kesukaan, preferensi,

keyakinan dan pembelian suatu produk atau jasa.

3) Iklan pengingat dimaksudkan untuk merangsang pembelian produk dan jasa kembali.

4) Iklan penguatan dimaksudkan untuk menyakinkan pembeli sekarang telah melakukan pilihan yang tepat.

b. Promosi Penjualan

Promosi penjulan terdiri dari semua kegiatan pemasaran-selain penjualan pribadi, iklan dan hubungan masyarakat yang merangsang pembelian konsumen dan efektifitas dealer. Promosi penjualan biasanya merupakan alat jangka pendek yang digunakan untuk merangsang peningkatan permintaan dan secepatnya. Promosi penjualan dapat ditujukan kepada konsumen akhir, konsumen pedagang atau karyawan sebuah perusahaan. Promosi penjualan termasuk contoh gratis, kontes, potongan, pameran dagang, hadiah hiburan dan kupon (Lamb, et al, 2001).

c. Hubungan Masyarakat

Hubungan masyarakat merupakan fungsi pemasaran yang mengevaluasi sikap publik, identifikasi area di dalam organisasi yang masyarakat mungkin tertarik dan menjalankan suatu program tindakan untuk memperoleh pemahaman dan penerimaan masyarakat. Hubungan masyarakat membantu organisasi melakukan komunikasi dengan pelanggannya, pemasok, pemegang saham, pegawai pemerintahan, karyawan dan komunitas, dimana perusahaan beroperasi. Para pemasar menggunakan hubungan masyarakat tidak hanya menjaga citra positif, tetapi juga untuk mendidik publik tentang tujuan dan sasaran perusahaan, memperkenalkan produk baru dan membantu upaya penjualan (Lamb, et al, 2001).

Jika suatu organisasi merencanakan dan mendistribusikan informasi secara sistematis dalam upaya untuk mengontrol dan mengelola citra, serta publisitas yang diterimanya maka perusahaan itu tengah menjalankan tugas hubungan masyarakat. Majelis Humas Dunia (World Assembly of Public

Relation) mendefinisikan humas sebagai seni dan ilmu sosial dalam

menganalisa kecenderungan, memperkirakan akibat-akibat, memberikan saran kepada pemimpin perusahaan serta melaksanakan program tindakan terencana yang melayani baik kepentingan organisasi dan khalayaknya (Morissan, 2007). d. Penjualan Personal

mempertinggi tingkat atau volume penjualan. Usaha penjualan meliputi berbagai upaya langsung, yakni menggunakan berbagai media di luar media tradisional atau di luar media cetak, seperti majalah dan surat kabar maupun media elektronik seperti televisi dan radio untuk mempercepat terjualnya barang dari toko.

Penjualan personal (Personal selling), yaitu suatu bentuk komunikasi langsung antara seorang penjual dengan calon pembelinya (person-to-person communication). Dalam hal ini, penjual berupaya untuk membantu atau membujuk calon pembeli untuk membeli produk yang ditawarkan. Tidak seperti iklan, penjulan personal melibatkan kontak langsung antara penjual dan pembeli, baik secara tatap muka ataupun melalui alat komunikasi seperti telepon. Melalui interaksi secara langsung ini maka pihak penjual dapat melihat dan mendengarkan tanggapan atau respon pembeli. Penjualan personal juga dapat ditujukan kepada calon pembeli yang dinilai paling potensial dan paling prospektif untuk menjadi pelanggan di masa depan (Morrisan, 2007).

Menurut Lamb, et al (2001), penjualan personal/penjualan pribadi merupakan komunikasi langsung antara seorang perwakilan penjual dengan satu atau lebih calon pembeli dalam upaya untuk mempengaruhi satu dengan yang lainnya dalam suatu situasi pembelian. Penjualan pribadi mungkin berhasil lebih baik dibandingkan dengan bentuk promosi lainnya untuk pelanggan dan karekteristik produk tertentu. Penjualan pribadi lebih penting daripada periklanan dan promosi penjualan, jika (1) produk memiliki nilai yang tinggi; (2) produk dibuat secara khusus; (3) pelanggannya sedikit; (4) produk secara teknis rumit; dan (5) konsumen terpusat.

e. Pemasaran Langsung

Pemasaran langsung atau direct marketing adalah upaya perusahaan atau organisasi untuk berkomunikasi secara langsung dengan calon pelanggan sasaran, dengan maksud menimbulkan tanggapan dan atau transaksi penjulan. Perlu ditegaskan disini bahwa pemasaran langsung bukanlah sekedar kegiatan mengirim surat (direct mail) dan mengirim katalog perusahaan (mail order catalogs) kepada pelanggan atau calon pelanggan. Pemasaran langsung mencakup berbagai macam aktivitas termasuk pengolahan database (database management), penjualan langsung (direct marketing), telemarketing dan iklan tanggapan langsung dengan menggunakan berbagai saluran komunikasi seperti mengirim surat langsung kepada pelanggan dan calon pelanggan atau melalui internet, media cetak dan media penyiaran (Morissan, 2007).

Salah satu instrumen penting dalam pemasaran langsung adalah iklan tanggapan langsung atau direct response advertising. Iklan tanggapan langsung adalah iklan dimana suatu produk dipromosikan melalui media massa meminta atau mendorong konsumen untuk membeli produk bersangkutan langsung kepada pembuatnya.

2.3. Hubungan Masyarakat

Hubungan masyarakat, yang merupakan terjemahan bebas dari istilah public relations (PR). Kedua istilah ini dipakai secara bergantian, terdiri dari semua bentuk komunikasi yang terselenggara antara organisasi yang bersangkutan dengan siapa saja yang berkepentingan dengannya (Anggoro, 2005). Hubungan masyarakat membangun hubungan baik dengan berbagai publik perusahaan dengan memperoleh publisitas yang menguntungkan, membentuk citra korporasi yang bagus dan menangani atau menghilangkan rumor, cerita dan peristiwa yang tidak menguntungkan.

Fungsi-fungsi yang sering dilakukan oleh departemen humas menurut Kotler dan Armstrong (2004) adalah :

a. Hubungan pers atau biro media : menciptakan dan menempatkan informasi yang bernilai berita ke dalam media berita supaya dapat menarik perhatian terhadap orang, produk atau layanan.

b. Publisitas produk : mempublikasikan produk-produk tertentu.

c. Urusan publik (public affair) : membangun dan mempertahankan hubungan dengan komunitas lokal dan nasional.

d. Melakukan lobi (lobbying) : membangun dan mempertahankan hubungan dengan para anggota legislatif dan pejabat pemerintah supaya dapat mempengaruhi perundang-undangan dan peraturan.

e. Hubungan investor (investor relations) : mempertahankan hubungan dengan para pemegang saham dan pihak lain dalam komunitas finansial.

f. Pengembangan (development) : hubungan masyarakat dengan donor atau anggota organisasi nirlaba untuk memperoleh dukungan finansial dan relawan.

Setiap organisasi memiliki sendiri khalayak khususnya. Kepada khalayak yang terbatas tersebut senantiasa menjalin komunikasi, baik secara internal maupun eksternal. Sembilan khalayak organisasi yang utama (Anggoro, 2005) adalah :

a. masyarakat umum b. calon pegawai/anggota c. pegawai/anggota

d. mitra usaha pemasok jasa atau berbagai macam barang yang merupakan kebutuhan rutin dari organisasi atau perusahaan yang bersangkutan

e. para investor (pasar uang), kalangan perbankan, dan pemegang saham f. para distributor

g. konsumen dan pemakai produk organisasi h. para pemimpin pendapat umum

Menurut Anggoro (2005), anggaran memiliki arti penting dalam kegiatan kehumasan. Arti penting dari penyusunan anggaran atau penganggaran (budgeting) bersumber dari adanya sejumlah alasan berikut :

a. Untuk mengetahui seberapa banyak dana yang diperlukan dalam rangka membiayai suatu program atau kampanye humas.

b. Sebaliknya dengan penganggaran akan dapat diketahui program-program humas apakah yang dapat dilaksanakan tanpa sedikitpun melanggar batasan jumlah dana yang tersedia.

c. Setelah program dan jumlah biaya yang diperlukan diketahui secara pasti, maka anggaran dapat berfungsi sebagai suatu pedoman atau daftar kerja yang harus dipenuhi. Daftar ini dapat diatur susunannya, sehingga menyerupai sebuah jadwal kerja yang rapi.

d. Anggaran memaksakan disiplin pengeluaran dana, sehingga mencegah terjadinya pemborosan atau pengeluaran yang berlebihan dan tidak perlu, sehingga segala sesuatu yang berkaitan dengan soal pengeluaran atau pembiayaan akan berjalan tepat sesuai dengan rencana yang telah ditetapkan. e. Setelah suatu kampanye atau program humas dirampungkan, maka

hasil-hasilnya dapat dibandingkan dengan anggaran tadi, guna mengetahui apakah dana yang disediakan sudah memadai, atau sebaliknya apakah program yang telah berlangsung itu cukup efisien dari segi biaya. Atas dasar pembandingan tersebut juga dapat diketahui sektor pengeluaran mana yang alokasi dananya perlu ditambah atau dikurangi.

Pada umumnya, suatu anggaran humas memiliki unsur-unsur atau pos-pos pengeluaran pokok (Anggoro, 2005) berikut :

a. Tenaga kerja, dengan anggaran atau gaji bagi para praktisi humas, beserta segenap staf pendukungnnya, yakni mulai dari Sekretaris, Juru tulis, Akuntan, Resepsionis, Kurir dan petugas-petugas lain yang bekerja di suatu Departemen Humas atau konsultan Humas.

c. Materi atau peralatan, meliputi macam pengeluaran untuk peralatan seperti alat-alat tulis, perabot kantor, perangko, fotocopy, gerai atau stand ekshibisi, alat-alat bantu visual, kamera dan film, slide, kaset video dan tape perekam dan sebagainya.

d. Kas kecil. Pos ini disediakan untuk menutup berbagai macam kepentingan yang sifatnya insidental, seperti ongkos perjalanan, sewa ruangan hotel, ongkos jamuan dan sebagainya. Yang juga termasuk ke dalam pos ini adalah berbagai macam pengeluaran khusus yang memang tidak dapat dihindari dalam penyelenggaraan suatu acara humas.

2.3.1 Marketing Public Relations

Hubungan masyarakat (public relations) atau Humas meliputi berbagai program yang dirancang untuk mempromosikan atau melindungi citra perusahaan atau masing-masing produknya. Banyak perusahaan berpaling kehubungan masyarakat pemasaran atau Marketing Public Relations (MPR) untuk langsung mendukung promosi dan pembentukan citra perusahaan atau produk. Serupa dengan Humas keuangan dan komunitas, MPR melayani bidang khusus, yaitu Departemen Pemasaran.

Sebutan lama untuk MPR adalah pemberitaan (publicity), yang dipandang sebagai tugas untuk memperoleh ruang editorial dalam media cetak dan siaran untuk mempromosikan atau ‘menggembar-gemborkan’ suatu produk, jasa, gagasan, tempat, orang dan organisasi. Namun MPR jauh melampaui hanya sekedar pemberitaan, tetapi berperan penting dalam hal; (1) membantu peluncuran produk-produk baru, (2) membantu memposisikan kembali produk-produk yang sudah matang, (3) membangun minat terhadap kategori produk, (4) memengaruhi kelompok sasaran tertentu, (4) membela produk yang telah menghadapi masalah publik, dan (5) membangun citra korporat yang tercermin dengan baik dalam produk-produknya.

dan mengevaluasi hasilnya. Menurut Kotler dan Keller (2007), alat-alat utama MPR adalah :

a. Terbitan. Perusahaan sangat mengandalkan bahan-bahan yang diterbitkan untuk menjangkau dan memengaruhi pasar sasarannya. Bahan-bahan ini mencakup laporan tahunan, brosur, artikel, berita berkala, majalah perusahaan dan bahan-bahan audiovisual.

b. Acara-acara. Perusahaan dapat menarik perhatian pada produk-produk baru atau kegiatan-kegiatan perusahaan lainnya dengan menyelenggarakan acara-acara khusus seperti konferensi berita, seminar, tamasya, pameran dagang, pemajangan produk, kontes dan kompetisi dan ulang tahun yang akan menjangkau masyarakat sasaran. c. Pemberian dana sponsor. Perusahan dapat mempromosikan dan

menempatkan nama perusahaannya dengan mensponsori pertandingan olahraga, acara budaya dan tujuan-tujuan yang sangat dihargai.

d. Berita. Salah satu tugas utama profesional Humas adalah menemukan dan menciptakan berita yang menguntungkan untuk perusahaan tersebut, produknya, orang-orangnya dan mengupayakan agar media menerima siaran pers, serta menghadiri konfrensi pers.

e. Ceramah. Semakin banyak eksekutif perusahaan harus menjawab dengan tangkas pertanyaan-pertanyaan dari media atau memberi ceramah dalam perhimpunan-perhimpunan perdagangan atau rapat-rapat penjualan dan penampilan ini dapat membangun citra perusahaan tersebut.

f. Kegiatan layanan masyarakat. Perusahaan dapat membangun kehendak baik dengan menyumbangkan uang dan waktu untuk tujuan-tujuan baik.

2.3.2 Citra Perusahaan

Praktisi humas dihadapkan pada tantangan untuk menghadapi berbagai macam fakta, terlepas apakah fakta tersebut hitam ataupun putih. Perkembangan komunikasi sekarang tidak lagi memungkinkan untuk perusahaan menutup-tutupi fakta yang ada. Jadi para praktisi humas untuk mampu memahami suatu pesan, demi menjaga reputasi atau citra lembaga atau perusahaan yang diwakilinya. Menurut Anggoro (2005) terdapat beberapa jenis citra, yakni citra bayangan (mirror image), citra yang berlaku (current image), citra harapan (wish image), citra perusahaan (corporate image) dan citra majemuk (multiple image).

Citra bayangan adalah citra yang melekat pada orang dalam atau anggota-anggota organisasi-biasanya adalah pemimpinnya, mengenai anggapan pihak luar terhadap organisasinya. Citra yang berlaku adalah kebalikan dari citra bayangan, yaitu suatu citra atau pandangan yang melekat pada pihak-pihak luar mengenai suatu organisasi. Citra harapan adalah citra yang diinginkan oleh perusahaan, sedangkan citra majemuk adalah citra yang diberikan kepada perusahaan dengan melihat citra yang dimiliki oleh semua anggota atau pegawai dalam suatu organisasi tersebut, sehingga perusahaan berusaha menghindari berbagai hal yang tidak diinginkan, variasi citra tersebut harus ditekan seminim mungkin dan citra perusahaan keseluruhan harus ditegakkan.

2.4. Mutu Jasa

Mutu jasa akan dinilai oleh konsumen maka, perusahaan dapat menentukan suatu tolak ukur rencana mutu produk dari tiap dimensinya. Menurut Zeithhaml et al. dalam Umar (2003), dimensi mutu jasa dapat dibagi atas lima hal berikut :

1. Reliability, yaitu kemampuan untuk memberikan pelayanan sesuai dengan janji yang ditawarkan.

2. Responsiveness, yaitu respon atau kesigapan karyawan dalam membantu pelanggan dan memberikan pelayanan yang cepat dan tanggap, yang meliputi kesigapan karyawan dalam melayani pelanggan, kecepatan karyawan dalam melayani transaksi dan penanganan keluhan pelanggan.

3. Assurance, meliputi kemampuan karyawan atas pengetahuan terhadap produk secara tepat, mutu keramahtamahan perhatian dan kesopanan dalam memberikan pelayanan, keterampilan dalam memberikan informasi, kemampuan dalam memberikan keamanan di dalam memanfaatkan jasa yang ditawarkan dan kemampuan dalam menanamkan kepercayaan pelanggan terhadap perusahaan. Dimensi ini merupakan gabungan dari sub dimensi berukut; (1) kompetensi (competence), keterampilan dan pengetahuan yang dimiliki oleh para karyawan untuk melakukan pelayanan; (2) kesopanan (courtesy), meliputi keramahan, perhatian dan sikap para karyawan; (3) kredibilitas (credibility).

4. Emphaty, yaitu perhatian secara individual yang diberikan perusahaan kepada pelanggan, seperti kemudahan untuk menghubungi perusahaan, kemampuan karyawan untuk berkomunikasi dengan pelanggan, usaha perusahaan untuk memahami keinginan dan kebutuhan pelanggannya. Dimensi ini merupakan penggabungan dari dimensi berikut : (1) akses (access), meliputi kemudahan untuk memanfaatkan jasa yang ditawarkan perusahaan; (2) komunikasi

(communication), merupakan kemampuan melakukan komunikasi untuk

5. Tangibles, meliputi penampilan fisik, seperti gedung dan ruangan front office, tersedianya tempat parkir, kebersihan, kerapihan dan kenyamanan ruangan, kelengkapan peralatan komunikasi dan penampilan perusahaan.

Siagian (2001) memberikan definisi efektivitas sebagai pemanfaatan sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas jasa kegiatan yang dijalankannya. Efektivitas menunjukan keberhasilan dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya.

2.4.1 Pengertian dan Jenis Bank

Bank berasal dari kata italia banco yang memiliki arti bangku, bangku inilah yang digunakan para bankir untuk melayani kegiatan operasionalnya kepada para nasabah. Istilah ini kemudian resmi dan populer menjadi bank. Bank termasuk perusahaan industri jasa, karena produknya berupa pelayanan jasa kepada masyarakat. Penjelasan UU RI No. 7 tahun 1952 yang telah diubah menjadi UU No. 10 tahun 1998 (Hasibuan, 2007), menjelaskan bahwa :

a. Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup rakyat banyak.

b. Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usaha lainnya.

c. Bank umum adalah bank yang melaksanakan kegiatan kegiatan usahanya secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatanya memberikan jasa dalam lalu lintas pembayaran.

Dendawijaya (2001), menggolongkan bank berdasarkan

kepemilikannya, penekanan kegiatannya dan pembayaran bunga atau bagi hasil. Jenis bank berdasakan kepemilikannya adalah :

b. Bank Milik Pemerintah Daerah (BUMD). c. Bank Milik Swasta Nasional.

d. Bank Milik Swasta Campuran (Nasional dan Asing). e. Bank Milik Asing (Cabang atau Perwakilan).

Jenis bank berdasarkan penekanan kegiatannya adalah : a. Bank Retail (retail bank).

b. Bank Korporasi (corporate bank). c. Bank Komersial (comercial bank). d. Bank Pedesaan (rural bank).

e. Bank Pembangunan (development bank). f. dan lain-lain.

Jenis bank berdasarkan pembayaran bunga ataukah pembagian hasil usaha :

a. Bank Konvensional.

b. Bank berdasarkan prinsip syariah.

2.4.2 Bank XYZ

Bank XYZ dengan semboyan "Mega Tujuan Anda"

tubuh Bank XYZ didasari oleh nilai-nilai kewirausahaan, etika, kerjasama, dinamis dan komitmen.

2.5. Hasil Penelitian Terdahulu yang Relevan

Wijaya (2006), menganalisis efektivitas MPR dalam membentuk brand image kartu kredit Bank Internasional Indonesia (BII) mengungkapkan bahwa dengan menggunakan pesan-pesan yang edukatif dan persuasif akan membentuk kesadaran (awareness) yang efektif akan adanya merek kartu kredit BII di pasaran, sehingga nasabah yang belum memiliki kartu kredit ketika mendapat informasi melalui publikasi, acara khusus, pemilihan identitas media, membuat berita, berpidato, serta ikut dalam kegiatan sosial dan penseponsoran acara sesungguhnya para nasabah semuanya ingin memiliki kartu kredit BII. Berdasarkan hasil nilai mean mengenai publikasi (3,2884) dan event (3,3120) untuk setiap pertanyaan mempunyai nilai mean di atas 3 yang berarti sangat bagus, sehingga cara MPR Bank BII yang paling efektif dalam membentuk brand image kartu kredit BII adalah dengan event dan publikasi.

Sari (2009), menganalisis kegiatan MPR dalam membentuk pengetahuan produk (product knowladge) kepada khalayak (studi pada produk Shar-E Bank Muamalat). Penelitian ini menggunakan paradigma konstruktivis dengan menggunakan penelitian kualitatif. Sifat penelitian yang digunakan adalah deskriptif dengan menggunakan strategi fenomenologi.

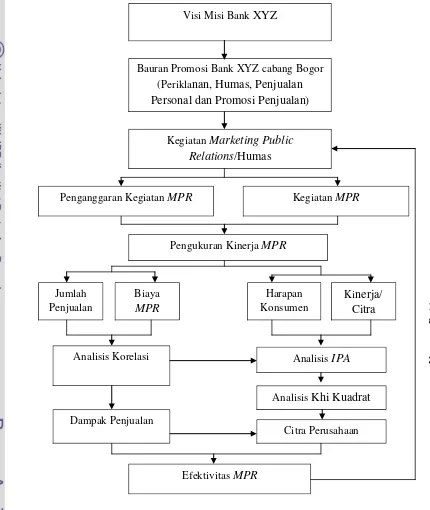

3.1. Kerangka Pemikiran Penelitian

Bank adalah badan usaha yang bertugas menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya, dalam rangka meningkatkan taraf hidup rakyat banyak. Menurut data dari website pemerintahan Kota Bogor terdapat 18 bank yang beroperasi di Kota Bogor. Perbankan melakukan kegiatan promosi untuk memperkenalkan produk barunya atau untuk meningkatkan pangsa pasar dan penjualannya. Kegiatan promosi yang dilakukan perbankan tersebut adalah periklanan, promosi penjualan, penjualan personal, pemasaran langsung dan hubungan masyarakat.

Dalam perkembangannya, salah satu bauran promosi hubungan masyarakat, berkembang menjadi MPR. MPR dapat menurunkan biaya promosi, karena MPR menghabiskan biaya yang lebih rendah daripada surat langsung dan iklan media (Kotler dan Keller, 2007). MPR meliputi berbagai program yang dirancang untuk mempromosikan atau melindungi citra perusahaan atau masing-masing produknya. MPR seperti yang dijelaskan di atas, tidak hanya berfokus kepada penjualan produk tetapi juga untuk menciptakan citra yang baik bagi perusahan dan produk-produknya.

Bank XYZ cabang Bogor membutuhkan suatu strategi efektif untuk memperkenalkan produk Tabungan MD dan meningkatkan jumlah penjualannya, sehingga dapat terus bersaing dengan produk sejenis pada bank yang lain. Selain itu, strategi MPR yang efektif juga dapat membantu perusahaan dalam mempertahankan pelanggannya dan membuat hubungan jangka panjang dengan pelanggan yang kondusif.

Pentingnya MPR bagi perbankan membuat perusahaan harus

hubungan antara biaya MPR dan jumlah penjualan Tabungan MD dan hubungan antara tingkat kinerja MPR dengan karakteristik nasabah. Kerangka pemikiran dapat dilihat pada Gambar 1.

Gambar 1. Kerangka pemikiran penelitian Visi Misi Bank XYZ

Bauran Promosi Bank XYZ cabang Bogor (Periklanan, Humas, Penjualan Personal dan Promosi Penjualan)

Kegiatan Marketing Public Relations/Humas

Penganggaran Kegiatan MPR Kegiatan MPR

Pengukuran Kinerja MPR

Jumlah Penjualan

Biaya MPR

Harapan Konsumen

Kinerja/ Citra

Analisis Korelasi Analisis IPA

Dampak Penjualan

Citra Perusahaan

Efektivitas MPR

Um

p

an

B

al

ik

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Bank XYZ cabang Bogor yang beralamat Jalan Ir. Juanda no 38-40, telp (0251) 8356545, Bogor. Waktu penelitian ini dilaksanakan pada bulan Agustus hingga Oktober 2010.

Jenis data yang dikumpulkan dalam penelitian ini adalah data primer dan data sekunder. Menurut Umar (2003), data primer merupakan data yang didapat dari sumber pertama, misalnya dari individu atau perseorangan, seperti hasil wawancara, pengisian kuesioner atau bukti transaksi seperti tanda bukti pembelian barang atau karcis parkir. Pengambilan data primer dilakukan pada bulan Agustus hingga Oktober 2010 di Bank XYZ Cabang Bogor.

Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk seperti tabel, grafik, diagram, gambar, dan sebagainya, sehingga informatif jika digunakan oleh pihak lain (Umar, 2003). Pada penelitian ini, data sekunder diperoleh dari buku literatur, internet dan dokumen perusahaan.

3.3. Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah data primer dan sekunder. Data primer diperoleh dari hasil wawancara dengan pihak Bank XYZ cabang Bogor dan penyebaran kuesioner (Lampiran 1) kepada responden, sedangkan data sekunder diperoleh dari buku literatur, internet dan dokumen perusahaan. Informasi dari Bank XYZ Cabang Bogor meliputi informasi umum dan khusus. Informasi umum mencakup gambaran umum perusahaan, sedangkan informasi khusus meliputi kegiatan MPR yang dilakukan, data biaya pelaksanaan MPR dan data jumlah penjualan selama tahun 2007-2010.

Pengambilan contoh pada penelitian ini adalah nonprobability sampling yang disebut purposive sampling, yang merupakan nasabah Bank XYZ cabang Bogor yang mengetahui program MPR sebagai responden untuk mengisi kuesioner. Dalam penyebaran kuesioner peneliti dibantu oleh Marketing Officer Bank XYZ cabang Bogor.

6, 15 = 100

3.4. Pengolahan dan Analisis Data

Pengolahan dan analisis data dalam penelitian ini menggunakan bantuan komputer, yaitu software SPSS dan Microsoft Exel. Uji validitas dan reliabilitas untuk menguji keandalan kuesioner, IPA untuk menentukan tingkat efektivitas MPR dan analisis korelasi untuk mengetahui hubungan antara biaya promosi terhadap jumlah penjualan.

3.4.1 Uji Validitas

Validitas dimaksudkan untuk menyatakan sejauhmana data yang ditampung pada suatu kuesioner akan mengukur apa yang ingin diukur (Umar, 2003). Langkah-langkah mengukur validitas adalah :

1. Mendefinisikan secara operasional konsep yang diukur. Konsep yang akan diukur hendaknya dijabarkan terlebih dahulu, sehingga operasionalnya dapat dilakukan.

2. Melakukan uji coba pengukur tersebut pada sejumlah responden (minimal 30 orang).

3. Mempersiapkan tabel tabulasi jawaban.

4. Menghitung nilai korelasi antara data pada masing-masing pernyataan dengan skor total memakai rumus teknik korelasi product moment Pearson

Rumus perhitungannya adalah :

,

dimana ... (1)r = validitas masing-masing pertanyaan n = jumlah responden

X = skor masing-masing pertanyaan Y = skor total

Dengan hipotesis :

Nilai korelasi yang diperoleh dibandingkan dengan angka kritik tabel korelasi nilai r, dengan n = 30 orang dan taraf nyata 5% dan diperoleh 0,361. Jika nilai korelasi yang diperoleh lebih dari 0,361, maka ditolak dan diterima.

3.4.2 Uji Reliabilitas

Jika alat ukur telah dinyatakan valid, maka berikutnya dilakukan uji reliabilitasnya. Reliabilitas adalah suatu nilai yang menunjukan konsistensi suatu alat pengukur didalam mengukur gejala yang sama. Uji reliabilitas dapat dilakukan dengan menggunakan rumus alpha cronbach berikut :

,

dimana ... (2)= reliablitas instrumen

k = banyaknya butir pertanyaan = jumlah ragam butir

= ragam total

Reliabilitas suatu kuesioner dikatakan baik, jika memiliki nilai alpha cronbach > 0,60.

3.4.3 IPA

Pada kuesioner yang diberikan, responden diminta untuk menjawab pertanyaan-pertanyaan dengan skala Likert sebagai alat ukurnya (Tabel 3).

Tabel 3. Skala Likert

Jawaban Bobot Nilai

Sangat penting/sangat baik 5

Penting/ baik 4

Cukup penting/cukup baik 3

Kurang penting/kurang baik 2

Tidak penting/tidak baik 1

Sumber : Supranto, 1997

pada masing-masing skala dengan jumlah responden yang memilih pada skala Likert. Kisaran untuk setiap skala adalah :

가

, dimana ... (3) Xib : skor terbesar yang mungkin diperoleh dengan asumsi bahwa semua reponden memberi jawaban sangat penting atau sangat baik (skor 5). Xik : skor terbesar yang mungkin diperoleh dengan asumsi bahwa semua responden memberi jawaban tidak penting (skor 1). Maka besarnya range untuk tiap kelas adalah :

Tabel 4. Rentang skor tingkat kepentingan dan kinerja

Keterangan Rentang Skor Tidak penting/tidak baik 100-179 Kurang penting/kurang baik 180-259 Cukup penting/cukup baik 260-339 Penting/baik 340-419 Sangat penting/sangat baik 420-499 Berdasarkan penilaian tingkat kepentingan dan hasil penilaian kinerja, maka dihasilkan suatu perhitungan mengenai tingkat kesesuaian antara tingkat kepentingan dan tingkat pelaksanaannya. Tingkat kesesuaian adalah hasil perbandingan skor kinerja pelaksanaan dan skor kepentingan. Tingkat kesesuaian inilah yang menentukan urutan prioritas peningkatan faktor-faktor yang mempengaruhi kepuasan nasabah. Rumus yang digunakan adalah : Tki = x 100% , dimana ... (4) Tki : tingkat kesesuaian responden Xi : skor penilaian kinerja perusahaan Yi : skor penilaian kepentingan nasabah

rumus, maka setiap faktor yang mempengaruhi kepuasan pelanggan dapat dihitung berikut :

, dimana ... (5)

skor rataan tingkat pelaksanaan/kepuasan

= skor rataan tingkat kepentingan

n = jumlah responden

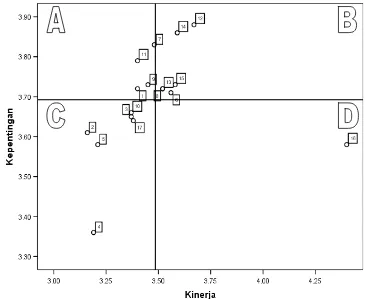

Diagram Kartesius merupakan suatu bangun yang dibagi menjadi empat bagian yang dibatasi oleh dua buah garis yang berpotongan tegak lurus pada titik ( , dimana merupakan rataan dari rataan skor tingkat pelaksanaan atau kepuasan seluruh faktor atau atribut adalah rataan dari skor rataan tingkat kepuasan. Rumus selanjutnya adalah :

... (6) , dimana ... (7) K = banyaknya atribut/fakta yang dapat mempengaruhi kepuasan pelanggan. Tingkat unsur-unsur tersebut akan dijabarkan dan dibagi ke empat bagian ke dalam diagram Kartesius (Supranto, 1997).

Kepentingan

A B

Prioritas Utama Pertahankan Prestasi

C D

Berlebihan Prioritas

Kinerja/Citra

Gambar 2. Diagram Kartesius

Keterangan :

A. Menunjukkan faktor/atribut yang dianggap mempengaruhi kepuasan pelanggan, termasuk unsur-unsur jasa yang dianggap sangat penting, namun manajemen belum melaksanakannya sesuai keinginan pelanggan, sehingga mengecewakan/tidak puas.

B. Menunjukan unsur jasa pokok yang telah berhasil dilaksanakan perusahaan, maka wajib dipertahankan. Hal ini dianggap sangat penting dan sangat memuaskan.

C. Menunjukkan beberapa faktor yang kurang penting pengaruhnya bagi pelanggan, dimana pelaksanaannya oleh perusahaan biasa-biasa. Hal ini dianggap kurang penting tetapi sangat memuaskan.

D. Menunjukkan faktor yang mempengaruhi pelanggan kurang penting, akan tetapi pelaksanaannya berlebihan. Dianggap kurang penting tetapi sangat memuaskan.

3.4.4. Analisis Khi Kuadrat

Analisis Khi kuadrat (Chi Square) adalah sebuah metode eksploratori yang digunakan untuk mempelajari hubungan antara peubah dependen dengan satu gugus peubah penjelas, dimana terdapat interaksi antara peubah penjelas tersebut. Rumus perhitungannya adalah (Ruslan, 2010) :

, dimana... (8) CS = nilai chi square hitung

Oij = frekuensi observasi Eij = frekuensi ekspektasi

Dalam menganalisis gugus data, metode khi kuadrat memisahkan gugus data tersebut ke dalam beberapa kelompok secara terpisah. Tahap pertama pada pemisahan data adalah dengan membagi data menjadi anak gugus berdasarkan salah satu peubah penjelas yang paling signifikan hubungannya dengan peubah respon.

dan evaluasi untuk masuk iterasi berikutnya (stopping). Berikut ini adalah peubah-peubah yang diamati :

a. Usia

b. Jenis kelamin c. Tingkat penghasilan d. Jenis pekerjaan e. Jabatan

d. Tempat tinggal

3.4.5 Product Moment Correlation

Korelasi merupakan suatu hubungan antara suatu peubah dengan peubah lainnya. Hubungan antara peubah tersebut berupa hal korelasional dan kausal. Jika hubungan tersebut tidak menunjukkan sifat sebab akibat, maka korelasi tersebut dinyatakan korelasional, artinya sifat hubungan peubah satu dengan peubah lainnya tidak jelas mana peubah sebab (X) dan mana peubah akibat (Y).

Beberapa persyaratan yang harus dipenuhi apabila menggunakan korelasi Pearson (Nazir, 1983) adalah :

1) Jumlah pengamatan peubah X dan Y harus sama, atau kedua nilai ini berpasangan.

2) Secara relatif, makin besar koefisien korelasi, makin tinggi pula derajat hubungan antara kedua peubah dan sebaliknya secara relatif makin kecil koefisien korelasi, makin rendah pula derajat hubungan antara kedua peubah.

3) Hubungan yang terjadi diasumsikan linear

4) Koefisien korelasi tidak memperlihatkan adanya hubungan sebab akibat antara peubah-peubah yang diukur.

Product moment correlation atau yang dikenal sebagai korelasi momen produk Pearson dapat dihitung dengan rumus berikut :

Koefisien korelasi ialah suatu nilai untuk mengukur kuatnya hubungan antara X dan Y. Besarnya suatu nilai r antara -1 sampai 1, kalau nilai r (Supranto, 1997). Rinciannya sebagai berikut :

< 0,5, hubungan X dan Y lemah (+/-)

0,5 < 0,75, hubungan X dan Y sedang atau cukup kuat (+/-) 0,75 < 0,90, hubungan X dan Y kuat (+/-)

0,90 < 1, hubungan X dan Y sangat kuat (+/-) = 1, hubungan X dan Y sempurna (+/-)

4.1. Deskripsi Umum Bank Mega

4.1.1 Sejarah Singkat Perusahaan

Berawal dari sebuah usaha milik keluarga bernama PT. Bank Karman yang didirikan pada tahun 1969 dan berkedudukan di Surabaya, selanjutnya pada tahun 1992 berubah nama menjadi PT. XYZ yang dan melakukan relokasi Kantor Pusat ke Jakarta. Seiring dengan perkembangannya PT. XYZ pada tahun 1996 diambil alih oleh PR Group. Untuk lebih meningkatkan citra PT. XYZ, maka pada bulan Juni 1997 dilakukan perubahan logo dengan tujuan sebagai lembaga keuangan kepercayaan masyarakat akan lebih mudah dikenal.

Dalam rangka memperkuat struktur permodalan, maka pada tahun yang sama Bank XYZ melaksanakan Initial Public Offering (IPO) dan listed

Bank XYZ dengan semboyan

di Bursa Efek Jakarta (BEJ) maupun Bursa Efek Surabaya (BES). Dengan demikian sebagian saham Bank XYZ dimiliki oleh publik dan berubah namanya menjadi PT. XYZ Tbk.Pada saat krisis ekonomi, Bank XYZ mencuat sebagai salah satu bank yang tidak terpengaruh oleh krisis dan tumbuh terus tanpa bantuan pemerintah bersama-sama dengan Citibank, Deutche Bank dan HongkongStandard Banking Chartered (HSBC).

2010 Bank XYZ Cabang Bogor membawahi dua Kantor Cabang Pembantu (KCP), yaitu KCP Cibinong dan Pajajaran. 4.1.2 Visi dan Misi Perusahaan

Manajemen Bank XYZ percaya bahwa keberhasilan organisasi sangat bergantung kepada seberapa kuat seluruh jajarannya mempedomani visi, misi dan nilai-nilai ideal yang tumbuh dari dalam organisasinya. Nilai-nilai yang telah terbukti berkali-kali menopang kinerja dan mempersembahkan karya yang dapat dinikmati bersama oleh para stakeholder. Nilai yang dipegang teguh oleh Bank XYZ adalah kewirausahaan, etika, kerjasama, dinamis dan komitmen.

Visi Bank XYZ adalah ” Menjadi Kebanggaan Bangsa.” Misi Bank XYZ adalah

4.1.3 Strategi dan Kegiatan MPR

menciptakan hubungan baik yang berkesinambungan dengan nasabah melalui pelayanan jasa keuangan dan kemampuan kinerja organisasi terbaik untuk meningkatkan nilai bagi para pemegang saham. Visi dan misi tersebut dituangkan ke dalam strategi perusahan, antara lain tumbuh dengan hasil optimal, risiko minimal dan patuh terhadap ketentuan yang berlaku, menyelaraskan sumber daya manusia (SDM) dan organisasi untuk tujuan perusahaan dan kepuasan untuk nasabah dan masyarakat.

Gambar 3. Brosur produk Bank XYZ

Acara-acara khusus yang diselenggarakan oleh Bank XYZ Cabang Bogor, antara lain pameran dagang, kontes dan pemberian hadiah, serta gathering. Pameran dagang pernah dilakukan di Ekalokasari Plaza selama satu minggu. Mega Pasti adalah salah satu jenis kontes yang diselenggarakan berupa pemberian hadiah setiap pembukaan rekening Tabungan MD dan Mega Maxi, pengendapan saldo bulanan dan penempatan dana untuk jangka waktu tertentu. Setiap pembukaan rekening di atas Rp. 50 juta, nasabah diberikan seperangkat tupperware, sedangkan bagi nasabah yang loyal mengendapkan saldo bulanan, akan mendapat poin yang akan diundi untuk mendapatkan mobil Kijang Innova, laptop Dell, televisi dan handphone Blackberry, serta Nokia. Setiap bulan nasabah yang menempatkan dananya di Bank XYZ diberikan voucher belanja Rp 25.000-100.000 yang dapat digunakan di tempat-tempat seperti Baskin Robin, The Coffe Bean, Carrefour, Metro, produk Indofood dan Indomaret. Gathering dilakukan untuk menjaring nasabah potensial agar mau menempatkan dananya di Bank XYZ. Gathering dilaksanakan di Institut Pertanian Bogor (IPB) International Convention Center.

Salah satu bentuk perwujudan dari kegiatan layanan masyarakat adalah bantuan pembangunan sarana pendidikan yang rusak akibat korban gempa bumi berkekuatan 7,3 skala richter di Jawa Barat yang terjadi pada tanggal 2 September 2009. Sebagai bentuk partisipasi dalam menolong korban dan memperbaiki sarana pendidikan. Bank XYZ menyumbangkan dana untuk membangun kembali tiga sekolah yang rusak akibat gempa bumi di Tasikmalaya dan Pengalengan. Ketiga Sekolah Dasar tersebut adalah SD Negeri Sukamanah Citere-Pangalengan, SD Negeri Sidamukti-Pengalengan dan SD Negeri Cigalontang I - Tasikmalaya. Dana kegiatan tersebut berasal dari tabungan Mega Berbagi yang memang dipersiapkan untuk mengakomodir keinginan nasabah yang mempunyai niat dan memiliki kepedulian sosial. Nasabah mendonasikan 1% dari pendapatan bunga tabungannya dan Bank XYZ akan menambahkan sejumlah nominal yang terkumpul untuk bantuan perbaikan sarana pendidikan di Indonesia, serta sejumlah 1% dari laba Bank XYZ.

Logo Bank XYZ sebagai identitas Bank terdapat di kendaran operasional, souvenir, kartu nama, formulir bisnis, seragam karyawan, alat tulis dan bangunan. Tujuannya agar mempromosikan Bank XYZ di masyarakat.

4.1.4 Karakterisik Responden

a. Usia

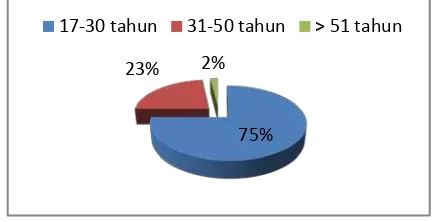

Mayoritas responden berusia diantara 17-30 tahun (75%). Modus dari usia responden adalah 23 tahun. Hanya 2% responden yang berusia di atas 51 tahun atau sejumlah 2 orang dari 100 responden. Sebaran umur dapat dilihat pada grafik sebaran usia di bawah ini (Gambar 4).

Gambar 4. Grafik sebaran usia 75%

23% 2%

b. Jenis Kelamin

Sebaran jenis kelamin reponden hampir sama, namun jumlah reponden laki-laki (56%) lebih besar dari persentase responden jumlah kelamin perempuan (44%). Responden laki-laki berjumlah 56 responden. c. Tingkat penghasilan

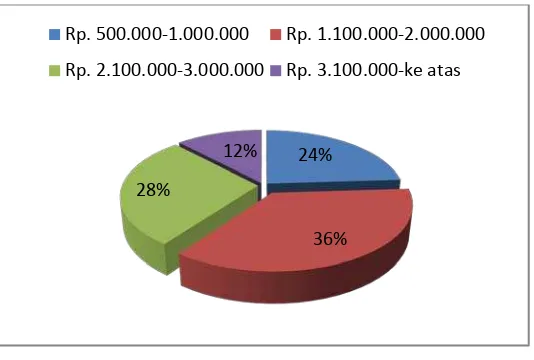

Sebanyak 36 % responden berpenghasilan diantara Rp. 1.100.000 – 2.000.000. Terbanyak kedua, yaitu berpenghasilan diantara Rp. 2.100.000 – 3.000.000 (28%). Hanya 12% dari responden yang berpenghasilan lebih dari Rp. 3.100.000, karena untuk nasabah kalangan atas produk tersedia produk Tabungan Mega Ultima dengan pembukaan tabungan awal Rp. 100.000.000. Sebaran penghasilan responden dapat dilihat pada Gambar 5.

Gambar 5. Grafik sebaran penghasilan

d. Pekerjaan

Mayoritas responden berkerja swasta (47%) dan mahasiswa/pelajar (25%). Tidak ada responden yang berasal dari TNI/Polri, sedangkan 5% reponden (lainnya) bekerja sebagai guru. Sebaran jenis pekerjaan responden dapat dilihat pada Gambar 6.

24%

36% 28%

12%

Rp. 500.000-1.000.000 Rp. 1.100.000-2.000.000

Gambar 6. Grafik jenis pekerjaan

e. Jabatan

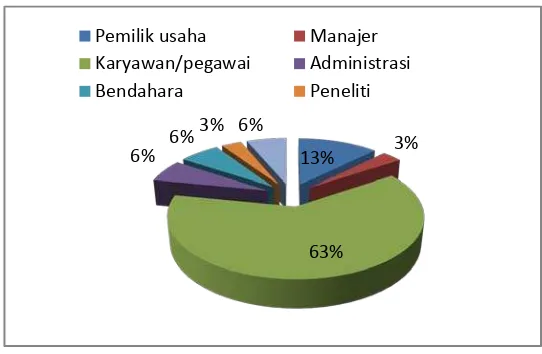

Pekerjaan responden terdiri dari pemilik usaha, karyawan/pegawai, bendahara, manajer, administrator dan peneliti. Sebanyak 63% dari responden adalah karyawan dan 13% adalah pemilik usaha. Sebanyak 3% dari responden memiliki jabatan sebagai manajer. Sebaran tingkat jabatan dapat dilihat pada Gambar 7.

Gambar 7. Grafik sebaran jenis jabatan

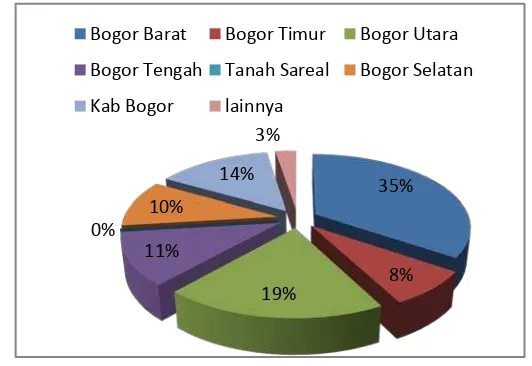

f. Tempat Tinggal

Sebanyak 35% responden bertempat tinggal di Bogor Barat, karena Bank XYZ tidak mempunyai cabang di Bogor Barat. Bank XYZ mempunyai cabang di Cibinong dan Pajajaran (Sukasari) yang dapat menjaring nasabah di Bogor Utara, Cibinong, Parung, Bogor Timur dan

13%

47%

0% 25%

10% 5%

PNS Swasta

TNI/Polri Mahasiswa/Pelajar

Ibu Rumah Tangga Lainnya

13% 3%

63% 6%

6%3% 6%

Pemilik usaha Manajer Karyawan/pegawai Administrasi

Bogor Selatan, namun terdapat 3% nasabah yang berasal dari luar kota, yaitu Sukabumi dan Cianjur. Grafik sebaran tempat tinggal dapat dilihat pada Gambar 8.

Gambar 8. Grafik sebaran tempat tinggal

4.2. Uji Validitas dan Reliabilitas

Uji validitas dan reliabilitas dilakukan dengan bantuan software SPPS 14 for windows. Setelah dilakukan uji validitas pada tingkat kepentingan dan tingkat kinerja (Lampiran 2 dan 3) dengan menggunakan rumus korelasi Pearson pada taraf nyata 5%, maka didapatkan bahwa atribut-atribut tersebut memiliki nilai r-hitung yang lebih besar daripada r-tabel (0,361), dengan jumlah n = 30. Atribut-atribut pada kuesioner tersebut dinyatakan valid.

Setelah dilakukan uji reliabilitas dengan menggunakan rumus alpha cronbach, didapatkan nilai alpha 0, 935 (tingkat kepentingan) dan 0, 702 (tingkat kinerja). Nilai tersebut lebih besar dari 0,60, sehingga kuesioner tersebut dinyatakan reliabel. Hasil perhitungan uji reliabilitas dapat dilihat pada Lampiran 4 dan 5.

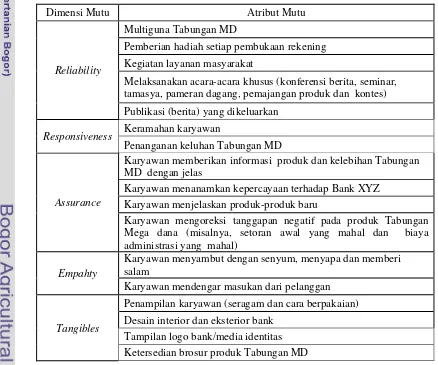

Mutu jasa diketahui dengan mengukur dimensi mutunya, diantaranya adalah reliability, responsiveness, assurance, emphaty dan tangibles. Atribut dimensi mutu reliability antara lain multiguna Tabungan MD (1), pemberian hadiah setiap pembukaan rekening (2), kegiatan layanan masyarakat (3), melaksanakan acara-acara khusus (konferensi berita, seminar, tamasya, pameran dagang, pemajangan produk dan kontes) (4) dan publikasi (berita) yang

35%

Bogor Barat Bogor Timur Bogor Utara

Bogor Tengah Tanah Sareal Bogor Selatan

dikeluarkan (5). Atribut dimensi mutu responsiveness antara lain keramahan karyawan (6) dan penanganan keluhan Tabungan MD (7). Atribut dimensi mutu assurance antara lain karyawan memberikan informasi produk dan kelebihan Tabungan MD dengan jelas (8), karyawan menanamkan kepercayaan terhadap Bank XYZ (9), karyawan menjelaskan produk-produk baru (10) dan karyawan mengoreksi tanggapan negatif pada produk Tabungan MD (misalnya, setoran awal yang mahal dan biaya administrasi yang mahal) (11).

Atribut dimensi mutu empahty antara lain karyawan menyambut dengan senyum, menyapa dan memberi salam (12) dan karyawan mendengar masukan dari pelanggan (13). Atribut dimensi mutu tangibles antara lain penampilan karyawan (seragam dan cara berpakaian) (14), desain interior dan eksterior bank (15), tampilan logo bank/media identitas (16) dan ketersedian brosur produk Tabungan MD (17).

Tabel 5. Dimensi atribut penelitian efektivitas MPR

Dimensi Mutu Atribut Mutu

Reliability

Multiguna Tabungan MD

Pemberian hadiah setiap pembukaan rekening

Kegiatan layanan masyarakat

Melaksanakan acara-acara khusus (konferensi berita, seminar, tamasya, pameran dagang, pemajangan produk dan kontes)

Publikasi (berita) yang dikeluarkan

Responsiveness Keramahan karyawan

Penanganan keluhan Tabungan MD

Assurance

Karyawan memberikan informasi produk dan kelebihan Tabungan MD dengan jelas

Karyawan menanamkan kepercayaan terhadap Bank XYZ

Karyawan menjelaskan produk-produk baru

Karyawan mengoreksi tanggapan negatif pada produk Tabungan Mega dana (misalnya, setoran awal yang mahal dan biaya administrasi yang mahal)

Empahty

Karyawan menyambut dengan senyum, menyapa dan memberi salam

Karyawan mendengar masukan dari pelanggan

Tangibles

Penampilan karyawan (seragam dan cara berpakaian)

Desain interior dan eksterior bank

4.3. IPA

4.3.1 Analisis Tingkat Kepentingan dan Kinerja

Analisis tingkat kepentingan dan kinerja digunakan untuk mengetahui besarnya harapan dan kepuasan yang dirasakan oleh nasabah terhadap efektivitas kegiatan MPR yang dilakukan. Tabel 6 menunjukkan bahwa atribut (4) pelaksanaan acara-acara khusus (pameran dagang, pemajangan produk, kontes dan gathering) termasuk dalam skala cukup penting. Sedangkan atribut lainnya termasuk ke dalam skala penting. Skor tertinggi terdapat pada atribut karyawan menyambut dengan senyum, menyapa dan memberi salam (12) (skor 388), namun atribut tersebut masih termasuk ke dalam skala penting.

Tebel 7 menunjukkan bahwa nasabah merasa cukup puas/cukup baik tehadap atribut pemberian hadiah setiap pembukaan rekening (2), kegiatan layanan masyarakat (Mega Berbagi) (3), melaksanakan acara-acara khusus (4), publikasi (berita) yang dikeluarkan (5), dan karyawan menjelaskan produk-produk baru (10). Atribut lainnya dianggap baik kinerjanya. Skor tertinggi dimiliki oleh atribut karyawan menyambut dengan senyum, menyapa dan memberi salam dengan skor 367 dan termasuk ke dalam skala baik.

Tabel 6. Hasil analisis tingkat kepentingan terhadap atribut efektivitas MPR Bank XYZ Cabang Bogor.

No Atibut 1 2 3 4 5 Skor

1 Multiguna Tabungan MD 0 4 33 50 13 372*

2 Pemberian hadiah setiap pembukaan

rekening 0 4 43 41 12 361

3 Kegiatan layanan masyarakat (Mega

Berbagi) 0 0 44 47 9 365

4 Melaksanakan acara-acara khusus 1 7 53 33 6 336 5 Publikasi (berita) yang dikeluarkan 0 1 46 47 6 358

6 Keramahan karyawan 1 4 32 49 14 371

7 Penanganan keluhan Tabungan MD 0 0 32 53 15 383

8 Karyawan memberikan informasi

produk dan kelebihannya 0 1 35 55 9 372

9 Karyawan menanamkan kepercayaan

terhadap Bank XYZ 0 2 33 55 10 373

Lanjutan Tabel 6.

No Atribut 1 2 3 4 5 Skor

10 Karyawan menjelaskan produk-produk

baru 2 1 33 57 7 366

11 Karyawan mengoreksi tanggapan negatif

pada produk Tabungan MD 0 0 38 45 17 379

12 Karyawan menyambut dengan

senyum, menyapa dan memberi salam 0 3 24 55 18 388

13 Karyawan mendengar masukan dari

pelanggan 1 2 34 50 13 372

14 Penampilan karyawan (seragam dan cara

berpakaian) 1 0 30 50 19 386

15 Desain interior dan eksterior bank 1 1 33 54 11 373 16 Tampilan logo bank/media identitas 0 2 46 44 8 358

17 Ketersedian brosur produk Tabungan

MD 0 2 42 46 10 364

Tabel 7. Hasil analisis tingkat kinerja terhadap atribut efektivitas MPR Bank XYZ Cabang Bogor

No Atribut 1 2 3 4 5 Skor

1 Multiguna Tabungan MD 1 3 53 41 2 340*

2 Pemberian hadiah setiap pembukaan

rekening 2 15 51 29 3 316

8 Karyawan memberikan informasi produk

dan kelebihannya 0 2 48 46 4 352

9 Karyawan menanamkan kepercayaan

terhadap Bank XYZ 0 2 57 35 6 345

10 Karyawan menjelaskan produk baru 1 8 46 43 2 337

11 Karyawan mengoreksi tanggapan negatif

pada produk Tabungan MD 1 8 44 44 3 340

12 Karyawan menyambut dengan

senyum, menyapa dan memberi salam 0 2 37 53 8 367

13 Karyawan mendengar masukan dari

pelanggan 0 4 43 50 3 352

14 Penampilan karyawan (seragam dan cara

berpakaian) 1 1 41 52 5 359

15 Desain interior dan eksterior bank 0 6 36 52 6 358

16 Tampilan logo bank/media identitas 0 5 51 43 1 340

4.3.2 Analisis Tingkat Kesesuaian

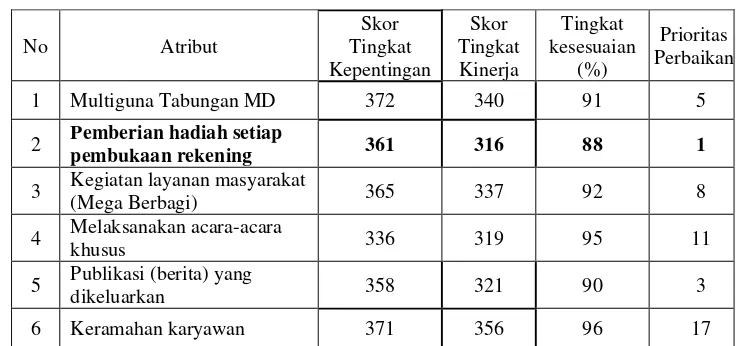

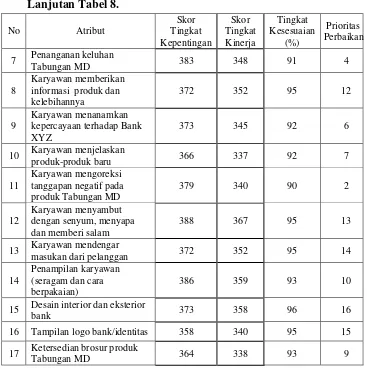

Tingkat kesesuaian diperoleh dari hasil perbandingan antara tingkat kepentingan dengan tingkat kinerja. Tingkat kepentingan merupakan tingkat yang mengukur harapan nasabah Bank XYZ Cabang Bogor terhadap kinerja kegiatan MPR. Sedangkan tingkat kinerja adalah segala tindakan yang dilakukan Bank XYZ untuk mengelola dan menjalankan hal-hal tersebut. Tingkat kesesuaian disajikan pada Tabel 8. Tingkat kesesuaian dapat digunakan juga untuk melihat peringkat dari atribut-atribut yang dianalisis dari urutan yang tertinggi hingga urutan terendah, sehingga dapat dilihat urutan prioritas upaya peningkatan dan perbaikan kegiatan MPR di Bank XYZ Cabang Bogor.

Berdasarkan Tabel 8 diperoleh informasi bahwa atribut yang memiliki tingkat kesesuaian paling rendah adalah atribut Pemberian hadiah setiap pembukaan rekening dengan tingkat kesesuaian 88%. Hal ini menyebabkan atribut tersebut menjadi prioritas pertama dalam perbaikan kinerja. Atribut yang menjadi prioritas perbaikan kedua dan ketiga memiliki tingkat kesesuaian masing-masing 90%, yaitu atribut karyawan mengoreksi tanggapan negatif pada produk Tabungan MD dan publikasi (berita) yang dikeluarkan. Atribut mutu MPR yang tingkat memiliki kesesuaian paling besar adalah atribut karyawan menggunakan keramahan karyawan dan desain eksterior dan interior bank, atribut ini memiliki tingkat kesesuaian 96% dan merupakan urutan-urutan terakhir dalam perbaikan.

Tabel 8. Hasil analisis tingkat kesesuaian

No Atribut

2 Pemberian hadiah setiap

pembukaan rekening 361 316 88 1

3 Kegiatan layanan masyarakat

(Mega Berbagi) 365 337 92 8

4 Melaksanakan acara-acara

khusus 336 319 95 11

5 Publikasi (berita) yang

dikeluarkan 358 321 90 3

Lanjutan Tabel 8.

7 Penanganan keluhan

Tabungan MD 383 348 91 4

8

Karyawan memberikan informasi produk dan kelebihannya

10 Karyawan menjelaskan

produk-produk baru 366 337 92 7

13 Karyawan mendengar

masukan dari pelanggan 372 352 95 14

15 Desain interior dan eksterior

bank 373 358 96 16

16 Tampilan logo bank/identitas 358 340 95 15

17 Ketersedian brosur produk

Tabungan MD 364 338 93 9

4.3.3 Atribut Mutu MPR

Diagram Kartesius terdiri dari empat kuadran yang dibatasi oleh sumbu vertikal (sumbu Y) yang mengukur tingkat kepentingan dan sumbu horizontal (sumbu X) yang mengukur tingkat kinerja. Skor rataan tingkat kepentingan dan tingkat kinerja menggambarkan letak setiap atribut yang berada pada Diagram Kartesius. Berikut disajikan tabel nilai rataan kepentingan dan kinerja pada Tabel 9.

Tabel 9. Nilai rataan tingkat kepentingan dan kinerja

No Atribut

2 Pemberian hadiah setiap

pembukaan rekening 3,61 3,16

3 Kegiatan layanan masyarakat