PEMBIAYAAN DARI LEMBAGA KEUANGAN

(Studi Kasus Pedagang Pasar Kampung Melayu)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

ILAH PADILAH

NIM 1110046100163

KONSENTRASI PERBANKAN SYARIAH PROGRAM

STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS

SYARIAH DAN HUKUM

UIN SYARIF HIDAYATULLAH

JAKARTA

FAKTOR PENENTU KEPUTUSAN PEDAGANG MUSLIM

DALAM PEMILIHAN MODEL PEMBIAYAAN LEMBAGA

KEUANGAN

(Studi Kasus Pedagang Pasar Kampung Melayu)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh :

ILAH PADILAH NIM 1110046100163

Pembimbing I Pembimbing II

Ahmad Chairul Hadi, M.A Yuke Rahmawati, M.A

ABSTRAK

Ilah Padilah. NIM 1110046100163. Faktor Penentu Keputusan Pedagang Muslim Dalam Pemilihan Model Pembiayaan Lembaga Keuangan (Studi Kasus Pedagang Pasar Kampung Melayu), Strata Satu (S1), Konsentrasi Perbankan Syariah, Program Studi Muamalat, Fakultas Syariah dan Hukum, UIN Syarif Hidayatullah Jakarta 2014, xi + 90 halaman + 29 halaman lampiran

Skripsi ini bertujuan untuk mengetahui apakah faktor bauran pemasaran, sosial-budaya, dan psikologi berpengaruh terhadap keputusan pedagang muslim dalam memilih model pembiayaan lembaga keuangan. Serta untuk mengetahui faktor apakah yang paling berpengaruh terhadap keputusan pedagang muslim dalam memilih model pembiayaan lembaga keuangan. Pada penelitian ini penulis memilih objek penelitian Pedagang Pasar Kampung Melayu.

Jumlah responden yang ditentukan sebanyak 40 responden. Teknik pengambilan sampel menggunakan metode aksidental sampling. Total sampel ditentukan dengan cara, jumlah variabel di kalikan 10. Karena terdapat 3 variabel X dan 1 variabel Y maka total variabel adalah 4. 4X10=40. Teknik analisis data yang dilakukan ialah analisis regresi linear berganda, melalui program SPSS versi 16.0 dengan taraf signifikan 5%.

Kesimpulan yang dihasilkan dari analisis adalah sebagai berikut. (1) membuktikan bahwa faktor bauran pemasaran, sosial-budaya, dan psikologi berpengaruh signifikan terhadap keputusan pedagang muslim dalam memilih model pembiayaan lembaga keuangan yaitu sebesar 72,1%. (2) membuktikan bahwa diantara tiga faktor yang terdiri dari faktor bauran pemasaran, sosial- budaya, dan psikologi yang mempunyai pengaruh paling dominan adalah faktor psikologi yaitu sebesar 56,8%.

Kata kunci : Faktor Bauran Pemasaran, Faktor Sosial – Budaya, Faktor Psikologi, Keputusan Pedagang, Lembaga Keuangan.

Pembimbing I : Ahmad Chairul Hadi, M.A Pembimbing II : Yuke Rahmawati, M.A Daftar Pustaka : Tahun 1987 s/d 2012

KATA PENGANTAR

Puji syukur hanya bagi Allah SWT tuhan pencipta alam dan yang telah menciptakan manusia sebagai makhluknya yang paling sempurna. Diantara salah satu kesempurnaan yang dimiliki manusia ialah Allah memberikan karunia pikiran dan kecerdasan. Shalawat beserta salam senantiasa kita sanjungkan kepada pemimpin umat yaitu nabi Muhammad SAW beserta sahabat, keluarga, dan umatnya.

Proses penyelesaian skripsi merupakan hal yang sulit dan tidak terlepas dari tantangan dan halangan, namun pada akhirnya Allah SWT memberikan jalan kemudahan, tentunya juga tidak terlepas karena doa dan dukungan orang tua, serta individu atau kelompok yang sepanjang penulisan skripsi ini telah membantu dalam memberikan bimbingan dan motivasi yang berharga kepada penulis guna menyempurnakan skripsi ini.

Kebahagiaan yang tak ternilai bagi penulis secara pribadi adalah dapat mempersembahkan yang terbaik kepada orang tua, seluruh keluarga dan pihak- pihak yang telah andil untuk mensukseskan harapan penulis.

Dengan demikian dalam kesempatan yang berharga ini penulis mengungkapkan rasa hormat dan terimakasih yang tak terhingga terutama kepada:

1. Dekan Fakultas Syariah dan Hukum Dr. J.M. Muslimin, M.Ag.

2. Dr. Euis Amalia, M.Ag selaku ketua Program Studi Muamalat dan Mu’min Roup, M.A selaku Sekretaris Program Studi Muamalat.

pembimbing skripsi yang telah bersedia meluangkan waktunya untuk memberikan bimbingan dan pengarahan

4. Segenap pengurus dan pegawai Perpustakaan UIN Syarif Hidayatullah Jakarta dan segenap pengurus dan pegawai Perpustakaan Fakultas Syariah dan Hukum yang telah membantu penulis menyediakan literatur yang penulis perlukan

5. Segenap pengelola Pasar Kampung Melayu khususnya Bapak Komaruddin yang telah membantu kelancaran penelitian penulis.

6. Segenap pedagang Pasar Kampung Melayu yang telah memberikan partisipasi dan bersedia meluangkan waktu kepada penulis guna melancarkan dan mensukseskan penelitian.

7. Ayahanda Zainudin dan Ibunda Rosiah yang telah memberikan dukungan baik berupa materil maupun moril serta yang tak henti mendoakan sehingga penulis dapat menyelesaikan skripsi ini.

8. Adik Ahmad Kurtubi yang turut serta memberikan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

9. Abdul Aziz yang selalu memberikan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

10. Nirmala Inmanila yang telah mebantu penulis dan memberikan motivasi dalam penyelesaian skripsi.

11. Seluruh teman – teman PS D Squad atas segala motivasi yang telah kalian berikan.

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

ABSTRAK ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... v

DAFTAR TABEL ... vi

BAB I PENDAHULUAN ... 1

A. Latar Belakang ...1

B. Identifikasi Masalah ... 4

C. Pembatasan Masalah ... 4

D. Perumusan Masalah ... 4

E. Tujuan dan Manfaat Penelitian ...5

1. Tujuan Penelitian ... 5

2. Manfaat Penelitian ... 5

F. Metode Penelitian ... 6

1. Jenis Penelitian ...6

2. Pendekatan Penelitian ...7

3. Jenis Data ...7

4. Teknik Pengumpulan Data ...7

5. Teknik Analisis ... 8

G. Pedoman Penulisan Laporan ... 8

H. Sistematika Penulisan ... 8

BAB II LANDASAN TEORI ...10

A. Kajian Pustaka (Review Studi Terdahulu) ...10

B. Pemasaran ... 13

vii

2. Bauran Pemasaran ...14

3. Syariah Marketing ... 21

C. Perilaku Konsumen ... 23

1. Pengertian Perilaku Konsumen ... 23

2. Faktor – faktor yang Mempengaruhi Perilaku Konsumen ... 25

3. Perilaku Konsumen Islami ... 27

4. Dasar Hukum Perilaku Konsumen ... 20

D. PengambilanKeputusan ... 29

1. Proses Pengambilan Keputusan Pembelian ... 29

2. Faktor-faktor yang Mempengaruhi Terhadap Pengambilan Keputusan ...31

E. Pembiayaan ... 34

1. Pengertian Pembiayaan ... 34

2. Jenis – Jenis Pembiayaan ... 34

F. Lembaga Keuangan ... 36

1. Lembaga Keuangan Bank ... 36

2. Lembaga Keuangan Non Bank ... 39

BAB III METODE PENELITIAN ... 44

A. Ruang Lingkup Penelitian ...44

B. Jenis dan Pendekatan Penelitian ... 44

C. Jenis dan Sumber Data ... 44

D. Teknik Pengumpulan Data ... 45

1. Keusioner (Angket) ... 45

2. Wawancara ... 46

E. Populasi dan Sampel ... 47

1. Populasi ... 47

2. Sampel ... 48

F. Teknik Sampling ... 48

G. Metode Analisis Data ... 49

viii viii

2. Uji Reliabilitas ... 50

3. Uji Asumsi Klasik ... 51

4. Regresi ... 53

5. Uji Hipotesis ... 54

6. Pengujian Hipotesis Uji Simultan ... 55

7. Pengujian Hipotesis Uji Parsial ... 56

H. Objek Penelitian ... 57

I. Hipotesis Penelitian ... 57

1. Hipotesis Uji Simultan ... 57

2. Hipotesis Uji Parsial ... 58

J. Teknik Penulisan ... 60

BAB IV ANALISIS PEMBAHASAN ... 61

A. Data Karakteristik Responden ... 61

1. Jenis Kelamin ... 61

2. Usia ... 62

3. Pendidikan ... 62

4. Agama ... 63

5. Jenis Dagangan ... 64

6. Lama Waktu Menjadi Pedagang ... 65

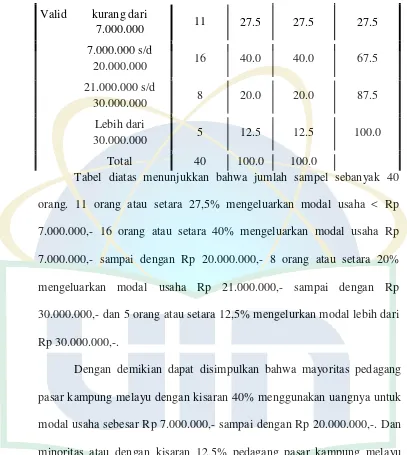

7. Modal Usaha ... 66

8. Pendapatan Pedagang Perhari ... 66

9. Pengeluaran Pedagang Perhari ... 77

10. Pengajuan Pembiayaan Lembaga Keuangan ... 68

11. Jenis Lembaga Keuangan ... 69

12. Jumlah Pembiayaan ... 69

13. Ketertarikan Responden Pada Pembiayaan Lembaga Keuangan . 70 B. Hasil Uji Validitas dan Reliabilitas ... 71

1. Uji Validitas ... 71

2. Uji Reliabilitas ... 76

ix

1. Uji Normalitas ... 76

2. Uji Heterokodestisitas ... 77

3. Uji Autokorelasi ... 78

4. Uji Multikolinearitas ... 79

D. Analisis Regresi Berganda ... 79

E. Hasil Uji Hipotesis ... 80

BAB V PENUTUP ... 86

A. Kesimpulan ... 86

B. Saran ... 87

DAFTAR PUSTAKA ... 89

LAMPIRAN

x

Tabel 2.1 Kajian Pustaka ... 10

Tabel 3.1 Skala Likert ... 46

Tabel 3.2 Kerangka Berpikir... 58

Tabel 4.1 Jenis Kelamin ... 61

Tabel 4.2 Usia ... 61

Tabel 4.3 Pendidikan... 63

Tabel 4.4 Agama ... 63

Tabel 4.5 Jenis Dagangan ... 64

Tabel 4.6 Lama Waktu Menjadi Pedagang ... 65

Tabel 4.7 Model Usaha ... 65

Tabel 4.8 Pendapatan Pedagang Perhari ... 66

Tabel 4.9 Pengeluaran Pedagang Perhari ... 67

Tabel 4.10 Pengajuan Pembiayaan Lembaga Keuangan ... 68

Tabel 4.11 Jenis Lembaga Pembiayaan ... 69

Tabel 4.12 Jumlah Pembiayaan ... 69

Tabel 4.13 Ketertarikan Responden Pada Pembiayaan Lembaga Keuangan ... 70

Tabel 4.14 Bauran Pemasaran ... 71

Tabel 4.15 Faktor Sosial-Budaya ... 72

Tabel 4.16 Faktor Psikologi ... 73

Tabel 4.17 Keputusan Memilih Pembiayaan Lembaga Keuangan ... 75

xi

Tabel 4.19 Uji Normalitas ... 76

[image:13.596.110.515.210.583.2]Tabel 4.20 Uji Heterokodestisitas ... 77

Tabel 4.21 Model Summary ... 78

Tabel 4.22 Coefficient ... 79

Tabel 4.23 Model Summary ... 80

Tabel 4.24 Anova ... 81

Tabel 4.25 Coefficient ... 82

Tabel 4.26 Anova ... 86

1

PENDAHULUAN

A. Latar Belakang

Lembaga keuangan merupakan satu badan usaha yang berfungsi sebagai penghimpun berikut penyalur dana kepada masyarakat, penyaluran dana dalam bentuk pembiayaan produktif yaitu modal usaha maupun pembiayaan konsumtif.

Di Indonesia terdapat dua jenis lembaga keuangan, lembaga keuangan bank dan lembaga keuangan bukan bank. Ke dua jenis lembaga keuangan memiliki fungsi yang sama, yaitu sebagai penghimpun dana dari masyarakat yang surplus dan sebagai penyalur dana kepada masyarakat yang defisit.

Lembaga keuangan syariah mempunyai karakteristik umum dan landasan operasional secara keseluruhan adalah prinsip bagi hasil (profit sharing) atau prinsipnya berdasarkan al-mudharabah. Hal ini yang menjadi pembeda antara lembaga keuangan syariah dengan lembaga keuangan konvensional. Karena dalam memperoleh keuntungan dari hasil penyaluran dananya lembaga keuangan syariah tidak menentukan prosentase bunga untuk mendapatkan profit.

Pada dasarnya, produk yang terdapat di lembaga keuangan syariah dengan lembaga keuangan konvensional bertumpu pada produk pelayanan jasa simpanan dan jasa pinjaman (pembiayaan). Ada banyak produk

dikembangkan oleh lembaga keuangan syariah. Hal ini dimungkin karena system syariah memberi ruang yang cukup untuk itu. Namun, dalam praktek sebagian besar lembaga keuangan syariah masih membatasi diri

dengan beberapa produk saja yang dianggap aman dan profitable.1

Pada dasarnya masyarakat akan memilih suatu produk apabila kebutuhan dan keinginannya dapat terpenuhi oleh produk tersebut. Oleh karena itu lembaga keuangan harus terus berinovasi dalam mengembangkan produk-produk yang telah diciptakan ataupun yang baru akan diciptakan. Namun, hanya inovasi produk saja tidak cukup tanpa diiringi dengan sosialisi dan promosi suatu produk kepada para pelaku ekonomi.

Beberapa hasil penelitian menunjukkan bahwa lembaga keuangan bank maupun non bank yang bersifat formal dan beroperasi dipedesaan, umumnya tidak dapat menjangkau lapisan masyarakat dari golongan ekonomi menengah ke bawah. Ketidakmampuan tersebut terutama di sisi penanggungan resiko dan biaya operasi, juga dalam identifikasi usaha dan pemantauan penggunaan kredit yang layak usaha. Ketidakmampuan lembaga keuangan ini yang menjadi penyebab kekosongan di segmen pasar keuangan di wilayah pedesaan. Akibatnya 70% - 90% kekosongan ini diisi oleh lembaga keuangan non formal, termasuk yang ikut beroperasi adalah para rentenir dengan suku bunga tinggi.2

1

Makhalul Ilmi, Teori dan Praktek Lembaga Keuangan Mikro Syariah, (Yogyakarta: UII Press, 2002), h. 29.

2

Penelitian ini akan dilaksanakan di daerah Pasar Kampung Melayu yang mana sasaran objek penelitiannya adalah para pedagang yang notabene beragama muslim. Namun, dengan berdirinya bank-bank konvensional yang jaraknya sangat strategis dengan pasar apakah akan berpengaruh terhadap minat dan keputusan pedagang muslim tersebut dalam memilih bank konvensional untuk mengajukan pembiayaan.

Sejatinya, ini merupakan sebuah masalah bagi lembaga keuangan syariah baik itu bank atau non bank serta koperasi. Karena, dengan hadirnya bank konvensional ditengah-tengah para pedagang muslim apakah dengan begitu mudahnya para pedagang muslim manjatuhkan pilihan untuk melakukan pembiayaan di bank konvensional tersebut tanpa mempertimbangkan unsur keagamaan.

Karena ada banyak faktor yang mempengaruhi keputusan masyarakat dalam memilih jasa pembiayaan yang ditawarkan oleh lembaga keuangan, maka penulis akan membatasi faktor-faktor tersebut hanya pada faktor bauran pemasaran, sosiologi-budaya, serta faktor psikologi yang ada pada diri masyarakat sehingga menyebabkan masyarakat menjatuhkan sebuah pilihan untuk mengajukan pembiayaan di lembaga keuangan baik itu lembaga keuangan bank maupun lembaga keuangan non bank.

bank syariah, BMT, dan koperasi walaupun keberadaan bank konvesional begitu dekat dengan para pedagang muslim.

Dari hal tersebut, penulis tertarik untuk menjadikan topic ini sebagai tema skripsi dengan judul: “Faktor Penentu Keputusan Pedagang Muslim Dalam Pemilihan Model Pembiayaan Lembaga

Keuangan (Studi Kasus Pedagang Pasar Kampung Melayu)”.

B. Identifikasi Masalah

Tema yang menjadi fokus penelitian terkait faktor kehadiran bank konvensional ditengah – tengah pedagang muslim pasar Kampung Melayu apakah dapat mempengaruhi pedagang keputusan pedagang muslim dalam memilih jenis pembiayaan yang terdapat di lembaga keuangan syariah (bank syariah dan BMT) serta koperasi.

C. Pembatasan Masalah

Berdasarkan latar belakang yang telah tertulis, peneliti membatasi permasalahan yang akan diteliti pada Faktor Penentu Keputusan Pedagang Muslim Dalam Pemilihan Model Pembiayaan Lembaga Keuangan (Studi Kasus Pedagang Pasar Kampung Melayu), sebagai berikut:

1. Objek penelitian hanya terbatas pada pedagang muslim yang berada di Pasar Kampung Melayu Kecamatan Teluknaga Kabupaten Tangerang. 2. Jenis Pembiayaan yang akan dibicarakan dalam judul ini hanya

3. Adapun jenis lembaga keuangan yang dimaksud ialah lembaga keuangan bank yang terdiri dari bank konvensional dan lembaga keuangan non bank yang terdiri dari BMT (Baitu Maal Wa Tamwil) dan koperasi.

D. Perumusan Masalah

1. Apakah faktor bauran pemasaran, sosial budaya, dan psikologi berpengaruh terhadap keputusan pedagang muslim dalam memilih model pembiayaan lembaga keuangan?

2. Faktor apakah yang paling berpengaruh terhadap keputusan pedagang muslim dalam memilih model pembiayaan lembaga keuangan?

E. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

a. Untuk mengetahui apakah faktor bauran pemasaran, sosial budaya, dan psikologi berpengaruh terhadap keputusan pedagang muslim dalam memilih model pembiayaan lembaga keuangan.

b. Untuk mengetahui faktor yang paling dominan atau paling berpengaruh terhadap keputusan pedagang muslim pasar kampung melayu dalam memilih model pembiayaan lembaga keuangan.

2. Manfaat Penelitian

b. Dapat menjadi sumber referensi bagi penelitian sejenis dan dapat dijadikan sebagai bahan perbandingan dari penelitian yang telah ada maupun yang akan dilakukan

c. Dapat menambah khazanah ilmu pengetahuan mahasiswa UIN Syarif Hidayatullah Jakarta tentang pendangan masyarakat terhadap faktor yang menentukan masyarakat dalam memilih jenis pembiayaan dilembaga keuangan.

d. Membantu memberikan saran dan masukan bagi lembaga keuangan bank (bank syariah dan bank konvensional) dan lembaga keuangan non bank (BMT dan koperasi) agar lebih sering bersosialisi untuk mengenalkan produk – produknya kepada masyarakt umum.

e. Menambah informasi dan pengetahuan kepada masyarakat untuk memanfaatkan fasilitas pembiayaan yang ditawarkan oleh lembaga keuangan bank serta lembaga keuangan non bank.

F. Metode Penelitian

1. Jenis Penelitian

Kabupaten Tangerang, yaitu dengan wawancara maupun survei secara langsung dengan menyebarkan angket untuk memperoleh data primer.

Penelitian kepustakaan yaitu mencari data – data terkait teori perilaku konsumen, teori keputusan konsmen dan teori pemasaran jasa yang bersumber dari buku, literatur, dan berbagai referensi yang berhubungan dengan judul skripsi diatas.

2. Pendekatan Penelitian

Pendekatan penelitian yang digunakan peneliti ialah deskriptif analitis yaitu usaha penulis untuk memecahkan masalah dengan cara mengumpulkan data, menyusun, mengklasifikasikan, menganalisa, mengevaluasi, dan menginterpretasikannya.

3. Jenis Data

a. Data Primer

Yaitu data yang bersumber dari data – data serta informasi- informasi yang diperoleh dari lapangan.

b. Data Sekunder

Yaitu data yang diperoleh dari penelitian kepustakaan. Seperti buku-buku, artikel, jurnal, skripsi, dan tesis.

4. Teknik Pengumpulan Data

Hal ini akan penulis lakukan untuk menggali data penelitian melalui percakapan langsung dengan Kepala Pengelola Pasar Kampung Melayu guna mengetahui populasi objek penelitian. Untuk wawancara ini digunakan pedoman wawancara guna mengarahkan permasalahan sesuai dengan kepentingan penelitian.

b. Survei

Demi memperoleh data primer penulis akan melakukan survei kepada para pedagang muslim di Pasar Kampung melayu dengan cara menyebarkan angket kepada mereka.

5. Teknik Analisis

Teknik analisis data yang digunakan adalah analisis regresi berganda yang bertujuan untuk menghitung besarnya pengaruh dua atau lebih variabel bebas terhadap satu variabel terikat dan memprediksi variabel terikat dengan menggunakan dua atau lebih

variabel bebas.3

G. Pedoman Penulisan Laporan

Adapun teknik penulisan skripsi ini, mengacu pada “Pedoman Skripsi” yang diterbitkan oleh Fakultas Syariah dan Hukum UIN Syarif Hidayatullah tahun 2012.

H. Sistematika Penulisan

BAB I : PENDAHULUAN 3

Pada bab ini akan dijelaskan latar belakang, identifikasi masalah, batasan masalah, rumusan masalah, tujuan dan manfaat penelitian, tinjauan studi terdahulu, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Pada bab ini akan disajikan teori terkait persepsi masyarakat serta apa saja yang termasuk didalamnya, teori perilaku konsumen, dan produk pembiayaan beserta apa saja yang termasuk didalamnya.

BAB III : METODE PENELITIAN

Pada bab ini akan disajikan metode penelitian yang digunakan serta jenis dan sumber data yang diperoleh berikut teknik an alisis data yang digunakan.

BAB IV : ANALISIS DAN PEMBAHASAN

Bab ini berisi data penelitian mengenai faktor yang mempengaruhi keputusan pedagang muslim dalam memilih jenis pembiayaan dalam lembaga keuangan baik Lembaga Keuangan Bank (Bank Konvensional dan Bank Syariah) serta Lembaga Keuangan Non Bank (Koperasi dan BMT).

BAB V : PENUTUP

10

TEORI

A. Kajian Pustaka (Review Studi Terdahulu)

[image:23.595.114.515.227.698.2]Dalam rangka menentukan fokus penelitian, peneliti telah membandingkan dengan penelitian terdahulu guna mendukung materi yang akan dibahas. Terdapat beberapa penelitian yang terkait dengan penelitian yang akan dilakukan adalah sebagai berikut:

Tabel 2.1 Kajian Pustaka

No. Nama Penulis/ Judul Skripsi/ Tahun

Substansi Perbedaan

dengan Penulis 1 Septiana Tri

Kusmiarti/ Faktor Penentu Keputusan Pedagang dalam Penggunaan

Lembaga Keuangan Mikro Syariah (Studi Kasus Pada Anggota TAMZIZ Baituttamwil

Cabang KH. Dahlan di Pasar Serangan Yogyakarta/

Fakultas Syariah dan Humuk Universitas Islam Negeri Sunan Kalijaga Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui dan menganalisis secara lengkap tentang pengaruh faktor marketing mix, lingkungan sosial budaya, dan psikologi terhadap keputusan pedagang pasar

serangan dalam

penggunaan lembaga keuangan mikro syariah

Penelitian ini merupakan jenis penelitian kuantitatif, dan metode pengumpulan datanya menggunakan penelitian kepustakaan (library research) dan penelitian lapangan.

penelitian tersebut diperoleh kesimpulan

Jenis lembaga keuangan yang dibahas penulis lebih dari satu yaitu Bank Konvensional, Bank Syariah, BMT, dan Koperasi.

Rumusan yang disajikan peneliti tidak hanya satu. Selain bertujuan untuk

mengetahui bagaimana pengaruh faktor bauran

Mix, lingkungan sosial budaya, dan variabel psikologis berpengaruh positif terhadap keputusan Pedagang Pasar Serangan menggunakan TAMZIS.

juga bertujuan untuk

mengetahui faktor yang paling

mendominasi para pedagang muslim dalam memilih model pembiayaan lembaga keuangan.

2 Imam Hanafi/ Faktor-Faktor yang Mempengaruhi Minat Nasabah dalam

Memanfaatkan Fasilitas

Pembiayaan pada BMT Amratani Utama Yogyakarta/ Fakultas Syariah dan Humuk Universitas Islam Negeri Sunan Kalijaga Yogyakarta 2007

Penelitian ini bertujuan untuk mengetahui berbagai macam faktor yang mempengaruhi minat

nasabah dalam

memanfaatkan fasilitas pembiayaan pada BMT

Amratuna Utama

Yogyakarta.

Penelitian ini merupakan jenis penelitian kuantitatif, dan metode pengumpulan datanya menggunakan penelitian kepustakaan (library research) dan penelitian lapangan.

Dari penelitian tersebut

Sebelum melakukan penelitian penulis terlebih dahulu menentukan faktor-faktor terkait keputusan konsumen dalam memilih jenis jasa pembiayaan yang bersumber dari teori-eori yang telah ada. Sehingga dengan diketahuinya terlebih dahulu faktor-faktor yang

diperoleh kesimpulan bahwa faktor-faktor yang berpengaruh terhadap minat nasabah dalam memanfaatkan fasilitas pembiayaan pada BMT Amratuna Utama ialah faktor fasilitas dan kemudahan mendapatkan jasa, faktor keunggulan produk, faktor keandalan pelayanan, faktor kebutuhan dan norma agama, faktor kelompok referensi, dan faktor promosi.

keputusan

konsumen dalam memilih jenis pembiayaan jasa, maka penelitian ini menggunakan metode analisis regresi linier berganda.

Sedangkan pada judul skripsi yang ditulis oleh Imam Hanafi menggunakan metode analisis faktor karena sebelum

penelitian ia tidak membatasi berbagai macam faktornya.

3 Amalia Husna/ Minat Pedagang Pasar Ciputat Terhadap Model Pembiayaan

Lembaga Keuangan/ Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta 2010

Penelitian ini bertujuan untuk mengeta

hui jenis lembaga keuangan yang paling diminati oleh pedagang pasar ciputat.

Penelitian ini merupakan jenis penelitian kuantitatif, dan metode pengumpulan datanya menggunakan penelitian kepustakaan (library research) dan penelitian lapangan.

Penelitian tersebut memperoleh kesimpulan bahwa dalam menentukan pilihan lembaga keuangan

Perbedaannya dengan penulis ialah pada metode analisis data, peneliti menggunakan metode analisis regresi berganda, sedangkan

yang diminati pedagang bertumpu pada kondisi keuangan yang sifatnya situasional, baik internal maupun eksternal seperti kepercayaan pedagang pada lemgaba keuangan yang mereka pilih waaupun semua itu

terbentur oleh

pertimbangan rasional.

B. Pemasaran

1. Pengertian Pemasaran

Pemasaran merupakan salah satu kegiatan-kegiatan pokok yang dilakukan oleh para pengusaha dalam usahanya untuk mempertahankan

kelangsungan hidupnya, untuk berkembang, dan mendapatkan laba.4 Menurut American Marketing Association, pemasaran adalah hasil prestasi kerja kegiatan usaha yang berkaitan dengan mengalirnya barang dan jasa dari produsen sampai ke konsumen. Disamping penafsiran itu terdapat juga pandangan yang lebih luas mengenai pengertian pemasaran yaitu proses kegiatan yang mulai jauh barang-barang/bahan-bahan masuk

dalam proses produksi.5

William J. Stanton menyatakan bahwa pemasaran adalah suatu sistem keseluruhan dari kegiatan-kegiatan bisnis yang ditujukan untuk

4

Basu Swastha dan Irawan, Manajemen Pemasaran Modern, (Yogyakarta: Liberty Yogyakarta, 2005), Cet. XII, h. 5.

5

merencakan, menentukan harga, mempromosikan, dan mendistribusikan barang dan jasa yang memuaskan kebutuhan baik kepada pembeli yang

ada maupun pembeli potensial.6

2. Bauran pemasaran

Bauran pemasaran adalah alat bagi pemasar yang terdiri atas berbagai unsur suatu program pemasaran dan positioning yang ditetapkan dapat berjalan sukses. Bauran pemasaran pada produk barang berbeda dengan bauran pemasaran produk jasa. Bauran pemasaran produk barang mencakup 4P. Product, price, place dan promotion. Sedangkan untuk bauran pemasaran dalam produk jasa mencakup tujuh unsur yaitu product,

price, place, promotion, people, process, dan customer service.7

Dengan demikian unsur bauran pemasaran jasa terdiri atas tujuh hal sebagai berikut.

a. Product

Product merupakan keseluruhan konsep objek atau proses yang memberikan sejumlah nilai kepada konsumen. Yang perlu diperhatikan adalah konsumen tidak hanya membeli fisik dari produk itu saja, tetapi juga membeli manfaat dan nilai dari produk tersebut yang disebut “the offer”, terutama pada produk jasa yang kita kenal tidak menimbulkan

beralihnya kepemilikan atau penyedia jasa kepada konsumen.8

6

Ibid., h. 5 7

Rambat Lupiyoadi dan A. Hamdani, Manajemen Pemasaran Jasa, (Jakarta: Salemba Empat, 2008), Ed. II, h. 70.

8

Yang dimaksud dalam produk adalah total produk. Total produk mencakup produk inti, produk yang diharapkan, produk tambahan, dan produk potensial.

b. Price

Strategi penentuan harga sangat signifikan dalam pemberian nilai kepada konsumen dan mempengaruhi citra produk, serta keputusan konsumen untuk membeli. Penentuan harga juga berhubungan dengan pendapatan dan turut mempengaruhi penawaran atau saluran pemasaran. Tetapi hal terpenting adalah dalam pemutusan harga harus konsisten dengan strategi pemasaran secara keseluruhan.

Dalam menentukan strategi penentuan harga harus diperhatikan tujuan dari penentuan harga itu sendiri, antara lain sebagai berikut; bertahan, memaksimalkan laba, memaksimalkan penjualan, gengsi atau prestis, dan pengambilan atas investasi.

Sementara itu faktor-faktor yang mempengaruhi penentuan harga mencakup; positioning (pemosisian jasa), sasaran perusahaan, tingkat persaingan, siklus hidup jasa, elastisitas permintaan, struktur biaya, sumber daya yang digunakan, kondisi ekonomi secara umum,

dan kapasitas jasa. 9

Metode dalam penentuan harga adalah sebagai berikut; penentuan harga biaya plus (cost-plus pricing), penentuan harga tingkat pengembalian (rate of return pricing), penentuan harga paritas

9

persaingan (competitive parity pricing), penentuan harga rugi (lost eading pricing), penentuan harga berdasarkan nilai (value-based pricing), dan penentuan harga relasional.10

c. Place

Tempat dalam jasa adalah gabungan antara lokasi dan keputusan atas saluran distribusi, dalam hal ini berhubungan dengan bagaimana cara penyampaian jasa kepada konsumen dan dimana lokasi yang

strategis.11 1) Lokasi

Lokasi berarti berhubungan dengan dimana perusahaan harus bermarkas dan melakukan kegiatannya. Dalam hal ini ada tiga jenis interaksi yang mempengaruhi lokasi sebagai berikut; (1) konsumen mendatangi pemberi jasa (perusahaan): apabila keadaannya seperti ini maka lokasi menjadi sangat penting. Perusahaan sebaiknya memilih tempat yang tepat sehingga dapat dijangkau dengan konsumen, dengan kata lain harus strategis. (2) pemberi jasa mendatangi konsumen: dalam hal ini lokasi tidak terlalu penting tetapi yang harus diperhatikan adalah penyampaian jasa harus tetap diperhatikan kualitasnya. (3) pemberi jasa dan konsumen tidak bertemu secara langsung: berarti

penyedia jasa dan konsumen berinteraksi melalui sarana tertentu

10

Ibid., h. 73. 11

seperti telepon. Dalam hal ini lokasi tidak berpengaruh selama komonikasi antara dua pihak masih terlaksana dengan baik.12

2) Saluran Distribusi

Penyampaian jasa juga dapat melalui oranisai atau orang lain. Dalam penyampaian jasa ada tiga pihak yang terlibat yaitu penyedia jasa, perantara dan konsumen.

Saluran distribusi terdiri atas penjual langsung (direct sales), agen atau broker, agen/broker penjual atau pembeli, waralab (franchises)

dan pengantar jasa terkontrak (contracted service delivered).13

d. Promotion

Hal yang perlu diperhatikan dalam promosi adalah pemlihan bauran promosi. Bauran promosi terdiri atas iklan (advertising), penjualan perorangan (personal selling), promosi penjualan (sales promotion), hubungan masyarakat (public relation), informasi dari mulut ke mulut (word of mouth), dan surat pemberitahuan langsung

(direct mail).14

Pemasar dapat memilih sarana yang dianggap sesuai untuk mempromosikan jasa mereka. Ada beberapa faktor yang harus diperhatikan dalam promosi, antara lain sebagai berikut: (1) identifikasi terlebih dahulu audiens targetnya: hal ini berhubungan

12

Rambat Lupiyoadi dan A. Hamdani, Manajemen Pemasaran Jasa, (Jakarta: Salemba Empat, 2008), Ed. II, h. 74.

13

Ibid., h. 74. 14

dengan segmentasi pasar. (2) tentukan tujuan promosi: apakah untuk menginformasikan, mempengaruhi, atau meningatkan. (3) kembangkan pesan yang disampaikan: hal ini berhubungan dengan isi pesan (apa yang harus disampaikan), struktur pesan (bagaimana menyampaikan pesan secara logis), gaya pesan (ciptakan bahasa yang

kuat), sumber pesan (siapa yang harus menyampaikannya). (4) pilih bauran komunikasi: apakah itu komunikasi personal (personal

communication) atau komunikasi non personal.15

e. People

Dalam hubungannya dengan pemasaran jasa maka orang yang berfungsi sebagai penyedia jasa sangat memengaruhi kualitas jasa yang diberikan. Keputusan dalam “orang” ini berarti hubungan dalam seleksi, pelatihan, motivasi, dan manajer sumber daya manusia. Pentingnya orang dalam pemasaran jasa berkaitan erat dengan pemasaran onternal.

Pemasaran internal adalah interaksi atau hubungan suatu karyawan dan departemen dalam suatu perusahaan yang dalam hal ini dapat diposisikan sebagai konsumen internal. Tujuan dari adanya hubungan tersebut adalah untuk mendorong “orang” dalam kinerja memberikan kepuasan kepada konsumen.

Terdapat empat kriteria pengaruh aspek “people” yang mempengaruhi konsumen sebagai berikut: (1) contractor: “orang”

15

disini berinteraksi langsung dengan konsumen dalam frekuensi yang cukup sering dan sangat memengaruhi keputusan konsumen untuk membeli. (2) modifiers: “orang” disini tidak secara langsung memengaruhi konsumen tetapi cukup sering berhubungan dengan konsumen, contoh: resepsionis. (3) influencers: “orang” disini memengaruhi konsumen dalam keputusan untuk membeli tetapi tidak secara langsung kontak dengan konsumen. (4) isolateds: “orang” disini tidak secara langsung ikut serta dalam bauran pemasaran dan juga tidak sering bertemu dengan konsumen. Contoh: karyawan bagian

administrasi penjualan.16

f. Process

Proses merupakan gabungan semua aktivitas, umumnya terdiri atas prosedur, jadwal pekerjaan, mekanisme, aktivitas, dan hal-hal rutin, dimana jasa dihasilkan dan disampaikan kepada konsumen.

Proses dapat dibedakan dalam dua cara sebagai berikut: (1) Kompleksitas, berhubungan dengan langkah-langkah dan tahapan proses. (2) keragaman, berhubungan dengan adanya perubahan dalam

langkah-langkah atau tahapan proses.17

Sehubungan dengan dua cara tetrsebut, terdapat empat alternatif mengubah proses yang dapat dipilih oleh pemasar berikut ini. (1) mengurangi keragaman, berarti terjadi pengurangan biaya,

16

Rambat Lupiyoadi dan A. Hamdani, Manajemen Pemasaran Jasa, (Jakarta: Salemba Empat, 2008), Ed. II, h. 75.

17

peningkatan produktivitas, dan kemudahan distribusi. (2) menambah keragaman, berarti memperbanyak kustomisasi dan fleksibilitas dalam

produksi yang dapat mengakibatkan naiknya harga. (3) mengurangi kompleksitas, berarti cenderung terspesialisasi. (4) menambah komplesitas, berarti lebih cenderung ke penetrasi pasar dengan cara

menambah jasa yang diberikan.18

g. Customer Service

Layanan konsumen pada pemasaran jasa lebih dilihat sebagai hasil dari kegiatan distribusi dan logistik, dimana pelayanan diberikan kepada konsumen untuk mencapai kepuasan. Layanan konsumen meliputi aktivitas untuk mmberikn kegunaan waktu dan tempat termasuk pelayanan pratransaksi, saat transaksi dan pasca transaksi. Kegiatan pratransaksi akan turut memengaruhi kegiatan transaksi dan

pascatransaksi.19

Menurut Christopher Lovelock strategi layanan konsumen mencakup hal-hal sebagai berikut: Identifikasi misi jasa, penentuan sasaran dari layanan konsumen, perumusan strategi layanan konsumen,

dan implementasi.20

Dari semua unsur-unsur bauran pemasaran yang harus diperhatikan dalam pengembangannya adalah sebagai berikut. (1) Konsistensi, berhubungan dengan keserasian/kecocokan secara logis

18

Ibid., h. 76. 19

Ibid., h. 76. 20

dan penggunaannya antara unsur satu dengan unsur yang lain dalam bauran pemasaran. (2) Integrasi, terdapat hubungan yang harmonis diantara unsur-unsur dalam bauran pemasaran. (3) Leverage (pengungkit), hal ini berhubungan dengan pengoptimllan kinerja tiap unsur bauran pemasaran secara lebih professional sehingga lebih

mendukung bauran pemasaran untuk mendapatkan daya saing.21

3. Syariah Marketing

Syariah marketing adalah sebuah disiplin bisnis strategis yang mengarahkan proses penciptaan, penawaran, dan perubahan value dari suatu inisiator kepada stakeholder, yang dalam keseluruhan prosesnya

sesuai dengan akad dan prinsip-prinsip muamalah (bisnis) dalam islam.22

a. Karakteristik Syariah Marketing

Ada 4 karakteristik syariah marketing yang dapat menjadi panduan bagi para pemasar sebagai berikut:23

1) Teistis (Rabbaniyyah)

Salah satu ciri khas syariah marketing yang tidak terdapat dalam pemasaran konvensional adalah sifatnya yang religius (diniyyah). Kodisi yang tercipta karena ketidak terpaksaan, tetapi berangkat dari kesadaran akan nilai-nilai religius, yang dippandang penting dan mewarnaktivitas pemasaran agar tidak terperosok ke

dalam perbuatan yang dapat merugikan orang lain.

21

Ibid., h. 76. 22

Hermawan Kartajaya dan Muhammad Syakir Sula, Syariah Marketing, (Bandung: PT Mizan Pustaka, 2006), Cet. III, h. 26.

23

Seorang syariah marketer akan segera mematuhi hukum- hukum syariah, dan segala aktivitasnya sebagai seorang pemasar. Mulai dari melakukan strategi pemasaran, memilah milih pasar (segmentasi), kemudian memilih pasar mana yang harus menjadi fokusnya (targetting), hingga menetapkan identitas perusahaan yang harus senantiasa tertanam dalam benak pelanggannya (positioning). Begitu pula marketing mix-nya dalam mendesain produk, menetapkan harga, penempatan dan melakukan promosi

senantiasa harus diwarnai oleh nilai-nilai religius.24 2) Etis (Akhlaqiyyah)

Syariah marketing merupakan konsep pemasaran yang sangat mengedepankan nilai-nilai moral dan etika, tidak peduli apapun agamanya. Karena nilai-nilai moral dan etika adalah nilai

bersifat universal, yang diajarkan oleh semua agama.25 3) Realistis (Al-Waqi’iyyah)

Syariah marketing bukanlah konsep yang ekslusif, fanatis, anti modernitas, dan kaku. Syariah marketing adalah konsep pemasaran yang fleksibel, sebagaimana keluasan dan keluwesan syariah islamiyah yang melandasinya. Pedoman yang dapat diterapkan untuk para prilaku bisnis ialah konsep kelonggaran

(fleksibel). Fleksibilitas (kelonggaran) sengaja diberikan oleh

24

Ibid., h. 29. 25

Allah SWT agar penerapan syariah senantiasa realisistis dan dapat mengikuti perkembangan zaman.26

4) Humanitis (Al-Insaniyyah)

Pengertian humanistis (al-insaniyah) adalah bahwa syariah diciptakan untuk manusia agar derajatnya terangkat, sifat kemanusiaannya terjaga dan terpelihara, serta sifat kehewanannya

dapat terkekang dengan panduan syariah.27

C. Perilaku Konsumen

1. Pengertian Perilaku Konsumen

Perilaku konsumen adalah tindakan yang langsung terlibat dalam mendapatkan, mengonsumsi, dan menghabiskan prduk atau jasa, termasuk

proses keputusan yang mendahului dan menyusul tindakan ini.28

Menurut Engel, Blackwell dan Miniard pemahaman mengenai perilaku konsumen mencakup pemahaman terhadap tindakan yang langsung yang dilakukan konsumen dalam mendapatkan, mengkonsumsi dan menghabiskan produk dan jasa, termasuk proses keputusan yang

mendahului dan mengikuti tindakan tersebut.29

Menurut Hawkins perilaku konsumen merupakan studi tentang bagaimana individu, kelompok dan organisasi dan proses yang dilakukan untuk memilih, mengamankan, menggunakan dan menghentikan produk,

26 Ibid., h. 36. 27

Ibid., h. 38. 28

Nugroho J. Setiadi, Perilaku Konsumen, (Jakarta: Kencana Prenada, 2010), Cet. IV, h. 2. 29

jasa, pengalaman atau ide untuk memuaskan kebutuhannya dan dampaknya terhadap konsumen dan masyarakat.30

The American Marketing Assocition mendefinisikan perilaku konsumen yaitu, perilaku konsumen merupakan interaksi dinamis antara afeksi dan kognisi, prilaku, dan lingkungannya dimana manusia melakukan kegiatan pertukaran dalam hidup mereka.

Dari definisi tersebut diatas terdapat tiga ide penting, yaitu: (1) perilaku konsumen adalah dinamis; (2) hal tersebut melibatkan interaksi antara afeksi dan kognisi, perilaku dan kejadian sekitar; serta (3) hal

tersebut melibatkan pertukaran.31

Perilaku Konsumen adalah Dinamis. Itu berarti bahwa perilaku seseorang konsumen, grup konsumen, ataupun masyarakat luas selalu berubah dan bergerak sepanjang waktu. Hal ini memiliki implikasi terhadap studi perilaku konsumen, demikian pula pada pengembangan strategi pemasaran. Dalam hal stdi perilaku konsumen biasanya terbatas untuk jangka waktu tertentu, produk, dan individu atau grup tertentu.

Dalam hal pengembangan strategi pemasaran, sifat dinamis perilaku konsumen menyiratkan bahwa seseorang tidak boleh berharap bahwa strategi pemasaran yang sama dapat memberikan hasil yang sama

disepanjang waktu, pasar, dan industri.

30

Ibid., h.6. 31

Perilaku konsumen melibatkan pertukaran. Itu merupakan hal terakhir yang ditekankan dalam definisi perilaku konsmen yaitu pertukaran diantara individu.

2. Faktor – faktor yang Mempengaruhi Perilaku Konsumen

a. Faktor – faktor Kebudayaan

1) Kebudayaan

Kebudayaan merupakan faktor penentu yang paling dasar dari keinginan dan perilaku seseorang.

2) Subbudaya

Setiap kebudayaan terdiri dari subbudaya-subbudaya yang lebihn kecil yang memberikan identifikasi dan sosialisasi yang lebih spesifik oleh para anggotanya. Subbudaya dapat dibedakan menjadi empat jenis: kelompok nasionalisme, kelompok keagamaan, kelompok ras, dan area gografis.

3) Kelas sosial

Kelas-kelas sosial adalah kelompok yang relatif homogen dan bertahan lama dalam suatu masyarakat, yang tersusun secara hirarki dan yang keanggotaannya mmepunyai nilai, minat dan perilaku yang serupa.

b. Faktor-faktor Sosial

1) Kelompok Referensi

langsung terhadap sikap atau perilaku seseorang. Beberapa diantaranya kelompok primer, kelompok sekunder, dan kelompok aspirasi.

2) Keluarga

Kita dapat membedakan keluarga dalam kehidupan pembeli, yang pertama ialah keluarga orienasi, yang merupakan orang tua seseorang. Keluarga prokreasi, yaitu pasangan hidup anak-anak seseorang keluarga merupakan organisasi pembeli yang konsumen yang paling penting dalam suatu masyarakat yang telah diteliti secara intensif.

3) Peran dan Status

Seseorang umumnya berpartisipasi dalam kelompok selama hidupnya-keluarga, klub, organisasi. Posisi seseorang dalam setiap kelompok dapat diidentifikaasikan dalam peran dan status.

c. Faktor Pribadi

1) Umum dan tahapan dalam siklus hidup. Konsumsi juga dapat dibentuk dalam tahapan siklus hidup keluarga.

2) Pekerjaan. Para pemasar beruasaha mengdentifikasi kelompok- kelompok pekerja yang memiliki minat diatas rata-rata terhadap produk jasa tertentu.

4) Keadaan ekonomi. Yaitu pendapatan yang dibelanjakan (tingkatnya, sabilitasnya, dan polanya), tabungan dan hartanya, kemampuan untuk meminjam dan sikap terhadap mengeluarkan lawan menabung.

5) Kepribadian dan konsep diri. Yaitu karakteristk psikologis yang berbeda dari stiap seseorang yang memandag responnya terhadap lingkungan yang relatif konsisten.

d. Faktor-faktor Psikologis

1) Motivasi. Beberapa kebutuhan bersifat biogenik, kebutuha ini timbul dari suatu keadaan fisiologis tertentu, seperti rasa lapar, has, resah tidak nyaman.

2) Persepsi. Persepsi didefinisikan sebagai proses dimana seseorang memilih, mengorganisasikan, mengartikan masukan informasi untuk menciptakan suatu gambaran yang berarti dari dunia ini. 3) Proses belajar. Proses ini menjelaskan perubahan dalam perilaku

seseorang yang tmbul dari pengalaman.

4) Kepercayaan dan sikap. Kepercayaan adalah suatu gagasan deskriptif yang dimiliki seseorang terhadap sesuatu.32

3. Perilaku Konsumen Islami

Perilaku Konsumen adalah tingkah laku dari konsumen, dimana mereka dapat mengilustrasikan pencarian untuk membeli, menggunakan,

mengevaluasi dan memperbaiki suatu produk dan jasa mereka. Fokus dari

32

perilaku konsumen adalah bagaimana individu membuat keputusan untuk menggunakan sumber daya mereka yang telah tersedia untuk mengkonsumsi suatu barang.

Rasionalnya konsumen akan memuaskan konsumsinya sesuai dengan kemampuan barang dan jasa yang dikonsumsi serta kemampuan konsumen untuk mendapatkan barang dan jasa tersebut. Dengan demikian kepuasan

dan prilaku konsumen dipengaruhi oleh hal-hal sebagai berikut :33

a. Nilai guna (utility) barang dan jasa yang dikonsumsi. Kemampuan barang dan jasa untuk memuaskan kebutuhan dan keinginan konsumen.

b. Kemampuan konsumen untuk mendapatkan barang dan jasa. Daya beli dari income konsumen dan ketersediaan barang dipasar.

c. Kecenderungan Konsumen dalam menentukan pilihan konsumsi menyangkut pengalaman masa lalu, budaya, selera, serta nilai-nilai yang dianut seperti agama, adat istiadat

Berbeda dengan konsumen konvensional. Seorang muslim dalam penggunaan penghasilanya memiliki dua sisi, yaitu pertama untuk

memenuhi kebutuhan diri dan keluarganya dan sebagiannya lagi untuk

dibelanjakan di jalan Allah.34

Dalam bidang konsumsi, Islam tidak menganjurkan pemenuhan

keinginan yang terbatas. Norma Islam adalah memenuhi kebutuhan

33

Monzer Khaf, .Ekonomi Islam, (Yogyakarta: Pustaka Pelajar, 1995), h. 90. 34

manusia. Secara hirarkisnya kebutuhan manusia meliputi keperluan,

kesenangan, dan kemewahan.35 Dalam pemenuhan kebutuhan manusia, Islam menyarankan agar manusia dapat bertindak ditengah-tengah dan sederhana.

Berlebihan berarti mengeluarkan pembelanjaan yang tidak memiliki

manfaat dan dilarang menurut hukum Islam. Pebelanjaan yang dianjurkan

menurut Islam adalah yang digunakan untuk memenuhi kebutuhan dan

dilakukan secara rasional.

4. Dasar Hukum Perilaku Konsumen

Artinya:“makanlah dan minumlah namun janganlah berlebih-lebihan,

sesungguhnya Allah itu tidak menyukai orang-orang yang berlebihan.”

QS: Al-a’raaf Ayat 31

D. Pengambilan Keputusan

1. Proses Pengambilan Keputusan Pembelian

35

Proses pembelian yang spesifik terdiri dari urutan kejadian berikut: pengenalan masalah, pencarian informasi, evaluasi alternatif, keputusan pembelian, dan perilaku pasca pembelian.

a. Pengenalan masalah adalah proses membeli diawali saat pembeli menyadari adanya masalah kebutuhan. Pembeli menyadari adanya perbedaan antara kondisi sesungguhnya dengan kondisi yang diinginkannya.

c. Evaluasi alternatif. Beberapa proses evaluasi keputusan. Kebanyakan proses evaluasi konsumen bersifat kognitif.

d. Keputusan membeli. Pada tahap evaluasi konsumen membentuk preferensi terhadap merk-merk yang terdapat pada perangkat pilihan. e. Keputusan sesudah pembelian

2. Faktor-faktor yang Mempengaruhi Terhadap Pengambilan

Keputusan

Faktor-faktor yang mempengaruhi keputusan membeli adalah sebagai berikut:

a. Kebudayaan

Kebudayaan ini sifatnya sangat luas, dan menyangkut segala aspek kehidupan manusia. Oleh stanton, kebudayaan ini didefinisikan simbol dan fakta yang komplek, yang diciptakan oleh manusia, diturunkan dari generasi ke generasi sebagai penentu dan pengatur tingkah laku manusia dalam masyarakat yang ada.

dan pengaruhnya akan selalu berubah setiap waktu sesai dengan kemajuan/perkembangan jaman dari masyarakat tersebut.36

b. Kelas sosial

Faktor sosio-kebudayaan lain yang dapat mempengaruhi pandangan dan tingkah-laku pembeli adalah kelas sosial, pada pokoknya masyarakat dapat dikelompokkan kedalam 3 golongan yaitu: 1) Golongan atas

Yang termasuk kedalam golongan ini adalah: pengusaha- pengusaha kaya, pejabat-pejabat tinggi.

2) Golongan menengah

Yang termasuk dalam kelas ini adalah karyawan instansi pemerintahan, pengusaha menengah.

3) Golongan rendah

Yang termasuk dalam kelas ini adalah buruh-buruh pabrik, pegawai rendah, tukang becak dan pedagang kecil.

c. Kelompok referensi kecil

Kelompok referensi kecil juga mempengaruhi perilaku konsumen dalam menentukan keputusan pembeliannya. Yang termasuk kelompok referensi kecil antara lain: serikat buruh, tim

atletik, perkumpulan agama, lingkungan tetangga, dan sebagainya.37

d. Keluarga

36

Basu Swastha dan Irawan, Menejemen Pemasaran Modern, (Yoyakarta: Liberty Yogyakarta, 2005), Cet. XII, h.107

37

Setiap anggota keluarga mempunyai pengaruh yang berbeda- beda. Perbedaan tersebut tergantung pada karakteristik produk dan keluarga. Perilaku pembelian dari suatu keluarga juga berubah-ubah sesuai dengan perkembangan tahap didalam siklus kehidupan

keluarga.38

e. Pengalaman

Pengalaman dapat mempengaruhi pengamatan seseorang dalam bertingkah laku. Pengalaman dapat diperoleh dari semua perbuatannya dimasa lalu atau dapat juga dipelajari, sebab dengan belajar konsumen

merupakan kunci untuk mengetahui perilaku pembeliannya.39

f. Kepribadian

Kepribadian dapat didefinisikan sebagai pola sifat individu yang dapat menentukan tanggapan untuk bertingkah laku. Sebenarnya, pengaruh sifat kepribadian konsumen terhadap pandangan dan perilaku pembeliannya adalah sangat umum; dan usaha-usaha untuk menghubungkan norma kepribadian dengan berbagai macam tindakan pembelian konsumen umumnya tidak berhasil. Namun para ahli tetap percaya bahwa kepribadian itu juga mempengaruhi perilaku pembelian

seseorang.40

g. Sikap dan kepercayaan

38

Ibid., h. 110. 39

Ibid., h.112. 40

Sikap dan kepercayaan merupakan faktor yang ikut mempengaruhi pandangan dan perilaku pembelian konsumen. Sikap itu sendiri mempengaruhi kepercayaan, dan kepercayaan juga mempengaruhi sikap.

h. Konsep diri

Faktor lain yang ikut menentukan tingkah laku pembeli adalah konsep diri. Konsep diri merupakan cara bagi seseorang untuk melihat dirinya sendiri, dan pada saat yang sama ia akan mempunyai pandangan untuk diri orang lain.

E. Pembiayaan

1. Pengertian Pembiayaan

Pembiayaan (financing) dalam perbankan konvensional dikenal dengan istiah kredit, pengertian kredit sesuai dengan UU No. 10 Tahun 1998 adalah “penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam

antara bank dengan pihak lain yang mewajibkan pihak meminjam untuk

melunasi utangnya setelah jangka waktu tertentu”. Jika seseorang

menggunakan jasa kredit maka akan dikenakan tagihan.41

2. Jenis – Jenis Pembiayaan

Jenis-jenis pembiayaan biasanya dapat dikelompokkan kedalam beberapa aspek diantaranya:

41

a. Menurut sifat penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut.

1) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk memenuhi untuk memenuhi kebutuhan produksi dalam arti luas, yaitu usntuk meningkatkan usaha, baik usaha produksi, perdagangan, maupun investasi.

2) Pembiayaan konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi kebutuhan.42

b. Pembiayaan menurut tujuan, pembiayaan menurut tujuannya dapat dibagi kedalam:

1) Pembiayaan Modal Kerja (Working Capital Loan), yaitu pembiayaan yang dimaksudkan untuk mendapatkan modal dalam rangka pengembangan usaha atau pemutaran modal (kredit jangka pendek).

2) Pembiayaan Investasi (Investment Loan), yaitu pembiayaan yang dimaksudkan untuk melakukan investasi atau pengadaan barang konsumtif misalnya tanah, bangunan, mesin, kendaraan untuk memproduksi barang dan jasa utama yang diperlukan guna untuk relokasi, ekspansi, modernisasi, usaha ataupun pendirian usaha

baru (kredit jangka panjang).

3) Kredit Konsumsi (Consumer Loan), adalah kredit yang diberikan bank untuk membiayai pembelian barang, yang tujuannya tidak untuk usaha tetapi untuk pemakaian pribadi. Seperti rumah (KPR- Kredit Pemilikan Rumah), kendaraan (KKB- Kredit Kendaraan

Bermotor) dan lain-lain.43

c. Pembiayaan Menurut Jangka Waktu, pembiayaan menurut jangka waktu terdiri atas:

1) Pembiayaan jangka waktu pendek (1 bulan – 1 tahun) 2) Pembiayaan jangka waktu menengan (1 – 5 tahun) 3) Pembiayaan jangka waktu panjang (lebih dari 5 tahun).44

F. Lembaga Keuangan

1. Lembaga Keuangan Bank

a. Bank Syariah

Pembiayaan adalah penyediaan dana atau tagihan yang dapat dipersamakan dengan berupa:

1) Transaksi bagi hasil dalam bentuk mudharabah dan musyarakah; 2) Transaksi sewa menyewa dalam bentuk ijarah atau sewa beli dalam

bentuk ijarah muntahiya bittamlik;

3) Transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna;

4) Transaksi pinjam meminjam dalam bentuk piutang qardh; dan 5) Transaksi sewa menyewa jasa dalam bentuk ijarah multi jasa

43

Muhammad, Manajemen Pembiayaan Syariah, (Yogyakarta: UPP AMP YKPN, 2005), h. 17. 44

berdasarkan persetujuan atau kesepakatan antara Bank syariah dan/atau Unit Usaha Syariah dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi

hasil45.

Pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

Adiwarman Karim mengatakan bahwa secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

1) Pembiayaan dengan prinsip jual beli 2) Pembiayaan dengan prinsip sewa 3) Pembiayaan dengan prinsip bagi hasil 4) Pembiayaan dengan akad pelengkap

b. Bank Konvensional

UU Perbankan Tahun 1992 menyebutkan bank terdiri atas dua jenis, yaitu bank umum dan Bank Perkreditan Rakyat. Bank umum terdiri atas bank devisa dan bank nondevisa. Jenis usaha Bank Umum yang diizinkan oleh UU Perbankan Tahun 1992 meliputi hal-hal sebagai berikut:46

45

Direktorat Perbankan Syariah Bank Indonesia, Kodifikasi Produk Perbankan Syariah, (Bank Indonesia, 2008), h. B-6.

46

1) Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, tabungan dan deposito.

2) Memberikan kredit

3) Menerbitkan surat pengakuan utang

4) Membeli, menjual, dan atau menjamin atas resiko sendiri maupun kepentingan dan atas perintah nasabahnya

5) Memindahkan uang, baik untuk kepentingan nasabah maupun untuk kepentingan bank itu sendiri.

6) Menempatkan dana pada, mminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi, maupun dengan wesel tunjuk, cek, atau sarana lainnya.

7) Menerima pembayaran atas tagihan dari surat berharga dan melakukan perhitungan atau dengan pihak ketiga

8) Menyediakan tempat untuk menyimpan barang dan surat berharga 9) Melakukan kegiatan penitipan untuk kepentingan pihak lain

berdasarkan suatu kontrak

10) Melakukan penempatan dana dari nasabah ke nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek

12) Melakukan kegiatan anjak piutang

13) Menyediakan pembiayaan bagi nasabah berdasarkan prinsip bagi hasil sesuai dengan ketentuan dan ketetapan pemerintah

14) Melakukan kegiatan lain yang lazim dialakukan sepanjang bank tidak bertentangan dengan UU Perbankan dan Peraturan Perundang-undangan yang berlaku

2. Lembaga Keuangan Non Bank

a. BMT (Baitul Maal wa Tamwil)

Baitul Maal Wa Tamwil adalah balai usaha mandiri terpadu yang isinya berintikan bayt al-mal wa al-tamwil dengan kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan kualitas kegiatan ekonomi pengusaha kecil bawah dan kecil dengan antara lain mendorong kegiatan menabung dan menunjang pembiayaan kegiatan ekonominya. Selain itu baitul maal wa tamwil juga dapat menerima titipan zakat, infak, dan sedekah, sera

menyalurkan sesuai dengan peraturannya.47 BMT memiliki ciri-ciri sebagai berikut:

1) Berorientasi bisnis, mencari laba bersama, meningkatkan pemanfaatan ekonomi paling banyak untuk anggota dan lingkungannya.

47

2) Bukan lembaga sosial tapi dapat dimanfaatkan untuk mengefektifkan penggunaan zakat, infak, dan sedekah bagi kesejahteraan orang banyak.

3) Ditumbuhkan dari bawah berlandaskan peran serta masyarakat disekitarnya.

4) Milik bersama masyarakat kecil bawah dan kecil dari lingkungan BMT itu sendiri, bukan milik orang sesorang atau orang dari

masyarakat itu.48

b. Jenis Usaha BMT

Jenis-jenis usaha BMT Sebenarnya dimodifikasi dari produk perbankan Islam. Oleh karena itu usaha BMT dapat dibagi kedalam dua bagian utama, yaitu memobilisasi simpanan dari anggota dan usaha pembiayaan. Bentuk dari usaha memobilisasi simpanan dari anggota dan jamaah antara lain berupa:

1) Simapanan Mudharabah Biasa 2) Simpanan Mudharabah Pendidikan 3) Simpanan Mudharabah Haji 4) Simpanan Mudharabah Umrah 5) Simpanna Mudharabah Qurban 6) Simpanan Mudharabah Idul Fitri 7) Simpanan Mudharabah Walimah 8) Simpanan Mudharabah Akikah

9) Simpanan Mudharabah Perumahan

10) Simpanan Mudharabah Kunjungan Wisata 11) Titipan Zakat, Infak, dan Shadaqah (ZIS)

12) Produk simpanan lainnya yang dikembangkan sesuai dengan lingkungan dimana BMT itu berada

Sedangkan jenis usaha pembiayaan BMT lebih diarahkan pada pembiayaan usaha mikro, kecil bawah dan bawah. Diantara usaha pembiayaan tersbut adalah:

1) Pembiayaan Mudharabah 2) Pembiayaan Musyarakah 3) Pembiayaan Murabahah

4) Pembiayaan Al Bai’ Bistaman Ajil 5) Al-Qardul Hasan.49

c. Koperasi

koperasi adalah organisai bisnis yang dimiliki dan dioperasikan oleh orang-seorang demi kepentingan bersama. Koperasi melandaskan kegiatan berdasarkan prinsip gerakan ekonomi rakyat yang

berdasarkan asas kekeluargaan.50

d. Bentuk dan Jenis Koperasi

49

Ibid., h.191. 50

Usaha koperasi dapat dilihat dari jenis usaha yang dilakukan oleh koperasi. Secara umum koperasi dapat dikelompokkan menjadi koperasi konsumen, koperasi produsen dan koperasi kredit, koperasi pemasaran dan koperasi jasa.

1) Koperasi konsumen

Koperasi konsumen merupakan koperasi yang para anggotanya merupakan rumah tangga keluarga, yaitu pemakai barang siap pakai yang ditawarkan di pasar.

2) Koperasi produsen

Koperasi produsen merupakan koperasi yang usaha pokoknya menghasilkan barang atau jasa dengan cara menjual dan membeli bersama bahan yang diperlukan agar harga bahan dan barang yang dihasilkan lebih rendah.

3) Koperasi kredit (Simpan Pinjam)

Koperasi kredit merupakan koperasi yang memberikan solusi kepada para anggota dan pengusaha yang bergerak di bidang usaha kecil menengah untuk mengembangkan usahanya dengan memberikan kredit dan pinjaman lunak serta produk-produk dan simpanan yang menguntungkan bagi para anggota.

Koperasi pemasaran mempunyai fungsi menampung produk barang maupun jasa yang dihasilkan anggota untuk selanjutnya memasarkannya kepada konsumen, sehingga pemasok barang dapat dikatakan sebagai owner dari koperasi ini.

5) Koperasi Jasa

Koperasi dimana identitas anggota sebagai pemilik dan nasabah konsumen jasa dan atau produsen jasa. Dalam status anggota sebagai konsumen jasa, maka koperasi yang didirikan adalah koperasi pengadaan jasa. Sedangkan dalam status anggota sebagai produsen jasa, maka koperasi yang didirikan adalah

koperasi produsen jasa atau koperasi pemasaran jasa.51

51

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Sesuai dengan judul penelitian yaitu “Faktor Penentu Keputusan Pedagang Muslim dalam Pemilihan Model Pembiayaan Lembaga Keuangan

(Studi Kasus Pedagang Pasar Kampung Melayu)” maka penelitian ini bertujuan untuk menganalisis bagaimana faktor-faktor seperti faktor bauran pemasaran, faktor sosial-budaya dan faktor psikologis untuk mempengaruhi pedagang muslim dalam memilih model pembiayaan di lembaga keungan.

B. Jenis dan Pendekatan Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yang dapat diartikan sebagai metode penelitian yang berlandaskan pada filsafat positivisme, digunakan untuk menelliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada umumnya dilakukan secara random, pengumpulan data menggunakan instrumen penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji hipotesis yang telah

ditetapkan.52 Adapun metode yang digunakan untuk hasil analisis data penelitian adalah metode analisis regresi linier berganda.

C. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data primer dan data sekunder. Sumber data primer penelitian ini dihasilkan dari wawancara kepala pengelola

52

pedagang muslim pasar kampung melayu dengan menyebarkan angket.

Data sekunder diperoleh dari internet dan literatur-literatur maupun studi kepustakaan yaitu menelaah sumber-sumber teks melalui buku-buku, penelitian-penelitian terdahulu yang terkait baik skripsi, jurnal, artikel yang terkait dengan penelitian ini, gunanya untuk mengambil teori yang telah ada sebagai alat pendukung penelitian.

D. Teknik Pengumpulan Data

Teknik pegumpulan data dilakukan dengan metode survei yaitu penelitian yang mengambil sampel dari satu populasi dan menggunakan kuesioner sebagai alat pengumpulan data yang pokok.53 Dengan menggunakan instrumen atau alat pengumpulan data.

1. Kuesioner (Angket)

Yaitu teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya.54

Skala pengukuran yang digunakan dalam instrumen penelitian ini adalah skala likert yaitu dengan mengahadapkan responden dengan beberapa pernyataan dan pertanyaan mencakup tanggapan para pedagang muslim terhadap faktor penentu keputusan pedagang muslim dalam memilih model pembiayaan lembaga keuangan.

53

Masri Singarimbun dan Sofian Effendi, Metode Penelitian Survai, (Jakarta: LP3ES, 1987), Cet. IV, h.3.

54

Skala likert digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang atau sekelompok orang tentang fenomena sosial. Dengan skala likert, maka variabel yang akan diukur dijabarkan menjadi indikator variabel. Kemudian indikator tersebut dijadikan sebagai titik tolak untuk menyusun item-item instumen yang dapat berupa pernyataan atau

pertanyaan.55

[image:59.595.112.517.230.582.2]Untuk keperluan analisis kuantitatif, maka jawaban itu dapat diberi skor, misalnya:56

Tabel 3.1 Skala Likert

Jawaban Bobot

Sangat Setuju (SS) 5

Setuju (S) 4

Netral (N) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

2. Wawancara

Yaitu mendapatkan informasi dengan cara bertanya langsung kepada responden. Wawancara merupakan suatu proses interaksi komunikasi. Dalam proses ini, hasil wawancara ditentukan oleh beberapa faktor yang berinteraksi dan mempengaruhi arus informasi. Faktor-faktor tersebut

55

Sugiyono, Metode Penelitian Bisnis, (Bandung: Alvabeta CV, 2012), Cet. XVI, h. 133. 56

ialah pewawancara, responden, topik penelitian yang tertuang dalam pertanyaan dan situasi wawancara.57

Jenis wawancara yang akan dilakukan dalam penelitian ini ialah wawancara tidak struktur yaitu wawancara yang bebas dimana peneliti tidak menggunakan pedoman wawancara yang telah tersusun secara sistematis dan lengkap untuk mengumpulkan datanya. Pedoman wawancara yang digunakan hanya berupa garis-garis besar permasalahan

yang akan ditanyakan.58 Wawancara ini dilakukan kepada kepala pengelola pasar kampung melayu.

E. Popolasi dan Sampel

1. Populasi

Populasi adalah wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-benda alam yang lain. Populasi juga bukan sekedar jumlah yang ada pada obyek/subyek yang dipelajari, tetapi meliputi karakteristik/sifat yang

dimiliki oleh subyek atau obyek itu.59

Populasi atau univers ialah jumlah keseluruhan dari unit analisa yang ciri-cirinya akan diduga. Populasi dapat dibedakan pula antara populasi

57

Masri Singarimbun dan Sofian Effendi