Oleh:

ABDURRAHMAN

(104046101602)

K O N S E N T R A S I P E R B A N K A N S Y A R I A H PROGRAM STUDI MUAMALAT (EKONOMI ISLAM)

FAKULTAS SYARIAH DAN HUKUM UIN SYARIF HIDAYATULLAH

v

Pembimbing: Dr. H. Zainul Arifin Yusuf, M.Pd., dan Dr. H. Ahmad Tholabie Kharlie, S.Ag, MA.

Selama ini mayoritas pembiayaan didominasi oleh pembiayaan murabahah. Walaupun pembiayaan murabahah secara syariah halal, namun pembiayaan mudharabah tidak lebih merupakan produk sekunder. Sedangkan produk primer dari lembaga keuangan syariah adalah Mudharabah dan Musyarakah, akan tetapi produk ini belum menjadi produk inti di lembaga keuangan syariah. Padahal pembiayaan bagi hasil inilah yang membedakannya dengan sistem bunga bank konvensional. Pembiayaan bagi hasil dapat memberikan dampak tumbuhnya investasi dan pembukaan lapangan kerja baru yang dapat menggerakkan sektor riil, serta dapat meningkatkan pendapatan masyarakat.

Penulisan ini bertujuan untuk mengetahui beberapa faktor penyebab rendahnya pembiayaan bagi hasil (Mudharabah) di BMT UMJ, serta menguraikan solusi pemecahan masalah tersebut untuk meningkatkan atau memaksimalkan produk pembiayaan mudharabah sebagai penggerak roda perekonomian negara. Dengan adanya penulisan ini diharapkan ada tindak lanjut dari pihak-pihak yang terkait untuk berperan penting demi kemajuan perkembangan Lembaga Keuangan Syariah dalam upaya mensejahterakan kehidupan umat islam khususnya.

vi

KATA PENGANTAR

ميحرلا نمحرلا ه مسب

Puji dan syukur senantiasa penulis panjatkan kepada Tuhan pemelihara dan

pengatur semesta alam, Allah Yang Maha Kuasa. Berkat kehendak dan kuasa-Nya

sehingga penulis mampu menyelesaikan skripsi ini. Shalawat serta salam sepatutnya

tiada henti kita panjatkan kepada uswah kita, Nabi Muhammad SAW, suri tauladan

kita dalam setiap aktivitas kehidupan.

Dalam proses penyusunan skripsi ini penulis banyak menemui hambatan dan

cobaan yang harus penulis hadapi dengan ikhtiar dan tawakal. Alhamdulillah atas

berkat do’a orang tua, keluarga, sahabat dan teman-teman yang selalu silih berganti memberi motivasi dan inspirasi.

Karena itupula, dari lubuk hati yang dalam penulis mengucapkan rasa terima

kasih yang tulus kepada segenap pihak yang telah membantu dan mendukung penulis

dalam menyelesaikan skripsi ini.

Diantaranya adalah:

1. Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM, selaku dekan

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta dan seluruh dosen yang telah membimbing penulis selama menempuh

perkuliahan di UIN Syarif Hidayatullah Jakarta.

2. Ketua Prodi Muamalat, Dr. Euis Amalia, M. Ag., dan Sekretaris Prodi

Muamalat, Bapak Mu’min Rauf, S.Ag, MA.

3. Segenap Staff Akademik dan Staff Perpustakaan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

4. Pembimbing I Bapak Dr. H. Zainul Arifin Yusuf, M.Pd dan Pembimbing II

Bapak Dr. H. Ahmad Tholabie Kharlie, S.Ag, M.A., yang telah menyediakan

waktu luang untuk memberikan pengarahan dan bimbingan kepada penulis

vii

6. Kedua orang tua, Ayahanda Abu Bakar Usman serta Ibunda Siti Djuariah, dan

adik-adikku yang selalu memberi motivasi kepada penulis dalam setiap aktivitas

lewat dukungan moril maupun materi.

7. Segenap pihak BMT Universitas Muhammadiyah Jakarta (UMJ), khususnya

Mukhtiar, SE.I dan Ibu Romai Kurniawati, SE.I, serta teman-teman kerja di

lingkungan BMT UMJ yang telah bersedia meluangkan waktunya ditengah

kesibukannya untuk membantu penulis dalam menyelesaikan skripsi ini.

8. Rekan-rekan seperjuangan di BMT Cita Sejahtera, Bapak Aries Koentjoro,

Hilman, Firza, Ani, dan teman-teman jurusan Perbankan Syariah Angkatan 2004,

Fatah, Udin, Hidayat, Saiful, Irfan.

9. Serta Rifa’atul Mahmudah yang selalu setia menemani dan memberikan dorongan yang sangat berarti bagi penulis.

Akhirnya penulis mengucapkan terima kasih sekali lagi yang tak terhingga

kepada seluruh pihak yang tak dapat disebutkan satu persatu atas semua bantuan dan

masukan-masukannya kepada penulis. Lebih dari ucapan terima kasih, kepada Yang

Maha Bijaksana, Semoga Allah SWT senantiasa memberikan sinar terang serta

kekuatan kepada para pemikir dan aktivis yang senantiasa berjuang merubah dunia ke

arah yang lebih baik dan semoga kiranya skripsi ini dapat bermanfaat bagi semua

kalangan.

Jakarta, 09 Juni 2011

viii DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING SKRIPSI ... ii

LEMBAR PENGESAHAN PANITIA UJIAN MUNAQASAH ... iii

LEMBAR PERNYATAAN ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xi

DAFTAR DIAGRAM ... xi

BAB I : PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan dan Rumusan Masalah ... 6

C. Tujuan Penelitian ... 7

D. Kegunaan Penelitian ... 7

E. Tinjauan Pustaka ... 7

F. Kerangka Teori ... 8

G. Metode Penelitian ... 13

H. Teknik Penulisan ... 15

ix

1. Pengertian BMT ... 17

2. Fungsi dan Tujuan BMT ... 19

3. Badan Hukum BMT ... 21

B. Pembiayaan Mudharabah ... 22

1. Pengertian Pembiayaan Mudharabah ... 22

2. Fungsi dan Tujuan Pembiayaan Mudharabah ... 25

3. Keunggulan dan Kelemahan Mudharabah ... 25

C. Faktor-Faktor Yang Memengaruhi Rendahnya Pembiayaan Mudharabah ... 27

BAB III : PROFIL BMT-UMJ ... 35

A. Sejarah Berdirinya BMT-UMJ ... 35

B. Visi & Misi BMT UMJ ... 37

C. Struktur Organisasi BMT UMJ ... 38

D. Produk Penghimpunan dan Penyaluran Dana pada BMT UMJ .. 40

1. Penghimpunan Dana (Funding) ... 40

x

BAB IV : ANALISIS TERHADAP RENDAHNYA PEMBIAYAAN

MUDHARABAH ... 49

A. Gambaran Tentang Pembiayaan Mudharabah pada BMT UMJ ... 49

B. Analisis Terhadap Faktor-faktor yang Memengaruhi Rendahnya Pembiayaan Mudharabah Pada BMT UMJ ... 57

C. Strategi BMT UMJ Dalam Meningkatkan Pembiayaan Mudharabah ... 61

BAB V : PENUTUP ... 70

A. Kesimpulan ... 70

B. Saran–Saran ... 72

DAFTAR PUSTAKA ... 74

xi

2. Tabel 1.2 Tinjauan Pustaka ... 8

3. Tabel 3.1 Jumlah (Nominal) Mitra Simpanan BMT UMJ ... 44

4. Tabel 3.2 Jumlah (Orang) Mitra Simpanan BMT UMJ ... 45

5. Tabel 4.1 Total Dana yang Disalurkan BMT UMJ Tahun 2010 ... 54

6. Tabel 4.2 Penyaluran Pembiayaan Mudharabah pada BMT UMJ Per 2010 ... 55

DAFTAR GAMBAR 1. Gambar 1.1 Struktur Organisasi BMT (teoritis) ... 12

2. Gambar 3.1 Struktur Organisasi KSU BMT-UMJ ... 42

3. Gambar 3.2 Skema Pembiayaan Mudharabah ... 46

4. Gambar 3.3 Skema Pembiayaan Murabahah ... 47

DAFTAR DIAGRAM 1. Diagram 1.1 Pangsa Pembiayaan Mudharabah dan Murabahah ... 4

2. Diagram 3.1 Jumlah (Nominal) Mitra Simpanan BMT UMJ ... 44

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Islam sebagai sistem hidup (way of life) dan merupakan agama yang

universal sebab memuat segala aspek kehidupan baik yang terkait dengan aspek

ekonomi, sosial, politik dan budaya. Seiring dengan maju pesatnya kajian tentang

ekonomi islam dengan menggunakan pendekatan filsafat dan sebagainya

mendorong kepada terbentuknya suatu ilmu ekonomi berbasis keislaman yang

terfokus untuk mempelajari masalah-masalah ekonomi rakyat yang dilhami oleh

nilai-nilai Islam.

Pertumbuhan ekonomi dalam pembangunannya tidaklah terlepas dari

peran serta sektor perbankan. Bank pada prinsipnya sebagai lembaga intermediasi,

menghimpun dana dari masyarakat yang mengalami surplus dana dan

menyalurkan kepada masyarakat yang membutuhkan dana.

Lembaga keuangan merupakan salah satu aspek yang di atur dalam syariah

islam, yakni bagian muamalah sebagai bagian yang mengatur hubungan sesama

manusia. Pengaturan lembaga perbankan dalam syariah islam dilandaskan pada

kaidah dalam ushul fikih yang menyatakan bahwa “maa laa yatimm al-wajib illa bihifa huwa wajib”, yakni sesuatu yang harus ada untuk menyempurnakan yang wajib, maka ia wajib diadakan. Mencari nafkah (yakni melakukan kegiatan

perekonomian tidak akan sempurna tanpa adanya lembaga perbankan, maka

lembaga perbankan ini pun menjadi wajib untuk diadakan.1

Namun krisis ekonomi yang terjadi pada saat ini telah menyebabkan

kesulitan pada industri perbankan di Indonesia. Krisis yang terjadi menjadikan

sebagian besar bank-bank konvensional kurang berhasil dalam menjalankan

fungsinya sebagai lembaga intermediasi yang seharusnya merupakan fungsi dari

Bank sehingga berpengaruh terhadap kegiatan sektor riil yang sangat

mengharapkan bantuan jasa-jasa dari lembaga intermediasi tersebut.2

Sesuai dengan fungsinya sebagai lembaga intermediary, dana yang

dikumpulkan dari masyarakat harus disalurkan kembali kepada masyarakat yang

membutuhkan. Kepercayaan dalam penyaluran dana ke tempat yang halal

merupakan amanat yang harus dijaga oleh suatu lembaga keuangan syariah.

Karena yang membedakan antara lembaga keuangan syariah dengan non Syariah

salah satu diantaranya adalah penyaluran dana ke tempat yang halal.3

Selain bank Syariah yang akhir-akhir ini banyak bermunculan di

Indonesia, banyak pula bermunculan lembaga keuangan mikro swasta sejenis

yang berprinsip syariah. Salah satu diantaranya adalah Baitul maal Wat Tamwiil

(BMT).

1 Adiwarman, A. Karim. Bank Islam Analisis Fikih dan Keuangan, (Jakarta: Raja Grafindo Persada, 2006), hal 14-15.

2 Baihaqi Abd. Majid dan Saifuddin A. Rasyid, (ed), Paradigma Baru Ekonomi Kerakyatan Sistem Syariah, Perjalanan Gagasan dan Gerakakan BMT di Indonesia, (Jakarta: PINBUK, 2000), h. 253.

3

Kehadiran Baitul Maal wa Tamwiil yang disingkat BMT, dalam pedoman

bahasa Indonesianya adalah Balai Usaha Mandiri Terpadu, merupakan lembaga

keuangan informal yang tumbuh dan ada sejak zaman Rasulullah. BMT

didefinisikan sebagai “lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan syariah”.4

BMT adalah salah satu unit usaha dari sebuah koperasi. Dimana BMT

merupakan lembaga pendukung kegiatan ekonomi kecil ke bawah. BMT terdiri

dari 2 kegiatan, yaitu, Baitul Maal dan Baitut Tamwiil. Kegiatan Baitut Tamwiil

mengutamakan perkembangan kegiatan-kegiatan investasi dan produktif dengan

sasaran usaha ekonomi yang dalam pelaksanaannya saling mendukung untuk

pembangunan usaha-usaha kesejahteraan masyarakat. Sedangkan Baitul Maal

mengutamakan kegiatan kesejahteraan, bersifat nirlaba, diharapkan mampu

menghimpun dana zakat, infaq, shadaqah yang pada gilirannya berfungsi

mendukung kemungkinan-kemungkinan risiko yang terjadi dalam kegiatan

ekonomi pengusaha kecil.5

BMT merupakan lembaga keuangan swasta yang modal sepenuhnya

bersumber dari masyarakat, oleh masyarakat dan untuk masyarakat. Untuk itulah

peran bank-bank Islam seperti BMT maupun koperasi yang berdasar syariat Islam

mengembangkan pemikiran untuk memberikan pembiayaan, karena BMT (Baitul

Maal Wa tamwiil) sebagai salah satu lembaga keuangan Islam dalam

operasionalnya juga tidak menggunakan sistem bunga seperti yang dilakukan

bank konvensional, BMT menerapkan sistem bagi hasil bagi para nasabahnya.

Sejauh ini mayoritas penyaluran pembiayaan baik di bank syariah maupun

di lembaga keuangan mikro syariah (BMT) didominasi pembiayaan Murabahah.

Total pembiayaan mudharabah dengan prinsip bagi hasil tidak pernah lebih dari

setengah total pembiayaan Murabahah yang menggunakan prinsip jual beli.

Diagram 1.1 Pangsa Pembiayaan (%)

Sumber: Statistik Perbankan Syariah 2010

Hal tersebut merupakan fenomena yang menarik karena diharapkan

pembiayaan dengan prinsip bagi hasil lebih mendominasi. Pembiayaan dengan

prinsip bagi hasil diharapkan dapat lebih menggerakkan sektor riil karena

menutup kemungkinan disalurkannya dana pada kepentingan konsumtif dan

hanya pada usaha produktif. Bila ditinjau dari konsep bagi hasil, maka harus ada

return yang dibagi, hal tersebut hanya bisa terjadi bila uang digunakan untuk 0

5 10 15 20 25 30

Jan-05 Jan-06 Jan-07 Jan-08 Jan-09

Murabahah

5

usaha produktif.

Bank Indonesia sebagai regulator telah menyarankan agar perbankan

syariah atau lembaga keuangan syariah mengurangi pembiayaan yang

menggunakan skema Murabahah (jual beli) dan memperbanyak pembiayaan yang

menggunakan prinsip mudharabah (bagi hasil). Hal ini untuk mengembalikan

karakteristik utama lembaga keuangan syariah yaitu pembiayaan yang berprinsip

bagi hasil.

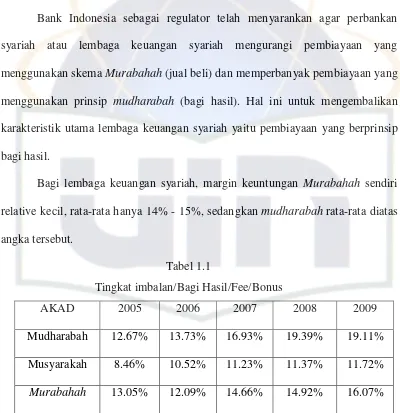

Bagi lembaga keuangan syariah, margin keuntungan Murabahah sendiri

relative kecil, rata-rata hanya 14% - 15%, sedangkan mudharabah rata-rata diatas

angka tersebut.

Tabel 1.1

Tingkat imbalan/Bagi Hasil/Fee/Bonus

AKAD 2005 2006 2007 2008 2009

Mudharabah 12.67% 13.73% 16.93% 19.39% 19.11%

Musyarakah 8.46% 10.52% 11.23% 11.37% 11.72%

Murabahah 13.05% 12.09% 14.66% 14.92% 16.07%

Sumber: Statistik Perbankan Syariah 2010

Berdasarkan studi awal pada BMT Universitas Muhammadiyah Jakarta

(UMJ), hanya 10-15 kali merealisasi pembiayaan mudharabah. Sedangkan

realisasi yang menggunakan skema pembiayaan murabahah di BMT UMJ

Dari uraian di atas, dapat dilihat bahwa Produk pembiayaan dengan sistem

bagi hasil seolah-olah tidak berdaya untuk menjadi pendamping operasional

lembaga keuangan syariah. Sehingga pembiayaan dengan sistem jual beli menjadi

pengganti sebagai produk inti dari beroperasinya lembaga keuangan syariah.

Berdasarkan latar belakang ini, sangat menarik untuk membahas

permasalahan pembiayaan mudharabah di BMT dengan judul “Faktor-Faktor Yang Memengaruhi Rendahnya Pembiayaan Mudharabah Pada BMT UMJ.”

B. Pembatasan Dan Perumusan Masalah

Untuk memudahkan pembahasan dalam penelitian ini, maka penulis

membatasi masalah yang dikaji, yaitu mengenai minimnya pembiayaan

mudharabah pada BMT UMJ.

Adapun yang menjadi rumusan masalah yang akan dibahas dalam

penelitian ini antara lain:

1. Apa saja faktor-faktor yang memengaruhi rendahnya pembiayaan

mudharabah secara teoritis?

2. Bagaimana gambaran tentang Pembiayaan Mudharabah Pada BMT UMJ?

3. Bagaimana strategi BMT UMJ dalam meningkatkan pembiayaan

7

C. Tujuan Penelitian

Adapun tujuan penelitian dalam skripsi ini adalah sebagai berikut:

1. Untuk menganalisa faktor-faktor yang memengaruhi rendahnya pembiayaan

mudharabah.

2. Untuk menganalisa rendahnya penyaluran pembiayaan mudharabah pada

BMT UMJ.

3. Untuk menganalisa strategi BMT UMJ dalam meningkatkan pembiayaan

mudharabah.

D. Kegunaan Penelitian

1. Kegunaan teoritis: Hasil penelitian ini diharapkan dapat berguna sebagai

referensi bagi pelajar, mahasiswa serta kalangan akademik lainnya.

2. Kegunaan praktis: Hasil penelitian ini diharapkan berguna bagi para praktisi

lembaga keuangan syariah, dalam usahanya meningkatkan kualitas kinerjanya

dalam mensosialisasikan BMT kepada masyarakat.

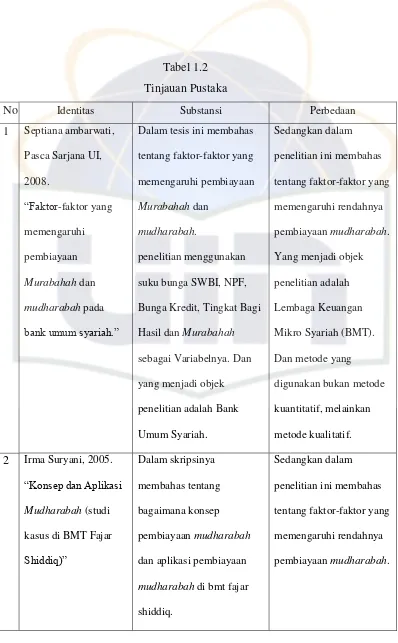

E. Tinjauan Pustaka (Review Kajian Terdahulu)

Agar tidak terjadi pengulangan penelitian terhadap objek yang sama, maka

ada baiknya penulis melakukan tunjauan pustaka. Adapun tinjauan pustaka yang

Tabel 1.2

Tinjauan Pustaka

No Identitas Substansi Perbedaan

9

Berdasarkan tingkat kepastian dari hasil yang diperolehnya, kontrak/ akad

dapat dibagi ke dalam dua kelompok besar, yaitu: Natural Certainty Contracts dan

Natural Uncertainty Contracts. Natural Certainty Contracts adalah kontrak/ akad

dalam bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah

maupun waktu. Yang termasuk dalam kategori ini adalah Murabahah, Ijarah,

Salam & Istisna. Sedangkan Natural Uncertainty Contracts adalah kontrak/akad

dalam bisnis yang tidak memberikan kepastian pendapatan, baik dari segi jumlah

maupun waktunya. Yang termasuk dalam kontrak ini adalah Mudharabah &

Musyarakah.6

1. Pengertian Mudharabah

Pembiayaan mudharabah adalah akad kerja sama usaha antara dua

pihak dimana pihak pertama (shahibul maal) menyediakan seluruh modal,

sedangkan pihak lainnya menjadi pengelola dan keuntungan dalam kontrak.7

Istilah mudharabah oleh ulama fikih menyebutkan dengan Qiradh.

Secara terminologi, para Ulama Fikih mendefinisikan Mudharabah

atau Qiradh dengan: “Pemilik modal (investor) menyerahkan modalnya kepada pekerja (pedagang) untuk diperdagangkan, sedangkan keuntungan dagang itu

menjadi milik bersama dan dibagi menurut kesepakatan” 8.

Didalam mudharabah hubungan kontrak bukan antara pemberi modal,

melainkan antara penyedia dana (shahibul maal) dengan pengusaha

(enterpreneur / mudharib).

Mudharib menyumbangkan tenaga dan waktunya dan mengelola

kongsi mereka sesuai dengan syarat-syarat kontrak. Salah satu ciri utama dari

kontrak ini adalah bahwa keuntungan, jika ada, akan dibagi antara investor dan

mudharib berdasarkan proporsi yang telah disepakati sebelumnya. jika ada

kerugian, akan ditanggung sendiri oleh Pemilik Modal. kecuali kerugian akibat

kelalaian dan penyimpangan oleh nasabah.

Walaupun mudharabah dikatakan sebagai sesuatu yang ideal, dan

mempunyai banyak keuntungan dibandingkan dengan sistem lainnya, namun

7 Himpunan Fatwa DSN-MUI, 2003 : 40

11

ternyata mudharabah dalam kenyataannya belum menjadi skema pembiayaan

yang utama pada lembaga keuangan syariah.

Beberapa permasalahan yang dihadapi sehingga mudharabah menjadi

kurang berkembang, diidentifikasikan antara lain sebagai berikut :

a. informasi yang tidak transparant yang disampaikan oleh mudharib kepada

shahibul maal, sehingga informasi menjadi tidak berimbang (Asymmertik

Information). Yang menyebabkan pihak lain tidak mengetahui kondisi yang

sebenarnya terhadap suatu usaha, sehingga pilihan yang ditetapkan hanya

menguntungkan satu pihak saja dan merugikan pihak yang lain.

b. Karena faktor risiko bagi pihak lembaga keuangannya yang tinggi dan

karena alasan kehati-hatian (Prudential).

c. Sebab lainnya adalah kinerja dari lembaga keuangan syariah sendiri. Ini

menyangkut preferensi dari pihak shahibul maal.

2. Pengertian BMT

Baitul Maal Wat Tamwiil (BMT) adalah kelompok swadaya

masyarakat sebagai lembaga ekonomi rakyat yang berupaya mengembangkan

usaha-usaha produktif dan investasi dengan sistem bagi hasil untuk

meningkatkan kualitas ekonomi pengusaha kecil bawah dan kecil dalam upaya

pengentasan kemiskinan.

BMT terdiri dari dua istilah, yaitu baitul maal dan baitul tamwiil.

Tamwiil sebagai usaha pengumpulan dan penyaluran dana komersial. Usaha – usaha tersebut menjadi bagian yang tidak terpisahkan dari BMT sebagai

lembaga pendukung kegiatan ekonomi masyarakat kecil dengan berlandaskan

syariah.

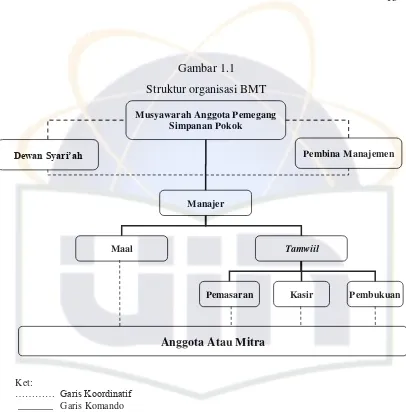

3. Organisasi BMT

Untuk memperlancar tugas BMT, maka diperlukan struktur yang

mendekripsikan alur kerja yang harus dilakukan oleh personil yang ada di

dalam BMT tersebut. Struktur organisasi BMT meliputi:

a. Musyawarah Anggota Pemegang Simpanan Pokok memegang kekuasaan

tertinggi di dalam memutuskan kebijakan – kebijakan makro BMT. b. Dewan Syariah, bertugas mengawasi dan menilai operasionalisasi BMT.

c. Pembinaan Manajemen, bertugas untuk membina jalannya BMT dalam

merealisasikan programnya.

d. Manajer betugas untuk menjalankan amanat musyawarah anggota BMT

dan memimpin BMT dalam merealisasikan programnya.

e. Pemasaran bertugas untuk mensosialisasikan dan mengelola produk – produk BMT.

f. Kasir bertugas melayani nasabah.

g. Pembukuan bertugas untuk melakukan pembukuan atas aset dan omzet

13

Gambar 1.1

Struktur organisasi BMT

Ket:

………… Garis Koordinatif _______ Garis Komando

G. Metode Penelitian

1. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah sebagai

berikut:

a. Field Research, yakni penelitian lapangan yang dilakukan melalui survey

langsung ke BMT UMJ, yang bertujuan untuk memperoleh data yang

sesuai dengan yang dibutuhkan. Hal ini dilakukan dengan cara Interview

atau wawancara kepada manajer umum atau manajer pembiayaan. Musyawarah Anggota Pemegang

Simpanan Pokok

Dewan Syari’ah Pembina Manajemen

Manajer

Tamwiil

Maal

Pemasaran Kasir Pembukuan

b. Library Research, yakni Kajian kepustakaan dilakukan untuk mencapai

pemahaman yang komprehensif tentang konsep-konsep yang akan dikaji

atau melakukan penelitian dengan cara mencari literatur-literatur yang

berupa bahan-bahan pustaka dan dokumen-dokumen serta artikel yang

berkaitan dengan BMT dan pembiayaan mudharabah.

2. Sumber Data

a. Primer, data pokok yang didapat dari responden melalui wawancara

dengan direktur umum dan manajer pemasaran (marketing) di BMT UMJ.

b. Sekunder, yang didapat dari buku-buku, dan dokumen-dokumen yang

berkaitan dengan pembiayaan mudharabah.

3. Objek Penelitian

Objek dari penelitian ini adalah BMT Universitas Muhammadiyah

Jakarta. Adapun penelitian ini berlokasi di Jln. K.H. Ahmad Dahlan

Ciputat-Cirendeu.

4. Analisis Data

Metode yang digunakan dalam penelitian ini adalah penelitian

deskriptif kualitatif, yaitu suatu penelitian yang berupaya menghimpun data,

mengolah dan menganalisa secara kualitatif dan menafsirkannya secara

kualitatif pula.

Sebagaimana dikutif oleh Moleong, Bogdan dan Taylor mendefinisikan

metodologi kualitatif sebagai “prosedur penelitian yang menghasilkan data

15

dapat diamati”.9

Dalam penelitian ini, hanya akan menganalisa pada hal-hal yang

berhubungan dengan pembiayaan mudharabah.

Metode analisis data yang digunakan adalah analisis deskriptif

kualitatif, sebuah analisis yang didasarkan pada pernyataan keadaan dan

ukuran kualitas (bersifat non statistik), yaitu cara melaporkan data dengan

menjabarkan, menerangkan, memberikan gambaran dan

mengklasifikasikannya serta menginterpretasikan data yang terkumpul secara

apa adanya.10

Setelah data selesai dikumpulkan dengan lengkap, tahap berikutnya

adalah analisis data. Pada tahap ini, data dikerjakan dan dimanfaatkan

sedemikian rupa sampai berhasil menyimpulkan kebenaran-kebenaran yang

dapat dipakai untuk menjawab persoalan-persoalan yang diajukan dalam

penelitian.

H. Teknik Penulisan

Metode penulisan yang digunakan pada penelitian ini mengacu pada buku

“Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum tahun 2007.

9 Lexy. J. Moleong, Metodologi Penelitian Kualitatif, (Bandung: PT Remaja Rosda Karya, 1999), cet ke -10, h. 3

I. Sistematika Penulisan

Untuk memperoleh gambaran secara global mengenai apa yang akan

dibahas, skripsi ini akan disusun dengan sistematika sebagai berikut:

BAB I, merupakan bab pendahuluan. Bab ini menguraikan tentang latar

belakang masalah, pembatasan & perumusan masalah, tujuan penelitian, kegunaan

penelitian, metode penelitian, teknik penulisan dan sistematika penulisan.

BAB II, berisi landasan teori. Bab ini membahas seputar BMT dan

Mudharabah. Mencakup tentang pembahasan tentang BMT, pengertian

Mudharabah, Macam-macam Mudharabah, serta permasalahan dalam

Pembiayaan Mudharabah.

BAB III, gambaran umum (Profil) BMT UMJ. Bab ini membahas Sejarah

Berdirinya BMT UMJ. Visi dan Misi BMT UMJ, Produk-produk BMT UMJ dan

Struktur Organisasi BMT UMJ.

BAB IV, membahas tentang faktor-faktor yang memengaruhi rendahnya

penyaluran pembiayaan mudharabah, mengapa BMT UMJ hanya sedikit

menyalurkan Pembiayaan mudharabah, dan bagaimana strategi BMT UMJ dalam

meningkatkan pembiayaan mudharabah.

17

BAB II

TINJAUAN UMUM

TENTANG BMT DAN MUDHARABAH

A. Baitul Maal Wat Tamwiil

1. Pengertian Baitul Maal Wat Tamwiil

Setelah berdirinya Bank Muamalat Indonesia (BMI) timbul peluang

untuk mendirikan bank-bank yang berprinsip syariah. Operasional BMI

kurang menjangkau usaha masyarakat kecil dan menengah, maka muncul

usaha untuk mendirikan lembaga keuangan mikro syariah, seperti BPRS dan

BMT yang bertujuan untuk menjangkau usaha masyarakat kecil dan

menengah.

Secara konseptual, BMT memiliki dua fungsi: Pertama, Baitul Maal

(Bait = Rumah, Maal = Harta)11 lebih mengarah kepada usaha-usaha

pengumpulan dan penyaluran dana non-profit, seperti Zakat, Infaq, dan

Shadaqoh serta mengoptimalkan distribusinya sesuai dengan peraturan dan

amanah.12 Pembentukan Baitul Maal adalah karena mempunyai peranan yang

cukup besar terutama dalam membantu rakyat, khususnya bagi mereka yang

berada dalam garis kemiskinan agar tercapai kesejahteraan dan pemerataan

11 M. Amin Aziz, Buku saku tata cara pembentukan BMT, (Jakarta, Pusat kajian Ekonomi Syariah, 2006) hal. 1

hak, dan juga menegakkan sistem yang berkenaan dengan pelaksanaan

kewajiban kaum muslim.

Kedua, Baitul Tamwiil (Bait = Rumah, at Tamwiil = pengembangan

harta) melakukan kegiatan pengembangan usaha-usaha produktif dan

investasi dalam meningkatkan kualitas ekonomi pengusaha mikro dan kecil

terutama dengan mendorong kegiatan menabung dan menunjang pembiayaan

kegiatan ekonominya.13

Definisi lain dari Baitul Tamwiil adalah lembaga keuangan yang

kegiatannya menghimpun dan menyalurkan dana masyarakat dan bersifat

profit motive, penghimpunan dana Baitul Tamwiil diperoleh melalui simpanan

pihak ketiga dan penyalurannya dilakukan dalam bentuk pembiayaan atau

investasi, yang dijalankan berdasarkan prinsip syari'ah.14

Dengan demikian, jika dilihat secara sepintas Baitul maal Wat

Tamwiil (BMT) merupakan Lembaga Keuangan yang mirip dengan bank,

dimana ia dapat mengumpulkan dana dari masyarakat dengan produk

simpanan tabungannya, lalu menyalurkan dana tersebut melalui

pembiayaan-pembiayaannya. Namun karena landasan filosofi dan ruang lingkup kerjanya

berbeda jauh dari bank, maka BMT merupakan lembaga keuangan mikro

syariah yang memiliki karakteristik tersendiri, BMT menggabungkan dua

13 M. Amin Aziz, Buku saku tata cara pembentukan BMT, Loc.Cit

19

kegiatan yang berbeda sifatnya, yakni laba dan nirlaba dalam satu lembaga.

Namun secara operasional BMT tetap merupakan entitas (badan) yang

terpisah. Ada tiga jenis aktifitas yang dijalankan BMT, yaitu jasa keuangan,

sosial atau pengelola zakat, infak, dan shadaqoh (ZIS) dan sektor riil.15

2. Fungsi dan Tujuan BMT

Untuk mewujudkan masyarakat adil dan efisien, maka setiap tipe dan

lapisan masyarakat harus terwadahi, namun perbankan belum bisa menyentuh

semua lapisan masyarakat, sehingga masih terdapat kelompok masyarakat

yang tidak terfasilitasi. Adapun fungsi dari didirikannya Baitul Maal Wat

Tamwiil (BMT) adalah sebagai berikut:

a. Penghimpun dan penyalur dana, dengan menyimpan uang di BMT, uang

tersebut dapat ditingkatkan utilitasnya, sehingga timbul unit surplus

(pihak yang memiliki dana berlebih) dan unit defisit (pihak yang

kekurangan dana).

b. Pencipta dan pemberi likuiditas, dapat menciptakan alat pembayaran

yang sah yang mampu memberikan kemampuan untuk memenuhi

kewajiban suatu lembaga/perorangan.

c. Sumber pendapatan, BMT dapat menciptakan lapangan kerja dan

memberi pendapatan kepada para pegawainya.

d. Pemberi informasi, memberi informasi kepada masyarakat mengenai

risiko keuntungan dan peluang yang ada pada lembaga tersebut.

Sedangkan yang menjadi tujuan utama pendirian lembaga keuangan

berdasarkan syariah ini adalah sebagai upaya kaum muslimin untuk

mendasari aspek kehidupan ekonominya berdasarkan Al-Quran dan

As-Sunnah.16 Adapun tujuan lain dari didirikannya BMT adalah sebagai berikut:

a. Masyarakat yang secara legal dan administrative tidak memenuhi kriteria

perbankan. Prinsip kehati-hatian yang diterapkan oleh bank

menyebabkan sebagian masyarakat tidak mampu terlayani. Mereka yang

bermodal kecil dan penghindar resiko tersebut, jumlahnya cukup

signifikan dalam Negara-negara muslim seperti Indonesia, yang

sebenarnya secara agregat memegang dana yang cukup besar.

b. Masyarakat yang bermodal kecil namun memiliki keberanian dalam

mengambil resiko usaha. Biasanya kelompok masyarakat ini akan

memilih reksa dana atau mutual fund sebagai jalan investasinya.

c. Masyarakat yang memiliki modal besar dan keberanian dalam

mengambil resiko usaha. Biasanya kelompok ini akan memilih pasar

modal atau investasi langsung sebagai media investasinya.

Visi lembaga keuangan syariah pada umumnya ialah menjadi wadah

terpercaya bagi masyarakat yang ingin melakukan investasi dengan sistem

21

bagi hasil secara adil sesuai prinsip syariah. Sedangkan yang menjadi misi

lembaga keuangan syariah ialah memenuhi rasa keadilan bagi semua pihak

dan memberikan maslahat bagi masyarakat luas.17

3. Badan Hukum BMT

Pada awal-awal pendirian, umumnya BMT memiliki legalitas hukum

sebagai KSM (Kelompok Swadaya Masyarakat). Sebagai lembaga simpan

pinjam, segi formalitas hukum BMT memiliki dua alternatif badan hukum

yaitu:

a. Dalam lembaga perbankan, maka BMT akan tunduk pada ketentuan

Undang-Undang Perbankan No. 10 Tahun 1998.

b. Dalam bentuk koperasi simpan pinjam dengan pola syariah, BMT tunduk

pada UU No. 25 Tahun 1992 tentang Perkoperasian dan PP No. 9 Tahun

1995 tentang pelaksanaan kegiatan usaha simpan pinjam ala koperasi.18

Tidak seperti halnya koperasi sampai saat ini belum ada ketentuan

hukum yang mengatur bahwa koperasi wajib berbadan hukum tertentu. Oleh

karena itu, BMT dapat memilih bentuk badan hukum sebagai berikut:

a. KSU (Koperasi Serba Usaha) : salah satu bentuk koperasi yang dapat menyelenggarakan berbagai macam aktivitas usaha yang sesuai dengan

syariah.

17 Karnaen Perwataatmadja, et.al.,Bank dan Asuransi Islam di Indonesia, (Jakarta : Kencana, 2005), hal. 17.

b. KSP (Koperasi Simpan Pinjam) : koperasi yang usaha pokoknya simpan–pinjam dengan sistem konvensional (bunga).

c. KJKS (Koperasi Jasa Keuangan Syariah) : koperasi yang usaha pokoknya simpan–pinjam dengan sistem syariah.

B. Pembiayaan Mudharabah

1. Pengertian Pembiayaan Mudharabah

Pembiayaan berasal dari bahasa latin yaitu dari kata Credere yang

berarti percaya. Oleh karena itu dasar pemikiran persetujuan pemberian

pembiayaan oleh suatu lembaga keuangan kepada seseorang atau badan usha

berlandaskan kepercayaan.19

Menurut Undang-Undang No 10 Tahun 1998 pasal 1 butir 12,

pembiayaan adalah penyediaan barang atau uang tagihan yang dapat

dipersamakan dengan itu berdasarkan persetujuan antara bank dengan pihak

lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan pembagian hasil

keuntungan yang telah disepakati sebelumnya.20

Pembiayaan mudharabah adalah akad kerja sama antara dua pihak

dimana pihak pertama (shahibul maal) menyediakan seluruh modal,

19 Moh Tjoekam, Perkreditan Bisnis Inti Perbankan; Konsep, Teknik dan Kasus, (Jakarta: PT Gramedia Pustaka Utama, 1999), Edisi I,h.1

23

sedangkan pihak lainnya (mudharib) menjadi pengelola dan keuntungan

usaha dibagi sesuai dengan kesepakatan yang dituangkan dalam kontrak.21

Mudharabah dapat dibagi menjadi dua jenis jika dilihat dari transaksi

atau akad yang dilakukan, yaitu Mudharabah Muthlaqah, dan Mudharabah

Muqayyadah. Yang dimaksud dengan mudharabahmuthlaqah adalah bentuk

kerja sama antara shahibul maal dengan muharib yang cakupannya sangat

luas dan tidak dibatasi oleh spesifikasi usaha, waktu, dan daerah bisnis atau

disebut juga Unrestricted Investment Account. Sedangkan mudharabah

muqayyadah adalah kebalikannya, yaitu yang ditentukan batasan jenis usaha,

waktu, atau tempat usaha atau Restricted Investment Account.22

Secara Umum, landasan dasar syariah Mudharabah lebih

mencerminkan Anjuran untuk melaksanakan usaha. Hal ini tampak dalam

ayat-ayat dan hadist berikut ini:

Al-Qur’an

ل ف م غ ي راا ىف بر ي رخا ه

...

”dan dari orang-orang yang berjalan dimuka bumi mencari sebagian

karunia Allah SWT (Al-Muzzammil: 20)

ه ل ف م ا غ با راا ىف ا رش اف ا لا تي ق اذاف ...

“apabila telah ditunaikan shalat maka bertebaranlah kamu dimuka bumi dan carilah karunia Allah SWT…. (Al-Jumu’ah 10)

21 Himpunan Fatwa DSN-MUI, 2003 : 40

Al-Hadist

َ يف اث ملس هيلع ه ىَلص ه ل سر لاق لاق هيبأ ع بي ص ب حلاص ع

ِر لا اخأ ضراق لا لجأ ىلإي لا كر لا عي لل ا بي لل ريعَشلاب

“Dari Shalih bin Suhaib RA bahwa Rasulullah Bersabda: tiga hal yang didalamnya terdapat kebaikan: jual-beli secara tangguh, Muqoradhah

(Mudharabah), dan mencampur Gandum dengan Gandum untuk

keperluan rumah bukan untuk dijual” (HR. Ibnu Majah).

Rukun dalam mudharabah berdasarkan jumhur ulama ada 3 rukun,

yaitu:

a. Adanya dua atau lebih pelaku yaitu pemilik modal dan pengelola.

b. Objek transaksi kerja sama yaitu modal, usaha dan keuntungan.

c. Pelafalan (shigat) perjanjian.

Sedangkan menurut ulama Syafi’iyah lebih merinci menjadi 6 rukun, antara lain:

a. Pemilik modal (Shoibul maal)

b. Pelaksana usaha (Mudharib)

c. Akad dari kedua belah pihak (Ijab & Qabul)

d. Objek mudharabah (Pokok/Modal)

e. Usaha (Pekerjaan mengelola usaha)

f. Nisbah keuntungan23

25

2. Fungsi dan Tujuan Pembiayaan Mudharabah

Islam memerintahkan dan menganjurkan kepada umatnya untuk saling

memberi keringanan kepada sesamanya. Dalam melakukan suatu usaha,

terkadang sebagian orang memiliki harta, tetapi tidak berkemampuan untuk

mengelolanya atau sebaliknya. Oleh karena itu, fungsi dan tujuan dari

pembiayaan mudharabah adalah supaya kedua belah pihak dapat mengambil

manfaatnya.

Pemilik modal (Shahibul maal) memanfaatkan keahlian Mudhorib

(pengelola) dan Mudhorib memanfaatkan harta dari Shahibul Maal dan

dengan demikian terwujudlah kerja sama antara Shahibul maal dengan

Mudharib.

3. Keunggulan dan Kelemahan pembiayaan Mudharabah

Beberapa keunggulan dari pembiayaan yang menggunakan skema

bagi hasil, antara lain :

a. Pembiayaan musyarakah dan mudharabah akan menggerakkan sektor rill

karena pembiayaaan ini bersifat produktif yakni disalurkan untuk

kebutuhan investasi dan modal kerja. Jika investasi di sektor riil

meningkat tentunya akan menciptakan kesempatan kerja baru sehingga

dapat mengurangi pengangguran sekaligus meningkatkan pendapatan

masyarakat.

b. Nasabah akan memiliki dua pilihan, apakah akan mendepositokan

dananya pada bank syariah atau bank konvensioanal. Nasabah akan

membandingkan antara expected rate of return yang ditawarkan bank

syariah dengan tingkat suku bunga bank konvensional. Dimana selama

ini, kecenderungannya rate of return bank syariah lebih tinggi daripada

suku bunga bank konvensional. Dengan demikian diharapkan akan

menjadi pendorong peningkatan jumlah nasabah di bank syariah.

c. Peningkatan persentase pembiayaan bagi hasil akan mendorong

tumbuhnya pengusaha atau investor yang berani mengambil keputusan

bisnis yang berisiko. Pada akhirnya akan berkembang berbagai inovasi

baru yang akan meningkatkan daya saing bank syariah. Pembagian

keuntungan diantara dua pihak tentu saja harus berdasarkan proporsi dan

tidak memberikan keuntungan sekaligus atau yang pasti kepada shahibul

maal (investor). Investor tidak bertanggung jawab atas kerugian-kerugian

di luar modal yang telah diberikannya.24

d. Pola pembiayaan mudharabah dan musyarakah adalah pola pembiayaan

berbasis produktif yang memberikan nilai tambah bagi perekonomian

dan sektor riil sehingga kemungkinan terjadinya krisis keuangan akan

dapat dikurangi.

24 Mervyn K. Lewis dan Latifa M. Al-Qaoud, Perbankan Syari’ah: Prinsip,Praktik, Prospek.

27

Sedangkan yang menjadi kelemahan dari pembiayaan mudharabah

adalah karena pembiayaan mudharabah merupakan Natural Uncertainty

Contracts, maka pihak mudharib tidak dapat memberikan kepastian

pendapatan, baik dari segi jumlah maupun waktunya menyebabkan pihak

investor menjadi ragu untuk menyalurkan pembiayaan mudharabah. Selain

itu, adalah karena faktor resikonya yang tinggi. Terutama dalam

penerapannya dalam pembiayaan relatif tinggi, yaitu :

a. Side streaming yaitu nasabah menggunakan dana itu bukan seperti yang

disebutkan dalam kontrak.

b. Lalai dan kesalahan yang disengaja.

c. Penyembunyian keuntungan oleh nasabah bila nasabah tidak jujur.

C. Faktor-Faktor Yang Memengaruhi Rendahnya Pembiayaan Mudharabah Kegiatan-kegiatan investasi di lembaga keuangan syariah oleh para

teoritisi Perbankan Islam membayangkan seharusnya didasarkan pada dua

konsep hukum : Mudharabah dan Musyarakah, atau yang dikenal dengan

istilah Profit and Loss Sharing (PLS).

Pembiayaan dengan skema bagi hasil (Mudharabah dan Musyarakah)

merupakan karakteristik utama lembaga keuangan syariah, karena inilah yang

menjadi pembeda dengan bank konvensional.

Sistem bagi hasil dirasakan lebih adil karena bagian (nisbah) untuk

diterima pengusaha dan jumlahnya diketahui setelah pengusaha memperoleh

untung.

Akan tetapi pada prakteknya, Selama ini pembiayaan baik di Bank

Syariah, BPRS, maupun di BMT, didominasi oleh pembiayaan Murabahah

(Jual-Beli). Walaupun secara syariah halal, namun pembiayaan Murabahah

tidak lebih merupakan produk sekunder. Sedangkan produk primer dari

lembaga keuangan syariah adalah Mudharabah dan Musyarakah, akan tetapi

produk ini belum menjadi produk utama dalam lembaga keuangan syariah.

Jika ditelaah lebih lanjut, sesungguhnya permasalahan yang terjadi

pada rendahnya pembiayaan mudharabah itu bisa dilihat dengan sebab sebagai

berikut :

1. Sumber dana di lembaga keuangan syariah yang sebagian besar berjangka

pendek tidak dapat digunakan untuk pembiayaan bagi hasil yang biasanya

berjangka panjang.25

2. Adanya moral hazard dari pelaku usaha. Moral hazard adalah tidak

diindahkannya masalah moral dan etika dalam berbisnis, baik dilakukan

oleh pengusaha maupun mungkin juga dilakukan oleh Lembaga Keuangan

Syariah itu sendiri. Pengusaha sering membuat proposal yang tidak sesuai

dengan kenyataan di lapangan, proyeknya akan memberikan keuntungan

tinggi dan mendorong pengusaha untuk membuat proyeksi bisnis yang

25 Muhammad Edisi Revisi. Yogyakarta: Unit Penerbit dan Percetakan (UPP) AMP Y. 2005.

29

terlalu optimis. Sedangkan dari Lembaga Keuangan Syariah misalnya

menuntut bagi hasil yang sangat tinggi tanpa mempertimbangkan sisi

keadilan bagi pengusaha.

3. Adanya Asymetric Information atau ketidakseimbangan informasi yang

dilakukan oleh salah satu pihak, yang menyebabkan pihak lain tidak

mengetahui kondisi yang sebenarnya terhadap suatu usaha. banyak

pengusaha yang mempunyai dua pembukuan, pembukuan yang diberikan

kepada bank adalah yang tingkat keuntungannya kecil sehingga porsi

keuntungan yang harus diberikan kepada bank juga kecil padahal pada

pembukuan sebenarnya pengusaha membukukan keuntungan besar,

Sehingga pilihan yang ditetapkan hanya menguntungkan satu pihak saja,

dan dapat merugikan pihak yang lain.

4. Faktor risikonya yang tinggi dan alasan kehati-hatian (Prudential). Adanya

ketidakpastian hasil yang diperoleh (karena natural uncertainty contract)

tersebut membuat para praktisi lembaga keuangan syariah terlalu ekstra

hati-hati (prudent) sehingga takut untuk menyalurkan pembiayaan bagi

hasil.

5. Kontrak mudharabah membutuhkan jaminan agar dapat berfungsi secara

efisien, sedangkan menurut Ulama madzhab Malik dan Syafi’i, jika shahibul maal mempersyaratkan pemberian jaminan dari mudharib dan

mereka tidak sah.26 Hubungan antara shahibul maal dengan mudharib

merupakan hubungan yang mengutamakan kepercayaan (trust). Karena

disyaratkan mudharib adalah orang yang dipercaya, maka shahibul maal

tidak boleh meminta jaminan. Shahibul maal tidak dapat menuntut

jaminan apapun dari mudharib untuk mengembalikan modal dengan

keuntungan.

6. Rendahnya pemahaman sumber daya insani (SDI) terhadap pembiayaan

bagi hasil akan menyebabkan lembaga keuangan syariah kurang memberi

informasi tentang pembiayaan bagi hasil. Paradigma konvensional yang

masih melekat pada para praktisi lembaga keuangan syariah bisa membuat

penyaluran pembiayaan bagi hasil tidak maksimal.

7. Sebab lainnya adalah kinerja dari lembaga keuangan syariah sendiri.

Kurang seriusnya lembaga keuangan syariah dalam menggarap

mudharabah, sehingga pembiayaan mudharabah menjadi kurang

berkembang. 27

Karena dalam setiap pembiayaan tidak terlepas dari berbagai macam

risiko yang berujung kepada pembiayaan bermasalah, oleh karenanya pihak

lembaga keuangan syariah pun harus berusaha untuk meminimalisir risiko

26 Sutan Remy Sjahdeini, Perbankan Islam, (Jakarta: Pustaka Utama Grafiti, 1999) Hal. 33 27 Diana Yumanita, Ascarya. Mencari Solusi Rendahya Pembiayaan Bagi Hasil di Perbankan

31

tersebut. Dalam melakukan pembiayaan, pihak BMT harus memperhatikan

beberapa prinsip utama yang berkaitan dengan kondisi secara keseluruhan

calon peminjam (mudharib), prinsip ini dikenal dengan 5 C + S, yaitu :

1. Character, penilaian terhadap karakter watak dari calon peminjam

merupakan salah satu pertimbangan yang terpenting dalam memutuskan

pemberian kredit.28

2. Capacity, penilaian tentang kemampuan peminjam untuk melakukan

pembayaran, dan kemampuan tersebut diukur dengan catatan prestasi

peminjam dimasa lalu dan juga didukung dengan pengamatan lapangan

atas sarana usahanya.

3. Capital, penilaian terhadap kemampuan modal yang dimiliki oleh calon

peminjam, diukur dengan posisi usaha secara keseluruhan yang ditunjukan

oleh rasio keuangan dan penekanan pada komposisi modalnya.

4. Coleteral, jaminan yang dimiliki calon peminjam. Penilaian ini untuk lebih

meyakinkan bahwa jika suatu kegagalan pembayaran terjadi, maka

jaminan dapat dipakai sebagai pengganti dari kewajibannya.

5. Conditions, pihak BMT harus jeli dalam melihat ekonomi yang terjadi

dimasyarakat secara spesifik, melihat adanya keterkaitan dengan jenis

usaha yang dilakukan oleh calon peminjam, hal tersebut dilakukan karena

kondisi eksternal memiliki pengaruh yang cukup besar dalam proses

berjalannya usaha calon peminjam dalam jangka panjang.29

6. Syariah, yang mana dalam analisis ini, pihak BMT melakukan analisis

terhadap usaha yang akan dijalankan oleh mitra terkait dengan kehalalan

usaha atau proyek yang sesuai dengan syari'ah islam dan tidak

menyimpang dari aturan Islam.30

Selain menggunakan prisip 5C + S yang telah dijelaskan di atas, Prinsip

penilaian kredit yang sering dilakukan yaitu dengan analisis 7 P dan studi

kelayakan 7 A. Penilaian kredit dengan 7 P adalah sebagai berikut: 31

1. Personality yaitu menilai nasabah dari segi kepribadiaanya atau tingkah

lakunya sehari-hari maupun masa lalunya. Personality juga mencakup

emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu

masalah.

2. Party yaitu golongan mengklasifikasikan nasabah dalam klasifikasi

tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas

serta karakternya.

3. Perpose yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit

yang diinginkan nasabah.

29Mengenal Baitul Mal wat Tamwiil (BMT), Pikiran Rakyat, (09 Oktober 2005),h.1-2

30 Rachmadi Usman, Aspek-Aspek Hukum Perbankan di Indonesia, (Jakarta: PT. Gramedia Pustaka Utama, 2003), h. 246

33

4. Prospect yaitu untuk menilai usaha nasabah dimasa yang akan datang

apakah menguntungkan atau tidak, atau dengan kata lain mempunyai

prospek atau sebaliknya. Hal ini penting mengingat jika status fasilitas

kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang

rugi akan tetapi juga nasabah.

5. Payment merupakan usuran bagaimana cara nasabah mengembalikan

kredit yang telah diambil atau dari sumber mana saja dana untuk

pengembalian kredit yang diperolehnya.

6. Profitabilty untuk menganalisis bagaimana kemampuan nasabah dalam

mencari laba. Profitabilty diukur dari periode ke peride apakah akan tetap

sama atau akan semakin meningkat.

7. Protection adalah bagaimana menjaga kredit yang disalurkan oleh bank

namun melalui suatu perlindungan. Perlindungan dapat berupa jaminan

barang atau jaminan asuransi.

Adapun penilaian kredit dengan studi kelayakan 7 A meliputi:32

1. Aspek Hukum

Merupakan aspek untuk menilai keabsahan dan keaslian

dokumen-dokumen atau surat-surat yang dimiliki oleh calon debitur, seperti akte

notaris atau sertifikat tanah dan dokumen lainnya.

2. Aspek Pasar dan Pemasaran

Yaitu aspek untuk menilai prospek usaha untuk menilai Prospek usaha

nasabah sekarang dan di masa yuang akan datang.

3. Aspek Keuangan

Merupakan aspek untuk menilai kemampuan calon nasabah dalam

membiayai dan mengelola usahanya. Dan dari aspek ini akan tergambar

berapa besar biaya dan pendapatan yang akan dikeluarkan dan di

perolehnya.

4. Aspek Operasi/Teknis

Merupakan aspek untuk menilai letak ruangan, lokasi usaha dan kapasitas

produksi suatu usaha yang tercermin dari sarana dan prasarana yang

dimilikinya.

5. Aspek Manajemen

Merupakan aspek untuk menilai sumber daya manusia yang dimiliki oleh

perusahaan, baik dari segi kuantitas maupun segi kualitas.

6. Aspek Ekonomi/Sosial

Merupakan aspek untuk menilai dampak ekonomi dan sosial yang

ditimbulkan dengan adanya suatu usaha terutama terhadap masyarakat,

apakah lebih banyak cost atau sebaliknya.

7. Aspek AMDAL

Merupakan aspek yang menilai dampak lingkungan yang akan timbul

35

terhadap dampak tersebut.

Analisa pembiayaan merupakan salah satu tahapan dalam pemberian

pembiayaan. Adapun tahapannya sebagai berikut:33

1. Persiapan Pembiayaan (Financing Preparation) adalah kegiatan tahap

permulaan dengan maksud saling mengetahui informasi antara calon

debitur dengan bank, yang dilakukan melalui wawancara. Seperti syarat

pengajuan pembiayaan serta keadaan usaha nasabah.

2. Analisa Pembiayaan (Financing Analysis) merupakan langkah penting

untuk realisasi pembiayaan yang bertujuan menilai kelayakan calon

debitur, menekan risiko tidak terbayarnya pembiayaan dan menghitung

kebutuhan pembiayaan yang layak. Dapat dilakukan melakukan seperti:

pendekatan jaminan, karakter, kemampuan pelunasan nasabah, studi

kelayakan dan fungsi bank.

3. Keputusan Pembiayaan (Financing Decision), merupakan langkah dari

pejabat bank untuk menerima atau menolak pembiayaan yang diajukan.

Pemutus pembiayaan adalah seorang pejabat atau komite yang khusus

diberi wewenang untuk memutuskan pembiayaan.

4. Pelaksanaan dan Administrasi Pembiayaan (Financing Realization and

Administration). Tahap pelaksanaan pembiayaan merupakan langkah yang

ditempuh setelah dilakukan keputusan pembiayaan. Hal ini dilakukan

setelah calon debitur mempelajari dan menyetujui isi keputusan

pembiayaan. Kemudian kedua belah pihak menanda tangani perjanjian

pembiayaan beserta lampirannya. Sedangkan administrasi dilakukan

dengan penerimaan keputusan dan penyampaian kepada debitur.34

5. Supervisi pembiayaan dan pembinaan debitur (Financing Supervision and

follow up) adalah upaya penanganan pembiayaan yang telah diberikan bank

dengan memantau usaha yang dijalankan debitur dan memberikan saran

agar pengembaliannya berjalan dengan baik.

Analisis pembiayaan memiliki dua tujuan, yaitu: tujuan umum dan

tujuan khusus. Tujuan umum dari analisis pembiayaan adalah: pemenuhan jasa

pelayanan terhadap kebutuhan masyarakat dalam rangka mendorong dan

melancarkan perdagangan, produksi, jasa-jasa, bahkan konsumsi yang

kesemuanya ditujukan untuk meningkatkan taraf hidup masyarakat.

Sedangkan tujuan khusus dari analisis pembiayaan adalah sebagai

berikut:

1. Untuk menilai kelayakan usaha calon peminjam.

2. Untuk menekankan risiko akibat tidak terbayarnya pembiayaan.

3. Untuk menghitung kebutuhan pembiayan yang layak.

Apabila analisa pembiayaan itu dilakukan dengan baik, maka akan

meminimalisir risiko yang mungkin akan terjadi.

37

Yang menjadi perbedaan antara kredit yang diberikan oleh bank

berdasarkan konvensional dengan pembiayaan yang diberikan oleh bank

berdasarkan prinsip syari’ah adalah terletak pada keuntungan yang diharapkan.

Bagi bank berdasarkan prinsip konvensional keuntungan diperolah melalui

bunga, sedangkan bagi bank berdasarkan prinsip bagi hasil berupa imbalan

atau bagi hasil. Perbedaan lainnya terdiri dari analisis pemberian kredit beserta

persyaratannya.35

Pembiayaan dengan prinsip bagi hasil diharapkan dapat lebih

menggerakkan sektor riil karena menutup kemungkinan disalurkannya dana

pada kepentingan konsumtif dan hanya pada usaha produktif. Bila ditinjau dari

konsep bagi hasil, maka harus ada return yang dibagi, hal tersebut hanya bisa

terjadi bila uang digunakan untuk usaha produktif.

Dan satu hal yang perlu diperhatikan pengelola BMT, dalam hal ini

Account Officer, harus mengamati secara langsung calon peminjam dengan

mendatangi tempat usahanya. Fungsi prinsip 5C+S, analisis 7P dan studi

kelayakan 7A ini untuk menghindari terjadinya risiko-risiko yang tidak

diinginkan dan dapat meminimalisir risiko kredit macet, kebangkrutan dan

sebagainya terhadap pembiayaan-pembiayaan yang telah disepakati.

38

A. Sejarah Berdirinya BMT-UMJ

Dalam kehidupan sehari-hari, masyarakat memiliki kebutuhan yang

harus dipenuhi baik kebutuhan primer, sekunder maupun tersier. Adakalanya

masyarakat tidak memiliki cukup dana untuk memenuhi kebutuhan hidupnya.

Oleh karena itu, dalam perkembangan perekonomian masyarakat yang semakin

meningkat munculah jasa pembiayaan yang ditawarkan oleh lembaga

keuangan bank dan lembaga keuangan non bank. Salah satunya adalah BMT

Universitas Muhammadiyah Jakarta (UMJ).

Pendirian BMT-UMJ yang beralamat di Jl. KH Ahmad Dahlan

Komplek Kampus Universitas Muhammadiyah Jakarta-Ciputat, diawali

dengan rapat pembentukan oleh 36 (tiga puluh enam) orang (dosen civitas

akademika UMJ) sekitar awal bulan April 2008. Selanjutnya, Akta Pendirian

KSU BMT-UMJ dengan nomor 69 diterbitkan tgl. 14 April 2008 oleh Notaris

yang ditunjuk Kementerian Koperasi dan UKM, H. Rizul Sudarmadi, SH.

Setelah itu, Kementerian Koperasi dan UKM, tgl. 6 Juni 2008 mengesahkan

Akta Pendirian dan sekaligus memberikan nomor badan hukum :

770/BH/Meneg/I/VI/2008.

Dalam rangka mempersiapkan operasionalisasi BMT-UMJ, maka pada

39

telah melaksanakan proses magang di BMT Mujahidin dan BMT Al

Munawarah. Kemudian mulai awal bulan Juni 2008, semua persiapan

launching kegiatan BMT-UMJ sudah dimulai.

Saat ini BMT-UMJ menempati ruangan seluas kurang lebih 12 m2 di

lantai dasar samping gedung Rektorat UMJ. Perangkat kerja relatif sudah

cukup tersedia, mulai dari blanko/formulir untuk berbagai jenis transaksi sesuai

produk yang akan ditawarkan, sampai dengan brankas dan tiga buah komputer

beserta dua buah printer.

Sesuai dengan ketentuan yang berlaku, Modal KSU BMT-UMJ terdiri

atas Modal Sendiri dan Modal Luar. Modal Sendiri terbagi atas Simpanan

Pokok, Simpanan Wajib, Cadangan, Donasi, dan Hibah. Modal Luar atau

Modal Pinjaman berasal dari Anggota, Anggota Luar Biasa, Calon Anggota,

koperasi lain, lembaga keuangan (bank dan non bank) dan sumber-sumber lain

yang sah.

Per tanggal 18 Juni 2008, permodalan KSU BMT-UMJ yang tersedia

adalah sebesar Rp. 117 juta. Permodalan dimaksud terdiri atas Modal Sendiri

yang berasal dari Simpanan Pokok 10 orang anggota/pendiri sebesar Rp. 42

juta dan Modal Pinjaman dalam bentuk Modal Penyertaan sebesar Rp. 75 juta

B. Visi & Misi BMT UMJ

BMT Universitas Muhammadiyah Jakarta (UMJ) sebagai salah satu

Lembaga Keuangan Syari’ah yang beroperasi berdasarkan nilai-nilai dan

prinsip syari’ah mempunyai visi dan misi sebagai berikut:

1. Visi

Visi dari KSU BMT UMJ adalah untuk membangun Koperasi Serba Usaha

terkemuka, modern, dan Islami dalam mengembangkan ekonomi rakyat

yang sesuai dengan syariah.

2. Misi

Sedangkan yang menjadi misi dari KSU BMT UMJ adalah sebagai berikut:

a. Meningkatkan kualitas sumber daya insani yang bermartabat dan

mandiri.

b. Memperjuangkan peningkatan harkat sosial ekonomi anggota dan

karyawan koperasi serta masyarakat.

c. Mengelola portofolio bisnis anggota dengan semangat kekeluargaan

dan berdaya saing.

d. Menjadi media efektif dalam membangun silaturrahmi sesama anggota

41

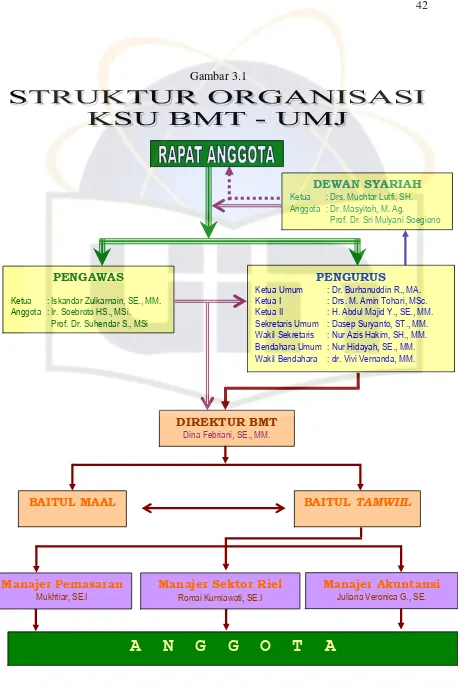

C. Struktur Organisasi BMT UMJ

DEWAN SYARIAH

• Ketua : Drs. Muchtar Lutfi, SH.

• Anggota : Dr. Masyitoh, M. Ag.

Prof. Dr. Sri Mulyani Soegiono

PENGURUS

• Ketua Umum : Dr. Burhanuddin R., MA.

• Ketua I : Drs. M. Amin Tohari, MSc.

• Ketua II : H. Abdul Majid Y., SE., MM.

• Sekretaris Umum : Dasep Suryanto, ST., MM.

• Wakil Sekretaris : Nur Azis Hakim, SH., MM.

• Bendahara Umum : Nur Hidayah, SE., MM.

• Wakil Bendahara : dr. Vivi Vernanda, MM.

PENGAWAS

• Ketua : Iskandar Zulkarnain, SE., MM.

• Anggota : Ir. Soebroto HS., MSi.

Prof. Dr. Suhendar S., MSi

PENGELOLA

Direktur Utama BMT : Dina Febriani, SE., MM.

Manajer Sektor Riil : Romai Kurniawati, SE.I

Manajer Marketing : Mukhtiar, SE.I

Gambar 3.1

Prof. Dr. Sri Mulyani Soegiono

PENGURUS

Ketua Umum : Dr. Burhanuddin R., MA. Ketua I : Drs. M. Amin Tohari, MSc. Ketua II : H. Abdul Majid Y., SE., MM. Sekretaris Umum : Dasep Suryanto, ST., MM. Wakil Sekretaris : Nur Azis Hakim, SH., MM. Bendahara Umum : Nur Hidayah, SE., MM. Wakil Bendahara : dr. Vivi Vernanda, MM.

PENGAWAS

Ketua : Iskandar Zulkarnain, SE., MM.

43

D. Produk Penghimpunan dan Penyaluran Dana 1. Penghimpunan Dana (Funding)

Macam-macam produk tabungan dan simpanan yang terdapat di

BMT UMJ antara lain:

a. SIMAPAN (Simpanan Masa Depan) adalah simpanan yang dapat

diambil kapanpun selama jam kerja. Setoran awal min. Rp 15.000,-

setoran selanjutnya min. Rp 10.000,-

b. SAHARA (Simpanan Hari Raya) adalah simpanan yang dapat diambil

untuk lebaran. Setoran awal min. Rp 30.000,- setoran selanjutnya min.

Rp 25.000,-

c. SAPITRI (Simpanan Pendidikan Putra-Putri) adalah simpanan yang

hanya dapat diambil setiap semester sekolah. Setoran awal min. Rp

30.000,- setoran selanjutnya min. Rp 25.000,-

d. TAFAQUR (Tabungan Fasilitas Qurban) adalah simpanan yang dapat

diambil setiap Hari Raya Qurban (dapat berupa uang atau hewan

Qurban). Setoran awal min. Rp 100.000,- setoran selanjutnya min. Rp

75.000,-

e. SIMPANAN WALIMAH adalah simpanan yang hanya dapat diambil

untuk pernikahan. Setoran awal min. Rp 205.000,- setoran selanjutnya

min. Rp 200.000,-

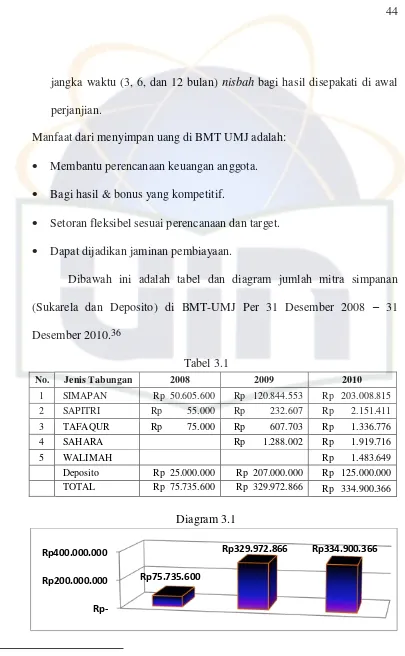

f. Deposito Madani (Mashlahat dalam berinvestasi) adalah bentuk

jangka waktu (3, 6, dan 12 bulan) nisbah bagi hasil disepakati di awal

perjanjian.

Manfaat dari menyimpan uang di BMT UMJ adalah:

Membantu perencanaan keuangan anggota.

Bagi hasil & bonus yang kompetitif.

Setoran fleksibel sesuai perencanaan dan target.

Dapat dijadikan jaminan pembiayaan.

Dibawah ini adalah tabel dan diagram jumlah mitra simpanan

(Sukarela dan Deposito) di BMT-UMJ Per 31 Desember 2008 – 31 Desember 2010.36

Tabel 3.1

No. Jenis Tabungan 2008 2009 2010

1 SIMAPAN Rp 50.605.600 Rp 120.844.553 Rp 203.008.815 2 SAPITRI Rp 55.000 Rp 232.607 Rp 2.151.411 3 TAFAQUR Rp 75.000 Rp 607.703 Rp 1.336.776

4 SAHARA Rp 1.288.002 Rp 1.919.716

5 WALIMAH Rp 1.483.649

Deposito Rp 25.000.000 Rp 207.000.000 Rp 125.000.000 TOTAL Rp 75.735.600 Rp 329.972.866 Rp 334.900.366

Diagram 3.1

36 Laporan tahunan 2009 KSU BMT UMJ

Rp-Rp200.000.000 Rp400.000.000

Rp75.735.600

45

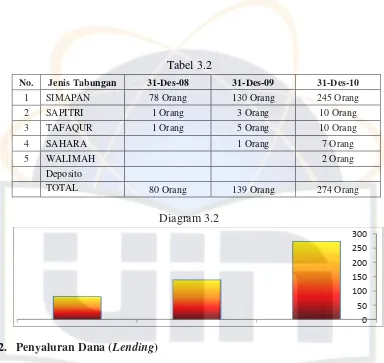

Tabel 3.2

No. Jenis Tabungan 31-Des-08 31-Des-09 31-Des-10

1 SIMAPAN 78 Orang 130 Orang 245 Orang

macam yaitu: Pertama pembiayaan Mudharabah dan Musyarakah dengan

sistem profit sharing (bagi hasil), kedua Murabahah dengan sistem margin

dan ketiga Qordhul Hasan.

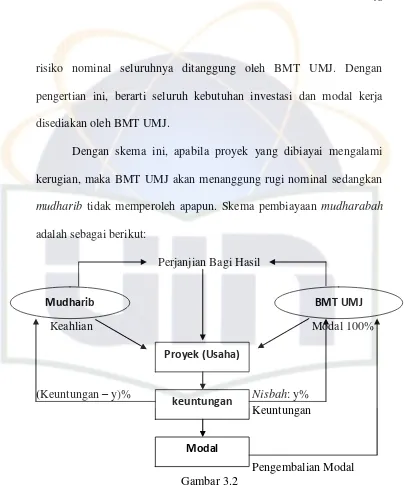

a. Pembiayaan Mudharabah

Pembiayaan dari BMT UMJ (100%) terhadap seluruh

kebutuhan biaya yang secara riil dibutuhkan oleh peminjam dalam

menjalankan usahanya. BMT UMJ dalam hal ini disebut sebagai

“shahibul maal” sedangkan peminjam disebut sebagai ”mudharib”. Peran dari peminjam hanya sebatas tenaga dan keahlian saja, sehingga

risiko nominal seluruhnya ditanggung oleh BMT UMJ. Dengan

pengertian ini, berarti seluruh kebutuhan investasi dan modal kerja

disediakan oleh BMT UMJ.

Dengan skema ini, apabila proyek yang dibiayai mengalami

kerugian, maka BMT UMJ akan menanggung rugi nominal sedangkan

mudharib tidak memperoleh apapun. Skema pembiayaan mudharabah

adalah sebagai berikut:

Perjanjian Bagi Hasil

Keahlian Modal 100%

(Keuntungan – y)% Nisbah: y%

Keuntungan

Pengembalian Modal Gambar 3.2

Skema Pembiayaan Mudharabah

b. Pembiayaan Musyarakah

Yaitu pembiayaan yang dilakukan BMT UMJ dengan

menyertakan sebagian dari porsi modal yang diperlukan. Pembiayaan

ini diberikan bagi para pengusaha kecil yang usahanya telah berjalan.

Tetapi memerlukan modal tambahan untuk memperbesar

Mudharib BMT UMJ

Proyek (Usaha)

47

usahanya.Dalam musyarakah ini pihak BMT UMJ boleh terlibat dalam

menajemen usaha. Porsi keuntungan atau nisbah bagi hasil ditentukan

berdasarkan kesepakatan kedua belah pihak secara proporsional. Jika

terjadi kerugian maka ditanggung bersama.

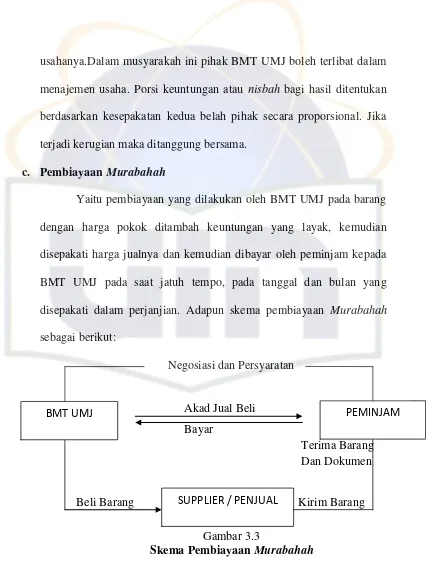

c. Pembiayaan Murabahah

Yaitu pembiayaan yang dilakukan oleh BMT UMJ pada barang

dengan harga pokok ditambah keuntungan yang layak, kemudian

disepakati harga jualnya dan kemudian dibayar oleh peminjam kepada

BMT UMJ pada saat jatuh tempo, pada tanggal dan bulan yang

disepakati dalam perjanjian. Adapun skema pembiayaan Murabahah

sebagai berikut:

Negosiasi dan Persyaratan

Akad Jual Beli

Bayar

Terima Barang

Dan Dokumen

Beli Barang Kirim Barang

Gambar 3.3

Skema Pembiayaan Murabahah d. Qordhul Hasan

Qardul Hasan adalah pemberian pinjaman kebajikan tanpa

mengharapkan pengembalian dari pihak peminjam. Pembiayaan ini

BMT UMJ PEMINJAM

diambil dari dana ZIS dan hanya dialokasikan kepada kelompok dhua’fa

yang berkeinginan untuk membuka usaha.

Terhadap para nasabah yang telah mendapatkan pembiayaan dari BMT

UMJ akan dilakukan pembinaan baik yang bersifat pendalaman nilai-nilai ke

Islaman maupun tentang bisnis, manajemen dan akuntansi sederhana. Melalui

pembinaan ini diharapkan mereka dapat meningkatkan usahanya dan

mengembangkan dirinya untuk menjadi pengusaha profesional dengan akhlak

dan etika bisnis Islam.

Dalam rangka mewujudkan visi, misi dan tujuan, KSU-BMT UMJ

mengembangkan budaya kerja dengan komitmen kepada :

1. Menciptakan rasa Loyalitas yang tinggi, sehingga tercipta rasa saling

memiliki.

2. Menciptakan rasa Empati/peduli yang tinggi kepada Lembaga, Anggota dan

Pengelola.

3. Pengelolaan Lembaga yang Bersih dan Amanah.

4. Menciptakan suasana kerja yang Harmonis, Nyaman dan kondusif guna

meningkatkan kinerja sumber daya manusia.

5. Memberikan pelayanan kepada Anggota untuk dapat Mandiri, dengan rasa

49

BAB IV

ANALISIS TERHADAP RENDAHNYA PEMBIAYAAN MUDHARABAH

PADA BMT UMJ

A.

Gambaran Tentang Pembiayaan Mudharabah Pada BMT UMJ.Dalam penyaluran produk pembiayaan bagi hasil bank syariah terdapat

dua jenis akad, yaitu musyarakah dan mudharabah. Perbedaan yang mendasar

antara musyarakah dan mudharabah terletak pada besarnya kontribusi dana

atau modal yang disertakan. Dalam mudharabah, modal hanya berasal dari

satu pihak yaitu pihak bank sebagai sahibul mal dengan penyertaan modal 100

persen, sedangkan dalam musyarakah penyertaan modal berasal dari dua pihak

atau lebih yang besarnya ditentukan diawal kesepakatan secara bersama.

Pembiayaan mudharabah merupakan salah satu instrumen

perekonomian dalam Islam berdasarkan bagi hasil. Pada posisi ini

mudharabah secara tepat dipahami sebagai salah satu pengganti dari sistem

bunga serta dapat diterapkan lembaga keuangan syari’ah baik bank syariah, BPRS, maupun BMT. Pembiayaan mudharabah sangat relevan dalam upaya

untuk meningkatkan produktifitas sektor riil. Dengan memberikan pembiayaan

mudharabah, dapat meningkatkan potensi dunia usaha terutama UKM maupun