SKRIPSI

ANALISIS PERKEMBANGAN DAN PERTUMBUHAN SISTEM PEMBIAYAAN MUDHARABAH PADA PERBANKAN

SYARIAH DI KOTA PEMATANGSIATAR

OLEH

YUNIDA ARIHTA BERUTU 110522113

PROGRAM STUDI AKUNTANSI EKSTENSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul : “ Analisis Perkembangan dan Pertumbuhan Sistem Pembiayaan Mudharabah pada Bank Muamalat Syariah di Kota Pematangsiantar “ adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan atau saya kutip dari hasil karya orang lain telah mendapat izin, dan atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 13 Agustus 2013 Yang membuat pernyataan

KATA PENGANTAR

Alhamdulillahi Rabbil‟alamin, segala puji bagi Allah Subhanahu wa Ta‟ala yang menciptakan langit dan bumi, beserta seluruh jagat raya dan segala isinya, yang telah memberikan rahmat dan karunia, serta hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini. Sesungguhnya sholatku, ibadahku, hidupku, dan matiku hanya untuk Allah, Tuhan semesta alam. Sholawat dan salam juga senantiasa untuk Rasulullah Muhammad Saw beserta para keluarga dan sahabatnya.

Skripsi yang berjudul : “ Analisis Perkembangan dan Pertumbuhan Sistem Pembiayaan Mudharabah pada Bank Muamalat Syariah di Kota Pematangsiantar “ ini diteliti dan disusun dalam rangka menambah pengetahuan serta membuka wawasan berpikir penulis sendiri pada khususnya dan para pembaca pada umumnya. Penelitian ini selanjutnya digunakan sebagai skripsi yang merupakan salah satu syarat untuk mencapai gelar sarjana ekonomi pada Departemen Akuntansi Universitas Sumatera Utara.

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., selaku Ketua Departemen S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Firman Syarif, MSi., Ak., selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dra. Nurzaimah,MM, Ak., selaku Dosen Pembimbing. Terima kasih atas waktu, bimbingan, arahan, serta nasihat yang begitu berharga yang telah diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

6. Drs. Hotmal Ja’far, MM, Ak, selaku Dosen Pembaca Penilai yang telah memberikan arahan kepada penulis dalam menyelesaikan skripsi ini.

7. Secara khusus penulis mempersembahkan ucapan terima kasih kepada kedua orang tua tercinta, Ayahanda Idris Berutu, S.Ag dan Ibunda tercinta Nurhaidah Butar-Butar serta kakak, Indriarny Novalina Berutu, S.Pd , adik- adik tercinta Rizky Arliansyah Berutu, Ahmad Shaleh Berutu, dan Tuti Hartati Berutu, yang senantiasa menghadirkan nama penulis di dalam doa-doa mereka untuk setiap keberhasilan yang penulis raih.

Penulis menyadari masih terdapat banyak keterbatasan dalam skripsi ini, baik ejaan dan tata bahasa maupun cakupan pembahasannya. Oleh karena itu, penulis menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini.

Akhirnya penulis memohon dan berharap semoga Allah Subhanahu wa Ta‟ala senantiasa melimpahkan nikmat dan ridho-Nya kepada kita semua, dan semoga skripsi ini bermanfaat bagi pembaca, khususnya bagi mahasiswa Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Medan, 13 Agustus 2013

Penulis,

ABSTRAK

ANALISIS PERKEMBANGAN DAN PERTUMBUHAN SISTEM PEMBIAYAAN MUDHARABAH PADA BANK MUAMALAT

SYARIAH KOTA PEMATANGSIANTAR

Penelitian ini bertujuan untuk mengetahui bagaimana perkembangan dan pertumbuhan sistem pembiayaan mudharabah serta untuk mengetahui apakah hal yang mempengaruhi perkembangan dan pertumbuhan sistem pembiayaan mudharabah di Indonesia khususnya Bank Muamalat Kota Pematangsiantar. Jenis penelitian ini adalah disajikan dalam bentuk deskriptif, yang menggambarkan apa yang ada di perusahaan, maka rencana analisa permasalahan lebih bersifat kualitatif. Dimana setelah data diperoleh dan diolah, data dianalisa apakah hal- hal yang mempengaruhi dan bagaimana perkembangan dan pertumbuhan pembiayaan mudharbah di Bank Muamalat Kota Pematangsiantar.

Hasil penelitian ini menunjukkan bahwa secara umum perkembangan dan pertumbuhan pembiayaan mudharabah pada Bank Muamalat Kota Pematangsiantar sudah sangat baik, sebagai salah satu produk bank Syariah umumnya, dan Bank Muamalat pada khususnya. Hal ini dapat dilihat dari kenaikan margin yang mencapai 24,50 %. Dimana hal ini disebabkan oleh kontribusi pendapatan dari pembiayaan mudharbah mengalami kenaikan. Pembiayaan mudharbah ini sudah memenuhi syarat-syarat sahnya akad pembiayaan mudharabah.

ABSTRACT

ANALYSIS OF GROWTH AND FUNDING SYSTEM MUDHARABAH IN BANK MUAMALAT SYARIAH AT PEMATANGSIANTAR CITY

This study aims to determine how the development and growth of the system of financing as well as to determine whether it is affecting the development and growth of the system of financing in Bank Muamalat Indonesia especially Pematangsiantar. This research was presented in a descriptive form, which describes what is in the company, it plans more qualitative analysis of the problem. Where after the data is acquired and processed, the data analyzed are the things that affect and how the development and growth financing mudharbah in Bank Muamalat at Pematang siantar city.

Results of this study indicate that the overall growth and development of financing at Bank Muamalat Pematangsiantar been very good, as one Islamic bank products generally, and Bank Muamalat in particular. It can be seen from the increase in the margin reached 24.50%. Where this is caused by the revenues from increased financing mudharbah. Mudharbah financing is already meeting the terms of validity of the contract of financing.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tinjauan Penelitian ... 5

1.4 Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Teoritis ... 7

2.1.1 Pengertian Analisis ... 7

2.1.2 Pengertian Perkembangan dan Pertumbuhan ... 7

2.1.3 Pengertian Sistem Pembiayaan ... 8

2.1.4 Pengertian Mudharabah ... 8

2.1.6 Jenis – Jenis Mudharabah ... 12

2.1.7 Rukun dan Ketentuan Syariah Akad Mudharabah ... 14

2.1.8 Pengawasan Syariah Transaksi Mudharabah ... 18

2.1.9 Alur Transaksi Mudharabah ... 19

2.1.10 Aplikasi Dalam Perbankan ... 20

2.2 Kerangka Konseptual ... 21

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 23

3.2 Tempat dan Waktu Penelitian ... 24

3.3 Jenis Data ... 24

3.4 Metode Pengumpulan Data ... 25

3.5 Teknik Analisis ... 26

3.6 Jadwal Penelitian ... 28

BAB IV HASIL DAN PEMBAHASAN 4.1 Gambaran Umum ... 29

4.1.1 Sejarah Singkat Bank Muamalat ... 29

4.1.2 Visi dan Misi Perusahaan ... 33

4.1.3 Struktur Organisasi ... 33

4.1.4 Job Description ... 33

4.1.5 Produk dan Jasa yang ditawarkan ... 35

4.2 Sistem Pembiayaan Mudharabah pada Bank Muamalat Cab. Pematangsiantar ... 42

4.2.2 Persyaratan Pengajuan Pembiayaan Mudharabah pada

Bank Muamalat cab. Pematangsiantar ... 44

4.2.3 Skema Kerjasama Pembiayaan Mudharabah yang Bersifat produktif ... 48

4.3 Proses Realisasi dan Pembayaran Angsuran/ Kewajiban Pembiayaan Mudharabah ... 50

4.3.1 Tata Cara Pembukuan Pembiayaan Mudharabah ... 51

4.3.2 Plafond Pembiayaan Mudharabah ... 53

4.3.3 Jangka Waktu Pembiayaan ... 53

4.3.4 Jaminan Pembiayaan Mudharabah... 54

4.4 Kriteria Diterimanya Pembiayaan berdasarkan Grading Kopkar ... 57

4.4.1 Prinsip Penilaian Kelayakan Mitigasi Risiko ... 58

4.4.2 Syarat Penandatanganan ... 59

4.4.3 Syarat Pencairan Fasilitas Pembiayaan ... 59

4.4.4 Ketentuan Pelaksanaan Pembiayaan Mudharabah ... 60

4.4.5 Hal- Hal yang harus diperhatikan dalam Pembinaan dan Monitoring Pembiayaan Mudharabah... 62

4.5 Contoh Perhitungan Pembiayaan Mudharabah ... 64

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 67

5.2 Saran ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

DAFTAR GAMBAR

No. Gambar Judul Halaman

Gambar 1.1 Transaksi Pembiayaan Mudharabah ... 11 Gambar 2.1 Kerangka Konseptual ... 22 Gambar 4.1 Skema Kerja Sama Pembiayaan Mudharabah ... 48 Gambar 4.2 Proses Realisasi dan Pembayaran Angsuran / Kewajiban

DAFTAR LAMPIRAN

Lampiran 1 Struktur Organisasi Bank Muamalat Syariah Kota Pematangsiantar Lampiran 2 Surat Balasan Riset

ABSTRAK

ANALISIS PERKEMBANGAN DAN PERTUMBUHAN SISTEM PEMBIAYAAN MUDHARABAH PADA BANK MUAMALAT

SYARIAH KOTA PEMATANGSIANTAR

Penelitian ini bertujuan untuk mengetahui bagaimana perkembangan dan pertumbuhan sistem pembiayaan mudharabah serta untuk mengetahui apakah hal yang mempengaruhi perkembangan dan pertumbuhan sistem pembiayaan mudharabah di Indonesia khususnya Bank Muamalat Kota Pematangsiantar. Jenis penelitian ini adalah disajikan dalam bentuk deskriptif, yang menggambarkan apa yang ada di perusahaan, maka rencana analisa permasalahan lebih bersifat kualitatif. Dimana setelah data diperoleh dan diolah, data dianalisa apakah hal- hal yang mempengaruhi dan bagaimana perkembangan dan pertumbuhan pembiayaan mudharbah di Bank Muamalat Kota Pematangsiantar.

Hasil penelitian ini menunjukkan bahwa secara umum perkembangan dan pertumbuhan pembiayaan mudharabah pada Bank Muamalat Kota Pematangsiantar sudah sangat baik, sebagai salah satu produk bank Syariah umumnya, dan Bank Muamalat pada khususnya. Hal ini dapat dilihat dari kenaikan margin yang mencapai 24,50 %. Dimana hal ini disebabkan oleh kontribusi pendapatan dari pembiayaan mudharbah mengalami kenaikan. Pembiayaan mudharbah ini sudah memenuhi syarat-syarat sahnya akad pembiayaan mudharabah.

ABSTRACT

ANALYSIS OF GROWTH AND FUNDING SYSTEM MUDHARABAH IN BANK MUAMALAT SYARIAH AT PEMATANGSIANTAR CITY

This study aims to determine how the development and growth of the system of financing as well as to determine whether it is affecting the development and growth of the system of financing in Bank Muamalat Indonesia especially Pematangsiantar. This research was presented in a descriptive form, which describes what is in the company, it plans more qualitative analysis of the problem. Where after the data is acquired and processed, the data analyzed are the things that affect and how the development and growth financing mudharbah in Bank Muamalat at Pematang siantar city.

Results of this study indicate that the overall growth and development of financing at Bank Muamalat Pematangsiantar been very good, as one Islamic bank products generally, and Bank Muamalat in particular. It can be seen from the increase in the margin reached 24.50%. Where this is caused by the revenues from increased financing mudharbah. Mudharbah financing is already meeting the terms of validity of the contract of financing.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Saat ini perkembangan dan pertumbuhan ekonomi, khususnya di bidang ekonomi syariah, sangat pesat. Sistem Ekonomi syariah yaitu suatu sistem ekonomi yang berlandaskan Al-Quran dan Al-Hadits.

Ilmu tentang ekonomi syariah, pada saat ini tidak hanya di kaji pada universitas yang berbasiskan Islam, tetapi sudah mulai di kaji di universitas-universitas umum. Salah satu, perkembangan ekonomi syariah, di bidang Perbankan. Di Indonesia sudah sangat banyak berdiri Bank- Bank syariah.

Perbankan syariah atau Perbankan Islam ( المصرفية الإسلامية / al-Mashrafiyah al-Islamiyah) adalah suatu sistem

berdasarkan hukum Isla

Pembentukan sistem ini berdasarkan adanya larangan dalam terlarang

mulai berdiri bank-bank Islam yang menerapkannya. Bagi lembaga-lembaga

Pada abad ke-20, kelahiran perbankan syariah tidak terlepas dari hadirnya dua gerakan renaisans Islam modern, yaitu gerakan-gerakan neorevivalis dan modernis. Sekitar tahun 1940-an, di

upaya pengelolaan dana Islamic Rural Bank berdiri di desa Mit Ghamr di

Perbankan syariah secara global tumbuh dengan kecepatan 10-15% per tahun, dan menunjukkan tanda-tanda pertumbuhan yang konsisten di masa depan. Laporan dari International Association of Islamic Banks dan analisis Prof. Khursid Ahmad menyebutkan bahwa hingga tahun 1999 telah terdapat lebih dari 200 lembaga keuangan Islam yang beroperasi di seluruh dunia, yaitu di negara-negara dengan mayoritas penduduk muslim serta negara-negara-negara-negara lainnya di 822.000.000.000 aset di seluruh dunia yang dikelola sesuai prinsip-prinsip syariah, menurut analisis majalah dari total estimasi aset dunia pada tahun 2005. Analisis tumbuh dalam sistem keuangan global, dan penjualan 2010.

penghimpunan dana (funding), pembiayaan (financing) dan jasa (service). Menurut Undang-Undang No. 21 tahun 2008 tentang Perbankan Syariah, bank umum syariah dalam usaha untuk menghimpun dana dapat melakukan usaha dalam bentuk simpanan berupa tabungan, giro atau bentuk lainnya baik berdasarkan akad wadi’ah, mudharabah atau akad lainnya yang tidak bertentangan. Sedangkan dari sisi pembiayaan, perbankan syariah dapat menyalurkan pembiayaan berdasarkan akad mudharabah,musyarakah, murabahah, salam, istishna, qardh, atau akad lain yang sesuai dengan syariah.

Sedangkan kegiatan jasa yang dapat dilakukan oleh bank umum syariah berdasarkan Undang-Undang tersebut diantaranya berupa akad hiwalah, kafalah, ijarah, dan lain-lain.

Prinsip transaksi perbankan tersebut:

1.

2. ربا

3. ميسر maisir), serta

4. غرر gharar).

Afzalur Rahman dalam bukunya Islamic Doctrine on Banking and Insurance (1980) berpendapat bahwa prinsip perbankan syariah bertujuan

membawa kemaslahatan bagi nasabah, karena menjanjikan keadilan yang sesuai dengan syariah dalam sistem ekonominya.

Mudharabah merupakan ciri khas dari ekonomi syariah, yang lebih

mudharabah bukan merupakan turunan dari konsep di ekonomi konvensional. Ini

berbeda dengan produk pada perbankan syariah lainnya yang sebagian besar merupakan turunan dari produk bank konvesional ditambah dengan pendekatan akad atau konsep syariah.

Secara singkat, mudharabah dapat didefinisikan sebagai akad kerja sama antara pemilik modal (shohibul mal) dan pengelola (mudharib) untuk melakukan usaha dimana seluruh modal ditanggung oleh shohibul maal, dengan perjanjian adanya kesepakatan pembagian keuntungan dan resiko kerugian yang akan terjadi. Dalam perbankan, akad mudharabah digunakan baik dalam penghimpunan dana (dimana bank berfungsi sebagai mudharib dan nasabah sebagai shohibul mal) maupun dalam penyaluran dana atau pembiayaan (dimana bank berfungsi sebagai shohibul mal dan nasabah sebagai mudharib).

Berdasarkan latar belakang diatas, penulis mencoba menganalisa bagaimana metode dalam Bank Muamalat Indonesia sebagai salah satu bank Islam terbesar di Indonesia yang menjalankan kegiatan operasi berdasarkan prinsip keadilan dan ketentuan syariah, penulis tertarik untuk membahas tentang pertumbuhan dan perkembangan pembiayaan Mudharabah, yang merupakan salah satu produk bank syariah dalam Bank Muamalat Indonesia sebagai salah satu Bank Islam terbesar di Indonesia yang menjalankan operasi berdasarkan prinsip keadilan dan ketentuan syariah untuk itu skripsi ini diberi judul “ Analisis Perkembangan dan Pertumbuhan Sistem Pembiayaan Mudharabah pada Bank Muamalat Syariah di Kota Pematangsiantar “

1.2 Perumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi perumusan masalah dalam penelitian ini adalah :

1. Bagaimana perkembangan dan pertumbuhan pembiayaan mudharabah pada Bank Muamalat Kota Pematangsiantar ?

2. Apakah yang mempengaruhi perkembangan dan pertumbuhan sistem pembiayaan mudharabah di Indonesia khususnya Bank Muamalat Kota Pematangsiantar ?

1.3 Tujuan Penelitian

1. Untuk mengetahui bagaimana perkembangan dan pertumbuhan pembiayaan mudharabah pada Bank Muamalat Kota Pematangsiantar 2. Untuk mengetahui apakah hal yang mempengaruhi perkembangan dan

pertumbuhan sistem pembiayaan mudharabah di Indonesia khususnya Bank Muamalat Kota Pematangsiantar.

1.4 Manfaat Penelitian

Manfaat yang diharapkan dari penelitian ini adalah:

a. Bagi penulis, penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan dalam membangun program akademik, pelatihan dan riset ekonomi Islam, khususnya dalam bidang akuntansi dan perbankan.

b. Bagi akademis, penelitian ini berguna untuk memperluas wawasan serta sudut pandang mengenai Pembiayaan Mudharabah di Indonesia khususnya Bank Muamalat

c. Bagi peneliti lanjutan, hasil dari penelitian ini dapat dijadikan sebagai bahan referensi dan panduan dalam penelitian-penelitian di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Pengertian Analisis

Dalam linguistik, analisa atau analisis adalah kajian yang dilaksanakan terhadap sebuah bahasa guna meneliti struktur bahasa tersebut secara mendalam. Sedangkan pengertian analisa untuk sebuah skripsi, berarti mengkaji suatu objek yang akan dibahas dalam suatu penelitian skripsi.

2.1.2 Pengertian Perkembangan dan Pertumbuhan

Perkembangan merupakan perubahan individu kearah yang lebih sempurna yang terjadi dari proses terbentuknya individu sampai akhir hayat dan berlangsung secara terus menerus. Dalam hal ilmiah, perkembangan merupakan proses sesuatu untuk menjadi lebih baik.

Pertumbuhan merupakan perubahan individu berupa fisik yang bersifat kuantitatif tentunya yang dapat diukur. Dalam hal ini pertumbuhan dinyatakan dengan sebuah proses perubahan sistem pembiayaan dalam perbankan syariah dengan menganalisis persentase keuntungan Bank.

2.1.3 Pengertian Sistem Pembiayaan

Sistem adalah suatu kesatuan tatanan yang mempunyai beberapa unsur yang saling berkaitan yang tak terpisahkan satu sama lain.

Pembiayaan berdasarkan prinsip syariah menurut Undang-Undang Nomor 10 Tahun 1998 tentang perbankan adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Maka dapat disimpulkan bahwa sistem pembiayaan adalah suatu ketentuan pembiayaan yang digunakan dalam perbankan syariah yang sudah ditentukan prosedur masing-masing.

2.1.4 Pengertian Mudharabah

Mudharabah, berasal dari kata dharb, artinya memukul atau

berjalan. Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang memukulkan kakinya dalam menjalankan usaha. Secara teknis mudharabah adalah akad kerja sama usaha antara dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. Keuntungan usaha secara mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak,

bertanggung jawab atas kerugian tersebut. Secara lebih spesifik, pengertian mudharabah dapat diperinci sebagai berikut :

1. Mudharabah adalah akad kerja sama antara pemilik dana (shahibul mal), yang menyediakan seluruh kebutuhan modal, dan pihak

pengelola usaha ( mudharib) untuk melakukan suatu kegiatan usaha bersama. Keuntungan yang diperoleh dibagi menurut perbandingan (nisbah) yang disepakati.

2. Dalam hal terjadi kerugian, maka ditanggung oleh pemilik modal selama bukan diakibatkan kelalaian pengelola usaha. Sedangkan, kerugian yang timbul karena kelalaian pengelola akan menjadi tanggung jawab pengelola usaha itu sendiri.

3. Pemilik modal tidak turut campur dalam pengelolaan usaha, tetapi mempunyai hak untuk melakukan pengawasan.

Mudharabah merupakan salah satu jenis pembiayaan bagi hasil

dalam Bank Syariah. Dalam konsep pembiayaan Bank Islam terdiri atas tiga, jenis yaitu :

1) Sistem Pembiayaan Bagi hasil ( Profit and Loss Sharing)

Sistem ini ketika muncul, maka propagandanya dikatakan sebagai bank bagi hasil. Hal ini dilakukan untuk membedakan Islamic Banking dengan bank konvensional yang

Mekanisme bagi hasil di Islamic Banking dijalankan berdasarkan prinsip : mudharabah dan / atau musyarakah. 2) Bagi hasil adalah bentuk return dari kontrak investasi, yakni

termasuk ke dalam natural uncertainty contracts. Dengan demikian, dapat dikatakan bahwa sistem bagi hasil sudah pasti merupakan salah satu praktik Islamic Banking. Namun sebaliknya, praktik Islamic Banking belum tentu sepenuhnya menggunakan sistem bagi hasil. Sebab, selain sistem bagi hasil, masih ada sistem jual beli, sewa-menyewa, dan peminjaman. Dengan demikian, Islamic Banking memiliki ruang gerak produk yang lebih luas dibandingkan dengan bank konvesional.

3) Sistem pembiayaan Jual Beli ( Sale and Purchashes) dan Sewa Konsep jual beli yang diaplikasikan dalam produk pembiayaan Islami, meliputi :

(1) Bai’u Murabahah (2) Bai’u Salam

(3) Bai’u Istishna’

(4) Ijarah wa Iqtina

4) Sistem pembiayaan lainnya (Other Financing)

unsur barang sebagai objek pembiayaan, dan karenanya lebih merupakan objek transaksi.

b. Kalaupun ada unsur barang yang terkait di dalam transaksi, maka bukan merupakan objek transaksi, melainkan berfungsi sebagai jaminan

c. Ada dua produk perbankan Islam yang termasuk dalam kategori ini, masing-masing adalah :

- Hawalah - Rahn

Selain itu, ada satu bentuk pembiayaan lagi yang disebut dengan qardh. Hanya sistem ini tidak bersifat komersial.

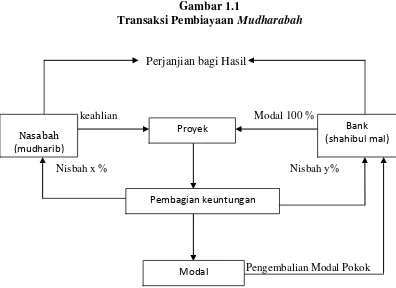

Gambar 1.1

Transaksi Pembiayaan Mudharabah

Perjanjian bagi Hasil

keahlian Modal 100 %

Nisbah x % Nisbah y%

Pengembalian Modal Pokok Nasabah

(mudharib)

Bank (shahibul mal) Proyek

Pembagian keuntungan

2.1.5 Landasan Hukum Mudharabah

QS Al-Jumu’ ah (62) :10

Apabila telah ditunaikan shalat, maka bertebaranlah kamu di muka bumi

dan carilah karunia Allah dan ingatlah Allah banyak-banyak supaya kamu

beruntung.

Hadis riwayat Ibnu Majah

“ Tiga hal yang didalamnya terdapat keberkatan : jual beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan

tepung untuk keperluan rumah, bukan untuk dijual”.

2.1.6 Jenis-Jenis Mudharabah

Dalam PSAK, mudharabah diklasifikasikan ke dalam 3 jenis, yaitu mudharabah, muthalaqah, mudharabah muqayyadah, dan mudharabah

musytakarah.

Berikut adalah pengertian dari masing-masing jenis mudharabah : 1. Mudharabah Muthlaqah

Pemilik dana (shahibul mal) memberikan keleluasan penuh kepada pengelola (mudharib) dalam menentukan jenis usaha maupun pola pengelolaan yang dianggapnya baik dan menguntungkan sepanjang tidak bertentangan dengan ketentuan syariah. Mudharabah ini disebut juga investasi tidak terikat.

kebebasan ini bukan kebebasan yang tak terbatas sama sekali. Modal yang ditanamkan tetap tidak boleh digunakan untuk membiayai proyek atau investasi yang dilarang oleh Islam seperti untuk keperluan spekulasi, perdagangan minuman keras (sekalipun memperoleh izin dari pemerintah), peternakan babi, ataupun berkaitan dengan riba dan lain sebagainya.

2. Mudharabah Muqayyadah

Pemilik dana memberikan batasan-batasan tertentu kepada pengelola usaha dengan menetapkan jenis usaha yang harus dikelola, jangka waktu pengelolaan, lokasi usaha, dan sebagainya.

3. Mudharabah Musytarakah

Mudharabah musytarakah adalah bentuk mudharabah di mana

pengelola dana menyertakan modal atau dananya dalam kerja sama investasi. Akad musyatarakah ini merupakan solusi sekiranya dalam perjalanan usaha, pengelola dana memiliki modal yang dapat dikontribusikan dalam investasi, sedang di lain sisi, adanya penambahan modal ini akan dapat meningkatkan kemajuan investasi. Akad musyatarakah ini pada dasarnya merupakan perpaduan antara akad mudharabah dan akad musyarakah. Dalam mudharabah musyatarakah, pengelola dana berdasarkan akad (mudharabah)

dalam mudharabah adalah sebesar hasil usaha musyarakah setelah dikurangi porsi pemilik dana sebagai pemilik dana musyarakah. 2.1.7 Rukun dan Ketentuan Syariah Akad Mudharabah

Mudharabah sebagai sebuah kegiatan kerja sama ekonomi antara

dua pihak mempunyai beberapa ketentuan yang harus dipenuhi dalam rangka mengikat jalinan kerja sama tersebut dalam kerangka hukum. Menurut mazhab Hanafi, dalam kaitannya dengan kontrak tersebut, unsur yang paling mendasar adalah ijab dan qabul (offer and acceptance). Artinya bersesuaiannya keinginan dan maksud dari dua pihak tersebut untuk menjalin ikatan kerja sama ( Nyazee, 1997).

Rukun mudharabah ada empat, yaitu: 1. Pelaku

a. Pelaku harus cakap hukum dan baligh

b. Pelaku akad mudharabah dapat dilakukan sesama atau dengan nonmuslim

c. Pemilik dana tidak boleh ikut campur dalam pengelolaan usaha tetapi ia boleh mengawasi

2. Objek Mudharabah (Modal Kerja)

kesepakatan dalam akad. Sementara itu, kerja yang diserahkan dapat berbentuk keahlian menghasilkan barang atau jasa, keahlian mengelola, keahlian menjual, dan keahlian maupun keterampilan lainnya. Tanpa dua objek ini, mudharabah tidak dibenarkan Fatwa Dewan Syariah Nasional Nomor 7 Tahun 2000 tentang Investasi mudharabah menyatakan bahwa kegiatan usaha oleh pengelola

(mudharib) sebagai perimbangan modal yang disediakan oleh penyedia dana harus memperhatikan hal –hal berikut :

a. Kegiatan usaha adalah hak eksklusif mudharib, tanpa campur tangan penyedia dana, tetapi ia mempunyai hak untuk melakukan pengawasan

b. Penyedia dana tidak boleh mempersempit tindakan pengelola sedemikian rupa yang dapat menghalangi tercapainya tujuan mudharabah, yaitu keuntungan

c. Pengelola tidak boleh menyalahi hukum syariah Islam dalam tindakannya yang berhubungan dengan mudharabah dan harus mematuhi kebiasaan yang berlaku dalam aktivitas itu

3. Ijab Qabul

Ijab dan qabul atau persetujuan kedua belah pihak dalam mudharabah yang merupakan wujud dari prinsip sama-sama rela

(an-taraddin minkum). Dalam hal ini, kedua belah pihak harus secara rela

sementara si pelaksana usaha setuju dengan perannya untuk mengontribusikan kerja.

Akad mudharabah pada dasarnya sama dengan akad-akad yang lain dalam aspek yang bersifat umum. Aspek yang bersifat umum tersebut antara lain tentang identitas kedua pihak yang bertransaksi, besar pembiayaan, jangka waktu pembiayaan, prasyarat pengambilan pembiayaan, jaminan, ketentuan denda, pelanggaran atas syarat-syarat perjanjian, dan penggunaan Badan Arbitrase Syariah. Adapun hal spesifik dalam akad mudharabah antara lain kesepakatan tentang dasar bagi hasil (revenue sharing atau profit sharing), besar nisbah bagi hasil, pernyataan bank sebagai shahibull maal untuk menanggung kerugian kecuali yang disebabkan oleh kelalaian mudharib, pernyataan hak bank untuk memasuki tempat usaha dan

tempat lainnya untuk mengadakan pengawasan terhadap pembukuan, catatan-catatan, transaksi mudharib yang berhubungan dengan pembiayaan mudharabah, baik secara langsung maupun tidak langsung. Selain akad yang ditandatangani oleh kedua belah pihak, dalam praktik juga dilampiri dengan proyeksi pendapatan dan jadwal pembayaran angsuran pokok maupun bagi hasil.

4. Nisbah keuntungan

untuk pembagian keuntungan, mencerminkan imbalan yang berhak diterima oleh kedua pihak yang bermudharabah atas keuntungan yang diperoleh. Pengelola dana mendapatkan imbalan atas kerjanya, sedangkan pemilik dana mendapat imbalan atas penyertaan modalnya. Nisbah keuntungan harus diketahui dengan jelas oleh kedua pihak, inilah yang akan mencegah terjadinya perselisihan antara kedua belah pihak mengenai cara pembagian keuntungan. Jika memang dalam akad tersebut tidak dijelaskan masing-masing porsi, maka pembagiannya menjadi 50% dan 50 %.

a. Perubahan nisbah harus berdasarkan kesepakatan kedua belah pihak.

b. Pemilik dana tidak boleh meminta pembagian keuntungan dengan menyatakan nilai nominal tertentu karena dapat menimbulkan riba.

Apabila terjadi kerugian ditanggung oleh pemilik dana kecuali ada misconduct, negligence atau violation, cara menyelesaikannya adalah sebagai berikut :

1) Diambil terlebih dahulu dari keuntungan karena keuntungan merupakan pelindung modal.

2) Bila ada kerugian melebihi kentungan, maka baru diambil dari pokok modal.

2.1.8 Pengawasan Syariah Transaksi Mudharabah

Untuk memastikan kesesuaian syariah pada praktik transaksi mudharabah yang dilakukan bank, DPS melakukan pengawasan syariah

secara periodik. Pengawasan tersebut berdasarkan pedoman yang ditetapkan oleh Bank Indonesia dilakukan untuk hal-hal sebagai berikut : 1. Menilai apakah pemberian informasi secara lengkap telah

disampaikan oleh bank kepada nasabah, baik secara tertulis maupun lisan tentang persyaratan investasi mudharabah telah dilakukan. 2. Menguji apakah perhitungan bagi hasil telah dilakukan sesuai prinsip

syariah.

3. Memastikan adanya persetujuan para pihak dalam perjanjian investasi mudharabah

4. Memastikan terpenuhinya rukun dan syarat mudharabah

Adanya pengawasan syariah yang dilakukan oleh DPS menuntut bank syariah untuk berhati-hati dalam melakukan transaksi mudharabah dengan para nasabah. Selain itu, bank juga dituntut untuk melaksanakan tertib administrasi agar berbagai dokumen yang diperlukan DPS dapat tersedia setiap saat pengawasan dilakukan.

2.1.9 Alur Transaksi Mudharabah

Pertama, dimulai dari pengajuan permohonan pembiayaan oleh nasabah dengan mengisi formulir permohonan pembiayaan. Formulir tersebut diserahkan kepada bank syariah beserta dokumen pendukung. Pihak bank selanjutnya melakukan evaluasi kelayakan investasi mudharabah yang diajukan nasabah dengan menggunakan analsis 5C (character, Capacity,Capital, Commitment, dan Collateral). Analisis diikuti kemudian dengan verifikasi. Bila nasabah dan usaha dianggap layak, selanjutnya diadakan perikatan dalam bentuk penadatanganan kontrak mudharabah dengan mudharib di hadapan notaris. Kontrak yang dibuat setidaknya memuat berbagai hal ini untuk memastikan terpenuhinya rukun mudharabah.

Kedua, bank mengontribusikan modalnya dan nasabah mulai mengelola usaha yang disepakati berdasarkan kesepakatan dan kemampuan terbaiknya.

dengan porsi yang telah disepakati. Seandainya terjadi kerugian yang tidak disebabkan oleh kelalaian nasabah sebagai mudharib, maka kerugian ditanggung oleh bank. Adapun kerugian yang disebabkan oleh kelalaian nasabah sepenuhnya menjadi tanggung jawab nasabah.

Keempat, bank dan nasabah menerima porsi bagi hasil masing-masing berdasarkan metode perhitungan yang telah disepakati.

Kelima, bank menerima pengembalian modalnya dari nasabah. Jika nasabah telah mengembalikan semua modal milik bank, selanjutnya usaha menjadi milik nasabah sepenuhnya.

2.1.10 Aplikasi Dalam Perbankan

Mudharabah umumnya diterapkan pada produk pembiayaan berupa

bagi hasil ( Profit and Loss Sharing). Mudharabah sudah tidak asing lagi dalam perbankan syariah. Ini merupakan akad yang ada di bank syariah baik dalam penghimpunan dana dari nasabah ataupun penyaluran dana atau pembiayaan kepada masyarakat. Dalam hal pembiayaan, mudharabah hanya diberikan untuk pembiayaan atas usaha yang produktif.

Pengertian pembiayaan mudharabah menurut penjelasan UU No. 21 tahun 2008 adalah akad kerja sama suatu usaha antara pihak pertama (malik, shohibul mal, atau Bank Syariah) yang menyediakan seluruh modal, dan

sepenuhnya oleh Bank Syariah, kecuali jika pihak kedua melakukan kesalahan yang disengaja, lalai atau menyalahi perjanjian

Sedangkan Bank Indonesia dalam Statistik Perbankan Syariah menyatakan bahwa akad mudharabah adalah Perjanjian pembiayaan/ penanaman dana dari pemilik dana (shahibul maal) kepada pengelola dana (mudharib) untuk melakukan kegiatan usaha tertentu yang sesuai syariah, dengan pembagian hasil usaha antara kedua belah pihak berdasarkan nisbah yang telah disepakati sebelumnya.

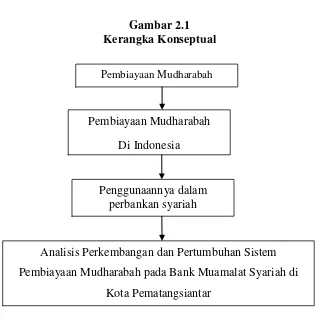

2.2 Kerangka Konseptual

Sebagai salah satu sistem pembiayaan yang menjadi pembeda antara bank

Islam ( Islamic Banking) dengan bank konvensional yang beroperasi dengan

sistem bunga, Hal ini benar, tetapi tidak sepenuhnya benar, karena sesungguhnya

bagi hasil itu hanya merupakan bagian saja dari sistem operasi Islamic Banking.

Mekanisme bagi hasil di Islamic Banking, dijalankan berdasarkan prinsip

mudharabah dan/ atau musyakarah.

Bagi hasil adalah bentuk return kontrak investasi, yakni yang termasuk ke

dalam natural uncertainty contracts. Dalam fikih Islam, selain dikenal natural

uncertainty contracts, juga dikenal natural certainty contracts. Dengan demikian,

dapat dikatakan bahwa sistem bagi hasil sudah pasti merupakan salah satu praktik

Islamic Banking. Namun sebaliknya, praktik Islamic Banking belum tentu

sepenuhnya menggunakan sistem bagi hasil. Sebab selain bagi hasil, masih ada

mudharabah ini, merupakan bentuk sistem pembiayaan yang meringankan

nasabah, karena pihak bank memberikan syarat yang tidak memberatkan nasabah.

Oleh karena itu, dibutuhkanlah suatu analisis yang menjelaskan tentang proses,

struktur sistem pembiayaan mudharabah ini.

Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu yang telah

[image:37.595.152.473.316.635.2]di kemukakan sebelumnya, maka dapat disimpulkan kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

BAB III Pembiayaan Mudharabah

Pembiayaan Mudharabah Di Indonesia

Penggunaannya dalam perbankan syariah

Analisis Perkembangan dan Pertumbuhan Sistem Pembiayaan Mudharabah pada Bank Muamalat Syariah di

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Sifat penelitian dalam tulisan ini adalah deskriptif analitis dengan pendekatan studi kasus. Metode deskriptif adalah suatu metode penelitian untuk meneliti suatu obyek, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian deskriptif adalah untuk membuat deskripsi/ lukisan secara sistematis, faktual dan akurat tentang fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki. (Moh Nazir, 1988, 63)

Penelitian deskriptif ditujukan untuk :

1. Mengumpulkan informasi aktual secara terperinci yang melukiskan gejala yang ada.

2. Mengidentifikasi masalah atau memeriksa kondisi dan praktek yang berlaku.

3. Membuat perbandingan dan evaluasi.

tentang latar belakang, sifat-sifat serta karakter-karakter yang khas diatas dijadikan suatu hal yang bersifat umum.

Alasan dari penggunaan metode deskriptif analitis dengan pendekatan studi kasus disini karena penelitian ini bertujuan untuk meneliti, menganalisa dan menjelaskan tentang penerapan sistem pembiayaan mudharabah pada Bank Muamalat Indonesia.

3.2 Tempat dan Waktu Penelitian

Tempat penelitian yang hasilnya ditulis dalam Skripsi ini adalah PT. Bank Muamalat Indonesia Kantor Cabang Pematangsiantar dengan alamat Jl. Sangnawaluh Komp.Mega Land Blok A No. 6-7 Pematangsiantar.

Adapun waktu yang direncanakan dalam penelitian ini adalah selama bulan April 2013, sampai dengan Juli 2013 agar data yang diperoleh lebih spesifik dan jelas.

3.3 Jenis Data

1. Data Primer

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (Indriantoro, 1999, 147). Sumber data dari penelitian ini berasal dari literatur-literatur seperti buku-buku, jurnal-jurnal penelitian, makalah-makalah, majalah, surat kabar, penelitian-penelitian sebelumnya maupun data yang telah disediakan oleh pihak lain yang bersangkutan. Dalam penelitian ini, data sekunder yang diperlukan adalah struktur organisasi, laporan keuangan tahun yang bersangkutan beserta catatan atas laporan keuangannya.

3.4 Metode Pengumpulan Data

Setelah data-data yang diperoleh dari studi pustaka dan riset lapangan diolah, maka langkah selanjutnya adalah melakukan analisa data. Analisa data adalah cara atau langkah-langkah untuk mengolah data primer maupun data sekunder, yang bermanfaat bagi penelitian guna mencapai tujuan akhir penelitian. Ada dua metode analisa data, yaitu:

1. Analisa kualitatif, merupakan analisa data dengan cara memberikan penjelasan dengan kata-kata atau kalimat, untuk menerangkan data yang tidak dianalisis secara kuantitatif.

Dalam penelitian ini, karena data-data yang disajikan dalam bentuk deskriptif, yang menggambarkan apa yang ada di perusahaan, maka rencana analisa permasalahan lebih bersifat kualitatif. Dimana setelah data diperoleh dan diolah, data dianalisa apakah hal- hal yang mempengaruhi dan bagaimana perkembangan dan pertumbuhan pembiayaan mudharbah di Bank Muamalat Kota Pematangsiantar.

Penelitian ini memerlukan penguasaan terhadap teori mengenai konsep bagaimana penggunaaan metode pembiayaan mudharabah. Teori tersebut akan digunakan sebagai pedoman dalam mendeskripsikan hasil analisis atas penelitian dalam Skripsi ini.

3.5 Teknik Analisis

Teknik analisis yang digunakan penulis dalam penelitian ini adalah sebagai berikut :

1. Studi Literatur

Dalam hal ini penulis mencoba mendapat literatur dengan memperkaya bacaan pustaka baik dari buku-buku literatur, jurnal-jurnal penelitian, makalah-makalah, majalah dan surat kabar referensi atau rujukan dari penelitian sebelumnya mengenai peristilahan, kerangka pemikiran dan teori yang ada serta relevan dengan pokok bahasan yang diteliti.

Dalam studi lapangan, data dikumpulkan secara langsung dari lokasi penelitian. Metode pengumpulan data di lapangan yang digunakan meliputi :

- Observasi

Yaitu cara pengumpulan data dengan jalan melakukan pengamatan langsung terhadap lembaga, dalam hal ini Bank Muamalat Indonesia dasar analisa serta mengkonfirmasikan obyektifitas dan keakuratan tentang hal yang diperoleh dari studi literatur.

- Interview/wawancara

Merupakan suatu proses guna memperoleh informasi untuk tujuan penelitian dengan cara tanya jawab dengan pihak-pihak yang berkaitan untuk mendapatkan data-data pendukung yang tidak tertulis.

- Dokumentasi

3.6 Jadwal Penelitian

Tabel 3.1 Jadwal Penelitian

Tahap Penelitian

April 2013

Mei 2013

Juni 2013

Juli 2013

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 Pengajuan

Judul Penyetujuan Proposal Pengumpulan Data

BAB IV

HASIL DAN PEMBAHASAN

4.1. Gambaran Umum Perusahaan

4.1.1. Sejarah Singkat Bank Muamalat

Bank Muamalat ini adalah bank yang berdasarkan pada Syari'ah Islam dan tidak mengakui bunga (riba) yang dilarang keras dalam ajaran Islam. BMI menerapkan sistem bagi hasil dalam menyalurkan dana yang diperoleh.

Pada tahun 1992, Bank Muamalat telah menjadi pelopor bisnis keuangan syariah lainnya, seperti :

a. Asuransi syariah pertama ( Asuransi Takaful)

b. Memberikan bantuan teknis dan bantuan modal kepada Bank Pembiayaan Rakyat Syariah (BPRS)

c. Pusat Inkubasi Bisnis Usaha Kecil dan Menengah (PINBUK) yang kemudian mendirikan lebih dari 3.000 Baitul Maal wat Tamwil (BMT)

d. Beraliansi dengan Perum Pegadaian dalam pendirian pegadaian syariah

e. Mendirikan Muamalat Institute (MI) untuk pengembangan, peningkatan, dan penyebarluasan pengetahuan mengenai lembaga keuangan syariah

f. Dana Pensiun Lembaga Keuangan Muamalat (DPLK Muamalat)

Berdasarkan Surat Keputusan Menteri Keuangan Republik Indonesia No. 430/KMK.013/1992 tanggal 24 April 1992, Bank Muamalat telah memperoleh ijin untuk beroperasi sebagai bank umum.

Pada tahun 1993, Bank Muamalat melakukan Penawaran Umum dan berhasil mengumpulkan dana sebesar Rp. 2.489.090. Dalam rangka Penawaran Umum ini, Bank Muamalat telah mendaftarkan diri sebagai perusahaan publik pada BAPEPAM dengan nomor S-1860/1993 tanggal 28 Oktober 1993.

Bank Muamalat resmi beroperasi sebagai Bank Devisa sejak tanggal 27 Oktober 1994 berdasarkan Surat Keputusan Direksi Bank Indonesia No. 27/76/KEP/DIR. Sedangkan berdasarkan Surat Keputusan Menteri Keuangan No.S-106/MK.03/1995 bertanggal 7 Maret 1995, BMI memperoleh status Bank Persepsi yang mengijinkan BMI untuk menerima setoran-setoran pajak. Selanjutnya, Berdasarkan Surat Keputusan Menteri Keuangan No. 131/KMK.017/1995 tanggal 30 Maret 1995, BMI dinyatakan sebagai bank yang beroperasi dengan sistem bagi hasil.

Pada tahun 1998, terjadinya krisis financial yang menghantam Indonesia telah menyebabkan kondisi ekonomi yang tidak kondusif, sehingga menyebabkan NPF Bank Muamalat mencapai lebih dari 60 %, sehingga Bank Muamalat mengalami kerugian. Modal Bank Muamalat tergerus hingga menjadi sepertiga dari modal awal.

rekapitalisasi yang dilakukan pemerintah. Selanjutnya pada tahun 2000, Bank Muamalat berhasil mengembalikan keadaan (recovery) dari krisis 1998, dengan meraih keuntungan. Tahun 2003, Bank Muamalat berhasil melakukan Penawaran Umum Terbatas (PUT) II dengan Hak Memesan Efek Terlebih Dahulu (HMETD) dengan hadirnya IDB dan pemegang saham lokal lainnya untuk berinvestasi. Selain itu, Bank Muamalat berhasil menerbitkan Sukuk Sub- Ordinasi Mudharabah I sejumlah Rp 200 miliar dan merupakan sukuk pertama yang diterbitkan oleh lembaga perbankan di Indonesia.

Sehingga akhirnya di tahun 2012, Bank Muamalat memantapkan transformasi dengan melakukan rebranding atau perubahan logo. Seremoni peresmian logo baru sekaligus memperingati ulang tahun Bank Muamalat ke- 20.

Bank Muamalat meraih predikat The Best Islamic Finance Bank in Indonesia dari Alpha South East Asia. Penghargaan ini merupakan yang keempat

4.1.2 Visi dan Misi Perusahaan 1. Visi

Bank Muamalat menjadi bank syariah utama di Indonesia, dominan di pasar spiritual dan dikagumi di pasar rasional

2. Misi

Bank Muamalat menjadi role model lembaga keuangan syariah dunia dengan penekanan pada semangat kewirausahaan, keunggulan manajemen, dan orientasi investasi yang inovatif untuk memaksimalkan nilai kepada seluruh pemangku kepentingan.

4.1.3 Struktur Organisasi (Lampiran 1)

Sebuah badan usaha tidak dapat melakukan aktifitasnya dengan baik tanpa adanya struktur organisasi. Karena struktur organisasi adalah alat untuk menentukan dan menunjukkan jabatan, fungsi, tugas, serta wewenang masing-masing bagian. Selain itu struktur organisasi akan mempermudah koordinasi dan pengawasan.

4.1.4 Job Description Bank Muamalat Cab. Pematangsiantar 1. Branch Manager

Memimpin cabang sesuai dengan misi dan pedoman serta pengarahan yang digariskan direksi perseroan, dan atau manajemen kantor pusat perseroan.

2. Operation Manager

3. Relationship Manager

Melakukan kegiatan pembiayaan atau pencarian dana pihak ketiga yang meliputi : solisitasi, proses evaluasi dan persetujuan pembiayaan, memberikan informasi pembiayaan dan dana pihak ketiga, monitoring kuantitas dan kualitas pembiayaan, maupun monitoring posisi Dana pihak ketiga, guna memastikan tercapainya target pembiayaan dan pendanaan yang telah ditetapkan, sesuai dengan target market yang selaras dengan rencana dan strategi perusahaan.

4. Assistant Relationship Manager

Membantu Relatonship Manager dalam hal pencarian DPK dan dalam pembiayaan, baik dari adminstrasi maupun kegiatan lain yang membantu tercapainya target.

5. Customer Service

Melakukan kegiatan yang berhubungan dengan pembukaan & penutupan rekening, klaim nasabah, dan informasi produk, untuk memberikan pelayanan yaang maksimal kepada Nasabah Bank Muamalat, sesuai dengan target dan strategi yang telah ditetapkan Perusahaan.

6. Teller

7. Unit Support Pembiayaan

Melakukan pengikatan pembiayaan dan pengikatan jaminan, serta melakukan semua jenis perikatan yang diperlukan oleh cabang dan berfungsi sebagai Komite pembiayaan Cabang, serta melakukan BI Checking terhdapa calon nasabah.

8. Back Office

Melaksanakan seluruh aktifitas di Bagian Umum dan Layanan Operasional yang meliputi pembukuan transaksi operasional harian, Droping, pembukuan angsuran nasabah, Testkey, Rekonsiliasi RAK, Kliring & RTGS, Administrasi Inventaris kantor & Rumah dinas, pemeliharaan gedung kantor untuk memastikan semua aktifitas tersebut telah dilaksanakan tepat waktu, akurat dan sesuai dengan ketentuan dan kebijaksanaan Perusahaan. Dan Bertanggung jawab atas kelancaran tugas Operasional pada Kantor Cabang.

4.1.5 Produk dan Jasa yang ditawarkan I. PENDANAAN

A. Giro Muamalat 1. Giro Perorangan

Giro syariah dalam mata uang rupiah dan US Dollar yang memudahkan semua jenis kebutuhan transaksi bisnis maupun transaksi keuangan personal. Giro ini diperuntukkan perorangan dengan usia 18 tahun ke atas.

Giro syariah dalam mata uang Rupiah dan US Dollar yang memudahkan dan membantu semua jenis kebutuhan transaksi bisnis perusahaan. Giro ini diperuntukkan bagi institusi yang memiliki legalitas badan.

B. Tabungan

1. Tabungan Muamalat

Tabungan syariah dalam mata uang rupiah yang akan meringankan transaksi keuangan nasabah, memberikan akses yang mudah serta manfaat yang luas.

2. Tabungan Muamalat Dollar

Tabungan syariah dalam denominasi valuta asing US Dollar (USD) dan Singapore Dollar (SGD) yang ditujukan untuk melayani kebutuhan transaksi dan investasi yang lebih beragam, khususnya yang melibatkan mata uang USD atau SGD.

3. Tabungan Haji Arafah

Tabungan haji dalam mata uang rupiah yang dikhususkan bagi masyarakat Indonesia yang berencana menunaikan ibadah Haji. 4. Tabungan Haji Arafah Plus

Tabungan haji dalam mata uang rupiah yang dikhususkan bagi masyarakat Indonesia yang berencana menunaikan ibadah haji secara regular maupun plus.

Tabungan berencana dalam mata uang rupiah yang akan membantu mewujudkan impian untuk beribadah umroh.

6. Tabunganku

Tabungan syariah dalam mata uang rupiah yang sangat terjangkau dan semua kalangan masyarakat serta bebas biaya administasi. 7. Tabungan iB Muamalat Wisata

Tabungan ini merupakan sebuah tabungan rencana yang didesain untuk memenuhi keinginan nasabah yang memiliki rencana untuk berwisata sehingga nasabah dapat merencanakan keinginannya tersebut sesuai dengan kemampuannya.

8. Tabungan iB Muamalat Prima

Tabungan Prioritas yang didesain bagi nasabah yang ingin mendapatkan bagi hasil yang tinggi bahkan setara dengan deposito.

C. Deposito

1. Deposito Mudharabah

Deposito syariah dalam mata uang rupiah dan US Dollar yang fleksibel dan memberikan hasil investasi yang optimal. Deposito Mudharabah diperuntukkan perorangan usia 18 tahun ke atas dan

institusi yang memiliki legalitas badan. 2. Deposito fulinves

secara otomatis ( automatic roll over) dan dapat dipergunakan sebagai jaminan pembiayaan di Bank Muamalat.

3. Dana Pensiun Muamalat

Dana Pensiun Lembaga Keuangan (DPLK) Muamalat dapat diikuti oleh mereka yang berusia minimal 18 tahun, atau sudah menikah, dan pilihan usia pensiun 45-65 tahun dengan iuran sangat terjangkau yaitu minimal Rp 20.000 per bulan dan pembayarannya dapat didebet secara otomatis dari rekening Bank Muamalat atau dapat ditransfer dari bank lain.

II. PEMBIAYAAN A. Konsumen

1. KPR Muamalat iB

KPR Muamalat iB adalah produk pembiayaan yang akan membantu nasabah untuk memiliki rumah (ready stock/bekas) , apartemen, ruko, rukam, kios maupun pengalihan take-over KPR dari bank lain. Pembiayaan rumah Indent, pembangunan dan renovasi.

2. Pembiayaan Bagi Hasil / Mudharabah / Qiradh

Keuntungan yang didapat dari usaha akan didistribusikan oleh perseroan sementara nasabah menjalankan manajemen usaha tersebut.

3. AutoMuamalat

AutoMuamalat adalah produk pembiayaan yang akan membantu nasabah memiliki kendaraan bermotor. Yang bekerja sama dengan ALIF (Al-Ijarah Indonesia Finance) dengan jangka waktu 5 tahun.

4. Dana Talangan Porsi Haji

Dana Talangan Porsi Haji adalah pinjaman dengan skema al-qardhul hasan yang ditujukan untuk mendapatkan porsi

keberangkatan haji sebelum mencapai syarat pendaftaran porsi. 5. Pembiayaan Muamalat Umroh

Pembiayaan Muamalat Umroh adalah produk pembiayaan yang akan mewujudkan impian nasabah untuk beribadah Umroh dalam waktu yang segera.

6. Pembiayaan Anggota Koperasi

Pembiayaan konsumtif yang diperuntukkan bagi beragam jenis pembelian konsumtif kepada karyawan/guru/ PNS (selaku end user) melalui koperasi.

B. Modal Kerja

1. Pembiayaan Modal Kerja

Pembiayaan al Murabahah didasarkan atas prinsip murabahah, dimana perseroan bertindak sebagai sahibul maal (penjual) dan nasabah sebagai ba’i (pembeli). Perseroan akan membeli komoditas dan menjual kepada nasabah pada harga yang telah disepakati oleh kedua belah pihak. Perseroan dalam hal ini memperoleh laba atas harga jual. Pada jenis pembiayaan ini mengharuskan nasabah untuk melakukan pembayaran atas pokok pinjaman serta pendapatan margin atas pembiayaan pada saat jatuh tempo.

2. Pembiayaan LKM Syariah

Pembiayaan Modal Kerja Lembaga Keuangan Mikro (LKM) syariah adalah produk pembiayaan yang ditujukan untuk LKM Syariah (BPRS/BMT/Koperasi) yang hendak meningkatkan pendapatan dengan memperbesar portofolio pembiayaannya kepada nasabah atau anggotanya (end-user).

3. Pembiayaan Rekening Koran Syariah

Pembiayaan rekening Koran syariah adalah produk pembiayaan khusus modal kerja yang meringankan usaha dalam mencairkan dan melunasi pembiayaan sesuai kebutuhan dan kemampuan. C. Investasi

1. Pembiayaan Investasi

pembelian barang-barang modal dalam rangka rehabilitasi, modernisasi, perluasan ataupun pendirian proyek baru sehingga mendukung rencana nasabah. Diperuntukkan bagi perorangan (WNI) pemilik usaha dan badan usaha yang memiliki legalitas di Indonesia.

3. KPR Muamalat IB Bisnis

KPR Muamalat IB Bisnis adalah produk pembiayaan yang akan membantu usaha dalam pembelian, pembangunan ataupun perenovasian property maupun penaglihan take-over pembiayaan property dari bank lain untuk kebutuhan bisnis.

III.LAYANAN

A. International Banking 1.Remittance

a) Remittance BMI-MayBank b) Remittance BMI-BMMB c) Remittance BMI-NCB d) Tabungan Nusantara 2. Trade Finance

a) Bank Garansi

Bank Garansi (BG) merupakan fasilitas non dana (Non Funded Facility) yang diberikan bank berdasarkan akad Kafalah bil

Ujrah.

c) Impor

d) Ekspor Impor non LC Financing 3. Investment Service

Muamalat Investment Service meliputi layanan Financial Advisory

bagi klien untuk menghimpun dana dari pasar modal syariah. B. Transfer

1. Transfer ke rekening Bank Muamalat

2. Transfer ke rekening 72 Bank yang tergabung di ATM BERSAMA dan 37 Bank yang tergabung di ATM BCA / PRIMA C. Layanan 24 Jam

1. SMS Banking 2. SalamMuamalat 3. MuamalatMobile 4. Internet Banking

5. Cash Management System 6. PC Banking

7. Jasa-Jasa Lain

4.2 Sistem Pembiayaan Mudharabah pada Bank Muamalat Cab. Pematangsiantar

(mudharib), untuk menjalankan suatu aktivitas atau usaha. Mudharib menjadi pengawas (amin) untuk modal yang dipercayakan kepadanya dengan cara mudharabah. Mudharib harus menggunakan dana dengan cara yang telah

disepakati dan kemudian mengembalikan kepada rabb al-mal modal dan bagian keuntungan yang telah disepakati sebelumnya. Mudharib menerima untuk dirinya sendiri sisa dari keuntungan tersebut.

Segi-segi penting dari mudharabah adalah sebagai berikut :

1. Pembagian keuntungan di antara dua pihak tentu saja harus secara proporsional dan tidak dapat memberikan keuntungan sekaligus atau yang pasti kepada rabb al-mal (pemilik modal).

2. Rabb al-mal tidak bertanggungjawab atas kerugian-kerugian di luar modal yang telah diberikannya.

3. Mudharib (mitra kerja) tidak turut menanggung kerugian kecuali kerugian waktu dan tenaganya.

Dalam pemberian pembiayaan mudharabah ini, pihak Bank Muamalat memberikan kerjasama pembiayaan mudhrabah Muthlaqah dimana, Pemilik dana (shahibul mal) memberikan keleluasan penuh kepada pengelola (mudharib) dalam menentukan jenis usaha maupun pola pengelolaan yang dianggapnya baik dan menguntungkan sepanjang tidak bertentangan dengan ketentuan syariah. Mudharabah ini disebut juga investasi tidak terikat.

Skim Pembiayaan Mudharabah :

a. Murabahah guna memenuhi kebutuhan barang anggota

b. Ijarah guna memenuhi kebutuhan jasa anggota, antara lain untuk kebutuhan dana pendidikan dan umrah

4.2.1 Prosedur dan Mekanisme Pembiayaan Mudharabah pada Bank Muamalat cab. Pematangsiantar

Pembiayaan Mudharabah, dibagi dua bagian, yaitu Pembiayaan yang bersifat produktif dan bersifat konsumtif. Pembiayaan produktif yang digunakan untuk menambah modal atau membiayai sebuah proyek usaha. Sedangkan pembiayaan konsumtif di berikan untuk memenuhi kebutuhan yang akan langsung habis setelah kebutuhan terpenuhi.

Dalam kaitannya dengan pembiayaan mudharabah ini, maka pembiayaan yang akan diberikan lebih bersifat produktif karena dalam pembiayaan ini nasabah (debitur) akan menggunakannya untuk kepentingan pengembangan usaha, seperti perdagangan,industri, atau usaha-usaha yang bersifat kerajinan.

4.2.2 Persyaratan Pengajuan Pembiayaan Mudharabah pada Bank Muamalat cab. Pematangsiantar

A. Pembiayaan Produktif

Pembiayaan Produktif pada Bank Muamalat ditentukan dalam bentuk pembiayaan Koperasi.

Adapun persyaratan Pengajuan Pembiayaan Koperasi kepada Bank Muamalat adalah sebagai berikut :

1) Legalitas koperasi, meliputi :

a. Fotokopi akte pendirian dan pengesahan koperasi b. Akte perubahan (jika ada)

c. SIUP d. TDP/TDUP

e. NPWP

f. Surat Keterangan Domisili

g. Surat Penunjukan pengurus dan pengawas koperasi (RAT Terakhir)

2) Neraca dan Laba / Rugi Koperasi 3 tahun terakhir 3) Laporan Rapat Anggota Tahunan 2 tahun terakhir

4) Fotokopi rekening Koran / tabungan koperasi tiga bulan terakhir 5) Identitas seluruh pengurus koperasi yang masih berlaku ( KTP /

SIM)

6) Notulen Rapat Anggota Koperasi yang membicarakan pengesahan / persetujuan permohonan pembiayaan ke Bank Muamalat

7) Surat permohonan pembiayaan dari koperasi yang didalamnya tercantum :

8) Tabel daftar nominatif anggota yang akan mengajukan permohonana pembiayaan, yang berisi :

- Nama Karyawan - NIP

- Status Pegawai - Golongan / Jabatan

- Jumlah gaji / penghasilan bersih (angsuran tidak melebihi 40 % dari gaji / penghasilan bersih ) - Jumlah pembiayaan yang diajukan

II. Persyaratan Anggota

1) Terdaftar dalam buku daftar anggota Koperasi 2) Minimal masa kerja 2 tahun sebagai karyawan tetap 3) Memperoleh surat rekomendasi dari pimpinan perusahaan

4) Mengisi form pengajuan pinjaman ke Koperasi (format standar yang ada dikoperasi), minimal berisi nominal pinjaman yang diajukan, jangka waktu pengembalian, dan tujuan penggunaannya

6) Menyetorkan biaya administrasi (sesuai tiering platfond), biaya asuransi jiwa, biaya pembukuan tabungan co- Branding, biaya notaris (tergantung besaran platfond)

2. Pembiayaan Konsumtif

Adapun syarat pengajuan Pengajuan Pembiayaan konsumtif, yaitu : 1) Surat Permohonan Pembiayaan (Jumlah, Tujuan, Jadwal

Pengembalian)

2) Legalitas pemohon (Fotokopi KTP Suami, Isteri, Kartu Keluarga, Akte nikah / cerai

3) Surat kuasa potong gaji

4) Surat pernyataan bendahara gaji

5) Surat rekomendasi kepala dinas / manajer 6) Data Keuangan (Slip gaji, Fotokopi Rek. Bank) 7) Data jaminan (SK 1, SK Terakhir, Taspen, Karpeg) 8) Jaminan berupa BPKB, SHM

9) PBB tahun terakhir

10) Fotokopi Rekening Bank (Min 3 bulan terakhir) 11) RAB (Rencana Anggaran Belanja)

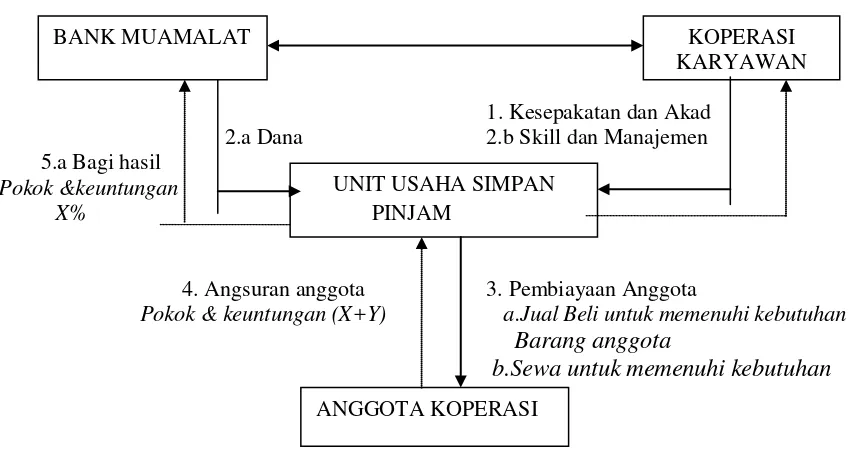

4.2.3 Skema Kerja Sama Pembiayaan Mudharabah yang Bersifat Produktif Gambar 4.1

Skema Kerja Sama Pembiayaaan Mudharabah

1. Kesepakatan dan Akad

2.a Dana 2.b Skill dan Manajemen 5.a Bagi hasil

Pokok &keuntungan X%

4. Angsuran anggota 3. Pembiayaan Anggota

Pokok & keuntungan (X+Y) a.Jual Beli untuk memenuhi kebutuhan Barang anggota

b.Sewa untuk memenuhi kebutuhan

Keterangan Gambar :

1. Setelah terjadi kesepakatan, maka pihak Bank Muamalat dan pengurus Koperasi melakukan akad pembiayaan Mudharabah di depan notaris 2. a. Bank Muamalat menyediakan modal kerja simpan pinjam sebesar

100 % dari kebutuhan anggota dan akan dicairkan ke rekening koperasi di Bank Muamalat

b. Koperasi menyiapkan skill dan manajemen untuk tertib administrasi pengelolaan pembiayaan dari Bank Muamalat

3. Koperasi karyawan menyalurkan kembali dana tersebut dengan menggunakan skema yang sesuai dengan peruntukan pembiayaan oleh anggota, yaitu :

BANK MUAMALAT KOPERASI

KARYAWAN

UNIT USAHA SIMPAN PINJAM

a. Jual Beli ( murabahah) guna memenuhi kebutuhan barang anggota b. Sewa (Ijarah) guna memenuhi kebutuhan jasa anggota, antara lain

untuk kebutuhan dana pendidikan dan umrah

Selanjutnya Bank Muamalat akan melakukan pemindahbukuan dari rekening koperasi ke rekening masing – masing anggota (realisasi pencairan pembiayaan ke anggota koperasi)

4. Anggota membayar angsuran ke koperasi yang berasal dari pemotongan gaji bulanan

5. Koperasi menyetorkan/mentransfer seluruh hasil pemotongan anggota ke Bank Muamalat, untuk selanjutnya pihak Bank Muamalat akan membagi-hasilkan dengan kondisi sebagai berikut :

a. Porsi pokok seluruhnya menjadi hak Bank Muamalat karena pembiayaan 100% didanai dari Bank Muamlat

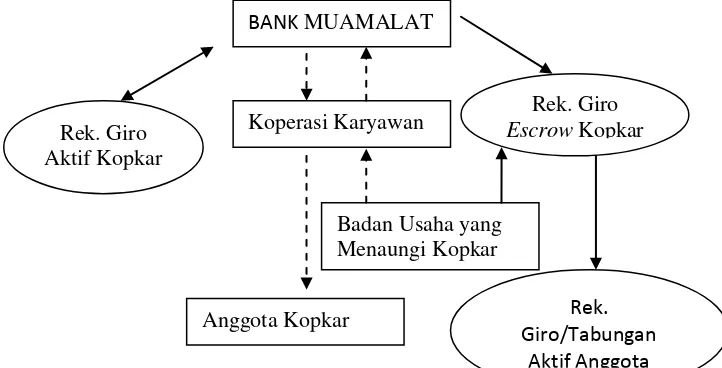

4.3 Proses Realisasi dan Pembayaran Angsuran / Kewajiban Pembiayaan

Mudharabah

Gambar 4.2

Proses Realisasi dan Pembayaran Angsuran / Kewajiban Pembiayaan Mudharbah

Keterangan :

: alur realisasi dan pembayaran angsuran secara garis besar : alur realisasi dan pembayaran angsuran secara teknis

1. Realisasi dari Bank Muamalat ke Koperasi Karyawan adalah melalui Rekening Giro Escrow Koperasi karyawan

Rekening Giro Escrow adalah rekening giro penampungan untuk realisasi penyaluran pembiayaan dan penampungan untuk sumber pengembalian pembiayaan. Rekening giro ini tidak dilengkapi dengan Cek dan Bilyet Giro sehingga pendebetan rekening hanya dapat dilakukan oleh Bank Muamalat. 2. Berdasarkan Daftar Nominatif Anggota dari Koperasi Karyawan yang telah

ditanda-tangani oleh Pengurus dan diverifikasi oleh Bank Muamalat dengan BANK MUAMALAT

Rek. Giro Aktif Kopkar

Koperasi Karyawan Escrow Kopkar Rek. Giro

Anggota Kopkar

Badan Usaha yang Menaungi Kopkar

Rek. Giro/Tabungan

[image:65.595.133.494.227.411.2]dibubuhi stempel verifikasi maka Bank Muamalat melakukan pemindahbukuan dari rekening giro Escrow koperasi karyawan ke rekening masing-masing anggota.

3. Pembayaran kewajiban angsuran dari anggota langsung disetorkan / ditransfer ke Rekening Giro Escrow koperasi karyawan oleh Bagian Personalia / Bendahara Perusahaan yang berwenang melakukan pemotongan kewajiban angsuran dari masing –masing Anggota Koperasi sebesar kewajiban Koperasi kepada Bank Muamalat.

4. Bank Muamalat mendebet Rekening Giro Escrow sebesar kewajiban dari koperasi karyawan

5. Koperasi karyawan juga wajib mengaktifkan mutasi keuangan usahanya melalui Bank Muamalat dengan menggunakan Rekening Aktif Koperasi Karyawan

4.3.1 Tata Cara Pembukuan Pembiayaan Mudharabah a. Dropping Pembiayaan

- Pembiayaan Mudharabah xxx

Rekening Nasabah xxx

- Rekening Nasabah xxx

Pendapatan Adm. Mudharabah xxx - Beban Penyisihan Piutang Aktifa Produktif xxx

Cadangan Penyisihan Piutang Aktifa Produktif xxx b. Pembayaran Angsuran Bagi Hasil

Pendapatan Bagihasil xxx c. Pembayaran Angsuran Pokok

Rekening Nasabah xxx

Pembayaran Mudharabah xxx

d. Tunggakan Mudharabah

- Pembiayaan Mudharabah Jatuh Tempo xxx

Pembiayaan Mudharabah xxx

- Beban Penyisihan Piutang Aktiva Pembiayaan xxx

Cadangan Penyisihan Piutang Aktiva Pembiayaan xxx e. Pembayaran Tunggakan

Rekening Nasabah xxx

Pembiayaan Mudharabah Jatuh Tempo xxx f. Pembayaran Tunggakan Pokok Sebagian

Rekening Nasabah xxx

Pembiayaan Mudharabah Jatuh Tempo xxx g. Pelunasan Sebagian

Rekening Nasabah xxx

Pembiayaan Mudharabah xxx

h. Pembayaran Bagi hasil Sebagian

Pembiayaan Mudharabah xxx

Pendapatan Bagihasil xxx

i. Pembentukan Akrual Bagihasil

Pendapatan Bagihasil Akrual xxx j. Pembayaran Sisa Bagihasil

- Rekening Nasabah xxx

Pendapatan Bagihasil xxx

-Pendapatan Bagihasil Akrual xxx

Piutang Bagihasil Mudharabah xxx 4.3.2 Plafond Pembiayaan

a. Penentuan besarnya alokasi pembiayaan untuk Nasabah disesuaikan dengan kebutuhan pembiayaan kepada anggotanya berdasarkan potensi gaji anggota Nasabah dan mengacu pada analisa pembiayaan yang berlaku di Bank serta skala usaha perusahaan

b. Limit penyaluran Pembiayaan Nasabah kepada anggotanya maksimal sebesar Rp 100 juta per anggota dan tidak dipersyaratkan adanya jaminan tambahan dari anggota. Untuk pembiayaan diatas Rp 100 juta, anggota Nasabah wajib menyerahkan jaminan tambahan yang dititipkan di Bank atas nama nasabah.

4.3.3 Jangka Waktu Pembiayaan Mudharabah

a. Jangka waktu pembiayaan kepada Nasabah disesuaikan dengan jangka waktu pembiayaan Nasabah kepada anggotanya

b. Periode pembiayaan :

2) 1 – 5 tahun (khusus koperasi karyawan dari instansi Pegawai Negeri Sipil/ PNS, BUMN, TNI/POLRI, dan perusahaan swasta dengan aset ≥ Rp 50.000.000.000,00

c. Pembayaran pokok pembiayaan berikut bagi hasil dilakukan secara bulanan sesui jangka waktu dan jadwal yang disepakati dan tidak diberikan masa tenggang (grace period)

4.3.4 Jaminan Pembiayaan Mudharabah

a. Jaminan berupa Piutang Nasabah kepada anggotanya

b. Nasabah bertanggungjawab atas kelancaran pembayaran kewajiban di Bank termasuk bila terjadi wanprestasi dari anggota Nasabah.

c. Nasabah bekerjasama dengan Bendahara Gaji dalam hal pendebetan atau pemotongan gaji karyawan dalam rangka pembayaran angsuran setiap bulannya.

d. Bila terdapat anggota yang menunggak angsurannya, diputus hubungan kerjanya, keluar/mengundurkan diri dari perusahaan tempatnya bekerja, meninggal dunia atau hal-hal lain yang menyebabkan kewajibannya tidak terpenuhi maka “Nasabah bertanggung jawab penuh dan wajib melunasi sisa pembiayaannya di Bank.” Untuk itu agar dituangkan dalam Surat Persetujuan Prinsip Pembiayaan (SP3) dengan memuat persyaratan bahwa perhitungan nisbah bagi hasil berdasarkan ekspektasi pendapatan yang diperoleh dari total angsuran anggotanya tiap bulan (Rp xxx / bulan)

1. Sales Profit ( Pendapatan Kotor Penjualan) Contoh perhitungan :

Misalkan Penjualan Rp 110,00

HPP 100

Maka Pendapatan Kotor ( Gross Profit ) Rp 10,00 Diharapkan pembagian keuntungan (Expected Profit Rate) adalah 50:50, maka Perhitungan Nisbah berdasarkan Penjualan yaitu :

50 X 100 = 45,45 % 110

Nisbah Bank = 45,45 %

Nisbah Nasabah = 100 % - 45,45%

= 54,55 %

2. Gross / Profit (selisih Penjualan dengan HPP)

Dengan penggunaan metode ini prosedur pembiayaan kepada koperasi lebih terkontrol tetapi hanya untuk perusahaan tertentu dimana perusahaan / koperasi tersebut hanya menjual satu jenis produk

Misalkan Expected Profit Rate (EPR) 5 :5 5 X 100 = 50 %

10

Nisbah Bank = 50 %

Nisbsh Nasabah = 100 % - 50 % = 50 % 3. Loss / Profit

5 X 100 = 62,5 % 8

Nisbah Nasabah = 100 % - 62,5 %

= 37,5 %

e. Apabila perolehan pendapatan lebih kecil dari ekspektasi pendapatan yang disebabkan karena kelalaian Nasabah didalam memotong gaji anggotanya untuk membayar angsuran maka Nasabah bertanggungjawab untuk menambah/menutupi kekurangan pendapatan tersebut

f. Dokumen jaminan berupa kesanggupan bayar dari pihak-pihak terkait, sebagai berikut :

1) Dokumen pemotongan gaji, tunjangan-tunjangan ataupun hak-hak yang timbul dalam bentuk apapun juga, sebagai berikut :

a) Surat kuasa pemotongan gaji, tunjangan-tunjangan ataupun hak- hak yang timbul dalam bentuk apapun juga dari anggota nasabah kepada bendahara gaji Perusahaan tempat anggota nasabah bekerja.

2) Dokumen jaminan atas kelancaran pembayaran serta pelunasan kewajiban anggota nasabah kepada bank.

g. Dokuemen penutupan asuransi minimal berupa polis asuransi jiwa dengan perluasan PHK dari perusahaan asuransi yang ditetapkan bank, dengan ruang lingkup penutupan / manfaat asuransi minimal mencakup: 1) Risiko meninggal dunia, dengan minimal coverage 100% dari

jumlah kerugian

2) Risiko Pemutusan hubungan kerja (PHK) dengan minimal coverage 7 5 % dari jumlah kerugian.

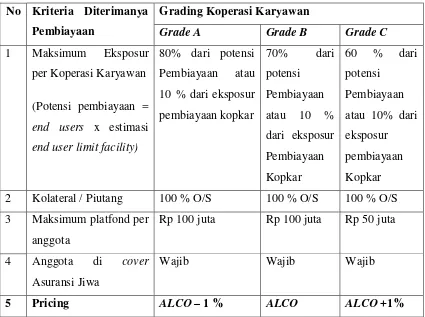

[image:72.595.108.533.433.750.2]4.4 Kriteria Diterimanya Pembiayaan berdasarkan Grading Kopkar Tabel 4.1

Kriteria Diterimanya Pembiayaan Mudharabah

No Kriteria Diterimanya Pembiayaan

Grading Koperasi Karyawan

Grade A Grade B Grade C

1 Maksimum Eksposur per Koperasi Karyawan

(Potensi pembiayaan = end users x estimasi

end user limit facility)

80% dari potensi Pembiayaan atau 10 % dari eksposur pembiayaan kopkar

70% dari potensi

Pembiayaan atau 10 % dari eksposur Pembiayaan Kopkar

60 % dari potensi

Pembiayaan atau 10% dari eksposur pembiayaan Kopkar 2 Kolateral / Piutang 100 % O/S 100 % O/S 100 % O/S 3 Maksimum platfond per

anggota

Rp 100 juta Rp 100 juta Rp 50 juta

4 Anggota di cover Asuransi Jiwa

Wajib Wajib Wajib

4.4.1 Prinsip Penilaian Kelayakan Mitigasi Risiko

Dalam rangka mendapatkan kualitas pembiayaan yang lebih baik, khususnya untuk penyaluran pembiayaan kepada nasabah untuk disalurkan kembali kepada anggotanya, agar diperhatikan hal- hal sebagai berikut : 1. Proses sosialisasi yang dilakukan unit bisnis minimal memperoleh hasil

kriteria nasabah seperti tercantum pada persyaratan umum

2. Proses analisis harus dilakukan secara komprehensif dengan