PROSPEK GADAI ( RAHN ) EMAS DI PERBANKAN SYARIAH STUDI KASUS PADA BANK SYARIAH MANDIRI

CABANG BEKASI

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (SE. Sy)

Oleh : AMI APRIANI 206046103804

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

Skripsi

Diajukan Kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (SE.Sy)

Oleh : AMI APRIANI NIM : 206046103804

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dedy Nursamsi, SH., M. Hum. Drs. Abu Tamrin, SH., M. Hum. NIP : 19611101199303 1 002 NIP: 19650908199503 1 001

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

1. Skripsi ini merupakan hasil karya yang diajukan untuk memperoleh gelar strata I di Universitas Islam Negeri Jakarta (UIN) Syarif Hidayatullah Jakarta

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta

3. Jika di kemudian hari terbukti bahwa karya ini hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Jakarta, 16 September 2010

v

KATA PENGANTAR

Puji syukur kehadirat Allah S.W.T atas limpahan rahmat dan hidayah-Nya, sehingga terselesaikannya tugas akhir ini. Shalawat serta salam tak luput tercurah untuk Nabi besar Muhammad SAW beserta keluarga dan sahabatnya hingga akhir zaman.

Sebagai insan yang tak lepas dari ketidak sempurnaan, penulis menyadari skripsi yang berjudul “PROSPEK GADAI (RAHN) EMAS DI PERBANKAN SYARIAH STUDI PADA BANK SYARIAH MANDIRI CABANG BEKASI” ini masih banyak kekurangan, dikarenakan keterbatasan ilmu serta pengalaman yang penulis miliki.

Proses penyelesaian skripsi ini tentunya tak lepas dari bantuan dan kontribusi banyak pihak, maka pada kesempatan ini penulis ingin menyampaikan rasa terima kasih yang tiada terkira kepada :

masing-masing Ketua dan Sekretaris Kordinator Teknis Program Non Reguler Fakultas Syariah dan Hukum.

3. Bapak Dedy Nursamsi, SH., M. Hum. Dosen Pembimbing I Skripsi yang dengan kesabaran dan ilmunya telah berkenan meluangkan waktu untuk membimbing serta memberikan saran dan masukan yang sangat membantu dalam penyelesaian skripsi ini.

4. Bapak Abu Tamrin, SH., M. Hum. Dosen pembimbing II yang juga telah meluangkan waktu untuk memberikan pengarahan, serta mencurahkan segala perhatiannya untuk membimbing penulis selama melakukan penelitian.

5. Pihak Bank Syariah Mandiri Cabang Bekasi dan segenap karyawan Gadai Emas Bank Syariah Mandiri cabang Bekasi, Mas Piping Tobana dan Mba Nisa khorunnisa yang telah berkenan memberikan kesempatan bagi penulis untuk melakukan penelitian. Terima kasih atas bantuan, ilmu serta pengalamannya.

vii

7. Yang teristimewa bagi penulis untuk mama, papa, rasa ta’zim dan terima kasih yang mendalam atas dukungan moril dan materil, kesabaran, keikhlasan, perhatian serta cinta dan kasih sayang yang tidak pernah habis bahkan do’a yang tak henti-hentinya kepada Allah SWT, senantiasa agar penulis mendapatkan kesuksesan dalam segala hal. Juga atas perjuangan mereka yang telah mendidik dan mengajarkan arti kehidupan.

8. Kakak dan adikku tercinta Baroroh Barid, Kholishoh Febriana makasih buat semangat dan dukungannya serta kasih sayang yang sudah diberikan kepada penulis baik yang secara langsung maupun tidak langsung, makasih teh, makasih de.

9. Teman-teman SBC dan Angkatan 2006 tanpa terkecuali, terima kasih atas segala bantuan, pengalaman berharga, dan semangat kebersamaannya selama menuntut ilmu di kampus tercinta.

10.Buat Dewi Nur Rahmah Murbani dan Putri Kamilah yang ingin dicantumkan namanya. Makasih buat semuanya, makasih buat persahabatan kita. Sukses ya!!

pengetahuan bagi penulis dan pembaca. Amin Ya Rabbal’alamin.

Wassalamua’laikum Wr. Wb

Jakarta, 24 September 2010

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Tak bisa dipungkiri bahwa perekonomian global saat ini sangat tergantung pada dolar Amerika. Perekonomian global terbentuk untuk menghasilkan barang dan jasa semurah mungkin untuk dikonsumsi oleh Amerika sebagai Negara paling besar menyerap produksi. Kompetisi yang terjadi untuk itu makin ketat dari waktu ke waktu. Akan tetapi, di sisi lain konsumen Amerika tidak punya tabungan dan dikenal hidup boros. Lebih parah lagi, pendapatan yang mereka peroleh secara riil terus menurun sebagai akibat terdeflasinya mata uang mereka1.

Sementera itu, Negara yang dianggap mampu membantu menyerap produksi seperti China, Jepang, Korea, India, Taiwan, dan sebagainya ternyata belum memiliki kemampuan untuk menyerap konsumsi sebesar itu dalam waktu dekat. Mau tak mau, Negara-negara tersebut terpaksa mengakumulasi dolar untuk mempertahankan agar nilainya tidak terus anjlok agar mereka tetap mampu terus menjual kepada Amerika.

Terbukti dalam kurun waktu 30 tahun terakhir telah terjadi ketidakseimbangan dalam perdagangan, tabungan, cadangan devisa, ekspor,

1

Nofie Iman, “INVESTASI EMAS (Investasi Bijak di Masa Krisis),” cetakan 1, h. 32-33

output, konsumsi maupun utang antarnegara. Krisis ekonomi sekarang ini, juga dilatar belakangi dengan instrument investasi “konvensional” seperti saham, obligasi, reksadana, valuta asing, hingga properti amatlah beresiko. Sudah banyak yang terjerumus dalam pilihan investasi sehingga nilai asset mereka jauh merosot. Pemburukan ekonomi yang terjadi di banyak Negara maju inilah, selain membawa dampak buruk, juga membuka peluang bagi jenis investasi logam mulia.

Emas dalam sejarah perkembangan sistem ekonomi dunia, sudah dikenal sejak 40 ribu tahun sebelum masehi. Emas acapkali diidentikan dengan sesuatu yang nomor satu, prestisius, dan elegan. Hal ini dikarenakan emas adalah Logam Mulia. Disebut logam mulia karena dalam keadaan murni dalam udara biasa emas tidak dapat teroksidasi atau dengan kata lain akan tahan karat. Emas banyak digunakan sebagai standard keuangan di banyak negara dan juga sebagai perhiasan, cadangan devisa dan sampai saat ini emas merupakan alat pembayaran yang paling utama di dunia.

3

Gadai Emas bisa digunakan sebagai investasi karena sifat harga emas dalam jangka panjang yang mengimbangi nilai inflasi, maka kegiatan menyimpan emas, atau menggadaikan emas untuk ditebus dan dijual pada saat nilai emas lebih tinggi dapat kita golongkan sebagai kegiatan investasi. Kegiatan yang lebih progresif lagi adalah konsep berkebun emas, yang secara umum diartikan sebagai kegiatan gadai ulang emas sebagai asas tuas (leverage), sehingga relasi keuntungan simpanan kita terhadap kenaikan harga emas meningkat dari 1:1 menjadi lebih dari 1:5.2

Permintaan terhadap produk suatu perbankan sangat ditentukan oleh kebutuhan masyarakat terhadap keinginan ataupun permintaan nasabah. Peluang suatu perbankan akan lancar karena adanya permintaan dari masyarakat terhadap produk yang mereka keluarkan.

Di Indonesia, ekonomi islam diakui eksistensinya ketika krisis moneter memukul rata setiap kehidupan bangsa. Hal ini yang kemudian menjadi keterkaitan banyak orang untuk beralih kepada system ekonomi yang berazazkan halalan thayyiban dan bersumber pada Al-Qur’an dan sunnah Rasul. Hal ini

ditandai dengan mulai berdirinya lembaga-lembaga keuangan yang dalam oprasionalnya berdasarkan prinsip syariah islam. Salah satunya adalah lembaga keuangan perbankan syariah yang mulai eksis sejak berlakunya UU No.7 Tahun 1992 tentang perbankan dan peraturan pemerintah No. 72 Tahun 1992.

2

Dikutip oleh Jide, Gadai Emas (Kategori Investasi Emas), 9 juli 2009,

Berdirinya Bank Muamalat di Indonesia sebagai “Bank pertama murni syariah” dengan system bagi hasil mampu bertahan ketika terjadinya krisis moneter pada tahun 1997 sehingga membuat sebagian perbankan nasional berkemas diri untuk ambil peran dalam bisnis perbankan syariah. Hal ini ditandai dengan beroperasinya beberapa bank dengan menggunakan system syariah antara lain Bank DKI Syariah, Bank Danamon Syariah, BNI Syariah dan Bank Jabar Banten Syariah.

Bank Syariah Mandiri sebagai bank syariah terbesar di Indonesia selalu berupaya untuk memberikan layanan terbaik bagi nasabah. Hal ini dilakukan antara lain dengan menawarkan produk-produk baru bagi nasabah dan masyarakat pada umumnya.

Gadai Emas BSM iB adalah salah satu produk yang tergolong baru di BSM yang mulai diperkenalkan kembali ke masyarakat pada tanggal 16 Maret 2009. Gadai Emas BSM iB adalah produk pembiayaan BSM dengan emas sebagai jaminan. Dengan menggunakan layanan Gadai Emas BSM iB, masyarakat dapat secara mudah dan cepat memenuhi kebutuhan akan dana tunai3.

Dalam tinjauan konsep ekonomi Islam, penerapan produk ini menggunakan aqad rahn. “Inilah salah satu fleksibelitas dari Bank Syariah, yakni bisa menawarkan berbagai produk yang tidak dimiliki oleh bank konvensional.” Meski baru beroperasi sejak Maret 2009, akan tetapi Bank Syariah Mandiri

3

5

sudah memiliki 90 nasabah. Omset outstanding hingga September tahun ini sudah mencapai Rp700 juta dari target Rp1,6 milyar di akhir tahun.4

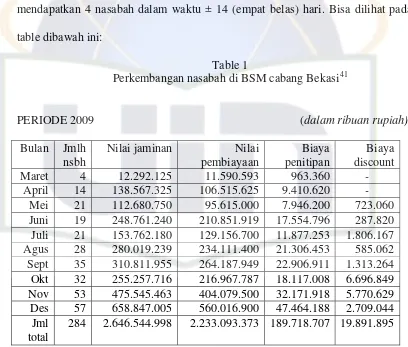

Layanan gadai emas di perbankan syariah mendapat animo yang cukup besar dari masyarakat membuat Bank Syariah Mandiri (BSM) melakukan diversifikasi produk gadai emasnya. Sampai Maret 2010, omzet gadai emas di BSM secara nasional mencapai Rp125 miliar, sedangkan hingga sekarang sebesar Rp2,7 miliar5. Dilihat dari pertumbuhan angka yang terus meningkat dari awal di operasikannya produk gadai emas di Bank Syariah Mandiri merupakan pertumbuhan yang sangat cepat bagi perkembangan dan kemajuan gadai emas.

Menurut sejarah, kota Bekasi merupakan kota terbesar kelima di Indonesia yang terletak di lingkungan megapolitan Jabodetabek, Indonesia. Bekasi merupakan tempat tinggal kaum urban serta tempat dikembangkannya berbagai industri. Kegiatan perekonomian di Kota Bekasi cukup menggeliat, hal ini terlihat dari banyaknya mal, pertokoan, bank, dan restoran yang berdiri disini. Kota Bekasi menjadi pilihan BSM untuk membuka kantor cabang di daerah ini. Produk gadai emas syariah mulai banyak dilirik nasabah sebagai alternatif sumber pembiayaan. Sejumlah penyedia jasa gadai emas syariah mengaku pengguna jasa ini tumbuh signifikan selama beberapa bulan belakangan.

4

Sulfaedar Pay, Bank Syariah Berebut Nasabah GadaiEmas di Makassar, 2 november 2009,

http://www.tempointeraktif.com/hg/perbankan_keuangan/2009/11/02/brk,20091102-205848,id.html 5

BSM Perluas Layanan Gadai Emas Kepulauan Riau, 28 April 2010,

Dari peningkatan inilah penulis melihat prospek yang bagus untuk produk gadai emas di Bank Syariah Mandiri. Sehubungan dengan latar belakang masalah inilah penulis mengangkat masalah ini sebagai judul skripsi yaitu “PROSPEK

GADAI (RAHN) EMAS DI PERBANKAN SYARIAH STUDI PADA BANK SYARIAH MANDIRI CABANG BEKASI”.

B. Pembatasan dan Perumusan Masalah 1. Pembatasan Masalah

Pembatasan masalah dilakukan agar penelitian lebih terarah, terfokus, dan tidak menyimpang dari sasaran pokok penelitian. Oleh karena itu, penulis memfokuskan kepada pembahasan atas masalah-masalah pokok yang dibatasi dalam konteks permasalahan yang terdiri atas:

a. Prospek gadai emas pada Bank Syariah Mandiri cabang Bekasi.

b. Praktek dan mekanisme gadai emas pada Bank Syariah Mandiri Cabang Bekasi

2. Perumusan Masalah

Agar penelitian ini dapat mencapai tujuan yang diinginkan dan menghindari kesalahan data dalam penelitian, maka diperlukan perumusan-perumusan dengan pembatasan masalah yang akan diteliti. Rumusan masalah yang akan diteliti adalah sebagai berikut:

7

b. Apa kekuatan, kelemahan peluang serta ancaman gadai emas di Bank Syariah Mandiri cabang Bekasi?

c. Bagaimana tingkat perkembangan gadai emas Bank Syariah Mandiri cabang Bekasi?

C. Tujuan dan Manfaat Penelitian Tujuan dari penelitan ini meliputi:

1. Untuk mengetahui praktek pelaksanaan gadai emas (rahn) di Bank Syariah Mandiri cabang Bekasi

2. Untuk mengetahui tentang produk kelemahan dan kelebihan investasi gadai emas di Bank Syariah Mandiri cabang Bekasi

3. Untuk mengetahui tentang tingkat perkembangan gadai emas Bank Syariah Mandiri cabang Bekasi

4. Untuk mengetahui strategi pengembangan gadai emas pada Bank Syariah Mandiri cabang Bekasi

Dari penelitian ini, penulis memperoleh berbagai manfaat yang diharapkan berguna bagi semua orang. Hal terutama yang diharapkan penulis adalah :

1. Manfaat bagi akademisi: sebagai upaya menambah khasanah ilmu-ilmu tentang teori ekonomi islam umumnya, dan khususnya untuk prospek gadai emas diperbankan syariah.

tersebut di masyarakat. Sebagai acuan dan pertimbangan bagi Bank Syariah Mandiri Cabang Bekasi untuk dapat mengembangkan kualitas pelayanan pada investasi gadai emas yang berjalan sesuai syariah.

3. Manfaat bagi masyarakat: memberikan informasi pada masyarakat tentang investasi gadai emas di Bank Syariah Mandiri cabang Bekasi sehingga masyarakat dapat melakukan transaksi di Bank Syariah Mandiri cabang Bekasi.

D. Metode Penelitian 1. Jenis Penelitian

Skripsi ini disusun berdasarkan hasil penelitian, dengan menggunakan pendekatan Mix Research (penelitian campuran), yaitu suatu metode yang digunakan untuk meneliti data-data dengan cara menggabungkan dua metode penelitian atau lebih. Sedangkan kedua metode tersebut adalah : Pertama, Library Research, yaitu metode penelitian yang digunakan untuk meneliti

data-data dengan cara mempelajari, meneliti, dan mengkaji bahan-bahan pustaka yang relevan. Kedua, Field Research, yaitu metode penelitian yang digunakan untuk meneliti data-data dengan cara melihat fenomena yang terjadi dengan terjun langsung ke lapangan.

9

2. Objek Penelitian

Objek penelitian ini adalah Bank Syariah Mandiri Cabang Bekasi yang berada di wilayah Kota Bekasi yang beralamat di Ruko Central Niaga Kalimalang Blok A5/6-7 Jl. Jendral A. Yani Bekasi.

3. Sumber Data

Dalam penelitian diharuskan menggunakan data, maka dalam penyusunan skripsi ini, penulis mengelompokkan data sesuai dengan karakteristiknya, yaitu :

a. Data Primer

Data primer merupakan data yang didapat dari sumber pertama yaitu hasil dari wawancara yang diperoleh langsung dari obyek penelitian6. Dengan tehnik pengumpulan data pada karyawan dan nasabah dari hasil pertanyaan melalui wawancara mengenai Gadai Emas di Bank Syariah Mandiri Cabang Bekasi.

b. Data Sekunder

Data sekunder merupakan data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpul data primer.7 Data yang sudah tersedia dari hasil wawancara, data yang diperoleh dari dokumen-dokumen, literatur-literatur kepustakaan seperti buku-buku serta sumber lainnya yang berkaitan dengan materi penulisan skripsi ini.

6

Husein Umar, Metode Penelitian Untuk Skripsi dan Tesis Bisnis, Ed. Baru. Cet 6 , h.42 7

4. Teknik Pengumpulan Data

Pengumpulan data merupakan langkah yang sangat penting dalam penelitian, karena itu seorang peneliti harus terampil dalam mengumpulkan data agar mendapatkan data yang valid. Pengumpulan data adalah prosedur yang sistematis dan standar untuk memperoleh data yang diperlukan.

Teknik pengumpulan data yang dilakukan penulis diantaranya adalah dengan wawancara untuk mengetahui ketepatan antara hipotesa yang dipakai dengan teori yang ada dalam syariat Islam.

a. Observasi

Teknik ini dilakukan dengan pengamatan peneliti baik secara langsung maupun tidak langsung terhadap Bank Syariah Mandiri Cabang Bekasi8. Instrumen yang dipakai dengan menggunakan mata untuk mengamati sesuatu. Observasi ini digunakan untuk mengetahui praktek gadai emas pada Bank Syariah Mandiri.

Tujuan menggunakan metode ini untuk mengetahui hal-hal, perilaku, perkembangan, dan sebagainya tentang gadai emas Bank Syariah Mandiri, dan untuk memperoleh data yang akurat.

b. Wawancara

Wawancara adalah proses memperoleh keterangan untuk tujuan penelitian dengan cara tanya jawab kepada pegawai yang terlibat langsung dalam Gadai Emas di Bank Syariah Mandiri Cabang Bekasi.

8

11

Tujuan penulis menggunakan metode ini, untuk memperoleh data secara jelas dan kongkret tentang gadai emas pada Bank Syariah Mandiri cabang Bekasi.

5. Teknik Analisa Data

Seluruh data yang penulis peroleh dari wawancara terhadap pegawai Gadai Emas BSM cabang Bekasi, nasabah Gadai Emas BSM, dan data-data yang telah didapatkan dari BSM Bekasi yang berupa laporan keuangan. Kemudian data-data tersebut diolah dengan pendekatan deskriptif analisis karena data yang dikumpulkan berupa kata-kata, hal ini disebabkan oleh adanya penerapan motode kualitatif, selain itu metode yang dikumpulkan menjadi kunci terhadap apa yang sudah diteliti.

Adapun teknik penulisan skripsi ini disesuaikan dengan kaidah-kaidah penulisan skripsi pada buku “Pedoman Penulisan Skripsi” yang diterbitkan oleh Fakultas Syariah dan hukum UIN Syarif Hidayatullah Jakarta 2007.

D. Review studi terdahulu

1. Nuraeni, prodi Perbankan Syariah, jurusan muamalat, fakultas syariah dan hokum UIN Syarif Hidayatullah Jakarta, 2004.

besar pinjaman dan biaya penitipan yang ditanggung nasabah. Biaya penitipan didasarkan pada nilai taksir marhun, yaitu 2.2 % perbulan sebagai antisipasi terhadap resiko kerusakan dan kehilangan atas barang yang digadaikan.

2. Atep Misbahudin, prodi perbankan syariah, jurusan muamalat, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta.

“Strategi pemasaran produk gadai emas (rahn) pada BPRS PNM AL-MA’SUM dalam meningkatkan pendapatan Bank”. Hasil penelitian ini adalah strategi produk, strategi harga.

3. M. Romi Neskens, prodi perbankan syariah, jurusan muamalat, Fakultas Syariah dan Hukum UIN Syarif Hidayatullah.

“Analisis SWOT terhadap Deposito Mudharabah (studi kasus; PT. Bank Muamalat Indonesia Tbk, cabang pembantu kalimalang)”. Hasil penelitian ini adalah analisis SWOT deposito mudharabah tentang kekuatan, kelemahan, kesempatan, ancaman.

Dari beberapa review studi terdahulu yang penulis amati, dapat ditarik perbandingan bahwa skripsi yang penulis angkat lebih menitik beratkan pada prospek gadai emas di perbankan syariah ditinjau dari analisis SWOT.

E. Sistematika Penulisan. BAB I PENDAHULUAN

13

Manfaat Penelitian, Metode Penelitian, Review studi terdahulu, Sistematika Penulisan

BAB II TINJAUAN TEORITIS TENTANG RAHN, IJARAH, DAN ANALISIS SWOT

Pada bab ini penulis membahas tinjauan teoritis tentang akad yang digunakan pada gadai emas Bank Syariah Mandiri Cabang Bekasi yaitu rahn, pengertian rahn, syarat dan rukun rahn, dasar hukum rahn. Ijarah, pengertian ijarah, syarat dan rukun ijarah, dasar hukum ijarah.

Analisis SWOT, pengertian dari analisis SWOT, langkah-langkah analisis data dalam analisis SWOT, logika strategi.

BAB III GAMBARAN UMUM BANK SYARIAH MANDIRI CABANG BEKASI

Pada bab ini penulis membahas gambaran umum Bank Syariah Mandiri Cabang Bekasi dengan sub-sub : Sejarah dan Perkembangan Bank Syariah Mandiri Cabang Bekasi, Visi dan Misi, Struktur Organisasi Bank Syariah Mandiri Cabang Bekasi, Produk dan Jasa Bank Syariah Mandiri Cabang Bekasi.

BAB IV GADAI EMAS PADA BANK SYARIAH MANDIRI CABANG BEKASI

Prospek Gadai Emas Pada Bank Syariah Mandiri Cabang Bekasi, Analisis Perkembangan Produk Gadai Emas Bank Syariah Mandiri Cabang Bekasi, dan mekanisme dan operasional gadai emas di Bank Syariah Mandiri Cabang Bekasi.

BAB V PENUTUP

BAB II

LANDASAN TEORITIS

RAHN,

IJARAH,

DAN ANALISIS SWOT

A. Rahn

1. Pengertian Rahn

Ar-Rahn adalah menahan salah satu harta milik si peminjam sebagai

jaminan atas pinjaman yang diterimanya. Barang yang ditahan tersebut

memiliki nilai ekonomis. Dengan demikian, pihak yang menahan

memperoleh jaminan untuk dapat mengambil kembali seluruh atau sebagian

piutangnya. Secara sederhana dapat dijelaskan bahwa rahn adalah semacam

jaminan utang atau gadai.9

Rahn dalam bahasa Arab memiliki pengertian tetap dan kontinyu.10

Dikatakan dalam bahasa Arab: ( هاﱠﺮﻟا ءﺎﻤﻟا) apabila tidak mengalir dan kata

(ٌﺔ هار ٌﺔﻤْﻌ) bermakna nikmat yang tidak putus. Ada yang menyatakan kata Rahn bermakna tertahan dengan dasar firman Allah:

ﺔ هر

آ

ﺎ

آ

)

ﺮﺛاﺪ ا

:

38

(

9

Muhammad Syafi’I Antonio, “Bank Syariah dari teori ke praktek”, tazkia cendikia, 2001, h. 128

10

Lihat Kitab Taudhih Al Ahkam Min Bulugh Al Maram, Syeikh Abdullah Al Bassaam cetakan kelima tahun 1423, Maktabah Al Asadi, Makkah, KSA 4/460

“Tiap-tiap diri bertanggung jawab (tertahan) atas apa yang telah

diperbuatnya, (QS. 74:38)” kata “Rahienah” bermakna tertahan. Pengertian

kedua ini hampir sama dengan yang pertama karena yang tertahan itu tetap

ditempatnya sebagai jaminan.11

Ar Rahn merupakan akad penyerahan barang dari nasabah kepada

bank/pegadaian sebagai jaminan sebagian atau seluruhnya atas hutang yang

dimiliki nasabah. Transaksi di atas merupakan kombinasi/penggabungan dari

beberapa transaksi atau akad yang merupakan satu rangkaian yang tidak

terpisahkan meliputi:

a. Pemberian pinjaman dengan menggunakan transaksi/akad Qardh

b. Penitipan barang jaminan berdasarkan transaksai/akad Rahn

c. Penetapan sewa tempat khasanah (tempat penyimpanan barang) atas

penitipan tersebut diatas melalui transaksi/akad ijaroh.

Gadai (Rahn) dalam Fiqh adalah perjanjian suatu barang sebagai

tanggungan utang atau menjadikan suatu benda bernilai menurut pandangan

syara’ sebagai tanggungan pinjaman (marhun bih), sehingga dengan adanya

tanggungan utang ini seluruh atau sebagian utang dapat diterima.

Gadai merupakan salah satu kategori dari perjanjian utang-piutang,

yang mana untuk suatu kepercayaan dari orang yang berpiutang, maka orang

11

17

yang berutang menggadaikan barangnya sebagai jaminan terhadap utangnya

itu. Praktik seperti ini telah ada sejak jaman Rasulullah SAW dan Rasulullah

sendiri pernah melakukannya. Gadai mempunyai nilai sosial yang sangat

tinggi dan dilakukan secara sukarela atas dasar tolong-menolong.

Gadai dalam perspektif islam disebut dengan istilah rahn, yaitu suatu

perjanjian untuk menahan sesuatu barang sebagai jaminan atau tanggungan

utang. Kata rahn secara etimologi berarti tetap, berlangsung dan menahan,

maka dari segi bahasa rahn bisa diartikan sebagai menahan sesuatu dengan

tetap.

Gadai secara terminologi berarti menjaminkan suatu kolateral untuk

mendapatkan sejumlah dana cash. Gadai emas berarti menjaminkan barang

modal berupa emas kepada sebuah lembaga untuk mendapatkan dana cash,

yang umumnya sekitar 70% - 85% dari nilai taksir emas.12 Gadai Emas

syariah adalah penggadaian atau penyerahan hak penguasaan secara fisik

atas harta/barang berharga (berupa emas) dari nasabah (arrahin) kepada

Bank (al-murtahin) untuk dikelola dengan prinsip ar-Rahnu yaitu sebagai

jaminan (al-Marhun) atas peminjam (al-marhunbih) yang diberikan kepada

nasabah/peminjaman tersebut.

Pengertian Gadai menurut KUH Perdata pasal 1150 Adalah suatu hak

yang diperoleh seseorang yang mempunyai piutang atas suatu barang

12

bergerak, yang diserahkan kepadanya oleh seorang yang berhutang atau oleh

seorang lain atas dirinya, dan yang memberikan kekuasaan kepada orang

yang berpiutang itu untuk mengambil pelunasan dari barang tersebut secara

didahulukan daripada orang yang berpiutang lainnya, dengan pengecualian

biaya yang telah dikeluarkan untuk menyelamatkannya setelah barang itu

digadaikan, biaya-biaya mana harus didahulukan.

Prinsip yang dianut oleh gadai emas syariah adalah sesuai prinsip

syariah yang meniadakan riba. Dalam hal ini barang jaminan (berupa emas)

disimpan di unit gadai syariah untuk ditukar dengan nilai tunai kemudian

ditebus dalam jangka waktu maksimal tertentu dengan nilai yang disepakati

atau barang jaminan disimpankan kepada unit gadai syariah untuk ditukar

dengan nilai tunai kemudian ditebus dengan nilai gadai ditambahkan dengan

sewa tempat penyimpanan barang gadai.

Bila dalam periode gadai maksimal barang jaminan tersebut tidak

ditebus atau tidak diperpanjang masa gadainya maka barang jaminan

tersebut atas sepengetahuan pemilik barang dijual oleh unit gadai, dan selisih

nilai barang tersebut terhadap nilai gadai menjadi milik/resiko dari pemilik

barang.

2. Syarat dan Rukun Rahn

a. Rukun Rahn

Mayoritas ulama memandang rukun Al rahn (Gadai) ada empat

19

1) Al Rahn atau Al Marhuun (barang yang digadaikan)

2) Al Marhun bihi (hutang)

3) Shighah13

4) Dua pihak yang bertransaksi yaitu Raahin (orang yang menggadaikan)

dan Murtahin (pemberi hutang)

Sedangkan madzhab Hanafiyah memandang Al rahn (gadai) hanya

memiliki satu rukun yaitu shighah, karena ia pada hakekatnya adalah

transaksi.

b. Syarat Rahn

Disyaratkan dalam Al Rahn sebagai berikut:

1) Syarat yang berhubungan dengan transaktor (orang yang bertransaksi)

yaitu Orang yang menggadaikan barangnya adalah orang yang

memiliki kompetensi beraktivitas, yaitu baligh, berakal dan rusyd

(kemampuan mengatur)14.

2) Syarat yang berhubungan dengan Al Marhun (barang gadai) ada dua:

a) Barang gadai itu berupa barang berharga yang dapat menutupi

hutangnya baik barang atau nilainya ketika tidak mampu

melunasinya15.

13

Shighah adalah sesuatu yang menjadikan kedua transaktor dapat mengungkapkan keridhoannya dalam transaksi baik berupa perkataan yaitu ijab qabul atau berupa perbuatan.

14

lihat Al Majmu’ Syarhul Muhadzab 12/302, Al Fiqh Al Muyassar hal 116 dan Taudhih Al Ahkam 4/460

15

b) Barang gadai tersebut adalah milik orang yang manggadaikannya

atau yang diizinkan baginya untuk menjadikannya sebagai jaminan

gadai16. Barang gadai tersebut harus diketahui ukuran, jenis dan

sifatnya, karena Al rahn adalah transaksi atau harta sehingga

disyaratkan hal ini17.

3) Syarat berhubungan dengan Al Marhun bihi (hutang) adalah hutang

yang wajib atau yang akhirnya menjadi wajib18.

3. Dasar Hukum Rahn

a. Al-Qur’an

Ayat-ayat Al-Qur’an yang dapat dijadikan dasar hukum perjanjian

gadai adalah QS Al-Baqarah ayat 283. Allah Swt. berfirman:

⌧

☺

☺

☺

⌧

⌧

☺

16

Taudhil Al Ahkam 4/460 dan Al Fiqh Al Muyassarah h. 116 17

Taudhih Al Ahkam 4/460 18

21

⌧

⌧

⌦

282. Hai orang-orang yang beriman, apabila kamu bermu'amalah[179] tidak secara tunai untuk waktu yang ditentukan, hendaklah kamu menuliskannya. dan hendaklah seorang penulis di antara kamu menuliskannya dengan benar. dan janganlah penulis enggan menuliskannya sebagaimana Allah mengajarkannya, meka hendaklah ia menulis, dan hendaklah orang yang berhutang itu mengimlakkan (apa yang akan ditulis itu), dan hendaklah ia bertakwa kepada Allah Tuhannya, dan janganlah ia mengurangi sedikitpun daripada hutangnya. jika yang berhutang itu orang yang lemah akalnya atau lemah (keadaannya) atau dia sendiri tidak mampu mengimlakkan, Maka hendaklah walinya mengimlakkan dengan jujur. dan persaksikanlah dengan dua orang saksi dari orang-orang lelaki (di antaramu). jika tak ada dua oang lelaki, Maka (boleh) seorang lelaki dan dua orang perempuan dari saksi-saksi yang kamu ridhai, supaya jika seorang lupa Maka yang seorang mengingatkannya. janganlah saksi-saksi itu enggan (memberi keterangan) apabila mereka dipanggil; dan janganlah kamu jemu menulis hutang itu, baik kecil maupun besar sampai batas waktu membayarnya. yang demikian itu, lebih adil di sisi Allah dan lebih menguatkan persaksian dan lebih dekat kepada tidak (menimbulkan) keraguanmu. (Tulislah mu'amalahmu itu), kecuali jika mu'amalah itu perdagangan tunai yang kamu jalankan di antara kamu, Maka tidak ada dosa bagi kamu, (jika) kamu tidak menulisnya. dan persaksikanlah apabila kamu berjual beli; dan janganlah penulis dan saksi saling sulit menyulitkan. jika kamu lakukan (yang demikian), Maka Sesungguhnya hal itu adalah suatu kefasikan pada dirimu. dan bertakwalah kepada Allah; Allah mengajarmu; dan Allah Maha mengetahui segala sesuatu.

[179] Bermuamalah ialah seperti berjualbeli, hutang piutang, atau sewa menyewa dan sebagainya.

23

sungguh, hatinya kotor (berdosa.) Allah Maha Mengetahui apa yang kamu kerjakan” (QS al-Baqarah: 283).

Dalam ayat ini walaupun ada pernyataan “dalam perjalanan” namun

tetap menunjukkan keumumannya, baik dalam perjalanan atau dalam

keadaan mukim, karena kata “dalam perjalanan” dalam ayat hanya

menunjukkan keadaan yang biasa membutuhkan sistem ini.

Para ulama fiqh sepakat menyatakan bahwa ar-rahn boleh dilakukan

dalam perjalanan dan dalam keadaan hadir ditempat, asal barang jaminan

itu bisa langsung dipegang/dikuasai (al-qabdh) secara hukum oleh

pemberi piutang secara langsung, maka paling tidak ada semacam

pegangan yang dapat menjamin bahwa barang dalam status marhun

(menjadi agunan utang). Misalnya, apabila barang jaminan itu berbentuk

sebidang tanah, maka yang dikuasai (al-qabdh) adalah surat jaminan

tanah itu19.

Kemudian dalam sebuah riwayat dikatakan bahwa:

ا

ن

ر

ﻮ

ل

ﷲا

ﻰ

ﷲا

و

ا

ﺮ

ى

ﻬ

ﻮ

د

ى

ﺎ

ﺎ

ر

ه

د

ر

ﺎ

ﺪ

ﺪ

)

و يرﺎ ا

اور

(

Rasulullah saw. membeli makanan dari seorang Yahudi dengan menjadikan baju besinya sebagai barang jaminan. (HR al-Bukhari dan Muslim dari Aisyah).

Menurut kesepakatan pakar fiqh, peristiwa Rasul saw.

Me-rahn-kan baju besinya itu, adalah kasus ar rahn pertama dalam Islam dan

dilakukan sendiri oleh Rasulullah saw. Kisah yang sama juga

19

diriwayatkan oleh Ahmad ibn Hanbal, al-Bukhari, al-Nasa’I, dan ibn

Majah dari Anas ibn Malik. Dalam riwayat Abu Hurairah dikatakan

bahwa Rasul saw, bersabda:

ﻻ

ﺮ ا

ه

ﺎ

ا

ﺬ

ر ي

ه

و

ﺮ

)

ﻰ راﺪ ا و ﻰ ﺎ ا

اور

(

Pemilik harta yang diagunkan jangan dilarang memanfaatkan hartanya itu, karena segala hasil barang itu menjadi milik (pemilik) – nya dan segala kerugian barang itu menjadi tanggung jawab (pemilik) –nya. (HR Imam asy-Syafi’i dan ad-Daruquthni).

Berdasarkan ayat dan hadis-hadis di atas, para ulama fiqh sepakat

mengatakan bahwa akad ar-rahn itu dibolehkan, karena banyak

kemaslahatan yang terkandung di dalamnya dalam rangka hubungan

antar sesame manusia.20

B. Ijarah

1. Pengertian Ijarah

Lafal Al-ijarah dalam bahasa Arab berarti upah, sewa, jasa, atau

imbalan. Ijarah merupakan salah satu bentu kegiatan muamalah dalam

memenuhi keperluan hidup manusia, seperti sewa menyewa, kontrak, atau

menjual jasa perhotelan dan lain-lain.

Al- ijarah berasal dari kata “al-ajru” yang berarti “al-‘iwadu”

(ganti)21, oleh karena itu as-sawab (pahala) dinamai (upah). Menurut istilah

20

Ibnu Qudamah, al-Mugni, (Riyadh: Maktabah ar-Roiyadh al-Haditsah, tt.), Jilid V, h.337 21

25

syara’ ijarah berarti, “suatu jenis akad untuk mengambil manfaat dengan

jalan penggantian”.

Menurut Sayyid Sabiq, Ijarah adalah suatu jenis akad yang mengambil

manfaat dengan jalan penggantian dengan demikian pada hakikatnya ijarah

adalah penjualan manfaat yaitu pemindahan hak guna (manfaat) atas suatu

barang dan jasa dalam waktu tertentu melalui pembayaran sewa/upah tanpa

diikuti dengan pemindahan kepemilikan barang itu sendiri. Akad ijarah

tidak ada perubahan kepemilikan tetapi hanya perpindahan hak guna saja

dari yang menyewakan kepada penyewa.

2. Syarat dan Rukun Ijarah a. Rukun Ijarah

Sebagai sebuah transaksi umum, ijarah baru dianggap sah apabila

telah memenuhi rukun dan syarat ijarah. Adapun rukun-rukun ijarah

adalah sebagai berikut:

1) Mu’jar ( Orang / barang yang diupah/disewa).

2) Musta’jir ( Orang yang menyewa/ mengupah)

3) Shighot ( Ijab dan qobul).

4) Upah dan manfaat.

b. Syarat Ijarah

Syarat ijarah yang harus ada agar terpenuhi ketentuan-ketentuan

1) Jasa atau manfaat yang akan diberikan oleh aset yang disewakan

tersebut harus tertentu dan diketahui dengan jelas oleh kedua belah

pihak.

2) Kepemilikan aset tetap pada yang menyewakan yang bertanggung

jawab pemeliharaannya, sehingga aset tersebut harus dapat

memberi manfaat kepada penyewa.

3) Akad ijarah dihentikan pada saat aset yang bersangkutan berhenti

memberikan manfaat kepada penyewa. Jika aset tersebut rusak

dalam periode kontrak, akad ijarah masih tetap berlaku.

4) Aset tidak boleh dijual kepada penyewa dengan harga yang

ditetapkan sebelumnya pada saat kontrak berakhir. Apabila asset

akan dijual harganya akan ditentukan pada saat kontrak berakhir.

Dalam fatwa Dewan Syariah Nasional Nomor 09/DSNMUI/IV2000

tanggal 13 April 2000 Tentang ditetapkannya Pembiayaan Ijarah.

3. Dasar Hukum Ijarah

Ijarah sebagai suatu transaksi yang sifatnya saling tolong menolong

mempunyai landasan yang kuat dalam al-Qur’an dan Hadits. Konsep ini

mulai dikembangkan pada masa Khlaifah Umar bin Khathab yaitu ketika

adanya sistem bagian tanah dan adanya langkah revolusioner dari Khalifah

Umar yang melarang pemberian tanah bagi kaum muslim di wilayah yang

27

berdasarkan pembayaran kharaj dan jizyah. Adapun yang menjadi dasar

hukum ijarah adalah22:

☺

☺

☺

⌫

⌧

⌫

☺

☺

) ﺰ ا فﺮ : 32 (Artinya : Apakah mereka yang membagi-bagikan rahmat Tuhanmu? Kami telah menentukan antara mereka penghidupan mereka dalam kehidupan dunia, dan kami telah meninggikan sebagian mereka atas sebagaian yang lain beberapa derajat, agar sebagian mereka dapat mempergunakan sebagaian yang lain. Dan rahmat Tuhanmu lebih baik daripada apa yang mereka kumpulkan . (al-Zukhruf : 32)

☺

) ا : 26 (Artinya : Salah seorang dari kedua wanita itu berkata : Hai ayahku! Ambilah ia sebagai orang yang bekerja pada (kita), karena sesungguhnya orang yang paling baik yang kamu ambil untuk bekerja (pada kita) adalah orang yang kuat lagi dapat dipercaya.(al-Qashash : 26)

Para ulama fiqh juga mengemukakan alasa dari beberapa buah sabda

Rasulullah saw., di antaranya adalah sabda beliau yang mengatakan:

ا

ﻮ

ﻷا

ا

ﺮ

ا

ﺮ

أ

ن

ﺮ

)

او

ﻰ ﻮ ا

اور

ىﺬ ﺮ

و ﻰ

ﺮ

او

ﺎ

(

22Berikanlah upah/jasa kepada orang yang kamu pekerjakan sebelum kering keringat mereka. (HR Abu Ya’la, Ibnu Majah, ath-Thabrani, dan at-Tirmizi).

Dalam riwayat Abu Hurairah dan Abu Sa’id al-Khudri Rasul saw

bersabda:

ا

رﺎ

أ

ﺮ

ا

ا

ﺮ

)

ﻰ ﻬ او

قازﺮ ا

ﺪ

اور

(

Siapa yang menyewa seseorang maka hendaklah ia beritahu upahnya. (HR ‘Abd ar-Razzaq dan al-Baihaqi).

Selautnya dalam riwayat ‘Abdullah ibn ‘Abbas dikatakan:

أ

ن

ر

ﻮ

ل

ﷲا

ﷲا ﻰ

و

ا

و

ا

ا ﻰ

مﺎ

أ

ﺮ

)

ىرﺎ ا

اور

و

(

Rasulullah saw. Berbekam, lalu beliau membayar upahnya kepada orang yang membekamnya. (HR al-Bukhari, Muslim, Ahmad ibn Hanbal).

Dalam Hukum Islam ada dua jenis ijarah, yaitu:

a. Ijarah yang berhubungan dengan sewa jasa, yaitu mempekerjakan jasa

seseorang dengan upah sebagai imbalan jasa yang disewa. Pihak yang

mempekerjakan disebut mustajir, pihak pekerja disebut ajir dan upah

yang dibayarkan disebut ujrah.

b. Ijarah yang berhubungan dengan sewa aset atau properti, yaitu

memindahkan hak untuk memakai dari aset atau properti tertentu kepada

orang lain dengan imbalan biaya sewa. Bentuk ijarah ini mirip dengan

leasing (sewa) pada bisnis konvensional. Pihak yang menyewa (lessee)

disebut mustajir, pihak yang menyewakan (lessor) disebut mu’jir/muajir

29

Ijarah bentuk pertama banyak diterapkan dalam pelayanan jasa

perbankan syari’ah, sementara ijarah bentuk kedua biasa dipakai sebagai

bentuk investasi atau pembiayaan di perbankan syari’ah.

1. Berakhirnya akad ijaroh23

Akad ijarah akan berakhir apabila:

a. Salah satu pihak meninggal dunia (Hanafi); jika barang yang disewakan

itu berupa hewan maka kematiannya mengakhiri akad ijaroh (Jumhur).

b. Kedua pihak membatalkan akad dengan iqolah.

c. Barang yang disewakan hancur atau rusak.

d. Masa berlakunya akad telah selesai.

2. Ketentuan Objek Ijarah

Obyek ijarah merupakan sesuatu yang biasa disewakan, seperti rumah,

mobil, dan hewan tunggangan. Oleh sebab itu tidak boleh dilakukan akad

sewa menyewa terhadap sebatang pohon yang akan dimanfaatkan penyewa.

Berikut adalah ketentuan obyek ijarah.

a. Objek ijarah adalah manfaat dari penggunaan barang dan atau jasa.

b. Manfaat barang harus bisa dinilai dan dapat dilaksanakan dalam kontrak.

c. Pemenuhan manfaat harus yang bersifat dibolehkan.

d. Kesanggupan memenuhi manfaat harus nyata dan sesuai dengan syariah.

23

e. Manfaat harus dikenali secara spesifik sedemikian rupa untuk

menghilangkan jahalah (ketidak tahuan) yang akan mengakibatkan

sengketa.

f. Spesifikasi manfaat harus dinyatakan dengan jelas, termasuk jangka

waktunya. Bisa juga dikenali dengan spesifikasi atau identifikasi fisik.

g. Sewa adalah sesuatu yang dijanjikan dan dibayar nasabah kepada

lembaga keuangan syariah sebagai pembayaran manfaat. Sesuatu yang

dapat dijadikan harga dalam jual beli dapat pula dijadikan sewa dalam

ijarah.

h. Pembayaran sewa boleh berbentuk jasa (manfaat lain) dari jenis yang

sama dengan obyek kontrak.

i. Kelenturan (flexibility) dalam menentukan sewa dapat diwujudkan

dalam ukuran waktu, tempat dan jarak.

3. Kewajiban Lembaga Keuangan Syariah (LKS) dan Nasabah dalam

Pembiayaan Ijarah

Kewajiban Lembaga Keuangan Syariah sebagai pemberi sewa :

a. Menyediakan aset yang disewakan.

b. Menanggung biaya pemeliharaan aset.

c. Penjamin bila terdapat cacat pada aset yang disewakan.

Kewajiban nasabah sebagai penyewa :

a. Membayar sewa dan bertanggung jawab untuk menjaga keutuhan aset

31

b. Menanggung biaya pemeliharaan aset yang sifatnya ringan (materiil).

Jika aset yang disewa rusak, bukan karena pelanggaran dan penggunaan

yang dibolehkan, juga bukan karena kelalaian pihak penyewa dalam

menjaganya, ia tidak bertanggung jawab atas kerusakan tersebut.

C. Analisis SWOT

1. Pengertian

Analisis SWOT singkatan bahasa Inggris dari kekuatan (strengths),

kelemahan (weaknesses), kesempatan (opportunities), dan ancaman

(threats) adalah metode perencanaan strategis yang digunakan untuk

mengevaluasi kekuatan, kelemahan, peluang, dan ancaman dalam suatu

proyek atau suatu spekulasi bisnis. Proses ini melibatkan penentuan tujuan

yang spesifik dari spekulasi bisnis atau proyek dan mengidentifikasi faktor

internal dan eksternal yang mendukung dan yang tidak dalam mencapai

tujuan tersebut.

Teknik ini dibuat oleh Albert Humphrey, yang memimpin proyek riset

pada Universitas Stanford pada dasawarsa 1960-an dan 1970-an dengan

menggunakan data dari perusahaan-perusahaan Fortune 500.24

Analisis SWOT mempunyai diagram yang terdiri dari 4 kuadran,

yaitu:25

24

Kuadran 1 : Merupakan situasi yang sangat menguntungkan. Organisasi

memiliki peluang dan kekuatan sehingga dapat

memanfaatkan peluang yang ada. Strategi yang dapat

diterapkan adalah dengan mendukung kebijakan

pertumbuhan yang agresif.

Kuadran 2 : Meskipun menghadapi berbagai ancaman, perusahaan

masih memiliki kekuatan dari segi internal. Strategi yang

harus diterapkan adalah menggunakan peluang jangka

panjang.

Kuadran 3 : Perusahaan menghadapi peluang pasar yag sangat besar,

tetapi di lain pihak, ia menghadapi beberapa kendala atau

kelemahan internal. Fokus strateginya adalah dengan

meminimalkan masalah-masalah internal perusahaan,

sehingga dapat merubah peluang pasar yang lebih baik.

Kuadran 4 : Merupakan situasi yang sangat tidak menguntungkan,

perusahaan menghadapi berbagai ancaman dan kelemahan

internal.

Keterangan kombinasi strategi dari Matrik SWOT adalah sebagai berikut:

1) Strategi SO

Yaitu strategi dengan memanfaatkan seluruh kekuatan untuk merebut

dan memanfaatkan peluang sebesar-besarnya.

25

33

2) Strategi ST

Yaitu strategi dengan menggunakan kekuatan yang dimiliki untuk

mengatasi ancaman.

3) Strategi WO

Strategi yang memanfaatkan peluang yang ada dengan cara

meminimalkan kelemahan yang ada.

4) Strategi WT

Yaitu strategi yang bersifat defensif dan berusaha meminimalkan

kelemahan yang ada serta menghindari ancaman.

2. Langkah – Langkah Analisis Data dalam analisis SWOT

Langkah penelitian ini akan menerangkan bagaimana analisis

dilakukan, mulai dari data mentah yang ada sampai pada hasil penelitian

yang dicapai. Dalam penelitian ini, langkah-langkah analisis data

dilakukan sebagai berikut:

a. Melakukan pengklasifikasian data, faktor apa saja yang menjadi

kekuatan dan kelemahan sebagai faktor internal organisasi, peluang

dan ancaman sebagai faktor eksternal organisasi. Pengklasifikasian

ini akan menghasilkan tabel informasi SWOT.

b. Melakukan analisis SWOT yaitu membandingkan antara faktor

eksternal Peluang (Opportunities) dan Ancaman (Threats) dengan

faktor internal organisasi Kekuatan (Strengths) dan Kelemahan

c. Dari hasil analisis kemudian diinterpretasikan dan dikembangkan

menjadi keputusan pemilihan strategi yang memungkinkan untuk

dilaksanakan. Strategi yang dipilih biasanya hasil yang paling

memungkinkan (paling positif) dengan resiko dan ancaman yang

paling kecil.26

3. Logika Strategi

Menetapkan logika strategi juga merupakan hal yang penting.

Pernyataan mengenai kekuatan dalam persoalan SWOT adalah untuk lebih

mudah dipahami.

26

35

S-T Strategy adalah pernyataan untuk memanfaatkan kekuatan dengan

melihat peluang. Demikian juga S-O, W-O, dan T-W adalah bentuk-bentuk

strategi untuk menjelaskan.

Apabila kita belum menemukan secara spesifik sewaktu membuat

SWOT, maka pernyataan strateginya akan lebih bersifat global dan tidak

jelas langkah taktis apa yang ditemukan. Namun, jika yang kita buat tepat,

maka peluang untuk mendapatkan pemahaman baru yang sebelumnya tidak

tampak, akan terlihat dengan memerinci dan menganalisis dengan model

ini.

Untuk mendapatkan analisis yang baik, lakukan proses analisis SWOT

berkali-kali, buang yang tidak relevan dan peluang untuk mendapatkan

strategi yang lebih akurat atau relevan muncul. Kita bisa membandingkan

dengan asumsi awal yang biasanya sudah masuk ke dalam pikiran sebelum

BANK SYARIAH MANDIRI CABANG BEKASI

A. Sejarah dan Perkembangan Bank Syariah Mandiri cabang Bekasi 1. Sejarah Berdiri

Krisis moneter dan ekonomi sejak Juli 1997, yang disusul dengan krisis politik nasional telah membawa dampak besar dalam perekonomian nasional. Krisis tersebut telah mengakibatkan perbankan Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan yang sangat parah. Keadaan tersebut menyebabkan Pemerintah Indonesia terpaksa mengambil tindakan untuk merestrukturisasi dan merekapitalisasi sebagian bank-bank di Indonesia. Lahirnya Undang-Undang No. 10 Tahun 1998, tentang Perubahan atas Undang-Undang No. 7 Tahun 1992 tentang Perbankan, pada bulan November 1998 telah memberi peluang yang sangat baik bagi tumbuhnya bank-bank syariah di Indonesia. Undang-Undang tersebut memungkinkan bank beroperasi sepenuhnya secara syariah atau dengan membuka cabang khusus syariah.

[image:46.612.113.528.87.527.2]37

PT. Bank Susila Bakti (PT. Bank Susila Bakti) yang dimiliki oleh Yayasan Kesejahteraan Pegawai (YKP) PT. Bank Dagang Negara dan PT. Mahkota Prestas berupaya keluar dari krisis 1997 - 1999 dengan berbagai cara, mulai dari langkah-langkah menuju merger sampai pada akhirnya memilih konversi menjadi bank syariah dengan suntikan modal dari pemilik. Dengan terjadinya merger empat bank (Bank Dagang Negara, Bank Bumi Daya, Bank Exim dan Bapindo) ke dalam PT. Bank Mandiri (Persero) pada tanggal 31 Juli 1999, rencana perubahan PT. Bank Susila Bakti menjadi bank syariah (dengan nama Bank Syariah Sakinah) diambil alih oleh PT. Bank Mandiri (Persero).

Bakti. Selanjutnya dengan Surat Keputusan Deputi Gubernur Senior Bank Indonesia No. 1/1/KEP.DGS/1999 tanggal 25 Oktober 1999, Bank Indonesia telah menyetujui perubahaan nama PT. Bank Susila Bakti menjadi PT. Bank Syariah Mandiri. Senin tanggal 25 Rajab 1420 H atau tanggal 1 November 1999 merupakan hari pertama beroperasinya PT. Bank Syariah Mandiri. Kelahiran Bank Syariah Mandiri merupakan buah usaha bersama dari para perintis bank syariah di PT. Bank Susila Bakti dan Manajemen PT. Bank Mandiri yang memandang pentingnya kehadiran bank syariah di lingkungan PT. Bank Mandiri (Persero).

PT. Bank Syariah Mandiri hadir sebagai bank yang mengkombinasikan idealisme usaha dengan nilai-nilai rohani yang melandasi operasinya. Harmoni antara idealisme usaha dan nilai-nilai rohani inilah yang menjadi salah satu keunggulan PT. Bank Syariah Mandiri sebagai alternatif jasa perbankan di Indonesia.

2. Perkembangan Bank Syariah Mandiri

Nilai-nilai perusahaan yang menjunjung tinggi kemanusiaan dan integritas telah tertanam kuat pada segenap insan Bank Syariah Mandiri (BSM) sejak awal pendiriannya.

39

telah menimbulkan beragam dampak negatif yang sangat hebat terhadap seluruh sendi kehidupan masyarakat, tidak terkecuali dunia usaha.

PT Bank Syariah Mandiri hadir, tampil dan tumbuh sebagai bank yang mampu memadukan idealisme usaha dengan nilai-nilai rohani, yang melandasi kegiatan operasionalnya inilah yang menjadi salah satu keunggulan Bank Syariah Mandiri dalam kiprahnya di perbankan Indonesia. BSM hadir untuk bersama membangun Indonesia menuju Indonesia yang lebih baik. Bank Syariah Mandiri (BSM) sebagai bank yang beroperasi atas dasar prinsip syariah (Prinsip-prinsip Bank Syariah Mandiri: Keadilan, Kemitraan, Keterbukaan, Universalitas.)

Islam menetapkan budaya perusahaan yang mengacu kepada sikap Akhlaqul Karimah (budi pekerti mulia), yang terangkum dalam lima pilar yang disingkat SIFAT, Yaitu;

a. Siddiq (Integritas). Menjaga martabat dengan integritas, awali dengan niat dan hati yang tulus, berfikir jernih, bicara benar, sikap terpuji dan perilaku teladan.

b. Istiqomah (Konsisten). Konsisten adalah kunci menuju sukses. Pegang teguh komitmen, sikap optimis, pantang menyerah, kesabaran, dan percaya diri.

d. Amanah (Tanggung Jawab). Terpercaya klarena penuh tanggung jawab. Menjadi terpercaya, cepat tanggap, obyektif, akurat dan disiplin.

e. Tabligh (Kepemimpinan). Kepemimpinan berlandaskan kasih sayang. Selalu transparan, membimbing, visioner, komunikatif dan membudayakan.

Sikap Akhlaqul Karimah ini selalu ditanamkan kepada setiap jajaran karyawan dalam menjalankan tugas memberikan pelayanan kepada para nasabah.

Perkembangan BSM dalam kurun waktu 10 tahun terakhir telah mampu memberikan hasil maksimal dengan menegakkan operasinya di atas landasan prinsip keadilan, kemitraan, keterbukaan dan universitas dalam layanan. Prinsip BSM yang dilaksanakan selama ini, telah dituangkan dalam lima misi BSM diantaranya mengutamakan penghimpunan dana konsumen dan penyaluran pada segmen Usaha Kecil Mikro Menengah (UMKM). Dari berbagai jaringan yang ada, telah didukung 43.595 jaringan ATM yang menjangkau seluruh tanah air, bahkan jaringan ATM itu menembus hingga ke negeri jiran Malaysia terdiri dari ATM BSM 151 jejaringan, ATM Mandiri 4.212, ATM Bersama 19.045, Prima 13.444 dan di Malaysia electronic Payment System (MPES) sebanyak 7.107 unit.

41

24 provinsi di seluruh Indonesia. BSM memiliki 51 ATM Syariah Mandiri, yang terhubung ke jaringan ATM Bersama, Link, dan ATM Prima.

Begitu pula dengan jumlah aset BSM terus mengalami pertumbuhan atau perkembangan dari Rp448 miliar pada awal berdiri sekitar November 2009 lalu menjadi Rp20,10 triliun per November 2010. Jumlah dana pihak ketiga saat ini sebesar Rp17,57 triliun dengan pembiayaan sebesar Rp15,45 Triliun dan memiliki laba setelah pajak Rp264,47 miliar. Dalam hal diversifikasi produk dan jasa layanan, BSM telah memiliki produk-produk perbankan berbasis teknologi terkini dan tampil sebagai bank devisa yang modern.

Selain itu, untuk mendukung pemberdayaan potensi perekonomian daerah, BSM pun memandang pemerintah daerah dan semua kalangan masyarakat sebagai mitra, tanpa membedakan suku, agama dan golongan. Dengan semangat itu, BSM sama sekali tidak membatasi pelayanannya kepada ummat Islam saja, akan tetapi juga dilakukan kemitraan semua pihak dengan cara bagi hasil, lebih adil dan menentramkan.

B. Visi dan Misi Visi

Menjadi Bank Syariah Terpercaya Pilihan Mitra Usaha. Misi

2. Mengutamakan penghimpunan dana konsumer dan penyaluran pembiayaan pada segmen UMKM.

3. Merekrut dan mengembangkan pegawai profesional dalam lingkungan kerja yang sehat.

4. Mengembangkan nilai-nilai syariah universal.

43

C. Struktur Organisasi Bank Syariah Mandiri Cabang Bekasi

Struktur Organisasi Cabang Kelas I : Bekasi - Posisi 1 Agustus 2010

Kepala Cabang

Jeffry Prayana

PKP

Cahyo W

DKN

- Satpam :Marwata,Surahli,Rohmat,Maksum

- Messenger : Jafar, Andi Riswanto

Marketing Manager Firmansyah Operation Manager Fauzi KCP Cikarang Kusuma W KCP Karawang Yunianto KCP Cikampek Ari KCP Tambun Sumarnis KCP Bekasi Timur Yatni Risjka

KLS **)

Pd Kelapa Indri Harseno Account Officer Eman S Ari Fitriah Umi H Konter Layanan Gadai Choirunnisa Piping Funding Officer Haryanti Endah Riantry

Back Office Officer

Meirisa

CS Officer

Evi Dewi L

Teller Rahma KD Faulin Pel. Admin Pembiaya

an & TS

Erlangga Fajar Tri M

Pelaksana D & C

Arief S IT Coordinator Pelaksana SDI& GA Pelaksana Accounting Cs Respresentatif Dwi W Asep A Head Teller Renny Pelaksana Marketing Support Dimas Ibnu M Patriot

D. Produk dan Jasa Bank Syariah Mandiri

PT Bank Syariah Mandiri memiliki tiga jenis produk perbankan yaitu:

1. Pendanaan meliputi Giro, Tabungan, Deposito dan Tabungan Haji dan Umroh.

2. Jasa Perbankan meliputi, Wakalah (Transfer, Kliring, INkaso dan SKBDN), Kafalah (Garansi Bank) dan ATM.

3. Pembiayaan meliputi pembiayaan Modal Kerja, Investasi, Konsumtif dan Pinjaman Kebajikan. Konsep/akad yang dipakai adalah Murabahah, Musyarakah, Mudharabah, Ijarah,Salam,Istisna, dan Qard.

Berikut akan sedikit penulis paparkan tentang produk Bank Syari’ah Mandiri: a) Pendanaan

1) Giro Sya’riah Mandiri, yaitu titipan dana dari satu pihak (nasabah) kepada pihak lain (bank), dimana penerima titipan dapat memanfaatkan barang titipan tersebut atas izin pemiliknya. Nasabah akan mendapatkan bonus dari keuntungan pemanfaatan dana tersebut oleh bank. Besarnya bonus tidak ditetapkan di muka melainkan merupakan kebajikan bank. Produk ini dijalankan dengan prinsip wadi’ah yadu ad-dhamanah.

45

bagi hasil yang disepakati bersama. Produk ini dijalankan dengan prinsip mudharabah al-mutlaqah.

3) Tabungan mabrur (haji dan umrah), yaitu dana yang disimpan masyarakat (nasabah) untuk membantu nasabah yang merencanakan ibadah haji. Dana yang disimpan tidak dapat ditarik kecuali untuk melunasi BPIH atau dalam kondisi darurat yang harus dibuktikan oleh nasabah calon haji yang bersangkutan. Produk ini dijalankan dengan prinsip mudharabah al-mutlaqah.

4) Deposito syari’ah mandiri, yaitu simpanan dana pada bank yang penarikannya hanya dapat dilakukan berdasarkan jangka waktu yang telah ditentukan. Keuntungan dari pembiayaan tersebut akan diberikan pada nasabah berdasarkan formula bagi hasil yang disepakati bersama. Produk ini dijalankan dengan prinsip mudharabah al-mutlaqah.

b) Penyaluran dana

1. Murabahah, yaitu pembiayaan atas dasar jual beli, dimana harga beli didasarkan atas harga asal yang diketahui bersama ditambah dengan margin keuntungan bagi bank yang telah disepakati. Margin keuntungan adalah selisih antara harga jual dikurangi harga asal yang merupakan pendapatan bak, jenis pembiayaan ini bersifat konsumtif dan produktif, antara lain:

c) Pembiayaan dalam rangka eskpor/impor d) Pembiayaan barang modal

2. Mudharabah, yaitu konsep pembiayaan bsecara total atau 100% yang diberikan bank kepada nasabah. Keuntungan dari usaha tersebut dibagi bersama sesuai dengan nisbah bagi hasil yang telah disepakati, jenis usahanya antara lain adalah: Perdagangan, usaha atas dasar kontrak, industri manifactoring dan lain-lain.

3. Musyarakah, yaitu konsep pembiayaan bersama (kongsi), berdasarkan kesepakatan bersama antara bank dengan nasabah untuk saling memberikan kontribusi dana sesuai dengan kebutuhan modal usaha. Selanjutnya keuntungan usaha dibagi bersama sesuai dengan nisbah yang disepakati, jenis usahanya antara lain adalah: Perdagangan, usaha atas dasar kontrak, industry manufacturing dan lain-lain.

4. Salam, yaitu pembiayaan atas dasar jual beli dimana nasabah terlebih dahulu disyaratkan untuk menyerahkan sejumlah uang pembelian suatu barang yang telah dijelaskan spesifikasinya dengan system pengantaran kemudian.

47

6. Gadai Emas BSM adalah produk pembiayaan/pinjaman dari Bank Syariah Mandiri yang terbuka bagi siapa saja dengan menjaminkan (menggadaikan) emas. Proses mudah dan cepat.

Fitur Produk:

a) Pembiayaan: Rp500 ribu ke atas.

b) Jaminan: Emas (Perhiasan atau Lantakan/Logam Mulia). c) Jangka waktu: 4 bulan dan dapat digadai ulang (diperpanjang). d) Besarnya pinjaman: 85% s.d. 90% dari nilai emas.

e) Harga Dasar Emas saat ini: Rp343.120/gram 24 Karat. Manfaat :

a) Proses cepat b) Proses mudah c) Jaminan keamanan Peruntukkan: Perorangan Syarat:

a) Tanda pengenal b) Jaminan berupa emas. Akad :

Biaya-biaya:

Biaya bulanan meliputi administrasi dan pemeliharaan: Rp 4.800 per gram (24 karat).

Jangka Waktu:

Empat bulan dan dapat digadai ulang (setelah dilakukan penaksiran dan melunasi biaya gadai).

E. Keunggulan Produk Dan Layanan

Bank Syariah Mandiri merupakan salah satu bank terbesar di Indonesia yang memiliki ribuan nasabah. Oleh karena itu Bank Syariah Mandiri memiliki Keunggulan prodak dan layanan. Yaitu:

a. Produk yang dimiliki oleh Bank Syari’ah Mandiri diciptakan untuk memfasilitasi kegiatan usaha dan meliputi keseluruhan pelayanan yang dapat menggantikan pelayanan perbankan konvensional. Bahkan bank syariah memiliki produk yang tidak dimiliki bank konvensional seperti anjak piutang (factoring), leasing, dan gadai. Keragaman prodak dan jasa perbankan tersebut bukan saja alternative melainkan prangkat yang lengkap berspesifikasi adil dan menentramkan bagi pengusaha

49

mendapatkan kepastian sebagai faktor paling penting dalam menjelaskan bisnisnya. Setiap perubahan apapun dalam menentukan pembiayaan selalu berdasarkan kesepakatan, kepentingan bersama sebagai mitra usaha.

c. Seluruh produk Bank Syari’ah Mandiri telah mendapatkan fatwa dari DPS sehingga sesuai dengan prinisp syari’ah islam. Produk pendanaan dan pembiayaannya telah dipersiapkan sedemikian rupa agar memberi kemudahan kepada nasabah untuk bertransaksi dengan nyaman, dengan keuntungan bagi hasil yang bersih dari unsur riba dan gharar.

Mengingat perkembangan yang begitu pesat, dalam waktu dekat Bank Syariah Mandiri (BSM) bekerja sama dengan Yayasan Dana Sejahtera Mandiri (Yayasan Damandiri) meluncurkan Kredit Pundi Syariah Mandiri. Menurut direktur utama Bank Syariah Mandiri27, dengan adanya Kredit Pundi Syariah Mandiri akan dihasilkan sinergi positif dalam upaya kedua lembaga ini dalam mewujudkan misi yang sama untuk meningkatkan kesejahteraan bangsa Indonesia.

Atas dasar itu, kerja sama ini harus diperdalam dan diperjelas dalam program-program lain yang terintegrasi dengan kebijakan pemerintah. Yayasan dan Bank Syariah Mandiri tidak punya program 100 hari kerja namun punya program mingguan. Bahkan baru dua minggu pertemuan telah ada kata sepakat untuk bersama-sama bergandengan tangan untuk

27

memberdayakan masyarakat kecil dengan sistem pembiayaan syariah (bagi hasil).

Sesungguhnya visi dan misi di antara kedua lembaga ini (BSM dan Yayasan Damandiri) terdapat kesamaan misi untuk memberdayakan masyarakat kecil dan prasejahtera serta meningkatkan taraf hidup masyarakat melalui kegiatan produktif. Dengan mengintegrasikan program BSM, Yayasan Damandiri dan Pemerintah, maka akan mampu menggerakkan endogenous power masyarakat dan daerah untuk menyelesaikan permasalahan ketimpangan sosial ekonomi yang selama ini terbengkalai.

Dalam menjalankan bisnis perbankan, Bank Syariah Mandiri tidak semata-mata mencari keuntungan (profit) tetapi juga berusaha meraih kebahagiaan baik dunia maupun akhirat. Di dalam Bank Syariah Mandiri, selain menjalankan produk perbankan konvensional, seperti tabungan, deposito dan produk lain yang dijalankan berdasarkan prinsip perbankan Syariah, BSM juga menyelenggarakan Program BSM Simpati Umat dan Program BSM Mitra Umat.

51

terkumpul. Adapun ashnaf yang dapat masuk dalam proghram ini adalah fakir, miskin, Ghorimin, Fii Sabillah dan hamba Sahaya.

BAB IV

PROSPEK GADAI (

RAHN)

EMAS DI PERBANKAN SYARIAH

(studi kasus pada Bank Syariah Mandiri cabang Bekasi)

A. Pelaksanaan Gadai Emas Pada Bank Syariah Mandiri Cabang Bekasi

Berlandaskan fatwa Dewan Syariah Nasional No. 26/DSN-MUI/III/2002, tentang “Gadai Emas” maka pada awal Bulan Juli 2002 produk ini mulai beroperasi dimana di Bank Syariah Mandiri cabang Bekasi produk ini baru berdiri pada 18 Maret 200928. Gadai Emas BSM merupakan produk pembiayaan atas dasar jaminan berupa emas sebagai salah satu alternatif memperoleh uang tunai dengan cepat29.

Manfaat:

• Proses cepat • Proses mudah • Jaminan keamanan.

Fasilitas

• ATM Syariah Mandiri

• Pencairan dana cepat • Standar keamanan bank.

28 Piping Tobana, Penaksir operasional Gadai Emas Bank Syariah Mandiri Cabang Bekasi, Wawancara Pribadi, Bekasi 22 Juli 2010

29

BSM Gadai Emas, http://www.syariahmandiri.co.id/category/small-micro-business/gadai-emas-bsm/

53

Akad:

• Akad yang digunakan adalah akad Qardh dalam rangka Rahn

• Qardh dalam rangka Rahn adalah akad pemberian pinjaman dari bank untuk

nasabah yang disertai dengan penyerahan tugas agar bank menjaga barang jaminan yang diserahkan

• Biaya pemeliharaan menggunakan akad ijarah.

Peruntukkan: • Perorangan

Syarat:

• Tanda pengenal

• Jaminan berupa emas.

Biaya-biaya: Meliputi biaya administrasi (dipungut di depan) dan biaya pemeliharaan (dipungut di akhir periode).

Jangka Waktu: Empat bulan dan dapat digadai ulang (setelah dilakukan penaksiran dan melunasi biaya gadai).

1. Barang Jaminan dan Teknis Penaksiran Barang Gadai

menerima logam mulia, dinar bersertifikat dan perhiasan sebagai barang jaminan30.

Barang tersebut akan ditaksir oleh petugas taksir (penaksir) dan akan diuji kemurniannya. Metode penaksiran ini dilakukan untuk mengetahui kadar karat emas dari hasil ini dapat ditetapkan batas maksimum pinjaman yang dapat diperoleh oleh nasabah. Bank Syariah Mandiri menggunakan beberapa cara untuk menguji atau menaksir barang jaminan (marhun) diantaranya dengan cara31:

a. Uji Fisik

Yaitu untuk jenis emas tertentu seperti perhiasan, logam mulia, dan dinar bersertifikat untuk melihat kondisi barang tersebut apakah layak untuk menjadi barang jaminan atau tidak, masih mulus atau sudah banyak goresan dan lain sebagainya.

b. Uji kimia

Dengan cara uji kimia, perhiasan akan dicek terlebih dahulu dengan cairan kimia tertentu untuk mengetahui kadar emasnya dan untuk menentukan emas tersebut asli atau tidak. Emas akan ditetesi cairan tertentu. Apabila emas tersebut asli, maka warnanya akan menyesuaikan dengan warna aslinya.

30 Nisa Choirunnisa, Officer Gadai Emas di Bank Syariah Mandiri Cabang Bekasi, Wawancara Pribadi, Bekasi 22 Juli 2010

31

55

c. Uji Berat Jenis

Yaitu dengan mengukur berat basah dan berat kering guna memperoleh berat jenis, dengan cara:

Berat udara – berat air = berat jenis

Proses pengukuran berat di air dengan cara memasukkan emas ke dalam air dan ditimbang dengan alat tertentu, karena air memberikan tekanan di atas maka berat di air akan lebih kecil dari berat di udara, rumus kimianya adalah sebagai berikut:

Berat jenis = WU – WAIR

Besarnya pinjaman yaitu logam mulia dan dinar bersertifikat 90% untuk perhiasan 85% dari harga taksir32, sedangkan harga taksir dihitung sesuai dengan harga pasar saat itu. Prosedur untuk memperoleh pembiayaan adalah sebagai berikut:

1) Nasabah Gadai Emas Syariah Mandiri datang ke Bank Syariah Mandiri cabang Bekasi di lantai dua bagian gadai emas, nasabah bisa berkonsultasi untuk menyampaikan maksud kedatangannya terlebih dahulu.

32

2) Nasabah dapat memberikan perhiasan atau logam mulia atau dinar kepada officer gadai untuk dilihat jenis emas yang akan digadaikan. 3) Jika nasabah melakukan pembiayaan diatas Rp. 5.000.000,00- (lima

juta rupiah) harus memiliki rekening Bank Syariah Mandiri, jika belum memiliki rekening maka harus membuka rekening BSM terlebih dulu.

4) Nasabah langsung mendatangi petugas taksir untuk mengisi formulir akad rahn, kemudian menyerahkan barang yang akan dijaminkan.

5) Barang yang akan dijaminkan terlebih dahulu diteliti kualitasnya oleh petugas untuk menetapkan besarnya pembiayaan yang akan diberikan.

6) Selanjutnya, pemberian uang dilakukan oleh kasir atau teller dengan mengkreditkan uang pinjaman tersebut ke rekening nasabah.

57

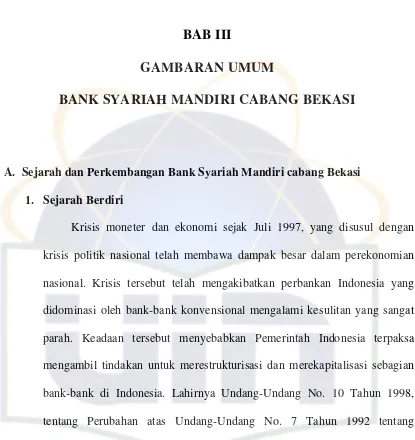

- isi formulir

- Taksir no - Penawaran

[image:67.612.116.526.115.537.2]- Maks. Pinjaman yes Ambil uang Gambar 1 Punya Rek? Akad Petugas Taksir Nasabah Setuju Teller/ATM Hub. Customer Service

Untuk Buka Rekening

Batal NASABAH

Skema Prosedur Pemberian Uang Pinjaman 2. Jangka Waktu Peminjaman

Mengingat produk ini diarahkan untuk menolong kebutuhan jangka pendek, maka bank memberikan jangka waktu pinjaman selama 4 (empat) bulan33, namun Bank Syariah Mandiri dapat memberikan keringanan bagi nasabah yang kesulitan dalam melunasi pinjaman yaitu dengan diberikannya masa tenggang selama 15 (lima belas) hari sejak jatuh tempo. Selain itu atas kebijakan bank nasabah juga dapat memperpanjang masa pinjaman hingga 6 (enam) bulan atau dua kali perpanjangan. Jika nasabah tidak dapat melunasi pinjaman dan telah habis masa perpanjangan, maka nasabah diberi

33

kesempatan untuk mendatangkan pembeli barang gadai, namun transaksi tersebut harus diketahui oleh pihak bank.

Jika terdapat kelebihan penjualan barang gadai, maka bank akan langsung mengkredit ke rekening nasabah, dan jika terdapat kekurangan dari nilai penjualan maka resiko akan ditanggung oleh nasabah. Penjualan

marhun tidak dengan cara lelang sebagaimana yang dilakukan oleh

pegadaian konvensional, hal ini merupakan salah satu perbedaan akad rahn di Bank Syariah dan gadai pada Perum Pegadaian.

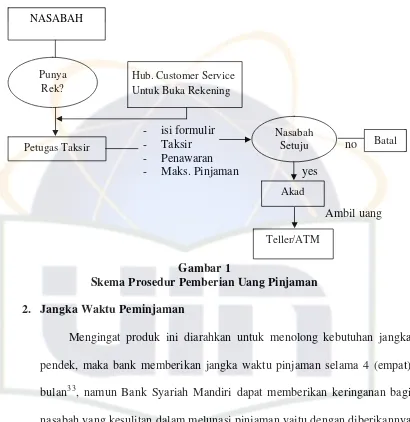

Prosedur pelunasan uang pinjaman akan dilakukan dengan cara sebagai berikut:

a. Uang pinjaman dapat dilunasi setiap saat tanpa harus menunggu selesainya jangka waktu.

b. Sistem pelunasan dilakukan secara otomatis melalui rekening nasabah, dengan sistem online, nasabah dapat melakukan pelunasan dari cabang manapun dengan cara menyetor ke rekening sebelum jatuh tempo pinjaman.

59

Pelunasan Pinjaman & Terima Bukti Pelunasan

Penyerahan Slip pembayaran

Nasabah Pengeluaran

Barang Jaminan

[image:69.612.116.516.122.519.2]Penaksir Teller

Gambar 2

Skema Prosedur Pelunasan Uang Pinjaman Secara Manual

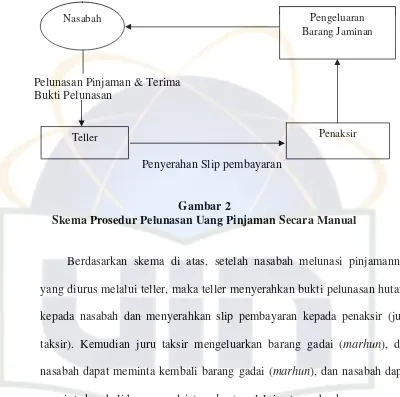

Mendebet ke rek. Nasabah

Petugas Bank

Pada saat jatuh tempo

cetak mutasi buku tabungan

Nasabah Datang

Pengeluaran Barang jaminan

Penaksir Teller

Tunggu kedatangan

[image:70.612.114.514.116.509.2]nasabah

Gambar 3

Skema Prosedur Pelunasan Uang Pinjaman Secara Otomatis

Jika melalui sistem otomatis maka petugas langsung mendebet ke rekening nasabah pada saat jatuh tempo, nasabah datang ke bank dan dilakukan pencetakan mutasi buku tabungan melalui teller. Setelah itu juru taksir mengeluarkan barang jaminan dan nasabah dapat mengambil barang jaminan melalui petugas bank.

61

Gadai emas syariah di BSM cabang Bekasi merupakan produk yang terbilang muda karena baru diluncuncurkan pada tanggal 18 Maret 2009, walaupun terbilang produk yang muda gadai emas BSM mampu mengalahkan produk-produk yang ada, karena prosesnya cepat dan tidak berbelit. Selain itu gadai emas BSM mematok angka 90% untuk logam mulia dan dinar bersertifikat sedangkan untuk perhiasan 85% dari nilai taksiran.

Produk gadai emas syariah tengah marak di jasa keuangan syariah. Baik perbankan maupun non perbankan memiliki produk seperti ini sekarang. Landasannya adalah nilai emas yang selalu naik dan tentu demand dari masyarakat. Karena ternyata, saat ini orang menggadaikan emas bukan hanya karena kebutuhan mendadak. Trennya kini malah untuk investasi yang diklaim oleh salah satu medel investasi gadai emas syariah yaitu investasi berkebun emas. Kebun emas, mampu memberikan return di kisaran 30% per tahun. Lebih tinggi dari investasi keuangan “kebanyakan” seperti deposito baik syariah maupun konvensional34.

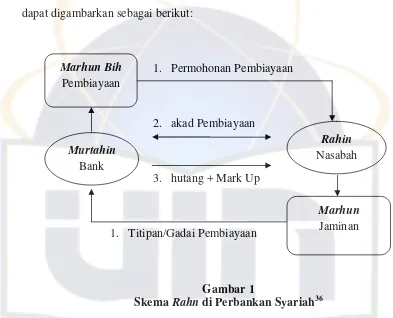

Aplikasi akad rahn dalam perbankan syariah secara umum. Kontrak rahn dip