PENGARUH KARAKTERISTIK GAYA PENYUSUNAN ANGGARAN TERHADAP KINERJA MANAJERIAL

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial Untuk Memenuhi Syarat-syarat Untuk Meraih Gelar Sarjana Ekonomi

Irna Wulandri

104082002762

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

ABSTRACT

Irna Wulandri, the minithesis title is “effect of budgetary arranging characteristic on manajerial performance”. Strata 1 (S-1). Accounting Deppartment, concentration of Manajement Accounting, Faculty of Economics and Social Science, State Islamic University of Syarif Hidayatullah Jakarta.

This research have a purpose for examines effect of budgetary arranging characteristic with five sub variable such as Budgetary Participation, budget Goal Clarity, budgetary feed back, budgetary Evaluation, Budget Goal Difficult on manajerial performance.

The object that used in this research is service firm at Jabotabek and data collected by kuesioner spread to 55 lower lever manager with 36 exlempar feed back. Analitis data method that used is data quality test, descriptive statistic, classic assumption test, and hypothesis test with simple linier regression.

The Result from this research show that budgetary composing characteristic simultanlly have positive and significant inffluence on manajerial performance. But individually from five sub variable of budgetary composition characteristic, just variable budgetary participatin and budget goal dificult that have positive and significant inffluence.Other variabel such as budget goal clarity, budgetary feed back, and budgetary evaluation do not have positive and significant effect to manajerial performance.

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

mengevaluasi berbagai alternatif dari tujuan anggaran, dimana anggaran senantiasa digunakan sebagai tolak ukur terbaik kinerja manajer.

Anggaran merupakan elemen sistem pengendalian manajemen yang berfungsi sebagai alat perencanaan dan pengendalian agar manajer dapat melaksanakan kegiatan organisasi secara lebih efektif dan efisien (Schief dan Lewin, 1970; Welsch, Hilton dan Gordon, 1996). Sebagai alat perencanaan, anggaran merupakan rencana kegiatan yang terdiri dari sejumlah target yang akan dicapai oleh para manajer departemen suatu perusahaan dalam melaksanakan serangkaian kegiatan tertentu pada masa yang akan datang. Anggaran digunakan oleh manajer tingkat atas sebagai suatu alat untuk melaksanakan tujuan-tujuan organisasi kedalam dimensi kuantitatif dan waktu, serta mengkomunikasikannya kepada manajer-manajer tingkat bawah sebagai rencana kerja jangka panjang maupun jangka pendek. Sasaran anggaran dapat dicapai melalui pelaksanaan serangkaian aktifitas yang telah ditetapkan sebelumnya dalam bentuk angggaran.

B. Rumusan Permasalahan

Berdasarkan latar belakang masalah di atas, maka rumusan masalah yang akan diteliti dalam penelitian ini adalah:

1. Apakah karakteristik gaya penyusunan anggaran (partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran, tingkat kesulitan anggaran) berpengaruh secara parsial terhadap kinerja manajerial.

2. Apakah karakteristik gaya penyusunan anggaran (partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran, tingkat kesulitan anggaran) berpengaruh secara simultan terhadap kinerja manajerial.

C. Tujuan Dan Manfaat Penelitian

BAB II

KERANGKA TEORITIS DAN PERUMUSAN HIPOTESIS

A. Kerangka Teoritis 1. Anggaran

a. Definisi Anggaran

Kenis (1979) dalam Endro Winarno (2006) menyatakan bahwa anggaran adalah alat koordinasi dan komunikasi antara pimpinan dan bawahan dalam organisasi. Anthony dan Govindarajan (1998:373) mendefinisikan anggaran sebagai sebuah rencana keuangan, biasanya mencakup periode satu tahun dan merupakan alat-alat untuk perencanaan jangka pendek dan pengendalian dalam organisasi. Hansen and Mowen (1997) dalam Endro Winarno (2006) mendefinisikan anggaran sebagai suatu rencana kuantitatif dalam bentuk moneter maupun nonmoneter yang digunakan untuk menerjemahkan tujuan dan strategi perusahaan dalam satuan operasional.

Dari definisi diatas maka dapat disimpulkan anggaran memiliki karakteristik sebagai berikut:

1. Anggaran dinyatakan dalam satuan keuangan dan satuan selain keuangan.

3. Anggaran berisi komitmen atau kesanggupan manajeman untuk mencapai sasaran yang ditetapkan.

4. Usulan anggaran ditelaah dan disetujui oleh pihak yang berwenang lebih tinggi dari penyusunan anggaran.

5. Sekali disusun, anggaran hanya dapat diubah dalam kondisi tertentu.

b. Manfaat Anggaran

Perencanaan dalam menyiapkan anggaran sangatlah penting. Bagaimanapun juga jelas mengungkapkan apa yang akan dilakukan dimasa mendatang. Pemikiran strategis disetiap organisasi adalah proses dimana manajemen berfikir tentang pengintegrasian aktivitas organisasional ke arah tujuan yang beroerientasi kesasaran masa mendatang. Semakin bergejolak lingkungan pasar, teknologi atau ekonomi

eksternal, manajemen akan didorong untuk menyusun stategi. Pemikiran strategis manajemen, direalisasi dalam berbagai perencanaan, dan proses integrasi keseluruhan ini didukung prosedur penganggaran organisasi.

Menurut Carrison/Norrin yang diterjemahkan oleh Totok Budisantoso (2000). Program penganggaran memiliki manfaat untuk perusahaan diantaranya adalah sebagai berikut:

2. Anggaran memaksa manajer untuk memikirkan dan merencanakan masa depan. Bila penyiapan anggaran tidak diperlukan, maka akan terlalu banyak manajer yang harus menghabiskan waktunya untuk mengatasi berbagai masalah darurat.

3. Proses penganggaran merupakan alat alokasi sumberdaya pada berbagai bagian dari organisasi agar dapat digunakan seefektif mungkin.

4. Proses penganggaran dapat mengungkap adanya kemandegan potensial sebelum terjadinya.

5. Anggaran mengkoordinasikan aktivitas seluruh organisasi dengan cara mengintegritaskan rencana dari berbagai bagian. Penganggaran ikut memastikan agar setiap orang dalam organisasi mengarah pada sasaran yang sama.

6. Anggaran menentukan tujuan dan sasaran yang dapat berlaku sebagai benchmark untuk mengevaluasi kinerja pada waktu berikutnya.

c. Fungsi Anggaran

yang telah ditetapkan. Sehingga anggaran berfungsi sebagai fungsi perencanaan, fungsi pengendalian, fungsi koordinasi dan sebagai pedoman kerja. Seperti yang dijelaskan di bawah ini:

1. Fungsi Perencanaan

Proses perencanaan baik perencanaan jangka pendek (perencanaan taktis) maupun perencanaan jangka panjang (perencanan strategis), adalah komponen dari keseluruhan sistem. Hal ini merupakan dasar bagi elemen lainnya karena melaui proses perencanaan ini kita menentukan apa yang akan kita lakukan, bagaimana kita akan melakukannya, dan siapa yang akan mengerjakannya. Perencanaan beroperasi seperti pusat pemikiran/otak dalam perusahaan. Anggaran sebagai alat perencanaan tertulis memberikan gambaran yang jelas atas perencanaan suatu organisasi.

2. Fungsi Pengendalian (Controlling)

Anggaran merupakan salah satu cara mengadakan pengendalian dalam suatu organisasi. Pengendalian merupakan suatu kegiatan yang diperlukan untuk mengusahakan agar tujuan, kebijakan, dan standar yang telah ditetapkan dapat dicapai dengan baik semaksimal mungkin.

3. Fungsi Koordinasi

Dengan demikian dapat dikatakan bahwa untuk menciptakan adanya koordinasi diperlukan perencanaan yang baik, yang dapat menunjukkan keselarasan rencana antara satu bagian dengan bagian lainnya. Anggaran yang berfungsi sebagai perencanaan harus dapat menyesuaikan rencana yang dibuat untuk berbagai bagian dalam perusahaan, sehingga rencana kegiatan yang satu akan selaras dengan lainnya. Untuk itu anggaran dapat dipakai sebagai alat koordinasi untuk seluruh bagian yang ada dalam perusahaan, karena semua kegiatan yang saling berkaitan antara satu bagian dengan bagian lainnya sudah diatur dengan baik.

4. Pedoman kerja

Anggaran merupakan suatu rencana kerja yang disusun sistematis dan dinyatakan dalam unit moneter. Lazimnya penyusunan anggaran berdasarkan pengalaman masa lalu dan taksir-taksiran pada masa yang akan datang, maka ini dapat menjadi pedoman kerja bagi setiap bagian dalam perusahaan untuk menjalankan kegiatannya.

d. Hubungan anggaran dengan manajemen

tujuan dan target yang telah ditetapkan. Dengan penganggaran, tidak hanya perencanaan kegiatan yang dapat dilakukan, tetapi juga koordinasi dan pengendaliannya. Ketiga fungsi manajemen ini (perencanaan, koordinasi dan pengendalian) secara sekaligus tercermin dalam proses penganggaran.

Skenario anggaran dapat disusun dengan mudah dalam tampilan komputer, tapi yang perlu dihayati adalah hakikat anggaran cenderung banyak persamaan dengan hubungan antar manusia (human relations) daripada sekedar rekayasa angka. Pengendalian biaya dilakukan oleh manusia. Teknik-teknik kalkulasi yang telah diciptakan untuk membantu manajemen tidak akan berhasil jika realisasinya tidak benar. Oleh karena itu berhasil tidaknya suatu anggaran tergantung dari sikap (attitude) para individu yang bersangkutan. Mekanisme anggaran semata-mata merupakan tehnik yang diyakini bahwa kinerja yang baik dapat dicapai, perlu ditetapkan suatu standar. Bila dalam realisasinya terdapat kondisi yang akomodatif, maka tujuan-tujuan yang telah ditentukan dapat berhasil. Dengan demikian tampak bahwa anggaran mempunyai kaitan yang erat dengan proses manajemen. Proses manajemen adalah suatu kumpulan kegiatan yang saling berhubungan yang dilakukan oleh manajemen dari suatu organisasi untuk menjalankan fungsi-fungsi manajemen.

mengadakan pengkoordinasian (coordinating) serta mengadakan pengawasan (controling) terhadap orang-orang dan barang-barang.

Anggaran yang baik dan sempurna tidak akan menjamin bahwa pelaksanaan serta realisasinya nanti juga akan baik serta sempurna, tanpa dikelola oleh tangan-tangan manajemen (manajer) yang trampil dan berbakat. Disamping itu, anggaran sebagai suatu alat masih juga mengandung beberapa kelemahan-kelemahan, seperti yang dikatakan oleh Hansen dan Mowen (2005:377), antara lain:

a) Anggaran disusun berdasarkan taksiran-taksiran (forecasting). Betapapun cermatnya taksiran tersebut dibuat namun amatlah sulit untuk mendapatkan taksiran yang benar-benar akurat dan kemudian sama sekali tidak berbeda dengan kenyataannya nanti.

b) Taksiran-taksiran dalam anggaran disusun dengan mempertimbangkan berbagai data, infoffilasi dan faktor-faktor baik yang controlable maupun yang uncontrolable. Dengan demikian, jika nantinya terjadi perubahan-perubahan terhadap data informasi serta faktor-faktor tersebut akan merubah pula ketetapan taksiran-taksiran yang telah disusun tersebut. c) Berhasil atau tidaknya pelaksanaan (realisasi) anggaran sangat tergantung

Dengan demikian nampaklah bahwa anggaran sebagai suatu alat, penggunaan, modifikasi serta pelaksanaannya sangat tergantung pada manusia-manusianya. Oleh sebab itulah maka kehadiran manajemen (manajer) mutlak diperlukan bagi perusahaan. Begitu pula halnya dengan perusahaan, perusahaan yang cenderung memandang kedepan, akan selalu memikirkan apa yang mungkin dilakukannya pada masa yang akan datang. Sehingga dalam pelaksanaannya, perusahaan-perusahaan ini tinggal berpegangan pada semua rencana yang telah disusun sebelumnya. Dimana, bagaimana, mengapa, kapan, adalah pertanyaan-pertanyaan yang selalu mereka kembangkan dalam kegiatan sehari-hari. Apabila pada suatu kesempatan hal ini ditanyakan kepada seseorang General Manager yang sukses, maka sering didapatkan jawaban bahwa ide-ide untuk kegiatan pada waktu mendatang pada umumnya didasarkan pada jawaban atas pertanyaan-pertanyaan seperti yang sudah dijelaskan sebelumnya.

e. Proses penyusunan anggaran

Proses penyusunan anggaran didahului dengan penyusunan program. Dalam penyusunan program melibatkan peran dari departemen anggaran dan komite aggaran. Departemen anggaran bertugas mengusulkan dan menyebarkan pedoman umum penyusunan anggaran, mengkoordinasikan berbagai usulan anggaran, menyerahkan anggaran final kepada manajemen puncak dan dewan komisaris untuk disahkan kepada berbagai unit organisasi.

Anggaran disusun berdasarkan asumsi-asumsi tertentu, yang berlaku selama tahun anggaran. Apabila kondisi sesungguhnya ternyata berbeda dengan yang diasumsikan maka ada kemungkinan anggaran yang telah disusun perlu direvisi. Revisi anggaran hanya dilakukan jika kondisi yang mendasari penyusunan anggaran menyimpang dari yang diasumsikan semula. f. Dampak anggaran terhadap perilaku manusia

merupakan bagian dari sistem akuntansi manajemen tidak akan efektif dalam mendukung fungsi-fungsi manajemen tanpa memperhatikan para pelaksana.

Beberapa hal yang berkaitan dengan aspek perilaku keorganisasian yang berkaitan dengan penganggaran, yaitu anggaran sebagai alat penilaian prestasi, tingkat kesulitan anggaran, serta partisipasi pemimpin dan bawahan dalam penyusunan anggaran.

1) Anggaran sebagai alat penilaian prestasi

Dalam Supriyanti Ilyas (2002) anggaran akan berpengaruh terhadap perilaku para pelaksana apabila anggaran dikaitkan dengan prestasi pelaksana yang bersangkutan. Penggunaan anggaran dalam kaitannya dengan penilaian prestasi dapat dilakukan dalam dua pola. Pertama, anggaran dipandang sebagai target yang harus dicapai, dan yang kedua, anggaran tidak digunakan sendiri untuk mengukur prestasi.

2) Tingkat kesulitan anggaran

Tingkat kesulitan pencapaian anggaran akan mempengaruhi motivasi pelaksana anggaran. Anggaran yang merangsang motivasi pelaksana adalah anggaran yang “menantang”, yaitu anggaran yang cukup sulit untuk dicapai tetapi para pelaksana berkeyakinan bahwa mereka mampu melaksanakannya.

Anggaran yang tidak mungkin dilaksanakan akan menghilangkan motivasi kerja para pelaksana. Sebaliknya, anggaran yang terlalu mudah dilaksanakan juga akan menimbulkan perilaku yang kurang senonoh (dysfunctional behavior). Apabila anggaran terlalu mudah, para pelaksana cenderung untuk bekerja tidak pada tingkat kemampuan maksimum. Hal tersebut dilakukan untuk menghindari penyimpangan yang menguntungkan dalam jumlah yang terlalu besar agar pada tahun yang akan datang tidak memperoleh tugas yang lebih sulit akibat penyimpangan yang menguntungkan.

3) Partisipasi atasan dan bawahan

Agar anggaran dapat menjadi motivator dalam pencapaian sasaran, partisipasi aktif pimpinan (atasan) dan para manager pelaksana (bawahan) sangatlah diperlukan.

Pengesyahan oleh pimpinan hendaknya tidak hanya sekedar “stempel” saja. Tanpa partisipasi aktif pimpinan dalam hal tersebut, para pelaksana akan cenderung untuk mengusulkan anggaran yang begitu mudah agar prestasinya nampak bagus. Dengan demikian, para pelaksana dapat mengharapkan adanya keuntungan dari “prestasinya” tersebut. Selain itu pimpinan masih perlu melaksanakan tindak lanjut atas hasil anggaran. Tanpa adanya umpan balik (feed back) dari pimpinan, sistem penganggaran yang berlaku tidak akan efektif.

BAB III

METODOLOGI PENELITIAN

A. Ruang Lingkup Penelitian

Penelitian ini untuk mengetahui seberapa besar pengaruh karakteristik gaya penyusunan anggaran terhadap kinerja manajerial. Objek dari penelitian ini adalah perusahaan jasa yang ada di Jabotabek. Penelitian ini menggunakan data primer dengan unit analisis berupa manajer tingkat bawah (lower level manager). B. Metode Pengumpulan Sampel

Populasi yang dipilih dalam penelitian ini adalah perusahaan jasa yang ada di Jabotabek. Metode pengambilan sampel dilakukan dengan simple random sampling (pemilihan sample acak sederhana), yaitu metode yang memberikan kesempatan yang sama yang bersifat tak terbatas pada setiap elemen populasi untuk dipilih sebagai sampel (Indriantoro dan Supomo, 2002:124).

C. Sumber dan Metode Pengumpulan Data

1. Sumber Data

2. Metode Pengumpulan Data

a. Study ke perpustakaan: Yaitu metode mengumpulkan dan membaca referensi-referensi yang berasal dari perpustakaan seperti buku, jurnal, majalah, artikel, dan sebagainya.

b. Kuesioner: Data yang diperoleh melalui kuesioner ini diperoleh melalui tehnik pengumpulan data yang dilakukan dengan cara memberikan seperangkat pertanyaan tertulis kepada responnden untuk dijawab, dan pengambilan data sekunder.

D. Metode Analisis Data

Untuk mengetahui bagaimana pengaruh karakteristik gaya penyusunan anggaran harus melakukan perhitungan atas hasil kuesioner pengolahan data kuantitatif yang didapat dari hasil penyebaran kuesioner. Setelah itu untuk mengetahui hasil hubungan dari setiap variabel, maka terlebih dahulu harus melakukan serangkaian pengujian analisis, diantaranya:

1. Statistik Deskriptif

lamanya bekerja pada jabatan saat ini. Sedangkan untuk memberikan deskripsi mengenai setiap variabel yang diteliti dijelaskan dengan tabel statistik deskriptif yaitu variabel yang menunjukkan kisaran teoritis, kisaran aktual, rata-rata (mean), dan standar deviasi.

2. Uji Kualitas Data

Penelitian yang mengukur variabel dengan menggunakan instrumen kuesioner harus dilakukan pengujian kualitas terhadap data yang diperoleh. Pengujian ini bertujuan untuk mengetahui apakah instrumen yang digunakan valid dan reliable sebab kebenaran data yang diolah sangat menentukan kualitas hasil penelitian.

a. Uji Validitas

tingkat signifikan lebih dari 0,05 maka butir pernyataan tersebut dinyatakan tidak valid (Santoso, 2004:168).

b. Uji Reliabilitas

Uji reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu (Ghozali, 2005:41). Pengujian reliabilitas dalam penelitian ini dilakukan dengan melihat nilai Cronbach’s Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach’s Alpha diatas 0,60 (Nunnally, 1967 dalam Ghozali, 2005:42).

3. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis dengan menggunakan uji regresi, maka terlebih dahulu dilakukan uji asumsi klasik yang terdiri dari uji multikolonieritas, heterokedatisitas, dan normalitas.

a. Uji Multikolonieritas

bebas dari problem multikolonieritas jika nilai VIF disekitar angka 1 dan nilai tolerance mendekati 1 dalam Poerwati, ( 2002:744).

b. Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varians dari residual satu pengamatan ke pengamatan lain. Jika varians dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heterokedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi heterokedastisitas. Jika terdapat pola tertentu seperti titik-titik yang ada membentu pola yang teratur, maka mengindikasikan telah terjadi heterokedastisitas. Namun, jika tidak terdapat suatu pola yang jelas dan titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heterokedastisitas (Ghozali 2005:105).

c. Uji Normalitas

jika data (titik) menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal, maka model regresi tidak memenuhi asumsi normalitas (Ghozali, 2005:112).

E. Uji Hipotesis

Untuk menguji hipotesis penelitian ini, yaitu pengaruh karakteristik gaya penyusunan anggaran (partsipasi dalam menyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan tingkat kesulitan anggaran) terhadap kinerja manajerial digunakan metode statistik regresi liniear sederhana. Adapun persamaan hipotesis dapat dirumuskan sebagai berikut:

Y= a+ b1X 1+ b2X 2+ b3X 3 + b4X 4 + b5X 5 + e Keterangan:

Y : Kinerja Manajerial

a : Nilai Konstanta

b1,b2, b3, b4, b5 : Koefisien Regresi

X 1 : Partisipasi dalam penyusunananggaran

X 2 : kejelasan tujuan anggaran

X 3 : Umpan balik anggaran

X 4 : Evaluasi anggaran

X 5 : Tingkat kesulitan anggaran

Dalam membuktikan kebenaran uji hipotesis yang diajukan digunakan uji statistik terhadap output yang dihasilkan dari persamaan regresi, uji statistik ini meliputi:

a. Uji R2 (koefisien determinasi)

Koefisien determinasi bertujuan untuk mengukur seberapa jauh kemampuan model dapat menjelaskan variasi variabel dependen. Dalam pengujian hipotesis pertama koefisien determinasi dilihat dari besarnya nilai R Square (R2) untuk mengetahui seberapa jauh variabel bebas yaitu karakteristik dalam penyusunan anggaran menjelaskan variabel dependen yaitu kinerja manajerial. Nilai R2 mempunyai interval antara 0 sampai 1 (0 R2 1). Jika nilai R2 bernilai besar (mendekati 1) berarti variabel bebas dapat memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variabel dependen. Sedangkan jika R2 bernilai kecil berarti kemampuan variabel bebas dalam menjelaskan variabel dependen sangat terbatas (Ghozali, 2005:83).

2005:83). Oleh karena itu digunakanlah adjusted R-Square pada saat mengevaluasi model regresi linier berganda.

b. Uji signifikansi simultan (uji statistik F)

Uji statistik F digunakan untuk melihat pengaruh variabel-variabel independen secara simultan terhadap variabel dependen. Kriteria pengambilan keputusan yaitu dengan melihat nilai F hitung lebih besar dari 4 pada probabilitas α = 0,05, maka variabel independen yaitu karakteristik dalam penyusunan anggaran (partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan tingkat kesulitan anggaran) secara simultan berpengaruh signifikan terhadap variabel dependen yaitu kinerja manajerial (Ghozali, 2005:84).

c. Uji signifikansi parameter individual ( uji statistik t)

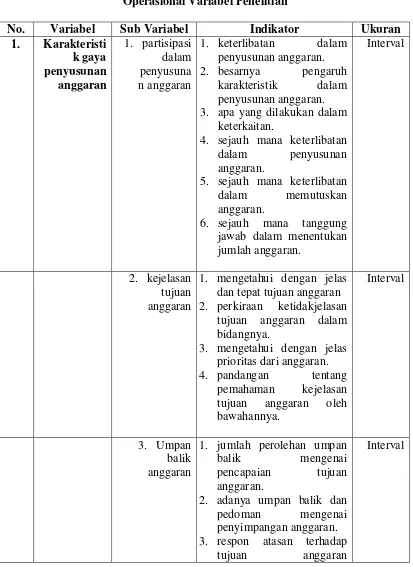

F. Definisi Operasianal Variabel dan Pengukurannya

Pada bagian ini diuraikan definisi dari masing-masing variabel yang digunakan berikut dengan operasional dan cara pengukurannya. Penjelasan dari masing-masing variabel yang digunakan dalam penelitian ini antara lain:

a. Karakteristik Gaya penyusunan anggaran sebagai variabel independent: Dari tinjauaan putaka diatas dapat ditarik kesimpulan bahwa definisi gaya penyusunan anggaran sebagai variabel independen didefinisikan sebagai berikut:

1. Partisipasi dalam penyususnan anggaran: partisipasi dalam penyusunan anggaran merupakan keikutsertaan para manajer (pelaksana anggaran) dalam proses penyusunan anggaran.

2. Kejelasan tujuan anggaran: kejelasan tujuan anggaran adalah cara penyajian yang dapat difahami oleh para pelaksana anggaran.

3. Umpan balik anggaran: umpan balik adalah informasi yang berasal dari pelaksana anggaran tentang pelaksanaan anggaran yang digunakan oleh atasan untuk mengambil tindakan koreksi.

4. Evaluasi anggaran: evaluasi anggaran merupakan aktivitas membandingkan antara anggaran dengan realisasai sehingga jika terjdi penyimpangan hasil dapat diketahui.

tujuan anggaran. Anggaran yang ideal pada umumnya adalah anggaran yang sulit tetapi masih dapat dicapai.

Pengukuran variabel karakteristik gaya penyusunan anggaran akan diukur dengan menggunakan twenty six likert type questionnaire items, dengan skor 1 sampai 5, yang telah dibuktikan dan divaliditasnya oleh Kenis. Dalam 25 pokok kuesioner type likert ini terdiri dari 6 pertanyaan yang berhubungan dengan partisipasi dalam penyusunan anggaran, 4 pertanyaan mengenai kejelasan tujuan anggaran, 4 pertanyaan mengenai umpan balik anggaran, 6 pertanyaan mengenai evaluasi anggaran dan 5 pertanyaan mengenai tingkat kesulitan anggaran. Untuk pertanyaan-pertanyaan ini, alternative jawaban mulai dari sangat tidak setuju, tidak setuju, tidak pasti, setuju, sampai sangat setuju, yang masing-masing diberi skor secara berturut-turut: 1,2,3,4 dan 5.

b. Kinerja manajerial

Tabel 3.1

Operasional Variabel Penelitian

No. Variabel Sub Variabel Indikator Ukuran

1. Karakteristi

4. sejauh mana keterlibatan dalam penyusunan anggaran.

5. sejauh mana keterlibatan dalam memutuskan anggaran.

6. sejauh mana tanggung jawab dalam menentukan jumlah anggaran.

Interval

2. kejelasan tujuan anggaran

1. mengetahui dengan jelas dan tepat tujuan anggaran 2. perkiraan ketidakjelasan

tujuan anggaran dalam bidangnya.

3. mengetahui dengan jelas prioritas dari anggaran. 4. pandangan tentang

pemahaman kejelasan tujuan anggaran oleh bawahannya.

Interval

3. Umpan balik anggaran

1. jumlah perolehan umpan

balik mengenai 3. respon atasan terhadap

tujuan anggaran

dibagiannya. 2. siapa yang bertanggung

jawab atas penyimpangan anggaran.

3. kapan evaluasi anggaran dilakukan.

4. respon atasan terhadap penyimpangan anggaran yang besar.

5. fungsi anggaran sebagai pengawasan.

Interval

5. Tingkat kesulitan anggaran

1. penjelasan kepada atasan tentang item-item ralisasi. 2. kemudahan dalam

mencapai tujuan anggaran. 3. kesulitan dalam mencapai

tujuan anggaran.

4. perlunya usaha keras untuk mencapai tujuan anggaran.

BAB IV

PENEMUAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan di perusahaan jasa yang berada di daerah Jabotabek. Sampel dalam penelitian ini adalah lower level manajer di perusahaan jasa yang berhubungan langsung dengan proses penyusunan anggaran. Pemilihan sampel dilakukan dengan menggunakan simple random sampling method.

Pengumpulan data dilakukan melalui penyebaran kuesioner secara langsung kepada para responden. Periode penyebaran kuesioner dimulai pada tanggal 18 Juli 2008 sampai dengan tangal 7 Oktober 2008.

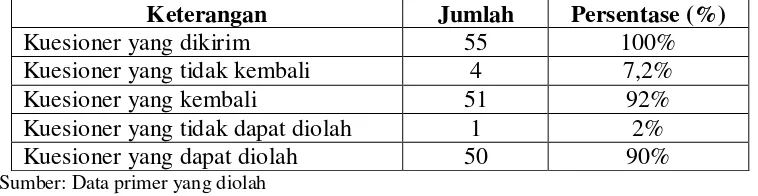

2. Tingkat Pengembalian Kuesioner

Data yang digunakan dalam penelitian ini merupakan data primer yang diperoleh dengan cara mengirimkan kuesioner sebanyak 55 kuesioner.

Tabel 4. 1.

Distribusi dan Tingkat Pengembalian Kuesioner

Keterangan Jumlah Persentase (%)

Kuesioner yang dikirim 55 100%

Kuesioner yang tidak kembali 4 7,2%

Kuesioner yang kembali 51 92%

Kuesioner yang tidak dapat diolah 1 2%

Kuesioner yang dapat diolah 50 90%

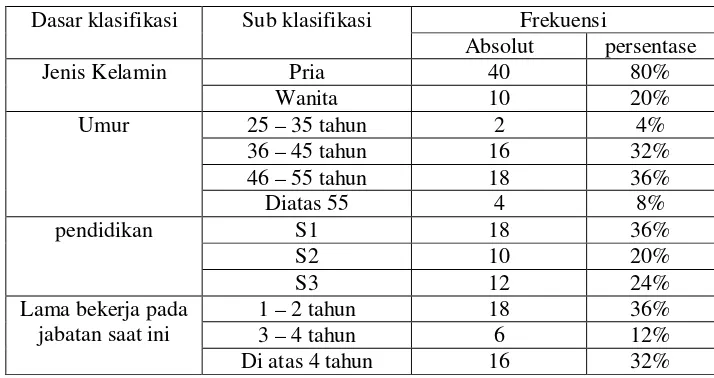

3. Penemuan dan Pembahasan 1. Statistik Deskriptif Responden

Statistik deskriptif responden memberikan gambaran mengenai karakteristik responden yang diukur dengan skala nominal dan menunjukkan besarnya frekuensi absolut dan persentase jenis kelamin, umur, pendidikan dan lamanya bekerja pada jabatan saat ini. Data mengenai karakteristik responden ditampilkan pada tabel 4.2.

Tabel 4.2

Deskriptif demografi responden

Frekuensi Dasar klasifikasi Sub klasifikasi

Absolut persentase

2. Statistik Deskriptif Variabel

mengenai statistik deskriptif dari variabel-variabel yang terdapat dalam

Sumber: Data primer yang diolah

Hasil pengolahan statistik deskriptif SPSS dalam tabel 4.3 menunjukkan bahwa jumlah responden (N) yang valid dan dapat diproses lebih lanjut sebanyak 50 responden. Nilai minimum menunjukkan nilai akumulasi paling rendah dari masing-masing jawaban responden pada tiap variabel, sedangkan nilai maksimum menunjukkan nilai akumulasi tertingginya.

maksimum pada skor “5”, karena indikator pertanyaan pada variabel partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran, tingkat kesulitan anggaran dan kinerja manajerial masing-masing 6, 4, 4, 6, 6 dan 8. Skor maksimum “5” dikalikan dengan jumlah indikator pertanyaan akan didapat nilai maksimum pada statistik deskriptif. Hal ini berlaku untuk setiap variabel dalam penelitian ini.

Nilai minimum paling rendah adalah variabel kejelasan tujuan anggaran, umpan balik anggaran, tingkat kesulitan anggaran dengan skor dibandingkan dengan variabel partisipasi dalam menyusun anggaran, evaluasi anggaran, dan kinerja manajerial, dengan skor masing-masing 15, 10, 10, 14, 10 dan 22.

Nilai rata-rata (mean) adalah nilai rata-rata keseluruhan jawaban pada setiap elemen variabel. Dari 50 responden nilai rata-rata untuk variabel partisipasi dalam penyusunan anggaran sebesar 21,82. Variabel kejelasan tujuan anggaran dengan nilai rata-rata 15,48, variabel umpan balik anggaran dengan nilai rata-rata 15,77, variabel evaluasi anggaran dengan nilai rata-rata 21,42, variabel tingkat kesulitan anggaran dengan nilai rata-rata 18,22dan variabel kinerja manajerial dengan nilai rata-rata 29,76.

dispersi atau persebaran rata-rata atas jawaban dari 50 responden. Variabel partisipasi dalam penyusunan anggaran memiliki nilai st.df sebesar 3.082. Variabel kejelasan tujuan anggaran memiliki nilai st.df sebesar 2.140, variabel umpan balik anggaran memiliki nilai st.df sebesar 2.157, variabel evaluasi anggaran memiliki nilai st.df sebesar 4.828, variabel tingkat kesulitan anggaran memiliki nilai st.df sebesar 3.986 dan varibel kinerja manajerial memiliki nilai st.df sebesar 3.972.

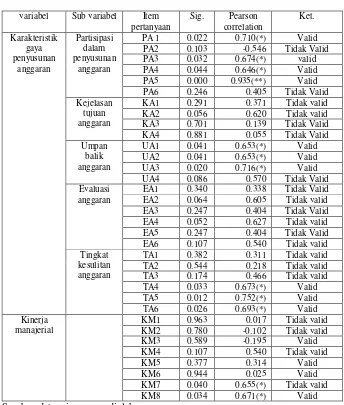

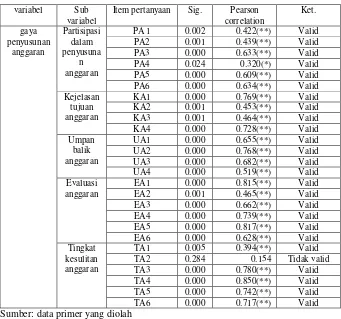

3. Hasil Uji Kualitas Data a. Uji validitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2001:45). Pengujian validitas dalam penelitian ini dilakukan dengan menggunakan pearson correlation. Pedoman suatu model dikatakan valid jika probabilitas signifikansinya dibawah 0,05, sebelum instrumen disebarkan kepada responden yang menjadi sampel penelitian, terlebih dahulu dilakukan try out, yang hasilnya dapat dilihat pada tabel 4. 4.

Tabel 4.4

Hasil Try Out Uji Validitas

variabel Sub variabel Item

pertanyaan

Sumber: data primer yang diolah

Tabel 4.5.

Hasil Uji Validitas Instrumen Karakteristik Gaya Penyusunan Anggaran

variabel Sub

variabel

Item pertanyaan Sig. Pearson

correlation

Sumber: data primer yang diolah

Tabel 4.6.

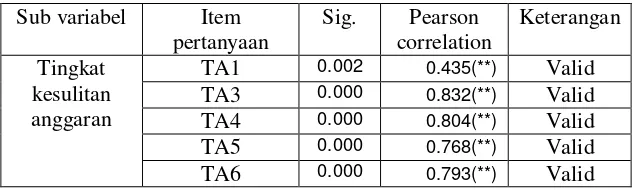

Tingkat Kesulitan Anggaran (setelah dikurangi pertanyaan tidak valid)

Sub variabel Item

Sumber: data primer yang diolah

Tabel 4.6. menunjukkan hasil pengujian kembali untuk instrumen tingkat kesulitan anggaran setelah pertanyaan tidak valid dikeluarkan, dimana hasilnya semua pertanyaan dinyatakan valid dengan tingkat signifikansi seluruhnya 0.000, kecuali untuk pertanyaan TA1 yaitu 0,002. Untuk instrumen kinerja manajerial, hasil pengujiannya disajikan pada tabel 4.7.

Tabel 4.7.

Hasil Uji Validitas Instrumen Kinerja Manajerial

Variabel Item

Sumber: Data primer yang diolah

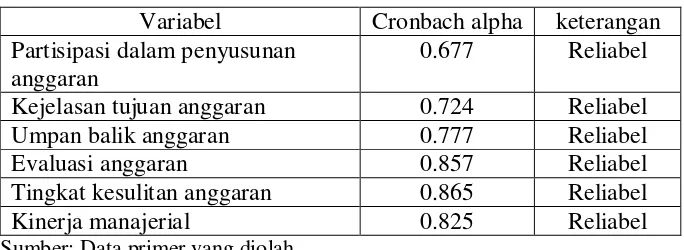

yaitu memiliki tingkat signifikansi dibawah 0,05. Hal ini berarti tidak perlu dilakukan pengujian ulang karena semua pertanyaan telah valid. b. Uji Reliabilitas

Reliabilitas adalah alat untuk mengukur suatu kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner dikatakan reliabel atau handal jika jawaban seseorang terhadap pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Data yang reliabel memiliki nilai cronbach alpha di atas 0,60. Berikut adalah hasil uji reliabilitas instrumen partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran, tingkat kesulitan anggaran dan kinerja manajerial.

Tabel 4. 8. Hasil uji reliabilitas

Variabel Cronbach alpha keterangan Partisipasi dalam penyusunan

anggaran

0.677 Reliabel Kejelasan tujuan anggaran 0.724 Reliabel

Umpan balik anggaran 0.777 Reliabel

Evaluasi anggaran 0.857 Reliabel

Tingkat kesulitan anggaran 0.865 Reliabel

Kinerja manajerial 0.825 Reliabel

Sumber: Data primer yang diolah

anggaran, umpan balik anggaran, evaluasi anggaran, tingkat kesulitan anggaran dan kinerja manajerial dinyatakan reliabel karena memiliki nilai cronbach’s alpha lebih besar dari 0.60.

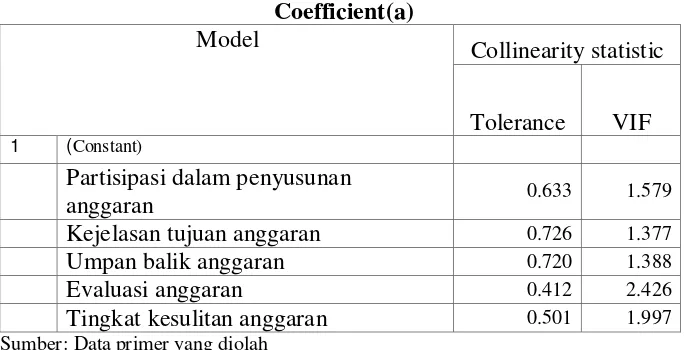

4. Hasil Uji Asumsi Klasik a. Uji multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel bebas. Untuk menguji ada atau tidaknya korelasi antara variabel bebas menggunakan metode Tolerance dan Variance Inflation Factor (VIF). Model regresi yang bebas multikolinearitas yaitu nilai (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1.

Tabel 4.9

Hasil Uji Multikolinearitas

Karakteristik Gaya Penyusunan Anggaran Terhadap Kinerja Manajerial

Partisipasi dalam penyusunan

anggaran 0.633 1.579

Kejelasan tujuan anggaran 0.726 1.377

Umpan balik anggaran 0.720 1.388

Evaluasi anggaran 0.412 2.426

Tingkat kesulitan anggaran 0.501 1.997

Berdasarkan tabel 4.9. diatas maka semua variabel, yaitu partisipasi dalam penyusunan anggaran, evaluasi anggaran dan tingkat kesulitan anggaran dan kinerja manjerial mempunyai nilai VIF kurang dari 10 dan nilai tolerance lebih dari 0,10. Hal ini mengindikasikan bahwa dalam model ini terbebas dari masalah multikolinearitas.

b. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam suatu model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance tersebut tetap maka disebut homoskedastisitas, dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah tidak terjadi heteroskedastisitas.

heteroskedastisitas (Ghozali,2001). Grafik plot pada penelitian ini terlihat sebagai berikut.

Gambar 4.1

Hasil Uji Heterokedastisitas

Karakteristik Gaya Penyusunan Anggaran Terhadap Kinerja Manajerial

Sumber: Data primer yang diolah

Berdasarkan scatterplot diatas, terlihat bahwa penyebaran residual adalah tidak teratur. Hal tersebut dapat dilihat dari plot yang terpencar serta tidak membentuk pola teratur. Maka dapat disimpulkan bahwa model regresi linear berganda bebas dari asumsi klasik heterokedastisitas dan layak digunakan dalam penelitian.

c. Uji Normalitas

(Ghozali, 2001:110). Model regresi yang baik adalah distribusi data normal atau paling tidak mendekati normal. Untuk mendeteksi normalitas dapat menggunakan analisa grafik dengan melihat grafik normal P-P Plot Of Regression Standardized Residual. Deteksinya dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik. Pada penelitian ini uji normaltas terlihat dalam grafik berikut yang merupakan hasil output pengujian normalitas dengan media bantuan program SPSS seri 15. Dasar pengambilan keputusan dari analisa grafik tersebut adalah:

i. Jika data menyebar disekitar garis diagonal dan mengikuti arah garis diagonal, maka model regresi memenuhi asumsi normalitas. ii. Jika data menyebar jauh dari garis diagonal dan/atau tidak

Gambar 4.2 Hasil Uji Normalitas

Karakteristik Gaya Penyusunan Anggaran Terhadap Kinerja Manajerial

Sumber: Data primer yang diolah

5. Hasil Uji Hipotesis

Hipotesis 1 menguji partisipasi dalam penyusunan anggaran terhadap kinerja manajerial, hipotesis 2 menguji kejelasan tujuan anggaran terhadap kinerja manajerial, hipotesis 3 menguji umpan balik anggaran terhadap kinerja manajerial, hipotesis 4 menguji evaluasi anggaran terhadap kinerja manajerial dan hipotesis 5 menguji tingkat kesulitan anggaran terhadap kinerja manajerial. Dan pengujiannya menggunakan regresi linear berganda.

a. Hasil Uji Koefisien Determinasi (R2)

Pengujian koefisien determinasi dilakukan untuk melihat seberapa jauh variabel partisipasi anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan tingkat kesulitan anggaran dalam menjelaskan variabel kinerja manajerial. Hasil uji koefisien determinasi dapat dilihat pada tabel 4.10. di bawah ini.

Tabel 4.10.

Hasil Uji Koefisien Determinasi

Karakteristik Gaya Penyusunan Anggaran Terhadap Kinerja Manajerial

Predictors: (Constant), TA, KA, UA, PA, EA a.

Tabel diatas menunjukkan nilai Adjusted R Square yang dihasilkan oleh variabel partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan tingkat kesulitan anggaran sebesar 0,312. Artinya bahwa variabel partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan tingkat kesulitan anggaran berpengaruh terhadap kinerja manajerial 31% sedangkan sisanya 69% dipengaruhi oleh variabel lain di luar model.

b. Hasil Uji F

Tabel 4.11. Hasil Uji F

Karakteristik Gaya Penyusunan Anggaran Terhadap Kinerja Manajerial

a Predictors: (Constant), Tingkat kesulitan anggaran, umpan balik anggaran, kejelasan tujuan anggaran, evaluasi anggaran, partisipasi dalam penyusunan anggaran.

b Dependent Variabel: Kinerja Manajerial

anggaran dan tingkat kesulitan anggaran secara bersama-sama atau simultan mempengaruhi kinerja manajerial.

Hasil pengujian hipotesis menunjukkan bahwa penelitian ini mendukung hasil penelitian Munawar dkk (2006) yang menyatakan bahwa karakteristik tujuan anggaran yang diwakili oleh variabel partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan tingkat kesulitan anggaran secara bersama-sama atau simultan mempengaruhi kinerja. Dengan hasil pengujian ini berarti semakin baik manajer turut berpartisipasi dalam penyusunan anggaran, melaksanakan anggaran dan menilai sendiri tentang pencapaian anggaran yang telah ditetapkan maka semakin baik kinerjanya.

Namun, hasil penelitian ini bertentangan dengan hasil penelitian yang dilakukan oleh Maryanti (2002) dalam Munawar dkk (2006) yang menyatakan bahwa karakteristik tujuan anggaran tidak mempunyai pengaruh terhadap kinerja pada signifikansi α = 0,05. c. Hasil Uji t

anggaran, evaluasi anggaran dan tingkat kesulitan anggaran secara individual (parsial) terhadap variabel kinerja manajerial. Hasil pengujian statistik t disajikan pada tabel 4.12.

Tabel 4.12.

Hasil Uji t (Hipotesis 1, 2, 3, 4 dan 5)

Karakteristik Gaya Penyusunan Anggaran Terhadap Kinerja Manajerial

Evaluasi anggaran -0.218 0.152 -0.265 -1.435 0.158

Tingkat kesulitan

anggaran 0.525 0.167 0.527 3.145 0.003

a Dependent Variabel: Kinerja Manajerial

Berdasarkan tabel 4.12. diatas dapat dibuat persamaan regresi sebagai berikut:

Y = a + b1X1 + b2X2 + b3X3 + b4X4 + b5X5 + e

Y = 11.076 + 0,443 X1 + 0.129 X2 - 0.134 X3 - 0.218 X4 + 0.525 X5 + e

anggaran sama dengan nol (tidak ada faktor yang mempengaruhi) maka nilai variabel dependen (kinerja manajerial) sebesar 11.076.

a. Partisipasi Dalam Penyusunan Anggaran Terhadap Kinerja Manajerial (Ha1)

Angka koefisien variabel partisipasi dalam penyusunan anggaran sebesar 0,443 menunjukkan bahwa setiap peningkatan partisipasi dalam penyusunan anggaran 1% akan meningkatkan kinerja manajerial sebesar 0,443.

Koefisien regresi variabel partisipasi dalam penyusunan anggaran bernilai positif sebesar 0.443, artinya hubungan yang positif atau searah antara variabel partisipasi dalam penyusunan anggaran dengan kinerja manajerial. Yang artinya partisipasi anggaran yang tinggi akan meningkatkan kinerja manajerial. Sebaliknya partisipasi anggaran yang rendah akan menurunkan kinerja manajerial. Hal ini sesuai dengan teori yang diungkapkan oleh Anthony dan Govindarajan (2005) bahwa adanya anggaran partisipastif dapat mengarahkan pada peningkatan kinerja yang lebih tinggi karena adanya rasa tanggung jawab untuk mencapai target anggaran yang ditetapkan.

Dari hasil tersebut dapat diketahui bahwa secara individual variabel partisipasi dalam penyusunan anggaran berpengaruh terhadap kinerja manajerial, karena tingkat signifikansi di bawah 0,05. Dengan demikian hasil penelitian ini mendukung hipotesis 1 (Ha1) yang mengatakan bahwa partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Kusnasriyanti Yusfaningrum dan Imam Ghozali (2005) yang menyatakan bahwa partisipasi anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial.

b. Kejelasan Tujuan Anggaran Terhadap Kinerja Manajerial (Ha2)

Selanjutnya untuk hipotesis ke-2 yaitu kejelasan tujuan anggaran memiliki angka koefisien sebesar 0.129 menunjukkan bahwa setiap peningkatan kejelasan tujuan anggaran 1% akan meningkatkan kinerja manajerial sebesar 0.129.

Hasil uji t variabel kejelasan tujuan anggaran menunjukkan bahwa nilai t hitung sebesar 0.501 pada standarized coefficients beta kejelasan tujuan anggaran sebesar 0,070 dengan tingkat signifikansi sebesar 0,619. Dari hasil tersebut dapat diketahui bahwa secara individual variabel kejelasan tujuan anggaran tidak berpengaruh terhadap kinerja manajerial, karena tingkat signifikansi di atas 0,05. Dengan demikian hasil penelitian ini tidak mendukung hipotesis 2 (Ha2) yang mengatakan bahwa kejelasan tujuan anggaran tidak berpengaruh terhadap kinerja manajerial.

Hasil penelitian ini konsisten dengan penelitian yang dilakukan oleh Munawar dkk (2006), yang menyatakan bahwa kejelasan tujuan anggaran tidak ada pengaruh terhadap kinerja manajerial aparatur daerah Kabupaten Kupang.

c. Umpan Balik Anggaran Terhadap Kinerja Manajerial (Ha3)

Selanjutnya untuk hipotesis 3, nilai koefisien umpan balik anggaran sebesar 0.134 menunjukkan bahwa setiap peningkatan umpan balik anggaran 1% akan meningkatkan kinerja manajerial sebesar 0.134.

manajerial yaitu umpan balik anggaran yang tinggi akan meningkatkan kinerja manajerial. Sebaliknya tingkat umpan balik anggaran yang rendah akan menurunkan kinerja manajerial.

Hasil uji t variabel umpan balik anggaran menunjukkan bahwa nilai t hitung sebesar 0.522 pada standarized coefficients beta umpan balik anggaran sebesar 0,073 dengan tingkat signifikansi sebesar 0,604. Dari hasil tersebut dapat diketahui bahwa secara individual variabel umpan balik anggaran tidak berpengaruh terhadap kinerja manajerial, karena tingkat signifikansi di atas 0,05. Dengan demikian hasil penelitian ini tidak mendukung hipotesis 3 (Ha3) yang mengatakan bahwa umpan balik anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial.

untuk menjelaskan hasil dari berbagai studi dengan hubungan umpan balik sikap, kinerja dalam task-goal setting.

d. Evaluasi Anggaran Terhadap Kinerja Manajerial (Ha4)

Selanjutnya untuk hipotesis ke-4 nilai koefisien evaluasi anggaran sebesar -0.218 menunjukkan bahwa setiap peningkatan evaluasi anggaran 1% akan mengurangi kinerja manajerial sebesar 0,218.

Koefisien regresi variabel evaluasi anggaran bernilai negatif sebesar -0,218; artinya terdapat hubungan yang negatif atau berlawanan antara variabel evaluasi anggaran dengan kinerja manajerial yaitu evaluasi anggaran yang tinggi akan mengurangi kinerja manajerial. Sebaliknya tingkat evaluasi anggaran yang rendah akan menaikan kinerja manajerial.

Kenis (1979) dalam sumarno (2006) adalah bahwa manajer memberi reaksi yang tidak menguntungkan untuk menggunakan anggaran dalam evaluasi kinerja dalam suatu gaya punitive (meningkatkan ketegangan kerja, menurunkan kinerja anggaran). Kecenderungannya, secara jelas hubungan antara variabel lemah. e. Tingkat Kesulitan Anggaran Terhadap Kinerja Manajerial (Ha5)

Selanjutnya untuk hipotesis ke-5 nilai koefisien tingkat kesulitan anggaran sebesar 0,525 menunjukkan bahwa setiap peningkatan tingkat kesulitan anggaran 1% akan meningkatkan kinerja manajerial sebesar 0,525.

Koefisien regresi variabel tingkat kesulitan anggaran bernilai positif sebesar 0,525; artinya terdapat hubungan yang positif atau searah antara variabel tingkat kesulitan anggaran dengan kinerja manajerial yaitu tingkat kesulitan anggaran yang tinggi akan meningkatkan kinerja manajerial. Sebaliknya tingkat tingkat kesulitan anggaran yang rendah akan menurunkan kinerja manajerial.

anggaran berpengaruh terhadap kinerja manajerial, karena tingkat signifikansi di bawah 0,05. Dengan demikian hasil penelitian ini tidak mendukung hipotesis 5 (Ha5) yang mengatakan bahwa

tingkat kesulitan anggaran berpengaruh positif dan signifikan terhadap kinerja manajerial.

BAB V

KESIMPULAN DAN IMPLIKASI

A. Kesimpulan

Berdasarkan hasil pengujian dan analisis terhadap data, maka dapat ditarik kesimpulan sebagai berikut:

1. Penelitian ini menunjukkan bahwa hasil uji regresi berganda antara variabel independent (karakteristik gaya penyusunan anggaran) terhadap variabel dependen (Kinerja manajerial) menunjukkan nilai Adjusted R Square sebesar 0,312. Artinya bahwa variabel karakteristik gaya penyusunan anggaran yang memiliki sub variabel partisipasi dalam penyusunan anggaran, kejelasan tujuan anggaran, umpan balik anggaran, evaluasi anggaran dan tingkat kesulitan anggaran berpengaruh terhadap kinerja manjerial 31% sedangkan sisanya 69% dipengaruhi oleh variabel lain yang tidak diketahui dan tidak termasuk dalam penelitian ini.

anggaran, evaluasi anggaran dan tingkat kesulitan anggaran secara bersama-sama atau simultan mempengaruhi kinerja manajerial.

3. Hasil uji parsial (individu) sub variabel partisipasi dalam penyusunan anggaran dan tingkat kesulitan anggaran dengan masing-masing signifikansi sebesar 0.026 dan 0.003 dimana lebih kecil dari 0,05. Yang artinya secara individu masing-masing sub variabel tersebut berpengaruh secara signifikan terhadap kinerja manajerial.

4. Hasil uji parsial (individu) sub variabel kejelasan tujuan anggaran, umpan balik anggaran dan evaluasi anggaran dengan masing-masing signifikansi sebesar 0.619, 0.604 dan 0.158 dimana lebih besar dari 0,05. Yang artinya secara individu masing-masing sub variabel tersebut tidak berpengaruh secara signifikan terhadap kinerja manajerial

B. Implikasi

DAFTAR PUSTAKA

Anthony dan Govindarajan. “Management Control System”. Edisi 11, Buku 2, Salemba Empat, Jakarta, 2005.

Carrison dan Norren Diterjemahkan oleh Budisantoso Totok. A, SE, Akt., “Akuntansi Manajerial”, Salemba Empat, 2000.

Ghozali, Imam. “Aplikasi Analisis Multivariate dengan Program SPSS”. Edisi 3, Badan Penerbit Universitas Diponegoro, Semarang, 2005.

Hamid, Abdul. “Panduan Penulisan Skripsi”. FEIS UIN Press, Jakarta, 2007. Hansen dan Mowen. “Management Accounting”. Salemba Empat, Jakarta, 2005. Indriantoro Nur, Dr, M. Sc., Ak dan Supomo Bambang, “Metodologi Penelitian

Bisnis Untuk Akuntansi DAN Manajemen”, Penerbit BPFE Yogyakarta, Juni 2002.

Jae K. Shim dan Joel G. Siegel., “Budgeting : Pedoman Lengkap Langkah-Langkah Penganggaran’, Erlangga, 2001.

Marwansyah., “Perubahan, Kepemimpinan dan Budaya Organisasi”, Tata Niaga, Oktober 1997.

Munawar. Irianto, Gugus dan Nurkholis. “pengaruh karakteristik tujuan anggaran terhadap perilaku, sikap, dan kinerja aparat pemerintah daerah di kabupaten Kupang”. SNA 9 Padang, Agustus, 2006.

Marsudi Setya A dan Ghozali Imam., Pengaruh Partisipasi Penganggaran, JRI dan Volalitas Lingkungan Terhadap Kinerja Manajerial Pada perusahaan Manufaktur Di Indonesia”, jurnal ISSN : 1410-2420.

Poewarti, Tjahjaning. “Pengaruh Partisipasi Penyusunan Anggaran terhadap Kinerja Manajerial: Budaya Organisasi dan Motivasi sebagai Variabel Intervening”. Simposiun Nasional Akuntansi 5, Semarang 2002.

Ratna, Puspita, Febrianti., “Pengaruh TQM Terhadap Kinerja Manajerial Dengan System Pengukuran Kinerja, Motivasi dan Budaya Organisasi Sebagai Variable Moderating” Skripsi STIE Trisakti, Maret 1995.

Siregar MM Bulan Narumondang Dra., “Penyusunan Anggaran Perusahaan Sebagai Alat Manajemen Dalam Pencapaian Tujuan”., Fakultas Ekonomi Jurusan Akuntansi Universitas Sumatera Utara, Digitized by USU Digital Library, 2003.

Sumarno, J. “Pengaruh Komitmen Organisasi dan Gaya Kepemimpinan terhadap Hubungan antara Partisipasi Anggaran dan Kinerja Manajerial”. Simposium Nasional Akuntansi VIII Solo, September 2005.

Supriyanto Ilyas. “Penyusunan Anggaran”. Materi Perkuliahan Sistem Pengendalian Manajemen (F.E. Widyatama) 2002

Welsch, Glenn A., Hilton, Ronald W., Gordon, Paul N. “Anggaran: Perencanaan dan Pengendalian Laba”, Buku I, Edisi Indonesia. Salemba Empat. 2000. Yusfaningrum, Kusnasriyanti dan Ghozali, Imam. “Analisis Pengaruh Partisipasi