UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

ANALISIS KEBIJAKAN PIUTANG USAHA UNTUK MENINGKATKAN LIKUIDITAS PADA PT INALUM KUALA TANJUNG

Oleh:

NAMA : ELMITA OKTARINA TARIGAN NIM : 070522105

JURUSAN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Kebijakan Piutang Usaha untuk Meningkatkan Likuiditas Pada PT Inalum Kuala Tanjung” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level S1 Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Mei 2010

Yang membuat pernyataan

KATA PENGANTAR

Segala pujian, hormat dan syukur penulis ucapkan kepada Tuhan Yang Maha Esa atas berkat dan rahmatnya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi ini berjudul “Analisis Kebijakan Piutang Usaha untuk Meningkatkan Likuiditas pada PT Inalum Kuala Tanjung”, disusun guna memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara.

Sepanjang proses penyusunan skripsi ini, penulis mendapat banyak bantuan serta dukungan dari berbagai pihak. Oleh karena itu, dalam kesempatan ini penulis ingin menyampaikan rasa terima kasih kepada kedua orang tua penulis Drs. Samuel Tarigan dan Dra. Milarna Barus yang senantiasa memberikan motivasi, baik segi dana dan doa yang tiada henti. Penulis juga mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritongga, M.Ec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs Hasan Sakti Siregar, M.Si, Ak., selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak., selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi Sumatera Utara.

5. Ibu Dra. Nurzaimah, MM, Ak., selaku Dosen Pembanding I, yang telah memberikan saran dan arahan selama penyusunan skripsi ini.

6. Bapak Drs. Chairul Nazwar, M.Si, Ak., selaku Dosen Pembanding II, yang telah memberikan saran dan arahan selama penyusunan skripsi ini.

7. Ibu Dra. Sri Mulyani, MBA., selaku dosen wali yang telah membantu

dalam konsultasi akademik selama masa perkulihan. Dan seluruh Dosen-dosen Fakultas Ekonomi khususnya Departemen Akuntansi.

8. Bapak Dedi Arianto, Bapak Ali Hasian Harahap dan seluruh staff dan karyawan PT Inalum Kuala Tanjung, terima kasih atas bantuannya.

Penulis menyadari skripsi ini masih jauh dari sempurna dan masih banyak kelemahan-kelemahan yang semata-mata merupakan kelemahan penulis. Dengan segala kerendahan hati, penulis menerima segala saran dan kritik yang membangun bagi kesempurnaan skripsi ini.

Medan, Mei 2010 Penulis

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kebijakan piutang usaha dan rasio-rasio likuiditas dalam menentukan pengaruh kebijakan piutang usaha untuk meningkatkan likuiditas pada PT Inalum Kuala Tanjung.

Sampel penelitian yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan selama tiga tahun yaitu 2006 sampai 2008 yang meliputi neraca dan laporan laba rugi. Variabel yang digunakan dalam penelitian ini adalah perputaran piutang dan rasio-rasio likuiditas. Penulis menggunakan metode deskriptif kuantitatif yang bersifat penjelasan untuk mendapatkan gambaran dengan menggunakan data kuantitatif.

Hasil penelitian menunjukkan bahwa kebijakan piutang perusahaan dalam keadaan baik, tingkat likuiditas dalam keadaan baik sehingga perusahaan dalam keadaan likuid, dan kebijakan piutang dapat mempengaruhi tingkat likuiditas.

ABSTRACT

This research aim to to analyze the receivable policy of is effort and ratio liquidities in determining influence of receivable policy of is effort to increase liquidities of at PT Inalum Kuala Tanjung.

Sample Research used in this research is financial statement of company of during three year that is 2006 until 2008 covering balance and balance report. Variable used in this research is receivable turn over and ratio liquidities. Writer use the quantitative descriptive method having the character of clarification to get the picture by using quantitative data.

Result of research indicate that the policy of company receivable be in good condition, mount the liquidities be in god condition so that company in a state of liquid, and receivable policy can influence the storey; level liquidities.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR... ii

ABSTRAK... iv

ABSTRACT... v

DAFTAR TABEL... viii

DAFTAR GAMBAR... ix

DAFTAR LAMPIRAN... x

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah... 4

C. Tujuan dan Manfaat Penelitian... 5

BAB II TINJAUAN PUSTAKA A. Laporan Keuangan... 6

1. Pengertian Laporan Keuangan...6

2. Tujuan Laporan Keuangan... 7

3. Jenis-jenis Laporan Keuangan... 7

B. Piutang... 13

1. Pengertian dan Klasifikasi Piutang... 13

2. Penilaian Kerugian Piutang...17

3. Penghapusan Piutang... 22

4. Pengukuran Kebijakan Piutang... 23

C. Tingkat Rasio Likuiditas... 23

1. Pengerian Likuiditas... 23

2. Pengukuran Tingkat likuiditas... 24

D. Pengaruh Kebijakan Piutang Terhadap Tingkat Likuiditas... 26

F. Kerangka Konseptual... 29

BAB III METODE PENELITIAN A. Tempat... 31

B. Teknik Penentuan Sampel... 31

C. Prosedur Pengumpulan Data... 31

D. Defenisi Operasional... 32

E. Analisis Data... 33

F. Jadwal Penelitian... 33

BAB IV ANALISIS DAN PEMBAHASAN A. Data Penelitian... 34

1. Sejarah Singkat Perusahaan... 34

2. Struktur Organisasi Perusahaan... 39

3. Penggolongan Piutang... 45

4. Prosedur Pencatatan Piutang... 46

5. Penilaian Piutang... 46

6. Penghapusan Piutang... 47

7. Laporan Keuangan Perusahaan... 48

B. Analisis Hasil Penelitian... 51

1. Analisis Kebijakan Piutang... 51

2. Menghitung Tingkat Likuiditas... 53

3. Analisis Kebijakan Piutang untuk Meningkatkan likuiditas... 62

BAB V KESIMPULAN DAN SARAN A. Kesimpulan... 63

B. Saran... 64

DAFTAR TABEL

Tabel Judul Halaman

TABEL 2.1 TABEL TINJAUAN PENELITIAN TERDAHULU 28

TABEL 3.1 TABEL JADWAL PENELITIAN 33

TABEL 4.1 TABEL BALANCE SHEET 49

TABEL 4.2 TABEL INCOME STATEMENT 50

TABEL 4.3 TABEL PERHITUNGAN PERPUTARAN PIUTANG 52

TABEL 4.4 TABEL RASIO LANCAR 54

TABEL 4.5 TABEL CASH RATIO 56

TABEL 4.6 TABEL QUICK RATIO 58

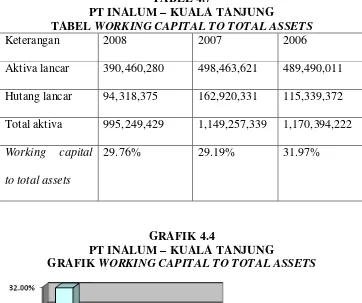

TABEL 4.7 TABEL WORKING CAPITAL TO TOTAL ASSETS 60

TABEL 4.8 TABEL PERKEMBANGAN LIKUIDITAS 61

DAFTAR GAMBAR

Grafik Judul Halaman

GAMBAR 2.1 KERANGKA KONSEPTUAL

GAMBAR 4.1 GRAFIK RASIO LANCAR 54

GAMBAR 4.2 GRAFIK CASH RATIO 56

GAMBAR 4.3 GRAFIK QUICK RATIO 58

GAMABR 4.4 GRAFIK WORKING CAPITAL TO TOTAL ASSETS 60

ABSTRAK

Penelitian ini bertujuan untuk menganalisis kebijakan piutang usaha dan rasio-rasio likuiditas dalam menentukan pengaruh kebijakan piutang usaha untuk meningkatkan likuiditas pada PT Inalum Kuala Tanjung.

Sampel penelitian yang digunakan dalam penelitian ini adalah laporan keuangan perusahaan selama tiga tahun yaitu 2006 sampai 2008 yang meliputi neraca dan laporan laba rugi. Variabel yang digunakan dalam penelitian ini adalah perputaran piutang dan rasio-rasio likuiditas. Penulis menggunakan metode deskriptif kuantitatif yang bersifat penjelasan untuk mendapatkan gambaran dengan menggunakan data kuantitatif.

Hasil penelitian menunjukkan bahwa kebijakan piutang perusahaan dalam keadaan baik, tingkat likuiditas dalam keadaan baik sehingga perusahaan dalam keadaan likuid, dan kebijakan piutang dapat mempengaruhi tingkat likuiditas.

ABSTRACT

This research aim to to analyze the receivable policy of is effort and ratio liquidities in determining influence of receivable policy of is effort to increase liquidities of at PT Inalum Kuala Tanjung.

Sample Research used in this research is financial statement of company of during three year that is 2006 until 2008 covering balance and balance report. Variable used in this research is receivable turn over and ratio liquidities. Writer use the quantitative descriptive method having the character of clarification to get the picture by using quantitative data.

Result of research indicate that the policy of company receivable be in good condition, mount the liquidities be in god condition so that company in a state of liquid, and receivable policy can influence the storey; level liquidities.

BAB I PENDAHULUAN

A.Latar Belakang Masalah

Pada dasarnya setiap perusahaan baik yang bergerak di bidang jasa, dagang maupun manufaktur memiliki tujuan yang sama yaitu untuk memperoleh laba dan menjaga kesinambungan perusahaan di masa akan datang. Di era globalisasi saat ini, semakin menambah permasalahan bagi manajemen suatu perusahaan di dalam mewujudkan usahanya dan menjalankan aktivitas perusahaaan. Salah satu masalah yang dihadapi adalah persaingan di dalam memasarkan produk, untuk dapat mengatasi masalah tersebut maka perusahaaan harus berdaya upaya untuk merebut pasar melalui berbagai kebijakan untuk meningkatkan penjualan.

dalam membiayai aktivitas operasional perusahaan sehari-hari dan memenuhi kewajiban lancar perusahaan tepat pada waktunya. Semakin tinggi probabilitas piutang dapat diterima pada waktunya, semakin dapat dijadikan jaminan bagi pembayaran kas yang telah dijadwalkan. Seberapa cepat piutang dikonversikan menjadi kas merupakan kebijakan perusahaan dengan menghitung perputaran piutang.

Piutang disusun dalam laporan keuangan dimana kondisi keuangan suatu perusahaan sangat menentukan kelancaran kegiatan pembiayaan dari perusahaan tersebut dan mengukur kinerja perusahaan. Untuk mengetahui kondisi keuangan perusahaan dapat dilihat dari laporan keuangan perusahaan setiap periodenya. Menurut Munawir (2004 : 2) ”laporan keuangan pada dasarnya adalah hasil dan proses akuntansi yang dapat dipergunakan sebagai alat untuk bekomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut”.

Untuk mengetahui posisi keuangan perusahaan, perlu dievaluasi hubungan sumber dana serta hubungan antara hasil yang dicapai perusahaan dengan pengklasifikasian dana yang diinvestasikan pada aktiva perusahaan. Perbandingan antara sumber dana dengan penggunaan dana serta hasil yang dicapai dengan klasifikasi dana yang diinvestasikan pada aktiva perusahaan disebut dengan istilah analisa rasio. Salah satu faktor paling utama untuk mendapatkan perhatian oleh penganalisa adalah masalah likuiditas.

untuk memenuhi kewajiban keuangan pada saat ditagih. Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan ”likuid”, dan perusahaan dikatakan mampu memenuhi kewajiban keuangan tepat pada waktunya apabila perusahaan tersebut mempunyai alat pembayaran ataupun aktiva lancar yang lebih besar daripada hutang lancarnya atau hutang jangka pendek. Sebaliknya kalau perusahaan tidak dapat segera memenuhi kewajiban keungannya pada saat ditagih, berarti perusahaan tersebut dalam keadaan ”ilikuid” (Munawir, 2004). Rasio Lancar dapat menilai tingkat likuiditas dengan memperbandingkan aktiva lancar dengan hutang lancar. Rasio lancar umum digunakan untuk menilai likuiditas karena rasio ini menunjukkan seberapa jauh tuntutan dari kreditor jangka pendek dipenuhi oleh aktiva yang diperkirakan menjadi uang tunai dalam periode yang sama dengan jatuh tempo uang.

aktiva lancar yang likuid dan selalu dalam keadaan berputar. Seberapa cepat piutang dikonversikan menjadi kas merupakan kebijakan perusahaan dengan menghitung perputaran piutang. Mengetahui bagaimana perputaran piutang kita dapat mengukur pengaruh kebijakan piutang usaha terhadap likuiditas yang dinilai dengan mempergunakan rasio-rasio likuiditas. Dengan mengetahui perputaran piutang terhadap likuiditas kita dapat melakukan analisis kebijakan piutang usaha yang digunakan untuk meningkatkan likuiditas. Dari uraian di atas, penulis tertarik menganalisis kebijakan piutang usaha yang digunakan PT Inalum untuk meningkatkan likuiditas.

B.Perumusan Masalah

Dari uraian latar belakang masalah, secara sederhana dapat dirumuskan permasalahan yang akan diteliti seperti di bawah ini.

1. Bagaimana kebijakan piutang usaha yang diterapkan PT Inalum Kuala

Tanjung tahun 2006 sampai 2008?

2. Apakah tingkat likuiditas PT Inalum Kuala Tanjung pada tahun 2006 sampai 2008 dipengaruhi kerugian akibat kurs mata uang?

C.Tujuan dan Manfaat Penelitian 1. Tujuan penelitian

Tujuan dari penelitian dapat diuraikan seperti yang di bawah.

a. Untuk mengetahui kebijakan piutang usaha yang diterapakan PT Inalum Kuala Tanjung tahun 2006 sampai 2008.

b. Untuk mengetahui tingkat likuiditas PT Inalum Kuala Tanjung pada

tahun 2006 sampai 2008 dipengaruhi kerugian akibat kurs mata uang.

c. Untuk mengetahui kebijakan piutang usaha perusahaan dapat

meningkatkan likuiditas PT Inalum Kuala Tanjung.

2. Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat dalam hal:

a. melalui penelitian yang dilakukan diharapkan dapat lebih

mengembangkan dan memperluas wawasan pengetahuan yang berkaitan dengan materi pengaruh perputaran piutang terhadap likuiditas perusahaan,

b. penelitian ini juga diharapkan dapat memberikan sumbangan pemikiran sebagai acuan dan bahan pertimbangan bagi manajemen dalam melaksanakan kebjakan yang akan ditempuh yang berkaitan dengan pengelolaan piutang,

BAB II

TINJAUAN PUSTAKA

A.Laporan Keuangan

1. Pengertian Laporan Keuangan

Media yang dapat dipakai untuk meneliti kondisi kesehatan perusahaan adalah lapoaran keuangan. Laporan keuangan berisikan data-data yang menggambarkan keadaan keuangan suatu perusahaan dalam suatu periode tertentu sehingga pihak-pihak yang berkepentingan terhadap perkembangan suatu perusahaan dapat mengetahui keadaan keuangan dari laporan keuangan yang disusun dan disajikan oleh perusahaan. Pihak-pihak yang berkepentingan terhadap lapoaran keuangan anatara lain para pemilik perusahaan, manajer perusahaan yang bersangkutan, para kreditur, bankers, investor, karyawan, dan masyarakat.

Menurut Harahap (2004:105) ”laporan keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat tertentu atau jangka waktu tertentu. Adapun jenis laporan keuangan yang lazim dikenal adalah Neraca, Laporan rugi Laba, Laporan Arus Kas dan Laporan Perubahan posisi Keuangan”.

Sedangkan Riyanto (2001:15) menyatakan

Dari pengertian-pengertian di atas dapat disimpulkan bahwa laporan keuangan adalah hasil dari proses akuntansi yang berisi data-data keuangan. Data-data keuangan ini digunakan untuk berkomunikasi dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Sawir (2005:2) adalah sebagai berikut: a. menyediakan informasi yang menyangkut posisi keuangan, kinerja serta

perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi,

b. laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh

sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu,

c. laporan keuangan juga menunjukkan apa yang dilakukan manajemen

atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya.

Laporan keuangan digunakan untuk mengevaluasi kondisi keuangan perusahaan saat ini dan untuk memperkirakan hasil operasi serta arus kas di masa depan. Dari pengertian di atas tujuan laporan keuangan adalah memberikan informasi keuangan yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

3. Jenis-jenis Laporan Keuangan

(2007:2) menyatakan “laporan keuangan yang lengkap terdiri atas komponen-komponen berikut ini: neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas dan catatan atas laporan keuangan.”

a. Neraca (Balance Sheet)

Pendapat Skousen (2001:41) yang dimaksud dengan neraca adalah ”laporan sumber-sumber dari suatu perusahaan (harta), kewajiban perusahaan (hutang), dan perbedaan antara yang dimiliki (harta) dan apa yang dipinjam (hutang) yang disebut ekuitas”. Dalam pengertian aktiva tidak terbatas pada kekayaan perusahaan yang berwujud saja, tetapi juga termasuk pengeluaran-pengeluaran yang belum dialokasikan pada penghasilan yang akan datang, serta aktiva yang tidak berwujud lainnya (intangible assets) misalnya goodwill, hak patent, hak menerbitkan dan sebagainya.

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian utama yaitu aktiva lancar dan aktiva tidak lancar. Aktiva juga dapat digolongkan seperti di bawah ini.

1) Harta lancar yaitu harta yang berupa uang tunai yang dapat digunakan dalam jangka pendek

3) Harta tetap yaitu kekayaan perusahaan yang pemakainya dalam waktu lama serta mempunyai nilai material.

4) Harta tetap tidak berwujud yaitu hak istimewa yang dimiliki oleh perusahaan yang mempunyai nilai tetapi tidak mempunyai nilai fisik 5) Harta lain-lain yaitu harta yang tidak dapat dikelompokkan dalam

empat jenis aktiva di atas.

Yang termasuk kelompok aktiva lancar adalah seperti di bawah ini.

1) Kas, atau uang tunai yang dapat digunakan untuk membiayai

operasional perusahaan. Kas meliputi koin, uang kertas, cek yang diterima dari langganan dan simpanan perusahaan di bank yang dapat ditarik tanpa pembatasan dari bank bersangkutan. Dalam prakteknya, perusahaan biasanya bisa memiliki beberapa rekening. Misalnya, satu untuk pembayaran kas umum dan satu lagi untuk pembayaran gaji. 2) Investasi jangka pendek (marketable securities), adalah investasi yang

sifatnya sementara dengan maksud untuk memanfaatkan uang kas yang sementara tidak dibutuhkan alat operasional perusahaan. Yang termasuk dalam investasi jangka pendek adalah: deposito di bank, surat-surat berharga yang berwujud saham, sertifikat bank dan lain-lain investasi yang mudah diperjualbelikan.

tertagih dalam setahun, maka diklasifikasikan dalam neraca sebagai aktiva lancar.

4) Piutang dagang, adalah tagihan kepada pihak lain (kreditur) sebagai akibat dari penjualan barang secara kredit. Piutang dagang ini diperkirakan akan tertagih dalam periode waktu yang relatif pendek, seperti 30 atau 60 hari. Piutang dagang biasanya disajikan dalam neraca sebesar nilai realisasinya, yaitu nilai normal piutang dikurangi dengan cadangan kerugian piutang.

5) Persediaan, untuk perusahaan dagang yang dimaksud dengan

persediaan adalah semua barang-barang yang diperdagangkan yang sampai tanggal neraca masih berada di gudang/belum laku dijual. Untuk perusahaan manufacturing, persediaan yang dimiliki meliputi: persediaan bahan mentah, persediaan barang dalam proses dan persediaan barang jadi. Persediaan merupakan salah satu unsur yang paling aktif dalam operasional perusahaan, yang secara terus menerus akan diperoleh atau diproduksi untuk dijual.

6) Pendapatan yang masih harus diterima, adalah pendapatan yang sudah menjadi hak perusahaan karena perusahaan telah memberikan jasa/prestasinya, tetapi belum menerima pembayaran sehingga merupakan tagihan.

7) Biaya dibayar di muka, adalah pengeluaran untuk memperoleh

Menurut Skousen (2001:42): ”Hutang adalah kewajiban untuk membayar kas, pemindahan asset lain atau memberikan jasa-jasa ke orang lain.” Sedangkan menurut Munawir (2004:18) ”Hutang adalah kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi, di mana hutang ini merupakan sumber dana atau modal perusahaan yang berasl dari kreditur”.

Hutang atau kewajiban perusahaan dapat dibedakan ke dalam hutang lancar (hutang jangka pendek) dan hutang jangka panjang. Hutang lancar meliputi semua kewajiban yang akan dilunasi dalam periode jangka pendek (satu tahun atau kurang tanggal neraca atau dalam siklus kegiatan normal perusahaan) dengan cara mengurang aktiva yang dikelompokkan dalam aktiva lancar atau dengan cara menimbulkan hutang lancar yang lain.

Hutang lancar dapat dibagi atas:

1) hutang dagang yaitu hutang yang timbul karena adanya transaksi pembelian secara kredit dimana pelunasannya harus dilakukan dalam jangka pendek,

2) hutang pajak yaitu kewajiban perusahaan yang harus segera dilunasi kepada pemerintah atas pajak yang dikenakan,

3) hutang dividen yaitu bagian laba yang dibagikan kepada para

pemegang saham,

Hutang jangka panjang adalah kewajiban sekarang yang timbul dari kegiatan atau transaksi yang lalu, yang jatuh temponya lebih dari satu tahu ditinjau dari tanggal neraca.

Modal menggambarkan bagian pemilik perusahaan atau kekayaan perusahaan yang diukur dengan menghitung selisih antara aktiva dikurangi hutang. Menurut Munawir (2004:19) ”Modal merupakan hak atau bagian yang dimiliki oleh perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan”.

b.Laporan Laba Rugi (Income Statement)

Laporan laba rugi yaitu sebagai alat untuk mengetahui kemajuan yang dicapai perusahaan dan juga mengetahui berapakah hasil bersih atau yang didapat dalam suatu periode. Menurut Ikatan Akuntan Indonesia (2007:10)

laporan laba rugi minimal mencakup pos-pos berikut yaitu pendapatan, laba rugi usaha, beban pinjaman, bagian dari laba atau rugi perusahaan afiliasi dan asosiasi yang diperlakukan menggunakan metode ekuitas, beban pajak, laba atau rugi dari aktivitas normal perusahaan, pos luar biasa, hak minoritas, dan laba atau rugi bersih untuk periode berjalan.

Laporan perubahan modal adalah ringkasan tentang perubahan modal yang terjadi dalam suatu periode tertentu. Maka dapat diketahui bahwa laporan perubahan ekuitas memberikan informasi mengenai tambahan atau pengurangan ekuitas selama periode tertentu. Penambahan ekuitas berasal dari investasi dan laba sedangkan pengurangan ekuitas biasanya karena kerugian atau pengambilan pribadi.

d. Laporan Arus Kas

Dalam laporan ini yang dicantumkan semua transaksi dan keterjadian perusahaan yang mempunyai konsekuensi kas. Laporan arus kas menggambarkan keadaan masa yang akan datamg, karena informasinya dapat digunakan untuk melakukan prediksi di masa yang akan datang.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan meliputi penjelasan naratif atau rincian jumlah yang tertera dalam neraca, laporan laba rugi, laporan arus kas, dan laporan perubahan ekuitas serta informasi tambahan seperti kewajiban kontinjensi dan komitmen.

B.Piutang

Penjualan kredit merupakan strategi yang digunakan perusahaan untuk mempertahankan langganan-langganan yang sudah ada dan untuk menarik langganan-langganan baru. Menurut Riyanto (2001:85) ”penjualan kredit tidak segera menghasilkan penerimaan kas, tetapi menimbulkan piutang langganan dan barulah kemudian pada hari jatuh temponya terjadi aliran kas masuk (cash inflows) yang berasal dari pengumpulan piutang tersebut”.

Piutang secara umum dapat didefinisikan sebagai tagihan yang timbul atas penjualan barang atau jasa secara kredit. Istilah piutang (receivable) meliputi semua klaim dalam bentuk uang terhadap entitas lainnya, termasuk individu, perusahaan atau organisasi lainnya. Menurut Wild (2005:260) ”Piutang (receivable) merupakan nilai jatuh tempo yang berasal dari penjualan barang atau jasa, atau dari pemberian pinjaman uang”.

Menurut Mulyadi (2002:87) ”piutang merupakan klaim kepada pihak lain atas uang, barang atau jasa yang dapat diterima dalam jangka waktu satu tahun, atau dalam siklus kegiatan perusahaan”.

sebagai aktiva lancar. Menurut Kieso (2002:386) ”piutang diklasifikasikan dalam neraca baik sebagai piutang dagang atau non dagang”.

a. Piutang dagang (trade receivable)

Piutang dagang adalah jumlah yang terutang oleh pelanggan untuk barang dan jasa yang telah diberikan sebagai bagian dari operasi bisnis normal. Kieso (2002:386) mengemukakan bahwa ”piutang dagang biasanya yang paling signifikan yang dimiliki perusahaan biasa disubklasifikasikan menjadi piutang usaha dan wesel tagih”.

1) Piutang usaha (account receivable)

Piutang usaha berasal dari penjualan kredit jangka pendek dan biasanya dapat ditagih dalam waktu 30-60 hari. Biasanya piutang usaha tidak melibatkan bunga, meskipun pembayaran bunga atau biaya jasa dapat saja ditambahkan bilamana pembayarannya tidak dilakukan dalam periode tertentu.

Metode Kotor

Debet Kredit

Piutang usaha Penjualan

$ 1,000

$ 1,000 Apabila sebesar $ 300 diterima dalam periode diskon

Kas

Diskon penjualan Piutang usaha

$ 294 $ 6

$ 300 Pembayaran sebesar $ 700 diterima setelah periode diskon Kas

Piutang usaha

$ 700

$ 700

Metode Bersih

Debet Kredit

Piutang usaha Penjualan

$ 980

$ 980 Apabila sebesar $ 294 diterima dalam periode diskon

Kas

Piutang usaha

$ 294

$ 294 Pembayaran sisanya sebesar $ 700 diterima setelah periode diskon Kas

Diskon penjualan yang tidak diambil Piutang usaha

$ 700

$ 14 $ 686

Retur dan potongan penjualan

Dalam bisnis yang normal beberapa barang akan dikembalikan oleh pelanggan dan beberapa potongan harus diberikan untuk faktor-faktor seperti kerusakan barang yang terjadi selama pengiriman, barang yang terbuang bahkan cacat, atau pengiriman jumlah atau jenis barang yang tidak benar. Ketika potongan diperlukan, penjualan bersih dan piutang usaha dikurangi.

Wesel tagih adalah janji tertulis untuk membayar sejumlah uang tertentu pada tanggal tertentu di masa depan. Wesel tagih dapat bersifat jangka pendek ataupun jangka panjang. Wesel tagih mempunyai ciri-ciri yaitu ketentuan pembayaran yang berkelanjutan, jaminan keamanan melebihi faktur penjualan dan dokumen perdagangan komersial lainnya, dasar formal untuk membentuk bunga. Wesel tagih dapat digolongkan dalam 2 jenis, yaitu wesel tagih berbunga dan wesel tanpa bunga.

a) Wesel tagih berbunga (interst bearing notes)

Wesel tagih tidak berbunga ditulis sebagai perjanjian untuk membayar pokok atau jumlah nominal dan ditambah dengan bunga yang terutang pada tingkat khusus. Pada wesel ini tercantum persen bunga dan jangka waktu pelunasannya. Pada saat jatuh tempo pihak yang memegang wesel menerima sejumlah nilai nominal dan bunga yang telah tertulis pada wesel.

b)Wesel tagih tanpa bunga (non interest bearing notes)

Pada wesel tagih tanpa bunga tidak dicantum persen bunga tetapi jumlah nominalnya meliputi beban bunga. Jadi nilai sekarang merupakan selisih antara nominal dan bunga yang dimasukkan dalam wesel tersebut yang disebut bunga implisit atau bunga efektif.

Piutang nondagang dan piutang menghasilkan digolongkan ke dalam piutang lain-lain. Pendapat Mulyadi (2002:87) ”piutang nondagang timbul dari transaksi selain penjualan barang dan jasa kepada pihak luar, seperti misalnya piutang kepada karyawan, piutang penjualan saham, piutang klaim asuransi, piutang pengembalian pajak, piutang dividen dan bunga”.

2. Penilaian Kerugian Piutang

Biasanya sebagian besar dari penjualan kredit dipastikan tidak akan tertagih. Beban operasi yang muncul karena tidak tertagihnya piutang dinamakan beban piutang tak tertagih (uncollectiblle account expense), beban piutang macet (bad debt expense), atau beban piutang ragu-ragu (dobtful account expense). Faktor-faktor yang mengakibatkan piutang tak tertagih adalah (1) debitur pailit, (2) debitur telah meninggal dunia, (3) debitur melarikan diri.

Piutang tak tertagih atau piutang ragu-ragu tentunya mengakibatkan berkurangnya piutang perusahaan yang akhirnya mengurangi aktiva lancar dan pada akhirnya akan menganggu likuiditas perusahaan.

Terdapat dua metode akuntansi untuk mencatat piutang yang diperkirakan tidak akan tertagih yaitu metode penyisihan dan metode penghapusan langsung.

Penghapusan piutang tak tertagih akan dilakukan apabila tersedia bukti positif mengenai ketidaktertagihan sebagian besar atau seluruh piutang. Piutang tak tertagih akan dihapus dengan mendebit perkiraan penyisihan yang sebelumnya telah dibentuk dan mengkredit piutang usaha.

Baridwan (2000:127) menyatakan bahwa

Perhitungan kerugian piutang atas dasar saldo piutang dapat dilakukan dengan tiga cara yaitu : 1. jumlah cadangan dinaikkan sampai persentase tertentu dari saldo piutang, 2. cadangan ditambah dengan persentase tertentu dari saldo piutang, 3. jumlah cadangan dinaikkan sampai suatu jumlah yang dihitung dengan analisa umur piutang.

Contoh 1.

PT Citra Jaya pada tanggal 31 Desember 2005 mempunyai saldo piutang sebesar Rp 20.000.000,00 dan cadangan kerugian piutang menunjukkan saldo kredit Rp 50.000,00. Persentase kerugian piutang ditetapkan sebesar 2% dari saldo piutang, maka:

Kerugian piutang 2% x rp 20.000.000,00 Rp 400.000,00

Cadangan kerugian piutang

Kerugian piutang yang dibebankan tahun 2005 Rp 350.000,00

Rp 50.000,00

Jurnal penyesuaian pada tanggal 31 Desember 2005 yaitu:

Debet kredit

Kerugian Piutang

Cadangan kerugian Piutang

Rp 350.000,00

Rp 350.000,00

Cadangan ditambah dengan persentase tertentu dari saldo piutang yang dibebankan dihitung dengan cara mengalihkan persentase tertentu dar saldo cadangan kerugian piutang. Dari data di atas maka kerugian piutang yang dibebankan adalah sebesar:

Kerugian piutang sebesar 2% x Rp 20.000.000,00 = Rp 400.000,00 Jurnal penyesuaian pada tanggal 31 Desember 2005 yaitu:

Debet Kredit

Kerugian Piutang

Cadangan Kerugian Piutang

Rp 400.000,00

Rp 400.000,00

Contoh 3.

PT CITRA JAYA ANALISA UMUR PIUTANG

31 Desember 2000 (Dalam Ribuan Rupiah)

Nama Jumlah Beban

jatuh

tempo

Lewat Jatuh Tempo (Hari)

1-30 31-60 61-90 91-180 181-365 >365

UD Maju 2.500 1.500 - 1.000 - - - -

Toko Indah 1.500 - - - 500 1.000

PT Risa 1.750 - - - 1.500 250 - -

UD Sanjaya 1.250 - - - 1.250 -

PT Sinar 2.000 1.000 1.000 - - - - -

Basri 2.000 1.500 - 500 - - - -

UD Polka 2.250 1.000 500 - - 750 - -

PT Harmoni 1.750 1.750 - - - -

CV Jaya 2.500 1.250 - 1.000 - - - -

UD Sari 2.500 1.250 1.500 - - - - -

Jumlah 20.000 9.250 3.000 2.500 1.500 1.750 1.750 1.000

Sumber Baridwan 2000:130

Pihak PT Citra Jaya menetapkan persentase kerugian sebagai berikut:

Belum jatuh tempo 0,5%

Lewat jatuh tempo 1-30 hari 1%

Lewat jatuh tempo 31-60 hari 2%

Lewat jatuh tempo 61-90 hari 5%

Lewat jatuh tempo 91-180 hari 10%

Lewat jatuh tempo 181-365 hari 20%

Lewat jatuh tempo >365 hari 30%

PT CITRA JAYA

TAKSIRAN KERUGIAN PIUTANG

Kelompok Umur Jumlah Persentase

Kerugian Piutang

Taksiran kerugian Piutang

Belum jatuh tempo Rp 9.250.000 0,5% Rp 46.250

Lewat 1-30 hari Rp 3.000.000 1% Rp 30.000

Lewat 31-60 hari Rp 2.500.000 2% Rp 50.000

Lewat 61-90 hari Rp 1.500.000 5% Rp 75.000

Lewat 91-180 hari Rp 1.000.000 10% Rp 100.000

Lewat 181-365 hari Rp 1.175.000 20% Rp 350.000

>365 hari Rp 1.000.000 30% Rp 300.000

Jumlah Rp 20.000.000 Rp 351.250

Sumber Baridwan 2000:130

Berdasarkan Tabel di atas maka kerugian piutang tahun 2005 yaitu:

Jumlah kerugian piutang Rp 351.250,00

Cadangan kerugian piutang

Kerugian piutang yang dibebankan Rp 301.250,00

Rp 50.000,00

Maka jurnalnya yaitu:

Debet Kredit

Kerugian Piutang

Cadangan kerugian piutang

Rp 301.250,00

Rp 301.250,00

b.Metode penghapusan langsung (direct write off method)

3. Penghapusan Piutang

a. Metode penyisihan atau metode cadangan

Debet Kredit

Pencatatan pada akhir periode Kerugian piutang

Cdangan kerugian piutang

xxx

xxx

Periode piutang tidak dapat ditagih, piutang dihapuskan sebesar jumlah yang diyakini.

Cadangan kerugian piutang Piutang

xxx

Xxx Piutang yang dihapuskan dibayar kembali oleh debitur Kas

Cadangan kerugian piutang

xxx

xxx

b. Metode penghapusan langsung

Debet Kredit

Pencatatan pada akhir periode

Tidak ada jurnal - -

Periode piutang tidak dapat ditagih, piutang dihapuskan sebesar jumlah yang diyakini.

Kerugian piutang Piutang

xxx

xxx Piutang yang dihapuskan dibayar kembali oleh debitur Piutang

kerugian piutang

xxx

xxx Pada saat penerimaan piutang

Kas Piutang

xxx

xxx

4. Pengukuran Kebijakan Piutang Usaha

(2004:75) “Makin tinggi rasio perputaran piutang (ratio turn over) menunjukkan modal kerja yang ditanamkan dalam piutang rendah, sebaliknya kalau ratio semakin rendah berarti ada kelebihan investasi (over investment) dalam piutang sehingga memerlukan analisa lebih lanjut”.

C.Tingkat Rasio Likuiditas 1. Pengertian Likuiditas

Suatu perusahaan harus mempertahankan sumber kas yang mencukupi untuk membayar seluruh tagihannya yang sah pada saat tagihan itu jatuh tempo. Perusahaan yang tidak dapat mempertahankannya akan mengalami kesulitan likuiditas dan berada dalam kondisi keuangan yang sangat serius. Menurut Horne (2005:135) ”rasio likuiditas digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Rasio ini membandingkan kewajiban jangka pendek dengan sumber jangka pendek untuk memenuhi kewajiban tersebut”.

Menurut Riyanto (2001:25) ” likuiditas adalah berhubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban financial-nya yang segera harus dipenuhi”. Dari pengertian tersebut dapat

daripada hutang jangka pendeknya. Jumlah aktiva lancar yang dimiliki oleh suatu perusahaan pada saat tertentu merupakan kekuatan membayar kewajiban jangka pendek dari perusahaan yang bersangkutan.

2. Pengukuran Tingkat Likuiditas

Menurut Riyanto (2001:332) rasio-rasio dalam likuiditas adalah ”current ratio, cash ratio, acid test ratio (quick ratio), dan working capital to total assets ratio”.

a. Rasio lancar (Current Ratio)

Rasio umum yang digunakan untuk menganalisa laporan keuangan adalah current ratio yang memberikan ukuran kasar tentang likuditas perusahaan, sebagaimana yang dikemukakan Wals (2003:106)

Perhitungan rasio ini didasarkan pada perbandingan sederhana antara total aktiva lancar dan kewajiban lancar. Aktiva lancar merupakan jumlah likuid, misalnya kas, yang tersedia untuk bisnis. Sementara kewajiban lancar memberikan indikasi kebutuhan akan kas di masa depan.

Menurut Horne (2005:135): ”Rasio lancar adalah aktiva lancar dibagi kewajiban lancar. Ini menunjukkan kemampuan perusahaan untuk menutupi kewajiban lancar dengan aktiva lancar perusahaan”.

Sawir (2005:8) mengatakan:

Aktiva lancar

Rasio Lancar = x 100%

Hutang Lancar

b. Cash Ratio (Rasio kontan)

Cash Ratio yaitu kemampuan perusahaan untuk membayar hutang

yang harus segera dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang segera dapat diuangakan.

Kas + Efek

Cash Ratio = x 100%

Hutang Lancar

c. Acid test Ratio (Rasio Cair atau Quick Ratio)

Menurut Sartono (2000:62) “quick ratio (acid test ratio) adalah rasio antara aktiva lancar dikurangi persediaan dibagi hutang lancar. Rasio ini mengukur solvabilitas jangka pendek tetapi tidak memperhitungkan persediaan karena persediaan merupakan aktiva lancar yang kurang liquid”. Sedangkan menurut Horne (2005:69) “acid test ratio memberikan ukuran yang mendalam tentang likuiditas daripada rasio lancar”.

Aktiva lancar - Persediaan

Quick Ratio = x 100%

Hutang Lancar

d. Working Capital to Total Assets

Working capital to total assets digunakan untuk menghitung

total assets adalah kemampuan untuk membayar hutang yang segera

harus dipenuhi dengan aktiva lancar yang lebih likuid (quick assets). Aktiva lancar-hutang lancar

Working capital to total assets= x100%

Total Aktiva

D.Analisis Kebijakan Piutang terhadap Tingkat Likuiditas

Piutang sebagai bagian dari modal kerja yang selalu mengalami perputaran. Periode perputaran piutang tergantung dari panjang pendeknya ketentuan waktu yang dipersyaratkan dalam syarat pembayaran kredit, sehingga semakin lama syarat pembayaran kredit berarti semakin lama terikatnya modal kerja tersebut dalam piutang dan berarti makin kecil tingkat perputaran piutang dalam satu periode dan sebaliknya, makin pendek syarat pembayaran kredit maka makin pendek pula terikatnya modal kerja dalam piutang, sehingga tingkat perputaran piutang dalam satu periode semakin besar. Tingkat perputaran piutang ini banyak dipengaruhi oleh kebijakan perusahaan dalam menetapkan jumlah dan lamanya piutang yang akan diberikan kepada pelanggan. Oleh karena itu, suatu sistem pengelolaan dan pengawasan terhadap piutang sangatlah penting, karena tanpa dilakukannya pengawasan, piutang akan menumpuk menjadi suatu tingkat yang berlebihan dan akan mengakibatkan arus kas akan menurun, dan piutang tak tertagih akan menutupi laba dari penjualan.

bagaimana tingkat perputaran piutang pada PT Inalum Kuala Tanjung, kita dapat mengukur pengaruh kebijakan piutang terhadap likuiditas perusahaan.

Untuk menilai kebijakan piutang usaha salah satu yang dipergunakan adalah perputaran piutang yaitu mengkonversikan piutang menjadi kas dalam jangka waktu satu tahun. Dapat dicari dengan:

Penjualan Perputaran piutang =

Rata-rata piutang

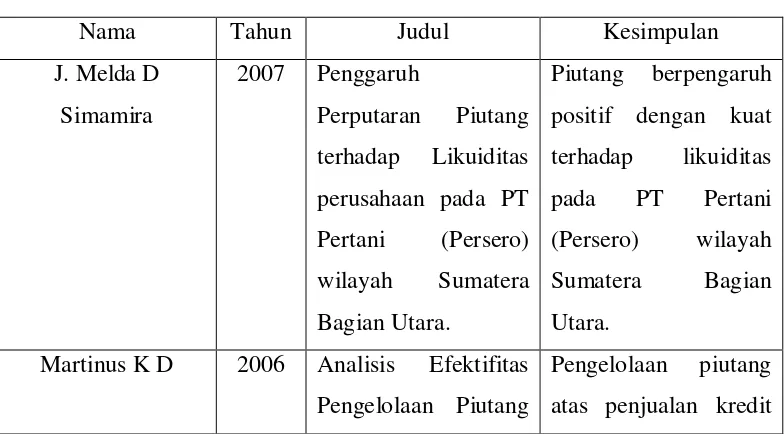

E. Tinjauan Penelitian Terdahulu

[image:40.595.118.510.519.736.2]Perbedaan penelitian terdahulu dengan penelitian penulis adalah penelitian yang dilakukan penulis berbentuk deskriptif yang bersifat penjelasan kuantitatif tentang analisis kebijakan piutang usaha, menghitung tingkat rasio likuiditas, dan menganalisis piutang usaha yang meningkatkan likuiditas.

TABEL 2.1

TABEL TINJAUAN PENELITIAN TERDAHULU

Nama Tahun Judul Kesimpulan

J. Melda D Simamira

2007 Penggaruh

Perputaran Piutang terhadap Likuiditas perusahaan pada PT Pertani (Persero) wilayah Sumatera Bagian Utara.

Piutang berpengaruh positif dengan kuat terhadap likuiditas pada PT Pertani (Persero) wilayah Sumatera Bagian Utara.

Martinus K D 2006 Analisis Efektifitas

Pengelolaan Piutang

atas Penjualan Kredit dan Pengaruhnya terhadap

Profitabilitas pada PT AKARI Indonesia Cabang Medan.

sudah efektifitas dan berpengaruh positif terhadap profitabilitas pada PT AKARI Indonesia Cabang Medan.

Elsrimawaty Silitonga

2007 Akuntansi Piutang

pada PT Perusahaan Perdagangan

Indonesia

(PERSERO) Medan

Penyajian Piutang PT Perusahaan

Perdagangan

Indonesia (PERSERO) Medan cukup baik sesuai dengan akuntansi yang berlaku secara umum.

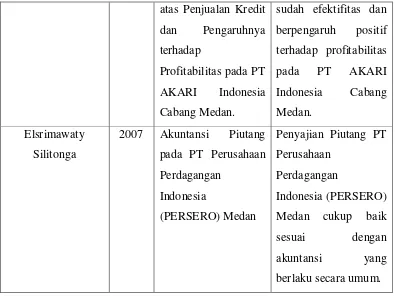

[image:41.595.117.512.112.408.2]F. Kerangka Konseptual

GAMBAR 2.1

KERANGKA KONSEPTUAL

Tingkat Likuiditas

(rasio lancar, cash ratio, Acid test ratio/rasio cair, dan working capital

to total assets)

Kebijakan piutang perusahaan Laporan Keuangan PT Inalum Kuala

Laporan keuangan PT Inalum Kuala Tanjung tahun 2006 sampai 2008 digunakan untuk menganalisis kebijakan piutang dan untuk menghitung rasio-rasio likuiditas. Kebijakan piutang yang merupakan salah satu cara untuk melihat bagaimana pengelolaan piutang perusahaan. Menilai kebijakan piutang dengan menggunakan perputaran piutang akan mempengaruhi nilai dari aktiva lancar yang akan dipergunakan untuk menjaga tingkat likuiditas perusahaan (kemampuan memenuhi kewajiban perusahaan tepat pada waktunya).

Tingkat likuiditas dapat dicari dengan menggunakan rasio-rasio likuiditas yaitu rasio lancar, cash ratio, acid test ratio (rasio cair), dan working capital to total assets. Rasio lancar menunjukkan kemampuan perusahaan menutupi

BAB III

METODE PENELITIAN

A.Tempat

Subjek penelitian data berlokasi di PT Indonesia Asahan Aluminium Kuala Tanjung, Kecamatan Sei Suka, Kabupaten Batubara.

B.Teknik Penentuan Sampel

Populasi penelitian adalah kebijakan piutang usaha dan laporan keuangan neraca PT Inalum Kuala Tanjung pada tahun 2006 sampai dengan 2008. Sampel yang dipergunakan adalah menganalisis kebijakan piutang usaha dengan menggunakan perputaran piutang, dan menilai likuiditas perusahaan dengan rasio-rasio likuiditas selama tiga tahun yaitu tahun 2006 sampai 2008.

C.Prosedur Pengumpulan Data

Jenis data yang dikumpulkan dalam penelitian ini adalah: data skunder, data yang diperoleh dari pihak perusahaan yang telah dipublikasikan seperti laporan keuangan, latar belakang perusahaan, struktur organisasi, dan data lainnya.

Teknik pengumpulan data yang dipergunakan adalah teknik dokumentasi dan observasi.

2. Teknik Observasi, dengan cara melakukan pengamatan berupa data perusahaan dan kebijakan yang dilakukan dalam mengatur piutang.

D.Definisi Operasional

Definisi operasional sebagai berikut analisis kebijakan piutang usaha adalah menilai pencatatan, pengklasifikasian, pengumpulan data, serta perputaran piutang usaha dalam melakukan penagihan piutang yang mengubah piutang menjadi kas. Piutang dipergunakan untuk meningkatkan likuiditas, dengan cara melihat pengaruh perputaran piutang usaha terhadap likuiditas.

Variabel penelitian ini pada dasarnya adalah segala sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Variabel Yang digunakan dalam penelitian ini adalah: 1. Variabel Independen (bebas)

Menurut Sugiyono (2003:33) ”variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen.” variabel independen dalam penelitian ini adalah kebijakan piutang usaha.

2. Variabel Dependen (terikat)

E.Analisis Data

Metode analisis data yang digunakan adalah Penelitian deskriptif kuantitatif yaitu penelitian yang bertujuan untuk menggambarkan secara tepat sifat objek penelitian secara kuantitatif. Yang dapat dianalisis secara deskriptif adalah kebijakan piutang, menghitung tingkat likuiditas dan menganalisis kebijakan piutang usaha meningkatkan likuiditas

[image:45.595.119.512.369.568.2]F. Jadwal Penelitian

TABEL 3.1

TABEL JADWAL PENELITIAN

Tahapan Penelitian

Januari Februari Maret April Mei

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Pengajuan judul

Penyelesaian proposal

Pengumpulan data

Seminar Proposal

Penulisan Laporan

BAB IV

ANALISIS HASIL PENELITIAN A. Data Penelitian

1.Sejarah Singkat Perusahaan

Setelah upaya memanfaatkan potensi Sungai Asahan yang mengalir dari Danau Toba di Propinsi Sumatera Utara untuk menghasilkan tenaga listrik mengalami kegagalan pada masa pemerintahan Hindia Belanda, pemerintah Republik Indonesia bertekad mewujudkan pembangunan Pembangkit Listrik Tenaga Air (PLTA) di sungai tersebut.

Tekad ini semakin kuat ketika tahun 1972 pemerintah menerima dari Nippon Koei, sebuah perusahaan konsultan Jepang laporan tentang studi kelaikan Proyek PLTA dan Aluminium Asahan. Laporan tersebut menyatakan bahwa PLTA laik untuk dibangun dengan sebuah peleburan aluminium sebagai pemakai utama dari listrik yang dihasilkannya.

Mitsubishi Chemical Industries Ltd., Mitsubishi Corporation, Mitsui Aluminium Co., Ltd., Mitsui & Co., Ltd.

Selanjutnya, untuk penyertaan modal pada perusahaan yang akan didirikan di Jakarta kedua belas Perusahaan Penanam Modal tersebut bersama pemerintah Jepang membentuk sebuah perusahaan dengan nama Nippon Asahan Aluminium Co., Ltd (NAA) yang berkedudukan di Tokyo pada tanggal 25 Nopember 1975.

Pada tanggal 6 Januari 1976, PT Indonesia Asahan Aluminium (INALUM), sebuah perusahaan patungan antara pemerintah Indonesia dan Nippon Asahan Aluminium Co., Ltd, didirikan di Jakarta. INALUM adalah perusahaan yang membangun dan mengoperasikan Proyek Asahan, sesuai dengan Perjanjian Induk. Perbandingan saham antara pemerintah Indonesia dan Nippon Asahan Aluminium Co., Ltd pada saat perusahaan didirikan adalah 10% dengan 90%. Pada bulan Oktober 1978 perbandingan tersebut menjadi 25% dengan 75% dan sejak Juni 1987 menjadi 41,13% dengan 58,87%. Dan sejak 10 Februari 1998 menjadi 41,12% dengan 58,88%.

a. Pembangkit Listrik Tenaga Air (PLTA)

INALUM membangun dan mengoperasikan PLTA yang terdiri dari stasiun pembangkit listrik Siguragura dan Tangga yang terkenal dengan nama Asahan 2 yang terletak di Paritohan, Kabupaten Toba Samosir, Propinsi Sumatera Utara. Stasiun pembangkit ini dioperasikan dengan memanfaatkan air Sungai Asahan yang mengalirkan air danau Toba ke Selat Malaka.

Oleh karena itu, total listrik yang dihasilkan sangat bergantung pada kondisi permukaan air danau Toba. Pembangunan PLTA dimulai pada tanggal 9 Juni 1978. Pembangunan stasiun pembangkit listrik bawah tanah Siguragura dimulai pada tanggal 7 April 1980 dan diresmikan oleh Presiden RI, Soeharto dalam acara Peletakan Batu Pertama yang diselenggarakan dengan tata cara adat Jepang dan tradisi lokal. Pembangunan seluruh PLTA memakan waktu 5 tahun dan diresmikan oleh wakil presiden Umar Wirahadikusuma pada tangagl 7 Juni 1983.

Total kapasitas tetap 426 MW dan output puncak 513 MW. Listrik yang dihasilkan digunakan untuk pabrik peleburan di Kuala Tanjung.

b. Pabrik Peleburan Aluminium

Pabrik peleburan dengan kapasitas terpasang 225.000 ton aluminium per tahun ini dibangun menghadap selat Malaka. Pembangunan pabrik peleburan ini dimulai pada tanggal 6 Juli 1979 dan tahap I operasi dimulai pada tanggal 20 Januari 1982. Pembangunan ini diresmikan oleh Presiden RI, Soeharto yang didampingi oleh 12 Menteri Kabinet Pembangunan II. Operasi pot pertama dilakukan pada tanggal 15 pebruari 1982 dan Maret 1982, aluminium ingot pertama berhasil dicetak. Pada tanggal 14 Oktober 1982, kapal Ocean Prima memuat 4.800 ton Aluminium Ingot meninggalkan Kuala Tanjung menuju Japan untuk mengekspor produk PT Inalum dan membuat Indonesia sebagai salah satu negara pengekspor aluminium di dunia. Produksi ke satu juta ton berhasil dicetak pada tanggal 8 Pebruari 1988, kedua juta ton pada 2 Juni 1993, ketiga juta ton pada 12 Desember 1997, ke empat juta ton pada 16 Desember 2003 dan ke lima juta ton pada 11 Januari 2008.

Produk INALUM menjadi komoditi ekspor ke Jepang dan juga dalam negeri dan digunakan sebagai bahan baku industri hilir seperti ekstrusi, kabel dan lembaran aluminium. Kualitas produk Inalum adalah 99.70% dan 99.90%.

c. Visi, Misi, dan Nilai Visi Inalum

Adalah Perusahaan kelas dunia dalam bidang aluminium dan industri terkait.

Misi Inalum

1) Menciptakan manfaat bagi semua pihak berkepentingan (stakeholders) melalui produksi aluminium ingot yang berkualitas tinggi dan produk-produk terkait serta mampu bersaing di pasar global.

2) Mendukung operasi pabrik peleburan aluminium yang menguntungkan dan berkelanjutan melalui pengoperasian pembangkit listrik tenaga air yang efektif dan efisien.

3) Mendukung pengembangan kelompok industri aluminium nasional

yang pada akhirnya mendukung pengembangan ekonomi nasional.

4) Berpartisipasi dalam pengembangan ekonomi regional melalui

pengelolaan operasi yang optimum secara menguntungkan.

Nilai

d.Produksi Aluminium PT Inalum

Produk yang dihasilkan oleh PT Indonesia Asahan Aluminium adalah aluminium batangan. Berat per batangnya adalah 22,7 kg.

PT Indonesia Asahan Aluminium menghasilkan 2 (dua) jenis kualitas produk, yaitu 99,90% dan 99,70%. Aluminium Batangan PT Inalum terdaftar pada London Metal Exchange (LME) tanggal 23

September 1987.

Standar Mutu Aluminium Batangan PT Inalum mengacu pada JIS H2-102, 1968 ( Reaffirmed 1974) dan Western, Aluminium Assosiation Designation and Chemical composition Limits for Unalloyed Aluminium

of Aluminium Assosiation Inc., USA.

2. Struktur Organisasi Perusahaan

Struktur Organisasi berbentuk Garis dan Staff berdasarkan fungsi.

1. Rapat Umum Pemegang Saham (RUPS)

1) RUPS adalah organ Perseroan yang memegang kekuasaan tertinggi,

RUPS terdiri dari:

(1) Rapat Tahunan yang diadakan selambat-lambatnya pada akhir bulan September setiap tahun kalender.

(2) Rapat Umum Luar Biasa diadakan setiap saat jika dianggap perlu oleh Direksi dan/atau Pemegang Saham.

2) Hak dan wewenang RUPS adalah mengangkat dan memberhentikan

2. Komisaris 1) Keanggotaan

(1) Komisaris terdiri dari sekurang-kurangnya 2 (dua) orang anggota, salah seorang diantaranya bertindak sebagai Presiden Komisaris. (2) Para anggota Komisaris dan Presiden Komisaris diangkat oleh

RUPS dari calon-calon yang diusulkan oleh para pemegang Saham pihak asing dan Pemegang Saham pihak Indonesia sebanding dengan jumlah saham yang dimiliki oleh masing-masing pihak dengan ketentuan sekurang-kurangnya 1 (satu) orang anggota Komisaris harus dari calon yang diusulkan oleh pemegang saham pihak Indonesia.

(3) Anggota Komisaris dipilih untuk suatu jangka waktu yang berakhir pada penutupan Rapat Umum Pemegang Saham tahunan yang kedua setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum Pemegang Saham untuk memberhentikan para anggota Komisaris sewaktu-waktu dan mereka dapat dipilih kembali oleh Rapat Umum Pemegang Saham.

2) Tugas dan Wewenang

(1) Komisaris bertugas mengawasi kebijakan Direksi dalam

menjalankan perseroan serta memberikan nasihat kepada direksi.

(2) Komisaris dapat meminta penjelasan tentang segala hal yang

(3) Komisaris setiap waktu berhak memberhentikan untuk sementara waktu seorang atau lebih anggota Direksi berdasarkan keputusan yang disetujui oleh lebih dari ½ (satu per dua) jumlah anggota Komisaris jikalau mereka bertindak bertentangan dengan Anggaran Dasar dan/atau undang-undang dan peraturan yang berlaku.

3. Direksi

1) Keanggotaan

(1) Direksi terdiri dari sekurang-kurangnya 6 (enam) orang anggota, diantara seorang sebagai Presiden Direktur.

(2) Para anggota Direksi diangkat dan diberhentikan oleh Rapat

Umum Pemegang Saham.

(3) Para anggota Direksi diangkat dari calon-calon yang diusulkan oleh para Pemegang Saham pihak Indonesia sebanding dengan jumlah saham yang dimilki oleh masing-masing pihak dengan ketentuan sekurang-kurangnya 1 (satu) orang anggota Direksi harus dari calon yang diusulkan oleh Pemegang Saham pihak Indonesia.

(4) Tidak kurang dari 2 (dua) orang anggota Direksi termasuk seorang anggota yang dicalonkan oleh Pemegang Saham Indonesia harus berkebangsaan Indonesia.

2) Masa Jabatan

setelah mereka terpilih dengan tidak mengurangi hak Rapat Umum Pemegang Saham untuk memberhentikan para anggota Direksi sewaktu-waktu dan mereka dapat dipilih kembali oleh Rapat Umum Pemegang Saham.

(2) Dalam hal terdapat penambahan anggota Direksi, maka masa

jabatan anggota Direksi tersebut akan berakhir bersamaan dengan berakhirnya masa jabatan anggota Direksi lainnya yang telah ada, kecuali Rapat Umum Pemegang Saham menetapkan lain.

3) Tugas dan Wewenang

(1) Direksi bertanggung jawab penuh dalam melaksanakan tugasnya untuk kepentingan Perseroan dalam mencapai maksud dan tujuannya.

(2) Pembagian tugas dan wewenang setiap anggota Direksi ditetapkan oleh Rapat Umum Pemegang Saham dan wewenang tersebut oleh Rapat Umum Pemegang Saham dapat dilimpahkan kepada Komisaris.

(3) Direksi untuk perbuatan tertentu atas tanggung jawabnya sendiri, berhak pula mengangkat seorang atau lebih sebagai wakil atau kuasa yang diatur dalam surat kuasa.

(4) Direksi berhak mewakili Perseroan di dalam atau di luar

dengan pembatasan-pembatasan yang ditetapkan oleh Rapat Umum Pemegang Saham.

4. Presiden Direktur

Presiden Direktur adalah salah seorang Direksi yang oleh karena jabatannya berhak dan berwenang bertindak untuk dan atas nama Direksi serta mewakili Perseroan.

5. Direktur

Direktur adalah anggota Direksi yang oleh karena jabatannya melaksanakan tugas untuk kepentingan Perseroan sesuai dengan ruang lingkup tugas/fungsi masing-masing seperti tersebut di bawah ini:

1) Umum dan Sumber Daya Manusia

2) Perencanaan dan keuangan 3) Bisnis

4) Produksi

5) Teknologi Peleburan 6) Koordinasi Keuangan 6. Divisi

Badan atau orang yang dibentu/ditugaskan untuk membantu Direktur dalam menuangkan ketentuan-ketentuan yang akan dilaksanakan berdasarkan ruang lingkup/fungsi Direkstur masing-masing. Divisi dikepalai oleh oleh General Manager.

Badan atau orang yang dibentuk/ditugaskan untuk mengawasi pelaksanaan dari ketentuan-ketentuan yang telah digariskan/ditentukan oleh Divisi masing-masing. Departemen dikepalai oleh Senior Manager.

8. Seksi

Badan atau orang yang dibentuk/ditugaskan untuk melaksanakan setiap kebijaksanaan yang btelah ditentukan/digariskan oleh Departemen masing-masing. Seksi dikepalai oleh Manager.

9. Auditor Internal

Auditor internal merupakan unit organisasi yang berdiri sendiri yang bertanggung jawab atas pemeriksaan dan penilaian kegiatan Perusahaan dan melaporkan hasil pemeriksaaan dan penilaian tersebut kepada Presiden Direktur. Auditor Internal di bawah pengawasan Presiden Direktur membantu anggota organisasi yang bertanggung jawab atas tugas yang mereka emban dengan cara memberikan analisis, penilaian, rekomendasi, pemberian nasihat dan informasi.

10.Wakil Manajemen untuk ISO 9001:2000 dan ISO 14001:2004 (MR) Management Representative (MR- Wakil Manajemen) untuk Sistem Mutu

(ISO 9001:2000) dan sistem Lingkungan (ISO 14001:2004) diangkat dan bertanggung jawab kepada Presiden Direktur.

Tugas dan tanggung jawab Wakil Manajemen antara lain:

1) memberikan arahan dan petunjuk kepada seluruh tingkatan

2) sebagai penghubung antara Perusahaan dengan Badab Sertifikat Sistem Mutu (ISO 9001:2000) dan Sistem Likungan (ISO 14001:2004),

3) memberikan saran kepada Presiden Direktur untuk melakukan tinjauan manajemen mengenai implementasi Sistem Mutu dan Sistem Lingkungan tindakan pencegahan serta koreksi sesuai dengan prosedur Mutu dan Lingkungan,

4) bertanggung jawab atas fungsi Jaminan Mutu dan Kualitas Lingkungan dengan memberikan masukan-masukan kepada Presiden Direktur dan/atau Direktur terkait,

3. Penggolongan Piutang

Piutang yang dimiliki PT Inalum Kuala Tanjung dapat digolongkan menjadi dua golongan yaitu piutang dagang dan piutang lain-lain.

a. Piutang dagang

Piutang ini timbul akibat adanya penjualan barang dagang yang dilakukan secara kredit dan merupakan hasil dari kegiatan normal perusahaan yaitu penjualan aluminium batangan.

b. Piutang lain-lain (Piutang non dagang)

terhadap pegawai yang mendapat suatu bagian dari perusahaan yang dibayar dengan cara di angsur.

4. Prosedur Pencatatan Piutang

Piutang merupakan tagihan yang diharapkan pembayarannya dikemudian hari dalam bentuk uang maupun dengan pembayaran lain yang disetarakan dengan kas. PT Inalum Kuala Tanjung memiliki pencatatan atas piutang dengan menggunakan metode posting langsung kedalam kartu piutang, dimana setiap hari diterima faktur yang merupakan dasar pencatatan timbulnya piutang disebut Performa Invoice. Setelah transaksi terjadi, kemudian Performa invoice dibuat rangkap dua, dimana lembar pertama untuk pelanggan, sedangkan lembar yang kedua untuk bagian keuangan dan akuntansi (Smelter Finance & Accounting/SFA). Performa Invoice dicatat ke jurnal penjualan, pencatatan jurnal penjualan dilakukan secara harian, kemudian diposting ke dalam buku besar umum.

5. Penilaian Piutang

yang tidak tertagih karena piutang yang dicatat piutang yang belum jatuh tempo dan piutang yang telah jatuh tempo. Piutang yang telah jatuh tempo akan langsung ditagih atau diminta pembayarannya kepada bank yang menjamin pelanggan seperti Surat Keterangan Berjangka Dalam Negeri (SKBDN).

Penentuan atas biaya kerugian piutang dapat dilakukan dengan metode penghapusan langsung dan metode penyisihan. Dalam hal ini PT Inalum Kuala Tanjung menggunakan metode penyisihan piutang.

6. Penghapusan Piutang

Atas piutang yang jatuh tempo, perusahaan akan menyampaikan surat teguran kepada langganan, apabila tidak diindahkan oleh pelanggan. Piutang telah lebih berumur lebih satu tahun saat jatuh tempo maka perusahaan akan membuat surat peringatan. PT Inalum Kuala Tanjung tidak pernah melakukan Penghapusan piutang karena penjualan yang dilakukan dengan dua cara yaitu pembayaran dimuka dan dengan Surat Kredit Berjangka Dalam Negeri. Surat Kredit Berjangka Dalam Negeri (SKBDN) yaitu pembayaran piutang yang berjangka selama 30 hari sampai 90 hari yang dijamin oleh Bank yang diajukan pelanggan.

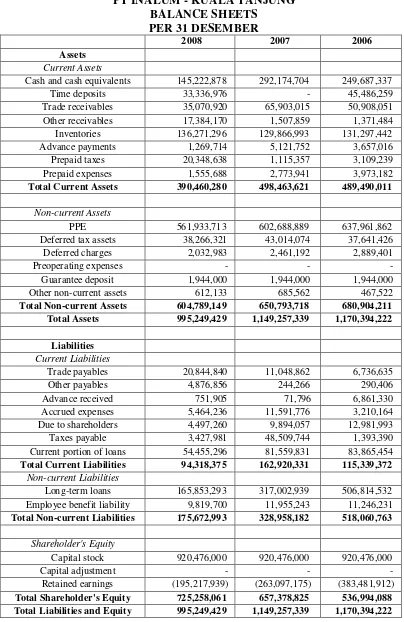

7. Laporan Keuangan Perusahaan

TABEL 4.1

PT INALUM - KUALA TANJUNG BALANCE SHEETS

PER 31 DESEMBER

2008 2007 2006 Assets

Current Assets

Cash and cash equivalents 145,222,878 292,174,704 249,687,337 Time deposits 33,336,976 - 45,486,259 Trade receivables 35,070,920 65,903,015 50,908,051 Other receivables 17,384,170 1,507,859 1,371,484 Inventories 136,271,296 129,866,993 131,297,442 Advance payments 1,269,714 5,121,752 3,657,016 Prepaid taxes 20,348,638 1,115,357 3,109,239 Prepaid expenses 1,555,688 2,773,941 3,973,182 Total Current Assets 390,460,280 498,463,621 489,490,011

Non-current Assets

PPE 561,933,713 602,688,889 637,961,862 Deferred tax assets 38,266,321 43,014,074 37,641,426 Deferred charges 2,032,983 2,461,192 2,889,401 Preoperating expenses - - -

Guarantee deposit 1,944,000 1,944,000 1,944,000 Other non-current assets 612,133 685,562 467,522 Total Non-current Assets 604,789,149 650,793,718 680,904,211 Total Assets 995,249,429 1,149,257,339 1,170,394,222

Liabilities Current Liabilities

Trade payables 20,844,840 11,048,862 6,736,635 Other payables 4,876,856 244,266 290,406 Advance received 751,905 71,796 6,861,330 Accrued expenses 5,464,236 11,591,776 3,210,164 Due to shareholders 4,497,260 9,894,057 12,981,993 Taxes payable 3,427,981 48,509,744 1,393,390 Current portion of loans 54,455,296 81,559,831 83,865,454 Total Current Liabilities 94,318,375 162,920,331 115,339,372

Non-current Liabilities

Long-term loans 165,853,293 317,002,939 506,814,532 Employee benefit liability 9,819,700 11,955,243 11,246,231 Total Non-current Liabilities 175,672,993 328,958,182 518,060,763

Shareholder's Equity

Capital stock 920,476,000 920,476,000 920,476,000 Capital adjustment - - -

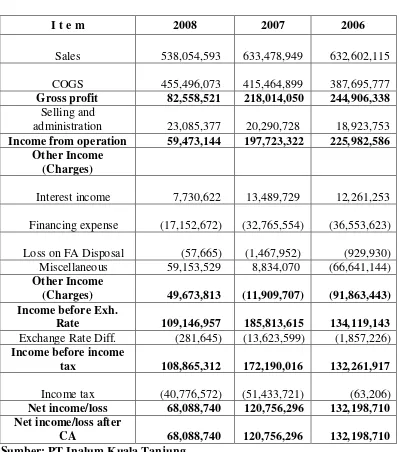

TABEL 4.2

PT INALUM - KUALA TANJUNG INCOME STATEMENTS

PER 31 DESEMBER

I t e m 2008 2007 2006

Sales 538,054,593

633,478,949 632,602,115

COGS 455,496,073

415,464,899 387,695,777

Gross profit 82,558,521 218,014,050 244,906,338

Selling and

administration 23,085,377

20,290,728 18,923,753

Income from operation 59,473,144 197,723,322 225,982,586 Other Income

(Charges)

Interest income 7,730,622

13,489,729 12,261,253 Financing expense (17,152,672)

(32,765,554) (36,553,623) Loss on FA Disposal (57,665)

(1,467,952) (929,930) Miscellaneous 59,153,529 8,834,070 (66,641,144)

Other Income

(Charges) 49,673,813

(11,909,707) (91,863,443) Income before Exh.

Rate 109,146,957 185,813,615 134,119,143

Exchange Rate Diff. (281,645) (13,623,599) (1,857,226)

Income before income

tax 108,865,312

172,190,016 132,261,917

Income tax (40,776,572)

(51,433,721) (63,206)

Net income/loss 68,088,740 120,756,296 132,198,710 Net income/loss after

CA 68,088,740

B. Analisis Hasil Penelitian

Setelah dilakukan pembahasan secara teoritis dari hasil penelitian di lapangan dapat diperoleh gambaran mengenai analisis kebijakan piutang, tingkat rasio likuiditas, dan pengaruh piutang usaha terhadap likuiditas untuk analisis kebijakan piutang usaha untuk meningkatkan likuiditas PT Inalum Kuala Tanjung.

1. Analisis Kebijakan Piutang

Pengelompokan piutang merupakan suatu hal yang sangat penting untuk dilaksanakan oleh suatu perusahaan karena dengan adanya penggoloangan piutang memungkinkan pihak yang memakai informasi tentang jenis piutang yang disajikan oleh penyusunan laporan keuangan akan lebih mudah membaca dan memahaminya. PT Inalum Kuala Tanjung telah menggolongkan piutang-piutangnya menjadi Piutang dagang dan piutang lain-lain. Maka penggolongan piutang yang dilakukan oleh PT Inalum Kuala Tanjung sudah baik.

menentukan biaya kerugian piutang menggunakan metode penyisihan. Berdasarkan analisis penilaian piutang yang dilakukan pada PT Inalum Kuala Tanjung dikatakan baik. Seberapa cepat piutang dikonversikan menjadi kas merupakan kebijakan perusahaan dengan menghitung perputaran piutang.

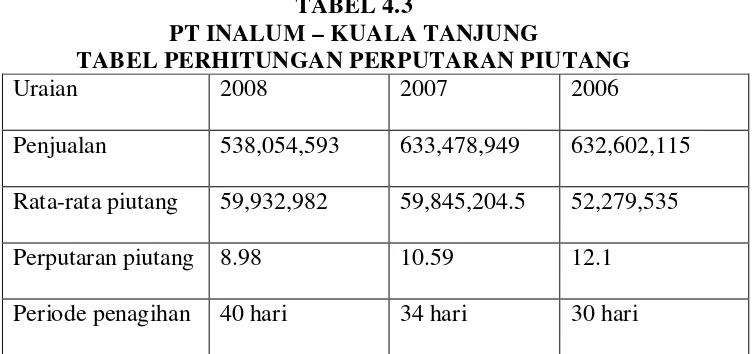

TABEL 4.3

PT INALUM – KUALA TANJUNG

TABEL PERHITUNGAN PERPUTARAN PIUTANG

Uraian 2008 2007 2006

Penjualan 538,054,593 633,478,949 632,602,115

Rata-rata piutang 59,932,982 59,845,204.5 52,279,535

Perputaran piutang 8.98 10.59 12.1

Periode penagihan 40 hari 34 hari 30 hari

Penjualan Perputaran piutang =

Rata-rata piutang 538,054,593 Perputaran piutang tahun 2008 =

59,932,982 = 8.98

Periode penagihan = 360 / 8.98

= 40 hari 633,478,949 Perputaran piutang tahun 2007 =

59,845,204.5 = 10.59

Periode penagihan = 360 / 10.59

= 34 hari 632,602,115 Perputaran piutang tahun 2006 =

= 12.1

Periode penagihan = 360 / 12.1

= 30 hari

Berdasarkan perhitungan diatas perputaran piutang mengalami penurunan tahun 2008 yaitu 8.98 kali yang berarti penagihan piutang ditagih sebanyak 8.98 kali dalam setahun dan periode penagihan piutang rata-rata dalam setahun adalah 40 hari. Rata-rata periode penagihan piutang tahun 2006 sampai 2008 dibawah lewat 30 hari tetapi kelebihan harinya dapat disesuaikan kebijakan perusahaan dalam penagihan piutang yang berjangka antara 30 hari sampai 90 hari. Kebijakan piutang dalam mengkonversikan piutang menjadi kas cukup baik dengan melihat rata-rata perputaran piutang dibawah kebijakan perusahaan.

2. Menghitung Tingkat Likuiditas

Dalam penilaian likuiditas, yang menjadi perhatian utama dalam hal ini adalah kemampuan perusahaan dalam membayar hutang-hutang jangka pendek yang harus segera dibayar. Neraca merupakan alat yang sangat penting untuk memperoleh informasi mengenai tingkat likuiditas yang telah dicatat oleh bagian akuntansi yang diperbandingkan untuk tiga periode dan dianalisis lebih lanjut, untuk memperoleh data-data perusahaan yang sangat akurat, yang mendukung dalam pengambilan keputusan terhadap keadaan posisi perusahaan.

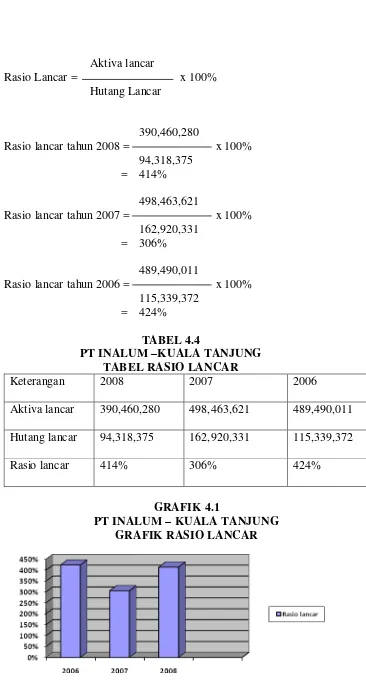

Aktiva lancar

Rasio Lancar = x 100%

Hutang Lancar

390,460,280

Rasio lancar tahun 2008 = x 100%

94,318,375 = 414%

498,463,621

Rasio lancar tahun 2007 = x 100%

162,920,331 = 306%

489,490,011

Rasio lancar tahun 2006 = x 100%

[image:66.595.141.507.57.750.2]115,339,372 = 424%

TABEL 4.4

[image:66.595.147.495.376.740.2]PT INALUM –KUALA TANJUNG TABEL RASIO LANCAR

Keterangan 2008 2007 2006

Aktiva lancar 390,460,280 498,463,621 489,490,011

Hutang lancar 94,318,375 162,920,331 115,339,372

Rasio lancar 414% 306% 424%

GRAFIK 4.1

Rasio lancar pada PT Inalum Kuala Tanjung untuk periode 2006 sampai 2008 berada di atas standar normal, ini menunjukkan perusahaan dalam keadaan likuid. Dimana pada tahun 2006 rasio lancar sebesar 424% yang artinya US$ 100 hutang lancar dijamin US$ 424 aktiva lancar. Pada tahun 2007 rasio lancar sebesar 306% yang artinyaUS$ 100 hutang lancar dijamin US$ 306 aktiva lnacar. Pada tahun 2008 rasio lancar sebesar 414% yang artinya US$ 100 hutang lancar dijamin US$ 414 aktiva lancar.

Pada tahun 2006 sampai 2007 rasio ini turun dari 424% menjadi

306%, hal ini disebabkan hutang lancar bertambah sebesar US$ 47,580,959 sedangkan kenaikan aktiva lancar hanya sebesar US$ 8,973,610. Pada tahun 2007 sampai 2008 rasio ini mengalami kenaikan dari 306% menjadi 414%, hal ini disebabkan hutang lancar mengalami penurunan sebesar US$ 68,601,956.

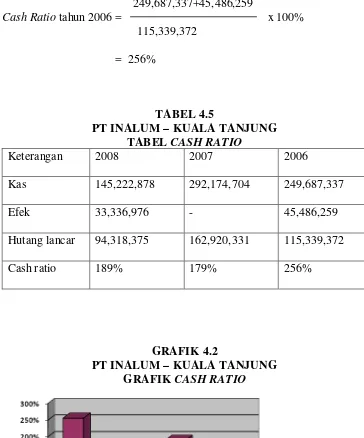

b. Cash ratio (rasio kontan) Kas + Efek

Cash Ratio = x 100%

Hutang Lancar

145,222,878+33,336,976

Cash Ratio tahun 2008 = x 100%

94,318,375 = 189%

292,174,704

Cash Ratio tahun 2007 = x 100%

249,687,337+45,486,259

Cash Ratio tahun 2006 = x 100%

[image:68.595.143.507.117.555.2]115,339,372 = 256%

TABEL 4.5

PT INALUM – KUALA TANJUNG TABEL CASH RATIO

Keterangan 2008 2007 2006

Kas 145,222,878 292,174,704 249,687,337

Efek 33,336,976 - 45,486,259

Hutang lancar 94,318,375 162,920,331 115,339,372

[image:68.595.158.480.445.647.2]Cash ratio 189% 179% 256%

GRAFIK 4.2

PT INALUM – KUALA TANJUNG GRAFIK CASH RATIO

menunjukkan hutang lancar sebesar US$ 100 dijamin kas dan efek sebesar US$ 256. Pada tahun 2007 cash ratio sebesar 179% artinya US$ 100 hutang lancar dijamin US$ 179 kas dan efek. Cash ratio pada tahun 2008 sebesar 189% menunjukkan hutang lancar sebesar US$ 100 dijamin kas dan efek sebesar US$ 189.

Pada tahun 2006 sampai 2007 cash ratio menurun dari 256% menjadi 179%, hal ini disebabkan adanya penurunan pada kas dan efek sebesar US$ 2,998,892. Sedangkan hutang lancar mengalami kenaikan sebesar US$ 47,580,959. Pada tahun 2007 sampai 2008 cash ratio mengalami kenaikan dari 179% menjadi 189%, hal ini disebabkan penurunan hutang lancar sebesar US$ 68,601,956. Di lihat dari cash ratio perusahaan mampu memenuhi kewajiban lancar dengan uang kas.

c. Acid test Ratio (Rasio Cair atau Quick Ratio)

Aktiva lancar - Persediaan

Quick Ratio = x 100%

Hutang Lancar

390,460,280 – 136,271,296

Quick Ratio tahun 2008 = x 100%

94,318,375 = 269.5%

498,463,621 – 129,866,993

Quick Ratio tahun 2007 = x 100%

489,490,011 – 131,297,442

Quick Ratio tahun 2006 = x 100%

[image:70.595.143.508.111.547.2]115,339,372 = 310.5%

TABEL 4.6

PT INALUM – KUALA TANJUNG TABEL QUICK RATIO

Keterangan 2008 2007 2006

Aktiva lancar 390,460,280 498,463,621 489,490,011

Persediaan 136,271,296 129,866,993 131,297,442

Hutang lancar 94,318,375 162,920,331 115,339,372

Quick ratio 269.5% 226.2% 310.5%

GRAFIK 4.3

PT INALUM – KUALA TANJUNG GRAFIK QUICK RATIO

Quick ratio pada tahun 2006 sebe