Mohd. Rangga Diza : Kontribusi Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Di Propinsi Sumatera Utara, 2010.

SKRIPSI

KONTRIBUSI PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PENDAPATAN ASLI DAERAH

DI PROPINSI SUMATERA UTARA

OLEH:

NAMA : MOHD.RANGGA DIZA NIM : 040503010

DEPARTEMEN : S1-AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Mohd. Rangga Diza : Kontribusi Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Di Propinsi Sumatera Utara, 2010.

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul :

KONTRIBUSI PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP

PENDAPATAN ASLI DAERAH DI PROPINSI SUMATERA UTARA.

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas benar apa adanya, dan apabila di kemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 26 juni 2009 yang memuat pernyataan,

Mohd. Rangga Diza : Kontribusi Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Di Propinsi Sumatera Utara, 2010.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Alhamdullilahirobbil allamin. Segala puji hanya milik allah yang tidak pernah memutuskan doa dan harapan hamba-Nya. Nikmat dan karunia yang diberikanya berupa kesehatan, kemudahan petunjuk serta hidayahnya lah yang menjadi kekuatan bagi penulis untuk menyelesaikan skripsi ini.

Dan tak lupa pula shalawat teiring salam penulis hanturkan kepada junjungan kita nabi Muhammad SAW yang tak pernah lelah memperjuangkan umatnya menuju jalan yang penuh ilmu pengetahuan, dan kepada beliau, sahabat serta orang-orang yang mengikuti beliau hingga hari akhir.

Penulis menyadari adanya keterbatasan, kekurangan dan ketidaksempurnaan dalam penyusunan skripsi ini, baik dari segi isi maupun penyajiannya. Oleh karena itu penulis selalu berusaha untuk memperbaiki diri menuju kesempurnaan di masa yang akan datang

Penulis mendapat banyak bantuan dan bimbingan moril maupun materiil dari berbagai pihak dalam penyelesaiian skripsi ini.Maka dari itu, pada kesempatan ini,penulis menyampaikan rasa terimakasih dan penghargaan kepada semua pihak yang telah membantu penulis, terutama kepada :

1. Bapak Drs. Jhon Tafbu Ritonga,M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

2. Bapak Drs. Arifin Akhmad, Msi Ak selaku ketua Departemen Akuntansi FE USU dan Bapak Fahmi Natigor Nasution, SE,M.acc, AK selaku Sekretaris Departemen Akutansi FE USU

Mohd. Rangga Diza : Kontribusi Pajak Daerah Dan Retribusi Daerah Terhadap Pendapatan Asli Daerah Di Propinsi Sumatera Utara, 2010.

4. Bapak Drs.Syamsul Bahri Trb selaku dosen Penguji I yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

5. Ibu Dra.Naleni Indra, MM, Ak selaku dosen Penguji II yang telah membantu penulis melalui kritik dan saran yang diberikan demi kesempurnaan skripsi ini.

6. semua staf karyawan FE USU terkhusus Departemen Akuntansi. Kak Dame, Kak Wati, Pak Simba, Bang Oyaong, Bang Hairil. Yang telah membantu menyiapkan segala admistrasi dan keperluan penulis, pegawai perpustakaan fakultas, serta pegawai Ppak, Bang Katun dan kak Fida 7. Kedua Orangtuaku yang sangat Kusayangi Papa Dr.H.Rizabuana Mphil

dan Mama Dian Anggraini . terimakasih buat segala kasih sayang , dukungan , nasehat dan doa yang tulus dari Papa dan mama

8. Kedua Adikku Tersayang, Sitta Thara Rossa dan Mohd. Dandy Goesti 9. Atok dan Nenek Yang merawatku Sejak Kecil

10. Teman-temanku dan Sahabatku di GASU ( Jaka, Ferry, Deddy, Faisal, Adam) dan Eric yang telah sangat membantu penulis hingga menghabiskan seluruh waktu dan tenaga. Fricillia yang selalu mendoakan dan mensupport setiap waktu.

11. Semua pihak yang telah membantu baik secara langsung maupun tidak langsung dalam menyelesaikan skripsi ini.

Usaha terbaik sudah penulis berikan. Penulis berharap skripsi ini bermanfaat bagi semua pihak.

Medan, 26 Juni 2009 Penulis

iv

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Kontribusi pajak daerah dan Retribusi Daerah berpengaruh terhadap Pendapatan Asli Daerah (PAD). Penelitian ini merupakan penelitian replikasi

Penelitian ini dilakukan di Provinsi Sumatera Utara dengan jumlah smpel 17 kabupaten/kota. Data yang dianalisis dalam penelitian ini diolah dari laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD). Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan

Hasil analisis menunjukan bahwa pajak daerah dan retribusi daerah memiliki kontribusi signifikan positif terhadap PAD.

v ABSTRACT

The objective of this research is to examine the impact of local tax and the local retribution to own local revenue. This is a replica research

This research was done in north sumatera with 17 regency/ city as the sample, the data analyzed in this research wee collected through the realization of region budget of revenue (APBD). The data were taken from the website financial departemen of the republic Indonesia

THE RESULT Shows that the local tax and the local retribution has a positive significant contribution toward the local own revenue

vi

DAFTAR ISI

Halaman

PERNYATAAN ...i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang ... 1

B.Perumusan Masalah ... 5

C.Batasan Masalah ... 6

D.Tujuan Dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 8

1. APBD a. pengertian dan unsur – unsur APBD ... 8

b. Klasifikasi APBD ... ... 10

2. PAD a. Pengertian PAD ... 10

vii 3. PAJAK DAERAH

a. Pengertian dan Kriteria Pajak Daerah 17 b. Jenis-Jenis Pajak Daerah 23 c. Dasar Hukum Pajak Daerah 34

4. RETRIBUSI DAERAH

a. Terminologi Retribusi Daerah 34 b. Defenisi Retribusi Daerah 35

c. Objek Retribusi Daerah ... 36 d. Jenis Retribusi Daerah ... 37 e. Sarana dan Tata Cara Pemungutan Retribusi Daerah... 40 f. Perhitungan Retribusi Daerah 41

B. TINJAUAN PENELITI TERDAHULU ... 45 C. KERANGKA KONSEPTUAL DAN HIPOTESIS ... 46

BAB III METODE PENELITIAN

A. Jenis Penelitian ... 48 B. Populasi Dan Sampel Penelitian ... 48 C. Jenis Data51

D. Metode Pengumpulan Data ... 51 E. Metode Analisis Data52

F. Jadwal Penelitian56

BAB IV HASIL PENELITIAN

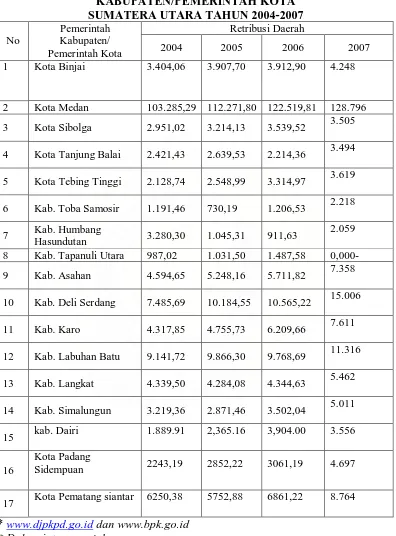

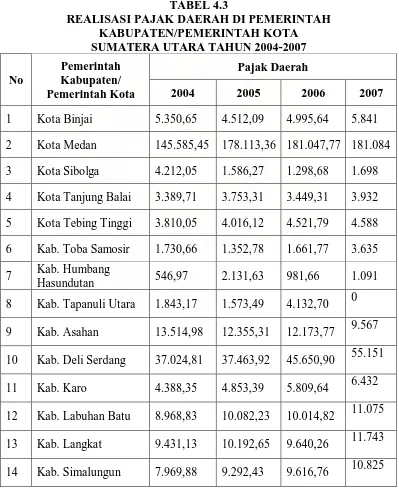

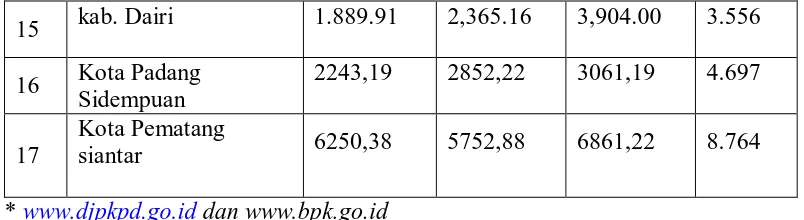

A. Data Penelitian ... 57 B. Daftar Kabupaten/ Kota

viii 2. Pajak Daerah68

3. Pendapatan Asli Daerah ... 69 C. Analisis Hasil Penelitian

1. Uji Asumsi Klasik ... 73 2) Pengujian Hipotesis ... 80

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan. 87

B. Keterbatasan ... 88 C. Saran ... 88

ix

Daftar Tabel

Halaman

Tabel 3.1 Daftar Pemerintah Kabupaten/ kota dalam penelitian ... 49

Tabel 3.2 jadwal penelitian ... 57

Tabel 4.1 Daftar kabupaten/kota provinsi sumatera utara ... 66

Tabel 4.2 daftar sample penelitian (1) ... 68

Tabel 4.3 daftar sample penelitian (2) ... 69

Tabel 4.4 daftar sample penelitian (3) ... 70

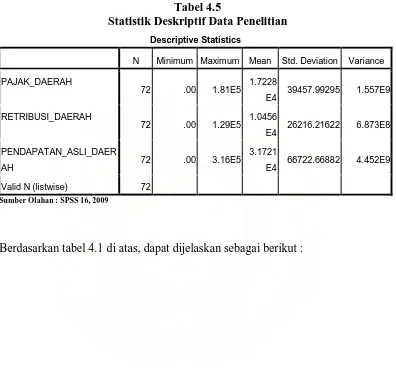

Tabel 4.5 Statistik Deskriptif Data Penelitian ... 73

Tabel 4.6 Uji Kolmogrof Sminov ... 76

Tabel 4.7 Uji Multikolonieritas ... 77

Tabel 4.8 Autokorelasi (1) ... 80

Tabel 4.9 Autokorelasi (2) ... 80

Tabel 4.10 Regresi Berganda ... 82

Tabel 4.11 Uji T (1) ... 83

Tabel 4.12 Uji T (2) ... 84

x

Daftar Gambar

Halaman

Gambar 2.1 kerangka konseptual ... 47

Gambar 2.2 normal probality plot (1) ... 74

Gambar 2.3 normal probality plot (2) ... 74

1

BAB I

PENDAHULUAN

I. Latar Belakang Masalah

Negara Kesatuan Republik Indonesia menyelenggarakan pemerintahan negara dan pembangunan nasional untuk mencapai masyarakat adil, makmur, dan merata berdasarkan Pancasila dan Undang-Undang Dasar Negara Republik Indonesia tahun 1945. Dalam rangka penyelenggaraan pemerintahan, Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah provinsi dan daerah provinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintah dan pelayanan kepada masyarakat.

Sejak tanggal 1 januari 2001 telah terjadi perubahan yang cukup fundamental dalam mekanisme penyelengaraan pemerintahan di indonesia. Perubahan tersebut terutama terkait dengan dilaksanakannya secara efektif otonomi daerah sebagaimana yang dimanatkan dalam UU noor 22 tahun 1999 tentang pemerintah daerah yang telah direvisi dengan UU no 32 tahun 2004.

Berlakunya kebijakann otonomi daerah sejak 1 januari 2001, sistem pemirintahan mengalami perubahan yang mendasar. Penyelengaraan seluruh bidang pemerintahaan kecuali politik luar negeri. Pertahanan dan keamanan, keadilan, moneter, dan fiskal menjadi wewenang pemerintah pusat. Pemerintah kabupaten/kota mendapat kewenangan yang lebih luas untuk menggali sumber-sumber penerimaan untuk anggaran pendapatan dan belanja daerah.

Pelaksanaan pembangunan daerah diarahkan untuk memacu pemerataan pembangunan dalam rangka meningkatkan pendayagunaan potensi-potesi yang dimiliki secara optimal. Dalam melaksanakan berbagai kegiatan yang berkaitan dengan pelaksanaan daerah tertentu memerlukan biaya yang cukup besar. Agar pemerintah daerh dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya, maka diperlukan sumber-sumber pembiayaan yang cukup. Tetapi mengingat tidak semua sumber-sumber pembiayaan dapat diberikan kepada daerah, maka pemerintah daerah diwajibkan untuk menggali segala sumber-sumber keuanganya sendiri berdasarkan peraturan perundang-undangan yang berlaku.

kewenangan daerah dibiayai oleh APBD, sedangkan penyelengaraan kewenangan pemerintah yang menjadi tanggung jawab pemerintah dibiayai dari APBN, baik kewenangan pusat yang dikonsentrasikan kepada gubernur atau ditugaskan kepada pemerintahan daerah dan/ atau desa atau sebutan lainya dalam rangka tugas pembantuan

Sumber-sumber pendanaan pelaksanaan pemerintah daerah terdiri atas Pendapatan Asli Daerah (PAD), dana perimbangan, pinjaman daerah dan lain-lain pendapatan yang sah. PAD, yang salah satunya berupa pajak daerah, diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

PAD sebagai salah satu sumber penerimaan daerah sebelumnya kurang mendapat perhatian, keadaan ini disebabkan ketergantungan pemerintah daerah kepada pemerintah pusat, sumber dana pembangunan daerah sebagian besar diperoleh dari pemerintahan pusat sementara kewenangan pemerintah daerah dalam mengatur penggunanan dana tersebut relatif terbatas.

Pajak dan retribusi daerah merupakan suatu sistem perpajakan Indonesia, yang pada dasarnya merupakan beban masyarakat sehingga perlu dijaga agar kebijakan tersebut dapat memberikan beban yang adil. Sejalan dengan sistem perpajakan nasional, pembinaan pajak daerah dilakukan secara terpadu dengan pajak nasional. Pembinaan ini dilakukan secara terus menerus, terutama mengenai objek, tarif pajak dan retribusi, sehingga antara pajak pusat dan pajak daerah saling melengkapi.

Retribusi daerah merupakan pembayaran wajib dari penduduk kepada negara dikarenakann ada jasa tertentu yang diberikan oleh pemerintah kepada individu secara perorangan. Pungutan dari masyarakat ini akan menjadi sumber pendapatan bagi daerah tersebut, dan bisa dijadikan sumber utama pendapatan daera selain pajak daerah, bagian laba usaha daerah maupun nilai-nilai PAD yang sah

Sebagaimana diketahui bahwa retribusi daerah sebagai sumber penerimaan dalam negeri mempunyai potensi untuk dijadikan sumber pendapatan nasional, mengingat semakin banyak orang pribadi maupun pihak swasta yang menggunakan jasa yang disediakan pemerintah sekarang ini. Yang perlu diperhatikan oleh pemerintah bagaimana cara mengoptimalkan pemungutan retribusi daerah sehingga memberikan hasil yang maksimal.

Tanah Karo, yang banyak memiliki sektor industri dan pariwisata yang dapat dikenakan tarif retribusi. Dari retribusi inilah yang akan menyumbang ke Pendapatan Asli Daerah Sumatera Utara.

Melihat pentingnya kontribusi pajak daerah dan retribusi daerah terhadap pendapatan asli daerah di propinsi Sumatera Utara yang pada akhirnya akan mempengaruhi total pendapatan daerah masing-masing pemerintah kabupaten /pemerintah kota dimasa yang akan datang maka dilakukanlah penelitian untuk melihat seberapa besar kontribusi dari penerimaan pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah (PAD) dengan judul: “KONTRIBUSI PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PENDAPATAN ASLI DAERAH DI PROPINSI SUMATERA UTARA”

II. Perumusan Masalah

Pajak dan retribusi merupakan sumber dana bagi peningkatan pendapatan asli daerah. Keberhasilan dari usaha ini tidak hanya terletak pada pihak pemerintah daerah selaku pemegang hak untuk mengeluarkan kebijakan dan peraturan-peraturan daerah yang berkaitan dengan pajak dan retribusi ini saja, tetapi harus didukung oleh peran serta masyarakat dan pihak swasta yang ada.

Permasalahan yang akan diteliti dapat dirumuskan sebagai berikut

1. Berapa besar kontribusi pengaruh pajak daerah dan retribusi daerah terhadap Pendapatan Asli Daerah.

III. Batasan Masalah

Penulis memberikan batasan masalah terhadap penelitian ini yaitu :

1. Variabel independent yang diteliti adah pajak daerah dan retribusi daerah untuk kabupaten/kota.

2. Objek penelitian adalah Kabupaten/Kota di Provinsi Sumatera Utara. 3. Data tahun yang digunakan antara tahun 2004-2007 yang merupakan data

time series tahun terakhir yang dapat direkap, dan sehingga dianggap sebagai data yang resprentif semenjak adanya otonomi daerah.

IV. Tujuan Dan Manfaat Penelitian

A. Tujuan Penelitian

Adapun tujuan dilakukanya penelitian ini adalah untuk mengetahui, menganalisis dan memberikan bukti empiris besarnya kontribusi pajak dan retribusi daerah terhadap pendapatan asli daerah dan persentase kontribusi yang diberikan oleh penerimaan retribusi daerah terhadap pendapatan asli daerah pada pemerintahan kabupaten/ pemerintah di sumatera utara.

B. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian tentang retribusi daerah adalah sebagai berikut:

utara. Selain itu penulis dapat melihat pengaruh retribusi daerah terhadap pendapatan asli daerah.

b. Bagi pemerintah kota /pemerintah kabupaten, Sumatera Utara khususnya mengenai penerimaan pajak dan retribusi daerah dan pendapatan asli daerah

8

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Anggaran Pendapatan Dan Belanja Daerah (APBD)

a. Pengertian Dan Unsur-unsurAPBD

APBD adalah rencana keuangan tahunan pemerintah yang dibahas dan disetujui bersama oleh pemerintah daerah dan DPRD, dan ditetapkan dengan peraturan daerah. APBD merupakan suatu aggaran daerah. Untuk memberikan informasi mengenai perkembangan pelaksanan APBD, pemerintah daerah perlu menyampaikan laporan realisasi semester pertama kepada DPRD pada akhir juli tahun anggaran yang bersangkutan. Informasi tersebutakan menjadi bahan evaluasi pelaksanaan APBD smeste pertama dan penyesuaian/ perubahan APBD pada semester berikutnya.

Menurut Mamesah (1995:20), APBD dapat didefenisikan sebagai:

Rencana operasional keuangan Pemerintah Daerah, dimana di satu pihak menggambarkan perkiraan pengeluaran setinggi-tingginya guna membiayai kegiatan-kegiatan dan proyek-proyek daerah dalam satu tahun angaran tertentu, dan di pihak lain menggambarkan perkiraan penerimaan dan sumber-sumber penerimaan daerah guna menutupi pengeluaran-pengeluaran dimaksud.

Anggaran Pendapatan da Belanja Daerah adalah dasar dari pengelolaan keuangan daerah dalam tahun anggaran tertentu, umumnya satu tahun.

penerimaan dan pengeluaran yang dilakukan oleh Pemda dalam kerangka tugas desentralisasi dicatat dan dikelola dalam APBD. Sedangkan pengelolaan dan pertanggungjawaban keuangan dalam kerangka tugas perbantuan dan tugas dekonsentrasi sepenuhnya merupakan tanggung jawab pemerintah pusat atau provinsi yang diserahi wewenang dan tanggung jawab kepadanya. Pencatatan dana dekonsentrasi dan dana tugas perbantuan yang ada di daerah dilakukan secara terpisah dan tidak dicatat/dimasukkan dalam APBD (Saragih,2003:126).

Unsur-unsur APBD menurut Halim (2004:15-16) adalah sebagai berikut: 1. Rencana kegiatan suatu daerah, beserta uraiannya secara rinci 2. Adanya sumber penerimaan yang merupaka target minimal

untuk menutupi biaya-biaya sehubungan dengan aktivitas tersebut, dan adanya biaya-biaya yang merupakan batas maksimal pengeluaran-pengeluaran yang akan dilaksanakan. 3. Jenis kegiatan dan proyek yang dituangkan dalam bentuk

angka.

4. Periode anggaran yang biasanya 1 (satu) tahun.

Menurut Mardiasmo (2000:1-2) agar pengelolaan APBD dapat dilakukan dengan baik, maka ada beberapa konsep dasar yang harus diperhatikan:

1. Akuntabilitas keuangan daerah, yaitu kewajiban Pemerintah Daerah untuk memberikan pertanggungjawaban, menyajikan, melaporkan dan mengungkapkan segala aktifitas yang terkait dengan penerimaan dan pengeluaran serta penggunaan uang publik kepada pihak yang memberi hak dan kewenangan untuk meminta pertanggungjawaban tersebut.

2. Kejujuran, yaitu pengelolaan keuangan daerah harus dipercayakan kepada staff yang memiliki integritas dan kejujuran yang tinggi, sehingga peluang untuk terjadinya KKN dapat diminimalisir.

3. Transparansi, yaitu keterbukaan Pemerintah Daerah dalam membuat kebijakan keuangan daerah sehingga dapat diketahui dan diawasi oleh DPRD dan masyarakat.

4. Value for money, yaitu pengelolaan keuangan daerah harus mendasar pada prinsip ekonomi, efisien dan efektivitas.

b. Klasifikasi APBD

Oleh karena penelitian ini menggunakan laporan realisasi APBD yang memakai format keputusan menteri dalam negeri No. 29 tahun 2002, maka APBD yang berdasarkan format tersebut terdiri atas 3 bagian, yaitu: pendapatan,belanja, dan pembiayaan.”

Pendapatan dibagi menjadi 3 kategori yaitu Pendapatan Asli Daerah (PAD), dana perimbangan, dan lain-lain pendapatan daerah yang sah. Belanja digolongkan menjadi 4 yakni belanja apratur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan dan belanja tak tersangka. Belanja apratur daerah diklasifikasikan menjadi 3 kategori yaitu belanja umum, belanja operasi dan pemeliharaan, dan belanja modal/pembangunan. Belanja pelayanan publik dikelompokan menjadi 3 yaitu belanja admistrasi umum , belanja operasi dan pemeliharaan, dan belanja modal. Pembiayaan dikelompokkan menurut sumber-sumber pembiayaan yaitu : sumber penerimaan daerah dan sumber pengeluaran daerah. Sumber pembiayaan berupa penerimaan adalah : sisa lebih anggaran tahun lalu, penerimaan pinjamaan dan obligasi, hasil penjualan asset daerah yang dipisahkan dan transfer dari dana cadangan. Sumber pembiayan berupa pengeluaraan daerah terdiri atas: pembayaraan utang pokok yang telah jatuh tempo, penyertaan modal, transfer ke dana cadangan, dan sisa lebih anggaran tahun sekarang (Halim, 2004:18)

2. Pendapatan Asli Daerah (PAD)

1. Pengertian Pendapatan Asli Daerah

berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah pusat.

Pendapatan Asli Daerah hanya merupakan salah satu komponen sumber penerimaan keuangan negara disamping penerimaan lainnya berupa dana perimbangan, pinjaman daerah dan lain-lain penerimaan yang sah juga sisa anggaran tahun sebelumnya dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintah di daerah. Keseluruhan bagian penerimaan tersebut setiap tahun tercermin dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Meskipun Pendapatan Asli Daerah tidak seluruhnya dapat membiayai APBD, namun proporsi Pendapatan Asli Daerah terhadap total penerimaan tetap merupakan indikasi derajat kemandirian keuangan suatu pemerintah daerah.

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan secara maksimal, namun tentu saja dalam koridor perundang-undangan yang berlaku khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan di daerahnya melalui Pendapatan Asli Daerah. Menurut DR. Machfud Sidik, MSc, tuntutan Peningkatan Pendapatan Asli Daerah semakin besar seiring dengan semakin banyaknya kewenangan pemerinyahan yang dilimpahkan kepada daerah itu sendiri. Dalam penggalian dan peningkatan pendapatan daerah itu sendiri banyak permasalahan yang ditemukan, hal ini dapat disebabkan oleh:

b. Kemampuan administrasi pemungutan di daerah yang masih rendah.

Hal ini mengakibatkan pemungutan pajak cenderung dibebani oleh biaya pungut yang besar.

c. Kemampuan perencanaan dan pengawasan keuangan yang lemah. Hal ini mengakibatkan kebocoran-kebocoran yang sangat berarti bagi daerah.

Menurut Undang-Undang No 33 tahun 2004, yang dimaksud dengan Pendapatan Asli Daerah adalah: “Pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah, yang bertujuan untuk memberikan keleluasaan kepada daerah dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai perwujudan asas desentralisasi”.

Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali daerah yang digunakan untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari penerimaan pusat.

Menurut Undang-undang No. 33 tahun 2004 pasal 6, ”Sumber-sumber Pendapatan Asli Daerah terdiri dari : 1). Pajak daerah, 2). Retribusi Daerah, 3). Hasil pengelolaaan kekayaan daerah yang dipisahkan; dan 4). Lain-lain Pendapatan Asli Daerah (PAD) yang sah”.

Menurut Mardiasmo (2002:132), ” Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah”.

a. Menetapkan Peraturan Daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan

b. Menetapkan Peraturan Daerah tentang pendapatan yang menghambat mobilitas penduduk, lalu lintas barang dan jasa antar daerah, dan kegiatan eksport/import.

2. Klasifikasi Pendapatan Asli Daerah

Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu: pajak daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan kekayaan milik daerah yang dipisahkan, dan lain-lain Pendapatan Asli Daerah yang sah.

a. Pajak Daerah

Pajak daerah yaitu pajak negara yang diserahkan kepada daerah untuk dipungut berdasarkan peraturan perundang-undangan yang dipergunakan guna membiayai pengeluaran daerah sebagai badan hukum publik.

Ciri-ciri yang menyertai pajak daerah dapat diikhtisarkan seperti berikut:

a Pajak daerah berasal dari pajak negara yang diserahkan kepada daerah sebagai pajak daerah

b Penyerahan dilakukan berdasarkan undang-undang

c Pajak daerah dipungut oleh daerah berdasarkan kekuatan undang-undang dan/atau peraturan hukum lainnya

b. Retribusi Daerah

Retribusi Daerah yaitu pungutan daerah sebagai pembayaran atas pemakaian jasa atau karena mendapatkan jasa pekerjaan, usaha atau milik daerah bagi yang berkepentingan atau karena jasa yang diberikan oleh daerah.

Ciri-ciri pokok retribusi daerah adalah sebagai berikut: a. Retribusi dipungut oleh daerah

b. Dalam pungutan retribusi terdapat prestasi yang diberikan daerah yang langsung dapat ditunjuk

c. Retribusi dikenakan kepada siapa saja yang memanfaatkan, atau mengenyam jasa yang disediakan daerah.

c. Hasil Pengelolaan Kekayaan Milik Daerah yang Dipisahkan

disetorkan ke kas daerah. Perusahaan daerah merupakan salah satu komponen yang diharapkan dapat memberikan kontribusinya bagi pendapatan daerah, tapi sifat utama dari perusahaan daerah bukanlah berorientasi pada profit (keuntungan), akan tetapi justru dalam memberikan jasa dan menyelenggarakan kemanfaatan umum. Atau dengan perkataan lain, perusahaan daerah menjalankan fungsi ganda yang harus tetap terjamin keseimbangannya, yakni fungsi sosial dan fungsi ekonomi.

Walaupun demikian hal ini tidak berarti bahwa perusahaan daerah tidak dapat memberikan kontribusi maksimal bagi ketangguhan keuangan daerah. Pemenuhan fungsi sosial oleh perusahaan daerah dan keharusan untuk mendapat keuntungan yang memungkinkan perusahaan daerah dapat memberikan sumbangan bagi pendapatan daerah, bukanlah dua pilihan yang saling bertolak belakang. Artinya bahwa pemenuhan fungsi sosial perusahaan daerah dapat berjalan seiring dengan pemenuhan fungsi ekonominya sebagai badan ekonomi yang bertujuan untuk mendapatkan laba/keuntungan. Hal ini dapat berjalan apabila profesionalisme dalam pengelolaannya dapat diwujudkan.

d. Lain-Lain Pendapatan Asli Daerah yang Sah

Menurut Undang-undang No. 32 Tahun 2004, yang dimaksud dengan Lain-lain PAD yang sah antara lain penerimaan daerah di luar pajak dan retribusi daerah seperti jasa giro, hasil penjualan aset daerah. Lain-lain PAD yang sah sebagaimana dimaksud dalam Undang-undang No.33 Tahun 2004, meliputi:

c. pendapatan bunga

d. keuntungan selisih nilai tukar rupiah terhadap mata uang asing e. komisi, potongan ataupun bentuk lain sebagai akibat dari penjualan

dan/atau pengadaan barang dan/atau jasa oleh daerah.

3. Pajak Daerah

a. Pengertian dan Kriteria Pajak Daerah

Menurut Marihot P. Siahaan (2005:7), Pajak Daerah adalah ”Iuran wajib yang dilakukan oleh daerah kepada orang pribadi atau badan tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarka peraturan perundang-undangan yang berlaku yang digunakan untuk membiayai penyelenggaraan pemerintah daerah dan pembangunan daerah.”

Menurut Halim (2004:67), “Pajak Daerah merupakan pendapatan daerah yang berasal dari pajak.”

Berdasarkan Undang-Undang Nomor 34 Tahun 2000 tentang perubahan atas UU nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah, yang dimaksud dengan Pajak Daerah adalah “Iuran wajib yang dilakukan oleh orang pribadi dan badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelanggaraan pemerintah daerah dan pembangunan daerah.”

sifatnya dapat dipaksakan (yuridis) berdasarkan peratuaran perundang-undangan dan tidak ada kontraprestasi/imbalan secara langsung serta digunakan untuk membiayai pemerintah dan pembangunan daerah. Wewenang pemungutan pajak daerah ada pada pemerintah daerah yang pelaksanaannya dilakuka oleh Dinas Pendapatan Daerah.

Pajak Daerah merupakan komponen dari pendapatan asli daerah, sampai saat ini. Pajak Daerah memberikan kontribusi daerah terbesar bagi Pendapatan Asli Daerah. Undang-undang No. 34 Tahun 2000 membaerkan peluang kepada daerah kabupaten/kota untuk memungut jenis Pajak Daerah lain yang dipandang memenuhi syarat selain dari jenis Pajak Daerah kabupaten/kota yang telah ditetapkan. Penetapan jenis pajak leinnya ini harus benar-benar bersifat spesifik dan potensial di daerah. Hal ini dimaksudkan untuk memberikan keleluasaan kepada daerah kabupaten/kota dalam mengantisipasi situasi dan kondisi derta perkembangan perekonomian daerah pada masa mendatang yang mengakibatkan perkembangan potensi pajak dengan tetap memperhatikan kesejahteraan jenis pajak dan aspirasi masyarakat serta memenuhi kriteria yang ditetapkan.

Kriteria pajak daerah yang ditetapkan oleh undang-undang bagi kabupaten/kota adalah:

1. Bersifat pajak dan bukan retribusi. Maksudnya adalah pajak yang ditetapkan harus sesuai dengan pegertian yang ditentukan dalam defenisi pajak daerah.

2. Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah daerah kabupaten/kota yang bersangkutan.

4. Objek pajak bukan merupakan objek pajak provinsi dan atau objek pajak pusat.

5. Potensinya memadai. Maksudnya adalah bahwa hasil pajak cukup besar sebagai salah satu sumber pendapatan daerah dan laju pertumbuhannya, diperkirakan sejalan dengan laju pertumbuhan ekonomi.

6. Tidak memberikan dampak ekonomi yang negatif. Maksudnya adalah bahwa pajak tersebut tidak mengganggu alokasi sumber-sumber ekonomi efisien dan tidak merintangi arus sumber daya ekonomi antar daerah maupun kegiatan eksport import.

7. Memerhatikan aspek keadilan dan kemampuan masyarakat. Kriteria aspek keadilan antara lain objek dan subjek harus jelas sehingga dapat diawasi pemungutannya, jumlah pembayran pajak dapat diperkirakan oelh wajib pajak yang bersangkutan, dan tarif pajak ditetapkan dengan emerhatikan keadaan wajib pajak. Selanjutnya kriteria kemampuan masyarakat adalah kemampuan subjek pajak untuk memikul tambahan beban pajak.

8. Menjaga kelestarian lingkungan. Maksudnya adalah bahwa pajak harus bersifat netral terhadap lingkungan, yang berarti bahwa pengenaan pajak tidak memberikan peluang kepada pemerintah daerah dan masyarakat untuk merusak lingkungan yang akan menjdai beban bagi pemerintah daerah dan masyarakat.

Pajak daerah harus memenuhi beberapa persyaratan antara lain:

1. Tidak boleh bertentangan atau harus searah dengan kebijaksanaan pemerintah pusat.

2. Pajak daerah harus sederhana dan tidak terlalu banyak jenisnya. 3. Biaya administrasi harus rendah

4. Tidak mencampuri sistem perpajakn pusat maupun peraturan-peraturan yang ditetapkan oleh daerah serta dapat dipaksakan

Dengan demikian, penerimaan pajak harus dilakukan secara efektif agar penyelenggaraan pemerintah daerah dan pembanguna pemerintah daerah dapat terlaksana dengan baik. Pajak derah dikatakan efektif jika:

1. Memenuhi kriteria adil

3. Mampu menstabilkan tingkat kenaikan harga 4. Dapat diterima oleh seluruh lapisan masyarakat

5. Biaya untuk administrasi ringan dan terjangkau oleh wajib pajak.

Kebijakan pungutan pajak daerah berdasarkan Peraturan Daerah, diupayakan tidak berbenturan dengan pungutan pusat (pajak maupun bea dan cukai), karena hal tersebut akan menimbulkan duplikasi pungutan yang pada akhirnya akan mendistorsi kegiatan perekonomian. Hal tersebut sebetulnya sudah diantisipasi dalam UU No.18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana diubah dengan UU No.34 Tahun 2000, dimana dinyatakan dalam Pasal 2 ayat (4) yang antara lain menyatakan bahwa objek pajak daerah bukan merupakan objek pajak pusat.

Sementara itu, apabila kita perhatikan sistem perpajakan yang dianut oleh banyak negara di dunia, maka prinsip-prinsip umum perpajakan daerah yang baik pada umumnya tetap sama, yaitu harus memenuhi kriteria umum tentang perpajakan daerah sebagai berikut:

• Prinsip memberikan pendapatan yang cukup dan elastis, artinya dapat mudah naik turun mengikuti naik/turunnya tingkat pendapatan masyarakat.

• Adil dan merata secara vertikal artinya sesuai dengan tingkatan kelompok masyarakat dan horizontal artinya berlaku sama bagi setiap anggota kelompok masyarakat sehingga tidak ada yang kebal pajak.

• Secara politis dapat diterima oleh masyarakat, sehingga timbul motivasi dan kesadaran pribadi untuk membayar pajak.

• Non-distorsi terhadap perekonomian : implikasi pajak atau pungutan yang hanya menimbulkan pengaruh minimal terhadap perekonomian. Pada dasarnya setiap pajak atau pungutan akan menimbulkan suatu beban baik bagi konsumen maupun produsen. Jangan sampai suatu pajak atau pungutan menimbulkan beban tambahan (extra burden) yang berlebihan, sehingga akan merugikan masyarakat secara menyeluruh (dead-weight loss).

Untuk mempertahankan prinsip-prinsip tersebut, maka perpajakan daerah harus memiliki ciri-ciri tertentu. Adapun ciri-ciri dimaksud, khususnya yang terjadi di banyak negara sedang berkembang, adalah sebagai berikut:

• Pajak daerah secara ekonomis dapat dipungut, berarti perbandingan antara penerimaan pajak harus lebih besar dibandingkan ongkos pemungutannya.

• Relatif stabil, artinya penerimaan pajaknya tidak berfluktuasi terlalu besar, kadang-kadang meningkat secara drastis dan adakalanya menurun secara tajam.

• Tax basenya harus merupakan perpaduan antara prinsip keuntungan (benefit) dan kemampuan untuk membayar (ability to pay).

yang baik merupakan pajak yang akan mendukung pemberian kewenangan kepada daerah dalam rangka pembiayaan desentralisasi.

Untuk itu, Pemerintah Daerah dalam melakukan pungutan pajak harus tetap “menempatkan” sesuai dengan fungsinya. Adapun fungsi pajak dapat dikelompokkan menjadi 2 (dua), yaitu : fungsi budgeter dan fungsi regulator.

1. Fungsi budgeter yaitu bila pajak sebagai alat untuk mengisi kas negara yang digunakan untuk membiayai kegiatan pemerintahan dan pembangunan.

2. Fungsi regulator yaitu bila pajak dipergunakan sebagai alat mengatur untuk mencapai tujuan, misalnya : pajak minuman keras dimaksudkan agar rakyat menghindari atau mengurangi konsumsi minuman keras, pajak ekspor dimaksudkan untuk mengekang pertumbuhan ekspor komoditi tertentu dalam rangka menghindari kelangkaan produk tersebut di dalam negeri.

b. Jenis-Jenis Pajak Daerah

Berdasarkan Undang-undang No. 34 Tahun 2000 pajak di Indonesia terbagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten/kota. Sementara itu, Pemerintah Daerah Kabupaten/Kota diberi kewenangan untuk memungut 7 (tujuh) jenis pajak, yaitu :

d. Pajak Reklame;

e. Pajak Penerangan Jalan;

f. Pajak Pengambilan Bahan Galian Golongan C; g. Pajak Parkir.

Jenis pajak Kabupaten/Kota tidak bersifat limitatif, artinya Kabupaten/Kota diberi peluang untuk menggali potensi sumber-sumber keuangannya selain yang ditetapkan secara eksplisit dalam UU No.34 Tahun 2000, dengan menetapkan sendiri jenis pajak yang bersifat spesifik dengan memperhatikan kriteria yang ditetapkan dalam UU tersebut. Kriteria dimaksud adalah :

a. Bersifat pajak dan bukan retribusi;

b. Objek pajak terletak atau terdapat di wilayah Daerah Kabupaten/Kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah Daerah Kabupaten/Kota yang bersangkutan;

c. Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum;

d. Objek pajak bukan merupakan objek pajak Propinsi dan/atau objek pajak Pusat;

e. Potensinya memadai;

f. Tidak memberikan dampak ekonomi yang negatif;

Besarnya tarif yang berlaku definitif untuk Pajak Kabupaten/Kota ditetapkan dengan Peraturan Daerah, namun tidak boleh lebih tinggi dari tarif maksimum yang telah ditentukan dalam UU tersebut. Dengan adanya pemisahan jenis pajak yang dipungut oleh Propinsi dan yang dipungut oleh Kabupaten/Kota diharapkan tidak adanya pengenaan pajak berganda.

Dalam rangka pengawasan, Perda-perda tentang pajak dan retribusi yang diterbitkan oleh Pemerintah Daerah harus disampaikan kepada Pemerintah Pusat paling lambat 15 (lima belas) hari sejak ditetapkan. Dalam hal Perda-perda dimaksud bertentangan dengan kepentingan umum dan/atau peraturan perundang-undangan yang lebih tinggi, Pemerintah Pusat melalui Menteri Dalam Negeri dengan pertimbangan Menteri Keuangan dapat membatalkan perda dimaksud dalam kurun waktu 1 (satu) bulan sejak diterimanya peraturan dimaksud. Ketentuan-ketentuan tersebut diatur dalam pasal 5A dan pasal 25A UU No 34 Tahun 2000 juncto Pasal 80 ayat (2) PP No.65 Tahun 2001 dan Pasal 17 ayat (2) PP No.66 Tahun 2001. Namun demikian, walaupun Perda-perda tersebut sudah dibatalkan oleh Pemerintah Pusat, Pemerintah Daerah dapat mengajukan keberatan kepada Mahkamah Agung (MA) segera setelah mengajukannya kepada Pemerintah berdasarkan pasal 114 ayat (4) UU No.22 Tahun 1999.

Berdasarkan Undang-undang No. 34 Tahun 2000 pajak di Indonesia terbagi menjadi dua, yaitu pajak provinsi dan pajak kabupaten/kota. Pembagian ini dilakukan sesuai dengan kewenangan pengenaan dan pemungutan masing-masing pajak daerah pada wilayah administrasi provinsi atau kabupaten/kota yang bersangkutan.

Pajak Hotel

Pajak hotel adalah pajak atas pelayanan hotel. Pengertian hotel disini termasuk penginapan yang memungut bayaran. Pengenaan pajak hotel tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Pada pajak hotel yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran atas pelayanan hotel. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha hotel. Sementara yang menjadi wajib pajak adalah pengusaha hotel, yaitu orang pribadi atau badan dalam bentuk apapun yang di dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang penginapan.

Objek pajak hotel adalah pelayanan yang disediakan oleh hotel dengan pembayaran, termasuk pelayanan seperti fasilitas penginapan atau fasilitas tinggal jangka pendek, pelayanan penunjang sebagai kelengkapan fasilitas penginapan atau tempat tinggal yang sifatnya memberikan kemudahan dan kenyamanan, fasilitas olahraga dan hiburan yang disediakan khusus untuk tamu hotel, jasa penyewaan ruangan untuk kegiatan acara atau pertemuan di hotel.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x Jumlah Pembayaran yang dilakukan kepada hotel

Pajak Restoran

Pajak restoran adalah pajak atas pelayanan restoran. Pengenaan pajak restoran tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Pada pajak restoran yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran atas pelayanan restoran. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha restoran. Sementara yang menjadi wajib pajak adalah pengusaha restoran, yaitu orang pribadi atau badan dalam bentuk apapun yang di dalam lingkungan perusahaan atau pekerjaannya melakukan usaha di bidang rumah makan.

Objek pajak restoran adalah pelayanan yang disediakan oleh restoran dengan pembayaran, termasuk dalam objek pajak adalah rumah makan, cafe, bar dan sejenisnya. Pelayanan di restoran/rumah makan meliputi penjualan makanan dan atau minuman di restoran/rumah makan, termasuk penyediaan penjualan makanan/minuman yang dianar atau dibawa pulang.

sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

Pajak Hiburan

Pajak hiburan adalah pajak atas penyelenggaraan hiburan atau pungutan daerah atas penyelenggaraan hiburan. Pengenaan pajak hiburan tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Pada pajak hiburan yang menjadi subjek pajak adalah orang pribadi atau badan yang menonton atau menikmati hiburan. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati hiburan. Sementara yang menjadi wajib pajak adalah orang pribadi atau badan yang menyelenggarakan hiburan.

Objek pajak hiburan adalah penyelenggara hiburan denga dipungut bayaran. Yang dimaksud dengan hiburan antara lain berupa tontonan film, kesenian, pagelaran musik dan tari, dikotik, karaoke, klab malam, permainan biliar, permainan ketangkasan, panti pijat, mandi uap dan pertandingan olahraga.

Dasar pengenaan pajak hiburan adalah jumlah pembayaran yang dilakukan kepada hiburan. Besarnya tarif pajak hiburan ditetapkan paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

Pajak Reklame

Pajak reklame adalah pajak atas penyelenggaraan reklame. Pengenaan pajak reklame tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Pada pajak reklame yang menjadi subjek pajak adalah orang pribadi atau badan yang menyelenggarakan atau melakukan pemesanan reklame. Sementara yang menjadi wajib pajak adalah pengusaha reklame, yaitu orang pribadi atau badan yang menyelengarakan reklame.

Objek pajak reklame adalah semua penyelenggaraan reklame. Penyelenggaraan reklame yang ditetapkan menjadi objek pajak reklame antara lain reklame papan/billboard, reklame megatron/videotron/large electronik

display, reklame kain, reklame stiker, reklame selebaran, reklame berjalan,

reklame udara, reklame suara, reklame fim/slide, reklame peragaan.

Dasar pengenaan pajak reklame adalah nilai sewa reklame. Besarnya tarif pajak reklame ditetapkan paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Penerangan Jalan

Pajak penerangan jalan adalah pajak atas penggunaan tenaga listrik, dengan ketentuan bahwa di wilayah daerah tersebut tersedia penerangan jalan, yang rekeningnya dibayar oleh pemerintah daerah. Pengenaan pajak penerangan jalan tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Pada pajak penerangan jalan yang menjadi subjek pajak adalah orang pribadi atau badan yang menggunakan tenaga listrik. Secara sederhana yang menjadi subjek pajak adalah konsumen yang menikmati dan membayar pelayanan yang diberikan oleh pengusaha penerangan jalan. Sementara yang menjadi wajib pajak adalah orang pribadi atau badan yang menjadi pelanggan dan atau pengguna tenaga listrik.

Objek pajak penerangan jalan adalah semua penggunaan tenaga listrik di wilayah daerah tersebut tersedia penerangan jalan, yang rekeningnya dibayar oleh pemerintah daerah.

Dasar pengenaan pajak penerangan jalan adalah nilai jual tenaga listrik. Besarnya tarif pajak penerangan jalan ditetapkan paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak = Tarif Pajak x nilai jual tenaga listrik

Pajak pengambilan bahan galian golongan C adalah pajak atas kegiatan pengambilan bahan galian golongan C sesuai dengan peraturan perundang-undangan yang berlaku. Bahan galian golongan C terdiri dari:

a. nitrat-nitrat, fosfat, garam batu b. asbes, talk, mika,grafit, magnetis c. yarosit, leusit,tawas (alum), oker d. batu permata, batu setengah permata

e. pasir kwarsa, kaolin, feldspar, gips, bentonit

f. batu apung, tras, obsidian, perlit, tanah diatome, tanah serap g. marmer, batu tulis

h. batu kapur, dolomit, kalsit

i. granit, andesit,basal, trakhit, tanah liat, dan pasir sepanjang tidak mengandung unsur-unsur mineral golongan A maupun golongan B. Pada pajak pengambilan bahan galian golongan C yang menjadi subjek pajak adalah orang pribadi atau badan yang mengambil bahan galian golongan C. Sementara yang menjadi wajib pajak adalah orang pribadi atau badan yang menyelenggarakan pengambilan bahan galian golongan C. Dengan demikian, pada pajak pengambilan bahan galian golongan C subjek pajak sama dengan wajib pajak

Objek pajak pengambilan bahan galian golongan C adalah kegiatan pengambilan bahan galian golongan C dari sumber alam di dalam dan atau permukaan bumi untuk dimanfaatkan

jalan ditetapkan paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x nilai jual hasil pengambilan bahan galian golongan C

Pajak Parkir

Pajak parkir adalah pajak atas penyelenggaraan tempat parkir di luar badan jalan oleh orang pribadi atau badan, baik yang disediakan berkaitan dengan pokok usaha maupun yang disediakan sebagai suatu usaha, termasuk penyediaan tempat penitipan kendaraan bermotor yang memungut bayaran. Pengenaan pajak parkir tidak mutlak ada pada seluruh daerah kabupaten/kota yang ada di Indonesia. Hal ini berkaitan dengan kewenangan yang diberikan kepada pemerintah kabupaten/kota untuk mengenakan atau tidak mengenakan suatu jenis pajak kabupaten/kota.

Pada pajak parkir yang menjadi subjek pajak adalah orang pribadi atau badan yang melakukan pembayaran atas tempat parkir. Pajak parkir dibayar oleh pengusaha yang menyediakan tempat parkir dengan dipungut bayaran. Pengusaha tersebut otomatis ditetapkan sebagai wajib pajak yang harus membayar pajak parkir yang terutang.

di luar badan jalan yang dikenakan pajak parkir adalah, gedung parkir, pelataran parkir, garasi kendaraan bermotor yang memungut bayaran, dan tempat penitipan kendaraan bermotor.

Dasar pengenaan pajak parkir adalah jumlah pembayaran atau yang seharusnya dibayar untuk pemakaian tempat parkir. Besarnya tarif pajak penerangan jalan ditetapkan paling tinggi sebesar sepuluh persen dan ditetapkan dengan peraturan daerah kabupaten/kota yang bersangkutan.

Pajak Terutang = Tarif Pajak x Dasar Pengenaan Pajak

= Tarif Pajak x jumlah pembayaran untuk pemakaian tempat parkir

c. Dasar Hukum Pajak Daerah

Setiap jenis pajak daerah yang diberlakukan di Indonesia harus berdasarkan dasar hukum yang kuat untuk menjamin kelancaran pengenaan dan pemungutannya. Adapun yang menjadi dasar hukum pajak daerah adalah sebagaimana di bawah ini:

1. Undang-Undang Nomor 34 Tahun 2000 tentang Perubahan Undang-Undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah.

2. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang Pajak Daerah

3. Keputusan Presiden, Keputusan Menteri Dalam Negeri, Keputusan Menteri Keuangan, Peraturan Daerah Provinsi, dan Peraturan Daerah Kabupaten/Kota di bidang Pajak Daerah

a. Terminologi Retribusi Daerah

Pemungutan Retribusi Daerah yang saat ini didasarkan pada Undang-Undang Nomor 34 Tahun 2000 sebagai perubahan Undang-Undang-Undang-Undang Nomor 18 Tahun 1997 mengatur beberapa istilah yang umum digunakan, sebagaimana disebutkan di bawah ini:

a. Daerah otonom, selanjutnya disebut daerah adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu berwenang mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia.

b. Peraturan daerah adalah peraturan yang ditetapkan oleh kepala daerah dengan persetujuan Dewan Perwakilan Rakyat Daerah.

c. Retribusi daerah, yang selanjutnya disebut retribusi, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

d. Pemungutan adalah suatu rangkaian kegiatan mulai dari perhimpunan data objek dan subjek retribusi yang terutang, sampai dengan kegiatan penagihan retribusi atau retribusi yang terutang kepada wajib retribusi yang terutang serta pengawasan penyetorannya.

b. Defenisi Retribusi Daerah

Retribusi daerah sebagaimana halnya pajak daerah merupakan salah satu pendapatan asli daerah yang diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan daerah dan pembangunan daerah, untuk meningkatkan dan meratakan kesejahteraan masyarakat. Menurut Ahmad Yani (2002:55) ”Daerah provinsi, kabupaten/kota diberi peluang dalam menggali potensi sumber-sumber keuangannya dengan menetapkan jenis retribusi selain yang telah ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan dan sesuai dengan aspirasi masyarakat”.

Menurut Marihot P. Siahaan (2005:6) “retribusi daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberiaan izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan”. Jasa adalah kegiatan pemerintah daerah berupa usaha dan pelayanan yang menyebabkan barang atau fasilitas, atau kemanfaatan lainnya, dapat dinikmati oleh orang pribadi atau badan, dengan demikian bila seseorang ingin menikmati jasa yang disediakan oleh pemerintah daerah, ia harus membayar retribusi yang ditatapkan sesuai dengan ketentuan yang berlaku.

Ciri-ciri retribusi daerah:

a. Retribusi dipungut oleh pemerintah daerah

b. Dalam pemungutan terdapat paksaan secara ekonomis c. Adanya kontraprestasi yang secara langsung dapat ditunjuk

Menurut Dirjen Perimbangan Keuangan Pusat dan Daerah, Departemen Keuangan RI (2004:60), Kontribusi retribusi terhadap penerimaan

Pendapatan Asli Daerah Pemerintah Kabupaten/ Pemerintah Kota yang

relatif tetap perlu mendapat perhatian serius bagi daerah. Karena secara

teoritis terutama untuk kabupaten/kota retribusi seharusnya mempunyai

peranan/kontribusi yang lebih besar terhadap Pendapatan Asli Daerah.

c. Objek Retribusi Daerah

Yang menjadi objek dari Retribusi daerah adalah berbentuk jasa. Jasa yang dihasilkan terdiri dari:

a. Jasa Umum, yaitu retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah (pemda) untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan;

b. Jasa Usaha, yaitu retribusi atas jasa yang disediakan oleh pemda dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta; dan

d. Jenis Retribusi Daerah

Retribusi daerah menurut UU No. 18 Tahun 1997 tentang pajak daerah dan retribuís daerah sebagaimana telah diubah terakhir dengan UU No. 34 Tahun 2000 dan Peraturan Pemerintah No. 66 Tahun 2001 tentang retribusi daerah dapat dikelompokkan menjadi tiga, yaitu:

a. Retribusi Jasa Umum, adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Sesuai dengan Undang-Undang No. 34 Tahun 2000 Pasal 18 ayat 3 hurup a, retribusi jasa umum ditentukan berdasarkan kriteria berikut ini:

1) Retribusi Jasa Umum bersifat bukan pajak dan bersifat Retribusi Jasa Usaha atau perizinan tertentu

2) Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan asas desentralisasi

3) Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan atau kemanfaatan umum

4) Jasa tersebut layak untuk dikenakan retribusi

5) Retribusi tersebut tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya

7) Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan atau kualitas pelayanan yang lebih baik.

Jenis-jenis Retribusi Jasa Umum terdiri dari: 1) Retribusi Pelayanan Kesahatan

2) Retribusi Pelayanan Persampahan/Kebersihan

3) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

4) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat 5) Retribusi Pelayanan Parkir di tepi Jalan Umum

6) Retribusi Pelayanan Pasar

7) Retribusi Pengujian Kendaraan Bermotor

8) Retribusi Pemeriksaan Alat Pemadam Kebakaran 9) Retribusi Penggantian Biaya Cetak Peta

10) Retribusi Pengujian Kapal Perikanan

b. Retribusi Jasa Usaha, adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta

Kriteria Retribusi Jasa Usaha adalah:

2) Jasa yang bersangkutan adalah jasa yang bersifat komersial yang seyogyanya disediakan oleh sektor swasta, tetapi belum memadai atau terdapatnya harta yang dimiliki/dikuasai oleh pemerintah daerah

Jenis-jenis Retribusi Jasa Usaha terdiri dari: 1) Retribusi Pemakaian Kekayaan Daerah

2) Retribusi Pasar Grosir dan/atau Pertokoan 3) Retribusi Tempat Pelelangan

4) Retribusi Terminal

5) Retribusi Tempat Khusus Parkir

6) Retribusi Tempat Penginapan/Pesanggahan/Villa 7) Retribusi Penyedotan Kakus

8) Retribusi Rumah Potong Hewan 9) Retribusi Pelayanan Pelabuhan Kapal 10) Retribusi Tempat Rekreasi dan Olahraga 11) Retribusi Penyeberangan di Atas Air 12) Retribusi Pengolahan Limbah Cair

13) Retribusi Penjualan Produksi Usaha Daerah

prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

Kriteria Retribusi Perizinan Tertentu antara lain:

1) Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan kepada daerah dalam rangka asas desentralisasi

2) Perizinan tersebut benar-benar diperlukan guna melindungi kepentingan umum

3) Biaya yang menjadi beban pemerintah dalam penyelenggaraan izin tersebut dan biaya untuk menanggulangi dampak negatif dari pemberian izin tersebut cukup besar sehingga layak dibiayai dari perizinan tertentu

Jenis-jenis Retribusi Perizinan Tertentu terdiri dari: 1) Retribusi Izin mendirikan Bangunan

2) Retribusi Izin Tempat Penjualan Minuman Beralkohol 3) Retribusi Izin Gangguan

4) Retribusi Izin Trayek

e. Sarana dan Tata Cara Pemungutan Retribusi Daerah

badan-badan tertentu yang karena profesionalismenya layak dipercaya untuk ikut melaksanakan sebagian tugas pemungutan jenis retribusi tertentu secara lebih efisien. Kegiatan pemungutan retribusi yang tidak dapat dikerjasamakan dengan pihak ketiga adalah kegiatan perhitungan besarnya retribusi yang terutang, pengawasan penyetoran retribusi, dan penagihan retribusi.

Retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah (SKRD) atau dokumen lain yang dipersamakan. SKRD adalah surat ketetapan retribusi yang menentukan besarnya pokok retribusi. Dokumen lain yang dipersamakan antara lain, berupa karcis masuk, kupon dan kartu langganan. Jika wajib retribusi tertentu tidak membayar retribusi tepat pada waktunya atau kurang membayar, ia dikenakan sanksi administrasi berupa bunga sebesar dua persen setiap bulan dari retribusi terutang yang tidak atau kuang dibayar dan ditagih dengan menggunakan Surat Tagihan Retribusi Daerah (STRD). STRD merupakan surat untuk melakukan tagihan retribusi dan atau sanksi administrasi berupa bunga dan atau denda. Tata cara pelaksanaan pemungutan retribusi daerah ditetapkan oleh kepala daerah.

f. Perhitungan Retribusi Daerah

Besarnya retribusi yang terutang oleh orang pribadi atau badan yang menggunakan jasa atau perizinan tertentu dihitung dengan cara mengalikan tarif retribusi dengan tingkat pengguna jasa. Dengan demikian, besarnya retribusi yang terutang dihitung berdasarkan tarif retribusi dan tingkat pengguna jasa.

Tingkat pengguna jasa dapat dinyatakan sebagai kuantitas penggunaan jasa sebagai dasar alokasi beban biaya yang dipikul daerah untuk penyelenggaraan jasa yang bersangkutan, misalnya beberapa kali masuk tempat rekreasi, berapa kali/berapa jam parkir kendaraan, dan sebagainya. Akan tetapi, ada pula pengguna jasa yang tidak dapat dengan mudah diukur. Dalam hal ini tingkat penggunaan jasa mungkin perlu ditaksir berdasarkan rumus tertentu yang didasarkan atas luas tanah, luas lantai bangunan, jumlah tingkat bangunan, dan rencana penggunaan bangunan.

b. Tarif Retribusi Daerah

Tarif retribusi daerah adalah nilai rupiah atau persentase tertentu yang ditetapkan untuk menghitung besarnya retribusi daerah yang terutang. Tarif dapat ditentukan seragam atau dapat diadakan perbedaan mengenai golongan tarif sesuai dengan sasaran dan tarif tertentu, misalnya perbedaan Retribusi Tempat Rekreasi antara anak dan dewasa.

c. Prinsip dan Sasaran Penetapan Tarif Retribusi Daerah

Tarif retribusi daerah ditetapkan oleh pemerintah daerah dengan memperhatikan prinsip dan sasaran penetapan tarif yang berbeda antar golongan retribusi daerah.

Sesuai dengan Undang-undang Nomor 34 Tahun 2000 Pasal 21 dan Peraturan Pemerintah Nomor 66 Tahun 2001 Pasal 8-10 prinsip dan sasaran penetapan tarif retribusi daerah ditentukan sebagai berikut:

1) Tarif retribusi jasa umum ditetapkan berdasarkan kebijakan daerah dengan mempertimbangkan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek keadilan

2) Tarif retribusi jasa usaha ditetapkan berdasarkan pada tujuan utama untuk memperoleh keuntungan yang layak, yaitu keuntungan yang dapat dianggap memadai jika jasa yang bersangkutan diselenggarakan oleh swasta.

3) Tarif retribusi perizinan tertentu ditetapkan berdasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan. Biaya penyelenggaraan pemberian izin yang bersangkutan meliputi penerbitan dokumen izin, pengawasan di lapangan, penegakan hukum, penatausahaan, dan biaya dampak negatif dari pemberian izin tersebut.

tingkat pembiayaan mengakibatkan tarif retribusi tetap di bawah tingkat biaya (full Cost). Ada empat alasan utama mengapa hal ini terjadi:

a) Apabila suatu pelayanan pada dasarnya merupakan suatu public good yang disediakan karena keuntungan kolektifnya, tetapi retribusi dikenakan untuk mendisiplinkan konsumsi. Misalnya retribusi air minum.

b) Apabila suatu pelayanan merupakan bagian dari swasta dan sebagian lagi merupakan good public. Misalnya tarif kereta api atau bis disubsidi guna mendorong masyarakat menggunakan angkutan umum dibandingkan angkutan swasta, guna mengurangi kemacetan.

c) Pelayanan seluruhnya merupakan privat good yang dapat disubsidi jika hal ini merupakan permintaan terbanyak dan penguasa enggan menghadapi masyarakat dengan full cost. Misalnya fasilitas rekreasi dari kolam renang. d) Privat good yang dianggap sebagai kebutuhan dasar manusia dan

group-group berpenghasilan rendah. Misalnya perumahan untuk tunawisma. d. Cara Penghitungan Retribusi

Besarnya retribusi daerah yang harus dibayar oleh orang pribadi atau badan yang menggunakan jasa yang bersangkutan dihitung dari perkalian antara tarif dan tingkat penggunaan jasa dengan rumus sebagai berikut:

B. Tinjauan Penelitian Terdahulu

Abdullah dan Halim (2003) melakukan penelitian untuk menguji pengaruh pajak daerah dan PAD terhadap belanja daerah di Indonesia dengan mengunakan smapel kabupaten dan kota di provinsi jawa barat, jawa tengah, jawa timur, daerah Istimewa Jogjakarta dan Bali. Data yang digunakkan dalam penelitian iniadalah data tahun 2001 dan 2002 nari data laporan APBD pemda yang diperoleh dari situs departemen dalam negeri dan departemen keuangan. Hipotesis yang diunakan dalam penelitian ini adalah analisis regresi berganda. Hasil penelitian menunjukkan secara bersam-sama pajak daerah dan PAD berpengaruh signifikan positif terhadap belanja daerah.

bersama-sama Dana Alokasi Umum (DAU), Pendapatan Asli Daerah (PAD) dan pendapatan lain-lain yang dianggap sah berpengaruh siginifikan positif terhadap belanja daerah.

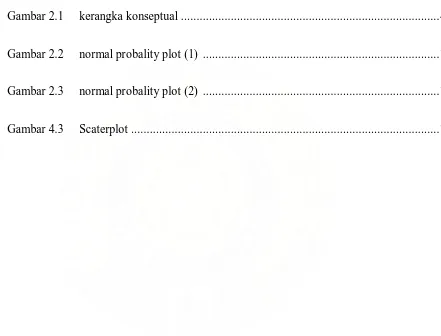

C. Kerangka Konseptual dan Hipotesis

A. Kerangka Konseptual

Berdasarkan latar belakang masalah, tinjauan teoritis, dan tinjauan penelitian terdahulu, maka peneliti membuat kerangka konseptual penelitian sebagai berikut:

Hipotesis menurut Erlina dan Sri Mulyani (2007:41), menyatakan hubungan yang diduga secara logis antara dua variabel atau lebih dalam rumusan preposisi yang dapat diuji secara empiris. Hipotesis pada penelitian ini adalah

H1 : Pajak Daerah berpengaruh terhadap Pendapatan Asli Daerah (PAD) H2 : Retribusi Daerah berpengaruh terhadap Pendapatan Asli Daerah (PAD) H3 : Pajak Daerah dan Retribusi Daerah secara simultan berpengaruh terhadap

56

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Peneliti menggunakan penelitian assosiatif, merupakan peneliltian yang bertujuan untuk mengetahui hubungan antara dua variabel atau lebih (Sugiyono, 2006: 11). Hubungan yang diteliti pada penelitian ini adalah hubungan sebab akibat (kausal) antara variabel independen dengan variabel dependen.

Hubungan ini bertujuan untuk melihat berapa besar kontribusi yang diberikan retribusi daerah dan pajak daerah sebagai variable independent terhadap pendapatan asli daerah sebagai variable dependen serta mengukur besarnya pengaruh retribusi daerah dan pajak daerah terhadap pendapatan asli daerah.

B. Populasi dan Sampel Penelitian

Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya (Sugiyono, 2006 : 55).” Populasi yang digunakan dalam penelitian ini adalah kabupaten/kota di provinsi Sumatera Utara, dalam hal ini kabupaten/kota yang telah membuat dan mempublikasikan laporan APBDnya.

Menurut Erlina dan Mulyani (2007:73-74) ”populasi adalah sekelompokorang, kejadian, sesuatu yang mempunyai karakteristik tertentu”

penelitian adalah laporan relisasi Anggaran Pemerintah Kabupaten/ pemerintah Kota Sumatera Utara

Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut (Sugiyono, 2006 : 56). Penelitian ini menggunakan sampel yang ditentukan dengan menggunakan teknik pengambilan sampel bertujuan (purposive

sampling), yaitu dilakukan dengan mengambil sampel dari populasi berdasarkan

suatu kriteria tertentu (Jogiyanto, 2004 : 79). Pertimbangan yang ditetapkan peneliti adalah:

1. Kabupaten/ kota di provinsi sumatera utara yang mempublikasikan laporan realisasi APBD dalam situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan (www.djpk.depkeu.go.id)

2. Kabupaten/kota di provinsi sumatera utara yang mempublikasikan laporan realisasi APBDnya selama periode 2004-2007

DAFTAR PEMERINTAH KABUPATEN/KOTA

C. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder. Menurut Umar (2003: 60) “Data sekunder merupakan data primer yang telah diolah lebih lanjut, misalnya dalam bentuk tabel, grafik, diagram, gambar dan sebagainya, sehingga lebih informatif jika digunakan oleh pihak lain.”

Data yang digunakan untuk penelitian ini adalah data time series dan

cross section. Data time series atau disebut juga data deret waktu merupakan

sekumpulan data dari suatu fenomena tertentu yang didapat dalam beberapa interval waktu tertentu, misalnya dalam waktu mingguan, bulanan, atau tahunan. Sedangkan data cross section atau sering disebut data satu waktu merupakan sekumpulan data suatu fenomena tertentu dalam satu kurun waktu saja. (Umar, 2003 61).

D. Metode Pengumpulan Data

Pengumpulan data dilakukan untuk memperoleh informasi yang dibutuhkan dalam rangka mencapai tujuan penelitian. Tujuan yang diungkapkan dalam bentuk hipotesis merupakan jawaban sementara terhadap pertanyaan penelitian. Jawaban itu masih perlu diuji secara empiris, dan untuk maksud itulah dibutuhkan pengumpulan data.

Pada penelitian ini, pengumpulan data dilakukan dengan dua tahap, tahap pertama dilakukan melalui studi pustaka, yakni jurnal dan buku-buku yang berkaitan dengan masalah yang diteliti.

Pada tahap kedua, pengumpulan data sekunder. Untuk mendapatkan data sekunder, teknik pengumpulan data yang dapat digunakan adalah teknik pengumpulan data dari basis data (Jogiyanto, 2004 82) yang diperoleh dari media internet dengan cara mendownload melalui situs untuk memperoleh data mengenai laporan keuangan yang telah dipublikasikan.

E. Metode Analisis Data

Dalam penelitian ini, data dianalisis statistik dengan menggunakan SPSS 16. Pengujian hipotesis pada penelitian dilakukan setelah melakukan pengujian asumsi klasik.

1. Pengujian Asumsi Klasik a. Uji Normalitas Data

0,05. Selain itu, uji normalitas dapat juga dilihat melaui grafik histogram dan grafik normal plot.

b. Uji Multikolinieritas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model yang baik seharusnya tidak terjadi korelasi di antara variabel independen (Ghozali, 2005:91). Untuk mendeteksi ada atau tidaknya multikolonieritas dapat dilihat dari (1) nilai tolerance dan lawannya (2) variance inflation factor (VIF). Kedua ukuran ini menunjukkan setiap variabel independen manakah yang dijelaskan oleh variabel independen lainnya. Tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya, jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi (karena VIF= 1/Tolerance). Batasan yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai Tolerance <0.10 atau sama dengan nilai VIF >10.

c. Uji Heteroskedastisitas

Regresi linear dapat terjadi bila terjadi homokedastisitas bukan heterokedastisitas. Menguji apakah dalam sebuah model regresi telah terjadi ketidaksamaan varian dari residual atas suatu pengamatan lainnya adalah penting. Jika yang terjadi bahwa variansnya tetap, maka ia disebut berada dalam kondisi homokedastisitas (Umar, 2003:137). Pada penelitian ini diuji dengan melihat grafik Scatterplot.

pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitas dan jika berbeda disebut heteroskedastisitas. Model yang baik adalah homokedastisitas atau tidak terjadi heteroskedastisitas (Ghozali, 2005:105).

Cara yang dipakai dalam penelitian ini untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah dengan melihat grafik Plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada atau tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized. Dasar analisis yang dapat digunakan untuk menentukan heteroskedastisitas, antara lain:

a) jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), mengindikasikan telah terjadi heterokedastisitas,

b) jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, tidak terjadi heteroskedastisitas atau terjadi homoskedastisitas.

d. Uji Autokorelasi

Menurut Ghozali (2005:95) “Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Pada penelitian ini, autokorelasi diuji dengan menggunakan uji Durbin-Watson (DW test).

a. Jika 0 < dw < dl berarti ada autokorelasi positif

b. Jika dl ≤ dw ≤ du berarti tidak dapat mengambil keputusan apakah autokorelasi positif terjadi atau tidak

c. Jika 4-dl < dw < 4 berarti ada autokorelasi negatif

d. Jika 4-du ≤ d w ≤ 4-dl berarti tidak dapat mengambil keputusan apakah autokorelasi negatif terjadi atau tidak.

e. Jika du < dw < d-dl berarti tidak ada autokorelasi baik positif maupun negatif.

2. Pengujian Hipotesis

Untuk hipotesis H1 sampai dengan H4 menggunakan analisis regresi linear sederhana. Hipotesis ini diuji dengan menggunakan uji t.

Kriteria yang digunakan untuk hipotesis H1 sampai dengan H4 adalah: Ho diterima apabila t* < t tabel ( )

Ha diterima apabila t* > t tabel ( )

Data dianalisis dengan model regresi berganda sebagai berikut: Y = + 1x1 + 2x2 +

Keterangan;

Y = Pendapatan Asli Daerah (PAD) X1 = Pajak Daerah

X2 = Retribusi daerah = konstanta

1, 2 = koefisien regresi yang menunjukkan angka peningkatan atau penurunan variabel dependen berdasarkan pada variabel independen

= error

F. Jadwal Penelitian

Penelitian ini dijadwalkan sebagai berikut: Tabel 3.2

Tahapan Penelitian Jan Feb Mar Apr Mei Pengajuan Judul x

Penyelesaian Proposal x

Pengumpulan Data x

Seminar Proposal x

Penulisan Laporan x x