UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

KONTRIBUSI PENERIMAAN RETRIBUSI DAERAH TERHADAP PENDAPATAN ASLI DAERAH PADA PEMKAB/PEMKO

DI SUMATERA UTARA

Oleh

NAMA : ASNIRAWATI

NIM : 040503050 DEPARTEMEN : AKUNTANSI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

“Kontribusi Penerimaan Retribusi Daerah Terhadap Pendapatan Asli Daerah Pada Pemkab/Pemko di Sumatera Utara”

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S1 Reguler Departemen Akuntansi Fakultas ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan apa adanya. Dan apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh

Medan, 7 Juni 2008 Yang Membuat Pernyataan,

KATA PENGANTAR

Assalamualaikum Wr. Wb

Alhamdulillahirobbil ‘alamin. Segala puji hanya milik Allah yang tidak pernah memutuskan doa dan harapan hamba-Nya. Nikmat dan karunia yang diberikannya berupa kesehatan, kemudahan petunjuk serta hidayahNya lah yang menjadi kekuatan bagi penulis untuk menyelesaikan skripsi ini.

Dan tak lupa pula shalawat teriring salam penulis haturkan kepada junjungan kita Nabi Muhammad SAW yang tak pernah lelah memperjuangkan umatnya menuju jalan yang penuh ilmu pengetahuan, dan kepada keluarga beliau, sahabat serta orang-orang yang mengikuti beliau hingga hari akhir.

Skripsi yang berjudul “Kontribusi Penerimaan Retribusi Daerah Terhadap Pendapatan Asli Daerah Pada Pemkab/Pemko di SUMUT” ini ditujukan sebagai salah satu syarat dalam rangka meraih gelar Sarjana Ekonomi dari Program S1 Fakultas Ekonomi Sumatera Utara.

Segala kesempurnaan hanya milik Allah, dan penulis adalah manusia yang tak luput dari salah dan khilaf. penulis sangat menyadari adanya keterbatasan, kekurangan dan ketidaksempurnaan dalam penulisan skripsi ini. Oleh karena itu penulis sangat mengharapkan kritik dan saran yang membangun untuk pebaikan dan menuju kesempurnaan di masa yang akan datang.

Semoga skripsi ini membawa kebahagiaan dan kebanggaan bagi ayah dan Ibu. Selanjutnya terima kasih yang tak terhingga untuk kakak dan abang yang menjadi motivator dan memberi inspirasi bagi penulis yakni: Nurhasanah SE, Nazaruddin SE, M Hafis, M Sowi SE berkat kalian adinda bisa seperti sekarang. Terima kasih untuk semangat, cinta dan kasih sayang kalian.

Disamping itu, penulis juga mengucapkan terimakasih kepada beberapa pihak antara lain:

1. Bapak Drs. Jhon Tafbu Ritonga, MEc selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi, Ak selaku Ketua Departemen Akuntansi USU dan Bapak Fahmi Natigor Nasution, SE, Macc, Ak selaku Sekretaris Departemen Akuntansi USU yang senantiasa memberi dorongan dan masukan yang sangat membangun demi kesempurnaan skripsi ini.

3. Bapak Drs. Idhar Yahya, MBA, Ak selaku pembimbing yang telah meluangkan waktu, pikiran dan tenaga sehingga penulis dapat menyelesaikan tugas akhir ini.

4. Dr. Ibu Erlina, SE, MSi, Ak selaku Penguji I yang senantiasa memberi masukan kepada penulis tanpa pamrih.

5. Bapak Syahrurrahman, SE, Ak selaku Penguji II yang telah banyak menbantu memberi saran dan kritik dalam penyusunan skripsi ini.

7. Seluruh staf karyawan FE USU khususnya Departemen Akuntansi, Perpustakaan ekonomi yang banyak membantu dalam proses penyelesaian skripsi ini.

8. Kepada sahabat-sahabat penulis yang senantiasa menemani baik suka maupun duka antara lain: Rafika Sari, Zulaika, Dewi Anggra, Yesfi Rika, saya bangga menjadi bagian dari kalian semua. Rizki Rahmadhona, Vevi, Wahyuningsih, Nisa, terimakasih untuk support kalian.

9. Teman-teman di Ekonomi Akuntansi khususnya angkatan 2004 yang tidak bisa penulis sebutkan satu persatu, kalian banyak memberikan warna dalam hidupku.

10. Buat teman-teman penulis di Paten 8, Leni SY dan Dewi Hartika, terimakasih untuk kelucuan dan kebahagiaan yang kalian berikan. Desmi, Bina, Tia, Yona, Liza, Meci, Elsie, Dita terima kasih untuk doanya.

11. Kepada seluruh pihak yang telah membantu baik secara langsung maupun tidak langsung dalam penyelesaian skripsi ini.

Medan, 7 Juni 2008 Penulis

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh dan kontribusi retribusi daerah terhadap Pendapatan Asli Daerah. Variabel independen yang digunakan dalam penelitian ini adalah retribusi daerah dan variabel dependennya adalah Pendapatan Asli Daerah.

Penelitian ini dilakukan di Propinsi Sumatera Utara dengan mengambil 17 sampel pemkab/pemko. Metode analisis yang digunakan adalah metode statistik dengan perangkat SPSS (Statistic Product and Service Solution) versi 12,0.

Hasil penelitian menunjukkan sebagai berikut: pertama, hasil regresi sederhana menunjukkan bahwa koefisien dari retribusi daerah (b) = 0,842. Ini menunjukkan bahwa retribusi daerah berpengaruh positif terhadap PAD. Kedua, hasil penelitian ini menunjukkan nilai R square sebesar 79,6% artinya, 79,6% variabel dependen PAD dijelaskan oleh variabel independen retribusi daerah pemkab/pemko SUMUT, dan sisanya sebesar 20,4% dijelaskan oleh variabel lain yang tidak disebutkan dalam model. Ketiga, dilihat dari rata-rata kontribusi retribusi daerah terhadap PAD di SUMUT untuk tahun 2004-2006 sebesar 31,7%. Maka ditinjau dari aspek kemampuan keuangan daerah, Propinsi SUMUT belum dapat menjalankan otonomi secara konsekuen karena masih tergantung dari penerimaan lain diluar penerimaan PAD. Keempat, penerimaan PAD untuk tahun 2007 secara umum diprediksikan akan mengalami kenaikan.

ABSTRACT

This research has a purpose to know how biggest the influence and contribution of the local retribution to the local own revenue of North Sumatera. the local retribution as the independent variable that used in the researched and the local own revenue as the dependen variable.

The researched were done in North Sumatera, with choosed 17 regency/city government as sample of the local goverment. The analyzing methode that used is the statistic methode with equipment of SPSS (Statistic Product and Service Solution) version 12,0.

The result of the researched show, as follows: first, the result of simple regression shows that the coeffisient from the local retribution (b) = 0,842. its mean that the local retribution has positively effect to local own revenue. Second, result of this researched shows the value R2 is 79,6 %, its mean 79,6% variable local own revenue was explained by independent variable local retribution, and 20,4% it was explained by the other variable that is not mentioned in the model. Third, based on average contribution of the local retribution on the local own revenue during 2004-2006 periode is 31,7%. So that look at from the aspect of the capacity region finance, North Sumatera is not able to actuated the autonomy as consequencely because still depend on other acceptance part from local own revenue. fourth, acceptance part from the local own revenue for 2007 was generalized predicted will be increasing.

Keyword : The Local Retribution, Contribution, The Local Own Revenue

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN ... 1

A. ... Latar Belakang ... 1

B... Perumus an Masalah ... 6

C... Batasan Masalah ... 6

D. ... Tujuan dan Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA ... 9

A. ... Konsep dan Definisi Retribusi Daerah ... 9

2. ... Definisi Retribusi Daerah ... 10 3. ... Objek

Retribusi Daerah ... 11 4. ...

Jenis-jenis Retribusi Daerah ... 12 5. ... Sarana

dan Tata Cara Pemungutan ... 14 6. ... Perhitun

gan Retribusi Daerah ... 15 7. ... Kriteria

Efektivitas Retribusi Daerah ... 18 8. ... Peratura

n Pemerintah Tentang Retribusi Daerah ... 19 B... Pendapa

tan Asli Daerah ... 19 1. ... Definisi

Pendapatan Asli Daerah ... 19 2. ... Klasifik

asi Pendapatan Asli Daerah ... 22 a. ... Pa

b. ... Re tribusi Daerah ... 26 c. ... Ha

sil Pengelolaan Daerah Yang Sah ... 26 d. ... La

in-lain PAD yang sah ... 27 E. ... Ke

rangka Konseptual dan Hipotesis ... 28 BAB III METODE PENELITIAN ... 29 A. ... Je

nis Penelitian ... 29 B. ... Va

riabel Penelitian ... 29 C. ... Je

nis Data ... 30 D. ... De

finisi Operasional ... 30 E. ... Te

knik Penentuan Sampel ... 31 F. ... Te

knik Pengumpulan dan Pengolahan Data ... 31 G. ... M

1. ... Uj i Asumsi Klasik ... 32 a. ... Uj

i Normalitas Data ... 32 b. ... Uj

i Heterokendastisitas ... 34 c. ... Uj

i Autokorelasi ... 34 2. ... Pe

ngujian Hipotesis ... 35 H. ... Ja

dwal dan Lokasi Penelitian ... 35 BAB IV HASIL PENELITIAN ... 36 A. ... Da

ta Penelitian ... 36 1. ... Ga

mbaran Umum Wilayah Sumatera Utara... 36 2. ... Re

tribusi Daerah ... 42 3. ... Pendapa

tan Asli Daerah ... 43 B... Analisis

1. ... Uji Asumsi Klasik ... 46 a. ... Uji Normalitas Data ... 46 b. ... Uji Heterokendastisitas ... 51 c. ... Uji

Autokorelasi ... 53 2. ... Pengujia

n Hipotesis... 54 a. ... Uji t

... 56 b. ... Kontrib

usi Retribusi Terhadap PAD ... 58 BAB IV KESIMPULAN DAN SARAN ... 64

A. ... Kesimp ulan ... 64 B... Keterbat

asan ... 65 C... Saran

DAFTAR TABEL

Tabel 1.1 Sample Pemkab/Pemko Dalam Penelitian ... 7

Tabel 2.1 Jenis Pajak Propinsi ... 24

Tabel 2.2 Jenis Pajak Kabupaten/Kota ... 25

Tabel 4.1 Data Realisasi Retribusi Daerah periode 2004-2006 ... 43

Tabel 4.2 Data Realisasi Pendapatan Asli Daerah Periode 2004-2006... 44

Tabel 4.3 One Sample Kolmogorof-Smirnov Test ... 48

Tabel 4.4 One Sample Kolmogorof-Smirnov Test ... 51

Tabel 4.5 Keputusan Ada Tidaknya Autokorelasi ... 53

Tabel 4.6 Model Summaryb ... 54

Tabel 4.7 Model Summaryb ... 55

Tabel 4.8 Coefficientsa ... 56

Tabel 4.9 Casewise Diagnosis ... 57

DAFTAR GAMBAR

Gambar 4.1 Histogram Normalitas PAD ... 46

Gambar 4.2 Grafik PP Plots Normalitas PAD ... 47

Gambar 4.3 Histogram Normalitas LN PAD ... 49

Gambar 4.4 Grafik PP Plots Normalitas LN PAD ... 50

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh dan kontribusi retribusi daerah terhadap Pendapatan Asli Daerah. Variabel independen yang digunakan dalam penelitian ini adalah retribusi daerah dan variabel dependennya adalah Pendapatan Asli Daerah.

Penelitian ini dilakukan di Propinsi Sumatera Utara dengan mengambil 17 sampel pemkab/pemko. Metode analisis yang digunakan adalah metode statistik dengan perangkat SPSS (Statistic Product and Service Solution) versi 12,0.

Hasil penelitian menunjukkan sebagai berikut: pertama, hasil regresi sederhana menunjukkan bahwa koefisien dari retribusi daerah (b) = 0,842. Ini menunjukkan bahwa retribusi daerah berpengaruh positif terhadap PAD. Kedua, hasil penelitian ini menunjukkan nilai R square sebesar 79,6% artinya, 79,6% variabel dependen PAD dijelaskan oleh variabel independen retribusi daerah pemkab/pemko SUMUT, dan sisanya sebesar 20,4% dijelaskan oleh variabel lain yang tidak disebutkan dalam model. Ketiga, dilihat dari rata-rata kontribusi retribusi daerah terhadap PAD di SUMUT untuk tahun 2004-2006 sebesar 31,7%. Maka ditinjau dari aspek kemampuan keuangan daerah, Propinsi SUMUT belum dapat menjalankan otonomi secara konsekuen karena masih tergantung dari penerimaan lain diluar penerimaan PAD. Keempat, penerimaan PAD untuk tahun 2007 secara umum diprediksikan akan mengalami kenaikan.

ABSTRACT

This research has a purpose to know how biggest the influence and contribution of the local retribution to the local own revenue of North Sumatera. the local retribution as the independent variable that used in the researched and the local own revenue as the dependen variable.

The researched were done in North Sumatera, with choosed 17 regency/city government as sample of the local goverment. The analyzing methode that used is the statistic methode with equipment of SPSS (Statistic Product and Service Solution) version 12,0.

The result of the researched show, as follows: first, the result of simple regression shows that the coeffisient from the local retribution (b) = 0,842. its mean that the local retribution has positively effect to local own revenue. Second, result of this researched shows the value R2 is 79,6 %, its mean 79,6% variable local own revenue was explained by independent variable local retribution, and 20,4% it was explained by the other variable that is not mentioned in the model. Third, based on average contribution of the local retribution on the local own revenue during 2004-2006 periode is 31,7%. So that look at from the aspect of the capacity region finance, North Sumatera is not able to actuated the autonomy as consequencely because still depend on other acceptance part from local own revenue. fourth, acceptance part from the local own revenue for 2007 was generalized predicted will be increasing.

Keyword : The Local Retribution, Contribution, The Local Own Revenue

BAB I PENDAHULUAN

A. Latar Belakang

Indonesia merupakan salah satu negara berkembang yang bertujuan untuk mewujudkan suatu masyarakat adil dan makmur yang merata materiil dan spiritual berdasarkan Pancasila dan Undang-Undang Dasar 1945 di dalam wilayah Negara Kesatuan Republik Indonesia. Tujuan ini mencerminkan upaya untuk menjamin stabilitas pertumbuhan dan pemerataan.

Menurut Arsyad (2002:13), “Pembangunan pada hakekatnya adalah suatu proses perubahan secara terus menerus guna meningkatkan pendapatan per kapita yang terus berlangsung dalam jangka panjang, sehingga taraf kehidupan masyarakat akan meningkat”. Pembangunan nasional perlu mendapat dukungan dari pembangunan daerah dan perlu diciptakan hubungan serasi antar pemerintah pusat dan daerah agar pembangunan nasional benar-benar akan terlaksana secara terarah, terpadu, dan efisien.

dengan sejumlah wewenang itu pemerintah daerah dituntut untuk mengembangkan perekonomian daerah.

Pelaksanaan pembangunan daerah diarahkan untuk memacu pemerataan pembangunan dalam rangka meningkatkan pendayagunaan potensi-potensi yang dimiliki secara optimal. Dalam melaksanakan berbagai kegiatan yang berkaitan dengan pelaksanaan daerah tentu memerlukan biaya yang cukup besar. Agar pemerintah daerah dapat mengurus rumah tangganya sendiri dengan sebaik-baiknya, maka perlu diberikan sumber-sumber pembiayaan yang cukup. Tetapi mengingat tidak semua sumber-sumber pembiayaan dapat diberikan kepada daerah, maka pemerintah daerah diwajibkan untuk menggali segala sumber-sumber keuangannya sendiri berdasarkan peraturan perundang-undangan yang berlaku.

Pendapatan Asli Daerah (PAD) sebagai salah satu sumber penerimaan daerah sebelumnya kurang mendapat perhatian, keadaan ini disebabkan ketergantungan pemerintah daerah kepada pemerintah pusat. Sumber dana pembangunan daerah sebagian besar diperoleh dari pemerintah pusat sementara kewenangan pemerintah daerah dalam mengatur penggunaan dana tersebut relatif terbatas.

potensial dalam rangka meningkatkan Pendapatan Asli Daerah. Karena menurut Moneyzar Usman (2006:2),

“Pendapatan Asli Daerah dalam kerangka otonomi daerah memegang peranan penting terutama untuk membiayai pengeluaran-pengeluaran publik”.

Pemerintah daerah kabupaten dan kota harus terus menggali sumber dana, melalui intensifikasi maupun ekstensifikasi. Pemungutan pajak daerah dan retribusi daerah merupakan dua hal penting dalam komponen Pendapatan Asli Daerah. Pihak pemerintah daerah senantiasa harus mengembangkan serta memberdayakan potensi di daerahnya dengan mengoptimalkan sumber daya yang ada di daerah agar siap mengantisipasi era globalisasi.

Salah satu komponen penting dari Pendapatan Asli Daerah adalah retribusi daerah. Retribusi daerah merupakan pembayaran wajib dari penduduk kepada negara dikarenakan ada jasa tertentu yang diberikan oleh pemerintah kepada individu secara perorangan. Pungutan dari masyarakat ini akan menjadi sumber pendapatan bagi daerah tersebut, dan bisa dijadikan sebagai sumber utama pendapatan daerah selain pajak daerah, bagian laba usaha daerah maupun lain-lain Pendapatan Asli Daerah yang sah.

Sebagaimana diketahui bahwa retribusi daerah sebagai sumber penerimaan dalam negeri mempunyai potensi untuk dijadikan sumber pendapatan nasional, mengingat semakin banyak orang pribadi maupun pihak swasta yang menggunakan jasa yang disediakan pemerintah sekarang ini. Yang perlu diperhatikan oleh pemerintah bagaimana cara mengoptimalkan pemungutan retribusi daerah sehingga memberikan hasil yang maksimal.

Melihat potensi yang dimiliki oleh Provinsi Sumatera Utara diharapkan kontribusi dari retribusi daerah terhadap Pendapatan Asli Daerah Pemerintah Sumatera Utara sudah optimal. Persentase kontribusi yang diberikan retribusi daerah terhadap Pendapatan Asli Daerah antara tahun 2001-2003 rata-rata sebesar 25%, angka ini menunjukkan bahwa penerimaan retribusi daerah belum optimal. Untuk itu ditahun 2004-2006 perlu ditinjau kembali apakah kontribusi dari retribusi ini mengalami kenaikan atau penurunan. Sehingga dapat ditelusuri apa penyebab dari kenaikan atau penurunan tersebut yang akan memberikan manfaat bagi kebijakan pemerintah Sumatera Utara khususnya dibidang optimalisasi penerimaan retribusi daerah yang akan menunjang Pendapatan Asli Daerah.

B. Perumusan Masalah

Retribusi Daerah merupakan salah satu sumber dana bagi peningkatan Pendapatan Asli Daerah. Keberhasilan dari usaha ini tidak hanya terletak pada pihak pemerintah daerah selaku pemegang hak untuk mengeluarkan kebijakan dan peraturan-peraturan daerah yang berkaitan dengan retribusi ini saja, tetapi juga harus didukung oleh peran serta masyarakat dan pihak swasta yang ada.

Permasalahan yang akan diteliti dapat dirumuskan sebagai berikut:

1. Berapa besar pengaruh retribusi daerah terhadap Pendapatan Asli Daerah pada Pemerintah Kabupaten/ Pemerintah Kota di Sumatera Utara?

2. Seberapa besar kontribusi penerimaan retribusi daerah terhadap Pendapatan Asli Daerah pada Pemerintah Kabupaten/ Pemerintah Kota di Sumatera Utara?

C. Batasan Masalah

Sumber Pendapatan Asli Daerah terdiri dari pajak daerah, retribusi daerah, hasil dari BUMD, dan penerimaan lain-lain. Keempat sumber tersebut mempunyai peranan dalam menyumbang PAD. Dalam penelitian ini hanya berfokus pada retribusi daerah.

Agar lingkup permasalahan pada penelitian ini tidak menjadi luas, maka masalah perlu dibatasi sebagai berikut :

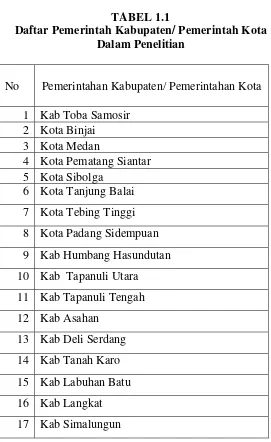

TABEL 1.1

Daftar Pemerintah Kabupaten/ Pemerintah Kota Dalam Penelitian

No

Pemerintahan Kabupaten/ Pemerintahan Kota

1 Kab Toba Samosir 2 Kota Binjai 3 Kota Medan

4 Kota Pematang Siantar 5 Kota Sibolga

6 Kota Tanjung Balai 7 Kota Tebing Tinggi 8 Kota Padang Sidempuan 9 Kab Humbang Hasundutan 10 Kab Tapanuli Utara 11 Kab Tapanuli Tengah 12 Kab Asahan

13 Kab Deli Serdang 14 Kab Tanah Karo 15 Kab Labuhan Batu 16 Kab Langkat 17 Kab Simalungun

dengan alasan keterbatasan pada data yang diperoleh penulis.

2. Data tahun yang digunakan antara tahun 2004-2006 yang merupakan data

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan dilakukan penelitian ini adalah untuk melihat:

a. Besarnya pengaruh retribusi daerah terhadap Pendapatan Asli Daerah.

b. Persentase kontribusi yang diberikan oleh penerimaan retribusi daerah terhadap Pendapatan Asli Daerah pada Pemerintah Kabupaten/ Pemerintah Kota di Sumatera Utara.

2. Manfaat Penelitian

Manfaat yang diharapkan dari penelitian tentang retribusi daerah adalah sebagai berikut :

a. Bagi penulis, menambah wawasan penulis mengenai sumbangan dari penerimaan retribusi daerah terhadap Pendapatan Asli Daerah pada tiap-tiap Pemerintah Kabupaten/ Pemerintah Kota di Sumatera Utara. Selain itu penulis dapat melihat pengaruh retribusi daerah terhadap Pendapatan Asli Daerah.

b. Bagi Pemerintah Kota/Pemerintah Kabupaten Sumatera Utara khususnya Dinas pendapatan merupakan bahan masukan dalam menentukan kebijakan dan strategi khususnya mengenai penerimaan retribusi daerah dan Pendapatan Asli Daerah.

BAB II

TINJAUAN PUSTAKA

A. Konsep dan Definisi Retribusi Daerah

1. Terminologi Retribusi Daerah

Pemungutan retribusi daerah yang saat ini didasarkan pada Undang-Undang Nomor 34 Tahun 2000 sebagai perubahan Undang-Undang Nomor 18 Tahun 1997 mengatur beberapa istilah yang umum digunakan, sebagaimana disebutkan dibawah ini.

a. Daerah otonom, selanjutnya disebut daerah adalah kesatuan masyarakat hukum yang mempunyai batas daerah tertentu, berwenang mengatur dan mengurus kepentingan masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat dalam ikatan Negara Kesatuan Republik Indonesia.

b. Peraturan daerah adalah peraturan yang ditetapkan oleh kepala daerah dengan persetujuan Dewan Perwakilan Rakyat Daerah.

c. Retribusi daerah, yang selanjutnya disebut retribusi, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

d. Pemungutan adalah suatu rangkaian kegiatan mulai dari penghimpunan data objek dan subjek retribusi yang terutang, sampai dengan kegiatan penagihan retribusi atau retribusi yang terutang kepada wajib retribusi yang terutang serta pengawasan penyetorannya. e. Masa retribusi adalah suatu jangka tertentu yang merupakan batas

2. Definisi Retribusi Daerah

Retribusi daerah sebagaimana halnya pajak daerah merupakan salah satu Pendapatan Asli Daerah yang diharapkan menjadi salah satu sumber pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan masyarakat. Menurut Ahmad Yani (2002:55) “Daerah provinsi, kabupaten/kota diberi peluang dalam menggali potensi sumber-sumber keuangannya dengan menetapkan jenis retribusi selain yang telah ditetapkan, sepanjang memenuhi kriteria yang telah ditetapkan dan sesuai dengan aspirasi masyarakat”.

Menurut Marihot P. Siahaan (2005:6), “Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan”. Jasa adalah kegiatan pemerintah daerah berupa usaha dan pelayanan yang menyebabkan barang, fasilitas, atau kemanfaatan lainnya, dapat dinikmati oleh orang pribadi atau badan, dengan demikian bila seseorang ingin menikmati jasa yang disediakan oleh pemerintah daerah, ia harus membayar retribusi yang ditetapkan sesuai dengan ketentuan yang berlaku.

Ciri-ciri retribusi daerah:

a. Retribusi dipungut oleh pemerintah daerah

b. Dalam pemungutan terdapat paksaan secara ekonomis c. Adanya kontraprestasi yang secara langsung dapat ditunjuk

Menurut Dirjen Perimbangan Keuangan Pusat dan Daerah, Departemen Keuangan-RI (2004:60), Kontribusi retribusi terhadap penerimaan Pendapatan Asli Daerah Pemerintah kabupaten/pemerintah kota yang relatif tetap perlu mendapat perhatian serius bagi daerah. Karena secara teoritis terutama untuk kabupaten/kota retribusi seharusnya mempunyai peranan/ kontribusi yang lebih besar terhadap Pendapatan Asli Daerah.

3. Objek Retribusi Daerah

Yang menjadi objek dari retribusi daerah adalah berbentuk jasa. Jasa yang dihasilkan terdiri dari:

a. Jasa umum, yaitu jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan. Jasa umum meliputi pelayanan kesehatan, dan pelayanan persampahan. Jasa yang tidak termasuk jasa umum adalah jasa urusan umum pemerintah.

b. Jasa Usaha, yaitu jasa yang disediakan oleh pemerintah daerah dengan menganut prisip-prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta. Jasa usaha antara lain meliputi penyewaan aset yang dimiliki/ dikuasai oleh pemerintah daerah, penyediaan tempat penginapan, usaha bengkel kendaraan, tempat penyucian mobil, dan penjualan bibit.

4. Jenis-jenis Retribusi Daerah

Retribusi daerah menurut UU No 18 Tahun 1997 tentang pajak daerah dan retribusi daerah sebagaimana telah diubah terakhir dengan UU No 34 Tahun 2000 dan Peraturan Pemerintah Nomor 66 Tahun 2001 tentang retribusi daerah dapat dikelompokkan menjadi 3 (tiga) yaitu:

a. Retribusi Jasa Umum, adalah retribusi atas jasa yang disediakan atau diberikan oleh pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

Sesuai dengan Undang-Undang No 34 Tahun 2000 Pasal 18 ayat 3 hurup a, retribusi jasa umum ditentukan berdasarkan kriteria berikut ini:

1) Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau perizinan tertentu.

2) Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan asas desentralisasi.

3) Jasa tersebut memberikan manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum.

4) Jasa tersebut layak untuk dikenakan retribusi.

5) Retribusi tersebut tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya.

6) Retribusi tersebut dapat dipungut secara efektif dan efisien serta merupakan satu sumber pendapatan daerah yang potensial. 7) Pemungutan retribusi memungkinkan penyediaan jasa tersebut

dengan tingkat dan atau kualitas pelayanan yang lebih baik. Jenis-jenis retribusi jasa umum terdiri dari:

1) Retribusi Pelayanan Kesehatan

2) Retribusi Pelayanan Persampahan/Kebersihan

3) Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

4) Retribusi Pelayanan Pemakaman dan Pengabuan Mayat 5) Retribusi Pelayanan Parkir di Tepi Jalan Umum

6) Retribusi Pelayanan Pasar

8) Retribusi Pemeriksaan Alat Pemadam Kebakaran 9) Retribusi Penggantian Biaya Cetak Peta

10) Retribusi Pengujian Kapal Perikanan

b. Retribusi Jasa Usaha, adalah retribusi atas jasa yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

Kriteria retribusi jasa usaha adalah:

1) Bersifat bukan pajak dan bersifat bukan retribusi jasa umum atau retribusi perizinan tertentu.

2) Jasa yang bersangkutan adalah jasa yang bersifat komersial yang seyogianya disediakan oleh sektor swasta, tetapi belum memadai atau terdapatnya harta yang dimiliki/ dikuasai oleh pemerintah daerah.

Jenis-jenis Retribusi Jasa Usaha terdiri dari: 1) Retribusi Pemakaian Kekayaan Daerah 2) Retribusi Pasar Grosir dan/atau Pertokoan 3) Retribusi Tempat Pelelangan

4) Retribusi Terminal

5) Retribusi Tempat Khusus Parkir

6) Retribusi Tempat Penginapan/ Pesanggahan/ Villa 7) Retribusi Penyedotan kakus

8) Retribusi Rumah Potong Hewan 9) Retribusi Pelayanan Pelabuhan Kapal 10) Retribusi Tempat Rekreasi dan Olah Raga 11) Retribusi Penyeberangan di Atas Air 12) Retribusi Pengolahan Limbah Cair

13) Retribusi Penjualan Produksi Usaha Daerah

Kriteria retribusi perizinan tertentu antara lain:

1) Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan kepada daerah dalam rangka asas desentralisasi. 2) Perizinan tersebut benar-benar diperlukan guna melindungi

kepentingan umum.

3) Biaya yang menjadi beban pemerintah dalam penyelenggaraan izin tersebut dan biaya untuk menanggulangi dampak negatif dari pemberian izin tersebut cukup besar sehingga layak dibiayai dari perizinan tertentu.

Jenis-jenis retribusi perizinan tertentu terdiri dari: 1) Retribusi Izin Mendirikan Bangunan

2) Retribusi Izin Tempat Penjualan Minuman Beralkohol 3) Retribusi Izin Gangguan

4) Retribusi Izin Trayek

5. Sarana dan Tata Cara Pemungutan Retribusi Daerah

Retribusi dipungut dengan menggunakan Surat Ketetapan Retribusi Daerah (SKRD) atau dokumen lain yang dipersamakan. SKRD adalah surat ketetapan retribusi yang menentukan besarnya pokok retribusi. Dokumen lain yang dipersamakan antara lain, berupa karcis masuk, kupon dan kartu langganan. Jika wajib retribusi tertentu tidak membayar retribusi tepat pada waktunya atau kurang membayar, ia dikenakan sanksi administrasi berupa bunga sebesar dua persen setiap bulan dari retribusi terutang yang tidak atau kurang dibayar dan ditagih dengan menggunakan Surat Tagihan Retribusi Daerah (STRD). STRD merupakan surat untuk melakukan tagihan retribusi dan atau sanksi administrasi berupa bunga dan atau denda. Tata cara pelaksanaan pemungutan retribusi daerah ditetapkan oleh kepala daerah.

6. Perhitungan Retribusi Daerah

Besarnya retribusi yang terutang oleh orang pribadi atau badan yang menggunakan jasa atau perizinan tertentu dihitung dengan cara mengalikan tarif retribusi dengan tingkat penggunaan jasa. Dengan demikian, besarnya retribusi yang terutang dihitung berdasarkan tarif retribusi dan tingkat penggunaan jasa.

a. Tingkat Penggunaan Jasa

diukur. Dalam hal ini tingkat penggunaan jasa mungkin perlu ditaksir berdasarkan rumus tertentu yang didasarkan atas luas tanah, luas lantai bangunan, jumlah tingkat bangunan, dan rencana penggunaan bangunan. b. Tarif Retribusi Daerah

Tarif Retribusi Daerah adalah nilai rupiah atau persentase tertentu yang ditetapkan untuk menghitung besarnya retribusi daerah yang terutang. Tarif dapat ditentukan seragam atau dapat diadakan perbedaan mengenai golongan tarif sesuai dengan sasaran dan tarif tertentu, misalnya perbedaan Retribusi Tempat Rekreasi antara anak dan dewasa.

Tarif retribusi ditinjau kembali secara berkala dengan memperhatikan prinsip dan sasaran penetapan tarif retribusi, hal ini dimaksudkan untuk mengantisipasi perkembangan perekonomian daerah berkaitan dengan objek retribusi yang bersangkutan. Dalam Peraturan Pemerintah Nomor 66 Tahun 2001 ditetapkan bahwa tarif retribusi ditinjau kembali paling lama lima tahun sekali.

c. Prinsip dan Sasaran Penetapan Tarif Retribusi Daerah

Sesuai dengan Undang-Undang Nomor 34 Tahun 2000 Pasal 21 dan Peraturan Pemerintah Nomor 66 Tahun 2001 Pasal 8-10 prinsip dan sasaran dalam penetapan tarif retribusi daerah ditentukan sebagai berikut:

1) Tarif retribusi jasa umum ditetapkan berdasarkan kebijakan daerah dengan mempertimbangkan biaya penyediaan jasa yang bersangkutan, kemampuan masyarakat, dan aspek keadilan.

2) Tarif retribusi jasa usaha ditetapkan berdasarkan pada tujuan utama untuk memperoleh keuntungan yang layak, yaitu keuntungan yang dapat dianggap memadai jika jasa yang bersangkutan diselenggarakan oleh swasta.

3) Tarif retribusi perizinan tertentu ditetapkan berdasarkan pada tujuan untuk menutup sebagian atau seluruh biaya penyelenggaraan pemberian izin yang bersangkutan. Biaya penyelenggaraan pemberian izin yang bersangkutan meliputi penerbitan dokumen izin, pengawasan dilapangan, penegakan hukum, penatausahaan, dan biaya dampak negatif dari pemberian izin tersebut.

Menurut Kesit Bambang Prakosa (2003:49-52) prinsip dasar untuk mengenakan retribusi biasanya didasarkan pada total cost dari pelayanan-pelayanan yang disediakan. Akan tetapi akibat adanya perbedaan-perbedaan tingkat pembiayaan mengakibatkan tarif retribusi tetap dibawah tingkat biaya (full cost) ada 4 alasan utama mengapa hal ini terjadi:

a) Apabila suatu pelayanan pada dasarnya merupakan suatu public good

yang disediakan karena keuntungan kolektifnya, tetapi retribusi dikenakan untuk mendisiplinkan konsumsi. Misalnya retribusi air minum.

b) Apabila suatu pelayanan merupakan bagian dari swasta dan sebagian lagi merupakan good public. Misalnya tarif kereta api atau bis disubsidi guna mendorong masyarakat menggunakan angkutan umum dibandingkan angkutan swasta, guna mengurangi kemacetan. c) Pelayanan seluruhnya merupakan privat good yang dapat disubsidi

jika hal ini merupakan permintaan terbanyak dan penguasa enggan menghadapi masyarakat dengan full cost. Misalnya fasilitas rekreasidari kolam renang.

d) Privat good yang dianggap sebagai kebutuhan dasar manusia dan

d. Cara Perhitungan Retribusi

Besarnya retribusi daerah yang harus dibayar oleh orang pribadi atau badan yang menggunakan jasa yang bersangkutan dihitung dari perkalian antara tarif dan tingkat penggunaan jasa dengan rumus sebagai berikut:

7. Kriteria Efektivitas Retribusi Daerah

Untuk menilai tingkat keefektivitasan dari pemungutan retribusi daerah ada beberapa kriteria yang harus dipenuhi yaitu:

a. Kecukupan dan Elastisitas

Elastisitas retribusi harus responsif kepada pertumbuhan penduduk dan pendapatan, selain itu juga tergantung pada ketersediaan modal untuk memenuhi pertumbuhan penduduk.

b. Keadilan

Dalam pemungutan retribusi daerah harus berdasarkan asas keadilan, yaitu disesuaikan dengan kemampuan dan manfaat yang diterima.

c. Kemampuan Administrasi

Dalam hal ini retribusi mudah ditaksir dan dipungut. Mudah ditaksir karena pertanggungjawaban didasarkan atas tingkat konsumsi yang dapat diukur. Mudah dipungut sebab penduduk hanya mendapatkan apa yang mereka bayar, jika tidak dibayar maka pelayanan dihentikan.

8. Peraturan Pemerintah Tentang Retribusi Daerah

Peraturan yang memuat tentang retribusi daerah adalah Undang-undang No 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah, direvisi menjadi Undang-undang Nomor 34 Tahun 2000 Tentang Pajak dan Retribusi Daerah dan Peraturan Pemerintah Republik Indonesia Nomor 66 Tahun 2001 Tentang Retribusi Daerah, dalam peraturan-peraturan ini diatur hal-hal yang berkaitan dengan ketentuan retribusi daerah. Seperti jenis-jenis retribusi daerah, tata cara dan sarana pemungutan retribusi, perhitungan besarnya retribusi terutang dan beberapa ketentuan lainnya.

B. Pendapatan Asli Daerah

1. Definisi Pendapatan Asli Daerah

Pendapatan Asli Daerah adalah pendapatan yang diperoleh dari sumber-sumber pendapatan daerah dan dikelola sendiri oleh pemerintah daerah. Pendapatan Asli Daerah merupakan tulang punggung pembiayaan daerah, oleh karenanya kemampuan melaksanakan ekonomi diukur dari besarnya kontribusi yang diberikan oleh Pendapatan Asli Daerah terhadap APBD, semakin besar kontribusi yang dapat diberikan oleh Pendapatan Asli Daerah terhadap APBD berarti semakin kecil ketergantungan pemerintah daerah terhadap bantuan pemerintah daerah.

anggaran tahun sebelumnya dapat ditambahkan sebagai sumber pendanaan penyelenggaraan pemerintahan di daerah. Keseluruhan bagian penerimaan tersebut setiap tahun tercermin dalam anggaran pendapatan dan belanja daerah (APBD). Meskipun PAD tidak seluruhnya dapat membiayai APBD, namun proporsi PAD terhadap total penerimaan tetap merupakan indikasi derajat kemandirian keuangan suatu pemerintah daerah.

Pemerintah daerah diharapkan lebih mampu menggali sumber-sumber keuangan secara maksimal, namun tentu saja dalam koridor perundang-undangan yang berlaku khususnya untuk memenuhi kebutuhan pembiayaan pemerintahan dan pembangunan didaerahnya melalui Pendapatan Asli Daerah. Menurut DR.Machfud Sidik,MSc, tuntutan peningkatan PAD semakin besar seiring dengan semakin banyaknya kewenangan pemerintahan yang dilimpahkan kepada daerah itu sendiri. Dalam penggalian dan peningkatan pendapatan daerah itu sendiri banyak permasalahan yang ditemukan, hal ini dapat disebabkan oleh:

a. Perannya yang tergolong kecil dalam total penerimaan daerah

Sebagian besar penerimaan daerah masih berasal dari bantuan Pusat. Dari segi upaya pemungutan pajak, banyaknya bantuan dan subsidi ini mengurangi “usaha” daerah dalam pemungutan PAD-nya, dan lebih mengandalkan kemampuan “negosiasi” daerah terhadap Pusat untuk memperoleh tambahan bantuan.

b. Kemampuan administrasi pemungutan di daerah yang masih rendah. Hal ini mengakibatkan bahwa pemungutan pajak cenderung dibebani oleh biaya pungut yang besar.

Menurut Undang-undang No. 33 tahun 2004, “ Pendapatan Asli Daerah adalah penerimaan yang diperoleh daerah dari sumber-sumber di dalam daerahnya sendiri yang dipungut berdasarkan peraturan daerah sesuai dengan peraturan perundang-undangan yang berlaku”.

Pendapatan Asli Daerah merupakan sumber penerimaan daerah yang asli digali di daerah yang digunakan untuk modal dasar pemerintah daerah dalam membiayai pembangunan dan usaha-usaha daerah untuk memperkecil ketergantungan dana dari pemerintah pusat.

Menurut Undang-undang No. 33 tahun 2004 pasal 6, “ Sumber-sumber Pendapatan Asli Daerah terdiri dari : 1). Pajak daerah, 2). Retribusi daerah, 3). Hasil pengelolaan kekayaan daerah yang dipisahkan; dan 4). Lain-lain Pendapatan Asli Daerah ( PAD ) yang sah”.

Menurut Mardiasmo (2002:132), “Pendapatan Asli Daerah adalah penerimaan daerah dari sektor pajak daerah, retribusi daerah, hasil perusahaan milik daerah, hasil pengelolaan kekayaan daerah yang dipisahkan , dan lain-lain Pendapatan Asli Daerah yang sah”.

Dalam rangka meningkatkan Pendapatan Asli Daerah pemerintah daerah dilarang :

a. Menetapkan peraturan daerah tentang pendapatan yang menyebabkan ekonomi biaya tinggi dan

2. Klasifikasi Pendapatan Asli Daerah

a. Pajak Daerah

Dalam UU Tentang Pajak Daerah dan Retribusi Daerah Pasal 1 ayat 6 disebutkan, pajak daerah yang selanjutnya disebut pajak, adalah iuran wajib yang dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai penyelenggaran pemerintahan daerah dan pembangunan daerah.

Dari pengertian di atas jelaslah bahwa pajak daerah adalah penerimaan daerah dari orang pribadi atau badan yang sifatnya dipaksakan berdasarkan peraturan perundang-undangan tanpa memberi imbalan secara langsung, digunakan untuk membiayai penyelenggaraan pemerintah dan pembangunan daerah.

Pajak daerah harus memenuhi beberapa persyaratan antara lain:

1) Tidak boleh bertentangan atau harus searah dengan kebijaksanaan pemerintah pusat

2) Pajak daerah harus sederhana dan tidak terlalu banyak jenisnya 3) Biaya administrasi harus rendah

4) Tidak mencampuri sistem perpajakan pusat menurut peraturan-peraturan yang ditetapkan oleh daerah serta dapat dipaksakan.

Dengan demikian penerimaan pajak harus dilakukan secara efektif agar penyelenggaraan pemerintah daerah dan pembangunan daerah dapat terlaksana dengan baik. Sehubungan dengan itu Kesit Bambang Prakosa (2003:35) menyatakan pajak daerah yang efektif jika:

1) Memenuhi kriteria adil.

2) Dapat mendorong tindakan ekonomi.

3) Mampu menstabilkan tingkat kenaikan harga. 4) Dapat diterima oleh seluruh lapisan masyarakat.

5) Biaya untuk administrasi ringan dan terjangkau oleh wajib pajak. Fungsi pajak ada dua yaitu:

1) Fungsi Budgeter ( fungsi pengisi kas negara)

2) Fungsi Regulerend (fungsi mengatur)

Berarti bahwa pajak daerah dapat digunakan sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam bidang ekonomi, sosial atau menentukan politik perekonomian.

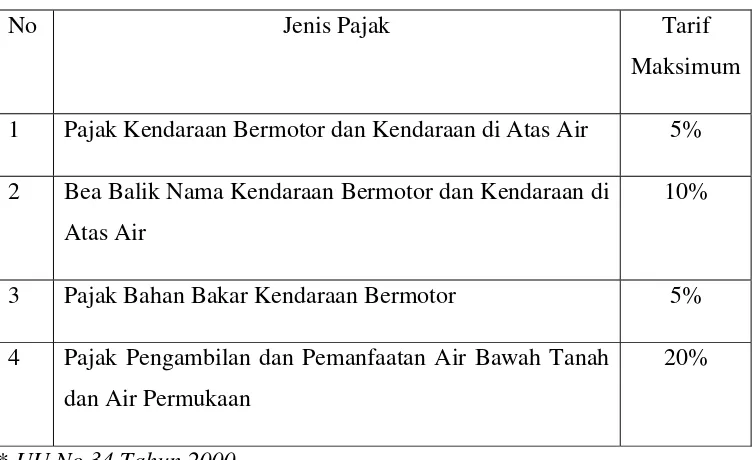

Pajak daerah diatur dalam UU No 18 tahun 1997 yang telah diubah menjadi UU No 34 tahun 2000 tentang pajak daerah dan retribusi daerah terdiri dari 4 jenis pajak daerah provinsi dan 7 jenis pajak daerah kabupaten /kota.

[image:40.595.115.492.422.652.2]Jenis pajak daerah provinsi dapat dilihat pada tabel dibawah ini: TABEL 2.1

JENIS PAJAK PROVINSI

No Jenis Pajak Tarif

Maksimum 1 Pajak Kendaraan Bermotor dan Kendaraan di Atas Air 5% 2 Bea Balik Nama Kendaraan Bermotor dan Kendaraan di

Atas Air

10%

3 Pajak Bahan Bakar Kendaraan Bermotor 5% 4 Pajak Pengambilan dan Pemanfaatan Air Bawah Tanah

dan Air Permukaan

20%

* UU No 34 Tahun 2000

2) Objek pajak terletak atau terdapat di wilayah Daerah Kabupaten/Kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah Daerah Kabupaten/Kota yang bersangkutan

3) Objek dan dasar pengenaan pajak tidak bertentangan dengan kepentingan umum

4) Objek pajak bukan merupakan objek pajak Provinsi dan/atau objek pajak pusat

5) Potensinya memadai

6) Tidak memberikan dampak ekonomi yang negatif

7) Memperhatikan aspek keadilan dan kemampuan masyarakat 8) Menjaga kelestarian lingkungan.

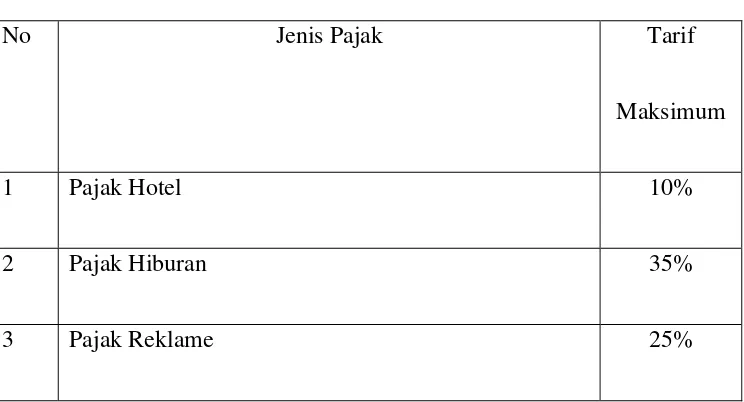

[image:41.595.118.490.517.718.2]Jenis pajak daerah kabupaten/kota: TABEL 2.2

JENIS PAJAK KABUPATEN/KOTA

No Jenis Pajak Tarif

Maksimum

1 Pajak Hotel 10%

2 Pajak Hiburan 35%

4 Pajak Penerangan Jalan 10%

5 Pajak Penggambilan Bahan Galian Golongan C 20%

6 Pajak Parkir 20%

* UU No 34 Tahun 2000

b. Retribusi Daerah

Retribusi daerah yang merupakan variabel dependen dalam penelitian ini merupakan komponen Pendapatan Asli Daerah yang sudah dibahas dalam terminologi retribusi daerah.

c. Hasil Pengelolaan Daerah Yang Sah

Ada beberapa hal sebagai penyebab kurang berhasilnya perusahaan daerah memberi kontribusi dalam PAD (Bachrul Elmi:52):

1) Kurang tegas dalam menetapkan visi, misi dan objektif perusahaan.

2) Kualitas sumber daya manusia yang rendah, rekruitmen dan penempatan pegawai yang tidak tepat, serta ada campur tangan dari birokrat daerah dengan urusan bisnis perusahaan daerah yang menyebabkan biaya tinggi.

Hasil pengelolaan milik daerah ini telah diatur dalam:

1) UU No 15 Tahun 1962 dan UU No 6 Tahun 1969 Tentang Perusahaan Daerah.

2) UU No 13 Tahun 1962 Tentang Bank Pembangunan Daerah.

Jenis perusahaan daerah jika dilihat dari struktur modalnya terdiri dari:

1) Perusahaan daerah yang seluruh modalnya terdiri dari kekayaan daerah yang dipisahkan, yaitu:

a) Untuk dana pembangunan daerah b) Untuk anggaran belanja daerah

c) Untuk cadangan umum, sosial dan pendidikan, jasa produksi, dan sumbangan dana pensiun.

2) Perusahaan daerah yang sebagian modalnya terdiri dari kekayaan daerah yang dipisahkan yaitu:

a) Untuk dana pengembangan b) Untuk angaran belanja daerah

d. Lain-lain PAD yang sah

Hasil usaha daerah yang lain yang sah adalah PAD yang tidak termasuk pajak, retribusi, hasil perusahaan milik daerah yang dipisahkan. Pendapatan ini terdiri dari:

1) Penjualan aset daerah 2) Jasa giro

C. Kerangka Konseptual dan Hipotesis

Berdasarkan uraian diatas maka penelitian ini dapa dirumuskan dalam sebuah kerangka konseptual:

1. Kerangka Konseptual

2. Hipotesis

Hipotesis: kontribusi penerimaan retribusi daerah terhadap Pendapatan Asli Daerah pada pemerintah kabupaten/pemerintah kota di Sumatera Utara belum potensial.

Penerimaan Retribusi Daerah Pemerintah Kabupaten/

Pemerintah Kota di Sumatera Utara

(X)

Pendapatan Asli Daerah Pemerintah Kabupaten/ Pemerintah Kota

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah jenis kausal, “berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya”, (Umar, 2001:63)

Hubungan ini bertujuan untuk melihat berapa besar kontribusi yang diberikan retribusi daerah sebagai variabel independen terhadap Pendapatan Asli Daerah sebagai variabel dependen serta mengukur besarnya pengaruh retribusi daerah terhadap Pendapatan Asli Daerah.

B. Variabel Penelitian

Variabel penelitian terdiri dari:

1. Variabel independen atau variabel bebas. Merupakan variabel yang mempengaruhi variabel terikat, yaitu retribusi daerah yang diterima Pemerintah kabupaten/pemerintah kota Sumatera Utara.

C. Jenis Data

Jenis data yang digunakan oleh penulis adalah Data Sekunder, menurut Hadi (2006:41), yaitu “data yang didapat peneliti yang secara tidak langsung berhubungan dengan objek penelitian”.

Data yang diambil adalah total realisasi Pendapatan Asli Daerah dan total dari realisasi penerimaan retribusi daerah masing-masing Pemerintah Kabupaten/ Pemerintah Kota. Data ini diperoleh penulis dari website Dirjen Perimbangan Keuangan Pemerintah Daerah (DJPKPD), website Badan Pemeriksa Keuangan (BPK), serta buku referensi mengenai Retribusi Daerah dan Pendapatan Asli Daerah Pemerintah Kabupaten/ Pemerintah Kota Sumatera Utara.

D. Definisi Operasional

1. Retribusi Daerah adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan atau diberikan oleh pemerintah daerah untuk kepentingan orang pribadi atau badan.

E. Teknik Penentuan Sampel

Menurut Erlina dan Mulyani (2007:73-74), “Populasi adalah sekelompok orang, kejadian, sesuatu yang mempunyai karakteristik tertentu”.

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi” berdasarkan definisi di atas maka yang menjadi populasi penelitian adalah Laporan Realisasi Anggaran Pemerintah Kabupaten/ Pemerintah Kota Sumatera Utara.

Metode pemilihan sampel yang digunakan adalah purposive sampling, yaitu teknik penentuan sampel dengan pertimbangan tertentu. Sampel yang diambil dalam penelitian ini adalah bagian Pendapatan Asli Daerah dan Retribusi Daerah selama 3 tahun (tahun 2004 s.d tahun 2006) pada Pemerintah Kabupaten/ Pemerintah Kota Sumatera Utara yang terdaftar dalam situs www. djpkpd.go.id dan www. bpk.go id.

F. Teknik Pengumpulan dan Pengolahan Data

G. Metode Analisis Data

Metode statistik yang digunakan adalah regresi sederhana. Metode ini menghubungkan antara satu variabel independen dengan satu variabel dependen sesuai dengan hipotesis yang diuji dalam penelitian ini.

Model persamaannya adalah sebagai berikut: y = a + bx + e

Dimana:

y = Pendapatan Asli Daerah x = Retribusi Daerah

a = Konstanta

b = Koefisien Regresi e = error (tingkat kesalahan)

Pendapatan Asli Daerah (Y) merupakan variabel dependen yang dipengaruhi oleh variabel independen yaitu Retribusi Daerah.

1. Uji Asumsi Klasik a. Uji Normalitas Data

distribusi normal, yaitu distribusi data dengan bentuk lonceng (bell Shaped). Data yang baik adalah data yang mempunyai pola seperti distribusi normal. Jika grafik histogram menunjukkan pola distribusi normal, artinya titik puncak kurva berada di titik nol (0) pada sumbu X maka model regresi memenuhi syarat normalitas, begitu juga bila sebaliknya. Namun demikian hanya dengan melihat histogram hal ini dapat menyesatkan khususnya untuk jumlah sampel yang kecil. Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonal. Menurut Ghozali (2005), “Jika distribusi data residual normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya.” Uji normalitas dengan grafik dapat menyesatkan kalau tidak hati-hati secara visual kelihatan normal, padahal secara statistik bisa sebaliknya. Oleh karena itu tahap kedua dilakukan uji statistik non parametrik Kolmogorov-Smirnov (K-S). Untuk melihat normal atau tidaknya data dengan Kolmogorov-Smirnov, pedoman pengambilan keputusan dapat dilihat dari:

b. Uji Heteroskedastisitas

Menurut Santoso (2004:208), “Metode ini digunakan untuk menguji apakah dalam sebuah model regresi terjadi ketidaksamaan varians dari residual pada satu pengamatan ke pengamatan yang lain”. Jika varians dari residual dari suatu pengamatan ke pengamatan lainnya tetap, maka disebut Homoskedastisitas. Dan jika varians berbeda, maka disebut heteroskedastisitas. Menurut Erlina dan Mulyani (2007:108), “Model regresi yang baik adalah tidak terjadi heteroskedastisitas”.

Deteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat ada tidaknya pola tertentu pada grafik scatterplot di sekitar nilai X dan Y. Jika ada pola tertentu, maka telah terjadi gejala heteroskedastisitas.

1) Uji autokorelasi

Uji ini bertujuan menguji apakah dalam suatu model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Hal ini sering ditemukan pada data runtut waktu atau time series. Uji yang sering digunakan adalah uji Durbin Watson(DW). Uji ini hanya digunakan untuk autokorelasi tingkat pertama (first order autokorelasi) dan mensyaratkan adanya intercept (konstanta) dalam model regresi. Menurut Erlina dan Mulyani (2007:110), ketentuan uji ini antara lain:

1. Bila nilai DW terletak antara batas atas atau Upper Bound (DU) dan 4 - DU, maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi.

3. Bila DW > 4-DL, maka koefisien autokorelasi < 0, berarti ada autokorelasi negatif

4. Bila DW terletak antara DU dan DL atau DW terletak antara 4-DU dan 4-DL, maka hasilnya tidak dapat disimpulkan.

2. Pengujian Hipotesis

Pengujian hipotesis penelitian ini menggunakan regresi sederhana karena subvariabel dalam penelitian hanya satu variabel. Pengujian ini bertujuan untuk menguji seberapa besar pengaruh dan kontribusi yang diberikan oleh variabel independent yaitu retribusi daerah terhadap variabel dependen yaitu Pendapatan Asli Daerah. Untuk melihat pengaruh tersebut maka dilakukan pengujian analisis t, sedangkan perhitungan kontribusi retribusi dilakukan secara deskriptif yaitu dengan membandingkan penerimaan retribusi daerah terhadap Pendapatan Asli Daerah.

H. Jadwal dan Lokasi Penelitian

Jadwal penelitian direncanakan sebagai berikut:

No Kegiatan Bulan

Jan’ 08

pebr Mar Apr Mei juni 1 Pengajuan Judul

2 Pengumpulan Data 3 Penyelesaian

Proposal

4 Seminar Proposal 5 Penulisan Laporan 6 Penyelesaian

Laporan

BAB IV

HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Wilayah Sumatera Utara

a. Kondisi geografis

Provinsi Sumatera Utara terletak pada 1˚- 4˚ derajat LU dan 98˚-100˚ Bujur Timur merupakan bagian dari wilayah pada posisi silang di kawasan Palung

Pasifik Barat, yang pada tahun 2004 memiliki 18 kabupaten dan 7 kota dan terdiri

dari 328 kecamatan. secara keseluruhan provinsi Sumatera Utara mempunyai

5.086 desa dan 382 kelurahan. Luas daratan provinsi Sumatera Utara adalah

71.680 km².

Sumatera Utara tersohor karena luas perkebunannya, hingga kini

perkebunan tetap menjadi primadona provinsi ini. Perkebunan tersebut dikelola

oleh perusahaan swasta maupun negara. perkebunan Sumatera Utara

menghasilkan karet, coklat, teh, kelapa sawit, kopi, cengkeh, kelapa, kayu manis

dan tembakau. Perkebunan tersebut tersebar di Deli Serdang, Langkat,

Simalungun, Asahan, Labuhan Batu, dan Tapanuli Selatan. Komoditas tersebut

telah diekspor ke berbagai negara dan memberikan sumbangan devisa yang sangat

Selain komoditas perkebunan, Sumatera Utara juga dikenal sebagai

penghasil komoditas holtikultura (sayur-mayur dan buah-buahan); misalnya Jeruk

Medan, Jambu Deli, Sayur Kol, Tomat, Kentang, dan Wortel yang dihasilkan oleh

Kabupaten Karo, Simalungun dan Tapanuli Utara. Produk holtikultura tersebut

telah diekspor ke Malaysia dan Singapura. Pemerintah Provinsi Sumatera Utara

juga sudah membangun berbagai prasarana dan infrastruktur untuk memperlancar

perdagangan baik antar kabupaten di Sumatera Utara maupun antara Sumatera

Utara dengan provinsi lainnya. Sektor swasta juga terlibat dengan mendirikan

berbagai properti untuk perdagangan, perkantoran, hotel dan lain-lain. Tentu saja

sektor lain, seperti koperasi, pertambangan dan energi, industri, pariwisata, pos

dan telekomunikasi, transmigrasi, dan sektor sosial kemasyarakatan juga ikut

dikembangkan.

Sumatera Utara pada dasarnya dapat dibagi atas:

1) Pesisir Timur

2) Pegunungan Bukit Barisan

3) Pesisir Barat

4) Kepulauan Nias

5) Kepulauan Batu

Sebagai dataran rendah wilayah pantai timur yang memiliki luas 26.360

km2 atau 36,8% merupakan wilayah yang subur dengan kelembaban dan curah

hujan relatif tinggi. Dengan keadaan seperti ini, daerah ini memiliki potensi

ekonomi yang cukup tinggi, sehingga cenderung semakin padat karena arus

migrasi dari wilayah pantai barat dan dataran tinggi. Namun demikian banjir

sering melanda wilayah tersebut akibat berkurangnya pelestarian hutan, erosi dan

pendangkalan sungai. Sedangkan pada musim kemarau terjadi pula kekurangan

persediaan air dengan kondisi hutan yang kritis. Pesisir Timur merupakan wilayah

didalam provinsi yang paling cepat perkembangannya karena persyaratan

infrastrukturnya yang relatif lebih lengkap daripada daerah lainnya. wilayah

Pesisir Timur juga merupakan wilayah yang relatif padat konsentrasi

pendudukannya dibandingkan daerah lain.

Didaerah tengah provinsi berjejer pegunungan Bukit Barisan.

Dipegunungan ini ada beberapa dataran tinggi yang merupakan kantong-kantong

konsentrasi penduduk. Daerah disekitar Danau Toba dan pulau Samosir juga

menjadi tempat tinggal penduduk yang menggantungkan hidupnya kedanau ini.

Di sisi yang lain, wilayah dataran tinggi dan pantai barat yang memiliki luas

45.320 km2 atau 63,2% dari wilayah Sumatera Utara merupakan daerah

pegunungan, dan memiliki variasi dalam tingkat kesuburan tanah, iklim, topografi

dan kontur serta struktur tanahnya yang labil. Beberapa danau, sungai, air terjun

dan gunung berapi dijumpai di wilayah ini serta sebagian lainnya tercatat sebagai

a. Kondisi Sumber Daya Alam

Sumatera Utara kaya akan sumber daya alam berupa gas alam didaerah

Tandam, Binjai dan minyak bumi dipangkalan Brandan, Kabupaten Langkat yang

telah dieksploitasi sejak zaman hindia belanda, selain itu Kuala Tanjung ,

Kabupaten Asahan yang terdapat PT Inalum yang bergerak dibidang

pertambangan dan peleburan aluminium yang merupakan satu-satunya di Asia

Tenggara. Selain itu dikawasan pegunugan terdapat banyak sekali titik-titik panas

maupun uap yang selanjutnya dapat ditransformasi menjadi energi listrik.

b. Kondisi demografi

Sumatera Utara merupakan provinsi keempat yang terbesar jumlah

penduduknya di Indonesia setelah Jawa Barat, Jawa Timur dan Jawa Tengah.

Menurut hasil pencacahan lengkap sensus Penduduk (SP) 1990 Penduduk

Sumatera Utara pada tanggal 31 oktober 1990 (hari sensus) berjumlah 10,81 juta

jiwa, dan pada tahun 2002 jumlah penduduk Sumatera Utara diperkirakan sebesar

11, 85 juta jiwa per km², pada bulan April tahun 2003 dilakukan Pendaftaran

Pemilih dan Pendataan Penduduk Berkelanjutan (P4B). Dari hasil pendaftaran

tersebut diperoleh jumlah penduduk sebesar 11.890.399 jiwa, Selanjutnya dari

hasil estimasi jumlah penduduk keadaan Juni 2005 diperkirakan sebesar

12.326.678 jiwa. Kepadatan penduduk Sumatera Utara tahun 1990 adalah 143

jiwa per km2 dan tahun 2005 meningkat menjadi 172 jiwa per km². sedangkan

laju pertumbuhan penduduk Sumatera Utara selama kurun waktu tahun

Berdasarkan hasil Sensus Penduduk 2000 jumlah penduduk Sumatera Utara

yang menganut agama Islam pada tahun 2000 sebesar 65,45%, Kristen Katolik

sebesar 4,78%, Kristen lainnya sebesar 26,62 %, Hindu sebesar 0,19%, Budha

sebesar 2,82% dan agama lainnya sebesar 0,14%. Sedangkan ditinjau dari segi

etnik, penduduk Sumatera Utara sangat heterogen yang terdiri atas, suku Jawa

(33,40%), disusul suku Batak Tapanuli dan Toba sebesar 25,62%, dan penduduk

bersuku Mandailing (Mandailing dan Angkola) sebesar 11,27%. Suku-suku lain

yang persentasenya relatif sama adalah suku Nias, Melayu dan Karo dengan

persentase masing-masing sekitar 5-6%. Suku Cina, Minang dan Simalungun

masing-masing sekitar 2%. Dilihat dari persentase penduduk beragama jelas ini

menggambarkan bahwa keragaman menjadi ciri masyarakat Sumatera Utara.

c. Kondisi Tenaga Kerja

Pada tahun 2002 angkatan kerja di Sumatera Utara mencapai 5.276.102

orang. Jumlah itu naik 4,72% dari tahun sebelumnya. kondisi angkatan kerja itu

juga ikut naik pada tahun 2002 mencapai 33.55.467 orang, mengalami kenaikan

57,82 % dari tahun sebelumnya. Tingkat Pengangguran Terbuka (TPT) di

Sumatera Utara naik menjadi 4,47% pada tahun 2001, dan menjadi 6,74% pada

tahun 2002. TPK tertinggi terjadi di kota Medan mencapai 13,28% diikuti kota

Sibolga (11,71%), Kabupaten Langkat (11,06%) dan Kodya Tebing Tinggi

(10,91) .Penduduk yang tergolong angkatan kerja berjumlah 5,1 juta jiwa, sekitar

(23%) . Skala usaha tergambar pada komposisi yang didominasi oleh usaha kecil

sekitar 99,8% dan hanya sekitar 0,2% yang tergolong usaha besar.

Besarnya jumlah penduduk di provinsi ini berdampak langsung dengan

besarnya jumlah tenaga kerja (usia 15 tahun keatas) yang tersedia. Pada Agustus

2007, jumlah tenaga kerja di Provinsi Sumatera Utara sebanyak 8.378.148 orang,

dan pada Agustus 2006 sebanyak 8.208.651 orang. Dengan demikian, terjadi

penambahan tenaga kerja sebanyak 169.497 orang dalam kurun waktu satu tahun

di provinsi ini.

Penambahan tenaga kerja menuntut ketersediaan lapangan kerja agar

mereka dapat terserap pada lapangan kerja tersebut. Penyerapan tenaga kerja di

Provinsi Sumatera Utara cukup baik, sebab dalam kurun waktu Agustus 2006 –

Agustus 2007, penduduk yang bekerja bertambah sebanyak 223.150 orang. Pada

Agustus 2006, jumlah penduduk Sumatera Utara yang bekerja sebanyak

4.859.647 orang, dan pada Agustus 2007 naik menjadi 5.082.797 orang.

Sejalan dengan penambahan jumlah penduduk yang bekerja tersebut di

atas, jumlah pengangguran turun sebanyak 60.715 orang. Pada Agustus 2006,

jumlah pengangguran terbuka sebanyak 632.049 orang, dan pada Agustus 2007

turun menjadi 571.334 orang. Dengan demikian, tingkat pengangguran terbuka

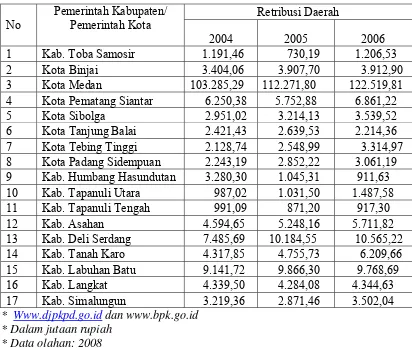

2. Retribusi Daerah

Pada tahun 2004 kota Medan merupakan penyumbang terbesar retribusi

daerah yaitu sebesar 103.285,29, untuk daerah penyumbang terkecil yaitu

Kabupaten Tapanuli Utara yaitu sebesar 987,02. Tahun 2005 retribusi Kota

Medan mengalami kenaikan dan tetap menjadi penyumbang terbesar yaitu sebesar

112.271,80, dan penghasil terendah adalah Pemerintah Kabupaten Tapanuli

Tengah yaitu 871,20, demikian juga untuk tahun 2006 Pemerintah kota Medan

penghasil retribusi daerah terbesar. Hal ini terkait dengan potensi yang dimiliki

oleh Kota Medan yang dapat dikenakan tarif retribusi.

Data realisasi retribusi daerah pada masing-masing Pemerintah Kabupaten/

Pemerintah Kota di Sumatera Utara sepanjang tahun 2004-2006 dapat dilihat pada

TABEL 4.1

REALISASI RETRIBUSI DAERAH DI PEMERINTAH KABUPATEN/PEMERINTAH KOTA

SUMATERA UTARA TAHUN 2004-2006

No

Pemerintah Kabupaten/ Pemerintah Kota

Retribusi Daerah

2004 2005 2006

1 Kab. Toba Samosir 1.191,46 730,19 1.206,53

2 Kota Binjai 3.404,06 3.907,70 3.912,90

3 Kota Medan 103.285,29 112.271,80 122.519,81

4 Kota Pematang Siantar 6.250,38 5.752,88 6.861,22

5 Kota Sibolga 2.951,02 3.214,13 3.539,52

6 Kota Tanjung Balai 2.421,43 2.639,53 2.214,36

7 Kota Tebing Tinggi 2.128,74 2.548,99 3.314,97

8 Kota Padang Sidempuan 2.243,19 2.852,22 3.061,19

9 Kab. Humbang Hasundutan 3.280,30 1.045,31 911,63

10 Kab. Tapanuli Utara 987,02 1.031,50 1.487,58

11 Kab. Tapanuli Tengah 991,09 871,20 917,30

12 Kab. Asahan 4.594,65 5.248,16 5.711,82

13 Kab. Deli Serdang 7.485,69 10.184,55 10.565,22

14 Kab. Tanah Karo 4.317,85 4.755,73 6.209,66

15 Kab. Labuhan Batu 9.141,72 9.866,30 9.768,69

16 Kab. Langkat 4.339,50 4.284,08 4.344,63

17 Kab. Simalungun 3.219,36 2.871,46 3.502,04

* Www.djpkpd.go.id dan www.bpk.go.id

* Dalam jutaan rupiah * Data olahan: 2008

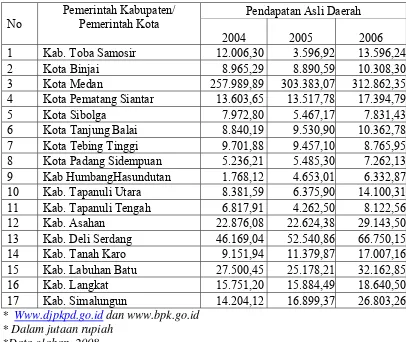

3. Pendapatan Asli Daerah

Data realisasi Pendapatan Asli Daerah pada masing-masing Pemerintah

Kabupaten/ Pemerintah Kota di Sumatera Utara sepanjang tahun 2004-2006 dapat

TABEL 4.2

REALISASI PENDAPATAN ASLI DAERAH DI PEMERINTAH KABUPATEN/PEMERINTAH KOTA

SUMATERA UTARA TAHUN 2004-2006

No

Pemerintah Kabupaten/ Pemerintah Kota

Pendapatan Asli Daerah

2004 2005 2006

1 Kab. Toba Samosir 12.006,30 3.596,92 13.596,24

2 Kota Binjai 8.965,29 8.890,59 10.308,30

3 Kota Medan 257.989,89 303.383,07 312.862,35

4 Kota Pematang Siantar 13.603,65 13.517,78 17.394,79

5 Kota Sibolga 7.972,80 5.467,17 7.831,43

6 Kota Tanjung Balai 8.840,19 9.530,90 10.362,78

7 Kota Tebing Tinggi 9.701,88 9.457,10 8.765,95

8 Kota Padang Sidempuan 5.236,21 5.485,30 7.262,13

9 Kab HumbangHasundutan 1.768,12 4.653,01 6.332,87

10 Kab. Tapanuli Utara 8.381,59 6.375,90 14.100,31

11 Kab. Tapanuli Tengah 6.817,91 4.262,50 8.122,56

12 Kab. Asahan 22.876,08 22.624,38 29.143,50

13 Kab. Deli Serdang 46.169,04 52.540,86 66.750,15

14 Kab. Tanah Karo 9.151,94 11.379,87 17.007,16

15 Kab. Labuhan Batu 27.500,45 25.178,21 32.162,85

16 Kab. Langkat 15.751,20 15.884,49 18.640,50

17 Kab. Simalungun 14.204,12 16.899,37 26.803,26

* Www.djpkpd.go.id dan www.bpk.go.id

* Dalam jutaan rupiah *Data olahan, 2008

Dari tabel di atas dapat dilihat bahwa total realisasi yang diterima oleh

masing-masing pemerintah kabupaten/pemerintah kota setiap tahunnya tidak

selalu mengalami kenaikan. Ada beberapa Pemerintah Kabupaten dan Pemerintah

Kota yang mengalami fluktuasi, dan bahkan ada yang mengalami penurunan

Pemerintah kabupaten/pemerintah kota yang mengalami kenaikan terus-menerus

dan cukup signifikan yaitu Pemerintah Kota Medan. Tahun 2005 persentase

peningkatannya sebesar 14,96% dan untuk tahun 2006 sebesar 3%. Kabupaten

Deli Serdang juga mengalami peningkatan. Untuk tahun 2005 sebesar 12,2% dan

21,3% untuk tahun 2006.

B. Analisis Hasil Penelitian

Permasalahan retribusi atau retribusi daerah lebih tepatnya diatur dalam

Peraturan Pemerintah No 66 Tahun 2001 dimana yang dimaksud dengan retribusi

daerah atau retribusi adalah pungutan daerah sebagai pembayaran atas jasa atau

pemberian ijin tertentu yang khusus disediakan dan atau diberikan oleh

Pemerintah Daerah untuk kepentingan orang pribadi atau badan. Sedangkan

retribusi jasa umum adalah pelayanan yang disediakan atau diberikan Pemerintah

Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati

1. Uji Asumsi Klasik

a. Uji Normalitas Data

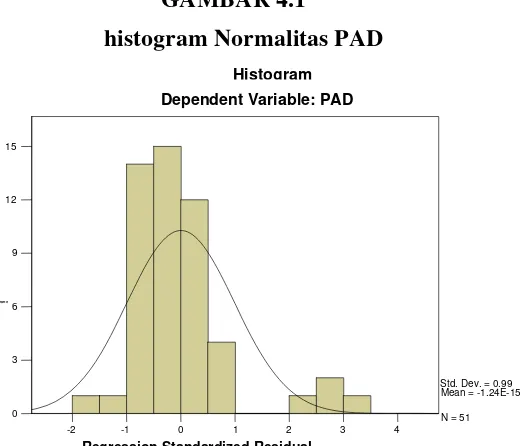

1) Grafik

GAMBAR 4.1

histogram Normalitas PAD

-2 -1 0 1 2 3 4

Regression Standardized Residual 0

3 6 9 12 15

Frequency

Mean = -1.24E-15 Std. Dev. = 0.99 N = 51

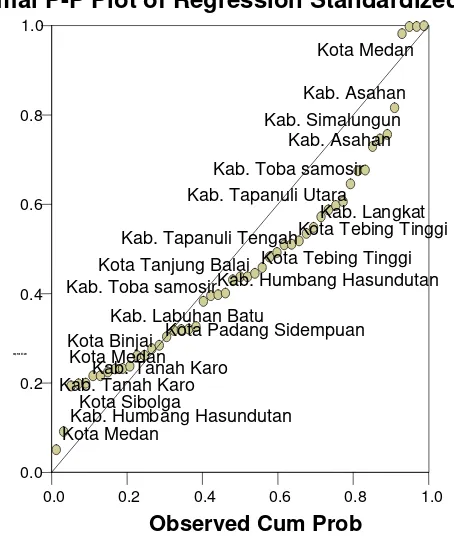

GAMBAR 4.2

Grafik PP Plots Normalitas PAD

Sumber: diolah dengan SPSS, 2008

Dengan melihat tampilan grafik histogram maupun grafik normal plot dapat

disimpulkan bahwa grafik histogram memberikan pola distribusi yang menceng

kekiri dan tidak normal. Sedangkan pada grafik normal plot terlihat titik-titik

menyebar disekitar garis diagonal. Kedua grafik tersebut menunjukkan bahwa

model regresi menyalahi asumsi normalitas.

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob 0.0

0.2 0.4 0.6 0.8 1.0

Expected Cum

Kota Medan

Kab. Humbang HasundutanKota Sibolga Kab. Tanah Karo Kota Medan Kab. Tanah Karo

Kota Binjai Kota Padang Sidempuan Kab. Labuhan Batu

Kab. Toba samosirKab. Humbang Hasundutan Kota Tanjung Balai Kota Tebing Tinggi

Kab. Tapanuli TengahKota Tebing Tinggi Kab. Langkat Kab. Tapanuli Utara

Kab. Toba samosir Kab. Asahan Kab. Simalungun

Kab. Asahan Kota Medan Dependent Variable: PAD

[image:64.595.129.512.251.492.2]

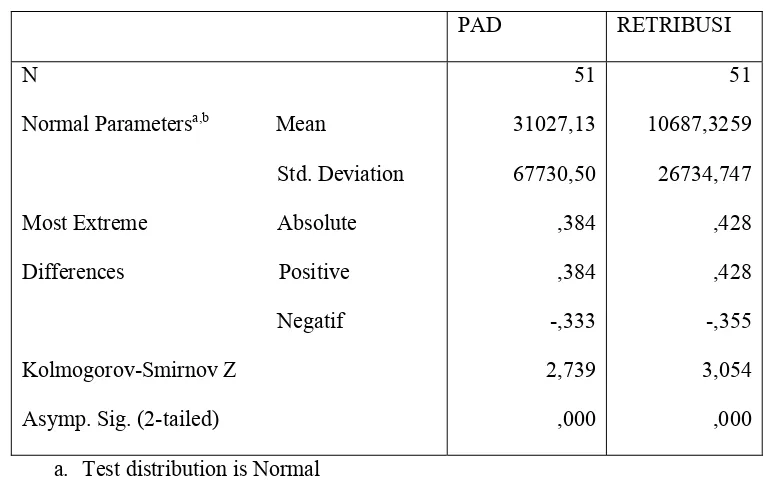

2) Kolmogorov-Smirnov

TABEL 4.3

One-Sample Kolmogorov-Smirnov Test

PAD RETRIBUSI

N

Normal Parametersa,b Mean

Std. Deviation

Most Extreme Absolute

Differences Positive

Negatif

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

51

31027,13

67730,50

,384

,384

-,333

2,739

,000

51

10687,3259

26734,747

,428

,428

-,355

3,054

,000

a. Test distribution is Normal

b. Calculated from data

Sumber: diolah dengan SPSS, 2008

Dari hasil uji normalitas diatas, dapat dilihat bahwa variabel ( Retribusi

daerah, PAD) memiliki data yang tidak terdistribusi dengan normal karena nilai

signifikannya < 0,05. Oleh karena itu dilakukan transformasi data terhadap data

yang tidak terdistribusi secara normal tersebut untuk menormalkan. Caranya

adalah dengan melakukan LN terhadap semua variabel yang tidak terdistribusi

Hasil uji normalitas setelah dilakukan transformasi data yang tidak normal

tersebut dapat dilihat pada grafik histogram, normal probability plot dan tabel

[image:65.595.146.445.445.674.2]kolmogorov-Smirnov tes berikut ini:

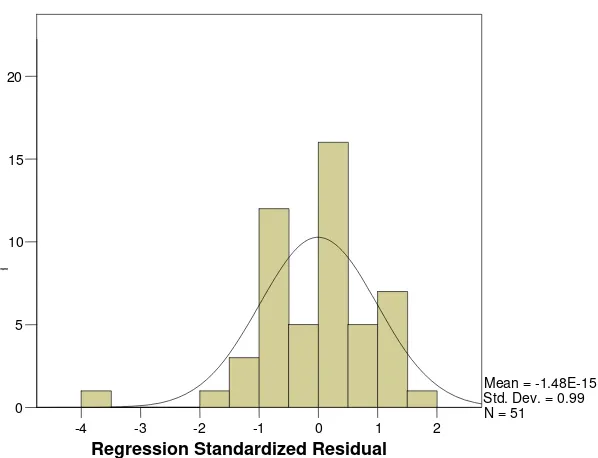

GAMBAR 4.3

Histogram Normalitas LN PAD

-4 -3 -2 -1 0 1 2

Regression Standardized Residual

0 5 10 15 20

Frequency

Mean = -1.48E-15 Std. Dev. = 0.99 N = 51

GAMBAR 4.4

Sumber: diolah dengan SPSS, 2008

Dari grafik histogram dan Normal Probability Plot pada gambar di atas

terlihat bahwa setelah dilakukan transformasi data menggunakan LN, grafik

histogram menggambarkan pola distribusi yang normal dan grafik PP-Plot

memperlihatkan titik-titik menyebar disekitar/mengikuti arah garis diagonal yang

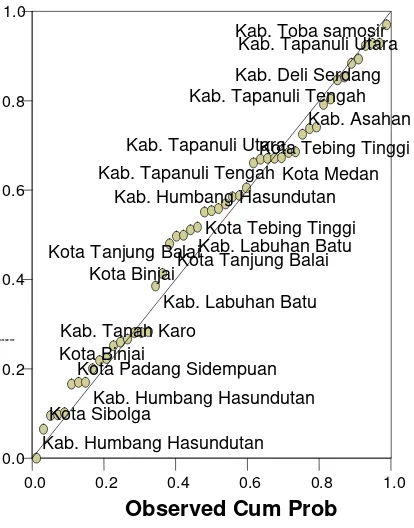

[image:67.595.208.415.222.486.2]menunjukkan pola distribusi normal.

TABEL 4.4

One-Sample Kolmogorov-Smirnov Test

0.0 0.2 0.4 0.6 0.8 1.0

Observed Cum Prob 0.0

0.2 0.4 0.6 0.8 1.0

Expected Cum Prob

Kab. Humbang Hasundutan Kota Sibolga

Kota Padang Sidempuan

Kab. Humbang Hasundutan Kota Binjai

Kab. Tanah Karo

Kab. Labuhan Batu Kota BinjaiKota Tanjung Balai Kota Tanjung BalaiKab. Labuhan Batu

Kota Tebing Tinggi Kab. Humbang Hasundutan Kab. Tapanuli Tengah

Kota Tebing Tinggi Kab. Tapanuli Utara

Kota Medan Kab. Asahan Kab. Tapanuli Tengah

Kab. Deli Serdang Kab. Toba samosir Kab. Tapanuli Utara Dependent Variable: LNPAD

LNPAD LNRETRIBUSI

N

Normal Parametersa,b Mean

Std. Deviation

Most Extreme Absolute

Differences Positive

Negatif

Kolmogorov-Smirnov Z

Asymp. Sig. (2-tailed)

51

9,5162

1,04458

,143

,143

-,083

1,018

,251

51

8,2975

1,10728

,130

,130

-,069

,928

,356

a.Test distribution is N