i

KABUPATEN MAMUJU

SKRIPSI

OLEH R U S L I 105730443513

PRODI STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2020

ii

KABUPATEN MAMUJU

SKRIPSI

R U S L I 105730443513

Diajukan Sebagai Salah Satu Syarat Guna Memperoleh Gelar Sarjana Pada Jurusan Akuntansi Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar

PRODI STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2020

iii

Karya sederhana ini saya persembahkan kepada :

Kepada Allah swt dan Rasulnya serta Kepada kedua orang tua yang selalu mensupport, mendoakan dan selalu memberi nasehat baik kepada saya.

Segenap dosen dan karyawan Fakultas Ekonomi dan bisnis Univ. Muhammadiyah Makassar yang telah membagikan ilmu dan memberikan pelayanan yang baik

selama ini.

MOTTO HIDUP

“ Sebaik-baiknya manusia adalah yang paling bermanfaat Kepada sesamanya. ”

iv

LEMBAR PERSETUJUAN

Judul Skripsi : Kontribusi Pajak dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah Pada Badan Pendapatan Daerah Kabupaten Mamuju

Nama Mahasiswa : Rusli

No. Stambuk : 105730443513 Program Studi : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Telah diujikan dan di seminarkan pada tanggal 24 Maret 2020

Makassar, 15 Juni 2020 Menyetujui,

Pembimbing I Pembimbing II

Dr. H. Andi Rustam,SE,MM.Ak.CA.CPA Abdul Muttalib,SE,MM

NBM : 1165156 NBM: 0901125901

Mengetahui,

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Ismail Rasulong, SE, MM Dr. Ismail Badollahi, SE., M.Si. Ak.CA.CPS NBM: 0905107302 NBM : 0915058801

v

LEMBAR PENGESAHAN

Skripsi atas Nama : R U S L I , NIM : 105730443513, diterima dan disahkan oleh panitia Ujian Skripsi berdasarkan berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : ……….M, Tanggal

……… H / ……… M, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisni Universitas Muhammadiyah Makassar.

Makassar, ………H M

PANITIA UJIAN

1. Pengawas Umum : (………)

2. Ketua : (………)

3. Sekretaris : (………)

4. Penguji : 1. (………...)

2. (…….………..)

3. (……….……..) 4. (………...)

vi

LEMBAR PENGESAHAN

Saya yang bertanda tangan dibawah ini :

Nama : Rusli

NIM : 105730443513

Program Studi : Akuntansi

Dengan Judul : Kontribusi Pajak dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah Pada Badan Pendapatan Daerah Kabupaten Mamuju

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan Tim Penguji adalah ASLI hasil karya sendiri, bukan hasil jiplakan dan tidak dibuatoleh siapa pun.

Dengan pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

Makassar, 15 Juni 2020 Yang Membuat Pernyataan

RUSLI Di ketahui Oleh:

Dekan Fakultas Ekonomi Ketua Jurusan Akuntansi

Ismail Rasulong, SE, MM Dr. Ismail Badollahi, SE., M.Si. Ak.CA.CPS NBM: 0905107302 NBM : 0915058801

vii

RUSLI. 2020. Kontribusi Pajak Dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah Pada Badan Pendapatan Daerah Kebupaten Mamuju.

Skripsi Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing Oleh Bapak Dr. H. Andi Rustam, SE., MM, Ak.CA. CPA Selaku Pembimbing Pembimbing 1 dan Bapak Abdul Muttalib, SE., MM. Pembimbing II

Penelitian ini bertujuan untuk bagaimana untuk mengetahui Kontribusi Pajak dan Retribusi Daerah terhadap Peningkatan Pendapatan Asli Daerah pada Badan Pendapatan Daerah Kabupaten Mamuju. Jenis penelitian yang digunakan dalam penelitian ini adalah deskriptif kualitatif. Teknik analisis yang digunakan dalam penelitian ini adalah dengan melakukan studi lapangan dan studi pustaka.

Berdasarkan hasil analisis data yang telah dilakukan dapat disimpulkan bahwa Kontribusi penerimaan pajak daerah mengalami peningkatan di tahun 2013-2014 sedangkan pada tahun 2015-2017 mengalami gejala yang fluktuatif pada setiap jenis pajak. Kemudian kontribusi retribusi daerah mengalami perubahan yang fluktuatif pada setiap tahunnya pada kurun waktu tahun 2013-2017. Serta Penerimaan Pajak daerah dan Retribusi daerah memberikan kontribusi terhadap peningkatan pendapatan asli daerah kabupaten mamuju.

Kata kunci : Kontribusi, Retribusi, Pendapatan Asli Daerah

viii

RUSLI. 2020. The Contribution of Regional Taxes and Levies to Increasing Local Revenues in the Regional Revenue Agency of Mamuju Regency. Thesis Accounting Study Program Faculty of Economics and Business, University of Muhammadiyah Makassar. Supervised by Mr. Dr. H. Andi Rustam, SE., MM, Ak.CA, CPA As Supervisor I and Mr. Abdul Muttalib, SE., MM . Advisor II

This study aims to find out the contribution of regional taxes and levies to the increase of local own-source revenue in the Mamuju Regency Regional Revenue Agency . This type of research used in penelit ian is descriptive kua li tatif. The analysis technique used in this research is to conduct field studies and literature studies . Based on the results of the analysis of the data that has been done it can be concluded that the contribution of local tax revenue has increased in 2013-2014 while in 2015-2017 experienced symptoms of flu in each type of tax . Then k ontribusi r etribusi area undergo changes that fluctuate each year in the period of 201 3- 201 7 . As well as local tax revenues and levies contribute to improving the original opinion of the district of Mamu Ju.

Keywords : Contributions, User fees, Llocal Original Income

ix

Assalamu ‘alaikum warahmatullahi wabarakaatuh

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT karena limpahan Rahmat dan Karunia-Nya skripsi yang berjudul “ Kontribusi Pajak dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah Pada Badan Pendapatan Daerah Kabupaten Mamuju “

Dalam proses pembuatan skripsi ini, penulis sadar bahwa skripsi ini dapat terselesaikan karena berkat bantuan dari orang-orang yang selama ini telah membantu, mendukung dan membimbing penulis. Untuk itu penulis tak lupa menyampaikan terimah kasih kepada :

1. Prof. H. Abd Rahman Rahim, SE., MM selaku Rektor Universitas Muhammadiyah Makassar.

2. Ismail Rasulong, SE, MM selaku Dekan beserta seluruh Staff Fakultas Ekonomi dan Bisnis.

3. Bapak Dr. Ismail Badollahi, SE., M.Si., Ak, CA selaku Ketua Jurusan beserta seluruh Dosen Akuntansi Universitas Muhammadiyah Makasssar.

4. Bapak dan Ibu Dosen akuntansi yang telah membimbing dalam kelancaran kegiatan perkuliahan sampai akhir penyelesaian studi.

x

melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

6. Pejabat dan pegawai Dinas Pendapatan Daerah Kabupaten Mamuju yang telah memberi izin meneliti sehingga penulis dapat menyelesaikan peneltian dengan baik.

7. Kedua orang tuaku, penulis ucapkan banyak terima kasih untuk semua bimbingan, nasehat dan dukungannya sehingga penulis bias jadi seperti sekarang beserta ke;uargaku yang selama ini banyak memberikan bantuan.

8. Buat teman-teman akuntansi 9 angkatan 2013 yang telah banyak membantu selama perkuliahan.

9. Serta semua pihak tanpa terkecuali yang turut membantu penulis selama ini namun tidak sempat penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penyusunan tugas akhir ini masih jauh dari unsur kesempurnaan, masih banyak terdapat kekeliruan dan kekurangan yang disebabkan oleh keterbatasan ilmu maupun minimnya pengalaman penulis. Oleh karena itu, dengan segala kerendahan hati penulis mengharapkan kritikan dan saran yang bersifat membangun guna kesempurnaan tugas akhir ini.

Semoga segala bentuk bantuan yang penulis terima dari pelbagai pihak dibalas oleh Allah SWT dan semoga tugas akhir ini bernilai ibadah di sisi-Nya serta bermamfaat bagi yang membutuhkannya, khususnya pada lingkungan Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

xi

Wasssalamu ‘alaikum warahmatullahi wabarakaatuh.

Makassar, 24 Februari 2020

Penulis

xii

HALAMAN JUDUL... ii

HALAMAN MOTTO DAN PERSEMBAHAN……… iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN……… v

SURAT PERNYATAAN………... vi

ABSTRAK BAHASA INDONESIA……… Vii ABSTRAK………. viii

KATA PENGANTAR ... ix

DAFTAR ISI ... x

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 4

1.3. Tujuan Penelitian ... 4

1.4. Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1. Pajak Daerah ... 7

2.2. Retribusi Daerah ... 20

2.3 Pendapatan Asli Daerah ... 24

xiii

2.7. Hipotesis ... 32

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 33

3.2. Lokasi dan Waktu Penelitian ... 34

3.3. Definisi Operasional Variabel ... 34

3.4. Populasi dan Sampel ... 35

3.5. Teknik Pengumpulan Data ... 36

3.6. Metode Analisis Data ... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Gambaran Umum Objek Penelitian ... 39

4.2. Hasil Penelitian ... 45

4.3. Pengaruh Restribusi Daerah Terhadap Pendapatan Asli Daerah ... 56

4.4. Pengaruh Pajak Daerah Terhadap Pendapatan Asli Daerah ... 57

4.5. Hambatan Yang Dihadapi Dalam Pemungutan Dan Pengelolahan Retrebusi Daerah Dan Pajak Daerah ... 58

Bab V Penutup 5.1. Kesimpulan ... 60

5.2. SARAN ... 61

DAFTAR PUSTAKA ... 62 LAMPIRAN

xiv

Tabel.2.3. Kriteria Kontribusi Pajak dan Retribusi………….……….. 35

Tabel.2.5. Realisasi Penerimaan Pajak dan Retribusi Tahun 2013-2017 … 43

Tabel.2.6. Pajak Hotel ………. 44

Tabel.2.7. Pajak Restoran ……….……. 44

Tabel.2.8. Pajak Hiburan………..… 45

Tabel.2.9. Pajak Reklame ……… 46

Tabel.2.10. Pajak Penerangan Jalan ……… 46

Tabel.2.11. Pajak Air Bawah Tanah ………. 47

Tabel.2.12. Pajak Sarang Burung Wallet ……… 48

Tabel.2.13. Pajak Mineral Bukan Logam dan Batuan ………. 48

Tabel. 2.14. Pajak Bumi, Bangunan Perdesaan Dan Perkotaan ………...… 49

Tabel.2.15. Pajak BPTHB ……… 49

Tabel.2.16. Kontribusi Perjenis Pajak Terhadap PAD Tahun 2013-2017 … 50

Tabel.2.17. Kontribusi Pajak Daerah terhadap PAD Tahun 2013 – 2017 … 51

Tabel.2.18. Realisasi Penerimaan Retribusi Daerah Tahun 2013 – 2017 ... 55

Tabel.2.19. Jenis Retribusi Jasa Umum ……… 56

Tabel.2.20. Jenis Retribusi Jasa Usaha ……….………… 57

Tabel.2.21. Jenis Retribusi Perizinan Tertentu ……… 58

Tabel.2.22. Kontribusi Perjenis Retribusi Daerah Terhadap PAD Tahun 2013 – 2017 ………. 58

Tabel.2.23. Kontribusi Retribusi Daerah terhadap PAD Tahun 2013 – 2017 60

xv

xvi

Tabel.2.4. Struktur Organisasi………. 42

xvii Lampiran Surat Balasan Penelitian

1 A. Latar Belakang

Dalam rangka penyelenggaraan pemerintah, Negara Kesatuan Republik Indonesia dibagi atas daerah-daerah propinsi dan daerah propinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap- tiap daerah mempunyai hak dan kewajiban mengatur dan mengurus sendiri urus pemerintahannya untuk meningkatkan efesiensi dan efektifitas penyelenggaraan pemerintahan dan pelayanan kepada masyarakat.

Untuk menyelenggarakan pemerintahannya, daerah berhak mengenakan punggutan kepada masyarakat. Berdasarkan Undang-Undang Dasar Negara Republik Indonesia tahun 1945 yang menempatkan perpajakan sebagai salah satu perwujudan kenegaraan, ditegaskan bahwa penempatan beban kepada rakyat, seperti pajak dan punggutan lain yang bersifat wajib, diatur dengan undang-undang. Dengan demikian, pemungutan pajak daerah dan retribusi daerah harus didasarkan pada undang-undang. Dalam hal ini, pajak daerah dan retribusi daerah diatur dalam UU No. 18 Tahun 1997 tentang Pajak daerah dan Retribusi daerah sebagaimana telah diubah dengan UU No. 2000 dan terakhir diubah dengan UU No. 2009

Kewenangan dalam urusan keuangan daerah yang memberikan hak untuk memberdayakan segala potensi perekonomian daerah yang ada menyebabkan pemerintah daerah berusaha menggali sumber-sumber perekonomian daerah yang dapat dijadikan pendapatan daerah. Salah satunya adalah pendapatan dari pajak daerah dan retribusi daerah, dimana mengenai pajak daerah ini ditetapkan berdasarkan peraturan daerah masing-masing dengan mengingat dan

memandang kemampuan daerah dalam penarikan pajak untuk penerimaan daerah.

Adapun penerimaan pajak daerah dapat diperoleh dari pajak propinsi yang terdiri dari Pajak Kendaraan Bermotor, Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, Pajak Air Permukaan, Pajak Rokok.

Sedangkan pajak kabupaten/kota diantaranya, Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet.

Selain pajak daerah, retribusi daerah juga merupakan salah satu komponen penting dalam PAD. Retribusi daerah dapat digolongkan menjadi Jenis Retribusi Jasa Umum yang terdiri dari, Retribusi Pelayanan Kesehatan, Retribusi Pelayanan Persampahan/Kebersihan, Retribusi Penggantian Biaya Cetak Kartu Tanda Penduduk dan Akta Catatan Sipil, Retribusi Pelayanan Pemakaman dan Pengabuan Mayat, Retribusi Pelayanan Parkir di Tepi Jalan Umum, Retribusi Pelayanan Pasar, Retribusi Pengujian Kendaraan Bermotor, Retribusi Pemeriksaan Alat Pemadam Kebakaran, Retribusi Penggantian Biaya Cetak Peta, Retribusi Penyediaan dan/atau Penyedotan Kakus, Retribusi Pengolahan Limbah Cair, Retribusi Pelayanan Tera/Tera Ulang, Retribusi Pelayanan Pendidikan,Retribusi Pengendalian Menara Telekomunikasi. Jenis Retribusi Jasa Usaha terdiri atas, Retribusi Pemakaian Kekayaan Daerah, Retribusi Pasar Grosir dan/atau Pertokoan, Retribusi Tempat Pelelangan, Retribusi Terminal, Retribusi Tempat Khusus Parkir, Retribusi Tempat Penginapan/Pesanggrahan/Villa, Retribusi Rumah Potong Hewan, Retribusi Pelayanan Kepelabuhanan, Retribusi Tempat Rekreasi dan Olahraga, Retribusi Penyeberangan di Air, Retribusi Penjualan Produksi Usaha Daerah. Jenis

Retribusi Perizinan Tertentu antara lain, Retribusi Izin Mendirikan Bangunan, Retribusi Izin Tempat Penjualan Minuman Beralkohol, Retribusi Izin Gangguan, Retribusi Izin Trayek, dan Retribusi Izin Usaha Perikanan (Dina Anggraeni, 2010).

Di dalam Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pemerintahan Pusat dan Pemerintah Daerah disebutkan bahwa sumber pendapatan daerah terdiri dari Pendapatan Asli Daerah, bagi hasil pajak dan bukan pajak. Pendapatan asli daerah terdiri dari:

a. Pajak Daerah.

b. Retribusi daerah.

c. Hasil pengolahan kekayaan daerah yang dipisahkan.

d. Lain-lain PAD yang sah

Pendapatan Asli Daerah sebagai salah satu sumber penerimaan daerah mempunyai peranan penting dalam pembangunan. Hal ini dapat dilihat dalam pelaksanaan Otonomi Daerah. Dalam pelaksanaanya peranan PAD diharapkan dan diupayakan dapat menjadi penyangga utama dalam membiayai kegiatan pembangunan di daerah. Oleh karena itu, pemerintah daerah harus dapat mengupayakan peningkatan penerimaan yang berasal dari daerah itu sendiri.

Dengan demikian akan memperbesar tersedianya keuangan daerah yang dapat digunakan untuk berbagai kegiatan pembangunan yang bersifat mandiri.

Sehingga pemerintah daerah tidak tergantung pada pemerintah pusat.

Berdasarkan permasalahan diatas, maka penulis menetapkan judul penelitian “ Kontribusi Pajak dan Retribusi Daerah Terhadap Peningkatan Pendapatan Asli Daerah Pada Badan Pendapatan Daerah Kabupaten Mamuju “.

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, maka rumusan masalah pada penelitian ini adalah “ Bagaimana Kontribusi Pajak dan Retribusi Daerah terhadap Peningkatan Pendapatan Asli Daerah Kabupaten Mamuju ? “

C. Tujuan Penelitian

Berdasarkan rumusan masalah sebagaimana tersebut diatas, maka tujuan penelitian ini adalah bagaimana untuk mengetahui Kontribusi Pajak dan Retribusi Daerah terhadap Peningkatan Pendapatan Asli Daerah pada Badan Pendapatan Daerah Kabupaten Mamuju

D. Manfaat Penelitian

Adapun manfaat dari hasil penelitian ini yang diharapkan antara lain : 1. Pemerintah

Dapat diketahui upaya-upaya dan kebijakan yang seharusnya dilakukanoleh Pemerintah Daerah dalam pemungutan pajak untuk menambah jumlah pajak daerah dan retribusi daerah kabupaten mamuju. Dengan bertambahnya penerimaan pajak daerah dan retribusi daerah secara tidak langsung akan menambah penerimaan PAD, sehingga dapat digunakan untuk menunjang peningkatan perekonomian daerah guna tercapainya kesejahteraan masyarakat.

2. Bagi civitas akademik Unismuh Makassar

Hasil penelitian ini diharapkan dapat digunakan oleh peneliti lain baik mahasiswa Unismuh Makassar sendiri maupun mahasiswa dari kampus lainnya yang ingin mengulas masalah pajak dan retribusi daerah dengan objek penelitian yang sama. Selain itu penelitian ini diharapkan dapat menambah khasanah ilmu

pengetahuan khususnya dalam bidang pajak dan retribusi di Fakultas Ekonomi dan Bisnis Unismuh Makassar.

3. Bagi penulis dan para pembaca

Hasil penelitian ini diharapkan dapat menambah ilmu pengetahuan dan wawasan penulis maupun yang membaca hasil penelitian ini.

6 BAB II

TINJAUAN PUSTAKA

A. Pajak

1. Pengertian Pajak

Pajak menurut Pasal 1 UU No.28 Tahun 2007 tentang Ketentuan umumdan tata cara perpajakan adalah:

Kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang Undang, dengan tidak mendapat timbal balik secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.

Menurut UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan UU No. 34 Tahun 2000 dan terakhir diubah dengan UU No. 28 Tahun 2009, yang dimaksud dengan pajak daerah:

Pajak daerah, yang selanjutnya disebut pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

Definisi pajak menurut beberapa ahli, antara lain:

a. Prof. Dr. H. Rochmat Soemitro SH

Pajak adalah iuran rakyat kepada Kas Negara berdasarkan undang-undang (yang dapat dipaksakan) dengan tiada mendapat jasa timbal (kontra prestasi) yang langsung dapat ditunjukkan dan yang digunakan untuk membayar pengeluaran umum.

Definisi tersebut kemudian dikoreksinya yang berbunyi sebagai berikut:

Pajak adalah peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan surplusnya digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment

b. Prof. Dr. P. J. A. Adriani

Pajak adalah iuran masyarakat kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan- peraturan umum (undang-undang) dengan tidak mendapat prestasi kembali yang langsung dapat ditunjuk dan yang gunanya adalah untuk membiayai pengeluaran- pengeluaran umum berhubung tugas negara untuk menyelenggarakan pemerintahan.

c. Prof. S.I. Djajadiningrat

Pajak sebagai suatu kewajiban menyerahkan sebagian daripada kekayaannya kepada Negara disebabkan suatu keadaan, kejadian dan perbuatan yang memberikan kedudukan tertentu, tetapi bukan sebagai hukuman menurut peraturan-peraturan yang ditetapkan pemerintah serta dapat dipaksakan, tetapi tidak ada jasa balik dari Negara secara langsung, untuk memelihara kesejahteraan umum.

Menurut Soclamo da‘am Lutfi. pajak daerah adalah pajak asli daerah maupun pajak negara yang diserahkan kepada daerah, yang pemungutannya diselenggarakan oleh daerah di dalam wilayah kekuasaannya, yang gunanya untuk membiayai pengeluaran daerah sehubungan dengan (“gas dan kewaiibannya untuk mengatur dan mengurus rumah tangganya sendiri, dalam ikatan Negara Kesatuan Republik lndunesia sesuai dengan peraturan perundang-undangan.

Sedangkan menurut Boediono dalam Lutfi. pengertlan pajak daerah yaitu sebagal hasll tinjauan dari segi siapakah yang berwenang memungut pajak.

Dalam hal yang memungut pajak adalah pemerintah pusat, jenis-jenis pajak dimaksud digolongkan sebagai pajak negara yang juga disebut pajak pusat.

Sebaliknya jenis-jenis pajak yang pemungutannya merupakan hak pemerintah daerah disebut Pajak Daerah.

Dari uraian tersebut maka dapat disimpulkan bahwa pemungutan pajak daerah oleh pemerintah daerah kepada masyarakat pada dasarnya dltujukan untuk membiayai penyelenggaraan tugas-tugas pemerintahan, pembangunan dan pembinaan kemasyarakatan secara berdaya guna dan berhasil guna dalam upaya meningkatkan taraf hidup masyarakat.

Pajak dari perspektif ekonomi dipahami sebagai beralihnya sumber daya dari sektor privat kepada sektor publik. Pemahaman ini memberikan gambaran bahwa adanya pajak menyebabkan dua situasi menjadi berubah. Pertama, berkurangnya kemampuan individu dalam menguasai sumber daya untuk kepentingan penguasaan barang dan jasa. Kedua, bertambahnya kemampuan keuangan negara dalam penyediaan barang dan jasa publik yang merupakan kebutuhan masyarakat.

2. Ciri Pajak

a. Pajak dipungut berdasarkan undang-undang. Asas ini sesuai dengan perubahan ketiga UUD 1945 pasal 23A yang menyatakan "pajak dan pungutan lain yang bersifat memaksa untuk keperluan negara diatur dalam undang-undang."

b. Tidak mendapatkan jasa timbal balik (kontraprestasi perseorangan) yang dapat ditunjukkan secara langsung. Misalnya, orang yang taat membayar

pajak kendaraan bermotor akan melalui jalan yang sama kualitasnya dengan orang yang tidak membayar pajak kendaraan bermotor.

c. Pemungutan pajak diperuntukkan bagi keperluan pembiayaan umum pemerintah dalam rangka menjalankan fungsi pemerintahan, baik rutin maupun pembangunan.

d. Pemungutan pajak dapat dipaksakan. Pajak dapat dipaksakan apabila wajib pajak tidak memenuhi kewajiban perpajakan dan dapat dikenakan sanksi sesuai peraturan perundang-undangan.

e. Selain fungsi budgetair (anggaran) yaitu fungsi mengisi Kas Negara/Anggaran Negara yang diperlukan untuk menutup pembiayaan penyelenggaraan pemerintahan, pajak juga berfungsi sebagai alat untuk mengatur atau melaksanakan kebijakan negara dalam lapangan ekonomi dan sosial (fungsi mengatur/regulatif).

3. Fungsi Pajak

Pajak mempunyai peranan yang sangat penting dalam kehidupan bernegara, khususnya di dalam pelaksanaan pembangunan karena pajak merupakan sumber pendapatan negara untuk membiayai semua pengeluaran termasuk pengeluaran pembangunan. Berdasarkan hal diatas maka pajak mempunyai fungsi, yaitu :

a. Fungsi Penganggaran ( bugetair )

Sebagai sumber pendapatan negara, pajak berfungsi untuk membiayai pengeluaran-pengeluaran negara. Untuk menjalankan tugas-tugas rutin negara dan melaksanakan pembangunan, negara membutuhkan biaya. Biaya ini dapat diperoleh dari penerimaan pajak. Dewasa ini pajak digunakan untuk pembiayaan rutin seperti belanja pegawai, belanja barang, pemeliharaan, dan lain sebagainya. Untuk pembiayaan pembangunan, uang dikeluarkan dari

tabungan pemerintah, yakni penerimaan dalam negeri dikurangi pengeluaran rutin. Tabungan pemerintah ini dari tahun ke tahun harus ditingkatkan sesuai kebutuhan pembiayaan pembangunan yang semakin meningkat dan ini terutama diharapkan dari sektor pajak.

b. Fungsi Pengaturan ( Regulerend )

Pemerintah bisa mengatur pertumbuhan ekonomi melalui kebijaksanaan pajak. Dengan fungsi mengatur, pajak bisa digunakan sebagai alat untuk mencapai tujuan. Contohnya dalam rangka menggiring penanaman modal, baik dalam negeri maupun luar negeri, diberikan berbagai macam fasilitas keringanan pajak. Dalam rangka melindungi produksi dalam negeri, pemerintah menetapkan bea masuk yang tinggi untuk produk luar negeri.

c. Fungsi Stabilitas

Dengan adanya pajak, pemerintah memiliki dana untuk menjalankan kebijakan yang berhubungan dengan stabilitas harga sehingga inflasi dapat dikendalikan, Hal ini bisa dilakukan antara lain dengan jalan mengatur peredaran uang di masyarakat, pemungutan pajak, penggunaan pajak yang efektif dan efisien.

d. Fungsi Redistribusi Pendapatan

Pajak yang sudah dipungut oleh negara akan digunakan untuk membiayai semua kepentingan umum, termasuk juga untuk membiayai pembangunan sehingga dapat membuka kesempatan kerja, yang pada akhirnya akan dapat meningkatkan pendapatan masyarakat.

4. Sarana Pelaporan Pajak Daerah

Formulir-formulir isian yang digunakan untuk melaporkan, menghitung, membayar, dan menyetorkan pajak daerah yang terutang menurut peraturan perundang-undangan perpajakan daerah meliputi :

a. Surat Pemberitahuan Pajak Daerah

Surat Pemberitahuan Pajak Daerah, yang disingkat SPTPD adalah surat yang digunakan oleh wajib pajak untuk melaporkan penghitungan dan pembayaran pajak yang terutang menurut peraturan perundang-undangan perpajakan daerah.

b. Surat Setoran Pajak Daerah

Surat Setoran Pajak Daerah, yang dapat disingkat SSPD adalah surat yang digunakan wajib pajak untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas daerah atau ke tempat lain yang ditetapan oleh Kepala Daerah.

c. Surat Ketetapan Pajak Daerah

Surat ketetapan Pajak Daerah, yang dapat disingkat SKPD adalah surat keputusan yang menentukan besarnya jumlah pajak yang terutang.

d. Surat Ketetapan Pajak Daerah Kurang Bayar

Surat Ketetapan Pajak Daerah Kurang Bayar yang dapat disingkat SKPDKB adalah surat keputusan yang menentukan besarnya jumlah pajak yang terutang, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah yang masih harus dibayar.

e. Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan

Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, yang dapat disingkat SKPDKBT adalah surat keputusan yang menentukan tambahan atas jumlah pajak yang telah ditetapkan.

f. Surat Ketetapan Pajak Daerah Lebih Bayar

Surat Ketetapan Pajak Daerah Lebih Bayar, yang dapat disingkat SKPDLB adalah surat keputusan yang menetukan jumlah kelebihan pembayaran

pajak karena jumlah kredit pajak lebih besar dari pajak yang terutang atau tidak seharusnya terutang.

g. Surat Ketetapan Pajak Daerah Nihil

Surat Ketetapan Pajak Daerah Nihil, yang dapat disingkat SKPDN adalah surat keputusan yang menentukan jumlah pajak yang terutang sama besar dengan jumlah kredit pajak atau pajak tidak terutang dan tidak ada kredit pajak.

h. Surat Tagihan Pajak Daerah

Surat Tagihan Pajak Daerah, yang dapat disingkat SPTD adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

i. Surat Keputusan Pembetulan

Surat Keputusan Pembetulan adalah surat keputusan untuk membetulkan kesalahan tulis, kesalahan hitung dan/atau kekeliruan dalam penerapan peraturan perundang-undangan perpajakan daerah yang terdapat dalam Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan, Surat Ketetapan Pajak Daerah Lebih Bayar, Surat Ketetapan Pajak Daerah Nihil atau Surat Tagihan Pajak Daerah.

j. Surat Keputusan Keberatan

Surat Keputusan Keberatan adalah surat keputusan atas keberatan terhadap surat ketetapan pajak daerah, surat ketetapan pajak daerah kurang bayar, surat ketetapan pajak daerah kurang bayar tambahan, surat ketetapan pajak daerah nihil atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak.

5. Syarat Pemungutan Pajak

Tidaklah mudah untuk membebankan pajak pada masyarakat. Bila terlalu tinggi, masyarakat akan enggan membayar pajak. Namun bila terlalu rendah, maka pembangunan tidak akan berjalan karena dana yang kurang. Agar tidak menimbulkan berbagai masalah, maka pemungutan pajak harus memenuhi persyaratan yaitu:

a. Pemungutan pajak harus adil

Seperti halnya produk hukum pajak pun mempunyai tujuan untuk menciptakan keadilan dalam hal pemungutan pajak. Adil dalam perundang-undangan maupun adil dalam pelaksanaannya.

b. Pengaturan pajak harus berdasarkan UU

Sesuai dengan Pasal 23 UUD 1945 yang berbunyi: "Pajak dan pungutan yang bersifat untuk keperluan negara diatur dengan Undang-Undang", ada beberapa hal yang perlu diperhatikan dalam penyusunan UU tentang pajak, yaitu: Pemungutan pajak yang dilakukan oleh negara yang berdasarkan UU tersebut harus dijamin kelancarannya; Jaminan hukum bagi para wajib pajak untuk tidak diperlakukan secara umum; Jaminan hukum akan terjaganya kerahasiaan bagi para wajib pajak.

c. Pungutan pajak tidak mengganggu perekonomian

Pemungutan pajak harus diusahakan sedemikian rupa agar tidak mengganggu kondisi perekonomian, baik kegiatan produksi, perdagangan, maupun jasa. Pemungutan pajak jangan sampai merugikan kepentingan masyarakat dan menghambat lajunya usaha masyarakat pemasok pajak, terutama masyarakat kecil dan menengah.

d. Pemungutan pajak harus efisien

Biaya-biaya yang dikeluarkan dalam rangka pemungutan pajak harus diperhitungkan. Jangan sampai pajak yang diterima lebih rendah daripada biaya pengurusan pajak tersebut. Oleh karena itu, sistem pemungutan pajak harus sederhana dan mudah untuk dilaksanakan. Dengan demikian, wajib pajak tidak akan mengalami kesulitan dalam pembayaran pajak baik dari segi penghitungan maupun dari segi waktu.

6. Tarif Pajak

Tujuan pemungutan pajak adalah untuk mencapai keadilan dalampemungutannya. Salah satu cara untuk mewujudkan keadilan dapat ditempuh melalui sistem tarif. Tarif pajak dapat dibedakan atas:

a. Tarif Tetap

Jumlah atau angkanya tetap, tidak tergantung dasar pengenaan pajak.

b. Tarif Progresif

Tarif pajak yang persentasenya meningkat, sesuai besarnya dasar pengenaan pajak.

c. Tarif Degresif

Tarif pajak yang persentasenya menurun, sesuai meningkatnya dasar pengenaan pajak

d. Tarif Proporsional

Tarif mana yang ditetapkan dalam Undang-undang Pajak, tergantung

kebijakan dan keputusan politik yang diputuskan oleh pembuat undang- undang pajak.

7. Pembagian Pajak

Pembagian pajak dapat didasarkan pada hal-hal berikut : a. Pajak berdasarkan golongan

1. Pajak langsung 2. Pajak tidak langsung

b. Pajak berdasarkan wewengan pemungut 1. Pajak pusat/negara

2. Pajak daerah

c. Pajak berdasarkan sifat 1. Pajak subjektif 2. Pajak objektif 8. Sanksi Pajak

Sesuai definisi yang diatur pada ketentuan Pasal 1 Undang-Undang Ketentuan Umum dan tata cara Perpajakan (UU KUP), pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Ketidakpatuhan dallam pemenuhan kewajiban pajak, akan berdampak pada dikenakannya sanksi kepada wajib pajak maupun pemotong dan pemungut pajak. Pemberian sanksi dimaksudkan untuk memberikan efek jera, di samping sebagai upaya preventif dari pelanggaran aturan. Terdapat beberapa jenis sanksi administrasi dan sanksi pidana bagi wajib pajak yang tidak melakukan pemenuhan kewajiban pajak sesuai ketentuan. Surat Pemberitahuan (SPT) yang tidak dilaporkan atau dilaporkan terlambat, terkena sanksi administrasi berupa denda, seperti denda sebesar Rp500 ribu untuk SPT Masa PPN, Rp100 ribu untuk SPT Masa lainnya, Rp 1 juta untuk SPT Tahunan Pajak

Penghasilan Wajib Pajak badan, serta Rp 100 ribu untuk SPT Tahunan Pajak Penghasilan Wajib Pajak orang pribadi. Atas keterlambatan bayar atau kekurangan bayar pajak dikenai sanksi bunga, misalnya sanksi bunga sebesar 2% sebulan untuk selama-lamanya 24 bulan atas jumlah Pajak Penghasilan dalam tahun berjalan yang tidak dibayar atau kurang dibayar. Sedangkan sanksi kenaikan dikenakan dalam kondisi tertentu, seperti kenaikan 100% dari jumlah Pajak Penghasilan yang tidak berbeda dengan sanksi administrasi yang hanya terkait dengan pemberian sanksi berupa denda, bunga, maupun kenaikan, sanksi pidana melibatkan pula sanksi berupa kurungan dan penjara dalam rangka memberikan efek jera bagi pelakunya maupun upaya preventif bagi wajib pajak, selain sanksi berupa denda. Sebagai contoh, wajib pajak yang dengan sengaja menyampaikan SPT yang isinya tidak benar sehingga menimbulkan kerugian pada pendapatan negara diancam dengan pidana penjara 6 bulan hingga 6 tahun, serta denda 2 kali hingga 4 kali jumlah pajak terutang yang tidak dibayar atau kurang dibayar.

Selain pemberian sanksi kepada wajib pajak, pemberian sanksi dapat dikenakan kepada pegawai pajak.Terdapat beberapa kondisi yang mengakibatkan pemberian sanksi atau hukuman sesuai dengan peraturan perundang-undangan di bidang kepegawaian bagi pegawai pajak, diantaranya:

(a) Pegawai pajak lalai atau sengaja menghitung atau menetapkan pajak tidak sesuai dengan ketentuan undang~undang perpajakan, (b) Pegawai pajuk dengan sengaja menghitung atau menetapkan pajak tidak sesuai dengan ketentuan undang-undang perpajakan sehingga menimbulkan kerugian pada pendapatan negara, (c) Pegawai pajak terbukti dengan sengaja bertindak di luar kewenangannya yang diatur dalam ketentuan peraturan perundang-undangan perpajakan, (d) Pegawai pajak melakukan pemerasan dan pengancaman kepada

Wajib Pajak untuk menguntungkan diri sendiri secara melawan hukum sehingga dipidana sebagaimana dimaksud dalam Pasal 368 Kitab Undang-Undang Hukum Pidana (KUHP) berdasarkan putusan pengadilan yang berkekuatan hukum tetap, dan (e) Pegawai pajak yang menyalahgunakan kekuasaan untuk memaksa seseorang untuk mcmberikan sesuatu, membayar atau menerima pembayaran, atau mengerjakan sesuatu bagi dirinya sendiri dengan maksud menguntungkan diri sendiri secara melawan hukum sehingga dipidana berdasarkan Pasal 12 Undang-Undang Nomor 31 Tahun 1999 tentang Pemberantasan Tindak Pidana Korupsi.

Pemberian sanksi dapat pula dikenakan kepada pihak ketiga, seperti akuntan publik, notaris, dan konsultan pajak yang tidak memberikan keterangan atau bukti yang diminta, maupun kepada instansi pemerintah, lembaga,dan asosiasi yang tidak memberikan data dan informasi perpajakan yang diminta.

Sebagai contoh, akuntan publik atau konsultan pajak yang tidak memberikan keterangan atau bukti saat pemeriksaan pajak diancam hukuman pidana kurungan paling lama 1 tahun dan denda paling banyak Rp25 juta. Contoh lain, seseorang di instansi pemerintah yang tidak memberikan data atau informasi perpajakan yang diminta oleh Kantor Pelayanan Pajak, diancam pidana kurungan paling lama 1 tahun dan denda paling banyak Rp 1 miliar.

9. Jenis Pajak Daerah

Adapun jenis pajak daerah dibagi menjadi : a. Jenis Pajak Provinsi terdiri atas :

1. Pajak kendaraan bermotor

2. Bea balik nama kendaraan bermotor 3. Pajak bahan bakar kendaraan bermotor 4. Pajak air permukaan

5. Pajak rokok

b. Jenis Pajak Kabupaten/kota terdiri atas : 1. Pajak hotel

2. Pajak restoran 3. Pajak hiburan 4. Pajak reklame

5. Pajak penerangan jalan

6. Pajak mineral bukan logam dan batuan 7. Pajak parkir

8. Pajak air tanah

9. Pajak sarang burung walet 10. Bagi Hasil Pajak Provinsi

Hasil penerimaan Pajak Propinsi sebagian diperuntukkan bagi kabupaten/kota diwilayah propinsi yang bersangkutan dengan ketentuan sebagai berikut:

a. Hasil penerimaan Pajak Kendaraan Bermotor dan Bea Balik Nama Kendaraan Bermotor diserahkan kepada kabupaten/kota sebesar 30% (tiga puluh persen).

b. Hasil penerimaan Pajak Bahan Bakar Kendaraan Bermotor diserahkan kepada kabuapten atau kota sebesar 70% (tujuh puluh persen).

c. Hasil penerimaan Pajak Rokok diserahkan kepada kabupaten/kota sebesar 70% (tujuh puluh persen).

d. Hasil penerimaan Pajak Air Permukaan diserahkan kepada kabupaten/kota sebesar 50% (lima puluh persen).

Khusus untuk penerimaan Pajak Air Permukaan dari sumber air yang berbeda pada satu wilayah kabupaten/kota, hasil penerimaan Pajak Air

Permukaan dimaksud diserahkan kepada kabupaten/kota yang bersangkutan sebesar 80% (delapan puluh persen).

B. Retribusi Daerah

1. Pengertian Retribusi Daerah

Menurut UU No. 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah sebagaimana telah diubah dengan UU No. 34 Tahun 2000 dan terakhir diubah dengan UU No. 28 Tahun 2009, yang dimaksud dengan Retribusi Daerah

Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.

2. Objek dan Subjek Retribusi Daerah a. Objek Retribusi Daerah

Objek retribusi terdiri atas:

1. Jasa Umum, yaitu berupa pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

2. Jasa Usaha, yaitu berupa pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial.

3. Perizinan Tertentu, yaitu pelayanan perizinan tertentu oleh pemerintah daerah kepada orang pribadi atau badan yang dimaksudkan untuk pengaturan dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

b. Subjek Reribusi Daerah

Subjek retribusi daerah adalah sebagai berikut:

1. Retribusi Jasa Umum adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa umum ynag bersangkutan.

2. Retribusi Jasa Usaha adalah orang pribadi ataua badan yang menggunakan/menikmati pelayanan jasa usaha yang bersangkutan.

3. Retribusi Perizinan Tertentu adalah orang pribadi atau badan yang memperoleh izin tertentu dari pemerintah daerah.

3. Jenis Retribusi Daerah

Jenis retribusi daerah dapat dibagi menjadi 3 golongan, yaitu:

a. Jenis Retribusi Jasa Umum adalah:

Retribusi Jasa Umum adalah retribusi atas jasa yang disediakan atau diberikan oleh Pemerintah Daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

1. Retribusi pelayanan kesehatan

2. Retribusi pelayanan persampahan/kebersihan 3. Retribusi pasar grosir atau pertokoan.

4. Retribusi penggantian biaya cetak kartu tanda penduduk dan akta catatan sipil.

5. Retribusi pelayanan pemakaman dan pengabuan mayat.

6. Retribusi pelayanan parkir di tepi jalan umum.

7. Retribusi pelayanan pasar.

8. Retribusi pengujian kendaraan bermotor.

9. Retribusi pemeriksaan alat pemadam kebakaran.

10. Retribusi penggantian biaya cetak peta

11. Retribusi penyediaan dan/atau penyedotan kakus

12. Retribusi pengolahan limbah cair.

13. Retribusi pelayanan tera/tera ulang.

14. Retribusi pelayanan Pendidikan.

15. Retribusi pengendalian menara telekomunikasi.

b. Jenis Retribusi Jasa Usaha adalah:

Retribusi jasa Usaha adalah retribusi atas jasa yang disediakan oleh Pemerintah daerah dengan menggunakan prinsip komersial karena pada dasarnya dapat pula disediakan oleh sektor swasta.

1. Retribusi pemakaian kekayaan daerah 2. Retribusi pasar grosir dan/atau pertokoan 3. Retribusi tempat pelelangan

4. Retribusi terminal

5. Retribusi tempat khusus parkir

6. Retribusi tempat penginapan/pesanggrahan/villa 7. Retribusi rumah potong hewan

8. Retribusi pelayanan kepelabuhanan 9. Retribusi tempat rekreasi dan olahraga 10. Retribusi penyeberangan di air .

11. Retribusi penjualan produksi usaha daerah.

c. Jenis Retribusi Perizinan Tertentu adalah:

Retribusi Perizinan tertentu adalah retribusi atas kegiatan tertentu Pemerintah Daerah dalam rangka pemberian izin kepada orang pribadi atau badan yang dimaksudkan untuk pembinaan, pengaturan, pengendalian, dan pengawasan atas kegiatan pemanfaatan ruang, penggunaan sumber daya alam, barang prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan

1. Retribusi izin mendirikan bangunan

2. Retribusi izin tempat penjualan minuman beralkohol 3. Retribusi izin gangguan

4. Retribusi izin trayek

5. Retribusi izin usaha perikanan.

4. Sarana Pelaporan Retribusi Daerah

Sarana pelaporan pajak daerah berupa surat keterangan yang dikeluarkan oleh Pemerintah Daerah meliputi:

a. Surat Setoran Retribusi Daerah

Surat Setoran retribusi Daerah, yang dapat disingkat SSRD adalah surat yang digunakan oleh Wajib Retribusi untuk melakukan pembayaran atau penyetoran retribusi yang terutang ke kas daerah atau ke tempat pembayaran lain yang ditetapkan oleh Kepala Daerah.

b. Surat Ketetapan Retribusi Daerah

Surat Ketetapan Retribusi Daerah, yang dapat dsingkat SKRD adalah keputusan yang menetukan besarnya jumlah retribusi yang terutang.

c. Surat Ketetapan Retribusi Daerah Lebih Bayar

Surat Ketetapan Retribusi Daerah Lebih Bayar, yang dapat disingkat SKRDLB adalah surat keputusan yang menentukan jumlah kelebihan pembayaran retribusi yang terutang atau tidak seharusnya terutang.

d. Surat Tagihan Retribusi Daerah

Surat Tagihan Retribusi Daerah, yang dapat disingkat STRD adalah surat untuk melakukan tagihan retribusi dan/atau sanksi administrasi berupa bunga dan/atau denda.

5. Pemungutan Retribusi Daerah

Sistem pemungutan Retribusi Daerah adalah Official Assesment System, yaitu Pemungutan Retribusi Daerah berdasarkan penetapan Kepala Daerah dengan menggunakan Surat Ketetapan Retribusi Daerah (SKRD) atau dokumen lainya yang dipersamakan.

C. Pendapatan Asli Daerah

Pendapatan asli daerah merupakan pendapatan yang diperoleh pemerintah daerah atas pelaksanaan kegiatan pemerintah dan pelayanan kepada masyarakat. Serta pemanfaatan sumber daya yang dimiliki pemerintah daerah. Pendapatan ini sering kali dijadikan indicator tingkat kemajuan suatu daerah. Daerah yang dianggap maju ialah daerah yang memiliki PAD yang tinggi.

Hal ini dapat dimengerti karena dengan tingginya PAD yang diterima suatu daerah maka tingkat ketergantungan pemerintah daerah terhadap pemerintah pusat dalam hal ini pendanaan APBD nya akan semakin berkurang. Walaupun demikian, pemerintah daerah dilarang melakukan pungutan-pungutan kepada masyarakat yang dapat berakibat biaya ekonomi tinggi (high cost economy) yang pada akhirnya kurang mendukung dunia usaha/investasi. Selain itu pemerintah daerah juga dilarang menetapkan peraturan daerah yang menghambat mobilitas penduduk.

Menurut undang-undang No. 33 tahun 2004, yang dimaksud dengan PAD adalah pendapatan daerah yang bersumber dari hasil pajak daerah, hasil retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain- lain PAD yang sah, yang bertujuan memberikan keleluasan terhadap daerah dalam menggali pendanaan dalam pelakasanaan otonomi daerah sebagai perwujudan dan desentralisasi. Sumber PAD sebagaimana disebutkan dalam

pasal 6 UU No. 33 Tahun 2004 berasal dari pajak daerah, retribusi daerah, pengelolaan kekayaan dipisahkan (perusahaan daerah), lain-lain PAD yang sah.

Sumber-sumber yang bisa dikembangkan daerah dalam meningkatkan pendapatan asli daerah adalah:

1. pajak daerah, yaitu pajak-pajak yang ditentukan pemungutannya dalam peraturan daerah, dan para pembayar pajak (wajib pajak) tidak menerima imbalan secara langsung dari pemerintah daerah. Contoh dari pajak daerah adalah pajak kendaraan bermotor, pajak hiburan, pajak rumah makan / restoran, pajak iklan, pajak kendaraan bermotor dan sebagainya.

2. Retribusi daerah, yaitu pungutan yang dikenakan masyarakat yang menikmati secara langsung fasilitas tertentu yang disedikan pemerintah daerah. Pemungutannya harus juga dituangkan dalam peraturan daerah.

Contoh dari pendapatan ini adalah retribusi parkir, retribusi pasar, retribusi terminal dan sebagainya.

3. Hasil pengelolaan kekayaan daerah yang dipisahkan, yaitu pendapatan yang diperoleh dari pengelolaan badan-badan usaha milik daerah maupun lembaga-lembaga lainnya yang dimiliki pemerintah daerah.

4. Lain-lain PAD yang sah, yaitu pendapatan yang diperoleh dari pemerintah daerah selain tiga jenis pendapatan tersebut di atas. Pendapatan ini antara lain adalah hasil penjualan kekayaan daerah yang tidak dipisahkan, jasa giro, pendapatan bunga, keuntungan selisih nilai tukar rupiah terhadap mata uang asing, serta komisi, potongan, ataupun bentuk lain sebagai akibat dari penjualan dan/atau pengadaan barang dan/atau jasa oleh daerah.

E. Penelitian Terdahulu

Penelitian Terdahulu

No Nama/Tahun /Universitas

Judul uSkripsi

Metode Penelitian

Hasil Penelitian

1 Agus Endro Suwarno dan suharti ningsi (2011)

Efektifitas evaluasi

potensi pajak daerah

sebagai sumber Pendapatan Asli Daerah (studi pada kabupaten sukoharjo)

Deskriptif Kuantitatif

1. Pajak daerah dikabupat sukoharjo berpotensi terus

digali guna

meningkatkan penerimaan daerah.

2. Kontribusi untuk masing-masing pos pajak daerah mempunyai proporsi yang berbeda-beda.

2 Syifa shafariyah rahmani ( 2010 )

Analisis Efektivitas pemungutan pajak dan retribusi

daerah terhadap pendapatan asli daerah pada dinas pendapatan daerah

provinsi DKI jakarta

Kuantitatif 1. tingkat efektivitas pemungutan pajak berpengaruh pada PAD.

2. tingkat efektivitas pemungutan retribusi tidak berpengaruh pada PAD.

3. tingkat efektivitas pemungutan pajak dan retribusi secara bersama-sama berpengaruh pada PAD.

3 Amri siregar (2011)

Analisis Efektivitas pemungutan pajak dan retribusi

daerah sebagai pendapatan asli daerah (PAD)

Sumatra utara.

Kuantitatif 1. penerimaan pajak dan retribusi daerah terhadap PAD dari tahun 2003 sampai 2007 adalah efektif.

2. kontribusi pajak dan retribusi daerah terhadap PAD dari tahun ke tahun mengalami

penurunan.

3. PDRB dan PMDN berpengaruh positif terhadap PAD.

4 Rina Rahmawati Ruswandi (2012 )

Analisis pengaruh pajak daerah terhadap pendapatan asli daerah (PAD)

dikabupaten sumedang.

Kuantitatif Pajak daerah berpengaruh

singnifikan secara positif terhadap nilai PAD dikabupaten sumedang.

5 Dina Anggraeni (2010)

Analisis penrimaan pajak dan retribusi

daerah terhadap peningkatan pada

pendapatan asli daerah (PAD) Studi empiris pada provinsi

bengkulu

Kuantitatif 1. Pajak daerah berpengaruh

singnifikan secara positif terhadap nilai PAD.

2. pajak dan retribusi secara bersama- sama berpengaruh pada PAD.

6 SeptianDwi Kurniawan ( 2010 )

Pengaruh penerimaan pajak dan retribusi pada peningkatan pendapatan asli daerah dikabupaten ponorogo

Kuantitatif 1. pajak dan retribusi daerah berpengaruh terhadap

peningkatan

pendapatan asli daerah.

2. pajak daerah mempunyai

pengaruh yang lebih besar dari pada retribusi

7 H. Mat Juri ( 2012 )

Analisis kontribusi pajak daerh dan retribusi daerah

terhadap pendapatan asli daerah

Kuantitatif .kontribusi tiap jenis pajak daerah dan retribusi daerah terhadap penerimaan pendapatan asli daerah (PAD) dalam kurun waktu tahun anggaran 2006

(PAD) dikota samarinda

sampai tahun 2010 sangat fluaktuatif.

8 Dian Maya Sari (2010)

Kontribusi penerimaan pajak daerah terhadap pendapatan asli daerah (Analisis terhadap kabupaten dan kota di jawa timur )

Deskriptif Kuantitatif

Menurut analisis statisitik deskriptif, kontribusi pajak daerah terhadap

PAD untuk

kabupaten dan kota

jawa timur

mengalami

penurunan terhadapa pada PAD.

F. Kerangka Pikir

Adapun kerangka pikir yaitu sebagai berikut :

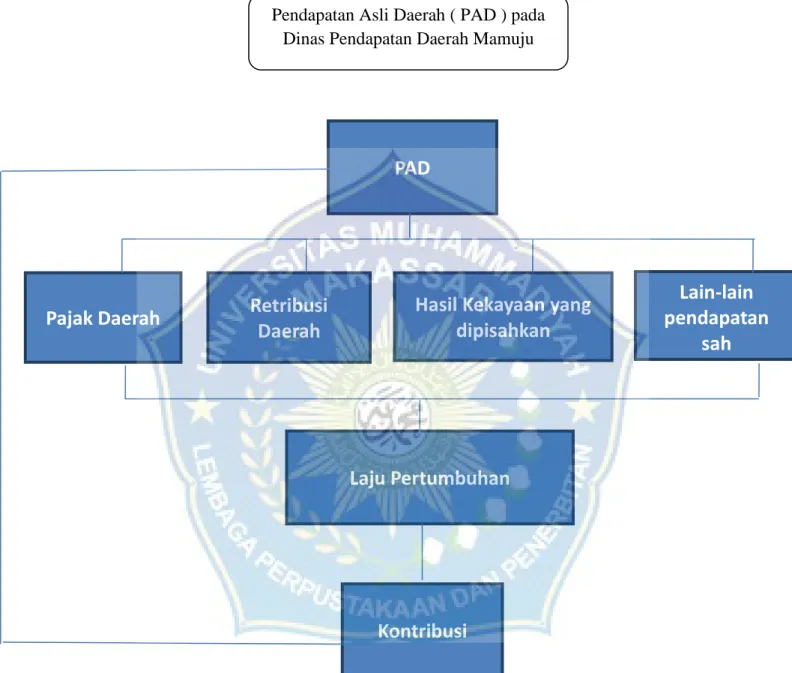

Gambar 2.1 Kerangka Pikir

Kontribusi Pajak dan Retribusi Daerah pada Pendapatan Asli Daerah (PAD) Pendapatan Asli Daerah ( PAD ) pada

Dinas Pendapatan Daerah Mamuju

Pajak Daerah Hasil Kekayaan yang

dipisahkan Retribusi

Daerah

Lain-lain pendapatan

sah

Laju Pertumbuhan

Kontribusi

PAD

G. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat pertanyaan. Dikatakan sementara, karena jawaban akan diberikan pada saat penelitina ini selesai melalui pengumpulan data dan fakta-fakta yang empiris.

Mengacu pada landasan teori dan penelitian terdahulu, maka dapat diturunkan hipotesis sebagai berikut :

H1. : Penerimaan pajak daerah berkontribusi terhadap peningkatan PAD pada Badan Pendapatan Daerah Kabupaten Mamuju.

H2. : Penerimaan retribusi daerah berkontribusi terhadap peningkatan PAD pada Badan Pendapatan Daerah Kabupaten Mamuju.

31 A. Jenis Penelitian

1. Jenis Data

Data Kualitatif yaitu data berupa keterangan untuk menjelaskan angka- angka atau deskripsi mengenai data-data yang berhubungan dengan objek penelitian yaitu data target dan realisasi serta anggaran biaya dan realisasi biaya pada penerimaan pajak daerah dan retribusi daerah pada Badan Pendapatan Daerah Kabupaten Mamuju.

2. Sumber Data

Data Sekunder yaitu data yang diperoleh dari laporan tertulis yang berupa data informasi dari aparatur pegawai pada Badan Pendapatan Daerah Kabupaten Mamuju baik berupa data base, renstra, lakip dan laporan tentang pendapatan asli daerah, data kepegawaian, data statistik berupa PDRB, laporan-laporan dan lain-lain yang berkaitan dengan tujuan penelitian.

B. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Badan Pendapatan Daerah Kabupaten Mamuju. Adapun waktu penelitian ini selama 2 ( dua ) bulan mulai September hingga Oktober 2019, yang meliputi kegiatan pengumpulan data dan literature, pengolahan data, analisis data, hingga penulisan laporan dalam bentuk skripsi.

C. Definisi Operasional Variabel

Definisi Operasional Variabel adalah segala sesuatu yang didasarkan pada sifat-sifat yang akan didefinisikan, dengan kata lain keseluruhan variabel yang perlu didefinisikan secara operasional agar dapat memberikan persamaan

penelitian ini yang perlu didefinisikan antara lain : a. Pajak Daerah

Pajak daerah, yang selanjutnya disebut pajak, adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Daerah bagi sebesar-besarnya kemakmuran rakyat.

b. Retribusi Daerah

Retribusi Daerah, yang selanjutnya disebut Retribusi, adalah pungutan Daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau Badan.

c. Pendapatan Asli Daerah

Pendapatan Asli Daerah merupakan suatu pendapatan yang menunjukkan suatu kemampuan daerah menghimpun sumber-sumber dana untuk membiayai kegiatan rutin maupun pembangunan. Jadi pengertian dari Pendapatan Asli Daerah dapat dikatakan sebagai pendapatan rutin dari usaha-usaha pemerintah daerah dalam memanfaatkan potensi-potensi sumber keuangan daerahnya untuk membiayai tugas dan tanggung jawabnya.

d. Hubungan antar variabel penelitian

Berdasarkan data-data yang diperoleh dari Badan Pendapatan Daerah Kabupaten Mamuju, maka penelitian dapat meneliti mengenai kontribusi pajak daerah dan retribusi daerah dalam PAD setelah adanya otonomi daerah dan perubahan yang menyertainya, melalui realisasi dan target pajak

pemerintah daerah Kabupaten Mamuju selama lima tahun ( 2013 – 2017 ).

D. Populasi dan Sampel 1. Populasi

Populasi adalah keseluruhan instrumen dari objek penelitian yang dapat berubah manusia, hewan, tumbuh-tumbuhan, udara, gejala, nilai, peristiwa, sikap hidup dan sebagainya. Sehingga objek-objek ini dapat menjadi sumber data penelitian. Populasi ini pada penelitian ini adalah seluruh laporan realiasasi anggaran Kabupaten Mamuju, laporan realisasi penerimaan retribusi dan pajak daerah pada Dinas Pendapatan Daerah Mamuju.

2. Sampel

Sampel adalah bagian dari populasi ddan jumlah karakteristik yang dimiliki oleh populasi yang digunakan untuk penelitian. Dalam penelitian ini sampel yang digunakan laporan realisasi sebagai penunjang pendapatan daerah dari tahun 2013 sampai dengan tahun 2017 dan laporan anggaran Kabupaten Mamuju yaitu pajak dan retribusi daerah, pendapatan asli daerah serta laporan potensi tahun 2017.

E. Teknik Pengumpulan Data 1. Studi Lapangan

Observasi yaitu metode pengambilan data dengan melakukan pengamatan, perekaman, dan pencatatan terhadap obyek/fenomena yang diteliti mengenai tentang pajak daerah dan retribusi daerah pada kantor dinas pendapatan daerah kabupaten mamuju.

2. Studi Pustaka

Dalam melakukan studi pustaka, penulis berusaha untuk memperoleh gambaran yang lebih jelas, komprehensif, mengenai peraturan perundang- undangan dan peraturan pelaksanaannya, serta referensi-referensi lain

penelitian ini.

F. Metode Analisis Data

Dalam menyusun penelitian ini, penulis melakukan penelitian yang bersifat deskriptif kuantitatif, yaitu usaha untuk menggambarkan dan menafsirkan data mengenai pola penerimaan pajak daerah dan retribusi daerah yang berimplikasi pada kontribusi PAD dalam APBD pemerintah daerah, khususnya penerimaan pajak daerah dan retribusi daerah yang diterima oleh Pemerintahan Daerah Kota/Kabupaten Mamuju sebagai pilihan studi kasus.

Kontribusi adalah untuk menghitung kontribusi penerimaan pajak daerah dan retribusi daerah terhadap PAD dan APBD.

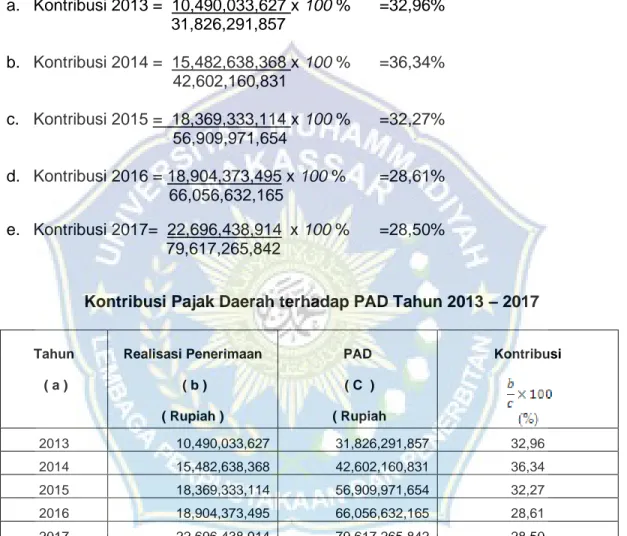

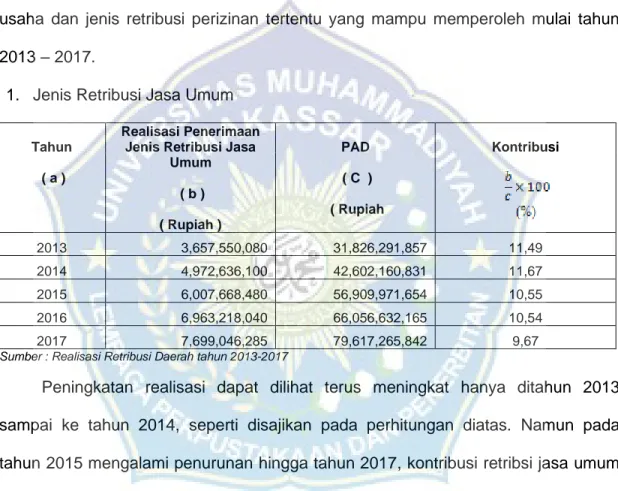

Kontribusi= Realisasi Retribusi Daerah x 100 % Realisasi PAD

Kontribusi = Realisasi Pajak Daerah x 100 % Realisasi PAD

Dengan analisis ini kita akan mendapatkan seberapa besar kontribusi pajak daerah dan retribusi daerah terhadap pendapatan asli daerah (PAD) Kota/Kabupaten Mamuju. Dengan membandingkan hasil analisis tersebut dari tahun ke tahun selama lima tahun kita akan mendapatkan hasil analisis yang berfluktuasi dari kontribusi tersebut dan akan diketahui kontribusi yang terbesar dan yang terkecil dari tahun ke tahun. Sehingga dapat diketahui seberapa besar peran pajak daerah dan retribusi daerah dalam menyumbang kontribusi terhadap Pendapatan Asli Daerah Kota/Kabupaten Mamuju.

Presentase Kontribusi Pajak Daerah dan Retribusi Daerah

Kriteria

≥ 50 Sangat Baik

40-50 Baik

30-40 Sedang

20-30 Cukup

10-20 Kurang

≤ 10 Sangat Kurang

Sumber: TIM Litbang Depdagri-Fisipol UGM ( wahyuddin )

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Objek penelitian skrispsi ini dilaksanakan di Badan Pendapatan Daerah Kabupaten Mamuju di Provinsi Sulawesi Barat, yang meliputi data retribusi daerah dan pajak daerah, dan pendapatan asli daerah selama kurun waktu 5 tahun ( tahun 2013 – 2017 ). Data – data yang menyangkut objek penelitian ini di peroleh dari Badan Pendapatan Daerah Kabupaten Mamuju yang terletak Jl. Ahmad Kirang no.39 Mamuju – Sulbar Kode Pos 91511.

Waktu pengumpulan data dilakukan mulai tanggal 22 – 30 november 2019 yang dilakukan pada waktu –waktu tertentu yang sesuaikan dengan keadaan dan kondisi penulis serta jam kerja BAPPENDA Mamuju.

1. Kedudukan, Tugas dan Fungsi Badan Pendapatan Daerah

Badan Pendapatan Daerah Kabupaten Mamuju mempunyai tugas pokok membantu Bupati dalam melaksanakan urusan Pemerintahan Daerah berdasarkan asas otonomi di bidang Pendapatan Daerah. Untuk melaksanakan tugas pokoknya, Badan Pendapatan Daerah Kabupaten Mamuju mempunyai fungsi sebagai berikut:

a. Perumusan dan penyusunan kebijakan teknis pengelolaan pendapatan daerah;

b. Pengkoordinasian pelaksanaan tugas dan dukungan teknis pengelolaan pendapatan daerah;

c. Pemantauan, evaluasi, dan pelaporan pelaksanaan tugas serta dukungan teknis pengelolaan pendapatan daerah;

d. Pembinaan teknis penyelenggaraan fungsi-fungsi penunjang urusan pemerintah bidang pengelolaan pendapatan daerah.

37

e. Pelaksanaan fungsi lain yang diberikan oleh Bupati.

Penjabaran tugas dan fungsi serta tata kerja Badan Pendapatan Daerah Kabupaten Mamuju di atur sesuai dengan Peraturan Bupati Mamuju Nomor 7 Tahun 2011. sebagai berikut:

2. Kepala Badan

Kepala Badan mempunyai tugas pokok memimpin Badan dalam menyelenggarakan koordinasi, pembinaan, pengawasan dan pengendalian kegiatan di bidang pendapatan. Guna pelaksanaan tugas pokok, Kepala Badan mempunyai fungsi:

a. Perumusan kebijakan teknis penyelenggaraan kegiatan di bidang perencanaan pengelola pendapatan, pembelanjaan, pembukuan, verifikasi dan pelaporan pendapatan.

b. Pembinaan dan pengendalian penyelenggaraan pelayanan pendapatan daerah.

c. Pendataan dan penetapan serta penagihan pendapatan daerah.

3. Sekretaris

Sekretaris mempunyai tugas pokok mengkoordinir penyelenggaraan tugas serta memberikan pelayanan administrasi kepada semua unsur di lingkungan Badan Pemerintahan Daerah. Guna pelaksanaan tugas pokok, Sekretaris mempunyai fungsi:

a. Penyusunan, penataan dan penyelenggaraan kegiatan administrasi dan b. mekanisme kerja pada Badan;

c. Pengoordinasian dan Penyusunan Rencana Anggaran Tahunan;

d. Pengelolaan administrasi keuangan dan kepegawaian;

e. Pengelolaan administrasi umum, ketatalaksanaan, dan perlengkapan.

4. Bidang Pajak Daerah I

Bidang Pajak Daerah I mempunyai tugas pokok menyusun, merencana, memberi petunjuk dan pembinaan kepada seksi-seksi dalam rangka kegiatan pendataan, penagihan, pembukuan, verifikasi dan pelaporan yang menyangkut Pajak hotel, hiburan, restoran, parkir, reklame dan penerangan jalan. Guna pelaksanaan tugas pokok, Bidang Pajak Daerah I mempunyai fungsi:

a. Pelaksanaan rencana, penyusunan pendataan Pajak hotel, hiburan, b. restoran, parkir, reklame dan penerangan jalan;

c. reklame dan Pelaksanaan penagihan Pajak hotel, hiburan, restoran, parkir, d. penerangan jalan;

e. Pelaksanaan pembukuan, verifikasi dan pelaporan Pajak hotel, hiburan, f. restoran, parkir, reklame dan penerangan jalan;

g. Pemberian petunjuk dan pembinaan seksi-seksi dalam rangka menjalankan tugasnya

5. Bidang Pajak Daerah II

Bidang Pajak Daerah II mempunyai tugas pokok menyusun, merencana, memberi petunjuk dan pembinaan kepada seksi-seksi dalam rangka kegiatan pendataan, penagihan, pembukuan, verifikasi dan pelaporan yang menyangkut Pajak Pajak Bumi dan Bangunan (PBB), Bea Perolehan Hak Atas Tanah dan Bangunan (BPHTB), Air Bawah Tanah, Pajak Bahan Galian Golongan C dan lain-lain yang sah.

Guna melaksanaan tugas pokoknya, Bidang Pajak Daerah II mempunyai fungsi:

a. Pelaksanaan rencana, penyusunan pendataan Pajak PBB, BPHTB, Air Bawah Tanah, Galian Golongan C dan Pajak lain-lain yang sah;

b. Pelaksanaan penagihan Pajak PBB, BPHTB, Air Bawah Tanah, Galian Golongan C dan Pajak lain-lain yang sah;

c. Pelaksanaan pembukuan, verifikasi dan pelaporan Pajak PBB, BPHTB, Air Bawah Tanah, Galian Golongan C dan Pajak lain-lain yang sah;

d. Pemberian petunjuk dan pembinaan seksi-seksi dalam rangka menjalankan tugasnya.

6. Bidang Penetapan, Kertas Berharga, Keberatan dan Pengendalian Retribusi Bidang penetapan, kertas berharga, keberatan dan pengendalian retribusi daerah mempunyai tugas pokok menyusun, merencana, memberi petunjuk dan pembinaan kepada seksi-seksi dalam rangka kegiatan penetapan, kertas berharga, keberatan dan pengendalian retribusi. Guna pelaksanan tugas pokok bidang, kertas berharga, keberatan dan pengendalian retribusi daerah mempunyai fungsi:

a. Pelaksanaan rencana, menyusun penetapan dan keberatan bagi unit

pengelola atau objek Pajak serta menindaklanjuti langkah-langkah pemecahannya;

b. Pelaksanaan koordinasi dan pengawasan terhadap unit pengelola atau objek Pajak;

c. Pelaksanaan pendistribusian kertas berharga kepada unit-unit pengelola.

7. Visi dan Misi Organisasi

Visi dan misi dinas pendapatan daerah kabupaten mamuju sebagai berikut : 1. Visi : Bersama masyarakat memberi andil dalam pembangunan daerah

2. Misi : organisasi adalah tonggak dari perencanaan strategik untuk mencapai tujuan dan sasaran ang terukur, obyektif, dan spesifik. Berdasarkan visi dinas Pendapatan Dearah Kabupaten Mamuju, ditetapkan misi sebagai berikut:

a. Pembinaan sumber daya manusia untuk Mencapai aparat yang profesional b. Penyediaan sarana penunjang tupoksi dinas

c. Pemetaan potensi objek untuk meningkatkan pad d. Penyediaan regulasi ketentuan formal

e. Masyarakat mamuju yang tax minded

f. Pengendalian dan pengawasan yang terstruktur

8. Struktur Organisasi

KEPALA BADAN

SEKRETARIS

SUB BIDANG PERUMUSAN TEKNIS

PERENCANAAN INTENSIFIKASI &

ANALISIS REGULASI PENDAPATAN

BIDANG PERENCANAAN &

PENGEMBANGAN PENDAPATAN DAERAH

SUB BAGIAN KEUANGAN

&KEPEGAWAIAN

SUB BAGIAN UMUM,PERENCANAAN

EVALUASI

BIDANG PENGENDALIAN &

EVALUASI PENDAPATAN DAERAH

SUB BIDANG PENGENDALIAN &

EVALUASI PAJAK DAERAH DAN RETRIBUSI DAERAH

SUB BIDANG PENGELOLAAN &

PENGEMBANGAN SISTEM INFORMASI PELAYANAN

PAJAK DAERAH &

RETRIBUSI DAERAH

SUB BIDANG PENDAPATAN PENETAPAN

& KEBERATAN PAJAK &

RETRIBUSI DAERAH BIDANG

PENGELOLAAN PENDAPATAN

DAERAH

SUB BIDANG PENDAFTARAN, PENETAPAN DAN PEMUNGUTAN PAJAK DAERAH & RETRIBUSI

DAERAH

SUB BIDANG PENGEMBANGAN DAN

INTENSIFIKASI PENDAPATAN DAERAH

SUB BIDANG PELAPORAN PENDAPATAN DAERAH SUB BIDANG

ADMINISTRASI PELAYANAN &

TEKNOLOGI INFORMASI PAJAK DAERAH &

RETRIBUSI DAERAH

SUB BIDANG PENYULUHAN KONSULTASI &

KOORDINASI PAJAK DAERAH DAN RETRIBUSI

DAERAH

JABATAN FUNGSIONAL UPTD