PENGARUH TINGKAT PENDIDIKAN, PENDIDIKAN BERKELANJUTAN, KOMITMEN ORGANISASI, SISTEM REWARD, PENGALAMAN DAN

MOTIVASI AUDITOR TERHADAP KINERJA AUDITOR INSPEKTORAT PROVINSI SUMATERA UTARA

TESIS

Oleh

ZULKIFLI ALBAR 077017026/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

PENGARUH TINGKAT PENDIDIKAN, PENDIDIKAN BERKELANJUTAN, KOMITMEN ORGANISASI, SISTEM REWARD, PENGALAMAN DAN

MOTIVASI AUDITOR TERHADAP KINERJA AUDITOR INSPEKTORAT PROVINSI SUMATERA UTARA

TESIS

Diajukan sebagai salah satu syarat untuk Memperoleh Gelar Magister Sains Dalam Program Studi Ilmu Akuntansi Pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

ZULKIFLI ALBAR 077017026/Akt

SEKOLAH PASCASARJANA UNIVERSITAS SUMATERA UTARA

Judul Penelitian : PENGARUH TINGKAT PENDIDIKAN, PENDIDIKAN BERKELANJUTAN, KOMITMEN ORGANISASI, SISTEM REWARD, PENGALAMAN DAN MOTIVASI AUDITOR TERHADAP KINERJA AUDITOR INSPEKTORAT PROVINSI SUMATERA UTARA

Nama Mahasiswa : ZULKIFLI ALBAR Nomor Pokok : 077017026

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak) (Drs. Zainul Bahri Torong

M.Si.Ak)

Ketua Anggota

Ketua Program Studi Direktur

Tanggal lulus : 06 September 2009 Telah diuji pada

Tanggal : 06 September 2009

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Ade Fatma Lubis, MAFIS, Ak Anggota : Drs. Zainul Bahri Torong M.Si, Ak

Drs. Rasdianto, M.Si, Ak

Dra. Narumondang Bulan Siregar, MM, Ak PERNYATAAN

Dengan ini saya menyatakan bahwa yang berjudul :

“PENGARUH TINGKAT PENDIDIKAN, PENDIDIKAN

BERKELANJUTAN, KOMITMEN ORGANISASI, SISTEM REWARD, PENGALAMAN DAN MOTIVASI AUDITOR TERHADAP KINERJA

AUDITOR INSPEKTORAT PROVINSI SUMATERA UTARA”

Adalah benar hasil kerja saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan secara benar dan jelas.

Medan, 21 Agustus 2009 yang membuat pernyataan :

ZULKIFLI ALBAR

ABSTRAK

ZULKIFLI ALBAR, 2009. PENGARUH TINGKAT PENDIDIKAN, PENDIDIKAN BERKELANJUTAN, KOMITMEN ORGANISASI, SISTEM REWARD, PENGALAMAN DAN MOTIVASI AUDITOR TERHADAP KINERJA AUDITOR INSPEKTORAT PROVINSI SUMATERA UTARA, dengan Komisi Pembimbing : Ade Fatma Lubis (Ketua) dan Zainul Bahri Torong (Anggota).

Tujuan dari penelitian ini dilakukan untuk mengetahui apakah faktor tingkat pendidikan, pendidikan berkelanjutan, komitmen organisasi, sistem reward, pengalaman dan motivasi auditor berpengaruh secara simultan dan secara parsial terhadap kinerja Auditor Inspektorat Provinsi Sumatera Utara.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif dengan jenis penelitian hubungan kausal (causal effect), dengan pengujian asumsi klasik, serta analisis statistik yaitu analisis regresi berganda. Uji F digunakan untuk mengetahui pengaruh faktor tingkat pendidikan, pendidikan berkelanjutan, komitmen organisasi, sistem reward, pengalaman dan motivasi auditor secara simultan terhadap kinerja Auditor Inspektorat Provinsi Sumatera Utara. Uji t digunakan untuk mengetahui pengaruh faktor tingkat pendidikan, pendidikan berkelanjutan, komitmen organisasi, sistem reward, pengalaman dan motivasi auditor secara parsial terhadap kinerja Auditor Inspektorat Provinsi Sumatera Utara. Variabel yang digunakan dalam penelitian ini adalah tingkat pendidikan, pendidikan berkelanjutan, komitmen organisasi, sistem reward, pengalaman dan motivasi sebagai variabel independen, variabel kinerja auditor sebagai variabel dependen. Populasi dan sampel dalam penelitian ini adalah auditor Inspektorat Provinsi Sumatera Utara. Lokasi penelitian berada pada Inspektorat Propinsi Sumatera Utara dengan jumlah responden sebanyak 71 orang dengan menggunakan metode sensus.

Hasil penelitian ini membuktikan bahwa variabel menyatakan tingkat pendidikan, pendidikan berkelanjutan, komitmen organisasi, sistem reward, pengalaman dan motivasi berpengaruh secara simultan dan secara parsial terhadap kinerja auditor Inspektorat sebesar 0,250 atau 25 %. sedangkan sisanya sebesar 75 % dipengaruhi oleh variabel lain yang tidak dijelaskan oleh model penelitian ini. Secara parsial hanya variabel sistem reward dan motivasi berpengaruh terhadap kinerja auditor.

ABSTRACT

ZULKIFLI ALBAR, 2009, THE EFFECT OF EDUCATION, SUSTAINABLE EDUCATION, COMMITMENT OF ORGANIZATION, REWARD SYSTEM, EXPERIENCE AND MOTIVATOR OF THE AUDITOR ON THE PERFORMANCE OF THE PROVINCIAL DIRECTORATE OF NORTH SUMATRA With the Consulting Commision : Ade Fatma Lubis (the Coordinator) and Zainul Bahri Torong (Member)

The objective of the study is to know whether the factors of the education,

sustainable education, commitment of organization, reward system, experience and motivation of the auditor have effect simultaneously and partially on the performance of the provincial Inspectorate of North Sumatra.

The analysis method used in the study included quantitative approach with causal effect type and the classic assumption and even statistical analysis namely multiple regression analysis. The independent variables of the study included education, sustainable education, commitment of organization, reward system, experience and dependent variable included the performance of auditor in the Provincial Inspectorate with 71 respondents using census method.

The result of the study showed that the variables of education, sustainable education, commitment of organization, reward system, experience and motivation have effecs simultaneously and partially on the performance of auditor of 0.250 (25%). Whereas the remaining, 7% was influenced by the other variables undescribed by the research model. Partially, only reward system and motivation that have effect on the performance of the auditor.

Keywords : Education, Sustainable Education, Commitment of Organization, Reward System, Experience and Motivation and Performance of Auditor.

KATA PENGANTAR

Segala puji yang tidak terhingga kepada Allah SWT atas kurnia-Nya, sehingga penulisan tesis ini dapat diselesaikan. Tesis ini merupakan analisis tentang PENGARUH TINGKAT PENDIDIKAN, PENDIDIKAN BERKELANJUTAN, KOMITMEN ORGANISASI, SISTEM REWARD, PENGALAMAN DAN MOTIVASI AUDITOR TERHADAP KINERJA AUDITOR INSPEKTORAT PROVINSI SUMATERA UTARA.

Pada kesempatan ini tidak lupa saya menyampaikan rasa terima kasih dan penghargaan kepada semua pihak yang telah memberikan bantuannya sehingga penulisan tesis ini dapat diselesaikan, terutama kepada :

1. Bapak Prof. Chairuddin P. Lubis, DTM & H, Sp.A.(K), selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. T. Chairun Nisa B., M.Sc, Selaku Direktur Sekolah Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, Selaku Ketua Program Studi Magister Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara.

4. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak, dan Bapak Drs. Zainul Bahri Torong,M.S,i,Ak selaku pembimbing I dan II, yang telah banyak membantu/membimbing saya dalam penyelesaian Tesis ini.

Penulis menyadari dengan kemampuan dan pengetahuan yang terbatas, banyak kekurangan dan kelemahan dalam penyusunan Tesis ini. Untuk itu sangat diharapkan kritik dan saran yang konstruktif demi kesempurnaan penelitian ini.

Hormat Saya

RIWAYAT HIDUP

1. N a m a : Zulkifli Albar

2. Tempat/tgl lahir : Lampahan, 10 Juli 1958

3. Pekerjaan : PNS (Inspektorat Provinsi Sumatera Utara) 4. Agama : Islam

5. Orang tua

a. Ayah : Alm. Muhammad JR b. Ibu : Almr. Hamidah 6. Istri : Khairani, S. Pd

7. Anak : 1. Ihsan Parologi Yoga Putra 2. Rizki Putri Mentari Anzulina 3. Ilham Rio Julanda Putra

8. Alamat : Jl. RA Kartini No. 177 Kisaran - Asahan 9. Pendidikan

a. SD Negeri : SDN No. 1 Lampahan Aceh Tengah b. SMP Negeri : SMPA 1 Takengon

c. SLTA Negeri : SPMA Negeri Medan

d. Fakultas : Universitas Panca Budi Medan

DAFTAR ISI

1.1. Latar Belakang Penelitian………... 1

1.2. Perumusan Masalah……… 5

1.3. Tujuan Penelitian……… 5

1.4. Manfaat Penelitian……….. 5

1.5. Originalitas Penelitian………. 6

BAB II TINJAUAN PUSTAKA... 8

2.2. Review Penelitian Terdahulu……….……… 31

BAB III KERANGKA KONSEP DAN HIPOTESIS... 34

3.1. Kerangka Konseptual………. 34

BAB IV METODE PENELITIAN... 40

4.1. Jenis Penelitian………..………. 40

4.2. Lokasi Penelitian………..……….. 40

4.3. Populasi dan Sampel……….………. 40

4.4. Metode Pengumpulan Data………..….. 41

4.5. Definisi Operasional dan Pengukuran Variabel Penelitian…… 42

4.6. Metodel dan Teknik Analisis Data... 46

4.6.1. Uji Kualitas Data...

4.7. Metode Analisis Data dan Pengujian Hipotesis... 50

4.7.1. Metode Analisis Data... 50

5.1.4. Analisis Validitas dan Reliabilitas Instrumen ... 58

DAFTAR TABEL

Nomor Judul Halaman

2.1 Tinjauan Penelitian Terdahulu... 33

4.1 Defenisi Operasionalisasi Variabel, Indikator dan Skala Pengukuran... 45 4.2 Alternatif Jawaban Setiap Pernyataan... 46

5.1 Pengumpulan Data... 53

5.2 Karakteristik Responden Berdasarkan Jenis Kelamin... 54

5.3 Karakteristik Responden Berdasarkan Masa Kerja... 54

5.4 Karakteristik Responden Berdasarkan Kelompok Umur... 55

5.5 Karakteristik Responden Berdasarkan Tingkat Pendidikan... 55

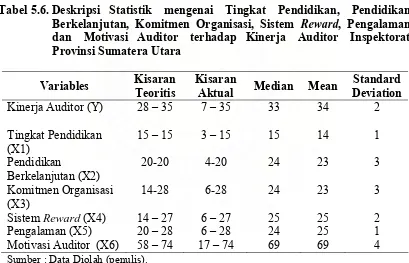

5.6 Deskripsi Statistik mengenai Tingkat Pendidikan, Pendidikan Berkelanjutan, Komitmen Organisasi, Sistem Reward, Pengalaman dan Motivasi Auditor terhadap Kinerja Auditor Inspektorat Provinsi Sumatera Utara... 56

5.7 Uji Validitas Instrumen……….. 58

5.8 Uji Reliabilitas dengan Nilai Cronbach’s Alpha... 62

5.9 Uji Multikolinearitas……….. 65

5.10 Pengujian Goodness of Fit... 67

5.11 Uji F... 68

DAFTAR GAMBAR

Nomor Judul Halaman

3.1 Kerangka Konseptual... 34

5.1 Grafik Normalitas……… 60

DAFTAR LAMPIRAN

Nomor Judul Halaman

1 Kuesioner ………...…… 84

2 Hasil Uji Regresi Berganda………...…… 90

3 Uji Validitas dan Reliabilitas y……… 97

4 Uji Validitas dan Reliabilitas X1……….…. 99

5 Uji Validitas dan Reliabilitas X2……….…. 101

6 Uji Validitas dan Reliabilitas X3………..…… 103

7 Uji Validitas dan Reliabilitas X4……….. 105

8 Uji Validitas dan Reliabilitas X5……….. 107

9 Uji Validitas dan Reliabilitas X6………... 111

10 Frequency Y……… 116

11 Frequency Table X1………. 118

12 Frequency Table X2………. 119

13 Frequency Table X3………. 120

14 Frequency Table X4………. 122

15 Frequency Table X5………. 124

16 Frequency Table X6………. 126

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Dalam melakukan tugas audit, auditor harus mengevaluasi berbagai alternatif informasi dalam jumlah yang relatif banyak untuk memenuhi standar pekerjaan lapangan yaitu bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit. Lebih lanjut IAI menyatakan bahwa untuk dapat didikatakan kompeten, bukti audit terlepas dari bentuknya harus sah dan relevan. Pertimbangan waktu dan biaya menyebabkan auditor sulit untuk menggunakan semua informasi yang diperolehnya sebagai dasar yang memadai untuk memberikan pendapat. Batasan waktu dan biaya berpotensi menimbulkan masalah yang serius bagi auditor dalam penggunaan bukti, selain itu semua bukti audit bercampur baik relevan maupun tidak relevan sehingga auditor akan kesulitan untuk memberikan pertimbangannya.

“Otonomi daerah adalah hak wewenang dan kewajiban daerah untuk mengatur dan mengurus rumah tangganya sendiri sesuai dengan peraturan perundang-undangan yang berlaku”. Hal ini tentunya membawa perubahan juga terhadap pengelolaan keuangan (fiskal) negara sehubungan dengan penyerahan kewenangan dari pemerintah pusat kepada pemerintah daerah sehingga pemerintah daerah mengatur sendiri mengenai pengelolaan keuangan daerahnya.

Fungsi pengawasan mempunyai peranan yang sangat penting terutama untuk melakukan pengawasan pada pengelolaan keuangan negara sehingga dapat terwujud pemerintahan yang baik atau GCG (Good Corporate Governance) dan pemerintah yang bersih (Clean Government). GCG atau Good Corporate Governance tersebut mempunyai sepuluh prinsip, yaitu Akuntabilitas (accountability), Pengawasan (controlling), Daya Tanggap, Profesionalisme (profesionalism), Efisiensi & Efektivitas (efficiency and effectivity), Transparansi (transparancy), Kesetaraan, Wawasan ke depan, Partisipasi (participation) dan Penegakan Hukum.

perubahan situasi yang akan ditemui (Putri dan Bandi, 2002). Pengetahuan auditor yang berkenaan dengan bukti relevan dan tidak relevan mungkin akan berkembang dengan adanya program pelatihan auditor ataupun dengan bertambahnya pengalaman auditor itu sendiri. Keberadaan informasi yang tidak relevan terhadap sasaran mengurangi kesamaan antara sasaran dan keadaan hipotesis yang disarankan oleh informasi yang relevan. Dengan demikian maka kompleksitas tugas yang dihadapi oleh seorang auditor akan menambah pengalaman serta pengetahuannya. Pendapat ini didukung oleh Abdolmohammadi dan Wright (1987) yang menunjukkan bahwa auditor yang tidak berpengalaman mempunyai tingkat kesalahan yang lebih signifikan dibandingkan dengan auditor yang lebih berpengalaman.

pemeriksaan terhadap aspek-aspek yang beraneka ragam, maka Sumber Daya Manusianya juga harus menguasai aspek-aspek tersebut yang antara lain adalah aspek pemerintahan, keuangan, teknik, dan aspek lainnya. Bahkan pemeriksa sebaiknya memiliki tingkat pendidikan yang lebih tinggi daripada tingkat pendidikan yang diperiksa dengan kualitas yang dapat diandalkan dan memadai. Pemeriksa juga diharapkan memiliki latar belakang pendidikan sesuai dengan bidang yang akan diperiksanya atau melaksanakan pendidikan berkelanjutan, seperti mengikuti pelatihan-pelatihan/lokakarya dan seminar sehingga mempunyai kemampuan yang lebih baik di dalam melakukan pemeriksaan. Oleh karena itu, bahwa tingkat pendidikan, pendidikan berkelanjutan, dan independensi pemeriksa mempunyai kaitan dan pengaruh secara signifikan terhadap kualitas hasil pemeriksaan.

Inspektorat Provinsi Sumatera Utara merupakan salah satu bagian/biro di Pemerintahan Provinsi Sumatera Utara yang mempunyai potensi daerah cukup tinggi. Dengan adanya Otonomi Daerah, maka pemerintah pusat memberikan kewenangan di dalam pengelolaan keuangan kepada pemerintah daerah. Oleh karena itu, maka di dalam pelaksanaannya, Inspektorat Provinsi Sumatera Utara lebih meningkatkan fungsi pengawasan atas penyelenggaraan fungsi pemerintah dan pembangunan agar efektif dan efisien dengan orientasi pada kepentingan masyarakat.

1.2. Rumusan Masalah

Berdasarkan latar belakang diatas, maka dirumuskan masalah sebagai berikut : apakah tingkat pendidikan, pendidikan berkelanjutan, komitmen organisasi, sistem reward, pengalaman dan motivasi auditor berpengaruh secara simultan dan parsial terhadap kinerja Auditor Inspektorat Provinsi Sumatera Utara ?

1.3. Tujuan Penelitian

Tujuan dilaksanakan penelitian ini adalah untuk mengetahui apakah faktor tingkat pendidikan, pendidikan berkelanjutan, komitmen organisasi, sistem reward, pengalaman dan motivasi auditor berpengaruh secara simultan dan secara parsial terhadap kinerja Auditor Inspektorat Provinsi Sumatera Utara.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari dilakukannya penelitian ini adalah sebagai berikut :

1. Bagi peneliti, menambah wawasan dan pengetahun dalam memahami peran strategis aparatur fungsional auditor Inspektorat.

3. Bagi Gubernur Sumatera Utara, sebagai bahan masukan dan pertimbangan bahwa Inspektorat Provinsi Sumatera Utara memiliki peran yang strategis dan penting dalam era otonomi daerah dewasa ini dalam menegakkan Good Corporate Governance.

4. Bagi akademisi dan auditor, sebagai bahan masukan dan nilai tambah mengenai faktor-faktor apa saja yang mempengaruhi kinerja auditor.

1.5. Originalitas Penelitian

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Kinerja Auditor

Terselenggaranya pemerintah yang baik dan bersih dilingkungan birokrasi tentunya tidak terlepas dari komitmen yang bertanggung jawab disemua lapisan tatanan birokrat, baik dimulai dari lapisan paling bawah maupun di tingkat pimpinan yang tinggi akan fungsinya sebagai abdi negara dan abdi masyarakat mau bersama-sama membangun prilaku yang dapat memberikan kenyamanan dan pelayanan yang baik kepada publik, terselenggaranya pelayanan publik kepada masyarakat (publik servat) yang prima, tentunya tidak terlepas dari tanggung jawab para penyelenggraan pemerintah yang penuh kesadaran telah melakukan efisiensi dalam segala bentuk kegiatan, terutama dalam penghemat di bidang anggaran kerja, sehingga diharapkan akan memberikan manfaat dan keuntungan sosial bagi masyarakat.

Kinerja merupakan gambaran mengenai sejauh mana keberhasilan / kegagalan pelaksanaan tugas pokok dan fungsi suatu instansi. Kinerja Instansi pemerintah adalah gambaran mengenai tingkat pencapaian sasaran ataupun tujuan instansi pemerintah yang mengidentifikasikan tingkat keberhasilan dan kegagalan pelaksanaan kegiatan sesuai dengan program dan kebijakan yang ditetapkan (Lembaga Administrasi Negara/LAN, 2003)

Kinerja akan dapat dilaksanakan apabila telah dibuat perencanaan yang baik, sehingga hasil yang dicapai sesuai dengan yang diharapkan berdasarkan kondisi dan kemampuan masing-masing intansi, sedangkan perencanaan kinerja menurut LAN (2003 : 4) merupakan proses penetapan kegiatan tahunan dan indikaor kinerja berdasarkan program, kebijakan dan sasaran yang telah ditetapkan dalam rencana stratejik. Terdapat tiga variabel yang mempengaruhi kinerja dan perilaku (Robbins, 2003) yaitu :

1. Variabel Individu yaitu sebagai faktor yang berasal dalam diri. 2. Variabel organisasi yaitu sebagai variabel lingkungan

3. Variabel psikologi yaitu sebagai variabel intern dan lingkungan

bebas dari korupsi, kolusi dan nepotisme. Berdasarkan itu, maka pemerintah telah menerbitkan Instruksi Presiden (Inpres) Nomor 7 tahun 1999 tentang Akuntabilitasi Kinerja Instansi Pemerintah, yang mewajibkan kepada setiap instansi pemerintah sebagai unsur penyelenggara pemerintah negara untuk mempertanggungjawabkan pelaksanaan pokok dan fungsinya serta kewenangan pengelolaan sumber daya dengan di dasarkan suatu perencanaan strategik yang ditetapkan oleh masing-masing instansi.

Pertanggungjawab dimaksud berupa laporan yang disampaikan kepada atasan masing-masing lembaga pengawasan dan penilaian akuntabilitas, yang pada akhirnya disampaikan kepada Presiden selaku kepala pemerintahan.

mengeluasi dan mengkoreksi program/kegiatan pada tahun–tahun selanjutnya. Untuk melakukan pengukuran kinerja dapat digunakan indikator kinerja sebagai berikut : 1. Indikator kinerja pada tingkat kegiatan yang terdiri atas :

a. Input (masukan) yaitu segala sesuatu yang dibutuhkan untuk pelaksanaan kegiatan agar dapat menghasilkan output (keluaran)

b. Output (keluaran) yaitu sesuatu yang diharapkan langsung dicapai dari suatu kegiatan, baik berupa fisik ataupun non fisik.

c. Outcome (hasil) yaitu sesuai yang mencerminkan berfungsinya keluaran pada waktu tertentu secara langsung.

d. Benefit (manfaat) yaitu sesuatu yang terkait dengan tujuan akhir dari suatu kegiatan.

e. Impact (dampak) yaitu pengaruh yang ditimbulkan baik positif maupun negatif berdasarkan asumsi yang telah ditetapkan.

Stratejik memberikan koodinasi, jadwal dan alat-alat untuk menggambarkan organisasi melalui pelapor perencanaan (Gasperesz dan Foenay, 2003).

Perencanaan stratejik merupakan suatu proses yang berorientasi pada hasil yang ingin dicapai selama kurun waktu 1 (satu) sampai dengan 5 (lima) tahun secara sistematik dan berkesinambungan dengan memperhitungkan potensi, peluang dan kendala yang ada atau mungkin timbul. Proses ini menghasilkan suatu rencana strategik instansi pemerintah, yang setidaknya memuat, visi, misi, tujuan, sasaran kebijakan dan program serta ukuran keberhasilan dan kegagalan dalam pelaksanaan (LAN, 2003)

Kuncoro (2004) menyebutkan bahwa Renstra diproses melalui tahapan yang bersifat teknis dan politis. Proses teknis berkenan dengan pemakaian secara keilmuan data dan informasi yang tersedia, sedang proses politik berkenan dengan keterlibatan dan stakeholders secara bebas tanpa tekanan.

Dalam rangka perwujudan Inspektorat Provinsi Sumatera Utara sebagai aparat Pengawasan Intern Pemerintah Daerah Provinsi Sumatera Utara, telah ditetapkan Implementasi rencana Strategi dan visi ’Terwujudnya pengawasan yang berkualitas di Provinsi Sumatera Utara pendorong penyelenggaraan pemerintah yang baik”.

Keberhasilan pelaksanaan tugas Provinsi Sumatera Utara adalah kegiatan yang dapat dilaksanakan dengan baik dalam tahun bersangkutan yaitu audit reguler pemerintah dan sosial politik, audit reguler bidang perekonomian dan pembangunan, audit reguler bidang pembiyaan aparatur, audit reguler bidang kesejateraan sosial, audit reguler bidang keuangan dan kekayaan, audit reguler pemerintah kabupaten/kota, melaksanakan pemeriksaan khusus dari Menteri Pendayagunaan Aparatur Negara. Melaksanakan pemeriksaan khusus atas permintaan Gubernur dan melaksanakan pemeriksaan khususnya berdasarkan surat Itjen Depdagri.

Menurut Ilyas (1999) kinerja adalah penampilan hasil karya personil baik kuantitas maupun kualitas dalam suatu organisasi. Penilaian kinerja adalah proses yang digunakan organisasi untuk menilai sejauhmana anggotanya telah melakukan pekerjaanya dengan memuaskan dan merupakan sistem pengendalian sebagai umpan balik (feefback) dan sebagai umpan maju.

enam pertanyaan yang digunakan dalam pengukuran kinerja respnden ini, dengan ukuran sangat tidak setuju sampai dengan sangat setuju. Item pertanyaan yang digunakan dalam ukuran ini diperoleh dan diadaptasi dari penelitian yang dilakukan oleh Davis (1989), Thomson dan Snaders (1984) dalam Batubara (2008).

Menurut Ilyas (1999) pengukuran kinerja dapat dilakukan dengan menilai tingkat pencapaian target, insitif, loyalitas dan kerja sama dalam kelompok, disiplin dan kepatuhan, kesadaran atau pengembangan diri dan peningkatan pengetahuan. Furtwengler (2000) dalam Batubara (2008) mengatakan bahwa tujuan penilaian kinerja karyawan adalah untuk memudahkan proses pemberian imbalan dan hukuman mengindentifikasi karyawan untuk mendapatkan promosi, mengindentifikasi karyawan untuk mendapatkan pelatihan yang lebih tinggi dan membimbing, tumbuh kembang karyawan secara individu.

2.1.2. Tingkat Pendidikan

(SLTA, Sarjana dan Pasca Sarjana) dan beraneka ragam latar belakang jurusan pendidikan (Ekonomi, Hukum, FISIP, Teknik, dan lainnya).

Untuk mengatasi hal tersebut perlu diupayakan suatu mekanisme yang dapat menciptakan tercapainya kondisi para personel pemeriksa dengan tingkat kualitas yang memadai. Oleh karena itu perlu dilakukan langkah-langkah seperti pemberian pendidikan dan pelatihan secara berkesinambungan. Di samping itu pemberian kesempatan kepada para pemeriksa untuk meningkatkan kualitasnya dengan melanjutkan studi formal yang akan mendorong dengan segera terwujudnya tingkat kualitas personel pemeriksa yang memadai.

Berdasarkan pedoman etika International Federation of Accountants (IFAC), dalam Sawyer, 2005 menyatakan prinsip-prinsip dari seorang auditor adalah sebagai berikut :

1. Integritas 2. Obyektivitas

3. Kebebasan (independence) 4. Kepercayaan

Berdasarkan Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara (SPKN) Pasal 1 butir 4, diuraikan mengenai definisi Pemeriksa, yaitu: “Pemeriksa adalah orang yang melaksanakan tugas pemeriksaan pengelolaan dan tanggung jawab keuangan negara untuk dan atas nama Badan Pemeriksa Keuangan”. Pasal 1 butir 5 menyatakan bahwa “Pemeriksaan adalah proses identifikasi masalah, analisis, dan evaluasi yang dilakukan secara independen, obyektif, dan profesional berdasarkan standar pemeriksaan, untuk menilai kebenaran, kecermatan, kredibilitas, dan keandalan informasi mengenai pengelolaan dan tanggung jawab keuangan negara”.

Dan pada Pasal 1 Butir 6 menyatakan bahwa “Aparat Pengawas Internal Pemerintah adalah unit organisasi di lingkungan Pemerintah Pusat, Pemerintah Daerah, Kementerian Negara, Lembaga Negara dan Lembaga Pemerintah Non Departemen yang mempunyai tugas dan fungsi melakukan pengawasan dalam lingkup kewenangannya”.

Apabila dikaitkan dengan pekerjaan yang dilakukan oleh seorang pemeriksa intern, bahwa semua syarat-syarat profesionalisme dituruti. Hal ini ditegaskan oleh Sawyer (2005) bahwa seorang auditor harus mempunyai kualifikasi sebagai berikut :

1. Mempunyai kesanggupan teknis dan pendidikan memadai di bidang auditing.

2. Mempunyai kemampuan di bidang hubungan antar manusia.

4. Menguasai operasional bidang yang diperiksa.

Pengertian keahlian dalam norma umum pemeriksaan umum diatas adalah keahlian mengenai pemeriksaan dan keahlian mengenai yang diperiksa. Walaupun seorang telah memenuhi yang dipersyaratkan, auditor wajib meningkatkan kualitas keahliannya. Disamping itu agar para pemeriksa selalu mengikuti perkembangan ilmu pengetahuan sesuai dengan kemajuan teknologi, maka Satuan Pengawas Intern menyelenggarakan usaha peningkatan diri.

Keahlian yang memungkinkan bertambah tingginya kualitas seorang hanyalah dapat diperoleh melalui pendidikan dan latihan yang cukup. Untuk mengimbangi dan menghadapi tantangan dari luar, maka kualitas para pemeriksa harus lebih tinggi dibandingkan pelaksana itu sendiri dalam hal menilai seberapa jauh pelaksana tugas yang telah dilakukan dan diikuti atas sistem dan prosedur pekerjaan tersebut.

2.1.3. Pendidikan Berkelanjutan

Dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara mengenai Pernyataan Standar Pemeriksaan: 01 Standar Umum diuraikan mengenai Persyaratan Pendidikan Berkelanjutan.

Sedikitnya 20 jam dari 80 jam tersebut harus diselesaikan dalam 1 tahun dari periode 2 tahun.

07 Organisasi pemeriksa bertanggung jawab untuk memastikan bahwa pemeriksa memenuhi persyaratan pendidikan berkelanjutan tersebut dan harus menyelenggarakan dokumentasi tentang pendidikan yang sudah diselesaikan.

08 Pendidikan profesional berkelanjutan dimaksud dapat mencakup topik, seperti: perkembangan muktahir dalam metodologi dan standar pemeriksaan, prinsip akuntansi, penilaian atas pengendalian intern, prinsip manajemen atau supervisi, pemeriksaan atas sistem informasi, sampling pemeriksaan, analisis laporan keuangan, manajemen keuangan, statistik, disain evaluasi, dan analisis data. Pendidikan dimaksud dapat juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi negara, struktur dan kebijakan pemerintah, teknik industri, keuangan, ilmu ekonomi, ilmu sosial, dan teknologi informasi.

09 Tenaga ahli intern dan ekstern yang membantu pelaksanaan tugas pemeriksaan menurut Standar Pemeriksaan harus memiliki kualifikasi atau sertifikasi yang diperlukan dan berkewajiban untuk memelihara kompetensi profesional dalam bidang keahlian mereka, tetapi tidak diharuskan untuk memenuhi persyaratan pendidikan berkelanjutan diatas. Akan tetapi, pemeriksaan yang menggunakan hasil pekerjaan tenaga ahli intern dan ekstern harus yakin bahwa tenaga ahli tersebut memenuhi kualifikasi dalam bidang keahlian mereka dan harus mendokumentasikan keyakinan tersebut.

Menurut Peraturan Menteri Negara Pemberdayagunaan Aparatur Negara Nomor : PER/05/M.PAN/03/2008 tanggal 31 Maret 2008 tentang Standar Audit Aparat Pengawasan Intern Pemerintah bentuk pendidikan berkelanjutan adalah pemeriksa harus mempunyai sertifiksi Jabatan Fungsional Auditor (JFA), pemeriksa harus mengikuti pendidikan dan pelatihan berkelanjutan dan pemeriksa wajib memiliki pengetahuan dan akses atas informasi teraktual dalam standar, metodologi, prosedur dan teknik pemeriksa.

tambahan angka kredit yang sama, yaitu sebesar selisih angka kredit yang pernah diberikan (ijazah lama) dengan angka kredit gelar/ijazah yang lebih tinggi tersebut.

Angka kredit dapat dihitung sebagai berikut : a. Angka kredit ijazah D.III = 50

b. Angka kredit S.1 = 75 c. Tambahan angka kredit = 25

Tambahan angka kredit sebagai unsur utama dapat diberikan apabila : a. Jurusan yang diambil ialah Akuntansi atau Manajemen

b. Ada ijin dari pejabat yang berwenang di bidang kepegawaian yaitu Deputi Bidang Administrasi atau Pejabat yang ditunjuk.

Terhadap ijazah di luar Akuntansi dan Manajemen, meskipun ada ijin, hanya diberikan angka kredit sebesar 5 sebagai unsur penunjang. Pada dasarnya setiap gelar kesarjanaan diakui angka kreditnya, tetapi untuk formasi JFA gelar kesarjanaan yang memperoleh angka kredit dari unsur utama adalah untuk bidang Akuntansi dan Manajemen, sedangkan bidang lainnya memperoleh angka kredit unsur penunjang.

1. Angka kredit S.2 jurusan Akuntansi dan Manajemen dapat dihitung sebagai berikut :

a. Angka kredit D.IV STAN atau S.1 Akuntansi dan Manajemen dari Universitas lainnya

b. telah mendapat angka kredit 75, sedangkan angka kredit yang diperoleh dari S.2 jurusan

c. Manajemen 100, sehingga penambahan angka kredit yang diberikan sebesar 25 (100-75).

d. Angka kredit S.2 di luar jurusan Akuntansi dan Manajemen memperoleh angka kredit dari unsur penunjang sebesar 5.

2. Pendidikan kesarjanaan dari pasca sarjana yang diikuti PFA harus berdasarkan ijin atau penugasan dari Deputi Bidang Administrasi atau Pejabat yang ditunjuk dan ijazah yang diperolehnya mendapat akreditasi dari Depdiknas.

2.1.4. Komitmen Organisasi

Menurut Kalbers dan Fogarty (1995) komitmen organisasi cenderung didefinisikan sebagai suatu perpaduan antara sikap dan perilaku. Komitmen organisasi menyangkut tiga sikap yaitu, rasa mengidentifikasi dengan tujuan organisasi, rasa keterlibatan dengan tugas organisasi, dan rasa kesetiaan kepada organisasi. Kalbers dan Fogarty (1995) menggunakan dua pandangan tentang komitmen organisasional yaitu, affective dan continuence. Hasil penelitiannya mengungkapkan bahwa komitmen organisasi affective berhubungan dengan satu pandangan profesionalisme yaitu pengabdian pada profesi, sedangkan komitmen organisasi continuance berhubungan secara positif dengan pengalaman dan secara negatif dengan pandangan profesionalisme kewajiban sosial.

keputusan. Oleh karenanya komitmen akan menimbulkan rasa ikut memiliki (sense of belonging) bagi karyawan terhadap organisasi.

Komitmen organisasi menunjukkan suatu daya dari seseorang dalam mengidentifikasikan keterlibatannya dalam suatu bagian organisasi (Mowday, et al. Dalam dalam Trisnaningsih (2007). Komitmen organisasional dibangun atas dasar kepercayaan pekerja atas nilai-nilai organisasi, kerelaan pekerja membantu mewujudkan tujuan organisasi dan loyalitas untuk tetap menjadi anggota organisasi. Oleh karena itu, komitmen organisasi akan menimbulkan rasa ikut memiliki (sense of belonging) bagi pekerja terhadap organisasi. Jika pekerja merasa jiwanya terikat dengan nilai-nilai organisasional yang ada maka dia akan merasa senang dalam bekerja, sehingga kinerjanya dapat meningkat.

Komitmen yang tak kalah pentingnya harus dimiliki oleh seorang auditor, selain komitmen profesional adalah komitmen organisasi. Komitmen organisasi merupakan tingkat sampai sejauh mana seorang karyawan memihak pada suatu organisasi tertentu dan tujuan-tujuannya, serta berniat untuk mempertahankan keanggotaannya dalam organisasi tersebut. Seringkali, komitmen organisasi diartikan secara individu dan berhubungan dengan keterlibatan orang tersebut pada organisasi tersebut.

2.1.5. Sistem Reward/Imbalan

Menurut Amstrong dan Helen, (2005), ada 5 (lima) implikasi yang

penting pada teori penilaian kinerja dan sistem penghargaan (reward system)

yaitu :

1. Kemungkinan adanya harapan secara subjektif, yang menjadi suatu kenyataan. Pencapaian harapan itu didasarkan pada jumlah yang sesuai dengan usaha dalam produksi sesuai dengan tingkat kinerjanya.

2. Estimasi pada suatu kemungkinan yang paling rendah menjadi alat bantu level khusus atas kebutuhan kinerja. Alat bantu ini dapat merefleksikan kepercayaan tenaga kerja untuk mencapai kinerja yang baik sesuai dengan tingkat kesuksesan dan penghargaan

4. Adanya kebutuhan atas penghargaan dalam suatu asosiasi dengan aktivitas. Penghargaan ekternal, seperti gaji/upah dan promosi relatif mudah dihubungkan dengan aktivitas. Penghargaan internal akan suatu ketekunan sebagai reaksi individu atas suatu jabatan, dipengaruhi oleh beberapa faktor :

1. Sifat tugas

2. Bentuk sistem pengedalian yang dihubungkan dengan jabatan.

Menurut Amstrong dan Helen, (2005), tingkat pencapaian target (yang menantang dan dapat dicapai) mewakili kinerja yang baik. Penghargaan meliputi 2 (dua) hal yaitu :

a. Penghargaan Intrinsic

Penghargaan–penghargaan ini timbul akibat dari kepentingan

perasaan, prestasi, pemenuhan-diri dan kebanggaan dalam bekerja baik

sekali, ditegaskan penghargaan tidak dapat dibagikan diluar sistem

penghargaan yang ada. Akan tetapi semua tujuan penghargaan itu

memperbaiki segi pekerjaan dan ini sangat lama. Melayani sekeliling

pekerjaan merupakan kepuasan utama dalam kerja.

Ringkasan laporan singkat akan memperbaiki kebiasaan atas

penghargaan sebagai berikut :

2. Melayani tantangan pekerjaan, seperti keanekaragaman dalam pekerjaan

itu membutuhkan kreativitas untuk mencapai tujuan yang sulit dan juga

membutuhkan penggunaan salah satu keahlian atau ketrampilan.

3. Kejelasan pelayanan pekerjaan, karena orang-orang lebih suka kejelasan,

salah satu diantaranya lingkungan pekerjaan.

4. jumlah pelayanan yang cukup pada kedua standarisassi dan spesialisasi,

tanpa pengetahuan tiap pekerja sangat sulit memastikan apa yang akan

dilakukan dan bagaimana melakukannya.

5. Memperbaiki isyarat-isyarat sosial, sebab kepuasan kerja itu berpengaruh

pada kepuasan memutuskan pekerjaan- pekerjaan perusahaan dan yang

lainnya dalam lingkungan kerja, siapa boleh berperan sebagai

models/contoh.

b. Penghargaan Extrinsic

Dengan mempertimbangkan pemakaian teori dari kondisi operant dan

juga baik seperti tiga teori pada pemilihan diskusi internal yang segera

(harapan mengenai keadilan dan keadaan/ letak dari tujuan). Semua

penghargaan extrinsic yang nyata, diluar menguatkan bagaimana

pengendalian organisasi. Teori pada kondisi operant memberi kesan pada

keinginan perilaku individu untuk memodifikasi dari penghargaan atau

hukuman,itu terjadi sebagai hasil dari sebagian aksi atau kesalahan dalam

bertindak yang merupakan bagian dari indiuvidu, Penguatan itu sementara

Penguatan positip terjadi dimana pekerjaan itu menerima bonus atas kinerja

yang baik., dan penguatan negatif terjadi dimana pekerjaan itu meniadakan

imbalan, sementara hal itu tidak diingini linkungan (seperti penggantian

bagian perlengkapan, yang mana tidak dapat dilakukan sebagaimana

mestinya).

c. Catatan penguatan negatif tidak sama dengan hukuman/perlakuan

kasar

Hukuman itu bukan bagian biasanya dari sistem penghargaan karena itu merupakan negatif yang alami. itu hanya menunjukkan apa yang tidak diinginkan. Hukuman jarang digunakan untuk memotivasi pekerja.

2.1.6. Pengalaman

Pengetahuan Auditor seorang auditor dimulai dengan pendidikan formal yang diperluas melalui pengalaman-pengalaman, selanjutnya dalam praktik audit. Pengetahuan auditor yang berkenaan dengan bukti relevan dan tidak relevan mungkin akan berkembang dengan adanya program pelatihan auditor ataupun dengan bertambahnya pengalaman auditor itu sendiri. Keberadaan informasi yang tidak relevan terhadap sasaran mengurangi kesamaan antara sasaran dan keadaan hipotesis yang disarankan oleh informasi yang relevan.

tidak berpengalaman mempunyai tingkat kesalahan yang lebih signifikan dibandingkan dengan auditor yang lebih berpengalaman. Dalam studi ini auditor dalam berbagai level tersebut diminta untuk memberikan penilaian mengenai kemampuan suatu entitas melanjutkan usahanya (going concern).

Penelitian tentang pengalaman dalam bidang auditing telah banyak dilakukan oleh berbagai pihak. Bedard (1989) berpendapat bahwa berbagai macam pengalaman individu akan mempengaruhi pelaksanaan suatu tugas. Seseorang yang berpengalaman akan memiliki cara berpikir yang lebih terperinci, lengkap, dan sophisticated dibandingkan dengan orang yang belum berpengalaman. Mohammadi dan Wrigt (1987) menunjukkan bahwa staff yang berpengalaman akan memberikan pendapat yang berbeda dengan auditor junior untuk tugas-tugas yang sifatnya tidak terstruktur. Karakteristik tugas yang tidak terstruktur adalah tugas tersebut unik, tidak ada petunjuk pasti untuk dijadikan acuan, lebih cenderung berupa prediksi serta banyak membutuhkan intuisi dalam membuat keputusan.

pengalaman seseorang, maka hasil pekerjaan akan semakin akurat dan lebih banyak mempunyai memori tentang struktur kategori yang rumit-rumit. Penelitian ini memberikan bukti bahwa pengalaman auditor mempunyai dampak yang signifikan terhadap kinerja, walaupun hubungannya tidak langsung

Model Simon dalam Abdulmohamadi dan Wright (1987) menunjukkan bahwa pengaruh pengalaman akan meningkat seiring dengan meningkatnya kompleksitas tugas. Dalam bidang pengauditan, hubungan ini tampak pada penelitian yang dilakukan oleh Ashton (1991). Hasil penelitian tersebut menunjukkan bahwa tidak ada pengaruh pengalaman terhadap tugas-tugas yang sifatnya terstruktur, seperti pemeriksaan pengendalian internal terhadap sistem penggajian yang sederhana. Sementara hasil penelitian Bonner (1990) menunjukkan adanya pengaruh pengalaman yang sifatnya signifikan dalam pembuatan keputusan yang lebih kompleks, seperti mencari kelemahan sistem pengendalian internal, mencari kesalahan pencatatan, serta melakukan analitycal review.

Mayangsari, 2000) mengatakan bahwa auditor yang berpengalaman memiliki keunggulan diantaranya dalam hal : (1) mendeteksi kesalahan, (2) memahami kesalahan secara akurat, dan (3) mencari penyebab kesalahan, Melalui keunggulan tersebut akan bermanfaat bagi klien untuk melakukan perbaikan-perbaikan, dengan demikian akan memberi kepuasan bagi auditan.

2.1.7.Motivasi Auditor

Tuntutan atau dorongan terhadap pemenuhan kebutuhan individu dan tuntutan atau dorongan yang berasal dari lingkungan, kemudian diimplementasikan dalam bentuk prilaku. Maslow (1994) menyatakan motivasi berhubungan dengan lima macam kebutuhan penting yang secara bersama-sama membentuk sebuah hirarki. Hierarki tersebut adalah kebutuhan fisiologis, kebutuhan akan keamanan, kebutuhan sosial, kebutuhan akan penghargaan. Flippo (1992), menyatakan pada dasarnya motivasi adalah suatu ketrampilan dalam memadukan kepentingan karyawan dan kepentingan organisasi sehingga keinginan karyawan dipuaskan bersamaan dengan tercapainya sasaran organisasi. Sedangkan Robbins (2004), menyatakan motivasi adalah kesediaan untuk mengeluarkan tingkat upaya yang tinggi untuk tujuan organisasi yang dikondisikan oleh kemampuan upaya itu dalam memenuhi beberapa kebutuhan individual. Kebutuhan adalah suatu keadaan internal yang menyebabkan hasil tertentu tampak menarik.

Pemberian rangsangan motivasi kepada bawahan dapat

a. Motivasi tidak langsung; Merupakan kegiatan manajemen yang secara implisit mengarahkan kepada upaya memenuhi motivasi internal serta kepuasan kebutuhan individu dalam organisasi.

b. Motivasi langsung ; Merupakan pengaruh kemauan karyawan yang secara langsung atau sengaja diarahkan kepada internal motif karyawan dengan jelas memberikan rangsangan yang lebih terarah.

c. Motivasi negatif ; Merupakan macam kegiatan yang disertai ancaman dan hukuman terhadap karyawan yang tidak mau atau tidak mampu melaksanakan perintah yang diberikan.

d. Motivasi positif ; Merupakan kegiatan dalam mempengaruhi orang lain dengan cara memberikan penambahan kepuasan tertentu misalnya memberikan promosi, memberikan insentif dan kondisi kerja yang lebih baik dan sebagainya.

Beberapa alternatif metode guna memotivasi seseorang sebagai berikut :

a. Ancaman. Ancaman bersikap baik merupakan metode pemberian motivasi sebagai usaha untuk meningkatkan semangat para karyawan dengan memberikan kondisi kerja yang baik, berbagai tunjangan, upah yang tinggi, dan pengawasan yang baik.

c. Persaingan. Persaingan untuk mendapatkan kenaikan upah, promosi yang diberikan kepada orang yang bekerja sangat baik, persaingan untuk memenuhi kepuasan beberapa bentuk kebutuhan.

d. Internalisasi motivasi ; adalah pemberian rangsangan motivasi dengan cara memberikan peluang pemuasan kebutuhan melalui pekerjaan itu sendiri, sehingga karyawan akan senang melakukan pekerjaan dengan baik.

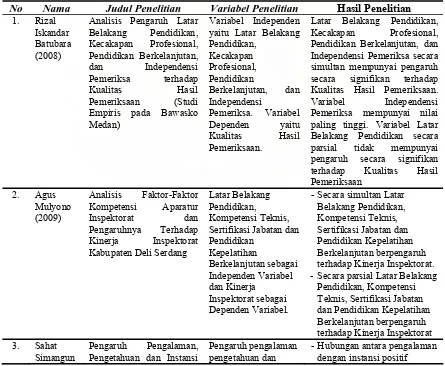

2.2. Review Penelitian Terdahulu

Penelitian Batubara (2008) tentang Analisis Pengaruh Latar Belakang Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, dan Independensi Pemeriksa terhadap Kualitas Hasil Pemeriksaan (Study Empiris pada Bawasko Medan) menunjukkan bahwa Latar Belakang Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, dan Independensi Pemeriksa sebagai variabel independen secara simultan mempunyai pengaruh secara signifikan terhadap Kualitas Hasil Pemeriksaan sebagai variabel dependen. Variabel Independensi Pemeriksa mempunyai nilai pengaruh secara signifikan yang paling tinggi. Variabel Latar Belakang Pendidikan secara parsial tidak mempunyai pengaruh secara signifikan terhadap Kualitas Hasil Pemeriksaan.

Penelitian Simangunsong (2004) meneliti pengaruh Pengalaman, Pengetahuan dan Instansi Auditor BPK RI Perwakilan Medan terhadap Kekeliruan. Variabel independen dalam penelitian tersebut adalah Pengalaman, Pengetahuan dan Instansi Auditor, sedangkan variabel dependen yang digunakan adalah Pendeteksian Kekeliruan. Hasil penelitian menunjukkan hubungan antara pengalaman dengan instansi positif dan hubungan intansi dengan pendeteksian kekeliruan sangat kuat.

Variabel rekan kerja tidak berpengaruh terhadap kinerja auditor di Kantor Akuntan Publik di Kota Medan.

Pada Tabel 2.1 berikut ini ditunjukkan matriks penelitian terdahulu sebagai berikut :

Tabel 2.1. Tinjauan Penelitian Terdahulu

No Nama Judul Penelitian Variabel Penelitian Hasil Penelitian

1. Rizal Iskandar Batubara (2008)

Analisis Pengaruh Latar Belakang Pendidikan, Empiris pada Bawasko Medan)

Variabel Independen yaitu Latar Belakang Pendidikan,

Latar Belakang Pendidikan, Kecakapan Profesional, Pendidikan Berkelanjutan, dan Independensi Pemeriksa secara simultan mempunyai pengaruh secara signifikan terhadap Kualitas Hasil Pemeriksaan. Variabel Independensi Pemeriksa mempunyai nilai paling tinggi. Variabel Latar Belakang Pendidikan secara parsial tidak mempunyai pengaruh secara signifikan terhadap Kualitas Hasil Pemeriksaan Kabupaten Deli Serdang

Latar Belakang Pendidikan, Kompetensi Teknis, Sertifikasi Jabatan dan Pendidikan

- Secara simultan Latar Belakang Pendidikan, Kompetensi Teknis, Sertifikasi Jabatan dan Pendidikan Kepelatihan Berkelanjutan berpengaruh terhadap Kinerja Inspektorat. - Secara parsial Latar Belakang

Pendidikan, Kompetensi Teknis, Sertifikasi Jabatan dan Pendidikan Kepelatihan Berkelanjutan berpengaruh terhadap Kinerja Inspektorat 3. Sahat

Simangun

Pengaruh Pengalaman, Pengetahuan dan Instansi

Pengaruh pengalaman pengetahuan dan

song (2004)

Auditor BPK RI Perwakilan Medan terhadap Kekeliruan

instansi Auditor BPK RI Perwajilan medan terhadap kekeliruan

- Hubungan intansi dengan pendeteksian kekeliruan sangat kuat

4. Hendryant i Dwilitan (2004).

Analisis pengaruh motivasi, stress dan rekan

kerja terhadap kinerja auditor di Kantor Akuntan Publik di Kota Medan

Motivasi, Stres kerja dan rekan kerja

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konseptual

Berdasarkan uraian tinjauan teoritis diatas, maka kerangka konseptual dalam penelitian ini dapat digambarkan sebagai berikut :

Gambar 3.1. Kerangka Konseptual

Salah satu penyebab tingkat pendidikan yang tidak merata dan beraneka ragam latar belakang jurusan pendidikan pada jenjang pendidikan auditor maka untuk mengatasi hal tersebut perlu diupayakan suatu mekanisme yang dapat menciptakan tercapainya kondisi para personel pemeriksa dengan tingkat kualitas yang memadai. Oleh karena itu perlu dilakukan langkah-langkah seperti pemberian pendidikan dan pelatihan secara berkesinambungan. Di samping itu pemberian kesempatan kepada para pemeriksa untuk meningkatkan kualitasnya dengan melanjutkan studi formal

Faktor-faktor yang mempengaruhi Kinerja Auditor

Inspektorat : 1. Tingkat Pendidikan (X1)

2. Pendidikan Berkelanjutan (X2)

3. Komitmen Organisasi (X3)

4. Sistem reward (X4)

5. Pengalaman (X5)

6. Motivasi (X6)

yang akan mendorong dengan segera terwujudnya tingkat kualitas personel pemeriksa yang memadai.

Dalam Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007 tentang Standar Pemeriksaan Keuangan Negara mengenai Pernyataan Standar Pemeriksaan: 01 Standar Umum diuraikan mengenai Persyaratan Pendidikan Berkelanjutan. Pemeriksa yang melaksanakan pemeriksaan menurut Standar Pemeriksaan harus memelihara kompetensinya melalui pendidikan profesional berkelanjutan. Oleh karena itu, setiap pemeriksaan yang melaksanakan pemeriksaan menurut Standar Pemeriksaan, setiap 2 tahun harus menyelesaikan paling tidak 80 jam pendidikan yang secara langsung meningkatkan kecakapan profesional pemeriksa untuk melaksanakan pemeriksaan. Sedikitnya 24 jam dari 80 jam pendidikan tersebut harus dalam hal yang berhubungan langsung dengan pemeriksaan atas pengelolaan dan tanggung jawab keuangan negara di lingkungan pemerintah atau lingkungan yang khusus dan unik dimana entitas yang diperiksa beroperasi. Sedikitnya 20 jam dari 80 jam tersebut harus diselesaikan dalam 1 tahun dari periode 2 tahun.

pemeriksaan atas sistem informasi, sampling pemeriksaan, analisis laporan keuangan, manajemen keuangan, statistik, disain evaluasi, dan analisis data. Pendidikan dimaksud dapat juga mencakup topik tentang pekerjaan pemeriksaan di lapangan, seperti administrasi negara, struktur dan kebijakan pemerintah, teknik industri, keuangan, ilmu ekonomi, ilmu sosial dan teknologi informasi.

Tenaga ahli intern dan ekstern yang membantu pelaksanaan tugas pemeriksaan menurut Standar Pemeriksaan harus memiliki kualifikasi atau sertifikasi yang diperlukan dan berkewajiban untuk memelihara kompetensi profesional dalam bidang keahlian mereka, tetapi tidak diharuskan untuk memenuhi persyaratan pendidikan berkelanjutan diatas. Akan tetapi, pemeriksaan yang menggunakan hasil pekerjaan tenaga ahli intern dan ekstern harus yakin bahwa tenaga ahli tersebut memenuhi kualifikasi dalam bidang keahlian mereka dan harus mendokumentasikan keyakinan tersebut. Komitmen adalah kesanggupan untuk bertanggung jawab terhadap hal-hal yang diperayakan kepada seorang.

Komitmen sama sekali tidak ada hubunganya dengan bakat, kepintaran atau talenta. Dengan Komitmen yang kuat memungkinkan seseorang bisa mengeluarkan sumber daya fisik, mental dan spiritual tambahan yang dapat diperoleh, sebaliknya tanpa komitmen maka pekerjaan – pekerjaan besar akan sulit terlaksana.

penghargan ekstrinsik. Penghargaan instrinsik adalah berupa rasa diri yang diperoleh seseorang yang telah berhasil menyelesaikan pekerjaanya dengan baik dan telah mencapai sasaran tertentu. Sedangkan penghargaan ekstrinsik adalah berupa rasa puas orang yang lain diperoleh dari yang telah menyelesaikan pekerjaan dengan baik dan telah mencapai sasaran tertentu. Komitmen diukur berdasarkan persepsi dari responden mengenai keinginan untuk melaksanakan tugas.

Sejalan dengan makin berkembangnya pengetahuan dan teknologi yang mengakibatkan semakin kompleksnya pelayanan kepada masyarakat atas penyelenggaraan pembangunan pemerintah, tentunya sangat dituntut kesiapan Aparatur Negara, pemerintah khususnya dan Aparat pengawasan Fungsional pemerintah umumnya. Penerapan sistem penghargaan berbasis kinerja dilakukan melalui 3 (tiga) langkah yaitu :

1. Penetapan Asumsi tentang lingkungan bisnis yang dimasuki 2. Penetapan faktor penentu keberhasilan perusahaan

3. Penetapan ukuran kinerja berbasis faktor keberhasilan perusahaan

Motivasi mengacu kepada jumlah kekuatan yang menghasilkan, mengarahkan dan mempertahankan usaha dalam perilaku tertentu (Jewel & Marc dalam Istijanto, 2006). Motivasi yang digunakan dalam penelitian ini adalah teori motivasi yang dikembangkan Maslow, mengenai kebutuhan dasar, kebutuhan keselamatan dan keamanan, kebutuhan sosial, kebutuhan penghargaan dan kebutuhan aktualisasi diri.

3.2. Hipotesis

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal (causal effect). Penelitian ini dirancang untuk menguji pengaruh fakta dan fenomena serta mencari keterangan keterangan secara factual yaitu penelitian yang bersifat menjelaskan mengenai faktor-faktor yang mempengaruhi kinerja auditor Inspektorat.

4.2. Lokasi Penelitian

Penelitian ini dilaksanakan di Inspektorat Jl. H. Wahid Hasyim No.8 Medan.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah Pejabat Fungsional Auditor (PFA) Inspektorat Provinsi Sumatera Utara sebanyak 71 orang yang terdiri dari berbagai bidang disiplin ilmu.

penelitian, sehingga jumlah observasi dalam penelitian ini sebanyak 71 (tujuh puluh satu) responden yaitu auditor pejabat fungsional Inspektorat tersebut.

4.4. Metode Pengumpulan Data

Jenis data yang diperlukan dalam penelitian ini adalah data primer yaitu data yang diperoleh dengan melakukan wawancara (interview) dan menyebarkan daftar pertanyaan (questionaire). Data primer diperoleh dari jawaban para responden penelitian yaitu auditor Pejabat Fungsional Auditor (PFA) Inspektorat. Untuk mendapatkan data yang dibutuhkan dalam penelitian ini digunakan instrumen berupa kuisioner. Kuisioner disebarkan dengan menjumpai dan mewawancarai secara langsung auditor Pejabat Fungsional Auditor (PFA) Inspektorat.

Kuisioner Kinerja Auditor (Y) diadopsi dari Batubara (2008) dengan mengacu pada aplikasi Peraturan Menteri Pendayagunaan Aparatur Negara Nomor : Per/05/M.Pan/03/2008 tanggal 31 Maret 2008 tentang Standar Pemeriksaan Aparat Pengawasan Intern Pemerintah dan Peraturan Menteri Dalam Negeri No. 28 Tahun 2007 tanggal 30 Mei 2007 tentang Norma Pengawasan dan Kode Etik Pejabat Pengawasan Pemerintah. Kuisioner Tingkat Pendidikan (X1) dan Pendidikan Berkelanjutan (X2) mengacu pada Peraturan Menteri Pendayagunaan Aparatur

1951, Rogers, Clow dan Kash, 1994 dalam Istijanto (2006). Sedangkan kuisioner variabel Motivasi (X6) diadopsi dari Perry (1996) dalam Istijanto (2006).

Kuisioner diberikan pada 71 (tujuh puluh satu) responden terdiri dari 2 (dua) tahap yaitu :

1. Tahap Pertama : kuisioner diantar langsung kemudian ditunggu selama 5 (lima) hari kerja dengan pertimbangan kesibukan auditor.

2. Tahap kedua adalah pengambilan kuisioner yang telah diisi oleh auditor Inspektorat untuk dilakukan pengolahan data. Sebelum dilakukan pengolahan data dilakukan uji respon bias. Menurut Istijanto (2006) setelah instrumen disusun dalam bentuk draft maka uji respon bias dilakukan pada sejumlah responden yang sama dengan responden penelitian yang sebenarnya.

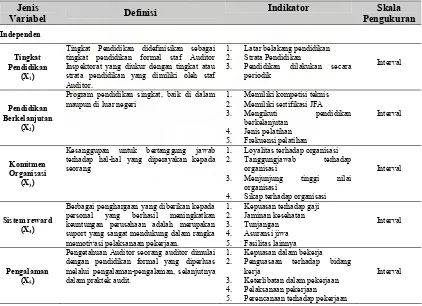

4.5. Definisi Operasional dan Pengukuran Variabel Penelitian

Definisi operasional dari masing-masing variabel adalah sebagai berikut : 1. Tingkat Pendidikan (X1)

2. Pendidikan Berkelanjutan (X2)

Pendidikan Berkelanjutan yang dimaksud didalam penelitian ini adalah staf Auditor Inspektorat yang telah mengikuti program pendidikan singkat, baik di dalam maupun di luar negeri. Indikator lainnya adalah materi pelatihan yang diikuti, jenis pelatihan, dan frekuensi pelatihan yang telah diikuti. Artinya semakin banyak mengikuti pelatihan maka kualitas sumber daya manusia pada staf Auditor Inspektorat akan semakin lebih baik. Skala yang digunakan adalah skala Interval.

3. Komitmen Organisasi (X3)

Komitmen adalah kesanggupan untuk bertanggung jawab terhadap hal-hal yang diperayakan kepada seorang. Komitmen sama sekali tidak ada hubunganya dengan bakat, kepintaran atau talenta. Dengan Komitmen yang kuat memungkinkan seseorang bisa mengeluarkan sumber daya fisik, mental dan spiritual tambahan yang dapat diperoleh, sebaliknya tanpa komitmen maka pekerjaan – pekerjaan besar akan sulit terlaksana. Skala yang digunakan adalah skala Interval.

4. Sistem Reward/ Penghargaan (X4)

diri yang diperoleh seseorang yang telah berhasil menyelesaikan pekerjaanya dengan baik dan telah mencapai sasaran tertentu. Sedangkan penghargaan ekstrinsik adalah berupa rasa puas orang yang lain diperoleh dari yang telah menyelesaikan pekerjaan dengan baik dan telah mencapai sasaran tertentu.

Menurut Mulyadi, 2001 sistim penghargaan berbasis kinerja merupakan satu alat pengendalian penting yang digunakan oleh perusahaan untuk memotivasi personil agar mencapai tujuan perusahaan dengan perilaku sesuai dengan yang diharapkan perushaaan. Penerapan sistem penghargaan berbasis kinerja dilakukan melalui tiga langkah yaitu :

1. Penetapan Asumsi tentang lingkungan bisnis yang dimasuki 2. Penetapan faktor penentu keberhasilan perusahaan

3. Penetapan ukuran kinerja berbasis faktor keberhasilan perusahaan.

Penetapan sistem penghargaan berbasis kinerja. Skala yang digunakan adalah skala Interval.

5. Pengalaman (X5)

Pengetahuan Auditor seorang auditor dimulai dengan pendidikan formal yang diperluas melalui pengalaman-pengalaman, selanjutnya dalam praktik audit. Skala yang digunakan adalah skala Interval.

6. Motivasi Auditor (X6)

7. Variabel Dependen (Y)

Variabel dependen yang digunakan dalam penelitian ini adalah kinerja auditor (Y) yaitu kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik. Skala yang digunakan adalah skala Interval.

Adapun Tabel Operasionalisasi Variabel dan skala pengukurannya sebagai berikut :

Tabel 4.1. Defenisi Operasionalisasi Variabel, Indikator dan Skala Pengukuran Jenis

Variabel Definisi

Indikator Skala

Pengukuran

Independen

Tingkat Pendidikan

(X1)

Tingkat Pendidikan didefinisikan sebagai tingkat pendidikan formal staf Auditor Inspektorat yang diukur dengan tingkat atau strata pendidikan yang dimiliki oleh staf Auditor.

1. Latar belakang pendidikan 2. Strata Pendidikan

3. Pendidikan dilakukan secara periodik

Interval

Pendidikan Berkelanjutan

(X2)

Program pendidikan singkat, baik di dalam maupun di luar negeri

1. Memiliki kompetisi teknis 2. Memiliki sertifikasi JFA

3. Mengikuti pendidikan berkelanjutan

4. Jenis pelatihan 5. Frekuensi pelatihan

Interval

Komitmen Organisasi

(X3)

Kesanggupan untuk bertanggung jawab terhadap hal-hal yang diperayakan kepada seorang

1. Loyalitas terhadap organisasi

2. Tanggungjawab terhadap organisasi

3. Menjunjung tinggi nilai organisasi

4. Sikap terhadap organisasi

Interval

Sistem reward (X4)

Berbagai penghargaan yang diberikan kepada personal yang berhasil meningkatkan keuntungan perusahaan adalah merupakan suport yang sangat mendukung dalam rangka memotivasi pelaksanaan pekerjaan.

1. Kepuasan terhadap gaji 2. Jaminan kesehatan 3. Tunjangan 4. Asuransi jiwa 5. Fasilitas lainnya

Interval

Pengalaman (X5)

Pengetahuan Auditor seorang auditor dimulai dengan pendidikan formal yang diperluas melalui pengalaman-pengalaman, selanjutnya dalam praktek audit.

1. Kepuasan dalam bekerja

2. Penguasaan terhadap bidang kerja

3. Keterlibatan dalam pekerjaan 4. Pelaksanaan pekerjaan 5. Perencanaan terhadap pekerjaan

Motivasi (X6)

Tuntutan atau dorongan terhadap pemenuhan kebutuhan individu dan tuntutan atau dorongan yang berasal dari lingkungan, kemudian diimplementasikan dalam bentuk prilaku.

1. Kesempatan berkembang 2. Penghormatan

3. Keadaan ruangan 4. Penghargaan atas pekerjaan 5. Kedisiplinan

6. Perhatian pimpinan 7. Loyalitas pimpinan 8. Jaminan hari tua 9. Promosi Jabatan

Interval

Dependen

Kinerja Auditor (Y)

Kualitas dan kuantitas dari suatu hasil kerja (output) individu maupun kelompok dalam suatu aktifitas tertentu yang diakibatkan oleh kemampuan alami atau kemampuan yang diperoleh dari proses belajar serta keinginan untuk berprestasi lebih baik.

1. Melaksankana Tupoksi dengan efektif

2. Mempersiapkan KKP

3. Melaksanakan perencanaan dan kordinasi audit

4. Menilai efektifitas tindak lanjut hasil audit

5. Konsistensi penyajian laporan hasil audit

Interval

Setiap pernyataan dari variabel yang diteliti menggunakan skala Likert dan masing-masing butir pernyataan diberi skor 1 sampai 5. Alternatif jawaban pada setiap pernyataan adalah sebagai berikut :

Tabel 4.2. Alternatif Jawaban Setiap Pernyataan No. Alternatif Jawaban Skor Jawaban

1. 2. 3. 4. 5.

Sangat Tidak Setuju Kurang Setuju Netral

Setuju

Sangat Setuju

1 2 3 4 5

4.6. Model dan Teknik Analisis Data

Adapun model penelitian ini menggunakan uji regresi berganda (multiple regression analysis). Sebelum mendapatkan persamaan terbaik maka terlebih dahulu data dapat dijamin validitasnya dan keandalan dari item-item pertanyaan yang diajukan. Atas hal tersebut maka dapat dilakukan uji kualitas data.

4.6.1. Uji Kualitas Data

Uji kualitas data meliputi uji validitas dan uji reliabilitas. Adapun uji tersebut meliputi :

4.6.1.1. Uji Validitas

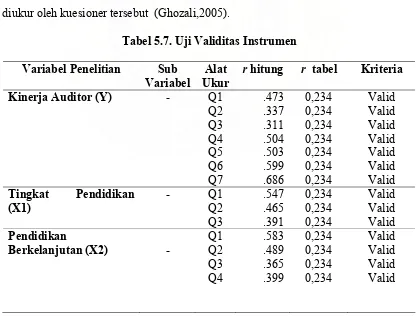

Tujuan uji validitas adalah untuk mengukur construct sesuai dengan yang diharapkan peneliti. Uji validitas instrumen dalam penelitian ini dilakukan dengan membandingkan nilai Correlated Item-Total Correlation pada setiap butir pertanyaan dengan nilai r tabel Product Moment. Jika nilai Correlated Item-Total Correlation

(rhitung) > nilai rtabel dan nilainya positif, maka butir pertanyaan pada setiap variabel

penelitian dinyatakan valid (Ghozali, 2005). Untuk melakukan pengujian validitas instrumen dilakukan dengan menggunakan software Statistical Package for Social Science (SPSS). Kriteria suatu instrumen sebagai berikut :

r hitung > r tabel (valid) r hitung < r tabel (tidak valid) 4.6.1.2. Uji Reliabilitas

Ghozali (2005) menyatakan bahwa pengukuran reliabilitas dapat dilakukan dengan dua cara, yaitu :

1. Repeated Measure atau pengukuran ulang dilakukan dengan cara memberikan kuesioner (pertanyaan) yang sama pada waktu yang berbeda, dan kemudian dilihat apakah responden tetap konsisten dengan jawabannya.

2. One Shot atau pengukuran sekali saja dilakukan dengan cara hanya sekali saja kuesioner diberikan kepada responden dan kemudian hasilnya dibandingkan pertanyaan lain atau mengukur korelasi antar jawaban pertanyaan.

Pengujian reliabilitas kuisioner dalam penelitian ini menggunakan one shot atau pengukuran sekali saja dan untuk pengujian reliabilitasnya digunakan uji statistik Cronbach Alpha. Suatu konstruk atau variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0,60 (Ghozali, 2005). Untuk melakukan pengujian reliabilitas kuisioner dilakukan dengan menggunakan software Statistical Package for Social Science (SPSS).

4.6.2. Uji Asumsi Klasik

Sebelum dilakukan pengujian hipotesis yang mengunakan analisis regresi, maka diperlukan pengujian asumsi klasik yang meliputi :

distribusi data adalah normal, maka diagram batang masih pada sekitar garis distribusi normal (Ghozali, 2005)

b. Uji Multikolinieritas, diperlukan untuk mengetahui apakah ada tidaknya variabel independen yang memiliki kemiripan dengan variabel independen lain dalam satu model. Selain itu deteksi terhadap multikolinearitas juga bertujuan untuk menghindari kebiasan dalam proses pengambilan kesimpulan mengenai pengaruh pada uji parsial masing-masing variabel independen terhadap varibel dependen. Deteksi multikolinieritas pada suatu model dapat dilihat jika nilai Variance Inflation Factor (VIF) tidak lebih dari 10 dan nilai Tolerance tidak kurang dari 0,1, maka model tersebut dapat dikatakan terbebas dari multikolinieritas. VIF = 1/Tolerance, jika VIF = 10 maka Tolerance =1/10=0,1. (Ghozali, 2005).

4.7. Metode Analisis Data dan Pengujian Hipotesis 4.7.1. Metode Analisis Data

Pengujian hipotesis dalam penelitian ini menggunakan alat analisis regresi berganda (multiple regression analysis). Regresi bertujuan untuk menguji hubungan pengaruh antara satu variabel terhadap variabel lain. Regresi yang memiliki satu variabel dependen dan lebih dari satu variabel independen disebut regresi berganda. Dalam penelitian ini digunakan tingkat signifikansi ( ) 0,05 atau 5 %. Untuk menguji apakah hipotesis yang diajukan diterima atau ditolak, maka dilakukan pengujian terhadap variabel-variabel penelitian dengan cara menguji secara simultan melalui uji signifikansi simultan (uji statistik F), yang bermaksud untuk dapat menjelaskan pengaruh variabel independen terhadap variabel dependen. Sedangkan untuk menguji masing-masing variabel secara parsial digunakan uji t statistik yang bertujuan untuk mengetahui apakah variabel independen berpengaruh terhadap variabel dependen.

Model regresi yang digunakan untuk menguji hipotesis ini adalah :

Y = a + b1X1 + b2X2 +b3X3 +b4X4 +b5X5++b6X6 +e

Dimana:

Y : Kinerja Auditor X1 : Tingkat Pendidikan

X2 : Pendidikan Berkelanjutan,

X3 : Komitmen Organisasi,

X5 : Pengalaman Auditor,

X6 : Motivasi,

a : Konstanta, perpotongan garis pada sumbu X b1, b2 : Koefisien regresi

e : Error/Residual 4.7.2. Pengujian Hipotesis

Untuk membuktikan hipotesis maka digunakan alat uji sebagai berikut :

1. Uji F, dengan maksud menguji apakah secara simultan variabel bebas berpengaruh terhadap variabel tidak bebas, dengan tingkat keyakinan 95 % (α=0,05). Urutan dalam melakukan uji F :

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : 1 = 2 = 3 = 4 = 5 = 6 0

Ha : Paling sedikit ada satu i ≠0 i = 1,2,3,4,5,6

b. Menghitung F-hitung dengan kriteria yaitu membandingkan nilai Fhitung yang

dengan Ftabel dengan tingkat resiko (level of significant) dalam hal ini 0,05

dan degree of freedom = n-k-1. c. Kriteria Pengujian :

dimana : Fhitung > Ftabel = H0 ditolak

2. Uji Koefesien Determinasi (R2), melihat berapa proporsi variasi dari variabel bebas secara bersama-sama dalam mempengaruhi variabel tidak bebas (Gujarati, dalam Zain, 1999 : 207). Dalam hasil output SPSS maka yang menjadi patokan adalah Adjusted R Square.

3. Uji-t statistik, untuk menguji pengaruh secara parsial antara variabel bebas terhadap variabel tidak bebas dengan asumsi bahwa variabel lain dianggap konstan, dengan tingkat keyakinan 95 % (α = 0,05).

Urutan Uji t :

a. Merumuskan hipotesis null dan hipotesis alternatif. H0 : 1 = 2 = 3 = 4 = 5 = 6 0

Ha : Paling sedikit ada satu i ≠0 i = 1,2,3,4,5,6

b. Menghitung t-hitung

Nilai thitung yang kemudian dibandingkan dengan ttabel pada tingkat

keyakinan 95%. c. Kriteria pengujian :

t hitung>t tabel = H0 ditolak

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

5.1. Hasil Penelitian

5.1.1. Pengumpulan Kuesioner

Lokasi penelitian adalah kantor Inspektorat Provinsi Sumatera Utara yang beralamat di Jl. H. Wahid Hasyim No.8 Medan. Populasi dalam penelitian ini adalah seluruh auditor Inspektorat sebanya 71 (tujuh puluh satu) orang. Pada penelitian ini peneliti menyebarkan kuesioner sebanyak 71 (tujuh puluh satu) orang dan seluruh kuesioner yang disebarkan kembali. Seluruh kuesioner yang kembali dijadikan sampel dalam penelitian ini. Adapaun distribusi pengumpulan data sebagai berikut :

Tabel 5.1. Pengumpulan Data

Keterangan Jumlah Persentase

Kuesioner yang dikirim pada Tahap I 71 100 %

Ditunggu 5 hari kemudian 71 100 %

Kuesioner tidak kembali 0 0 %

Kuesioner cacat/rusak 0 0 %

Kuesioner yang baik dan layak dapat diuji 71 100 %

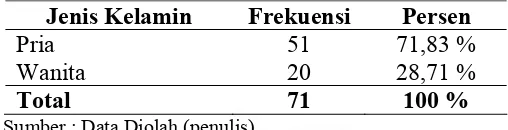

5.1.2. Karakteristik Responden

Adapun tabel kelompok responden berdasarkan jenis kelamin adalah : Tabel 5.2. Karakteristik Responden Berdasarkan Jenis Kelamin

Jenis Kelamin Frekuensi Persen

Pria 51 71,83 %

Wanita 20 28,71 %

Total 71 100 %

Sumber : Data Diolah (penulis).

Berdasarkan Tabel 5.2 tersebut maka responden pria sebanyak 51 orang dan reponden wanita sebanyak 20 orang.

Pada Tabel 5.3 berikut dikolompokkan responden berdasarkan masa kerja yaitu :

Tabel 5.3. Karakteristik Responden Berdasarkan Masa Kerja

Masa Kerja Frekuensi Persen

< 5 Tahun - -

6-10 Tahun 3 4,2 %

11-15 Tahun 24 33,8 %

16-20 Tahun 39 54,93 %

Kuesioner yang baik dan layak dapat diuji 5 70,4 % Sumber : Data Diolah (penulis).

Karakteristik responden berdasarkan kelompok umur terdapat pada Tabel 5.4 berikut :

Tabel 5.4. Karakteristik Responden Berdasarkan Kelompok Umur Masa Kerja Frekuensi Persen

20-30 Tahun - -

31-40 Tahun 10 14,08 %

41-50 Tahun 53 74,65 %

51-60 Tahun 8 11,27 %

Total 71 100 %

Sumber : Data Diolah (penulis).

Berdasarkan Tabel 5.4 diatas maka auditor terbesar dengan umur antara 41-50 tahun sebanyak 53 (lima puluh tiga) orang dan jumlah auditor paling kecil dengan umur 51-60 tahun sebanyak 8 (delapan) orang.

Karakteristik responden berdasarkan tingkat pendidikan terdapat pada Tabel 5.5 berikut :

Tabel 5.5. Karakteristik Responden Berdasarkan Tingkat Pendidikan Masa Kerja Frekuensi Persen

SMU Sederajat 2 2,82

Sarjana Muda - -

Sarjana (S1) 51 71,83 %

S2 atau S3 18 25,35 %

Total 71 100 %

Sumber : Data Diolah (penulis).