12 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Kinerja Account Representative

Salah satu kunci keberhasilan suatu perusahaan adalah bergantung pada kinerja sumber daya manusia yang secara langsung atau tidak langsung memberi kontribusi pada perusahaan, yang meliputi pemangku kepentingan eksternal (stakeholder) dan kepentingan internal (karyawan) yang dimiliki oleh perusahaan. Untuk memperoleh kinerja optimal dari keberadaan karyawan dalam perusahaan, maka perusahaan perlu menetapkan strategi yang tepat, yaitu dengan memikirkan bagaimana mengelola karyawan agar mau mencapai tujuan perusahaan yang telah ditetapkan. Banyak organisasi yang berhasil atau efektif karena ditopang oleh kinerja sumber daya manusia. Sebaliknya, tidak sedikit organisasi yang gagal karena faktor kinerja sumber daya manusia. Dengan demikian, ada kesesuaian antara keberhasilan organisasi atau kinerja organisasi dengan kinerja individu atau sumber daya manusia.

Pengertian kinerja menurut Hersey and Blanchard dalam Tb. Sjafri Mangkuprawira menyatakan bahwa:

“Kinerja merupakan suatu fungsi dari motivasi dan kemampuan untuk menyelesaikan tugas atau pekerjaan, seseorang harus memiliki derajat kesediaan dan tingkat kemampuan tertentu. Kesediaan dan keterampilan seseorang tidaklah cukup efektif untuk mengerjakan sesuatu tanpa pemahaman yang jelas tentang apa yang dikerjakan dan bagaimana mengerjakannya”.

Tb. Sjafri Mangkuprawira berpendapat bahwa:

“Kinerja adalah hasil atau tingkat keberhasilan seseorang secara dibandingkan dengan berbagai kemungkinan, seperti hasil kerja, target atau sasaran atau kriteria yang telah ditentukan terlebihdahulu dan disepakati bersama.”

(2008 : 218)

Sehubungan dengan itu, kinerja adalah kesediaan seorang atau kelompok orang untuk melakukan sesuatu kegiatan dan menyempurnakannya sesuai dengan tanggung jawabnya dengan hasil seperti yang diharapkan. Istilah kinerja sering digunakan untuk menyebut prestasi atau tingkat keberhasilan individu atau kelompok individu tersebut mempunyai kriteria keberhasilan yang telah ditetapkan. Kriteria keberhasilan ini berupa tujuan-tujuan atau target-target tertentu yang hendak dicapai. Tanpa ada tujuan atau target, kinerja seseorang atau organisasi tidak munkin dapat diketahui karena tidaka ada tolok ukurnya.

Menurut pengertian Account Representative di lingkungan Direktorat jendral Pajak adalah:

”Pegawai Direktorat Jenderal Pajak (DJP) yang diberi kepercayaan, wewenang, dan tanggung jawab untuk memberikan pelayanan, pembinaan, dan pengawasan secara langsung kepada Wajib Pajak tertentu”.

(DJP: 2008)

Account Representative menurut KEPUTUSAN MENTERI KEUANGAN

NOMOR 98/KMK.01/2006 Tanggal 20 Februari 2006 adalah:

“Pegawai yang diangkat pada setiap Seksi Pengawasan dan

Sedangkan Menurut Ricard Burton dalam Siti Resmi Account Representative:

”Secara khusus petugas pajak dengan sebutan AR lebih fokus pada pekerjaan berupa: a) menganalisa dan memonitor kepatuhan pembayaran pajak setiap Wajib Pajak yang diawasinya (semacam Tax peyer profile/ company profile); b) membantu mempercepat proses permohonan surat keterangan yang diperlukan Wajib Pajak; c) memonitor penyelesian pemeriksaan pajak dan proses keberatannya; dan d) menjawab pertanyaan Wajib Pajak atas permasalahan perpajakan serta menginformasikan ketentuan perpajakan terbaru.”

(2008:239)

Account Representative dapat disebut juga sebagai staf pendukung pelaksana dalam tiap Kantor Pelayanan Pajak Modern, bertanggung jawab dalam menganalisa dan memonitor kepatuhan Wajib Pajak melalui penyampaian SPT yang harus sesuai dengan peraturan perundang-undangan pajak dan berwenang untuk memberikan respon yang efektif, tepat dan benar atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak dalam pelaksanaan kewajibannya, memberikas edukasi kepada Wajib Pajak, asistensi secara langsung, serta mendorong, memofitasi dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak yang menjadi tanggung jawab Account Representative.

Jadi dapat disimpulkan bahwa yang dimaksud dengan kinerja Account Representative adalah hasil tingkat keberhasilan dari tugas-tugas yang di lakukan

2.1.2 Indikator Kinerja Account Representative 2.1.2.1Kode Etik Pegawai

Penunjukan Account Representative merupakan karakeristik utama penerapan sistem administrasi perpajakan modern sejak reformasi perpajakan tahun 2002. Penerapan admnistrasi perpajakan yang modern salah satunya memberikan pelayanan yang baik kepada wajib pajak dengan menyiapkan tenaga ahli yang memadai.

Dalam menjalankan tugasnya, seorang Account Representative harus menaati kode etik sebagai pegawai pajak. Kode Etik atau Code of Conduct mempunyai pengertian, a code outlining the responsibilities of or best practice for an individual or organization, such as a set of principles of good corporate

behavior adopted by a business (wiktionary).

Adapun kode etik pegawai pajak antara lain:

1. Menghormati agama, kepercayaan, budaya, dan adat istiadat orang lain. 2. Bekerja secara profesional, transparan, dan akuntabel.

3. Mengamankan data dan atau informasi yang dimiliki Direktorat Jenderal Pajak.

4. Memberikan pelayanan kepada Wajib Pajak, sesama Pegawai, atau pihak lain dalam pelaksanaan tugas dengan sebaik-baiknya.

5. Mentaati perintah kedinasan.

6. Bertanggung jawab dalam penggunaan barang inventaris milik Direktorat Jenderal Pajak.

7. Mentaati ketentuan jam kerja dan tata tertib kantor.

perpajakan.

9. Bersikap, berpenampilan, dan bertutur kata secara sopan. Larangan bagi Pegawai adalah sebagai berikut:

1. Bersikap diskriminatif dalam melaksanakan tugas; 2. Menjadi anggota atau simpatisan aktif partai politik;

3. Menyalahgunakan kewenangan jabatan baik langsung maupun tidak langsung;

4. Menyalahgunakan fasilitas kantor;

5. Menerima segala pemberian dalam bentuk apapun, baik langsung maupun tidak langsung, dari Wajib Pajak, sesama Pegawai, atau pihak lain, yang menyebabkan Pegawai yang menerima, patut diduga memiliki kewajiban yang berkaitan dengan jabatan atau pekerjaannya;

6. Menyalahgunakan data dan atau informasi perpajakan;

7. Melakukan perbuatan yang patut diduga dapat mengakibatkan gangguan, kerusakan dan atau perubahan data pada sistem informasi milik Direktorat Jenderal Pajak;

8. Melakukan perbuatan tidak terpuji yang bertentangan dengan norma kesusilaan dan dapat merusak citra serta martabat Direktorat Jenderal Pajak.

2.1.2.2Tanggung Jawab Account Representative

Account Representative yang juga disebut staf pendukung pelaksana dalam

setiap kantor pelayanan pajak modern, bertanggung jawab dan berwenang untuk memberikan pelayanan secara langsung, menyampaikan informasi perpajakan secara efektif dan profesional, memberikan respon yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

Secara khusus adapun tanggungjawa Account Representative adalah sebagai berikut:

a. Menangani sejumlah kecil Wajib Pajak tertentu

b. Bertanggung jawab untuk menginformasikan semua perubahan peraturan

c. Merespon pertanyaan atau permintaan lain yang berkaitan dengan pelaksanaan kewajiban atau hak perpajakan

Account Representative memiliki beberapa tanggung jawab lebih terperinci sebagai berikut:

Memberikan pelayanan prima kepada Wajib Pajak.

Memberikan penyuluhan tentang kebijakan perpajakan yang berlaku. Memberikan bimbingan dan konsultasi terhadap Wajib Pajak yang menjadi tanggung jawabnya.

Melakukan pengawasan kepatuhan formal dan material Wajib Pajak yang menjadi tanggung jawabnya.

Melaksanakan dan menyelesaikan seluruh kegiatan yang tercantum pada menu pengawasan alur kerja.

2.1.2.3Tugas Account Representative Berhubungan Langsung Dengan Wajib Pajak

Berdasarkan Keputusan Menteri Keuangan Republik Indonesia No. 98/KMK.01/2006 tentang Account Representative dalam Pasal 2 disebutkan bahwa Account Representative mempunyai tugas: (1) melakukan pengawasan kepatuhan perpajakan Wajib Pajak, (2) bimbingan/himbauan/konsultasi teknik perpajakan kepada Wajib Pajak, (3) penyusunan profil Wajib Pajak, (4) analisis kinerja Wajib Pajak, rekonsiliasi data Wajib Pajak dalam rangka intensifikasi, dan (5) melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku Account Representative yang juga disebut staff pendukung pelaksana dalam tiap

Kantor Pelayanan Pajak Modern, bertanggung jawab dan berwenang untuk memberikan pelayanan secara langsung, menyampaikan informasi perpajakan secara efektif dan professional, memberikan respon yang efektif atas pertanyaan dan permasalahan yang disampaikan Wajib Pajak, edukasi, asistensi serta mendorong dan mengawasi pemenuhan hak dan kewajiban Wajib Pajak.

Adapun tugas Account representative yang berhubungan dengan wajib pajak antara lain:

Melaksanakan pengawasan kepatuhan formal Wajib Pajak

Melaksanakan bimbingan/himbauan mengenai ketentuan perpajakan kepada Wajib Pajak

Melaksanakan proses pembetulan ketetapan pajak sebagaimana dimaksud dalam Pasal 16 UU KUP

Membuat konsep usulan Wajib Pajak / PKP Fiktif dan Wajib Pajak Patuh Menganalisis SPT yang diberikan wajib pajak

Menginfirmasikan Perubahan peraturan perpajakan yang berkaitan dengan kewajiban perpajakan Wajib Pajak.

2.1.2.4Tugas Account Representative Berhubungan Dengan Penunjangan Tugas Fungsional Pemeriksa

Tugas dari Account Representative yang berhubungan dengan penunjangan tugas fungsional pemeriksa dilakukan melalui mekanisme pengawasan (terhadap) Wajib Pajak

(1) Account Representative melakukan pengawasan terhadap kepatuhan formal Wajib Pajak melalui sistem informasi perpajakan dan menindaklanjuti dengan penerbitan Surat teguran dan/atau Surat Tagihan Pajak apabila terdapat kewajiban formal yang tidak atau belum dipenuhi oleh Wajib Pajak.

(2) Account Representative melakukan pengawasan terhadap keputusan material Wajib Pajak dan menindaklanjutinya dengan mengusulkan secara tertulis kepada Kepala Kantor dengan tembusan Kepala Seksi Pemeriksaan agar terhadap Wajib pajak dilakukan pemeriksaan pajak apabila Wajib Pajak tersebut tidak atau belum memenuhi kewajiban material.

Daerah, Direktorat Jendral Bea Cukai, PLN, Telkom, Indosat, Deperindag, Bapepam, Pasar Bursa, Notaris, Imigrasi, Internet dan Media Masa.

(4) Mengetahui ruang lingkup usaha Wajib Pajak secara menyeluruh meliputi melalui Prosedur Pemutakhiran (update) Data Wajib Pajak.

2.1.3 Kepatuhan Formal Wajib Pajak Badan

Kepatuhan Wajib Pajak dikemukakan oleh Norman D. Nowak (Moh.Zain:2004) dalam Siti Kurnia Rahayu adalah sebagai:

“Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban perpajakan, tercermin dalam situasi di mana:

1. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan peraturan perundang-undangan perpajakan,

2. Mengisi formulir pajak dengan lengkap dan jelas, 3. Menghitung jumlah pajak yang tertuang dengan benar, 4. Membayar pajak yang terutang tepat pada waktunya.”

(2009:138)

Menurut Keputusan Menteri Keuangan No. 544/KMK.04/2000 yang dikutip oleh Sony Devano dan Siti Kurnia Rahayu, menyatakan bahwa:

“Kepatuhan perpajakan adalah tindakan Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan ketentun peraturan perundang-undangan dan peraturan pelaksanaan perpajakan yang berlaku dalam suatu Negara.”

(2006:112)

Dari pengertian diatas dapat disimpulkan bahwa wajib pajak yang patuh adalah wajib pajak yang sadar akan pajak, paham atas hak dan kewajiban perpajakannya, dan diharapkan peduli pajak yaitu melaksanakan kewajiban perpajakan dengan benar.

“Ada dua macam kepatuhan yaitu: (1). Kepatuhan formal adalah suatu keadaan dimana wajib pajak memenuhi kewajiban secara formal sesuai dengan ketentuan dalam Undang-Undang Perpajakan. (2). Kepatuhan material adalah suatu keadaan dimana wajib pajak secara substantif atau hakikatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa Undang-Undang Perpajakan”.

(2006:110)

Menurut Siti Kurnia Rahayu Wajib Pajak telah menjalankan kewajiban formal jika:

“Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila Wajib Pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum tanggal 31 Maret maka Wajib Pajak telah memenuhi kewajiban formalnya.”

(2009:138)

Pengertian Wajib Pajak Menurut Siti Resmi dalam Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 UU No. 28 Tahun 2007, menyatakan bahwa:

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak dan pemungut pajak yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.”

(2008:21) Pengertian Wajib Pajak Badan Menurut Siti Resmi dalam Ketentuan Umum dan Tata Cara Perpajakan Pasal 1 UU No. 28 Tahun 2007, menyatakan bahwa:

“Badan adalah sekumpulan orang dan/atau modal yang merupakan usaha yang meliputi : perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara atau Badan Usaha Milik Daerah dengan nama dalam bentuk apa pun, firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan yayasan, organisasi massa, organisasi social politik, atau organisasi lainnya, lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif dan bentuk usaha tetap.”

Dari pengertian diatas maka penulis dapat menyimpulkan bahwa kepatuhan merupakan suatu tindakan patuh dan sadar terhadap ketertiban pembayaran dan pelaporan kewajiban perpajakan masa dan tahunan dari wajib pajak yang berbentuk sekumpulan orang dan/atau modal yang merupakan usaha sesuai dengan ketentuan perpajakan yang berlaku.

2.1.4 Indikator Kepatuhan Formal Wajib Pajak 2.1.4.1Menyampaikan SPT Tahunan PPh Tepat Waktu

Menurut Siti Kurnia Rahayu Wajib Pajak telah menjalankan kewajiban formal jika:

“Misalnya ketentuan batas waktu penyampaian Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan tanggal 31 Maret. Apabila Wajib Pajak telah melaporkan Surat Pemberitahuan Pajak Penghasilan (SPT PPh) Tahunan sebelum tanggal 31 Maret maka Wajib Pajak telah memenuhi kewajiban formalnya.”

(2009:138)

Jadi sesuai dengan ketetapan perundangan perpajakan yang berlaku bahwa Wajib Pajak yang menyampaikan SPT Tahunan PPh dalam kurung waktu yang ditetapkan yaitu sebelum tanggal 31 Maret maka wajib pajak tersebut dikategorikan sebagai Wajib Pajak yang patuh.

2.1.4.2Menyampaikan SPT Tahunan PPh Terlambat/ Lewat Waktu (Permohonan Perpanjangan Penyampaian SPT)

Menurut Siti Kurnia Rahayu dan Ely Suhayati :

“Pasal 3 ayat 4 dan 5 UU KUP menyatakan bahwa WP dapat mengajukan permohonan perpanjangan untuk waktu penyampaian SPT tahunan. Dengan cara mengisi formulir yang tersedia di kantor pelayanan pajak, masing-masing rangkap dua. Dalam permohonan secara tertulis itu diajukan sebelum tanggal 25 sebelum batas akhir penyampaian SPT Tahunan”.

(2009: 46)

2.1.4.3Menyampaikan SPT Tahunan PPh Pembetulan Menurut Siti Kurnia Rahayu dan Ely suhayati :

“Terhadap kekeliruan dalam pengisian SPT yang dibuat oleh Wajib Pajak masih terbuka baginya hak untuk melakukan pembetulan atas kemauan sendiri dalam jangka waktu 2 tahun sesudah berakhirnya masa pajak, bagian tahun pajak atau tahun pajak dengan syarat Dirjen Pajak belum melakukan pemeriksaan. Dalam hal pembetulan SPT tersebut diatas menyatakan rugi atau lebih bayar”.

(2009: 46)

Dengan fasilitas tersebut diatas, Wajib Pajak dapat tetap melakukan kewajibannya walaupun dengan keterlambatan waktu, namun dapat dikategorikan sebagai Wajib Pajak yang patuh.

2.1.5 Hubungan Kinerja Account Representative dengan Kepatuhan Wajib Pajak Badan

Account representative merupakan petugas pajak yang memiliki peranan

Menurut Aditya Wibisono menyatakan bahwa:

”Adanya modernisasi administrasi yang telah dimulai DJP seharusnya mendukung tumbuhnya kepatuhan sukarela dari WP, apalagi dengan ditunjang dengan peranan Account Representative (AR) yang terus membina WP agar selalu patuh dan mengingatkan hak dan kewajibannya.”

(2007:60)

Sedangkan Menurut Siti Kurnia Rahayu bahwa:

”Secara singkat, program modernisasi diharapkan dapat memberi manfaat bagi Wajib Pajak sebagai berikut, yaitu, pelayanan yang lebih baik, terpadu dan personal melalui konsep One Stop Service yang melayani seluruh jenis pajak, adanya tenaga Account Representative (AR), pemanfaatan IT secara maksima, SDM yang professional .”

(2009:133)

Dari penjelasan diatas memberikan suatu ketegasan bahwa hal utama yang menjadi ciri modernisasi perpajakan di Indonesia yaitu dengan ditujuknya tenaga Account Representative untuk memberikan pelayanan yang lebih baik kepada Wajib Pajak dan pentingnya memiliki Sumber Daya Manusia (SDM) yang professional.

Menurut Siti Kurnia Rahayu tentang pentingnya Kinerja Pelayanan bahwa:

”Kinerja pelayanan yang baik tetap harus diperhatikan oleh DJP untuk dimungkinkannya diperoleh manfaat ganda apabila dikombinasikan dengan unsur-unsur self-assesment untuk meningkatkan kepatuhan perpajakan bagi Wajib Pajak dan secara tidak langsung akan meningkatkan pula penerimaan pajak .”

(2009:135)

yang dihadapi Wajib Pajak. Pentingnya memiliki Account Representative yang berkinerja akan dapat memberikan pelayanan yang lebih memadai sehingga dapat tercapai tingkat kepatuhan wajib pajak, terutama dalam pemenuhan kepatuhan secara formal, yaitu melalui ketepatan waktu dalam penyampaian SPT. Account Representative yang berkinerja baik akan secara langsung berpengaruh terhadap kinerja para Fungsional Pemeriksaan yang bertugas melakukan pemeriksaan guna menguji tingkat kepatuhan bagi Wajib Pajak yang diperiksa. Profil Wajib Pajak menjadi sarana yang dibutuhkan oleh Fungsiona Pemeriksa dalam melaksanakan pemeriksaan guna mencapai target utama yang diharapkan yaitu untuk mengetahui seberapa besar tingkat kepatuhan dari Wajib Pajak.

2.2 Kerangka Pemikiran

Setelah berkurangnya pendapatan minyak dan gas bumi, pajak menjadi sektor pendapatan Negara yang sangat penting. Mengingat pentingnya peranan Pajak yang merupakan salah satu penerimaan negara dalam Anggaran Pendapatan dan Belanja Negara (APBN) dalam menunjang penyelenggaraan negara menyebabkan pemerintah mulai mengoptimalkan penerimaan yang berasal dari pajak. Penerimaan pajak merupakan jumlah iuran yang dibayar oleh masyarakat dimana dipungut berdasarkan undang-undang yang berlaku yang diterima oleh negara dalam suatu masa yang nantinya digunakan oleh negara untuk membayar pengeluaran negara berupa pemeliharaan berbagai fasilitas untuk diggunakan umum.

memperhitungkan, membayar, dan melaporkan sendiri pajak yang terutang, sehingga melalui sistem ini administrasi perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendali, sederhana, dan mudah untuk dipahami oleh anggota masyarakat wajib pajak.

DJP memiliki peranan yang penting dalam menjamin bahwa Wajib Pajak mengerti akan kewajiban perpajakannya. Peranan ini diserahkan secara langsung kepada para petugas yang berkompeten dalam menunjang suksesnya sistem kemandirian yang diberikan kepada Wajib Pajak Indonesia. Account Representaive dalah merupakan ciri utama dari Kantor Pajak Modern. Para petugas Account Representaive diharuskan mengetahui seluk beluk dari setiap Wajib Pajaknya mulai dari status, penghasilan, jenis usaha sampai dengan modus operandi yang digunakan dalam menghindari pajak. Kenyataan yang terjadi di lapangan saat ini adalah Account Representaive menghadapi berbagai halangan salah satunya yaitu Wajib Pajaknya belum terbuka dan tingkat kepatuhannya masih rendah. Pentingnya meningkatkan tingkat kepatuhan Wajib Pajak maka para Account Representative menggunakan strategi watching, sounding, dan conselling. Secara lebih khusus Account Representaive lebih fokus pada pekerjaan

berupa menganalisa dan memonitoring kepatuhan pembayaran pajak setiap Wajib Pajak yang diawasinya dengan menggunakan Tax Payer Profile/ Company Profile, membantu mempercepat proses permohonan surat keterangan yang

Para petugas Account Representative bekerja pada suatu bagian yaitu Seksi Waskon yaitu Pengawasan dan Konsultasi yang menguasai semua jenis pajak, misalnya untuk Wajib Pajak Badan. Dengan demikian petugas Account Representaive adalah petugas yang mengetahui dan menguasai seluruh jenis pajak

dengan baik (all taxes in one hand). Agar self assessment system dapat berjalan secara efektif, maka keterbukaan dan pelaksanaan penegakan hukum (low enforcement) merupakan hal yang esensial. Dengan adanya kepercayaan yang

sangat besar yang telah diberikan pemerintah kepada masyarakat maka sudah selayaknya diimbangi dengan upaya penegakan hukum dan pengawasan yang ketat atas kepatuhan wajib pajak dalam melaksanakan kepercayaan tersebut. Dengan sistem self assessment yang dianut dalam Sistem Perpajakan Indonesia sekarang ini menuntut Direktorat Jenderal Pajak (DJP) untuk selalu melakukan pengawasan dan konsultasi terhadap Wajib Pajak. Hal utama yang dilakukan dalam pengawasan adalah melalui pemeriksaan pajak yang mana menjadi sarana untuk menguji tingkat kepatuhan Wajib Pajak yang dilakukan oleh Fungsional Pemeriksa. Penting bagi DPJ untuk memiliki Fungsional Pemeriksa yang hadal dan tanggap dalam menjalankan tugasnya. Untuk menunjang kelancaran tugas dari Fungsional Pemeriksa tersebut sangatlah penting pula peranan dari Account Representative dalam membantu tugas Fungsional Pemeriksa terutama dalam

melakukan Risk Based Audit terhadap Profil Wajib Pajak. Menurut Aditya Wibisono menyatakan bahwa:

”Adanya modernisasi administrasi yang telah dimulai DJP seharusnya mendukung tumbuhnya kepatuhan sukarela dari WP, apalagi dengan ditunjang dengan peranan Account Representative (AR) yang terus membina WP agar selalu patuh dan mengingatkan

hak dan kewajibannya.”

Adanya penerapan sistem modernisasi perpajakan dterutama dengan penunjukkan Account Representatve dalam membina dan melakukan pengawasan dan konsultasi terhadap Wajib Pajak, maka DJP tidak menutup mata terhadap pentingnya pelayanan berkaitan dengan kulaitas pelayanan (umum). Kinerja pelayanan yang baik akan memungkinkan diperolehnya manfaat ganda apabila dikombinasikan dengan unsur-unsur self-assessment, sehingga penerimaan pajak secara maksimal dapat tercapai. Salah satu langkah penting yang yang dilakukan oleh DJP sebagai wujud nyata kepedulian pada pentingnya kualitas pelayanan adalah memberikan pelayanan prima kepada Wajib Pajak serta mengoptimalisasikan penerimaan negara.

Tabel 2.1

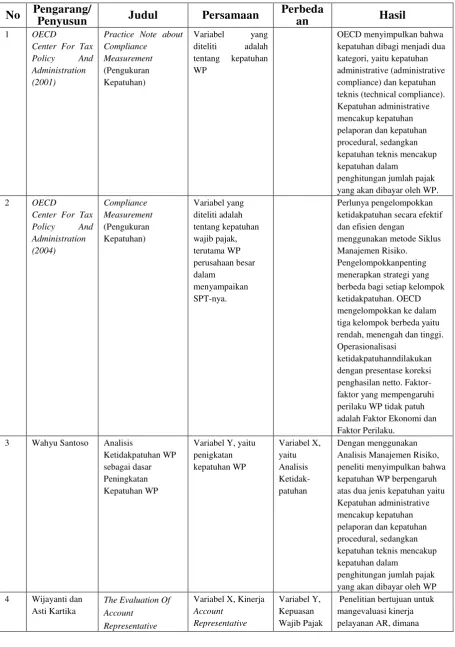

Perbedaan dan Persamaan Jurnal dengan Judul yang diteliti oleh Penulis

No Pengarang/

Penyusun Judul Persamaan

Perbeda yang akan dibayar oleh WP. 2 OECD

3 Wahyu Santoso Analisis

Performance

Berdasarkan keempat penelitian diatas yang membedakan dengan penulis yaitu bahwa para peneliti sebelumnya menguji kepatuhan Wajib Pajak melalui beberapa analisa risiko untuk mengetahui tingkat risikonya apakah akan berpengaruh tinggi, cukup tinggi atau rendah terhadap ketidakpatuhan Wajib Pajak, namun pada penelitian-penelitian sebelunya dapat disimpulkan bahwa pentingnya mengukur tingkat kepatuhan Wajib Pajak untuk dapat menjadi tolak ukur bagi kinerja DJP melaui Account Representative. Peranan Account Representative penting dalam penyelenggaraan pemeriksaan yang dilakukan oleh

memiliki kesempatan untuk bisa menghindari kewajiban pajaknya, maka Wajin Pajak akan mengambil peluang tersebut demi mendukung faktor ekonomi yang melatarbelakangi.

Ketidakpatuhan ini telah menjadi pekerjaan rumah yang wajib diselesaikan oleh Dirjen Pajak karena ketidakpatuhan Wajib Pajak akan berpengaruh pada pendapatan Negara yang menjadi sumber dana pembangunan dan pemeliharaan saran publik bagi masyarakat. Untuk itu pentingnya melihat peningkatan pengawasan dari DJP terhadap semua Wajib Pajak melalui petugas yang telah dibebankan yaitu para Account Representative. Petugas Account Representaive

dalam menjalankan tugas utamanya dalam memberikan pelayanan bagi Wajib Pajak memiliki andil yang kuat dalam menganalisa setiap Wajib Pajak yang ditugasi untuk menghindari terjadinya tindakan penghindaran kewajiban atau ketidakpatuhan. Account Representaive dalam akan memberikan mulai dari consoling terhadap Wajib Pajak mengenai peraturan perundang-undangan pajak

Pelayanan dan tugas Account Representative menjadi penting bagi kelanjutan Citra DJP yang mulai diperbaiki sejak diadakan Reformasi Modernisasi Perpajakan. Pentingnya meningkatkan kinerja Account Representative sehingga dalam menjalankan tugasnya sehari-hari terhadap Wajib

Pajak yang telah dipercayakan kepadanya untuk diawasi dan dibina tidak mendapati keadaan dimana Account Representative tidak bisa menjawab dan atau salah menjawab apabila ditanyakan oleh Wajib Pajak. Jika hal ini sampai terjadi maka Wajib Pajak akan kehilangan kepercayaannya terdapa Account Representative nya dan hal ini akan berpengaruh juga terhadap citra DJP di mata

masyarakat. Penurunan kinerja Account Representative akan berpengaruh secara langsung terhadap kinerja Fungsional Pemeriksa dalam melakukan kegiatan pemeriksaan yang menjadi sarana utama dalam pengujian kepatuhan Wajib Pajak.

Dari pengertian diatas penulis mengambil kesimpulan bahwa kepatuhan merupakan kesadaran yang timbul dalam diri Wajib Pajak untuk memenuhi kewajiban perpajakannya dalam penyampaian surat pemberitahuan sesuai undang-undang yang berlaku.

Menurut Siti Kurnia Rahayu bahwa:

”Secara singkat, program modernisasi diharapkan dapat memberi manfaat bagi Wajib Pajak sebagai berikut, yaitu, pelayanan yang lebih baik, terpadu dan personal melalui konsep One Stop Service yang melayani seluruh jenis pajak, adanya tenaga Account Representative, pemanfaatan IT secara maksima, SDM yang professional .”

(2009:133)

Wajib Pajak dan pentingnya memiliki Sumber Daya Manusia (SDM) yang professional.

Menurut Siti Kurnia Rahayu tentang pentingnya Kinerja Pelayanan bahwa:

”Kinerja pelayanan yang baik tetap harus diperhatikan oleh DJP untuk dimungkinkannya diperoleh manfaat ganda apabila dikombinasikan dengan unsure-unsur self-assesment untuk meningkatkan kepatuhan perpajakan bagi Wajib Pajak dan secara tidak langsung akan meningkatkan pula penerimaan pajak .”

(2009:135)

Dalam penjelasan diatas, maka penulis dapat menyimpulkan bahwa Direktorat Jenderal Pajak melalui Account Representaive berkewajiban memberikan konsultasi dan pengawasan untuk membantu segala permasalahan yang dihadapi Wajib Pajak. Pentingnya memiliki Account Representative yang berkinerja akan dapat memberikan pelayanan yang lebih memadai sehingga dapat tercapai tingkat kepatuhan wajib pajak, terutama dalam pemenuhan kepatuhan secara formal, yaitu melalui ketepatan waktu dalam penyampaian SPT. Account Representative yang berkinerja baik akan secara langsung berpengaruh terhadap kinerja para Fungsional Pemeriksaan yang bertugas melakukan pemeriksaan guna menguji tingkat kepatuhan bagi Wajib Pajak yang diperiksa. Profil Wajib Pajak menjadi sarana yang dibutuhkan oleh Fungsiona Pemeriksa dalam melaksanakan pemeriksaan guna mencapai target utama yang diharapkan yaitu untuk mengetahui seberapa besar tingkatkepatuhan dari Wajib Pajak.

Bagan 2.1

Skema Kerangka Pemikiran

Kepatuhan formal WP:

-Menyampaikan SPT Tahunan PPh Tepat waktu

-Menyampaiakan SPT Tahunan PPh Terlambat (Permohonan

perpanjangan waktu)

-Menyampaikan SPT tahunan PPh Pembetulan

Kinerja Account Representative

-Kode etik

-Tanggungjawab AR

-Tugas AR yang berhubungan dengan WP

-Tugas AR yang berhubungan dengn fungsional pemeriksa

”Adanya modernisasi administrasi yang telah dimulai DJP seharusnya mendukung tumbuhnya kepatuhan sukarela dari WP, apalagi dengan ditunjang dengan peranan Account Representative yang terus membina WP agar selalu patuh dan mengingatkan hak dan kewajibannya.”

(Aditya Wibisono: 2007)

”Secara singkat, program modernisasi diharapkan dapat memberi manfaat bagi Wajib Pajak sebagai berikut, yaitu, pelayanan yang lebih baik, terpadu dan personal melalui konsep One Stop Service yang melayani seluruh jenis pajak, adanya tenaga Account Representative, pemanfaatan IT secara maksima, SDM yang professional .”

(Siti Kurnia Rahayu: 2009)

-Melakukan pencatatan profil WP

2.3 Hipotesis

Berdasarkan uraian kerangka pemikiran di atas, maka yang dapat disajikan oleh penulis adalah penulis berhipotesis bahwa :

“Kinerja Account Representative berpengaruh terhadap tingkat kepatuhan formal

36 3.1 Objek Penelitian

Objek penelitian merupakan sasaran untuk mendapatkan tujuan tertentu mengenai suatu hal yang akan dibuktikan secara objektif.

Objek penelitian menurut Sugiyono pengertian objek penelitian adalah sebagai berikut :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu)”.

(2008:13)

Penelitian ini dilakukan untuk memperoleh data-data yang berkaitan dengan objek penelitian. Dimana yang menjadi objek penelitian yaitu Kinerja Account Representative dan Tingkat Kepatuhan Wajib Pajak Badan.

3.2 Metode Penelitian

Metode penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu. Menurut Sugiyono mendefinisikan bahwa :

“Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu”.

Dalam penelitian ini penulis menggunakan metode deskriptif analitis, artinya penelitian yang dilakukan adalah penelitian yang menekankan analisisnya pada data-data numeric (angka) yang diolah.

Metode Deskriptif menurut Sugiyono adalah sebagai berikut :

“Metode Deskriptif adalah metode yang digunakan untuk

menggambarkan atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat kesimpulan yang lebih luas”.

(2005:21) Sedangkan Metode Verifikatif menurut Mashuri menyatakan bahwa :

“Penelitian verifikatif yaitu memeriksa benar tidaknya apabila dijelaskan untuk menguji suatu cara dengan atau tanpa perbaikan yang telah dilaksanakan di tempat lain dengan mengatasi masalah yang serupa dengan kehidupan .”

(2008:45) Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X (kinerja AR) terhadap Y (tingkat kepatuhan WP) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

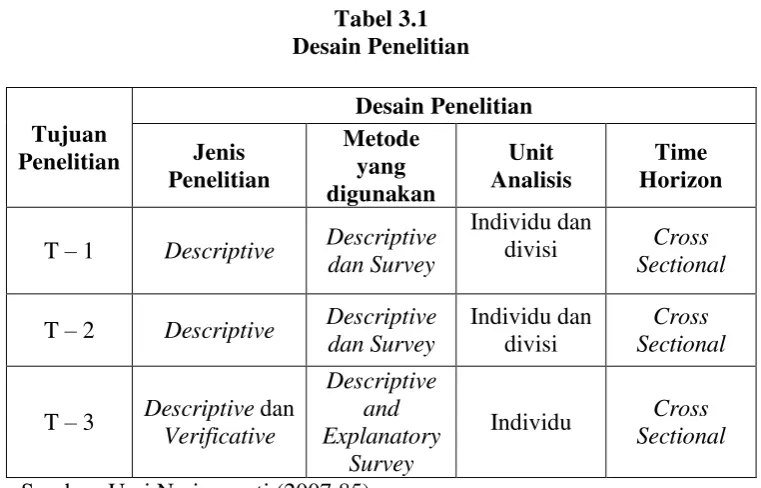

3.2.1 Desain Penelitian

Dalam melakukan suatu penelitian sangat perlu dilakukan perencanaan dan perencanaan penelitian, agar penelitian yang dilakukan dapat berjalan dengan baik dan sistematis.

Pengertian Desain Penelitian menurut Husein Umar, menyatakan bahwa : “Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan pelaksanaan penelitian”.

Menurut Sugiyono menjelaskan proses penelitian dapat disimpulkan sebagai berikut:

“Proses penelitian meliputi: 1. Sumber masalah

2. Rumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan 4. Pengajuan hipotesis

5. Metode penelitian

6. Menyusun instrument penelitian 7. Kesimpulan”.

(2007:46) Berdasarkan proses penelitian yang dijelaskan di atas, maka desain pada penelitian ini dijelaskan sebagai berikut:

1. Sumber Masalah

Membuat identifikasi masalah, sehingga didapat judul dengan masalah yang dihadapi.

2. Perumusan masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (berhipotesis) maka, peneliti dapat membaca referensi teoritis yang relevan dengan masalah dan berfikir. Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan sebagai bahan untuk memberikan jawaban sementara terhadap masalah penelitian (hipotesis). Telaah teoritis mempunyai tujuan untuk menyusun kerangka teoritis yang menjadi dasar untuk menjawab masalah atau pertanyaan penelitian yang merupakan tahap penelitian dengan menguji terpenuhinya kriteria pengetahuan yang rasional.

4. Pengajuan hipotesis

Jawaban terhadap rumusan masalah yang baru didasarkan pada teori dan didukung oleh penelitian yang relevan, tetapi belum ada pembuktian secara empiris (faktual) maka jawaban itu disebut hipotesis. Hipotesis yang dibuat pada penelitian ini adalah Administrasi perpajakan modern terhadap penerimaan pajak.

5. Metode penelitian

6. Menyusun instrumen penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun instrumen penelitian. Instrumen ini digunakan sebagai alat pengumpul data. Instrumen pada penelitian ini berbentuk kuesioner, untuk pedoman wawancara atau observasi. Sebelum instrumen digunakan untuk pengumpulan data, maka instrumen penelitian harus terlebih dulu diuji validitas dan reabilitasnya. Dimana validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reabilitas digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya. Setelah data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan menguji hipotesis yang diajukan dengan teknik statistik tertentu. Pada penelitian ini untuk menguji adanya hubungan kinerja Account Representative (variabel indepandent (X)) dengan tingkat kepatuhan

Wajib Pajak (variabel dependent (Y)) digunakan korelasi pearson product moment, sedangkan untuk menguji adanya pengaruh kinerja Account

Representative (variabel indepandent (X)) dengan tingkat kepatuhan Wajib Pajak (variabel dependent (Y)) digunakan koefisien determinasi. 7. Kesimpulan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa jawaban terhadap rumusan masalah. Dengan menekankan pada pemecahan masalah berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk pembuatan keputusan.

Tabel 3.1

Operasional variabel adalah suatu cara untuk mengukur konsep dan bagaimana caranya sebuah konsep harus diukur sehingga terdapat variabel – variabel yang saling mempengaruhi dan dipengaruhi, yaitu variabel yang dapat menyebabkan masalah lain dan variabel yang situasi dan kondisinya tergantung oleh variabel lain.

Adapun pengertian menurut Sugiyono menerangkan bahwa:

“Variabel penelitian pada dasarnya adalah sesuatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya”.

1. Variable Independent atau variabel bebas yaitu variabel yang mempengaruhi variabel lainnya dan merupakan variabel yang menjadi sebab perubahan atau timbulnya variable dependent (terikat). Data yang menjadi variabel independent (Variabel X) adalah kinerja Account Representative.

2. Variable Dependent atau variabel terikat yaitu variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Data yang menjadi variabel dependent (Variabel Y) adalah tingkat kepatuhan Wajib Pajak Badan.

Tabel 3.2

Operasionalisasi Variabel

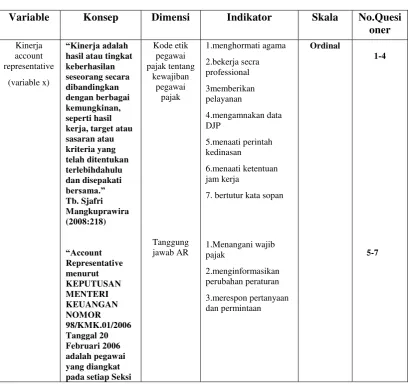

Variable Konsep Dimensi Indikator Skala No.Quesi

perpajak an sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.”

Siti Resmi (2008:21)

Dalam operasionalisasi variabel ini variabel indepandent (X) menggunakan skala ordinal. Pengertian dari skala ordinal menurut Nur Indriantoro dan Bambang adalah:

“Skala ordinal adalah skala pengukuran yang tidak hanya

menyatakan kategori, tetapi juga menyatakan peringkat construct yang diukur.”

(2002:98) Berdasarkan pengertian diatas, maka skala yang digunakan adalah skala ordinal dengan tujuan untuk memberikan informasi berupa nilai pada jawaban. Variabel-variabel tersebut diukur oleh instrumen pengukur dalam bentuk kuesioner berskala ordinal yang memenuhi pernyataan-pernyataan tipe skala likert.

Skala likert menurut Sugiyono adalah sebagai berikut:

“Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial.”

pernyataan (item negatif). Skor atas pilihan jawaban untuk kuesioner yang diajukan untuk pernyataan positif adalah sebagai berikut :

Tabel 3.3

Skala Likert Untuk Kuesioner Positif

Sumber : Sugiyono, 2007:87

Sedangkan skor atas pilihan jawaban untuk kuesioner yang diajukan untuk pernyataan negatif adalah sebagai berikut :

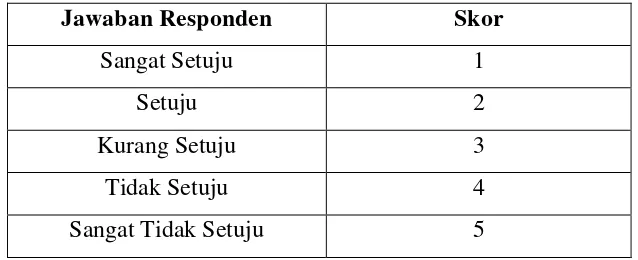

Tabel 3.4

Skala Likert Untuk Kuesioner Negatif

Jawaban Responden Skor

Sangat Setuju 1

Setuju 2

Kurang Setuju 3

Tidak Setuju 4

Sangat Tidak Setuju 5

Sumber : Sugiyono, 2004:87

Sedangkan pada variabel dependent (Y) menggunakan skala ukur rasio. Menurut Bambang Jatmiko menyatakan bahwa:

“Rasio adalah skala pengukuran yang sudah dapat digunakan untuk

menyatakan peringkat antar tingkatan dan jarak atau interval antar tingkatkan sudah jelas dan memiliki nilai 0 (nol) yang mutlak”.

Jawaban Responden Skor

Sangat Setuju 5

Setuju 4

Kurang Setuju 3

Tidak Setuju 2

(2008:41) Skala ukur pada penelitian ini menggunakan data berupa angka yang di dapat dari laporan penerimaan yang dikeluarkan oleh Direktorat Jenderal pajak.

Dalam operasionalisasi variabel ini semua variabel akan diukur oleh instrumen pengukur dalam bentuk kuesioner yang memenuhi pernyataan-pernyataan tipe skala likert.

Skala Likert menurut Sugiyono adalah sebagai berikut :

“Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau sekelompok orang tentang fenomena sosial”.

(2009:93) Skala dimulai dari angka 1 sampai dengan 5, yang menunjukkan tingkat sikap dan pendapat responden. Angka 1 menunjukkan nilai ukur sebesar 1, dan selanjutnya sampai dengan angka 5 menunjukkan nilai ukur sebesar 5.

3.2.3 Sumber dan Teknik Penentuan Data 3.2.3.1Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer. Data primer merupakan data yang diperoleh secara langsung dari objek baik dari informasi maupun pihak lain, maka penulis dalam melakukan penelitian ini jenis data primer yang digunakan adalah menggunakan kuesioner dan informasi data lain yang diperoleh dari pihak yang terkait.

yang menyampaikan SPT PPh Tahunan: tepat waktu, terlambat dan Pembetulan serta informasi umum lain yang bersangkutan dengan kelima KPP.

3.2.3.2Teknik Penarikan Populasi dan Sample 1. Populasi

Pengertian populasi menurut Sugiyono mengemukakan mengenai populasi yaitu:

“Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh penelitian untuk dipelajari dan kemudian ditarik kesimpulan”.

(2009:80) Berdasarkan pengertian di atas, populasi merupakan obyek atau subyek yang berada pada suatu wilayah dan memenuhi syarat tertentu yang berkaitan dengan masalah dalam penelitian maka yang menjadi populasi sasaran dalam penelitian ini adalah Account Representative di 5 (lima) KPP di wilayah Bandung sebanyak 88 Account Representative. 2. Sampel

Menurut Sugiyono tentang pengertian sampel yaitu :

”Sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

sampel yang diambil dari populasi itu. Karena dengan menggunakan sampel dari populasi tersebut sudah dapat mewakili data yang ada pada populasi, dan membantu penulis dalam melakukan perhitungan. Karena pada penelitian ini jumlah Kantor Pelayanan Pajak yang ada di wilayah Kota Bandung hanya ada 5 Kantor Pelayanan Pajak maka semuanya diteliti atau menggunakan sensus, dengan jumlah responden 17 orang di setiap KPP.

3.2.4 Sumber dan Teknik Pengumpulan Data

Untuk menunjang hasil penelitian, maka peneliti melakukan pengelompokan data yang diperlukan kedalam dua golongan, yaitu:

3.2.4.1Sumber Data 1. Data Primer

Data primer adalah data yang diperoleh secara langsung dengan cara menyebarkan kuesioner kepada responden yang menjadi sampel untuk mengetahui tanggapan tentang penelitian yang sedang diteliti, baik dari informasi maupun pihak lain yang terkait.

2. Data Sekunder

3.2.4.2Teknik Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah: 1. Penelitian Lapangan (Field Research), dilakukan dengan cara mengadakan

peninjauan langsung pada instansi yang menjadi objek untuk mendapatkan data primer (data yang diambil langsung dari perusahaan).

Data primer ini didapatkan melalui teknik-teknik sebagai berikut:

a. Metode pengamatan atau Observasi adalah pengumpulan data dengan cara pengamatan langsung pada objek yang sedang diteliti, diamati atau kegiatan yang sedang berlangsung. Dalam penulisan laporan ini, penulis mengadakan pengamatan langsung pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

b. Metode wawancara atau Interview adalah pengumpulan data dengan melakukan tanya jawab langsung dengan pihak yang terkait langsung dengan permasalahan yang penulis teliti. Pada penelitian ini interview di lakukan pada Kepala Kantor di Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung

c. Kuesioner

d. Studi Pustaka (Library Research), merupakan data sekunder penelitian yang dilakukan untuk menghimpun teori-teori, pendapat-pendapat yang dikemukakan oleh para ahli yang diperoleh dari buku-buku kepustakaan serta literature lainnya yang dijadikan sebagai landasan teoritis dalam rangka melakukan pembahasan.

3.2.5 Teknik Penentuan Data

Dalam melakukan analisis terhadap data yang berhasil dikumpulkan untuk mencapai suatu kesimpulan penelitian yang peneliti lakukan menggunakan proses analisis sebagai berikut:

3.2.5.1Uji Validitas

Uji validitas dilakukan untuk memenuhi taraf kesesuaian dan kecepatan alat ukur (instrumen) dalam menilai suatu objek. Instrumen dikatakan valid apabila mampu mengukur apa yang hendak diukur dan diinginkan dengan tepat. Tinggi rendahnya validitas instrumen menunjukan sejauh mana data yang terkumpul tidak menyimpang dari gambaran tentang variabel yang dimaksud.

Tabel 3.5

Hasil Uji Validitas Kuesioner Kinerja Account Representative

Butir Pernyataan

Indeks

validitas Nilai kritis Keterangan

Item 1 0,560 0,30 Valid butir pernyataan pada variabel kinerja Account Representative valid dan layak digunakan pada analisis selanjutnya.

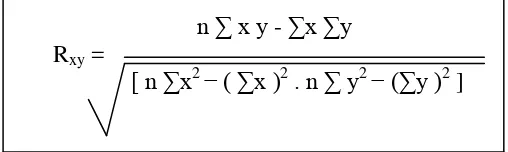

Untuk mempercepat dan mempermudah dalam penelitian ini pengujian validitas instrumen dilakukan dengan bantuan komputer dengan menggunakan Software SPSS 12.0 For Windows dengan metode korelasi Pearson Product

Moment yang rumusnya adalah sebagai berikut:

n ∑ x y - ∑x ∑y Rxy =

Keterangan:

rs = Koefisien korelasi Pearson Product Moment n = Total jumlah sampel

∑ x = Total Skor Variabel X

∑ y = Total Skor Variabel Y

∑ x2

= Total Skor Kuadrat Variabel X

∑ y2

= Total Skor Kuadrat Variabel Y

3.2.5.2Uji Reliabilitas

Uji reliabilitas bertujuan untuk menunjukan sejauh mana suatu hasil pengukuran relatif konsisten, apabila pengukuran diulang dua kali atau lebih. Jadi, dengan kata lain reliabilitas adalah indeks yang menunjukan sejauh mana suatu alat pengukur dapat dipercaya atau diandalkan.

Teknik perhitungan reliabilitas yang digunakan dalam penelitian ini yaitu Teknik Belah Dua (split half method) yang dianalisis dengan rumus Pearson Product Moment Brown. Metode ini menghitung reliabilitas dengan cara

memberikan tes pada sejumlah subyek dan kemudian hasil tes tersebut dibagi menjadi dua bagian yang sama besar (berdasarkan pemilihan ganjil atau genap). Cara kerja Teknik Belah Dua (split half method) menurut Sugiyono dalam bukunya adalah sebagai berikut:

“1. Butir-butir instrumen di belah menjadi dua kelompok, yaitu kelompok instrumen ganjil dan genap.

2. Skor data tiap kelompok disusun sendiri. Skor butir kelompok dijumlahkan sehingga menghasilkan skor total.

3. Selanjutnya skor total antara kelompok ganjil dan genap di cari korelasinya.

4. Koefisien korelasi selanjutnya dimasukan dalam rumus Spearman Brown”.

Untuk menghitung angka reliabilitas maka digunakan rumus Spearman Brown, yaitu:

Keterangan:

ri = angka reliabilitas

rb = koefisien korelasi antara belahan ganjil dan genap

Dari hasil pengolahan diperoleh hasil sebesar 0,852 dimana nilai reliabilitas butir pertanyaan pada kuesioner yang diuji lebih besar dari 0,70, hal menunjukan bahwa butir kuesioner memiliki keandalan yang tinggi untuk mengukur kinerja Account Representative.

3.2.6 Rancangan Analisis dan Uji Hipotesis 3.2.6.1Rancangan Analisis

Berdasarkan pertimbangan tujuan penelitian, maka metode yang digunakan dalam penelitian ini adalah Metode Deskriptif dan Metode Verifikatif.

Dalam pelaksanaan, penelitian ini menggunakan jenis atau alat bentuk penelitian deskriptif dan verifikatif yang dilaksanakan melalui pengumpulan data dilapangan.

2. Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel independent (X) terhadap variable dependent (Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu hipotesis apakah diterima atau ditolak.

Peneliti melakukan analisa terhadap data yang telah diuraikan dengan menggunakan metode kualitatif dan kuantitatif.

1. Analisis Kualitatif

Metode kualitatif yaitu metode pengolahan data yang menjelaskan pengaruh dan hubungan yang dinyatakan dengan kalimat. Analisis kualitatif digunakan untuk melihat faktor penyebab. Langkah-langkah yang dilakukan dalam penelitian kualitatif adalah sebagai berikut:

1) Setiap indikator yang dinilai oleh responden, diklasifikasikan dalam lima alternatif jawaban dengan menggunakan skala ordinal yang menggambarkan peringkat jawaban.

2) Dihitung total skor setiap variabel/subvariabel = jumlah skor dari seluruh indikator variabel untuk semua responden.

3) Dihitung skor setiap variabel/subvariabel = rata-rata dari total skor.

4) Untuk mendeskripsikan jawaban responden, juga digunakan statistik deskriptif seperti distribusi frekuensi dan tampilan dalam bentuk tabel ataupun grafik.

Skor aktual Keterangan :

n = jumlah sampel yang diambil (dalam penelitian ini ada 30) m = jumlah alternatif jawaban tiap item (5 alternatif)

Untuk menetapkan peringkat dalam setiap variabel penelitian, dapat dilihat dari perbandingan antara skor aktual dan ideal. Skor aktual diperoleh melalui hasil perhitungan seluruh pendapat responden, sedangkan skor ideal diperoleh dari prediksi nilai tertinggi dikalikan dengan jumlah pertanyaan kuesioner dikalikan dengan jumlah

responden. Apabila digambarkan dengan rumus, maka akan tampak seperti di bawah ini:

% skor aktual = X 100% Skor ideal

Keterangan :

a. Skor aktual adalah jawaban seluruh responden atas kuesioner yang telah diajukan.

b. Skor ideal adalah skor atau bobot tertinggi atau semua responden diasumsikan memilih jawaban dengan skor tertinggi.

Prinsip pengklasifikasian persentase skor jawaban responden diadopsi dari buku Metode Penelitian Bisnis karangan Sugiyono dengan kriteria pengklasifikasian sebagai berikut:

N (m – 1) RS =

Tabel 3.6

Kriteria Skor Jawaban Responden Berdasarkan Persentase Skor Aktual

No Persentase Skor Kategori Skor

1 20,00 – 36,00 Sangat Rendah/ Tidak Baik 2 36,01 – 52,00 Rendah/Kurang Baik 3 52,01 – 68,00 Cukup Tinggi/Cukup Baik 4 68,01 – 84,00 Tinggi/Baik

5 84,01 – 100 Sangat tinggi/Sangat Baik

Sebelum kuesioner digunakan untuk pengumpulan data yang sebenarnya, terlebih dahulu dilakukan uji coba kepada responden yang memiliki karakteristik yang sama dengan karakteristik populasi penelitian. Uji coba dilakukan untuk mengetahui tingkat kesahihan (validitas) dan kekonsistenan (reliabilitas) alat ukur penelitian, sehingga diperoleh item-item pertanyaan/pernyataan yang layak untuk digunakan sebagai alat ukur untuk pengumpulan data penelitian.

2. Metode Analisis Kuantitatif

Metode kuantitatif adalah metode pengolahan data berbentuk angka. Karena data variabel independent (X) (kinerja Account Representative) yang dikumpulkan melalui kuesioner masih memiliki skala ordinal, maka sebelum di olah dan dipasangkan dengan data variabel dependent (Y) (tingkat kepatuhan WP badan) berbentuk rasio, data ordinal terlebih dahulu dikonversi menjadi data interval dengan menggunakan Method of Successive Interval (MSI).

Menurut Syarifudin Hidayat pengertian Method of Successive Interval adalah : ”Metode Successive Interval adalah metode penskalaan untuk menaikan skala pengukuran ordinal ke skala pengukuran interval”.

1. Perhatikan nilai jawaban dari setiap pertanyaan dalam kuesioner

2. Untuk setiap pertanyaan tersebut, lakukan perhitungan ada berapa responden yang menjawab skor 1, 2, 3, 4, 5 = frekuensi ( f )

3. Setiap frekuensi dibagi dengan banyaknya n responden dan hasilnya = proporsi ( p )

4. Kemudian hitung proporsi kumulatifnya ( pk )

5. Dengan menggunakan tabel normal, dihitung nilai distribusi normal (Z) untuk setiap proporsi kumulatif yang diperoleh.

6. Tentukan nilai densitas normal ( fd ) yang sesuai dengan nilai Z

7. Tentukan nilai interval ( scale value ) untuk setiap skor jawaban dengan rumus sebagai berikut :

it nilainya terkecil (harga negatif yang terbesar) diubah menjadi sama dengan jawaban responden yang terkecil melalui transformasi berikut ini Transformed Scale Value : SV = - { Min data – Min SV

Karena data kinerja Account Representative pada penelitian ini dikumpulkan melalui kuesioner, sedangkan data kepatuhan Wajib Pajak melalui data penyampaian SPT merupakan data sekunder yang diperoleh dari Kantor Pelayanan Pajak, agar data kedua variabel dapat dipasangkan maka data hasil kuesioner yang telah diintervalkan dirata-ratakan pada masing-masing Kantor Pelayanan Pajak. Sehingga akan diperoleh satu nilai yang mewakili semua hasil kuesioner pada masing-masing Kantor Pelayanan Pajak dan dipasangkan dengan data tingkat kepatuhan Wajib Pajak dalam penyampaian SPT masing-masing Kantor Pelayanan Pajak.

Sedangkan metode kuantitatif yang digunakan dalam penelitian ini adalah:

3. Analisis Regresi Linier Sederhana

Analisis regresi linier sederhana adalah alat analisis yang digunakan untuk mengetahui besarnya pengaruh variabel independent (X) terhadap variabel dependent (Y). Dampak dari analisis regresi dapat digunakan untuk memutuskan

apakah naik dan menurunnya variabel dependent (tingkat kepatuhan WP) dapat dilakukan melalui menaikkan dan menurunkan keadaan variabel independent (kinerja Account Representative), atau dengan meningkatkan keadaan variabel dependent (tingkat kepatuhan WP) dapat dilakukan dengan meningkatkan variabel

Dengan formulasi sebagai berikut:

X = nilai variabel independend Y = nilai variabel dependend

4. Analisis Korelasi Pearson

Koefisen korelasi pearson digunakan untuk mengukur ada atau tidaknya hubungan linier antara variabel independent (X) dan variabel dependent (Y) serta mempunyai tujuan untuk meyakinkan bahwa pada kenyataannya terdapat hubungan antara kinerja Account Representative dengan tingkat kepatuhan Wajib Pajak Bandan. Dengan formulasi sebagai berikut :

Keterangan :

r = Koefisien Korelasi n = Jumlah Tahun Yang di Hitung

X = Variabel Bebas (Independent) Y = Variabel Terikat (Dependent)

Koefisien korelasi mempunyai nilai -1 ≤ r ≤ +1 dimana :

a. Apabila r = +1, maka korelasi antara kedua variabel dikatakan sangat kuat dan searah, artinya jika X naik sebesar 1 maka Y juga akan naik sebesar 1 atau sebaliknya.

b. Apabila r = 0, maka hubungan antara kedua variabel sangat lebar atau tidak ada hubungan sama sekali.

c. Apabila r = -1, maka korelasi antara kedua variabel sangat kuat dan berlawanan arah, artinya apabila X naik sebesar 1 maka Y akan turun sebesar 1 atau sebaliknya.

Untuk memberikan interpretasi koefisien korelasinya maka penulis menggunakan pedoman sebagai berikut :

Tabel 3.7

Interpretasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan 0,00 – 0,25 Korelasi sangat lemah (tidak ada) >0,25 – 0,5 Korelasi cukup

>0,5 – 0,75 Korelasi kuat >0,75 – 1 Korelasi sangat kuat Sumber : SPSS Teori dan Latihan, Jonathan Sarwono, 2005

5. Koefisien Determinasi

adalah kuadrat dari koefisien korelasi (r2). Sehingga koefisien ini berguna untuk mengetahui besarnya kontribusi pengaruh administrasi perpajakan terhadap penerimaan pajak dengan menggunakan rumus sebagai berikut :

Sumber: Jonathan, 2005:72

Keterangan :

Kd = Koefisien Determinasi r = Koefisien Korelasi

3.2.6.2Uji Hipotesis 1. Hipotesis Penelitian

Berdasarkan pada hipotesis sebagai jawaban sementara terhadap rumusan masalah penelitian, maka penulis menetapkan hipotesis yang digunakan pada penelitian ini adalah hipotesis asosiatif. Menurut Sugiyono dijelaskan hipotesis asosiatif sebagai berikut :

“Hipotesis asosiatif adalah suatu pernyataan/jawaban sementara

yang menunjukan dugaan tentang hubungan antara dua variabel atau lebih”.

(2005;86) Hipotesis sebagai jawaban sementara yang harus diuji dan dibuktikan kebenarannya, maka untuk memperoleh jawaban yang benar dari hipotesis penulis yang telah disebut pada kerangka penelitian akan diuji apakah terdapat pengaruh penerapan administrasi perpajakan sebagai variabel independent terhadap penerimaan pajak sebagai variabel dependent.

t hitung =

2

1 2 r n r

Ho : Tidak terdapat pengaruh antara kinerja Account Representative terhadap tingkat kepatuhan Wajib Pajak.

Ha : Terdapat pengaruh antara kinerja Account Representative terhadap tingkat kepatuhan Wajib Pajak badan.

2. Hipotesis Statistik

Berdasarkan pada alat statistik yang digunakan dan hipotesis penelitian di atas maka penulis menetapkan dua hipotesis yang digunakan untuk uji statistiknya yaitu hipotesis nol (H0) yang diformulasikan untuk ditolak dan hipotesis alternatif (H1) yaitu hipotesis penulis yang diformulasikan untuk diterima, dengan perumusan sebagai berikut:

Ho: = 0 Kinerja Account Representative (X) tidak memiliki pengaruh yang signifikan terhadap Tingkat Kepatuhan Wajib Pajak Badan (Y) Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

Ha: 0 Penerapan kinerja Account Representative (X) memiliki pengaruh pengaruh yang signifikan terhadap tingkat kepatuhan Wajb Pajak Badan (Y) Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung.

a. Uji Statistik

Untuk menguji signifikansi suatu koefisien Korelasi, maka dapat menggunakan statistik uji t student dengan rumus sebagai berikut :

Keterangan : t : nilai uji t

r : koefisien Korelasi n : jumlah sampel

b. Menentukan tingkat signifikansi

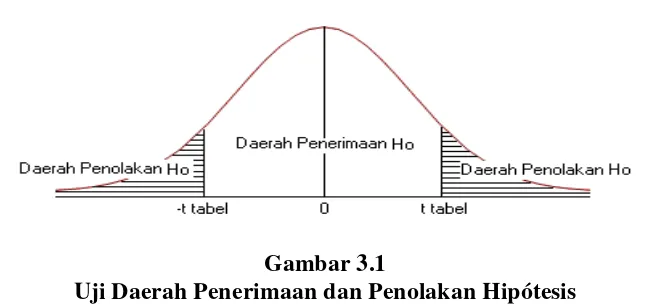

Agar hasil perhitungan koefisien korelasi dapat diketahui signifikan/tidak signifikan maka hasil perhitungan dari statistik uji t (thitung) tersebut selanjutnya dibandingkan dengan t tabel. Tingkat signifikannya yaitu α = 0,05 dengan uji dua pihak dan derajat kebebasannya (dk = n-2), artinya jika hipotesis nol ditolak dengan taraf kepercayaan 95%, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95% dan hal ini menunjukan adanya hubungan (korelasi) yang meyakinkan (signifikan) antara dua variabel tersebut.

c. Kriteria Penarikan Pengujian

Jika menggunakan tingkat signifikansi ( = 0,05) untuk diuji dua pihak, maka kriteria penerimaan atau penolakan hipotesis yaitu sebagai berikut:

Jika t hitung ≥ t table maka H0 ada di daerah penolakan, berarti Ha diterima artinya antara variabel X dan variabel Y ada hubungannya.

Gambar 3.1

Uji Daerah Penerimaan dan Penolakan Hipótesis

d. Penarikan Kesimpulan

65

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

Hasil penelitian merupakan hasil yang peneliti dapatkan selama melakukan penelitian pada Kantor Pelayanan Pajak Pratama di wilayah Kota Bandung. Hasil tersebut berupa data-data dan informasi yang mendukung penelitian yang peneliti lakukan.

4.1.1 Gambaran Umum Kantor Pelayanan Pajak Pratama

Seiring dengan tuntutan kepada pemerintah untuk meningkatkan akuntabilitasnya menuju Good Government Governance, maka pelayanan kepada masyarakat pun juga senantiasa ditingkatkan, salah satunya dengan perubahan menjadi sistem pelayanan pajak saat ini yang memiliki konsep pelayanan satu atap. Dimana wajib pajak dapat menyelesaikan segala jenis pajak yang harus dibayarnya dalam satu tempat. Tempat yang menjadi jawaban dari semua itu adalah Kantor Pelayanan Pajak Modern.

Kantor Pelayanan Pajak Modern merupakan kantor pajak yang telah menggunakan sistem administrasi modern. Kantor Pelayanan Pajak Modern memiliki beberapa karakteristik, yaitu:

1. Organisasi berdasarkan fungsi.

3. Merupakan penggabungan dari Kantor Pelayanan Pajak, KPPBB, dan Karikpa. Sehingga pelayanannya pun merupakan gabungan dari semua jenis pajak pusat.

4. Pemeriksaan hanya ada di Kantor Pelayanan Pajak.

5. Adanya Account Representative yang bertanggung jawab untuk melayani dan mengawasi kepatuhan beberapa wajib pajak.

6. Adanya Kode Etik Pegawai.

7. Adanya help desk dengan teknologi knowlwdge base di TPT (service counter).

8. Menggunakan sistem komunikasi dan teknologi informasi terkini (e-gevernance).

9. Simber daya manusia yang berkualitas. 10. Sarana dan prasarana kerja yang lebih baik.

11. Sistem penggajian dan remunerasi yang lebih baik. 12. Adanya Taxpayer’s bill of right.

Dalam implementasinya ada 3 model atau jenis Kantor Pelayanan Pajak modern, yaitu:

1. Kantor Pelayanan Pajak Wajib Pajak Besar (Large Taxpayers Office, LTO) - Kantor Pelayanan Pajak Wajib Pajak Besar mengelola wajib pajak skala

- Tidak semua jenis pajak dikelola, hanya PPh, PPN, PPnBM, dan Bea Materai.

- Kedudukannya hanya di Jakarta dan jumlahnya 3 kantor. 2. Kantor Pelayanan Pajak Madya (Medium Taxpayers Office, MTO)

- Mengelola Wajib Pajak Besar jenis badan dalam lingkup Kantor Wilayah. - Terbatas jumlahnya, tidak ada kegiatan ekstentifikasi.

- Jenis pajak yang dikelola: PPh, PPN, PPnBM, dan Bea Materai.

- Kedudukannya berada di Medan, Pekanbaru, Batam, Palembang Jakarta, Tangerang, Bekasi, Bandung, Semarang, Surabaya, Sidoarjo, Malang, Balikpapan, dan Makasar.

- Termasuk Kantor Pelayanan Pajak khusus yang melayani wajib pajak PMA, Badora, dan PMB.

- Wilayah kerja sama dengan Kantor Wilayah Direktorat Jenderal Pajak atasannya.

3. Kantor Pelayanan Pajak Pratama

- Mengelola wajib pajak menengah bawah, wajib pajak badan, dan orang pribadi serta bendaharawan pemerintah.

- Terdapat kegiatan ekstentifikasi wajib pajak.

- Jenis pajak yang dikelola: PPh, PPN, PPnBM, Bea Materai, PBB, dan BPHTB.

- Merupakan penggabungan dari Kantor Pelayanan Pajak, KPPBB, dan Karikpa.

- Struktur organisasi sama dengan LTO, MTO, dan Ekstentifikasi Perpajakan.

- Sistem Administrasi Perpajakan yang digunakan merupakan gabungan Sistem Informasi DJP (SIDJP) dan Sistem Manajemen Informasi Objek Pajak (SISMIOP).

- Mengadministrasikan seluruh jenis pajak.

- Terdapat Account Representative ditugaskan untuk mengawasi wilayah tertentu atau wajib pajak tertentu yang berada dalam wilayah kerja Kantor Pelayanan Pajak tersebut.

4.1.1.1Sejarah Kantor Pelayanan Pajak Pratama

Pada penelitian ini, peneliti melakukan penelitian pada 5 Kantor Pelayanan Pajak Pratama yang berada di wilayah Kota Bandung. Maka pada sub bab ini akan menjelaskan sejarah pada masing-masing Kantor Pelayanan Pajak Pratama.

1. Kantor Pelayanan Pajak Pratama Cibeunying

Sejarah pajak mula-mula berasal dari negara Perancis pada zaman pemerintahan Napoleon Bonaparte, yang pada zamannya beliau terkenal dengan

nama “Cope Napoleon”.

Pada masa itu negara Belanda dijajah oleh negara Perancis. Sistem pajak yang diterapkan Perancis kepada Belanda diterapkan pula oleh Belanda kepada Indonesia

Logs-Overgangs Blasting” (Pajak Penghasilan). Konsep pajak itu kemudian dibuat pada

tahun 1942 di Australia disaat Indonesia masih diduduki tentara Jepang.

Maksud dari peralihan mengenai pajak ini merupakan suatu peraturan yang dibuat untuk mempersiapkan bilamana dikemudian hari penjajah Jepang ditarik kembali dari Indonesia.

Pemungutan pajak ini oleh pemerintah Belanda dilaksanakan oleh suatu badan

yaitu “Deinspetie van Vinancian”, yang kemudian diganti dengan nama “Zeinenbu”

oleh pemerintah Jepang pada tanggal 15 maret 1942. Lima bulan kemudian, 15

Agustus 1942, nama tersebut diubah menjadi “Kantor Inspeksi Keuangan” dan

berkantor di Gedung Concordia (sekaarng Gedung Merdeka) Jalan Asia Afrika. Pada tanggal 21 Agustus 1947 bersamaan dengan Agresi Militer Belanda I, Kantor Inspeksi Keuangan Bandung dipindahkan ke Bandung Selatan di Kabupaten Soreang, bersama-sama dengan Tentara Keamanan Rakyat berevakuasi.

Setelah Agresi Militer Belanda II menyerang lagi pada tanggal 19 Desember 1948, Kantor Inspeksi Keuangan Bandung dipindahkan ke Tasikmalaya. Bersamaan dengan kejadian tersebut, kekuasaan Republik Indonesia terpecah menjadi dua yaitu:

1. Kelompok Coorporative, yaitu kelompok anti republik yang tidak ikut evakuasi dan yang bekerja sama dengan NICA.

Setelah berakhirnya Agresi Militer Belanda II, Kantor Inspeksi Keuangan Bandung yang berada di Tasikmalaya dibubarkan dan kedudukannya dikembalikan ke Bandung pada tanggal 17 Desember 1947. Kantor Inspeksi Keuangan Bandung pada saat itu diserahterimakan oleh menteri yang pertama, Bapak Safrudin Prawiranegara, dan kemudian menteri negara ini menunjuk Bapak Sahid Koesoemosarminto sebagai kepala Kantor Inspeksi Keuangan Bandung yang pertama, periode 1947-1950, berkantor di km “0” (Groofpostweg), saat ini di Jalan Asia Afrika Nomor 114 Bandung.

Sejak tahun 1968, Kantor Inspeksi Keuangan berganti nama menjadi Kantor Inspeksi Pajak Bandung. Pada tanggal 1 Agustus 1980, Kantor Inspeksi Pajak Bandung dibagi menjadi dua yakni Kantor Inspeksi Pajak Bandung Barat dan Kantor Inspeksi Pajak Bandung Timur. Berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor Kep-48/KMK.01/1988 tanggal 19 Januari 1988 dibentuklah kantor baru yang diberi nama Kantor Inspeksi Bandung Tengah beralamat di Jalan Purnawarman No.21 Bandung dengan Drs. Untung Rivai sebagai kepala kantornya. Sejak berlakunya keputusan menteri keuangan tersebut maka di Bandung dibagi atas tiga kantor inpeksi pajak, yakni :

1. Kantor Inspeksi Pajak Bandung Timur 2. Kantor Inspeksi Pajak Bandung Tengah 3. Kantor Inspeksi Pajak Bandung Barat