ABSTRACT

INDEPENDENCE INFLUENCE AND ORGANIZATION COMMITMENT THROUGH AUDIT QUALITY WITH WORK SATISFACTION AS

INTERVENING VARIABLE

By RISWAN

Public accountant profession has a strategic position when carrying task and responsibility to assess the fairness of the financial report presented by the management. To maintain the audit quality, therefore, the auditor should be independent in performing the audit. It means the auditor doesn’t any interest to management, business owner, creditor, and other parties who put high trust on the test results of financial report.

Nowadays, the problems for public accountant profession are mostly affected by trust crisis problems, as financial report scandals revealed.

This research aims to obtain the empirical evidences whether (1). Independence and organizational commitment positive influences to work satisfaction, (2). Independence, organizational commitment, and work satisfaction as the intervening variables positive influences to audit’s quality. The research is conducted to the independent auditor from various Public Accountant Offices by spreading questioners in location/district Bandar Lampung, Jakarta, and Bandung. The technique sample taking used sampling area, then the data were analysed using Structural Equation Modelling that based on covariance structure, called Linear Structural Relations (LISREL). This modelling technique consists of the measurement model and structural model.

The research’s result concludes that (1). Independence and organization commitment positive influence and significant to work satisfaction, (2). Independence and organization commitment positive influences and significant to audit’s quality, while work satisfaction as intervening variables negative influences and significantthrough audit’s quality.

ABSTRAK

PENGARUH INDEPENDENSI DAN KOMITMEN ORGANISASI TERHADAP KUALITAS AUDIT DENGAN KEPUASAN KERJA

SEBAGAI VARIABEL INTERVENING

Oleh

RISWAN

Profesi akuntan publik memiliki posisi yang strategis ketika mengemban tugas dan tanggungjawab untuk menilai kewajaran atas laporan keuangan yang disajikan oleh manajemen. Untuk menjaga mutu audit, maka auditor dalam melaksanakan tugas auditnya harus bersikap independen dalam arti tidak mempunyai kepentingan baik kepada manajemen, pemilik perusahaan, kreditor dan pihak lain yang meletakkan kepercayaan atas hasil pengujian laporan keuangan.

Permasalahan profesi akuntan publik saat ini banyak dipengaruhi masalah krisis kepercayaan, setelah terungkapnya beberapa skandal laporan keuangan.

Penelitian ini bertujuan untuk memperoleh bukti empiris, apakah (1). Independensi dan komitmen organisasi berpengaruh positif terhadap kepuasan kerja; (2). Independensi, komitmen organisasi, dan kepuasan kerja sebagai variabel intervening berpengaruh positif terhadap kualitas audit. Penelitian dilakukan terhadap auditor independen dari berbagai Kantor Akuntan Publik dengan cara menyebarkan kuisioner pada lokasi/wilayah Bandar Lampung, Jakarta, dan Bandung. Teknik pengambilan sampel menggunakan area sampling, kemudian data dianalisis dengan permodelan persamaan struktural (Structural Equation Modeling) yang berbasis struktur covariance, yaitu Linear Structural Relations (LISREL). Teknik permodelan ini terdiri dari model pengukuran dan model struktural.

Temuan dari penelitian ini menyimpulkan bahwa (1). Independensi dan komitmen organisasi berpengaruh positif dan signifikan terhadap kepuasan kerja; (2). Independensi dan komitmen organisasi berpengaruh positif dan signifikan terhadap kualitas audit; sedangkan kepuasan kerja sebagai variabel intervening berpengaruh negatif dan signifikan terhadap kualitas audit.

PENGARUH INDEPENDENSI DAN KOMITMEN ORGANISASI

TERHADAP KUALITAS AUDIT DENGAN KEPUASAN KERJA

SEBAGAI VARIABEL INTERVENING

(Studi Empiris Pada KAP di Bandar Lampung, Jakarta, dan Bandung)

(Tesis)

Oleh :

RISWAN

PROGRAM PASCASARJANA ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

PENGARUH INDEPENDENSI DAN KOMITMEN ORGANISASI

TERHADAP KUALITAS AUDIT DENGAN KEPUASAN KERJA

SEBAGAI VARIABEL INTERVENING

(Studi Empiris Pada KAP di Bandar Lampung, Jakarta, dan Bandung)

Oleh :

RISWAN

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER ILMU AKUNTANSI

Pada

Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

ABSTRAK

PENGARUH INDEPENDENSI DAN KOMITMEN ORGANISASI TERHADAP KUALITAS AUDIT DENGAN KEPUASAN KERJA SEBAGAI

VARIABEL INTERVENING

Oleh

RISWAN

Profesi akuntan publik memiliki posisi yang strategis ketika mengemban tugas dan tanggungjawab untuk menilai kewajaran atas laporan keuangan yang disajikan oleh manajemen. Untuk menjaga mutu audit, maka auditor dalam melaksanakan tugas auditnya harus bersikap independen dalam arti tidak mempunyai kepentingan baik kepada manajemen, pemilik perusahaan, kreditor dan pihak lain yang meletakkan kepercayaan atas hasil pengujian laporan keuangan.

Permasalahan profesi akuntan publik saat ini banyak dipengaruhi masalah krisis kepercayaan, setelah terungkapnya beberapa skandal laporan keuangan.

Penelitian ini bertujuan untuk memperoleh bukti empiris, apakah (1). Independensi dan komitmen organisasi berpengaruh positif terhadap kepuasan kerja; (2). Independensi, komitmen organisasi, dan kepuasan kerja sebagai variabel intervening berpengaruh positif terhadap kualitas audit. Penelitian dilakukan terhadap auditor independen dari berbagai Kantor Akuntan Publik dengan cara menyebarkan kuisioner pada lokasi/wilayah Bandar Lampung, Jakarta, dan Bandung. Teknik pengambilan sampel menggunakan area sampling, kemudian data dianalisis dengan permodelan persamaan struktural (Structural Equation Modeling) yang berbasis struktur covariance, yaitu Linear Structural Relations (LISREL). Teknik permodelan ini terdiri dari model pengukuran dan model struktural.

Temuan dari penelitian ini menyimpulkan bahwa (1). Independensi dan komitmen organisasi berpengaruh positif dan signifikan terhadap kepuasan kerja; (2). Independensi dan komitmen organisasi berpengaruh positif dan signifikan terhadap kualitas audit; sedangkan kepuasan kerja sebagai variabel intervening berpengaruh negatif dan signifikan terhadap kualitas audit.

ABSTRACT

INDEPENDENCE INFLUENCE AND ORGANIZATION COMMITMENT THROUGH AUDIT QUALITY WITH WORK SATISFACTION AS

INTERVENING VARIABLE

By RISWAN

Public accountant profession has a strategic position when carrying task and responsibility to assess the fairness of the financial report presented by the management. To maintain the audit quality, therefore, the auditor should be independent in performing the audit. It means the auditor doesn’t any interest to management, business owner, creditor, and other parties who put high trust on the test results of financial report.

Nowadays, the problems for public accountant profession are mostly affected by trust crisis problems, as financial report scandals revealed.

This research aims to obtain the empirical evidences whether (1). Independence and organizational commitment positive influences to work satisfaction, (2). Independence, organizational commitment, and work satisfaction as the intervening variables positive influences to audit’s quality. The research is conducted to the independent auditor from various Public Accountant Offices by spreading questioners in location/district Bandar Lampung, Jakarta, and Bandung. The technique sample taking used sampling area, then the data were analysed using Structural Equation Modelling that based on covariance structure, called Linear Structural Relations (LISREL). This modelling technique consists of the measurement model and structural model.

The research’s result concludes that (1). Independence and organization commitment positive influence and significant to work satisfaction, (2). Independence and organization commitment positive influences and significant to audit’s quality, while work satisfaction as intervening variables negative influences and significant through audit’s quality.

Judul Tesis : PENGARUH INDEPENDENSI DAN KOMITMEN

ORGANISASI TERHADAP KUALITAS AUDIT

DENGAN KEPUASAN KERJA SEBAGAI

VARIABEL INTERVENING (Studi Empiris Pada KAP di Bandar Lampung, Jakarta, dan Bandung).

Nama Mahasiswa : RISWAN

Nomor Pokok Mahasiswa : 1021031021

Program Studi : Pascasarjana I lmu Akuntansi

Fakultas : Ekonomi dan Bisnis Universitas Lampung

MENYETUJUI

1. Komisi Pembimbing

Dr. Einde Evana, SE., M. Si., Akt. Trijoko Prasetyo, SE., M. Si., Akt.

NIP : 19560620 198603 1 003 NIP : 19620428 200003 1 001

2. Ketua Program Pascasarjana Ilmu Akuntansi

Susi Sarumpaet, Ph.D., Akt.

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Einde Evana, SE., M. Si., Akt. ... .

Sekretaris : Trijoko Prasetyo, SE., M. Si., Akt. ...

Penguji

Bukan Pembimbing : Susi Sarumpaet, Ph.D., Akt. ...

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. H. Satria Bangsaw an, SE., M.Si.

NI P : 19610904 198 703 1 011

3. Direktur Program Pascasarjana

Prof. Dr. Sudjarw o, M.S.

NI P : 19530528 198103 1 002

LEMBAR PERNYATAAN

Saya menyatakan dengan sebenarnya bahwa :

1. Tesis dengan judul “Pengaruh Independensi dan Komitmen Organisasi Terhadap Kualitas Audit dengan Kepuasan Kerja Sebagai Variabel

Intervening (Studi Empiris Pada Kantor Akuntan Publik di Bandar

Lampung, Jakarta, dan Bandung)” adalah karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan atas karya penulis lain dengan cara yang tidak sesuai dengan tata etika ilmiah yang berlaku dalam masyarakat akademik atau yang disebutplagiatisme;

2. Hak intelektual atas karya ilmiah ini diserahkan sepenuhnya kepada Universitas Lampung.

Atas pernyataan ini, apabila dikemudian hari ternyata ditemukan adanya ketidakbenaran, maka saya bersedia menanggung akibat dan sanksi yang akan diberikan dan bersedia dan sanggup dituntut sesuai dengan hukum yang berlaku.

Bandar Lampung, November 2012 Pembuat Pernyataan,

Riswan

RIWAYAT HIDUP

Penulis dilahirkan di Kotabumi pada tanggal 01 Januari 1963, merupakan putra ketiga dari empat bersaudara pasangan bapak Farid Wadjedi (Alm) dan Ibu Mastura

Pendidikan Dasar diselesaikan pada tahun 1976 di Sekolah Dasar Negeri 2 Kotabumi. Kemudian melanjutkan Pendidikan Menengah Pertama di SMPN 3 Kotabumi dan dapat diselesaikan pada tahun 1981. Sedangkan Pendidikan Menengah Atas (SMEAN I) di Kotabumi yang diselesaikan tahun 1984 dan pada tahun 1986, penulis melanjutkan pendidikan ke jenjang penguruan tinggi Fakultas Ekonomi Universitas Bandar Lampung (UBL) Jurusan Akuntansi yang diselesaikan pada tahun 1991.

Karya Kecil ini Kupersembahkan Teruntuk :

Ayah dan Ibu tercinta...

Saudara-saudaraku Irson, Ichwan, dan Parizon

Istriku Herlina dan Saudara iparku Yuliawati

Anak-anakku beserta keponakanku...

Sahabat-sahabatku... terimakasih atas semua dukungan

kalian selama ini

MOTTO

Sesungguhnya orang orang yang beriman dan

beramal shaleh bagi mereka surga yang

di bawahnya mengalir sungai sungai.

Itulah keberuntungan yang besar

( QS. Al Buruj : 11 )

Setiap kesuksesan pasti disertai dengan pengorbanan,

jalani hidup dengan tujuan. Ketenangan hanyalah

milik orang orang yang yakin bahwa

Allah SWT maha tinggi

(Penulis)

Didalam kepala yang dipenuhi ilmu pengetahuan

dan kerendahan hati, sedikit sekali ruang yang

tersisa bagi kecongkakan...

Niatkan segala amal perbuatan kita untuk

allah semata

SANWACANA

Puji syukur dipanjatkan kehadirat Allah SWT., karena atas segala limpahan rahmat, hidayah dan bimbingan-Nya tesis ini dapat diselesaikan.

Penulisan tesis ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar Magister Sains Akuntansi pada Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Tesis dengan judul

“Pengaruh Independensi dan Komitmen Organisasi Terhadap Kualitas Audit Dengan Kepuasan Kerja Sebagai Variabel Intervening (Studi Empiris Pada Kantor Akuntan Publik di Bandar Lampung, Jakarta, dan Bandung)”.

Dalam kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak. Prof. Dr. H. Satria Bangsawan, SE., M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Susi Sarumpaet, Ph.D., Akt. selaku Ketua Program Pascasarjana Ilmu Akuntansi Universita Lampung sekaligus sebagai Penguji Utama yang telah banyak memberikan masukan dan saran-saran selama penyusunan tesis.

4. Bapak Trijoko Prasetyo, SE, M.Si. Akt., selaku Dosen Pembimbimg Pendamping yang telah banyak memberikan bimbingan dan pengarahan kepada penulis selama penyusunan tesis.

5. Bapak Kiagus Andi, SE, M.Si. Akt., selaku Pembahas 2 yang telah banyak memberikan arahan dan saran kepada penulis selama penyusunan tesis.

6. Bapak dan Ibu Dosen Pascasarjana Ilmu Akuntansi yang telah banyak memberikan ilmu pengetahuan yang sangat bermanfaat bagi penulis.

7. Pengelola dan karyawan serta karyawati Pascasarjana Ilmu Akuntansi yang telah banyak membantu kelancaran perkuliahan.

8. Keluarga besar yang telah memberikan dukungan moril maupun materiil“Rasa

terima kasihku yang tidak cukup kutuliskan dengan kata-kata untuk segala pengorbanan, hanya ini persembahan yang dapat kuberikan untuk kalian, pengorbanan itu tak sia-sia”.

9. Teman-teman yang tidak dapat kusebutkan satu persatu. Terima kasih untuk bantuannya.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, akan tetapi semoga karya ini bermanfaat bagi semua pihak Akhir kata, hari ini peperangan dapat aku menangkan, tetapi pertempuran belumlah usai seluruhnya. Semoga allah memberikan rahmat, hidayah dan ridho-Nya kepada kita semua.

Bandar Lampung, November 2012 Penulis,

PENGARUH INDEPENDENSI DAN KOMITMEN

ORGANISASI TERHADAP KUALITAS AUDIT DENGAN

KEPUASAN KERJA SEBAGAI VARIABEL INTERVENING

(Studi Empiris Pada KAP di Bandar Lampung, Jakarta, dan Bandung)

(Tesis)

Oleh :

RISWAN

PROGRAM PASCASARJANA ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

PENGARUH INDEPENDENSI DAN KOMITMEN

ORGANISASI TERHADAP KUALITAS AUDIT DENGAN

KEPUASAN KERJA SEBAGAI VARIABEL INTERVENING

(Studi Empiris Pada KAP di Bandar Lampung, Jakarta, dan Bandung)

Oleh :

RISWAN

Tesis

Sebagai Salah Satu Syarat untuk Mencapai Gelar MAGISTER ILMU AKUNTANSI

Pada

Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM PASCASARJANA ILMU AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG

BANDAR LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

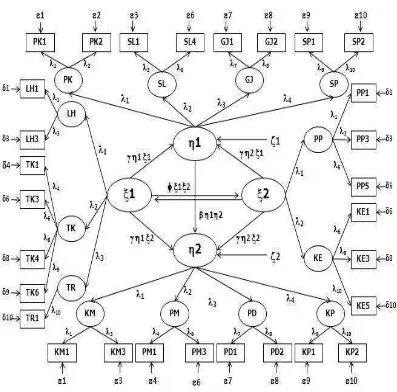

1. Kerangka Pemikiran... 28 2. Model Persamaan Struktural ... 41 3. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Eksogen Independensi (Standardized Solusi Awal) ... 65 4. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Eksogen Independensi (Standardized Solusi Akhir) ... 66 5. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Eksogen Komitmen Organisasi (Standardized Solusi Awal) ... 71 6. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Eksogen Komitmen Organisasi (Standardized Solusi Akhir) ... 72 7. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Endogen Kepuasan Kerja (Standardized Solusi Awal) ... 78 8. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Endogen Kepuasan Kerja (Standardized Solusi Akhir) ... 79 9. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Endogen Kualitas Audit (Standardized Solusi Awal) ... 84 10. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Endogen Kualitas Audit (Standardized Solusi Akhir) ... 85 11. Model Persamaan Struktural Independensi, Komitmen Organisasi

DAFTAR TABEL

Tabel Halaman

1. Wilayah Kantor Akuntan Publik dan Populasi Penelitian ... 29

2. Wilayah Kantor Akuntan Publik dan Sampel Penelitian ... 31

3. Operasionalisasi Variabel Penelitian... 35

4. Model Persamaan Struktural 1 ... 42

5. Model Persamaan Struktural 2 ... 42

6. Model Pengukuran Variabel Eksogen dan Endogen... 43

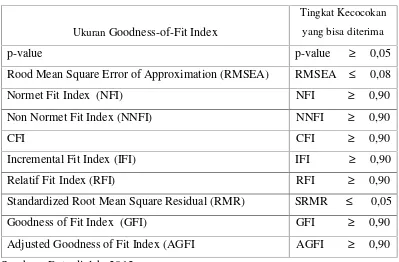

7. Standar Uji Kelayakan Model ... 48

8. Deskripsi Tanggapan Responden Terhadap Variabel Laten Independensi (X1)... 52

9. Deskripsi Tanggapan Responden Terhadap Variabel Laten Komitmen Organisasi (X2) ... 54

10. Deskripsi Tanggapan Responden Terhadap Variabel Laten Kepuasan Kerja (Y) ... 56

11. Deskripsi Tanggapan Responden Terhadap Variabel Laten Kualitas Audit (Z) ... 58

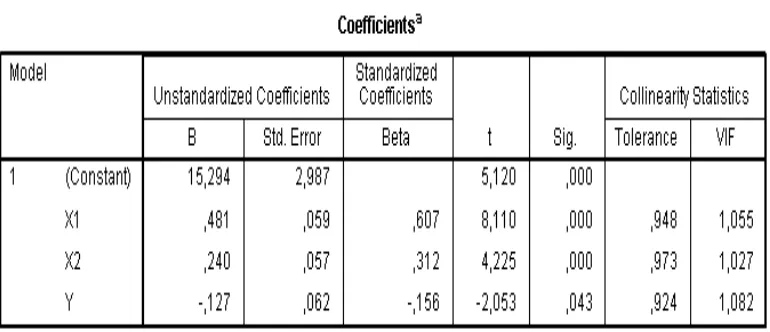

12. Hasil Pengujian Multikolinieritas ... 62

Independensi ... 68 15. Nilai Parameter Untuk Peubah-peubah Indikator Dengan Uji-t ... 69 16. Uji Validitas dan Reliabilitas Model Variabel Laten Independensi... 70 17. Goodness of Fit Index (GOFI) Model Pengukuran Konstruk Eksogen

Komitmen Organisasi... 74 18. Nilai Parameter Untuk Peubah-peubah Indikator Dengan Uji-t ... 75 19. Uji Validitas dan Reliabilitas Model Variabel Laten Komitmen

Organisasi... 76 20. Goodness of Fit Index (GOFI) Model Pengukuran Konstruk Endogen

Kepuasan Kerja ... 81 21. Nilai Parameter Untuk Peubah-peubah Indikator Dengan Uji-t ... 82 22. Uji Validitas dan Reliabilitas Model Variabel Laten Kepuasan Kerja ... 83 23. Goodness of Fit Index (GOFI) Model Pengukuran Konstruk Endogen

Kualitas Audit ... 86 24. Nilai Parameter Untuk Peubah-peubah Indikator Dengan Uji-t ... 87 25. Uji Validitas dan Reliabilitas Model Variabel Laten Kualitas Audit ... 88 26. Goodness of Fit Index (GOFI) Model Persamaan Struktural ... 92 27. Uji Validitas dan Reliabilitas Model Persamaan Struktural ... 93 28. Ringkasan Pengaruh Langsung, Tidak Langsung, Pengaruh Total Antara

i

DAFTAR ISI

Halaman DAFTAR TABEL... v DAFTAR GAMBAR... vii DAFTAR LAMPIRAN... viii

BAB I. PENDAHULUAN

1.1. Latar Belakang Penelitain ... 1 1.2. Perumusan Masalah ... 6 . 1.3. Tujuan Penelitian ... 6 1.4. Manfaat Penelitian ... 7

BAB II. TINJAUAN PUSTAKA DAN HIPOTESIS

ii 2.2.5. Kepuasan Kerja dan Kualitas Audit... 27 2.2. Hipotesis... 28

BAB III. METODE PENELITIAN

3.1. Deskripsi Data Responden ... 29 3.2. Populasi dan Sampel ... 29 3.3. Metode Pengumpulan Data ... 31 3.4. Definisi Operasional dan Instrumen Variabel Penelian ... 32 3.4.1. Independensi ... 33 3.4.2. Komitmen Organisasi ... 33 3.4.3. Kepuasan Kerja ... 34 3.4.4. Kualitas Audit ... 35 3.5. Analisa Data ... 37 3.5.1. Uji Persyaratan Model ... 37 3.5.2. Analisa Model Persamaan Struktural... 39 3.5.2.1. Pengembangan Model Berbasis Teori ... 39 3.5.2.2. Pengembangan Diagram Jalur (Path Analysis) .. 40 3.5.2.3. Konversi Diagram Jalur ke Dalam Persamaan ... 40 3.5.2.4. Pemilihan Input Data dan Teknis Estimasi ... 44 3.5.2.5. Evaluasi Model Pengukuran ... 44 3.5.2.6. Interpretasi dan Modifikasi Model... 50

BAB IV. HASIL DAN PEMBAHASAN

iii 4.2.2. Pemilihan Input Data dan Estimasi Model ... 60 4.2.3. Evaluasi Atas Outliers ... 61 4.2.4. Uji Normalitas Data ... 61 4.2.5. Deteksi Multikolinieritas ... 62 4.3. Analisis Model Struktural ... 63 4.3.1. Model Pengukuran 2ndConfirmatory Faktor Analisys ... 63

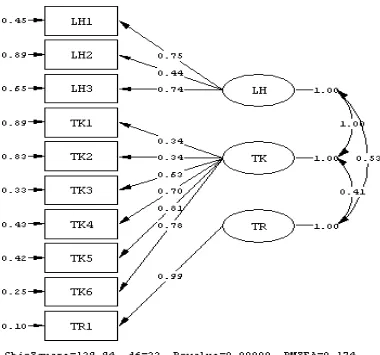

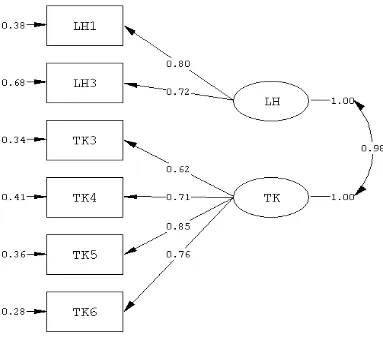

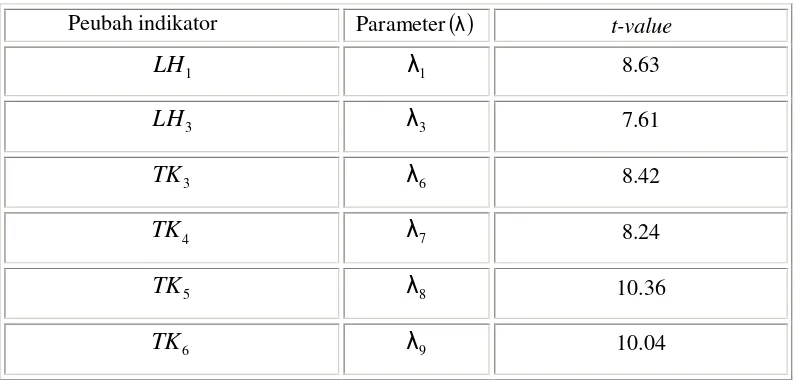

4.3.1.1. Confirmatory Faktor Analisys Variabel Laten Independensi ... 64 4.3.1.2. Confirmatory Faktor Analisys Variabel Laten

Komitmen Organisasi ... 71 4.3.1.3. Confirmatory Faktor Analisys Variabel Laten

Kepuasan Kerja ... 77 4.3.1.4. Confirmatory Faktor Analisys Variabel Laten

Kualitas Audit ... 84 4.3.2. Pengujian Model Persamaan Struktural ... 89 4.3.2.1. Estimasi Model Persamaan Struktural ... 89 4.3.2.2. Kesesuaian Model Persamaan Struktural... 92 4.3.2.3. Evaluasi Terhadap Validitas, Reliabilitas, dan

Variance Extracted Model Persamaan Struktural 93 4.3.2.4. Analisa Jalur (Path Analisys) ... 94 4.4. Pengujian Hipotesis... 99 4.4.1. Pengujian Hipotesis 1 ... 99 4.4.2. Pengujian Hipotesis 2 ... 100 4.4.3. Pengujian Hipotesis 3 ... 100 4.4.4. Pengujian Hipotesis 4 ... 100 4.4.5. Pengujian Hipotesis 5 ... 101 4.5. Pembahasan ... 102 4.5.1. Pengaruh Independensi Terhadap Kepuasan Kerja ... 102 4.5.2. Pengaruh Komitmen Organisasi Terhadap Kepuasan

iv 4.5.3. Pengaruh Independensi Terhadap Kualitas Audit ... 105 4.5.4. Pengaruh Komitmen Organisasi Terhadap Kualitas

Audit ... 106 4.5.5. Pengaruh Kepuasan Kerja Terhadap Kualitas Audit ... 106

BAB V. SIMPULAN DAN IMPLIKASI PENELITIAN

5.1. Simpulan ... 109 5.2. Implikasi Hasil Penelitian ... 110 5.3. Keterbatasan Penelitian... 111

v

DAFTAR TABEL

Tabel Halaman

1. Wilayah Kantor Akuntan Publik dan Populasi Penelitian ... 29 2. Wilayah Kantor Akuntan Publik dan Sampel Penelitian ... 31 3. Operasionalisasi Variabel Penelitian... 35 4. Model Persamaan Struktural 1 ... 42 5. Model Persamaan Struktural 2 ... 42 6. Model Pengukuran Variabel Eksogen dan Endogen... 43 7. Standar Uji Kelayakan Model ... 48 8. Deskripsi Tanggapan Responden Terhadap Variabel Laten

Independensi (X1)... 52 9. Deskripsi Tanggapan Responden Terhadap Variabel Laten Komitmen

Organisasi (X2) ... 54 10. Deskripsi Tanggapan Responden Terhadap Variabel Laten Kepuasan

Kerja (Y) ... 56 11. Deskripsi Tanggapan Responden Terhadap Variabel Laten Kualitas

vi 14. Goodness of Fit Index (GOFI) Model Pengukuran Konstruk Eksogen

Independensi ... 68 15. Nilai Parameter Untuk Peubah-peubah Indikator Dengan Uji-t ... 69 16. Uji Validitas dan Reliabilitas Model Variabel Laten Independensi... 70 17. Goodness of Fit Index (GOFI) Model Pengukuran Konstruk Eksogen

Komitmen Organisasi... 74 18. Nilai Parameter Untuk Peubah-peubah Indikator Dengan Uji-t ... 75 19. Uji Validitas dan Reliabilitas Model Variabel Laten Komitmen

Organisasi... 76 20. Goodness of Fit Index (GOFI) Model Pengukuran Konstruk Endogen

Kepuasan Kerja ... 81 21. Nilai Parameter Untuk Peubah-peubah Indikator Dengan Uji-t ... 82 22. Uji Validitas dan Reliabilitas Model Variabel Laten Kepuasan Kerja ... 83 23. Goodness of Fit Index (GOFI) Model Pengukuran Konstruk Endogen

Kualitas Audit ... 86 24. Nilai Parameter Untuk Peubah-peubah Indikator Dengan Uji-t ... 87 25. Uji Validitas dan Reliabilitas Model Variabel Laten Kualitas Audit ... 88 26. Goodness of Fit Index (GOFI) Model Persamaan Struktural ... 92 27. Uji Validitas dan Reliabilitas Model Persamaan Struktural ... 93 28. Ringkasan Pengaruh Langsung, Tidak Langsung, Pengaruh Total Antara

vii

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pemikiran... 28 2. Model Persamaan Struktural ... 41 3. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Eksogen Independensi (Standardized Solusi Awal) ... 65 4. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Eksogen Independensi (Standardized Solusi Akhir) ... 66 5. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Eksogen Komitmen Organisasi (Standardized Solusi Awal) ... 71 6. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Eksogen Komitmen Organisasi (Standardized Solusi Akhir) ... 72 7. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Endogen Kepuasan Kerja (Standardized Solusi Awal) ... 78 8. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Endogen Kepuasan Kerja (Standardized Solusi Akhir) ... 79 9. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Endogen Kualitas Audit (Standardized Solusi Awal) ... 84 10. Diagram Lintasan Model Pengukuran 2nd CFA Konstruk Variabel Laten

Endogen Kualitas Audit (Standardized Solusi Akhir) ... 85 11. Model Persamaan Struktural Independensi, Komitmen Organisasi

viii

DAFTAR LAMPIRAN

Lampiran 1. Wilayah Kantor Akuntan Publik dan Sampel Penelitian Lampiran 2. Kuisioner Penelitian

Lampiran 3. Tabulasi Hasil Penyebaran Kuisioner

Lampiran 4. Hasil Olah Data Output Software SPSS V.18 Lampiran 5. Hasil Pengujian Outlier (Data Pencilan) Lampiran 6. Uji Normalitas Data

Lampiran 7. Scond Order Confirmatory Factor Variabel Laten Independensi Lampiran 8. Scond Order Confirmatory Factor Variabel Laten Komitmen

Organisasi

DAFTAR ISI

Halaman DAFTAR TABEL... v DAFTAR GAMBAR... vii DAFTAR LAMPIRAN... viii

BAB I. PENDAHULUAN

1.1. Latar Belakang Penelitain ... 1 1.2. Perumusan Masalah ... 6 . 1.3. Tujuan Penelitian ... 6 1.4. Manfaat Penelitian ... 7

BAB II. TINJAUAN PUSTAKA DAN HIPOTESIS

BAB III. METODE PENELITIAN

3.1. Deskripsi Data Responden ... 29 3.2. Populasi dan Sampel ... 29 3.3. Metode Pengumpulan Data ... 31 3.4. Definisi Operasional dan Instrumen Variabel Penelian ... 32 3.4.1. Independensi ... 33 3.4.2. Komitmen Organisasi ... 33 3.4.3. Kepuasan Kerja ... 34 3.4.4. Kualitas Audit ... 35 3.5. Analisa Data ... 37 3.5.1. Uji Persyaratan Model ... 37 3.5.2. Analisa Model Persamaan Struktural... 39 3.5.2.1. Pengembangan Model Berbasis Teori ... 39 3.5.2.2. Pengembangan Diagram Jalur (Path Analysis) .. 40 3.5.2.3. Konversi Diagram Jalur ke Dalam Persamaan ... 40 3.5.2.4. Pemilihan Input Data dan Teknis Estimasi ... 44 3.5.2.5. Evaluasi Model Pengukuran ... 44 3.5.2.6. Interpretasi dan Modifikasi Model... 50

BAB IV. HASIL DAN PEMBAHASAN

4.3. Analisis Model Struktural ... 63 4.3.1. Model Pengukuran 2ndConfirmatory Faktor Analisys ... 63

4.3.1.1. Confirmatory Faktor Analisys Variabel Laten Independensi ... 64 4.3.1.2. Confirmatory Faktor Analisys Variabel Laten

Komitmen Organisasi ... 71 4.3.1.3. Confirmatory Faktor Analisys Variabel Laten

Kepuasan Kerja ... 77 4.3.1.4. Confirmatory Faktor Analisys Variabel Laten

Kualitas Audit ... 84 4.3.2. Pengujian Model Persamaan Struktural ... 89 4.3.2.1. Estimasi Model Persamaan Struktural ... 89 4.3.2.2. Kesesuaian Model Persamaan Struktural... 92 4.3.2.3. Evaluasi Terhadap Validitas, Reliabilitas, dan

Variance Extracted Model Persamaan Struktural 93 4.3.2.4. Analisa Jalur (Path Analisys) ... 94 4.4. Pengujian Hipotesis... 99 4.4.1. Pengujian Hipotesis 1 ... 99 4.4.2. Pengujian Hipotesis 2 ... 100 4.4.3. Pengujian Hipotesis 3 ... 100 4.4.4. Pengujian Hipotesis 4 ... 100 4.4.5. Pengujian Hipotesis 5 ... 101 4.5. Pembahasan ... 102 4.5.1. Pengaruh Independensi Terhadap Kepuasan Kerja ... 102 4.5.2. Pengaruh Komitmen Organisasi Terhadap Kepuasan

Kerja ... 103 4.5.3. Pengaruh Independensi Terhadap Kualitas Audit ... 105 4.5.4. Pengaruh Komitmen Organisasi Terhadap Kualitas

Audit ... 106 4.5.5. Pengaruh Kepuasan Kerja Terhadap Kualitas Audit ... 106

5.1. Simpulan ... 109 5.2. Implikasi Hasil Penelitian ... 110 5.3. Keterbatasan Penelitian... 111

DAFTAR ISI

Halaman DAFTAR TABEL... v DAFTAR GAMBAR... vii DAFTAR LAMPIRAN... viii

BAB I. PENDAHULUAN

1.1. Latar Belakang Penelitain ... 1 1.2. Perumusan Masalah ... 6 . 1.3. Tujuan Penelitian ... 6 1.4. Manfaat Penelitian ... 7

BAB II. TINJAUAN PUSTAKA DAN HIPOTESIS

BAB III. METODE PENELITIAN

3.1. Deskripsi Data Responden ... 29 3.2. Populasi dan Sampel ... 29 3.3. Metode Pengumpulan Data ... 31 3.4. Definisi Operasional dan Instrumen Variabel Penelian ... 32 3.4.1. Independensi ... 33 3.4.2. Komitmen Organisasi ... 33 3.4.3. Kepuasan Kerja ... 34 3.4.4. Kualitas Audit ... 35 3.5. Analisa Data ... 37 3.5.1. Uji Persyaratan Model ... 37 3.5.2. Analisa Model Persamaan Struktural... 39 3.5.2.1. Pengembangan Model Berbasis Teori ... 39 3.5.2.2. Pengembangan Diagram Jalur (Path Analysis) .. 40 3.5.2.3. Konversi Diagram Jalur ke Dalam Persamaan ... 40 3.5.2.4. Pemilihan Input Data dan Teknis Estimasi ... 44 3.5.2.5. Evaluasi Model Pengukuran ... 44 3.5.2.6. Interpretasi dan Modifikasi Model... 50

BAB IV. HASIL DAN PEMBAHASAN

4.3. Analisis Model Struktural ... 63 4.3.1. Model Pengukuran 2ndConfirmatory Faktor Analisys ... 63

4.3.1.1. Confirmatory Faktor Analisys Variabel Laten Independensi ... 64 4.3.1.2. Confirmatory Faktor Analisys Variabel Laten

Komitmen Organisasi ... 71 4.3.1.3. Confirmatory Faktor Analisys Variabel Laten

Kepuasan Kerja ... 77 4.3.1.4. Confirmatory Faktor Analisys Variabel Laten

Kualitas Audit ... 84 4.3.2. Pengujian Model Persamaan Struktural ... 89 4.3.2.1. Estimasi Model Persamaan Struktural ... 89 4.3.2.2. Kesesuaian Model Persamaan Struktural... 92 4.3.2.3. Evaluasi Terhadap Validitas, Reliabilitas, dan

Variance Extracted Model Persamaan Struktural 93 4.3.2.4. Analisa Jalur (Path Analisys) ... 94 4.4. Pengujian Hipotesis... 99 4.4.1. Pengujian Hipotesis 1 ... 99 4.4.2. Pengujian Hipotesis 2 ... 100 4.4.3. Pengujian Hipotesis 3 ... 100 4.4.4. Pengujian Hipotesis 4 ... 100 4.4.5. Pengujian Hipotesis 5 ... 101 4.5. Pembahasan ... 102 4.5.1. Pengaruh Independensi Terhadap Kepuasan Kerja ... 102 4.5.2. Pengaruh Komitmen Organisasi Terhadap Kepuasan

Kerja ... 103 4.5.3. Pengaruh Independensi Terhadap Kualitas Audit ... 105 4.5.4. Pengaruh Komitmen Organisasi Terhadap Kualitas

Audit ... 106 4.5.5. Pengaruh Kepuasan Kerja Terhadap Kualitas Audit ... 106

5.1. Simpulan ... 109 5.2. Implikasi Hasil Penelitian ... 110 5.3. Keterbatasan Penelitian... 111

DAFTAR PUSTAKA

Bazerman, M.H., K.P. Morgan dan G.F. Loewenstein, 1997. “The Impossibility of Auditor Independence”, Sloan Management Review, Summer. (89–94). Cahyasumirat, Gunawan, 2006. “Pengaruh Profesionalisme dan Komitmen

Organisasi Terhadap Kinerja Internal Auditor dengan Kepuasan Kerja Sebagai Variabel Intervening (Studi Empiris Pada Internal Auditor

PT. Bank ABC”. Tesis Maksi : Universitas Diponegoro, Semarang. (8 - 9).

Christiawan, Yulius Jogi, 2002. “Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiri”. Jurnal Akuntansi dan Keuangan Vol. 4 No. 2 (Nov). (79–92).

Cooper, Donald R. dan Schinder Pamela S., 2006. ”Metode Riset Bisnis” Volume 1 dan 2. Edisi 9. Penerbit PT. Media Global Edukasi, Jakarta (132–135). Finn, D.W., L.B. Chonko dan S.D. Hunt, 1988. “ Ethical Problem in Public

Accounting : The View from The Top”. Journal of Businnes Ethics 7 (605 - 615).

Diana Devi, Eva Kris, 2009. “ Analisis Pengaruh Kepuasan Kerja dan Motivasi Terhadap Kinerja Karyawan Dengan Komitmen Organisasional Sebagai Variabel Intervening (Studi Pada KAP Wilayah Surakarta)”. Tesis Magister Manajemen : Universitas Diponegoro, Semarang. (22 - 36)

Hasibuan, Malayu SP., 2005. “Manajemen Sumberdaya Manusia. Edisi Revisi”. Penerbit PT. Bumi Aksara, Jakarta. (25–30)

Harhinto, Teguh, 2004. ”Pengaruh Keahlian dan Independensi Terhadap Kualitas Audit Studi Empiris Pada KAP di Jawa Timur”. Tesis Maksi : Universitas Diponegoro, Semarang. (34–46)

Hari Wijanto, Setyo, 2008. “Structural Equation Modeling Dengan Lisrel 8.8” Edisi Pertama, Cetakan Pertama. Penerbit Graha Ilmu, Yokyakarta. (61 - 62 )

Ikhsan, Arfan dan Ishak, Muhammad,2008. “Akuntansi Keperilakuan”. Cetakan 3 Penerbit Salemba Empat, Yogyakarta. (35–57).

Jogiyanto, 2004. ”Metodologi Penelitian Bisnis : Salah Kaprah dan Pengalaman-Pengalaman”. Penerbit BPFE-Yokyakarta, Yokyakarta (169–170).

Kartika Widhi, Frianty, 2006. ”Pengaruh faktor-faktor keahlian dan independensi auditor terhadap kualitas audit (Studi Empiris: KAP di Jakarta)”. Tesis Maksi : Universitas Diponegoro, Semarang (15–25)

Kurniawan, Muhammad Rizki Nur, 2011. ”Pengaruh Komitmen Organisasi, Budaya Organisasi, dan Kepuasan Kerja Terhadap Kinerja Organisasi Publik”. Skripsi : Universitas Diponegoro, Semarang (33 - 34)

Kusharyanti, 2003.”Temuan penelitian mengenai kualitas audit dan kemungkinan topik penelitian di masa datang”. Jurnal Akuntansi dan Manajemen Vol. 14 No. 3 (Desember). (25–61)

Martono, Nanang, 2010 “ Statistik Sosial “ Teori dan Aplikasi Program SPSS. Cetakan Pertama. Penerbit Gava Media, Yokyakarta (85–87).

Mawar Indah, Siti Nur, 2010. ” Pengaruh Kompetensi dan Independensi Auditor Terhadap Kualitas Audit (Studi Empiris Kantor Akuntan Publik Semarang)” Skripsi : Universitas Diponegoro, Semarang. (39–41)

Riduwan dan Achmad, E. Kuncoro, 2011. ”Cara Menggunakan dan Memaknai Path Analysis .Cetakan Ketiga”. Penerbit Alpabeta, Bandung. (37– 49) Robbins, P. Stephen dan Timothy, A. Judge, 2009. :” Prilaku Organisasi

:Organizational Behavior “ Edisi 12. Penerbit Salemba Empat, Jakarta (100 –101)

Saifuddin, 2004. “Pengaruh Kompetensi dan Independensi Terhadap Opini Audit Going Concern (Studi Kuasieksperimen Pada Auditor dan Mahasiswa” Tesis Maksi : Universitas Diponegoro, Semarang. (20 - 25)

Santoso, Singgi, 2010. ”Statistik Multivariat : Konsep dan Aplikasi Dengan SPSS”Penerbit PT. Gramedia, Jakarta (35 - 36).

Sarjono, Haryadi dan Julianita, Winda, 2011. “SPSS vs Lisrel : Sebuah Pengantar, Aplikasi Untuk Riset“. Penerbit Salemba Empat, Jakarta. (6–23)

Standar Profesional Akuntan Publik, 2011 ”Institut Akuntan Publik Indonesia” Penerbit Salemba Empat, Jakarta. (150.1 - 150.2)

Trisnaningsih, Sri, 2003. “Pengaruh Komitmen Terhadap Kepuasan Auditor : Motivasi Sebagai Variabel Intervening (Studi Empiris Pada Kantor Akuntan Publik di Jawa Tengah”. Jurnal Riset Akuntansi Indonesia. Vol. 6 No.2., Mei, 2003.

Tsui, J.S.L., 1996. “Auditors’ Ethical Reasoning: Some Audit Conflict and Cross Cultural Evidence”. The International Journal of Accounting, Vol. 31 No. 1, (121 - 133).

……., J.S.L. dan F.A. Gul., 1996. “Auditors’ Behavior in an Audit Conflict Situation: A Research Note on the Role of Locus of Control and Ethical Reasoning”, Accounting, Organizations and Society, Vol. 21 No. 1. (41 - 51).

Widagdo, Ridwan dkk, 2002, “Analisis Pengaruh Atribut-atribut Kualitan Audit Terhadap Kepuasan Klien” Makalah Simposium Nasional Akuntansi 5, Semarang, September (5–6).

Widarjono, Agus, 2010. “Analisis Statistika Multivariat Terapan”. Penerrbit UPP STIM YKPN, Yokyakarta ( 282–286 ).

Windsor, C.A. dan N.M. Ashkanasy, 1995. “The Effect Of Client Management Bargaining Power, Moral Reasoning Development, and Belief in a Just World on Auditor Independence”, Accounting, Organizations and Society, Vol 20. No. 7/8, (701–720).

Witasari, Lia, 2009. ”Analisis Pengaruh Kepuasan Kerja dan Komitmen Organisasional Terhadap Turnover Intentions (Studi Empiris pada Novotel Semarang)”. Tesis Magistes Manajemen : Universitas Diponegoro, Semarang (36–39)

Yamin, Sofyan dan Kurniawan, Heri, 2009. ”Struktural Equation Modeling : Belajar Lebih Mudah Teknik Analisis Data Kuesioner Dengan Lisrel-PLS”. Penerbit Salemba Infotek, Jakarta. (31–35)

..., Sofyan dan Kurniawan, Heri, 2011. ”Partial Least Square Path Modeling: Aplikasi Dengan Sotware XLSTAT, Smart PLS, dan Visual PLS”. Penerbit Salemba Infotek, Jakarta. (7–9)

Judul Tesis : PENGARUH INDEPENDENSI DAN KOMITMEN

ORGANISASI TERHADAP KUALITAS

AUDIT

DENGAN KEPUASAN KERJA

SEBAGAI

VARIABEL INTERVENING (Studi Empiris Pada

KAP di Bandar Lampung, Jakarta, dan Bandung).

Nama Mahasiswa : RISWAN

Nomor Pokok Mahasiswa : 1021031021

Program Studi : Pascasarjana I lmu Akuntansi

Fakultas : Ekonomi dan Bisnis Universitas Lampung

MENYETUJUI

1. Komisi Pembimbing

Dr. Einde Evana, SE., M. Si., Akt. Trijoko Prasetyo, SE., M. Si., Akt.NIP : 19560620 198603 1 003 NIP : 19620428 200003 1 001

Susi Sarumpaet, Ph.D., Akt.

NIP : 19691008 199512 2 001

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Einde Evana, SE., M. Si., Akt. ... .

Sekretaris : Trijoko Prasetyo, SE., M. Si., Akt. ...

Penguji

Bukan Pembimbing : Susi Sarumpaet, Ph.D., Akt. ...

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. H. Satria Bangsaw an, SE., M.Si.

NI P : 19610904 198703 1 011

3. Direktur Program Pascasarjana

NI P : 19530528 198103 1 002

LEMBAR PERNYATAAN

Saya menyatakan dengan sebenarnya bahwa :

1. Tesis dengan judul “Pengaruh Independensi dan Komitmen Organisasi Terhadap Kualitas Audit dengan Kepuasan Kerja Sebagai Variabel

Intervening (Studi Empiris Pada Kantor Akuntan Publik di Bandar

Lampung, Jakarta, dan Bandung)” adalah karya saya sendiri dan saya tidak melakukan penjiplakan atau pengutipan atas karya penulis lain dengan cara yang tidak sesuai dengan tata etika ilmiah yang berlaku dalam masyarakat akademik atau yang disebutplagiatisme;

2. Hak intelektual atas karya ilmiah ini diserahkan sepenuhnya kepada Universitas Lampung.

Atas pernyataan ini, apabila dikemudian hari ternyata ditemukan adanya ketidakbenaran, maka saya bersedia menanggung akibat dan sanksi yang akan diberikan dan bersedia dan sanggup dituntut sesuai dengan hukum yang berlaku.

Bandar Lampung, November 2012 Pembuat Pernyataan,

Riswan

MOTTO

Sesungguhnya orang orang yang beriman dan

beramal shaleh bagi mereka surga yang

di bawahnya mengalir sungai sungai.

Itulah keberuntungan yang besar

( QS. Al Buruj : 11 )

Setiap kesuksesan pasti disertai dengan

pengorbanan, jalani hidup dengan tujuan.

Ketenangan hanyalah milik orang orang yang

yakin bahwa

Allah SWT maha tinggi

(Penulis)

Didalam kepala yang dipenuhi ilmu pengetahuan

dan kerendahan hati, sedikit sekali ruang yang

tersisa bagi kecongkakan...

Niatkan segala amal perbuatan kita untuk

allah semata

Karya Kecil ini Kupersembahkan Teruntuk :

Ayah dan Ibu tercinta...

Saudara-saudaraku Irson, Ichwan, dan Parizon

Istriku Herlina dan Saudara iparku Yuliawati

Anak-anakku beserta keponakanku...

Sahabat-sahabatku... terimakasih atas semua dukungan

kalian selama ini

RIWAYAT HIDUP

Penulis dilahirkan di Kotabumi pada tanggal 01 Januari 1963, merupakan putra ketiga dari empat bersaudara pasangan bapak Farid Wadjedi (Alm) dan Ibu Mastura

Pendidikan Dasar diselesaikan pada tahun 1976 di Sekolah Dasar Negeri 2 Kotabumi. Kemudian melanjutkan Pendidikan Menengah Pertama di SMPN 3 Kotabumi dan dapat diselesaikan pada tahun 1981. Sedangkan Pendidikan Menengah Atas (SMEAN I) di Kotabumi yang diselesaikan tahun 1984 dan pada tahun 1986, penulis melanjutkan pendidikan ke jenjang penguruan tinggi Fakultas Ekonomi Universitas Bandar Lampung (UBL) Jurusan Akuntansi yang diselesaikan pada tahun 1991.

SANWACANA

Puji syukur dipanjatkan kehadirat Allah SWT., karena atas segala limpahan rahmat, hidayah dan bimbingan-Nya tesis ini dapat diselesaikan.

Penulisan tesis ini dimaksudkan untuk memenuhi salah satu syarat memperoleh gelar Magister Sains Akuntansi pada Program Pascasarjana Ilmu Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung. Tesis dengan judul

“Pengaruh Independensi dan Komitmen Organisasi Terhadap Kualitas Audit

Dengan Kepuasan Kerja Sebagai Variabel Intervening (Studi Empiris Pada

Kantor Akuntan Publik di Bandar Lampung, Jakarta, dan Bandung)”.

Dalam kesempatan ini penulis menyampaikan ucapan terima kasih yang sebesar-besarnya kepada :

1. Bapak. Prof. Dr. H. Satria Bangsawan, SE., M. Si., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Susi Sarumpaet, Ph.D., Akt. selaku Ketua Program Pascasarjana Ilmu Akuntansi Universita Lampung sekaligus sebagai Penguji Utama yang telah banyak memberikan masukan dan saran-saran selama penyusunan tesis. 3. Bapak Dr. Einde Evana, SE, M.Si. Akt., selaku Dosen Pembimbimg Utama

4. Bapak Trijoko Prasetyo, SE, M.Si. Akt., selaku Dosen Pembimbimg Pendamping yang telah banyak memberikan bimbingan dan pengarahan kepada penulis selama penyusunan tesis.

5. Bapak Kiagus Andi, SE, M.Si. Akt., selaku Pembahas 2 yang telah banyak memberikan arahan dan saran kepada penulis selama penyusunan tesis.

6. Bapak dan Ibu Dosen Pascasarjana Ilmu Akuntansi yang telah banyak memberikan ilmu pengetahuan yang sangat bermanfaat bagi penulis.

7. Pengelola dan karyawan serta karyawati Pascasarjana Ilmu Akuntansi yang telah banyak membantu kelancaran perkuliahan.

8. Keluarga besar yang telah memberikan dukungan moril maupun materiil

“Rasa terima kasihku yang tidak cukup kutuliskan dengan kata-kata untuk segala pengorbanan, hanya ini persembahan yang dapat kuberikan untuk kalian, pengorbanan itu tak sia-sia”.

9. Teman-teman yang tidak dapat kusebutkan satu persatu. Terima kasih untuk bantuannya.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, akan tetapi semoga karya ini bermanfaat bagi semua pihak Akhir kata, hari ini peperangan dapat aku menangkan, tetapi pertempuran belumlah usai seluruhnya. Semoga allah memberikan rahmat, hidayah dan ridho-Nya kepada kita semua.

Bandar Lampung, November 2012 Penulis,

1 I. PENDAHULUAN

1.1. Latar Belakang Penelitian

Laporan keuangan merupakan salah satu media terpenting untuk memberikan informasi tentang kondisi keuangan, serta aktivitas manajemen yang terkait dengan investasi suatu perusahaan. Mengingat banyaknya pihak yang berkepentingan terhadap laporan keuangan, maka fakta-fakta yang disajikan dalam laporan keuangan tersebut haruslah dapat dipercaya dan tidak menyesatkan bagi pemakainya sehingga kebutuhan masing-masing pihak dapat terpenuhi.

Laporan keuangan merupakan bentuk pertanggungjawaban manajemen selaku agen kepada pemiliki selaku principal. Principal merupakan pihak yang memberi mandat kepada manejemen untuk bertindak memaksimumkan kemakmuran perusahaan. Namun, manajemen sebagai pihak yang diberi amanat oleh principal kadangkala berprilaku hanya menguntungkan dirinya sendiri dan mengorbankan kepentingan pihak lain (pemilik). Laporan keuangan yang dibuat manajemen agar lebih dapat dipercaya, maka diperlukan pengujian atas laporan keuangan tersebut. Pengujian atas laporan keuangan dilakukan oleh pihak ketiga diluar perusahaan dimana pihak ini harus independen dan dapat dipercaya oleh kedua belah pihak. Pihak ketiga yang dapat melakukan audit atas laporan keuangan tersebut adalah auditor independen atau akuntan publik

2 lebih mampu memberi penjelasan atas kesalahan-kesalahan dalam laporan keuangan dan dapat mengelompokkan kesalahan berdasarkan pada tujuan audit dan struktur dari sistem akuntansi yang mendasari.

3 Permasalahan profesi akuntan publik saat ini banyak dipengaruhi masalah kemerosotan standar etika dan krisis kepercayaan setelah terungkapnya beberapa skandal seperti, kasus laporan keuangan PT. Great River Internasional, Tbk. Kasus tersebut muncul setelah adanya temuan auditor investigasi dari Bapepam yang menemukan indikasi penggelembungan account penjualan, piutang dan asset hingga ratusan milyar rupiah pada laporan keuangan PT. Great River yang mengakibatkan perusahaan tersebut akhirnya kesulitan arus kas dan gagal dalam membayar utang. praktik rekayasa terungkap juga pada skandal yang menimpa Enron, WorldCom, Tyco, Andersen, Xerox, Global Crossing, Adelphia dan Walt Disney (Christiawan, 2002).

Dalam kontek skandal keuangan diatas, muncul pertanyaan seberapa tinggi tingkat independensi dan komitmen auditor terhadap organisasi profesi saat ini dan apakah independensi dan komitmen auditor berpengaruh terhadap kepuasan kerja dan implikasinya terhadap kualitas audit.

De Angelo, (1981) dalam Herawati (2007), mendefinisikan kualitas audit sebagai probabilitas dimana seorang auditor menemukan dan melaporkan tentang adanya suatu pelanggaran dalam sistem akuntansi kliennya. Probabilitas penemuan suatu pelanggaran tergantung pada kualitas pemahaman auditor. Sementara Standar Profesional Akuntan Publik dalam Institut Akuntan Publik Indonesia (2011), menyatakan bahwa audit yang dilakukan auditor dikatakan berkualitas, jika memenuhi standar pemeriksaan dan kode etik akuntan publik yang relevan.

4 kepada manajemen dan pemilik perusahaan, namun juga kepada kreditor dan pihak lain yang meletakkan kepercayaan atas laporan keuangan auditan. Standar umum kedua menyebutkan bahwa “Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor“. Standar ini mengharuskan bahwa auditor harus bersikap independen (tidak mudah dipengaruhi), karena ia melaksanakan pekerjaannya untuk kepentingan umum. Kehilangan kepercayaan publik karena mutu audit yang dihasilkan kurang memuaskan, maka akan mempengaruhi kelangsungan usaha Kantor Akuntan Publik tersebut. Oleh karena itu, setiap auditor harus mempunyai komitmen yang tinggi pada organisasinya.

Komitmen organisasi merupakan suatu perpaduan antara sikap dan perilaku. Komitmen organisasi bagi seorang auditor mutlak diperlukan berkaitan dengan loyalitas auditor terhadap organisasi dalam melaksanakan tugas untuk selalu mentaati norma aturan dan kode etik yang menjadi tuntutan profesi. Menurut Aranya, dkk (1980) dalam Ikhsan dan Ishak (2008). Komitmen organisasi menyangkut tiga sikap yaitu, rasa mengidentifikasi dengan tujuan organisasi, rasa keterlibatan dengan tugas organisasi yang sungguh-sunguh guna kepentingan organisasi atau profesi, dan rasa kesetiaan kepada organisasi.

5 mempertimbangkan nilai-nilai etika dalam suatu kejadian. Semakin tinggi kesadaran moral dan etika yang dimiliki auditor, maka auditor tersebut akan mampu memutuskan sesuatu sesuai dengan apa yang harus dilakukan dengan benar sekalipun dihadapkan pada situasi dilematis. Memenuhi tuntutan klien merupakan pelanggaran terhadap kode etik akuntan, karena akuntan telah memiliki seperangkat kode etik tersendiri yang disebut sebagai aturan tingkah laku moral bagi akuntan dalam masyarakat. Pelanggaran kode etik mempunyai implikasi terhadap kualitas audit yang dihasilkan oleh auditor.

Faktor lain yang perlu dipertimbangkan mempengaruhi kualitas audit adalah kepuasan kerja. Kepuasan kerja merupakan cerminan dari perasaan dan reaksi individu terhadap lingkungan pekerjaan. Auditor akan merasakan kepuasan dalam bekerja, apabila menjalankan profesinya sebagai pemeriksa dapat mematuhi kode etik dan standar profesi yang berlaku. Auditor dalam menjalankan fungsinya, sering mengalami konflik kepentingan dengan manajemen perusahaan. Manajemen berusaha mempengaruhi auditor untuk melakukan tindakan yang melanggar standar profesi kemungkinan berhasil. Auditor membutuhkan fee untuk memenuhi kebutuhannya, sehingga akan lebih mudah klien melakukan tekanan pada auditor. Hal ini akan berlanjut jika hasil temuan auditor tidak sesuai dengan harapan klien, sehingga menimbulkan konflik audit (Tsui, 1996)

6 bertanggung jawab kepada masyarakat dan profesinya daripada mengutamakan kepentingan dan pertimbangan pragmatis pribadi atau kepentingan ekonomis semata. Oleh karena itu sebagai seorang auditor independen harus mempertahankan prinsip-prinsip yang tertuang dalam standar umum dan kode etik profesi.

Berdasarkan uraian tersebut diatas, penelitian ini akan mengembangkan model kualitas audit dengan judul ” Pengaruh Independensi dan Komitment Organisasi Terhadap Kualitas Audit dengan Kepuasan Kerja sebagai variabel intervening (Studi Empiris Pada Kantor Akuntan Publik)”.

1.2. Perumusan Masalah

Berdasarkan uraian di atas, penelitian ini merupakan pengembangan dari penelitian terdahulu. Selanjutnya masalah yang diteliti dirumuskan dalam permasalahan sebagai berikut :

1. Apakah independensi berpengaruh positif terhadap kepuasan kerja ?

2. Apakah komitmen organisasi berpengaruh positif terhadap kepuasan kerja ? 3. Apakah independensi berpengaruh positif terhadap kualitas audit ?

4. Apakah komitmen organisasi berpengaruh positif terhadap kualitas audit ? 5. Apakah kepuasan kerja berpengaruh positif terhadap kualitas audit ?

1.3. Tujuan Penelitian

Sesuai dengan latar belakang dan perumusan masalah, penelitian ini mempunyai tujuan untuk memperoleh bukti empiris apakah :

7 2. Komitmen organisasi berpengaruh positif terhadap kepuasan kerja.

3. Independensi berpengaruh positif terhadap kualitas audit.

4. Komitmen organisasi berpengaruh positif terhadap kualitas audit. 5. Kepuasan kerja berpengaruh positif terhadap kualitas audit.

1.4. Manfaat Penelitian

1. Bagi Pengembangan Ilmu Pengetahuan

Hasil penelitian ini diharapkan dapat memberikan kontribusi pada pengembangan ilmu pengetahuan bidang akuntansi, terutama yang berkaitan dengan akuntansi keperilakuan (behaviour accounting).

2. Bagi Pengembangan Praktek

8 II. TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1. Tinjauan Pustaka

2.1.1. Teori Sikap dan Perilaku

Teori sikap dan perilaku dikembangkan oleh Triandis (1971) dalam Cahyasumirat (2006), dipandang sebagai teori yang dapat mendasari untuk menjelaskan independensi. Teori tersebut menyatakan bahwa perilaku ditentukan oleh sikap. Sikap terdiri dari komponen kognitif, komponen afektif, dan komponen perilaku. Komponen kognitif yaitu keyakinan yang dimiliki sesorang mengenai objek tertentu berupa fakta dan pengetahuan. Komponen afektif terkait dengan perasaan dan emosi seseorang yaitu suka atau tidak suka, berkaitan dengan apa yang dirasakan sesorang terhadap objek. Sedangkan komponen perilaku merupakan kecendrungan bagaimana seorang ingin berperilaku sesuai dengan sikap yang ada pada dirinya. Sedangkan Robbins dan Timothy (2009), berpendapat sikap dianggap sebagai suatu proses menimbang keuntungan dan kerugian atau baik buruknya berbagai kemungkinan posisi yang akan ditimbulkan dari berbagai kemungkinan kondisi, dan selanjutnya individu akan mengambil alternatif yang dipandang paling baik.

9 keadaan obyek yang sedang dihadapi, tetapi juga berkaitan dengan pengalaman-pengalaman, situasi pada saat ini, dan harapan untuk masa yang akan datang.

Sikap memiliki fungsi: pemahaman. Pemahaman berfungsi membantu seseorang dalam memberikan maksud atau memahami situasi atau peristiwa baru berlandaskan kebenaran mengenai dasar manusia itu sendiri atau dunianya. Menurut Fishbein dan Jazen (1975) dalam Cahyasumirat (2006), hubungan antara sikap dan perilaku terdapat dua aspek pokok, yaitu :

1. Aspek keyakinan terhadap perilaku.

Keyakinan terhadap perilaku merupakan keyakinan individu bahwa menampilkan atau tidak menampilkan perilaku tertentu akan menghasilkan akibat-akibat atau hasil-hasil tertentu. Aspek ini merupakan aspek pengetahuan individu tentang objek sikap. Pengetahuan individu tentang objek sikap dapat pula berupa opini individu tentang hal yang belum tentu sesuai dengan kenyataan.

2. Aspek evaluasi akan akibat perilaku.

Evaluasi akan akibat perilaku merupakan penilaian yang diberikan oleh individu terhadap tiap akibat atau hasil yang dapat diperoleh apabila menampilkan atau tidak menampilkan perilaku tertentu. Evaluasi atau penilaian ini dapat bersifat menguntungkan dan dapat juga merugikan, berharga atau tidak berharga, menyenangkan atau tidak menyenangkan.

2.1.2. Independensi

10 pihak manajemen, tetapi juga terhadap pihak ketiga sebagai pemakai laporan keuangan seperti kreditor, pemilik maupun masyarakat.

Didalam standar umum kedua, disebutkan bahwa dalam menjalankan tugas profesional, auditor harus selalu mempertahankan sikap mental independen dimana tidak mudah dipengaruh oleh pihak lain dan bebas dari suatu kepentingan dengan klien. Arens dan Loebbecke (1997) dalam Mawar Indah, (2010) mengkategorikan independensi kedalam dua aspek, yaitu independensi dalam kenyataan (independence in fact) dan independensi dalam penampilan (independence in appearance). Independensi dalam kenyataan ada apabila akuntan publik berhasil mempertahankan sikap yang tidak bias selama audit, sedangkan independensi dalam penampilan adalah hasil persepsi pihak lain terhadap independensi akuntan publik. Donald dan William (1982) dalam Harhinto (2004), mengkategorikan independensi auditor mencakup dua aspek, yaitu independensi dalam sikap mental berarti adanya kejujuran dalam diri auditor untuk mempertimbangkan yang objektif, tidak memihak dalam merumuskan dan menyatakan pendapatnya; independensi penampilan berarti adanya kesan masyarakat bahwa auditor independen bertidak bebas atau independen, sehingga auditor harus menghindari keadaan atau faktor yang menyebabkan masyarakat meragukan kebebasannya.

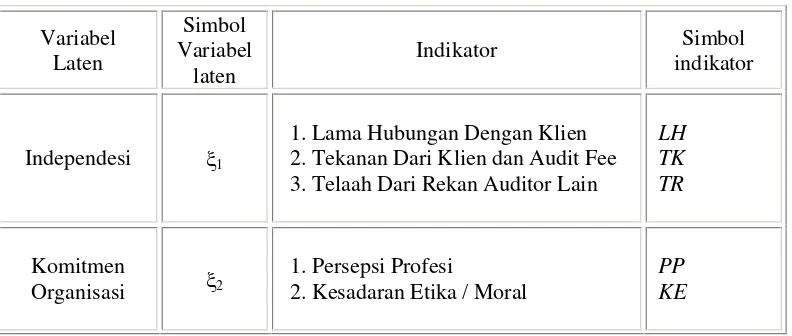

11 keuangan. Dalam penelitian ini independensi auditor diukur dengan menggunakan proksi yang dikembangkan oleh beberapa peneliti seperti Christiawan (2002), Kartika Widhi (2006), dan Mawar Indah (2010), yaitu :

1. Lama hubungan dengan klien (audit tenure).

Lamanya hubungan dengan klien yang dimaksud dalam penelitian ini adalah : lamanya penugasan audit seorang partner kantor akuntan publik kepada klien. Penugasan audit yang terlalu lama pada klien tertentu dapat mendorong akuntan publik kehilangan independensi, karena semakin lama hubungan auditor dengan klien akan menyebabkan timbulnya ikatan emosional yang cukup kuat. Jika hal ini terjadi, maka kemungkinan auditor dalam melaksanakan prosedur audit kurang ketat karena sudah familiar dan lebih tahan terhadap tekanan klien.

Di Indonesia, masalah audit tenure atau masa kerja auditor dengan klien telah diatur berdasarkan Keputusan Menteri Keuangan No.423/KMK.06/2002 tentang jasa akuntan publik. Keputusan menteri tersebut membatasi masa kerja auditor paling lama 3 tahun untuk klien yang sama, sementara untuk Kantor Akuntan Publik 5 tahun. Pembatasan ini dimaksud untuk mencegah terjadinya skandar akuntansi (Kusharyanti, 2003).

2 Tekanan dari klien dan audit fee.

12 dan akan mempengaruhi kualitas audit. Oleh karena itu, auditor dalam menjalan tugas profesi harus mempertahankan independensi berdasarkan integritas dan objektivitas. Integritas dan objektivitas merupakan hal yang mendasar bagi profesi akuntan publik.

3. Telaah dari rekan auditor (peer review).

Telaah dari rekan auditor (peer review) merupakan bentuk pertanggungjawaban auditor terhadap klien maupun masyarakat luas yang berkepentingan dengan hasil audit. Peer review sebagai mekanisme monitoring terhadap kelayakan desain sistem pengendalian intern dan kesesuaian dengan standar audit yang relevan guna meningkatkan kualitas jasa akuntansi dan audit yang berkualitas tinggi.

2.1.3. Komitmen Organisasi

Komitmen organisasi profesi auditor didefinisikan sebagai suatu keyakinan seorang auditor untuk melakukan segala sesuatu yang menjadi tuntutan bagi profesi akuntan publik sehingga akan muncul loyalitas terhadap profesi maupun organisasi profesi akuntan publik. Menurut Meyer (1991) dalam Witasari (2009), menggolongkan komitmen organisasi menjadi tiga komponen model, yaitu : 1. Komitmen afektif(affective commitment).

Komitmen afektif (affective commitment) adalah suatu pendekatan emosional dari individu dalam keterlibatan dengan organisasi, sehingga individu akan merasa dihubungkan dengan organisasi karena mempunyai ikatan emosional.

2. Komitmen berkelangsungan(continuance commitment).

13 membutuhkan untuk dihubungkan dengan organisasi. Dengan kata lain, individu tersebut berada dalam organisasi karena membutuhkan organisasi tersebut.

3. Komitmen normatif(Normative commitment).

Komitmen normatif (normative commitment) adalah suatu perasaan wajib dari individu untuk bertahan dalam organisasi. Normatif merupakan perasaan-perasaan pegawai tentang kewajiban yang harus ia berikan kepada organisasi, dan tindakan tersebut merupakan hal benar yang harus dilakukan. Karyawan dengan komitmen normatif yang kuat akan tetap bergabung dalam organisasi karena mereka merasa sudah cukup puas untuk hidupnya.

Dari ketiga jenis komitmen tersebut, komitmen afektif adalah jenis yang paling diinginkan oleh perusahaan. Dengan demikian, auditor yang mempunyai komitmen tinggi akan memiliki identifikasi terhadap organisasi, terlibat sungguh-sungguh dalam organisasi dan ada loyalitas serta afeksi positif terhadap organisasi. Selain itu, tampilan tingkah laku berusaha ke arah tujuan organisasi dan keinginan untuk tetap bergabung dengan organisasi dalam jangka waktu lama.

2.1.3.1. Persepsi Profesi

14 Kamus Besar Bahasa Indonesia (1995) dalam Ikhsan dan Ishak (2008), mendefinisikan persepsi sebagai tanggapan langsung dari sesuatu atau proses seseorang individu untuk memahami objek tertentu yang diawali dengan timbulnya rangsangan dari objek tertentu yang diterima oleh alat indera sehingga individu tersebut dapat memahami objek yang diterimanya.

Bagi profesi akuntan publik, persepsi profesi merupakan pemahaman seorang auditor berkaitan dengan faktor kognitif masing-masing individu auditor tersebut sehingga persepsi auditor satu dengan yang lain akan berbeda. Apabila seorang auditor memiliki persepsi atau pandangan positif terhadap profesinya, maka auditor tersebut akan memahami segala sesuatu yang berkaitan dengan profesi yang digelutinya dan beranggapan bahwa profesinya merupakan profesi yang sangat penting bagi pihak lain sehingga mereka akan melakukan apa yang harus dilakukan secara proporsional. Sementara itu, apabila seorang auditor memiliki persepsi negatip terhadap profesinya maka auditor tersebut akan beranggapan bahwa profesi yang digelutinya harus menghasilkan bagi dirinya sendiri tanpa memikirkan dampaknya bagi pihak lain apabila tidak dilaksanakan sesuai dengan kode etik yang berlaku.

2.1.3.2. Kesadaran Etika / Moral

15 Auditor memiliki persepsi atau pandangan positif terhadap profesinya akan selalu mempertahankan kode etik profesi dalam hal ini diperlukan untuk menjaga martabat serta kehormatan profesi, dan disisi lain melindungi masyarakat dari segala bentuk penyimpangan.

Auditor yang memiliki landasan etika yang kuat akan mampu menyelesaikan konflik audit. Pengembangan kesadaran etika merupakan proses kognitif, menentukan bagaimana seorang individu memutuskan apa yang benar dan salah dalam suatu situasi, namun kesadaran akan benar dan salah saja tidak cukup menjelaskan atau memprediksi perilaku pengambilan keputusan, karena sebenarnya ada variabel lain yang berinteraksi dengan kesadaran etika yang mempengaruhi perilaku. Dalam literatur behavioral accounting Siegel dan Marconi (1989) dalam Herawati (2007), mengatakan bahwa variabel personalitas dapat berinteraksi dengan cognitive style untuk mempengaruhi pengambilan keputusan. Variabel personalitas mengacu pada sikap dan keyakinan individual, sedangkan cognitive style mengacu pada cara atau metoda dimana individu menerima, menyimpan, memproses, dan mentransformasikan informasi kedalam tindakannya. Selain itu, disebutkan juga bahwa kedua aspek ini berhubungan dekat dengan keberhasilan maupun kegagalan auditor dalam menjalankan tugasnya.

2.1.4. Kepuasan Kerja

16 untuk menyediakan gagasan bagi para manajer tentang cara meningkatkan sikap karyawan.

Mengukur kepuasan kerja memang tidak sederhana. Banyak faktor yang perlu mendapatkan perhatian, misalnya kerja yang secara mental menantang, tidak monoton, bayaran atau kompensasi yang sesuai dengan harapan pekerjaan serta iklim pekerjaan yang kondusif mempunyai dampak tertentu pada seseorang, sehingga yang bersangkutan merasa puas dalam bekerja.

Locke dan Luthans (2002) dalam Kurniawan (2011), berpendapat bahwa kepuasan kerja adalah perasaan seseorang yang berhubungan dengan pekerjaannya, yaitu merasa senang atau tidak senang. Sedangkan menurut Robbins (1996) dalam Diana Devi (2009), Faktor–faktor yang menentukan kepuasan kerja yaitu, pekerjaan yang secara mental menantang, gaji atau upah yang pantas, kondisi kerja yang mendukung, rekan sekerja yang mendukung, dan kesesuaian kepribadian dengan pekerjaan. Selanjutnya Hasibuan (2005), berpendapat kepuasan kerja dipengaruhi oleh beberapa faktor, antara lain :Balas jasa yang adil dan layak; penempatan yang tepat sesuai keahlian; kerja yang secara mental menantang; suasana dan lingkungan pekerjaan (kondisi kerja mendukung); peralatan yang menunjang pelaksanaan pekerjaan; sikap pimpinan dalam kepemimpinannya; dan sifat pekerjaan, monoton atau tidak.

2.1.5. Kualitas Audit

17 dan melaporkan pelanggaran yang ada dalam sistem akuntansi kliennya. Probabilitas dimana auditor akan menemukan salah saji tergantung pada kualitas pemahaman auditor, sementara tindakan melaporkan salah saji tergantung pada independensi dalam menjalankan fungsinya sebagai auditor independen. Sementara itu, Trotter (1986) dalam Saifuddin (2004), mendefinisikan bahwa seorang yang berkompeten adalah orang yang dengan ketrampilannya mengerjakan pekerjaan dengan mudah, cepat, intuitif dan sangat jarang membuat kesalahan.

Untuk dapat menghasilkan audit yang berkualitas, akuntan publik dalam menjalankan tugasnya berpedoman pada Standar Profesional Akuntan Publik, dalam hal ini adalah standar pemeriksaan dan kode etik akuntan publik.

Standar pemeriksaan menurut Standar Profesional Akuntan Publik dalam Institut Akuntan Publik Indonesia (2011), meliputi standar umum, standar pekerjaan lapangan, dan standar pelaporan dan pengendalian, yaitu :

1. Standar Umum meliputi (a) Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor; (b) Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor; (c) Dalam melaksanaan audit dan penyusunan laporannya, auditor wajib mengggunakan kemahiran profesionalnya dengan cermat dan seksama.

18 diperoleh untuk merencanakan audit dan menentukan sifat, saat dan lingkup pengujian yang akan dilakukan; (c) Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3. Standar Pelaporan meliputi (a) Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia; (b) Laporan auditor harus menunjukkan atau menyatakan jika ada ketidak konsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan perode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya; (c) Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor; (d) Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan.

Kode etik akuntan publik itu sendiri meliputi delapan butir pernyataan merupakan hal-hal yang seharusnya dimiliki oleh seorang akuntan. Menurut Simamora (2002) dalam Mawar Indah (2010), Delapan butir tersebut terdeskripsikan sebagai berikut :

1. Tanggung Jawab profesi

19 tanggungjawab kepada semua pemakai jasa profesional mereka. Anggota juga harus selalu bertanggungjawab untuk bekerjasama dengan sesama anggota untuk mengembangkan profesi akuntan, memelihara kepercayaan masyarakat dan menjalankan tanggung jawab profesi dalam mengatur dirinya sendiri. Usaha kolektif semua anggota diperlukan untuk memelihara dan meningkatkan tradisi profesi.

2. Kepentingan Publik

Setiap anggota berkewajiban untuk senantiasa bertindak dalam kerangka pelayanan kepada publik, menghormati kepercayaan publik, dan menunjukkan komitmen atas profesionalisme. Kepentingan utama profesi akuntan adalah untuk membuat pemakai jasa akuntan paham bahwa jasa akuntan dilakukan dengan tingkat prestasi tertinggi sesuai dengan persyaratan etika yang diperlukan untuk mencapai tingkat prestasi tersebut. Dan semua anggota mengikat dirinya untuk menghormati kepercayaan publik. Atas kepercayaan yang diberikan publik kepadanya, anggota harus secara terus menerus menunjukkan dedikasi mereka untuk mencapai profesionalisme yang tinggi.

3. Integritas

20 Pelayanan dan kepercayaan publik tidak boleh dikalahkan oleh keuntungan pribadi. Integritas dapat menerima kesalahan yang tidak disengaja dan perbedaan pendapat yang jujur, tetapi tidak menerima kecurangan atau peniadaan prinsip. 4. Obyektivitas

Setiap anggota harus menjaga obyektivitasnya dan bebas dari benturan kepentingan dalam pemenuhan kewajiban profesionalnya. Obyektivitasnya adalah suatu kualitas yang memberikan nilai atas jasa yang diberikan anggota. Prinsip obyektivitas mengharuskan anggota bersikap adil, tidak memihak, jujur secara intelektual, tidak berprasangka atau bias, serta bebas dari benturan kepentingan atau dibawah pengaruh pihak lain. Anggota bekerja dalam berbagai kapasitas yang berbeda dan harus menunjukkan obyektivitas mereka dalam berbagai situasi. Anggota dalam praktek publik memberikan jasa atestasi, perpajakan, serta konsultasi manajemen. Anggota yang lain menyiapkan laporan keuangan sebagai seorang bawahan, melakukan jasa audit internal dan bekerja dalam kapasitas keuangan dan manajemennya di industri, pendidikan, dan pemerintah. Mereka juga mendidik dan melatih orang orang yang ingin masuk kedalam profesi. Apapun jasa dan kapasitasnya, anggota harus melindungi integritas pekerjaannya dan memelihara objektivitas.

5. Kompetensi dan Kehati-hatian Profesional

21 anggota mempunyai kewajiban untuk melaksanakan jasa profesional dengan sebaik-baiknya sesuai dengan kemampuannya, demi kepentingan pengguna jasa dan konsisten dengan tanggungjawab profesi kepada publik. Kompetensi menunjukkan tingkat pemahaman dan pengetahuan yang memungkinkan seorang anggota untuk memberikan jasa dengan kemudahan dan kecerdikan. Dalam hal penugasan profesional melebihi kompetensi anggota atau perusahaan, anggota wajib melakukan konsultasi atau menyerahkan klien kepada pihak lain yang lebih kompeten. Setiap anggota bertanggung jawab untuk menentukan kompetensi masing masing atau menilai apakah pendidikan, pedoman dan pertimbangan yang diperlukan memadai untuk bertanggung jawab yang harus dipenuhinya.

6. Kerahasiaan

Setiap anggota harus menghormati kerahasiaan informasi yang diperoleh selama melakukan jasa profesional dan tidak boleh mengungkapkan informasi tersebut tanpa persetujuan, kecuali bila ad