Intan Harakit

ABSTRAK

“ PENGARUH EARNING PER SHARE (EPS), PRICE TO BOOK VALUE (PBV), LEVERAGE RATIO DAN RETURN ON EQUITY (ROE) TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG

MELAKUKAN STOCK SPLIT DI BEI PERIODE 2009-2011“.

Oleh

INTAN HARAKIT

Motif pemodal atau investor ketika menanamkan dananya pada sekuritas adalah mendapatkan return yang baik dimasa yang akan datang, karena itu untuk memprediksikan return yang akan diterima dimasa yang akan datang investor perlu memiliki informasi mengenai perusahaan yang ingin diinvestasikanya. Salah satu cara untuk mendapatkan informasi yaitu dengan melihat laporan keuanganya kemudian menganalisis rasio- rasio keuangan pada laporan keuangan perusahaan tersebut . Tujuan dari penelitian ini adalah untuk mengetahui

pengaruh Earning Per Share (EPS), Price to Book Value (PBV), Leverage Ratio

dan Return on Equity (ROE) terhadap return saham pada perusahaan yang melakukan stock split di BEI periode 2009-2011“, baik secara parsial maupun simultan.

Jenis data yang digunakan adalah data sekunder dalam bentuk laporan keuangan yang diperoleh dari http:// www.sahamok.com, Indonesia Capital Market Directory (ICMD), http://www.yahoofinance.com, dan http:// www.idx.co.id periode tahun 2009-2011.

Sampel penelitian dilakukan dengan melakukan pendekatan melalui metode

purposive sampling, yaitu metode pemilihan sampel dengan kriteria tertentu. Metode ini mewakili 10 sampel perusahaan di BEI yang melakukan stocksplit

periode 2009-2011 . Variabel dalam penelitian ini yaitu Earning Per Share

(EPS), Price to Book Value (PBV), Leverage Ratio dan Return on Equity (ROE) sebagai variabel bebas, sedangkan return saham sebagai variabel terikat.

Penelitian ini menggunakan analisis regresi linear berganda yang sebelumnya telah dilakukan uji asumsi klasik untuk menguji kelayakan model penelitian. Hasil penelitian menunjukkan bahwa: (1) Secara bersama-sama (simultan)

Intan Harakit

Namun, dilihat dari nilai koefisien determinasi (Adjusted R Square= 0,348 atau 34,8 %) yang artinya variabel Earning Per Share (EPS), Price to Book Value

(PBV), Leverage Ratio dan Return on Equity (ROE) hanya mampu menjelaskan sebesar 34,8 % variabel terikat (return saham) sedangkan 65,2 % dijelaskan oleh faktor lainnya di luar model penelitian. (2) Secara parsial Earning Per Share

(EPS) berpengaruh positif dan signifikan sebesar 0,001 atau 0,1 % terhadap

return saham, sedangkan Price to Book Value (PBV), Leverage Ratio dan Return on Equity (ROE) berpengaruh positif tidak signifikan terhadap return saham.

Kata Kunci:Return saham, Earning Per Share (EPS), Price to Book Value (PBV),

PENGARUH EARNING PER SHARE (EPS), PRICE TO BOOK VALUE (PBV), LEVERAGE RATIO DAN RETURN ON EQUITY (ROE) TERHADAP

RETURN SAHAM PADA PERUSAHAAN YANG MELAKUKAN STOCK

SPLIT DI BEI PERIODE 2009-2011“.

Oleh

INTAN HARAKIT

Skripsi

Sebagai Salah Satu Syarat Untuk Mencapai Gelar SARJANA EKONOMI

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

PENGARUH EARNING PER SHARE (EPS), PRICE TO BOOK VALUE (PBV), LEVERAGE RATIO DAN RETURN ON EQUITY (ROE) TERHADAP RETURN SAHAM PADA PERUSAHAAN YANG

MELAKUKAN STOCK SPLIT DI BEI PERIODE 2009-2011.

(Skripsi)

Oleh

INTAN HARAKIT

PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS LAMPUNG BANDAR LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

xi DAFTAR ISI

Halaman

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 9

1.3 Tujuan dan Manfaat Penelitian ... 9

1.4 Kerangka Pemikiran ... 10

1.5 Hipotesis ... 12

II. TINJAUAN PUSTAKA 2.1Pasar Modal ... 13

2.2Saham ... 14

2.3Kinerja Keuangan ... 24

2.4Penelitian terdahulu ... 28

III. METODOLOGI PENELITIAN 3.1 Jenis dan Sumber Data ... 31

3.2 Penentuan Populasi dan Sampel Penelitian ... 32

xii

3.4 Variabel Penelitian dan Definisi Operasional ... 33

3.5 Teknik Analisis Data ... 37

3.5.1 Asumsi Klasik………37

3.5.2 Analisis Regresi Linier Berganda……….44

3.5.3 Pengujian Hipotesis………...45

IV. PEMBAHASAN 4.1.Hasil ... 47

4.1.1 Gambaran Umum Objek Penelitian ... 47

4.1.2 Deskriptif Statistik Variabel Penelitian ... 47

4.1.3 Analisis Data……….50

4.1.3.1 Analisis Hasil Regresi Berganda………..50

4.2 Pembahasan………54

V. KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 57

5.2 Saran ... 58 DAFTAR PUSTAKA

xiii

DAFTAR TABEL

Tabel Halaman

1. Pergerakan Harga Rata-rata Perusahaan yang melakukan stock split di BEI

periode 2009-2011 (dalamRp) ... 4

2.Fluktuasi Harga Rata-rata Saham Perusahaan yang melakukan stock split di BEI periode 2009-2011 (dalamRp) ... 4

3. Pergerakan nilai EPS, PBV, Leverage Ratio, dan ROE pada perusahaan yang melakukan stock split di bursa efek periode 2009-2011.…………. ... 7

4. Perhitungan Sampel Perusahaan ... 32

5 Definisi Operasional Variabel ... 36

6. Hasil Uji Kolmogorov-Smirnov ... 39

7 Hasil Uji Multikolinearitas. ... 40

8 Uji Durbin-Watson. ... 41

9.Uji Koefisien Korelasi Spearman’s Rho ... 43

10 Hasil Analisis Deskriptif Data. ... 48

11. Hasil Uji F ... 50

12.Hasil Adjusted R Square ... 51

xiv

DAFTAR GAMBAR

Gambar Halaman

xv

DAFTAR LAMPIRAN

Lampiran Lampiran

1. Daftar Nama Perusahaan yang melakukan stocksplit di BEI periode 2009-2011 dan tabel daftar nama perusahaan sampel.

2. Tabel pergerakan nilai Earning Per Share (EPS), Price Book Value (PBV), Leverage Ratio, dan Return On Equity (ROE), Tabel Harga rata- rata dan fluktuasi saham, dan Tabel return saham pada perusahaan yang melakukan

stock split di BEI periode 2009- 2011 3. Analisis Deskriptif Data

xi

DAFTAR LAMPIRAN

Lampiran Lampiran

1. Daftar Nama Perusahaan yang melakukan stocksplit di BEI periode 2009-2011 dan tabel daftar nama perusahaan sampel.

2. Tabel pergerakan nilai Earning Per Share (EPS), Price Book Value (PBV), Leverage Ratio, dan Return On Equity (ROE), Tabel Harga rata- rata dan fluktuasi saham, dan Tabel return saham pada perusahaan yang melakukan

stock split di BEI periode 2009- 2011 3. Analisis Deskriptif Data

DAFTAR TABEL

Tabel Halaman

1. Pergerakan Harga Rata-rata Perusahaan yang melakukan stock split di BEI

periode 2009-2011 (dalamRp) ... 4

2.Fluktuasi Harga Rata-rata Saham Perusahaan yang melakukan stock split di BEI periode 2009-2011 (dalamRp) ... 4

3. Pergerakan nilai EPS, PBV, Leverage Ratio, dan ROE pada perusahaan yang melakukan stock split di bursa efek periode 2009-2011.…………. ... 7

4. Perhitungan Sampel Perusahaan ... 32

5 Definisi Operasional Variabel ... 36

6. Hasil Uji Kolmogorov-Smirnov ... 39

7 Hasil Uji Multikolinearitas. ... 40

8 Uji Durbin-Watson. ... 41

9.Uji Koefisien Korelasi Spearman’s Rho ... 43

10 Hasil Analisis Deskriptif Data. ... 48

11. Hasil Uji F ... 50

12.Hasil Adjusted R Square ... 51

Motto

Kesuksesan didapat dari usaha sungguh – sungguh,

kerjakeras dan doa.

It is your moments of decision that your destiny

shape.

Sesungguhnya di setiap Kesulitan ada kemudahan

S U R A T P E R N Y A T A A N

Saya yang bertanda tangan di bawah ini: Nama : Intan Harakit

N P M : 0911011061 Jurusan : Manajemen Program Studi : S1 Manajemen

Judul Skripsi : Pengaruh Earning Per Share (EPS), Price To Book Value (PBV),

Leverage Ratio Dan Return On Equity (ROE) Terhadap Return

Saham Pada Perusahaan Yang Melakukan Stock Split Di BEI Periode 2009-2011“

Dengan ini menyatakan bahwa:

1. Hasil Penelitian/Skripsi serta Sumber Informasi/Data adalah benar merupakan hasil karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir Hasil Penelitian/Skripsi ini;

2. Menyerahkan sepenuhnya hasil penelitian saya dalam bentuk Hard Copy dan

Soft Copy Skripsi untuk dipublikasikan ke media cetak ataupun elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Tidak akan menuntut/meminta ganti rugi dalam bentuk apapun atas segala sesuatu yang dilakukan oleh Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung terhadap Hasil Penelitian/Skripsi saya ini;

4. Apabila ternyata dikemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia menerima sanksi berdasarkan aturan tata tertib yang berlaku di Universitas Lampung dan sanksi hukum yang berlaku di Negara Kesatuan Republik Indonesia.

Demikianlah surat pernyataan ini saya buat dengan sesungguhnya, untuk dapat dipergunakan sebagaimana mestinya.

Bandar Lampung, 15 Mei 2013 Yang membuat pernyataan,

Intan Harakit NPM 0911011061

PERSEMBAHAN

Segala puji hanya milik Allah SWT atas rahmat, nikmat dan kasihNya yang tiada pernah berhenti diberikan kepadaku selama ini.Sholawat serta salam selalu

tercurah kepada Nabi besar Muhammad SAW.

Kupersembahkan karya ini sebagai tanda bukti dan cinta kasihku ke pada :

Mama dan Papa, yang telah membesarkan dan mendidikku dengan

cintakasihnya.Selalu memberikan dukungan, nasihat, harapan yang terbaik untuk diriku dan setiap saat nama ku disebut dalam doa yang tidak pernah ada hentinya

menyertaiku menuju kesuksesan.

Adik- adikku tersayang Upe, Tika, danBadar yang selalu memberikan semangat disaat aku mulai merasa lelah, memberikan canda dan tawa di waktu sedihku. Aku

akan berusaha menjadi saudara yang mampu membanggakan kalian.

Keluarga besarku kakek, nenek, tante, om, dan semua saudara sepepupuku baik dari papa maupun mama yang telah memberikan doa terbaiknya untuk setiap

keberhasilanku.

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 29 Juni 1991 yang

merupakan anak pertama dari empat bersaudara, pasangan bapak Bestoni dan Ibu Leni Yuliani.

Pendidikan yang ditempuh Penulis adalah Taman Kanak- kanak (TK) Nurul Islam (1996- 1997), SD Negeri 3 Sukaraja (1997- 2003), SMP Negeri1 Bandar

Lampung (2003- 2006) dan SMA Negeri 1 Bandar Lampung (2006- 2009). Pada tahun 2009 Penulis terdaftar sebagai mahasiswa Jurusan Manajemen FE Unila melalui jalur Ujian Seleksi Nasional Masuk Perguruan Tinggi Negri

SANWACANA

Puji syukur Penulis ucapkan kehadirat Tuhan Yang Maha Esa, karena atas rahmat dan hidayahNya skripsi ini dapat diselesaikan.

Skripsi dengan judul“Analisis Pengaruh Earning Per Share (EPS), Price Book Value (PBV), Leverage Ratio, dan Return On Equity (ROE) terhadap Return Saham pada Perusahaan yang melakukan stocksplit di BEI periode 2009-2011”adalah salah satu syarat untuk memperoleh gelar sarjana Ekonomi di Universitas Lampung.

Dalam kesempatan ini Penulis mengucapkan terimakasih kepada :

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Ibu Hj. Aida Sari, S.E., M.Si, selaku Ketua Jurusan Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Bapak Iban Sofyan, S.E., M.M.,selaku Pembimbing Utama. Terima kasih atas kesediaannya untuk memberikan bimbingan, saran, kritik hingga pembelajaran berharga dalam proses penyelesaian skripsi ini;

4. Bapak Prakarsa Panji N, S.E., M.Si.,selaku Pembimbing kedua.Terima kasih atas kesabaran dan kesediaannya untuk memberikan bimbingan, saran, dan kritik dalam proses penyelesaian skripsi;

6. Bapak Rinaldi Bursan, S.E.,M.Si., selaku Pembimbing Akademik.Terima kasih atas saran dan kritik dalam proses penyelesaianskripsi ini.

7. Kedua orang tuaku, Mama dan Papa, yang telah membesarkan dan mendidikku dengan cintakasih dan kesabarannya. Selalu memberikan dukungan, nasihat, harapan yang terbaik untuk diriku dan setiap saat namaku disebut dalam doa yang tidak pernah ada hentinya menyertaiku menuju kesuksesan serta selalu menjadi panutan dalam hidupku. 8. Adik- adikku tersayang Upe, Tika, dan Badar yang selalu memberikan

semangat disaat aku mulai merasa lelah, memberikan canda dan tawa di waktu sedihku. Aku akan berusaha menjadi saudara yang mampu membanggakan kalian.

9. Keluarga besarku(Kakek, nenek, tante, om, dansaudara sepupuku )dari Mama maupun papa yang tidakhenti- hentinya meberikan semangat dan memberikan doa terbaiknya untuk setiap keberhasilanku.

10.Sahabat- sahabat terbaikku Maretha, Nurul, Bela,Aisyah, Sari, Dwi, Fitri, Amel , Tanthi, danTika yang selalu member dukungan, Semangat, doa, kritik, nasihat, selalu mengerti dan mendengarkan keluh kesahku dan bersedia menerima seluruh kekuranganku.

11.SeluruhTeman- temanManajemen angkatan’09, khususnya anak- anak

finance ’09 yang selalu bersama selamaini :Yessika,Rizka, Ria, Tia, Tiara,Kiki dan Iin.Anak- anak marketing Lia ,Vicky, Rosa, dan Reni. 12.Teman-teman KKN yang selalu memberikan semangat dan doa : Melisa,

13.Presidium pengurus UKMF Rohani Islam (ROIS) periode 2010- 2011:Mbak Dwi, MbakLega, MbakNisa, Mbak Eli, Mbak Septi dan lainnyat erimakasih atas dukungan dan peranannya dalam proses membentuk diriku menjadi pribadi yang lebih baik.

14.Semua pihak yang membantumenyelesaikan skripsi ini yang tidak dapat disebutkan satu-persatu.

Akhir kata penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi penulis berharap semoga skripsi ini dapat bermanfaat bagi kita semua.Amiin.

Bandar Lampung, 15 Mei 2013 Penulis,

I.PENDAHULUAN

1.1Latar Belakang Masalah

Seiring dengan berkembang pesatnya kegiatan perekonomian, banyak perusahaan yang ingin memperluas kegiatan usahanya dengan melakukan ekspansi usaha. Untuk tujuan tersebut, maka perusahaan memerlukan dana yang cukup besar. Pemenuhan kebutuhan dana tersebut dapat diperoleh dengan melakukan pinjaman dalam bentuk hutang atau menerbitkan saham di pasar modal. Menerbitkan saham di pasar modal berarti bahwa perusahaan tidak hanya dimiliki oleh pemilik lama (founders), tetapi juga dimiliki masyarakat. (Payamta, 2000).

lainnya yang secara langsung dapat mempengaruhi profitabilitas perusahaan di masa depan.

Pada pasar modal, investor yang ingin menyalurkan dananya terlebih dahulu harus mencari informasi tentang perusahaan. Hal ini dikarenakan Informasi yang dibutuhkan investor dapat mengurangi ketidakpastian yang terjadi, sehingga keputusan yang diambil diharapkan akan sesuai dengan tujuan yang ingin dicapai. Salah satu informasi yang ada adalah informasi tentang pemecahan saham (stock split) . Secara sederhana, pemecahan saham (stock split) berarti memecah selembar saham menjadi n saham. Pemecahan saham mengakibatkan

bertambahnya jumlah lembar saham yang beredar tanpa transaksi jual beli yang mengubah besarnya modal. Harga per lembar saham baru setelah pemecahan saham adalah sebesar 1/n dari harga sebelum pemecahan saham (Marwata,2001). Pemecahan saham umumnya hanya meningkatkan jumlah saham yang beredar namun tidak memberikan dana baru atau klaim tambahan kepada shareholders

(Baker et.al, 1995).

Secara umum, pemecahan saham hanya merupakan perubahan akuntansi yang bersifat kosmetif untuk mengurangi par value saham, tetapi tidak mengubah jumlah modal di dalam neraca perusahaan (Baker dan Powell, 1993 seperti dikutip oleh Fatmawati dan Asri, 1999).

keuangannya. Laporan keuangan merupakan sebuah informasi yang penting bagi investor dalam mengambil keputusan investasi.Manfaat laporan keuangan tersebut menjadi optimal bagi investor apabila investor dapat menganalisis lebih lanjut melalui analisis rasio keuangan (Penman, 1991). Informasi-informasi tersebut diperlukan oleh investor untuk menilai kelayakan harga dari suatu sekuritas sehingga investor percaya terhadap sekuritas yang telah dibelinya.

Salah satu faktor yang mendukung kepercayaan pemodal adalah persepsi mereka akan kewajaran harga sekuritas (saham) karena didalam keadaan seperti itu,pasar modal dikatakan efisiensi secara informasional. Pasar Modal dikatakan efisiensi secara informasional apabila harga sekuritas-sekuritasnya mencerminkan semua informasi yang relevan. Oleh karena itu informasi yang tidak benar dan tidak tepat tentunya akan menyesatkan para pemodal dalam melakukan investasi pada

sekuritas,sehingga hal ini dapat merugikan para pemodal.

Motif pemodal atau investor menanamkan dananya pada sekuritas adalah mendapatkan return (tingkat pengembalian) yang maksimal dengan resiko tertentu atau memperoleh return tertentu pada resiko yang minimal. Return atas pemilikan sekuritas khususnya saham dapat diperoleh dalam dua bentuk yaitu dividen dan capital gain (kenaikan harga jual saham di atas harga belinya). Dalam melakukan investasi sekuritas saham, investor akan memilih saham perusahaan mana yang akan memberikan return tinggi.

Variasi nilai return saham akan dipengaruhi oleh kinerja keuangan perusahaan yang bersangkutan, disamping dipengaruhi oleh hukum permintaan dan

yang akan dibagikan kepada devidend. Return Saham dapat dicari dengan cara menghitung selisih harga saham periode berjalan dengan mengabaikan dividen,

karena belum ada pembagian divide (Jogiyanto, 2008).

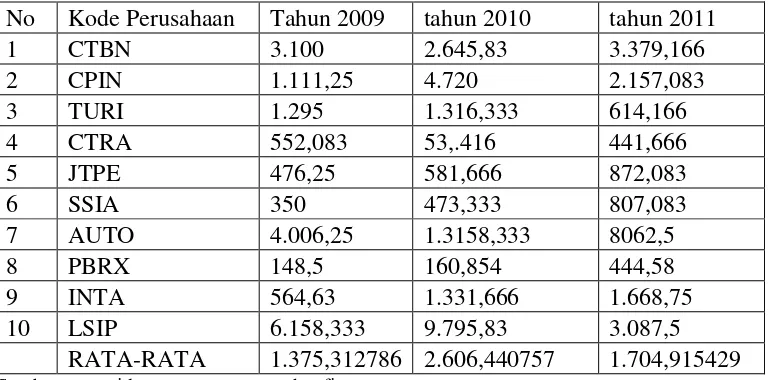

Berikut disajikan tabel pergerakan rata-rata harga saham dari tahun 2009 hingga tahun 2011.

Tabel 1 Pergerakan harga rata-rata saham perusahaan yang melakukan Stock split periode 2009- 2011.

No Kode Perusahaan Tahun 2009 tahun 2010 tahun 2011

RATA-RATA 1.375,312786 2.606,440757 1.704,915429 Sumber :www.idx.com atau www.yahoofinace.com

Tabel 2 Flutuaksi harga saham pada perusahaan yang melakukan Stock split periode 2009- 2011

Tahun Harga rata-rata Fluktuasi

2009 1375,312786 0

2010 2606,440757 89%

2011 1704,915429 -34,58%

Sumber : www.idx.com(data diolah)

peningkatan secara signifikan yaitu sekitar 89% yang dari rata-rata

1.375,312786 pada tahun 2009 menjadi 2.606,440757 pada tahun 2010. Akan tetapi pada tahun 2011 terjadi juga penurunan rata-rata harga saham yang sangat drastis sekitar -34,58% yaitu turun menjadi 1.704.915429

Kenyataannya, beberapa investor belum memahami hubungan antara kinerja keuangan dengan return saham. Investor yang rasional pada saat akan melakukan investasi sekuritas, hendaknya menganalisa kemampuan perusahaan dalam menghasilkan laba. Dengan kata lain investor hendaknya melihat kinerja

perusahaan tersebut. Kinerja perusahaan terutama untuk perusahaan yang telah go public dapat dilihat dari laporan keuangan yang diterbitkan secara periodik.

Pada penelitian ini penulis akan menggunakan beberapa rasio keuangan yang masing-masing mewakili dalam perhitungan matematisnya menggunakan variable yang berkaitan langsung dengan sekuritas saham.

Rasio-rasio tersebut diantaranya :

1. Earning Per Share ( EPS)yang menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham.

2. Return On Equity (ROE)yang mewakili rasio profitabilitas. ROE

merupakan salah satu pengukur efisiensi perusahaan. ROE sering disebut rentabilitas modal sendiri. Semakin tinggi ROE mencerminkan

kemampuan perusahaan dalam menghasilkan laba tinggi.

3. Leverage Ratio menunjukan seberapa besar dana pembelanjaan perusahaan dibiayai dengan hutang,dalam penelitian ini perhitungan menggunakan Debt to Equity Ratio ( DER). Debt to Equity Ratio (DER) yang mewakili rasio solvabilitas. Rasio ini digunakan untuk mengukur tingkat leverage (pengganti hutang) tehadap total shareholder equity. Semakin tinggi DER menunjukkan semakin rentan terhadap fluktuasi kondisi perekonomian.

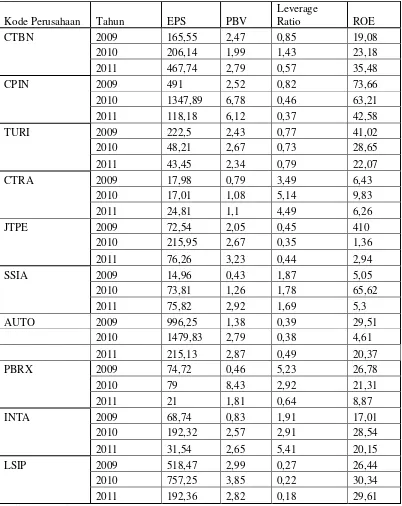

Berikut adalah tabel yang menjelaskan perkembangan nilai EPS, PBV, Leverage Ratio, dan ROE pada perusahaan yang melakukan stock split di bursa efek :

Tabel 3 Pergerakan nilai EPS, PBV, Leverage Ratio, dan ROE pada

Dari tabel diatas mencerminkan fluktuasi naik turunnya nilai EPS, PBV, Leverage Ratio, dan ROE periode 2009-2011 . Dari rata-rata tabel diatas terjadi

peningkatan nilai EPS, PBV, Leverage Ratio, dan ROE secara drastis pada tahun 2010 dan mengalami penurunan pada tahun 2011. Apabila dibandingkan dengan rata-rata pergerakan harga saham pada tabel sebelumnya maka dapat dilihat tingkat kepercayaan investor terhadap saham pada perusahaan tersebut, ketika harga saham naik investor beranggapan bahwa perusahaan tersebut memiliki kondisi kinerja keuangan yang baik (hal ini dapat dilihat dari laporan keuangan ) sehingga dapat meberikan return yang baik dimasa yang akan datang, sedangkan sebaliknya ketika harga saham turun sangat drastis, investor menilai bahwa kinerja keuangan perusahaan –perusahaan tersebut kurang memungkinkan untuk memberikan return yang sesuai dimasa yang akan datang sehingga para investor malas membeli saham-saham diperusahaan tersebut.Melihat peristiwa diatas, penulis tertarik untuk meneliti mengenai faktor apa saja yang mempengaruhi

return saham hal ini dikarenakan terdapat perbedaan hasil penelitian yang telah dilakukan peneliti terdahulu.

Penelitian terhadap return saham telah dilakukan oleh Susilo Raharjo (2005) dengan judul analisa pengaruh kinerja keuangan terhadap return saham LQ 45 dibursa efek Jakarta. Variabel independen yang digunakan dalam penelitian ini adalah PER,PBV, DER, POM, NPM, ROE dan EPS . Hasil penelitian

Mengacu pada penelitian terdahulu, maka penelitian kali ini masih menggunakan sumber-sumber informasi laporan keuangan. Obyek penelitian ini juga dilakukan pada saham-saham yang aktif sebagai sampel penelitian, yaitu saham-saham yang melakukan stock split yang dimulai dari periode 2009-2011.

Berdasarkan uraian diatas maka penulis tertarik untuk melakukan penelitian

tentang “ Pengaruh Earning Per Share (EPS), Price to Book Value (PBV),

Leverage Ratio dan Return On Equity (ROE) terhadap Return Saham pada Perusahaan yang melakukan stock split di BEI periode 2009-2011“.

1.2Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka perumusan permasalahan dari penelitian ini adalah

Apakah Variabel Earning Per Share (EPS), Price to Book Value (PBV),

Leverage Ratio dan Return On Equity (ROE) berpengaruh signifikan terhadap Return Saham pada Perusahaan yang melakukan stock split di BEI periode 2009-2011.

1.3Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan yang diharapkan dari penelitian ini adalah:

Untuk mengetahui apakah Earning Per Share (EPS), Price to Book Value

(PBV), Leverage Ratio dan Return On Equity (ROE) berpengaruh signifikan terhadap Return Saham pada Perusahaan yang melakukan

1.3.2 Manfaat Penelitian

Manfaat dari penelitian ini adalah :

Bagi Investor adalah bahwa hasil dari penelitian ini diharapkan dapat bermanfaat sebagai tambahan bahan evaluasi untuk mengambil keputusan investasi saham.

Bagi manajer adalah bahwa hasil penelitian ini dapat dijadikan input dalam menentukan kebijakan perusahaan.

Untuk menambah pengetahuan mengenai pentingnya analisis rasio keuangan dalam meramalkan return saham dimasa yang akan datang.

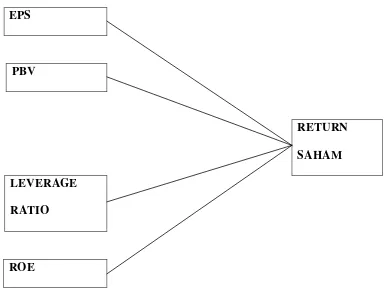

1.4Kerangka Pemikiran

Return Saham suatu perusahaan pada tingkat tertentu dapat menjadi sangat tinggi, yang dapat diidentifikasi dari tingginya nilai Earning Per Share (EPS). Hal ini dapat disebabkan karena adanya kecenderungan bahwa perusahaan yang

bersangkutan memiliki prospek yang baik di masa datang, sehingga saham yang ditawarkan pada publik oleh perusahaan yang bersangkutan memiliki harga yang tinggi. Bagi perusahaan, adanya kenaikan harga saham tersebut dapat dinilai sebagai suatu kondisi yang menguntungkan, namun disisi lain para investor dituntut untuk mengeluarkan tambahan modal yang cukup besar untuk dapat melakukan investasi melalui pembelian saham perusahaan tersebut.

Terjadinya pembentukan harga saham tentunya tidak lepas dari Kinerja

dapat melakukan analisis untuk mengetahui resiko yang mungkin terjadi di masa yang akan datang serta dapat mengetahui return saham perusahaan tersebut, ketika melakukan analisis perusahaan, pelaku pasar harus mendasarkan kerangka pikirnya pada komponen utama dalam analisis fundamental (Tandelilin,

2001:232) yaitu laba per lembar saham (Earning Per Share) , Rasio harga-laba (Price Earning Ratio), Return On Equity, Debt to Equity Ratio,dan Devidend Per Share . Hal ini disebabkan oleh tiga alasan, yaitu (1) kedua komponen tersebut dapat digunakan untuk mengestimasi nilai intrinsik suatu saham. Nilai inilah yang akan berguna dalam membeli atau menjual saham; (2) dividen dibayarkan berasal dari laba; (3) terdapat hubungan antara perubahan laba dengan perubahan harga saham.

Selain Rasio diatas ,Rasio yang lain yang juga sering dikaitkan dengan return

EPS

PBV

RETURN SAHAM

LEVERAGE RATIO

ROE

Gambar 1 Kerangka Pikir

1.5 Hipotesis Penelitian

Berdasarkan masalah pokok yang telah dikemukakan sebelumnya, maka hipotesis pada penelitian ini adalah :

“ Diduga Variabel Earning Per Share (EPS), Price to Book Value (PBV),

Leverage Ratio dan Return On Equity (ROE) berpengaruh signifikan terhadap

Return Saham pada perusahaan yang melakukan stocksplit di BEI periode

II. KAJIAN PUSTAKA

Landasan Teori 2.1 Pasar Modal

2.1.1 Pengertian Pasar Modal

Pasar modal merupakan alternatif pendanaan bagi perusahaan dalam rangka memperkuat struktur modal perusahaan sehingga perusahaan dapat memanfaatkan dana tersebut untuk kepentingan investasi tanpa harus menunggu tersedianya dana bagi operasi perusahaan. Pasar modal adalah pasar keuangan dimana

diperdagangkan instrument keuangan jangka panjang ( Mahmud Hanafi ,2008:63).Instrument keuangan jangka panjang dapat disebut juga dengan instrument Pasar Modal yaitu instrument yang memiliki jangka waktu lebih dari satu tahun yaitu surat –surat berharga seperti Obligasi, Saham Preferen dan Saham biasa.

pengakuan hutang dari perusahaan, sedangkan saham adalah bukti penyertaan dari perusahaan.

Dilihat dari pengertian akan pasar modal diatas, maka jelaslah bahwa pasar modal juga merupakan salah satu cara bagi perusahaan dalam mencari dana dengan menjual hak kepemilikkan perusahaan kepada masyarakat..

2.2 Saham

Saham dapat didefinisikan sebagai tanda penyerta atau pemilikan seseorang atau badan dalam suatu perusahaan atau perseroan terbatas. (Darmadji, 2006:17). Wujud saham adalah selembar kertas yang menerangkan bahwa pemilik kertas tersebut adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan yang ditanamkan di perusahaan tersebut. (Darmaji dan Fakhrudin 2001 :5)

2.2.1 Jenis-jenis Saham

Menurut Zaki Baridwan (2000:394), saham dibagi menjadi tiga, yaitu:

1. Saham biasa (common stock) adalah saham yang pelunasannya dilakukan diurutan paling akhir dalam penglikuidasian perusahaan, sehingga saham biasa mempunyai resiko yang paling besar dibandingkan saham lainnya. Oleh karena resiko yang besar inilah, apabila perusahaan berjalan dengan baik, dividen untuk saham biasa akan lebih besar daripada dividen untuk saham prioritas.

2. Saham prioritas (preferen stock) adalah saham yang dividennya dibagikan paling awal, dan apabila ada kelebihan, barulah dibagikan kepada

3. Sertifikat saham yang dikeluarkan oleh PT Dana Reksa yang didirikan oleh pemerintah Republik Indonesia untuk membeli saham

perusahaan-perusahaan yang “go public” melalui pasar modal, dan menjualnya

kembali pada masyarakat umum dalam bentuk sertifikat sah.

2.2.2 Harga Saham

Menurut Agus Sartono ( 2001:9 ), harga saham terbentuk dipasar modal dan ditentukan oleh beberapa faktor seperti laba per lembar saham ( Earning Per Share), Rasio laba terhadap harga per lembar saham ( Price Earning Ratio), tingkat bunga bebas resiko yang diukur dari tingkat bunga deposito pemerintah dan tingkat kepastian operasi perusahaan.

Harga saham merupakan tanda penyertaan atau kepemilikan seseorang atau badan dalam suatu perusahaan, selembar saham adalah selembar kertas yang

menerangkan bahwa pemilik kertas tersebut adalah pemiliknya (berapapun porsi jumlahnya) dari suatu perusahaan yang menerbitkan kertas (saham)

tersebut.Selembar saham mempunyai nilai atau harga.

Menurut Sawidji (1996;46) harga saham dapat dibedakan menjadi 3 (tiga): 1. Harga Nominal

2. Harga Perdana

Harga ini merupakan pada waktu harga saham tersebut dicatat di bursa efek.Harga saham pada pasar perdana biasanya ditetapkan oleh

penjamin emisi (underwriter) dan emiten. Dengan demikian akan diketahui berapa harga saham emiten itu akan dijual kepada masyarakat biasanya untuk menentukan harga perdana 3. Harga pasar

Kalau harga perdana merapakan harga jual dari perjanjian emisi kepada investor, maka harga pasar adalah harga jual dari investor yang satu dengan investor yang lain. Harga ini terjadi setelah saham tersebut dicatatkan di bursa.Transaksi disini tidak lagi melibatkan emiten dari penjamin emisi harga ini yang disebut sebagai harga di pasar sekunder dan harga inilah yang benar-benar mewakili harga perusahaan

penerbitnya, karena pada transaksi di pasar sekunder, kecil sekali terjadi negosiasi harga investor dengan perusahaan penerbit. Harga yang setiap hari diumumkan di surat kabar atau media lain adalah harga pasar.

2.2.3 Faktor yang mempengaruhi Harga Saham

Menurut Weston dan Brigham ( 2001:26 ), faktor-faktor yang mempengaruhi harga saham adalah :

1. Laba per lembar saham (Earning Per Share )

Seorang investor yang melakukan investasi pada perusahaan akan menerima laba atas saham yang dimilikinya. Semakin tinggi laba per lembar saham (EPS) yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi sehingga harga saham perusahaan akan meningkat.

2. Tingkat Bunga

Tingkat bunga dapat mempengaruhi harga saham dengan cara :

a. Mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi. Hal ini akan menurunkan harga saham. Hal sebaliknya juga akan terjadi apbila tingkat bunga mengalami penurunan. b. Mempengaruhi laba perusahaan, hal ini terjadi karena bunga adalah biaya,

semakin tinggi suku bunga maka semakin rendah laba perusahaan. Suku bunga juga mempengaruhi kegiatan ekonomi yang juga akan

mempengaruhi laba perusahaan.

3. Jumlah Kas Deviden yang Diberikan

salah satu faktor yang mempengaruhi harga saham, maka peningkatan pembagian deviden merupakan salah satu cara untuk meningkatkan kepercayaan dari

pemegang saham karena jumlah kas deviden yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Jumlah laba yang didapat perusahaan

Pada umumnya, investor melakukan investasi pada perusahaan yang mempunyai

profit yang cukup baik karena menunjukan prospek yang cerah sehingga investor tertarik untuk berinvestasi, yang nantinya akan mempengaruhi harga saham perusahaan.

5. Tingkat Resiko dan Pengembalian

Apabila tingkat resiko dan proyeksi laba yang diharapkan perusahaan meningkat maka akan mempengaruhi harga saham perusahaan. Biasanya semakin tinggi resiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

Selain kelima hal diatas terdapat juga beberapa faktor lain yang mempengaruhi harga saham antara lain :

1.Pemecahan Saham (Stock Split)

2. Pembelian Kembali Saham (Repurchase Of Stock)

Pembelian kembali saham adalah salah satu pilihan bagi perusahaan dalam memanfaatkan dana hasil operasi perusahaan. Saham biasa yang telah beredar itu dibukukan sebagai treasury of stock. Pemikiran logis dari pembelian kembali saham adalah sebagai berikut, dengan pembelian kembali saham maka saham biasa yang beredar akan berkurang. Berkurangnya saham biasa yang beredar diharapkan akan meningkatkan laba per saham.

3. Right Issue

Right issue adalah penawaran saham kepada pemegang saham lama yang ada dimana pemegang saham lama berhak untuk membeli saham baru dengan harga yang ditetapkan (excercise price). Harga tersebut harus dibawah harga pasar, namun tidak boleh dibawah harga normal.

Ketika melakukan suatu investasi, seorang investor sering dihadapkan pada pertanyaan mendasar, seperti apakah harga saham dipasar mencerminkan nilai yang sebenarnya dari perusahaan.Jika tidak, berapa nilai sebenarnya dari saham tersebut.Nilai intrinsik (intrinsic value) merupakan nilai sebenarnya dari suatu saham, dan merupakan standar untuk mempertimbangkan apakah saham dinilai terlalu rendah (undervalued), wajar (fairly priced), atau dinilai terlalu tinggi (overvalued). Harga pasar saham (current market price) adalah harga yang terbentuk di pasar jual beli saham. Investor perlu menganalisis saham dengan tujuan untuk menaksir nilai intrinsik suatu saham perusahaan, lalu

Untuk itu, ada dua pendekatan yang digunakan dalam menganalisis saham suatu perusahaan yaitu sebagai berikut:

1. Analisis Teknikal

Analisis teknikal merupakan upaya untuk memperkirakan harga saham dengan mengamati perubahan harga saham di periode yang lalu, dan upaya untuk menentukan kapan investor harus membeli, menjual atau mempertahankan sahamnya dengan menggunakan indikator-indikator teknis atau menggunakan analisis grafik. Indikator teknis yang digunakan adalah moving average, volume perdagangan, dan short-interest ratio.Sedangkan analisis grafik diharapkan dapat mengidentifikasi berbagai pola seperti key reserval, head and shoulders, dan sebagainya.Analisis ini menggunakan data pasar dari saham, seperti harga dan volume transaksi penjualan saham untuk menentukan nilai saham.

2. Analisis Fundamental

Analisis fundamental ini menyatakan bahwa setiap saham memiliki nilai intrinsik. Analisis ini mencoba untuk menghitung nilai intrinsik dari suatu saham dengan menggunakan data fundamental yaitu Laporan Keuangan Perusahaan seperti, laba, dividen, penjualan, struktur modal, resiko dan sebagainya. Analisis ini akan membandingkan nilai intrinsik dengan harga pasarnya untuk menentukan apakah harga saham pasar sudah mencerminkan nilai intrinsiknya atau belum.

a. Pendekatan Present Value

b. Pendekatan Price Earning Ratio

2.2.5 Return Saham

Return saham adalah sejumlah tingkat keuntungan yang diharapkan oleh investor melalui harga yang telah diinvestasikan melalui saham. Menurut Jogiyanto (2000:107) Return Saham merupakan hasil yang diperoleh dari investasi. Return

investasi terdiri dari dua komponen utama, yaitu yield dan capital gain (loss). Yield mencerminkan aliran kas atau pendapatan yang diperoleh secara periodek daru suatu investasi, misalnya berupa dividen atau bunga. Jika melakukan investasi pada sebuah obligasi, maka besarnya yield ditunjukkan dari bunga obligasi yang dibayarkan, dan bila investasi pada saham maka yield ditunjukkan oleh besarnya deviden yang diperoleh. Capital gain (loss) merupakan kenaikan (penurunan) harga suatu surat berharga, yang bisa memberikan keuntungan (kerugian) bagi investor, atau perubahan harga sekuritas.

Menurut Jogiyanto (1998: 109), return saham dibedakan menjadi dua yaitu:

1. Return realisasi (realized return)

Return realisasi merupakan return yang sudah terjadi yang dihitung berdasarkan data historis. Return realisasi ini penting dalam mengukur kinerja perusahaan dan sebagai dasar penentuan return dan risiko dimasa mendatang.

2. Return ekspektasi (expected return)

dihadapkan pada ketidakpastian (uncertainty), antara return yang akan diperoleh dengan risiko yang akan dihadapinya. Semakin besar return

yang diharapkan akan diperoleh dari investasi, semakin besar pula

risikonya, sehingga dikatakan bahwa return ekspektasi memiliki hubungan positif dengan risiko. Risiko yang lebih tinggi biasanya dikorelasikan dengan peluang untuk mendapatkan return yang lebih tinggi pula (high risk high return, low risk low return). Tetapi return yang tinggi tidak selalu harus disertai dengan investasi yang berisiko. Hal ini bisa saja terjadi pada pasar yang tidak rasional.

Return yang diterima oleh investor di pasar modal dibedakan menjadi dua jenis yaitu :

1. Current Income (pendapatan lancar)

Current income adalah keuntungan yang didapat melalui pembayaran yang bersifat periodik seperti dividen.Keuntungan ini biasanya diterima dalam bentuk kas atau setara kas sehingga dapat diuangkan secara cepat.

Misalnya dividen saham yaitu dibayarkan dalam bentuk saham yang bisa dikonversi menjadi uang kas dengan cara menjual saham yang

diterimanya,

2. Capital gain atau Capital loss (keuntungan selisih harga).

maka pemegang saham mengalami capital gain. Jika yang terjadi sebaliknya maka pemegang saham akan mengalami capital loss.

2.2.5.1 Faktor-faktor Yang Mempengaruhi Return Saham

Faktor – faktor yang mempengaruhi return saham (Husnan, 1993) diantaranya : 1. Return On Equity (ROE)

Return On Equity (ROE) adalah hubungan laba tahunan setelah pajak dengan ekuitas pemegang saham yang tercatat. Rasio ini digunakan sebagai ukuran efektifitas dana pemegang saham yang telah di investasikan. Semakin efektif suatu saham berarti semakin besar laba yang di dapat oleh pemegang saham, sehingga pemegang saham akan semakin makmur.

2. Devidend Pay out Ratio (DPR)

3. Earnings Per Share (EPS)

Earnings Per Share (EPS) merupakan salah satu elemen dalam laporan laba rugi yang termuat dalam laporan keuangan perusahaan sebagai bagian dari proporsi perusahaan yang diakui dari setiap saham biasa yang beredar, dimana nilainya dapat mengalami kenaikan jika jumlah lembar saham yang beredar dikurangi. Ukuran kesejahteraan dari besaran Earnings Per Share (EPS), apabila semakin tinggi, akan menjadi daya tarik pemodal untuk membeli dan menanamkan sahamnya. Laba yang mencerminkan kinerja perusahaan sering dijadikan target kebeberhasilan operasi perusahaan bisnis sehingga perusahaan berusaha

meningkatkan laba dengan cara melakukan peningkatan penjualan, peningkatan efisiensi dan kombinasinya.

4. Leverage Ratio

Rasio leverage atau solvabilitas adalah kemampuan perusahaan untuk memenuhi semua kewajiban keuangannya, apabila perusahaan tersebut dilikuiditas. Rasio ini jika semakin rendah menunjukan kemampuan perusahaan memenuhi

kewajibannya semakin baik (solvabel) demikian pula sebaliknya. (Helfert, 1996; 150).Rasio Leverage pada dasarnya dibedakan menjadi dua yaitu: leverage

2.3.Kinerja Keuangan

2.3.1Pengertian Kinerja Keuangan

Menurut Kamus Besar Bahasa Indonesia (2001:570), “Kinerja adalah sesuatu

yang dicapai, prestasi yang diperlihatkan, atau kinerja merupakan kemampuan

kerja”. Menurut Eddy Sukarno (2000:111), “Kinerja adalah gambaran mengenai

tingkat pencapaian pelaksanaan suatu kegiatan, program, dan kebijaksanaan dalam mewujudkan sasaran, tujuan, visi, dan misi organisasi. Adapun dalam pencapaian tujuan tersebut, setiap perusahaan berusaha untuk meningkatkan nilai

perusahaan demi kelangsungan hidup perusahaan”.

Pengertian kinerja keuangan itu sendiri menurut Mulyadi (1997:419) adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilan laba.Ukuran yang digunakan dalam mengukur keberhasilan suatu perusahaan dengan menggunakan rasio-rasio untuk melihat adanya peningkatan atau penurunan hasil setiap tahun.Untuk mengetahui

gambaran tentang kinerja keuangan perusahaan maka perlu dilakukan interprestasi atau analisa.Analisa yang harus diinterprestasikan adalah analisis keuangan.

Pengertian dari analisis keuangan adalah suatu proses yang bertujuan menentukan ciri-ciri penting tentang keadaan perusahaan terutama keadaan keuangan

2.3.2 Pengertian Laporan Keuangan

Menurut Zaki Baridwan (1992:17),”Laporan keuangan adalah ringkasan dari

suatu proses pencatatan transaksi-transaksi keuangan yang terjadi selama tahun

buku yang bersangkutan”.

Menurut Munawir (2000:2) menyatakan laporan keuangan pada dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk

berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data dan aktivitas perusahaan tersebut. Menurut Bambang Riyanto (2001:327), Laporan keuangan (financial statement) adalah ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca (balanced sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu dan laporan rugi laba (income statement) mencerminkan hasil-hasil yang dicapai selama periode tertentu biasanya meliputi periode satu tahun.

Dari pendapat-pendapat yang dikemukakan diatas dapat disimpulkan laporan keuangan adalah ringkasan dari suatu proses akuntansi yang terdiri dari neraca, laporan laba rugi, dan laporan perubahan posisi keuangan yang disusun oleh akuntan pada akhir periode untuk suatu perusahaan sebagai alat komunikasi bagi pihak-pihak yang berkepentingan dengan data keuangan atau aktivitas perusahaan.

2.3.3 Tujuan Laporan Keuangan

1. Informasi mengenai sumber-sumber dan kewajiban serta modal perusahaan.

2. Informasi mengenai perubahan-perubahan dalam sumber-sumber ekonomi neto atau kekayaan bersih (modal = aktiva – kewajiban) yang timbul dari aktivitas-aktivitas usaha perusahaan dalam memperoleh laba. 3. Informasi mengenai kinerja perusahaan yang dapat dipakai sebagai dasar untuk menilai dan membuat estimasi (perkiraan) dalam memperoleh laba. 4. Informasi mengenai perubahan sumber-sumber dan kewajiban sebagai

akibat dari pembelanjaan dan investasi

5. Informasi yang dapat digunakan perusahaan dalam mengambil kebijakan akuntansi yang dianut perusahaan.

2.3.4 Analisa Rasio Keuangan

Analisa rasio keuangan merupakan sebuah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan angka lainnya. (James dan John, 200:202). Prastowo yang diacu dalam Achmad (2003:57) mengartikan rasio sebagai pengukapan hubungan matematik suatu jumlah dengan jumlah yang lainnya atau perbandingan antara satu pos dengan pos yang

Analisis rasio keuangan, yang menghubungkan unsur-unsur neraca dan perhitungan laba rugi satu dengan yang lainnya, dapat memberikan gambaran tentang sejarah perusahaan dan penilaian posisinya pada saat ini. Analisis rasio juga memungkinkan manajer keuangan memperkirakan reaksi para kreditor dan memberikan pandangan kedalam tentang bagaimana kira-kira dana dapat diperoleh.

Helfert (1996) mengungkapkan terdapat banyak rasio keuangan yang dapat digunakan untuk melakukan penilaian kunerja keuangan.Akan tetapi manfaat yang sebenarnya dari setiap rasio keuangan sangat ditentukan oleh tujuan spesifik dari analis.Lebih lanjut rasio-rasio itu bukan merupakan kriteria yang

mutlak.Rasio-rasio yang bermanfaat dapat menunjukkan perubahan dalam kondisi keuangan atau kinerja operasi, dan membantu menggambarkan kecenderungan serta pola perubahan tersebut, yang pada gilirannya dapat menunjukkan kepada analis risiko dan peluang dari perusahaan yang sedang ditelaah. Terdapat banyak individu dan kelompok yang berkepentingan atas suatu perusahaan, antara lain : pemilik (investor), manajer, pemberi pinjaman, karyawan, organisasi pekerja, agen pemerintahan dan masyarakat umum.

2.4 Penelitian Terdahulu

Ada beberapa jenis penelitian mengenai EPS, PBV, Leverage ratio dan ROE terhadap return saham yang telah dilakukan diantaranya :

ROE dan EPS . Hasil penelitian menunjukan PER, PBV, DER, OPM, NPM, ROE dan EPS berpengaruh terhadap return saham.

2. Budileksmana dan Gunawan (2003), melakukan penelitian mengenai pengaruh indikator rasio keuangan perusahaan Price Earning Ratio (PER)

dan Price to Book Value (PBV) terhadap return portofolio saham di Bursa Efek Jakarta. Hasil dari penelitian ini adalah dari analisis yang dilakukan secara keseluruhan menolak hipotesis yang telah diajukan yang

menyatakan bahwa portfolio yang dibentuk berdasarkan rasio PER dan

PBV rendah akan menghasilkan return portofolio yang lebih tinggi dari portofolio saham yang dibentuk berdasarkan PER dan PBV tinggi.

3. Suharli (2005), melakukan penelitian tentang studi empiris dua faktor yang mempengaruhi return saham pada industri food dan beverages di Bursa Efek Jakarta. Hasil dari penelitian ini menunjukkan bahwa rasio hutang DER dan beta yang menggambarkan sebagai risiko sistematik tidak berpengaruh signifikan terhadap return saham

4. Penelitian yang dilakukan oleh Mouly Cahyuttu W (2006) dengan judul Analisis Rasio Keuangan dan Pengaruh terhadap Return Saham pada Industri farmasi yang terdapat di BEJ. Penelitian ini menggunakan

5. Penelitian yang dilakukan oleh Mouly IG.K.A Ulupui (2006) dengan judul Analisis pengaruh rasio Likuiditas, Leverage, Aktivitas dan Profitabilitas terhadap Return Saham (Study pada perusahaan makanan dan minuman yang terdaftar di BEJ ). Penelitian ini menggunakan variabel

Current Ratio, DER, ROE dan Total Asset Turn Over ternyata mendapatkan bahwa dari keempat variabel yang digunakan dalam penelitiannya ternyata hanya CR dan ROE yang berpengaruh Positif dan signifikan terhadap Return saham sedangkan variabel lainnya DER dan Total Asset Turn Over tidak berpengaruh signifikan.

6. Mila Christanthy (2009), melakukan penelitian dengan judul Analisis pengaruh Faktor Fundamental dan EVA terhadap Return Saham ( Studi Pada saham perusahaan yang tercatat alam LQ45 di BEI periode 2003-2007). Hasil penelitian ini menunjukan bahwa variabel ROA , QAI tidak mempunyai pengaruh yang positif dan signifikan terhadap return saham, sedangkan PER, NPM, EPS, dan EVA memiliki pengaruh yang positif dan signifikan terhadap return Saham, dan DER mempunyai pengaruh

III. METODOLOGI PENELITIAN

3.1Jenis Penelitian dan Sumber Data

Jenis data yang digunakan penelitian ini adalah data kuantitatif berupa laporan keuangan yang dipublikasikan oleh Bursa Efek Indonesia (BEI) selama tiga tahun berturut-turut mulai periode 2009 sampai dengan tahun 2011.

Sumber data merupakan subjek dari mana data diperoleh dalam penelitian dan data tersebut digunakan sebagai dasar dalam penelitian.Dalam penelitian ini, peneliti menggunakan data sekunder yaitu sumber data yang diperoleh secara tidak langsung melalui media perantara .Sumber data yang digunakan ini diperoleh dari penelusuran Indonesia Capital Market Director (ICDM) , http//www.idx.co.id, www.yahoofinance.com, dan media internet lainnya

3.2Penetuan Populasi dan Sampel

Populasi yang akan digunakan dalam penelitian ini yaitu perusahaan yang terdapat di Bursa Efek Indonesia.Perusahaan tersebut telah yang terdaftar pada periode 2009 sampai dengan 2011.

3.2.1 Sampel

Adapun kiteria dan pertimbangan tertentu meliputi :

Perusahaan sampel merupakan perusahaan yang konsisten tergabung dalam Bursa Efek Indonesia pada periode 2009-2011.

Perusahaan sampel merupakan perusahaan yang mempublikasikan laporan keuangan secara konsisten dan lengkap selama periode penelitian yaitu pada tahun 2009-2001.

Perusahaan sampel harus merupakan perusahaan yang melakukan stock split pada periode 2009-2011

Perusahaan sampel bukan merupakan perusahaan yang bergerak dibidang keuangan seperti perusahaan perbankan ataupun asuransi

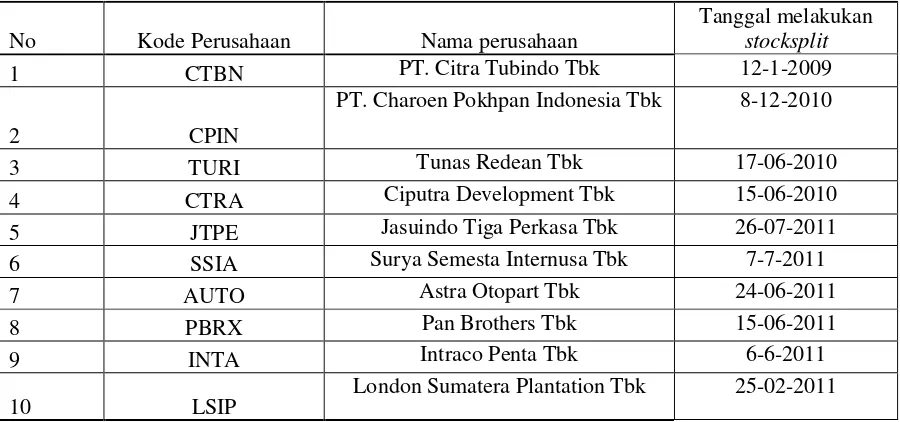

Berdasarkan kriteria-kriteria tersebut maka terdapat 10 buah perusahaan yaitu :

Tabel 4 Perhitungan Sampel Perusahaan

Sumber data : www.sahamok.com

No Kode Perusahaan Nama perusahaan

Tanggal melakukan stocksplit

1 CTBN PT. Citra Tubindo Tbk 12-1-2009

2 CPIN

PT. Charoen Pokhpan Indonesia Tbk 8-12-2010

3 TURI Tunas Redean Tbk 17-06-2010

4 CTRA Ciputra Development Tbk 15-06-2010

5 JTPE Jasuindo Tiga Perkasa Tbk 26-07-2011

6 SSIA Surya Semesta Internusa Tbk 7-7-2011

7 AUTO Astra Otopart Tbk 24-06-2011

8 PBRX Pan Brothers Tbk 15-06-2011

9 INTA Intraco Penta Tbk 6-6-2011

3.3.Metode Pengumpulan data

Metode yang digunakan dalam pengumpulan data yaitu : Studi Kepustakaan

Penulis mengumpulkan dan mempelajari teori-teori dari berbagai

literature dan buku bacaan lain yang berkaitan dengan permasalahan yang diteliti.

Dokumentasi

Yaitu teknik pengumpulan data yang dilakukan dengan cara mencatat data-data yang ada yang bersumber dari perusahaan yang ingin diteliti

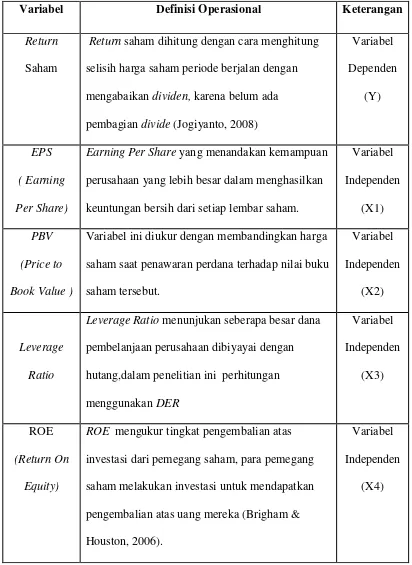

3.4 Variabel Penelitian dan Definisi Operasional

3.4.1 Variabel Penelitian

Dalam penelitian ini terdapat dua fungsi variabel, yaitu:

a. Variabel Bebas yang terdiri atas EPS (X1), PBV(X2), Leverage Ratio (X3) dan ROE (X4)

Pengertian kinerja keuangan itu sendiri menurut Mulyadi (1997:419) adalah penentuan ukuran-ukuran tertentu yang dapat mengukur keberhasilan suatu perusahaan dalam menghasilan laba. Ukuran yang digunakan dalam mengukur keberhasilan suatu perusahaan dengan menggunakan rasio-rasio untuk melihat adanya peningkatan atau penurunan hasil dari perusahaan setiap tahun.

1. Earning Per Share (EPS) yang menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham.

Untuk menghitung Earning Per Share (EPS) digunakan rumus berikut:

Earning Per Share (EPS) =

2. Price to Book Value yang mewakili rasio pasar. PBV merupakan perbandingan nilai pasar suatu saham (stock’s market value) terhadap nilai bukunya sendiri (perusahaan) sehingga kita dapat mengukur tingkat harga saham apakah overvalued atau undervalued. Perhitungannya dilakukan dengan membagi harga saham (closing price) pada kuartal tertentu dengan nilai buku kuartal persahamnya, yang biasanya disebut price equity ratio.

3. Leverage Ratio menunjukan seberapa besar dana pembelanjaan perusahaan dibiayai dengan hutang. Perhitungan Leverage Ratio dalam penelitian ini menggunakan DER

Untuk mengukur Debt to Equity Ratio digunakan rumus sebagai berikut :

Debt Equity to Ratio (DER) =

pengembalian atas uang mereka (Brigham & Houston, 2006).ROE merupakan salah satu pengukur efisiensi perusahaan. ROE juga sering disebut rentabilitas modal sendiri. Semakin tinggi ROE mencerminkan kemampuan perusahaan dalam menghasilkan laba semakin tinggi.

Untuk menghitung Return on Equity (ROE) digunakan rumus :

ROE =

b. Variabel Terikat yaitu Return Saham (Y)

Return saham menurut Jogiyanto (2000:107) merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yaitu return

yang sudah terjadi maupun return ekspektasi yaitu return yang belum terjadi namun diharapkan akan terjadi di masa mendatang.

Return saham dapat dirumuskan sebagai berikut :

R –

3.4.2 Definisi Operasional

Tabel 5 Definisi Operasional Variabel

Variabel Definisi Operasional Keterangan

Return

Saham

Return sahamdihitung dengan cara menghitung selisih harga saham periode berjalan dengan mengabaikan dividen, karena belum ada pembagian divide (Jogiyanto, 2008)

Variabel

Earning Per Share yang menandakan kemampuan perusahaan yang lebih besar dalam menghasilkan keuntungan bersih dari setiap lembar saham.

Variabel

Variabel ini diukur dengan membandingkan harga saham saat penawaran perdana terhadap nilai buku saham tersebut.

Leverage Ratio menunjukan seberapa besar dana pembelanjaan perusahaan dibiyayai dengan hutang,dalam penelitian ini perhitungan menggunakan DER

ROE mengukur tingkat pengembalian atas investasi dari pemegang saham, para pemegang saham melakukan investasi untuk mendapatkan pengembalian atas uang mereka (Brigham & Houston, 2006).

Variabel Independen

3.5 Teknik Analisis Data

Analisis linier berganda adalah analisis untuk mengukur besarnya pengaruh antara dua atau lebih variabel independen terhadap satu variabel dependen dan

memprediksi variabel dependen dengan menggunakan variabel dependen. Penelitian ini menggunakan model regresi linier berganda (multiplier linier regression method) dengan variabel dependennya adalah Return Saham sedangkan variabel independennya adalah Earning Per Share (EPS) , Price to Book Value (PBV),Leverage Ratio, dan Return On Equity (ROE). Dalam regresi berganda terdapat asumsi klasik yang harus dipenuhi , yaitu residual terdistri normal, tidak ada multikolinearitas, tidak ada autokorelasi, tidak adanya heteroskedastisitas pada model regresi (Priyatno, 2012:127).

3.5.1 Uji Asumsi Klasik

Pengujian asumsi klasik diperlukan dalam penelitian ini untuk mengetahui apakah hasil estimasi regresi yang dilakukan benar-benar bebas dari adanya gejala

heteroskedastisitas, gejala multikolinearitas, dan gejala autokorelasi.Serta memiliki distribusi datanormal atau mendekati normal.

Uji asumsi klasik terdiri dari:

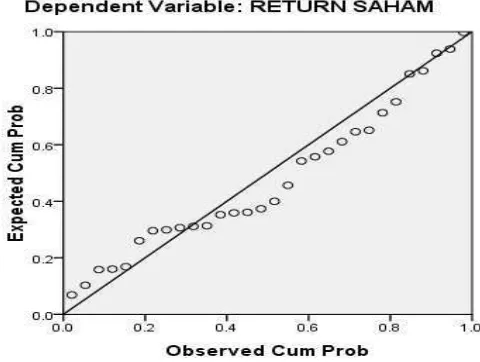

a. Uji Normalitas

atau mendekati normal. Untuk mendeteksi normalitas dapat dilakukan dengan uji statistik. Tes statistik yang digunakan yaitu analisis normal probability plots dan

Kolmogorov‐Smirnov test (Imam, 2006 dalam Mulianti, 2010).

Sumber: Data sekunder yang diolah

Gambar 2. Normal Probability Plot

Grafik probabilitas pada Gambar 2 menunjukkan data terdistribusi secara normal karena distribusi data residualnya terlihat mendekati garis normalnya. Dengan melihat tampilan grafik histogram dapat disimpulkan bahwa pola distribusi data mendekati normal. Kemudian pada grafik normal plot terlihat titik-titik menyebar disekitar garis diagonal dan mengikuti garis diagonal maka nilai residual tersebut telah normal. Untuk lebih memastikan apakah data residual terdistribusi normal atau tidak, maka dilakukan pengujian one sample

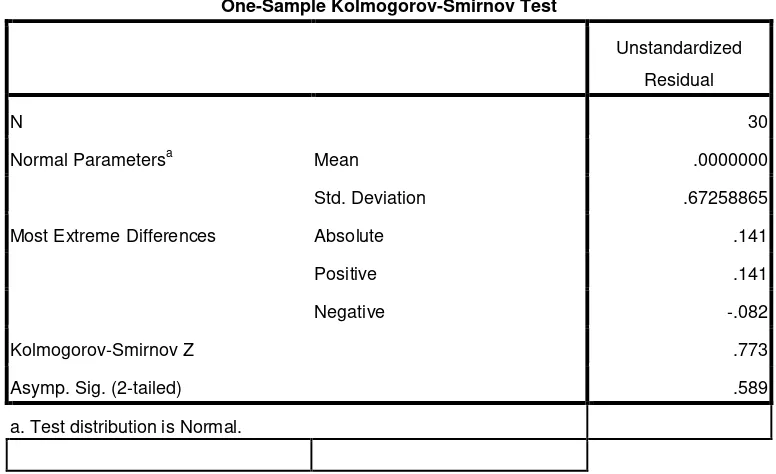

Tabel 6 Hasil Uji Kolmogorov-Smirnov

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean .0000000 Std. Deviation .67258865 Most Extreme Differences Absolute .141 Positive .141 Negative -.082 Kolmogorov-Smirnov Z .773 Asymp. Sig. (2-tailed) .589 a. Test distribution is Normal.

Hasil uji Kolmogorov-Smirnov pada tabel 6 juga menunjukkan nilai Kolmogorov-Smirnov sebesar 0,773 dengan tingkat probabilitas signifikansi sebesar 0,589. Karena nilai p lebih dari 0,05 (0,589 > 0,05), maka dapat disimpulkan bahwa data residual terdistribusi secara normal. Dengan kata lain, model regresi yang

digunakan memenuhi asumsi normalitas

b. Uji Asumsi Klasik Multikolinieritas

Pengujian asumsi kedua adalah uji multikolinearitas (multicollinearity).Antar variabel‐variabel independen yang masuk ke dalam model. Metode untuk mendiagnosa adanya multicollinearity dilakukan dengan uji Variance Inflation Factor (VIF) yang dihitung dengan rumus sebagai berikut:

VIF = 1 / Tolerance

independen.Varabel yang baik seharusnya tidak terjadi korelasi yang sempurna atau mendekati sempurna diantara variabel bebas (Priyatno, 2012:151).Jika suatu model regresi mempunyai nilai Tolerance diatas 0,10 dan nilai VIF dibawah 10 maka antar variabel bebas (independent variable) terjadi persoalan

multikolinearitas. Untuk mengetahui apakah terjadi multikolinearitas dapat dilihat dari nilai VIF yang terdapat pada masing–masing variabel seperti terlihat pada Tabel berikut ini:

Tabel 7 Hasil Uji Multikolinearitas

Coefficientsa

a. Dependent Variable: RETURN SAHAM

Sumber: Data sekunder yang diolah

c. Uji Asumsi Klasik Autokorelasi

Menguji kemungkinan terjadinya autokorelasi bertujuan untuk mengetahui apakah kesalahan pengganggu pada periode t-1 ( sebelumnya). Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya. Masalah ini karena residual tidak bebas dari satu observasi ke observasi lainnya.Priyatno (2012:172) model regresi yang baik adalah regresi yang tidak terjadi masalah autokorelasi. Untuk mengetahui ada tidaknya autokorelasi kita harus melihat nilai uji Durbin-Watson (DW test)dengan ketentuan sebagai berikut:

1. DU<DW<4-DU maka tidak terjadi autokorelasi 2. DW<DL atau DW>4-DL maka terjadi autokorelasi 3. DL<DW<DU atau 4-DU<DW<4-DL, artinya tidak ada kepastian atau kesimpulan yang pasti.

Tabel 8 Uji Durbin –Watson a. Predictors: (Constant), ROE, PBV, EPS, Leverage ratio

b. Dependent Variable: Return Saham

Sumber: Data sekunder yang diolah

Hasil uji Durbin-Watson pada tabel 8 menunjukkan bahwa nilai Durbin Watson (DW) sebesar 2,005. Sedangkan besarnya DW-tabel: dl (batas luar) = 1,1426 du

(batas dalam) =1,7386; 4 –du =2,2614 ; dan 4 –dl =2,8574 . Dapat disimpulkan bahwa model regresi tersebut berada pada posisi DU <DW < 4-DU yaitu

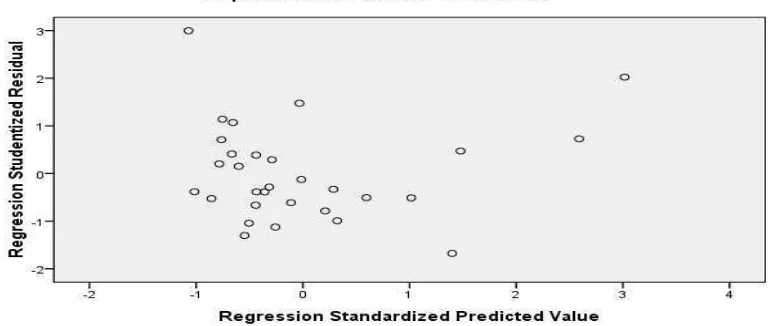

d. Uji Asumsi Klasik Heteroskedasitisitas

Heteroskedastisitas adalah keadaan dimana dalam model regresi terjadi

ketidaksamaan varian dari residual pada satu pengamatan ke pengamatan lain. Model regresi yang baik adalah model yang tidak terjadi heteroskedastisitas Priyatno (2012:158).Untuk menentukan heteroskedastisitas dapat menggunakan grafik scatterplot, titik-titik yang terbentuk harus menyebar secara acak, tersebar baik diatas maupun dibawah angka 0 pada sumbu Y, bila kondisi ini terpenuhi maka tidak terjadi heteroskedastisitas dan model regresi layak digunakan. Hasil uji heteroskedastisitas dengan menggunakan grafik scatterplot di tunjukkan pada Gambar berikut ini:

Sumber: Data sekunder yang diolah

Gambar 3. Grafik Scatterplot

Dengan melihat grafik scatterplot pada gambar 3 di atas, terlihat titik-titik menyebar secara acak, serta tersebar baik di atas maupun di bawah angka 0 pada sumbu Y.Maka dapat diambil kesimpulan bahwa tidak terdapat gejala

Uji heteroskedastisitas lainnya yaitu uji koefisien korelasi Spearman’s Rho yaitu dengan mengorelasikan variabel independen dengan nilai unstandardized residual.

Berikut ini adalah tabel yang menjelaskan uji koefisien korelasi Spearman’s Rho:

Tabel 9 Uji Koefisien Korelasi Spearman's Rho

Correlations

Coefficient 1.000 .575

** Leverage ratio Correlation

Coefficient -.643 **. Correlation is significant at the 0.01 level

(2-tailed).

*. Correlation is significant at the 0.05 level (2-tailed).

Uji koefisien korelasi Spearman’s Rho pada tabel 9 menunjukkan bahwa, nilai korelasi kedua variabel independen dengan Unstandardized Residual memiliki signifikansi lebih dari 0,05 . Yaitu variabel EPS sebesar 0, 278 , PBV sebesar 0,752, Leverage ratio sebesar 0,336 dan ROE sebesar 0,303. Maka dapat disimpulkan bahwa tidak terdapat gejala heteroskedastisitas pada model regresi yang digunakan.

3.5.2 Analisis Regresi linier Berganda

Analisis regresi berganda yang dilakukan dengan menggunakan bantuan program pengolahan data statistik, yaitu Statical Package for Social Science (SPSS 16). Untuk menunjukkan hubungan antara variabel bebas (X) dan variabel terikat (Y), digunakan persamaan regresi berganda sebagai berikut:

Y = a + b 1X 1 + b 2 X 2 + b 3 X 3 + b 4 X 4 + e

Dimana : Y = Return Saham a = Nilai Intersep (konstan ) b1…b4 = Koefisien arah regresi

X1 =Variabel Earning Per Share (EPS) X2=Variabel Price Book to Value (PBV) X3 =Variabel Leverage ratio

X4=Variabel Return On Equity (ROE)

3.5.3 Pengujian Hipotesis

1. Pengujian Koefisien Regresi Serentak (Uji F)

Uji F digunakan untuk menguji hipotesis pengaruh variabel independen terhadap variabel dependen secara bersama-sama. Uji F ini dilakukan dengan membandingkan antara nilai hitung dengan tabelnya. Jika F-hitung lebih besar dari F-tabel maka variable independen berpengaruh signifikan secara bersama-sama terhadap variabel dependen. Sebaliknya jika F-hitung lebih kecil daripada F-tabel maka variabel independen tidak berpengaruh signifikan. Nilai F-tabel dapat dilihat pada tabel F sesuai dengan tingkat signifikasi dan tingkat degree of freedom yang sesuai. Sedangkan nilai F-hitung diperoleh dari perumusan :

F-Hitung =

Dimana :

R2 = koefisien determinasi K = jumlah variabel n = jumlah pengamatan

2. Pengujian Koefisien Regresi Parsial (Uji t)

lebih besar daripada t-tabel maka H1 diterima. Nilai t-hitung diperoleh dari nilai parameter dibagi standar errornya. Nilai t-tabel dapat dilihat pada tabel statistik dengan tingkat signifikansi nilai degree of freedomnya yang sesuai.

T-Hitung =

Dimana :

Bi = koefisien regresi Se(Bi) = standar error

3. Nilai Koefisien Determinasi

V.KESIMPULAN DAN SARAN

5.1 Kesimpulan

1. Earning Per Share (EPS), Price Book Value (PBV), Leverage Ratio , dan

Return On Equity (ROE) secara simultan (bersama-sama ) berpengaruh secara signifikan terhadap return saham. Pada uji F yang menghasilkan bahwa H0 ditolak berdasarkan perhitungan Ftabel dan Fhitung , serta didukung dengan nilai signifikansi yang berada jauh di bawah 5% yaitu sebesar 0,5 %. Namun terlihat dari nilai koefisien determinasi (R2= 0,348 atau 34,8 %) yang artinya variabel Earning Per Share (EPS), Price Book Value (PBV), Leverage Ratio , dan Return On Equity (ROE) hanya mampu menjelaskan sebesar 34,8 % variabel terikat (Return Saham ) sedangkan 65,2 % dijelakan oleh faktor lainnya di luar model penelitian ini.

2. Hipotesis yang menyatakan bahwa diduga Earning Per Share (EPS), Price Book Value (PBV), Leverage Ratio , dan Return On Equity (ROE)

berpengaruh signifikan terhadap Return Saham pada perusahaan yang

melakukan stock split di BEI periode 2009-2011 tidak terbukti karena hanya variabel Earning Per Share (EPS) yang berpengaruh signifikan terhadap

dan Return On Equity (ROE) tidak berpengaruh signifikan terhadap Return Saham.

5.2 Saran

Berdasarkan kesimpulan tersebut penulis dapat memberi saran sebagai berikut :

1. Investor di Bursa Efek Indonesia yang mempunyai tujuan mendapatkan

Return Saham yang maksimal sebaiknya memperhatikan informasi-informasi yang dikeluarkan oleh perusahaan yang tergabung dalam Bursa Efek

Indonesia (BEI) , seperti Laporan keuangan dan Isu-isu stock split karena informasi tersebut dapat dimanfaatkan untuk mengambil keputusan yang tepat sehubungan dengan investasi yang ingin dilakukanya.

2. Koefisien determinasi (R2) yang sebesar 34,8 % persen menunjukkan bahwa ada 65,2 % variabel lain diluar variabel yang digunakan dalam model yang menjelaskan Return Saham. Diharapkan penelitian yang akan datang

menggunakan variabel-variabel bebas lainnya diluar persamaan regresi dalam penelitian ini.

DAFTAR PUSTAKA

Algifari.2000.Analisis Regresi (Edisi 2).Yogyakarta:BPFE Yogyakarta Brigham, Eugene F., dan Joel F. Houston. 2001.Manajemen Keuangan. Edisi

Kedelapan, Buku I, Erlangga. Jakarta.

Brigham, Eugene F., dan Joel F. Houston. 2001.Manajemen Keuangan. Edisi Kedelapan, Buku II, Erlangga. Jakarta.

Budileksmana, Gunawan .2003.Pengaruh Price Earning Ratio (PER )dan Price to Book (PBV)terhadap return portofolio saham di Bursa Efek

Jakarta.Indonesia (BEI).Skripsi Univesitas Dipenogoro Semarang.

Christanthy,Mila.2009.Analisis Pengaruh Faktor Fundamental dan EVA terhadap Return Saham ( Study Pada saham perusahaan yang tercatat dalam LQ45 di BEI periode 2003-2007).Skripsi Universitas Stikubank,Semarang.

Darmadji, Thiptodan Hendy M. Fakhruddin. 2011. Pasar Modal di Indonesia.

Jakarta. Salemba Empat.

Fakhrudin, Sopian dan Hardianto. 2001.Perangkat dan Model Analisis Investasi Di Pasar Modal BukuI,Pt Alex Media Komputindo, Jakarta.

Ghozali, Imam. 2001.Aplikasi analisis multivariate dengan program SPSS . Semarang:Universitas Diponerogo Semarang.

Ghozali, Imam. 2005.Aplikasi analisis multivariate dengan program SPSS. Semarang:Universitas Diponerogo Semarang.

Hanafi, Mamduh M. 2004. Manajemen Keuangan. Edisi Pertama, Cetakan Pertama, BPFE.Yogyakarta.