Pengaruh Kualitas Audit , Kondisi Keuangan Perusahaan, Opini Audit Tahun Sebelumnya, Pertumbuhan Perusahaan Terhadap Opini Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Teks penuh

Gambar

Dokumen terkait

Apakah kualitas audit, opini audit tahun sebelumnya dan pertumbuhan perusahaan berpengaruh terhadap penerimaan opini audit going concern baik secara parsial maupun

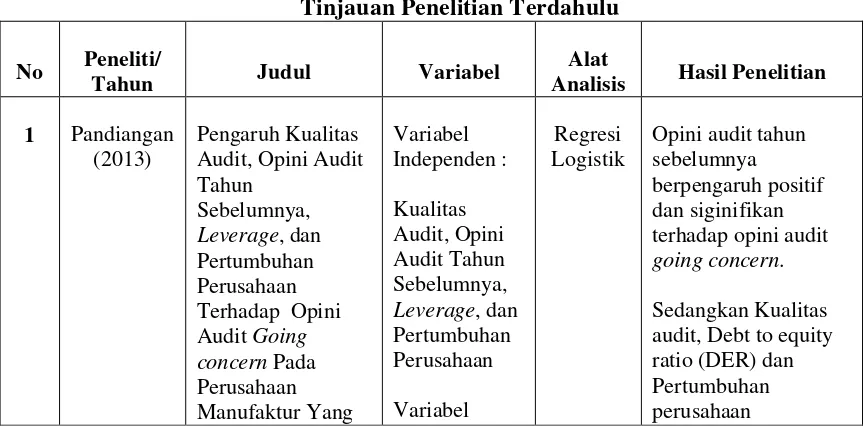

Penelitian ini bertujuan untuk menunjukkan pengaruh kualitas audit, opini audit tahun sebelumnya, leverage, dan pertumbuhan perusahaan terhadap penerimaan opini audit

Leverage dan Opini Audit Tahun Sebelumnya opini audit going concern sedangkan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit

Perusahaan yang menerima opini audit going concern pada tahun sebelumnya harus menunjukkan peningkatan keuangan yang signifikan untuk memperoleh opini wajar

perusahaan yang menerima opini audit going concern tahun sebelumnya, akan. memperoleh kembali opini audit going concern pada

Peneliti terdahulu yang menggunakan variabel kualitas audit pada perusahaan pertambangan menunjukkan bahwa kualitas audit tidak berpengaruh terhadap penerimaan opini audit

Koefisien Determinasi digunakan untuk mengetahui seberapa besar kontribusi variabel independen yaitu pertumbuhan perusahaan, kondisi keuangan dan opini audit tahun

Hal yang serupa ditemukan oleh Januarti (2008) yang menunjukkan bahwa opini audit sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern,