DAFTAR PUSTAKA

Agoes, Sukrisno, 2011.Auditing, Edisi 4, Salemba 4, Jakarta.

Arens, Alvin A, Elder, Randal J, Beasly, Mark S. Beasley, 2010.Auditing and Assurance Service, An Integrated Approach, 19th Edition, Prentice Hall, Englewood Cliffs, New Jersey.

Belkaoui, Ahmed R, 1997. Teori Akuntansi. Edisi Terjemahan. Jilid 1. Jakarta : Salemba Empat.

Carson, Elizabeth, Neil L. Fargher, Marshall A. Gerger, Clive S Lennox, K. Raghunandan, and Marleen Willekens, 2013. “Audit Reporting for Going-concern Uncertainty : A Research Synthesis”. A Journal of Practice & Theory

Copeland, T dan Weston, J, 1992. Financial Theory and Corporate Policy, Addison-Wesley.

, American Accounting Association.

Erlina, 2011.Metodologi Penelitian, Perpustakaan Nasional: Katalog Dalam Terbitan (KDT), Medan.

Ghozali, Imam, 2006. Aplikasi Analisis Multivariate dengan Program SPSS, Edisi IV, Badan Penerbit Universitas Diponegoro, Semarang.

Gujarati, D.N. 2003. Basic Econometrics. 4th Ed. New York: McGraw-Hill, Inc. Haron, Hartadi, Ansari, Ismail, dan Ishak, 2009.Factors Influencing Auditors'

Going Concern Opinion, Asian Academy of Management Journal, Pulau Pinang, Malaysia.

Harahap, Sofyan Syafri, 2011.Analisis Kritis atas Laporan Keuangan, Edisi 10, Rajawali Pers, Jakarta.

Ikatan Akuntan Indonesia, 2012. Pernyataan Standar Akuntansi Keuangan. Dewan Standar Akuntansi Keuangan, Jakarta.

Institut Akuntan Publik Indonesia, 2011. Standar Profesional Akuntan Publik, Salemba Empat, Jakarta.

Jensen, M.C., and W.H. Meckling. 1976. Theory of The Firm: Managerial Behaviour Agency Cost and Ownership Structure. Journal of Financial Economics. Vol. 3, No. 4: 305-360.

Lennox, Clive S. 2002. Going-concern Opinions in Failing Companies: Auditor Independence and Opinion Shopping. Available at:

http://papers.ssrn.com/sol3/papers.cfm?abstract_id=240468. (accessed 18 Oktober 2010).

Mutchler, J, 1984. “Auditor’s Perceptions of The Going Concern Opinion Decision”. Auditing : Journal Practice and Theory. Vol 3: 17 – 30.

Mutchler, J., 1985. "A Multivariate Analysis of the Auditor's Going Concern Opinion Decision" Journal of Accouning Research. Autumn. 668 - 68. Noverio, Rezkhy, 2011. “Analisis Pengaruh Kualitas Auditor, Likuiditas,

Profitabilitas, dan Solvabilitas Terhadap Penerimaan Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”.

Ryu, Tae G dan Roh, Chul-Young, 2007.“The Auditor's Going-Concern Opinion Decision”, International Journal of Business and Economics,Taichung, Taiwan.

Jurnal Skripsi.

Santosa, Arga Fajar dan Wedari, Linda Kusumaning, 2007.“Analisis Faktor-Faktor Yang Mempengaruhi Kecendrungan Penerimaan Opini Audit Going Concern”.JAAI, Volume II No.2 : 141-158, Semarang.

Sekaran, U, 2003. Research Methods for Business. New York: John Wiley & Sons.

Setyarno, Eko Budi, Januarti, Indira dan Faisal, 2006.“Pengaruh kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya, pertumbuhan perusahaan terhadap opini audit going concern”. Simposium Nasional Akuntansi 9, Padang.

Surayuda, Rama, 2010. “Agency Theory”. ramaurayuda86.blogspot.com /2010/08/agency-theory.html

Surbakti, 2011. Faktor-Faktor yang Mempengaruhi Penerimaan Audit Going Concern :Studi Empiris pada Perusahaan Manufaktur di Bursa Efek Indonesia. Fakultas Ekonomi, Universitas Diponegoro. Jurnal Skripsi. Semarang

Widyantari, A.A.Ayu Putri, 2011. “Opini Audit Gong Concern dan Faktor-Faktor yang Memperngaruhi : Studi pada Perusahaa manufaktur di BEI”.

………

Jurnal Skripsi.

BAB III

METODE PENELITIAN

3.1. Desain Penelitian

Tujuan penelitian yang digunakan adalah studi eksplorasi yang bertujuan untuk memahami karakteristik fenomena atau masalah yang diteliti. Studi eksplorasi dapat mengembangkan konsep dan konstruk yang jelas dan mendefinisikan variabel-variabel penelitian yang penting (Sekaran, 2003). Desain penelitian yang digunakan yaitu desain kausal yang berguna untuk menganalisis hubungan sebab akibat antara satu variabel independen yang mempengaruhi variabel dependen. Adapun variabel independen yang digunakan dalam penelitian ini adalah kualitas audit, profitabilitas, leverage, pertumbuhan perusahaan,opini audit tahun sebelumnya, dan ukuran perusahaan, sedangkan variabel dependennya adalah opini audit going concern.

3.2. Jenis, Sumber, dan Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah metode dokumentasi. Dengan metode ini, peneliti mengumpulkan data sekunder dari sumber-sumber tercetak, dimana data itu telah dikumpulkan oleh pihak lain sebelumnya melalui perantara internet. Dengan metode ini peneliti dapat mengetahui KAP yang termasuk dalam The Big Four, rasio return on asset, rasio debt to equity, rasio kenaikan penjualan, opini audit tahun sebelumnya, serta ukuran perusahaan.

3.3. Populasi dan Sampel Penelitian

Populasi adalah sekelompok entitas yang lengkap yang dapat berupa orang, kejadian, atau benda yang mempunyai karakteristik tertentu, yang berada dalam suatu wilayah dan memenuhi syarat-syarat tertentu yang berkaitan dengan masalah penelitian (Erlina, 2011 : 81). Populasi dalam penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009 – 2013.

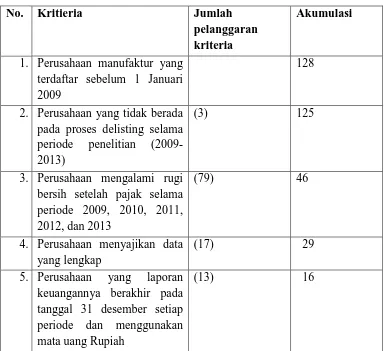

Kriteria penentuan sampel dalam penelitian ini adalah:

1. Perusahaan manufaktur yang telah terdaftar di Bursa Efek Indonesia (BEI) sebelum tahun 2009 dan tidak sedang berada pada proses delisting dalam periode 2009 hingga 2013.

2. Perusahaan yang mengalami rugi bersih setelah pajak sekurang-kurangnya dua periode selama periode pengamatan (2009 - 2013).

3. Perusahaan menyajikan data yang lengkap, dimana perusahaan tersebut menerbitkan laporan tahunan, laporan keuangan yang telah diaudit serta laporan auditor independen selama periode 2009 - 2013 secara lengkap. 4. Perusahaan tersebut dalam menerbitkan laporan keuangan yang berakhir

Tabel 3.1

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kritieria Jumlah

pelanggaran kriteria

Akumulasi

1. Perusahaan manufaktur yang terdaftar sebelum 1 Januari 2009

128

2. Perusahaan yang tidak berada pada proses delisting selama periode penelitian (2009-2013)

(3) 125

3. Perusahaan mengalami rugi bersih setelah pajak selama periode 2009, 2010, 2011, 2012, dan 2013

(79) 46

4. Perusahaan menyajikan data yang lengkap

(17) 29

5. Perusahaan yang laporan keuangannya berakhir pada tanggal 31 desember setiap periode dan menggunakan mata uang Rupiah

(13) 16

Sumber : Hasil Olahan Peneliti

Setelah dilakukan teknik purposive sampling, maka perusahaan yang lolos ujiadalah sebagai berikut :

Tabel 3.2

Perusahaan yang menjadi Sampel Penelitian

No. Nama Perusahaan Kode

1. Keramika Indonesia Assosiasi Tbk. KIAS

2. Mulia Industrindo Tbk. MLIA

3. Indal Aluminium Industry Tbk. INAI

4. Alam Karya Unggul Tbk. AKKU

5. Sekawan Intipratama Tbk. SIAP

6. Tirta Mahakam Resources Tbk TIRT

7. Fajar Surya Wisesa Tbk. FASW

8. Kertas Basuki Rachmat Indonesia Tbk. KBRI 9. Prima Alloy Steel Universal Tbk. PRAS 10. Apac Citra Centertex Tbk. MYTX

11. Eratex Djaja Tbk. ERTX

12. Sunson Textile Manufacturer Tbk. SSTM 13. Bentoel Internasional Investama Tbk. RMBA

14. Mustika Ratu Tbk. MRAT

15. Kedaung Indah Can Tbk. KICI

16. Langeng Makmur Industri Tbk. LMPI

3.4. Defenisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Variabel Dependen (Terikat)

Variabel dependen adalah variabel yang menjadi perhatian utama dalam sebuah pengamatan yang dipengaruhi oleh variabel independen (Erlina, 2011). Variabel dependen dalam penelitian ini adalah opini audit going concern.

Opini audit going concern adalah opini audit dengan pengungkapan going concern yang diberikan oleh auditor tentang kelangsungan hidup suatu entitas atau badan usaha.

Dalam penelitin ini, opini audit going concern diukur dengan menggunakan variabel dummy, dimana kategori 1 untuk perusahaan yang menerima opini audit going concern / going concern audit opinion (GCAO)dan kategori 0 untuk perusahaan yang tidak menerima opini audit going concern / non going concern audit opinion (NGCAO).

2. Variabel Independen (Bebas)

a. Kualitas Audit

Kualitas audit diproksikan dengan menggunakan ukuran KAP. Ukuran KAP dibedakan menjadi dua yaitu KAP yang berafiliasi dengan The Big Four dan KAP Non The big four. Variabel ini diukur dengan menggunakan variabel dummy dimana kategori 1 diberikan jika auditor yang mengaudit perusahaan merupakan auditor dari KAP yang berafiliasi dengan The Big Four dan 0 jika auditor yang mengaudit perusahaan merupakan Non The Big Four.

b. Profitabilitas

Rasio profitabilias menggunakan rasio return on assetyang diukur dengan membagi laba / rugi bersih dengan total aktiva. Profitabilitas menggambarkan kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan. Hasil perhitungan ROA disajikan dalam skala rasio.

c. Leverage

d. Pertumbuhan Perusahaan

Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan kelangsungan hidup perusahaan.Pertumbuhan perusahaan diukur dengan menggunakan rasio kenaikan penjualan. Hasil perhitungan kenaikan penjualan disajikan dalam skala rasio.

e. Opini Audit Tahun Sebelumnya

Opini audit tahun sebelumnya adalah opini audit yang diterima perusahaanpada tahun sebelumnya. Opini audit tahun sebelumnya yang diambil untukpenelitian ini adalah opini audit laporan keuangan perusahaan manufaktur tahun 2009- 2013. Variabel ini diukur dengan variabel dummy, dimana opini audit going concern / going concern audit opinion (GCAO) diberi kategori 1, sedangkan opini audit non going concern / non going concern audit opinion (NGCAO) diberi kode 0. Data opini audit tahun sebelumnyadisajikan dalam skala nominal.

f. Ukuran Perusahaan

Tabel 3.3

Definisi Operasional dan Pengukuran Variabel

Variabel Variabel Penelitian

Defenisi Operasional

Pengukuran Skala Dependen Opini audit

going concern Opini audit dengan pengungkapan going concern yang diberikan oleh auditor tentang kelangsungan hidup suatu entitas atau badan usaha

kategori 1 untuk perusahaan yang menerima opini audit going concern / going concern audit opinion (GCAO)dan kategori 0 untuk perusahaan yang tidak menerima opini audit going concern / non going concern audit opinion (NGCAO)

Nominal

Independen Kualitas Audit Kemampuan auditor untuk profesional dalam menemukan dan mengungkapk an kebenaran dalam sistem akuntansi auditee.

kategori 1 diberikan jika auditor yang mengaudit perusahaan merupakan auditor dari KAP yang berafiliasi dengan The Big Four dan 0 jika auditor yang mengaudit perusahaan merupakan Non The Big Four.

Nominal

Profitabilitas kemampuan perusahaan untuk mendapatkan laba melalui semua kemampuan, dan sumber yang ada ROA =

Laba Bersih

Total Aktiva x 100%

Leverage Kemampuan modal perusahaan untuk menutupi seluruh hutang DER =

Total Hutang

Ekuitas x 100%

Rasio Pertumbuhan Perusahaan Komponen untuk menilai prospek perusahaan pada masa yang akan datang. KP =

Penjualan Tahun ini− Penjualan Tahun lalu Penjualan Tahun Lalux100%

Rasio Opini Audit Tahun Sebelumnya Opini audit going concern yang diterima perusahaanpa da tahun sebelumnya

Opini audit going concern / going concern audit opinion (GCAO) diberi kategori 1, sedangkan opini audit non going concern / non going concern audit opinion (NGCAO) diberi kode 0 Nominal Ukuran Perusahaan Total aktiva yang dimiliki perusahaan

Logaritma Natural (Ln) dari total aktiva

3.5. Teknik Analisis Data

Teknik analisis data dalam penelitian ini meliputi analisis statistik deskriptif, uji asumsi klasik dan analisis regresi logistik dengan menggunakan software statistik SPSS versi 20.0.

3.5.1. Analisis Statistik Deskriptif

Analisis statistik deskriptif ini digunakan untuk mengidentifikasi vaiabel-variabel yang akan diuji pada setiap hipotesis dan menggambarkan variabel-variabel dalam penelitian, bagaimana profil dan distribusi variabel-variabel tersebut. Penelitian menggunakan statistik deskriptif yang terdiri dari jumlah, sampel, nilai maksimum, nilai minimum, nilai rata-rata (mean) dan standar deviasi. Dalam penelitian ini variabel yang digunakan adalah opini audit going concern, kualitas audit, profitabilitas, leverage, pertumbuhan perusahaan, opini audit tahun sebelumnya, dan ukuran perusahaan.

3.5.2. Uji Asumsi Klasik

memerlukan uji normalitas data karena variabel dependen pada penelitian ini merupakan variabel yang bertipe data nominal, sedangkan variabel independen yang digunakan merupakan campuran antara variabel yang bertipe data rasio dengan data nominal. Analisis regresi logistik juga tidak memerlukan uji heterokedastisitas karena variabel dependen tidak memerlukan homokedastisitas untuk variabel independennya (Gujarati, 2003).

3.5.2.1. Uji Multikolonieritas

3.5.2.2. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi logistik ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 atau sebelumnya. Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain (Erlina, 2011).Untuk mendeteksi adanya autokorelasi maka dilihat dari uji runs test. Runs test dapat digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi (Ghozali, 2006). Bila hasil output SPSS menunjukkan probabilitas signifikansi di bawah 0,05 maka disimpulkan terdapat gejala autokorelasi pada model regresi tersebut. Namun jika hasil output SPSS menunjukkan probabilitas signifikansidi atas 0,05 maka tidak terdapat hubungan korelasi pada model regresi tersebut dan residual adalah acak atau random.

3.5.3. Analisis Regresi Logistik

Regresi logistik umumnya dipakai jika asumsi multivariate normal distribution tidak dipenuhi.

Adapun model regresi logistik pada penelitian ini adalah sebagai berikut : ����= � + ���� + ����� + ����� + ���� + �����

+ ������ + �

GCAO = Opini audit going concern (Variabel dummy, 1 jika opini audit going concern0 jika opini audit non going concern)

Keterangan :

� = Konstanta

�1,�2,�3,�4,�5,�6 = Koefisien Regresi

KA = Kualitas Audit ROA = Return On Asset DER = Debt to Equity Ratio KP = Kenaikan Penjualan

OTS = Opini Audit Tahun Sebelumnya SIZE = Ukuran Perusahaan

3.5.3.1. Menilai Keseluruhan Model ( Overall Model Fit )

Statistik yang digunakan adalah berdasarkan pada fungsi Likelihood. Likelihood (L) dari model adalah probabilitas bahwa model yang dihipotesiskan menggambarkan data input. Hipotesis yang digunakan untuk menilai model fit adalah:

H0 : Model yang dihipotesiskan fit dengan data

Ha : Model yang dihipotesiskan tidak fit dengan data

Agar model fit dengan data, maka H0 harus diterima dan Ha

3.5.3.2. Menilai Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test. Adapun hipotesis untuk menilai kelayakan model ini adalah :

Ho : Tidak ada perbedaan antara model dengan data Ha : Ada perbedaan antara model dengan data

Jika nilai statistik Hosmer and Lemeshow Goodness of Fit Test lebih besar dari pada 0,05 maka Ho tidak dapat ditolak dan berarti model mampu memprediksi nilai observasinya atau dapat dikatakan model diterima karena sesuai dengan data observasinya (Ghozali, 2006:233).

3.5.3.3. Koefisien Determinasi

3.5.3.4. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan model regresi logistik. Regresi logistik adalah regresi yang digunakan untuk menguji apakah kemungkinan terjadinya variabel terikat (dependen) dapat diprediksi dengan variabel bebasnya (independen).

Ho : Variabel bebas tidak berpengaruh secara signifikan terhadap terjadinya variabel terikat

Ha :Variabel bebas berpengaruh secara signifikan terhadap terjadinya variabel terikat

Kriteria Pengujian :

a. Tingkat kepercayaan yang digunakan adalah 95% atau taraf signifikasi 5% (�= 0,05)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

Metode analisis data yang digunakan dalam penelitian ini adalah metode statistik yang menggunakan persamaan regresi logistik. Analisis data dimulai dengan mengolah data dengan menggunakan microsoft excel, lalu dilakukan analisis statistik deskriptif, pengujian asumsi klasik, dan pengujian regresi logistik dengan menggunakan software SPSS (Statistical Product and Service Solution) versi 20. Prosedur dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS tersebut dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditetapkan, diperoleh 16 perusahaan yang memenuhi kriteria dan dijadikan sampel penelitian ini dan diamati selama periode 2009-2013.

4.2. Analisis Statistik Deskriptif

Tabel 4.1

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

ROA 64 -1.65 .49 -.0383 .26162

DER 64 -30.60 27.98 1.9745 7.58944

KP 64 -.73 3.40 .1775 .59979

SIZE 64 23.12 29.85 27.2602 1.52407

Valid N (listwise) 64 Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.1 dapat dideskripsikan beberapa hal berikut ini :

1. Jumlah seluruh sampel penelitian adalah 16 perusahaan dikali empat (4) periode pengamatan sehingga total N adalah 64 perusahaan. Dengan empat (4) variabel yang memiliki skala rasio yaitu return on asset (ROA) sebagai variabel independen pertama, debt to equity ratio (DER) sebagai variabel independen kedua, kenaikan penjualan(KP) sebagai variabel independen ketiga, dan ukuran perusahaan (SIZE) sebagai variabel independen keempat.

3. Variabel independen kedua, yaitu Debt To Equity Ratio (DER), memiliki nilai minimum sebesar -30,60 dan nilai maksimum sebesar 27,98 dengan nilai rata-rata adalah 1,9745. Hal ini menunjukkan bahwa sebagian besar perusahaan yang menjadi sampel mempunyai nilai DER positif, artinya kemampuan ekuitas perusahaan dalam membayar kewajibannya cukup baik. Nilai standar deviasi sebesar 7,58944 menunjukkan bahwa tidak ada sampel yang memiliki nilai DER yang cukup ekstrim.

4. Variabel independen ketiga, yaitu kenaikan penjualan (KP), memiliki nilai minimum sebesar -0,73 dan nilai maksimum sebesar 3,40 dengan nilai rata-rata sebesar 0,1775. Hal ini menunjukkan bahwa sebagian besar perusahaan yang menjadi sampel memiliki nilai pertumbuhan perusahaan yang positif. Nilai standar deviasi sebesar 0,59979 menunjukkan bahwa tidak ada sampel yang memiliki nilai pertumbuhan perusahaan yang bersifat ekstrim.

Tabel 4.2

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.2 dapat dideskripsikan bahwa jumlah data yang valid (sah untuk diproses) adalah 64 buah sedangkan data yang hilang (missing) adalah nol, artinya semua data telah diproses.

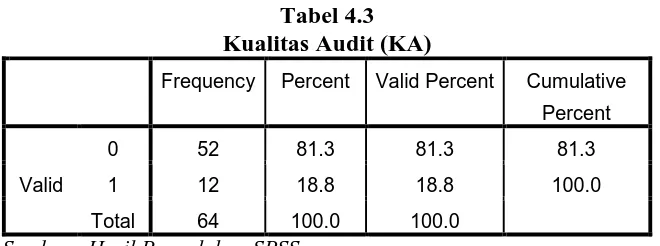

Tabel 4.3 Kualitas Audit (KA)

Frequency Percent Valid Percent Cumulative

Percent

Valid

0 52 81.3 81.3 81.3

1 12 18.8 18.8 100.0

Total 64 100.0 100.0

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.3 dapat dideskripsikan bahwa variabel independen pertama, yaitu kualitas audit merupakan variabel nominal yang menggunakan variabel dummy, dimana sampel perusahaan yang diaudit oleh KAP yang berafiliasi dengan The Big Four diberi kode “1” sedangkan sampel perusahaan yang diaudit oleh KAP yang tidak berafiliasi dengan The Big Four diberi kode “0”. Variabel ini memiliki data valid karena seluruhnya telah diproses. Sampel perusahaan yang diaudit oleh KAP berafiliasi dengan The Big Four sebanyak 12 sampel perusahaan atau 18,8 % sedangkan yang diaudit oleh KAP tidak berafiliasi dengan The Big Four sebanyak 52 sampel perusahaan dengan persentase sebesar 81,3

%.

Statistics Opini Audit

Going Concern

(GCAO)

Kualitas Audit

(KA)

Opini Audit Tahun

Sebelumnya

(OTS)

N Valid 64 64 64

Tabel 4.4

Opini Audit Tahun Sebelumnya

Frequency Percent Valid Percent Cumulative

Percent

Valid

0 51 79.7 79.7 79.7

1 13 20.3 20.3 100.0

Total 64 100.0 100.0

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.4 dapat dideskripsikan bahwa variabel independen kelima, yaitu opini audit tahun sebelumnya merupakan skala nominal yang menggunakan variabel dummy, dimana sampel yang menerima opini audit going concern (GCAO) pada tahun sebelumnya diberi kode “1” sedangkan sampel yang tidak menerima opini audit non going concern (NGCAO) tahun sebelumnya diberi kode “0”. Variabel ini memiliki nilai valid karena semua data dapat diproses. Jumlah sampel yang menerima opini audit going concern tahun sebelumnya sebanyak 13 sampel atau 20,3 % dari total keseluruhan sedangkan sampel perusahaan yang tahun sebelumnya tidak menerima opini audit non going concern adalah sebanyak 51 sampel atau 79,7 % dari total keseluruhan sampel.

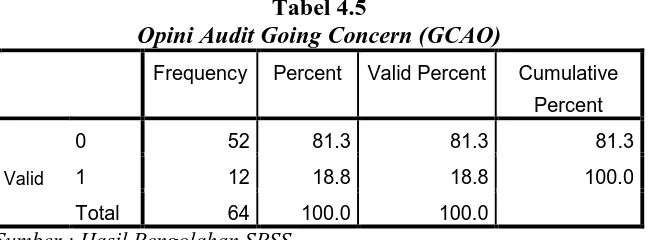

Tabel 4.5

Opini Audit Going Concern (GCAO)

Frequency Percent Valid Percent Cumulative

Percent

Valid

0 52 81.3 81.3 81.3

1 12 18.8 18.8 100.0

Total 64 100.0 100.0

Sumber : Hasil Pengolahan SPSS

concerndiberi kode “1” sedangkan perusahaan yang menerima opini audit non going concern diberi kode “0”. Variabel ini memiliki nilai data valid karena semua data diproses. Perusahaan yang menerima opini audit going concern sebanyak 12 perusahaan atau 18,8% dari total sampel keseluruhan, sedangkan perusahaan yang tidak menerima opini audit non going concern adalah sebanyak 52 perusahaan atau 81,3% dari total sampel keseluruhan.

4.3. Pengujian Data

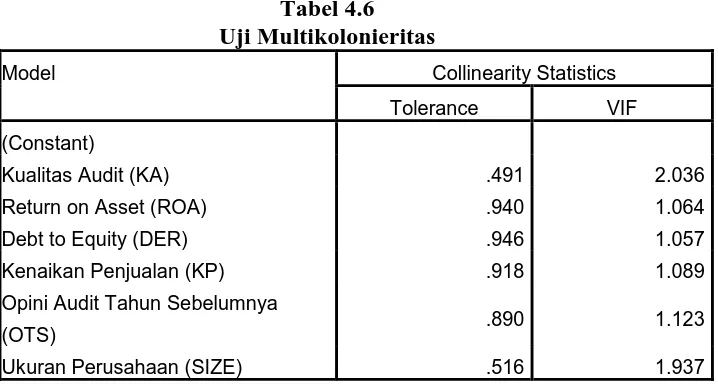

4.3.1. Uji Multikolonieritas

Tabel 4.6 Uji Multikolonieritas

Model Collinearity Statistics

Tolerance VIF

(Constant)

Kualitas Audit (KA) .491 2.036

Return on Asset (ROA) .940 1.064

Debt to Equity (DER) .946 1.057

Kenaikan Penjualan (KP) .918 1.089

Opini Audit Tahun Sebelumnya

(OTS) .890 1.123

Ukuran Perusahaan (SIZE) .516 1.937

Sumber : Hasil Pengolahan SPSS

Berdasarkan tabel 4.6 dapat dideskripsikan bahwa tidak ada gejala multikolonieritas antar variabel independen dalam penelitian ini. Pada tabel ini dapat dilihat bahwa tidak ada nilai tolerance yang kurang dari 0,10 dan tidak ada nilai VIF yang lebih besar dari 10. Hal ini berarti bahwa tidak ada masalah multikoloniearitas antara variabel independennya.

4.3.2. Uji Autokorelasi

signifikansi di atas 0,05 maka tidak terdapat hubungan korelasi pada model regresi tersebut dan residual adalah acak atau random.

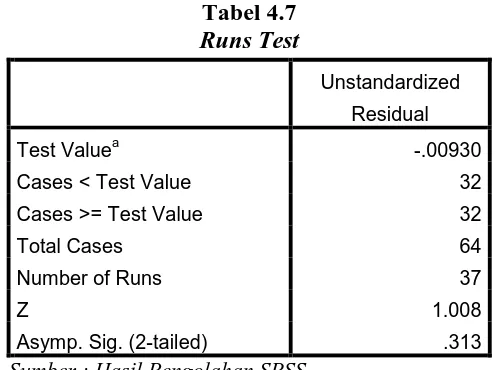

Tabel 4.7

Runs Test

Unstandardized

Residual

Test Valuea -.00930

Cases < Test Value 32

Cases >= Test Value 32

Total Cases 64

Number of Runs 37

Z 1.008

Asymp. Sig. (2-tailed) .313

Sumber : Hasil Pengolahan SPSS

Dari tabel 4.7 (Runs Test) dapat dilihat nilai tes (Test Value) sebesar -0,00930 dengan Asymptotic Significance dua sisi sebesar 0,313 atau probabilitas diatas 0,05. Hal ini berarti tidak terjadi autokorelasi pada model regresi dan residualnya acak atau random.

4.4. Analisis Regresi Logistik

4.4.1. Menilai Keseluruhan Model (Overall Model Fit)

Uji ini digunakan untuk menilai model yang telah dihipotesakan telah fit atau tidak dengan data. Pengujian dilakukan dengan hipotesis : H0: Model yang dihipotesiskan fit dengan data

Ha: Model yang dihipotesiskan tidak fit dengan data

Tabel 4.8

Likelihood Block 0

Iteration -2 Log likelihood Coefficients

Constant

Step 0

1 62.247 -1.250

2 61.772 -1.453

3 61.770 -1.466

4 61.770 -1.466

Sumber : Hasil Pengolahan SPSS

Nilai -2LogL akhir pada block number = 1, dapat ditunjukkan melalui tabel berikut :

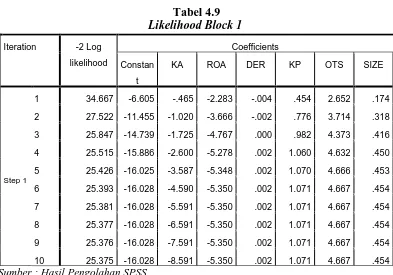

Tabel 4.9

Likelihood Block 1

Iteration -2 Log

likelihood

Coefficients

Constan

t

KA ROA DER KP OTS SIZE

Step 1

1 34.667 -6.605 -.465 -2.283 -.004 .454 2.652 .174

2 27.522 -11.455 -1.020 -3.666 -.002 .776 3.714 .318

3 25.847 -14.739 -1.725 -4.767 .000 .982 4.373 .416

4 25.515 -15.886 -2.600 -5.278 .002 1.060 4.632 .450

5 25.426 -16.025 -3.587 -5.348 .002 1.070 4.666 .453

6 25.393 -16.028 -4.590 -5.350 .002 1.071 4.667 .454

7 25.381 -16.028 -5.591 -5.350 .002 1.071 4.667 .454

8 25.377 -16.028 -6.591 -5.350 .002 1.071 4.667 .454

9 25.376 -16.028 -7.591 -5.350 .002 1.071 4.667 .454

10 25.375 -16.028 -8.591 -5.350 .002 1.071 4.667 .454

Sumber : Hasil Pengolahan SPSS

bahwa setelah masuknya variabel independen pada model nilai -2LogL akhir pada step 10 menunjukkan nilai 25,375.

Selisih antara nilai -2LogL awal dengan nilai -2LogL akhir adalah sebesar 36,395 (61,770-25,375). Adanya pengurangan nilai antara -2LogL awal dengan nilai -2LogL akhir menunjukkan bahwa model yang dihipotesiskan fit dengan data.

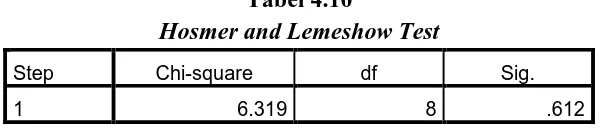

4.4.2. Menilai Kelayakan Model Regresi

Pengujian kelayakan model regresi logistik dilakukan dengan menggunakan Hosmer and Lemeshow’s Goodness of Fit Test yang diukur dengan nilai Chi-Square. Probabilitas signifikansi yang diperoleh

kemudian dibandingkan dengan tingkat signifikansi (α) 5%. Jika lebih

besar maka Ho tidak dapat ditolak Hipotesis untuk menilai kelayakan model regresi adalah:

Ho : Tidak ada perbedaan antara model dengan data Ha : Ada perbedaan antara model dengan data

Tabel 4.10

Hosmer and Lemeshow Test

Step Chi-square df Sig.

1 6.319 8 .612

Sumber : Hasil Pengolahan SPSS

Tabel 4.10 menunjukkan hasil pengujian Hosmer and Lemeshow. Hasil pengujian statistik menunjukkan nilai statistik Chi-square sebesar 6,319 dengan probabilitas signifikan sebesar 0,612. Nilai signifikansi yang

model regresi layak untuk digunakan dalam analisis selanjutnya karena tidak ada perbedaan yang nyata antara klasifikasi yang diprediksi dengan klasifikasi yang diamati, atau dapat dikatakan model mampu memprediksi nilai observasinya.

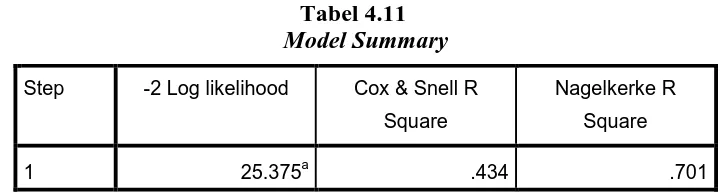

4.4.3. Koefisien Determinasi

[image:30.595.153.516.362.459.2]Koefisien determinasi digunakan untuk mengetahui seberapa besar variabilitas variabel-variabel independen mampu memperjelas variabilitas variabel dependen. Koefisien determinasi pada regresi logistik dapat dilihat pada nilai Nagelkerke R Square.

Tabel 4.11

Model Summary Step -2 Log likelihood Cox & Snell R

Square

Nagelkerke R

Square

1 25.375a .434 .701

Sumber : Hasil Pengolahan SPSS

4.4.4. Pengujian Hipotesis

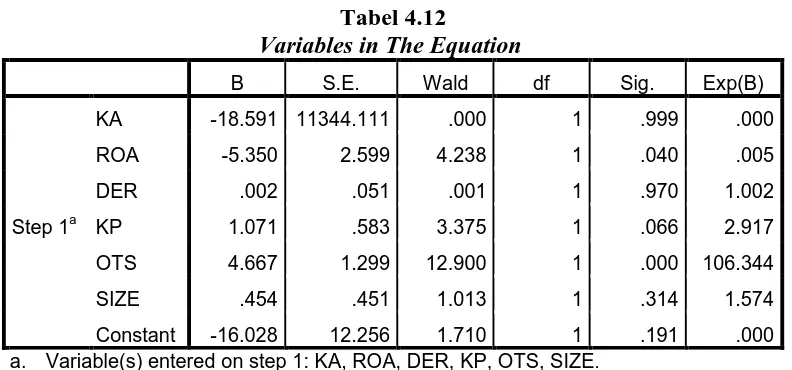

[image:31.595.115.511.426.611.2]Pengujian hipotesis dalam penelitian ini dilakukan untuk menguji pengaruh variabel independen yaitu kualitas audit (KA), profitabilitas (ROA), leverage (DER), pertumbuhan perusahaan (KP), opini audit tahun sebelumnya (OTS), ukuran perusahaan (SIZE) terhadap opini audit going concern(GCAO). Dalam uji regresi pengaruh antara variabel dependen dan variabel independen dapat dilihat pada Variables in the Equation. Dalam uji hipotesis dengan regresi logistik dapat dilihat Variables in the Equation, pada kolom Significant dibandingkan dengan tingkat signifikansi yang digunakan (�= 0,05). Ha diterima jika �< 0,05 dan Ha ditolak �> 0,05.

Tabel 4.12

Variables in The Equation

B S.E. Wald df Sig. Exp(B)

Step 1a

KA -18.591 11344.111 .000 1 .999 .000

ROA -5.350 2.599 4.238 1 .040 .005

DER .002 .051 .001 1 .970 1.002

KP 1.071 .583 3.375 1 .066 2.917

OTS 4.667 1.299 12.900 1 .000 106.344

SIZE .454 .451 1.013 1 .314 1.574

Constant -16.028 12.256 1.710 1 .191 .000

a. Variable(s) entered on step 1: KA, ROA, DER, KP, OTS, SIZE.

Sumber : Hasil Pengolahan SPSS

Dari pengujian persamaan regresi logistik tersebut, diperoleh sebuah persamaan model regresi logistik sebagai berikut :

Berdasarkan tabel 4.12 tersebut dapat diperoleh hasil uji regresi logistik yang diperlukan untuk menguji hipotesis. Maka hasil pengujian hipotesis yaitu sebagai berikut :

H1 : Kualitas audit berpengaruh terhadap penerimaan opini audit going

concern.

Berdasarkan tabel 4.12, kualitas audit mempunyai koefisien negatif sebesar 18,591 dengan tingkat signifikansi 0,999 > 0,05. Artinya H1 tidak dapat didukung atau dapat disimpulkan bahwa kualitas audit berpengaruh negatif dan tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern.

H2 : Profitabilitas berpengaruh terhadap penerimaan opini audit going

concern.

Berdasarkan tabel 4.12, return on asset mempunyai koefisien negatif sebesar 5,350 dengan tingkat signifikansi 0,040 < 0,05. Artinya H2 dapat didukung atau dapat disimpulkan bahwa profitabilitas berpengaruh negatif dan signifikan terhadap penerimaan opini audit going concern.

H4 : Pertumbuhan perusahaan berpengaruh terhadap penerimaan opini audit going concern.

Berdasarkan tabel 4.12, kenaikan penjualan mempunyai koefisien positif sebesar 1,071 dengan tingkat signifikansi 0,066 > 0,05. Artinya H4 tidak dapat didukung atau dapat disimpulkan bahwa pertumbuhan perusahaan tidak berpengaruh terhadap penerimaan opini audit going concern.

H5 : Opini audit tahun sebelumnya berpengaruh terhadap penerimaan opini audit going concern.

Berdasarkan tabel 4.12, opini audit tahun sebelumnya mempunyai koefisien positif sebesar 4,667 dengan tingkat signifikansi 0 < 0,05. Artinya H5 dapat didukung atau dapat disimpulkan bahwa opini audit tahun sebelumnya berpengaruh positif dan signifikan terhadap penerimaan opini audit going concern.

H6 : Ukuran perusahaan berpengaruh terhadap penerimaan opini audit

going concern.

4.5. Pembahasan Hasil Penelitian

4.5.1. Pengaruh Kualitas Audit terhadap Opini Audit Going Concern

Variabel kualitas audit yang diproksikan dengan Kantor Akuntan Publik (KAP) berafiliasi dengan The Big Four dan yang tidak berafiliasi dengan The Big Four menunjukkan nilai koefisien negatif sebesar 18,591dengan tingkat signifikansi 0,999 yang nilainya lebih besar dari tingkat signifikansi 0,05 (5%) sehingga dapat disimpulkan ukuran KAP tidak berpengaruh signifikanterhadap terhadap penerimaan opini audit going concern. Tanda koefisien yang negatif menunjukkan bahwa perusahaanyang diperiksa oleh KAP The Big Four akan cenderung tidak menerima opini audit going concern, sedangkan perusahaan yang tidak diperiksa oleh KAP The Big Four akan cenderung menerima opini audit going concern.

Hasil penelitian ini selaras dengan penelitian yang dilakukan oleh Santosa dan Wedari (2007) yang menyatakan bahwa kualitas audit tidak berpengaruh signifikan terhadap penerimaan opini audit going concern. Namun penelitian ini tidak konsisten dengan penelitian Ryu dan Roh (2007) yang menyatakan bahwa kualitas audit berpengaruh positif signifikan terhadap penerimaan opini audit going concern.

4.5.2. Pengaruh Profitabilitas terhadap Opini Audit Going Concern Variabel profitabilitas perusahaan yang diproksikan dengan return on asset memiliki koefisien negatif sebesar 5,350 dengan tingkat signifikansi 0,040 yang nilainya lebih kecil dari tingkat signifikansi 0,05 (5%), sehingga dapat disimpulkan profitabilitasberpengaruh negatif signifikan terhadap terhadap penerimaan opini audit going concern.

Tanda koefisien yang negatif menunjukkan hubungan yang berlawanan arah, yang berarti semakin tinggi rasio return on asset maka akan semakin baik pula kondisi perusahaan secara khusus untuk mempertahankan kelangsungan usahanya, sehingga semakin kecil pula kemungkinan auditor memberikan opini audit going concern, dan begitu juga sebaliknya.

4.5.3. Pengaruh Leverage terhadap Opini Audit Going Concern Variabel leverageyang diproksikan dengan debt to equity ratio (DER), menunjukkan nilai koefisien positif sebesar 0,002 dengan tingkat signifikansi 0,970 yang nilainya berada di atas tingkat signifikansi 0,05 (5%), sehingga dapat disimpulkan variabel ini tidak berpengaruh terhadap penerimaan opini audit going concern.

Rasio leverage tidak berpengaruh terhadap penerimaan opini audit dengan pengungkapan going concern perusahaan. Penyebabnya adalah rasio leverage digunakan untuk melihat bagaimana perusahaan menjalankan usaha dengan dana yang diperoleh dari kreditur dan memenuhi kembali seluruh kewajiban dengan menggunakan modal yang ada. Auditor tidak terlalu mempertimbangkan peningkatan atau penurunan tingkat kemampuan perusahaan dalam memenuhi kewajibannya dalam memberikan opini audit going concern.

4.5.4. Pengaruh Pertumbuhan Perusahaan terhadap Opini Audit Going Concern

Variabel pertumbuhan perusahaanyang diproksikan dengan kenaikan penjualan, menunjukkan nilai koefisien positif sebesar 1,071 dengan tingkat signifikansi 0,066 yang nilainya berada di atas tingkat signifikansi 0,05 (5%), sehingga dapat disimpulkan variabel ini tidak berpengaruh terhadap penerimaan opini audit going concern.

Pertumbuhan perusahaan yang diproksikan dengan kenaikan penjualan tidak selalu mengindikasikan bahwa laba yang diperoleh perusahaan juga meningkat. Peningkatan beban operasional yang lebih tinggi dibandingkan peningkatan penjualan akan mengakibatkan laba bersih yang negatif dan berdampak pada saldo laba ditahan perusahaan. 4.5.5. Pengaruh Opini Audit Tahun Sebelumnya terhadap Opini

Audit Going Concern

Variabel opini audit tahun sebelumnya menunjukkan nilai koefisien positif sebesar 4,667 dengan tingkat signifikansi 0yang nilainya berada di bawah tingkat signifikansi 0,05 (5%), dapat disimpulkan variabel ini berpengaruh positif signifikan terhadap penerimaan opini audit going concern.

diterima pada tahun sebelumnya, namunpenerimaan opini audit going concern pada tahun sebelumnya akan mengakibatkan hilangnya kepercayaan publik akan kemampuan perusahaan untuk mempertahankan kelangsungan usahanya sehingga hal ini akan semakin mempersulit perusahaan untuk bangkit dari kesulitan yang dialami.

Hasil penelitian ini konsisten dengan hasil penelitian Lennox (2002) dan Santosa dan Wedari (2007) yang menyatakan opini audit tahun sebelumnya berpengaruh positif signifikan terhadap penerimaan opini audit going concern, namun tidak konsisten dengan hasil penelitian Surbakti (2011) yang menyatakan tidak berpengaruh terhadap penerimaan opini audit going concern.

4.5.6. Pengaruh Ukuran Perusahaan terhadap Opini Audit Going Concern

Variabel ukuran perusahaan yang diproksikan dengan logaritma natural dari total aktiva menunjukkan nilai koefisien positif sebesar 0,454 dengan tingkat signifikansi 0,191yang nilainya berada di atas tingkat signifikansi 0,05 (5%), sehingga dapat disimpulkan variabel ini tidak berpengaruh terhadap penerimaan opini audit going concern.

BAB V

KESIMPULAN DAN SARAN

5.1. Kesimpulan

Berdasarkan analisis hasil penelitian dan pembahasan yang telah dilakukan terhadap 64 sampel, maka dapat diambil beberapa kesimpulan sebagai berikut:

1. Kualitas audittidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Hasil penelitian ini menunjukkan bahwa ukuran KAP untuk memeriksa suatu perusahaan tidak mempengaruhi auditor yang berasal dari KAP tersebut dalam memberikan opini audit going concern. 2. Profitabilitasyang diproksikan dengan Return on Asset berpengaruh secara

signifikan terhadap penerimaan opini audit going concern. Hasil penelitian ini berarti bahwa profitabilitasmenjadi pertimbangan auditor dalam memberikan opini audit going concern.

3. Leverage yang diproksikan dengan Debt to Equity Ratio tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Hasil penelitian ini menunjukkan bahwa leverage tidak menjadi pertimbangan auditor dalam memberikan opini audit going concern.

5. Opini audit tahun sebelumnya berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Hasil penelitian ini menunjukkan bahwa auditor akan sangat mempertimbangkan opini audit going concern yang telah diterima perusahaan pada tahun sebelumnya dalam menyatakan opini audit going concern untuk tahun berjalan.

6. Ukuran perusahaan tidak berpengaruh secara signifikan terhadap penerimaan opini audit going concern. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan tidak menjadi pertimbangan auditor dalam memberikan opini audit going concern.

5.2. Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah:

1. Penelitian ini hanya menggunakan 6 variabel, yaitu 4 variabel keuangan (return on asset,debt to equity ratio,kenaikan penjualan, dan ukuran perusahaan) serta 2 variabel non keuangan (kualitas audit dan opini audit tahun sebelumnya).

2. Periode pengamatan hanya 4 (empat) periode dari 5 (lima)tahun pengamatan sehingga belum bisa menentukan kecenderungan (trend) penerimaan opini audit going concern oleh auditor dalam jangka panjang. 3. Penelitian ini hanya memuat sektor manufaktur sebagai populasi dalam

5.3. Saran

Dengan analisa yang telah peneliti lakukan, serta berdasarkan keterbatasan dari peneliti, maka perlu dilakukan penyempurnaan terhadap penelitian selanjutnya. Adapun saran yang dapat diberikan adalah sebagai berikut:

1. Bagi peneliti selanjutnya, dapat memasukkan variabel tambahan seperti rasio keuangan yang lain atau faktor-faktor lain seperti komisaris independen, komite audit, pengalaman auditor, audit lag) sehingga penelitian lebih mampu untuk memprediksi penerimaan opini audit going concern dengan lebih tepat dan lebih akurat.

2. Memperpanjang periode pengamatan sehingga dapat melihat kecenderungan (trend) penerimaan opini audit going concern dalam jangka waktu yang cukup panjang.

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori 2.1.1. Teori Agensi

antara penyusun dan pengguna laporan keuangan, auditor merupakan pihak yang paling mendasar dalam mengevaluasi kemampuan klien untuk terus beroperasi secara berkelanjutan (Ryu dan Roh, 2007). Auditor berfungsi untuk memonitor perilaku manajemen (agent) apakah sudah bertindak sesuai dengan keinginan pemilik (principal) melalui auditing. Menurut Agoes (2011) Auditing adalah “suatu pemeriksaan yang dilakukan secara kritis dan sistematis oleh pihak yang independen terhadap laporan keuangan yang telah disusun oleh manajemen, beserta catatan-catatan pembukuan dan bukti-bukti pendukungnya, dengan tujuan untuk dapat memberikan pendapat mengenai kewajaran laporan keuangan tersebut”.

2.1.2. Opini Audit

Auditor bertugas untuk memeriksa laporan keuangan dan bertanggung jawab atas opini (pendapat) yang diberikan atas kewajaran laporan keuangan. Arens (2008) menyatakan bahwa “laporan audit adalah langkah terakhir dari proses audit”.

Ada 4 (empat) standar dalam standar pelaporan (IAPI, 2011:150.1-150.2), yaitu :

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun sesuai dengan standar akuntansi yang berlaku umum di Indonesia.

berjalan dibandingkan dengan penerapan standar akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

Auditor mengkomunikasikan hasil pekerjaan auditnya kepada pihak-pihak yang berkepentingan dengan memberikan pendapat terhadap laporan keuangan yang diaudit. Ada 5 (lima) jenispendapat yang dinyatakan auditor (Agoes, 2011:75), yaitu:

1. Pendapat Wajar Tanpa Pengecualian (Unqualified Opinion)

Pendapat wajar tanpa pengecualian menyatakan bahwa laporan keuangan menyajikan secara wajar, dalam semua hal yang material, posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas suatu entitas sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Pendapat Wajar Tanpa Pengecualian dengan Bahasa Penjelasan (Unqualified Opinion with Explanatory Language)

Pendapat ini diberikan jika terdapat keadaan tertentu yang mengharuskan auditor menambahkan paragraf penjelasan (atau bahasa penjelasan lain) dalam laporan audit, meskipun tidak mempengaruhi pendapat wajar tanpa pengecualian yang dinyatakan oleh auditor.

3. Pendapat Wajar dengan Pengecualian (Qualified Opinion) Pendapat wajar yang akan diberikan oleh auditor bilamana: a. Klien membatasi ruang lingkup audit

b. Auditor yakin bahwa laporan keuangan berisi penyimpangan dari prinsip akuntansi yang berlaku umum di Indonesia

4. Pendapat Tidak Wajar (Adverse Opinion)

5. Tidak Memberikan Pendapat (Disclaimer of Opinion)

Auditor tidak menyatakan pendapat atas laporan keuangan bilama ia tidak dapat merumuskan atau tidak merumuskan suatu pendapat tentang kewajaran laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia. Jika auditor menyatakan tidak memberikan pendapat, laporan auditor harus memberikan alasan yang mendukung pernyataan tersebut.

2.1.3. Going Concern

Going concern adalah suatu dalil yang menyatakan bahwa kesatuan usaha akan menjalankan terus operasinya dalam jangka waktu yang cukup lama untuk mewujudkan proyeknya, tanggung jawab serta aktivitas-aktivitasnya yang tidak berhentiBelkaoui (1997) dalam Noverio (2011). Dengan adanya going concern maka suatu badan usaha dianggap akan mampu mempertahankankegiatan usahanya dalam jangka waktu panjang, tidak akan dilikuidasi dalam jangka pendek.

2.1.4. Opini Audit Going Concern

Going concern merupakan asumsi bahwa perusahaan dapat mempertahankan kelangsungan hidup perusahaannya. Dalam melaksanakan prosedur audit, auditor bertanggung jawab untuk mengevaluasi adanya kondisi yang dapat menimbulkan kesangsian besar terhadap kemampuan perusahaan untuk mempertahankan hidupnya (IAPI, 2011: SA Seksi 341, paragraf 02).

Laporan audit dengan modifikasi mengenai going concern merupakan suatu indikasi bahwa dalam penilaian auditor terdapat risiko perusahaan tidak dapat bertahan dalam bisnis. Pertimbangan auditor harus didasarkan atas pengetahuannya mengenai perusahaan, baik kondisi keuangan perusahaan, kemampuan memenuhi kewajiban, dan kebutuhan kemajuan di masa yang akan datang. Laporan audit dibuat berdasarkan pengetahuan yang diperoleh dari prosedur audit dan pengetahuan tentang kondisi dan peristiwa yang berkaitan dengan kebenaran kelangsungan hidup perusahaan (Carson dkk, 2013).

Dalam SA Seksi 341 dinyatakan beberapa kondisi yang menunjukkan adanya masalah going concern dalam suatu perusahaan, yaitu:

a. Trend negatif, misalnya kerugian operasi yang berulang kali terjadi, kekurangan modal kerja, arus kas negatif dari kegiatan usaha, rasio keuangan penting yang buruk.

b. Kesulitan keuangan, misalnya kegagalan memenuhi utangnya, penunggakan pembayaran deviden, restrukturisasi utang.

d. Masalah luar, misalnya masalah gugatan pengadilan, keluarnya peraturan perundang-undangan yang baru, kehilangan pelanggan dan pemasok utama, kerugian akibat bencana besar serta masalah-masalah lain yang kemungkinan mambahayakan kemampuan entitas untuk beroperasi.

2.1.5. Kualitas Audit

Keputusan untuk menerbitkan opini audit going concern tidaklah mudah dan dibutuhkan pertimbangan oleh auditor. Dikeluarkannya opini audit going concern memungkinkan perusahaan bangkrut (Carson dkk, 2013). Apabila auditor mengeluarkan opini audit going concern kemungkinan klien mereka yang lain yang merasa rentan dalam opini going concern akan takut untuk menggunakan jasa KAP tersebut karena beranggapan akan diberikan opini audit going concern yang mengakibatkan para investor akan takut untuk berinvestasi di perusahaan mereka.

dan Wedari, 2007). Auditor berskala besar dalam hal ini merupakan Kantor Akuntan Publik yang termasuk dalam The Big Four, sedangkan auditor berskala kecil tidak termasuk di dalamnya.

Adapun KAP Internasional yang termasuk dalam The Big Four dan berafiliasi di Indonesia antaralain:

1. Price Waterhouse Cooper (PWC) : KAP Haryanto Sahari & Rekan; Tanudireja, Wibisana & Rekan.

2. Ernst & Young : KAP Purwantoro, Sarwoko & Sandjaja.

3. Deloitte Touche & Tohmatsu : KAP Osman Bing Satrio & Rekan: Osman Ramli Satrio & Rekan: Hans Tuanakotta & Halim.

4. Klynveld Peat Marwick Goerdeler (KPMG) : KAP Sidharta, Sidharta & Widjaja.

2.1.6. Profitabilitas

semakin besar rasio akan semakin baik untuk going concern. Dengan mengetahui rasio ini akan dapat diketahui apakah perusahaan efisien dalam memanfaatkan aktivanya dalam memperoleh laba.

Rumus ROA adalah sebagai berikut:

ROA = Laba Bersih

Total Aktiva x 100%

2.1.7. Leverage

Leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aktiva. Rasio ini melihat seberapa jauh perusahaan dibiayai oleh utang atau kreditur dengan kemampuan perusahaan yang digambarkan oleh modal. Perusahaan yang baik semestinya memiliki komposisi modal yang lebih besar dari utang. Semakin besar tingkat rasio leverage menyebabkan timbulnya keraguan akan kemampuan perusahaan untuk mempertahankan kelangsungan usahanya di masa depan karena sebagian besar dana yang diperoleh oleh perusahaan akan digunakan untuk membiayai utang dan dana untuk beroperasi akan semakin berkurang (Widyantari, 2011). Leverage dapat diukur dengan Debt to Equity Ratio (DER).

Rumus DER adalah sebagai berikut:

DER = Total Hutang

2.1.8. Pertumbuhan Perusahaan

Pertumbuhan penjualan menunjukkan keberhasilan perusahaan dalam menjual persediaan atau jasa yang ditawarkan oleh perusahaan. Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan kelangsungan hidup perusahaan. Pertumbuhan penjualan tinggi maka akan mencerminkan pendapatan meningkat. Pertumbuhan perusahaan merupakan suatu komponen untuk menilai prospek perusahaan pada masa yang akan datang. Pertumbuhan perusahaan dapat dipengaruhi dari bagaimana total aktiva mendukung penjualannya. Rasio yang digunakan dalam mengukur pertumbuhan perusahaan adalah rasio kenaikan penjualan.

Rumus rasio kenaikan penjualan adalah sebagai berikut:

KP =

Penjualan Tahun ini− Penjualan Tahun lalu

Penjualan Tahun Lalux 100 %

2.1.9. Opini Audit Tahun Sebelumnya

perusahaan mungkin ada dalam kondisi keuangan yang buruk pula sehingga memungkinkan auditor untuk mengeluarkan opini audit going concern di tahun selanjutnya.

2.1.10.Ukuran Perusahaan

2.2. Tinjauan Penelitian Terdahulu

[image:52.595.112.518.315.748.2]Penelitian ini merupakan penelitian replikasi dari penelitian lain. Peneliti meneliti ulang variabel kualitas audit, profitabilitas, leverage, opini audit tahun sebelumnya, dan ukuran perusahaan. Dimana peneliti juga menambahkan variabel lain yaitu pertumbuhan perusahaan. Penelitian terdahulu yang berhubungan dengan penelitian ini diringkas sebagai berikut:

Tabel 2.1

Tinajuan Penelitian Terdahulu

No Penulis Judul Variabel Hasil Penelitian

1. Setyarno, Januarti dan Faisal (2006) Pengaruh kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya terhadap opini audit going concern Variabel Independen : Kualitas audit, kondisi keuangan, opini audit tahun sebelumnya. Variabel Dependen : Opini audit going concern kondisi keuangan perusahaan dan opini audit tahun sebelumnya berpengaruh signifikan terhadap penerimaan opini audit going concern.

kualitas audit tidak menunjukkan pengaruh yang signifikan

terhadap penerimaan opini audit going concern. 2. Santosa dan Wedari (2007) Analisis Faktor yang mempengaruhi kecenderungan penerimaan opini audit going concern Variabel Independen : Kualitas audit, kondisi keuangan perusahaan, opini audit tahun sebelumnya,

Kualitas audit tidak berpengaruh terhadap kecenderungan

penerimaan opini audit going concern.

ukuran perusahaan Variabel Dependen: penerimaan opini auditgoing concern kecenderungan

penerimaan opini audit going concern.

Opini going concern tahun sebelumnya berpengaruh positif terhadap kecenderungan penerimaan opini auditgoing concern. 3. Ryu dan

Roh (2007) The auditor's going-concern opinion decision Variabel independen : Ukuran KAP Variabel dependen : Opini audit going concern Ukuran KAP berpengaruh positif signifikan terhadap penerimaan opini audit going concern.

4. Carson dkk (2013) Audit Reporting for Going-Concern Uncertainty: Research Synthesis Variabel independen : Client factors, auditor factors, auditor-client relationships Variabel dependen: going concern audit opinion

Client factors, auditor factors, auditor-client relationships

5. Rezkhy Noverio (2011) Analisis pengaruh kualitas auditor, likuiditas, profitabilitas dan solvabilitas terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di bursa efek indonesia Variabel independen: Kualitas auditor, likuiditas, profitabilitas dan solvabilitas Variabel dependen: opini audit going concern

Kualitas auditor dan solvabilitas

berpengaruh positif dan signifikan terhadap opini going concern. Profitabilitas berpengaruh negatif dan signifikan, sementara likuiditas tidak berpengaruh signifikan terhadap opini going concern.

2.3. Kerangka Konseptual

[image:55.595.119.500.369.659.2]Berdasarkan uraian teoritis dan tinjauan penelitian terdahulu, maka variabel independen dalam penelitian adalah kualitas audit, profitabilitas, leverage,pertumbuhan perusahaan, opini audit tahun sebelumnya, serta ukuran perusahaan.Variabel dependennya adalah opini audit going concern. Hubungan antara kualitas audit, profitabilitas, leverage,pertumbuhan perusahaan, opini audit tahun sebelumnya, dan ukuran perusahaan terhadap penerimaan opini audit going concern dapat digambarkan dengan kerangka konseptual sebagai berikut:

Gambar 2.1 Kerangka Konseptual

Opini Audit Going Concern (Y) Kualitas Audit (X1)

Profitabilitas (X2)

Opini Audit Tahun Sebelumnya (X5)

Leverage (X3)

Ukuran Perusahaan(X6)

2.4. Hipotesis

Hipotesis penelitian ini adalah:

H1 :Kualitas audit berpengaruh terhadap penerimaan Opini Audit

Going Concern

H2 : Profitabilitas berpengaruh terhadappenerimaan Opini Audit Going

Concern

H3 : Leverageberpengaruh terhadappenerimaan Opini Audit Going

Concern

H4 : Pertumbuhan perusahaan berpengaruh terhadap penerimaan

Opini Audit Going Concern

H5 : Opini Audit Tahun Sebelumnya berpengaruh

terhadappenerimaan Opini Audit Going Concern

H6 : Ukuran Perusahaan berpengaruh terhadappenerimaan Opini Audit

BAB I

PENDAHULUAN

1.1. Latar Belakang

Laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Laporan keuangan disusun berdasarkan asumsi kelangsungan usaha atau disebut going concern. Dalam menyusun laporan keuangan, manajemen membuat penilaian tentang kemampuan entitas untuk

mempertahankan kelangsungan usahanya. Untuk menilai kemampuan entitas

tersebut, manajemen dapat melihat informasi yang disajikan dalam laporan keuangan antara lain pendapatan dan beban termasuk keuntungan dan kerugian. Jika perusahaan mengalami keuntungan maka perusahaan dapat mempertahankan kelangsungan hidupnya dan sebaliknya jika perusahaan mengalami kerugian, kelangsungan hidup perusahaan tersebut bermasalah.

Entitas menyusunlaporan keuangan berdasarkan asumsi kelangsungan

usaha, kecuali manajemen bertujuan untuk melikuidasi entitas atau menghentikan

perdagangan, atau tidak mempunyai alternatif lain yang realistis selain

melakukannya (Standar Akuntansi Keuangan, 2012). Asumsi kelangsungan usaha

sebagai pihak independen perlu melakukan audit atas laporan keuangan dan memberikan pendapat terhadap kewajaran laporan keuangan tersebut agar pihak luar yang memakai laporan keuangan dapat percaya terhadap laporan keuangan yang disajikan oleh manajemen perusahaan. Selain memberikan pendapat mengenai kewajaran laporan keuangan, auditor juga berperan dalam menilai dan memberikan pendapat atas kelangsungan hidup perusahaan yang diaudit.

Keputusan untuk menambahkan opini audit going concern atas klien yang di audit merupakan salah satu hal yang paling sulit yang dihadapi oleh auditor. Carson dkk (2013) menyatakan bahwa “opini audit going concern yang diterbitkan oleh auditor dapat menyebabkan masalah terhadap perusahaan yang sebenarnya tidak bermasalah”. Salah satu alasan kesulitan yang dihadapi oleh auditor adalah self-fulling prophecy yaitu jika auditor memberikan pendapat wajar atas laporan keuangan kepada pihak luar yang memakai laporan keuangan, pihak luar menganggap kinerja perusahaan baik atau sangat baik. Sementara kalau auditor memberikan opini audit going concern, yang terjadi adalah pihak luar seperti investor, kreditor, pemasok dan pelanggan akan mempertimbangkan untuk memberhentikan hubungan dengan perusahaan yang menerima opini tersebut dan akan memicu kebangkrutan dari perusahaan tersebut.

Oleh karena itu, auditor harus menjunjung tinggi independensinya karena kalau tidak banyak pihak yang akan dirugikan. Dapat dilihat dari kasus yang mendunia yaitu kasus Enron dan KAP Arthur Andersen. Dalam kasus ini, Enron memanipulasi laporan keuangan dengan mencatat keuntungan padahal perusahaan mengalami kerugian. Manipulasi keuntungan disebabkan keinginan perusahaan agar saham tetap diminati investor. KAP Arthur Andersen yang ditunjuk oleh Enron untuk mengaudit perusahaannya tidak bersikap independen yang mengakibatkan kehancuran bagi Enron dan KAP Arthur Andersen. Hal ini menunjukan hubungan yang erat antara pemangku kepentingan dengan auditor dimana pihak yang berkecimpung haruslah menjunjung tinggi keprofesionalannya tanpa menyangkutpautkan unsur kepentingan di dalamnya.

Hasil penelitian yang tidak konsisten dalam penelitian terdahulu dan pentingnya asumsi kelangsungan hidup mendorong peneliti untuk mengkaji kembali. Oleh karena itu, peneliti ingin melakukan penelitian yang serupa untuk mengetahui pengaruh dari variabel-variabel yang diteliti terhadap penerimaan opini audit going concern dengan menggunakan sampel perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode (2009-2013). Peneliti menggunakan sampel perusahaan manufaktur karena perusahaan manufaktur merupakan perusahaan yang sektor industrinya beragam dan juga merupakan perusahaan yang dominan di Indonesia sehingga dianggap dapat mewakili seluruh perusahaan yang terdaftar di BEI.

1.2. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan, rumusan masalah dalam penelitian ini sebagai berikut :

1. Apakah kualitas audit berpengaruh terhadap penerimaanopini audit going concern?

2. Apakah profitabilitas berpengaruh terhadap penerimaanopini audit going concern?

3. Apakah leverageberpengaruh terhadap penerimaan opini audit going concern?

4. Apakah pertumbuhan perusahaan berpengaruh terhadap penerimaan opini audit going concern?

5. Apakah opini audit tahun sebelumnya berpengaruh terhadappenerimaan opini audit going concern?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini sebagai berikut : 1. Untuk mengetahui pengaruh kualitas audit terhadap penerimaan opini

audit going concern.

2. Untuk mengetahui pengaruh profitabilitas terhadappenerimaan opini audit going concern.

3. Untuk mengetahui pengaruh leverageterhadap penerimaan opini audit going concern.

4. Untuk mengetahui pengaruh pertumbuhan perusahaan terhadap penerimaan opini audit going concern.

5. Untuk mengetahui pengaruh opini audit tahun sebelumnya terhadap penerimaan opini audit going concern.

1.4. Manfaat Penelitian

Adapun manfaat dari penelitian ini sebagai berikut : 1. Bagi Peneliti

Dapat menambah wawasan peneliti mengenai opini audit going concern dan faktor-faktor yang mempengaruhinya.

2. Bagi Investor

Dapat digunakan sebagai referensi bagi investor yang ingin berinvestasi agar dapat mengambil keputusan yang tepat dalam berinvestasi.

3. Bagi Kreditor

Dapat menambah wawasan kreditor agar lebih cermat dalam memberikan pinjaman kepada suatu perusahaan.

4. Bagi Manajemen dan Akuntan

Dapat digunakan oleh manajemen dan akuntan untuk bekerja sama mempertahankan kelangsungan hidup perusahaan sekaligus menyadarkan manajemen dan akuntan dalam membuat laporan keuangan dengan asumsi going concern sesuai keadaan sebenarnya.

5. Bagi Penelitian Selanjutnya

ABSTRAK

PENGARUH KUALITAS AUDIT, PROFITABILITAS, LEVERAGE, PERTUMBUHAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA,

UKURAN PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kualitas audit, profitabilitas, leverage, pertumbuhan perusahaan, opini audit tahun sebelumnya, dan ukuran perusahaan terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2009 hingga 2013.

Pengumpulan data dilakukan dengan mengakses data laporan keuangan yang telah diaudit melalui website www.idx.co.id

Hasil penelitian ini menunjukkan bahwa profitabilitas memiliki pengaruh yang negatif dan signifikan dan opini audit tahun sebelumnya memiliki pengaruh yang positif dan signifikan terhadap penerimaan opini audit going concern, sedangkan kualitas audit, leverage, pertumbuhan perusahaan dan ukuran perusahaan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

. Populasi penelitian adalah 140 perusahaan manufaktur. Metode pengambilan sampel adalah metode purposive sampling, diperoleh 16perusahaan sampel selama 4 periode pengamatan dari 2009 hingga 2013 sehingga jumlah sampel untuk penelitian ini adalah 64 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

ABSTRACT

THE EFFECT OF AUDIT QUALITY, PROFITABILITY, LEVERAGE, COMPANY GROWTH, PRIOR AUDIT OPINION, COMPANY SIZE TO THE

ACCEPTANCE OF GOING CONCERN AUDIT OPINION

IN MANUFACTURING COMPANY LISTED ON INDONESIA STOCK EXCHANGE

The goals of this research is to discover and analyze the effect of audit quality, profitability, leverage, company growth, prior audit opinion, and company size to the acceptance of going concern audit opinion in manufacturing company listed on Indonesia Stock Exchange from 2009 to 2013.

Data collection had been done by accessing the audited financial statements through the website www.idx.co.id.

The results of this research indicate that audit quality has a negative and significant effect on the acceptance of going concern audit opinion and the prior audit opinion has a positive and significant effect on the acceptance of going concern audit opinion, while audit quality, leverage, company’s growth, and company’s size have no significant effect on the acceptance of going concern audit opinion.

The population for this research is 140 manufacturing companies. The sampling method is purposive sampling. 16 companies was acquired over the past 4 period of observation from 2009 to 2013 resulting in 64 units of analysis. The data analysis method is logistic regression method.

SKRIPSI

PENGARUH KUALITAS AUDIT, PROFITABILITAS, LEVERAGE, PERTUMBUHAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA,

UKURAN PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

VICTOR TRI EKO 100503092

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Kualitas Audit, Profitabilitas,

Leverage, Pertumbuhan Perusahaan, Opini Audit Tahun Sebelumnya,

Ukuran Perusahaan terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia”adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya dengan jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Agustus 2014

ABSTRAK

PENGARUH KUALITAS AUDIT, PROFITABILITAS, LEVERAGE, PERTUMBUHAN PERUSAHAAN, OPINI AUDIT TAHUN SEBELUMNYA,

UKURAN PERUSAHAAN TERHADAP OPINI AUDIT GOING CONCERN

PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis pengaruh kualitas audit, profitabilitas, leverage, pertumbuhan perusahaan, opini audit tahun sebelumnya, dan ukuran perusahaan terhadap opini audit going concern pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dari tahun 2009 hingga 2013.

Pengumpulan data dilakukan dengan mengakses data laporan keuangan yang telah diaudit melalui website www.idx.co.id

Hasil penelitian ini menunjukkan bahwa profitabilitas memiliki pengaruh yang negatif dan signifikan dan opini audit tahun sebelumnya memiliki pengaruh yang positif dan signifikan terhadap penerimaan opini audit going concern, sedangkan kualitas audit, leverage, pertumbuhan perusahaan dan ukuran perusahaan tidak berpengaruh signifikan terhadap penerimaan opini audit going concern.

. Populasi penelitian adalah 140 perusahaan manufaktur. Metode pengambilan sampel adalah metode purposive sampling, diperoleh 16perusahaan sampel selama 4 periode pengamatan dari 2009 hingga 2013 sehingga jumlah sampel untuk penelitian ini adalah 64 unit analisis. Metode analisis data yang digunakan adalah metode regresi logistik.

ABSTRACT

THE EFFECT OF AUDIT QUALITY, PROFITABILITY, LEVERAGE, COMPANY GROWTH, PRIOR AUDIT OPINION, COMPANY SIZE TO THE

ACCEPTANCE OF GOING CONCERN AUDIT OPINION

IN MANUFACTURING COMPANY LISTED ON INDONESIA STOCK EXCHANGE

The goals of this research is to discover and analyze the effect of audit quality, profitability, leverage, company growth, prior audit opinion, and company size to the acceptance of going concern audit opinion in manufacturing company listed on Indonesia Stock Exchange from 2009 to 2013.

Data collection had been done by accessing the audited financial statements through the website www.idx.co.id.

The results of this research indicate that audit quality has a negative and significant effect on the acceptance of going concern audit opinion and the prior audit opinion has a positive and significant effect on the acceptance of going concern audit opinion, while audit quality, leverage, company’s growth, and company’s size have no significant effect on the acceptance of going concern audit opinion.

The population for this research is 140 manufacturing companies. The sampling method is purposive sampling. 16 companies was acquired over the past 4 period of observation from 2009 to 2013 resulting in 64 units of analysis. The data analysis method is logistic regression method.

KATA PENGANTAR

Puji dan syukur peneliti ucapkan kepada Tuhan Yesus Kristus atas segala kasih dan berkatnya yang selalu mengalir dalam kehidupan peneliti sehingga peneliti dapat menjalani segala lika-liku kehidupan sampai pada akhirnya dapat menyelesaikan skripsi ini dengan baik dan tepat waktu.

Skripsi ini berjudul “Pengaruh Kualitas Audit, Profitabilitas, Leverage, Pertumbuhan Perusahaan, Opini Audit Tahun Sebelumnya, Ukuran Perusahaan terhadap Opini Audit Going Concern pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia” yang disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Sumatera Utara.

Peneliti telah banyak menerima bimbingan, saran, motivasi serta dukungan doa dari berbagai pihak. Oleh karena itu, peneliti ingin mengucapkan terima kasih kepada kedua orang tua peneliti, Bapak Otto Maju Simanjuntak dan Mama Ivany Sorta Pangaribuan, dan Ompung Ellis Simanjuntak atas segala kasih sayang dan doa yang diberikan kepada peneliti selama ini. Kepada Abang Baginda Simon Hendrik Bungaran Simanjuntak dan Abang Doddy Aditya Mulia Simanjuntak karena telah menjadi pemacu dan penyemangat sehingga peneliti akhirnya dapat menyelesaikan perkuliahan ini.

Selain itu, peneliti juga ingin mengucapkan terima kasih kepada:

2. Bapak Dr. Syafruddin Ginting S., S.E., M.A.F.I.S., Ak. selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Jafar, M.M., Ak. selaku Sekretaris Departemen Akuntansi.

3. Bapak Drs. Firman Syarif, M.Si., Ak. selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, M.M., Ak. selaku Sekretaris Program Studi S1 Akuntansi. <