68 LAMPIRAN

Lampiran 1 Quessioner Penelitian

D No...

K L / P

Q u e s s i n e r P e n e l i t i a n Hanya 15 Menit

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

JL. Prof. T.M Hanafiah No. 2 Padang Bulan Medan 20155 Telp.

ANALISIS PENERIMAAN PENGUSAHA UKM MUSLIM TERHADAP EKSISTENSI PERBANKAN DI KOTA BINJAI

O l e h:

NIM : 120501030

FADILAH ARNY FACHRUDIN

69

Medan,---

Kepada Yth

Bapak / Ibu Pengusaha UKM Muslim

Di

Tebing Tinggi

Dengan hormat saya maklumkan bahwa saya Fadilah Arny

FachrudinmahasiswaFEB USU Medan yang sedang melakukan penelitian

tentang “Analisis Penerimaan Pengusaha UKM Muslim Terhadap Eksistensi

Perbankan di Kota Binjai”. Penelitian ini semata-mata untuk kepentingan

akademik saja dan tidak merugikan responden.

Oleh sebab itu, saya memohon, kiranya Bapak / Ibu dapat membantu menjawab quessioner saya .

Atas bantuan Bapak / Ibu saya ucapkan terima kasih dan semoga Allah SWT membalas jasa Bapak /Ibu.

Wasalam

Fadilah Arny Fachrudin

70 Petunjuk: Pilihlah salah satu jawaban yang benar atau yang sesuai dengan

Bapak/Ibu dengan menyilang atau melingkari angka 1, 2 , 3 , 4 , 5 dst.

Profil Pengusaha

1 Berapa tahun umur Bapak/Ibu ? 1. < 30 Tahun

2. 30 - 40 Tahun 3. 41 - 50 Tahun 4. > 50 Tahun

2 Pendidikan Terakhir?

1. Tamat SD / Sederajat 2. Tamat SMP / Sederajat 3. Tamat SMA / Sederajat 4. Tamat D3 / Sederajat 5. Tamat S1

6. Tamat Pascasarjana 3 Sudah berapa lama Bapak /Ibu

sebagai - Pengusaha? 1. < 3 Tahun

1. Batak (Toba, Mandailing dll)

puas dengan prestasi perusahaan ini?

7 Kategori Perusahaan Bapak / Ibu ? 1. Milik Perorangan

2. Milik keluarga (kongsi)

3. CV

4. PT 5. Lain-lain

(sebutkan)...

8 Jumlah pekerja tetap 1. < 5 orang

2.Produksi makanan dan minuman 3.Olahan kayu / rotan / bambu /

10 Sudah berapa lama perusahaan Bapak / Ibu didirikan?

71

bata

4.Pertukangan besi, tembaga, 5.Usaha dagang / restoran

6.Jasa transport, pendidikan, hotel 7.Lain-lain

sebutkan---

4. 10 – 12 Tahun 5. > 12 Tahun

11 Omset / Penjualan pertahun 1. Rp < 100 Juta

12 Luas daerah pemasaran ? 1. Kecamatan mendapat kredit atau pembiayaan dari bank?

1. Tidak pernah (Gol A)

2. Ya, dan saya berhasil...Kali 14

15

16

Jika tidak pernah, dari mana dana perusahan Bapak / Ibu?

1. Dana sendiri selalu cukup 2. Pinjaman dari keluarga

3. Pinjaman sesama rekan

bisnis

4. Patungan / kongsi

5. Lain-lain :---

Jika kapan-kapan Bapak / Ibu mencoba, ke bank mana kira-kira?

1. Bank Konvensional 2. Bank Syariah

Apakah Bapak / ibu pernah mencoba tetapi tidak berhasil.?

72

17. Jika Bapak / Ibu pernah mendapat kredit dari bank, perbankan yang mana?

1. Bank konvesional saja (Gol B)

2. Bank syariah saja (Gol C)

3. Campuran antara bank konvensional dan syariah (Gol B & C)

KONVENSIONAL SAJA (GOL B) SYARIAH SAJA (GOL C)

18 Mengapa Bapak /Ibu memilih bank konvensional

1. Bank Konvensional lebih profesional 2. Urusan lebih mudah / lebih dekat 3. Bank konvensional dan bank syariah

tidak ada bedanya

4. Belum paham tentang Bank syariah 5. Lain-lain---

21 Mengapa Bapak / Ibu memilih bank syariah?

1. Agar terhindar dari riba

2. Membantu bisnis sesama muslim 3. Bank syariah lebih baik / lebih

profesional

4. Bank syariah lebih mudah, lebih dekat.

5. Lain-Lain---

19 Jika meminjam kredit lagi, apakah tetap dengan bank konvensional?

1. Ya 2. Tidak

22 Jika meminjam kredit lagi apakah tetap dengan bank syariah?

1. Ya 2. Tidak 20 Dari 4 kalimat berikut, mana yang paling

bapak setuju?

1. Bank syariah belum profesional 2. Bank syariah tidak beda dengan

konvensional

3. Bank syariah kurang terbuka 4. Bank syariah belum betul betul

Islami

23 Dari 4 kalimat berikut, mana yang paling Bapak /ibu setuju?

1. Bank konvensional belum profesional

2. Bank Syraiah beda jauh dengan bank konvensional

3. Bank konvensional kurang terbuka

4. Bank konvensional betul-betul bertentangan dengan syariah

CAMPURAN (GOL D)

24 Mengapa Bapak /Ibu memilih mencampur kredit/ pembiayaan?

1. Ingin tahu mana yang lebih untung 2. Ingin pindah secara bertahap kepada

73

25 Darimana lebih dahulu Bapak/Ibu dapat kredit?

1. Bank Syariah 2. Bank Konvensional

26 Dari 4 kalimat berikut, mana yang paling bapak setuju?

1. Bank Konvensional dan Bank Syariah sama-sama baik

2. Pengusaha UKM Muslim boleh saja menggunakan dua-duanya

3. Bank syariah bissa lebih sukses dari bank konvensional

74 LAMPIRAN 2

Analisis Frekuensi Tabel Profil Pengusaha

Umur

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative

Frequency Percent Valid Percent

Cumulative Percent

Valid Pernah Sekolah Agama 23 46,0 46,0 46,0

Belum Pernah 27 54,0 54,0 100,0

75 Lampiran 3

Hasil Crosstabulation Profil Pengusaha

1. Jenis_kelamin * umur Crosstabulation

umur Total

2. Pendidikan * umur Crosstabulation

76

3. Lama_berusaha * kepuasan_usaha Crosstabulation

kepuasan_usaha Total

4. Jenis_kelamin * sekolah_agama Crosstabulation

77

5. Perusahaan * pegawai * lama_berusaha Crosstabulation

lama_berusaha pegawai Total

79 6. Pemasaran * omset Crosstabulation

omset Total

7. Lama_berusaha * pernah_meminta_kredit * perusahaan Crosstabulation

Perusahaan pernah_meminta_kredit Total

80

% of Total 50,0% 50,0% 100,0%

golongan_responden Total

Golongan A Golongan B Golongan C Golongan D

perusahaan Milik Perorangan Count 17 16 6 1 40

% of Total 34,0% 32,0% 12,0% 2,0% 80,0%

Milik Keluarga (kongsi) Count 4 2 2 0 8

% of Total 8,0% 4,0% 4,0% ,0% 16,0%

PT Count 2 0 0 0 2

% of Total 4,0% ,0% ,0% ,0% 4,0%

Total Count 23 18 8 1 50

65

D A F T A R P U S T A K A

Buku

Al-Basya, Dr. Abdurrahman Raf’at. 2005. Sosok Para Sahabat Nabi, Jakarta:

Qisthi Press

Ascarya. 2007. Akad dan Produk Bank Syariah, Jakarta: RajaGrafindo Persada.

Adiwarman Karim. 2004. Bank Islam Analisis Fiqih dan Keuangan, Jakarta:

Rajagrafindo Persada.

Arikunto, Suharsimi. 2010. Prosedur Penelitian Suatu Pendekatan Praktik,

Jakarta : Rineka Cipta.

Irsan Azhari Saleh. 1986. Industri Kecil Sebuah Tinjauan dan Perbandingan,

Jakarta LP3ES.

Irsyad Lubis. 2010. Bank dan Lembaga Keuangan Lain, Medan: USU Press.

Kasmir. 2003. Bank & Lembaga Keuangan, Jakarta: RajaGrafindo Persada.

Kasmir. 2014. Kewirausahaan, Jakarta : Rajawali Pers.

Khanka, S. S. 1990. Entrepreneurship in Small Scale Industries, Bombay,

Nagpur, Delhi: Himalaya Publishing House.

MEDEC. 1992. Asas Keusahawaan, Shah Alam: Institut Teknologi MARA

Moha Asri Abdullah. 1997. Industri kecil di Malaysia Pembangunan dan Masa

66 Mohd. Fauzie Hj Yaacob. 1981. Peniaga dan Perniagaan Melayu Satu Kajian di

Kota Baharu Kelantan, Kuala Lumpur: Dewan Bahasa dan Pustaka.

Mountjoy, A.B. 1978. The Third World, Problems and Perspectives, Hong Kong:

MacMilland Press.

Muhammad Syafii Antonio. 2001. Perbankan Syariah dari Teori ke Praktek,

Jakarta: Gema Insani Press.

Rahmah Ismail. 1995. Industri Kecil Malaysia Isu Pembiayaan, Teknologi dan

Pemasaran, Bangi: Universiti Kebangsaan Malaysia.

Sanusi, Anwar. 2013. Metodologi Penelitian Bisnis, Jakarta : Salemba Empat.

Sarwono, Jonathan dan Herlina Budiono. 2012. Statistik Terapan Aplikasi Untuk

Riset Skripsi, Tesis dan Disertasi, Jakarta: PT Elex Media Komputindo.

Solehah Abdul Hamid. 1997. Pembangunan Ekonomi ASEAN, Sintok: Universiti

Utara Malaysia.

Suprapto, Drs. 2013. Metodologi Penelitian Ilmu Pendidikan dan Ilmu-ilmu

Pengetahuan Sosial, Yogyakarta: CAPS

Yep Putih. 1985. Keusahawanan, Kuala Lumpur: Dewan Bahasa dan Pustaka.

Dendawijaya Ir. Drs. Lukman, M.M. 2005. Manejemen Perbankan, Bogor: Ghalia

Indonesia

Hidayat Dr. H. Rahmat, SE, MT. 2014. Efisiensi Perbankan Syariah: Teori dan

67 Hendry Arisson, Dkk. 1999. Perbankan Syariah Perspektif Praktisi, Jakarta pusat:

Muamalat Institute.

Website

Clotefi, 1999. http:www.etakai.gr/html/eng/prosegisis.html, 23 Oktober 1999

28

BAB III

METODE PENELITIAN 3.1 Ruang Lingkup Penelitian

Penelitian ini hanya mengkaji hal-hal yang menyangkut dengan pengusaha

Muslim dalam kaitannya dengan eksistensi lembaga keuangan konvensional dan

juga lembaga keuangan syariah di Kota Binjai. Penelitian ini pula bersifat

deskriptif – eksploratif sehingga tidak bermaksud untuk menguji hipotesis.

3.2 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Kota Binjai. Tempo waktu penelitian

direncanakan selama tiga bulan. Untuk satu bulan pertama digunakan untuk

menyusun proposal penelitian dan proses seminar, dua bulan berikutnya

digunakan untuk melakukan penelitian lapangan sampai kepada penulisan akhir

skripsi.

3.3 Populasi dan Sampel Penelitian

Berdasarkan data terakhir pada BPS Kota Binjai tahun 2013, jumlah

penduduk Kota Binjai pada tahun 2013 berjumlah 252.263 jiwa yang terdiri dari

125.917 jiwa laki-laki, dan 126.346 jiwa perempuan dengan kepadatan penduduk

2.769 jiwa/km2 dan rata-rata 4,27 jiwa per rumah tangga. Dari jumlah penduduk

ini sebagian besar penduduk beragama Islam. Dari segi persepsi, penduduk

muslim ini ada yang menjadi pengusaha UKM dan dalam data penelitian ini

29

1. Populasi dimaksudkan sebagai sekumpulan orang atau objek yang

mempunyai kesamaan dalam satu atau beberapa hal yang membentuk

masalah pokok dalam suatu penelitian. Dalam penelitian ini, populasinya

adalah seluruh pengusaha UKM Muslim di Kota Binjai. Jumlah seluruh

pengusaha UKM Muslim di kota Binjai belum diketahui secara pasti

karena tidak ada data dan lembaga yang mencatatnya. Data yang

diterbitkan oleh BPS Sumatera Utara atau pun BPS kota Binjai misalnya,

tidak mengklasifikasikan mereka berdasarkan agama.

2. Sampel penelitian diambil disebabakan berbagai keterbatasan yang

dihadapi peneliti. Dalam penelitian ini, sampel kajian diambil sebanyak 50

orang pengusaha UKM Muslim dengan cara campuran antara “eksidental”

(Accidental sampling) dengan snowball sampling. Hal ini dimaksudkan

untuk memudahkan mendapatkan responden penelitian.

Dalam penelitian ini, tidak ada rumus tertentu untuk mendapatkan angka 50

ini, sebab jumlah populasinya juga tidak diketahui secara pasti. Angka ini

merupakan “judgement” saja dengan berbagai alasan. Antara lain:

• Menurut Roscoe dan Sugiyono (2004) ukuran sampel yang layak untuk

penelitian adalah anatara 30 sampai 500 orang. Dengan demikian jumlah

sampel penelitian ini telah sesuai. Apalagi mengingat populasinya

homogen.

• Sampel sebanyak 50 orang diyakini sangat representif untuk mewakili

keseluruhan pengusaha UKM Muslim di Kota Binjai. Dengan jumlah

30

tepat dan objektif dan dapat memberikan gambaran yang sebenarnya

tentang masalah atau fenomena yang diteliti.

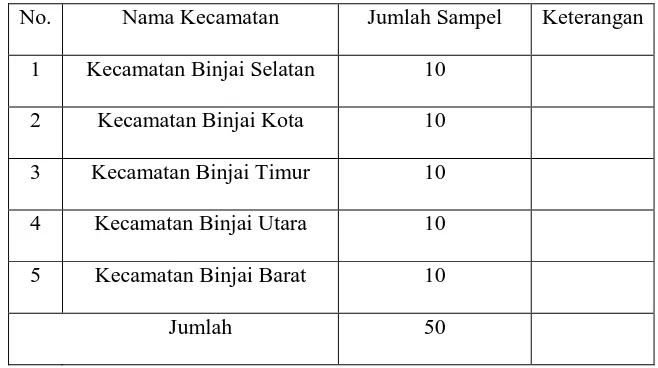

Distribusi pengambilan sampel dari 5 kecamatan di Kota Binjai dilakukan

secara proporsional untuk 5 kecamatan yang ada sebagaimana disimulasikan

dalam tabel berikut:

Tabel 3.1

Distribusi Pengambilan Sampel Penelitian di Kota Binjai

No. Nama Kecamatan Jumlah Sampel Keterangan

1 Kecamatan Binjai Selatan 10

2 Kecamatan Binjai Kota 10

3 Kecamatan Binjai Timur 10

4 Kecamatan Binjai Utara 10

5 Kecamatan Binjai Barat 10

Jumlah 50

Sumber : Tabel ini diolah sendiri oleh penulis

3.4Jenis dan Teknik Pengumpulan Data

Sesuai dengan sifat dan kategori penelitian ini yakni

eksploratif-deskriptif, maka data yang digunakan pada dasarnya adalah data primer. Data

primer ini diperoleh dengan cara memberikan kuesioner / angket kepada para

pengusaha UKM Muslim yang berdomisili di 5 kecamatan di kota Binjai.

Keseluruhan responden diminta mengisi angket yang bersifat campuran antara

angket langsung dan angket tidak langsung. Bentuk-bentuk pertanyaan yang

31

choice), pertanyaan dua pilihan (forced choice), dan beberapa pertanyaan yang

bersifat terbuka (open question) yang kesemuanya disusun dengan teliti dan

hati-hati untuk menghindari kesalahan dan kekeliruan. Selain itu, diketengahkan juga

pertanyaan yang berdifat counter checking terhadap jawaban responden sehingga

kebenaran informasi yang diperoleh lebih akurat.

Agar penelitian ini lebih sempurna maka data-data primer yang diperoleh

dari 50 responden akan dipadukan dengan data-data sekunder yang diperoleh

dengan melakukan studi kepustakaan terhadap bahan-bahan publikasi resmi

seperti buku-buku, majalah, artikel, laporan, dan lain-lain.

3.5 Metode Analisis Data

Penelitian ini lebih bersifat eksploratif-deskriptif sehingga tidak

dimaksudkan untuk menguji hipotesis. Data-data penelitian yang dihimpun

selama kira-kita 2 bulan, di proses dengan menggunakan perangkat SPSS dan

hasilnya diketengahkan dalam berbagai bentuk antara lain dalam bentuk

presentase, bentuk bivariat (tabel kontingensi) agar hubungan antara variabel

dapat diketahui.untuk melihat hubungan yang lebih kompleks pula digunakan

tabel berbentuk trivariat. Selain itu juga teknik analisis korelasi terhadap variabel

tertentu. Analisis dengan menggunakan gambar dan grafik juga digunakan

sedemikian rupa terhadap item dan variabel yang dianggap sesuai untuk

memberikan makna yang lebih cantik dan tepat. Khusus permasalahan ketiga

yakni pretasi dan pencapaian golongan pengusaha akan dianalisis dengan tabel

perbandingan pretasi dan memberikan peringkat untuk setiap item sehingga pada

32

dibuat.dengan demikian data dan informasi yang diperoleh memberi makna yang

luas dan manfaat maksimal. Berikut bentuk analisis yang digunakan dalam

penelitian ini.

3.5.1 Tabel Distribusi Frekuensi

Data yang dikumpulkan dalam penelitian ini berupa data mentah yang

masih acak dan tidak beraturan. Maka dari itu data perlu disusun agar data dapat

dideskripsikan dan memudahkan pembaca untuk memahami dan menilai data

yang telah dikumpulkan dengan cara membuat distribusi frekuensi. Distribusi

frekuensi adalah susunan data menurut kelas-kelas interval tertentu atau dalam

sebuah daftar (Sanusi, 2013 : 116). Distribusi frekuesni dibuat dengan

mengelompokkan data-data yang telah dikumpulkan kemudian menyusunnya

dalam kelas-kelas tertentu.

3.5.2 Tabulasi Silang / Cross Tabulation

Tabel silang merupakan metode untuk mentabulasi beberapa variabel yang

berbeda kedalam suatu matriks. Analisis tabulasi silang meliputi dua jalur tabulasi

frekuensi. untuk memudahkan data untuk dibaca, biasanya variabel terikat

(variabel dependen) disusun pada garis row dan variabel bebas (variabel

independen) disusun pada garis kolom.

3.5.3 Gambar / Grafik

Grafik adalah alat penyajian data statistik yang tertuang dalam bentuk

lukisan, baik lukisan garis, gambar, maupun lambang. Dalam penyajiannya,

semua data yang berbentuk angka disajikan melalui visualisasi lukisan garis,

33

3.5.4 Tabel Komparasi

Tabel komparasi dibuat untuk menunjukkan perbedaan atau perbandingan.

Penelitian komparasi dijelaskan tampaknya ada nilai kemanfaatannya hanya apa

bila dibanding menunjukkan variabel dinamis (Arikunto, 2010 : 6). Pada

penelitian ini, tabel komparasi menggambarkan perbandingan penerimaan

pengusaha UKM muslim terhadap institusi perbankan, baik itu bank konvensional

34

BAB IV

ANALISIS DAN PEMBAHASAN 4.1 Gambaran Umum

4.1.1. Kota Binjai

Kota Binjai adalah salah satu kota di provinsi Sumatera Utara yang

berjarak kurang lebih 22 Km dari Kota Medan. Kota Binjai berbatasan langsung

dengan Kabupaten Langkat di sebelah Barat dan Utara serta berbatasan dengan

Kabupaten Deli Serdang di sebelah Timur dan Selatan. Kota Binjai terdiri dari

lima kecamatan yang terbagi atas 37 kelurahan, 248 lingkungan dan

pemerintahannya dipimpin oleh seorang Wali Kota. Masing-masing kecamatan

memiliki aktivitas utama dalam perekonomian tersendiri. Daerah pusat

perekonomian dan pusat pemerintahan berada di wilayah Kecamatan Binjai Kota

dan Kecamatan Binjai Timur. Kawasan perindustrian berpusat di wilayah Binjai

Utara, kawasan pertanian berpusat di wilayah Kecamatan Binjai Selatan, dan

daerah pengembangan peternakan berpusat wilayah Kecamatan Binjai Barat.

Berdasarkan data tahun 1999, total kegiatan perekonomian di Kota Binjai

sebesar 29% bersumber dari kegiatan perdagangan dan jasa. Sekarang ini pun

kedua aktivitas ekonomi tersebut banyak di jumpai di Kota Binjai di setiap

kecamatannya walau dalam jumlah yang berbeda-beda (Data publikasi BPS Kota

Binjai 2014). Namun berdasarkan pendapat para pengusaha UKM Muslim yang

ditemui dalam penelitian ini, perekonomian di Kota Binjai saat ini melemah atau

mengalami kemunduran.

Bank sebagai lembaga keuangan yang menyediakan berbagai produk dan

35

dan telah banyak jasa perbankan yang dimanfaatkan oleh para pengusaha,

termasuk pengusaha UKM Muslim. Hanya saja tidak semua pengusaha UKM

Muslim menerima atau memanfaatkan jasa perbankan dalam menjalankan usaha

mereka, sehingga pertumbuhan ekonomi di Kota Binjai masih belum maksimal

dan belum memberikan dampak positif dalam meningkatkan pendapatan daerah

Kota Binjai maupun memperbaiki hidup masyarakatnya.

Faktor-faktor yang menghambat atau kendala yang mempengaruhi

penerimaan pengusaha UKM Muslim di Kota Binjai terhadap eksistensi

perbankan adalah kurangnya pengetahuan masyarakat terhadap lembaga keuangan

yang menyediakan jasa perbankan itu sendiri, baik itu bank konvensional maupun

bank syariah yang mengakibatkan berbagai masalah dan kurangnya peran

pemerintah dalam mensosialisasikan manfaat penggunaan jasa perbankan untuk

dunia usaha.

4.2 Profil dan Deskripsi Responden 4.2.1 Profil Pengusaha

Jumlah pengusaha UKM Muslim di Kota Binjai belum diketahui secara

pasti. Berdasarkan data terakhir pada BPS Kota Binjai tahun 2013, penduduk

Kota Binjai berjumlah 252.263 jiwa yang terdiri dari 125.917 jiwa laki-laki, dan

126.346 jiwa perempuan dengan kepadatan penduduk 2.769 jiwa/km2 dan

rata-rata 4,27 jiwa per rumah tangga. Jumlah penduduk ini sebagian besar beragama

Islam. Pada penelitian ini, 50 orang profil pengusaha UKM Muslim yang menjadi

36

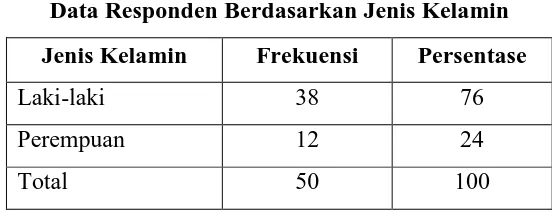

1. Data Responden Berdasarkan Jenis Kelamin

Data pengusaha UKM Muslim yang menjadi responden dapat dilihat pada

tabel berikut :

Tabel 4.1

Data Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Persentase

Laki-laki 38 76

Perempuan 12 24

Total 50 100

Sumber : diolah dari data primer

Berdasarkan data hasil ouput spss 15 (Tabel 4.1) di atas, diketahui bahwa

responden laki-laki berjumlah 38 orang atau 76%dari total responden. Jumlah ini

lebih banyak dari responden perempuan yang hanya berjumlah 12 orang atau 24%

dari total responden.

Pada penelitian ini, memang lebih banyak ditemui pengusaha UKM

Muslim laki-laki daripada perempuan, namun perbedaan jumlah tersebut tidak

memberi pengaruh besar terhadap perekonomian. Hanya saja terdapat pola pikir

penduduk Kota Binjai yang menganggap menjadi pengusaha memiliki resiko

yang besar dan kecenderungan menganggap pekerjaan sebagai pegawai negeri

lebih menjamin dan bergengsi, sehingga bagi laki-laki lebih berani mengambil

resiko untuk berbisnis daripada perempuan. Meskipun begitu, baik laki-laki

maupun perempuan memiliki peluang yang sama dalam kebebasan membuka

37

2. Data Responden Berdasarkan Umur

Dalam penelitian ini umur responden terbagi menjadi 4 kategori yaitu < 30,

30-40, 41-50, >50. Kondisi umur para pengusaha UKM Muslim jika di

crosstabkan dengan jeniss kelamin, maka datanya dapat terlihat seperti dalam

tabel di bawah ini :

Tabel 4.2

Data Responden Berdasarkan Umur dan Jenis Kelamin

Jenis Kelamin Umur Total

<30 Tahun 30-40 Tahun 41-50 Tahun >50 Tahun

Laki-laki 12 12 14 0 38

Perempuan 3 5 3 1 12

Total 15 17 17 1 50

Sumber : diolah dari data primer

Berdasarkan hasil output spss 15 (Tabel 4.2) diketahui bahwa responden

laki-laki yang berusia kurang dari 30 tahun berjumlah 12 orang, sedangkan

responden perempuan yang berusia kurang dari 30 tahun berjumlah 3 orang,

sehingga total jumlah responden pada kategori ini 30% dari total responden.

Responden laki-laki dengan umur berkisar 30-40 tahun berjumlah 12 orang,

sedang untuk responden perempuan dengan kategori umur yang sama berjumlah 5

orang sehingga total responden pada katagori usia ini 34% dari total responden.

Untuk kategori responden umur 41-50 tahun, responden laki-laki berjumlah 14

orang dan responden perempuan 3 orang dengan total responden pada kategori ini

38

berjumlah seorang saja atau 2% dari total responden adalah yang berumur lebih

dari 50 tahun.

Data pada tabel 4.2 menunjukkan bahwa pengusaha yang berusia 30-40

tahun dan berjenis kelamin laki-laki lebih banyak yang memilih dan bertahan

untuk menjadi pengusaha daripada perempuan karena adanya minat pada usaha

yang digelutinya serta memiliki kemampuan dalam menghadapi resiko sebagai

pengusaha. Begitupun dengan responden dengan umur 41-50 tahun jumlah

responden laki-laki juga lebih banyak dari responden perempuan karena selain

memiliki keberanian dalam berusaha, juga diyakini telah memiliki pengalaman

yang cukup dalam dunia usaha sehingga tetap bertahan sebagai pengusaha UKM.

Lain halnya dengan pengusaha yang berusia kurang dari 30 tahun yang jumlahnya

sedikit menunjukkan bahwa penduduk Kota Binjai dengan usia tersebut masih

banyak yang menjadi pekerja baik itu pegawai negeri sipil maupun bekerja di

perusahaan orang lain. Meskipun begitu, perbedaan jumlahnya tidak terlalu jauh

dari responden yang berusia 30-40 tahun. Hal ini menunjukkan bahwa cukup

banyaknya penduduk berusia kurang dari 30 tahun yang telah berani untuk

membuka usaha sendiri.

3. Data Responden Berdasarkan Pendidikan

Tiap-tiap responden pada penelitian ini memiliki jenjang pendidikan yang

berbeda-beda yang mempengaruhi kemajuan usaha mereka. Data responden

berdasarkan pendidikan yang pernah ditempuh dan tingkat umur pengusaha

39

Tabel 4.3

Data Responden Berdasarkan Pendidikan dan Tingkat Umur Pengusaha

Pendidikan Umur Total

<30 Tahun 30-40 Tahun 41-50 Tahun >50 Tahun

Tamat SMP/Sederajat 0 1 3 0 4

Tamat SMA/Sederajat 7 8 8 1 24

Tamat D3/Sederajat 0 4 5 0 9

Tamat S1 8 4 1 0 13

Total 15 17 17 1 50

Sumber : diolah dari data primer

Berdasarkan pada tabel 4.3 di atas, diketahui responden dengan tingkat

pendidikan tamat SMA/ Sederajat jumlahnya lebih besar dibanding responden

lainnya dengan jumlah 7 orang yang berusia kurang dari 30 tahun, 8 orang dengan

usia berkisar 30-40 tahun, 8 orang berusia 41-50 tahun, dan 1 orang yang berusia

lebih dari 50 tahun sehingga total responden yang pendidikannya tamat

SMA/Sederajat sebesar 48% dari total responden.

Hal ini menunjukkan kebanyakan dari responden menjadi pengusaha

UKM Muslim karena tidak melanjutkankan pendidikan ke jenjang yang lebih

tinggi setelah lulus SMA karena dipengaruhi oleh faktor kekurangan biaya dan

tidak adanya keinginan untuk melanjutkan pendidikan lebih tinggi dan merasa

menjadi pengusaha akan dapat menghasilkan uang yang lebih cepat tanpa harus

mengahabiskan uang dan waktu untuk kuliah di perguruan tinggi. Hal ini sangat

40

berkembang akibat dari keterbatasan ilmu untuk memajukan usahanya yang

sesuai dengan pasar.

Namun diketahui pula bahwa responden yang tamat D3/Sederajat dan

tamat S1 jumlahnya cukup banyak, yaitu 44% dari total responden. Responden

dengan jenjang pendidikan tersebut telah memiliki ilmu yang cukup dan

kemampuan untuk menerima pendidikan dari pelatihan untuk pengusaha yang

tinggi. Karena itulah pengusaha dengan pendidikan yang lebih tinggi ini lebih

matang dan mampu bersaing pada pasar.

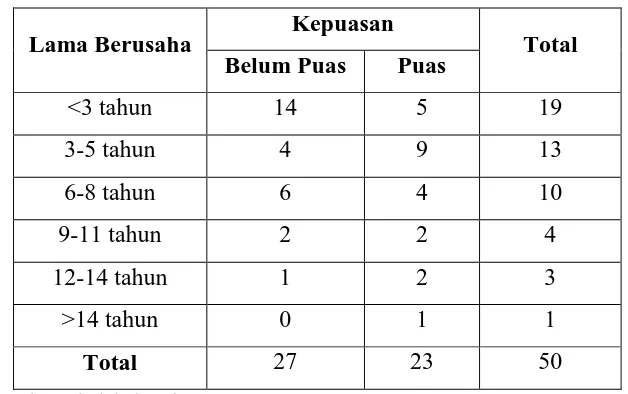

4. Data Responden Berdasarkan Lamanya Jadi Pengusaha.

Data responden berdasarkan lamanya para pengusaha UKM Muslim mulai

memutuskan untuk menjadi seorang pengusaha beserta dengan tingkat kepuasan

terhadap usahanya disajikan dalam tabel berikut :

Tabel 4.4

Data Responden Berdasarkan Lama Jadi Pengusaha dan Kepuasan

Lama Berusaha Kepuasan Total

Belum Puas Puas

<3 tahun 14 5 19

3-5 tahun 4 9 13

6-8 tahun 6 4 10

9-11 tahun 2 2 4

12-14 tahun 1 2 3

>14 tahun 0 1 1

Total 27 23 50

Sumber : diolah dari data primer

Berdasarkan tabel 4.4 di atas, diketahui bahwa pengusaha UKM Muslim

41

dengan jumlah 19 orang dan yang puas dengan usahanya hanya 5 orang

sedangkan yang belum puas ada 14 orang. Kemudian diikuti oleh responden yang

telah menjadi pengusaha selama 3-5 tahun dengan jumlah 13 orang, dan yang

puas dengan usahanya sebanyak 9 orang dan yang belum puas 4 orang. Sedang

responden yang paling sedikit jumlahnya yaitu yang telah jadi pengusaha lebih

dari 14 tahun hanya 1 orang dan Ia puas dengan usaha yang dimilikinya.

Hal ini menunjukkan bahwa semakin baru seorang responden menjadi

pengusaha kebanyakan dari mereka belum puas dengan usahanya karena baru saja

memulai bisnisnya, sehingga banyak keinginan dan harapan yang besar terhadap

usahanya. Hal ini adalah hal yang baik karena pengusaha tersebut cenderung akan

terus melakukan perubahan-perubahan atau inovasi untuk memajukan usahanya

menjadi lebih baik dan lebih bersaing.

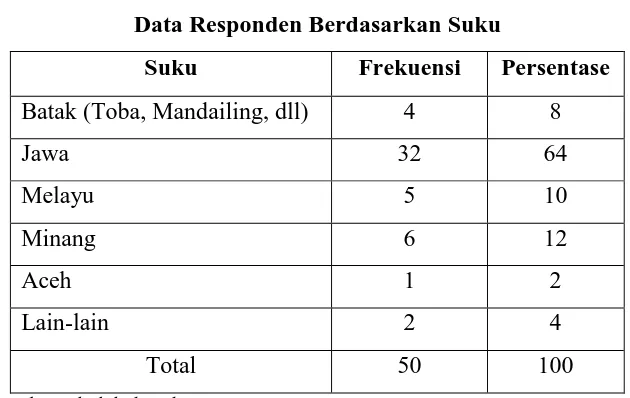

5. Data Responden Berdasarkan Suku

Penduduk kota Binjai terdiri dari berbagai suku antara lain suku Batak (toba,

mandailing, simalungun, karo), Jawa, Minang, Melayu, Aceh, Tiongkok dan

berbagai suku lainnya. Pada penelitian ini, pengusaha UKM Muslim yang menjadi

42

Tabel 4.5

Data Responden Berdasarkan Suku

Suku Frekuensi Persentase

Batak (Toba, Mandailing, dll) 4 8

Jawa 32 64

Melayu 5 10

Minang 6 12

Aceh 1 2

Lain-lain 2 4

Total 50 100

Sumber : diolah dari data primer

Dari tabel di atas, diketahui bahwa pengusaha UKM Muslim dari suku

Jawa merupakan responden terbanyak dengan jumlah 32 orang atau 64% dari total

responden. Disusul oleh responden bersuku Minang sebanyak 7 orang atau 14%

dari total responden. Pengusaha bersuku Melayu berjumlah 5 orang atau 10% dari

total responden. Pengusaha dari suku Batak berjumlah 4 orang atau % dari total

responden, lalu pengusaha dari suku Aceh merupakan responden yang paling

sedikit, yaitu hanya seorang saja atau 2% dari total responden. Adapun suku

lain-lain pada tabel berjumlah 2 orang atau 4% dari total responden, yaitu pengusaha

yang bersal dari suku Nias dan India.

Pada data yang diperoleh di atas. Diketahui bahwa jumlah responden

bersuku Jawa mendominasi dari keseluruhan jumlah responden dari suku lain. Hal

ini di sebabkan karena karakteristik orang-orang suku Jawa adalah orang yang

selalu berusaha, berani untuk mengerjakan atau melakukan sesuatu untuk

43

dikenal memiliki watak bisnis yang tinggi. Meskipun begitu, di Kota Binjai tidak

ada diskriminasi berusaha berdasarkan suku dan etnis. Terbukti dari banyaknya

pengusaha yang bersala dari berbagai suku yang berbeda-beda. Artinya, Kota

Binjai adalah kota yang terbuka bagi semua suku atau etnis untuk berusaha. Data

responden berdasarkan suku dapat dilihat pada gambar di bawah ini :

Gambar 4.1

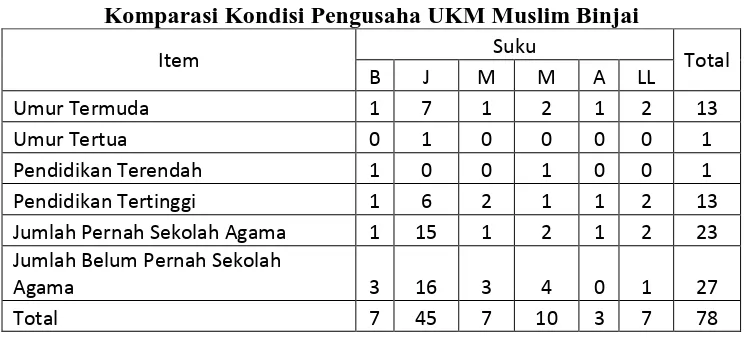

Data Responden Berdasarkan Suku Tabel 4.6

Komparasi Kondisi Pengusaha UKM Muslim Binjai

Item Suku Total

Jumlah Belum Pernah Sekolah

Agama 3 16 3 4 0 1 27

Total 7 45 7 10 3 7 78

Sumber : diolah dari data primer

44

6. Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama

Pengusaha UKM Muslim di Kota Binjai yang menjadi responden dilihat dari

pernah/tidak pernah sekolah agama dan jenis kelamin responden beserta gambar

dapat dilihat berikut ini :

Tabel 4.7

Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama dan Jenis Kelamin

Jenis Kelamin Sekolah Agama Total

Pernah Sekolah Agama Belum Pernah Sekolah Agama

Laki-Laki 20 18 38

Perempuan 3 9 12

Total 23 27 50

Sumber : diolah dari data prime

Gambar 4.2

Data Responden Berdasarkan Pernah/Tidak Pernah Sekolah Agama

Berdasarkan tabel 4.6 di atas, diketahui pengusaha UKM Muslim yang

menjadi responden pada penelitian ini dari 38 responden laki-laki, 20 orang

mengaku pernah bersekolah agama dan 18 orang lainnya belum pernah.

Sedangkan dari 12 responden perempuan diketahui hanya 3 orang yang mengaku

46% 54%

Sales

Pernah Sekolah Agama

45

pernah sekolah agama dan 9 orang lainnya belum pernah. Dan totalnya, responden

yang belum pernah sekolah agama jumlahnya 27 orang, lebih banyak daripada

responden yang pernah sekolah agama yang hanya berjumlah 23 orang.

Hal tersebut menunjukkan adanya kemungkinan besar para pengusaha

tidak memiliki pengetahuan dalam menjalankan usaha yang sesuai dengan syariat

Islam. Hal ini sangat disayangkan, karena sebagai pengusaha Muslim, Islam telah

menetapkan syariat atau aturan dalam setiap aspek kehidupan dan aktivitas kita

sehari-hari termasuk dalam berusaha dan kurangnya pengetahun akan ilmu agama

akan memengaruhi pengusaha dalam menjalankan usahanya baik itu dalam

bertransaksi, membutuhkan pinjaman modal dari bank dengan perbedaan riba dan

bagi hasil, dan menjalankan usaha kongsi yang adil dengan mitra usaha beresiko

memunculkan dosa bahkan haram.

4.2.1. Profil Perusahaan

Usaha yang dijalankan pengusaha UKM Muslim di kota Binjai yang menjadi

responden pada penelitian ini disajikan sebagai berikut :

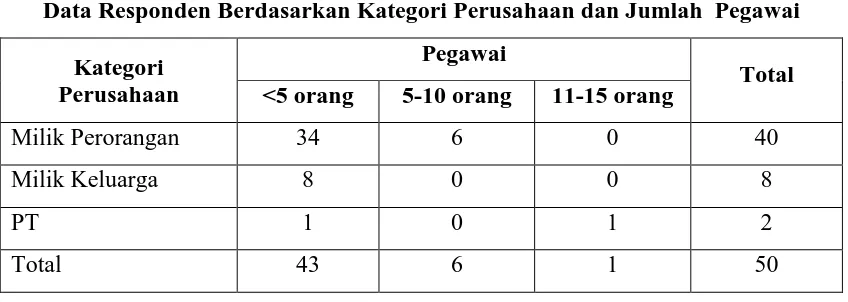

1. Data Responden Berdasarkan Kategori Perusahaan

Data responden berdasarkan kategori kepemilikan perusahaan dan jumlah

46

Tabel 4.8

Data Responden Berdasarkan Kategori Perusahaan dan Jumlah Pegawai Kategori

Sumber : diolah dari data primer

Dari tabel 4.7 di atas dapat diketahui bahwa perusahaan milik perorangan

mendominasi responden sebanyak 40 orang atau 80% dari total responden dengan

perusahaan yang memiliki jumlah pegawai yang kurang dari 5 sebanyak 34

perusahaan, jumlah pegawai 5-10 orang 6 orang. orang Disusul oleh perusahaan

milik keluarga atau kongsi sebanyak 8 orang atau 16% dari total responden dan

memiliki pegawai kurang dari 5 orang dan responden terkecil adalah responden

dengan perusahaan dalam bentuk PT yaitu sebanyak 2 orang atau 4% dari total

responden yang 1 perusahaan jumlah pegawainya kurang dari 5 orang dan 1

perusahaan lagi pegawainya berkisar 11-15 orang.

Dari data di atas, maka dapat disimpulkan pengusaha UKM Muslim di

Kota Binjai belum menyerap tenaga kerja yang banyak yang menyebabkan

terbatasnya lapangan pekerjaan yang tersedia. Hal ini mungkin karena

kemampuan pengusaha yang belum dapat melakukan manajemen usaha dengan

baik bagi pengusaha yang memiliki perusahaan milik sendiri dan untuk

perusahaan keluarga maupun kongsi lebih banyak memilih untuk memanfaatkan

47

kerja pada masyarakat tidak maksimal. Data responden berdasarkan kategori

perusahaan dan pegawainya dapat dilihat pada gambar di bawah ini:

Gambar 4.3

Data Responden Berdasarkan Kategori Perusahaan dan Jumlah Pegawai

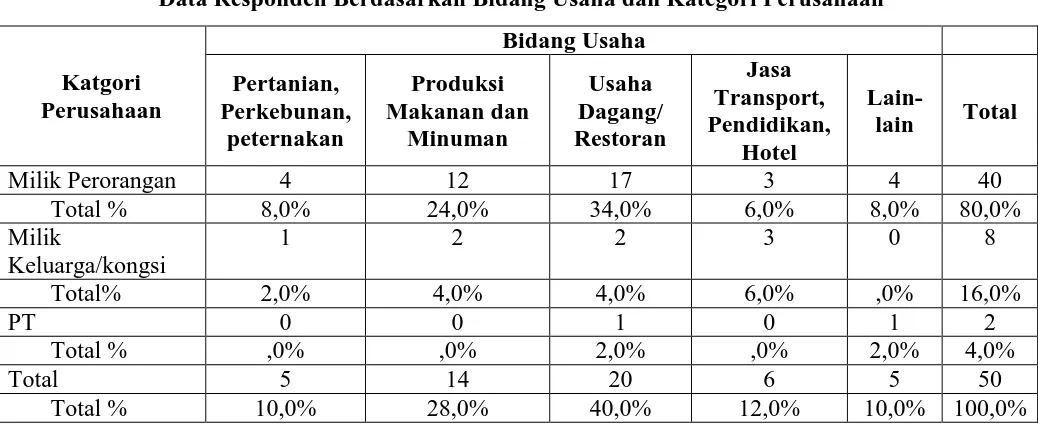

2. Data Responden Berdasarkan Bidang Usaha

Data responden berdasarkan bidang usaha yang dijalankan beserta dengan

kategori kepemilikan perusahaan yang dimiliki responden dapat dilihat dari tabel

berikut :

perusahaanPT Milik Keluarga (kongsi) Milik Perorangan

Count

40

30

20

10

0

48

Tabel 4.9

Data Responden Berdasarkan Bidang Usaha dan Kategori Perusahaan

Katgori

Sumber : diolah dari data primer

dari tabel 4.8 dapat dilihat bahwa bidang usaha dagang/restoran

mendominasi usaha responden dengan 17 perusahaan atau 34,0% dari total

responden perusahaan milik perorangan, 2 perusahaan atau 4% responden

perusahaan milik keluarga (kongsi) dan 1 PTatau 2% dari total responden. Dan

totalnya 20 perusahaan atau 40% dari total responden bergerak di bidang usaha

dagang/restoran. Untuk bidang usaha lain-lain yaitu usaha 1 usaha penjahit, 2

usaha percetakan, dan 2 usaha photo studio.

Dari data di atas, maka dapat disimpulkan lebih banyak pengusaha UKM

Muslim di Kota Binjai yang memilih menjalankan usaha dagang atau restoran

karena usaha ini adalah bentuk unsaha yang menyediakan kebutuhan sehari-hari

masyarakat, sehingga asumsi pengusaha usaha akan mudah diterima oleh

masyarakat dan bertahan. Juga, pada usaha dagang tidak memerlukan keahlian

49

berasumsi bahwa setiap masyarakat akan membutuhkan makanan dengan tingkat

harga tertentu, sehingga makanan akan selalu habis terjual bila dibisniskan.

3. Data Responden Berdasarkan Lama Perusahaan

Data responden berdasarkan lama perusahaan yang dimiliki responden, omset

perusahaan pertahun dan jumlah pegawai dapat di lihat pada tabel 4.9 berikut :

Tabel 4.10

Data Responden Berdasarkan Lama Usaha, Omset dan Jumlah Pegawai

Sumber : diolah dari data primer

Dari tabel 4.9 di atas, perusahaan responden terbanyak yaitu perusahaan

yang bediri kurang dari 4 tahun dengan total pegawai 28 orang, dimana 24 orang

50

yang omssetnya sekitar 150-200 juta. Kemudian disusul oleh lama usaha

responden yang berkisar 4-6 tahun sebanyak 11 perusahaan dimana 3 perusahaan

dari usaha yang omsetnya kurang dari 100 juta dan 8 perusahaan yang omsetnya

150-200 juta. Untuk perusahaan responden yang telah berdiri lebih lama yaitu

10-12 tahun pegawi yang digunakan justru sangat sedikit.

Dari data di atas dapat disimpulkan usaha yang dijalankan responden tidak

lah efektif. Karena untuk perusahaan yang belum lama berdiri omset yang dimiliki

masih sedikit sedang mereka membutuhkan beberapa pegawai. Hal ini

dikarenakan pula ada pengusaha yang memiliki pekerjaan tetap sebagai pegawai

negeri sipil namun membukan usaha sendiri, sehingga hampir semua usahanya

dikelola oleh pegawainya meskipun omsetnya masih sedikit. Sedangkan untuk

perusahaan yang telah berdiri cukup lama yaitu 10-12 tahun dan memiliki omset

yang tinggi sayangnya tidak menyerap banyak pegawai karena merasa mampu

untuk mengelola sendiri usahanya tanpa bantuan banyak orang dan kalaupun

dibutuhkan pegawai, mereka lebih memilih menggunakan tenaga keluarga.

4. Data Responden Berdasarkan Pemasaran dan Omset

Data responden berdasarkan luasnya wilayah pemasaran daan dikaitkan

dengan besar omset usaha yang diperoleh selama 1 tahun dapat di lihat pada tabel

51

Tabel 4.11

Data Responden Berdasarkan Daerah Pemasaran dan Omset

Daerah Pemasaran Omset Total

<100 juta 150-200 juta 201-250 juta >350 juta

Kecamatan 21 3 0 0 24

Kabupaten/kota 12 8 0 1 21

Provinsi 1 3 0 0 4

Nasional 0 0 1 0 1

Total 34 14 1 1 50

Sumber : diolah dari data primer

Dari data pada tabel 4.10 di atas, diketahui usaha responden yang luas daerah

pemasarannya di kecamatan lebih banyak dari usaha responden lainnya, yaitu

sebanyak 24 usaha dengan 21 usaha omsetnya kurang dari 100 juta dan 3 usaha

omsetnya berkisar 150-200 juta. Kemudian diikuti oleh usaha yang daerah

pemasarannya adalah kabupaten/kota dengan total 21 usaha, dimana 12 dari usaha

tersebut omsetnya kurang dari 100 juta, 8 usaha omsetnya berkisar 150-200 juta,

dan 1 usaha beromset lebih dari 350 juta. Sedang usaha yang daerah

pemasarannya mencapai wilayah nasional hanya 1 usaha dengan omset 201-250

juta.

Hal ini menunjukkan bahwa kebanyakan pengusaha UKM Muslim di Kota

Binjai masih belum mampu mengelola usahanya dengan baik sehingga jangkauan

pemasarannya pun hanya berkisar di daerah kecamatan usaha itu saja. Hal ini

disebabkan karena kurangnya modal usaha dan kemampuan pengusaha dalam

memasarkan usahanya agar dikenal lebih banyak orang. Untuk itu, diperlukan

adanya tindakan pemerintah untuk mengadakan bazar usaha ataupun pelatihan

52

usaha oleh pengusaha menjadi lebih besar, dan diharapkan pula keaktifan

pengusaha untuk aktif dan ikut serta dalam event-event dan pelatihan usaha.

4.3. Deskripsi Penelitian

Penelitian ini dilakukan untuk mengetahui bagaimanakah penerimaan

pengusaha UKM Muslim terhadap eksistensi perbankan di kota Binjai dengan

melihat dari banyaknya pengusaha UKM Muslim yang mengambil kredit pada

bank untuk modal usaha, kecenderungan pengusaha UKM Muslim untuk

menggunakan jasa dari bank konvensional, bank syariah atau pun menggunakan

jasa dari kedua bank konvensional dan syariah. Kemudian dilakukan pengukuran

skala tingkat penerimaan pengusaha UKM Muslim dengan mengukur tingkat

banyaknya pengusaha UKM Muslim yang pernah atau tidak pernah mengambil

kredit pada bank, tingkat kecenderungan menggunakan jasa bank konvensional,

bank syariah ataupun menggunakan jasa kedua bank tersebut,

4.3.1 Penerimaan Berdasarkan Tingkat Permintaan Kredit Pada Bank

Pada analisis berdasarkan tingkat permintaan kredit pada bank diketahui

dengan seberapa banyak pengusaha UKM Muslim yang menjadi responden yang

memiliki pengalaman meminta kredit dari jasa perbankan untuk modal usahanya.

Hal ini dikaitkan pula dengan sumber modal dan pembiayaan usaha responden

dalam menjalankan usahanya.

Jika jumlah responden yang meminta kredit pada bank cukup banyak,

maka diketahui bahwa pengusaha UKM Muslim menerima jasa perbankan.

Sebaliknya, jika banyak pengusaha UKM Muslim yang tidak meminta kredit

53

usaha, maka jasa perbankan tidak diterima di kota Binjai. Data responden

pengusaha UKM Muslim di kota Binjai yang memiliki pengalaman mengambil

kredit di bank maupun yang tidak pernah mengambil kredit dapat dilihat pada

tabel berikut :

Tabel 4.12

Data Responden yang Pernah Meminta Kredit/Belum, Kategori Perusahaan dan Lama Berusaha

Sumber : diolah dari data primer

Pada tabel 4.11 di atas, diketahui bahwa responden yang pernah

meminta kredit pada bank berjumlah 27 orang, lebih banyak dari pada responden

yang belum pernah meminta kredit pada bank yang berjumlah 23 orang.

Responden yang menerima kredit dari bank yaitu yang usahanya telah berdiri

kurang dari 3 tahun dan kebanyakan adalah usaha milik perorangan. Hal ini

54

menggunakan jasa perbankan, dalam hal ini mengajukan kredit untuk pembiayaan

usaha mereka sebagai tambahan modal usaha. Sehingga bisa dikatakan, bahwa

pengusaha UKM Muslim di kota Binjai menerima eksistensi perbankan.

Sedangkan untuk responden yang belum pernah meminta kredit pada

bank, modal usaha mereka berasal dari uang sendiri, pinjaman pada keluarga

ataupun menjalankan bisnis usaha keluarga yang telah lama berjalan dan

responden yang bersangkutan adalah penerus usaha keluarga tersebut, sehingga

tidak mengeluarkan modal pribadi.

Namun tidak semua pengusaha UKM Muslim menggunakan jasa

perbankan seperti yang terlihat pada tabel. Hal tersebut disebabkan karena

kurangnya pengetahun pengusaha terhadap perbankan itu sendiri, terutama pada

perbankan syariah yang sosialisasinya pada masyarakat masih belum menyeluruh

sehingga sebagian besar pengusaha tidak mengetahui perbedaan antara perbankan

konvensional dan perbankan syariah. Selain itu, faktor bunga bank dari bank

konvensional membuat para pengusaha tidak nyaman untuk meminjam uang atau

meminta kredit pada bank dan lebih memilih untuk mengusahakan modal dari

uang sendiri. Dan faktor lainnya adalah peran pemerintah yang kurang

mensosialisasikan fungsi dari perbankan yang berguna jika dimanfaatkan dengan

baik oleh pengusaha agar mereka lebih mengetahui dan memahami fungsi dari

setiap jasa perbankan yang ditawarkan oleh tiap-tiap bank yang berbeda-beda.

Pada penelitian ini pula, responden terbagi atas 4 golongan berdasarkan

sumber modal dan pembiayaan usaha mereka, yaitu :

1. Pengusaha Muslim yang sama sekali tidak terlihat dengan bank manapun

55

2. Pengusaha Muslim yang menggunakan jasa perbankan konvensional saja

(Gol. B)

3. Pengusaha Muslim yang menggunakan jasa perbankan syariah saja (Gol.

C)

4. Pengusaha Muslim yang menggunakan jasa perbankan konvensional dan

perbankan syariah (campuran) (Gol. D)

Dan dari penggolongan di atas, data dan gambar responden yang diperoleh

setelah diolah yaitu :

Tabel 4.13

Data Responden Berdasarkan Golongan Kategori

Sumber : diolah dari data primer

Gambar 4.4

Data Golongan Responden

Dari data pada tabel dan grafik di atas, diketahui bahwa responden yang

mendapatkan kredit dari bank konvensional jumlahnya lebih dominan, yaitu

sebanyak 18 orang, di susul oleh responden penerima kredit dari bank syariah

Sales

Gol. A

Gol. B

Gol. C

56

sebanyak 8 orang dan 1 orang responden yang menerima kredit dari bank

konvenional dan bank syariah atau campuran.

4.3.2 Alasan Responden Menerima Bank Kovensional

Setiap responden yang menerima dan memanfaatkan perbankan dalam

dunia usaha pasti memiliki alasan tersendiri dalam memilih bank yang hendak

dimanfaatkan jasanya. Hal tersebut disebabkan karena banyaknnya Bank yang

telah muncul di tengah masyarakat saat ini dan adanya dua sistem perbankan di

Indonesia, yaitu sistem perbankan konvensional dan sistem perbankan syariah.

Pemilihan pengunaan jasa kedua perbankan tersebut bergantung pada responden

itu sendiri karena di pengaruhi oleh beberapa alasan. Berikut data alasan

responden memilih bank konvensional dan menolak bank syariah pada tabel 4.13 :

Tabel 4.13

Alasan Menerima Bank Konvensional dan Alasan Menolak Bank Syariah Alasan memilih

bank konvesional

Alasan tidak memilih bank syariah

Total

57

Berdasarkan hasil tabulasi silang pada tabel 4.14 di atas maka diketahui

bahwa 3 orang responden menganggap bank konvensional lebih profesional,

diantaranya 2 orang setuju dengan pernyataan I, dan 1 orang setuju dengan

pernyataan II. Kemudian diketahui 12 orang responden beranggapan bank

konvensional urusannya lebih mudah dan lebih dekat diantaranya 4 orang setuju

dengan pernyataan I, 5 orang setuju dengan pernyataan II, 1 orang setuju dengan

pernyataan III, dan 2 orang lagi setuju dengan pernyataan IV. Lalu diketahui

hanya 1 orang yang setuju pada pernyataan bank konvensional tidak ada beda

dengan bank syariah dimana orang tersebut juga setuju pada pernyataan II. Dan

pernyataan responden yang belum paham tentang bank syariah ada 2 orang yang

diantaranya 1 orang setuju dengan pernyataan II dan 1 orang lagi setuju dengan

pernyataan III

Dengan demikian dapat disimpulkan bahwa alasan responden memilih

menggunakan jasa perbankan konvensional adalah karena anggapan urusan di

bank konvensional lebih mudah/lebih dekat dan anggapan bahwa bank

konvensional lebih profesional. Sedangkan alasan responden tidak memilih bank

syariah karena anggapan bank syariah tidak ada bedanya dengan bank

konvensional dan anggapan bahwa bank syariah belum profesional. Hal ini

menunjukkan kurangnya pengetahuan dan pemahaman responden terhadap

perbankan syariah dan fungsinya sebagai penyelamat diri dari riba juga karena

eksistensi bank konvensional yang sudah lama, membuat responden lebih

cenderung menggunakan jasa perbankan ini.

58

Sebagaimana responden pada penelitian ini yang memilih untuk

menggunakan jasa perbankan konvensional dalam usahanya dan menolak

perbankan syariahya karena alasan-alasan tertentu, begitupun responden yang

memilih menggunakan jasa perbankan syariah. Responden tersebut memiliki

alasan tersendiri memilih bank syariah dan menolak bank konvensional. Berikut

data tabel 4.14 yang menunjukkan alasan responden memilih bank syariah dan

menolak bank konvensional :

Tabel 4.14

Alasan Responden Menerima Bank Syariah dan Menolak Bank Konvensional

Alasan memilih bank syariah

Alasan tidak menerima bank konvensional

Total Bank syariah beda jauh

dengan bank

Sumber : diolah dari data primer

Dari tabel silang di atas dapat diketahui bahwa responden yang memilih

bank syariah dengan alasan agar terhindar dari riba ada 1 orang dimana ia juga

setuju dengan pernyataan I dan II. Kemudian rresponden yang memilih bank

syariah dengan alasan untuk mebantu bisnis sesama muslim berjumlah 5 orang

diantaranya 2 orang setuju dengan pernyataan I dan 3 orang setuju dengan

peernyataan II. Lalu bagi responden yang memilih bank syariah dengan alasan

lain-lain, yaitu karena alasan ingin mencoba-coba ada 1 orang dimana ia juga

59

Dari tabel di atas maka dapat disimpulkan bahwa responden memilih

untuk memanfaatkan jasa bank syariah karena untuk membantu bisnis sesama

muslim. Selain itu para responden lebih banyak yang setuju dengan pernyataan

III, yaitu anggapan bahwa bank konvensional kurang terbuka. Hal ini

menunjukkan kurangnya kesadaran para responden arti dari fungsi perbankan

syariah sendiri dan kurangnya pemahaman berbisnis secara syariah yang baik,

termasuk dalam memilih partner usaha, dalam hal ini adalah memilih bank untuk

dimintai kredit usaha oleh responden. Hal ini sangat di sayangkan, karena sebagai

pengusaha UKM Muslim, kita sudah seharusnya tahu bagaimana berbisnis secara

syariah yang benar dan memanfaatkan perbankan syariah dengan niat yang lurus.

Dari data pada tabel 4.13 dan 4.14 maka dapat disimpulkan penerimaan

responden terhadap penggunaan jasa perbankan syariah masih sangat kurang yang

di sebabkan beberapa faktor, yaitu :

1. Kurangnya pengetahuan pengusaha tentang perbankan syariah baik itu dari

segi fungsi, kelebihan dan kekurangan serta dalam perspektif agama.

Sehingga pengusaha yang tidak tahu tentang perbankan syariah juga tidak

memiliki keinginan untuk mengetahuinya.

2. Kurangnya sosialisasi pemerintah, para ulama, dan dari pihak bank syariah

sendiri dalam memberikan pengetahun tentang perbankan syariah secara

menyeluruh kepada masyarakat. Sehingga banyak pengusaha yang

60

3. Adanya anggapan bank syariah masih belum profesional karena masih

dikatakan “masih baru” dan belum berpengalaman seperti bank

konvensional yang sudah lebih dulu dikenal luas oleh masyarakat.

4. Bagi beberapa pengusaha bekerja sama dengan bank syariah lebih sulit

dan mahal biaya administrasi dan pengembalian pinjamannya dari pada

bank konvensional yang memberikan bunga yang rendah bagi pengusaha

yang meminta kredit.

5. Tidak banyak pengusaha yang mempedulikan perbedaan antara bank

konvensional dan bank syariah. Sebagian dari mereka beranggapan bank

syariah sama dengan bank konvensional, hanya saja nama-nama produk

yang ditawarkan bercirikan islami dan mereka menyamakan anatar bunga

dan bagi hasil akibat kurangnya pengetahun mereka. Dalam hal ini,

pengusaha-benar-benar keliru.

Namun terlepas dari hal di atas, responden yang memilih menggunakan jasa

perbankan syariah pun di dorong oleh beberapa faktor, yaitu keinginan pengusaha

untuk saling membantu usaha sesama Muslim dan pengusaha yang sadar akan

haramnya riba bagi kehidupan termasuk dalam bisnis sehingga memilih bank

syariah sebagai solusi untuk dapat berbisnis tanpa harus dibebankan dosa karena

riba.

Untuk bank konvensional sendiri, berdasarkan engakuan dari pengusaha

UKM Muslim di Kota Binjai memilih untuk menggunakan jasa perbankan bank

61

1. Pengusaha beranggapan urusan pada bank konvensional lebih mudah

diurus dan di selesaikan juga aksesnya yang mudah. Hal ini dikarenakan

banyaknya cabang bank konvensional di kota Binjai begitupun keberadaan

mesin ATM-nya sehingga memudahkan pengusaha dalam menggunakan

jasanya.

2. Anggapan bahwa bank konvensional lebih profesional dari bank syariah.

Hal ini di sebabkan karena dibanding bank syariah, bank konvensional

telah menunjukkan eksistensinya lebih dulu sehingga pengusaha telah

mengetahui sedikit banyaknya tentang cara kerja bank konvensional dan

sudah tidak terasa asing lagi bagi masyarakat.

3. Dibanding bank syariah, biaya administrasi pada bank konvensional lebih

kecil. Meski setiap bank konvensional bunganya berbeda-beda, tapi jauh

lebih rendah dari bank syariah. Dalam hal ini, pengusaha akan cenderung

memilih bank yang menawarkan bunga yang lebih rendah dari bank

62

BAB V

KESIMPULAN DAN SARAN 5.1 Kesimpulan

Setelah dilakukannya pengolahan data terhadap variabel-variabel

penelitian di atas, maka dapat di ambil beberapa kesimpulan, yaitu :

1. Rata-rata pengusaha UKM Muslim di Kota Binjai adalah pengusaha

dengan pendidikan tamat SMA/sederajat yaitu 24 orang atau 48% dari

total responden dan sebagaian besar responden tidak pernah sekolah

agama. Pengusaha UKM Muslim di Kota Binjai didominasi oleh suku

Jawa sebesar 64% dari total responden dengan bidang usaha sebagian

besar bergerak di bidang dagang usaha dan restoran.

2. Pengusaha UKM Muslim di Kota Binjai menerima eksistensi perbankan di

kota tersebut. Hal ini terbukti dari sebagian besar responden yang

mengajukan permintaan kredit usaha sebagai tanda pemanfaatan dari jasa

perbankan. Terbukti 54% dari total responden menggunakan jasa

perbankan baik itu konvensional ataupun syariah sebagai modal atau

sumber pembiayaan usahanya. Namun pada penelitian ini, diketahui

responden cenderung menggunakan jasa perbankan konvensional.

3. Pengetahuan dan pemahaman pengusaha UKM Muslim di Kota Binjai

terhadap perbankan syariah masih rendah akibat kurangnya kesadaran dan

kemauan untuk melakukan bisnis yang sesuai dengan syariat Islam,

kurangnya pendidikan agama, juga karena kurangnya sosialisasi tentang

63

4. Pengusaha UKM Muslim di Kota Binjai yang menerima eksistensi

perbankan karena disebabkan oleh beberapa faktor, yaitu sebagai sumber

pembiayaan modal usaha yang mudah dan profesional. Untuk responden

yang memilih bank syariah faktornya ialah untuk membantu usaha sesama

Muslim dan menghindari riba.

5. Masih ada pengusaha yang belum menggunakan jasa perbankan akibat

kurangnya pengetahuan terhadap perbankan itu sendiri sehingga

menimbulkan keraguan untuk menggunakana jasa perbankan, suku bunga

bank yang berbeda tiap bank dan juga karena kurangnya dorongan dari

pemerintah untuk menghimmbau dan mensosialisasikan fungsi perbankan

pada pengusaha.

5.2 Saran

Berdasarkan hasil penelitian yang dilakukan tentang penerimaan

eksistensi perbankan pengusaha UKM Muslim di Kota Binjai, maka

penulis mengajukan beberapa saran sebagai berikut :

1. Perlunya promosi yang lebih aktif dari pihak perbankan yang bekerja sama

dengan pemerintah untuk lebih mengajak massyarakat memanfaatkan jasa

perbankan agar aktivitas ekonomi dapat terus berjalan lancar dan dapat

memberbaiki ekonomi di Kota Binjai menjadi lebih baik lagi.

2. Perlunya keaktifan MUI dan Departemen agama dalam mensosialisasikan

tentang pentingnya menjalankan usaha yang sesuai dengan syariat Islam.

Agar usaha pengusaha UKM muslim dapat terlepas dari riba yang

64

S.w.t. Sosialisasi juga dilakukan bersama pihak-pihak perbankan syariah

dengan menawarkan jasa perbankan yang mudah pengurusannya, jelas

perbandingannya dengan perbankan konvensional sesuai dengan syariat

Islam dan menyeluruh sehinga masyarakat dapat mengenal perbankan

12 BAB II

TINJAUAN PUSTAKA 2.1. Pengertian Bank

Menurut Undang-Undang RI No. 10 tahun 1998 pasal 1, Bank adalah

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk

lainnya dalam rangka meningkatkan taraf hidup masyarakat (Lukman, 2005 : 5,

Irsyad, 2010 : 5). Bank umum adalah Bank yang melaksanakan kegiatan secara

konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberi

jasa dalam lalu lintas pembayaran. Perbankan sendiri adalah segala sesuatu yang

menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan

proses dalam melaksanakan kegiatan usahanya (Arisson, 1999 : 20, Lukman,

2005 : 5).

Kegiatan Bank berfungsi untuk mendorong pertumbuhan ekonomi suatu

daerah untuk lebih maju melalui kerja sama yang dilakukan antara bank dan

pengusaha. Terlebih untuk kemajuan usaha mikro yang dilakukan oleh para

pengusaha UKM muslim dapat memberikan kontribusi bagi kesejahteraan dan

kemajuan ekonomi daerah di Kota Binjai.

2.2 Bank Konvensional

2.2.1 Pengertian Bank Konvensional

Bank Konvensional adalah Bank umum yang menjalankan kegiatan

usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Banak Umum

13

2011). Bank berdasarkan prinsip konvensional adalah bank-bank yang

beropoerasi menggunakan sistem bunga dan fee based untuk mendapatkan

keuntungan yang diharapkan (Irsyad, 2010 : 33)

Saat ini bank konvensional sudah lebih dikenal oleh masyarakat dan

fasilitasnya pun banyak dimanfaatkan oleh para pengusaha baik dalam memenuhi

kebutuhan modal usaha, untuk menyimpan aset kekayaan dan untuk berbagai

jenis transaksi bisnis. Bank konvensional kini memiliki fasilitas yang tidak hanya

sebagai penghimpun dana dan menyalurkannya kembali pada masyarakat, namun

juga menawarkan berbagai produk dan pelayanan terhadap nasabah melalui jasa

pembayaran yang memberi kemudahan dalam melakukan transaksi dalam

kehidupan nasabah sehari-hari. Misalnya pembayaran listrik, transaksi antar

daerah bahkan pengisian dan transfer pulsa dari rekening.

2.2.2 Kegiatan Usaha Bank Umum Konvensional

Berdasarkan ketentuan dalam UU No. 10 tahun 1998 pasal 6 dan pasal

7,dikatakan kegiatan usaha yang dilakukan bank umum ada 18 kegiatan. Namun,

penulis hanya akan mencantumkan 5 dari 18 kegiatan tersebut yang dianggap

paling kegiatan bank yang merepresentasikan sebuah bank itu sendiri, yaitu :

1. Menghimpun dana dari masyarakat dalam bentuk simpanan giro, deposito

berjangka, sertifikat deposito, tabungan, dan atau bentuk lainnya yang

dipersamakan dengan itu.

Penghimpunan dana dari masyarakat secara aktif dilakukan oleh bank

14

menggunakan jasa bank secara aktif disebabkan jumlah bank yang masih

sedikit di Indonesia. Namun sekarang ini bank adalah lembaga keuangan

yang tersebar di tiap pelosok daerah yang memiliki jumlah penduduk yang

banyak dengan kegiatan usaha masyarakatnya yang berkembang. Dengan

banyaknya bank yang saling bersaing untuk mencari keuntungan, maka

pihak bank pun mulai aktif untuk mencari nasabah dan menghimpun dana

dengan berbagai strategi. Kegiatan penghimpunan dana dikenal dengan

funding(Irsyad, 2010 : 10)

2. Memberikan kredit.

Memberikan kredit pada nasabah adalah salah satu ciri khas dari bank.

Dana yang dihimpun dari masyarakat akan diputar untuk dimanfaatkan

oleh pengusaha dalam hal pemberian modal atau bentuk kerja sama

lainnya. Kegiatan bank dalam memberikan modal dijalankan dengan

melakukan analisis usaha pengusaha dengan harapan pengusaha akan

membayar kreditnya tepat waktu beserta bunganya.

Pemberian kredit oleh bank mendorong pertumbuhan ekonomi di suatu

daerah karena adanya modal yang dapat digunakan pengusaha dalam

berbisnis, kegiatan ini biasanya disebut lending. Bisnis yang berhasil akan

memberikan keuntungan bagi bank dan daerah. Hanya saja untuk bank

yang menggunakan prinsip konvensional, modal usaha yang digunakan

pengusaha bebas untuk usaha umum selama tidak melanggar

undang-undang, sehingga halal atau haramnya jenis usaha tidak begitu

15

3. Memindahkan uang baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah.

Dalam kegiatan bank yang memberikan jasa untuk memindahkan uang

untuk kepentingan sendiri maupun untuk kepentingan nasabah

berhubungan dengan transaksi atau perpindahan uang antar bank atau pun

pada instansi dan tempat usaha lainnya. Bank menyediakan fasilitas dalam

memanfaatkan kepercayaan nasabah untuk memperlancarkan arus

perpindahan uang atau pun untuk keperluan bank itu sendiri.

4. Menempatkan dana pada, meminjam dana dari, atau meminjamkan dana

kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi

maupun dengan wesel unjuk, cek atau sarana lainnya.

Dalam kegiatannya sehari-hari, bank tidak hanya berguna untuk

nasabahnya, namun juga berguna bagi bank lain dan praktek usaha

lainnya. Bank dapat menempatkan dananya berupa investasi pada suatu

usaha atau proyek tertentu. Bank dapat pula melakukan peminjaman dana

pada bank atau instansi lain ataupun pada BI jika dibutuhkan. Bank

memberikan pinjaman pada bank ataupun pihak lain yang membutuhkan

dengan menggunakan berbagai sarana yang sesuai.

5. Menyediakan tempat untuk menyimpan barang dan surat berharga.

Kegiatan bank yang satu ini lazim digunakan oleh nasabah bank yang

sangat berhati-hati pada barang dan surat berharga yang dimilikinya.

Dengan menyediakan tempat untuk menyimpan barang dan surat berharga

16

diperlukan. Nasabah dibebankan untuk membayar biaya penyimpanan

oleh bank, dan bank juga menjamin keamanan tempat penyimpanan yang

disediakan dari pecurian, kebakaran, dan berbagai situasi lainnya yang

tidak diinginkan oleh bank dan nasabah untuk terjadi.

2.3 Bank Syariah

2.3.1 Pengertian Bank Syariah

Menurut Undang-Undang No. 21 tahun 2008, Bank Syariah adalah Bank

yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut

jenisnya terdiri atas Bank Umum Syariah dan Bank Perkreditan Rakyat Syariah.

Dalam menjalankan kegiatannya sehari-hari, Bank Syariah dan Bank perkreditan

Rakyat Syariah haruslah berpegang teguh terhadap prinsip syariah islam, karena

hal tersebut merupakan hal yang membedakan antara Bank konvensional dan

Bank syariah.

Prinsip syariah adalah aturan perjanjian berdasarkan hukum islam antara

bank dan pihak lain untuk penyimpan dana atau pembiayaan kegiatan usaha atau

kegiatan lainnya yang dinyatakan sesuai dengan prinsip syariah (Rahmat Hidayat,

2014: 13). Perbankan syariah merupakan suatu lembaga intermediasi yang

menyediakan jasa keuangan bagi masyarakat dimana seluruh aktivitasnya

dijalankan berdasarkan etika dan prinsip-prinsip islam sehingga bebas dari unsur

bunga (riba), bebas dari kegiatan spekulatif non produktif seperti perjudian

(maysir), bebas dari kegiatan yang meragukan (gharar), bebas dari perkara yang

tidak sah (bathil), dan hanya membiayai usaha-usaha yang halal (Irsyad, 2010:

17

Berdasarkan rumusan diatas, dapat di ketahui bahwa Bank syariah sebagai

badan usaha yang menjalankan aktivitas yang dilakukannya berdasarkan hukum

islam, yakni bank yang menggunakan dan menjalankan sistem perbankan syariah

yang bersumber dari Al-qur’an dan Hadits, yang menjunjung tinggi aqidah dan

kepastian halal dari kegiatan usaha yang dilakukannya berdasarkan prinsip-prinsip

syariah yang dijalankan, berbeda jalur dari sistem perbankan konvensioanl yang

terdapat bunga (riba) di dalamnya yang sangat jelas haram bagi umat islam,

menjadikan kegiatan usaha yang dijalankan seorang pengusaha muslim tidak

halal, bank syariah dengan prinsip syariah menolak adanya bunga (riba) dan lebih

menggunakan kegiatan bagi hasil dengan nasabahnya sesuai pada perjanjian yang

berdasarkan hukum islam untuk mencapai keuntungan bersama yang adil dan

halal. Dengan Bank syariah maka pengusaha muslim dapat menjalankan usahanya

dengan jalan yang halal dan diridhoi oleh Allah SWT.

2.3.2 Kegiatan Usaha Bank Umum Syariah

Berdasarkan Booklet Perbankan Indonesia (2011) kegiatan usaha bank

umum syariah terdiri atas 26 kegiatan, namun penulis hanya akan mencantumkan

5 kegiatan yang mempresentasikan bank umum syariah, yaitu :

1. Menghimpun dana dalam bentuk Simpanan berupa Giro, Tabungan, atau

bentuk lainnya yang dipersamakan dengan itu berdasarkan akad wadi’ah atau

akad lain yang tidak bertentangan dengan prinsip syariah.

Kegiatan menghimpun dana juga dilakukan oleh bank syariah sebagaimana

kegiatan dan fungsi bank yang tercantum dalam UU No. 10 tahun 1998. Bank

18

perbankan, baik itu sesama bank syariah maupun bank konvensional.

Merupakan tantangan tersendiri pada bank syariah untuk menarik nasabah

karena masyarakat Indonesia kurang terlalu mengenal sistem perbankan

syariah dan lebih mengenal sistem konvensional yang telah lebih lama di

dunia perbankan. Penghimpunan dana oleh bank syariah dapat dilakukan

dengan berbagai strategi yang tentunya berdasarkan prinsip syariah yang

halal. Yaitu dengan menggunakan akad-akad syariah.

2. Menyalurkan pembiayaan bagi hasil berdasarkan akad mudharabah, akad

musyarakah, atau akad lain yang tidak bertentangan dengan prinsip syariah.

Kegiatan penyaluran biaya oleh bank syariah sama dengan kegiatan

memberikan kredit pada bank konvensional. Pemberian biaya yang dilakukan

bank syariah baik itu untuk modal usaha pengusaha UKM ataupun untuk

keperluan lainnya dilakukan berdasarkan ketentuan islam. Berbeda dari bank

konvensional yang menerima keuntungan usahanya dengan membebankan

bunga pada nasabahnya. Pada bank syariah keuntungan bank diperoleh

melalui bagi hasil atas usaha yang dikerjakan oleh pengusaha yang menerima

kredit dari bank. Bagi hasil dari keuntungan berdasarkan akad yang mengikat

antara kedua belah pihak untuk mencapai keadilan bersama diyakini halal dan

diridhoi Allah.

3 Melakukan pengambilalihan utang berdasarkan akad hawalah atau akad lain

yang tidak bertentangan dengan prinsip syariah.

Bank syariah mempunyai jasa untuk mengalihkan utang piutang yang sering

19

pengalihan utang agar usahanya tetap berjalan hingga dapat membayar

kembali utangnya pada bank, bukan lagi kepada pihak ia sebelumnya

berutang. Perpindahan utang piutang pada perbankan dikenal dengan anjak

piutang (factoring). Kegiatan bank syariah yang berdasarkan asas tolong

menolong ini seringnya menggunakan akad hawalah, yaitu akad pengalihan

utang kepada pihak yang berutang dalam syariah islam. Sehingga, pengusaha

dapat tetap menjalankan usahanya dengan cara yang halal sampai ia mampu

membayar utang.

4. Memindahkan uang, baik untuk kepentingan sendiri maupun untuk

kepentingan nasabah berdasarkan prinsip syariah.

Kegiatan pemindahan uang yang dilakukan bank syariah baik untuk

kepentingan bank sendiri ataupun kepentingan nasabah berguna untuk

melancarkan transakasi pembayaran yang dilakukan khususnya untuk

pengusaha yang hendak melakukan transaksi di dalam atau di luar negeri

dalam rangka menjalankan bisnis usaha yang dijalankannya. Oleh bank

syariah, perpindahan uang dapat dilakukan dengan cara yang halal tanpa

penggenaan bunga, tapi diantara kedua pihak telah diketahui keuntungan

yang diperoleh masing-masing dengan adil, suka rela. Untuk bank sendiri,

perpindahan uang dilakukan untuk keperluan operasional bank itu sendiri.

5. Melakukan fungsi sebagai wali amanat berdasarkan akad wakalah.

Pada kegiatan perbankan, bank syariah dapat diunjuk sebagai perwakilan oleh

nasabahnya. Fungsi bank sebagai wali amanat ini adalah hal yang yang umum