Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

SKRIPSI

ANALISIS PENGARUH PERUBAHAN LABA AKUNTANSI TERHADAP

PERUBAHAN HARGA SAHAM PADA INDUSTRI DASAR DAN KIMIA

DI BURSA EFEK JAKARTA (BEJ)

Oleh :

Nama : Candra Dewi Hasibuan

Nim : 060522010

Departemen : Akuntansi

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul: “Analisis

Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada

Industri Dasar Dan Kimia Di Bursa Efek Jakarta” adalah benar hasil karya sendiri

dan judul yang dimaksud belum pernah dimuat, dipublikasikan, atau diteliti oleh

mahasiswa lain dalam konteks penulisan skripsi tingkat Program S1 Ekstensi

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data informasi yang diperoleh, telah dinyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 14 Februari 2009

Yang Membuat Pernyataan

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kepada Allah SWT yang telah

memberikan rahmat dan anugerah - Nya sehingga Penulis dapat menyelesaikan

skripsi ini. Skripsi ini disusun untuk memenuhi salah satu persyaratan guna

memenuhi gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera

Utara Medan. Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan.

Oleh karena itu, dengan segala kerendahan hati, Penulis menerima saran yang

membangun dari semua pihak demi kesempurnaan skripsi ini.

Dalam penulisan skripsi ini, Penulis mendapatkan banyak bimbingan,

bantuan, serta dukungan dari berbagai pihak. Untuk itu, dalam kesempatan ini

Penulis ingin mengucapkan terimakasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec., selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, MSi. Ak., selaku Ketua Departemen

Akuntansi dan Bapak Fahmi Natigor Nasution, SE, M. Acc., Ak., selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Ibu Dra. Sri Mulyani, MBA. Ak., selaku Dosen Pembimbing yang telah

banyak membantu dan memberikan pengarahan kepada Penulis dalam

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

4. Bapak DR. Syafruddin Ginting, MAFIS, Ak., selaku Dosen Pembanding/

Penguji I dan Ibu Dra. Nurzaimah, MM. Ak., selaku Dosen Pembanding/

Penguji II.

5. Kedua orang tua saya tercinta, Bapak Darpin Hasibuan dan Ibu Arbiah,

serta untuk semua pihak yang telah membantu, yang tidak dapat Penulis

sebutkan satu persatu.

Demikianlah skripsi ini disusun dengan segala keterbatasan Penulis, semoga

skripsi ini dapat bermanfaat bagi pihak yang memerlukannya.

Medan, 14 Februari 2009

Penulis

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Abstrak

Penelitian ini bertujuan untuk menguji pengaruh perubahan laba bersih terhadap harga saham pada Industri Dasar Dan Kimia yang telah terdaftar di Bursa Efek Jakarta. Sebagai seorang investor yang baik, kita harus menggunakan informasi yang optimal untuk memperkirakan harga saham. Salah satu informasi yang digunakan untuk menganalisa harga saham adalah laporan keuangan yang dipublikasikan perusahaan, khususnya laba bersih setelah pajak. Variabel independennya adalah perubahan laba bersih dan variabel dependennya adalah perubahan harga saham.

Penelitian ini menggunakan data sekunder, dan mengambil sampel 23 perusahaan yang tergolong Industri Dasar Dan Kimia di Bursa Efek Jakarta dalam periode tahun 2004 sampai 2006. Penelitian ini menggunakan pooling data (time

series and cross sectional) dan data dianalisis dengan regresi linier.

Hasil penelitian menunjukkan bahwa perubahan laba tidak berpengaruh secara signifikan terhadap perubahan harga saham. Hasil ini dapat dilihat pada nilai R square atau r determinasi sebesar 0,008 atau 0,8% dan nilai signifikansi (sig) berada di atas 0,05 yaitu sebesar 0.669. Hasil ini bertentangan dengan penelitian sebelumnya. Hal ini berarti hasil menunjukkan ketidakkonsistenan hasil penelitian dan hubungan yang lemah.

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Abstract

The objective of this research is to investigate the impact of earnings changing to stock price in basic chemical industries which has been listed in Jakarta Stock Exchange. As a good investor, we must use an optimal information to predict the stock price. One of the information which is used to analyzed the stock price is the financial statement released by public companies, and more specific is earnings after tax value. The independent variable is earnings after tax and dependent variable is stock price.

This research used secondary data and then is based on a sample of 23 basic chemical industries which is listed in Jakarta Stock Exchange in the period 2003 through 2006. It uses pooled (cross-sectional and cross section data) and The data were analyzed with linear regression

Result shows that changing of earnings after tax has not significant relationship to stock price. It can saw from the R square value or r determination about 0.008 or 0,8% and sig value is above 0.05 which is 0.669. This result contradicts with the previous studies. It means that the result doesn’t show a consistent and low significant.

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

DAFTAR ISI SKRIPSI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

Halaman BAB IPENDAHULUAN ... 1

A.Latar belakang Masalah ... 1

B.Perumusan masalah...4

C.Tujuan Dan Manfaat Penelitian...4

D.Batasan Operasional Penelitian...5

BAB II TINJAUAN PUSTAKA... 6

A.Laporan Keuangan ...6

B. Laporan Laba Rugi...13

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

2. Kegunaan laporan laba rugi...13

C. Konsep Laba dalam pelaporan Informasi Keuangan...15

D.Efisiensi Pasar...19

E. Karakteristik Saham...28

F. Tinjauan Penelitian Terdahulu...33

G. Kerangka Konseptual Dan hipotesis Penelitian...34

BAB III METODE PENELITIAN ... 37

A.Desain Penelitian...37

B.Populasi Dan Sampel Penelitian... 37

C.Jenis Data Dan Sumber Data...38

D.Definisi Operasional...38

E.Metode Analisis Data... 40

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 44

A.Objek Penelitian... 44

B.Data Penelitian ... 45

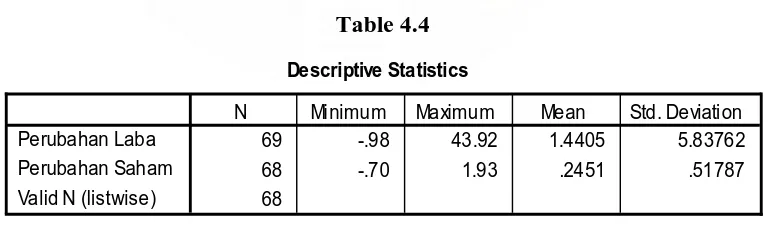

C.Deskripsi Data Secara Statistik... 46

D.Pengujian Normalitas ... 48

E.Pengujian Asumsi Klasik……… 54

F. Pengujian Hipotesis... ... 55

G.Pembahasan Hasil Penelitian... 56

BAB V KESIMPULAN DAN SARAN... ... 59

A.Kesimpulan ... .59

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

DAFTAR PUSTAKA ... 61

LAMPIRAN……… 63

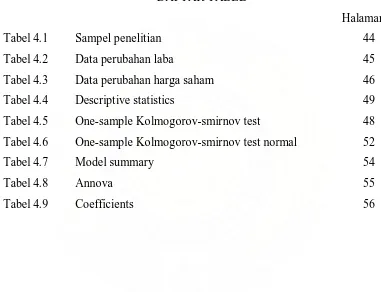

DAFTAR TABEL

Halaman

Tabel 4.1 Sampel penelitian 44

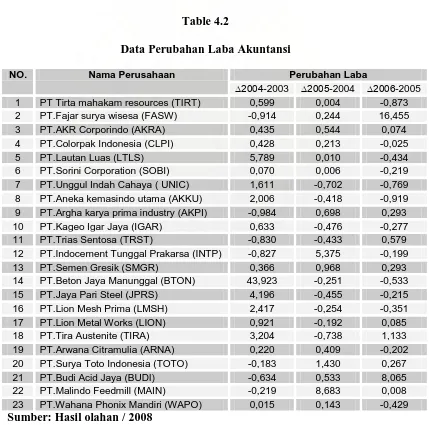

Tabel 4.2 Data perubahan laba 45

Tabel 4.3 Data perubahan harga saham 46

Tabel 4.4 Descriptive statistics 49

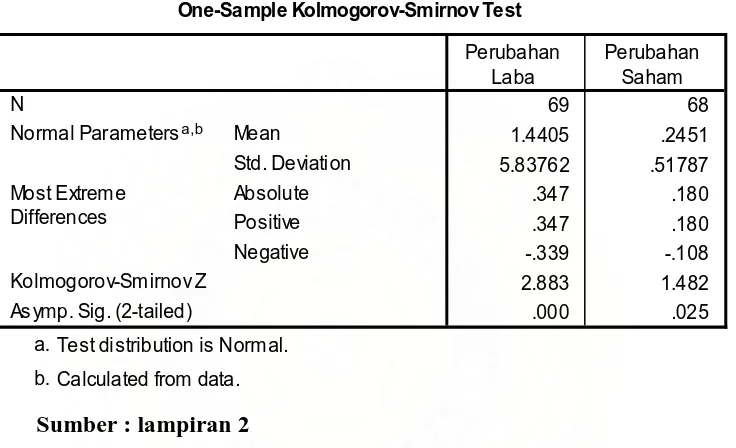

Tabel 4.5 One-sample Kolmogorov-smirnov test 48

Tabel 4.6 One-sample Kolmogorov-smirnov test normal 52

Tabel 4.7 Model summary 54

Tabel 4.8 Annova 55

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

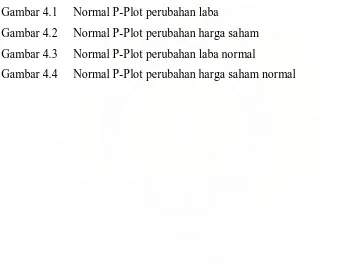

DAFTAR GAMBAR

Halaman

Gambar 4.1 Normal P-Plot perubahan laba 50

Gambar 4.2 Normal P-Plot perubahan harga saham 51

Gambar 4.3 Normal P-Plot perubahan laba normal 53

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Bursa efek merupakan institusi yang sangat penting dalam perekonomian

suatu negara. Bursa efek menunjukkan tempat atau transaksi yang berhubungan

dengan surat-surat berharga atau sebagai tempat transaksi produk-produk surat

berharga di bawah pembinaan dan pengawasan pemerintah dalam hal ini Badan

Pengawasan Pasar Modal (Bepepam).

Beberapa tahun terakhir ini pasar modal telah tumbuh sebagai salah satu

aktivitas yang menarik, baik bagi investor lokal maupun investor asing. Sejalan

dengan harapan masyarakat dan peranan pasar modal dalam penyediaan jangka

panjang maka kebutuhan dana tersebut dapat dipenuhi melalui emisi saham yang

mempunyai arti sebagai penarikan dana dengan melibatkan masyarakat luas yang

berminat sebagai investor.

Salah satu fungsi utama pasar modal sebagai sarana untuk memobilisasikan

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

memerlukan dana. Syarat utama yang diinginkan oleh para investor untuk

bersedia menyalurkan dananya untuk berinvestasi melalui pasar modal adalah

perasaan aman akan investasinya.

Hal yang perlu dipahami oleh investor yang pertama adalah memahami pasar.

Pasar saham terus bergerak dengan modal investor sebagai bahan bakarnya.

Semakin banyak bahan bakar semakin cepat mesin bursa saham akan bergerak.

Kedua adalah informasi tentang emiten. Dalam membeli saham suatu perusahaan

tentu diperlukan pertimbangan khusus dan informasi yang jelas mengenai

perusahaan tersebut. Apakah sahamnya layak dibeli atau tidak

Informasi akuntansi merupakan salah satu sumber informasi bagi investor

dalam pengambilan keputusan investasi. Ada beberapa jenis sumber informasi

menurut Harahap (2006:32):

1. Informasi keuangan

a. Laporan keuangan tahunan b. Laporan internal

c. Filing perusahaan

d. Prospektus/sirkulasi

e. Data keuangan menyeluruh f. Data pasar modal

g. Ramalan analis keuangan h. Ramalan manajemen

2. Informasi non keuangan kuantitatif a. Statistik produksi

b. Statistik permintaan c. Statistik ekonomi 3. Informasi non kuantitatif

a. Pernyataan direksi/komisaris b. Newsletter perusahaan

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Salah satu bentuk informasi yang sering dipakai dari beberapa jenis informasi

di atas adalah laporan keuangan yang dipublikasikan perusahaan. Laporan

keuangan merupakan hasil pembuatan ringkasan data keuangan perusahaan.

Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan

pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data

keuangan perusahaan. Untuk mencapai tujuan terwujudnya transparansi dan

akuntabilitas informasi keuangan, maka setiap perusahaan yang go public di Bursa

Efek Jakarta diwajibkan menyampaikan laporan keuangan tahunan (annual

report) kepada Bursa Efek Jakarta dan kepada para investor. Laporan tahunan

merupakan dasar pertimbangan bagi investor dalam pengambilan keputusan

investasi.

Dalam pasar modal yang efisien, harga-harga saham akan mencerminkan

secara penuh semua informasi yang relevan dan pasar akan bereaksi terhadap

informasi baru. Salah satu informasi tersebut adalah informasi tentang laba

akuntansi (accounting earnings) yang diterbitkan melalui laporan keuangan.

Informasi laba yang dimaksud tersebut kemungkinan besar akan sangat

mempengaruhi harga saham.

Berdasarkan uraian diatas, dan mengingat bahwa informasi laba

merupakan salah satu item penting yang harus diketahui investor untuk

mengambil keputusan investasinya yang akhirnya akan mempengaruhi pergerakan

harga saham. Maka penulis ingin mengetahui, apakah ada hubungan yang

signifikan antara perubahan laba akuntansi dengan harga saham dengan

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Akuntansi Terhadap Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek

Jakarta (BEJ).”

B. Perumusan Masalah

Berdasarkan uraian latar belakang di atas, maka penulis membuat perumusan

masalah sebagai berikut : “Apakah perubahan laba akuntansi berpengaruh secara

signifikan terhadap perubahan harga saham?”.

C.Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Untuk menguji apakah ada pengaruh perubahan laba akuntansi terhadap

perubahan harga saham.

2. Manfaat Penelitian

a. Bagi penulis, untuk menambah pengetahuan dan wawasan penulis tentang

besarnya pengaruh perubahan informasi laba akuntansi terhadap harga

saham.

b. Bagi calon investor, penelitian diharapkan dapat membantu calon

investor, dalam memahami kaitan antara perubahan informasi laba

akuntansi terhadap perubahan harga saham untuk menentukan apakah

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

c. Bagi peneliti lainnya, penelitian ini diharapkan dapat menjadi salah satu

acuan maupun sebagai referensi di dalam melakukan penelitian sejenis.

d. Memberikan kontribusi dalam bidang akuntansi keuangan terutama yang

berkaitan dengan pengaruh perubahan informasi laba akuntansi terhadap

perubahan harga saham.

D. Batasan Operasional Penelitian

1. Perusahaan yang diteliti dibatasi pada Industri Dasar dan Kimia yang

terdaftar di Bursa Efek Jakarta selama tahun 2004-2006.

2. Faktor yang mempengaruhi perubahan harga saham dibatasi pada satu

variabel yakni perubahan laba akuntansi

3. Laba akuntansi yang digunakan adalah laba bersih (net income) akhir

tahun

4. Harga saham yang digunakan adalah harga saham penutup (closing price)

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

BAB II

TINJAUAN PUSTAKA

A. Laporan Keuangan

Menurut Harahap (2001:55) laporan keuangan “merupakan produk atau hasil

akhir dari suatu proses akuntansi”. Laporan keuangan inilah yang menjadi sumber

bagi para pemakainya sebagai salah satu bahan dalam proses pengambilan

keputusan. Di samping sebagai informasi, laporan keuangan juga sebagai bentuk

pertanggungjawaban atau accountability. Laporan keuangan yang umum dikenal

adalah :

a. Neraca (Balance Sheet)

Persamaan akuntansi atau neraca merupakan sistem akuntansi : Aktiva =

kewajiban + ekuitas. Sisi kiri persamaan ini yaitu aktiva terkait dengan

sumber daya yang dikendalikan oleh perusahaan. Sumber daya ini

merupakan investasi yang diharapkan menjadi laba dimasa mendatang

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

membutuhkan pendanaan. Sisi kanan persamaan ini mengidentifikasi

sumber pendanaan. Kewajiban (liability) merupakan pendanaan dari

kreditor. Ekuitas (shareholder equity) merupakan total dari :

1. Pendanaan yang diinvestasikan atau dikontribusikan oleh pemilik

2. Akumulasi laba yang tidak dibagikan kepada pemilik

Aktiva dan kewajiban dipisahkan menjadi lancar dan tidak lancar. Aktiva

lancar (current assets) diharapkan untuk terkonversi menjadi kas atau

digunakan dalam operasi dalam waktu satu tahun atau dalam siklus operasi.

Selisih antara aktiva lancar dan kewajiban lancar ini disebut dengan modal

kerja (working capital).

b. Laporan Laba Rugi (Income Statement)

Laporan laba-rugi merupakan laporan mengenai pendapatan, biaya-biaya,

dan laba perusahaan selama periode tertentu. Biasanya laporan ini disusun

dengan 2 pendekatan, yakni pendekatan kontribusi dan pendekatan

fungsional. Pendekatan kontibusi membagi biaya-biaya ke dalam dua sifat

pokok, yakni biaya variabel dan biaya tetap. Pendekatan ini biasanya

dipergunakan dalam pengambilan keputusan manajemen berkenaan dengan

perencanaan biaya, volume dan laba. Laporan laba-rugi yang disusun

dengan pendekatan fungsional memberikan informasi mengenai biaya-biaya

yang dikeluarkan oleh setiap fungsi utama dalam perusahaan (fungsi

produksi, pemasaran, sumber daya manusia dan umum, serta fungsi

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Dalam pengukuran laba perusahaan, pendekatan fungsional dapat

memberikan informasi yang jelas mengenai penyimpangan yang dilakukan

oleh setiap departemen (fungsi) yang ada dalam perusahaan terhadap target

laba perusahaan.

Dalam bentuk penyajian laporan laba rugi dibagi lagi ke dalam dua

langkah yaitu langkah tunggal (single step) dan langkah berganda (multiple

step). Pada langkah tunggal, semua penghasilan dari manapun sumbernya

dijumlahkan menjadi satu, jumlah ini kemudian dikurangi dengan harga

pokok penjualan dan semua biaya yang terjadi selama periode akuntansi.

Sedangkan langkah berganda, terdapat beberapa tahap yang perlu diikuti

sebelum diperoleh angka pendapatan bersih (net income). Jumingan,

(2006:35) mengemukakan langkah-langkah penyusunan laporan laba rugi

multiple step adalah sebagai berikut :

1.Penjualan neto dikurangi harga pokok penjualan diperoleh laba bruto atas penjualan barang.

2.Laba bruto dikurangi biaya usaha (biaya penjualan ditambah biaya umum dan administrasi) diperoleh laba usaha atau rugi usaha.

3.Laba usaha kemudian dikurangi atau ditambah dengan perbedaan antara penghasilan lain-lain dengan biaya lain-lain akan diperoleh pendapatan neto sebelum pajak perseroaan.

4.Pendapatan neto sebelum pajak perseroaan kemudian dikurangi dengan taksiran pajak perseroan akan diperoleh pendapatan neto sesudah pajak perseroaan.

5.Pendapatan neto sesudah pajak perseroan plus minus laba dan rugi insidentil akan diperoleh pendapatan neto dan pos-pos insidentil.

c. Laporan Ekuitas Pemegang Saham (Statement of Shareholder Equity).

Laporan ini merupakan suatu ikhtisar perubahan ekuitas pemilik yang

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

perubahan-perubahan pada pos-pos ekuitas. Laporan ini bermanfaat untuk

mengidentifikasi alasan perubahan klaim pemegang saham atas aktiva

perusahaan.

d. Laporan Arus Kas (Cash Flow Statement)

Dalam laporan ini disajikan informasi tentang dari mana sumber kas

diperoleh dan kemana digunakan. Laporan arus kas merupakan ikhtisar arus

kas masuk dan arus kas keluar yang dibagi atas :

1. Kegiatan operasi

2. Kegiatan investasi

3. Kegiatan keuangan (pendanaan)

e. Catatan atas Laporan Keuangan (Notes to Financial Statement)

Menurut Wild (2005:29),“ catatan atas laporan keuangan merupakan media

untuk mengkomunikasikan informasi tambahan tentang pos-pos yang ada

maupun yang tidak ada dalam laporan keuangan”. Catatan atas laporan

keuangan merupakan bagian yang terpadu atau integral dari penyajian

laporan keuangan formal. Catatan ini penting untuk menjelaskan data

keuangan pokok dan harus disiapkan dan dibaca dengan seksama. Catatan

ini lazimnya digunakan untuk memberikan informasi tambahan.

Tujuan Dan Pengguna Laporan Keuangan

Tujuan khusus laporan keuangan adalah menyajikan secara wajar dan

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

perubahan lain dalam posisi keuangan. Sedangkan tujuan umum laporan keuangan

menurut Belkaoui (2006:97) adalah:

a. Menyediakan informasi yang dapat dipercaya tentang perubahan sumber daya ekonomi dan kewajiban suatu usaha bisnis

b. Menyediakan informasi yang dapat dipercaya tentang perubahan sumber daya bersih sebagai hasil dari aktivitas-aktivitas perusahaan yang menghasilkan profit.

c. Menyediakan informasi keuangan yang dapat digunakan untuk

mengestimasi earnings potensial perusahaan.

d. Menyediakan informasi lain yang dibutuhkan tentang perubahan sumber daya ekonomi dan kewajiban.

e. Mengungkapkan informasi lain yang relevan dengan kebutuhan pemakai.

Menurut Jumingan (2006:5), laporan keuangan sebagai pertanggungjawaban kepada pihak ekstern (luar perusahaan) harus disusun sedemikian rupa sehingga:

1. Memenuhi keperluan untuk:

a. Memberikan informasi keuangan secara kuantitatif mengenai

perusahaan tertentu, guna memenuhi keperluan para pemakai dalam mengambil keputusan-keputusan ekonomi.

b. Menyajikan informasi yang dapat dipercaya mengenai posisi keuangan dan perubahan kekayaan bersih perusahaan.

c. Menyajikan informasi keuangan yang dapat membantu para pemakai dalam menaksir kemampuan memperoleh laba dari perusahaan.

d. Menyajikan informasi lain yang diperlukan mengenai perubahan dalam harta dan kewajiban, serta mengungkapkan informasi lain yang sesuai dengan keperluan pemakai.

2. Mencapai mutu sebagai berikut: a. Relevan.

b. Jelas dan dapat dimengerti. c. Dapat diuji kebenarannya.

d. Mencerminkan keadaan perusahaan menurut waktunya secara tepat. e. Dapat dibandingkan.

f. Lengkap. g. Netral.

Pengguna Laporan Keuangan

Kelompok-kelompok yang berkepentingan terhadap laporan aktivitas sebuah

organisasi berorientasi profit dapat diklasifikasikan sebagai pengguna langsung

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Pengguna langsung meliputi:

2. Pemilik dan pemegang saham perusahaan.

Bagi pemilik perusahan, laporan keuangan dimaksudkan untuk :

a. Menilai prestasi atau hasil yang diperoleh manajemen

b. Mengetahui hasil dividen yang akan diterima

c. Menilai posisi keuangan perusahaan dan pertumbuhannya

d. Mengetahui nilai saham dan laba per lembar saham

e. Sebagai dasar untuk memprediksi kondisi perusahaan di masa depan

f. Sebagai dasar untuk mempertimbangkan menambah atau mengurangi

investasi.

3. Pemberi pinjaman (kreditor) dan pemasok.

a. Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka

pendek maupun jangka panjang.

b. Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang

akan diberikan.

c. Melihat dan memprediksi prospek keuntungan yang mungkin diperoleh

dari perusahaan atau menilai rate of return perusahaan.

d. Menilai kemampuan likuiditas, solvabilitas, rentabilitas, perusahaan

sebagai dasar dalam pertimbangan keputusan kredit.

e. Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah

disepakati.

4. Manajemen perusahaan.

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

b. Mengukur tingkat biaya dari setiap kegiatan operasi perusahaan.

c. Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan.

d. Menilai hasil kerja individu yang diberi tugas dan tanggung jawab.

e. Menjadi bahan pertimbangan dalam menentukan perlu tidaknya diambil

kebijaksanaan baru.

f. Memenuhi ketentuan AD (Anggaran Dasar).

5. Investor

a. Menilai kondisi keuangan dan hasil usaha perusahaan

b. Menilai kemungkinan menanamkan dana dalam perusahaan

c. Menilai kemungkinan divestasi pada perusahaan

6. Dinas perpajakan

a. Menghitung dan menetapkan jumlah pajak yang harus dibayar

7. Organisasi pekerja

8. Pelanggan

Pengguna tidak langsung meliputi:

1. Analis dan konsultan keuangan.

2. Pasar saham

3. Kalangan berita keuangan dan agen-agen penyaji laporan keuangan.

4. Asosiasi dagang

5. Serikat pekerja

6. Kompetitor

7. Masyarakat umum

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

a. Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru

b. Menilai apakah perusahaan memerlukan bantuan atau tindakan lain.

c. Menilai kepatuhan perusahaan terhadap aturan yang ditetapkan.

d. Bagi lembaga pemerintahan lain, bisa menjadi bahan penyusunan data

statistik.

B. Laporan Laba Rugi

1. Defenisi laporan laba rugi (income statement)

Laporan laba rugi (income statement) adalah “laporan yang mengukur

keberhasilan operasi perusahaan selama periode tertentu” (Kieso, 2002:150).

Melalui defenisi ini dapat disimpulkan bahwa laporan laba rugi

memperlihatkan hasil yang diperoleh dari penjualan barang atau jasa dan

ongkos-ongkos yang timbul dalam proses pencapaian hasil tersebut. Laporan

ini juga memperlihatkan adanya pendapatan bersih atau kerugian bersih

sebagai hasil dari operasi perusahaan selama periode tertentu (umumnya satu

tahun). Singkatnya, laporan ini merupakan laporan hasil dari aktivitas

perusahaan, atau merupakan ringkasan yang logis dari penghasilan dan biaya

dari suatu perusahaan untuk periode tertentu.

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Laporan laba rugi membantu pemakai laporan keuangan memprediksikan

arus kas masa depan dengan berbagai cara. Sebagai contoh investor dan

kreditor dapat menggunakan informasi yang terdapat dalam laporan laba rugi

untuk :

a. Mengevaluasi kinerja masa lalu perusahaan

b. Memberikan dasar untuk memprediksi kinerja masa depan

c. Membantu menilai resiko ketidakpastian pencapaian arus kas masa depan.

Berikut ini bagian dari laporan laba rugi yang disajikan paling bawah bagian

laba rugi:

a.Laba bersih

Laba bersih secara keseluruhan mengukur kinerja perusahaan. Laba bersih

-biaya) selama satu periode tertentu. Jika penghasilan melebihi biaya,

hasilnya adalah laba bersih. Jika biaya-biaya melebihi penghasilan, hasilnya

adalah mencerminkan pencapaian (penghasilan) dari suatu perusahaan

sehubungan dengan usaha (biaya rugi bersih.

b.Laba per lembar saham (Earning Per Share).

Laba per lembar saham ini dihitung dengan membagi laba bersih untuk

periode sekarang dengan jumlah saham-saham yang beredar selama satu

periode. Laba per saham memberikan informasi kepada pemilik saham

perorangan seberapa besar laba bersih tahun ini menjadi milik mereka.

Pada umumnya investor menilai kinerja perusahaan dari laporan laba rugi ini.

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

saham yang dapat diterima oleh penanam modal tersebut. Apabila kinerja

keuangan perusahaan baik, maka kemungkinan prospek perusahaan pada masa

yang akan datang juga menjanjikan. Demikian juga dengan harga saham

perusahaan akan ikut naik atau sebaliknya.

C. Konsep Laba Dalam Pelaporan Informasi Keuangan

1.Konsep laba ekonomi dan laba akuntansi

a. Laba Ekonomi

Laba ekonomi merupakan “arus kas ditambah dengan perubahan nilai

wajar aktiva” Wild (2005:25).Berdasarkan defenisi ini, laba mencakup baik

komponen yang sudah direalisasi maupun yang belum direalisasi.

Sementara itu, Harahap (2001: 14) menjelaskan bahwa sifat-sifat laba

ekonomi mencakup 3 tahap :

1.Physical Income, konsumen barang dan jasa pribadi yang sebenarnya memberikan kesenangan fisik dan pemenuhan kebutuhan, laba jenis ini tidak dapat diukur.

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

3.Money Income, merupakan hasil uang yang diterima dan dimaksudkan untuk konsumsi dalam memenuhi kebutuhan hidup.

b. Laba Akuntansi

Laba akuntansi diukur berdasarkan konsep laba akrual. tujuan utama

akuntansi akrual adalah pengukuran laba. dua proses utama dalam

pengukuran laba adalah pengakuan pendapatan dan pengaitan beban.

pengakuan pendapatan (revenue recognition) adalah titik awal pengakuan

laba. Dua kondisi wajib untuk dapat diakui sebagai pendapatan adalah harus :

• Direalisasi atau dapat direalisasi (realized or realizable). pendapatan

direalisasi (realized) apabila barang dan jasa ditukar dengan kas atau

klaim atas kas (piutang). pendapatan dapat direalisai (realizable) apabila

aktiva yang diterima dalam pertukaran segera dapat dikonversi menjadi

kas atau klaim atas kas dengan jumlah yang dapat diketahui.

• Pendapatan dihasilkan (earned) apabila entitas yang bersangkutan pada

hakikatnya telah menyelesaikan apa yang seharusnya dilakukan untuk

mendapat hak atas manfaat yang dimiliki oleh pendapatan itu, yakni

apabila proses menghasilkan laba telah selesai.

Menurut Belkaouli (2006:127), laba (income) akuntansi didefenisikan

sebagai perbedaan antara revenue realisasian (realized revenue) yang berasal dari

transaksi suatu periode dan berhubungan dengan biaya historis. Definisi ini

menunjukkan 5 karakteristik laba akuntansi sebagai berikut:

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

2. Laba akuntansi didasarkan pada periode postulat dan merujuk pada kinerja keuangan perusahaan selama satu periode tertentu.

3. Laba akuntansi didasarkan pada prinsip revenue dan memerlukan defenisi serta pengukuran dan pengakuan revenue

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya historis yang didapatkan perusahaan untuk mendapatkan hasil tertentu

5. Laba akuntansi didasarkan pada prinsip “matching” artinya hasil dikurangi biaya yang diterima / dikeluarkan dalam periode yang sama.

Konsep laba akuntansi juga mempunyai beberapa kebaikan, yaitu sebagai

berikut:

1. Dapat terus-menerus ditelusuri dan diuji.

2. Karena perhitungannya didasarkan pada kenyataan yang terjadi (fakta) dan

dilaporkan secara obyektif maka perhitungan laba ini dapat diperiksa.

3. Memenuhi prinsip “conservatisme”, karena yang diakui hanya laba yang

direalisasi dan tidak memperhatikan perubahan nilai.

4. Dapat dijadikan sebagai alat kontrol oleh manajemen dalam melaksanakan

fungsi-fungsi manajemen.

2. Pendekatan Dalam Pengukuran Laba (Approach To Income Measurement)

a. Pendekatan Transaksi (Transaction Approach)

Dalam pendekatan ini perubahan dalam assets dan liabilities hanya dicatat

sebagai akibat dari pada transaksi, baik transaksi intern maupun ekstern. transaksi

ekstern timbul dari perjanjian dengan pihak luar perusahaan . sedangkan transaksi

intern berasal dari penggunaan atau pertukaran aktiva dengan pihak dalam

perusahaan.

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Pendekatan kegiatan berbeda dari pendekatan transaksi karena pendekatan

kegiatan memusatkan perhatian kepada deskripsi dari pada kegiatan perusahaan

dan bukan pada pelaporan transaksi. ini berarti bahwa income dianggap timbul

pada saat terjadinya kegiatan atau peristiwa tertentu dan bukan sekedar pada saat

terjadinya transaksi.

Salah satu keuntungan yang diasumsikan dalam pendekatan kegiatan ini adalah

dimungkinkannya menggunakan bermacam-macam konsep income untuk tujuan

yang berbeda-beda. income yang timbul dari produksi dan penjualan barang

melibatkan jenis-jenis evaluasi dan prediksi yang berbeda dari pembelian dan

penjualan surat-surat berharga atau menahan suatu aset untuk memperoleh capital

gain. efisisensi manajemen dapat diukur dengan lebih baik apabila komponen atau

unsur-unsur income diklasifikasikan sesuai dengan jenis-jenis kegiatan yang

berbeda-beda yang kurang atau lebih dapat dikendalikan oleh manajemen

3. Konsep Modal Dan Pemeliharaan Modal

a. Konsep Modal

Konsep modal keuangan dianut oleh sebagian besar perusahaan dalam

penyusunan laporan keuangan. menurut konsep modal keuangan, seperti uang

atau daya beli yang diinvestasikan. modal adalah snonim dengan aktiva bersih

atau ekuitas perusahaan.

Pemilihan konsep modal yang sesuai bagi perusahaan harus didasarkan pada

kebutuhan pemakai laporan keuangan. konsep modal keuangan seharusnya dianut

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

modal nominal atau daya beli dari modal yang diinvestasikan. namun demikian,

kalau pemakai berkepentingan dengan kemampuan usaha perusahaan, seharusnya

digunakan konsep modal fisik. konsep yang dipilih menunjukkan sasaran yang

akan dicapai dalam penetapan laba, bahkan meskipun operasionalisasi konsep

tersebut tidak terlepas dari kesulitan pengukurannya.

b. Konsep Pemeliharaan Modal

Menurut Ikatan Akuntan Indonesia dalam kerangka dasar penyusunan dan

penyajian laporan keuangan (IAI, 2004;104) konsep pemeliharaan modal dibagi 2:

1. Pemeliharaan modal keuangan. menurut konsep ini laba hanya diperoleh kalau jumlah finansial (uang) dari aktiva bersih pada kahir periode melebihi jumlah finansial (uang) dari aktiva bersih pada awal periode, setelah memasukkan kembali setiap distribusi, dan mengeluarkan setiap kontribusi para pemilik selama periode. pemeliharaa modal keuangan dapat diukur baik dalam satuan moneter nominal atau dalam satuan daya beli yang konstan

2. Pemeliharaan modal fisik. menurut konsep ini laba hanya diperoleh kalau kapasitas produktif fisik (atau kemampuan usaha) pada kahir periode melebihi kapasitas produktif fisik pada awal periode, setelah memasukkan kembali setiap distribusi, dan mengeluarkan setiap kontribusi para pemilik selama suatu periode.

Konsep pemeliharaan modal berkepentingan dengan bagaimana perusahaan

mendefenisikan modal yang ingin dipelihara (dipertahankan). Konsep ini

mengaitkan konsep modal dengan konsep laba karena memberikan dasar rujukan

untuk mengukur laba. Konsep ini juga merupakan prasyarat untuk membedakan

antara imbalan modal perusahaan (return on capital) dan pengembalian modal

(return of capital), hanya arus masuk aktiva yang melebihi jumlah yang

dibutuhkan untuk memelihara modal dapat dianggap laba dan karenanya

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

jumlah residual yang tertinggal setelah semua beban dikurangkan pada

penghasilan., maka jumlah residulanya merupakan kerugian bersih.

Konsep pemeliharaan modal fisik memerlukan penggunaan dasar pengukuran

biaya kini ( current cost). namun demikian, konsep pemeliharaan modal keuangan

tidak memerlukan penggunaan dasar pengukuran tertentu. Pemilihan dasar dalam

konsep ini tergantung pada jenis modal keuangan yang ingin dipelihara

perusahaan.

D. Efisiensi Pasar

Konsep efisiensi pasar ini membahas bagaimana pasar merespon

informasi-informasi yang masuk, dan bagaimana informasi-informasi tersebut selanjutnya bisa

mempengaruhi pergerakan harga sekuritas (termasuk saham) menuju harga

keseimbangan yang baru. Jika dilihat dari sudut pandang investasi, efisiensi

berarti bahwa harga pasar yang terbentuk sudah mencerminkan semua informasi

yang tersedia.

Dalam hal ini informasi yang tersedia bisa meliputi semua informasi baik

informasi di masa lalu (contoh: laba perusahaan tahun lalu), maupun informasi

saat ini (contoh: rencana kenaikan dividen tahun berjalan), serta informasi yang

bersifat sebagai pendapat/opini rasional yang beredar di pasar yang bisa

mempengaruhi perubahan harga saham cenderung naik atau turun.

Dalam Jogiyanto ( 2003: 381), bahwa efisiensi pasar dapat didefenisikan

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

1. Defenisi efisiensi pasar didasarkan pada nilai instrinsik sekuritas, yaitu suatu pasar yang nilai-nilai sekuritasnya tidak menyimpang dari nilai-nilai instrinsiknya

2. Defenisi efisiensi pasar didasarkan pada akurasi dari harga sekuritas, yaitu suatu pasar yang jika dengan menggunakan informasi yang tersedia (information available), para investor secara akurat dapat mengekspektasi harga dari sekuritas yang bersangkutan.

3. Defenisi efisiensi pasar didasarkan pada distribusi informasinya, yaitu bahwa suatu pasar dikatakan efisien terhadap suatu informasi, jika harga-harga sekuritas bertindak seakan-akan setiap orang mengamati system informasi tersebut.

4. Defenisi efisiensi pasar didasarkan pada proses dinamik, yaitu suatu pasar yang penyebaran informasinya dilakukan secara cepat sehingga informasi menjadi simetris, yaitu setiap orang memiliki informasi.

Bentuk efisiensi pasar dapat ditinjau dari segi ketersediaan informasinya saja

atau dapat dilihat tidak hanya dari ketersediaan informasi, tetapi juga dilihat dari

kecanggihan pelaku pasar dalam pengambilan keputusan berdasarkan analisis dari

informasi yang tersedia. Pasar efisien yang ditinjau dari sudut informasi saja

disebut dengan efisiensi pasar secara informasi (informationally efficient market).

“Sedangkan pasar efisien yang ditinjau dari sudut kecanggihan pelaku pasar

dalam mengambil keputusan berdasarkan informasi yang tersedia disebut dengan

efisiensi pasar secara keputusan (decisionally efficient market)” (Jogiyanto,

2003:370).

a. Efisiensi pasar secara informasi

Kunci utama untuk mengukur pasar yang efisien adalah hubungan antara

harga sekuritas dengan informasi. Hal yang terpenting adalah informasi mana

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

lama, informasi yang sedang dipublikasikan atau semua informasi termasuk

informasi privat.

Untuk informasi yang tidak perlu diolah lebih lanjut, seperti informasi tentang

pengumuman laba perusahaan, pasar akan mencerna informasi tersebut dengan

cepat. Dengan demikian, untuk informasi seperti pengumuman laba, Efisiensi

pasar tidak ditentukan dengan seberapa canggih pasar mengolah informasi

tersebut, tetapi seberapa luas informasi tersebut tersedia di pasar. Informasi pasar

semacam ini merupakan efisiensi pasar secara informasi.

Pada pasar efisien harga sekuritas akan cepat terevaluasi dengan adanya

informasi penting yang berkaitan dengan sekuritas tersebut. Sedangkan pada pasar

yang kurang efisien harga sekuritas akan kurang bisa mencerminkan semua

informasi yang ada. Untuk memudahkan penelitian tentang efisiensi pasar, Fama

dalam Tandelilin (2001:114), mengklasifikasikan bentuk pasar yang efisien ke

dalam tiga bentuk (Efficienct Market Hypothesis/EMH),”yaitu efisiensi bentuk

lemah, setengah kuat dan kuat”.

1) Efisiensi dalam bentuk lemah

Pasar efisien dalam bentuk lemah berarti semua informasi di masa lalu

(historis) akan tercermin dalam harga yang terbentuk sekarang. Bentuk

efisiensi secara lemah ini berkaitan dengan teori langkah acak (random walk

theory) yang menyatakan bahwa data masa lalu tidak berhubungan dengan

nilai sekarang. Oleh karena itu, informasi historis tersebut (seperti harga dan

volume perdagangan di masa lalu) tidak bisa lagi digunakan untuk

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

2) Efisiensi dalam bentuk setengah kuat

Merupakan bentuk efisiensi pasar yang lebih komprehensif karena dalam

bentuk ini harga saham disamping dipengaruhi oleh data pasar (harga saham

dan volume perdagangan masa lalu), juga dipengaruhi oleh semua informasi

yang dipublikasikan (seperti pengumuman laba bersih, dividen, stock split,

penerbitan saham baru, dan kesulitan keuangan yang dialami perusahaan).

Pasar dikatakan efisien setengah kuat jika harga-harga sekuritas secara

penuh mencerminkan (fully reflect) semua informasi yang dipublikasikan (all

publicly available information) termasuk informasi yang berada di

laporan-laporan keuangan perusahaan emiten. Informasi yang dipublikasikan dapat

berupa sebagai berikut:

a) Informasi yang dipublikasikan yang hanya mempengaruhi harga sekuritas

dari perusahaan yang mempublikasikan informasi tersebut. Informasi yang

dipublikasikan ini merupakan publikasi dalam bentuk pengumuman oleh

perusahaan emiten. Informasi ini umumnya berhubungan dengan peristiwa

yang terjadi di perusahaan emiten (corporate event). Contoh dari informasi

ini adalah pengumuman laba, pengumuman dividen, pengumuman

pengembangan produk baru, pengumuman merjer dan akuisisi,

pengumuman perubahan metode akuntansi, pengumuman pergantian

pemimpin perusahaan dan lain sebagainya.

b) Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

sejumlah perusahaan. Informasi yang dipublikasikan ini dapat berupa

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

pada harga-harga sekuritas perusahaan-perusahaan yang terkena regulasi

tersebut. Contoh dari informasi ini misalnya regulasi untuk meningkatkan

kebutuhan cadangan (reserved requirement) yang harus dipenuhi oleh

semua bank. Informasi ini akan secara langsung mempengaruhi harga

sekuritas tidak hanya sebuah bank saja, tetapi mungkin semua emiten di

dalam industri perbankan.

c) Informasi yang dipublikasikan yang mempengaruhi harga-harga sekuritas

semua perusahaan yang terdaftar di pasar saham. Informasi ini dapat

berupa peraturan pemerintah atau peraturan dari regulator yang berdampak

ke semua perusahaan emiten. Misalnya suatu regulasi berupa peraturan

akuntansi untuk mencantumkan laporan arus kas yang harus dilakukan

oleh semua perusahaan. Regulasi ini akan mempunyai dampak ke harga

sekuritas tidak hanya untuk sebuah perusahaan atau pada satu industri saja

tetapi mungkin berdampak langsung pada semua perusahaan.

Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada investor atau

grup dari investor yang dapat menggunakan informasi yang dipublikasikan untuk

mendapatkan keuntungan tidak normal dalam jangka waktu yang lama.

3. Efisiensi dalam bentuk kuat

Pasar dikatakan efisien dalam bentuk kuat, jika harga-harga sekuritas secara

penuh mencerminkan (fully reflect) semua informasi baik yang terpublikasi atau

tidak dipublikasikan. Jika pasar efisien dalam bentuk ini, maka tidak ada

individual investor atau grup investor yang dapat memperoleh keuntungan tidak

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

b. Efisiensi pasar secara keputusan

Efisiensi pasar secara keputusan juga merupakan efisiensi pasar bentuk

setengah kuat menurut versi Fama yang didasarkan pada informasi yang

didistribusikan. Perbedaannya adalah, jika efisiensi pasar secara informasi

(informationally efficient market) hanya mempertimbangkan sebuah faktor saja,

yaitu ketersediaan informasi, maka efisiensi pasar secara keputusan (decisionally

efficient market) mempertimbangkan dua buah faktor, yaitu ketersediaan

informasi dan kecanggihan pelaku pasar.

Karena melibatkan lebih banyak faktor dalam menentukan pasar yang efisisen,

suatu pasar yang efisien secara keputusan merupakan bentuk pasar setengah kuat

yang lebih tinggi dibandingkan efisiensi pasar bentuk setengah kuat secara

informasi. Misalnya, pengumuman pembayaran dividen yang naik dari nilai

dividen periode sebelumnya dan informasi ini tersedia untuk semua pelaku pasar

secara bersamaan. Umumnya perusahaan emiten menggunakan pembayaran

dividen sebagai sinyal kepada pelaku pasar. Pelaku pasar yang kurang canggih

akan menerima informasi peningkatan dividen ini begitu saja sebagai sinyal baik

tanpa menganalisisnya lebih lanjut dan harga sekuritas akan mencerminkan

informasi baik ini secara penuh. Ini berarti pasar sudah efisien bentuk setengah

kuat secara informasi.

Sebaliknya pelaku pasar yang canggih tidak akan mudah dibodohi (fooled)

oleh emiten. Pelaku pasar yang canggih akan menganalisis informasi ini lebih

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

dipercaya. Jika ternyata sinyal ini sinyal yang tidak valid (ternyata perusahaan

tidak mempunyai prospek yang baik) dan karena investor tidak canggih, reaksi

mereka yang positif terhadap informasi pembayaran dividen yang meningkat

tersebut merupakan reaksi yang tidak benar, sehingga dapat dikatakan pasar

belum efisien secara keputusan, karena mereka mengambil keputusan yang salah.

Jika pasar efisien secara keputusan, maka pelaku pasar akan dapat mengetahui

bahwa sinyal tersebut adalah sinyal yang tidak benar. Akibatnya mereka akan

menganggap informasi tersebut bukan sebagai kabar baik, tetapi mungkin

sebaliknya sebagai kabar buruk, karena peningkatan pembayaran dividen untuk

perusahaan yang tidak mempunyai prospek yang baik akan menyebabkan

kesulitan likuiditas. Oleh karena itu jika pelaku pasar canggih dan mereka

mengerti bahwa sinyal yang diberikan merupakan sinyal yang salah, mereka akan

bereaksi sebaliknya yang tercermin di dalam harga sekuritas emiten secara negatif

terhadap informasi tersebut.

Penelitian ini tergolong pada penelitian hipotesis pasar efisien dalam bentuk

setengah kuat karena penelitian ini dilakukan dengan pengujian event studies,

yang mengamati pengaruh pengumuman suatu informasi (informasi laba

perusahaan) terhadap perubahan harga sekuritas. Karena jika efisien dalam bentuk

lemah hanya didasarkan pada harga dan volume perdagangan di masa lalu,

sedangkan efisien bentuk kuat didasarkan pada informasi privat yang tidak semua

orang dapat mengaksesnya (tidak dipublikasikan).

Implikasi hipotesis pasar efisien terhadap investor yang berinvestasi di pasar

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

teknikal maupun analisis fundamental dalam penilaian dan pemilihan saham. Bagi

investor yang menerapkan analisis teknikal, mereka percaya bahwa pergerakan

harga saham di masa yang akan datang bisa diprediksi dari data pergerakan harga

saham masa lampau. Sedangkan bagi investor yang menerapkan analisis

fundamental dapat menganalisis saham dengan mengestimasi nilai intrinsik saham

berdasar informasi fundamental yang telah dipublikasikan perusahaan (seperti

laporan keuangan dan lainnya) untuk menentukan keputusan menjual atau

membeli saham.

Terdapat beberapa alasan yang menyebabkan pasar menjadi efisien. Pasar

efisien dapat terjadi karena peristiwa-peristiwa sebagai berikut:

1) Investor adalah penerima harga (price taker), yang berarti bahwa sebagai

pelaku pasar, investor seorang diri tidak dapat mempengaruhi harga dari suatu

sekuritas. Harga dari suatu sekuritas ditentukan oleh banyak investor yang

menentukan demand dan supply. Hal seperti ini dapat terjadi karena jika

pelaku-pelaku pasar terdiri dari sejumlah besar institusi-institusi dan

individual-individual yang mampu mengartikan dan menginterpretasikan

informasi dengan baik untuk digunakan dalam menganalisis, menilai dan

melakukan transaksi penjualan atau pembelian sekuritas bersangkutan.

2) Informasi tersedia secara luas kepada semua pelaku pasar pada saat yang

bersamaan dan harga untuk memperoleh informasi tersebut murah. Untuk

pasar yang efisien, harga dari informasi tersebut juga relatif sangat murah

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

informasi tersebut melalui surat kabar atau majalah, bahkan lewat radio dan

televisi.

3) Informasi dihasilkan secara acak (random) dan tiap-tiap pengumuman

informasi sifatnya random satu dengan yang lainnya. Informasi dihasilkan

secara random mempunyai arti bahwa investor tidak dapat memprediksi kapan

emiten akan mengumumkan informasi yang baru.

4) Investor bereaksi dengan menggunakan informasi secara penuh dan cepat,

sehingga harga dari sekuritas berubah dengan semestinya mencerminkan

informasi tersebut untuk mencapai keseimbangan yang baru. Kondisi ini dapat

terjadi jika pelaku pasar merupakan individu-individu yang canggih yang

mampu memahami dan menginterpretasikan informasi dengan cepat dan baik.

Pasar menjadi tidak efisien juga dapat terjadi dalam kondisi-kondisi sebagai

berikut

1) Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi harga dan

sekuritas.

2) Harga dari informasi adalah mahal dan terdapat akses yang tidak seragam

antara pelaku pasar yang satu dengan yang lainnya terhadap suatu informasi

yang sama. Kondisi ini terjadi jika penyebaran informasi tidak merata

sehingga ada sebagian pelaku pasar yang menerima informasi dengan

terlambat dan sisanya tidak menerima informasi sama sekali.

3) Informasi yang disebarkan dapat diprediksi dengan baik oleh sebagian

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

4) Investor adalah individu-individu yang lugas (naif investors) dan tidak

canggih. Untuk pasar yang tidak efisien, masih banyak investor yang bereaksi

terhadap informasi secara lugas, karena mereka mempunyai kemampuan yang

terbatas di dalam mengartikan dan menginterpretasikan informasi yang

diterima. Sehingga mereka seringkali salah mengambil keputusan dan

akibatnya sekuritas bersangkutan dinilai secara tidak tepat

E. Karakteristik Saham

Diantara efek yang diperdagangkan di bursa efek adalah saham biasa

(common stock) yang paling dikenal masyarakat. Saham biasa juga merupakan

alat yang paling banyak digunakan untuk menarik dana dari masyarakat. Saham

menurut Widoatmojo (2004:39) adalah “Surat berharga yang dikeluarkan oleh

sebuah perusahaan yang menyatakan bahwa pemilik saham tersebut adalah juga

pemilik sebagian dari perusahaan yang berbentuk Perseroan Terbatas yang biasa

disebut emiten”.

Jika perusahaan hanya mengeluarkan satu kelas saham saja, saham ini

biasanya dalam bentuk saham biasa (common stock). Pemegang saham adalah

pemilik dari perusahaan yang mewakilkan kepada manajemen untuk menjalankan

operasi perusahaan. Sebagai pemilik perusahaan, pemegang saham biasa

mempunyai beberapa hak.

Menurut Jogiyanto (2003:73), ada beberapa hak pemegang saham yaitu:

1. Hak kontrol

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

akan memimpin perusahaannya. Pemegang saham dapat melakukan hak kontrolnya dalam bentuk memveto dalam pemilihan direksi di rapat tahunan pemegang saham atau pada tindakan-tindakan yang membutuhkan persetujuan pemegang saham.

2. Hak menerima pembagian keuntungan

Sebagai pemilik perusahaan, pemegang saham biasa berhak mendapat bagian dari keuntungan perusahaan. Walaupun tidak semua laba dibagikan, sebagian laba akan ditanamkan kembali ke perusahaan. Laba yang ditahan/retained earnings ini merupakan sumber dana intern perusahaan. Laba yang tidak ditahan dibagikan dalam bentuk dividen. Jika perusahaan memutuskan untuk membagi keuntungan dalam bentuk dividen, semua pemegang saham biasa mendapatkan hak yang sama. Pembagian dividen untuk saham biasa dapat dilakukan jika perusahaan sudah membayarkan dividen untuk saham preferen.

3. Hak preemptive

Hak preemptive/preemptive right merupakan hak untuk mendapatkan persentasi pemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Jika perusahaan mengeluarkan tambahan lembar saham, maka jumlah saham yang beredar akan lebih banyak dan akibatnya persentase kepemilikan pemegang saham yang lama akan turun. Hak

preemptive memberi prioritas kepada pemegang saham lama untuk

membeli tambahan saham baru, sehingga persentase kepemilikannya tidak berubah.

Harga pasar (market price) merupakan harga pada pasar riil dan merupakan

harga yang paling mudah ditentukan karena merupakan harga dari suatu saham

pada pasar yang sedang berlangsung atau pada saat pasar ditutup (Anoraga, 2001:

59). Setiap investor yang berinvestasi dalam saham, setiap hari, dari waktu ke

waktu, harus rajin memantau perkembangan terakhir dari kondisi emiten dimana

mereka menginvestasikan dana. Selain itu, juga mengamati pergerakan saham di

bursa secara keseluruhan. Karena perkembangan kondisi emiten, baik positif

maupun negatif, pasti berpengaruh terhadap harga saham yang diterbitkannya.

a. Kategori saham

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

1) Income stock

Yang termasuk ke dalam kelompok ini adalah saham emiten yang mempunyai kebijakan pembayaran dividen yang relatif tinggi dan konsisten. Kadar risiko income stock adalah yang paling rendah dari jenis saham yang lain. Income stock umumnya diterbitkan oleh perusahaan yang konservatif, stabil secara financial, dan mempunyai pertumbuhan pendapatan dan laba yang mantap.

2) Growth stock

Growth stock umumnya diterbitkan emiten berskala kecil/menengah,

kinerja emiten ini umumnya belum teruji. Sahamnya masih dalam peertumbuhan untuk menjadi leader atau sedang bergerak dalam pasar.

3) Total return stock

Saham total return adalah saham yang membagikan dividen dan mempunyai pertumbuhan harga saham yang bagus. Saham seperti ini umumnya diterbitkan oleh perusahaan besar yang memimpin di industri tertentu, perusahaan yang berkembang secara mantap. Saham ini termasuk saham blue chip, yakni saham berkapitalisasi besar dan sangat likuid.

4) Speculative stock

Kategori saham spekulatif mencakup saham di luar ketiga kategori di atas. Saham-saham yang berpotensi memberikan gain besar dalam tempo singkat. Seperti saham-saham baru di bidang industri yang sedang dalam tahap pengembangan dapat dimasukkan ke dalam saham spekulatif.

b. Arah pergerakan saham

1) Bergerak ke atas

Harga saham dapat bergerak naik kalau sebagian investor merasa yakin bahwa

dividen dan capital gain menanti mereka di depan. Keyakinan ini muncul

kalau kondisi makro ekonomi kondusif bagi emiten untuk mencetak laba.

2) Bergerak mendatar

Harga saham dapat bergerak mendatar dikarenakan satu saham tidak bergerak

sedangkan pasar secara keseluruhan bergerak naik, tentu ada faktor negatif

yang menghambat pergerakan saham tersebut.

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

Turunnya harga saham dapat terjadi karena beberapa hal serius seperti

penurunan laba, memburuknya ekonomi makro, profit taking, atau adanya

berita negatif yang mempengaruhi sentimen investor untuk menjual saham

secara besar-besaran.

c. Penggerak harga saham

Selain memantau kinerja emiten, investor sebaiknya juga memantau

perkembangan harga saham di pasar agar dapat mengambil manfaat maksimal

dari perubahan harga. Untuk itu investor perlu diketahui beberapa faktor

penggerak harga saham. Menurut Cahyono (2001:150) “harga saham dapat

bergerak karena tiga pengaruh yaitu arah dan kekuatan pasar, tema investasi, dan

antisipasi laba”.

1) Arah dan kekuatan pasar

Ada saatnya harga saham bergerak sesuai arah dan kekuatan pasar. Saham

emiten yang disukai publik kadang-kadang dapat turun harganya jika pasar

secara keseluruhan turun. Begitu juga, saham yang kurang bagus akan

terangkat di pasar yang sedang booming. Arah pasar dapat berubah karena

perubahan indikator makro seperti suku bunga, laju investasi, serta faktor non

ekonomi seperti instabilitas politik yang dapat mempengaruhi pasar.

2) Tema investasi

Tema investasi ini berkaitan dengan sentimen investor. Dengan alasan yang

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

dan memutuskan untuk membelinya. Sebaliknya karena alasan lain investor

merasa enggan bertransaksi dan cenderung menjual. Sebagai contoh : Ketika

bank tertentu dilikuidasi maka saham sektor perbankan akan dijauhi investor.

3) Antisipasi laba

Harga saham akan bergerak sejalan dengan pertumbuhan laba emiten. Jika ada

perkiraan bahwa PT X tahun tertentu meningkat labanya (biasanya laba

kejutan, di luar perkiraan) maka harga saham akan naik dengan segera.

Dari ketiga faktor penggerak harga saham yang telah disebutkan, laba

merupakan salah satu faktor yang menjadi pusat perhatian investor. Oleh karena

itu, dalam penelitian ini dibahas mengenai pengaruh perubahan laba terhadap

perubahan harga saham.

F. Tinjauan Penelitian Terdahulu

Wilfida (2004), melakukan penelitian mengenai pengaruh perubahan laba

per lembar saham terhadap harga saham perusahaan industri kosmetika. Penelitian

ini menggunakan regresi linier sederhana dengan tujuan untuk mengetahui tingkat

keeratan antara hubungan laba per lembar saham dengan perubahan harga saham.

Berdasarkan hasil penelitian, koefisien korelasi, determinasi dan tingkat

signifikansi menunjukkan ada pengaruh yang kuat dan nyata laba per lembar

saham dengan harga saham.

Hariman (2003), meneliti tentang pengaruh rasio Nilai buku per lembar

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

modal (studi pada PT. HM.Sampoerna Tbk di Bursa Efek Jakarta). Alat analisis

yang digunakan adalah regresi berganda. Hasil uji F menunjukkan bahwa secara

bersama-sama nilai rasio buku per lembar saham berpengaruh secara signifikan

terhadap perubahan harga saham. Berdasarkan koefisien korelasi berganda rasio

laba per lembar saham mempunyai pengaruh atau hubungan yang rendah terhadap

perubahan harga saham.

Jenny Djaie dan Murtanto (2001), melakukan penelitian untuk menguji

pengaruh Rasio Early Warning System terhadap perubahan harga saham. Sampel

penelitian adalah perusahaan asuransi yang terdaftar di BEJ. Penelitian ini

menggunakan analisis regresi sederhana. Hasil penelitian ini menunjukkan rasio

piutang premi terhadap surplus, rasio biaya manajemen dan rasio perubahan

surplus yang paling mempengaruhi harga saham.

Matriks Penelitian

No Nama

peneliti

Judul Penelitian Variabel Hasil Uji

hipotesis Rasio Nilai Buku dan Rasio Laba Per Lembar Saham terhadap Harga Saham di Pasar Modal

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

terhadap harga

G. Kerangka Konseptual Dan Hipotesis

1. Kerangka Konseptual

Laporan laba rugi (income statement) adalah ringkasan profitabilitas

perusahaan selama periode waktu tertentu, misalnya satu tahun. Laporan laba rugi

ini menunjukan penghasilan (revenues) yang diperoleh selama satu periode, biaya

(expense) yang dikeluarkan dalam satu periode, dan elemen-elemen lain

pembentuk laba. Laporan ini pada dasarnya mencerminkan perbedaan antara

penghasilan dan biaya perusahaan selama periode tertentu sehingga menghasilkan

keuntungan ataupun kerugian bersih perusahaan.

Teori hipotesis pasar modal yang efisien mengatakan bahwa harga-harga

saham akan cepat bergerak tanpa diduga dengan adanya informasi yang releven.

Pasar modal yang dikatakan efisien adalah apabila informasi yang tersedia dapat

diperoleh secara luas dan mudah. Pada intinya hipotesis pasar yang efisien

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

a. Harga pasar di bursa sepenuhnya menggambarkan informasi yang tersedia

bagi umum.

b. Harga pasar bereaksi cepat dengan adanya informasi yang baru.

Dengan adanya teori hipotesis pasar yang efisien maka dapat disimpulkan

bahwa para pengambil keputusan (dalam hal ini investor) sangat bergantung pada

informasi laporan keuangan.

Berdasarkan latar belakang masalah, perumusan masalah dan tinjauan peneliti

terdahulu, maka kerangka konseptual dapat digambarkan sebagai berikut :

2. Hipotesis Penelitian

Hipotesis atau jawaban sementara atas permasalahan yang dikemukakan

adalah sebagai berikut:

H1 : Ada pengaruh yang signifikan antara perubahan laba akuntansi terhadap

perubahan harga saham.

Perubahan Laba Akuntasi

(X)

Perubahan Harga Saham

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

BAB III

METODE PENELITIAN

A. Desain Penelitian

Desain dari penelitian yang digunakan oleh penulis Desain Kausal. Desain

kausal adalah hubungan yang bersifat sebab akibat, ada variabel yang

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

B. Populasi Dan Sampel Penelitian

Populasi dari penelitian ini adalah seluruh perusahaan yang tergolong pada

Industri Dasar Dan Kimia yang terdaftar di Bursa Efek Jakarta. Sampel

merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh populasi.

Metode Pemilihan sampel yang digunakan adalah “Purposive Sampling Method

yaitu tekhnik penentuan sampel dengan pertimbangan tertentu” (Sugiyono,

2006:61).

Sampel yang diambil dalam penelitian ini adalah 23 perusahaan dengan

kriteria sebagai berikut :

1. Terdaftar di Bursa Efek Jakarta dari tahun 2004-2006

2. Perusahaan yang mengumumkan laporan keuangan dan menghasilkan laba

yang posistif untuk periode 2004-2006.

C. Jenis Data Dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yaitu

laporan keuangan dan laporan perdagangan saham per 31 Desember dari tahun

2004-2006. Data ini diperoleh dari Bursa Efek Jakarta (BEJ) dan Indonesian

Capital Market Directory (ICMD). Data pada penelitian ini merupakan pooling

data (time-series and cross sectional). “Pooling data adalah data yang merupakan

gabungan antara data runtut waktu/time series dan data yang terdiri dari beberapa

Candra Dewi Haibuan : Analisis Pengaruh Perubahan Laba Akuntansi Terhadap Perubahan Harga Saham Pada Industri Dasar Dan Kimia Di Bursa Efek Jakarta (BEJ), 2009.

USU Repository © 2009

D. Definisi Operasional

Salah satu hal yang perlu dipahami oleh investor adalah memahami pasar.

Pasar saham terus bergerak dengan modal investor sebagai bahan bakarnya.

Adapun arah gerakan pasar ditentukan oleh interaksi investor. Jika lebih banyak

investor pembeli daripada penjual, harga saham (baik saham individual maupun

saham secara keseluruhan) akan naik. Jika lebih banyak penjual daripada pembeli,

maka harga akan turun. Karena itu peneliti melakukan penelitian tentang pengaruh

perubahan laba dengan perubahan harga saham dengan meregresikan return laba

bersih dengan return saham.

“Return merupakan hasil atau keuntungan yang diperoleh dari investasi”

(Jogiyanto, 2003:109). Return dapat berupa return realisasi yang sudah terjadi

atau return ekspektasi yang belum terjadi tetapi diharapkan terjadi di masa yang

akan datang. Return realisasi penting, karena digunakan sebagai salah satu

pengukur kinerja dari perusahaan. Return yang digunakan dalam penelitian ini

adalah raw return/return biasa yang terjadi pada waktu ke-t yang merupakan

selisih harga sekarang relatif terhadap harga sebelumnya.

Dalam penelitian ini, variabel-variabel yang digunakan terdiri dari :

1.Perubahan Laba Akuntansi

Perubahan laba akuntansi (Accounting Earnings) yang diproksikan oleh

perubahan net income merupakan variabel independen. Perubahan laba akuntansi

berpengaruh terhadap harga saham ditunjukkan dengan adanya pergerakan harga