SKRIPSI

ANALISIS PENGARUH INFORMASI LABA AKUNTANSI DAN ARUS KAS DARI AKTIVITAS OPERASI TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA

EFEK INDONESIA

OLEH

SEPTIA WIDI CAHYATI 100503004

PROGRAM STUDI STRATA 1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “ANALISIS PENGARUH INFORMASI

LABA AKUNTANSI DAN ARUS KAS DARI AKTIVITAS OPERASI

TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN

YANG TERDAFTAR DI BURSA EFEK INDONESIA” adalah benar hasil

karya tulis saya sendiri yang disusun sebagai tugas akademik guna

menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera

Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga,

dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau

dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika

penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam

skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang

berlaku.

Medan, Februari 2014 Yang membuat pernyataan,

ABSTRAK

ANALISIS PENGARUH INFORMASI LABA AKUNTANSI DAN ARUS KAS DARI AKTIVITAS OPERASI TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Tujuan penelitian ini untuk mengetahui pengaruh kinerja keuangan yang digambarkan oleh laba akuntansi dan arus kas dari aktivitas operasi baik secara parsial maupun secara simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan perbankan yang terdaftar di BEI selama periode 2010-2012.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website www.idx.co.id. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling dan dari 36 perusahaan diperoleh 25 perusahaan sampel. Variabel penelitian ini adalah laba akuntansi sebagai variabel X1, arus kas dari aktivitas operasi sebagai variabel X2 dan harga saham sebagai variabel Y.

Hasil penelitian ini menunjukkan bahwa secara parsial laba akuntansi berpengaruh signifikan terhadap harga saham, sedangkan arus kas dari aktivitas operasi tidak berpengaruh signifikan terhadap harga saham dan secara simultan variabel laba akuntansi dan arus kas dari aktivitas operasi berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

ABSTRACT

ANALYSIS OF THE EFFECT OF ACCOUNTING PROFIT INFORMATION AND CASH FLOW FROM OPERATING ACTIVITIES TO THE STOCK PRICE ON THE BANKING COMPANIES LISTED ON THE INDONESIA

STOCK EXCHANGE

The purpose of this research is to study the effect of financial performance which is described by accounting profit and cash flow from operating activities partially or simultaneously to bank’s stock price which listed in IDX.

This research is classified as causal research and replication of former researches which the population of this research are banking firms on IDX during the period of 2010 to 2012.

Data that used in this research are financial statements from each company, published through website www.idx.co. Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling and from 36 firms, 25 are used as the samples of this study. Variables that used in this research are accounting profit as X1 variable, cash flow from operating activities as X2 variable and stock price as Y variable.

The result indicates that partially accounting profit has significantly influenced to bank’s stock price but cash flow form operating activities has no significantly influenced to bank’s stock price and simultaneously accounting profit and cash flow from operating activities variable has significantly influenced to bank’s stock price which listed in IDX.

KATA PENGANTAR

Segala puji dan syukur diucapkan kepada Allah SWT, karena berkat

rahmat, hidayah, dan petunjukNya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Analisis Pengaruh Informasi Laba Akuntansi dan Arus Kas dari Aktivitas Operasi terhadap Harga Saham pada Perusahaan Perbankan yang Terdaftar di BEI”. Penulis telah banyak menerima bimbingan, saran, motivasi serta doa dari berbagai pihak selama penulisan

skripsi ini. Teristimewa untuk kedua orang tua yang sangat penulis cintai,

Ayahanda Abiudin dan Ibunda Deswita yang telah mencurahkan seluruh kasih

sayang, cinta, pengorbanan, motivasi dan doa yang diberikan kepada penulis.

Pada kesempatan ini penulis juga ingin mengucapkan terimakasih dan

penghargaan yang tulus kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac., Ak., CA selaku Dekan Fakultas

Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak selaku Ketua

Departemen Akuntansi dan bapak Drs. Hotmal Ja’far, MM., Ak selaku

Sekretaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

3. Bapak Drs. Firman Syarif, M.Si., Ak selaku Ketua Program Studi S-1

Akuntansi dan Ibu Dra. Mutia Ismail, MM., Ak selaku Sekretaris Program

4. Bapak Drs. Firman Syarif, M.Si., Ak yang juga selaku Dosen Pembimbing

saya yang telah meluangkan waktu untuk memberikan bimbingan,

pengarahan, dan perbaikan dalam menyelesaikan skripsi ini.

5. Ibu Dra. Sri Muyani, MBA, Ak selaku Dosen Pembaca Penilai yang telah

membantu penulis dalam memberikan saran dan kritik yang membangun

demi kesempurnaan skripsi ini.

6. Yang sangat penulis sayangi adik-adikku Chyntia Ademai Windi, Pramudia

Yolanda, Salahudin Al-Ayubi, Muhammad Iqbal dan Latifatul Adzkia.

Teman-teman angkatan 2010 Susanti Louis, Yusnita, Dian Prandana, dan

Fandi Arya Pratama serta semua keluarga dan pihak yang tidak dapat

disebutkan satu-persatu, terima kasih atas segala bantuan yang telah

diberikan selama ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun demi

kesempurnaan skripsi ini. Penulis berharap skripsi ini bisa bermanfaat bagi

semua pihak.

Medan, Februari 2014 Penulis,

DAFTAR ISI 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA 2.1 Tijauan Teoritis ... 9

2.1.1 Signaling Theory ... 9

2.1.2 Asimetri Informasi ... 11

2.1.3 Laba Akuntansi ... 13

2.1.4 Laporan Arus Kas ... 17

2.1.5 Harga Saham ... 22

2.1.6 Pengaruh Laba Akuntansi Terhadap Harga Saham ... 25

2.1.7 Pengaruh Arus Kas Operasi Terhadap Harga Saham ... 26

2.2 Tinjauan Peneliatian Terdahulu ... 28

2.3 Kerangka Konseptual dan Hipotesis Penelitian ... 29

2.3.1 Kerangka Konseptual ... 29

2.3.2 Hipotesis Penelitian ... 30

BAB III METODE PENELITIAN 3.1Desain Penelitian ... 32

3.2Jenis dan Sumber Data ... 32

3.3Metode Pengumpulan Data ... 33

3.4Populasi dan Sampel Penelitian ... 33

3.5Definisi Operasional dan Pengukuran Variabel ... 35

3.6 Metode Analisis Data ... 37

3.6.1 Statistik Deskriptif ... 38

3.6.2 Pengujian Asumsi Klasik ... 38

3.6.2.1 Uji Normalitas ... 38

3.6.2.2 Uji Multikolinearitas ... 40

3.6.2.3 Uji Heteroskedastisitas ... 41

3.6.2.4 Uji Autokorelasi ... 42

3.6.3.1 Analisis Regresi Berganda ... 43

3.6.3.2 Uji Signifikansi ... 44

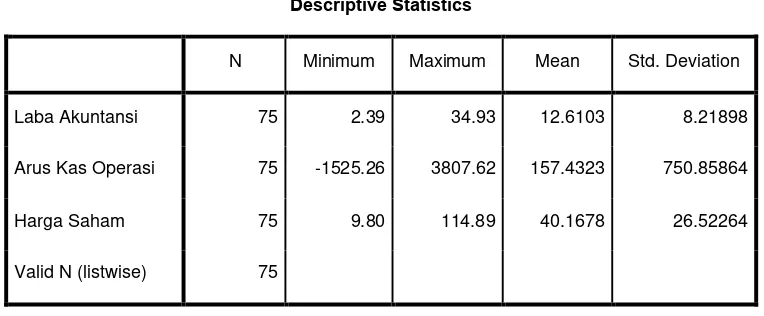

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1Data Penelitian ... 46

4.2Analisis Hasil Penelitian ... 47

4.2.1 Analisis Statistik Deskriptif ... 47

4.2.2 Uji Asumsi Klasik ... 49

4.2.2.1 Uji Normalitas ... 49

4.2.2.2 Uji Multikolinearitas ... 56

4.2.2.3 Uji Heteroskedastisitas ... 57

4.2.2.4 Uji Autokorelasi ... 58

4.2.3 Analisis Regresi ... 60

4.2.3.1 Persamaan Regresi ... 60

4.2.3.2 Pengujian Hipotesis ... 61

A. Uji t (Uji Secara Parsial) ... 62

B. Uji F (Uji Secara Simultan) ... 63

4.2.3.3 Analisis Koefisien Korelasi dan Determinasi ... 64

4.3 Pembahasan Hasil Penelitian ... 65

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 67

5.2Keterbatasan Penelitian ... 68

5.3Saran ... 68

DAFTAR PUSTAKA ... 70

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 28

3.1 Daftar Sampel ... 34

3.2 Defenisi Operasional dan Pengukuran Variabel ... 37

3.3 Uji Statistik Durbin-Watson ... 43

4.1 Statistik Deskriptif ... 47

4.2 Uji Normalitas (Sebelum Data Ditransformasi) ... 50

4.3 Uji Normalitas (Setelah Data Ditransformasi) ... 53

4.4 Hasil Perhitungan VIF ... 56

4.5 Uji Statistik Durbin-Watson ... 59

4.6 Hasil Uji Durbin-Watson ... 59

4.7 Analisis Hasil Regresi ... 60

4.8 Hasil Uji t ... 62

4.9 Hasil Uji F ... 63

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 30

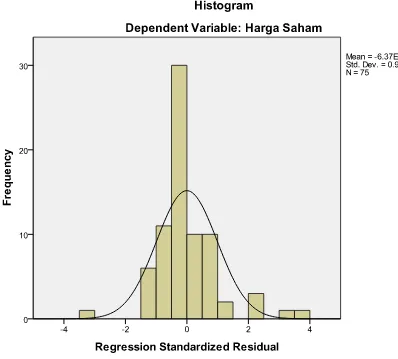

4.1 Histogram (Sebelum Data Ditransformasi) ... 51

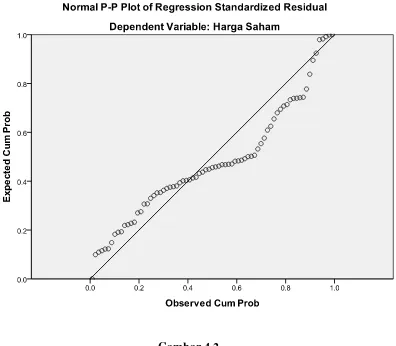

4.2 Grafik Normal P-P Plot (Sebelum Data Ditransformasi) ... 52

4.3 Histogram (Setelah Data Ditransformasi) ... 54

4.4 Grafik Noral P-P Plot (Setelah Data Ditransformasi) ... 55

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

i Proses Seleksi Sampel ... 72

ii Daftar Sampel... 74

iii Data Penelitian ... 75

iv Data Variabel (Sebelum Data Ditransformasi) ... 81

v Data Variabel (Setelah Data Ditransormasi) ... 84

vi Daftar T tabel ... 87

vii Daftar F tabel... 89

viii Tabel Durbin-Watson (DW) α = 5% ... 91

ix Statistik Deskriptif ... 93

x Uji Normalitas ... 94

xi Hasil Uji Multikolinearitas ... 97

xii Hasil Uji Heteroskedastisitas ... 98

xiii Hasil Uji Autokorelasi ... 99

ABSTRAK

ANALISIS PENGARUH INFORMASI LABA AKUNTANSI DAN ARUS KAS DARI AKTIVITAS OPERASI TERHADAP HARGA SAHAM PADA PERUSAHAAN PERBANKAN YANG TERDAFTAR DI BURSA EFEK

INDONESIA

Tujuan penelitian ini untuk mengetahui pengaruh kinerja keuangan yang digambarkan oleh laba akuntansi dan arus kas dari aktivitas operasi baik secara parsial maupun secara simultan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

Penelitian ini merupakan jenis penelitian kausal dan bersifat replikasi terhadap penelitian sebelumnya dengan populasi penelitian adalah perusahaan-perusahaan perbankan yang terdaftar di BEI selama periode 2010-2012.

Data yang digunakan adalah laporan keuangan dari masing-masing perusahaan sampel yang dipublikasikan melalui website www.idx.co.id. Metode analisis data yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian asumsi klasik serta analisis statistik yaitu analisis regresi linear berganda. Metode pengambilan sampel yang digunakan adalah purposive sampling dan dari 36 perusahaan diperoleh 25 perusahaan sampel. Variabel penelitian ini adalah laba akuntansi sebagai variabel X1, arus kas dari aktivitas operasi sebagai variabel X2 dan harga saham sebagai variabel Y.

Hasil penelitian ini menunjukkan bahwa secara parsial laba akuntansi berpengaruh signifikan terhadap harga saham, sedangkan arus kas dari aktivitas operasi tidak berpengaruh signifikan terhadap harga saham dan secara simultan variabel laba akuntansi dan arus kas dari aktivitas operasi berpengaruh signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di BEI.

ABSTRACT

ANALYSIS OF THE EFFECT OF ACCOUNTING PROFIT INFORMATION AND CASH FLOW FROM OPERATING ACTIVITIES TO THE STOCK PRICE ON THE BANKING COMPANIES LISTED ON THE INDONESIA

STOCK EXCHANGE

The purpose of this research is to study the effect of financial performance which is described by accounting profit and cash flow from operating activities partially or simultaneously to bank’s stock price which listed in IDX.

This research is classified as causal research and replication of former researches which the population of this research are banking firms on IDX during the period of 2010 to 2012.

Data that used in this research are financial statements from each company, published through website www.idx.co. Analysis method that used in this research is quantitative method with multiple regressions. Sampling method that used is purposive sampling and from 36 firms, 25 are used as the samples of this study. Variables that used in this research are accounting profit as X1 variable, cash flow from operating activities as X2 variable and stock price as Y variable.

The result indicates that partially accounting profit has significantly influenced to bank’s stock price but cash flow form operating activities has no significantly influenced to bank’s stock price and simultaneously accounting profit and cash flow from operating activities variable has significantly influenced to bank’s stock price which listed in IDX.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pasar modal merupakan salah satu penggerak utama perekonomian suatu

negara, karena melalui pasar modal perusahaan dapat memperoleh dana untuk

melakukan kegiatan perekonomiannya. Terlebih perusahaan berkepentingan untuk

mendapatkan dana dengan biaya yang lebih murah dan hal itu hanya bisa

diperoleh di pasar modal. Meningkatkan modal sendiri jauh lebih baik daripada

meningkatkan modal pinjaman, khususnya untuk menghadapi era globalisasi.

Perusahaan yang pada awalnya memiliki utang lebih tinggi daripada modal sendiri

dapat berbalik memiliki modal sendiri yang lebih tinggi daripada utang apabila

memasuki pasar modal. Jadi dapat dikatakan bahwa pasar modal merupakan

sarana untuk memperbaiki struktur permodalan perusahaan.

Ketika seorang investor ingin memasuki dunia pasar modal, maka investor

tersebut harus memahami seluk beluk dalam perdagangan saham, pemilihan

saham, dan mengestimasi harga saham. Harga saham suatu perusahaan selalu

mengalami pergerakan naik turun. Pergerakan saham inilah yang dapat

memberikan keuntungan bagi para investor yang berupa capital gain, yaitu selisih positif antara harga jual dan harga beli saham. Selain itu investor yang melakukan

investasi saham juga memperoleh keuntungan berupa dividen tunai yang diterima

dari emiten karena perusahaan memperoleh keuntungan.

Oleh karena itu, para investor sangat membutuhkan informasi mengenai

maupun tidak langsung. Informasi ini bisa didapat dari faktor eksternal maupun

internal perusahaan. Faktor eksternal perusahaan dapat berupa kondisi

perekonomian, kebijakan pemerintah, dan tingkat suku bunga bank. Sedangkan

faktor internal perusahaan dapat berupa informasi dari laporan keuangan

perusahaan. Dalam pembahasan tentang efisiensi pasar, pasar modal dikatakan

efisien apabila informasi dapat diperoleh dengan mudah dan murah oleh investor,

sehingga informasi yang relevan dan terpercaya tercermin dalam harga-harga

saham. Informasi tersebut meliputi laporan keuangan yang terdiri dari laporan

posisi keuangan, laporan laba rugi, laporan perubahan modal, dan catatan atas

laporan keuangan.

Peran informasi akuntansi dalam menentukan harga-harga sekuritas adalah

salah satu hal yang mendasar dalam akuntansi dan keuangan. Informasi yang

dihasilkan melalui proses akuntansi diyakini oleh kalangan profesi akuntansi

memberikan manfaat yang signifikan bagi pengambilan keputusan investasi,

sehingga menjadikan akuntansi sebagai salah satu sumber informasi keuangan

yang paling andal bagi investor.

Syarat utama yang diinginkan oleh investor untuk bersedia menyalurkan

dananya melalui pasar modal adalah perasaan aman akan investasi dan tingkat

return yang akan diperoleh dari investasi tersebut. Perasaan aman ini diantaranya

diperoleh karena investor memperoleh informasi yang jelas, wajar, dan tepat

waktu sebagai dasar dalam pengambilan keputusan investasinya. Informasi

dianggap informatif jika informasi tersebut mampu memberikan kepercayaan bagi

suatu kepercayaan baru dikalangan para investor. Kepercayaan baru ini akan

mengubah harga melalui demand dan supply surat-surat berharga.

Menurut IAI dalam PSAK (Pernyataan Standar Akuntansi Keuangan) No.1

(2007) tentang tujuan laporan keuangan untuk tujuan umum adalah “memberikan

informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang

bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan ekonomi serta menunjukkan pertanggungjawaban

(stewardship) manajemen atas pengguna sumber-sumber daya yang dipercayakan kepada mereka”. Laporan keuangan menjadi dasar bagi investor untuk membuat

keputusan apakah harus membeli, menahan, atau menjual investasi tersebut untuk

mencapai tingkat return optimal yang diharapkan. Parameter kinerja perusahaan

yang mendapat perhatian utama dari investor dan kreditor dari laporan keuangan

ini adalah laba dan arus kas. Pada saat dihadapkan pada dua ukuran kinerja

akuntansi keuangan tersebut, investor harus yakin bahwa ukuran kinerja yang

menjadi fokus perhatian mereka adalah ukuran kinerja yang mampu

menggambarkan kondisi ekonomi perusahaan serta prospek pertumbuhan dimasa

depan dengan lebih baik.

Informasi laba berguna untuk menilai efektivitas perusahaan dalam

mengelola sumber daya dan mengukur risiko serta return investasi dalam

perusahaan. Pentingnya informasi akan laba akuntansi tercantum dalam PSAK

No.25 (IAI, 2007) yaitu: “Laporan laba rugi merupakan laporan utama untuk

melaporkan kinerja suatu perusahaan selama satu periode tertentu. Informasi

untuk mengambil keputusan tentang sumber ekonomi yang akan dikelola oleh

suatu perusahaan di masa yang akan datang.”

Pentingnya informasi arus kas tercantum dalam PSAK No.2 (IAI, 2007)

tentang laporan arus kas yang merekomendasikan perusahaan harus memasukkan

laporan arus kas sebagai bagian yang tidak terpisahkan dalam laporan keuangan.

Informasi arus kas historis sering digunakan sebagai indikator dari jumlah, waktu,

dan kepastian arus kas masa depan. Di samping itu, informasi arus kas juga

berguna untuk meneliti kecermatan dari taksiran arus kas masa depan yang telah

dibuat sebelumnya dan dalam menentukan hubungan antara probabilitas dan arus

kas bersih serta dampak perubahan harga.

Laporan arus kas diklasifikasikan menjadi tiga aktifitas yang terdiri dari

aktifitas operasi, investasi, dan pendanaan. Dari tiga aktivitas ini, penulis

melakukan penelitian pada arus kas dari aktivitas operasi, hal ini disebabkan

karena aktivitas operasi merupakan aktivitas penghasil utama pendapatan

perusahaan (principal revenue activities). Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya

perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman,

memelihara kemampuan operasi perusahaan dan membayar deviden. Sehingga

dengan adanya peningkatan arus kas dari aktivitas operasi akan memberikan

sinyal positif mengenai kinerja perusahaan di masa yang akan datang kepada

investor, akibatnya investor akan tertarik untuk melakukan perdagangan saham

Dari sejumlah besar perusahaan yang terdaftar pada Bursa Efek Indonesia,

penulis memilih melakukan penelitian pada perusahaan perbankan dengan kriteria

sampel tertentu. Pemilihan kelompok perusahaan yang tergabung dalam

perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia adalah dengan

pertimbangan bahwa di antara berbagai saham yang ditawarkan di Bursa Efek

Indonesia, sektor perbankan salah satu sektor yang diharapkan mempunyai

prospek cukup cerah di masa yang akan datang, karena saat ini kegiatan

masyarakat Indonesia sehari-hari tidak lepas dari jasa perbankan dan perusahaan

perbankan merupakan perusahaan yang mempunyai kontribusi cukup besar

terhadap pendapatan negara.

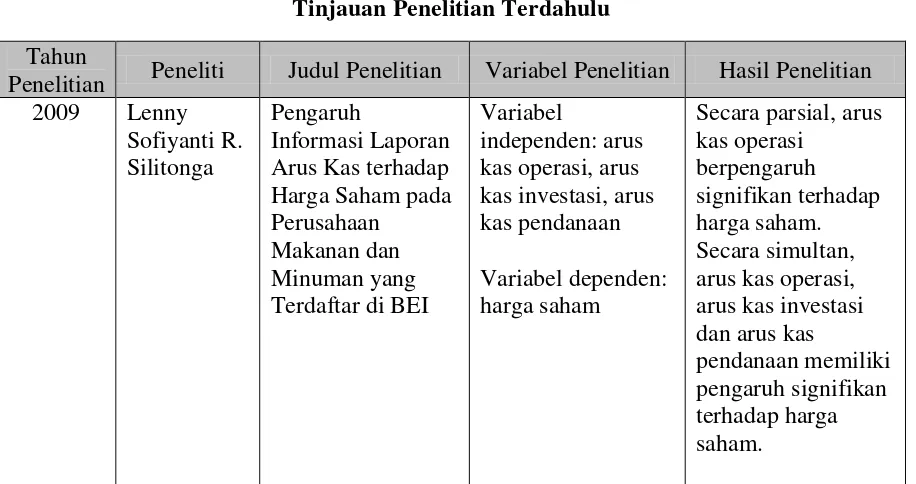

Dalam penelitian sebelumnya yang dilakukan oleh Silitonga (2009) yang

meneliti pengaruh informasi laporan arus kas terhadap harga saham pada

perusahaan makanan dan minuman yang terdaftar di Bursa Efek Indonesia tahun

2005-2007, diketahui bahwa secara parsial arus kas dari aktivitas operasi

berpengaruh positif dan signifikan terhadap harga saham, sedangkan arus kas dari

aktivitas investasi dan arus kas dari aktivitas pendanaan tidak berpengaruh

terhadap harga saham. Sedangkan secara simultan arus kas dari aktivitas operasi,

investasi dan pendanaan sebagai variabel independen berpengaruh signifikan

positif terhadap harga saham.

Penelitian yang dilakukan oleh Sinaga (2007) yang meneliti perubahan laba

akuntansi sebagai variabel independen terhadap perubahan harga saham sebagai

variabel dependen, diketahui bahwa tidak ada pengaruh yang signifikan antara

emiten yang tergolong Industri Dasar dan Kimia di Bursa Efek Jakarta dengan

menggunakan data tahun 2003-2005.

Hasil penelitian ini tidak mendukung hasil penelitian yang dilakukan oleh

Simanullang (2010) yang meneliti pengaruh informasi laba akuntansi dan

komponen arus kas terhadap harga saham pada perusahaan industri barang

konsumsi yang terdaftar di BEI, diketahui bahwa secara parsial laba akuntansi

mempunyai pengaruh signifikan terhadap harga saham, sedangkan arus kas dari

aktivitas operasi tidak berpengaruh terhadap harga saham. Ketidakkonsistenan

hasil penelitian tersebut menjadi motivasi bagi peneliti untuk kembali meneliti

pengaruh laba akuntansi dan arus kas dari aktivitas operasi terhadap harga saham.

Berdasarkan uraian diatas, penulis tertarik menuangkan penelitian ini dalam

sebuah skripsi yang berjudul : “Analisis Pengaruh Informasi Laba Akuntansi dan Arus Kas dari Aktivitas Operasi Terhadap Harga Saham Pada Perusahaan Perbankan yang Terdaftar di BEI”.

1.2 Perumusan Masalah

Berdasarkan latar belakang penelitian di atas, maka penulis membuat

perumusan masalah sebagai berikut:

1. Apakah informasi laba akuntansi mempunyai pengaruh positif dan signifikan

terhadap harga saham pada perusahaan perbankan yang terdaftar di Bursa

Efek Indonesia?

2. Apakah arus kas dari aktivitas operasi mempunyai pengaruh positif dan

signifikan terhadap harga saham pada perusahaan perbankan yang terdaftar di

3. Apakah informasi laba akuntansi dan arus kas dari aktivitas operasi secara

simultan berpengaruh signifikan terhadap harga saham pada perusahaan

perbankan yang terdaftar di BEI?

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah informasi laba akuntansi

dan arus kas dari aktivitas operasi berpengaruh terhadap harga saham pada

perusahaan perbankan yang terdaftar di Bursa Efek Indonesia baik secara parsial

maupun simultan.

1.4 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

1. Bagi peneliti selanjutnya, diharapkan hasil penelitian ini dapat digunakan

sebagai referensi untuk mengembangkan hasil penelitian di masa mendatang.

2. Bagi investor, hasil penelitian ini diharapkan dapat membantu investor untuk

memprediksi harga saham di masa yang akan datang sehingga dapat

membantu pengambilan keputusan jual beli saham dan menentukan strategi

investasi yang sesuai dengan harapan investor dalam memperoleh deviden

dan capital gain yang tinggi.

3. Bagi perusahaan, sebagai sumbangan pemikiran untuk dipakai perusahaan

sebagai alat bantu alternatif dalam menilai kembali kinerja keuangan

perusahaan terhadap fluktuasi harga sahamnya di pasar modal.

4. Bagi peneliti sendiri hasil penelitian ini dapat menambah wawasan dan

saham yang dipengaruhi oleh kandungan informasi laba akuntansi dan

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis 2.1.1 Signaling Theory

Informasi digunakan untuk mengurangi ketidakpastian dan digunakan dalam

pemilihan dari berbagai alternatif yang ada, sehingga dalam pengambilan

keputusan seseorang harus mengumpulkan informasi untuk mengurangi

ketidakpastian yang dihadapinya dalam memilih alternatif tersebut. Informasi

akuntansi sebagai bahasa bisnis terdiri dari informasi operasi, informasi akuntansi

keuangan, dan informasi akuntansi manajemen. Secara khusus pemakai informasi

akuntansi keuangan meliputi investor, kreditor, pemasok, karyawan, pelanggan,

pemerintah, dan masyarakat. Seorang investor membutuhkan informasi yang

lengkap, akurat, dan tepat waktu yang dapat digunakannya sebagai alat analisis

dalam mengambil keputusan investasi.

Ross (dalam Hanafi, 2004 : 316) mengembangkan model dimana struktur

modal merupakan sinyal yang disampaikan oleh manajer ke pasar. Jika manajer

mempunyai keyakinan bahwa prospek perusahaan baik dan karenanya ingin agar

harga saham meningkat, ia ingin mengkomunikasikan hal tersebut ke investor.

Signaling theory menekankan pentingnya informasi yang dikeluarkan oleh

perusahaan terhadap keputusan investasi pihak luar perusahaan (Nurrohman,

2013:10). Informasi yang dipublikasikan oleh perusahaan sebagai suatu

pengumuman akan memberikan sinyal bagi investor dalam pengambilan

menerima informasi tersebut, maka pelaku pasar terlebih dahulu akan

menginterpretasikan dan menganalisis informasi tersebut sebagai sinyal baik

(good news) atau sebagai sinyal buruk (bad news). Jika pengumuman informasi akuntansi memberikan sinyal bahwa perusahaan mempunyai prospek yang baik di

masa yang akan datang (good news), maka investor akan tertarik untuk melakukan perdagangan saham, sehingga pasar akan bereaksi yang tercermin melalui

perubahan dalam harga saham (Jogiyanto, 2003 : 410). Dengan demikian

hubungan antara publikasi informasi baik laporan keuangan, kondisi keuangan

ataupun sosial politik terhadap fluktuasi harga saham dapat dilihat dalam efisiensi

pasar.

Menurut Jogiyanto (2003 : 373) “salah satu jenis informasi yang

dipublikasikan oleh perusahaan sebagai suatu pengumuman yang dapat dijadikan

sebagai sinyal bagi investor adalah laporan tahunan”. Informasi yang diungkapkan

dalam laporan tahunan dapat berupa informasi akuntansi, baik informasi yang

berkaitan dengan laporan keuangan maupun informasi tidak berkaitan dengan

laporan keuangan atau informasi non-akuntansi. Semua investor memerlukan

informasi untuk mengevaluasi risiko relatif setiap perusahaan, sehingga investor

dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan

preferensi risiko yang diinginkan. Oleh sebab itu, jika suatu perusahaan ingin

sahamnya dibeli oleh investor, maka perusahaan tersebut harus melakukan

2.1.2 Asimetri Informasi

Lingkungan akuntansi sangat kompleks, hal ini disebabkan karena produk

dari akuntansi itu sendiri adalah informasi. Apabila dalam suatu transaksi usaha

beberapa pihak mempunyai informasi yang lebih dari pihak lainnya, maka dalam

hal ini terdapat asimetri informasi. Ada dua tipe asimetri informasi menurut Scott

(2000), yaitu:

1. Adverse selection, yaitu bahwa para manajer serta orang-orang dalam lainnya biasanya mengetahui lebih banyak tentang keadaan dan prospek perusahaan dibandingkan pihak luar. Dan mungkin terdapat fakta-fakta yang tidak disampaikan kepada principal.

2. Moral hazard, yaitu bahwa kegiatan yang dilakukan oleh seorang manajer tidak seluruhnya diketahui oleh investor (pemegang saham, kreditor), sehingga manajer dapat melakukan tindakan diluar pengetahuan pemegang saham yang melanggar kontrak dan sebenarnya secara etika atau norma mungkin tidak layak dilakukan.

Para manajer dan pihak dalam (insiders) memanfaatkan kelebihan dari informasinya dengan cara melakukan pembiasan atau pengelolaan informasi yang

sedemikian rupa sehingga informasi yang disampaikan kepada para investor

terlihat baik. Hal ini tentu akan mengakibatkan investor salah dalam mengambil

keputusan sehingga ekspektasi investor tidak terpenuhi. Akan tetapi, jika investor

rasional mengetahui adanya kemungkinan informasi yang disampaikan kepada

mereka merupakan informasi yang bias, tentu mereka akan lebih berhati-hati

dalam membeli sekuritas perusahaan, sehingga mengakibatkan pasar modal tidak

berfungsi sebagaimana mestinya. Oleh sebab itu, Rahmawati (2012 : 4)

mengatakan bahwa “akuntansi dan pelaporan keuangan merupakan suatu

karena kepentingan investor akan terpenuhi dengan baik oleh informasi yang

merupakan pertimbangan diantara relevansi dan reliabilitas. Informasi yang

relevan adalah informasi yang memungkinkan investor untuk menilai prospek

perusahaan yang akan datang, sedangkan informasi yang reliable adalah informasi

yang tepat, bebas dari bias atau manipulasi.

Dalam pembahasan moral hazard, Rahmawati (2012 : 4) juga mengatakan

bahwa “tidaklah mungkin bagi para pemegang saham dan kreditur untuk secara

efektif mengamati secara langsung tingkat dan kualitas upaya-upaya manajer

puncak dalam menjalankan tugasnya”. Hal ini membuat manajer tergiur untuk

mengelakkan tanggung jawab (shirk) dan melemparkan kesalahan setiap penurunan kinerja perusahaan kepada faktor-faktor di luar kendali manajer,

sehinggal hal ini tentu akan merugikan para investor. Oleh sebab itu, laba bersih

akuntansi dipandang sebagai suatu ukuran kinerja manajerial. Dengan laba bersih

yang tinggi manajer akan mendapatkan kompensasi yang pada akhirnya akan

memotivasi kinerja manajer, sehingga manajer yang mengelakkan tanggungjawab

akan mengalami penurunan pendapatan, reputasi, dan nilai pasar.

Selain itu, dengan adanya asimetri informasi akan menyebabkan investor

melindungi diri mereka dengan memberikan harga yang rendah untuk perusahaan.

Sehingga jika ingin meningkatkan nilai perusahaan, maka perusahaan tersebut

harus mengurangi asimetri informasi, hal ini dapat dilakukan dengan memberikan

2.1.3 Laba Akuntansi

Salah satu fungsi akuntansi adalah melakukan pengukuran termasuk

pengukuran prestasi, hasil usaha, laba, maupun posisi keuangan. Salah satu isu

berat dalam pengukuran itu adalah pengukuran laba. Pengukuran laba digunakan

oleh investor sebagai informasi dalam penentuan kebijakan investasi.

Perhitungan laba perlu diketahui karena laba merupakan informasi penting

dalam suatu laporan keuangan, perhitungan laba ini penting disebabkan karena

laba mempunyai beberapa kegunaan. Dimana menurut Harahap (2011 : 300)

kegunaan dari laba itu sendiri adalah:

1. Digunakan untuk perhitungan pajak, dimana dalam hal ini laba berfungsi sebagai dasar pengenaan pajak yang akan diterima Negara; 2. Digunakan untuk menghitung jumlah dividen yang akan dibagikan

kepada pemilik dan jumlah yang akan ditahan dalam perusahaan;

3. Dijadikan sebagai pedoman dalam menentukan kebijakan investasi dan pengambilan keputusan;

4. Dijadikan sebagai dasar dalam peramalan laba maupun kejadian ekoomi perusahaan lainnya di masa yang akan datang;

5. Dijadikan sebagai dasar dalam perhitungan dan penilaian efisiensi; 6. Digunakan untuk menilai prestasi atau kinerja perusahaan maupun

segmen perusahaan serta divisi;

7. Digunakan untuk perhitungan zakat yang merupakan kewajiban manusia sebagai hamba kepada Tuhannya melalui pembayaran zakat kepada masyarakat.

Selain itu, menurut Kieso et al (2007 : 140) laporan laba rugi dapat

membantu pemakai laporan keuangan memprediksikan arus kas masa depan,

dimana investor dan kreditor dapat menggunakan informasi yang terdapat dalam

laporan laba rugi untuk:

2. Memberikan dasar untuk memprediksi kinerja masa depan.

Informasi mengenai kinerja masa lalu dapat digunakan untuk menentukan kecendrungan penting yang jika berlanjut, menyediakan informasi tentang kinerja masa depan. Walaupun kesuksesan masa lalu tidak menjamin kesuksesan di masa depan, namun analis dapat memprediksi dengan lebih baik pendapatan masa depan, serta laba dan arus kas, jika terdapat korelasi yang memadai antara kinerja masa lalu dengan kinerja masa depan.

3. Membantu menilai risiko atau ketidakpastian pencapaian arus kas masa depan. Informasi tentang berbagai komponen laba (pendapatan, beban, keuntungan, dan kerugian) memperlihatkan hubungan di antara komponen-komponen tersebut dan dapat digunakan untuk menilai risiko kegagalan perusahaan meraih tingkat arus kas tertentu di masa depan.

Laba merupakan informasi perusahaan paling diminati oleh investor,

menentukan dan menjelaskan laba suatu usaha pada satu periode merupakan

tujuan utama laporan laba rugi. Pada konsepnya, laba digunakan untuk mengukur

perubahan kekayaan pemegang saham selama periode tertentu dan mengestimasi

laba usaha sekarang, yaitu sampai sejauh mana perusahaan dapat mentupi biaya

operasi dan menghasilkan pengembalian kepada pemegang sahamnya. Selain itu,

laba juga berperan sebagai indikator profitabilitas perusahaan, hal ini tentu sangat

krusial bagi seorang analis, karena membantu mereka dalam mengestimasi potensi

laba di masa depan, yang merupakan satu dari tugas terpenting dalam analisis

usaha.

Laba akuntansi berbeda dari laba ekonomi, hal ini disebabkan karena

akuntan menggunakan kriteria berbeda dalam menentukan besarnya laba. Laba

ekonomi (economic income) biasanya ditentukan dengan cara arus kas ditambah

dengan nilai sekarang dari prediksi arus kas masa depan, khususnya

akuntansi ditentukan berdasarkan konsep akuntansi akrual. Proses utama dalam

pengukuran laba adalah pengakuan pendapatan dan pengaitan beban, dimana

pengakuan pendapatan merupakan titik awal dalam pengukuran laba.

Dua kondisi wajib untuk dapat diakui sebagai pendapatan menurut

Subramanyam (2012 : 112) adalah:

1. Telah atau dapat direalisasikan (realized atau realizable). Untuk dapat diakui,

perusahaan harus telah mendapatkan kas atau komitmen andal untuk

mendapatkan kas, seperti piutang yang sah.

2. Telah dihasilkan (earned). Perusahaan harus menyelesaikan seluruh

kewajibannya kepada pembeli, yaitu proses perolehan laba harus telah selesai.

Ketika pendapatan telah diakui, biaya-biaya yang bersangkutan dikaitkan

dengan pendapatan yang diakui tersebut untuk mendapatkan laba. Beban timbul

ketika peristiwa ekonominya terjadi, tanpa memperhatikan apakah arus kas

keluarnya terjadi atau tidak.

Menurut Belkaoui (2006), Laba akuntansi adalah “perbedaan antara revenue yang direalisasi yang timbul dari transaksi pada periode tertentu dihadapkan

dengan biaya-biaya yang dikeluarkan pada periode tersebut”. Dari defenisi ini,

dapat diketahui bahwa laba memiliki lima sifat berikut:

1. Laba akuntansi didasarkan pada transaksi yang benar-benar terjadi, yaitu

timbulnya hasil dan biaya untuk mendapatkan hasil tersebut.

2. Laba akuntansi didasarkan pada postulat “periodik” laba itu, artinya

3. Laba akuntansi didasarkan pada prinsip revenue yang memerlukan batasan

tersendiri tentang apa yang termasuk hasil.

4. Laba akuntansi memerlukan perhitungan terhadap biaya dalam bentuk biaya

historis yang dikeluarkan perusahaan untuk mendapatkan hasil tertentu.

5. Laba akuntansi didasarkan pada prinsip matching artinya hasil dikuangi biaya yang diterima/dikeluarkan dalam periode yang sama.

Kebaikan dari konsep laba akuntansi menurut Harahap (2011 : 309) adalah:

1. Dapat terus menerus ditelusuri dan diuji.

2. Karena perhitungannya didasarkan pada kenyataan yang terjadi (fakta) dan dilaporkan secara ojektif, perhitungan laba ini dapat diperikasa (verifiability).

3. Memenuhi prinsip conservatisme, karena yang diakui hanya laba yang direalisasi dan tidak memerhatikan perubahan nilai.

4. Dapat dijadikan sebagai alat kontrol oleh manajemen dalam melaksanakan fungsi-fungsi manajemen.

Tuntutan terhadap laporan keuangan muncul karena laporan keuangan

berpotensi untuk meningkatkan kualiatas pengambilan keputusan dengan

mengurangi ketidakpastian. Kenyataannya tidak mungkin untuk memenuhi setiap

kebutuhan para pemakai laporan akuntansi, namun kebutuhan pihak yang paling

berkepentingan harus menjadi perhatian utama. Dalam hal ini, investor dan

kreditor dikategorikan sebagai kelompok pemakai utama karena dianggap paling

dipengaruhi oleh jumlah, waktu, dan ketidakpastian aliran kas masa depan.

Berdasarkan informasi yang tersedia di pasar, investor membangun

kepercayaan mereka terhadap return yang mungkin diperoleh dan disaat yang sama juga harus menilai risiko yang mungkin timbul dikemudian hari. Walaupun

dengan investor yang lainnya. Hal ini disebabkan karena adanya perbedaan dalam

jumlah informasi yang dimiliki dan keahlian dalam menginterpretasikan informasi

tersebut. Dimana keahlian dalam menginterpretasikan informasi tergantung pada

pendidikan, pelatihan, dan pengalaman investasi masa lalu investor itu sendiri.

Ketika perusahaan mengumumkan laba, maka investor akan

membandingakan laba tersebut dengan laba yang diekspektasikannya. Suharmadi

(2003 : 17) mengatakan bahwa:

Seorang investor dengan ekspektasi laba yang rendah mungkin akan memandang laba yang dilaporakan sebagai good news karena melebihi jumlah yang mereka harapkan. Disisi lain, investor dengan ekspektasi yang tinggi akan menganggap ini sebagai bad news. Jika jumlah investor yang memandang pengumuman ini sebagai good news lebih banyak dari jumlah investor yang memandang sebagai bad news maka akan terjadi peningkatan harga saham dan volume transaksi. Fenomena inilah yang dikenal dengan nama Efficient Market Hyphotesis. Harga ekuilibrium yang tercipta merupakan ekspektasi kolektif investor akan kondisi aliran kas masa depan perusahaan.

2.1.4 Laporan Arus Kas

Laporan arus kas perusahaan harus disajikan sebagai bagian yang tidak

terpisahkan dari laporan keuangan setiap periode. Informasi arus kas perusahaan

diperlukan oleh pemakai laporan tanpa tergantung pada aktivitas perusahaan,

karena pada dasarnya semua perusahaan memerlukan kas untuk alasan yang sama

terlepas dari perbedaan aktivitas penghasil pendapatan utama. Tujuan penyajian

informasi arus kas dalam PSAK No.2 Paragraf 1 (IAI, 2007) adalah:

serta kapasitas perolehannya. Tujuan pernyataan ini adalah memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.

Tujuan utama dari laporan arus kas adalah untuk memberikan informasi

tentang penerimaan kas dan pengeluaran kas entitas selama suatu periode.

Menurut Kieso et al (2007 : 306) informasi dalam arus kas dapat membantu para

investor, kreditor, dan pihak lainnya menilai hal-hal berikut:

1. Menilai kemampuan entitas untuk menghasilkan arus kas di masa depan. Tujuan utama dari pelaporan keuangan adalah memberikan informasi yang akan memungkinkan untuk memprediksi jumlah, waktu, dan ketidakpastian arus kas di masa depan. Dengan memeriksa hubungan antara pos-pos seperti penjualan dan arus kas bersih dari kegiatan operasi, kenaikan atau penurunan kas, maka dimungkinkan untuk membuat prediksi yang lebih baik atas jumlah, waktu, dan ketidakpastian arus kas di masa depan dibandingakan dengan menggunakan data dasar akrual.

2. Menilai kemampuan entitas untuk membayar dividend dan memenuhi kewajibannya. Kas merupakan hal yang sangat penting. Jika perusahaan tidak mempunyai kas yang cukup, maka gaji karyawan tidak dapat dibayar, hutang tidak dapat dilunasi, dividen tidak dapat dibayar, dan peralatan tidak dapat dibeli. Laporan arus kas menunjukkan bagaimana kas digunakan dan dari mana kas itu berasal. Karyawan, kreditor, dan pemegang saham memiliki kepentingan dengan laporan ini karena menunjukkan arus kas yang terjadi dalam perusahaan.

3. Menilai penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi. Angka laba bersih merupakan hal yang penting, karena memberikan informasi tentang keberhasilan atau kegagalan sebuah perusahaan bisnis dari suatu periode ke periode lainnya. Akan tetapi, beberapa orang telah menyatakan kritik atas laba bersih menurut dasar akrual karena harus membuat estimasi untuk mendapatkan angka laba bersih itu. Sebagai akibatnya, reliabilitas angka laba bersih sering diragukan. Hal ini tentu tidak akan terjadi dengan kas, karena pembaca laporan keuangan akan mendapatkan manfaat dengan mengetahui penyebab perbedaan antara laba bersih dan arus kas bersih dari kegiatan operasi. Sehingga kemudian dapat menilai reliabilitas angka dari laba tersebut.

pembiayaannya (peminjaman dan pelunasan pinjaman, investasi oleh pemilik, dan distribusi kepada pemilik), seorang pembaca laporan keuangan dapat memahami dengan lebih baik mengapa aktiva dan kewajiban bertambah atau berkurang selama suatu periode.

Menurut Harahap (2011 : 259) Kas yang dimaksudkan dalam laporan arus

kas adalah kas yang bersifat jangka pendek, dan surat-surat berharga yang sangat

lancar yang memenuhi syarat berikut:

1. Setiap saat dapat ditukar menjadi kas

2. Tanggal jatuh temponya sangat dekat, kecil risiko perubahan nilai yang

disebabkan perubahan terhadap bunga (investasi yang jatuh tempo maksimal

tiga bulan).

Kas terdiri dari saldo kas, rekening giro, aset setara kas, investasi yang

sangat mudah diuangkan tanpa mengalami risiko perubahan harga yang

signifikan. Sedangkan setara kas merupakan aset yang dimiliki untuk memenuhi

komitmen kas jangka pendek bukan untuk dimaksudkan ke dalam investasi atau

tujuan lain. Pos ini harus segera dapat diubah menjadi kas dalam jumlah yang

telah diketahui tanpa perubahan nilai yang signifikan, misalnya investasi surat

berharga (saham/obligasi) yang akan segera dijual.

Laporan arus kas diklasifikasikan menjadi tiga aktifitas, yang terdiri dari

aktifitas operasi, investasi, dan pendanaan. Aktivitas operasi adalah aktivitas

penghasil utama pendapatan perusahaan (principal revenue activities) yang umumnya berasal dari transaksi-transaksi yang mempengaruhi penetapan laba

atau rugi bersih. Kegiatan-kegiatan yang berhubungan dengan aktivitas operasi

a. Penerimaan kas dari penjualan barang dan jasa

b. Penerimaan kas dari royalti, fees, komisi, dan pendapatan lain-lain c. Pembayaran kas kepada pemasok barang dan jasa

d. Pembayaran kas kepada karyawan

e. Penerimaan dan pembayaran kas oleh perusahaan asuransi sehubungan dengan premi

f. Pembayaran kas atau penerimaan kembali pajak penghasilan kecuali bila dapat diidentifikasi secara khusus

g. Penerimaan dan pembayaran kas dari kontrak yang diadakan untuk tujuan transaksi usaha dan perdagangan.

Arus kas dari aktivitas operasi yang merupakan penghasil utama pendapatan

perusahaan, diharapkan bernilai positif (surplus) dari tahun ke tahun. Hal ini karena arus kas operasi yang surplus dapat menambah dana bagi perusahaan dan menunujukkan bahwa perusahaan berupaya meningkatkan operasi dalam

usahanya. Surplus arus kas operasi ini dapat menyebabkan kinerja perusahaan menjadi lebih baik karena adanya kemungkinan perusahaan akan membagikan

deviden yang cukup besar bagi para pemegang saham akhirnya akan

meningkatkan harga saham perusahaan.

Aktivitas investasi adalah aktivitas yang menyangkut perolehan atau

pelepasan aktiva jangka panjang (aktiva tidak lancar) serta investasi lain yang

tidak termasuk dalam setara kas. Beberapa contoh arus kas yang berasal dari

aktivitas investasi menurut PSAK (IAI, 2007) adalah:

a. Pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri;

b. Penerimaan kas dari penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain;

c. Perolehan saham atau instrumen keuangan perusahaan lain;

d. Uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali dilakukan oleh lembaga keuangan);

dilakukan untuk tujuan perdagangan atau diklasifikasikan sebagai aktivitas pendanaan.

Aktivitas pendanaan adalah aktivitas yang mengakibatkan perubahan dalam

jumlah serta komposisi ekuitas dan pinjaman perusahaan. Arus kas pendanaan

berguna untuk memprediksi klaim terhadap arus kas masa depan oleh para

pemasok modal perusahaan. Beberapa contoh arus kas yang berasal dari aktivitas

pendanaan menurut PSAK (IAI, 2007) adalah:

a. Penerimaan kas dari emisi saham atau instrumen pasar modal lainnya. b. Pembayaran kas kepada para pemegang saham untuk menarik saham

perusahaan.

c. Penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya.

d. Pelunasan pinjaman.

e. Pembayaran kas sewa guna usaha untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan.

Ada dua bentuk dalam menyajikan laporan arus kas, dimana masing-masingnya

dijelaskan oleh Kieso (2007 : 313) sebagai berikut:

1. Metode langsung (direct method)

Metode langsung (juga disebut metode laporan laba-rugi) melaporkan penerimaan kas dan pengeluaran kas dari kegiatan operasi. Selisih di antara kedua jumlah tersebut adalah arus kas bersih dari kegiatan operasi. Dengan kata lain, metode langsung mengurangi penerimaan kas operasi dengan pengeluaran kas operasi. Metode langsung menunjukkan laporan penerimaan kas dan pengeluaran kas secara ringkas.

2. Metode tidak langsung (indirect method)

Metode langsung maupun tidak langsung memiliki keunggulan

masing-masing. Keunggulan utama dari metode langsung adalah metode tersebut

menyajikan penerimaan dan pembayaran kas operasi, sehingga metode langsung

lebih konsisten dengan tujuan laporan arus kas untuk menyediakan informasi

tentang penerimaan dan pembayaran kas dibandingkan dengan metode tidak

langsung yang tidak melaporkan penerimaan dan pembayaran kas operasi.

Pendukung metode langsung berpendapat bahwa pengetahuan tentang

sumber spesifik penerimaan kas operasi dan tujuan pembayaran kas operasi di

masa lalu dapat membantu dalam mengestimasi arus kas operasi di masa depan.

Selain itu, informasi tentang jumlah kelompok utama penerimaan dan pembayaran

kas operasi dianggap lebih bermanfaat karena mengungkapkan kemampuan

perusahaan untuk menghasilkan kas yang cukup dari kegiatan operasi untuk

membayar hutang-hutangnya, untuk mereinvestasikan dalam operasinya, dan

untuk melakukan distribusi kepada para pemiliknya.

Di lain sisi, metode tidak langsung juga memiliki keunggulan, dimana

metode ini berfokus pada perbedaan antara laba bersih dan arus kas bersih dari

kegiatan operasi, sehingga metode tidak langsung memberikan hubungan yang

bermanfaat antara laporan arus kas dan laporan laba-rugi serta neraca.

2.1.5 Harga Saham

Saham merupakan surat berharga yang diterbitkan emiten yang menyatakan

bahwa pemilik saham mempunyai hak kepemilikan atas aset-aset perusahaan.

mengharapkan imbalan berupa dividen dan capital gain yang merupakan selisih

positif antara harga jual dan harga beli saham. Saham (stock) terdiri atas:

1. Saham Preferen. Saham preferen merupakan saham yang mempunyai sifat

gabungan (hybrid) antara obligasi (bond) dan saham biasa. Dikatakan seperti

bond yang membayarkan bunga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa dividen preferen. Dikatakan seperti

saham biasa, karena dalam hal likuidasi klaim pemegang saham preferen

dibawah klaim pemegang bond. Oleh karena itu, saham preferen dianggap mempunyai karakteristik ditengah-tengah antara bond dan saham biasa.

Menurut Jogiyanto (2003 : 68) karakteristik dari saham preferen adalah:

a. Pemegang saham preferen mempunyai hak untuk menerima dividen terlebih dahulu dibandingakan dengan pemegang saham biasa.

b. Pemegang saham preferen mempunyai hak dividen kumulatif, yaitu memberikan hak kepada pemegangnya untuk menerima dividen tahun-tahun sebelumnya yang belum dibayarkan sebelum pemegang saham biasa menerima dividennya.

c. Saham preferen mempunyai hak terlebih dahulu atas aset perusahaan dibandingkan dengan hak yang dimiliki oleh saham biasa pada saat terjadi likuidasi.

2. Saham Biasa (Common Stock). Jika perusahaan hanya mengeluarkan satu

kelas saham saja, saham ini biasanya dalam bentuk saham biasa. Beberapa hak

yang dimiliki oleh pemegang saham biasa menurut Jogiyanto (2003 : 73)

adalah:

a. Hak Kontrol (Control of the Firm). Hak ini tercermin dalam voting rights yang dimiliki pemegang saham, makin besar kepemilikannya maka akan semakin besar juga hak pemegang saham untuk mengontrol perusahaan.

c. Hak Preemptive (Preemptive Rights). Hak preemptive merupakan hak untuk mendapatkan presentasi kepemilikan yang sama jika perusahaan mengeluarkan tambahan lembar saham. Hak ini mempunyai dua tujuan, yaitu untuk melindungi hak kontrol dari pemegang saham lama dan untuk melindungi pemegang saham lama dari nilai yang merosot.

3. Saham Treasuri (Treasury Stock). Saham treasuri adalah saham milik

perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian hari

dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya

dapat dijual kembali. Menurut Jogiyanto (2003 : 76) perusahaan emiten

membeli kembali saham beredar sebagai saham treasuri karena alasan berikut:

a. Akan digunakan dan diberikan kepada manajer-manajer atau karyawan-karyawan di dalam perusahaan sebagai bonus dan kompensasi atas kinerja mereka dalam bentuk saham.

b. Meningkatkan volume perdagangan di pasar modal dengan harapan meningkatkan nilai pasarnya.

c. Menambahkan jumlah lembar saham yang tersedia untuk digunakan menguasai perusahaan lain.

d. Mengurangi jumlah lembar saham yang beredar untuk menaikkan laba per lembarnya.

e. Mengurangi jumlah saham yang beredar sehingga dapat mengurangi kemungkinan perusahaan lain untuk menguasai jumlah saham secara mayoritas dalam rangka pengambilan alih tidak bersahabat (hostile takeover).

Dalam penilaian saham terdapat tiga konsep nilai saham, yaitu nilai buku

(book value), nilai pasar (market value) dan nilai intrinsik (intrinsic value). Dimana menurut Jogiyanto (2003 : 80) masing-masing pengertiannya adalah:

1. Nilai buku (book value), yaitu nilai saham menurut pembukuan perusahaan emiten. Untuk menghitung nilai buku suatu saham, perlu diketahui beberapa nilai yang berhubungan dengannya. Nilai-nilai tersebut meliputi nilai nominal (par value), agio saham (additional paid-in capital atau in excess of par value), nilai modal yang disetor (paid-in capital) dan laba yang ditahan (retained earnings).

ini ditentukan oleh permintaan dan penawaran saham bersangkutan di pasar bursa.

3. Nilai intrinsik (intrinsic value), disebut juga nilai teoritis yang merupakan present value dari semua aliran kas yang diterima investor di masa depan.

Selain itu Jogiyanto (2003 : 79) juga mengatakan bahwa “dengan

memahami ketiga konsep nilai saham ini dapat diketahui saham-saham mana yang

bertumbuh (growth) dan yang murah (undervalued). Mengetahui nilai buku dan

nilai pasar dapat memberikan gambaran mengenai pertumbuhan perusahaan.

Pertumbuhan perusahaan menunjukkan investment opportunity set (IOS) atau set kesempatan investasi di masa depan”. Perusahaan yang bertumbuh mempunyai

rasio lebih besar dari nilai satu yang berarti pasar percaya bahwa nilai pasar

perusahaan tersebut lebih besar dari nilai bukunya.

Sedangkan dengan nilai pasar dan nilai intrinsik dapat digunakan untuk

menegetahui saham-saham mana yang murah, tepat nilainya atau yang mahal.

Nilai pasar yang lebih kecil dari nilai intrinsiknya menunjukkan bahwa saham

tersebut dijual dengan harga yang murah (undervalued), karena investor membayar saham tersebut lebih kecil dari yang seharusnya dia bayar. Sebaliknya

nilai pasar yang lebih besar dari nilai intrinsiknya menunjukkan bahwa saham

tersebut dijual dengan harga yang mahal (overvalued).

2.1.6 Pengaruh Laba Akuntansi Terhadap Saham

Laba akuntansi menunjukkan ukuran tingkat pengembalian bagi para

pemegang saham dan ukuran kinerja manajemen dalam mengelola sumber daya

yang dipercayakan kepadanya. Jika laba akuntansi suatu perusahaan menunjukkan

menginvestasikan dananya pada perusahaan tersebut. Semakin besar laba suatu

perusahaan, maka kecendrungan yang ada adalah semakin tinggi harga saham.

Hal ini disebabkan karena laba perusahaan pada akhirnya akan meningkatkan nilai

perusahaan dan meningkatkan kekayaan pemegang saham dalam bentuk naiknya

harga saham.

Penelitian yang dilakukan oleh Simanullang (2010) menemukan bahwa

secara parsial laba akuntansi berpengaruh signifikan terhadap harga saham.

Namun hasil penelitian ini tidak konsisten dengan penelitian yang telah dilakukan

oleh Sinaga (2007) yang menemukan bahwa tidak ada pengaruh yang signifikan

antara perubahan laba akuntansi dengan perubahan harga saham terhadap 53

emiten yang tergolong Industri Dasar dan Kimia di Bursa Efek Jakarta dengan

menggunakan data tahun 2003-2005.

2.1.7 Pengaruh Arus Kas dari Aktivitas Operasi Terhadap Harga Saham

Tujuan utama laporan arus kas adalah memberikan informasi tentang

penerimaan kas dan pembayaran kas suatu entitas selama periode tertentu. Arus

kas begitu vital karena perusahaan dalam menjalankan aktivitasnya membutuhkan

kas. Gambaran menyeluruh mengenai penerimaan dan pengeluaran kas hanya bisa

diperoleh dari laporan arus kas, tetapi bukan berarti laporan arus kas

menggantikan neraca ataupun laporan laba rugi, melainkan saling melengkapi.

Arus kas merupakan komponen di dalam penentuan nilai perusahaan.

Jogiyanto (2003 : 424) menyatakan bahwa “nilai pasar (market value) dari

flows) masa datang. Jika ini benar, maka investor seharusnya menggunakan nilai

arus kas untuk menentukan harga dari sekuritas perusahaan bersangkutan”.

Semakin baru, wajar dan baik informasi laporan arus kas yang diterima para

investor, diharapkan akan membawa pengaruh terhadap harga saham, karena

informasi yang baru dapat membentuk suatu kepercayaan baru di kalangan para

investor. Selanjutnya kepercayaan baru itu dapat mengubah demand dan supply

surat-surat berharga seperti saham dan obligasi yaitu dengan cara investor

bertransaksi di Bursa Efek Indonesia.

Selain itu menurut para penganut analis fundamental, penilaian terhadap

efek (saham) sangat dipengaruhi dan tidak terlepas dari kondisi kinerja

manajemen perusahaan. Sehingga dapat disimpulkan bahwa harga saham adalah

refleksi dari nilai perusahaan yang bersangkutan, dimana nilai perusahaan itu

salah satunya dapat terungkap melalui laporan arus kas. Dengan menganalisis

laporan arus kas, para investor dapat menilai kemampuan perusahaan dalam

mengumpulkan kas di masa yang akan datang, untuk selanjutnya digunakan

sebagai dasar dalam memprediksi harga saham sebagai suatu proses pengambilan

keputusan investasi.

Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator

yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas

yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi

perusahaan, membayar deviden dan melakukan investasi baru tanpa

mengandalkan sumber pendanaan dari luar. Sehingga dengan adanya peningkatan

perusahaan di masa yang akan datang kepada investor, akibatnya investor akan

membeli saham perusahaan tersebut yang pada akhirnya akan meningkatkan harga

saham.

Penelitian yang dilakukan oleh Silitonga (2009) menemukan bahwa arus kas

dari aktivitas operasi berpengaruh signifikan terhadap harga saham pada

perusahaan makanan dan minuman yang terdaftar di BEI. Namun hasil ini tidak

konsisten dengan penelitian yang dilakukan oleh Simanullang (2010) yang

menemukan bahwa secara parsial arus kas dari aktivitas operasi tidak berpengaruh

terhadap harga saham.

2.2 Tinjauan Penelitian Terdahulu

Beberapa tinjauan penelitian terdahulu yang berkaitan dengan analisis

pengaruh informasi laba akuntansi dan arus kas dari aktivitas operasi terhadap

harga saham tercantum pada tabel 2.1.

Tabel 2.1

Tinjauan Penelitian Terdahulu

Tahun

2007 Rico

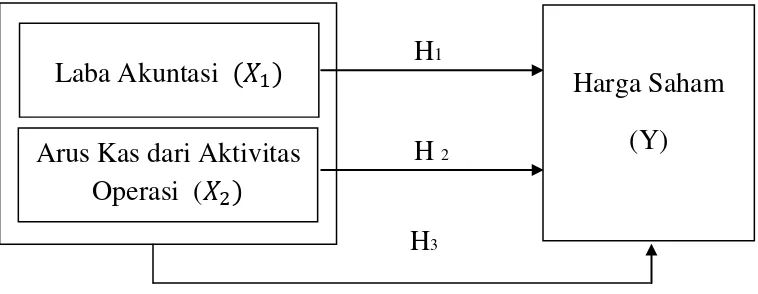

2.3 Kerangka Konseptual dan Hipotesis Penelitian 2.3.1 Kerangka Konseptual

Dalam penelitian ini yang menjadi variabel independen adalah laba

akuntansi dan arus kas dari aktivitas operasi, sedangkan yang menjadi variabel

dependen adalah harga saham. Tujuan pelaporan keuangan sebagai penyedia

informasi bagi pemakai laporan keuangan untuk memprediksi, membandingkan,

dan mengevaluasi kemampuan perusahaan untuk menghasilkan laba (earnings power) menimbulkan harapan tentang masa yang akan datang yang berhubungan dengan arus kas (cash flow) bagi investor serta kemampuan perusahaan untuk

sebagai kemampuan untuk menghasilkan kas. Investor akan menggunakan

komponen arus kas dan laba untuk membentuk suatu dasar bagi pembelian saham,

di samping harga saham itu sendiri. Hal ini disebabkan karena harga saham

mencerminkan penilaian atas kemampuan perusahaan untuk menghasilkan laba

(kas) dan kemampuan untuk membayar deviden. Atas dasar pemahaman tersebut,

maka dibuatlah kerangka konseptual penelitian ini pada gambar 2.1.

H

1H

2H3

Gambar 2.1 Kerangka Konseptual

2.3.2 Hipotesis Penelitian

Hipotesis adalah jawaban sementara yang harus diuji kebenarannya atas

suatu penelitian yang dilakukan agar dapat mempermudah dalam

menganalisisnya. Dari kerangka konseptual yang telah diuraikan diatas, maka

hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut:

H1: laba akuntansi secara parsial berpengaruh postif dan signifikan terhadap harga

saham.

Harga Saham

(Y)

Laba Akuntasi (

�

1)

H2: arus kas dari aktivitas operasi secara pasial berpengaruh positif dan signifikan

terhadap harga saham.

H3 : laba akuntansi dan arus kas dari aktivitas operasi secara simultan berpengaruh

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Menurut Umar (2003 : 30) desain penelitian merupakan “kerangka kerja

untuk merinci hubungan antara variabel dalam suatu penelitian”. Penelitian ini

menggunakan desain kausal yang berguna untuk menganalisa hubungan antara

satu variabel dengan variabel lainnya. Variabel independen (independent variable) adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain.

Variabel independen penelitian ini adalah laba akuntansi dan arus kas dari

aktivitas operasi. Sedangkan variabel dependen (dependent variable) adalah tipe variabel yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel

dependen penelitian ini adalah harga saham, yang berasal dari harga pasar saham

rata-rata yang diperoleh dari harga saham saat penutupan (closing price) setiap tahun.

3.2 Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data kuantitatif, yaitu data

yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono 2004 : 13).

Sifat data ini adalah data deret waktu (time series) dan cross section. Jenis data yang digunakan dalam penelitian ini adalah data sekunder. Data skunder

merupakan data primer yang telah diolah lebih lanjut dan disajikan baik dari pihak

pengumpul data primer maupun oleh pihak lain. Sumber data dalam penelitian ini

terdaftar di BEI periode 2010-2012, yakni laporan laba rugi dan laporan arus kas

melalui situs

3.3 Metode Pengumpulan Data

Metode pengumpulan data dilakukan dengan dua tahap. Tahap pertama

dilakukan melalui studi pustaka, yakni me-review jurnal akuntansi dan buku-buku berkaitan dengan masalah penelitian. Tahap kedua, yakni mendokumentasikan

data sekunder berupa laporan keuangan audited yang dipublikasikan oleh Bursa Efek Indonesia (BEI). Data ini diperoleh melalui media internet dengan cara

men-download laporan keuangan perusahaan perbankan melalui situs

3.4 Populasi dan Sampel Penelitian

Menurut Sugiyono (2004:72) “Populasi adalah wilayah generalisasi yang

terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu

yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya”.

Sedangkan menurut Erlina (2007), “populasi adalah sekelompok orang, kejadian,

sesuatu yang mempunyai karakteristik tertentu”. Populasi pada penelitian ini

adalah seluruh perusahaan perbankan yang terdaftar (listing) di BEI tahun

2010-2012 yang berjumlah 36 perusahaan. Peneliti memilih sektor perbankan

dikarenakan untuk menghindari adanya industrial effect, yaitu resiko industri yang berbeda antara sektor industri yang satu dengan yang lainnya.

Dari populasi yang ada akan diambil sejumlah tertentu sebagai sampel.

Dimana sampel merupakan bagian populasi yang diharapkan dapat mewakili

ditentukan dengan menggunakan teknik purposive sampling. Purposive Sampling

merupakan tipe pemilihan sampel secara tidak acak yang informasinya diperoleh

dengan menggunakan pertimbangan tertentu, dimana pertimbangan ini umumnya

disesuaikan dengan tujuan atau masalah penelitian. Pertimbangan sebagai kriteria

pemilihan sampel adalah sebagai berikut:

1. Perusahaan perbankan tersebut terdaftar di BEI selama tahun 2010-2012 yang

mencantumkan data secara lengkap berturut-turut selama periode penelitian

dan tidak sedang berada dalam proses delisting pada periode pengamatan 2. Perusahaan tersebut menerbitkan laporan keuangan audited yang lengkap

selama tahun 2010-2012,

3. Harga saham yang digunakan adalah closing price,

4. Menghasilkan laba positif pada laporan keuangan tahunan tahun 2010-2012.

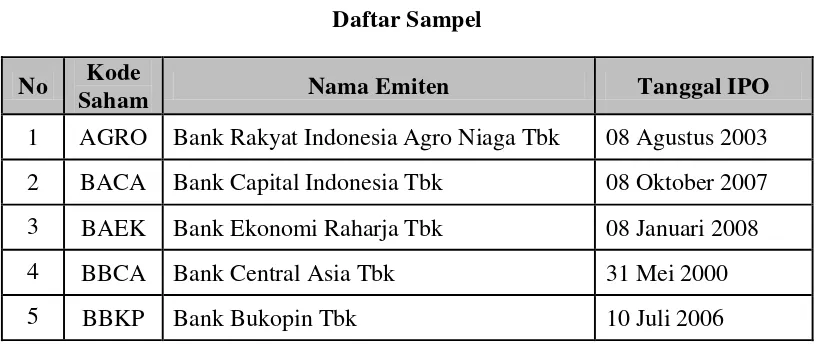

Setelah dipilih dengan kriteria yang sudah ditetapkan di atas didapatlah 25

perusahaan dengan 75 unit analisis ( 25 x 3 tahun). Daftar perusahaan yang dijadikan

sebagai sampel dapat dilihat pada Tabel 3.1 dimana proses seleksi sampel tersebut

dapat dilihat dalam Lampiran i.

Tabel 3.1 Daftar Sampel No Kode

Saham Nama Emiten Tanggal IPO

1 AGRO Bank Rakyat Indonesia Agro Niaga Tbk 08 Agustus 2003

2 BACA Bank Capital Indonesia Tbk 08 Oktober 2007

3 BAEK Bank Ekonomi Raharja Tbk 08 Januari 2008

4 BBCA Bank Central Asia Tbk 31 Mei 2000

6 BBNI Bank Negara Indonesia (Persero) Tbk 25 November 1996

7 BBNP Bank Nusantara Parahyangan Tbk 10 Januari 2001

8 BBRI Bank Rakyat Indonesia (Persero) Tbk 10 November 2003

9 BBTN Bank Tabungan Negara (Persero) Tbk 17 Desember 2009

10 BDMN Bank Danamon Indonesia Tbk 06 Desember 1989

11 BMRI Bank Mandiri (Persero) Tbk 14 Juli 2003

12 BNBA Bank Bumi Arta Tbk 31 Desember 1999

13 BNGA Bank CIMB Niaga Tbk 29 November 1989

14 BNII Bank Internasional Indonesia Tbk 21 November 1989

15 BNLI Bank Permata Tbk 15 Januari 1990

16 BSWD Bank Swadesi Tbk 01 Mei 2002

17 BTPN Bank Tabungan Pensiunan Nasional Tbk 12 Maret 2008

18 BVIC Bank Victoria Internasional Tbk 30 Juni 1999

19 INPC Bank Artha Graha Internasional Tbk 29 Agustus 1990

20 MAYA Bank Mayapada Internasional Tbk 29 Agustus 1997

21 MCOR Bank Windu Kentjana Internasional Tbk 03 Juli 2007

22 MEGA Bank Mega Tbk 17 April 2000

23 NISP Bank NISP OCBC Tbk 20 Oktober 1994

24 PNBN Bank Pan Indonesia Tbk 29 Desember 1982

25 SDRA Bank Himpunan Saudara 1906 Tbk 15 Desember 2006

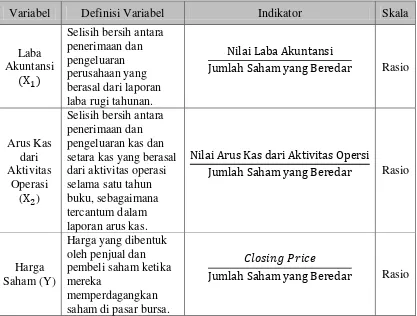

3.5 Defenisi Operasional dan Pengukuran Variabel

Definisi operasional adalah penentuan construct sehingga menjadi variabel yang dapat diukur. Definisi operasional menjelaskan cara tertentu yang digunakan

oleh peneliti dalam mengoperasikan construct, sehingga memungkinkan bagi

peneliti yang lain untuk melakukan replikasi pengukuran dengan cara yang sama

Variabel yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Variabel Independen (Variabel Bebas)

Variabel independen (independent variable) adalah tipe variabel yang menjelaskan atau mempengaruhi variabel yang lain. Variabel independen

penelitian ini adalah laba akuntansi dan arus kas dari aktivitas operasi.

Variabel independen disimbolkan dengan “ X1” (laba akuntansi) dan “ X2”

(arus kas dari aktivitas operasi).

2. Variabel Dependen (Variabel Terikat)

variabel dependen (dependent variable) adalah tipe variabel yang dijelaskan

atau dipengaruhi oleh variabel independen. Variabel dependen penelitian ini

adalah harga saham, dimana variabel independen ini disimbolkan dengan

“Y”.

3. Indikator

Indikator adalah variabel untuk mengevaluasi keadaan atau status dan

memungkinkan dilakukannya pengukuran terhadap perubahan-perubahan

yang terjadi dari waktu ke waktu. Indikator dalam penelitian ini adalah nilai

laba akuntansi per lembar saham, nilai arus kas aktivitas operasi per lembar

saham dan harga pasar penutupan (closing price) per lembar saham pada periode tertentu. Selanjutnya defenisi variabel independen, variabel dependen

Tabel 3.2

Definisi Operasional dan Pengukuran Variabel

Variabel Definisi Variabel Indikator Skala

Laba

Jumlah Saham yang Beredar Rasio

Arus Kas

Nilai Arus Kas dari Aktivitas Opersi

Jumlah Saham yang Beredar Rasio

Harga

Jumlah Saham yang Beredar Rasio

3.6 Metode Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat

memberikan jawaban dari masalah yang dibahas dalam penelitian. Metode

analisis data yang digunakan pada penelitian ini adalah metode analisis statistic

dengan menggunakan bantuan program SPSS 19 (Statistic Product and Services Solution), namun terlebih dahulu dilakukan uji asumsi klasik sebelum melakukan

3.6.1 Statistik Deskriptif

Statistik Deskriptif adalah metode statistik yang digunakan untuk

menggambarkan atau mendeskripsikan data yang telah dikumpulkan menjadi

sebuah informasi.

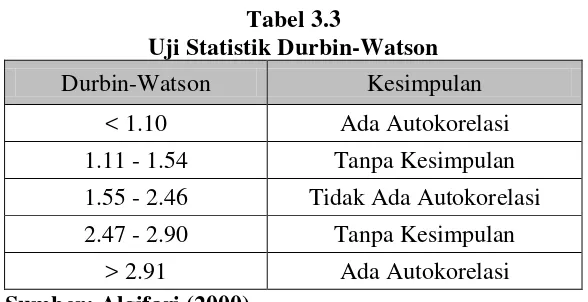

3.6.2 Pengujian Asumsi Klasik

Peneliti melakukan uji asumsi klasik terlebih dahulu sebelum melakukan

pengujian hipotesis, hal ini disebabkan karena data yang digunakan dalam

penelitian sering bersifat bias dan tidak efisien. Untuk memperoleh nilai yang

tidak bias dan efisien (Best Linear Unbiased Estimator / BLUE) dari model

persamaan linear maka haruslah memenuhi asumsi klasik yang mendasari model

linear. Setelah data memenuhi asumsi klasik maka data layak dianalisis lebih

lanjut untuk pengujian hipotesis dengan analisis pengujian linear. Pengujian

asumsi klasik yang dilakukan terdiri atas uji normalitas, uji multikolinearitas, uji

heteroskedasitas, dan uji autokorelasi.

Menurut Ghozali (2005 : 123) asumsi klasik yang harus dipenuhi adalah:

a) berdistribusi normal,

b) non-multikolinearitas, artinya antara variabel independen dalam model regresi tidak memiliki korelasi atau hubungan secara sempurna atau mendekati sempurna,

c) non-autokorelasi, artinya kesalahan penggangu dalam model regresi tidak saling berkorelasi,

d) homoskedastitas, artinya variance variabel independen dari satu pengamatan ke pengamatan lain adalah konstan atau sama.

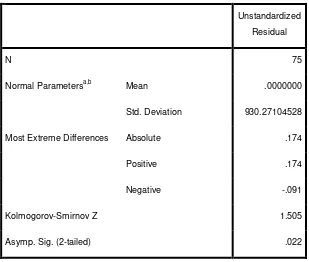

3.6.2.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi,