ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI

KETIDAKTEPATAN WAKTU PELAPORAN KEUANGAN KE PUBLIK (Pada Perusahaan Manufaktur yang Terdaftar di BEI)

Oleh

DIANITA JIATIN NIAH

Tujuan penelitian ini adalah untuk membuktikan secara empiris pengaruh leverage, profitabilitas, ukuran perusahaan dan kepemilikan publik perusahaan terhadap ketidaktepatan waktu pelaporan keuangan ke publik. Penelitian ini menggunakan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada periode pengamatan dari tahun 2010-2012. Data yang digunakan adalah data sekunder yang diperoleh dari Situs Bursa Efek Indonesia (BEI) www.idx.co.id, Indonesian Capital Market Directory (ICMD). Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling. Sedangkan jumlah sampel yang digunakan dalam penelitian ini sebanyak 15 perusahaan. Pengujian hipotesis dilakukan dengan menggunakan analisis regresi linier berganda.

Dari hasil analisis menunjukan bahwa variabel leverage dan ukuran perusahaan berpengaruh positif dan tidak signifikan terhadap ketidaktepatan waktu pelaporan keuangan. Variabel profitabilitas terbukti berpengaruh negatif dan signifikan terhadap ketidaktepatan waktu. Sedangkan variabel kepemilikan publik berpengaruh negatif dan tidak signifikan terhadap ketidaktepatan waktu. Secara bersama-sama (leverage, profitabilitas, ukuran perusahaan dan kepemilikan publik) terbukti berpengaruh terhadap ketidaktepatan waktu pelaporan keuangan pada level kemampuan prediksi sebesar 15,9%. Sebagaimana ditunjukan dari besarnya adjusted R square sebesar 15,9% sedangkan sisanya 84,1% dipengaruhi oleh faktor lain yang tidak dimasukan dalam penelitian ini.

ABSTRACT

FACTORS ANALYSIS THAT INFLUENCE INACCURATE TIME IN FINANCIAL REPORTING TO PUBLIK

(At Manufacture Companies That List At BEI) by

DIANITA JIATIN NIAH

The research purpose is to prove empirically an influence of leverage, profitability, corporate size, and public property influences inaccurate time in reporting finansial to publik. This research using manufacture factories which are listing on 2010-2012 of indonesia stock exchange (IDX). The research is using secondary data that obtained from www.idx.co.id, indonesian capital market directory (ICMD), and www.duniainvestasi.co.id. Sampling technique that used on this research is purposive sampling. Where as the sample quantity on this research is about 15 corporates. Hypothesis testing is done by using multiple linear regression analysis.

The results of analysis showed that the leverage and public property turnover variable are no influence to the time in reporting finansial to publik. Profitability risk variables is proved significantly to the time in reporting finansial to publik. While corporaate size variable is proved positive influence and not significantly to the time in reporting finansial to publik. Be shared equally (leverage, profitability, corporate size, and public property) is significantly proved prediction ability from those variables toward dividend policy is about 15,9%. As showed from adjusted R square is about 15,9% and while the rest 84,1% be affected by another factors that are not contain on this research.

RIWAYAT HIDUP

Penulis dilahirkan di Cirebon, pada tanggal 20 Februari 1989, sebagai anak ketiga dari empat bersaudara pasangan Bapak Soedjiat dan Ibu Titin Kartini.

Jenjang pendidikan yang pernah ditempuh oleh penulis adalah Sekolah Dasar (SD) diselesaikan di SD negeri 2 Sukarame pada tahun 2001. Tahun 2004 penulis berhasil menyelesaikan pendidikan Sekolah Menengah Pertama (SMP) di SMP Negeri 12 Bandar Lampung dan Sekolah Menengah Atas (SMA) diselesaikan pada tahun 2007 di SMA Arjuna Bandar Lampung.

PERSEMBAHAN

Bismillahirrahmanirrahiim

Alhamdulillahirrobbil’alamin

Karya kecil ini kupersembahkan kepada :

“Allah SWT atas segala nikmat dan karunia-nya”

“Ibu dan Bapak Ku Tercinta”

“Kakak- Kakaku dan Adikku Tersayang”

“Teman terbaik yang selalu ada disaat suka maupu susah”

“Serta teman-teman Akuntansi angkatan 2007”

MOTO

“Man jadda wa jadda

(Diman ada kesulitan, pasti ada jalannya)”

“Ridho Allah ada pada ridho orang tua dan kemurkaan Allah ada pada kemurkaan orang tua” (HR. Tirmidzi dari Abdullah)

“Bersujud dan Berdo’alah” karena kunci kesuksesan yang harus kita mulai adalah dengan “DOA”

“Boleh jadi kamu menbenci sesuatu padahal ia amat baik bagimu dan boleh jadi (pula) kamu menyukai sesuatu padahal ia amat buruk

SANWACANA

Assalammualaikum Wr.Wb.

Dengan mengucapkan bismillahirrahmanirrahim dan syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas berkat, rahmat dan hidayah serta ridho-Nya penulis dapat menyelesaikan penyusunan skripsi ini.

Skripsi dengan judul “ANALISIS FAKTOR-FAKTOR YANG

MEMPENGARUHI KETIDAKTEPATAN WAKTU PELAPORAN

KEUANGAN KE PUBLIK PADA PERUSAHAAN MANUFAKTUR” dapat terselesaikan dengan optimal.

Penulis mengucapkan terima kasih kepada pihak-pihak yang telah membantu dan mendukung penelitian ini:

1. Bapak Prof. Dr. Satria Bangsawan, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung;

2. Bapak Dr. Einde Evana, S.E., M.Si., Akt. selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung,

3. Bapak Sudrajat, S.E., M.Acc., Akt. selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

saran, arahan dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

5. Ibu Retno Yuni Nur S, S.E., M.Sc., Akt. selaku Dosen Pembimbing Kedua yang telah memberikan bantuan, saran, arahan dan waktunya selama penyusunan skripsi ini dan selama masa perkuliahan;

6. Ibu Dr. Ratna Septiyanti, S.E., M.Si. selaku Dosen Penguji Utama yang telah memberikan bantuan, saran, arahan dan waktunya dalam

penyelesaian skripsi ini;

7. Segenap bapak dan ibu dosen yang telah membantu penulis dalam menimba ilmu dan memperluas wawasan selama penulis menyelesaikan pendidikan di Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung;

8. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Lampung;

9. Kedua orang tuaku, Bapak Soedjiat dan Ibu Titin Kartini yang telah memberikan dukungan moril dan materil serta senantiasa berkorban dan mengusahakan yang terbaik bagi penulis tanpa mengenal lelah. Dan dengan sabar memberikan nasehat serta do͛a yang tidak henti-hentinya untuk penulis, semoga penulis bisa menjadi anak yang membanggakan dan sukses untuk Ibu dan Bapak tersayang. Amin ya robbalalamin;

11. Teman ku Fery Fasy Rizal, A.md. Terima kasih untuk semua do͛a, nasehat, serta dukungan yang membangun semangat.

12. Sahabatku: Mila Virgiasih, Yuliadi, Tedi Agustian, Ressa Uli, Ria Kardilla, Desmarina, Resti Angraini, Singgih Widodo, Neni Fitri, dan Novita Sari terima kasih atas segala dukungan yang membangun semangat dan terima kasih selama ini menjadi teman dalam suka maupun duka, semoga apa yang kita harapkan dan impikan dapat terwujud, amin ya robbalallamin;

13. Teman-teman dialmamaterku tercinta: Asih Agustina, S.E., Nur Baeti, S.E., Diah Apriani, S.E., Indri Mertialin, S.E.,dan semua orang yang telah membantu dalam proses penyelesaian skripsi ini. terima kasih atas saran dan motivasinya;

14. Segenap teman-teman Akuntansi 2007 yang tidak dapat di sebutkan satu per satu, semoga kita semua menjadi orang yang sukses dalam segala hal dan selalu ingat dengan AKT ͚07.

Terima kasih untuk orang yang sudah terlibat atau melibatkan dirinya dalam kehidupan saya, dan orang-orang yang terlewat disebutkan tetapi memiliki arti yang sama pentingnya bagi kehidupan saya, penulis mengucapkan terima kasih. Semoga karya ini bermanfaat dan membantu pihak-pihak yang berkepentingan. Wassalammualaikum Wr.Wb.

Bandar Lampung, Oktober 2014 Penulis

DAFTAR ISI

BAB II TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS 2.1. Landasan Teori ... 10

2.1.1. Teori keagenan ... 10

2.1.2. Pelaporan Keuangan ... 11

2.1.3. Ketidaktepatan Waktu ... 12

2.1.4. Faktor-faktor Ketidaktepatan Waktu ... .. 14

2.1.4.1Leverage Keuangan ... ... 14

2.1.4.3Ukuran Perusahaanl ... 15

2.1.4.4Kepemilikan Publik ... .... 16

2.2 Rerangka Penelitian ... 18

2.3 Penelitian Terdahulu ... 18

2.4 Hipotesis ... 20

2.4.1.Leverage terhadap Ketidaktepatan Waktu... ... 20

2.4.2.Profitabilitas terhadap Ketidaktepatan Waktu... 21

2.4.3.Ukuran Perusahaan terhadap Ketidaktepatan Waktu. 22 2.4.4.Kepemilikan Publik terhadap Ketidaktepatan Waktu ... 22

BAB III METODOLOGI PENELITIAN 3.1. Populasi dan Sampel ... 25

3.2. Jenis dan Sumber Data ... 26

3.3. Variabel Penelitian dan Definisi Operasional Variabel ... 27

3.3.1 Variabel Penelitian... ... 27

3.3.2. Definisi Operasional Variabel... . 27

4.3.2. Alat analisis ... 30

3.4.1. Analisis Statistik Deskriptif... .... 30

3.4.2. Pengujian Hipotesis... .... 30

3.4.3. Analisis Regresi Berganda ... 31

3.4.4. Uji Asumsi Klasik ... ... 32

BAB IV ANALISIS DATA DAN PEMBAHASAN 4.1. Deskripsi Penelitian ... 36

4.2. Statistik Deskriptif ... 36

4.3. Uji Asumsi Klasik ... 39

4.3.1. Uji Normalitas ... 39

4.3.2. Uji Autokorelasi... ... 42

4.3.3. Uji Multikolinearitas... .. 43

4.3.5. Uji Kelayakan Model Regresi... . 45

4.4. Pengujian Hipotesis... .. 46

4.4.1. Analisis Regresi Berganda... 46

4.4.2. Koefisien Determinasi... 49

4.4.3. Uji Signifikan... ... 50

BAB V KESIMPULAN DAN SARAN 5.1. Simpulan ... 54

5.2. Keterbatasan Penelitian ... 57

5.3. Saran ... 58

DAFTAR TABEL

Halaman

Tabel 1 Penentuan Sampel Penelitian ... 29

Tabel 2 Tabel Autokorelasi ... 36

Tabel 3 Hasil Statistika Deskriptif ... 41

Tabel 4 Hasil Uji Normalitas Distribusi... 45

Tabel 5 Hasil Uji Normalitas Distribusi... 45

DAFTAR LAMPIRAN

Lampiran 1. Daftar Nama Perusahaan Sampel

Lampiran 2. Hasil Perhitungan Exel Tahun 2010-2012

Lampiran 3. Hasil Perhitungan Data Awal Excel Tahun 2010-2012 Lampiran 4. Hasil Pengujian Descriptive Statistics

Lampiran 5. Hasil Uji Asumsi Klasik

1

BAB I PENDAHULUAN

1.1 Latar Belakang

Pasar modal saat ini telah meningkat dengan sangat pesat dan tentunya di masa mendatang bisnis investasi ini akan menjadi sedemikian kompleks, dengan tingkat persaingan yang sangat ketat, terutama dalam upaya penyediaan dan perolehan informasi dalam setiap pembuatan keputusan. Informasi laporan keuangan akan mempunyai manfaat jika disampaikan kepada pemakainya tepat waktu guna pengambilan keputusan.

Menurut Almilia dan Setiady (2008) pada dasarnya para pengguna laporan keuangan memiliki perbedaan kepentingan atas informasi dalam laporan keuangan, meskipun demikian ketepatan waktu diperolehnya informasi sangatlah menentukan. Sebaliknya, manfaat suatu laporan keuangan akan berkurang jika laporan tersebut tidak tersedia tepat waktu (IAI 2002). Berkaitan dengan pengertian tersebut, ketepatwaktuan pelaporan keuangan tahunan tersedia di publik sebelum kehilangan kemampuanya untuk

mempengaruhi atau membuat perbedaan dalam keputusan, maka poin penting yang menjadi masalah adalah apabila tidak tepat waktu dalam menyampaikan laporan keuangan tahunan.

2

pelapor informasi pada saat tertentu dengan distribusi informasi yang seharusnya sudah diterima oleh pemakai informasi pada waktu yang telah ditetapkan. Ketidaktepatan waktu penyampaian informasi laba akuntansi mengindikasi adanya noise dalam informasi tersebut dan berpengaruh pada kredibilitas kualitas laba. Salah satu unsur kualitatif laporan keuangan adalah tepat waktu dimana ketersediaan informasi ke pembuat keputusan sebelum informasi tersebut kehilangan kapasitas untuk mempengaruhi keputusan. Perusahaan publik yang terdaftar di Bursa Efek setiap tahun berkewajiban untuk menyampaikan laporan tahunan kepada Bursa Efek dan para investor. Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian pelaporan keuangan perusahaan publik di Indonesia telah diatur UU No. 8 tahun 1995 tentang Pasar Modal dan Keputusan Ketua BAPEPAM

No.80/PM/1996 tentang kewajiban penyampaian laporan keuangan berkala. Keputusan tersebut tercakup dalam peraturan nomor I-E tentang Kewajiban Penyampaian Informasi dan Keputusan Ketua BAPEPAM No. 36/PM/2003 tentang kewajiban penyampaian laporan keuangan berkala. Aturan ini mewajibkan emiten menyampaikan laporan keuangan yang disusun

3

Dyer McHugh memberikan contoh bahwa di pasar modal Australia pada tahun 1974 pernah terjadi 38 perusahan sahamnya telah dilarang

diperdagangkan hanya karena gagal memberikan laporan keuangan tahunan sesuai dengan persyaratan ketepatan waktu bagi bursa (Suharli dan

Rachpriliani 2006). Hal serupapun terjadi di Indonesia, ada beberapa perusahaan yang terlambat menyampaikan laporan keuangannya antara lain dapat dilihat pada tabel berikut:

Tabel 1.1

Perusahaan yang tidaktepat waktu menyampaikan laporan keuangan

Sumber: www. Idx. co. id

Pada Tabel 1.1 masih banyak perusahaan yang terlambat dalam penyampaian laporan keuangan. Selain perusahaan di atas, perusahaan lain yang

melakukan keterlambatan menurut pengumuman bursa efek indonesia (peg-LK 00266/BEI. PSR/60-2009) terdapat 13 perusahaan yang tercatat hingga 29 mei 2009 belum menyampaikan laporan keuangan auditan untuk periode yang berakhir per 31 desember 2008 yaitu PT Ratu Prabu Energi Tbk, PT Barito Pacific Tbk, PT Gajah Tunggal Tbk, PT Prasidha Aneka Niaga Tbk,

Tahun 2008 Tahun 2009

4

PT Multipolar Tbk, PT Royal Oak Depelopmen Asia Tbk, PT Leo

Investmenis Tbk, dan PT Siwani Makmur Tbk Bapepam mengumumkan telah memberikan peringatan secara resmi dan mengenakan denda sebesar Rp. 150.000.000 kepada 13 perusahaan atas keterlambatan penyampaian laporan keuangan.

Leverage digunakan untuk mengukur kemampuan perusahaan untuk

membayar hutang atau kewajiban jangka pendek maupun kewajiban jangka panjang dalam sebuah perusahaan (Supriyati dan Rolinda, 2007). Leverage mengacu pada seberapa jauh suatu perusahaan bergantung pada kreditor dalam membiayai aktiva perusahaan. Leverage keuangan dapat diartikan sebagai penggunaan aset dan sumber dana (source of fund) oleh perusahaan yang memiliki biaya tetap dengan maksud meningkatkan keuntungan

potensial pemegang saham. Perusahaan yang mengalami kesulitan keuangan cenderung tidak tepat waktu dalam menyampaikan laporan keuangannya dibanding perusahaan yang tidak mengalami kesulitan keuangan. Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga perusahaan dengan kondisi seperti ini cenderung tidak tepat waktu dalam pelaporan keuangannya.

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka

5

manajemen akan lebih cenderung melaporkan tepat waktu dan sebaliknya. Dengan demikian dapat dikatakan bahwa profit merupakan berita baik (good news) bagi perusahaan menurut Saleh (2004). Perusahaan tidak akan

menunda penyampaain informasi yang berisi berita baik. Ada banyak rasio yang dapat digunakan untuk mengukur profitabilitas. Rasio-rasio ini memungkinkan analisis untuk mengevaluasi laba perusahaan sehubungan dengan tingkat penjualan tertentu, tingkat aktiva tertentu, atau ekuitas pemegang saham.

Dalam penelitian Hilmi dan Ali (2006) ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan

sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Menurut Daniel (2012) ukuran perusahan didefinisikan sebagai penentuan besaran, dimensi, atau kapasitas dari suatu perusahaan, sebagai penentuan sebuah perusahaan besar, atau kecil dapat dilihat dari nilai total aset, penjualan bersih, dan kapitalisasi pasar.

6

dimiliki oleh pihak luar (outsider ownership’s). Menurut Utari dan Ali (2008) kepemilikan perusahaan oleh pihak luar mempunyai kekuatan yang besar dalam mempengaruhi perusahaan melalui media massa berupa kritikan atau komentar yang semuanya dianggap suara publik atau masyarakat. Adanya kosentrasi kepemilikan pihak luar menimbulkan pengaruh dari pihak luar sehingga mengubah pengelolaan perusahaan yang semula berjalan sesuai keinginan perusahaan itu sendiri menjadi memiliki keterbatasan.

7

1.2 Rumusan dan Batasan Masalah 1.2.1 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah sebagai berikut: a. Apakah terdapat pengaruh antara leverage keuangan terhadap

ketidaktepatan waktu pelaporan keuangan perusahaan manufaktur di Bursa Efek Indonesia (BEI)?

b. Apakah terdapat pengaruh antara profitabilitas terhadap ketidaktepatan waktu pelaporan keuangan perusahaan manufaktur di Bursa Efek Indonesia (BEI)?

c. Apakah terdapat pengaruh antara ukuran perusahaan terhadap ketidaktepatan waktu pelaporan keuangan perusahaan manufaktur di Bursa Efek Indonesia (BEI)?

d. Apakah terdapat pengaruh antara kepemilikan publik terhadap ketidaktepatan waktu pelaporan keuangan perusahaan manufaktur di Bursa Efek Indonesia (BEI).

1.2.2 Batasan Masalah

8

b. Pengaruh ketidaktepatan waktu pelaporan keuangan yang diteliti hanya berdasarkan pada perusahaan manufaktur di Bursa Efek Indonesia (BEI).

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Tujuan penelitian ini adalah sebagai berikut:

a. Untuk mendapatkan bukti empiris apakah leverage, memiliki pengaruh yang signifikan terhadap ketidaktepatan waktu pelaporan keuangan berdasarkan rasio debt to equity ratio.

b. Untuk mendapatkan bukti empiris apakah profitabilitas, memiliki pengaruh yang signifikan terhadap ketidaktepatan waktu pelaporan keuangan berdasarkan rasio return on assets.

c. Untuk mendapatkan bukti empiris apakah ukuran perusahaan, memiliki pengaruh yang signifikan terhadap ketidaktepatan waktu pelaporan keuangan berdasarkan rasio size.

9

1.3.2 Manfaat Penelitian

a. Memberikan sumbangan pemikiran bagi para investor dan manajer perusahaan dalam mengambil keputusan untuk berinvestasi. b. Menambah referensi bukti empiris sebagai rekomendasi penelitian

10

BAB II

TINJAUAN PUSTAKA DAN PENGEMBANGAN HIPOTESIS

2.1 LANDASAN TEORI

2.1.1 Teori Keagenan (Agency theory)

Teori keagenan merupsksn salah satu cara untuk lebih memahami ekonomi informasi dengan mem dan perluas satu individu menjadi dua individu yaitu agen dan prinsipal. Menurut Saleh (2004) teori ini menjelaskan hubungan antara agen (manajeman usaha) dan prinsipal (pemilik usaha). Di dalam hubungan keagenan terdapat suatu kontrak dimana satu orang atau lebih (prinsipal) memerintah orang lain (agent) untuk

melakukan suatu jasa atas nama prinsipal dan memberi wewenang kepada agent untuk membuat keputusan terbaik bagi prinsipal.

Manajer sebagai pengelola perusahaaan lebih banyak mengetahui informasi internal dan prospek perusahaan di masa yang akan datang di bandingkan pemilik (pemegang saham). Oleh karena itu, manajer mempunyai kewajiban memberi sinyal mengenai kondisi perusahaan kepada pemilik. Sinyal yang di berikan dapat di lakukan melalui pengungkapan informasi akutansi seperti laporan keuangan perusahaan. Laporan keuangan di maksud untuk di gunakan berbagai pihak, termasuk manajemen

11

dengan perusahaaan dan mengenatui peristiwa yang terjadi sehingga sikap

ketergantungan terhadap informasi akutansi tidak sebesar para pengguna eksternal.

2.1.2 Pelaporan Keuangan

Baridwan (2004) Pelaporan keuangan bukan merupakan satu-satunya sumber informasi yang dapat digunakan untuk pengambilan keputusan bisnis. Pelaporan keuangan tidak hanya terdiri dari laporan keuangan, tetapi semua informasi yang berhubungan baik secara langsung ataupun tidak langsung dengan sistem akuntansi. Pelaporan keuangan sesuai dengan SFAC (Statement of Financial Accounting Concepts) No.l terdiri dari:

1. Laporan keuangan dasar (Basic Financial Statements) yang terdiri dari laporan keuangan (Financial Statement) dan catatan atas laporan keuangan (Notes of Financial Statements).

2. Informasi-informasi tambahan (Supplementary Informations).

3. Laporan-laporan lain selain Laporan keuangan (Other means of Financial reporting).

FASB dalam SFAC No.l secara tegas menjelaskan bahwa tujuan pelaporan keuangan adalah bukan sesuatu yang tidak terpengaruh (immutable). Tujuan pelaporan

keuangan dipengaruhi oleh lingkungan ekonomi, politik, dan sosial dimana pelaporan keuangan berasal. Adapun tujuan pelaporan keuangan dalam SFAC No.l adalah:

1. Menyediakan informasi yang bermanfaat bagi investor, potensial investor,

kreditur, dan pengguna lainnya untuk melakukan investasi, pemberian kredit, dan keputusan secara rasional.

12

prospek perolehan kas dari dividen, atau bunga dari penerimaan, penjualan, penebusan, atau pinjaman.

3. Menyediakan informasi tentang sumber daya perusahaan, klaim terhadap sumber daya tersebut, dan pengaruh transaksi, kejadian dan Hngkungan serta klaim yang dapat berpengaruh terhadap sumber daya tersebut.

Pelaporan keuangan diharapkan memberi informasi mengenai kinerja keuangan perusahaan selama suatu periode dan bagaimana manajemen dari sebuah perusahaan menggunakan tanggung jawab pengurusannya kepada pemilik. Pelaporan keuangan tidak dirancang untuk mengukur nilai dari perusahaan bisnis secara langsung, namun informasi yang disajikannya mungkin dapat membantu bagi mereka yang ingin memperkirakan nilainya menurut Sulistyo (2005).

2.1.3 Ketidaktepatan Waktu Pelaporan Keuangan

Pengertian tidak tepat waktu menurut Syafrudin (2004) dapat dikonsepkan sebagai waktu antara ketersediaan informasi yang didistribusikan oleh pelapor informasi pada saat tertentu dengan distribusi informasi yang seharusnya sudah diterima oleh

pemakai informasi pada waktu yang telah ditetapkan. Dalam karakteristik kualitatif pokok laporan keuangan terdapat unsur relevan, yang salah satu unsurnya adalah tepat waktu, yang dapat pula menjadi kendala dalam penyajian. Jika terdapat penundaan yang tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan

kehilangan relevansinya (IAI, 2004). Tepat waktu bisa diartikan sebagai ketersediaan informasi ke pembuatan keputusan sebelum informasi tersebut kehilangan

13

tersedia di publik sebelum kehilangan kemampuanya untuk mempengaruhi atau membuat perbedaan dalam keputusan. Dari konsep ini, maka poin penting yang menjadi masalah adalah apabila tidak tepat waktu dalam menyampaikan laporan keuangan tahunan.

Tidak tepat waktu dapat dikonsepkan sebagai waktu antara ketersediaan informasi yang didistribusikan oleh pelapor informasi pada saat tertentu dengan distribusi informasi yang seharusnya sudah diterima oleh pemakai informasi pada waktu yang tealh ditetapkan. Dari uraian diatas, dalam penelitian ini, yang dimaksud dengan tidak tepat waktu penyampaian laporan keuangan adalah waktu ketika perusahaan

mendistribusikan atau menyampaikan laporan keuanganya di Bursa Efek Jakarta (BEJ) setelah tanggal yang telah ditetapkan oleh BAPEPAM. Laporan keuangan yang dimaksud adalah laporan keuangan tahunan auditan yang harus disampaikan ke BAPEPAM maupun ke Bursa Efek Jakarta paling lambat tanggal 31 maret atau 90 hari sejak akhir tahun buku (31 Desember). Walaupun kenyataanya tidaktepatwaktu penyampaian laporan keuangan bisa lebih dari satu hari, dalam penelitian ini

14

untuk menjelaskan perubahan dalam perusahaan yang mungkin mempengaruhi pemakai informasi pada waktu membuat prediksi dan keputusan.

2.1.4. Faktor-Faktor Yang Mempengaruhi Ketidaktepatan Waktu Pelaporan Keuangan

2.1.4.1. Leverage Keuangan dan Ketidaktepatan Waktu Pelaporan Keuangan

Leverage digunakan untuk mengukur kemampuan perusahaan untuk

membayar hutang atau kewajiban jangka pendek maupun kewajiban jangka panjang dalam sebuah perusahaan menurut Supriyati dan Rolinda (2007). Leverage keuangan dapat diartikan sebagai penggunaan asset dan sumber dana (source of fund) oleh perusahaan yang memiliki biaya tetap dengan maksud meningkatkan keuntungan potensial pemegang saham. Suatu perusahaan yang memiliki leverage keuangan yang tinggi berarti memiliki banyak hutang pada pihak luar. Ini berarti perusahaan tersebut memiliki risiko keuangan yang tinggi karena mengalami kesulitan keuangan (financial distress) akibat hutang yang tinggi. Semakin tinggi tingkat leverage suatu perusahaan maka

menunjukkan bahwa tingkat hutang perusahaan tersebut tinggi selain itu juga menunjukkan bahwa semakin besar tingkat risiko keuangan yang akan dialami oleh kreditor maupun pemegang saham.

Menurut Supriyati dan Rolinda (2007) semakin besarnya tingkat leverage suatu perusahaan maka perusahaan tersebut akan cenderung mendapatkan tekanan untuk menyediakan laporan keuangan secepatnya bagi pihak kreditor. Kesulitan keuangan juga merupakan berita buruk (bad news) sehingga

15

pelaporan keuangannya tanpa mengubah proporsi dari nilai asal yang sebenarnya dalam Syafrudin (2004).

2.1.4.2 Profitabilitas dan Ketidaktepatan Waktu Pelaporan Keuangan Menurut Saleh (2004) profitabilitas suatu perusahaan mencerminkan tingkat efektivitas yang dicapai oleh suatu operasional perusahaan. Laba atau profit yang diperoleh akan dapat digunakan untuk memberikan imbalan kepada para pemilik dana dan merupakan sumber pendanaan bagi usaha ekspansi

perusahaan di masa datang. Profitabilitas ini juga digunakan untuk mengukur keefektifan operasi perusahaan sehingga menghasilkan keuntungan kepada perusahaan.

16

2.1.4.3 Ukuran Perusahaan dan Ketidaktepatan Waktu Pelaporan Keuangan

Menurut Hilmi dan Ali (2008) bahwa ukuran perusahaan dapat dinilai dari beberapa segi. Besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aktiva, total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Semakin besar aktiva maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat.

Owusu-Ansah (2000) dalam penelitiannya menemukan bahwa ukuran perusahaan secara signifikan mempunyai hubungan dengan ketepatan waktu penyampaian laporan keuangan. Bukti empiris yang ada menunjukkan bahwa perusahaan yang memiliki aset yang lebih besar melaporkan lebih cepat dibandingkan dengan perusahaan yang memiliki aset yang lebih kecil. Sedangkan penelitian oleh Saleh (2004) menunjukkan bahwa ukuran perusahaan tidak memiliki pengaruh yang signifikan, tetapi memiliki hubungan positif terhadap ketepatan waktu penyajian laporan keuangan, dengan kata lain, ukuran perusahaan memiliki hubungan negatif terhadap keterlambatan penyelesaian penyajian laporan keuangan. Peneliti berargumen bahwa perusahaan yang memiliki sumber daya (aset) yang besar memiliki lebih banyak sumber informasi, lebih banyak staf akuntansi dan sistem

17

ini memungkinkan perusahaan untuk melaporkan laporan keuangan auditannya lebih cepat ke publik.

2.1.4.4 Kepemilikan Publik dan Ketidaktepatan Waktu Pelaporan Keuangan.

Penelitian Suharli dan Rachpriliani (2006) mengungkapkan bahwa struktur kepemilikan perusahaan dapat disebut juga sebagai struktur kepemilikan saham, yaitu suatu perbandingan antara jumlah saham yang dimiliki oleh pihak dalam atau manajemen perusahaan (insider ownership’s) dengan jumlah saham yang dimiliki oleh pihak Juar (outsider ownership’s). Kepemilikan perusahaan oleh pihak luar mempunyai kekuatan yang besar dalam

mempengarahi perusahaan melalui media massa berupa kritikan atau komentar yang semuanya dianggap suara publik atau masyarakat. Dengan adanya

pengawasan dari pihak luar perusahaan maka pihak manajemen dituntut harus mampu untuk menunjukkan kinerja yang baik, karena jika kinerja pihak manajemen baik maka pemegang saham akan mendukung keberadaan manajemen. Upaya pihak manajemen untuk menunjukkan kinerja yang baik adalah dengan memberikan informasi perkembangan dan kondisi perusahaan.

Penelitian Hilmi dan Ali (2006) menemukan bukti empiris bahwa kepemilikan publik secara signifikan berpengaruh negatif terhadap kepatuhan dan

18

sebagai penyedia informasi dituntut untuk menyajikan informasi secara

relevan dan tepat waktu. Dengan adanya konsentrasi kepemilikan publik maka pihak manajemen akan lebih mendapat tekanan dari pihak luar perusahaan atau shareholder untuk lebih tepat waktu dalam penyampaian laporan keuangan tahunan perusahaan.

2.2 Rerangka Penelitian

Penelitian ini bertujuan untuk mengetahui faktor mana saja yang sangat signifikan berpengaruh terhadap ketidaktepatan waktu dan faktor-faktor apa saja yang lebih mendominasi terhadap ketidaktepatan waktu tersebut. Pengaruh faktor-faktor terhadap ketidaktepatan waktu dapat bersifat positif maupun negatif. Berdasarkan uraian di atas, maka dapat dibuat kerangka pemikiran sebagai berikut:

Sumber : Penulis

2.3 Penelitian Terdahulu

Penelitian tentang ketepatan waktu teJah dilakukan oleh beberapa peneliti di Indonesia dengan variabel independen dan proksi yang berbeda-beda. Penelitian dengan variabel independen leverage, profitabilitas, ukuran perusahaan, dan kepemilikan publik menunjukkan hasil yang berbeda-beda dan tidak konsisten.

19

Penelitian Saleh (2004) yang berjudul studi empiris ketepatan waktu pelaporan keuangan perusahaan manufaktur di bursa efek Jakarta. Hasil dari penelitian tersebut adalah empat proksi berpengaruh postif yaitu AGE, PROFIT, SIZE dan OWN

sedangkan GEAR dan EXTRA mempunyai pengaruh yang negatif terhadap ketepatan waktu pelaporan keuangan perusahaan.

Penelitian Suharli dan Rachpriliani (2006) yang meneliti factor-faktor penentu

kepatuhan ketepatan waktu pelaporan keuangan. hasil penelitiannya menemukan bukti empiris bahwa debt to equity ratio dan profitabilitas tidak mempengaruhi ketepatan waktu pelaporan keuangan, sedangkan ukuran perusahaan, struktur kepemilikan perusahaan, dan kantor akuntan besar mempengaruhi ketepatan waktu pelaporan keuangan. Meskipun menunjukkan hasil yang signifikan, namun hubungan antara ukuran perusahaan dengan ketepatan waktu ialah tidak searah.

Hasil dari penelitian Almalia dan Setiady (2006) yang berjudul faktor -faktor yang mempengaruhi penyelesaian penyajian laporan keuangan pada perusahaan yang terdaftar di bursa efek Jakarta. Hasil dari penelitian tersebut ukuran perusahaan dan umur perusahaan berpengaruh negatif sedangkan profitabilitas, solvabilitas,

likuidatas, dan pelaporan item-item berpengaruh positif.

Hilmi dan Ali (2008) melakukan penelitian terhadap faktor-faktor yang

20

penyampaian laporan keuangan. Sampel yang di gunakan sebanyak 879 perusahaan yang terdaftar di BEI pada tahun 2004-2005.

Penelitian sulistyo (2010) analisis faktor-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan pada perusahaan yang listing di bursa efek Indonesia periode 2006-2008. Sampel yang di gunakan sebanyak 888 perusahaan yang terdaftar di BEI pada tahun 2006-2008. Hasil penelitian menunjukkan bahwa profitabilitas, ukuran perusahaan, kompleksitas operasi perusahaan, kepemilikan publik dan reputasi kantor akuntan publik (KAP) berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan, sedangkan leverage keuangan, likuiditas dan opini akuntan publik tidak signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

2.4 Hipotesis

2.4.1 Leverage Terhadap Ketidaktepatan Waktu Pelaporan Keuangan Leverage merupakan alat untuk mengukur seberapa jauh suatu perusahaan bergantung pada kreditor dalam membiayai aset perusahaan. Perusahaan yang

mempunyai leverage yang tinggi berarti sangat bergantung pada pinjaman luar untuk membiayai asetnya, sedangkan perusahaan yang mempunyai leverage rendah lebih banyak membiayai asetnya dengan modal sendiri menurut Suharli dan Rachpriliani (2006).Menurut Sulistyo (2010) untuk mengukur tingkat leverage keuangan suatu perusahaan dapat menggunakan debt to equity ratio (DER), yaitu perbandingan utang liability (penggunaan utang) terhadap total shareholder’s equity yang dimiliki

21

perusahaan mengalami kesulitan keuangan (financial distress) akibat kewajiban yang tinggi, sedangkan kesulitan keuangan dianggap berita buruk yang akan mempengaruhi kondisi perusahaan dimata publik. Sehingga pihak manajemen cenderung akan

menunda penyampaian laporan keuangan yang memuat berita buruk.

Berdasarkan uraian perusahaan dengan leverage yang tinggi seharusnya menggunakan hutang yang lebih sedikit untuk menghindari kemungkinan terjadinya kebangkrutan dan hipotesis alternatif yang diajukan dalam penelitian ini adalah sebagai berikut: Ha1 : Leverage Keuangan berpengaruh positif terhadap ketidaktepatan

waktu pelaporan keuangan perusahaan.

2.4.2 Profitabilitas Terhadap Ketidaktepatan Waktu Pelaporan Keuangan

Profitabilitas merupakan salah satu indikator keberhasilan perusahaan untuk dapat menghasilkan laba sehingga semakin tinggi profitabilitas maka semakin tinggi kemampuan perusahaan untuk menghasilkan laba bagi perusahaannya. Ada tiga rasio yang dapat digunakan untuk mengukur tingkat profitabilitas suatu perusahaan yaitu: profit margin, return on asset (ROA), dan return on equity (ROE) menurut Sulistyo (2005). Profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubunganya dengan penyerahan total aktiva maupun modal sendiri. Kemampuan perusahaan menghasilkan laba berhubungan dengan penyajian informasi tersebut kepada public.

22

mengalami rugi. Perusahaan dengan hasil baik (good news) akan melaporkan lebih tepat waktu dibandingkan dengan perusahaan yang mengalami kerugian (bad -news). Manajemen akan berupaya semaksimal mungkin menunjukan kinerjanya. Namun, apabila kinerjanya menunjukan kondisi yang kurang baik maka akan berupaya semaksimal mungkin menunda informasi tentang kinerjanya. Dengan demikian, hipotesis yang diajukan adalah sebagai berikut:

Ha2 : Profitabilitas berpengaruh negatif terhadap ketidaktepatan waktu

pelaporan laporan keuangan perusahaan.

2.4.3 Ukuran Perusahaan Terhadap Ketidaktepatan Waktu Pelaporan Keuangan

Dalam penelitian ini ukuran perusahaan diukur dari jumlah total aset, baik aset lancar maupun aset tidak lancar yang dimiliki oleh perusahaan. Semakin besar aset maka semakin banyak modal yang ditanam, semakin banyak penjualan maka semakin banyak perputaran uang dan semakin besar kapitalisasi pasar maka semakin besar pula ia dikenal dalam masyarakat. Perusahaan besar cenderung untuk menyajikan laporan keuangan lebih tepat waktu dari pada perusahaan kecil menurut Saleh (2004).

Hasil penelitian dari Saleh (2004) menunjukkan bahwa ukuran perusahaan tidak memiliki pengaruh yang signifikan, tetapi memiliki hubungan positif terhadap ketepatan waktu penyajian laporan keuangan, dengan kata lain, ukuran perusahaan memiliki hubungan negatif terhadap keterlambatan penyelesaian penyajian laporan keuangan.

23

akan mempengaruhi ketidaktepatan waktu pelaporan keuangan. Hipotesis alternatif yang diajukan dalam penelitian ini adalah sebagai berikut:

Ha3 : Ukuran perusahaan berpengaruh positif terhadap ketidaktepatan waktu

pelaporan keuangan.

2.4.4 Kepemilikan Publik Terhadap Ketidaktepatan Waktu Pelaporan Keuangan Kepemilikan perusahaan oleh pihak luar mempunyai kekuatan yang besar dalam mempengaruhi perusahaan melalui media massa berupa kritikan atau komentar yang semuanya dianggap suara publik atau masyarakat. Dengan adanya pengawasan dari pihak luar perusahaan maka pihak manajemen dituntut hams mampu untuk

menunjukkan kinerja yang baik, karena jika kinerja pihak manajemen baik maka

pemegang saham akan mendukung keberadaan manajemen. Dengan adanya konsentrasi kepemilikan publik maka pihak manajemen akan lebih mendapat tekanan dari pihak luar perusahaan atau shareholder untuk lebih tepat waktu dalam penyampaian laporan keuangan tahunan perusahaan.

24

perbandingan antara jumlah saham yang dimiliki oleh pihak dalam atau manajemen perusahaan (insider ownership’s) dengan jumlah saham yang dimiliki oleh pihak luar (outsider ownership’s).

Berdasarkan uraian di atas maka dapat diambil kesimpulan bahwa hipotesis alternatif yang diajukan dalam penelitian ini adalah sebagai berikut:

Ha4 : Kepemilikan Publik berpengaruh negatif terhadap ketidaktepatan waktu

25

BAB III

METODE PENELITIAN

3.1 Populasi dan Sampel

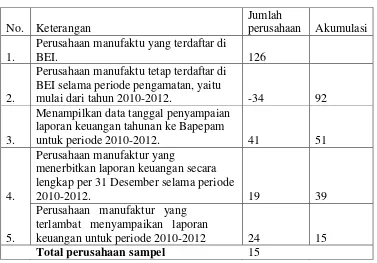

Populasi dalam penelitian ini adalah perusahaan manufaktur di Bursa Efek Indonesia (BEI) pada tahun 2010-2012. Pemilihan periode dari tahun 2010-2012 sebagai sampel karena dapat menggambarkan kondisi yang relatif baru di pasar modal Indonesia. Teknik pengambilan sampel yang digunakan adalah purposive sampling yaitu tipe pemilihan tidak secara acak yang informasinya di peroleh dengan menggunakan pertimbangan tertentu dan umumnya disesuaikan dengan tujuan / masalah penelitian (Indriantoro dan Supomo, 2000):

1. Perusahaan manufaktu tetap terdaftar di BEI selama periode pengamatan, yaitu mulai dari tahun 2010-2012.

2. Menampilkan data tanggal penyampaian laporan keuangan tahunan ke Bapepam untuk periode 2010-2012.

3. Perusahaan manufaktur yang menerbitkan laporan keuangan secara lengkap per 31 Desember selama periode 2010-2012.

26

Tabel 3.1

Penentuan Sampel Penelitian

Sumber: Data olahan

3.2 Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh secara tidak langsung dari sumber informasi.

Sumber data dalam laporan ini berasal dari website resmi Bursa Efek Indonesia (www.bei.go.id ), ICMD (Indonesian Capital Market Directory), dan sumber-sumber data pendukung lainnya.

No. Keterangan

Jumlah

perusahaan Akumulasi 1.

Perusahaan manufaktu yang terdaftar di

BEI. 126

2.

Perusahaan manufaktu tetap terdaftar di BEI selama periode pengamatan, yaitu

mulai dari tahun 2010-2012. -34 92

3.

Menampilkan data tanggal penyampaian laporan keuangan tahunan ke Bapepam

untuk periode 2010-2012. 41 51

4.

Perusahaan manufaktur yang

menerbitkan laporan keuangan secara lengkap per 31 Desember selama periode

2010-2012. 19 39

5.

Perusahaan manufaktur yang terlambat menyampaikan laporan

keuangan untuk periode 2010-2012 24 15

27

3.2 Variabel Penelitian dan Definisi Operasional Variabel 3.2.1 Variabel Penelitian

Variabel penelitian ini terdiri dari dua variabel, yaitu variabel dependen dan variabel independen. Variabel dependen disebut sebagai variabel terikat. Variabel ini merupakan yang dipengaruhi atau menjadi akibat dari adanya variable bebas. Variabel dependen dalam penelitian ini adalah ketidaktepatan waktu pelaporan keuangan. Sedangkan variabel independen adalah variabel bebas atau tidak terikat. Variabel independen dalam

penelitian ini adalah DER, ROA, SIZE, dan KP.

3.3.2 Definisi Operasional Variabel

Variabel dependen yang digunakan dalam penelitian ini adalah

ketidaktepatan waktu penyampaian laporan keuangan. Variabel dependen ini diukur berdasarkan rentang waktu tanggal penyampaian laporan keuangan tahunan auditan ke Bapepam. Perusahaan dikategorikan tepat waktu jika laporan keuangan disampaikan selambat-lambatnya pada tanggal 31 Maret, sedangkan perusahaan yang terlambat adalah perusahaan yang menyampaikan laporan keuangan setelah tanggal 31 Maret kecuali untuk PT Telekomunikasi Indonesia, Tbk. (TLKM) dan PT Indosat, Tbk. (ISAT) yang memiliki batas waktu penyampaian laporan keuangan pada tanggal 30 Juni.

28

1. Leverage keuangan merupakan cerminan dari struktur modal perusahaan. leverage merupakan suatu rasio pengungkit yang menggunakan uang pinjaman (debt) untuk memperoleh keuntungan (Ang, 1997). Variabel ini diproksikan dengan debt to equity ratio (DER). Rasio ini menggambarkan perbandingan kewajiban dan ekuitas dalam pendanaan perusahaan dan menunjukkan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Debt to Equity Ratio (DER) = Total Kewajiban

Total Ekuitas

2. Profitabilitas suatu perusahaan mencerminkan tingkat efektifitas yang dicapai oleh suatu operasional perusahaan. Profitabilitas ini juga digunakan untuk mengukur keefektifan operasi perusahaan sehingga menghasilkan keuntungan kepada perusahaan. Profitabilitas

perusahaan diindikasikan oleh earnings (laba). Return on assets (ROA) merupakan rasio yang terpenting di dalam rasio profitabilitas yang ada (Ang, 1997). Jika pengumuman laba berisi berita baik maka pihak manajemen akan lebih cenderung melaporkan tepat waktu dan sebaliknya. Profitabilitas dalam penelitian ini menggunakan return on asset (ROA), yang diukur berdasarkan modal yang digunakan oleh Saleh (2004) yaitu perbandingan antara laba bersih dengan total aset.

29

3. Ukuran perusahaan dapat dinilai dari beberapa segi baik besar kecilnya ukuran perusahaan dapat didasarkan pada total nilai aset, total

penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya. Semakin besar nilai item-item tersebut maka semakin besar pula ukuran perusahaan itu. Hilmi dan Ali (2008) pada penelitian ini, ukuran perusahaan diproksikan dengan menggunakan Ln total asset. Penggunaan natural log (Ln) dalam penelitian ini dimaksudkan untuk mengurangi fluktuasi data yang berlebih. Jika nilai total asset langsung dipakai begitu saja maka nilai variabel akan sangat besar, miliar

bahkan triliun. Dengan menggunakan natural log, nilai miliar bahkan triliun tersebut disederhanakan, tanpa mengubah proporsi dari nilai asal yang sebenarnya.

Ukuran perusahaan (size) = Ln Total Asse

30

variabel dalam penelitian ini diukur dengan melihat dari berapa besar saham yang dimiliki oleh publik pada perusahaan manufaktur yang terdaftar di BEI. Pada ICMD telah dinyatakan jumlah besarnya kepemilikan oleh publik.

Kepemilikan Publik = Presentase Kepemilikan Publik

3.4 Alat Analisis

Metode analisis data merupakan suatu metode yang digunakan untuk memproses hasil penelitian guna memperoleh suatu kesimpulan.

3.4.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk memperoleh gambaran umum sampel data. Hasil Statistik deskriptif dari sampel data penelitian dapat dilihat melalui jumlah data, rata-rata sampel dan standar deviasi.

3.4.2 Pengujian Hipotesis

31

kepemilikan publik (KP) terhadap ketidaktepatan waktu pelaporan keuangan di BEI sebagai variabel dependen.

Menilai Kelayakan Model Regresi

a. Jika probabilitas > 0,05 maka H0 diterima b. Jika probabilitas < 0,05 maka H0 ditolak

Jika Ho diterima berarti variabel-variabel bebas secara bersama-sama tidak berpengaruh secara signifikan terhadap variabel-variabel terikat. Model analisis ini bertujuan untuk mengetahui faktor-faktor apa saja yang mempengaruhi ketidaktepatan waktu pelaporan keuangan kepublik. Persamaan regresi dapat dituliskan sebagai berikut:

SM = a + bl DER + b2 ROA+ b3 SIZE + b4 KP + e Keterangan :

Y : Rentan waktu ketidaktepatan tanggal pelaporan keuangan a : Konstanta

32

3.4.3 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi benar-benar menunjukkan hubungan yang signifikan dan representatif, maka model tersebut harus memenuhi asumsi klasik regresi. Uji asumsi klasik yang dilakukan adalah uji normalitas, multikolinearitas, autokorelasi, dan heteroskedastisitas.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Seperti diketahui bahwa uji t dan f mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2006). Pada prinsipnya normalitas dapat dideteksi dengan melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat histogram dari residualnya. Dasar pengambilan keputusannya adalah:

a. Jika data menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya menunjukkan pola distribusi normal, maka model regresi memenuhi asumsi normalitas.

33

pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Dalam penelitian ini uji normalitas secara statistik juga menggunakan alat analisis One Sample Kolomogorov-Smirnov. Pedoman yang digunakan dalam pengambilan kesimpulan adalah sebagai berikut: a. Jika nilai sig (2-tailed) > 0,05; maka distribusi data normal. b. Jika nilai sig (2-tailed) < 0,05; maka distribusi data tidak normal.

b. Uji Multikolinearitas

Penyimpangan asumsi klasik multikolinearitas adalah antara variabel independen yang terdapat dalam model memiliki hubungan yang sempurna atau mendekati sempurna. Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Menurut Ghozali (2006) terdapat

beberapa cara untuk menemukan hubungan antara variabel X yang satu dengan variabel X yang lainnya (terjadinya multikolinearitas), adalah sebagai berikut:

a. Memiliki korelasi antar variabel bebas yang sempurna (lebih dari 0,9), maka terjadi problem multikolinearitas.

34

c. Uji Autokorelasi

Uji ini digunakan untuk menguji apakah dalam suatu model regresi linier ada koelasi antara kesalahan pengganggu pada periode t dengan kesalahan t-1. Jika terjadi korelasi, maka dinamakan ada masalah autokoelasi. Dengan adanya autokorelasi mengakibatkan penaksiran hasil tetap bias dan masih tetap konsisten hanya saja tidak efisien. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lain. Masalah ini timbul karena residual (kesalahan pengganggu) tidak bebas dari suatu observasi ke observasi Jainnya. Model regregi yang baik adalah regresi yang bebas dari autokorelasi. Autokorelasi diuji dengan cara melihat besarnya nilai D-W (Dubin-Waston) sebagai berikut: (Ghozali, 2006)

NILAI D-W KESIMPULAN

(4_DWL)<DW<4 Tolak HO (tedapat autokoelasi negatif)

2<DW<(4-DWu) Terima Ho DWu<DW<2 Terima Ho

0<DW<DWL Tolak HO (terdapat autokorelasi positif)

d. Uji Heteroskedastisitas

35

berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas. Dasar analisis terjadi heteroskedastisitas adalah (Ghozali, 2006):

a. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

b. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi

54

BAB V

SIMPULAN DAN SARAN

5.1 Simpulan

Pengujian hipotesis dalam skripsi ini bertujuan untuk membuktikan apakah leverage keuangan, profitabilitas, ukuran perusahaan dan kepemilikan publik berpengaruh terhadap ketidaktepatan waktu pelaporan keuangan. Dari hasil pengujian yang telah dilakukan, diperoleh beberapa kesimpulan sebagai berikut:

55

2. Profitabilitas berpengaruh terhadap ketidaktepatan waktu pelaporan keuangan. Hal ini dapat terlihat dari uji hipotesis dimana nilai profitabilitas signifikan pada 0,008 dan nilai koefisien regresi senilai -15,527 pada taraf signifikansi 0.05 (5%), berarti nilai 0,008 < 0,05. Dengan demikian penelitian ini mendukung hipotesis kedua (Ha2) yang menyatakan bahwa profitabilitas berpengaruh negatif terhadap ketidaktepatan waktu pelaporan keuangan. Dalam penelitian ini arah keofisien regresi bertanda negatif, yang berarti bahwa semakin rendah tingkat profitabilitas secara signifikan berpengaruh terhadap semakin tingginya tingkat ketidaktepatan waktu pelaporan keuangan. Hal ini mengindikasikan bahwa baik perusahaan yang tidak tepat waktu maupun yang tepat waktu dalam pelaporan keuangan mengabaikan informasi tentang profitabilitas

56

yang berisi berita baik. Hasil yang signifikan juga bisa terjadi karena seluruh sample yang digunakan adalah perusahaan yang mengalami keterlambatan, maka keterlambatan tersebut nampaknya menjadi keinginan manajemen untuk menunda pelaporan keuangan tersebut. Dalam hal ini manajemen perusahaan tidak memakai tinggi rendahnya profitabilitas sebagai alasan untuk tidak tepat waktu dalam mempublikasikan laporan keuangan karena kinerja manajer perusahaan publik di Indonesia bisa jadi tidak dinilai berdasarkan tingakat profitabilitas perusahaan publik

3. Ukuran perusahaan tidak berpengaruh terhadap ketidaktepatan waktu pelaporan keuangan. Hal ini dapat terlihat dari tingkat signifikansi ukuran perusahaan pada uji koefisien regresi, dimana nilai signifikansi ukuran perusahaan 40,297 dan nilai koefisien regresi senilai 0,650 pada taraf signifikansi 0.05 (5%), berarti nilai 0,650 > 0,05. Dengan demikian penelitian ini tidak mendukung hipotesis ketiga (Ha3) yang menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap ketidaktepatan waktu pelaporan keuangan.

57

(Ha4) yang menyatakan bahwa kepemilikan publik berpengaruh negatif terhadap ketidaktepatan waktu pelaporan keuangan. Dalam penelitian ini arah keofisien regresi bertanda negatif, yang berarti bahwa semakin rendah tingkat kepemilikan publik secara signifikan berpengaruh terhadap semakin rendahnya tingkat ketidaktepatan waktu pelaporan keuangan. Hal ini tidak konsisten dengan logika teori dalam penelitian, temuan ini menegindikasikan bahwa baik perusahaan yang tidak tepat waktu maupun yang tepat waktu dalam pelaporan keuangan mengabaikan informasi tentang kepemilikan publik. Hal ini di dukung oleh penelitian Saleh (2004) yang menunjukkan bahwa besar kecilnya faktor kepemilikan publik tidak mempengaruhi perusahaan untuk menunda laporan keuangan mereka.

5.2 Keterbatasan Penelitian

Terdapat beberapa keterbatasan dalam melakukan penelitian ini, yaitu:

1. Penelitian ini menggunakan jumlah sampel yang kecil yaitu 15 sampel, kecilnya jumlah sampel ini dilatar belakangi oleh ketersediaan data yang kurang memadai.

58

3. Hasil penelitian tidak bisa melihat kecenderungan yang terjadi dalam jangka panjang dan belum mewakili dari semua kategori perusahaan yang terdaftar di Bursa Efek Indonesia.

4. Variabel independen dalam penelitian ini hanya menggunakan satu proksi dalam melakukan pengujian terhadap faktor-faktor yang berpengaruh terhadap ketidaktepatan waktu penyampaian laporan keuangan.

5.3 Saran

Bagi perusahaan disarankan agar dapat mengungkapkan pelaporan keuangan tepat waktu, agar kualitas informasi yang disajikan dalam laporan keuangan tidak berkurang dan berguna bagi pemakai keuangan.

1. Bagi peneliti selanjutnya, sebaiknya dapat mengembangkan penelitian dengan metode yang berbeda, sampel yang berbeda dan memperluas rentang waktu penelitian

DAFTAR PUSTAKA

Ang, Robert. 1997. The Intellegent to Indonesia Capital Market. Edisi 1. Mediasoft. Indonesia.

Bandi dan Hananto, Santoso Tri. 2000. Ketepatan Waktu atas Laporan Keuangan Perusahaan Indonesia. Simposium Nasional Akuntansi III Ikatan Akuntan Indonesia. Hal: 66-77.

Baridwan, Zaki. 2004. Intermediate Accounting. Yogyakarta: Lembaga Penerbit Fakultas Ekonomi UGM.

Ghozali, Imam. 2005. Aplikasi Analisis Multivarie dengan program SPPS. Badan Penerbit Universitas Diponegoro. Semarang.

Hilmi, Utari dan Syaiful Ali. 2008. Analisis Faktor-Faktor Yang Memepengaruhi Ketepatan Waktu Penyampaian Laporan Keuangan (Studi Empiris pada Perusahaan-perusahaan yang Terdaftar di BEJ). Simposium Nasional Akuntansi XI Ikatan Akuntan Indonesia.

Ikatan Akuntansi Indonesia. 2002. Standar Akuntasi Keuangan. Penerbit Salemba Empat. Jakarta.

Ikatan Akuntansi Indonesia. 2004. Standar Akuntasi Keuangan. Penerbit Salemba Empat. Jakarta.

Indonesia Capital Market Directory 2011 Indonesia Capital Market Directory 2012 Indonesia Capital Market Directory 2013

Indriantoro, nur dan Bambang Supomo. 2000. Metodologi Pengertian Bisnis untuk Akuntansi dan managemen. Edisi Pertama. Yogyakarta: BPFE.

Keputusan Ketua Bapepam No 80/PM/1996 Keputusan Ketua Bapepam No 17/PM/2002 Keputusan Ketua Bapepam No 36/PM/2003

Keputusan Direksi PT Bursa Efek Jakarta No 306/BEJ/07-2004

Michell, Suharli dan Rachipriliani, A. 2006. Studi Epiris Faktor yang berpengaruh Terhadap Keteptan Waktu Pelaporan Keuangan. Jurnal Bisnis dan Akuntansi. Vol. 8 No. 1. April: 34-35.

Niko, Ulfandri Daniel. 2012. Pengaruh Ukuran Perusahaan,leverege dan likuiditas terhadap luas Pengungkapan Laporan Keuangan pada perusahaan manufaktur yang terdaftar di BEI. Skripsi.

Owusu-Asnah, Stephen. 2000. Timeliness of Corporate Financial Reporting in Emerging Capital Market: Empirical Evidence from The Zimbabwe Stock Exchanger. Journal

Accounting and Business Research. Vol.30. No.3.

Saleh, Rahmat. 2004. Studi Empiris Ketepatan Waktu Pelaporan Keuangan

Perusahaan Manufaktur di BEJ. Simposium Nasional Akuntansi III Denpasar. Sulistyo. 2010. Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan Waktu

Penyampaian Laporan Keuangan pada Perusahaan yang Listing di BEI Periode 2006-2008. Skripsi.

Supriyati dan Yuliasri, Rolinda. 2007. Analisis Faktor-Faktor yang Mempengaruhi Audit Delay (Studi Empiris Pada perusahaan Manufaktur dan Fundasial di Indonesia). Jurnal Ekonomi Bisnis dan Akuntansi Ventura. Vol. 10. N0. 7. H. 109-126.

Syafrudin. 2004. Pengaruh Ketidaktepatanwaktu Penyampain Laporan Keuangan. Simposium Nasional Akuntansi VII Denpasar.

Wirakusuma. 2009. Pengaruh Profibilitas, Solvabilitas, Reputasi Albitor, Ukuran Perusahaan, Kandungan Laba dan Jenis Industri pada Ketidaktepatwaktuan Publikasi Laporan Keuangan Di PT Bursa Efek Indonesia Simposium Nasional Akuntansi VI Surabaya. http://www.google.com