ABSTRAK

Pengaruh Exposure Csr Dan Kepemilikan Perusahaan Terhadap Nilai Perusahaan Yang Terdaftar Sebagai Perusahaan Manufaktur Di BEI

Oleh Marlis Dui Andi

Tujuan utama perusahaan adalah untuk meningkatkan nilai perusahaan. Nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Penelitian ini bertujuan untuk mengetahui pengaruh corporate social responsibility, CSRt-1 dan

kepemilikan perusahaan terhadap nilai perusahaan.

Pengumpulan data menggunakan metode purposive sampling terhadap perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011 dan 2012. Terdapat 16 perusahaan yang memenuhi kriteria sebagai sampel penelitian. Metode analisis pada penelitian ini adalah analisis analisis regresi berganda.

Dalam penelitian ini menunjukan pengungkapan CSR tidak berpengaruh terhadap nilai perusahaan dengan nilai signifikan sebesar 0.997. pengungkapan CSRt-1 tidak berpengaruh terhadap nilai perusahaan dengan nilai signifikan sebesar 0.872. Kepemilikan perusahaan tidak berpengaruh terhadap nilai perusahaan dengan nilai signifikansi sebesar 0.202. Secara simultan Corporate Social Responsibility, CSRt-1 dan kepemilikan perusahaan tidak berpengaruh terhadap nilai perusahaan dengan nilai signifikan sebesar 0,601.

ABSTRACT

The Influence of CSR Exposure and Company’s Ownership toward Company’s Value of Manufacturing Companies in BEI

By

Marlis Dui Andi

The main purpose of a company is to increase firm value. firm value can give the prosperity to the shareholders maximally if the share price of the company gets increased. The more increased share price, the higher prosperity will be gotten by shareholders. This research aims to know the influence of corporate social

responsibility, CSRt-1 and company ownership toward firm value.

The data collection of this research uses purposive sampling method toward the manufacturing companies which are enlisted in Indonesia Stock Exchange in 2011 and 2012. There are 16 companies which fulfill the criteria to be the sample of the research. The analysis methods used in this research are the multiple regression analysis.

This research shows that CSR exposure does not give the influence toward the firm value with the 0.997. significance level. Exposure CSRt-1 does not

influence the firm value with 0.872. The company’s ownership does not influence the firm value with 0.945. significance level. Simultaneously, Corporate Social Responsibility, CSRt-1 and company’s ownership do not give the influence toward firm value with 0,601. significance level.

RIWAYAT HIDUP

Penulis dilahirkan di Reno Basuki, Kecamatan Rumbia, Lampung Tengah, pada tanggal 14 Maret 1992, anak kedua dari pasangan Bapak Mara Rusli dan Ibu Yulistrianti. Penulis mempunyai dua orang saudara kandung yang bernama Marlis Femamindi dan Marlis Trio Akbar.

Penulis menyelesaikan pendidikan Sekolah Dasar ( SD) Negeri 1 Reno Basuki pada tahun 2004, Sekolah Menengah Pertama (SMP) Negeri 1 Rumbia pada tahun 2007, Sekolah Menegah Atas (SMA) Negeri 1 Rumbia pada tahun 2010.

MOTO

اًرْسي رْسعْلا عم ّنإف

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan.” (QS. Alam Nasyroh: 5)

اًرْسي رْسعْلا عم ّنإ

“Sesungguhnya sesudah kesulitan itu ada kemudahan.” (QS. Alam Nasyroh: 6)

"Sebaik-baik manusia diantaramu adalah yang paling banyak manfaatnya bagi orang lain." (HR. Bukhari dan Muslim).

PERSEMBAHAN

“ Kepada Allah SWT dan Nabi Muhammad SAW, hanya karena rahmat dan karunia-Mu penulis dapat menyelesaikan skripsi ini, dan atas ridho-Mu aku persembahkan skripsi ini untuk kedua orangtuaku dan kakak adikku tercinta yang

tak pernah lelah memberikan doa restu, dukungan dan kasih sayang yang tulus ikhlas”

SANWACANA

Alhamdulillahirobbil’aalamiin segala puji hanya bagi ALLAH SWT, Rabb yang telah melimpahkan rahmat dan kasih sayang-Nya sehingga penulis dapat

menyelesaikan skripsi ini. Sholawat beriring salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW, keluarga, para sahabat serta

pengikut-pengikutnya yang semoga kelak mendapatkan Syafa’at-Nya di yaummil akhir. Aamiin

Penulisan skripsi dengan judul “Pengaruh Exposure Corporate Social

Responsibility (Csr) Dan Kepemilikan Perusahaan Terhadap Nilai Perusahaan Yang Terdaftar Sebagai Perusahaan Manufaktur Di Bei” adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Penulis berharap, karya yang merupakan wujud dari kerja keras, do’a, dan pemikiran maksimal serta didukung dengan bantuan dan keterlibatan berbagai pihak ini akan bermanfaat dikemudian hari. Oleh karena itu, penulis ingin mengucapakan terima kasih kepada:

1. Allah SWT yang telah memberikan segala nikmat-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Satria Bangsawan, S.E., M.M., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Yuningsih, S.E., M.M., selaku Sekertaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Bapak Rinaldi Bursan, S.E. M.Si., selaku Pembimbing Akademik, atas kesediannya sebagai orang tua kedua dikampus, membimbing dan mengarahkan selama menjadi mahasiswa.

7. Bapak Hidayat Wiweko, S.E., M.Si., selaku dosen pembimbing, atas kesediannya untuk memberikan bimbingan, arahan, pengetahuan, kritik dan saran dalam proses menyelesaikan skripsi ini

8. Bapak Muslimin, S.E., M.Si, selaku dosen pendamping, atas kesediannya dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses penyelesaian skripsi ini.

9. Bapak Prof. Dr. Mahatma Kufepaksi, S.E., M.B.A., selaku dosen pembahas dan dosen penguji, atas kesediannya dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses penyelesaian skripsi ini.

10.Bapak M. Syatibi Ch., S.E., selaku dosen pembahas, atas kesediannya dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses penyelesaian skripsi ini.

12.Mbah Uti, Mamak Eni, Bude Ning, Pakde Ruri, Om Heru, Om Soleh, Om Dedi, mbk merry, Mbak Yus, dan keluarga besar di Rumbia yang selalu membantu, mendoakan dan memotivasi penulis, sehingga penulis dapat menyelesaikan skripsi ini.

13.Adikdan Kaka tercinta Akbar dan kak efem yang selalu memberikan keceriaan, canda dan tawa, sehingga penulis termotivasi dalam penyelesaian skripsi ini.

14.Teman-teman seangkatan SMA, Jepfri Edward tambunan, Roni, Rido, Eccik, Sasi, Ardi, mbk Ririn.Teman-teman Pramuka kak Wijil (bapak kedua di pramuka), kak Tri, dan adik-adik yang selalu membantu, mendoakan dan memotivasi penulis sehingga penulis termotivasi dalam penyelesaian skripsi ini.

15.Sahabat- sahabat satu pembimbing Suliasyono, Rendy, Ricky, Dian, Meka, Mifta, Edo, Ipin, Andri. Sahabat-sahabat Manajemen 2010 Andi, Anita, Ariken, Ali, Om Bowo, Cesaria, Edo Gilang, Eko, Fera, Geri, Ican, Ita, Jaka, Jeremiah, Kaka, Mardotila, Mita, Nanik, Susi, Shara, Via, Yuni, Yudi, Yulian, Welly dan teman-teman lain yang tidak dapat saya sebutkan satu persatu dan secara tidak langsung turut membantu dalam proses penyelesaian skripsi ini.

17.Anak-anak mantan kosan Asrama Kemala jaya, Rio, S.Pd., bang Dendi, Wak haji, mas Somplak, wahid, Yudi, Sindu, Dedi, Usep terimakasih banyak atas kebersamaannya selama ini.

18.Teman – teman yang secara tidak langsung turut membantu dalam proses pembuatan skripsi ini.

19.Untuk Someone berisinial APS yang selalu memotivasi, memberikan dukungan, doa, semangat, keceriaan, canda dan tawa, sehingga penulis termotivasi dalam penyelesaian skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna karena kesempurnaan sejatinya hanya milik Allah SWT, namun penulis berharap skripsi sederhana ini kelak dapat bermanfaat bagi semua. Amiin .

Bandarlampung, 4 Agustus 2014

Penulis

PERSEMBAHAN

“ Kepada Allah SWT dan Nabi Muhammad SAW, hanya karena rahmat dan karunia-Mu penulis dapat menyelesaikan skripsi ini, dan atas ridho-Mu aku persembahkan skripsi ini untuk kedua orangtuaku dan kakak adikku tercinta yang tak pernah lelah memberikan doa

restu, dukungan dan kasih sayang yang tulus ikhlas”

MOTO

اًرْسي رْسعْلا عم ّنإف

“Karena sesungguhnya sesudah kesulitan itu ada kemudahan.” (QS. Alam Nasyroh: 5)

اًرْسي رْسعْلا عم ّنإ

“Sesungguhnya sesudah kesulitan itu ada kemudahan.” (QS. Alam Nasyroh: 6)

او فْقت م سْيل كل ه مْلع ّ عْ ّسل رصبْل و د فْل و ّلك ك لوأ ك اْو ْسم (ء رس إ : ٣ )

Artinya : “ Dan Allah tidak menjadikan pemberian bala bantuan itu melainkan

sebagai kabar gembira bagi kemenanganmu, dan agar tentram hatimu karenanya. Dan kemenanganmu itu hanyalah dari Allah

“Berangkat dengan penuh keyakinan, Berjalan dengan penuh keikhlasan,

Istiqomah dalam menghadapi cobaan”

SANWACANA

Alhamdulillahirobbil’aalamiin segala puji hanya bagi ALLAH SWT, Rabb yang telah melimpahkan rahmat dan kasih sayang-Nya sehingga penulis dapat

menyelesaikan skripsi ini. Sholawat beriring salam semoga senantiasa tercurahkan kepada Nabi Muhammad SAW, keluarga, para sahabat serta

pengikut-pengikutnya yang semoga kelak mendapatkan Syafa’at-Nya di yaummil akhir. Aamiin

Penulisan skripsi dengan judul “Pengaruh Exposure Corporate Social

Responsibility (Csr) Dan Kepemilikan Perusahaan Terhadap Nilai Perusahaan Yang Terdaftar Sebagai Perusahaan Manufaktur Di Bei” adalah salah satu syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Lampung.

Penulis berharap, karya yang merupakan wujud dari kerja keras, do’a, dan pemikiran maksimal serta didukung dengan bantuan dan keterlibatan berbagai pihak ini akan bermanfaat dikemudian hari. Oleh karena itu, penulis ingin mengucapakan terima kasih kepada:

1. Allah SWT yang telah memberikan segala nikmat-Nya kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

serta selalu memotivasi penulis untuk senantiasa berkarya dan beribadah serta kakakku Marlis Femamindi dan adikku Marlis Trio Akbar yang selalu membantu, mendoakan dan memotivasi penulis, sehingga penulis dapat menyelesaikan skripsi ini.

3. Bapak Prof. Dr. Satria Bangsawan, S.E., M.M., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Ibu Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

5. Ibu Yuningsih, S.E., M.M., selaku Sekertaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

6. Bapak Rinaldi Bursan, S.E. M.Si., selaku Pembimbing Akademik, atas kesediannya sebagai orang tua kedua dikampus, membimbing dan mengarahkan selama menjadi mahasiswa.

7. Bapak Hidayat Wiweko, S.E., M.Si., selaku dosen pembimbing, atas kesediannya untuk memberikan bimbingan, arahan, pengetahuan, kritik dan saran dalam proses menyelesaikan skripsi ini

8. Bapak Muslimin, S.E., M.Si, selaku dosen pendamping, atas kesediannya dalam memberikan bimbingan, pengetahuan, kritik dan saran dalam proses penyelesaian skripsi ini.

10.Seluruh dosen serta staff yang bekerja di Fakultas Ekonomi dan Bisnis Universitas Lampung.

11.Mbah Uti, Mamak Eni, Bude Ning, Pakde Ruri, Om Heru, Om Soleh, Om Dedi, mbk merry, Mbak Yus, dan keluarga besar di Rumbia yang selalu membantu, mendoakan dan memotivasi penulis, sehingga penulis dapat menyelesaikan skripsi ini.

12.Sahabat- sahabat satu pembimbing Suliasyono, Rendy, Ricky, Dian, Meka, Mifta, Edo, Ipin, Andri. Sahabat-sahabat Manajemen 2010 Andi, Anita, Ariken, Ali, Om Bowo, Cesaria, Edo Gilang, Eko, Fera, Geri, Ican, Ita, Jaka, Jeremiah, Kaka, Mardotila, Mita, Nanik, Susi, Shara, Via, Yuni, Yudi, Yulian, Welly dan teman-teman lain. Serta Teman-teman

seangkatan SMA, Jepfri Edward tambunan, Roni, Rido, Eccik, Sasi, Ardi, mbk Ririn.Teman-teman Pramuka kak Wijil (bapak kedua di pramuka), kak Tri, dan adik-adik yang tidak dapat saya sebutkan satu persatu dan secara tidak langsung turut membantu dalam proses penyelesaian skripsi ini.

13.Anak-anak mantan kosan Asrama Kemala jaya, Rio, S.Pd., bang Dendi, Wak haji, mas Somplak, wahid, Yudi, Sindu, Dedi, Usep terimakasih banyak atas kebersamaannya selama ini.

14.Teman – teman yang secara tidak langsung turut membantu dalam proses pembuatan skripsi ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna karena kesempurnaan sejatinya hanya milik Allah SWT, namun penulis berharap skripsi sederhana ini kelak dapat bermanfaat bagi semua. Amiin .

Bandarlampung, 4 Agustus 2014

Penulis

i

DAFTAR ISI

Halaman ABSTRAK

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN 1.1 Latar Belakang……….. 1

1.2 Perumusan Masalah..……… 5

1.3 Tujuan Penelitian……….. 6

1.4 Manfaat Penelitian……… 6

1.5 Kerangka Pemikiran………..7

1.6 Hipotesis………... 8

BAB II LANDASAN TEORI 2.1 Landasan Teori dan Penelitian Terdahulu……… 9

2.1.1 Pengertian CSR (Corporate Social Responsibility)………. 9

2.1.2 Kepemilikan Perusahaan……….. 13

2.1.2.1 Kepemilikan Institusional……… 14

2.1.3 Pengungkapan Tanggungjawab Sosial Perusahaan………. 15

ii

2.2 Penelitian Terdahulu………. 20 BAB III METODE PENELITIAN

3.1 Populasi Dan Sampel Penelitian………... 23 3.1.1 Populasi Penelitian………... 23 3.1.2 Sampel Penelitian……….23 3.2 Jenis Dan Sumber Data………. 24 3.3 Metode Pengumpulan Data………... 24 3.4 Variabel Penelitian……… 24 3.4.1 Variabel Independen……… 24 3.4.2 Variabel Dependen………...25

3.5 Metode Analisis……… 27

3.5.1 Statistik Deskriptif………... 27 3.5.2 Uji Asumsi Klasik……… 27 3.5.3 Analisis Regresi………... 30 3.6 Pengujian Hipotesis……….. 31 BAB IV HASIL DAN PEMBAHASAN

iii

4.3 Hasil Uji Hipotesis……… 42 4.3.1 Analisis Regresi………... 42 4.3.2 Interpretasi Hasil……….. 46 BAB IV PENUTUP

5.1 Kesimpulan………... 50

5.2 Keterbatasan Penelitian………. 50 5.3 Saran...51

DAFTAR PUSTAKA……….. 52

iv

DAFTAR TABEL

Tabel Halaman

v

DAFTAR GAMBAR

Gambar Halaman

vi

DAFTAR LAMPIRAN Lampiran 1: Daftar Nama Perusahaan tahun 2011 dan 2012 Lampiran 2: Data Diolah

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Dunia usaha dan ekonomi berkembang sangat pesat sejak awal tahun 1980-an. Hal ini ditunjang dengan perkembangan dunia teknologi yang

memudahkan komunikasi diantara pelaku didunia usaha baik antarkota, antar negara, maupun antar benua. Kemajuan teknologi ini melahirkan globalisasi yang kemudian memicu semakin kompetitifnya tingkat persaingan didalam dunia usaha.

Corporate Social Responsibility (CSR), merupakan wacana yang sedang mengemuka di dunia perusahaan multinational. Wacana ini digunakan oleh perusahaan dalam rangka mengambil peran menghadapi perekonomian menuju pasar bebas. Perkembangan pasar bebas yang telah membentuk ikatan-ikatan ekonomi dunia dengan terbentuknya AFTA, APEC dan sebagainya, telah mendorong perusahaan dari berbagai penjuru dunia untuk secara bersama melaksanakan aktivitasnya dalam rangka mensejahterakan masyarakat di sekitarnya.

2

dan legal (artinya kepada pemengang saham atau shareholder) tetapi juga kewajiban-kewajiban terhadap pihak-pihak lain yang berkepentingan (stakeholder) yang jangkauannya melebihi kewajiban-kewajiban di atas. Tanggung jawab sosial dari perusahaan terjadi antara sebuah perusahaan dengan semua stakeholder, termasuk di dalamnya adalah pelanggan atau customer, pegawai, komunitas, pemilik atau investor, pemerintah, supplier bahkan juga competitor.

.

Di Indonesia wacana mengenai CSR mulai mengemuka pada tahun 2001, namun sebelum wacana ini mengemuka telah banyak perusahaan yang menjalankan CSR dan sangat sedikit yang mengungkapkannya dalam sebuah laporan. Hal ini terjadi mungkin karena kita belum mempunyai sarana pendukung seperti: standar pelaporan, tenaga terampil (baik

penyusun laporan maupun auditornya). Di samping itu sektor pasar modal Indonesia juga kurang mendukung dengan belum adanya penerapan indeks yang memasukkan kategori saham-saham perusahaan yang telah

mempraktikkan CSR. Sebagai contoh, New York Stock Exchange memiliki Dow Jones Sustainability Index (DJSI) bagi saham-saham perusahaan yang dikategorikan memiliki nilai corporate sustainability dengan salah satu kriterianya adalah praktik CSR. Begitu pula London Stock Exchange yang memiliki Socially Responsible Investment Index dan Financial Times Stock Exchange yang memiliki FTSE4 Good sejak 2001.

3

mempertanggungjawabkan kegiatan perusahaannya, melainkan bersifat wajib menjadi kewajiban bagi beberapa perusahaan untuk melakukan atau menerapkannya. Hal ini diatur dalam Undang-Undang Nomor 40 Tahun 2007 Tentang Perseroan Terbatas (UU PT), yang disahkan pada 20 Juli 2007. Pasal 74 Undang-Undang Perseroan Terbatas menyatakan : (1) Perseroan yang menjalankan kegiatan usahanya di bidang dan/atau

berkaitan dengan sumber daya alam wajib melaksanakan Tanggung Jawab Sosial dan Lingkungan (TJSL). (2) TJSL merupakan kewajiban Perseroan yang dianggarkan dan diperhitungkan sebagai biaya Perseroan yang

pelaksanaannya dilakukan dengan memperhatikan kepatutan dan kewajaran. (3) Perseroan yang tidak melaksanakan kewajiban dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan (www.hukumonline.com). Dengan adanya ini, perusahaan khususnya perseroaan terbatas yang

bergerak di bidang dan atau berkaitan dengan sumber daya alam harus melaksanakan tanggung jawab sosialnya kepada masyarakat.

4

dengan berbagai perusahaan yang tidak melakukan praktik CSR, akan mengalami penurunan harga yang dapat terlihat jelas.

Retno ( Nurlela dan Islahuddin, 2008) menemukan bahwa variable presentasi kepemilikan manajemen berpengaruh terhadap kebijakan perusahaan dalam mengungkapakan informasi social dengan arah sesuai dengan yang diprediksi. Semakin besar kepemilikan manajer didalam perusahaan, manajer perusahaan akan semakin banyak mengungkapkan informasi social dari kegitan-kegitan yang telah dilakukan didalam program CSR. Selain itu dalam Junaidi (2006) berargumen bahwa kepemilikan oleh manajemen yang besar akan efektif memonitoring aktivitas perusahaan dan dia menyimpulkan bahwa konsentrasi kepemilikan akan meningkatkan nilai perusahaan.

Barbara (2008) mengatakan bahwa CSR, presentase kemilikan manajemen dan interaksi antara CSR dengan presentase kepemilikan manajemen secara stimulan berpengaruh terhadap nilai perusahaan. Bukti empiris penelitian ini mendukung bahwa CSR berpengaruh positif terhadap nilai perusahaan, artinya bahwa CSR merupakan faktor yang mempengaruhi tinggi atau rendahnya nilai perusahaan. Semakin banyak perusahaan mengungkapkan item pengungkapan sosialnya dan semakin bagus kualitas

5

Berdasarkan uraian tersebut, penulis tertatik untuk melakukan penelitain dengan judul: PENGARUH EXPOSURE CORPORATE SOCIAL

RESPONSIBILITY (CSR) DAN KEPEMILIKAN PERUSAHAAN TERHADAP NILAI PERUSAHAAN YANG TERDAFTAR SEBAGAI PERUSAHAAN MANUFAKTUR DI BEI

1.2 Perumusan Masalah

Tanggungjawab Sosial Perusahaan merupakan suatu bentuk tanggung jawab yang dilakukan perusahaan di dalam memperbaiki kesenjangan sosial dan kerusakan-kerusakan lingkungan yang terjadi sebagai akibat dari

aktivitas operasional yang dilakukan perusahaan. Semakin banyaknya bentuk pertanggungjawaban yang dilakukan perusahaan terhadap

6

peningkatan kemakmuran pemilik atau para pemegang saham. (Rimba, 2010).

Menurut Hackston & Milne (1996) dalam Anggraini (2006) semakin tinggi tingkat profitabilitas suatu perusahaan maka pengungkapan informasi sosial yang dilakukan perusahaan juga semakin besar/banyak.

Pada tanggal 20 Juli 2007 pemerintah mengesahkan Undang-Undang Nomor 40 Tahun 2007 tentang Perseroan Terbatas yang mengatur kewajiban perusahaan untuk melaksanakan tanggung jawab sosial perusahaan atau lebih dikenal Corporate Social Responsibility (CSR). Dengan berlakunya UU PT ini diharapkan dapat meningkatkan luas pengungkapan CSR yang dilakukan perusahaan karena CSR yang semula bersifat voluntary menjadi bersifat mandatory bagi perusahaan.

Atas dasar uraian tersebut permasalahan untuk penelitian ini adalah “Apakah Corporate Social Responsibility, CSRt-1 dan kepemilikan

perusahaan mempengaruhi nilai perusahaan ?”

1.3 Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui :

1. Pengaruh Corporate Social Responsibility terhadap nilai perusahaan. 2. Pengaruh CSRt-1 terhadap nilai perusahaan

7

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat antara lain:

1.

Bagi perusahaan, dapat memberikan sumbangan pemikiran tentang pentingnya pertanggungjawaban sosial perusahaan yang diungkapkan di dalam laporan yang disebut sustainibility reporting dan sebagai pertimbangan dalam pembuatan kebijaksanaanperusahaan untuk lebih meningkatkan kepeduliannya pada lingkungan sosial.

2.

Bagi investor, akan memberikan wacana baru dalam mempertimbangkan aspek-aspek yang perlu diperhitungkan dalam investasi yang tidak terpaku pada ukuran-ukuran moneter.3.

Bagi masyarakat, akan memberikan stimulus secara proaktif sebagai pengontrol atas perilaku-perilaku perusahaan dan semakin meningkatkan kesadaran masyarakat akan hak-hak yang harus diperoleh.8

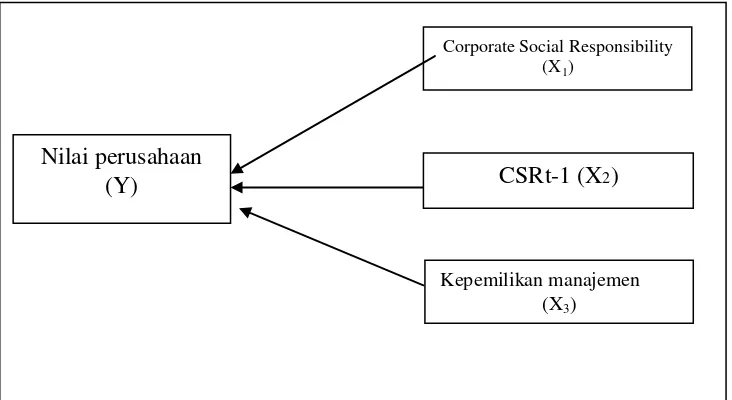

1.5 Kerangka Pemikiran

Berdasarkan uraian yang telah dikemukakan sebelumnya dan telaah pustaka, maka variabel yang terkait dalam penelitian ini dapat dirumuskan melalui suatu kerangka pemikiran sebagai berikut :

Gambar 1.1 Kerangka Pemikiran

1.6

HipotesisDari hal tersebut dapat diambil Hipotesis yang diuji dalam penelitian ini adalah sbb:

H1 : Corporate Social Responsibility berpengaruh terhadap nilai perusahaan.

H2 : CSRt-1 memiliki pengaruh terhadap nilai perusahaan.

H3 : Prosentase kepemilikan perusahaaan memiliki pengaruh terhadap nilai perusahaan.

Nilai perusahaan (Y)

Corporate Social Responsibility (X1)

9

BAB II

LANDASAN TEORI

2

.1 Landasan Teori dan Penelitian Terdahulu2.1.1 Pengertian CSR (Corporate Social Responsibility)

Pertanggungjawaban sosial perusahaan atau Corporate Social Responsibility (CSR) adalah kepedulian perusahaan menyisihkan sebagian keuntungan (profit) bagi kepentingan pembangunan manusia(people) dan lingkungan (planet) secara berkelanjutan berdasarkan prosedur (procedure) yang tepat dan professional. (Suharto, 2010).

Sedangkan menurut hasil survey yang dilakukan oleh Globescan cendrung mendefinisiakn VSR kedalam dua kategori : (a) tanggung jawab operasional yang menunjuk pada standard-standar yang harus dicapai perusahaan dalam urusan bisnis secara normal; dan (b) tanggung jawab kewargaan (citizenship responsibility), yakni perhatian perusahaan kepada urusan-urusan yang bersifat public.

10

memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupun untuk pembangunan.

Konsep Corporate Social Responsibility melibatkan tanggung jawab kemitraan antara pemerintah, lembaga sumberdaya masyarakat, serta komunitas setempat (lokal). Kemitraan ini tidaklah bersifat pasif dan statis. Kemitraan ini merupakan tanggung jawab bersama secara sosial antara stakeholders.

Pertanggungjawaban sosial perusahaan diungkapkan di dalam laporan yang disebut Sustainibility Reporting. Sustainibility Reporting adalah pelaporan mengenai kebijakan ekonomi, lingkungan dan sosial, pengaruh dan kinerja organisasi dan produknya di dalam konteks pembangunan berkelanjutan (sustainable development).

Sustainibility Reporting harus menjadi dokumen strategis yang berleval tinggi yang menempatkan isu, tantangan dan peluang Sustainibility Development yang membawanya menuju kapada core business dan sektor industrinya.

11

memotivasi perusahaan dalam mengembangkan program CSR, dan dapat pula dijadikan cermin dan guideline untuk menentukan model CSR yang tepat (Suharto, 2010).

Dengan menggunakan dua pendekatan, sedikitnya ada delapan

kategori perusahaan. Perusahaan ideal memiliki kategori reformis dan progresif. Tentu saja dalam kenyataannya, kategori ini bisa saja saling bertautan.

1. Berdasarkan proporsi keuntungan perusahaan dan besarnya anggaran CSR

Perusahaan Minimalis. Perusahaan yang memiliki profit dan anggaran CSR yang rendah. Perusahaan kecil dan lemah biasanya termasuk kategori ini.

Perusahaan Ekonomis. Perusahaan yang memiliki keuntungan tinggi, namun anggaran CSR-nya rendah. Perusahaan yang termasuk kategori ini adalah perusahaan besar, namun pelit.

Perusahaan Humanis. Meskipun profit perusahaan rendah, proporsi anggaran CSRnya relatif tinggi. Perusahaan pada kategori ini disebut perusahaan dermawan atau baik hati. Perusahaan Reformis. Perusahaan ini memiliki profit dan

anggaran CSR yang tinggi. Perusahaan seperti ini

12 Sumber : Suharto (2010)

Gambar 2.1 Kategori Perusahaan Berdasarkan Profit Perusahaan dan Anggaran CSR

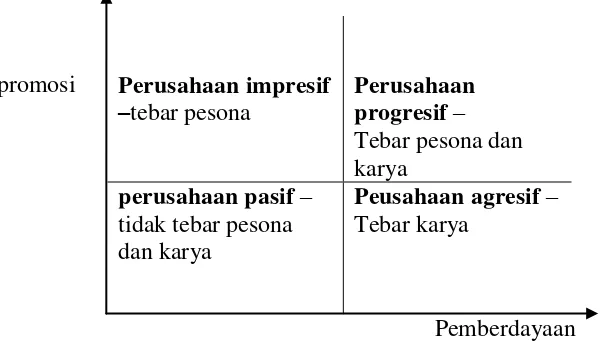

2. Berdasarkan tujuan CSR: apakah untuk promosi atau pemberdayaan masyarakat.

Perusahaan Pasif. Perusahaan yang menerapkan CSR tanpa tujuan jelas, bukan untuk promosi, bukan pula untuk pemberdayaan, sekadar melakukan kegiatan karitatif. Perusahaan seperti ini melihat promosi dan CSR sebagai hal yang kurang bermanfaat bagi perusahaan.

Perusahaan Impresif. CSR lebih diutamakan untuk promosi daripada untuk pemberdayaan. Perusahaan seperti ini lebih mementingkan ”tebar pesona” daripada ”tebar karya”.

Perusahaan Agresif. CSR lebih ditujukan untuk

pemberdayaan daripada promosi. Perusahaan seperti ini lebih mementingkan karya nyata daripada tebar pesona.

13

Perusahaan Progresif. Perusahaan menerapkan CSR untuk tujuan promosi dan sekaligus pemberdayaan. Promosi dan CSR dipandang sebagai kegiatan yang bermanfaat dan menunjang satu-sama lain bagi kemajuan perusahaan

Perusahaan impresif Sumber : Suharto (2010)

Gambar 2.2 Kategori Perusahaan Berdasarkan Tujuan CSR.

2.1.2Kepemilikan perusahaan

Struktur kepemilikan dalam suatu perusahaan akan memiliki motivasi yang berbeda dalam hal mengawasi atau memonitor perusahaan serta manajemen dan dewan direksinya. Struktur kepemilikan merupakan suatu mekanisme untuk mengurangi konflik antara manajemen dan pemegang saham. Kepemilikan perusahaan dibagi menjadi dua faktor kepemilikan, yaitu kepemilikan manajerian dan kepemilikan institusional. Dalam penelitian ini peneliti hanya akan membahas kepemilikan yang bersifat instituonal.

14

2.1.2.1 Kepemilikan Institusional

Kepemilikan institusional merupakan proporsi kepemilikan saham oleh institusi dalam hal ini institusi pendiri perusahaan, bukan institusi pemegang saham publik yang diukur dengan prosentase jumlah saham yang dimiliki oleh investor institusi intern. Selain itu kepemilikan institusinal juga dapat diartikan sebagai kepemilikan saham oleh pemerintah, institusi keuangan, institusi berbadan hukum, institusi luar negeri, dana perwalian dan institusi lainnya pada akhir tahun. Adanya kepemilikan institusional di suatu perusahaan akan mendorong

peningkatan pengawasan agar lebih optimal terhadap kinerja manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional sangat bergantung pada besarnya investasi. Semakin besar perusahaan memiliki kepemilikan institusi keuangan maka akan semakin besar kekuatan suara dan dorongan dari institusi keuangan tersebut untuk mengawasi manajemen dan

15

pengambilan yang strategis sehingga tidak mudah percaya terhadap tindakan manipulasi laba. Oleh karena itu dalam penelitian ini difokuskan kepada kepemilikan institusional karena kepemilikannya memiliki saham yang besar daripada kepemilikan manajerial dan akan berdampak besar bagi perusahaan.

Kepemilikan institusional memiliki kelebihan antara lain:

1) Memiliki profesionalisme dalam menganalisis informasi sehingga dapat menguji keandalan informasi.

2) Memiliki motivasi yang kuat untuk melaksanakan pengawasan lebih ketat Atas aktivitas yang terjadi di dalam perusahaan.

2.1.3 Pengungkapan Tanggungjawab Sosial Perusahaan

Menurut Kuntari dan Sulistyani (2007), ada tiga pendekatan dalam pelaporan kinerja sosial, yaitu :

1. Pemeriksaan Sosial (Social Audit)

16

2. Laporan Sosial (Social Report)

Berbagai alternatif format laporan untuk menyajikan laporan sosial telah diajukan oleh para akademis dan praktisioner. Pendekatan-pendekatan yang dapat dipakai oleh perusahaan untuk melaporkan aktivitas-aktivitas pertanggungjawaban sosialnya ini dirangkum oleh Dilley dan Weygandt menjadi empat kelompok sebagai berikut (Henry dan Murtanto, 2001 dalam Kuntari dan Sulistyani, 2007) :

a. Inventory Approach

Perusahaan mengkompilasikan dan mengungkapkan sebuah daftar yang komprehensif dari aktivitas-aktivitas sosial perusahaan. Daftar ini harus memuat semua aktivitas sosial perusahaan baik yang bersifat positif maupun negatif. b. Cost Approach

Perusahaan membuat daftar aktivitas-aktivitas sosial perusahaan dan mengungkapkan jumlah pengeluaran pada masing-masing aktivitas tersebut.

c. Program Management Approach

Perusahaan tidak hanya mengungkapkan aktivitas-aktivitas pertanggungjawaban sosial tetapi juga tujuan dari aktivitas tersebut serta hasil yang telah dicapai oleh perusahaan sesuai dengan tujuan yang telah ditetapkan itu.

d. Cost Benefit Approach

17

dalam penggunaan pendekatan ini adalah adanya kesulitan dalam mengukur biaya dan manfaat sosial yang diakibatkan oleh perusahaan terhadap masyarakat.

3. Pengungkapan Sosial dalam Laporan Tahunan (Disclosure In Annual Report)

Pengungkapan sosial adalah pengungkapan informasi tentang aktivitas perusahaan yang berhubungan dengan lingkungan sosial perusahaan. Pengungkapan sosial dapat dilakukan melalui berbagai media antara lain laporan tahunan, laporan interim/laporan sementara, prospektus, pengumuman kepada bursa efek atau melalui media masa.

Perusahaan cenderung untuk mengungkapkan informasi yang berkaitan dengan aktivitasnya dan dampak yang ditimbulkan oleh perusahaan tersebut. Gray, et al (1995)., menyebutkan ada tiga studi, yaitu :

a. Decision Usefulness Studies

Belkaoui (1989) dalam Anggraini (2006) mengemukakan bahwa perusahaan yang melakukan aktivitas sosial akan

mengungkapkannya dalam laporan keuangan. Sebagian dari studi-studi yang dilakukan oleh para peneliti yang

18

pada informasi akuntansi tradisional yang telah dinilai selama ini, namun juga informasi yang lain yang relatif baru dalam wacana akuntansi. Mereka menempatkan informasi aktivitas sosial perusahaan pada posisi yang moderately important.

b. Economic Theory Studies

Studi ini menggunakan agency theory dimana menganalogikan manajemen sebagai agen dari suatu prinsipal. Lazimnya, principal diartikan sebagai pemegang saham atau tradisional users lain. Namun, pengertian prinsipal tersebut meluas menjadi seluruh interest group perusahaan yang bersangkutan. Sebagai agen, manajemen akan berupaya mengoperasikan perusahaan sesuai dengan keinginan publik.

c. Social and Political Theory Studies

Studi di bidang ini menggunakan teori stakeholder, teori

19

2.1.4 Nilai Perusahaan

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar . Karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para profesional. Para profesional diposisikan sebagai manajer ataupun komisaris. Samuel (2000) menjelaskan bahwa enterprise value atau dikenal juga sebagai firm value (nilai perusahaan) merupakan konsep penting bagi investor, karena merupakan indikator bagi pasar menilai perusahaan secara keseluruhan. Sedangkan Wahyudi (2005) menyebutkan bahwa nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli andai perusahaan tersebut di jual.

Dalam penilaian perusahaan terkandung unsur proyeksi, asuransi,

20

aktiva; e) pendekatan harga saham; f) pendekatan economic value added (Suharli, 2006).

Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan. Akan tetapi di balik tujuan tersebut masih terdapat konflik antara pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai hutang perusahaan dalam bentuk obligasi tidak

terpengaruh sama sekali. Jadi dapat disimpulkan bahwa nilai dari saham kepemilikan bias merupakan indeks yang tepat untuk mengukur tingkat efektifitas perusahaan. Berdasarkan alasan itulah, maka tujuan manajemen keuangan dinyatakan dalam bentuk maksimalisasi nilai saham kepemilikan perusahaan, atau memaksimalisasikan harga saham. Tujuan

memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang obligasi.

2.2 Penelitian Terdahulu

21

diperoleh sample jika dibandingkan dengan maksimal skor yang dapat diperoleh. (2) Ukuran perusahaan mempengaruhi tingkat

pengungkapan pertanggungjawaban sosial perusahaan-perusahaan yang terdaftar di BEJ, walaupun pengaruh tersebut dikategorikan rendah sebesar 7,8%. (3) Setiap jenis industri berbeda dalam melakukan pengungkapan pertanggungjawaban sosial. 2) Paranita (2007) meneliti tentang pengaruh insider ownership,

kebijakan hutang, profitabilitas, dan ukuran perusahaan terhadap nilai perusahaan, dengan sampel seluruh perusahaan manufaktur yang go public dan listing di Bursa Efek Jakarta (BEJ) periode tahun 2001-2005. Purposive sampling dengan sampel penuh (full sample) digunakan dalam penelitian ini. Jumlah perusahaan publik yang terdaftar di BEJ hingga tahun 2005 adalah 339 emiten, berdasarkan kriteria-kriteria purposive sampling, dari populasi tersebut didapatkan 109 emiten yang memenuhi syarat-syarat sebagai sampel. Hasil penelitian ini menunjukkan bahwa insider ownership, kebijakan hutang, profitabilitas, dan ukuran perusahaan secara simultan berpengaruh positif dan signifikan terhadap nilai perusahaan. 3) Nurlela dan Islahuddin (2008) meneliti tentang pengaruh Corporate

Social Responsibility (CSR) terhadap nilai perusahaan dengan kepemilikan manajemen sebagai variabel moderating, dengan

22

berjumlah 340 perusahaan, setelah diolah ternyata hanya menggunakan 41 perusahaan di dalam penelitian. Hasil penelitian ini menunjukkan bahwa Corporate Social Responsibility, prosentase kepemilikan, serta interaksi antara Corporate Social Responsibility dengan prosentase kepemilikan manajemen secara simultan berpengaruh signifikan terhadap nilai perusahaan.

4) Rimba Kusumadilaga (2010) meneliti tentang pengaruh corporate social responsibility terhadap nilai perusahaan dengan profitabilitas sebagai variabel moderating, dengan mengambil sample perusahaan-perusahaan sector manufaktur yang terdaftar di BEI tahun 2006 dan 2008. berdasarkan kriteria-kriteria purposive sampling, dari populasi tersebut didapatkan 21 perusahaan di tahun 2006 dan 42 perusahaan du tahun 2008. hasil penelitian ini menunjukan bahwa Corporate Social Responsibility berpengaruh signifikan terhadap nilai perusahaan tetapi Variabel profitabilitas sebagai variabel moderating tidak dapat

23

III. METODE PENELITIAN

3.1 Populasi Dan Sampel Penelitian 3.1.1 Populasi Penelitian

Populasi dari penelitian ini adalah perusahaan-perusahaan manufaktur yang terdaftar di BEI, dengan

alasan:perusahaan-perusahaan manufaktur lebih banyak mempunyai pengaruh/dampak terhadap lingkungan disekitarnya sebagai akibat dari aktivitas yang dilakukan perusahaan. Penelitian ini menggunakan periode

penelitian tahun 2012 dengan jumlah perusahaan sebnyak 137.

3.1.2 Sampel Penelitian

Pemilihan sampel dilakukan dengan menggunakan metode purposive sampling dengan tujuan untuk mendapatkan sampel yang

representatif sesuai dengan kriteria yang ditentukan. Adapun kriteria sampel yang akan digunakan yaitu :

a. Perusahaan manufaktur yang terdaftar di BEI tahun 2011 dan 2012

b. Menerbitkan laporan tahunan lengkap selama tahun 2011 dan 2012

24

3.2 Jenis Dan Sumber Data

Data ini merupakan data kuantitatif yang dikelompokan kedalam data sekunder yakni data yang tidak didapatkan langsung dari sumbernya. Data diperoleh dari laporan tahunan perusahaan yang terdaftar di BEI untuk tahun 2012 data tersebut didapatkan dari website www.idx.co.id

3.3 Metode Pengumpulan Data

Pengumpulan data dilakukan dengan cara menelusuri laporan tahunan yang terpilih menjadi sampel. Sebagai panduan, digunakan instrumen penelitian berupa check list atau daftar pertanyaan-pertanyaan yang berisi item-item pengungkapan pertanggungjawaban sosial.

3.4 Variabel Penelitian

Variabel yang digunakan dalam penelitaian ini adalah varialeb independen dan variabel dependen

3.4.1 Variabel Independen

Variabel independen yang digunkan dalam penelitian ini adalah Corporate Social Responsibility dan kepemilikan perusahaan

Corporate Social Responsibility

25

yang tepat dan professional. (Suharto, 2010). yang disimbol dengan (X1), yang di ukur dengan menggunakan nilai nominal CSR yang tertera dalam laporan keuangan perusahaan.

CSRt-1 yang disimbolkan dengan (X

2), yang di ukur dengan menggunakan nilai nominal CSR yang tertera dalam laporan keuangan perusahaan.

Kepemilikan perusahaan

Kepemilikan institusional yang disimbol dengan (X

2), adalah saham perusahaan yang dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, dana pensiun, atau perusahaan lain (permanasari, 2010). Kepemilikan institusional diukur sesuai persentase kepemilikan saham oleh institutsi perusahaan (Tendi Haruman, 2008)

3.4.2 Variabel Dependen

Nilai perusahaan disimbolkan dengan (Y). Salah satu alternatif yang digunakan dalam menilai nilai perusahaan adalah dengan

26

hal ini akan merangsang investasi baru. Jika rasio Q di bawah satu, investasi dalam aktiva tidaklah menarik (Herawaty, 2008).

Rasio Q merupakan ukuran yang lebih teliti tentang seberapa efektif manajemen memanfaatkan sumber-sumber daya ekonomi dalam kekuasaannya. Penelitian yang dilakukan oleh Copeland (1983), Lindenberg dan Ross (1981) yang dikutip oleh Darmawati (2004) dalam Herawaty (2008), menunjukkan bagaimana rasio Q dapat diterapkan pada masingmasing perusahaan. Mereka menemukan bahwa beberapa perusahaan dapat mempertahankan rasio Q yang lebih besar dari satu. Teori ekonomi mengatakan bahwa rasio Q yang lebih besar dari satu akan menarik arus sumber daya dan kompetisi baru sampai rasio Q mendekati satu. Variabel ini diberi simbol Q. Variabel ini telah digunakan oleh Herawaty (2008), Suranta dan Merdistuti (2004) dan Nurlela dan Islahuddin (2008). Penghitungan menggunakan rumus : saham yang beredar)

27

Equity market value (EMV) diperoleh dari perkalian closing price

akhir tahun dengan jumlah saham yang beredar akhir tahun. Equity

book value (EBV) diperoleh dari selisih total asset perusahaan

dengan total kewajiban. Nilai buku utang (Book Value of Total

Liabilities) , elemen ini terdapat pada neraca dimana nilai buku utang

sendiri didapat dari kewajiban lancar ditambah dengan kewajiban

tidak lancar .

3.5 Metode Analisis

3.5.1 Statistik Deskriptif

Statistik deskriptif digunakan untuk mengetahui tingkat

pengungkapan Corporate Social Responsibility (CSR), CSRt-1, nilai perusahaan dan prosentase kepemilikan perusahaan pada perusahaan manufaktur yang terdaftar di BEI. Pengukuran yang digunakan dalam penelitian ini adalah nilai minimum, nilai maximum, mean, dan standar deviasi.

3.5.2 Uji Asumsi Klasik

28

Uji Normalitas

Pengujian normalitas data dilakukan dengan menggunakan analisis grafik, yaitu dengan melihat visual dari normal probability plots dan grafik histogramnya. Terdapat dua dasar pengambilan keputusan pada pengujian normalitas dengan analisis grafik (ghozali, 2006), yaitu: 1) Jika ada normal probability plot data menyebar disekitar garis diagonal atau grafik histrogramnya menunjukan pola distribusi normal, maka regresi telah memenuhi asumsi normalitas, 2) jika pada normal probability plots data menyebar jauh dari diagonal dan tidak mengikuti arah garis diagonal atau grafik histrogram tidak menunjukan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

Uji Multikolinearitas

Pengujian multikolinearitas dimaksudkan untuk mengetahui ada tidaknya hubungan linear yang sempurna diantara variabel-variabel independen. Akibat dari adanya multikolinearitas ini adalah

koefisien regresinya tidak tertentu atau kesalahan standarnya tidak terhingga. Multikolinearitas dapat dilihat dengan VIF (variance inflation factor) bila nilai VIF kurang dari 10 dan nilai tolerance diatas 0,10, maka tidak terdapat gejala multikolinearitas dan begitu pula sebaliknya.

29

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan yang lain. Jika variance dan residual satu pengamatan ke pengamatan lain tetap, maka disebut

Homoskedasitisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskesdatisitas atau tidak terjadi Heteroskedastisitas. Dasar analisinya adalah:

1. Jika ada pola tertentu, seperti titik yng ada membentuk pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah model regresi linear ada korelasi antara kesalahan penggangu pada periode t dengan kesalahan pengganggu pada peroide t-1 (sebelumnya) (Ghozali, 2009). Uji autokorelasi dapat dilakukan dengan cara uji Durbin-Watson (DW test). Pengambilan keputusan ada tidaknya autokorelasi adalah sebagai berikut:

30

2. Bila nilai DW lebih rendah dari pada batas bawah (di), maka koefisien autokorelasi lebih dari nol berarti ada autokorelasi positif.

3. Bila nilai DW lebih dari pada (4-dl), maka maka koefisien autokorelasi lebih kecil dari nol berarti ada autokorelasi negatif.

4. Bila nilai DW terletak antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (dl), maka hasilnya tidak dapat disimpulkan.

3.5.3 Analisis Regresi

Data yang telah dikumpulkan dianalisis dengan menggunakan alat analisis statistik yakni :

Y = α + βX + β X + βX3 + e Keterangan :

Y = Nilai Perusahaan

α = Konstanta

X = Corporate Social Responsibility

X = CSR t-1

X3 = Kepemilikan perusahaan institusinal

E=Error Term, yaitu tingkat kesalahan penduga dalam penelitian Uji interaksi atau sering disebut dengan Moderated Regression

31

(Ghozali, 2006). Variabel perkalian antara CSR (X) dan kepemilikan perusahaan institusional (X ) merupakan variabel moderating oleh karena menggambarkan pengaruh

Kepemilikan perusahaan (X ) terhadap hubungan CSR (X) dan Nilai Perusahaan (Y).

3.6 Pengujian Hipotesis

Ketepatan fungsi regresi sampel dalam menaksir nilai aktual dapat diukur dari Goodness of fitnya. Secara statistik, setidaknya ini dapat diukur dari nilai koefisien determinasi, nilai statistik F dan nilai statistik t. Perhitungan statistik disebut signifikan secara statistic apabila nilai uji statistiknya berada dalam daerah kritis (daerah dimana H ditolak). Sebaliknya disebut tidak signifikan bila nilai uji statistiknya berada dalam daerah dimana H diterima. Menurut Ghozali (2006)

a. Koefisien Determinasi

Secara umum Koefisien Determinasi atau r2 digunakan sebagai informasi mengenai kecocokan suatu model. Dalam regresi Koefisien Determinasi ini dijadikan sebagai pengukuran seberapa baik garis regresi mendekati nilai data asli yang dibuat model. Dalam

Kusumadilaga (2010) Nilai koefisien determinasi adalah antara nol dan satu. Nilai R² yang kecil berarti kemampuan variabel-variabel

32

memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen.

b. Uji Signifikansi Simultan (Uji Statistik F)

Uji F dilakukan untuk menguji apakah model regresi yang digunakan fit. Dasar pengambilan keputusannya adalah :

1. jika F-hitung < F-tabel, maka model regresi tiidak fit (hipotesis ditolak)

2. jika F-hitung > F-tabel, maka model gerresi fit (hipotesis diterima)

Uji F dapat juga dilakukan dengan melihat nilai signifikansi F pada output hasil regresi menggunakan SPSS dengan

significance level 0,05 (α = 5%). Jika nilai signifikansi lebih besar dari α maka hipotesis ditolak, yang berarti model regresi tidak fit. Jika nilai signifikan lebih kecil dari α maka hipotesis diterima, yang berarti bahwa model regresi fit.

c. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji statistik t dilakukan untuk menunjukkan seberapa jauh pengaruh satu variabel independen secara individual dalam menerangkan variasi variabel dependen. Dasar pengambilan keputusannya adalah :

1. Jika t-hitung < t-tabel, maka variabel independen secara individual tidak berpengaruh terhadap variabel dependen (hipotesis ditolak).

33

diterima). Uji t dapat juga dilakukan dengan melihat nilai signifikansi t masingmasing variabel pada output hasil regresi menggunakan SPSS dengan significance level 0,05 (α = 5%). Jika nilai signifikansi lebih besar dari α maka hipotesis ditolak (koefisien regresi tidak signifikan), yang berarti secara

50

BAB V PENUTUP

5.1 Kesimpulan

Berdasarkan analisis yang telah dilakukan dalam penelitian ini menyimpulkan bahwa :

1. Variabel CSR tidak berpengaruh terhadap nilai perusahaan.

2. Variabel CSRt-1 tidak mempunyai pengaruh terhadap nilai perusahaan 3. Variabel Prosentase Kepemilikan perusahaan tidak mempengaruhi nilai

perusahaan

5.2 Keterbatasan Penelitian

Penelitian ini mempunyai keterbatasan-keterbatasan yang dapat dijadikan bahan pertimbangan bagi peneliti berikutnya agar mendapatkan hasil yang lebih baik lagi.

1. Perusahaan yang menjadi sampel penelitian hanya dari perusahaan manufaktur yang berjumlah 16 perusahaan dengan tahun pengamatan pada tahun 2011 dan 2012.

51

3. Terdapat unsur subjektifitas dalam menentukan indeks pengungkapan, karena tidak ada suatu ketentuan baku yang dijadikan standar dan acuan, sehingga penentuan indeks untuk indikator dalam kategori yang sama dapat berbeda antar setiap peneliti.

5.3 Saran

Berdasarkan hasil penelitian dan pembahasan sebelumnya dapat ditarik beberapa saran sebagai berikut.

1. Dapat menambah variabel independen yang terkait dengan

pengungkapan CSR seperti, kepemilikan manajemen, Good Corporate Governance (GCG), dan lain-lain.

2. Penelitian selanjutnya diharapkan mengungakan seluruh perusahaan dengan sampel yang lebih banyak dan memperpanjang masa

pengamatan.

1

DAFTAR PUSTAKA

Anggraini, Fr. R. R. 2006. Pengungkapan Informasi Sosial dan Faktor-faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan. Simposium Nasional Akuntansi IX. Padang. 23-26 Agustus.

Copeland, Thomas E, dan Weston, J. Fred. (1983), “Financial Theory dan Corporate Policy, 2nd Ed.” Reading Mass: Addison-Wesley.

Darwin, Ali (2006) Sustainability Reporting/ Laporan Keberlanjutan. Makalah disajikan pada Kuliah Perdana di Banda Aceh: Jurusan Akuntansi Fakultas Ekonomi Unsyiah, 1 September 2006

Diyah, Pujiati dan Widanar, Erman. 2009. Pengaruh Struktur Kepemilikan Terhadap Nilai Perusahaan: Keputusan Keuangan sebagai Variabel Intervening. Jurnal Ekonomi Bisnis dan Akuntansi Ventura, Vol. 12. No.1, h. 71-86

Gunawan, Barbara dan Suharti Sri Utami. 2008. Pengaruh Corporate Social Responsibility dalam Nilai Perusahaan. Jurnal Akuntansi dan Keuangan Volume 7, Nomor 2, hlm 174-185. Fakultas Ekonomi Universitas Muhammadiyah Yogyakarta. Yogyakarta

Ghozali, Imam. 2006. Analisis Multivariate dengan Program SPSS. Edisi Ke 4. Badan Penerbit Universitas Diponegoro : Semarang.

Gray, Rob; Reza Kouhy and Simon Lavers. 1995. Corporate Social and Environmental Reporting: A Review of Literature and a Longitudinal Study of UK Disclosure. Accounting, Auditing and Accountability Journal. Vol. 8, No. 2, p. 47-77

Hackston, David and Markus J. Milne. 1996. Some Determinants of Social and Environmental Disclosure in New Zealand Companies. Accounting, Auditing and Accountability Journal. Vol. 9, No. 1, p. 77-108 Hartanti, Dwi (2006) Makna Corporate Social Responsibility: Sejarah dan

Perkembangannya. Economics Business & Accounting Review. Edisi III/ September-Desember.

2

Herawati, Vinola. 2008. Peran Praktek Corporate Governance sebagai Moderating Variabel dari Pengaruh Earning Management terhadap Nilai Perusahaan. Simposium Nasional Akuntansi XI. Pontianak Jensen, M. and Meckling, W. 1976. „„Theory of the firm: managerial behavior,

agency costs and ownership structure’’, Journal of Financial Economics, Vol. 3, pp. 305-60.

Junaidi, Muhammad AR (2006) Pengaruh Kepemilikan Manajemen dan

Kebijakan Hutang Terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di BEJ. Thesis, Unsyiah.

Kuntari, Y. dan A. Sulistyani, 2007. Pengaruh Karakteristik Perusahaan Terhadap Pengungkapan Tanggung Jawab Sosial dalam Laporan Tahunan Perusahaan Indeks Letter Quality (LQ 45) Tahun 2005. ASET. Volume 9 Nomor 2. Agustus : 494-515.

Lusiana, Nanan. 2010. Pengaruh Corporate Social Responsibility, Kepemilikan Manajemen, Kepemilikan Institusional, Dan Dewan Komisaris

Independen Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Di Bursa Efek Indonesia (BEI). Skripsi. Jurusan Akuntansi Universitas Negeri Semarang.

Lindensberg, E.B, and S.A, Rosse. 1891. Tobin’s Q Ratio And Industrial Organization, Jurnal Of Business. 1-32

Magdalena, N. dan Herlina. 2008. Pengembangan Value-Based Management Melalui Corporate Social Responsibility dan Premiumisation sebagai Strategi Menembus Persaingan Pasar Masa Depan. Kumpulan Makalah National Conference UKWMS.

Nurlela dan Islahudin. 2008. Pengaruh Corporate Social Responsibility terhadap Nilai Perusahaan dengan Prosentase Kepemilikan Manajemen sebagai Variabel Moderating. Simposium Nasional Akuntansi XI.

Paranita, E. S. 2007. Analisis Pengaruh Inseder Ownership, Kebijakan Hutang, Profitabilitas, dan Ukuran Perusahaan terhadap Nilai Perusahaan. ASET. Volume 9 Nomor 2. Agustus : 464-493.

Permanasari, Wien Ika. 2010. pengaruh kepemilikan manajemen, kepemilikan institusional, dan corporate social responsibility terhadap nilai perusahaan. Skripsi S1 UNDIP.

3

Retno, Reni anggraini Fr (2006) Pengungkapan Informasi Sosial dan Faktor- faktor yang Mempengaruhi Pengungkapan Informasi Sosial dalam Laporan Keuangan Tahunan. Simposium Nasional Akuntansi IX. Padang, 23-26 Agustus.

Sayekti, Y. dan Wondabio, L. S. 2007 . Pengaruh CSR Disclosure terhadap Earning Response Coefficient. Kumpulan Makalah SNA X.

Suharto, Edi. 2010. CSR & COMDEV Investasi Kreatif Perusahaan Di Era Globalisasi. Bandung: Alfabeta.

Suharli, Michell. 2002. Studi Empiris terhadap Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan Go Public di Indonesia. Jurnal Maksi, Volume 6 Nomor 1. Januari : 23-41.

Suranta, E. dan Merdistuti, P. P. 2004. Income Smoothing, Tobin’s Q, Agency Problem dan Kinerja Perusahaan. Simposium Nasional Akuntansi VII. Denpasar Bali, 2-3 Desember.

Kusumadilaga, Rimba. 2010. Pengaruh Corporate Social Responsibility Terhadap Nilai Perusahaan Dengan Frofitabilitas Sebagai Variabel Modetaring. Skripsi S1 akuntansi UNDIP

Yuniarti, Emylia (2003) Pengungkapan Informasi Pertanggung jawaban Sosial Pada Perusahaan yang Terdaftar di BEJ. Jurnal Telaah dan Riset Akuntansi. Vol 1, No.2: 240-252.

Wahyudi, Untung dan Prasetyaning, Hartini Pawestri Implikasi Struktur

Kepemilikan Terhadap Nilai Perusahaan : Dengan Keputusan Keuangan Sebagai Variabel Intervening. Simposium Nasional Akuntansi IX.

Padang 23-26 Agustus.

Apriyanto, & Dhyah, pengaruh kepemilikan manajerial, institusional dan csr terhadap nilai perusahaan manufaktur di bei 2008-2010. Diakses tanggal 20 Mei 2014 dari

http://journal.student.uny.ac.id/jurnal/artikel/1796/60/270

. 2014. Cara melakukan uji normalitas dengan SPP 17.0. diakses tanggal 18 mei 2014. Dari http://idmatgokil.wordpress.com/2011/01/23/cara-melakukan-uji-normalitas-dengan-spss-17-0/

2014. Pengujian hipotesis distribusi uji T dan F pada model regresi berganda. Diakses tanggan 19 mei 2014 dari

http://titaviolet.wordpress.com/2009/07/17/pengujian-hipotesis-distribusi-uji-t-dan-f-pada-model-regresi-berganda/.

www.google.com