Pengaruh Good Corporate Governance dan Corporate Social Responsibility Terhadap Kinerja Keuangan Perusahaan Manufaktur yang Terdaftar di BEI

Teks penuh

Gambar

Dokumen terkait

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Corporate Social Responsibility Sebagai Variabel Pemoderasi Pada Perusahaan Manufaktur Yang

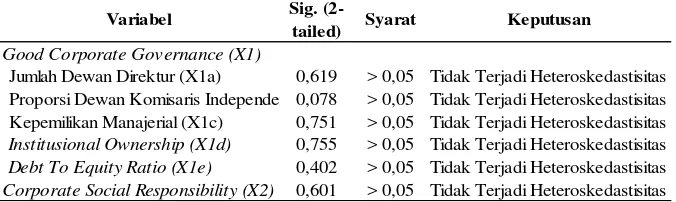

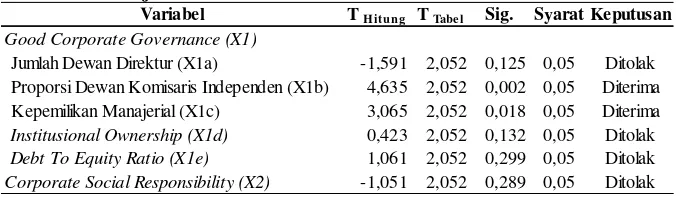

Penelitian ini berjudul “Pengaruh Corporate Social Responsibility (CSR) Terhadap Kinerja Keuangan Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek

Abstrak : Penelitian ini berjudul “Pengaruh Corporate Social Responsibility (CSR) Terhadap Kinerja Keuangan Perusahaan pada Perusahaan Manufaktur yang Terdaftar di Bursa

(2012) Pengaruh Kinerja keuangan terhadap Nilai Perusahaan dengan Pengungkapan Corporate Social Responsibility dan Struktur Good Corporate Governance sebagai variabel

Malik Nizhan Azhary Yudhan / 36170301 / 2022 / Pengaruh Mekanisme Good Corporate Governance terhadap Kinerja Keuangan Perusahaan Manufaktur (Studi Empiris pada Perusahaan

Penelitian ini menguji pengaruh kinerja keuangan terhadap nilai perusahaan dengan menggunakan pengungkapan corporate social responsibility dan good corporate governance

i Pengaruh Mekanisme Good Corporate Governance dan Penerapan Corporate Social Responsibility Terhadap Nilai Perusahaan Studi Empiris Pada Perusahaan Manufaktur yang Bergerak

PERSETUJUAN UJIAN SKRIPSI JUDUL : PENGARUH GOOD CORPORATE GOVERNANCE DAN CORPORATE SOCIAL RESPONSIBILITY TERHADAP NILAI PERUSAHAAN PADA PERUSAHAAN MANUFAKTUR INDUSTRI DASAR