ANALISIS PENGARUH RUANG FISKAL (FISCAL SPACE)DAN PRODUKTIVITAS TENAGA KERJA TERHADAP PERTUMBUHAN

EKONOMI DI INDONESIA PERIODE 2001- 2013

Oleh

CAHYA ANNISA

ABSTRAK

Ruang fiskal merupakan salah satu kebijakan fiskal dimana anggarannya dapat di alihkan untuk keperluan yang berfungsi mendukung pembangunan ekonomi. Tujuan penelitian ini untuk mengetahui bagaimana pengaruh ruang fiskal dan produktivitas tenaga kerja terhadap pertumbuhan ekonomi di Indonesia. Data yang digunakan adalah data runtun waktu selama periode 2001–2013.

Model diestimasi menggunakan kuadran terkecil biasa atau metode ordinary least square (OLS), dan alat analisis yang digunakan adalah eviews 4.1. Hasil penelitian ini adalah ruang fiskal dan produktivitas tenaga kerja berpengaruh positif terhadap pertumbuhan ekonomi di Indonesia pada periode 2001-2013.

by

CAHYA ANNISA ABSTRACT

Fiscal space is one in which the budget fiscal policy that can switch the purposes to serve and support economic development. In sollow theories development is

influenced by capital and labor. The purpose of this study to determine the influence of fiscal space and labor productivity to economic growth in Indonesia in the period 2001-2013.

This study uses ordinary least squares (OLS), and analysis tools used are eviews 4.1. The results of this study are the fiscal space and labor productivity has positive influence on economic growth in Indonesia in the period 2001-2013.

RIWAYAT HIDUP

Penulis bernama cahya annisa lahir di Jakarta tanggal 22 april 1991 sebagai anak

kedua dari tiga bersaudara, kakak laki laki pertama azwar irvan dan adik laki laki bernama mohammad iqbal, penulis merupakan buah hati dari ayahanda abubakar

fauzi dan ibunda zairoh, yang bertempat tinggal di Jakarta.

Penulis memulai pendidikannya di taman kanak-kanak sejahtera bintaro pada tahun

1996 kemudian melanjutkan ke sekolah dasar gunung 01 pagi pada tahun 1997 dan lulus pada tahun 2003. Melanjutkan ke sekolah menengah pertama di smp 11negri

jakarta dan lulus pada tahun 2006. Sekolah menengah atas di SMA 29 negri Jakarta dan lulus pada tahun 2009. Dan diterima sebagai mahasiswa ekonomi pembangunan fakultas ekonomi dan bisnis universitas lampung pada tahun 2010. Penulis

mahasiswa bidang seni pada tahun 2011, menjadi staf inventaris unit kegiatan

Kupersembahkan Skripsi Ini Kepada:

Mama Dan PapaTercinta

Kedua Saudara Laki Lakiku, Abang Ipan Dan Ibal Tersayang

Dan Sahabat Sahabat Seperjuangan,

Terima Kasih Atas Doa Dan Dukungan Yang Tidak Henti Hentinya

Almamater Kebanggaan,

The future depends on what you do today -mahatma gandhi

DAFTAR ISI

Halaman

DAFTAR ISI... ...i

DAFTAR GRAFIK ... ... ii

DAFTAR GAMBAR .. ...iii

I. PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 11

C. Tujuan Penelitian ... 12

D. Kerangka Penelitian ... 12

E. Ruang Lingkup... 14

F. Hipotesis... 14

II. TINJAUAN PUSTAKA A. Tinjauan Teoritis ... 16

1. Teori Ruang Fiskal ... 16

2. Teori Pertumbuhan Ekonomi ... 22

3. Teori Pengeluaran Pemerintah ... 23

4. Teori Produktivitas ... 27

4. Investasi dan Pertumbuhan Ekonomi ... 33

5. Pengeluaran Pemerintah dan Pertumbuhan Ekonomi ... 34

6. Angkatan Kerja dan Pertumbuhan Ekonomi... 36

B. Tinjauan Empiris... 38

III. METODE PENELITIAN A. Jenis dan Sumber Data ... 40

B. Definisi Variabel Penelitian ... 40

C. Teknik Analisis Data... 41

IV. HASIL DAN PEMBAHASAN A. Hasil Penelitian ... 47

B. Uji Asumsi Klasik... 48

C. Pengaruh Ruang Fiskal Terhadap Pertumbuhan Ekonomi ... 51

D. Pengaruh Produktivitas Tenaga Kerja Terhadap Pertumbuhan Ekonomi ... 54

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pikiran Analisis Pengaruh Ruang Fiskal dan Produktivitas Tenaga Kerja Terhadap Pertumbuhan di Indonesia Tahun 2001–2013 ...14 2. Kurva Pengeluaran Pemerintah terhadap Pendapatan Nasional

Grafik Halaman 1. Perkembangan Komposisi Belanja Negara Mengikat

Dan Tidak Mengikat Tahun 2008 - 2013 ... 2 2. PerkembanganMandatory Spending, 2008-2013 (Triliun Rupiah)... 8 3. Perkembangan Ruang Fiskal Periode 2001-2014 ... 51 4. Perkembangan Total Belanja Pemerintah

dan Ruang Fiskal Periode 2001-2013 ... 52 5. Perkembangan Produktivitas Tenaga Kerja

DAFTAR TABEL

Tabel Halaman

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka Pikiran Analisis Pengaruh Ruang Fiskal dan Produktivitas Tenaga

Kerja Terhadap Pertumbuhan di Indonesia Tahun 2001–2013... 14 2. Kurva Pengeluaran Pemerintah terhadap Pendapatan Nasional

Grafik Halaman 1. Perkembangan Komposisi Belanja Negara Mengikat

Dan Tidak Mengikat Tahun 2008 - 2013 ... 2 2. PerkembanganMandatory Spending, 2008-2013 (Triliun Rupiah) ... 8 3. Perkembangan Ruang Fiskal Periode 2001-2014 ... 51 4. Perkembangan Total Belanja Pemerintah

dan Ruang Fiskal Periode 2001-2013 ... 52 5. Perkembangan Produktivitas Tenaga Kerja

I. PENDAHULUAN

A. Latar Belakang Masalah

Kebijakan fiskal merupakan kebijakan yang diambil pemerintah untuk mengarahkan

kondisi perekonomian untuk menjadi lebih baik dengan melakukan perubahan kebijakan dalam hal penerimaan dan pengeluaran negara. Jalur pertama dijalankan dengan melakukan diskresi fiskal, namun apabilafiscal spaceuntuk melakukan diskresi fiskal tidak besar jumlahnya, sulit bagi pemerintah untuk melakukan kebijakan fiskal yang dapat mempengaruhi kondisi perekonomian Indonesia secara

luas.

Menurut Rita Helbra .dkk (2013) Fiscal spaceadalah ruang gerak pemerintah mengalokasikan dana untuk investasi dan pembangunan, ruang gerak akan semakin

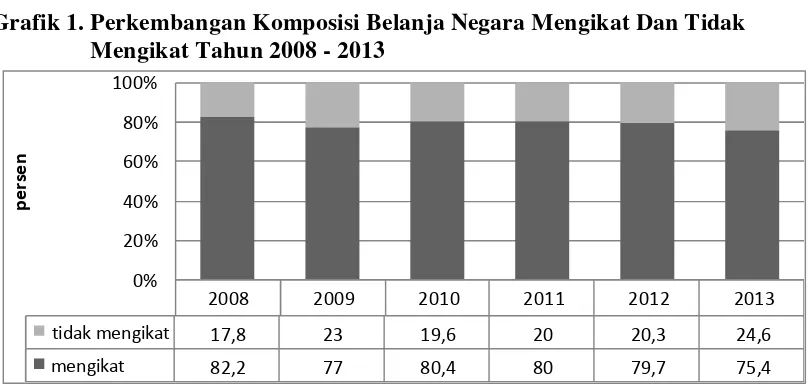

Grafik 1. Perkembangan Komposisi Belanja Negara Mengikat Dan Tidak Mengikat Tahun 2008 - 2013

2008 2009 2010 2011 2012 2013

tidak mengikat 17,8 23 19,6 20 20,3 24,6

mengikat 82,2 77 80,4 80 79,7 75,4

0%

Pada grafik 1 dapat kita lihat bahwa proporsi belanja yang mengikat lebih besar dari belanja yang tidak mengikat. Jumlah belanja mengikat berkisar antara 75,4 persen sampai dengan 82,2 persen sementara jumlah belanja yang tidak mengikat berkisar

antara 17,8 persen sampai dengan 24,6 persen. Jumlah belanja yang mengikat kurang lebih sepertiga kali lipat dari jumlah belanja yang tidak mengikat. Hal ini

mengindikasikanfiscal spaceyang dimiliki oleh pemerintah terbatas. Walaupun tingkat belanja yang mengikat dari tahun 2007 sampai dengan 2012 semakin

menurun akan tetapi tingkatnya masih cukup besar jika dibandingkan tingkat belanja

yang tidak mengikat.

Belanja yang bersifat mengikat tersebut berupa pos belanja rutin antara lain belanja

pegawai, belanja subsidi dan pembayaran bunga utang. Jumlah belanja mengikat yang proporsinya lebih besar dari belanja yang tidak mengikat menyebabkan pemerintah mengalami kesulitan untuk dapat melakukan kegiatan belanja negara

3

perekonomian. Keleluasaan atau fleksibilitas belanja sangat diperlukan oleh

pemerintah untuk mendesain program-program kegiatan yang lebih baik; yang dapat diukur melalui empat pilar dampak yang dikehendakinya:pertumbuhan ekonomi (pro

growth), menciptakan kesempatan kerja (pro job), mengentaskan kemiskinan (pro

poor), dan mendukung pembangunan yang inklusif, berkelanjutan dan ramah

lingkungan (pro environment). (Helbra .dkk, 2013)

Terdapat beberapa peluang yang dapat dimaksimalkan oleh pemerintah dalam mengatasi rijiditas fiskal ini sehingga dapat memaksimalkanfiskal space yang ada sehingga dapat menghindarkan dari situasi ekonomi yang berbahaya dengan menggunakan kebijakan fiskal.

1. Mengubah pendekatan atas penentuan anggaran pendidikan yang ditentukan 20%

dari anggaran belanja ke pendekatan 20% dari pendapatan yang diterima pemerintah. Sehingga apabila terjadi penambahan pembiayaan dengan cara meningkatkan utang, tidak perlu mengalokasikan utang ini pada anggaran

pendidikan sehingga utang dapat dimanfaatkan sepenuhnya untuk tujuan awal utang itu sendiri. Hal ini memungkinkan untuk dilakukan karena pada dasarnya

UUD 1945 hanya mengatur alokasi pendidikan 20% dari APBN tanpa menyebut dari penerimaan atau belanja, hanya UU pendidikan yang menegaskan 20% dari belanja sehingga masih dapat diubah oleh pemerintah bersama DPR

2. Mengurangi subsidi listrik dan subsidi energi secara bertahap agar tidak terlalu membebani anggaran walaupun langkah ini perlu dikaji lebih lanjut seperti apa

memiliki ruang fiskal yang besar namun dampak yang ditimbulkan dari

pengurangan subsidi lebih besar. Subsidi yang tidak tepat sasaran juga dapat menjadi target dalam mengurangi alokasi penganggaran atas subsidi.

3. Peningkatan penerimaan baik dengan penerimaan sektor pajak ataupun dari sektor non-pajak. Sektor non-pajak ini terutama dalam pengembangan ekonomi kreatif yang saat ini sedang digalakkan pemerintah, selain usaha penambahan

dari sektor pertambangan. Sekalipun hal ini tidak mengurangi prosentase discretionary spendingyang dapat digunakan, namun secara jumlah dapat bertambah besar sehingga untuk menerapkan kebijakan fiskal pemerintah memiliki dana yang lebih besar daripada sebelumnya.

4. Menerapkan skema PPP (Public Private Partnership)dalam “membantu” pemerintah melakukan pembangunan infrastruktur. Hal ini pada dasarnya dapat dilakukan oleh pemerintah dalam rangka mengakali rijiditas fiskal yang terjadi, namun perlu dipertimbangkan sisi politis dan pertimbangan cost-benefitdari skema ini

5. Meningkatkan efisiensi belanja terkait pengeluaran yang bersifat artificial

mandatory seperti pengeluaran operasional pemerintah.

6. Menjamin efektivitas atas belanja yang bersifatmandatory spendingseperti dengan menerapkan audit kepatuhan, serta menerapkan evaluasi atas kegiatan

tersebut sehingga dapat berdampak pada perekonomian nasional.

7. Memperkuat kewenangan pemerintah dalam hal melakukan usulan perubahan

5

Pemerintah melalui nota keuangan APBN 2014 mendefinisikan Ruang Fiskal(Fiscal Space)sebagai ketersediaan sumberdaya keuangan bagi pemerintah untuk membiayai kebijakan yang diinginkan melalui anggaran. Ruang fiskal selama ini masih terbatas, disebabkan oleh anggaran belanja negara yang setiap tahunnya lebih besar digunakan untuk membiayai belanja yang bersifat mengikat berupa pos belanja rutin antara lain

belanja pegawai, belanja subsidi, dan pembayaran bunga utang.

Belanja subsidi merupakan faktor pengurang terbesar terhadapfiscal spacesehingga diupayakan dikurangi secara bertahap agarfiscal spacebisa tetap terjaga. Selain belanja subsidi, faktor pengurang lainnya adalah belanja pegawai, pembayaran bunga

utang, dan alokasi transfer ke daerah. Ketentuan peraturan perundangan yang akan diterbitkan diupayakan menghindari terciptanyamandatory spendingbaru, dan lebih berpihak pada ruang gerak pemerintah yang longgar dalam meningkatkanmultiplier effectperekonomian, misalnya dalam bidang infrastruktur.

Pelaksanaan tiga fungsi utama kebijakan fiskal di Indonesia sangat tergantung pada ruang fiskal (fiscal space) yang tersedia. Ketersediaan ruang fiskal biasanya diukur dengan besarnya anggaran diskresi (belanja tidak mengikat/wajib) yang tersedia.

Semakin besar anggaran diskresi yang tersedia maka semakin fleksibel kebijakan fiskal untuk disesuaikan dengan situasi yang dihadapi tanpa harus mempengaruhi

Anggaran diskresi yang rendah mengakibatkan tiga hal. Pertama, pembiayaan untuk

pembangunan relatif terbatas, artinya fungsi alokasi sulit untuk dipenuhi oleh pemerintah. Kedua, prioritas pembangunan tidak sepenuhnya dapat dibiayai oleh

pemerintah. Ketiga, kebijakan fiskal pastinya menjadi kurang fleksibel karena ruang geraknya yang menjadi sangat terbatas.

Kecenderungan menurunnya realisasi pengeluaran yang bersifat wajib membawa

konsekuensi pada keleluasaan penggunaan dana yang tersedia bagi pelaksanaan berbagai program dan kegiatan pembangunan. Keleluasaan ruang gerak yang tersedia

bagi pemerintah untuk melakukan intervensi fiskal menjadi relatif tidak terbatas (yaitu dalam bentuk stimulasi dari anggaran belanja negara terhadap kegiatan ekonomi masyarakat, baik untuk mendorong pertumbuhan ekonomi, penciptaan

lapangan kerja produktif maupun pengentasan kemiskinan), dikarenakan dalam beberapa tahun terakhir telah diambil beberapa kebijakan belanja negara.

Anggaran Pendapatan dan Belanja Negara (APBN) merupakan instrumen utama dalam kebijakan fiskal. APBN merupakan alat yang dapat digunakan oleh pemerintah untuk dapat mewujudkan tujuan pembangunan nasional yaitu meningkatkan

kesejahteraan rakyat seluruh Indonesia. Dalam UUD 1945 Amandemen keempat disebutkan bahwa APBN merupakan wujud dari pengelolaan keuangan negara

ditetapkan setiap tahun dengan undang-undang dan dilaksanakan secara terbuka dan bertanggung jawab untuk sebesar-besarnya kemakmuran rakyat.

Anggaran negara terdiri dari dua sifat yakni yang bersifat mandatory dan

7

undang-undang. Pengeluaran ini yang dalam undang-undang telah diatur berapa

besarannya (biasanya dalam persentase) dan mengurangifiscal spacedalam pengelolaan kebijakan fiskal pemerintah.Non-Mandatory spendingadalah

pengeluaran yang dalam besarannya tidak ditentukan dalam undang-undang dan tidak mempengaruhifiscal spacewalaupun pada praktiknyanon-mandatory spendingini dapat berubah menjadi sifatnya sepertimandatory spending. (Helbra .dkk, 2013)

Menurut Abimanyu (2010) kebijakan fiskal tidak dapat dilakukan dalam jangka pendek, akan tetapi dapat dilakukan dalam jangka menengah. Kebijakan fiskal

berbeda dengan kebijakan moneter dimana kebijakan fiskal bersifat rigid (kaku), sedangkan kebijakan moneter mempunyai derajat fleksibilitas yang tinggi. Rijiditas fiskal terjadi karena adanya salah satunya dari pengeluaran yang bersifat mandatory

sehingga memperkecilfiscal spaceuntuk pemerintah memberlakukan kebijakan fiskalnya. Rijiditas fiskal yang terlalu besar menyebabkan ruang gerak bagi

pemerintah menyempit dan pada akhirnya dapat membuat kebijakan fiskal

pemerintah menjadi tidak efektif dan tidak mencapai tujuan awal dari kebijakan fiskal

itu sendiri, yakni agar kondisi ekonomi stabil.

Istilahmandatory spending ini timbul karena adanya pengeluaran yang sifatnya wajib karena diperintah undang-undang (mandat). Pengeluaran mandatory ini yang menjadi

salah satu penyebab berkurangnyafiscal spacesebagai ruang gerak pemerintah dalam memberlakukan kebijakan fiskal. Pengeluaran mandatory ini terkait APBN 2013 dalam undang-undang diantaranya adalah anggaran pendidikan sebesar 20 persen dari

Penyediaan Anggaran Pendidikan dari APBN/ APBD, penyediaan DAU sebesar 26 persen dari penerimaan dalam negeri neto sesuai UU No.33 tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan Daerah, penyediaan alokasi

anggaran kesehatan 5% dari APBN sesuai dengan UU No. 36 Tahun 2009 tentang Kesehatan, dan dana Otonomi Khusus untuk provinsi Aceh dan Papua

masing-masing sebesar 2 persen dari DAU Nasional. (Helbra .dkk 2013)

Besarnyamandatory spendingyang terdapat pada porsi pengeluaran APBN ini ditambah lagi dengan pengeluaran yang bersifat artificial mandatory seperti anggaran

untuk subsidi, cicilan utang sebagai konsekuensi dari penerapan anggaran defisit, penyertaan modal pemerintah dalam lembaga internasional. Besarnya anggaran yang

bersifatmandatory spendingmaupunartificial mandatory,menyebabkan Discretionary spendingsebagai porsi anggaran yang dapat digunakan oleh pemerintah untuk melakukan kebijakan fiskalnya menjadi kecil dan dapat

berpengaruh pada keefektifan kebijakan fiskalnya.

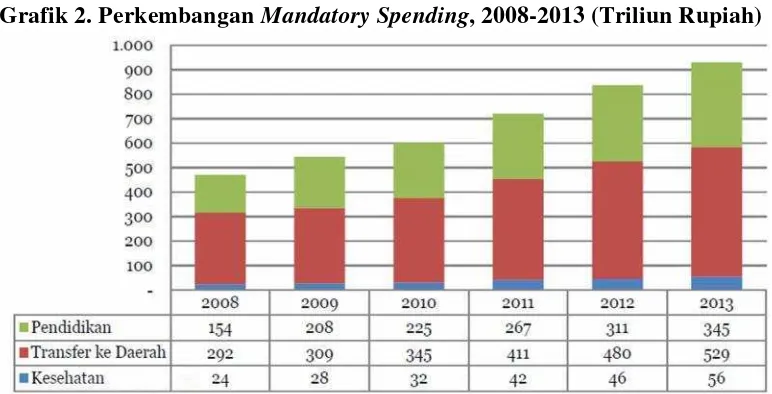

Grafik 2. PerkembanganMandatory Spending, 2008-2013 (Triliun Rupiah)

9

Dari grafik 2. dapat kita lihat bahwa jumlahmandatory spending dari tahun 2008 sampai dengan 2013 mengalami peningkatan yang cukup besar, untuk tahun 2013 jumlahnya hampir dua kali lipat dari tahun 2008. Peningkatan tersebut disebabkan penetapan besarnyamandatory spendingtersebut adalah persentase dari

APBN/APBD, sehingga semakin besar jumlah APBN/APBD maka semakin besar pula jumlahmandatory spendingyang harus dikeluarkan dari seluruh dana

APBN/APBD.

Dari ketiga jenismandatory spending yang terdapat pada grafik 2, transfer daerah memegang porsi yang paling besar, kemudian pendidikan dan kesehatan. Hal ini

sejalan dengan besarnya persentase yang diwajibkan untuk masing-masing

pengeluaran tersebut, yaitu transfer ke daerah sebesar 26 persen kemudian pendidikan

20 persen dan kesehatan sebesar 5 persen.

Besaranmandatorydannondiscretionary spendingyang besar tersebut berakibat pada semakin sempitnya ruang fiskal (fiscal space) bagi Pemerintah untuk memenuhi kebutuhan belanja-belanja yang bersifat mendesak pada setiap tahunnya seperti belanja untuk pembangunan infrastruktur dan pemberian bantuan sosial bagi rakyat yang membutuhkan. Ketika Pemerintah benar-benar memerlukan tambahan belanja

Sumber investasi berasal dari dua sumber yaitu swasta dan pemerintah, sumber

investasi pemerintah berasal dari APBN yaitu sisi belanja negara. Belanja negara sendiri dari sisi peruntukkannya terbagi menyaji belanja wajib dan belanja

diskrisioner. Selain investasi, maka tenaga kerja merupakan suatu faktor yang mempengaruhi output suatu negara. Angkatan kerja yang besar akan terbentuk dari jumlah penduduk yang besar. Namun pertumbuhan penduduk dikhawatirkan akan

menimbulkan efek yang buruk terhadap pertumbuhan ekonomi. (Rustiono, 2008) Menurut Todaro (2000) pertumbuhan penduduk yang cepat mendorong timbulnya

masalah keterbelakangan dan membuat prospek pembangunan menjadi semakin jauh. Namun demikian jumlah penduduk yang cukup dengan tingkat pendidikan yang tinggi dan memiliki skill akan mampu mendorong laju pertumbuhan ekonomi. Dari

jumlah penduduk usia produktif yang besar maka akan mampu meningkatkan jumlah angkatan kerja yang tersedia dan pada akhirnya akan mampu meningkatkan produksi output.

Dengan pendapatan dan pengeluaran yang bergerak berlawanan anggaran secara otomatis menyesuaikan. Yaitu memperlebar ruang fiskal saat perekonomian baik dan memperkecilnya saat ekonomi memburuk. Sebuah potensi perekonomian bersandar

pada dua variabel utama: ukuran tenaga kerja dan produktivitasnya. Ruang fiskal akan membesar dan mengecil sebagai respon terhadap perkembangan ekonomi, dan

11

Berdasarkan kondisi tersebut, penulis tertarik melakukan penelitian mengenai

permasalahan ini, dan menyajikannya ke dalam bentuk penelitian ini berjudul “Pengaruh Ruang Fiskal dan Produktifitas Tenaga Kerja Terhadap Pertumbuhan

Ekonomi Di Indonesia periode 2001-2013”

B. Rumusan Masalah

Ruang fiskal merupakan suatu produk kebijakan pemerintah, Berdasarkan latar belakang yang telah diuraikan, maka pokok permasalahan yang akan dikaji dalam penelitian ini adalah melihat pengaruh ruang fiskal yang merupakan hasil dari total

belanja negara dikurangi belanja pegawai, pembayaran pokok bunga dan hutang, subsidi, belanja pendidikan, belanja kesehatan dan transfer daerah dan produktivitas

tenaga kerja yang dihitung dengan rumus produk domestik bruto riil dibagi jumlah tenaga kerja terhadap pertumbuhan ekonomi di Indonesia yang dirumuskan sebagai berikut :

1. Apakah ada pengaruh ruang fiskal terhadap pertumbuhan ekonomi di Indonesia ?

2. Apakah ada pengaruh produktifitas tenaga kerja terhadap pertumbuhan ekonomi

di Indonesia?

3. Apakah ruang fiskal dan produktivitas tenaga kerja secara bersama sama

C. Tujuan Penelitian

Tujuan dari penelitian ini yaitu untuk menganalisis pengaruh ruang fiskal dan

produktivitas tenaga kerja terhadap pertumbuhan ekonomi di Indonesia periode 2001

–2013.

D. Kerangka Pemikiran

Sumber investasi berasal dari dua sumber yaitu swasta dan pemerintah, sumber

investasi pemerintah berasal dari APBN yaitu sisi belanja negara. Belanja negara sendiri dari sisi peruntukkannya terbagi menyaji belanja wajib dan belanja diskrisioner. Menurut Nota Keuangan dan APBN 2010 belanja diskrisioner

merupakan hasil pengurangan total belanja dengan belanja wajib. Selisih lebih inilah yang dikenal sebagai ruang fiskal pemerintah yaitu ketersediaan dana pemerintah

untuk membiayai kegiatan-kegiatan yang dapat mendorong pertumbuhan, seperti proyek-proyek infrastruktur.

Risiko lain dari terbatasnya ruang gerak pemerintah dalam mengatur kebijakan

fiskalnya adalah kecilnya belanja modal, baik yang dialoksikan dalam APBN maupun APBD. Khusus untuk belanja daerah, dalam periode 2008-2012, rata-rata alokasi

13

Selain investasi, maka tenaga kerja merupakan suatu faktor yang mempengaruhi

output suatu negara. Angkatan kerja yang besar akan terbentuk dari jumlah penduduk yang besar. Namun pertumbuhan penduduk dikhawatirkan akan menimbulkan efek

yang buruk terhadap pertumbuhan ekonomi.

Menurut Todaro (2000) pertumbuhan penduduk yang cepat mendorong timbulnya masalah keterbelakangan dan membuat prospek pembangunan menjadi semakin jauh.

Namun demikian jumlah penduduk yang cukup dengan tingkat pendidikan yang tinggi dan memiliki skill akan mampu mendorong laju pertumbuhan ekonomi. Dari jumlah penduduk usia produktif yang besar maka akan mampu meningkatkan jumlah

angkatan kerja yang tersedia dan pada akhirnya akan mampu meningkatkan produksi output. (Rustiyono, 2012)

Tingkat pertumbuhan ekonomi merupakan indikator yang menunjukkan perubahan

kinerja perekonomian negara. Untuk mengetahui tingkat pertumbuhan ekonomi secara riil dari tahun ke tahun dapat dilihat dari pdb rill atas dasar harga konstan. Pertumbuhan yang positif mencerminkan adanya peningkatan dalam perekonomian.

Gambar 1. Kerangka Pikiran Analisis Pengaruh Ruang Fiskal dan

Produktivitas Tenaga Kerja Terhadap Pertumbuhan di Indonesia Tahun 2001–2013

E. Ruang Lingkup

Penelitian ini menggunakan pdb riil atas dasar harga konstan tahun 2000 sebagai pertumbuhan ekonomi. Data ruang fiskal diperoleh melalui penghitungan sesuai

dengan definisi ruang fiskal menurut nota keuangan dan apbn 2010 yang dikeluarkan oleh kementrian keuangan.sedangkan data untuk variabel tenaga kerja digunakan data

angkatan kerja yang bekerja berdasarkan statistik Indonesia yang di publikasikan oleh BPS.

F. Hipotesis

Hipotesis dalan penelitian ini yaitu:

1. Ruang fiskal berpengaruh positif terhadap pertumbuhan ekonomi di Indonesia.

2. Produktifitas tenaga kerja berpengaruh positif terhadap pertumbuhan ekonomi di Indonesia.

3. Ruang fiskal dan produktivitas tenaga kerja secara bersama sama berpengaruh

secara signifikan terhadap pertumbuhan ekonomi di Indonesia.

Ruang Fiskal

Produktivitas

Tenaga Kerja

II. TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Teori Ruang Fiskal

Peter S. Heller (2005) mengemukakan bahwa ruang fiskal merupakan

ketersediaan ruang yang memungkinkan pemerintah untuk dapat menyediakan sumber daya tertentu untuk mencapai suatu tujuan tertentu tanpa mengancam

kesinambungan posisi keuangan pemerintah. Sementara itu, Allen Schick (2009) menyatakan bahwa ruang fiskal merujuk pada ketersediaan sumber

daya keuangan pemerintah bagi inisiatif kebijakan melalui anggaran dan keputusan yang terkait dengan anggaran. Beliau meninjau faktor-faktor yang berkontribusi terhadap berkurangnya ruang fiskal.

Mempertimbangkan metode-metode untuk menjaga atau memperluas ruang

fiskal. Kemudian Bank Dunia (2006) menyatakan bahwa“ruang gerak fiskal” tercipta ketika pemerintah dapat meningkatkan anggaran pengeluarannya

dengan tanpa menyebabkan pengaruh buruk terhadap solvabilitas

tentang kemampuan yang sebenarnya dari APBN dalam mendukung

pembangunan nasional.

Pemerintah Indonesia melalui Nota Keuangan dan APBN Tahun 2010 mendefinisikan ruang fiskal sebagai pengeluaran diskresionen/tidak terikat

(antara lain pengeluaran negara untuk pembangunan proyek-proyek infrastruktur) yang dapat dilakukan oleh pemerintah tanpa menyebabkan

terjadinyainsolvency fiscal. Menurut Dictionary Business of Term, insolvensy adalah Ketidaksanggupan untuk memenuhi kewajiban finansial ketika jatuh waktu seperti layaknya dalam bisnis; atau Kelebihan kewajiban dibandingkan

dengan asetnya dalam waktu tertentu.

Dengan demikian ruang fiskal merupakan total pengeluaran dikurangi dengan

belanja non-diskresioner/terikat seperti belanja pegawai, pembayaran bunga, subsidi dan pengeluaran yang dialokasikan untuk daerah.

2) Konsep ruang fiskal

Peter S. Heller. seorang ekonom dari IMF merupakan salah satu pakar ekonomi yang konsen terhadap masalah ruang fiskal. Menurutnya, secara prinsip terdapat berbagai cara yang berbeda bagi suatu pemerintah dalam

upaya menciptakan ruang fiskal. Diantaranya melalui cara-cara berikut: 1. Peningkatan pendapatan dapat diperoleh melalui peningkatan pendapatan

sektor pajak atau penguatan administrasi perpajakan:

2. Memotong atan menghapus belanja–belanja negara yang tidak prioritas: 3. Pinjaman dalam negeri dan/atau luar negeri:

17

Konsep ruang fiskal ini berkaitan dengan kesinambungan fiskal. Yaitu

berhubungan dengan kemampuan pemerintah di masa depan untuk membiayai program-program yang dinginkan, membayar kembali pokok dan bunga utang

serta menjamin solvabilitas keuangan pemerintah.

Peter S. Heller juga mengemukakan bahwa berdasarkan pengalaman negara negara G20 indikator ketersediaan ruang fiskal diperoleh dengan cara berikut:

1. Untuk negara -negara industri, menunjukkan bahwa negara-negara yang menetapkan ruang fiskal negatif bertujuan untuk mengatasi aging problem,

mematuhi komitmen terhadap kebijakan asuransi sosial, dan dampak dari pertumbuhan dan biaya teknologi kesehatan. Sebaliknya, bagi banyak negara berpendapatan menengah, di luar beban yang sudah ada untuk negara-negara

dengan rasio utang publik yang sudah tinggi.Tantangannya adalah kurangnya komitmen pemerintah saat ini terhadap masalah-masalah di atas (misalnya, untuk asuransi sosial) yang akan berdampak pada peningkatan kebutuhan

fiskal di masa yang akan datang untuk mengatasi aging problem. Akan muncul tuntutan, tidak hanya untuk pensiun sosial minimal tetapi juga untuk

menutupi biaya akses ke perawatan medis dan ini akan menyerap sebagian ruang fiskal yang tidak digunakan saat ini di masa depan;

2. Penyusunan anggaran tahunan minimal harus memberikan skenario yang

menggambarkan keberlanjutan posisi fiskal yang ada. Skenario ini harus mengeksplorasi dampak asumsi alternatif pada variabel utama dan

Pertanyaan bagaimana ruang fiskal dapat digunakan untuk meningkatkan

pertumbuhan dan mengurangi kemiskinan menjadi isu utama dari tulisan Peter S. Heller.Jelas bahwa kebutuhan setiap negara berbeda. Namun dalam merefleksikan

prioritas dalam menggunakan setiap ruang fiskal yang tersedia oleh anggota G20 terdapat beberapa hal yang bersifat umum. yaitu:

a) Kebutuhan infrastruktur muncul sebagai prioritas penting dihampir semua

negara-negara G20. Untuk negara-negara industry, hal ini sebagian

berhubungan dengan pembangunan kembali atau renovasi terhadap jalan tol,

jalan, jaringan air dan sanitasi, dan gedung-gedung milik pemerintah. Untuk semua negara, penting untuk berinvestasi pada sektor infrastruktur sebagai respon terhadap teknologi baru yang akan memfasilitasi produktivitas di abad

ke-2 1. Misalnya, di sektor telekomunikasi. Semua negara akan dihadapkan dengan masalah yang sama yaitu bagaimana investasi sektor infrastruktur dapat mengatasi tantangan baru.

b) Kecilnya anggaran untuk penelitian dan pengembangan dibandingkan tantangan global perubahan iklim, kekurangan air di masa mendatang dan

keterbatasan sumber daya energi dan alam;

c) Mengatasi ketidakseimbangan generasi yang ada dalam hal pengguanaan ruang fiskal saat ini harus menjadi prioritas utama. Tidak hanya mengatasi

baby boomer population namun pertumbuhan juga membuat ruang untuk belanja yang mudah diduga dan saat ini belum diwujudkan dalam komitmen

formal;

19

kemungkinan besar tidak akan memenuhi target MDG’s pada tahun 2015. Dan

terakhir,apakah penggunaan ruang fiskal saat ini responsif terhadap tantangan abad 21.

3) Peranan Ruang Fiskal

Sementara itu, Allen Schick (2009) menyatakan bahwa ruang fiskal merujuk pada ketersediaan sumber daya keuangan pemerintah bagi inisiatif kebijakan melalui

anggaran dan keputusan yang terkait dengan anggaran Kajian ini fokus pada negara-negara anggota Organisation for Economic co-operation and Development

(OECD). Dimana sebagai sebuah proses ruang fiskal dapat dilihat sebagai anggaran itu sendiri atau sebagai sebuah hal-hal mendasar dalam pengambilan keputusan penganggaran Stakeholders penganggaran di seluruh negara

menganggap ruang fiskal adalah “ruang” yang tersedia bagi pengeluaran -pengeluaran baru atau celah antara proyeksi penerimaan dan -pengeluaran.

Pemerintah tidak akan fokus terhadap ruang fiskal bila memiliki sumber daya yang cukup untuk membiayai masalah-masalah pembiayaan yang ada dan inisiatif

kebijakan baru. Populasi kaum tua (aging problem) yang umumnya dihadapi oleh negara-negara anggota OECD dan konsen bahwa pertumbuhan ekonomi mungkin akan melemah dan pada tahun-tahun sebelumnya mengindikasikan bahwa ruang

fiskal akan mengecil atau bahkan hilang pada tahun-tahun berikutnya. Jika ini terjadi, penganggaran akan menjadi sebuah proses perdebatan politis yang

Secara umum pemerintah negara maju memiliki dana yang berlebih untuk

dibelanjakan. Namun belanja yang lebih besar ini tidak diikuti oleh peningkatan kualitas belanja dan rendahnya ketertarikan terhadap ruang fiskal. Allen Schick

menyimpulkan bahwa besaran ruang fiskal tersebut tergantung pada 4 (empat) variabel di bawah berikut:

a) Pengeluaran Pemerintah

Keputusan untuk membelanjakan sejumlah dana pada suatu tahun berarti juga keputusan untuk mengalokasikan hal yang sama untuk tahun-tahun

berikutnya. Saat suatu pemerintah menggulirkan sebuah program baru, itu berarti mendorong munculnya tekanan politik dan birokrasi untuk melanjutkan atau memperluas program tersebut pada tahun yang akan datang. Hal ini

mendorong peningkatan pengeluaran pemerintah yang bersifat wajib. Faktor-faktor lain adalah adanya pergeseran risiko dan rumah tangga kepada

pemerintah sehingga hak negara bagian meningkat yang ditransformasikan

lebih dan setengah pengeluaran nasional pada banyak negara-negara anggota OECD sesuai dengan amanat undang-undang. Peningkatan

pengeluaran-pengeluaran wajib ini memperkecil ruang fiskal dan pada kasus negara OECD peningkatan pengeluaran ini lebih besar dan share GDP negara-negara anggota dibandingkan pada saat OECD didirikan hampir setengah abad yang lalu.

b) Kecenderungan terhadap Pajak

Ketika ruang fiskal yang tersedia tidak cukup untuk membiayai program

21

memperluas basis perpajakan selama periode ekspansi. Mereka meningkatkan

pendapatan perpajakan pada waktu yang tepat karena para pemilih

menginginkan peningkatan pelayanan dan saat ruang fiskal tidak memadai

karena pengeluaran negara sudah teralokasi menurut pos-posnya.saat ini hampir semua anggota membiayai inisiatif kebijakan melalui pertumbuhan ekonomi dan pemotongan anggaran atau efisiensi terhadap program yang ada.

c) Kecenderungan terhadap Pinjaman

Ruang fiskal dapat ditingkatkan dengan menambahkan pinjaman kepada

sumber daya-sumber daya yang dihasilkan oleh pendapatan saat ini. Pada kenyataannya.banyak negara anggota OECD melakukan pinjaman besar-besaran selama pasca perang untuk percepatan pertumbuhan dengan

membiayai investasi serta pengeluaran tahun berjalan. Terbukti bahwa

gelombang pendapatan tersebut tidak secara penuh menjamin berkembangnya pengeluaran publik. Pemerintah negara-negara OECD lebih mengutamakan

keseimbangan ekonomi daripada anggaran. Akumulasi hutang publik

dipertimbangkan dengan hati-hati karena pemerintah harus membayar kembali

berupa deviden d) Kinerja Ekonomi

Faktor terakhir yang mempengaruhi ruang fiskal adalah kinerja ekonomi.

Pertumbuhan yang tinggi memberikan peningkatan pendapatan bagi

pemerintah yang secara umum kenaikannya lebih cepat dari PDB Sebaliknya

terjadi saat perekonomian melemah maka pendapatan pemerintahakan

pengeluaran yang bergerak berlawanan anggaran secara otomatis

menyesuaikan. Yaitu memperlebar ruang fiskal saat perekonomian baik dan memperkecilnya saat ekonomi memburuk. Sebuah potensi perekonomian

bersandar pada dua variabel utama: ukuran tenaga kerja dan produktivitasnya. Ruang fiskal akan membesar dan mengecil sebagai respon terhadap

perkembangan ekonomi, dan kebijakan anggaran akan menyesuaikan diri

dengan perubahan dalam kinerja.

B. Teori Pertumbuhan Ekonomi

Menurut Prof. Simon Kuznets, mendefinisikan pertumbuhan ekonomi sebagai ”kenaikan jangka panjang dalam kemampuan suatu negara untuk menyediakan semakin banyak jenis barang barang ekonomi kepada penduduknya. Kemampuan

ini tumbuh sesuai dengan kemajuan teknologi, dan penyesuaian kelembagaan dan idiologis yang diperlukannya. Definisi ini mempunyai 3 (tiga) komponen:

pertama, pertumbuhan ekonomi suatu bangsa terlihat dari meningkatnya secara

terus-menerus persediaan barang; kedua, teknologi maju merupakan faktor dalam pertumbuhan ekonomi yang menentukan derajat pertumbuhan kemampuan dalam

penyediaan aneka macam barang kepada penduduk; ketiga, penggunaan teknologi secara luas dan efisien memerlukan adanya penyesuaian di bidang kelembagaan dan idiologi sehingga inovasi yang dihasilkan oleh ilmu pengetahuan umat

manusia dapat dimanfaatkan secara tepat (Jhingan, 2000).

23

gambaran ekonomi pada suatu saat. Disini kita melihat aspek dinamis dari suatu

perekonomian, yaitu melihat bagaimana suatu perekonomian berkembang atau berubah dari waktu ke waktu. Tekanannya pada perubahan atau perkembangan itu

sendiri.

Pertumbuhan ekonomi juga berkaitan dengan kenaikan ”output perkapita”. Dalam pengertian ini teori tersebut harus mencakup teori mengenai pertumbuhan

GDP dan teori mengenai pertumbuhan penduduk. Sebab hanya apabila kedua aspek tersebut dijelaskan, maka perkembangan output perkapita bisa dijelaskan.

Kemudian aspek yang ketiga adalah pertumbuhan ekonomi dalam perspektif jangka panjang, yaitu apabila selama jangka waktu yang cukup panjang tersebut

output perkapita menunjukkan kecenderungan yang meningkat (Boediono, 1992).

Sejak lama ahli-ahli ekonomi telah menganalisis faktor-faktor penting yang mempengaruhi pertumbuhan ekonomi. Berdasarkan kepada pertumbuhan

ekonomi yang berlaku diberbagai negara dapat disimpulkan bahwa faktor utama yang mempengaruhi pertumbuhan dan pembangunan suatu negara adalah:

kekayaan sumber daya alam dan tanahnya, jumlah dan mutu tenaga kerja,

barang-barang modal yang tersedia, tingkat teknologi yang digunakan dan sistem sosial dan sikap masyarakat. Beberapa teori yang menerangkan mengenai hubungan

diantara berbagai faktor produksi dengan pertumbuhan ekonomi. Pandangan-pandangan teori tersebut antara lain :

1. Teori Pertumbuhan Ekonomi Solow-Swan

Teori pertumbuhan Solow-Swan telah dikategorikan sebagai teori pertumbuhan neoklasik. Model pertumbuhan Solow dirancang untuk menunjukkan bagaimana

teknologi berinteraksi dalam perekonomian, serta bagaimana pengaruhnya

terhadap output barang dan jasa suatu negara secara keseluruhan (Mankiw, 2007). Menurut teori ini garis besar proses pertumbuhan mirip dengan teori

Harrod-Domar, dimana asumsi yang melandasi model ini yaitu:

a. Tenaga kerja (atau penduduk) tumbuh dengan laju tertentu, misalnya P per tahun.

b. Adanya fungsi produksi Q = f (K, L)yang berlaku bagi setiap periode. c. Adanya kecenderungan menabung (prospensity to save)oleh masyarakat

yang dinyatakan sebagai proporsi (s) tertentu dari output (Q). Tabungan masyarakat S = sQ; bila Q naik S juga naik, dan sebaliknya.

d. Semua tabungan masyarakat di investasikan S = I = Δ K.Sesuai dengan

anggapan mengenai kecenderungan menabung, maka dari output disisakan sejumlah proporsi untuk ditabung dan kemudian diinvestasikan. Dengan begitu, maka terjadi penambahan stok kapital (Boediono, 1992)

C. Teori Pengeluaran Pemerintah

Pengamat empiris oleh Adolf Wagner terhadap negara-negara Eropa, Amerika

Serikat dan Jepang pada abad ke 19 menunjukan bahwa aktivitas pemerintah dalam perekonomian cenderung semakin meningkat. Wagner mengukur perbandingan pengeluaran pemerintah terhadap PDB dengan mengemukakan

suatu teori mengenai perkembangan pengeluaran pemerintah yang semakin besar dalam persentase terhadap PDB. (Dumairy, 1997)

25

dalam masyarakat, hukum, pendidikan, rekreasi, kebudayaan dan sebagainya.

(Mangkoesoebroto, 1994).

Temuannya kemudian oleh Richard A. Musgrave dinamakan Hukum Pengeluaran

Pemerintah yang selalu Meningkat(The Law of Growing Public Expenditure). Sedangkan Wagner sendiri menamakannya sebagai Hukum Wagner yaitu Hukum Aktivitas Pemerintah yang selalu Meningkat(The Law of Ever Increasing State Activity). (Dumairy, 1997)

Hukum tersebut dapat dirumuskan dengan notasi:

Di mana :

GpC : Pengeluaran pemerintah perkapita

YpC : Produk atau pendapatan nasional per kapita

I : Indeks waktu

Hukum tersebut memberi dasar akan timbulnya kegagalan pasar dan eksternalitas.

Sehingga Wagner menyadari bahwa dengan bertumbuhnya perekonomian akan menyebabkan hubungan antara industri dengan industri dan hubungan industri dengan masyarakat akan semakin rumit dan kompleks. Sehingga potensi

terjadinya kegagalan eksternalitas negatif semakin besar. (Mangkoesoebroto, 1994)

Gambar 2. Kurva Pengeluaran Pemerintah terhadap Pendapatan Nasional berdasarkan Hukum Wagner

Sumber: Dumairy ,1997

Persoalan yang belum terpecahkan ialah apakah dalam jangka panjang kurva

tersebut akan berpola gompertsian (berarti sampai dengan suatu titik tertentu rasio G/Y akan kembali menurun) sebagaimana yang diperlihatkan oleh gambar kurva Gompertsian di bawah ini. (Dumairy, 1997)

Gambar 3. kurva Gompertsian

Sumber: Dumairy ,1997

27

teori yang disebut organic theory of state yaitu teori organis yang menganggap

pemerintah sebagai individu yang bebas bertindak terlepas dengan masyarakat lain. Sebagaimana ditunjukan dalam gambar sebagai berikut : secara relatif

peranan pemerintah semakin meningkat. (Mangkoesoebroto, 1994) Gambar 4. Pertumbuhan Pengeluaran Pemerintah menurut Wagner

Sumber: Mankoesoebroto, 1994

Menurut Wagner ada 5 hal yang menyebabkan pengeluaran pemerintah selalu

meningkat yaitu tuntutan peningkatan perlindungan keamanan dan pertahanan, kenaikan tingkat pendapatan masyarakat, urbanisasi yang mengiringi

pertumbuhan ekonomi, perkembangan ekonomi, perkembangan demokrasi dan ketidakefisienan birokrasi yang mengiringi perkembangan pemerintahan. (Dumairy, 1997).

D. Teori Produktivitas

Produktivitas kerja merupakan tingkat keunggulan yang diharapkan

pelanggan. Hal ini dapat diimplementasikan interaksi antara tenaga kerja dan

pelanggan yang mencakup (a) ketepatan waktu, berkaitan dengan kecepatan memberikan tanggapan terhadap keperluan-keperluan pelanggan; (b) penampilan

tenaga kerja, berkaitan dengan kebersihan dan kecocokan dalam berpakaian; (c) kesopanan dan tanggapan terhadap keluhan, berkaitan dengan bantuan yang diberikan dalam menyelesaikan masalah-masalah yang diajukan pelanggan

(Gaspersz, 2003). Berarti produktivitas yang baik dilihat dari persepsi pelanggan bukan dari persepsi perusahaan. Persepsi pelanggan terhadap produktivitas jasa

merupakan penilaian total atas kebutuhan suatu produk yang dapat berupa barang ataupun jasa.

Produktivitas berasal dari kata “produktif” artinya sesuatu yangmengandung

potensi untuk digali, sehingga produktivitas dapatlah dikatakan suatu proses kegiatan yang terstruktur guna menggali potensi yang ada dalam sebuah objek.

Filosofi produktivitas sebenarnya dapat mengandung arti keinginan dan usaha dari setiap individu atau kelompok untuk selalu meningkatkan mutu kehidupannya dan penghidupannya.

Secara umum produktivitas diartikan atau dirumuskan sebagai perbandingan antara keluaran (output) dengan pemasukan (input), sedangkan menurut Ambar

Teguh Sulistiani dan Rosidah (2003) mengemukakan bahwa produktivitas adalah “Menyangkut masalah hasil akhir, yakni seberapa besar hasil akhir yang diperoleh

di dalam proses produksi, dalam hal ini adalah efisiensi dan efektivitas”.

Sedangkan menurut Malayu S.P Hasibuan (2003) produktivitas adalah :

29

naik ini hanya dimungkinkan oleh adanya peningkatan efesiensi

(waktu,bahan,tenaga) dan sistem kerja, teknik produksi dan adanya peningkatan keterampilan daritenaga kerjanya”.

Dari beberapa pendapat tersebut di atas sebenarnya produktivitas memiliki dua dimensi.Pertamaefektivitas yang mengarah kepada pencapaian untuk kerja yang maksimal yaitu pencapaian target yang berkaitan dengan kualitas, kuantitas, dan

waktu.Keduayaitu efesiensi yang berkaitan dengan upaya membandingkan input dengan realisasi penggunaanya atau bagaimana pekerjaan tersebut dilaksanakan.

Efesiensi merupakan suatu ukuran dalam membandingkan input yang

direncanakan dengan input sebenarnya. Apabila ternyata input yang sebenarnya digunakan semakin besar penghematannya, maka tingkat efesiensi semakin tinggi.

Sedangkan efektivitas merupakan ukuran yang memberikan gambaran suatu target yang dicapai. Apabila kedua hal tersebut dikaitkan satu dengan yang lainnya,

maka terjadinya peningkatan efektivitas tidak akan selalu menjamin meningkatnya efesiensi.

Teori-teori yang membahas tentang produktivitas kerja sangatlah bervariasi tetapi

makna pokok dari produktivitas kerja adalah kemampuan seorang tenaga kerja dalam menghasilkan suatu pekerjaan, keadaan tersebut tercapai apabila tenaga kerja tersebut mendapat perhatian yang besar dari pimpinan atas segala

kebutuhannya.

Konsep produktivitas kerja dapat dilihat dari dua dimensi, yaitu dimensi individu

dengan karakteristik-karakteristik kepribadian individu yang muncul dalam

bentuk sikap mental dan mengandung makna keinginan dan upaya individu yang selalu berusaha untuk meningkatkan kualitas kehidupannya. Sedangkan dimensi

keorganisasian melihat produktivitas dalam kerangka hubungan teknis antara masukan (input) dan keluaran (out put). Oleh karena itu dalam pandangan ini, terjadinya peningkatan produktivitas tidak hanya dilihat dari aspek kuantitas,

tetapi juga dapat dilihat dari aspek kualitas.

Kedua pengertian produktivitas tersebut mengandung cara atau metode

pengukuran tertentu yang secara praktik sukar dilakukan. Kesulitan-kesulitan itu dikarenakan, pertama karakteristik-karakteristik kepribadian individu bersifat kompleks, sedangkan yang kedua disebabkan masukan-masukan sumber daya

bermacam-macam dan dalam proporsi yang berbeda-beda.

Produktivitas kerja sebagai salah satu orientasi manajemen dewasa ini,

keberadaannya dipengaruhi oleh berbagai faktor. Faktor-faktor yang

mempengaruhi terhadap produktivitas pada dasarnya dapat diklasifikasikan ke dalam dua jenis, yaitu pertama faktor-faktor yang berpengaruh secara langsung,

dan kedua faktor-faktor yang berpengaruh secara tidak langsung.

Produktivitas tenaga kerja adalah salah satu ukuran perusahaan dalam mencapai tujuannya. Tenaga kerja merupakan elemen yang paling strategik dalam

organisasi, harus diakui dan diterima oleh manajemen. Peningkatan produktivitas kerja hanya mungkin dilakukan oleh manusia (Siagian, 2002). Oleh karena itu

31

dikorbankan untuk tenaga kerja sebagai bagian dari biaya yang terbesar untuk

pengadaan produk atau jasa; kedua, karena masukan pada faktor-faktor lain seperti modal (Kussriyanto, 1993).

Dapat dikatakan bahwa produktivitas adalah perbandingan antara hasil dari suatu pekerjaan tenaga kerja dengan pengorbanan yang telah dikeluarkan. Hal ini sesuai dengan pendapat Sondang P. Siagian bahwa produktivitas adalah: “Kemampuan

memperoleh manfaat yang sebesar-besarnya dari sarana dan prasarana yang tersedia dengan menghasilkan output yang optimal bahkan kalau mungkin yang

maksimal.”

Banyak hasil penelitian yang memperlihatkan bahwa produktivitas sangat

dipengaruhi oleh faktor:knowledge, skills, abilities, attitudes, danbehavioursdari para tenaga kerja yang ada di dalam organisasi sehingga banyak program

perbaikan produktivitas meletakkan hal-hal tersebut sebagai asumsi-asumsi

dasarnya (Gomes, 1995).

Menurut Manuaba (1992) peningkatan produktivitas dapat dicapai dengan menekan sekecil-kecilnya segala macam biaya termasuk dalam memanfaatkan

sumber daya manusia(do the right thing)dan meningkatkan keluaran sebesar-besarnya(do the thing right). Dengan kata lain bahwa produktivitas merupakan pencerminan dari tingkat efisiensi dan efektivitas kerja secara total (Tarwaka,

Bakri, dan Sudiajeng, 2004).

Menurut Sinungan, (2003), secara umum produktivitas diartikan sebagai

masuknya yang sebenarnya. Produktivitas juga diartikan sebagai tingkatan

efisiensi dalam memproduksi barang-barang atau jasa-jasa. Produktivitas juga diartikan sebagai:

(a) perbandingan ukuran harga bagi masukan dan hasil;

(b) perbedaan antara kumpulan jumlah pengeluaran dan masukan yang dinyatakan dalam satuan-satuan (unit) umum.

Ukuran produktivitas yang paling terkenal berkaitan dengan tenaga kerja yang dapat dihitung dengan membagi pengeluaran oleh jumlah yang digunakan atau

jam-jam kerja orang.

a) Pengukuran Produktivitas Tenaga Kerja

Pengukuran produktivitas tenaga kerja menurut sistem pemasukan fisik

perorangan/perorang atau per jam kerja orang diterima secara luas, namun dari sudut pandangan/pengawasan harian, pengukuran-pengukuran tersebut pada

umumnya tidak memuaskan, dikarenakan adanya variasi dalam jumlah yang diperlukan untuk memproduksi satu unit produk yang berbeda. Oleh karena itu, digunakan metode pengukuran waktu tenaga kerja (jam, hari atau tahun).

Pengeluaran diubah ke dalam unit-unit pekerja yang biasanya diartikan sebagai jumlah kerja yang dapat dilakukan dalam satu jam oleh pekerja yang terpercaya

yang bekerja menurut pelaksanaan standar.

Untuk mengukur suatu produktivitas perusahaan dapatlah digunakan dua jenis ukuran jam kerja manusia, yakni jam-jam kerja yang harus dibayar dan jam-jam

33

semua jam-jam kerja yang harus dibayar, ditambah jam-jam yang tidak digunakan

untuk bekerja namun harus dibayar, liburan, cuti, libur karena sakit, tugas luar dan sisa lainnya. Jadi bagi keperluan pengukuran umum produktivitas tenaga kerja

kita memiliki unit-unit yang diperlukan, yakni: kuantitas hasil dan kuantitas penggunaan masukan tenaga kerja (Sinungan, 2003).

Menurut Wignjosoebroto, (2000), produktivitas secara umum akan dapat

diformulasikan sebagai berikut:

Produktivitas = Output/input(measurable)+ input(invisible).

Invisibleinput meliputi tingkat pengetahuan, kemampuan teknis, metodologi kerja dan pengaturan organisasi, dan motivasi kerja.

E. Investasi Dan Pertumbuhan Ekonomi

menurut Jhingan (1983) teori Harrod-Domar memberikan peranan kunci kepada investasi dalam proses pertumbuhan ekonomi khususnya aspek ganda yang

dimiliki investasi. Pertama, investasi menciptakan pendapatan dan kedua investasi

memperbesar kapasitas produksi perekonomian dengan cara meningkatkan stock modal. Aspek pertama inilah yang disebut dengan dampak permintaan investasi dan yang kedua sebagai dampak penawaran investasi. Begitupun menurut

Boediono (1992) dimana investasi merupakan pengeluaran oleh sektor produsen (swasta) untuk pembelian barang dan jasa untuk menambah stok yang digunakan

atau untuk perluasan pabrik.

meningkatkan taraf kemakmuran masyarakat. Peranan ini bersumber dari tiga

fungsi penting dari kegiatan investasi, yakni (1) investasi merupakan salah satu komponen dari pengeluaran agregat, sehingga kenaikan investasi akan

meningkatkan permintaan agregat , pendapatan nasional serta kesempatan kerja; (2) pertambahan barang modal sebagai akibat investasi akan menambah kapasitas produksi; (3) investasi selalu diikuti oleh perkembangan teknologi. (Sadono

Sukirno, 2000)

Sumber investasi berasal dari dua sumber yaitu swasta dan pemerintah, sumber

investasi pemerintah berasal dari APBN yaitu sisi belanja negara. Belanja negara sendiri dari sisi peruntukkannya terbagi menyaji belanja wajib dan belanja diskrisioner. Menurut Nota Keuangan dan APBN 2010 belanja diskrisioner

merupakan hasil pengurangan total belanja dengan belanja wajib. Selisih lebih inilah yang dikenal sebagai ruang fiskal pemerintah yaitu ketersediaan dana

pemerintah untuk membiayai kegiatan-kegiatan yang dapat mendorong pertumbuhan, seperti proyek-proyek infrastruktur. semakin besarnya investasi pemerintah pada barang publik maka diharapkan akan mendorong pertumbuhan

sektor pertumbuhan sektor swasta dan rumah tangga dalam mengalokasikan sumberdaya yang ada di suatu daerah. Hal ini pada akhirnya akan menyebabkan

makin meningkatnya PDB.

F. Pengeluaran Pemerintah dan Pertumbuhan Ekonomi

Pengeluaran pemerintah merupakan seperangkat produk yang dihasilkan yang

memuat pilihan atau keputusan yang dibuat oleh pemerintah untuk menyediakan barang-barang publik dan pelayanan kepada masyarakat. Total pengeluaran

35

masing-masing tingkatan pemerintahan (pusat–propinsi–daerah). Pada

masing-masing tingkatan dalam pemerintahan ini dapat mempunyai keputusan akhir– proses pembuatan yang berbeda dan hanya beberapa hal pemerintah yang di

bawahnya dapat dipengaruhi oleh pemerintah yang lebih tinggi (Lee Robert, Jr and Ronald W. Johnson, 1998).Oleh karena itu dalam memahami berbagai pengaturan pendanaan bagi pemerintah pusat (daerah) maka harus mengetahui

keragaman fungsi yang dibebankannya. Fungsi tersebut adalah:

1) Fungsi penyediaan pelayanan yang berorientasi pada lingkungan dan

kemasyarakatan;

2) Fungsi pengaturan, yakni merumuskan dan menegakkan pusat perundangan;

3) Fungsi pembangunan, keterlibatan langsung maupun tidak langsung dalambentuk-bentuk kegiatan ekonomi dan penyediaan prasarana; 4) Fungsi perwakilan, yaitu menyatakan pendapat daerah di luar

bidangtanggungjawab eksekutif;

5) Fungsi koordinasi, yakni melaksanakan koordinasi dan perencanaan

investasidan tata guna tanah regional (daerah).

Menurut Rao (1998) kegagalan pasar disebabkan karena : (1) Tidak semua barang dan jasa diperdagangkan, (2) Barang-barang yang menyebabkanekternalitas dalam

produksi maupun konsumsi memaksa suatu pertentantangan antara harga pasar dengan penilaian sosial dan pasar, dan pasar tidak bias memastikan untuk

berperan sebagai produsen atau ada subsidi padasektor swasta untuk menutup

biaya karena berproduksi secara optimal. (4) Informasi asimetri antara produsen dan konsumen di bidang jasa seperti asuransisosial dapat memberi peningkatan

moralhazarddan pemilihan kurang baik. Oleh karena itu intervensi negara diperlukan agar menjamin pendistribusian kembali pendapatan. Mundle (1998) berpendapat bahwa kemajuan teori dan studi empiris mengenai intervensi

kebijakan publik dalam pengembangan manusia mencerminkan tumbuhnya perhatian masyarakat terhadap aspek-aspek yang berkaitan dengan pembangunan

sosial. Pengeluaran pemerintah (goverment expenditure) adalah bagian dari kebijakan fiskal (Sadono Sukirno,2000) yakni suatu tindakan pemerintah untuk mengatur jalannya perekonomian dengan cara menentukan besarnya penerimaan

dan pengeluaran pemerintah tiap tahunnya yang tercermin dalam dokumen APBN untuk nasional dan APBD untuk daerah/regional. Tujuan dari kebijakanfiskal ini adalah dalam rangka menstabilkan harga, tingkat output maupun kesempatan

kerja dan memacu pertumbuhan ekonomi.

F. Angkatan Kerja dan Pertumbuhan Ekonomi

Menurut Todaro (2000) pertumbuhan penduduk dan pertumbuhan Angkatan Kerja (AK) secara tradisional dianggap sebagai salah satu faktor positif yangmemacu

pertumbuhan ekonomi. Jumlah tenaga kerja yang lebih besar berartiakan

menambah tingkat produksi, sedangkan pertumbuhan penduduk yang lebihbesar berarti ukuran pasar domestiknya lebih besar. Meski demikian hal tersebut masih

dipertanyakan apakah benar laju pertumbuhan penduduk yang cepat benar -benar akan memberikan dampak positif atau negatif dari pembangunan ekonominya.

37

penduduk tergantung pada kemampuan sistem perekonomian daerah tersebut

dalam menyerap dan secara produktif memanfaatkan pertambahan tenaga kerja tersebut.

Kemampuan tersebut dipengaruhi oleh tingkat dan jenis akumulasi modal dan tersedianya input dan faktor penunjang seperti kecakapan manajerialdan administrasi. Dalam model sederhana tentang pertumbuhan ekonomi, pada

umumnya pengertian tenaga kerja diartikan sebagai angkatan kerja yang bersifat homogen. Menurut Lewis, angkatan kerja yang homogen dan tidak terampil

dianggap bias bergerak dan beralih dari sektor tradisional ke sektor modern secara lancar dan dalam jumlah terbatas. Dalam keadaan demikian penawaran tenaga kerja mengandung elastisitas yang tinggi. Meningkatnya permintaan atas tenaga

kerja (dari sektor tradisional) bersumber pada ekspansi kegiatan sektor modern. Dengan demikian salah satu faktor yang berpengaruh terhadap pertumbuhan

ekonomi adalah tenaga kerja.Menurut Nicholson W. (1991) bahwa suatu fungsi produksi suatu barang atau jasa tertentu (q) adalah q = f (K, L) dimana k

merupakan modal dan L adalah tenaga kerja yang memperlihatkan jumlah

maksimal suatu barang/jasa yang dapat diproduksi dengan menggunakan kombinasi alternatif antara K dan L maka apabila salah satu masukan ditambah

satu unit tambahan dan masukan lainnyadianggap tetap akan menyebabkan tambahan keluaran yang dapat diproduksi. Tambahan keluaran yang diproduksi inilah yang disebut dengan produk fisik marjinal (Marginal Physcal Product).

Selanjutnya dikatakan bahwa apabila jumlah tenaga kerja ditambah terus menerus sedang faktor produksi lain dipertahankan konstan, maka pada awalnya akan

memperlihatkan penurunan produktivitasnya serta setelah mencapai tingkat

keluaran maksimal setiap penambahan tenaga kerja akan mengurangi

pengeluaran. Payaman J. Simanjuntak (1985) menyebutkan bahwa tenaga kerja

adalah mencakup penduduk yang sudah atau sedang bekerja, sedang mencari pekerjaan dan melakukan kegiatan lain, seperti bersekolah dan mengurus rumah

tangga.

Menurut BPS penduduk berumur 10 tahun ke atas terbagi sebagai AngkatanKerja (AK) dan bukan AK. Angkatan Kerja dikatakan bekerja bila mereka melakukan

pekerjaan dengan maksud memperoleh atau membantu memperoleh pendapatan atau keuntungan dan lamanya bekerja paling sedikit 1 (satu) jam secara kontinu selama seminggu yang lalu. Sedangkan penduduk yang tidak bekerja tetapi sedang

mencari pekerjaan disebut menganggur (Budi Santosa,2001). Jumlah angkatan kerja yang bekerja merupakan gambaran kondisi dari lapangan kerja yang

tersedia. Semakin bertambah besar lapangan kerja yang tersedia maka akan menyebabkan semakin meningkatkan total produksi di suatu daerah.

B. Tinjauan Empiris

Sebelum melakukan penelitian ini, penulis mencoba mempelajari berbagai litelatur-litelatur yang relevan tentang topik utama yang telah dilakukan oleh

peneliti sebelumnya. Dan beberapa tinjauan empiris berupa jurnal-jurnal penelitian yang penlis pelajari dan mengambil inti sari diantaranya:

1. Ahmad Irsan A. Moeis (2012)

Penelitian ini berjudul “pengaruh besaran ruang fiscal pemerintah pusat

terhadap pertumbuhan ekonomi di Indonesia periode 1984-2010”.

39

pada sisi kanan dan pertumbuhan ekonomi pada sisi kiri. Metode yang

dih=gunakan adalah metode regresi linier berganda. Tujuannya untuk mengetahui pengaruh ruang fiscal terhadap pertumbuhan ekonomi di

Indonesia. Hasil dari penelitian ini ruang fiscal berpengaruh positif terhadap pertumbuhan ekonomi di Indonesia.

2. Peter S. heller

Paper berjudulFiscal Spaceini mendefinisikan konsep ruang fiskal dan hubungannya denganfiscal sustainability, menjelaskan cara-cara

alternative dimana ruang fiskal dapat diciptakan, dan mencatat bagaimana IMF dapat mendukung upaya yang tepat untuk menciptakan ruang fiskal. Makalah ini menggarisbawahi bahwa masalah yang timbul dalam

menciptakan ruang fiskal yang tidak baru, tetapi selalu dihadapkan untuk menilai adakan pengeluaran tambahan.

3. Deddy Rustiono

Penelitian ini bertujuan untuk menganalisis pengaruh angkatan kerja, investasi : realisasi PMA, realisasi PMDN dan belanja pemerintah daerah

terhadap PDRB Propinsi Jawa Tengah selama kurun waktu 1985-2006. Penelitian ini menggunakan data runtut waktu tahun 1985-2006 dan menggunakan analisa regresi “Ordinary Least Square” (OLS) dengan bantuan perangkat lunak SPSS 11.5. Temuan dari penelitian ini

menunjukkan bahwa angkatan kerja, investasi swasta (PMA dan PMDN)

A. Jenis dan Sumber Data

Data yang digunakan dalam penulisan ini adalah jenis sumber data sekunder

dalam runtun waktu(time Series)yang diperoleh dari BPS (Badan Pusat Statistik), Kementrian Keuangan,dan sumber–sumber lain yang relevan. Untuk menunjang penulisan ini, digunakan juga metode kepustakaan guna mencari literatur yang berkaitan dengan tema penulisan.

B. Definisi Variabel Penelitian

1. Ruang Fiskal

Data ruang fiskal dalam penelitian ini diolah menggunakan data yang di peroleh dari nota keuangan dan apbn dariwebsitekementrian keuangan tahun 2001-2013. Data ruang fiskal tersebut memiliki satuan dalam triliun.

2. Produktivitas Tenaga Kerja

Data produktivitas tenaga kerja diolah menggunakan data tenaga kerja dan PDB

✁

C. Teknik Analisis Data

Penelitian ini menggunakan analisis regresi linier berganda dengan pendekatan Ordinary Least Square(OLS). Untuk menganalisis pengaruh ruang fiskal dan produktivitas tenaga kerja terhadap pertumbuhan ekonomi di Indonesia, variabel yang digunakan dalam penelitian ini adalah variable independen yakni ruangfiskal (RF) dan produktivitas tenaga kerja (PP) dan variable dependen yakni

pertumbuhan ekonomi (PDB riil). Adapun model yang digunakan dalam penelitian pertumbuhan ekonomi di Indonesia menggunakan fungsi produksi

sebagai berikut:

Y = f(RF,PP) ... (1)

Sumber investasi berasal dari dua sumber yaitu swasta dan pemerintah, sumber

investasi pemerintah berasal dari APBN yaitu sisi belanja negara. Belanja Negara sendiri dari sisi peruntukkannya terbagi menyaji belanja wajib dan belanja

diskrisioner. Menurut Nota Keuangan dan APBN 2010 belanja diskrisioner

merupakan hasil pengurangan total belanja dengan belanja wajib. Selisih lebih inilah yang dikenal sebagai ruang fiskal pemerintah yaitu ketersediaan dana

pemerintah untuk membiayai kegiatan-kegiatan yang dapat mendorong pertumbuhan, seperti proyek-proyek infrastruktur.

Ketersediaan ruang fiskal pemerintah untuk membiayai kegiatan-kegiatan yang dapat mendorong pertumbuhan semakin terbatas jumlahnya. Besaran ruang fiskal

tersebut dapat dihitung dengan formula sebagai berikut:

TB : Total Belanja

BP : Belanja Pegawai

PPBH : Pembayaran Pokok dan Bunga Hutang

S : Subsidi

TD : Transfer Daerah (Nota Keuangan, 2010)

Dengan mempertimbangkan keterkaitan antar variabel-variabel yang berimplikasi terhadap pertumbuhan maka model ekonomi yang akan digunakan dalam studi ini,

yaitu Model Analisis Regresi Linier Berganda. Model Analisis Regresi Linier Berganda digunakan untuk menganalisa variabel-variabel yang mempengaruhi pertumbuhan ekonomi di Indonesia. Dalam model ekonometrika tersebut nantinya

pengaruh dari setiap variable dapat diukur kesignifikansiannya. Secara umum model regresi linier berganda dapat dinyatakan sebagai berikut:

Yi= β0+β1X1i+β2X2i+…+βkXki+εi,i=1,2..n

Dimana:

Yi = Variabel terikat observasi ke i

Xii,X2i,…Xki = Variabel Bebas , X1,X2..Xk= observasi ke i

β0 = konstanta

β1,β2,…βk = konstanta regresi

εi = error observasi ke i

Model ini digunaka nuntuk menjelaskan hubungan antara variable tingkat

☎ ✆

menggunakan metode analisis regresi linier berganda akan diuji model sebagai

berikut:

ln (PDBR) = a +ln (RF) + ln (PP) + ε………….(2) dimana :

ln (PDBR) : tingkat pertumbuhan ekonomi yang ditunjukan oleh perkembangan PDB riil atas dasar harga konstan tahun 2000

ln (RF) : tingkat investasi pemerintah yang ditunjukkan dengan ruang fiskal ln (PP) : tingkat produktivitas pekerja

1. Uji Asumsi Klasik

a) Uji Normalitas

Uji normalitas untuk mengetahui apakah residual terdistribusi secara normal atau tidak, pengujian ini dilakukan menggunaka metode jarque-bera. Residual

dikatakan memiliki distribusi normal jika jarque-bera> chi square, dan atau

probabilita (p-value) > α=5%

Ho: data tersebar normal

Ha: data tidak tersebar normal.

Kriteria pengujiannya adalah :

(1) Ho ditolak dan Ha diterimajika P value < α 5% (2) Ho diterimadan Ha ditolak, jika P value > α 5%

b) Uji Multikolinearitas

Multikolinieritas adalah hubungan linier yang terjadi diantara variabel-variabel independen, meskipun terjadinya multikolinieritas tetap menghasilkan estimator

yang BLUE. Pengujian terhadap gejala multikolinieritas dapat dilakukan dengan menghitung Variance inflation factor (VIF) dari hasil estimasi. Menurut

studenmund (2001) jika VIF < 5 maka antar variable tidak terjadi hubungan yang

linier (tidak ada multikolinieritas).

c) Uji Autokorelasi

Tidak adanya korelasi antar variable gangguan satu observasi dengan observasi lain dikenal dengan istilah otokorelasi yang tidak sesuai dengan uji asumsi klasik. Konsekuensi dari masalah ini adalah dimana estimator dari metode OLS masih

linear, tidak bias tetapi tidak mempunyai varian yang minimum. Langkah yang dilakukan untuk mendeteksi adanya otokorelasi dalam penelitian ini

menggunakan Metode Breusch-Godfrey. Breusch dan Godfrey mengembangkan uji otokorelasi yang lebih umum dan dikenal denganLM-test, dengan

membandingkan Obs*R square dengan nilai Chi-square.

Ho :Obs*R square (x2-hitung) > Chi-square (x2-tabel), model mengalami masalah autokorelasi.

✞ ✟

d) Heteroskedastisitas

Heteroskedastisitas merupakan salah satu penyimpangan terhadap asumsi kesamaan varians( homoskedastisitas ) yang tidak konstan, yaituvarians error

bernilai sama setiap kombinasi tetapdari XI,X2…,XP. Dimana untuk uji asumsi

heteroskedastisitas dalam penelitian ini menggunakan metodeWhite

heterokedastisity test (no cross term).Untuk uji white menggunakan rumusan hipotesis sebagai berikut :

Ho :tidak terdapat heteroskedastisitas

Ha :terdapat heteroskedastisitas

Kriteria pengujiannya adalah :

(1) Ho ditolak dan Ha diterima , jika nilai ( n x R2) <nilai Chi–kuadrat (2) Ho diterima dan Ha ditolak , jika nilai ( n x R2) >nilai Chi-kuadrat Jika Ho ditolak ,berarti terdapat heteroskedastisitas. Jika Ho diterima berarti tidak terdapat heteroskedastisitas.

e) Uji Hipotesis

1) Uji T

Pengujian hipotesis koefisien regresi dengan menggunakan uji t pada tingkat kepercayaan 95 persen dengan derajat kebebasan df= ( n-k-l ). Hipotesis yang

dirumuskan:

Ho: β1 ≥ 0 variabelbebas tidak berpengaruhterhadap varaibel terikat

Kriteria pengujiannya adalah:

1) Ho ditolak dan Ha diterima, jika t-hitung≥ t-tabel ; t hitung≤ t-tabel 2) Ho diterima dan Ha ditolak jika t-hitung< t-tabel ; t-hitung> t-tabel

Jika Ho bebas ditolak , berarti variable diuji berpengaruh nyata terhadap variable terikat. Jika Ho diterima berarti variable bebas yang diuji tidak berpengaruh nyata terhadap variable terikat.

2) Uji F

Untuk mengetahui peranan variable bebas secara keseluruhan dilakukan dengan uji F. kesimpulan uji F dapat diperoleh dengan membandingkan antara F statistic dengan F table pada tingkat tertentu dan derajat bebas tertentu (gujarati, 1997)

pengujian dilakukan dengan menggunakanhipotesis:

Ho :secara bersama sama variable bebas tidak berpengaruh secara nyata dan signifikan terhadap variable terikat.

Ha :secara bersama sama variable bebas berpengaruh secara nyata dan signifikan terhadap variable terikat.

Kriteria pengujiannya:

(1) F hitung> F tabel maka Hoditolak

V. SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil analisis dan pembahasan data tentang pengaruh ruang fiskal dan produktivitas tenaga kerja terhadap pertumbuhan ekonomi di Indonesia, maka diperoleh kesimpulan sebagai

berikut:

1. Ruang fiskal berpengaruh positif dan signifikan terhadap pertumbuhan ekonomi di Indonesia dengan koefisien sebesar 0.108447. produktivitas tenaga kerja berpengaruh

positif dan signifikan terhadap pertumbuhan ekonomi di Indonesia dengan koefisien sebesar 0.995675. Menjelaskan bahwa secara umum setiap kenaikan besaran ruang fiskal

sebesar 1%, ceteris paribus, akan meningkatkan pertumbuhan ekonomi sebesar 0.10%; setiap kenaikan besaran produktivitas tenaga kerja sebesar 1%, ceteris paribus, akan meningkatkan pertumbuhan ekonomi sebesar 0.99%

2. Berdasarkan hasil estimasi pada penelitian ini dapat diketahui bahwa variable ruang fiskal dan produktivitas pekerja secara bersama sama berpengaruh signifikan terhadap

pertumbuhan ekonomi di Indonesia dengan tingkat keyakinan 95%. Selain itu variable independen dalam model juga mampu menjelaskan variasi dari variable dependen sebesar

B. Saran

Berdasarkan kesimpulan hasil penelitian ini, dapat dikemukakan beberapa saran yang terkait

dengan upaya peningkatan pertumbuhan ekonomi di Indonesia sebagai berikut:

1. Diberlakukannya prioritas belanja negara seperti melakukan pemotongan belanja negara yang kurang prioritas;

2. Peningkatan anggaran infrastruktur, pembangunan infrastruktur ini dimaksudkan untuk dapat membuka dan meningkatkan akses masyarakat terhadap pendidikan, kesehatan,

modal dan dunia usaha sehingga dapat mendorong pertumbuhan ekonomi contohnya seperti jalan, jembatan atau jembatan layang;

3. Peningkatan kualitas anggaran pendidikan yang dinilai sangat rendah saat ini. Hal

tersebut terlihat dan komposisi anggaran pendidikan menurut jenis belanja, dimana alokasi belanja pegawai (16.6%) dan belanja barang (16.5%)sementara untuk belanja modal hanya 9.33%. Hal tersebut diperlukan agar tingkat produktivitas dan tenaga kerja

dapat meningkat. Dan diharapkan membuat berbagai peraturan, mengenai upah dan hal lain yang menyangkut ketenagakerjaan di Indonesia yang tidak hanya menguntungkan

DAFTAR PUSTAKA

_________, Lampung Dalam Angka. BPS Lampung :Berbagai Edisi

_________, Nota Keuangan Dan APBN, Kementrian Keuangan RI : Berbagai Edisi

Abimanyu, Anggito. (2005). Kebijakan Fiskal Dan Efektivitas Stimulus Fiskal Di Indonesia: Aplikasi Model Makro-MODFI Dan CGE-INDORANI. Jurnal Ekonomi Indonesia No. 1 Juni 2005.

Abimanyu, Anggito. (2010). Refleksi Dan Gagasan Kebijakan Fiskal. Jakarta: Gramedia Pustaka Utama.

Arsyad, Lincolin. (2004). Ekonomi Pembangunan. Bagian Penerbitan STIE – YKPN, Yogyakarta.

Arsyad, Lincolin. (1997). Ekonomi /Mikro. Bagian Penerbitan FE, Universitas Gajah Mada, Yogyakarta.

Aziz, Abdul. (2013). Buletin Info Risiko Fiskal (IRF) Edisi I Tahun 2013. Badan Kebijakan Fiskal.

Barro, Robert J. (1989). “The Ricardian Approach To Budget Deficits”.Journal Of Economic Perspectives, Vol.3, No.2: 37-54.

Barro, Robbert J. (1989). Fertility Choice In A Model Of Economic Growth. Econometrica Vol. 57, No. 2 March 1989

Boediono. (1999). Teori Pertumbuhan Ekonomi, Yogyakarta: PFE

Boediono. (1992). Ekonomi Makro: Seri Sinopsis Pengantar Ilmu Ekonomi.

Gomez, Cordoso. (1995) Manajemen Sumberdaya Manusia. Yogyakarta : Penerbit Andi.

Gujarati N, Damodar. (2004). Basic Econometrics Fourth Edtion: The Mcgraw−Hill Companies,

Hasibuan, Malayu S.P. (2003). Manajemen Sumber Daya Manusia. Jakarta: PT Bumi Aksara.

Helbra, Rita. Dkk. (2013). Warta Fiskal Edisi 1 2013. Jakarta: Badan Kebijakan Fiskal RI

Heller, Peter S. (2005). Back To Basics: Fiscal Space. What It Is And How To Get It. Finance And Developement Vol. 25 No. 2 June 2005.

Jhingan. (2000). Ekonomi Pembangunan Dan Perencanaan. Jakarta: Rajawali.

Kunarjo. (2001). Defisit Anggaran Negara. Majalah Perencanaan Pembangunan Edisi 23 Tahun 2001.

Kussriyanto, Bambang. (1993). Meningkatkan Produktivitas Karyawan. Jakarta : PT Gunung Agung.

Lee, Robert D. Jr. And Ronald W. Johnson. 1998.Public Budgeting Systems. Sixth

Edition. Gaithersburg, Maryland: Aspen Publishers, Inc.

Mankiw, N. Gregory. (2002). Macroeconomics. Sixth Edition. Worth Publishers. New York.

Moeis, Abdul Irsan. (2012). Tesis: Pengaruh Besaran Ruang Fiskal Terhadap Pertumbuhan Ekonomi Di Indonesia. Universitas Indonesia