THE CAUSAL FACTORS OF NOT ACHIEVING THE TARGET OF RECEIVING PARKING RETRIBUTION IN BANDAR LAMPUNG

By

MIRANTI ANDINI

Parking service is the provision of a special parking place is provided by the local government. The success of the implementation of parking in the era of regional autonomy can be seen in the regions ability to take advantage of broad authority, real, and responsible professionals in exploring sources of local revenue. The number of owners of two-wheelers and four wheelers in Bandar Lampung city of approximately 3.5 million units, with details of motor vehicles as much as 3.4 million units and vehicle car as much as approximately 27 thousand units. Therefore, the more extended the parking area there are 93 points recorded parking locations in 20 territories, in fact, parking fees revenue target is not reached.

The purpose of the research is that to analyze the causal factors of not achieving the target of receiving parking retribution based on the study by Transportation Department of Bandar Lampung. The method used in the research is qualitative method which describes or illustrates about the causal factors of not achieving the target of receiving parking retribution in Transportation Department of Bandar Lampung city every year.

(3) the factor of supervision, factor supervision is the most dominant factor, due to weak supervision by head of department and head of sub-section UPT. Weak direct supervision, resulting in illegal parking attendants are not depositing revenue to UPT. The difference between the deposit imposed far UPT to the manager, and from the manager to the parking attendants. These three factors are used by the writer as the indicators in the research, then, the implementation is analyzed in affecting the receiving of parking retribution which has never achieved the target in Bandar Lampung.

FAKTOR-FAKTOR PENYEBAB TIDAK TERCAPAINYA TARGET PENERIMAAN RETRIBUSI PARKIR DI KOTA BANDAR LAMPUNG

Oleh Miranti Andini

Pelayanan parkir merupakan penyediaan tempat parkir yang khusus disediakan, dimiliki dan dikelola oleh pemerintah daerah. Keberhasilan penyelenggaraan perparkiran dalam era otonomi daerah dapat terlihat pada kemampuan daerah dalam memanfaatkan kewenangan luas, nyata, dan bertanggung jawab secara profesional dalam menggali sumber-sumber Pendapatan Asli Daerah (PAD). Jumlah pemilik kendaraan roda dua dan empat di Kota Bandar Lampung sebanyak kurang lebih 3,5 juta unit dengan rincian kendaraan bermotor sebanyak kurang lebih 3,4 juta unit dan kendaraan mobil sebanyak kurang lebih 27 ribu unit. Oleh sebab itu semakin diperluasnya lahan parkir yakni tercatat terdapat 93 titik lokasi parkir dalam 20 wilayah, pada kenyataannya target penerimaan retribusi parkir tidak tercapai.

Penelitian ini bertujuan untuk menganalisis pelaksanaan faktor-faktor penyebab tidak tercapainya target penerimaan retribusi parkir dengan studi pada Dinas Perhubungan Kota Bandar Lampung. Metode penelitian yang digunakan adalah metode kualitatif yang mendeskripsikan atau menggambarkan mengenai faktor-faktor penyebab penerimaan retribusi parkir pada Dinas Perhubungan Kota Bandar Lampung yang tidak mencapai target pertahunnya.

pengawasan, faktor pengawasan merupakan faktor paling dominan, karena masih lemahnya pengawasan yang dilakukan oleh kepala dinas maupun kasubag UPT. Lemahnya pengawasan secara langsung mengakibatkan adanya juru parkir liar yang tidak menyetorkan pendapatannya kepada UPT, lalu adanya perbedaan yang jauh antara setoran yang diberlakukan UPT kepada pengelola, dan dari pengelola kepada juru parkir. Ketiga faktor ini yang mempengaruhi tidak tercapainya target penerimaan retribusi parkir di Kota Bandar Lampung.

Oleh

Miranti Andini

Skripsi

Sebagai salah satu syarat untuk mencapai gelar SARJANA ILMU PEMERINTAHAN

Pada

Jurusan Ilmu Pemerintahan Fakultas Ilmu Sosial dan Ilmu Politik

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

(Skripsi)

Oleh

Miranti Andini

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS LAMPUNG

iv

Gambar Halaman

1. Kerangka Pikir Penelitian ... 36

2. Struktur Organisasi Dishub... 62

3. Struktur Organisasi UPT ...63

Halaman

DAFTAR TABEL... iii

DAFTAR GAMBAR...iv

I. PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah... 11

C. Tujuan Penelitian ... 11

D. Kegunaan Penelitian ... 11

II. TINJAUAN PUSTAKA A. Tinjauan Tentang Retribusi ... 12

1. Pengertian Retribusi... 12

2. Ciri-Ciri Retribusi... 14

3. Jenis Retribusi... 15

4. Objek Retribusi... 17

5. Subjek Retribusi... 18

6. Besarnya Retribusi yang Terutang Dan Tarif Retribusi ... 18

7. Dampak Pungutan Retribusi ... 19

8. Pemanfaatan Retribusi ... 19

9. Beberapa Kelemahan Retribusi ... 20

B. Tinjauan Tentang Faktor-Faktor Penyebab Retribusi ... 21

1. Pengetahuan Tentang Asas Organisasi ... 21

2. Disiplin Kerja Pegawai ... 22

3. Pengawasan Yang Efektif ... 22

C. Tinjauan Tentang Retribusi Parkir... 24

1. Pengertian parkir... 24

2. Fasilitas Parkir ... 25

3. Parkir Menurut Status ... 26

4. Pengelolaan Retribusi Parkir ... 27

D. Tinjauan Tentang Perda Dan Perwali ... 28

C. Lokasi Dan Waktu... 41

D. Informan ... 41

E. Jenis Data ... 42

F. Teknik Pengumpulan Data... 43

G. Teknik Pengolahan Data ... 47

H. Teknik Analisis Data ... 47

IV. GAMBARAN UMUM A. Gambaran Umum Lokasi Penelitian ... 50

1. Sejarah Singkat Dinas Perhubungan ... 50

2. Visi dan Misi Dinas Perhubungan ... 52

3. Tujuan Dinas Perhubungan ... 53

4. Sasaran Dinas Perhubungan ... 54

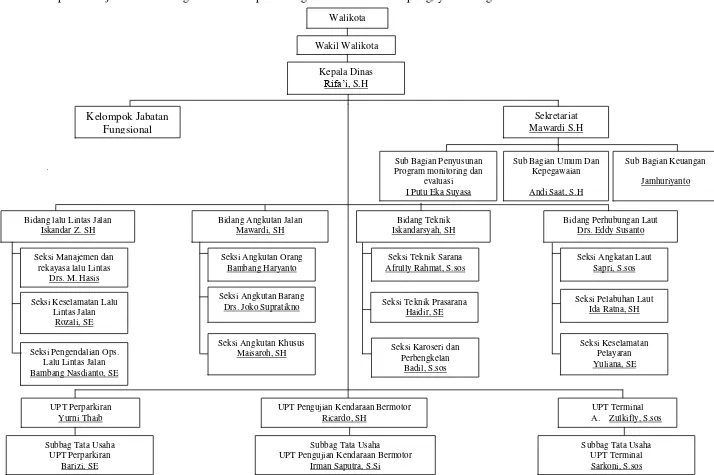

5. Susunan Organisasi dan Tata Kerja Dinas Perhubungan ... 55

B. Tugas Pokok Dan Fungsi ... 56

C. Gambaran Umum Lokasi Penelitian Jalan Pemuda ... 61

V. HASIL DAN PEMBAHASAN A. Faktor Pengetahuan Organisasi ... 70

1. Pengetahuan Tentang Tujuan Pemungutan Retribusi Parkir ... 71

2. Pengetahuan Tentang Pembagian Tugas ... 76

B. Faktor Disiplin Kerja Pegawai ... 82

C. Faktor Pengawasan ... 89

VI. SIMPULAN DAN SARAN A. Simpulan ... 99

B. Saran ... 100

iii

Tabel Halaman

1. Perbandingan Penelitian Sebelumnya ... 5

2. Laporan Realisasi Anggaran Pendapatan Retribusi Parkir ... 7

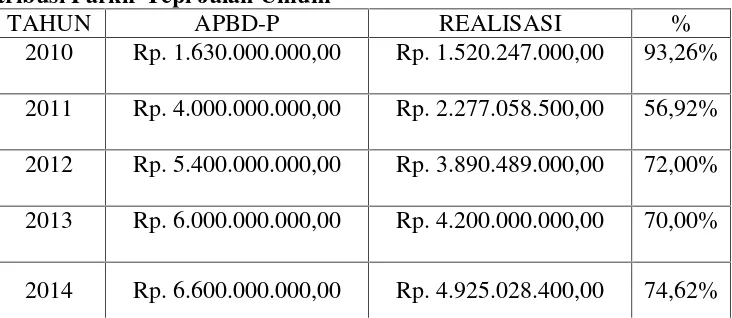

3. Informan Penelitian ... ...42

4. Pertanyaan Pemahaman Tujuan Pemungutan Retribusi Parkir ...75

5. Pertanyaan Pemahaman Pembagian Kerja... 80

Banyak kegagalan dalam hidup ini dikarenakan orang-orang tidak menyadari betapa dekatnya mereka dengan keberhasilan saat mereka menyerah

(Thomas Alva Edison)

Yakinlah ada sesuatu yang menantimu selepas banyak kesabaran (yang kau jalani), yang akan membuatmu terpana hingga kau lupa pedihnya rasa sakit .

(Ali Bin Abi Thalib)

Kunci Kesuksesan utama berasal dari berbakti kepada kedua orang tua (Papa)

Jangan sia-siakan kesempatan yang datang hanya untuk berfikir terlalu lama, karena kesempatan datang tidak untuk menunggu

(Meiza Fery Ferdian)

Kebaikan yang nyata tidak perlu diumbar, cukup diam dan biarkan skenario Tuhan yang berjalan

Dengan syukur yang tiada hentinya penulis panjatkan kepada Allah SWT atas

nikmat, rahmat dan karunia yang tak terhingga, kupersembahkan sebuah

karya sederhana ini untuk :

Papaku, Midianto. Lelaki terhebat dihidupku yang mengajarkan tentang

banyak hal. Terimakasih pa atas kasih sayang, tetesan keringat, semangat

yang tiada henti, dan doa yang tak pernah putus untuk kesuksesan

anak-anaknya. Papa satu-satunya lelaki yang tak akan pernah tergantikan oleh

laki-laki manapun.

Mamaku, Rosmita. Wanita yang mempunyai rasa cinta tulus yang luar bisa.

Mama sosok wanita yang tak pernah lelah mendengarkan keluhan dari

anak-anaknya. Terimakasih ma atas cintanya, kasih sayangnya, dan

pengorbanannya, serta doa mama yang tak pernah putus untuk mendoakan

kesuksesan kami.

Terimakasih pa, ma.. atas dukungan, semangat, kasih sayang yang nyata serta

doa yang tak pernah berhenti untuk menanti sedikit keberhasilan anak

perempuan satu-satunya papa dan mama ini untuk meraih gelar sarjana.

Semua pengorbanan mama dan papa tidak akan pernah terbalaskan, tetapi

izinkan saya menggoreskan sedikit senyum kebahagiaan dan mungkin

kebanggaan untuk papa dan mama atas gelar sarjana ini. Doakan agar

nantinya mama dan papa dapat menikmati masa tua dengan senyum

kebahagiaan. Aamiin...

Abang Adyitia Riswanto, dan adikku Febriandi. Terimakasih atas semangat dan

doa dalam diamnya. Karena saya yakin ada semangat dan harapan yang luar

biasa juga yang di nanti oleh abang dan andi atas gelar sarjana ini.

Almamater Tercinta, terimakasih telah mewariskan ilmu yang bermanfaat

Penulis bernama lengkap Miranti Andini, lahir di Bandar Lampung

pada tanggal 19 Mei 1993. Penulis merupakan anak kedua dari tiga

bersaudara yang dilahirkan dari pasangan bapak Midianto dan ibu

Rosmita. Penulis mempunyai kakak bernama Adyitia Riswanto dan

adik yang bernama Febriandi.

Penulis memulai pendidikan di Taman Kanak-Kanak Amalia Bandar Lampung

pada tahun 1999. Kemudian melanjutkan pendidikan di Sekolah Dasar Al-Azhar I

Bandar Lampung pada tahun 1999-2005. Penulis melanjutkan Sekolah Tingkat

Pertama Negeri 19 Bandar Lampung pada tahun 2005-2008. Setelah

menyelesaikan pendidikan tingkat pertama, penulis melanjutkan Sekolah

Menengah Atas Negeri 5 Bandar Lampung pada tahun 2008-2011. Pada tahun

2011 penulis berhasil masuk Perguruan Tinggi Negeri Universitas Lampung

melalui jalur undangan dan menjadi mahasiswi jurusan Ilmu Pemerintahan

Fakultas Ilmu Sosial dan Ilmu Politik.

Selama menimba ilmu di FISIP UNILA, penulis turut mengikuti organisasi

kemahasiswaan, yaitu Tim Kerja Sekretaris Umum HMJ Ilmu Pemerintahan,

Garda Muda BEM FISIP UNILA, dan Anggota Muda Himpunan Mahasiswa

Islam. Pada tahun 2014 peneliti mengikuti kegiatan Kuliah Kerja Nyata (KKN)

yang diselenggarakan oleh UNILA di desa Tulung Kakan Kecamatan Bumi Ratu

Puji syukur kehadirat Allah SWT yang telah melimpahkan berbagai nikmat yang

tak terhitung banyaknya, sehingga penulis dapat menyelesaikan skripsi ini. Skripsi

dengan judul “Faktor-Faktor Penyebab Tidak Tercapainya Target Penerimaan Retribusi Parkir Di Kota Bandar Lampung” ini ditujukan untuk memenuhi persyaratan akademik guna memperoleh gelar sarjana (S1) pada Jurusan Ilmu

Pemerintahan Fakultas Ilmu sosial Dan Ilmu politik Universitas Lampung.

Penyusunan skripsi ini tidak lepas dari hambatan dan kesulitan dikarenakan

keterbatasan pengetahuan dan kemampuan yang dimiliki penulis. Namun berkat

adanya dorongan dan bantuan dari berbagai pihak, akhirnya penyusunan skripsi

ini dapat terselesaikan. Pada kesempatan ini dengan segala kerendahan hati

penulis mengucapkan terimakasih kepada :

1. Bapak Drs. Hi. Agus Hadiawan, M. Si, selaku dekan Fakultas Ilmu Sosial

Dan Ilmu Politik;

2. Bapak Denden Kurnia Drajat, M.Si, selaku Ketua Jurusan Ilmu

Pemerintahan;

3. Bapak Drs. Aman Toto Dwijono, M.H, selaku Dosen Pembimbing

Akademik penulis;

4. Bapak Drs. Ismono Hadi, M.Si, selaku dosen Pembimbing yang telah

sabar membimbing penulis selama ini, sehingga penulis dapat

menyempurnakan skripsi ini;

6. Seluruh dosen dan staff Jurusan Ilmu Pemerintahan yang telah bersedia

untuk membimbing penulis dalam proses ajar-mengajar

7. Segenap informan penelitian : Bapak Andi Saat selaku Kasubag Umum

dan Kepegawaian Dinas Perhubungan, Bapak Jamhuriyanto selaku

Kasubag Keuangan Dinas Perhubungan, Bapak Barizi, S.E, selaku

Kasubag TU UPT Perparkiran, Bapak A. Junaidi selaku pengelola di Jalan

Diponegoro, Bapak Yusuf selaku pengelola di Jalan Pemuda, dan juru

parkir serta masyarakat yang telah bersedia penulis wawancarai;

8. Keluargaku tercinta, Papa, Mama, Abang, dan Andi semoga ini menjadi

langkah awal bagi penulis untuk maju sebagai individu yang kelak akan

membahagiakan kalian. Terimakasih yang tak terhingga atas doa,

semangat, dan dukungannya selama ini. Insya Allah, penulis akan terus

berusaha untuk menjadi kebanggaan kalian;

9. Meiza Fery Ferdian, laki-laki baru yang hadir dikehidupan penulis

semenjak 5 tahun ini. Laki-laki yang pernah pergi namun kembali entah

untuk pergi lagi atau menetap dikemudian hari. Sosok yang tak pernah

luput penulis temui ketika lelah mengerjakan skripsi, sosok yang tak

pernah lelah mendengarkan keluhan dan masih bersedia berada disamping

penulis hingga saat ini. Terimakasih untuk semangat dan dukungan yang

tiada henti hingga penulis dapat menyelesaikan skripsi ini dan meraih

gelar Sarjana Ilmu Pemerintahan. Tetaplah bersedia untuk memberikan

pundak untuk disandarkan. Semangat untuk meraih gelar yang sama;

10. Restia Permatasari, S.IP dan Indah Permatasari, S.IP. Terimakasih

pertemanan yang telah kita jalani hingga saat ini. Tetaplah menjadi sosok

wanita yang kuat semoga kita masih dipertemukan sebagai seorang

kondisi apapun;

12. Fitria Zainubi, pertemanan yang tanpa ada batasan. Terimakasih selalu ada

untuk menjadi pendengar yang baik dalam kondisi apapun, semoga

pertemanan kita terus berlanjut hingga nanti;

13. Panggih Gotam Vivi Ditia dan Nurdiana, Terimakasih atas

ketersediaannya direpotkan untuk mensukseskan seminar satu penulis.

Yuanita dan Leni Olandari terimakasih semangatnya;

14. Nadia Anissa, terimakasih pertemanan yang sudah menginjak tahun ke-6.

Teman seperjuangan nyata yang kembali lagi dipertemukan dari

perpisahan SMA hingga wisuda nanti di Gedung Serba Guna (GSG)

Universitas Lampung;

15. Teman-teman angkatan 2011, Meyliza, Genta, Zakiyah, Yuyun, Dian,

Feby, Riyadhi, Endah, Randy, Putri Dian, Dwiky, Redo, Hazi, Bram,

Anbeja, Trio dan seluruh teman-teman yang tidak dapat penulis sebutkan

satu persatu. Terimakasih kekompakkannya kurang lebih selama 4 tahun;

16. Seluruh pihak yang telah membantu penulis dalam proses penyusunan

skripsi ini tanpa terkecuali yang tidak dapat ditulis satu persatu.

Terimakasih atas dukungan dan doanya.

Akhir kata semoga segala kebaikan dan bantuan serta kasih sayang yang diberikan

kepada penulis dirahmati Allah SWT dan penulis mengharapkan semoga skripsi

ini dapat memberikan manfaat bagi kita semua.

Bandar Lampung, Februari 2016

Penulis

I.PENDAHULUAN

A. Latar Belakang Masalah

Berlakunya Undang-Undang Nomor 2 Tahun 2015 tentang Pemerintahan

Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah membuat

Indonesia menganut sistem desentralisasi. Desentralisasi menurut Supriatna

(1993:1) merupakan penyerahan wewenang pemerintahan dari pemerintah

daerah kepada daerah otonom untuk mengatur dan mengurus urusan rumah

tangganya sendiri.

Penyelenggaraan otonomi daerah membuat setiap daerah mempunyai hak-hak

dalam pelaksanaan otonomi tersebut. Hak-hak tersebut antara lain mengatur

dan mengurus sendiri urusan pemerintahannya, memilih pemimpin daerah,

mengelola aparatur daerah, mengelola kekayaan daerah, memungut pajak dan

retribusi daerah, mendapat bagi hasil dari pengelolaan sumber daya alam dan

Diberikannya hak kepada daerah untuk mengatur dan mengurus rumah

tangganya sendiri tanpa campur tangan pihak lain adalah sangat tepat karena

dengan demikian sudah memiliki kekuatan hukum untuk menentukan

kebijakan dalam pengelolaan daerahnya, meskipun pada dasarnya tetap di

koordinir oleh pemeritah pusat. Pemberian hak untuk mengatur dan mengurus

rumah tangganya sendiri diharapkan pemerintah mampu mengelola dengan

baik daerahnya untuk menunjang pembangunan daerah tersebut.

Untuk melaksanakan otonomi daerah, maka daerah/kota lebih dituntut untuk

menggali seoptimal mungkin sumber-sumber keuangannya seperti: pajak,

retribusi atau pungutan yang merupakan sumber-sumber Pendapatan Asli

Daerah (PAD), seperti yang tertuang dalam Undang-Undang Nomor 2 tahun

2015 tentang Pemerintahan Daerah. Pemberian otonomi daerah dimaksud

untuk meningkatkan daya guna dan hasil guna penyelenggaraan pemerintahan

dalam rangka mengatur dan mengurus daerahnya sendiri, terutama dalam

membiayai pembangunan pada masa sekarang.

Pembangunan secara umum diartikan sebagai suatu usaha untuk lebih

meningkatkan produktivitas sumber daya alam, sumber daya potensial yang

dimiliki oleh suatu negara berupa sumber daya alam, sumber daya manusia

maupun sumber daya finansial. Dengan demikian pembangunan pada

dasarnya dapat dikatakan usaha untuk mengubah masa lampau yang buruk

menjadi zaman baru yang lebih baik untuk mewariskan masa depan kepada

Pembangunan daerah sebagai bagian dari pembangunan nasional pada

hakekatnya diharuskan untuk mengembangkan kemandirian tiap-tiap daerah

sesuai potensi sumber daya yang dimilikinya dan bertujuan untuk

meningkatkan taraf hidup dan kesejahteraan merata dan terpadu.

Pendapatan Asli Daerah (PAD) menurut Yani (2008:51) merupakan

pendapatan yang bersumber dari hasil pajak daerah, hasil retribusi daerah,

hasil pengelolaan kekayaan daerah yang dipisahkan, dan pendapatan lain asli

daerah yang sah, yang bertujuan untuk memberi keleluasaan kepada daerah

dalam menggali pendanaan dalam pelaksanaan otonomi daerah sebagai

perwujudan asas desentralisasi.

Peningkatan PAD merupakan salah satu usaha untuk mengatasi pembiayaan

urusan penyelenggaraan pemerintah. Untuk meningkatkan pendapatan

daerah, sektor retribusi daerah merupakan sektor yang sangat besar untuk

digali dan diperluas pengelolaannya, karena retribusi daerah dipungut atas

balas jasa yang disediakan pemerintah.

Retribusi daerah menurut Yani (2008:63) merupakan pungutan daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan diberikan oleh pemerintah daerah kepada orang pribadi atau

badan. Retribusi daerah diharapkan menjadi salah satu sumber pembiayaan

penyelenggaraan pemerintahan dan pembangunan daerah, untuk

meningkatkan dan meratakan kesejahteraan masyarakat. Retribusi di bagi

menjadi tiga golongan menurut Siahaan (2013:620), yaitu retribusi jasa

umum dibagi menjadi 10 bagian, retribusi jasa usaha terdapat 13 bagian, dan

retribusi perizinan tertentu dibagi kedalam 4 bagian. Dalam penelitian ini,

penulis akan membahas mengenai retribusi jasa umum yang salah satunya

yaitu retribusi parkir tepi jalan umum.

Pelayanan parkir merupakan penyediaan tempat parkir yang khusus

disediakan, dimiliki dan dikelola oleh Pemerintah Daerah. Keberhasilan

penyelenggaraan perparkiran dalam era otonomi daerah dapat terlihat pada

kemampuan daerah dalam memanfaatkan kewenangan luas, nyata, dan

bertanggung jawab secara profesional dalam menggali sumber-sumber PAD.

Pemungutan retribusi parkir di Kota Bandar Lampung adalah salah satu dari

pelaksanaan otonomi yang luas, nyata dan bertanggung jawab sebagai mana

yang dimaksud dalam Undang-Undang Nomor 2 Tahun 2015 tentang

Pemerintah Daerah merupakan upaya pemerintah daerah dalam menggali dan

mengembangkan potensi daerah dalam rangka untuk memperoleh dana

sehubungan dengan penyelenggaraan tugas pemerintahan dan pembangunan

daerah. Hal ini terlihat dengan jumlah kendaraan yang terus meningkat setiap

tahunnya. Sampai tahun 2014 jumlah kendaraan di Bandar Lampung yaitu ±

3.488.195 unit dengan rincin kendaraan bermotor sebanyak ± 3.460.708 unit

dan Kendaraan mobil sebanyak ± 27.487 unit.

(http://digilib.unila.ac.id/6660/14/BAB%201.pdf dengan judul kontribusi retribusi parkir terhadap PAD di Kota Bandar Lampung diakses pada tanggal 10 maret 2015, pukul 21:14 WIB)

Selanjutnya berikut penulis sajikan penelitian terdahulu terkait retribusi

Tabel 1. Perbandingan Penelitian Sebelumnya

No. Nama

Peneliti Judul Metode Teori Hasil

1. Beti arvita Analisis Faktor-Faktor Penyebab Rendahnya Realisasi Penerimaan Retribusi Parkir Di Kota Padang

Metode yang digunakan dalam penelitian ini adalah analisis komponen utama, yaitu teknik yang digunakan untuk menyederhanakan suat data secara linier sehingga terbentuk sistem koordinat baru dengan varians maksimum. Setelah dianalisa diharapkan hasilnya bisa menjadi hipotesa untuk penelitian berikutnya.

Faktor-faktor yang menjadi acuan yaitu : Sosialisasi

Regulasi Sikap juru parkir Pengelolaan Pengawasan

Berdasarkan hasil wawancara yang dilakukan, penyebab masih rendahnya retribusi parkir di Kota Padang adalah: bencana alam gempa bumi tahun 2009, pengalihfungsian lahan pedagang kaki lima, space parkir yang tetap (tidak berubah), tidak relevan antara setoran penerimaan retribusi parkir dengan karcis yang terjual, pengelolaan parkir yang terjadi menggunakan sistem kontrak lahan parkir dan tarif retribusi parkir yang tidak merata.

2. Sheila Ratna Dewi

Peranan Retribusi Parkir Dalam Meningkatkan Pendapatan Asli Daerah Kota Magelang

Kualitatif Dengan meilhat penetapan tarif retribusi parkir, yaitu ditetapkan berdasarkan kebijakan daerah dengan mempertimbangkan biaya penyediaan lahan parkir, kemampuan masyarakat, dan aspek keadilan. Besarnya retribusi yang harus dibayar dihitung dari perkalian antara tarif dan tingkat penggunaan jasa parkir.

Retribusi parkir tidak memiliki peran yang tidak terlalu besar bagi Pendapatan Asli Daerah Kota Magelang dibandingkan dengan pajak daerah atau retribusi daerah lainnya. Tetapi, walaupun peranannya kecil, retribusi parkir mampu melebihi target setiap tahunnya. Hal tersebut dapat membantu peningkatan PAD di Kota Magelang.

3. Heru Prasetyo

Analisis Penerimaan Retribusi Parkir Terhadap PAD

Kualitatif Teori yang di gunakan yaitu efektivitas dan efisiensi. Efektivitas merupakan hubungan

Kota Yogyakarta antar keluaran dengan tujuan atau sasaran yang harus dicapai. Maka, yang dimaksud dengan efektivitas retribusi parkir yaitu menggambarkan kemampuan pemerintah daerah dalam merealisasikan retribusi parkir yang ditrencanakan dibandingkan dengan target retribusi parkir yang telah ditetapkan. Sedangkan efisiensi merupakan hubungan antara masukan sumber daya oleh suatu unit organisasi dengan keluaran yang dihasilkan. Maka definisi efisiensi retribusi parkir adalah menggambarkan

perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh penerimaan retribusi parkir dengan realisasi penerimaan retribusi parkir yang diterima.

Maka dapat disimpulkan dari ketiga penelitian sebelumnya teori yang

digunakan berbeda dengan teori yang penulis akan teliti dalam penelitian ini.

Penulis menggunakan teori Josef R. Kaho yaitu terdapat 3 faktor yakni

pengetahuan asas organisasi, faktor disiplin kerja pegawai dan yang terakhir

faktor pengawasan.

Penulis ingin melihat masalah terkait retribusi parkir tepi jalan umum yang

ada di Kota Bandar Lampung, karena berdasarkan pra-riset yang telah

dilakukan pada 11 Maret 2015 data yang dikumpulkan menunjukkan bahwa

realisasi penerimaan retribusi parkir tidak pernah mencapai target setiap

tahunnya, padahal dari data yang penulis dapatkan titik lokasi parkir yang ada

di Kota Bandar Lampung cukup banyak.

Berdasarkan data yang didapat dari Dinas Pendapatan Daerah menunjukkan

data terkait laporan realisasi anggaran PAD bidang retribusi parkir tepi jalan

umum yaitu sebagai berikut:

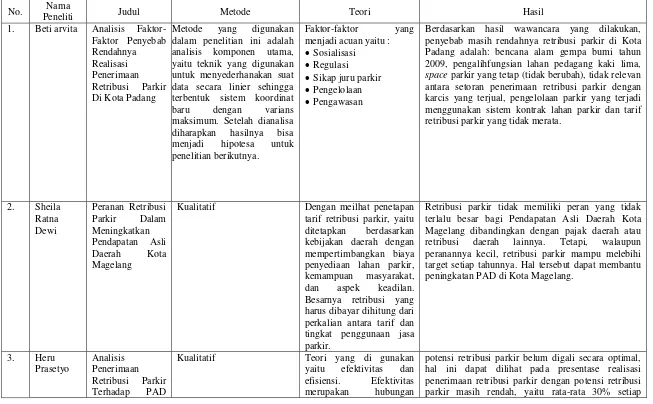

Tabel 2. Laporan Realisasi Anggaran Pendapatan Daerah Bidang Retribusi Parkir Tepi Jalan Umum

TAHUN APBD-P REALISASI %

2010 Rp. 1.630.000.000,00 Rp. 1.520.247.000,00 93,26%

2011 Rp. 4.000.000.000,00 Rp. 2.277.058.500,00 56,92%

2012 Rp. 5.400.000.000,00 Rp. 3.890.489.000,00 72,00%

2013 Rp. 6.000.000.000,00 Rp. 4.200.000.000,00 70,00%

2014 Rp. 6.600.000.000,00 Rp. 4.925.028.400,00 74,62%

Berdasarkan tabel 2 realisasi pendapatan retribusi daerah khususnya retibusi

pakir di tepi jalan umum dari tahun ke tahun tidak pernah mencapai target.

Padahal jika kita melihat di jalanan jumlah kendaraan terus meningkat yakni

terhitung pada tahun 2014 sekitar ± 3.488.195 unit dengan rincin kendaraan

bermotor sebanyak ± 3.460.708 unit dan kendaraan mobil sebanyak ± 27.487

unit. (http://digilib.unila.ac.id/6660/14/BAB%201.pdf), ini terlihat dengan

seringnya terjadi kemacetan di beberapa titik di Kota Bandar Lampung.

Jumlah kendaraan yang terus meningkat seharusnya PAD dari sektor retribusi

parkir dapat mencapai target. Hal tersebut diperkuat dengan informasi yang di

beritakan oleh media pelita nusantara, yaitu sebagai berikut:

“Penyebab gagalnya pencapaian tersebut yakni akibat faktor cuaca yang sering hujan deras serta banyaknya hari libur di tahun 2014 sehingga jumlah kendaraan baik roda dua maupun empat yang parkir ditepi pertokoan menjadi berkurang,” papar Rifa’i selaku kepala Dinas Perhubungan Kota Bandar lampung. (http://pelitanusantara.com/news/2015/01/85-dishub-belum-capai-target.html. diakses pada tanggal 24/03/2015)

Selain karena faktor cuaca, masalah terkait penyebab tidak tercapainya target

yaitu adanya juru parkir liar yang tidak mau menyetorkan pendapatannya di

beberapa titik di Kota Bandar Lampung, lalu adanya pembangunan fly over

yang mengakibatkan tutupnya pertokoan dibawah fly over yang berdampak

pula pada juru parkir yang kehilangan lahan parkir.

Pemungutan retribusi parkir di Kota Bandar Lampung terdapat 93 titik dalam

20 wilayah. Pembagian wilayah parkir terdapat dua zona yaitu zona 1 dan

zona 2. Pembagian wilayah zona 1 maksudnya yaitu kawasan wilayah yang

maupun pasar swalayan. Maka tarif yang diberlakukan di zona ini lebih besar

daripada di zona 2.

Pembagian wilayah parkir pada zona 2, merupakan kawasan yang tidak

terlalu ramai tetapi tidak juga terlalu sepi, karena didaerah tersebut hanya

berdiri pertokoan-pertokoan saja. Tarif yang diberlakukan di zona 2, maka

tidak sebesar tarif yang diberlakukan di zona 1. Bedanya kurang lebih Rp.

500,- antara area parkir zona 1 dan zona 2.

Banyaknya titik lokasi yang tersebar di seluruh sudut Kota Bandar Lampung

khususnya lokasi yang berada di tepi jalan umum yang dapat dijadikan lahan

parkir. Sangat banyaknya kawasan yang potensial di Kota Bandar lampung

maka sudah sewajarnya jika penerimaan dari sektor retribusi parkir dapat

menjadi salah satu sumber pendapatan bagi Pemerintah Daerah Kota Bandar

Lampung dalam menunjang peningkatan PAD.

Setelah diberlakukannya karcis yang dikeluarkan oleh Dinas Perhubungan,

sesuai dengan Peraturan Walikota Bandar Lampung, berdasarkan observasi

peneliti pada tanggal 1 Maret 2015 ketika memasuki jalan pangkal pinang di

Tanjung Karang terdapat beberapa pegawai dari Dinas Perhubungan yang

menyerahkan karcis masuk, di karcis tersebut tertulis Rp. 1.500,- jika melihat

zona yang diberlakukan Pangkal Pinang termasuk dalam zona 1, yaitu zona

yang paling ramai dikunjungi maka besarnya tarif untuk kendaraan bermotor

sebesar Rp. 1.500,-, lalu tarif yang diberlakukan untuk kendaraan roda empat

Ketika penulis berada di dalam jalan pangkal pinang terdapat beberapa juru

parkir yang membantu untuk memarkirkan motor. Tetapi ketika keluar dari

jalan pangkal pinang, semua yang memasuki jalan pangkal pinang dikenakan

tarif kembali sebesar Rp. 1.000,-, bahkan terkadang ketika memberikan Rp.

2.000,- tidak dikembalikan. Kesimpulannya sekali masuk di jalan pangkal

pinang saja masyarakat dikenakan tarif Rp. 2.500,- bahkan bisa Rp.

3.500,-untuk kendaraan roda dua, dan kendaraan roda empat sekali masuk kedalam

jalan Pangkal Pinang maka dikenakan tarif Rp. 4.500,-.

Petugas Dinas perhubungan yang melihat tidak ada satu petugas pun yang

berani menegur aksi pungutan liar tersebut. Jika pungutan liar itu

dimaksudkan untuk membantu menaikkan PAD dari sektor retribusi parkir

seharusnya dari tahun ke tahun besarnya realisasi selalu mencapai target,

tetapi pada kenyataannya kontribusi dari retribusi parkir tidak pernah

mencapai target.

Besarnya tarif yang telah ditetapkan oleh pemerintah dan dengan jumlah

kendaraan yang terus meningkat pemerintah diharapkan untuk pendapatan

asli daerah di Bandar Lampung mencapai target, tetapi nyatanya sumber

pendapatan asli daerah dari sektor retribusi parkir tidak pernah mencapai

target pertahunnya. Pemerintah daerah diharapkan lebih mampu “menggali”

sumber-sumber keuangan untuk memenuhi kebutuhan pembiayaan

pemerintahan dan pembangunan di daerahnya.

Tujuan pembangunan daerah adalah sama dengan pembangunan nasional

permasalahan yang telah di paparkan sebelumnya, maka penulis tertarik

untuk melakukan penelitian dengan judul “Faktor-Faktor Penyebab Tidak

Tercapainya Target Penerimaan Retribusi Parkir Di Kota Bandar Lampung”

B. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah “Apa saja faktor-faktor yang

menyebabkan tidak tercapainya target penerimaan retribusi parkir di Kota

Bandar Lampung?”

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui faktor apa saja yang

menyebabkan penerimaan retribusi parkir di Kota Bandar Lampung tidak

pernah mencapai target.

D. Kegunaan Penelitian

1. Kegunaan teoritis penelitian ini yaitu:

Secara teoritis, memberikan sumbangan bagi ilmu pengetahuan yang

berkaitan dengan keuangan daerah khususnya retribusi daerah.

2. Kegunaan praktis penelitian ini yaitu :

Secara praktis, hasil penelitian ini diharapkan dapat memberikan

sumbangan pemikiran bagi praktisi pemerintahan, kepala daerah, Dinas

Perhubungan Kota Bandar Lampung, dan stakeholder terkait dalam

A. Tinjauan Tentang Retribusi

1. Pengertian Retribusi

Pelaksanaan otonomi daerah yang nyata, dinamis, serasi, dan bertanggung

jawab, sudah barang tentu daerah harus mampu menyediakan dana yang

diperlukan yang berasal dari sumber pembiayaan yang dimiliki, utamanya

dari sumber PAD.

Menurut Munawir dalam Adisasmita (2011:85) Retribusi merupakan iuran

kepada pemerintah yang dapat dipaksakan dan jasa balik secara langsung

dapat ditunjuk. Paksaan disini bersifat ekonomis karena siapa saja yang tidak

merasakan jasa balik dari pemerintah dia tidak akan dikenakan iuran itu.

Retribusi Daerah menurut Mardiasmo (2002:100) merupakan Pungutan

daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang

khusus disediakan dan/atau diberikan oleh Pemerintah Daerah untuk

kepentingan orang pribadi atau badan.

Retribusi daerah menurut Yani (2008:63) merupakan pungutan daerah

disediakan dan/atau diberikan oleh pemerintah daerah untuk kepentingan

orang pribadi atau badan.

Jadi Retribusi daerah merupakan pembayaran atas jasa yang telah diberikan

oleh badan kepada masyarakat yang telah menggunakan jasa yang telah

disediakan oleh pemerintah.

Tingkat penggunaan jasa menurut Zuraida (2012:196) merupakan jumlah penggunaan jasa yang dijadikan dasar alokasi beban biaya yang dipikul Pemerintah Daerah untuk penyelenggaraan jasa yang bersangkutan. Apabila tingkat penggunaan jasa sulit diukur maka tingkat penggunaan jasa dapat ditaksir berdasarkan rumus yang dibuat oleh Pemerintah Daerah. Rumus tersebut harus mencerminkan beban yang dipikul oleh Pemerintah Daerah dalam menyelenggaakan jasa tersebut.

Tarif Retribusi menurut Zuraida (2012:197) merupakan nilai rupiah atau

presentase tertentu yang ditetapkan untuk menghitung besarnya retribusi yang

terutang. Tarif retribusi dapat ditentukan seragam atau bervariasi menurut

golongan sesuai dengan prinsip dan sasaran penetapan tarif retribusi.

Menurut Zuraida (2012:197) Prinsip Penetapan Struktur dan Tarif Retibusi

ditetapkan dengan memperhatikan:

a. Biaya penyediaan jasa yang bersangkutan b. Kemampuan masyarakat

c. Aspek keadilan

d. Efektivitas pengendalian atas pelayanan tersebut

Selanjutnya, prinsip dan sasaran dalam penetapan besarnya tarif retribusi jasa

usaha didasarkan pada tujuan untuk memperoleh keuntungan yang layak.

Keuntungan yang layak merupakan keuntungan yang diperoleh apabila

2. Ciri-Ciri Retribusi

Adapun ciri-ciri retribusi menurut Haritz dalam buku Adisasmita (2011:86)

yaitu sebagai berikut :

a. Pelaksanaan bersifat ekonomis

b. Ada imbalan langsung kepada yang membayar retribusi

c. Iurannya memenuhi persyaratan yaitu persyaratan formal dan material d. Retribusi Daerah merupakan pungutan yang umumnya budgetairnya

tidak menonjol

e. Dalam hal-hal tertentu, tetapi dalam banyak hal tidak lebih dari pengembalian biaya yang telah dibukakan oleh pemerintah daerah untuk memenuhi permintaan masyarakat.

Menurut Siahaan (2013:6) beberapa ciri yang melekat pada retribusi daerah

yang saat ini dipungut di Indonesia adalah sebagai berikut:

a. Retribusi merupakan pungutan yang dipungut berdasarkan undang-undang dan peraturan daerah yang berkenaan

b. Hasil penerimaan retribusi masuk ke kas pemerintah daerah

c. Pihak yang membayar retribusi mendapatkan kontra prestasi (balas jasa) secara langsung dari pemerintah daerah atas pembayaran yang dilakukannya

d. Retribusi terutang apabila ada jasa yang diselenggrakan oleh pemerintah daerah yang dinikmati oleh orang atau badan

e. Sanksi yang dikenakan pada retribusi adalah sanksi secara ekonomis, yaitu jika tidak membayar retribusi, tidak akan memperoleh jasa yang diselenggarakan oleh pemerintah daerah.

Upaya untuk meningkatkan PAD perlu dikaji pengelolaannya untuk

mengetahui berapa besar potensi yang riil atau wajar, tingkat keefektifan dan

efesiensinya. Peningkatan retribusi daerah yang memiliki potensi yang baik

3. Jenis Retribusi Daerah

Kaitannya dengan usaha menata kembali beberapa sumber PAD agar lebih

memberikan bobot otonomi yang lebih besar kepada pemerintah daerah,

beberapa jenis retribusi yang pada hakekatnya bersifat pajak diubah statusnya

menjadi pajak daerah dengan Undang-Undang Nomor 28 Tahun 2009 tentang

pajak daerah dan retribusi daerah.

Jenis retribusi daerah menurut Mardiasmo (2002:100) terdiri dari 3 macam

yaitu :

3.1. Retribusi Jasa Umum

Retribusi jasa umum ditetapkan dengan Peraturan Pemerintah dengan

kriteria-kriteria sebagai berikut:

a. Retribusi jasa umum bersifat bukan pajak dan bersifat bukan retribusi jasa usaha atau retribusi perizinan tertentu;

b. Jasa yang bersangkutan merupakan kewenangan daerah dalam rangka pelaksanaan desentralisasi;

c. Jasa tersebut memberi manfaat khusus bagi orang pribadi atau badan yang diharuskan membayar retribusi, disamping untuk melayani kepentingan dan kemanfaatan umum;

d. Jasa tersebut layak untuk dikenakan retribusi;

e. Retribusi tidak bertentangan dengan kebijakan nasional mengenai penyelenggaraannya;

f. Retribusi dapat dipungut secara efektif dan efisien, serta merupakan salah satu sumber pendapatan daerah yang potensial; dan

g. Pemungutan retribusi memungkinkan penyediaan jasa tersebut dengan tingkat dan atau kualitas pelayanan yang lebih baik.

Jenis-jenis retribusi jasa umum adalah:

a. Retribusi Pelayanan Kesehatan

b. Retribusi Pelayanan Persampahan/Kebersihan

c. Retribusi Pelayanan Biaya Cetak Kartu Tanda Penduduk dan Akte Catatan Sipil

d. Retribusi Pelayanan Pemakaman

g. Retribusi Pengujuian Kendaraan Bermotor h. Retribusi Pemeriksaan Alat Pemadam Kebakaran i. Retribusi Penggantian Biaya Cetak Peta

j. Retribusi Pengujian Kapal Perikanan

3.2. Retribusi Jasa Usaha

Retribusi jasa usaha ditetapkan dengan Peraturan Pemerintah dengan

kriteria-kriteria sebagai berikut:

a. Retribusi jasa usaha bersifat bukan pajak dan bersifat bukan Retribusi Jasa Umum atau Retribusi Perizinan Tertentu; dan

b. Jasa yang bersangkutan adalah jasa yang bersifat komersial yang seyogyanya disediakan oleh sektor swasta tetapi belum memadai atau terdapatnya harta yang dimiliki/dikuasai daerah yang belum dimanfaatkan secara penuh oleh Pemerintah Daerah.

Jenis Retribusi Jasa Usaha adalah:

a. Retribusi Pemakaian Kekayaan Daerah; b. Retribusi Pasar Grosir da/atau Pertokoan; c. Retribusi Tempat Pelelangan;

d. Retribusi Terminal;

e. Retribusi Tempat Khusus Parkir; f. Retribusi Tempat Penginapan; g. Retribusi Penyedotan Kakus; h. Retribusi Rumah Potong Hewan; i. Retribusi Pelayanan Pelabuhan Kapal; j. Retribusi Tempat Rekreasi dan Olah Raga; k. Retribusi Penyebrangan di Atas Air; l. Retribusi Pengelolaan Limbah Cair; m. Retribusi Penjualan Produksi Daerah.

3.3. Retribusi Perizinan Tertentu

Retribusi perizinan tertentu ditetapkan dengan Peraturan Pemerintah

dengan kriteria-kriteria sebagai berikut:

a. Perizinan tersebut termasuk kewenangan pemerintahan yang diserahkan kepada daerah dalam rangka asas desentralisasi;

c. Biaya yang menjadi bebena daerah dalam penyelenggaraan izin tersebut dari biaya untuk menanggulangi dampak negatif dari perizinan tersebut cukup besar sehingga layak dibiayai dari retribusi perizinan.

Jenis Retribusi PerizinanTertentu adalah:

a. Retribusi Izin Mendirikan Bangunan

b. Retribusi Tempat Penjuaalan Minuman Berakohol c. Retribusi Izin Gangguan

d. Retribusi Izin Trayek

Penetapan jenis retribusi ke dalam retribusi jasa umum dan jasa usaha dibuat

dengan peraturan pemerintah agar tercipta ketertiban dalam penerapannya

sehingga dapat memberikan kepastian pada masyarakat serta dapat

disesuaikan dengan kebutuhan nyata di daerah yang bersangkuatan.

4. Objek Retribusi Daerah

Objek retribusi daerah menurut Yani (2008:64) merupakan berbagai jenis jasa

tertentu yang disediakan oleh pemerintah daerah. Tidak semua yang diberikan

oleh pemerintah daerah dapat dipungut retribusinya, tetapi hanya jenis-jenis

jasa tertentu yang menurut pertimbangan sosial ekonomi layak dijadikan

sebagai objek retribusi.

Menurut Mardiasmo (2002:103) terdapat 3 Objek Retribusi daerah:

a. Jasa Umum, yaitu berupa pelayanan yang disediakan atau diberikan pemerintah daerah untuk tujuan kepentingan dan kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau badan.

b. Jasa Usaha, yaitu berupa pelayanan yang disediakan oleh pemerintah daerah dengan menganut prinsip komersial

alam, barang, prasarana, sarana, atau fasilitas tertentu guna melindungi kepentingan umum dan menjaga kelestarian lingkungan.

5. Subjek Retribusi Daerah

Subjek Retribusi Daerah yaitu sebagai berikut:

a. Retribusi jasa umum adalah orang pribadi atau badan yang menggunakan/menikmati pelayanan jasa umum yang bersangkutan. b. Retribusi jasa usaha adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa usaha yang bersangkutan. c. Retribusi perizinan tertentu adalah orang pribadi atau badan yang

memperoleh izin tertentu.

6. Besarnya Retribusi Yang Terutang dan Tarif Retribusi Daerah

Besarnya retribusi yang terutang oleh orang pribadi atau badan yang

menggunakan jasa atau perizinan tertentu dihitung dengan cara mengalihkan

tarif retribusi dengan tingkat penggunaan jasa.

Prinsip dan sasaran dalam penetapan tarif retribusi jasa umum didasarkan

pada kebijaksanaan daerah dengan memperhatikan biaya penyediaan jasa

yang bersangkutan, kemampuan masyarakat, dan aspek keadilan. Dengan

demikian, daerah mempunyai kewenangan untuk menetapkan prinsip dan

sasaran yang akan dicapai dalam menetapkan tarif retribusi jasa umum,

seperti untuk menutup sebagian atau sama dengan biaya penyediaan jasa yang

bersangkutan dan membantu golongan masyarakat kurang mampu sesuai

7. Dampak Pungutan Retribusi

Retribusi dapat dipungut dengan sistem yang sifatnya progresif atau regresif

berdasarkan potensi kemampuan membayar retribusi. Retribusi hanya akan

berpengaruh pada kesediaan menggunakan atau permintaan terhadap jasa atau

pelayanan maupun produk yang dihasilkan oleh pemerintah, karena itu

retribusi tidak seperti halnya dengan pajak, retribusi hanya akan mengurangi

konsumsi, akan tetapi tidak mengurangi kemampuan atau kemauan untuk

bekerja, menabung dan berinvestasi, tetapi tidak akan signifikan sifatnya,

sehingga tidak akan mempunyai dampak yang terlalu besar dalam

perekonomian daerah.

Retribusi dapat berpengaruh dalam hal distribusi pendapatan, karena retribusi

dapat digunakan oleh pemerintah daerah untuk melindungi yang lemah dalam

perekonomian dan membagikan beban masyarakat itu kepada kelompok

berpenghasilan tinggi di daerah yang sama. Sistem retribusi yang progresif

dapat bermanfaat untuk retribusi pendapatan dalam masyarakat di daerah.

8. Pemanfaatan Retribusi

Pemanfaatan dari penerimaan masing-masing jenis retribusi diutamakan

untuk mendanai kegiatan yang berkaitan langsung dengan penyelenggaraan

pelayanan yang bersangkutan. Ketentuan mengenai alokasi pemanfaatan

9. Beberapa Kelemahan Retribusi Daerah

Disamping pajak daerah, sumber PAD yang cukup besar peranannya dalam

menyumbang pada PAD adalah retribusi daerah. Retribusi daerah tersebut

langsung dapat ditunjuk, misalnya retribusi jalan, karena kendaraan tertentu

memang melalui jalan di mana retribusi jalan tersebut dipungut.

Demikian juga retribusi parkir, karena ada pemakaian ruang tertentu oleh si

pemakai tempat parkir, jadi sesungguhnya dalam hal iuran retribusi itu dianut

asas manfaat yang diterima oleh si penerima manfaat dari pelayanan yang

diberikan oleh pemerintah daerah. Pungutan retribusi daerah yang

berkembang selama ini didasarkan pada undang-undang nomor 12 tahun

1957 tentang peraturan retribusi daerah, yang ternyata menunjukkan beberapa

kelemahan,diantaranya:

a. Hasilnya kurang memadai bila dibandingkan dengan biaya penyediaan jasa oleh pemerintah daerah

b. Biaya pemungutannya terlalu tinggi kurang kuatnya prinsip dasar retribusi terutama dalam hal pengenaan, penetapan struktur dan besarnya tarif retribusi

c. Ada beberapa jenis retribusi yang pada hakikatnya bersifat sebagai pajak karena pemungutannya tidak dikaitkan langsung dengan balas jasa atau pelayanan pemerintah daerah yang diterima oleh pembayar retribusi

Ada jenis retribusi perizinan yang tidak efektif dalam kaitannya dengan usaha untuk melindungi kepentingan umum dan kelestarian lingkungan.

(http://bambangpudjiyanto.com/article/12/1022/penyebab-retribusi-parkir.html diakses pada tanggal 15 Maret 2015 pukul 17.35)

Oleh karena itu maka pada tahun 1997 Pemerintah merasa perlu untuk

mengklarifikiasi berbagai pungutan retribusi itu atas dasar kriteria tertentu

sehingga mencerminkan hubungan yang jelas antara tarif retribusi dengan

pelayanan atau jasa yang diberikan oleh Pemerintah Daerah.

Pelaksanaan Undang-Undang Nomor 2 Tahun 2015 tentang Pemerintah

Daerah dan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan

Keuangan Antara Pemerintah Pusat dan Pemerintah Daerah telah

menyebabkan perubahan yang mendasar mengenai pengaturan hubungan

pusat dan daerah, khususnya dalam bidang administrasi pemerintahan

maupun dalam hubungan keuangan antara pemerintah Pusat dan Daerah,

yang dikenal sebagai era otonomi daerah.

Otonomi daerah menurut Sunarno (2006:6) merupakan kesatuan masyarakat

hukum yang mempunyai batas-batas wilayah, yang berwenang mengatur dan

mengurus urusan pemerintahan dan kepentingan masyarakat setempat

menurut prakarsa sendiri, berdasarkan aspirasi masyarakat dalam sistem

NKRI.

B. Tinjauan Tentang Faktor Yang Mempengaruhi Peningkatan Retribusi

Menurut Kaho (2010:180), faktor-faktor yang mempengaruhi peningkatan

pungutan retribusi yaitu:

1. Pengetahuan tentang asas-asas organisasi

Keberhasilan suatu aktivitas bersama sekelompok orang yang

menggunakan organisasi sebagai alat, sangat tergantung pada tingkat

pengetahuan anggota-anggotanya dan pimpinannya akan asas-asas

a. Perumusan tujuan yang jelas

b. Pembagian tugas kerja

c. Delegasi kekuasaan

d. Tingkat pengawasan

e. Rentang kendali

f. Kesatuan perintah

g. Tanggung jawab

2. Disiplin Kerja Pegawai

Menurut Kaho (2010:182), bahwa disiplin dapat ditegaskan sebagai suatu

kekuatan yang berkembang di dalam tubuh pekerja sendiri dan menyebabkan

dia dapat menyesuaikan diri dengan sukarela kepada keputusan-keputusan,

peraturan-peraturan, dan nilai-nilai tinggi dari pekerjaan dan tingkah laku.

Pentingnya disiplin dalam setiap organisasi adalah agar setiap peraturan

prosedur, dan aturan main yang telah ditentukan dalam organisasi dapat

ditegakkan. Hal inilah yang sangat menentukan keberhasilan organisasi.

3. Pengawasan Yang Efektif

Menurut Kaho (2010:184), pengawasan merupakan suatu proses dimana

pimpinan ingin mengetahui apakah hasil pelaksanaan yang dilakukan oleh

bawahannya sesuai dengan rencana, perintah, dan tujuan kebijakan yang

Untuk melakukan suatu pengawasan yang perlu diperhatikan adalah

proses-proses pengawasannya. Sehubungan dengan itu menurut Kaho (2010 : 181)

menyatakan bahwa proses pengawasan terdiri dari fase sebagai berikut:

a. Menentukan alat ukur (standard)

b. Mengadakan penilaian (evaluate)

c. Mengadakan tindakan perbaikan (corrective action)

Fungsi pengawasan mempunyai peran yang sangat penting dalam

menggambarkan pelaksanaan rencana demi tercapainya tujuan suatu

organisasi. Besarnya retribusi yang terutang terhitung berdasarkan perkalian

antara tingkat penggunaan jasa dengan tarif retribusi.

Pengawasan dibagi menjadi 2 bagian yaitu pengawasan langsung dan

pengawasan tidak langsung:

a. Pengawasan Langsung

Pengawasan Langsung adalah pengawasan yang dilakukan dengan cara mendatangi dan melakukan pemeriksaan di tempat (on the spot) terhadap obyek yang diawasi. Jika pengawasan langsung ini dilakukan terhadap proyek pembangunan fisik maka yang dimaksud dengan pemeriksaan ditempat atau pemeriksaan setempat itu dapat berupa pemeriksaan administratif atau pemeriksaan fisik di lapangan.

b. Pengawasan tidak langsung

Pengawasan tidak langsung merupakan pengawasan yang dilakukan tanpa mendatangi tempat pelaksanaan pekerjaan atau obyek yang diawasi atau pengawasan yang dilakukan dari jarak jauh yaitu dari belakang meja. Dokumen yang diperlukan dalam pengawasan tidak langsung antara lain :

• Laporan pelaksanaan pekerjaan baik laporan berkala maupun laporan insidentil;

• Laporan hasil pemeriksaan (LHP) dari pengawan lain;

• Surat-surat pengaduan;

• Berita atau artikel di mass media;

• Dokumen lain yang terkait.

C. Tinjauan Tentang Retribusi Parkir

1. Pengertian Parkir

Kendaraan yang bergerak suatu saat akan berhenti dan pada saat berhenti

dibutuhkan tempat untuk memarkir kendaraan tersebut. Hubungan ini

memperjelas bahwa fasilitas parkir menjadi bagian yang sangat penting dalam

sistem transportasi.

Berdasarkan Peraturan Daerah (Perda) Kota Bandar Lampung Nomor 5

Tahun 2011 Parkir merupakan keadaan tidak bergerak suatu kendaraan yang

bersifat sementara. Tempat parkir di tepi jalan umum adalah tempat

pemberhentian kendaraan di lokasi tertentu di tepi jalan umum di wilayah

daerah.

Retribusi pelayanan parkir di tepi jalan umum yang selanjutnya dapat disebut

retribusi menurut Peraturan Walikota Nomor 83 tahun 2011 merupakan

pembayaran atas pelayanan penyediaan tempat parkir untuk kendaraan

angkutan penumpang, bus, dan kendaraan angkutan barang, tempat kegiatan

usaha, fasilitas lainnya di lingkungan tepi jalan umum yang dimiliki, dikelola

oleh pemerintah daerah.

Tempat parkir ditepi jalan umum menurut Peraturan walikota nomor 83 tahun

2011 merupakan tempat-tempat parkir ditepi jalan umum sepanjang daerah

pengawasan jalan dan tempat-tempat tertentu yang ditetapkan walikota. Jadi

jangka waktu yang sebentar ataupun lama tergantung pada kendaraan maupun

kebutuhannya.

2. Fasilitas Parkir

Fasilitas parkir bertujuan untuk memberikan tempat istirahat bagi

kendaraan dan untuk menunjang kelancaran arus lalu lintas. Menurut

jendral perhubungan darat (http://e-journal.uajy.ac.id (jurnal Sheila Ratna

Dewi) diakses pada tanggal 27 Juni 2015 pukul 13:33 WIB) ada dua jenis

dan penempatan fasilitas parkir yaitu sebagai berikut:

a. Parkir di Badan Jalan (On street Parking)

Tempat yang biasanya paling jelas dan biasanya paling cocok bagi

pengemudi untuk memarkir kendaraannya ialah di tepi jalan.Tetapi

parkir seperti ini mempunyai banyak kerugian. Pertama arus lalu lintas

sepanjang jalan menjadi terhambat, yang akhirnya akan menimbulkan

kemacetan dan kelambatan pada seluruh kendaraan.

Pada kondisi parkir yang berhimpit akan lebih terlihat penurunan

kelancaran lalu lintasnya. Parkir di jalan juga mengakibatkan

peningkatan jumlah kecelakaan akibat gerakan membuka pintu mobil,

tingkah pengendara sepeda motor yang tak menentu dan pejalan kaki

yang muncul diantara kendaraan parkir. Meskipun terdapat berbagai

kerugian, namun parkir badan jalan masih sangat diperlukan karena

banyak tempat (pertokoan, sekolah, tempat ibadah, dll) tidak

b. Parkir di luar Badan Jalan (Off Street Parking)

Di kebanyakan kawasan pusat kota, parkir di pinggir jalan sangat

dibatasi sehingga diperlukan penyediaan fasilitas di luar daerah jalan.

Ada beberapa klasifikasi parkir di luar daerah jalan yaitu:

1. Pelataran parkir di permukaan tanah, 2. Garasi bertingkat,

3. Garasi bawah tanah, 4. Gabungan,

5. Garasi mekanis.

3. Parkir Menurut Status

Menurut statusnya parkir digolongkan menjadi 3 (http://eprints.undip.ac.id

diakses pada tanggal 27 Juni 2015 pukul 13:35) yaitu :

a. Parkir Umum

Parkir umum adalah perparkiran yang menggunakan tanah-tanah,

jalan-jalan, lapangan yang dimiliki atau dikuasai dan

penyelenggaranya dikelola oleh pemerintah daerah.

b. Parkir Khusus

Perparkiran yang menggunakan tanah-tanah yang dikuasai dan

pengelolaannya oleh pihak ke-3.

c. Parkir Darurat

Perparkiran di tempat umum, baik yang menggunakan lahan, jalan,

lapangan milik, dan penguasaannya oleh pemerintah daerah atau

swasta karena kegiatan insentil.

d. Taman Parkir

Suatau area atau bangunan perparkiran yang dilengkapi sarana

e. Gedung Parkir

Bangunan yang dimanfaatkan untuk tempat parkir kendaraannya yang

penyelenggaraannya oleh pemerintah daerah atau pihak ketiga yang

mendapat izin dari pemerintah daerah.

4. Pengelolaan Retribusi Parkir

Pengelolaan retribusi parkir perlu adanya manajemen pengelolaan parkir .

Manajemen menurut Halord Koontz dan Cyril O’Donnel dalam Hasibuan

(2011:3) merupakan usaha untuk mencapai suatu tujuan tertentu melalui

kegiatan orang lain. Dengan demikian manajer mengadakan koordinasi

atas sejumlah aktivitas orang lain yang meliputi perencanaan,

pengorganisasian, pengarahan, dan pengendalian.

a. Perencanaan

Perencanaan merupakan proses penentuan tujuan dan pedoman

pelaksanaan, dengan memilih yang terbaik dari alternatif yang ada.

b. Pengorganisasian

Pengorganisasian merupakan suatu proses penentuan, pengelompokan,

dan pengaturan bermacam-macam aktivitas yang diperlukan untuk

mencapai tujuan, menempatkan orang-orang pada setiap aktivitas ini,

menyediakan alat-alat yang diperlukan menetapkan wewenang yang

secara relatif didelegasikan kepada setiap individu yang akan

c. Pengarahan

Pengarahan merupakan mengarahkan semua bawahan agar mau

bekerja sama dan bekerja efektif untuk mencapai tujuan

d. Pengendalian/pengawasan

Pengendalian merupakan proses pengaturan berbagai faktor dalam

suatu perusahaan, agar sesuai dengan ketetapan dalam rencana.

D. Tinjauan Tentang Peraturan Daerah dan Peraturan Walikota Mengenai Pemungutan Retribusi Parkir

Peraturan Daerah (Perda) nomor 5 tahun 2011 tentang retribusi jasa umum

dan Peraturan Walikota (Perwali) nomor 83 tahun 2011 merupakan peraturan

yang mendukung pemungutan retribusi parkir di Kota Bandar Lampung.

Adanya peraturan daerah dan peraturan walikota tersebut diharapkan dapat

menjadi acuan bagi satuan kerja di Dinas Perhubungaan khususnya pada UPT

Perparkiran untuk dapat terus “menggali” potensi yang ada pada jasa

perparkiran di Kota Bandar Lampung.

Untuk mengukur faktor apa saja yang mempengaruhi peningkatan retribusi

parkir yang berkaitan dalam Perda dan Perwali yang ada, maka dapat dilihat

dalam 3 indikator yang telah dijelaskan di atas, yaitu sebagai berikut

1. Faktor Pengetahuan Organisasi

Di dalam faktor organisasi terdapat 2 hal yang dianggap dapat mewakili

secara keseluruhan mengenai faktor pengetahuan organisasi yakni

pemahaman aparat UPT Perparkiran Dinas Perhubungan Kota Bandar

diperkuat dalam pembukaan pada perda nomor 5 tahun 2011 tentang retribusi

jasa umum yaitu bahwa retribusi daerah merupakan salah satu sumber

pendapatan daerah yang penting, guna membiayai pelaksanaan pemerintahan

daerah.

Pada bab I mengenai ketentuan umum pada Pasal I poin (19) yang berbunyi

Parkir merupakan keadaan tidak bergerak suatu kendaraan yang bersifat

sementara, dan pada poin (20) yang berbunyi tempat parkir di tepi jalan

umum adalah tempat pemberhentain kendaraan di lokasi tertentu di tepi jalan

umum di wilayah daerah, dan yang terakhir yaitu pada poin (21) yaitu jalan

umum adalah yang diperuntukkan bagi lalu lintas umum.

Selain dalam perda faktor pengetahun organisasi tidak hanya memahami

tujuan pemungutan retribusi parkir, tetapi juga pemahaman aparat UPT

mengenai pengertian dari retribusi pelayanan parkir di tepi jalan umum

seperti halnya yang tertuang pada pembukaan Perwali nomor 83 tahun 2011

tentang tata cara pelaksanaan pemungutan retribusi parkir di tepi jalan umum

pada poin (i) yang isinya yaitu retribusi pelayanan parkir di tepi jalan umum

yang selanjutnya dapat disebut retribusi adalah pembayaran atas pelayanan

penyediaan tempat parkir untuk kendaraan angkutan penumpang, bus, dan

kendaraan angkutan barang, tempat kegiatan usaha, fasilitas lainnya di

lingkungan tepi jalan umum yang dimiliki dan/atau dikelola oleh pemerintah

Pada poin (L) yaitu kendaraan parkir adalah kendaraan yang parkir di tepi

jalan umum atau bus angkutan kota dalam provinsi dan angkutan kota antar

provinsi yang sedang menunggu jam pemberangkatan, lalu terakhir pada poin

(m) yaitu mengenai tempat parkir di tepi jalan umum adalah tempat-tempat

parkir di tepi jalan umum sepanjang daerah pengawasan jalan dan

tempat-tempat tertentu yang ditetapkan walikota. Ketiga poin di dalam pembukaan

Perwali seluruh aparat harus mengetahui maupun memahami tentang

asas-asas organisasi tersebut. Pengetahuan yang cukup mengenai hal ini, yang

kemudian diikuti dengan penerapannya dalam organisasi akan berpengaruh

secara positif terhadap pencapaian tujuan organisasi.

Lalu yang kedua, didalam faktor pengetahuan organisasi aparat UPT juga

harus memahami pembagian kerja, karena di dalam pembagian kerja akan

mempermudah pegawai untuk melaksanakan tanggung jawab, agar tidak

adanya tumpang tindih tanggung jawab. Pembagian kerja yang jelas sudah

tertuang dalam Perwali nomor 83 tahun 2011 tentang tata cara pemungutan

retribusi parkir di tepi jalan umum yaitu pada bab I mengenai ketentuan

umum pada pasal I yaitu pada poin:

f. Satuan kerja perangkat daerah yang selanjutnya disingkat SKPD adalah satuan kerja perangkat daerah yang bertanggung jawab terhadap pelaksanaan tugas pemerintahan di bidang perparkiran

g. Unit Pelaksana Teknis selanjutnya disebut UPT adalah Unit Pelaksana Teknis parkir di tepi jalan umum

h. Pejabat adalah pegawai yang diberi tugas tertentu di bidang retribusi daerah sesuai dengan peraturan perundang-undangan yang berlaku

o. Petugas Pengelola adalah petugas yang ditunjuk oleh Kepala Dinas Perhubungan Kota Bandar lampung atas usulan kepala UPT Parkir untuk mengelola wilayah tertentu

Memahami pembagian kerja akan memperjelas batas wewenang, tanggung

jawab, dan kewajiban dari masing-masing pegawai. Dengan gambaran diatas

maka terlihat bahwa penerapan prinsip-prinsip organisasi ini dalam

menentukan keberhasilan organisasi.

2. Disiplin Kerja Pegawai

Disiplin dapat ditegaskan sebagai suatu kekuatan yang berkembang di dalam

tubuh pekerja sendiri dan menyebabkan dia dapat menyesuaikan diri dengan

sukarela kepada keputusan-keputusan, peraturan-peraturan, dan nilai-nilai

tinggi dari pekerjaan. Pengertian ini unsur manusia akan berkurang apabila

tidak disertai dengan ketaatan pada peraturan atau prosedur aturan permainan.

Disiplin kerja pegawai sebagaimana yang telah trertuang pada Perwali nomor

83 tahun 2011 tentang tata cara pemungutan retribusi parkir di tepi jalan

umum yaitu pada bab V tentang tata cara pemungutan retribusi dengan karcis

pasal 7 yaitu pada poin :

3. Juru parkir wajib memberikan karcis kepada wajib retribusi dan menyetorkan hasilnya kepada petugas pengelola wilayah parkir pada hari itu juga.

4. Petugas pengelola wilayah parkir setelah menerima setoran dari juru parkir langsung menyetorkan kepada bendaharawan khusus penerima UPT Parkir dengan menggunakan SSRD dalam waktu 1 (satu) kali 24 (dua puluh empat) jam kemudian bendaharawan khusus penerima wajib menyetorkan hasil pungutan retribusi tersebut ke rekening kas daerah.

Selanjutnya pada bab VI bagian kedua tentang tata cara pembayaran retribusi

pasal 11 yaitu pada poin:

1. Pembayaran retribusi berupa karcis dilakukan secara langsung kepada petugas parkir

3. Dalam hal pembayaran dilakukan di tempat lain yang ditunjuk maka hasil penerimaan retribusi daerah harus disetorkan ke kas daerah selambat-lambatnya 1 x 24 jam atau dalam waktu yang ditentukan walikota

4. Apabila pembayaran retribusi dilakukan setelah lewat waktu yang telah ditentukan, maka akan dikenakan sanksi administrasi berupa bunga sebesar 2% dari nilai retribusi dengan menerbitkan STRD

5. Pembayaran retribusi harus dilakukan secara tunai/lunas

Menjalankan disiplin kerja sesuai dengan peraturan yang berlaku akan

menentukan keberhasilan UPT Perparkiran dalam tercapainya target

penerimaan retribusi parkir di Kota Bandar Lampung

3. Pengawasan Yang Efektif

Melalui pengawasan dapat diketahui apakah sesuatu berjalan sesuai dengan

rencana, sesuai instruksi atau asas yang telah ditentukan, dapat diketahui

kesulitan dan kelemahan dalam bekerja untuk kemudian diperbaiki dan juga

dapat diketahui apakah sesuatu berjalan efisien dan efektif ataukah tidak.

Faktor pengawasan merupakan faktor yang sangat penting karena untuk

mengetahui bahkan menilai apakah yang telah dikerjakan sudah berjalan

sesuai aturan atau perlu evaluasi ulang agar tujuan yang telah direncanakan

yakni pencapaian target penerimaan retribusi parkir di Kota Bandar Lampung

dapat mencapai target.

Pengawasan dilakukan oleh atasan atau yang mempunyai jabatan paling

tinggi, ini di perkuat dalam perwali nomor 83 tahun 2011 tentang tata cara

pemungutan retribusi parkir di tepi jalan umum yaitu pada bab I mengenai

ketentuan umum pasal I pada poin (x) yaitu pemeriksaan adalah serangkaian

kegiatan menghimpun dan mengolah data, keterangan, dan atau bukti yang

pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban retribusi daerah

dan atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan

perundang-undangan retribusi daerah, selanjutnya pada bab XI mengenai

pemeriksaan retribusi bagian kesatu pasal 17 yaitu :

1. Walikota menugaskan kepala dinas untuk melakukan pemeriksaan retribusi dalam rangka menguji kepatuhan pemeriksaan wajib retribusi 2. Kepala dinas membentuk tim pemeriksa retribusi terdiri dari unsur

dinas/instansi terkait.

Adanya pengawasan dari atasan dapat dilakukan penilaian atas hasil-hasil

yang ada berdasarkan peraturan yang diberlakukan. Penilaian merupakan

proses pengukuran dan pembandingan dengan hasil-hasil pekerjaan yang

nyatanya dengan hasil-hasil yang harus tercapai. Seperti halnya dalam

pemungutan retribusi parkir, dengan banyaknya lokasi parkir, jika

pengawasan dilakukan secara efektif, akan menghindari kecurangan yang

dilakukan oleh oknum-oknum terkait. Maka sedikit demi sedikit target

penerimaan retribusi parkir di Kota Bandar Lampung akan mencapai target

E. Kerangka Pikir

Dalam rangka penyelenggaraan pemerintah daerah, baik pemerintah daerah

provinsi maupun pemerintah daerah kabupaten/kota mempunyai hak dan

kewajiban mengatur dan mengurus sendiri urusan pemerintahannya untuk

meningkatkan efisiensi dan efektivitas penyelenggaraan pemerintahan dan

pelayanan kepada masyarakat. Untuk menyelenggarakan pemerintahan

tersebut, daerah berhak mengenakan pungutan kepada masyarakat salah

satunya yaitu pemungutan retribusi parkir.

Retribusi pelayanan parkir tepi jalan umum yang selanjutnya dapat disebut

retribusi adalah pembayaran atas pelayanan penyediaan tempat parkir untuk

kendaraan angkutan penumpang, bus dan kendaraan angkutanan barang,

tempat kegiatan usaha, fasilitas lainnya di lingkungan tepi jalan umum yang

dimiliki dan/atau dikelola oleh pemerintah daerah.

Salah satu jenis retribusi daerah yang dapat dikatakan potensial ialah retribusi

parkir tepi jalan umum, karena semakin banyaknya kendaraan yang ada di

Kota Bandar Lampung diharapkan kontribusi dari sektor perparkiran selalu

mencapai target. Banyaknya titik parkir di Kota Bandar Lampung akan

semakin menambah keuntungaan bagi pemerintah daerah untuk

meningkatkan PAD di Kota Bandar Lampung.

Berdasarkan Peraturan Walikota Nomor 83 Tahun 2011 Tentang tata cara

pelaksanaan pemungutan reribusi pelayanan parkir di tepi jalan umum bahwa

Tahun 2011 tentang retribusi jasa umum sebagai pelaksana undang-undang

Nomor 28 Tahun 2009 tentang pajak daerah dan retribusi, yang didalamnya

terdapat wilayah-wilayah parkir di kota Bandar Lampung, dan juga bentuk,

ukuran, warna, isi beserta tarif yang telah diberlakukan.

Keberhasilan penyelenggaraan perparkiran dalam era otonomi daerah dapat

terlihat pada kemampuan daerah dan memanfaatkan kewenangan luas, nyata,

dan bertanggung jawab secara profesional dalam menggali sumber-sumber

PAD. Maka daerah/kota diharapkan dapat mampu menggali seoptimal

mungkin sumber-sumber keuangannya seperti Pajak, retribusi atau pungutan

yang merupakan sumber-sumber PAD.

Peningkatan PAD merupakan salah satu usaha untuk mengatasi pembiayaan

urusan penyelenggaraan pemerintah. Dalam rangka meningkatkan pendapatan

daerah, sektor retribusi daerah merupakan sektor yang sangat besar untuk

digali dan diperluas pengelolaannya, karena retribusi daerah dipungut atas

balas jasa yang disediakan pemerintah.

Penulis melihat jumlah kendaraan roda dua dan roda empat di Kota Bandar

Lampung semakin bertambah, ini terlihat seringnya terjadi kemacetan di

beberapa titik dan pemerintah kota telah memiliki 93 titik Parkir Di Tepi

Jalan Umum dan juga ini dibuktikan dengan banyaknya tempat umum yang

strategis dan dapat dijadikan lahan parkir misalnya pertokoan yang ada di tepi

jalan umum Kota Bandar Lampung, seharusnya target pendapatan dari sektor

retribusi parkir selalu mencapai target pertahunnya. Lalu penulis ingin

parkir tidak pernah mencapai target. maka penulis menggunakan teori Josef R

Kaho yaitu :

1. Faktor Pengetahuan Organisasi 2. Faktor Disiplin Kerja Pegawai 3. Faktor Pengawasan

Untuk memudahkan penulis melakukan penelitian, maka penulis

menggambarkan langkah-langkah penelitian dengan kerangka pikir, sebagai

berikut:

Gambar 1. Kerangka Pikir Faktor-Faktor yang mempengaruhi penerimaan Retribusi (berdasarkan

pendapat Josef R. Kaho)

1. Faktor pengetahuan organisasi

2. Faktor disiplin kerja pegawai

3. Faktor pengawasan

A. Tipe Penelitian

Penelitian ini bertujuan untuk mengetahui dan menganalisis mengenai

faktor-faktor penyebab tidak tercapainya target penerimaan retribusi parkir di Kota

Bandar Lampung, maka tipe penelitian ini menggunakan metode penelitian

deskriptif yang didasarkan pada data kualitatif.

Penelitian Kualitatif menurut Moleong (2001:54) merupakan penelitian yang

bermaksud untuk memahami fenomena tentang apa yang dialami oleh subjek

penelitian misalnya perilaku, persepsi, motivasi, tindakan dan lain-lain. Secara

holistik dan dengan cara deskripsi dalam bentuk kata-kata dan bahasa, pada

suatu konteks khusus yang alamiah dengan memanfaatkan berbagai metode

alamiah.

Penelitian Kualitatif menurut Basrowi dan Suwandi (2008:20) merupakan

penelitian yang dilakukan berdasarkan paradigma, strategi, dan implementasi

model secara kualitatif.

Jika melihat dua definisi tersebut maka dapat penulis simpulkan penelitian

kualitatif merupakan penelitian yang memahami fenomena tentang apa yang

dialami dan jenis data yang digunakan berbentuk kata-kata, dokumentasi

Penelitian deskriptif menurut Basrowi dan Suwandi (2008:28) merupakan

metode penelitian untuk merumuskan sebuah gambaran yang tersusun secara

sistematis, faktual dan akurat mengenai kejadian nyata, sifat-sifat serta

hubungan fenomena yang akan diteliti yang pada akhirnya dapat

mengungkapkan suatu kebenaran.

Melalui metode deskriptif dengan pendekatan kualitatif diharapkan akan

mampu memberikan gambaran mengenai faktor-faktor penyebab tidak

tercapainya target penerimaan retribusi parkir di Kota Bandar Lampung.

Penulis menggunakan pendekatan kualitatif dengan alasan agar lebih