PREDIKSI CADANGAN KLAIM ASURANSI DENGAN

METODE BORNHUETTER-FERGUSON

M IQBAL HIBATULLAH

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Prediksi Cadangan Klaim Asuransi dengan Metode Bornhuetter-Ferguson adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2016

M Iqbal Hibatullah

ABSTRAK

M IQBAL HIBATULLAH. Prediksi Cadangan Klaim Asuransi dengan Metode Bornhuetter-Ferguson. Dibimbing oleh RUHIYAT dan WINDIANI ERLIANA.

Penyelesaian pembayaran klaim biasanya dilakukan oleh perusahaan asuransi setelah klaim dilaporkan. Namun pada beberapa jenis asuransi dalam penyelesaiannya membutuhkan waktu yang lama atau menunda pembayarannya hingga periode tertentu. Oleh karena itu, perusahaan asuransi harus menyiapkan dana untuk membayar klaim-klaim yang belum terselesaikan tersebut. Dana tersebut disebut cadangan klaim. Perkiraan cadangan klaim bagi perusahaan asuransi sangat penting. Apabila perkiraan cadangan klaim kurang baik dapat berakibat kerugian bagi perusahaan asuransi. Umumnya perkiraan cadangan klaim didasarkan pada data run-off triangle. Data run-off triangle memuat gambaran klaim keseluruhan dan merupakan ringkasan dari suatu data set klaim-klaim individu. Metode yang populer digunakan untuk menduga cadangan klaim adalah metode Chain Ladder. Metode Bornhuetter-Ferguson merupakan gabungan bentuk dari metode Chain Ladder dan metode Loss Ratio. Dalam karya ilmiah ini dijelaskan metode Bornhuetter-Ferguson untuk memprediksi besarnya cadangan klaim dan hasilnya dibandingkan dengan metode Chain Ladder.

Kata kunci: cadangan klaim, data run-offtriangle, metode Bornhuetter-Ferguson

ABSTRACT

M IQBAL HIBATULLAH. The Prediction of Insurance Claims Reserves using Bornhuetter-Ferguson Method. Supervised by RUHIYAT and WINDIANI ERLIANA.

The completion of claims payments is usually made by the insurance companies after the claims were reported. However, several types of insurance in the settlement take a longer time or defer the payment up to a certain period. Therefore, the insurance companies have to set fund to pay the claims which are unresolved yet. That fund is named as claims reserve. The estimation of claims reserve among the insurance companies are very important. If the estimation is unfavorable, it could result the losses among the insurance companies. Generally, estimate claims reserve is undertaken based on run-off triangle data. Run-off triangle data represents the aggregate claims and the summary of data set of individual claims. The popular method used to estimate claims reserves was Chain Ladder method. The Bornhuetter-Ferguson method is the combination between Chain Ladder and Loss Ratio methods. In this paper, Bornhuetter-Ferguson method to predict the amount of claims reserves is described and the results are compared with Chain Ladder method.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Sains

pada

Departemen Matematika

PREDIKSI CADANGAN KLAIM ASURANSI DENGAN

METODE BORNHUETTER-FERGUSON

M IQBAL HIBATULLAH

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM

INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah SWT atas segala rahmat dan karunia-Nya serta sholawat dan salam kepada Nabi Muhammad SAW sehingga karya ilmiah ini berhasil diselesaikan. Penyusunan karya ilmiah ini juga tidak lepas dari bantuan berbagai pihak. Untuk itu, penulis mengucapkan terima kasih yang sebesar- besarnya kepada:

1. Keluarga tercinta: Bapak, Ibu, Labib, Pakde Ale, Bude Iyah, dan keluarga besar yang selalu memberikan doa, dukungan, semangat, bimbingan, kasih sayang, dan motivasi.

2. Ruhiyat, MSi selaku dosen Pembimbing I yang telah memberikan ilmu, motivasi, kesabaran, bimbingan, saran, dan bantuannya selama penulisan skripsi ini.

3. Windiani Erliana, MSi selaku dosen Pembimbing II yang telah memberikan ilmu, motivasi, kesabaran, bimbingan, dan saran.

4. Dr Berlian Setiawaty, MS selaku dosen penguji yang telah memberikan ilmu dan sarannya.

5. Kak Ikrom, Eki, Fajri, Dedy, Ryvanu, Norma, Mufid, Zahra, Ria, Friska, Krisna, Puput, Neneng, Egi selaku sahabat yang menemani penulis selama masa kuliah dan memberikan motivasi, doa, serta dukungan.

6. Teman-teman Matematika Angkatan 49 yang selalu memberikan keceriaan, dukungan, doa, dan segala bantuan yang telah diberikan.

7. Adik-adik Matematika angkatan 50, anggota Badan Pengawas Gumatika FMIPA IPB, dan semua keluarga besar OMDA IKC yang telah memberikan doa, semangat, dan dukungannya.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, September 2016

DAFTAR ISI

DAFTAR TABEL vi

DAFTAR LAMPIRAN vi

PENDAHULUAN 1

Latar Belakang 1

Tujuan Penelitian 2

TINJAUAN PUSTAKA 2

Teori Peluang 2

Asuransi 3

Metode Bornhuetter-Ferguson 6

HASIL DAN PEMBAHASAN 7

Model Multiplikatif dan Pola Penundaan 7

Prinsip Bornhuetter-Ferguson 8

Ilustrasi Empiris 10

SIMPULAN 13

DAFTAR PUSTAKA 13

LAMPIRAN 14

DAFTAR TABEL

1 Data run-off triangle dan future triangle dalam bentuk inkremental 4 2 Data run-off triangle dan future triangle dalam bentuk kumulatif 5

3 Run-off triangle untuk besarnya klaim yang dibayarkan dalam bentuk

inkremental 10

4 Run-off triangle untuk besarnya klaim yang dibayarkan dalam bentuk

kumulatif 10

5 Dugaan besarnya klaim yang dibayarkan menggunakan CLM 11 6 Hasil dugaan parameter dan parameter

11

7 Hasil dugaan cadangan klaim dengan menggunakan metode

Bornhuetter-Ferguson 12

8 Hasil perkiraan total cadangan klaim menggunakan metode Bornhuetter-Ferguson dan total cadangan klaim menggunakan CLM 12

DAFTAR LAMPIRAN

1 Detail penghitungan dugaan besarnya klaim yang dibayarkan dengan

CLM 14

2 Detail penghitungan penduga parameter pembentuk dugaan cadangan

klaim dengan metode Bornhuetter-Ferguson 15

3 Detail penghitungan dugaan cadangan klaim dan total cadangan klaim

PENDAHULUAN

Latar Belakang

Di dalam kehidupan sehari-hari, banyak risiko yang dihadapi oleh manusia. Risiko bisa saja terjadi seperti kecelakaan, kerusakan, dan kerugian. Semua risiko tersebut dapat mengganggu kestabilan perekonomian. Oleh karena itu, dibutuhkan jaminan untuk menghadapi risiko tersebut. Salah satu solusi untuk mengantisipasinya adalah melalui program jasa asuransi. Asuransi merupakan sebuah perjanjian yang dilakukan oleh pihak tertanggung (nasabah) dengan pihak penanggung (perusahaan asuransi). Jika pihak tertanggung mengalami kerugian, maka perusahaan asuransi akan memberikan suatu santunan (benefit) dengan jumlah tertentu. Besarnya jumlah santunan yang diberikan kepada pihak tertanggung bergantung pada peluang terjadinya risiko dan bunga yang telah ditetapkan oleh perusahaan asuransi.

Perkembangan industri asuransi dari tahun ke tahun semakin menjanjikan. Hal ini dapat dilihat dari data statistik perasuransian Indonesia pada tahun 2014 yang diterbitkan oleh Otoritas Jasa Keuangan yang menunjukkan bahwa jumlah premi bruto industri asuransi pada tahun 2014 mencapai 247.29 triliun rupiah, mengalami peningkatan sebesar 28% dibandingkan tahun sebelumnya dan dalam lima tahun terakhir, pertumbuhan rata-rata premi bruto yaitu sekitar 18.5%. Risiko kerugian yang akan terjadi di masa mendatang ditanggung oleh pihak perusahaan asuransi sesuai dengan peraturan yang terdapat pada polis asuransinya, dengan pihak tertanggung membayarkan sejumlah dana yang disebut premi. Setiap perusahaan asuransi wajib menyiapkan sejumlah dana untuk memenuhi kewajiban pembayaran klaim yang akan terjadi pada masa yang akan datang. Dana inilah disebut dengan cadangan klaim. Cadangan klaim sangat penting bagi perusahaan asuransi sebab cadangan klaim tersebut digunakan untuk membayar klaim yang telah dilaporkan dan telah memenuhi syarat untuk dibayarkan. Penyelesaian pembayaran klaim biasanya dilakukan oleh perusahaan asuransi setelah klaim dilaporkan. Namun pada beberapa jenis asuransi, penyelesaian pembayaran klaim memerlukan waktu yang lama atau ditunda pembayarannya selama beberapa periode tertentu. Hubungan antara waktu kejadian dengan penundaan terkait klaim ini dikenal dengan istilah outstanding claims. Penaksiran outstanding claims

sangat penting bagi perusahaan asuransi, mengingat perusahaan asuransi dituntut untuk selalu dapat menyediakan cadangan yang cukup untuk menutup pembayaran klaim di masa yang akan datang. Jika perkiraan outstanding claims

buruk, maka bisa saja perusahaan asuransi dapat mengalami kerugian. Ada beberapa metode statistik untuk menaksir outstanding claims, baik secara deterministik maupun stokastik. Metode Chain-Ladder merupakan metode deterministik yang paling populer untuk menaksir outstanding claims karena kesederhanaannya dan bersifat bebas sebaran (Mack 1993).

Pada karya ilmiah ini dibahas prediksi cadangan klaim asuransi khususnya asuransi umum dengan menggunakan metode Bornhuetter-Ferguson. Karya ilmiah ini berlandaskan pada artikel yang berjudul Bornhuetter-Ferguson as a

2

Tujuan Penelitian

Tujuan karya ilmiah ini ialah

1. menjelaskan metode Bornhuetter-Ferguson untuk memprediksi besarnya cadangan klaim,

2. memberikan ilustrasi penghitungan prediksi besarnya cadangan klaim, 3. membandingkan hasil prediksi total cadangan klaim menggunakan metode

Bornhuetter-Ferguson dengan total cadangan klaim menggunakan metode

Chain Ladder.

TINJAUAN PUSTAKA

Teori Peluang

Nilai Harapan

Misalkan adalah peubah acak diskret dengan fungsi massa peluang , maka nilai harapan dari yang dinotasikan dengan ialah

asalkan jumlah tersebut konvergen mutlak. Jika adalah peubah acak kontinu dengan fungsi kepekatan peluang ( ), maka nilai harapan dari ialah

asalkan integral tersebut konvergen mutlak. (Hogg et al. 2014)

Nilai Harapan Bersyarat

Jika dan adalah dua peubah acak diskret dan adalah fungsi massa peluang bersyarat dari dengan syarat = , maka nilai harapan dari dengan syarat = ialah

Jika dan adalah dua peubah acak kontinu dan adalah fungsi kepekatan peluang bersyarat dari dengan syarat maka nilai harapan dari

dengan syarat ialah

3

Asuransi

Perusahaan Asuransi

Berdasarkan Undang-Undang Republik Indonesia Nomor 40 Tahun 2014 tentang Usaha Perasuransian. Asuransi adalah perjanjian antara dua pihak, yaitu perusahaan asuransi dan pemegang polis, yang menjadi dasar bagi penerimaan premi oleh perusahaan asuransi sebagai imbalan untuk:

a. memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti, atau

b. memberikan pembayaran yang didasarkan pada meninggalnya tertanggung atau pembayaran yang didasarkan pada hidupnya tertanggung dengan manfaat yang besarnya telah ditetapkan dan/atau didasarkan pada hasil pengelolaan dana.

Asuransi Umum

Berdasarkan Undang-Undang Republik Indonesia Nomor 40 Tahun 2014 tentang Usaha Perasuransian, Usaha Asuransi Umum adalah usaha jasa pertanggungan risiko yang memberikan penggantian kepada tertanggung atau pemegang polis karena kerugian, kerusakan, biaya yang timbul, kehilangan keuntungan, atau tanggung jawab hukum kepada pihak ketiga yang mungkin diderita tertanggung atau pemegang polis karena terjadinya suatu peristiwa yang tidak pasti.

Polis

Polis adalah suatu kontrak yang dibuat oleh perusahaan asuransi dengan peserta asuransi yang berisi perjanjian membayar cicilan dengan jumlah tertentu selama periode tertentu. (Bowers et al. 1997)

Premi

Premi adalah biaya yang harus dibayarkan oleh peserta asuransi kepada perusahaan asuransi sesuai dengan polis yang disepakati. (Bowers et al. 1997)

Klaim

Klaim adalah jaminan terhadap risiko atau kerusakan yang terjadi oleh perusahaan asuransi kepada peserta asuransi sesuai kesepakatan polis. (Bowers et al. 1997)

Total Klaim

4

dapat direpresentasikan sebagai penjumlahan dari total pembayaran individu ( ) , sehingga

, untuk

dengan adalah banyaknya klaim (number of claims). Jika maka . (Yunawan 2013)

Outstanding Insurance Claims

Umumnya penaksiran outstanding claims untuk asuransi kelas bisnis

long-tail didasarkan pada data run-off triangle. Kelas bisnis long-tail merupakan suatu

bisnis di mana penundaan antara terjadinya klaim dan waktu penyelesaiannya lama, mungkin bisa lebih dari satu tahun (Mutaqin 2009). Data run-off triangle

memuat gambaran klaim keseluruhan (aggregate) dan merupakan ringkasan dari suatu data set klaim-klaim individu (Antonio et al. 2006). Data yang ada pada

run-off triangle biasanya merupakan salah satu dari dua kemungkinan berikut,

yaitu claims amount (besarnya klaim) atau number of claims (banyaknya klaim), di mana keduanya tersaji dalam bentuk kumulatif atau inkremental. Pada bahasan selanjutnya hanya digunakan claims amount (besarnya klaim).

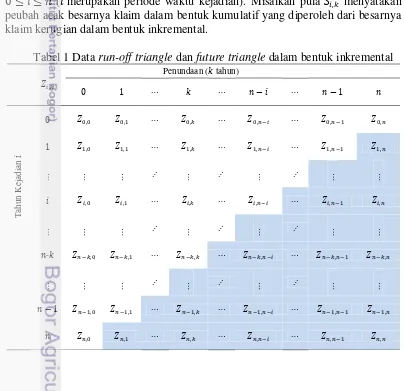

Misalkan menyatakan peubah acak besarnya klaim dalam bentuk inkremental untuk klaim-klaim yang terjadi pada tahun dan pembayarannya ditunda tahun, dengan ( merupakan periode waktu penundaan), dan ( merupakan periode waktu kejadian). Misalkan pula menyatakan peubah acak besarnya klaim dalam bentuk kumulatif yang diperoleh dari besarnya klaim kerugian dalam bentuk inkremental.

Tabel 1 Data run-off triangle dan future triangle dalam bentuk inkremental

5 Tabel 1 mengilustrasikan data run-off triangle dan data future triangle

dalam bentuk inkremental, di mana baris menunjukkan tahun kejadian, kolom menunjukkan tahun penundaan pembayaran, dan diagonal (kiri bawah sampai kanan atas) menunjukkan klaim yang dibayarkan dalam setiap tahun pembayaran. Data run-off triangle adalah sel-sel (untuk yang berwarna putih dan berada dalam segitiga atas, sedangkan future triangle adalah sel-sel (untuk ) yang berwarna biru dan berada dalam segitiga bawah.

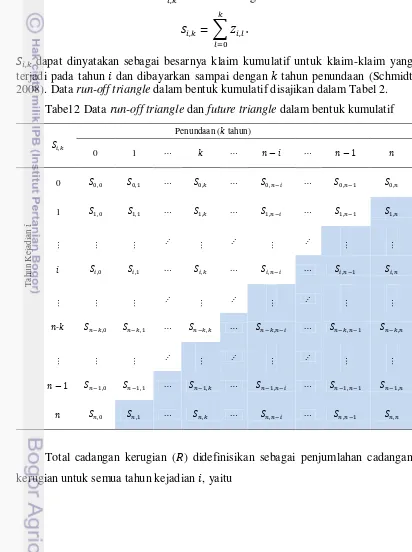

Data run-off triangle dalam bentuk kumulatif, dapat dibentuk berdasarkan data inkremental melalui hubungan berikut:

dapat dinyatakan sebagai besarnya klaim kumulatif untuk klaim-klaim yang

terjadi pada tahun dan dibayarkan sampai dengan tahun penundaan (Schmidt 2008). Data run-off triangle dalam bentuk kumulatif disajikan dalam Tabel 2.

Tabel 2 Data run-off triangle dan future triangle dalam bentuk kumulatif

Penundaan ( tahun)

0 1

T

ahun

K

ej

ad

ia

n

0

1

-

6

Dengan kata lain, total cadangan klaim ( ) merupakan jumlah semua dalam

future triangle. Dalam praktiknya, cadangan klaim perlu diprediksi dengan

terlebih dahulu memprediksi outstanding claims dalam future triangle

menggunakan informasi dari data run-off triangle. Misalkan merupakan penduga untuk yang ada dalam future triangle, maka cadangan kerugian untuk tahun kejadian , yaitu

Asumsi dasar pada CLM adalah terdapat faktor penundaan (development factor) dengan:

Untuk mengkonversi faktor penundaan CLM ke dalam faktor penundaan kuota CLM dapat digunakan rumus berikut

7 untuk mengukur peningkatan proporsi pembayaran kerugian kumulatif pada setiap tahun penundaan dan perkiraan kerugian utama yang harus dibayarkan pada setiap tahun kejadiannya. Berbeda dengan metode Chain Ladder yang membangun model didasarkan pada data masa lalu, metode Bornhuetter-Ferguson membangun model tidak hanya didasarkan pada data masa lalu, tetapi juga didasarkan pada eksposur perusahaan asuransi. Metode ini diciptakan oleh dua orang aktuaris yaitu Bornhuetter dan Pearl Ferguson yang pertama kali diperkenalkan pada tahun 1972.

HASIL DAN PEMBAHASAN

Model Multiplikatif dan Pola Penundaan

Diasumsikan sekumpulan data pembayaran klaim kerugian pada tahun kejadian dengan sekumpulan data pembayaran klaim kerugian pada tahun penundaan proposional satu sama lain. Asumsi tersebut biasanya mendasari penggunaan run-off triangle pada cadangan klaim kerugian. Dalam istilah matematika, asumsi ini dapat diubah dalam bentuk formal dengan model multiplikatif yang didasari oleh asumsi nilai harapan kerugian bentuk inkremental, yaitu

, (1)

dengan menyatakan parameter kerugian utama yang diharapkan dari tahun kejadian dan merupakan proporsi kerugian yang diselesaikan pada tahun penundaan, yang umum untuk semua tahun kejadian, untuk setiap . Karena representasi nilai harapan klaim kerugian inkremental tidak unik, ini biasanya diasumsikan bahwa

Hal ini merupakan normalisasi hasil asumsi , sehingga

Parameter disebut juga sebagai pola penundaan kuota klaim kerugian bentuk inkremental.

Model multiplikatif tidak hanya dapat dinyatakan dalam bentuk inkremental, akan tetapi dapat juga dinyatakan dalam bentuk kumulatif. Oleh karena itu, asumsi nilai harapan bentuk kumulatif sama dengan asumsi nilai harapan bentuk inkremental, yaitu

8

untuk setiap dengan . Berdasarkan asumsi diketahui bahwa dan parameter disebut sebagai pola penundaan kuota bentuk kumulatif. Akibatnya, pola penundaan kuota bentuk inkremental dan kumulatif secara langsung terkait satu sama lain dengan identitas berikut

asumsi bahwa kerugian kumulatif yang diharapkan memenuhi persamaan berikut

untuk setiap { } dan serta suatu parameter . Parameter tersebut disebut sebagai faktor penundaan dan parameter tersebut terkait dengan parameter faktor penundaan kuota dengan bentuk sebagai berikut:

Berdasarkan persamaan (1), dapat diprediksi kerugian dalam bentuk inkremental ( di masa depan (dengan ) dengan penduga bagi

9 dengan i merupakan penduga awal untuk parameter kerugian utama yang diharapkan yaitu [ ] dan merupakan penduga awal untuk parameter

dari pola penundaan kuota bentuk kumulatif. Penduga awal untuk

parameter-parameter tersebut dapat diperoleh dari data run-off triangle atau bisa juga diperoleh dari sumber informasi lainnya seperti besarnya premi atau statistik pasar.

Dugaan cadangan klaim pada tahun kejadian dapat ditulis dengan bentuk sebagai berikut

Nilai harapan yang memenuhi dari bentuk tersebut ialah

dan bentuk total cadangan klaimnya ialah

(3)

Jika adalah parameter pola penundaan kuota, maka cadangan yang diharapkan memenuhi persamaan model

Penduga cadangan klaim Bornhuetter-Ferguson dari didefinisikan sebagai berikut

.

Penduga parameter dan didefinisikan sebagai berikut

(4)

dengan adalah pendapatan premi pada tahun kejadian adalah penduga untuk rasio kerugian pada tahun kejadian dan diperoleh dari metode Chain Ladder.

Ide yang mendasari konstruksi penduga cadangan klaim Bornhuetter-Ferguson pada tahun kejadian juga dapat digunakan untuk konstruksi penduga klaim kerugian kumulatif di masa yang akan datang. Karena (

) dan [ ] ( ) maka didefinisikan penduga

kerugian kumulatif di masa yang akan datang sebagai berikut

( (6)

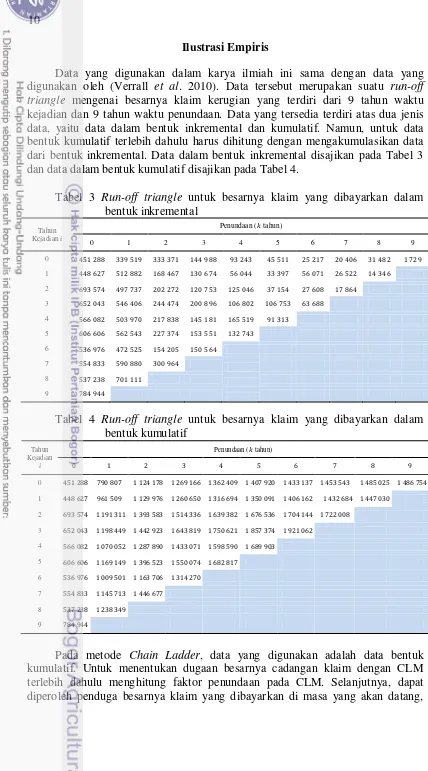

10 bentuk kumulatif terlebih dahulu harus dihitung dengan mengakumulasikan data dari bentuk inkremental. Data dalam bentuk inkremental disajikan pada Tabel 3 dan data dalam bentuk kumulatif disajikan pada Tabel 4.

11 ditunjukkan oleh Tabel 5. Contoh langkah penghitungan secara lengkap terdapat pada Lampiran 1.

Tabel 5 Dugaan besarnya klaim yang dibayarkan menggunakan CLM Tahun

Untuk menentukan besarnya cadangan klaim dengan menggunakan metode Bornhuetter-Ferguson diperlukan dua parameter yang telah dijelaskan sebelumnya dan menggunakan informasi dari Tabel 4. Langkah selanjutnya, yaitu menghitung nilai penduga parameter tersebut menggunakan persamaan (4) dan (5) di mana keseluruhan hasil penghitungannya terdapat pada Tabel 6. Contoh langkah penghitungan secara lengkap terdapat pada Lampiran 2.

12

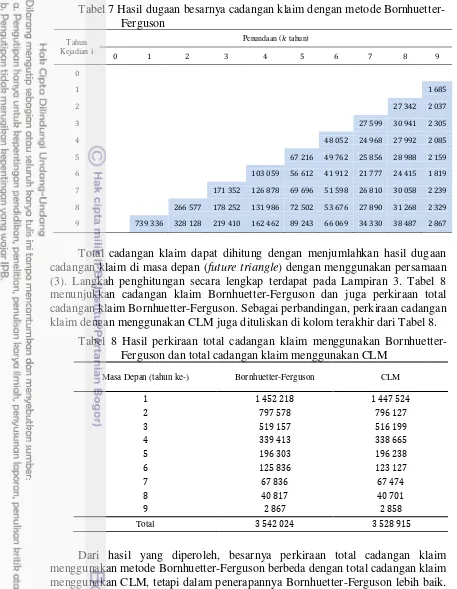

Tabel 7 Hasil dugaan besarnya cadangan klaim dengan metode Bornhuetter-Ferguson

Total cadangan klaim dapat dihitung dengan menjumlahkan hasil dugaan cadangan klaim di masa depan (future triangle) dengan menggunakan persamaan (3). Langkah penghitungan secara lengkap terdapat pada Lampiran 3. Tabel 8 menunjukkan cadangan klaim Bornhuetter-Ferguson dan juga perkiraan total cadangan klaim Bornhuetter-Ferguson. Sebagai perbandingan, perkiraan cadangan klaim dengan menggunakan CLM juga dituliskan di kolom terakhir dari Tabel 8.

Tabel 8 Hasil perkiraan total cadangan klaim menggunakan Bornhuetter-Ferguson dan total cadangan klaim menggunakan CLM

Masa Depan (tahun ke-) Bornhuetter-Ferguson CLM

13

SIMPULAN

Metode Bornhuetter-Ferguson menggunakan beberapa parameter yaitu parameter faktor penundaan kuota dan parameter kerugian utama. Parameter-parameter tersebut digunakan untuk mengukur peningkatan proporsi kerugian kumulatif pada setiap tahun penundaan dan perkiraan kerugian utama yang harus dibayarkan pada setiap tahun kejadiannya, sehingga hasil penghitungan perkiraan cadangan klaim yang diperoleh lebih baik.

Pendugaan besarnya cadangan klaim dengan metode Bornhuetter-Ferguson menggunakan data klaim kerugian bentuk kumulatif. Besarnya perkiraan cadangan klaim dapat diprediksi dengan menentukan nilai penduga parameter faktor penundaan , faktor penundaan kuota , dan kerugian utama . Hasil penghitungan total cadangan klaim dengan menggunakan metode Bornhuetter-Ferguson nilainya lebih besar jika dibandingkan dengan menggunakan metode CLM. Dapat disimpulkan bahwa pada kasus ini, metode Bornhuetter-Ferguson dapat digunakan untuk memprediksi total cadangan klaim.

DAFTAR PUSTAKA

Antonio K, Beirlant J, Hoedemakers T, Verlaak R. 2006. Lognormal mixed models for reported claims reserves. North American Actuarial Journal. 10(1): 30-48. doi: 10.1080/10920277.2006.10596238.

Bowers NL, Gerber HU, Hickman JC, Jones DA, Nesbitt CJ. 1997. Actuarial

Mathematics. Ed ke-2. Schaumburg (US): The Society of Actuaries.

Hogg RV, Craig AT, McKean JW. 2014. Introduction to MathematicalStatistics.

Ed ke-7. New Jersey (US): Prentice Hall.

Mack T. 1993. Distribution-free calculation of the standard error of chain-ladder reserve estimates. ASTIN Bulletin. 23(2): 213-225. doi:10.2143/AST.23.2.2005092.

Mutaqin AK. 2009. Penaksiran distribusi outstanding claims liability menggunakan compound distribution. Statistika. 9(2):115-121.doi: 10.1503/PB.20.1.51075.

[OJK] Otoritas Jasa Keuangan. 2014. Perasuransian Indonesia 2014. Jakarta (ID): OJK.

Pemerintah Republik Indonesia. 2014. Undang-Undang Republik Indonesia Nomor 40 Tahun 2014 tentang Usaha Perasuransian. Jakarta (ID): Sekretariat Negara.

Schmidt DK. 2008. Bornhuetter-Ferguson as a General Principle of Loss Reserving. Di dalam: Zocher, editor. 38th International ASTIN Colloquium; 2008. Jul 14-16; Manchester, Inggris. Manchester (US): ASTIN Bulletin. Hlm 23-24.

Verrall R, Nielsen JP, Jessen A. 2010. Prediction of RBNS and IBNR claims using claim amounts and claim counts. ASTIN Bulletin. 40(2):871-887.doi:10.2143/AST.40.2.2061139.

14

Lampiran 1 Detail penghitungan dugaan besarnya klaim yang dibayarkan dengan CLM

Contoh penghitungan faktor penundaan ke-2 ( ):

.

Hasil penghitungan faktor penundaan pembayaran klaim (

1 2 3 4 5 6 7 8 9

1.9367 1.2166 1.1171 1.0784 1.0410 1.0274 1.0143 1.0159 1.0012

Contoh penghitungan dugaan besarnya klaim yang terjadi pada tahun ke-8 dan ditunda pembayarannya pada tahun ke-2:

15 Lampiran 2 Detail penghitungan penduga parameter pembentuk dugaan cadangan

klaim dengan metode Bornhuetter-Ferguson

Hasil penghitungan penduga parameter gamma

Hasil penghitungan penduga parameter alpha

16

Lampiran 3 Detail penghitungan dugaan cadangan klaim dan total cadangan klaim dengan metode Bornhuetter-Ferguson dan CLM

Contoh penghitungan dugaan besarnya klaim yang terjadi pada tahun ke-8 dan ditunda pembayarannya pada tahun ke-2:

Total cadangan klaim dengan metode Bornhuetter-Ferguson tahun ke-1:

Total cadangan klaim dengan metode Bornhuetter-Ferguson tahun ke-2:

Total cadangan klaim dengan CLM tahun ke-1:

Total cadangan klaim dengan CLM tahun ke-2:

17

RIWAYAT HIDUP

Penulis dilahirkan di Cirebon pada tanggal 19 Oktober 1994 sebagai anak pertama dari pasangan Jaelani dan Siti Fadilah. Tahun 2012 penulis lulus dari SMA N 1 Palimanan Kabupaten Cirebon dan pada tahun yang sama penulis lulus seleksi masuk Institut Pertanian Bogor (IPB) melalui jalur Undangan Seleksi Nasional Masuk Perguruan Tinggi (SNMPTN) IPB dan diterima di Departemen Matematika Fakutas Matematika dan Ilmu Pengetahuan Alam.

Setelah mengikuti perkuliahan penulis mendapatkan beasiswa Bidikmisi pada tahun 2012-2016. Penulis juga aktif pada kegiatan kemahasiswaan antara lain anggota Badan Pengawas Gumatika (BPG) FMIPA IPB pada tahun 2013/2014, Ketua Badan Pengawas Gumatika (BPG) FMIPA IPB 2014/2015, dan Ketua divisi Bidang Olahraga dan Seni (BOS) pada tahun 2014/2015.

Selain itu penulis juga terlibat dalam beberapa kegiatan kepanitiaan antara lain anggota divisi DDD (Desain, Dekorasi, Dokumentasi) IPB Goes To School

(IGTS) Cirebon pada tahun 2013, ketua divisi DDD (Desain, Dekorasi, Dokumentasi) IPB Goes To School (IGTS) Cirebon pada tahun 2014, anggota divisi penginapan Pesta Sains Nasional 2014, anggota divisi sponsorship IPB

Mathematics Challenge 2014, ketua pengawas Matematika Ria 2015, ketua