FAKTOR-FAKTOR PENENTU KINERJA KEUANGAN

USAHA AYAM PEDAGING DI KOTA KENDARI

NORMAL BIVARIANT PADANGARAN

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI TESIS DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa tesis berjudul Faktor-Faktor Penentu Kinerja Keuangan Usaha Ayam Pedaging di Kota Kendari adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir tesis ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, November 2016

Normal Bivariant Padangaran

RINGKASAN

NORMAL BIVARIANT PADANGARAN. Faktor-Faktor Penentu Kinerja Keuangan Usaha Ayam Pedaging di Kota Kendari. Dibimbing oleh DWI RACHMINA dan ANNA FARIYANTI.

Salah satu sub sektor usaha yang potensial dikembangkan yaitu sub sektor peternakan. Hasil utama subsektor peternakan yaitu daging. Daging unggas khususnya ayam pedaging memberikan kontribusi besar dalam pemenuhan daging nasional. Kota Kendari sebagai salah satu daerah otonom yang memiliki potensi cukup besar untuk menumbuhkan usaha kecil juga terus melakukan upaya untuk menumbuhkan usaha peternakan ayam pedaging di wilayahnya. Upaya yang telah dilaksanakan antara lain pembentukan kelompok peternak, pemberian bantuan modal serta pembinaan teknis bagi peternak oleh pemerintah kota dalam beberapa tahun terakhir. Dinas Pertanian dan Peternakan Kota Kendari mencatat bahwa upaya untuk menumbuhkan usaha ayam pedaging belum menunjukkan hasil yang sesuai dengan harapan. Data menunjukkan bahwa baik jumlah pengusaha ayam pedaging maupun jumlah ayam pedaging yang diusahakan di Kota Kendari dalam 6 tahun terakhir perkembangannya relatif lambat dan tidak meningkat secara signifikan dari tahun ke tahun.

Penelitian ini bertujuan untuk: (1) menganalisis kinerja keuangan usaha ayam pedaging di Kota Kendari; (2) menganalisis faktor-faktor yang menentukan kinerja keuangan usaha ayam pedaging di Kota Kendari; dan (3) menganalisis pengaruh perubahan harga input produksi dan output usaha ayam pedaging terhadap kinerja keuangan usaha ayam pedaging di Kota Kendari.

Penelitian ini dilakukan di wilayah Kota Kendari yang dipilih secara sengaja dengan pertimbangan bahwa Kota Kendari merupakan sentra produksi ayam pedaging di Sulawesi Tenggara. Pengambilan data, pengolahan data, dan analisis data dilakukan pada bulan Juni 2015 hingga Februari 2016. Data yang dikumpulkan dalam penelitian ini melalui kuesioner terhadap 72 peternak ayam pedaging, sedangkan teknik pengambilan responden yaitu dengan mengambil seluruh jumlah populasi. Data yang diperoleh dianalisis dengan metode analisis rasio keuangan, analisis jalur (Path Analysis), dan analisis sensitivitas.

Hasil penelitian menunjukkan bahwa kinerja keuangan usaha ayam pedaging di Kota Kendari rata-rata sehat yang ditandai dengan nilai rasio likuiditas dan rasio profitabilitas yang cukup tinggi, sedangkan nilai untuk rasio aktivitas masih di bawah standar ideal yang ditetapkan. Hal ini terjadi karena jumlah dana yang tersimpan dalam kas cukup besar sehingga penggunaannya tidak dimaksimalkan. Berbeda dengan nilai rasio likuiditas yang cukup tinggi disebabkan oleh rendahnya kewajiban lancar yang harus dibayarkan oleh masing-masing peternak usaha ayam pedaging dan nilai rasio profitabilitas yang cukup tinggi juga menunujukkan bahwa usaha ayam pedaging ini menguntungkan.

likuiditas. Hal ini menunjukkan bahwa semakin besar tingkat modal sendiri maka tingkat hutang usaha juga semakin rendah.

Jumlah produksi dan tingkat pengalaman berusaha berpengaruh positif dan signifikan terhadap rasio aktivitas, sedangkan rasio ekuitas berpengaruh negatif dan signifikan terhadap rasio aktivitas. Hal ini menunjukkan bahwa pelaku usaha tidak melakukan ekspansi atau perluasan usaha yang dapat menambah kapasitas produksi sehingga meskipun modal terus bertambah namun kapasitas produksi tidak ditingkatkan maka efisiensi penggunaan aset tidak akan meningkat tapi akan menurun. Faktor tingkat pengalaman berusaha merupakan faktor dominan yang mempengaruhi rasio aktivitas, hal ini menunjukkan bahwa dengan tingkat pengalaman yang tinggi maka tingkat pengelolaan aset usaha juga semakin baik.

Jumlah produksi, rasio ekuitas, dan tingkat pengalaman berusaha berpengaruh positif dan signifikan terhadap rasio profitabilitas. Hal ini menunjukkan bahwa ketiga faktor tersebut terbukti meningkatkan profitabilitas usaha. Faktor dominan yang mempengaruhi rasio profitabilitas adalah jumlah produksi. Hal ini menunjukkan bahwa jumlah produksi menentukan besar kecilnya nilai produksi total yang digunakan dalam perhitungan profitabilitas usaha.

Pengaruh faktor eksternal yang menyebabkan kenaikan harga input maupun penurunan harga output akan menyebabkan makin rendahnya laba usaha. Namun demikian, faktor tersebut tidak menjadi faktor yang sensitif dalam usaha ayam pedaging. Hal ini disebabkan oleh masih besarnya tingkat laba yang diperoleh oleh pertenak yakni di atas upah rata-rata minimum Provinsi Sulawesi Tenggara. Faktor yang sensitif dalam usaha ayam pedaging adalah populasi ayam yang dipelihara. Oleh sebab itu para peternak perlu meningkatkan kapasitas produksinya atau melakukan perluasan usaha sehingga penggunaan aset lebih efisien dan laba yang dihasilkan juga semakin besar.

SUMMARY

NORMAL BIVARIANT PADANGARAN. Determinant Factors of Broiler Business Financial Performance In Kendari City. Supervised by DWI RACHMINA and ANNA FARIYANTI.

One of the sub-sectors of potential developed is livestock sub-sector. Livestock sub-sector main outcome is meat. Poultry, especially broilers have major contribution to the fulfillment of the national meat. Kendari City as one of the autonomy area makes several efforts to enhance the production of animal husbandry especially chicken meat. In recent years, those efforts include the establishment of breeder group, the allocation of credit as well as the technical assistance. However, the Department of Agriculture and Husbandry (Dinas Pertanian dan Peternakan Kota Kendari) in the city of Kendari reports that those efforts have not yet bear the achievements as expected. It is reported that the number of breeder and the meat production are not significantly increasing in the last 6 years.

The objectives of this research are: (1) analyze the business performance of breeder in Kendari City; (2) analyze the determinants of the chicken breeder’s business performance in Kendari City; and (3) analyze the impact of input and output price on the business performance of chicken breeder in Kendari City.

This research was conducted in the city of Kendari that selected intentionally with consideration that Kendari is a broiler production center in Southeast Sulawesi. Data capture, data processing, and data analysis was conducted in June 2015 until February 2016. The data collected in this study are from questionnaires to 72 broiler breeder, while the respondents making technique by taking the total number of population. Data were analyzed with financial ratio analysis method, Path Analysis, and sensitivity analysis.

The results showed that the financial performance of broiler chicken business in Kendari is profitable in average signed by quite high liquidity ratio value and profitability ratio, whereas the activity ratio value is still below ideal standards. This occurs because of funds stored in cash is big enough so that their use is not maximized. Different from the quite high liquidity ratio value due to lower current liabilities to be paid by each broiler farm enterprises and quite high profitability value ratio also demonstrate that the broiler business is profitable.

The results of path analysis showed that liquidity ratios, activity ratios and profitability ratios influenced by the amount of production, the equity ratio and level of farmers business experience. Total production, the equity ratio and the level of business experience have significant positive effect on the liquidity ratio, where equity ratio is a dominant factor to the liquidity ratio. This shows that the greater the level of equity capital the lower business debt.

high level of experience then the level of the asset management business is also getting better.

Total production, the equity ratio and the level of business experience have positive and significant impact on profitability ratios. This shows that the three factors are shown to improve the profitability of the business. The dominant factor affecting the profitability ratio is the amount of production. This shows that the amount of production determines the size of the total production value used in the profitability calculation.

The influence of external factors that cause input price increases in and output price reductions will lead to further lower operating profit. However, these is not become sensitive factor in the broiler business. This is caused by the level of profit earned by farmers which is above the minimum average wage Southeast Sulawesi Province. Sensitive factor in broiler business is chickens reared populations. Therefore, farmers need to increase production capacity or expanding businesses making more efficient use of assets and the income also getting bigger.

© Hak Cipta Milik IPB, Tahun 2016

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

Tesis

sebagai salah satu syarat untuk memperoleh gelar Magister Sains

pada

Program Studi Agribisnis

FAKTOR-FAKTOR PENENTU KINERJA KEUANGAN

USAHA AYAM PEDAGING DI KOTA KENDARI

SEKOLAH PASCASARJANA INSTITUT PERTANIAN BOGOR

BOGOR 2016

PRAKATA

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juni 2015 sampai Februari 2016 ini ialah kinerja keuangan, dengan judul Faktor-Faktor Penentu Kinerja Keuangan Usaha Ayam Pedaging di Kota Kendari.

Terima kasih penulis ucapkan kepada Ibu Dr Ir Dwi Rachmina, MSi dan Ibu Dr Ir Anna Fariyanti, MSi selaku pembimbing. Ungkapan terima kasih juga disampaikan kepada Ibu Dr Ir Netti Tinaprila, MM selaku dosen evaluator dalam pelaksanaan kolokium dan Bapak Dr Suharno, MADev selaku dosen penguji luar komisi dalam pelaksanaan ujian sidang yang telah memberikan banyak arahan dan saran dalam penelitian ini. Penulis juga berterima kasih kepada Ibu Prof Dr Ir Rita Nurmalina, MS selaku penguji wakil program studi dan Ketua Program Studi Magister Sains Agribisnis, Ibu Yuni dan Ibu Dewi selaku staf pada bagian Sekretariat Program Studi Magister Sains Agribisnis yang banyak membantu dalam urusan administrasi. Ungkapan terima kasih penulis berikan kepada Kementerian Riset, Teknologi, dan Pendidikan Tinggi Indonesia yang telah memberikan bantuan dana pendidikan pada Program Beasiswa Fresh Graduate

sehingga penulis dapat menyelesaikan studi dan menghasilkan karya ilmiah ini. Kepada Dinas Pertanian dan Peternakan Provinsi Sulawesi Tenggara, Dinas Pertanian Kota Kendari, Badan Pusat Statistik Kota Kendari, para peternak responden yang telah membantu selama pengumpulan data, penulis ucapkan terima kasih. Tak lupa penulis sampaikan terima kasih kepada Ayahanda Ayub M. Padangaran, Ibunda Mety Sere, saudara penulis yaitu Yona Iswanto Padangaran serta seluruh keluarga dan teman-teman atas doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, November 2016

DAFTAR ISI

DAFTAR TABEL ix

DAFTAR GAMBAR x

DAFTAR LAMPIRAN x

1 PENDAHULUAN 1

Latar Belakang 1

Perumusan masalah 5

Tujuan Penelitian 7

Manfaat Penelitian 7

Ruang Lingkup Penelitian 8

2 TINJAUAN PUSTAKA 8

Indikator Kinerja Keuangan 8

Penentu Kinerja Keuangan 11

Pengaruh Kebijakan Ekonomi Pemerintah 15

3 KERANGKA PEMIKIRAN 16

Kerangka Pemikiran Teoritis 16

Kinerja Keuangan 16

Konsep Produksi 18

Rasio Keuangan Sebagai Indikator Kinerja Keuangan 19

Faktor Penentu Kinerja Keuangan 23

Kerangka Pemikiran Operasional 27

Hipotesis 28

4 METODE PENELITIAN 29

Lokasi dan Waktu Penelitian 29

Metode Penentuan Sampel 29

Jenis Data dan Metode Pengumpulan Data 29

Metode Analisis Data 30

5 DESKRIPSI USAHA AYAM PEDAGING 35

Keadaan Umum Kota Kendari 35

Letak dan Luas Wilayah Kota Kendari 35

Keadaan Penduduk 35

PDRB Perkapita Penduduk 36

Pengelolaan Usaha Ayam Pedaging 36

Karakteristik Pengusaha Ayam Pedaging 41

Umur Pengusaha 41

Pendidikan 42

Pengalaman Beternak Ayam Pedaging 43

Pekerjaan Lain 44

Profil Usaha Ternak Ayam Pedaging 44

Umur Perusahaan 45

Frekuensi Produksi dalam Setahun 46

Jumlah Ayam yang dipelihara 46

Jumlah Tenaga Kerja 47

Jenis, Jumlah dan Nilai Aset Tetap 48

Komponen dan Jumlah Biaya Tetap 51

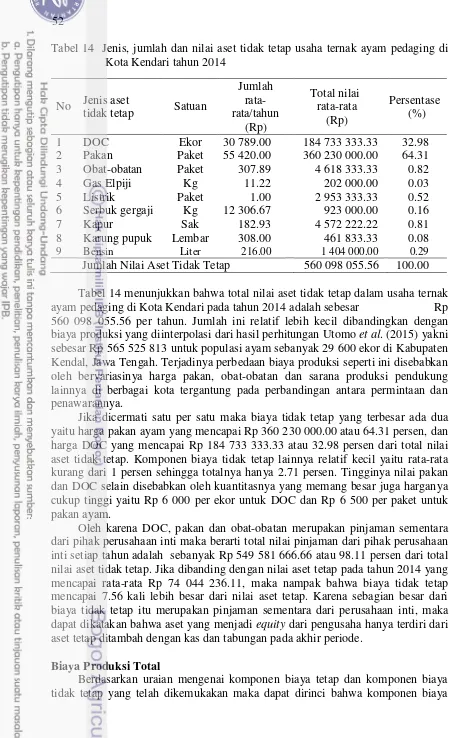

Jenis, Jumlah dan Nilai Aset Tidak Tetap 51

Biaya Produksi Total 52

Produksi dan Nilai Produksi 53

6 HASIL DAN PEMBAHASAN 56

Kinerja Keuangan Usaha Ayam Pedaging 56

Neraca Keuangan 56

Ekuitas 58

Likuiditas 58

Laporan Laba Rugi 59

Rasio Aktivitas 62

Rasio Profitabilitas 63

Faktor Penentu Kinerja Keuangan 64

Faktor Penentu Produksi 64

Faktor Penentu Rasio Likuiditas 65

Faktor Penentu Rasio Aktivitas 68

Faktor Penentu Rasio Profitabilitas 70

Dampak Perubahan Harga Input Produksi dan Ouput Ayam Pedaging 73

Kenaikan Harga Input Produksi 73

Penurunan Harga Output Ayam Pedaging 75

Implikasi Manajerial 76

7 SIMPULAN DAN SARAN 78

Simpulan 78

Saran 78

DAFTAR PUSTAKA 78

LAMPIRAN 85

DAFTAR TABEL

1. Jumlah rumah tangga dan populasi usaha ayam pedaging di Indonesia

tahun 2003 dan 2013 5

2. Perkembangan jumlah unit usaha dan populasi ayam pedaging di Kota

Kendari tahun 2009 – 2014 6

3. Distribusi pengusaha ternak ayam pedaging berdasarkan umur pada

tahun 2014 41

4. Distribusi pengusaha ternak ayam pedaging berdasarkan pendidikan

formal pada tahun 2014 42

5. Distribusi pengusaha ternak ayam pedaging berdasarkan jumlah

tanggunan keluarganya pada tahun 2014 43

6. Distribusi pengusaha ayam pedaging berdasarkan pengalaman

mengusahakan ayam pedaging 43

7. Distribusi pengusaha ternak ayam pedaging menurut jenis pekerjaan di

luar usaha ternak ayam pada tahun 2014 44

8. Distribusi perusahaan ayam pedaging berdasarkan umur pendiriannya

pada tahun 2014 45

9. Distribusi perusahaan berdasarkan jumlah ayam yang dipelihara per

siklus produksi pada tahun 2014 46

10. Distribusi perusahaan menurut jumlah tenaga kerjanya pada tahun

2014 47

11. Jenis, jumlah dan nilai rata-rata aset tetap usaha ternak ayam pedaging

di Kota Kendari tahun 2014 49

12. Perhitungan penyusutan aset tetap dalam usaha ternak ayam pedaging

di Kota Kendari tahun 2014 50

13. Komponen dan jumlah biaya tetap usaha ayam pedaging di Kota

Kendari tahun 2014 51

14. Jenis, jumlah dan nilai aset tidak tetap usaha ternak ayam pedaging di

Kota Kendari tahun 2014 52

15. Komponen biaya produksi total usaha ternak ayam pedaging di Kota

Kendari Tahun 2014 53

16. Hasil produksi usaha ternak ayam pedaging di Kota Kendari tahun

2014 54

17. Distribusi usaha ternak ayam pedaging di Kota Kendari berdasarkan

nilai produksi pada tahun 2014 55

18. Perbandingan nilai produksi ayam pedaging dengan nilai pupuk kandang pada usaha ternak ayam pedaging di Kota Kendari tahun

2014 55

19. Deskripsi statistika variabel-variabel faktor penentu kinerja keuangan usaha ayam pedaging di Kota Kendari tahun 2014 56 20. Neraca keuangan usaha ternak ayam pedaging di Kota Kendari Per 31

Desember 2014 57

21. Distribusi unit usaha berdasarkan laba usaha yang diperoleh dari satu

siklus produksi pada tahun 2014 60

23. Distribusi usaha ternak ayam pedaging berdasarkan frekuensi

perputaran aset pada tahun 2014 62

24. Distribusi unit usaha berdasarkan profitabilitasnya pada tahun 2014 63 25. Nilai rasio kinerja keuangan ayam pedaging di Kota Kendari tahun

2014 64

26. Koefisien jalur variabel indikator terhadap jumlah produksi 65 27. Koefisien jalur, pengaruh langsung dan tidak langsung variabel

indikator terhadap likuiditas 66

28. Koefisien jalur, pengaruh langsung dan tidak langsung variabel

indikator terhadap rasio aktivitas 68

29. Koefisien jalur, pengaruh langsung dan tidak langsung variabel

indikator terhadap rasio profitabilitas 70

30. Perhitungan laba rugi usaha ternak ayam pedaging di Kota Kendari

jika terjadi kenaikan harga input 5 persen 74

31. Perhitungan laba rugi usaha ternak ayam pedaging di Kota Kendari jika terjadi penurunan harga output 10 persen 75

DAFTAR GAMBAR

1. Perkembangan rata-rata harga daging ayam broiler di Indonesia 3 2. Perkembangan jumlah perusahaan ayam pedaging skala besar di

Indonesia 4

3. Pengaruh kebijakan ekonomi pemerintah terhadap kinerja keuangan

usaha mikro dan kecil 15

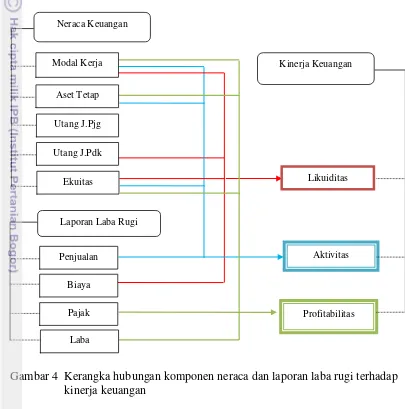

4. Kerangka hubungan komponen neraca dan laporan laba rugi terhadap

kinerja keuangan 25

5. Kerangka hubungan faktor penentu dengan kinerja keuangan 27

6. Kerangka pemikiran operasional penelitian 28

7. Model penduga faktor penentu rasio likuiditas 31

8. Model penduga faktor penentu rasio aktivitas 32

9. Model penduga faktor penentu rasio profitabilitas 33 10. Struktur organisasi usaha ternak ayam pedaging dengan 3 orang

karyawan 38

11. Model faktor penentu rasio likuiditas 67

12. Model faktor penentu rasio aktivitas 69

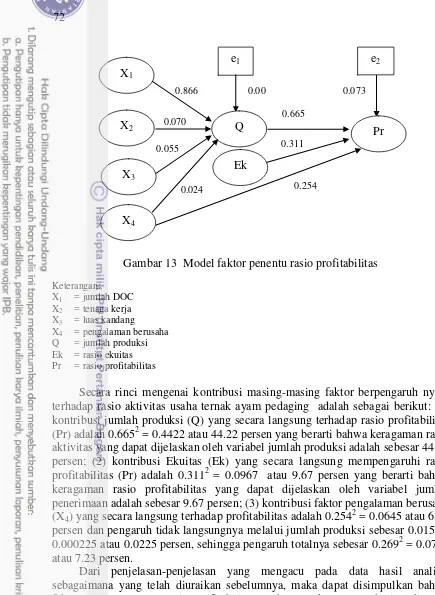

13. Model faktor penentu rasio profitabilitas 72

DAFTAR LAMPIRAN

1

PENDAHULUAN

Latar Belakang

Memasuki era pasar bebas khususnya di antara negara-negara Asia Tenggara (AFTA) yang mulai berlaku tahun 2015, setiap jenis usaha dituntut untuk dapat mengelola sumberdaya yang dimiliki dengan cermat dan efisien karena kecermatan serta efisiensi usaha akan menentukan daya saing usaha bersangkutan di dalam pasar global. Jika ada sebagian atau salah satu sumberdaya tidak diberdayakan atau penggunaannya tidak efisien, maka biaya produksi rata-rata akan tinggi dan dengan demikian harga jual produknya harus tinggi untuk dapat memperoleh laba. Di pihak lain, harga jual yang tinggi menyebabkan perusahaan tidak dapat bersaing dengan perusahaan sejenis lainnya di dalam pasar yang dapat menjual produknya dengan harga yang lebih rendah karena biaya produksinya yang juga lebih rendah.

Menurut Kyereboah (2007), pengelolaan sumberdaya yang ada dalam suatu usaha tidak terlepas dari pengaruh faktor-faktor internal maupun faktor-faktor eksternal dari usaha tersebut. Faktor-faktor internal yang dimaksud, terdiri atas aspek sumber daya manusia, aspek keuangan, aspek teknik produksi dan operasional usaha, serta aspek pasar dan pemasaran, sedangkan faktor-faktor eksternal terdiri atas aspek kebijakan pemerintah, aspek sosial budaya dan ekonomi masyarakat, serta aspek peranan lembaga-lembaga terkait seperti perbankan dan lembaga keuangan lainnya. Salah satu kebijakan pemerintah yang dapat berpengaruh terhadap pengelolaan usaha adalah kenaikan harga Bahan Bakar Minyak (BBM) atau subsidi harga input. Kenaikan harga BBM akan menyebabkan harga-harga input menjadi naik dan dengan demikian biaya produksi akan naik pula. Sebaliknya subsidi harga input akan menyebabkan biaya produksi menjadi rendah sehingga harga jual produknya dapat bersaing dengan harga produk perusahaan sejenis yang berasal dari daerah atau negara lain. Pengaruh aspek sosial budaya dan ekonomi akan nampak dalam bentuk jumlah penduduk dan daya beli masyarakat yang akan menentukan tinggi rendahnya jumlah permintaan terhadap produk perusahaan. Jumlah permintaan kurang karena penduduk yang memang kurang atau karena daya belinya rendah, maka produk perusahaan yang dapat dijual akan kurang dan hal ini akan berdampak pada keuntungan yang dapat diperoleh perusahaan, sedangkan pengaruh dari lembaga-lembaga keuangan akan nampak pada proses penyaluran bantuan modal usaha dalam bentuk kredit yang dapat diakses oleh para pengusaha. Jika lembaga-lembaga keuangan dapat menciptakan kondisi dimana pengusaha dapat dengan mudah memperoleh kredit untuk meningkatkan modal usahanya, maka perusahaan dapat mengembangkan usahanya untuk mencapai skala ekonomis yaitu kondisi dimana biaya produksi rata-rata untuk setiap unit produk mencapai titik terendah.

2

internal dapat dikelola dengan baik maka pengaruh negatif dari faktor eksternal akan dapat diminimalisasi sementara pengaruh positifnya dapat dimaksimumkan.

Fahmi (2011) menyatakan bahwa gambaran mengenai cara pengelolaan sumberdaya yang baik dalam suatu usaha dapat terlihat dari kinerja keuangan usaha tersebut, karena kinerja keuangan merupakan akumulasi dari performa dan prestasi pengelolaan semua sumberdaya yang ada dalam usaha yang bersangkutan. Selain itu Dalabeeh dan Rahman (2013) juga menjelaskan bahwa kinerja keuangan sangat penting untuk diketahui dan bahkan dievaluasi secara rutin sebab dengan mengamati kinerja keuangan maka kita mampu mengetahui informasi kinerja perusahaan terutama profitabilitas yang diperlukan untuk menilai perubahan potensi sumber daya ekonomi yang dapat dikendalikan di masa depan. Informasi mengenai fluktuasi kinerja keuangan bermanfaat untuk: (1) memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada; (2) menganalisis efektifitas perusahaan dalam memanfaatkan tambahan sumber daya; (3) mengidentifikasi titik-titik kekuatan dan kelemahan suatu usaha sehingga solusi yang efektif dan efisien dapat dirumuskan. Alkhatib (2012) juga menyatakan bahwa peningkatan kinerja keuangan akan menyebabkan peningkatan fungsi dan kegiatan organisasi, sehingga dengan dilakukannya analisis kinerja keuangan akan memberikan dampak positif dan manfaat yang lebih baik bagi perusahaan.

3 keuangan UMK yang dikemukakan, maka dipandang penting untuk melakukan penelitian mengenai kinerja keuangan pada usaha mikro dan kecil.

Salah satu sub sektor usaha yang cukup potensial untuk dikembangkan terkait dengan peningkatan daya saing usaha yang kemudian berdampak pada peningkatan laba yaitu sub sektor peternakan. Sub sektor ini dapat memberikan kontribusi besar untuk pertanian Indonesia secara umum. Kontribusi sub sektor peternakan ditentukan oleh seberapa besar kemampuan pelaku di sub sektor ini untuk mengembangkan usaha peternakan. Hasil utama dari subsektor peternakan adalah daging. Daging dapat diperoleh dari beberapa komoditas peternakan seperti sapi, kerbau, kambing, ayam dan komoditas peternakan lainnya. Daging unggas khususnya ayam pedaging memberikan kontribusi besar dalam pemenuhan daging nasional, dimana harganya yang relatif terjangkau dibandingkan dengan harga daging dari komodias peternakan lainnya. Data dari Kementerian Pertanian (2013) menunjukkan kontribusi produksi daging nasional sebagian besar disumbangkan oleh produksi daging unggas yaitu sebesar 66 persen, termasuk di dalamnya yaitu ayam pedaging. Berikut data perkembangan rata-rata harga daging ayam broiler di Indonesia dapat dilihat pada Gambar 1.

Gambar 1 Perkembangan rata-rata harga daging ayam broiler di Indonesia

Sumber: Pusat Data dan Informasi Pertanian, 2014

Gambar 1 menunjukkan harga rata-rata daging ayam broiler di Indonesia dari tahun 2009 hingga tahun 2013 meningkat setiap tahunnya sekitar 4.84 persen. Persentase ini menunjukkan bahwa harga daging ayam broiler cenderung meningkat namun tidak memberikan dampak penurunan akan permintaan daging ayam bagi masyarakat. Data dari Kementerian Pertanian Republik Indonesia tahun 2013 menunjukkan bahwa jumlah konsumsi ayam broiler masyarakat Indonesia meningkat setiap tahunnya yaitu rata-rata sebesar 7 kg per kapita. Hal ini mengindikasikan bahwa meskipun harga daging ayam broiler cenderung meningkat namun tingkat konsumsi masyarakat justru tidak mengalami pengaruh negatif. Hal ini dapat disebabkan pula oleh tingkat harga daging ayam broiler relatif lebih terjangkau dibandingkan dengan komoditas lainnya atau juga dapat disebabkan oleh tingkat selera masyarakat yang lebih memilih daging ayam broiler dibandingkan daging dari komoditas lainnya.

0 5000 10000 15000 20000 25000 30000

4

Secara umum perkembangan usaha ayam pedaging untuk skala besar di Indonesia mengalami kondisi yang fluktuatif. Perkembangan jumlah unit usaha ayam pedaging skala besar di Indonesia dapat dilihat pada Gambar 2.

Gambar 2 Perkembangan jumlah perusahaan ayam pedaging skala besar di Indonesia

Sumber: Badan Pusat Statistik, 2014.

Gambar 2 menunjukkan bahwa jumlah unit usaha ayam pedaging skala besar di Indonesia dalam 6 tahun terakhir mengalami fluktuasi. Kondisi ini dapat disebabkan oleh beberapa faktor terkait dengan pengelolaan usaha, baik itu dari sisi produksi, pasar dan pemasaran, keuangan serta aspek lainnya sebagai faktor internal maupun dari sisi kebijakan harga input dan harga output sebagai faktor eksternal. Resiko produksi pada peternakan ayam pedaging ditandai dengan adanya mortalitas ayam pada setiap periode produksi. Mortalitas atau kematian ayam menyebabkan penerimaan peternak menjadi berkurang. Pengelolaan keuangan juga dapat menyebabkan terjadinya kondisi fluktuatif ini, dimana jika pengelola usaha tidak mampu untuk mengelola keuangannya dengan baik tentunya akan berdampak pada kerugian. Sedangkan faktor eksternal yaitu kebijakan pemerintah yang dapat mempengaruhi kondisi fluktuatif ini, adalah penurunan harga daging ayam yang disebabkan oleh impor Grand Parent Stocks

(GPS) yang melonjak dari tahun 2013 sampai tahun 2014. Jika pada tahun 2013 impor GPS sebanyak 664 634 ekor, maka pada tahun 2014 impor GPS melonjak hingga 801 209 ekor sehingga terjadi peningkatan sebesar 136 575 ekor. (Kementerian Perdagangan Republik Indonesia 2015).

Khusus untuk usaha ayam pedaging, menurut hasil penelitian Yemima (2014) menyatakan bahwa usaha ayam broiler layak diusahakan dan memiliki prospek yang tinggi untuk dikembangkan, dimana usaha ayam broiler memberikan keuntungan yang relatif besar karena siklus produksinya yang relatif singkat sehingga perputaran modalnya pun relatif lebih cepat. Namun berdasarkan data hasil sensus pertanian tahun 2013 yang diadakan oleh Badan Pusat Statistik (BPS) ternyata jumlah rumah tangga usaha peternakan ayam pedaging mengalami penurunan yang cukup besar dari tahun 2003 ke tahun 2013. Hal ini dapat dilihat dari data pada Tabel 1.

0 20 40 60 80 100 120 140

5

Sumber: Badan Pusat Statistik, 2014 (diolah)

Tabel 1 menunjukkan bahwa jumlah unit usaha ayam pedaging yang diusahakan oleh rumah tangga mengalami penurunan yang cukup signifikan dari tahun 2003 yaitu sebesar 51.02 persen, dimana pada tahun 2003 jumlah rumah tangga usaha peternakan ayam pedaging sebesar 157 492 unit dan menurun di tahun 2013 sebesar 77 492 unit. Jika dilihat berdasarkan jumlah rata-rata populasi ayam pedaging yang meningkat lebih dari 100 persen, hal ini mengindikasikan ada kemungkinan bahwa skala usaha ayam pedaging meningkat. Namun demikian hal ini juga dapat disebabkan oleh faktor lain yang menyebabkan unit-unit usaha atau rumah tangga menurun. Hal ini tentunya tidak terlepas dar faktor internal maupun eksternal yang dialami oleh pelaku usaha, dimana jika dikaitkan dengan penelitian-penelitian sebelumnya terkait dengan tingkat eksistensi usaha mikro dan kecil, masalah yang sering dialami yaitu mengenai aspek pengelolaan keuangan.

Berdasarkan hal tersebut maka dipandang penting untuk melakukan penelitian mengenai kinerja keuangan pada usaha mikro dan kecil khususnya pada usaha ayam pedaging. Hasil penelitian selain menambah referensi mengenai teori pengelolaan keuangan pada UMK, juga dapat dijadikan masukan oleh para pengusaha mikro dan kecil dalam mengelola keuangan usahanya.

Perumusan masalah

Salah satu jenis UMK yang telah banyak dikembangkan oleh masyarakat ekonomi lemah dalam kurun waktu kurang lebih 15 tahun terakhir adalah usaha peternakan ayam pedaging. Pengembangan usaha ayam pedaging secara massal diawali dengan terbitnya Keputusan Presiden No. 22 tahun 1990 yang menekankan kepada pemerintah daerah untuk mengembangkan usaha peternakan ayam pedaging dengan mengutamakan pembinaan kepada usaha peternakan rakyat, baik yang dilaksanakan oleh perorangan maupun yang dilaksanakan oleh kelompok dan atau koperasi. Peternakan skala besar yang dilaksanakan oleh perusahaan swasta nasional juga diwajibkan untuk bermitra dengan usaha peternakan rakyat agar usaha peternakan rakyat dapat berkembang dan memungkinkan ekonomi masyarakat meningkat.

6

Kota Kendari sebagai salah satu daerah otonom yang memiliki potensi cukup besar untuk menumbuhkan usaha kecil juga terus melakukan upaya untuk menumbuhkan usaha peternakan ayam pedaging di wilayahnya. Upaya yang telah dilaksanakan antara lain pembentukan kelompok peternak, pemberian bantuan modal serta pembinaan teknis bagi peternak oleh pemerintah kota dalam beberapa tahun terakhir. Dinas Pertanian dan Peternakan Kota Kendari mencatat bahwa upaya untuk menumbuhkan usaha peternakan ayam pedaging belum menunjukkan hasil yang sesuai dengan harapan. Data menunjukkan bahwa baik jumlah pengusaha ayam pedaging maupun jumlah ayam pedaging yang diusahakan di Kota Kendari dalam 6 tahun terakhir perkembangannya relatif lambat dan tidak meningkat secara signifikan dari tahun ke tahun.

Perkembangan jumlah unit usaha serta jumlah populasi ayam pedaging di Kota Kendari dapat dilihat dari data pada Tabel 2.

Tabel 2 Perkembangan jumlah unit usaha dan populasi ayam pedaging di Kota

Sumber: Dinas Pertanian dan Peternakan Kota Kendari, 2014 (diolah) *) Rata-rata 8 sikulus produksi dalam setahun

Data pada Tabel 2 menunjukkan bahwa populasi ayam meningkat dari tahun ke tahun dengan laju peningkatan rata-rata 22.06 persen dalam 6 tahun terakhir tetapi jumlah unit usaha justru cenderung makin berkurang jumlahnya khususnya dalam 3 tahun terakhir. Pada tahun 2009 – 2011 jumlah unit usaha meningkat dari 65 menjadi 86 unit usaha, tetapi mulai tahun 2012 sampai tahun 2014 jumlah unit usaha ternak ayam pedaging makin berkurang sehingga tinggal sebanyak 72 unit usaha. Berdasarkan informasi yang diperoleh dari instansi terkait yaitu Dinas Pertanian dan Peternakan Kota Kendari bahwa berkurangnya jumlah unit usaha yaitu karena tidak tercapainya titik ekonomis yang dalam hal ini keuntungan secara berkelanjutan. Hal ini disebabkan karena jumlah produksi yang diupayakan oleh pelaku usaha sangat kecil yaitu rata-rata kurang dari 2 000 ekor sehingga keuntungan yang diperoleh cukup kecil. Selain itu juga diduga karena pengelolaan keuangan oleh para pelaku usaha yang belum efisien, dimana berdasarkan penelitian-penelitian sebelumnya yang telah dijelaskan pada latar belakang bahwa para pelaku usaha mikro dan kecil umumnya belum memiliki kemampuan pengelolaan keuangan yang baik.

7 kinerja keuangan usaha yaitu perubahan harga input produksi maupun perubahan harga output yang dapat disebabkan oleh adanya kebijakan pemerintah berupa kenaikan harga Bahan Bakar Minyak (BBM) dan faktor kebijakan lainnya, dimana perubahan harga input produksi yakni pakan mengalami kenaikan sebesar 4 hingga 5 persen dan penurunan harga ayam broiler sekitar 8 hingga 10 persen dari tahun 2011-2015 (Badan Litbang Pertanian, 2016). Kondisi ini memberikan dampak yang cukup berarti bagi para pelaku usaha, dimana hal ini terkait langsung dengan tingkat laba yang dihasilkan dalam setiap proses produksi. Hal ini juga sesuai dengan pendapat yang dikemukakan oleh Umboh (2014) dalam hasil penelitiannya mengenai dampak perubahan harga input produksi dan harga jual ayam pedaging bahwa peningkatan harga input produksi mempengaruhi alokasi input dan keputusan produksi bagi para peternak, begitu pula dengan perubahan harga jual yang menurun mengakibatkan tingkat penerimaan turut menurun.

Untuk mengantisipasi kondisi kurang meningkatnya jumlah unit usaha ayam pedaging di Kota Kendari, maka diperlukan informasi mengenai faktor-faktor yang memungkinkan pelaku usaha tertarik untuk mengembangkan usaha ayam pedaging. Salah satu ukuran untuk melihat sejauhmana peluang untuk memperoleh laba pada suatu usaha adalah dengan menganalisis kinerja keuangan dari usaha tersebut. Berdasarkan pemikiran tersebut maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana kinerja keuangan usaha ayam pedaging di Kota Kendari?

2. Faktor-faktor apa yang menentukan kinerja keuangan usaha ayam pedaging di Kota Kendari?

3. Bagaimana pengaruh perubahan harga input produksi dan output usaha ayam pedaging terhadap kinerja keuangan usaha ayam pedaging di Kota Kendari?

Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah, maka tujuan dari penelitian ini adalah:

1. Menganalisis kinerja keuangan usaha ayam pedaging di Kota Kendari.

2. Menganalisis faktor-faktor penentu kinerja keuangan usaha ayam pedaging di Kota Kendari.

3. Menganalisis pengaruh perubahan harga input produksi dan output usaha ayam pedaging terhadap kinerja keuangan usaha ayam pedaging di Kota Kendari.

Manfaat Penelitian

Manfaat yang diharapkan dari hasil penelitian ini adalah:

1. Menjadi masukan bagi pelaku usaha ayam pedaging dalam mengelola usahanya

8

3. Memperkaya khasanah ilmu pengetahuan khususnya teori mengenai pengembangan dan kinerja keuangan usaha ayam pedaging.

Ruang Lingkup Penelitian

Mengacu pada permasalahan, tujuan penelitian serta kendala yang ada, ruang lingkup penelitian ini terdiri dari:

1. Analisis yang terbatas pada jenis ayam pedaging skala kecil (produksi < 5 000 ekor).

2. Analisis dilakukan pada peternakan ayam pedaging dengan responden utama yaitu peternak ayam pedaging skala kecil di Kota Kendari.

3. Analisis yang dilakukan hanya akan membahas tentang kinerja keuangan dan faktor-faktor penentunya, serta pengaruh perubahan harga input produksi dan output usaha ayam pedaging terhadap kinerja keuangan usaha ayam pedaging skala kecil di Kota Kendari.

2

TINJAUAN PUSTAKA

Bab ini mengkaji beberapa hasil penelitian tentang keuangan perusahaan guna menemukan saling keterkaitan antara variabel-variabel kinerja keuangan dalam suatu perusahaan. Sesuai dengan tujuan penelitian maka pembahasan dalam bab ini difokuskan pada dua hal yaitu indikator kinerja keuangan dan faktor-faktor yang mempengaruhi atau yang berkorelasi dengan kinerja keuangan usaha serta pengaruh kebijakan ekonomi pemerintah.

Indikator Kinerja Keuangan

Untuk mengetahui dan menganalisis kondisi keuangan suatu perusahaan (Coorporate Financial Performance), dibutuhkan indikator-indikator yang dapat diinterpretasikan oleh pengelola dan pemilik perusahaan serta memungkinkan mereka untuk memprediksi pengaruh dari perubahan-perubahannya. Dari berbagai jurnal penelitian diketahui bahwa indikator-indikator yang banyak digunakan dalam menilai kinerja keuangan perusahaan selama jangka waktu tertentu adalah rasio dari komponen-komponen yang ada dalam laporan neraca dan rasio-rasio dari komponen-komponen yang ada dalam laporan laba rugi pada perusahaan yang bersangkutan (Hansen dan Wernerfelt 1989); (Molyneux dan Thornton 1992); (Bhunia 2010); dan (Dalabeeh dan Rahman 2013).

Hansen dan Wernerfelt (1989) menggunakan rasio Return On Assets (ROA) dan Return On Equity (ROE) sebagai penentu kinerja perusahaan, karena mereka beranggapan bahwa ROA dan ROE adalah ukuran populer kinerja perusahaan dalam literatur berbagai keuangan. Molyneux dan Thornton (1992) dalam penelitiannya mengenai profitabilitas bank-bank di Eropa menggunakan rasio

9

Return On Equity digunakan untuk mengukur kemampuan perusahaan dalam menghasilkan keuntungan bersih berdasarkan modal sendiri. Semakin tinggi nilai ROE berarti keuntungan bersih yang diperoleh perusahaan dari equity capital

semakin tinggi, sedangkan Return On Asset mengindikasikan kemampuan perusahaan menghasilkan laba dengan menggunakan keseluruhan asetnya, sehingga semakin besar ROA berarti kinerja dari perusahaan semakin baik. Perbedaan antara ROE dan ROA terletak pada informasi mengenai sejauhmana proporsi equity capital dalam keseluruhan aset perusahaan. Jika proporsi equity capital cukup besar maka ROE yang tinggi merupakan indikator bahwa pemilik perusahaan akan memperoleh laba yang tinggi dari modal pribadi yang diinvestasikan dalam perusahaannya. Sebaliknya jika proporsi equity capital

relatif kecil maka ROA yang tinggi menunjukkan bahwa penggunaan modal dari luar perusahaan cukup menguntungkan.

Johnson dan Soenen (2003) dalam penelitiannya mengenai indikator-indikator kinerja perusahaan-perusahaan sukses menemukan konsistensi pada ukuran kinerja keuangan yang terdiri dari aset, ROE, ROA, rasio struktur modal dan pengukuran pertumbuhan yang berkelanjutan. Hal ini menunjukkan bahwa indikator ROE dan ROA cukup penting di dalam menganalisis kinerja keuangan perusahaan. Penjelasan yang cukup berbeda dari McGuire et al (1990) bahwa meskipun tingkat ROA yang tinggi dan rasio utang rendah dianggap sebagai indikator keberhasilan perusahaan namun indikator lain juga penting seperti pertumbuhan bisnis melalui penjualan ekspor maupun penjualan lokal.

Indikator keuangan lainnya yang banyak digunakan adalah rasio likuiditas, rasio solvabilitas, efisiensi dan rasio profitabilitas. Bhunia (2010) dalam penelitiannya mengenai kinerja keuangan perusahaan farmasi di India dan Kathcova dan Enlow (2013) dalam penelitian mengenai kinerja keuangan perusahaan-perusahaan pertanian menggunakan indikator likuiditas, solvabilitas, profitabilitas dan rasio efisiensi dalam analisisnya dan menyimpulkan bahwa indikator-indikator rasio keuangan dapat menggambarkan kondisi perusahaan dengan baik. Dalabeeh dan Rahman (2013) dalam penelitiannya mengenai peranan rasio keuangan dalam evaluasi kinerja keuangan perusahaan juga menggunakan rasio likuiditas, rasio efisiensi dan rasio profitabilitas dalam analisisnya, dan menyimpulkan bahwa rasio-rasio keuangan mampu mengungkapkan berbagai kelemahan dan penyimpangan di dalam manajemen keuangan suatu perusahaan. Selain peneliti-peneliti yang dikemukakan di atas, Fahmi dan Saputra (2011) dalam penelitiannya mengenai kinerja keuangan Bursa Efek Indonesia juga menggunakan rasio likuiditas, solvabilitas, dan profitabilitas untuk membandingkan kinerja keuangan pada Bursa Efek Indonesia dengan pertimbangan bahwa analisis rasio keuangan mampu memberikan gambaran mengenai dampak dari perubahan-perubahan pada lingkungan perusahaan.

10

yang saling mendukung untuk mengatasi adanya suatu keterbatasan. Keterbatasan yang paling mendasar adalah bahwa analisis rasio keuangan tidak memperhitungkan biaya modal (cost of capital), sedangkan metode EVA menganggap bahwa tidak ada modal yang gratis. Semua modal yang digunakan untuk operasional perusahaan dihitung menjadi biaya.

Meskipun analisis rasio memiliki kelemahan-kelemahan tertentu dan ada hal-hal yang tidak dapat diukur secara mendalam pada kinerja keuangan, namun analisis rasio secara umum mampu memberikan penjelasan yang lebih mudah dimengerti oleh berbagai kalangan pelaku usaha dan lebih mudah untuk diaplikasikan, khususnya oleh para pelaku usaha mikro. Kusumaningtyas dan Daryanto (2012), melakukan pengukuran kinerja Lembaga Keuangan Mikro Agribisnis (LKM-A) dengan pendekatan kinerja keuangan juga menggunakan analisis rasio keuangan. Pada penelitian di industri perikanan, Tohir (2010), juga memasukkan faktor profitabilitas sebagai ukuran kinerja perusahaan. Begitu pula dengan Palupi (2004) yang menggunakan analisis rasio keuangan yaitu rasio likuiditas, aktivitas, leverage, coverage atau earning ratio, dan rasio profitabilitas untuk mengkaji aspek keuangan usaha pemotongan ayam. Hal yang sama dilakukan oleh Fyka (2010) yang memasukkan rasio likuiditas, rasio solvabilitas dan profitabilitas sebagai ukuran kinerja perusahaan tahu tempe.

Dari penjelasan tersebut dapat diketahui bahwa ROE, ROA, likuiditas, rasio efisiensi dan profitabilitas merupakan rasio-rasio keuangan yang banyak digunakan sebagai indikator dalam menganalisi kinerja keuangan berbagai jenis perusahaan termasuk perusahaan-perusahaan pertanian skala mikro dan kecil. Hal ini didasarkan pada pertimbangan bahwa rasio-rasio tersebut mampu memberikan informasi yang cukup akurat dan mudah dipahami oleh setiap stakeholder yang terkait. Bagi pihak peneliti atau analis keuangan, penggunaan rasio-rasio keuangan pada usaha-usaha skala mikro dan kecil memungkinkan karena penyusunan laporan neraca serta laporan laba rugi yang merupakan dasar untuk menghitung rasio-rasio keuangan, dapat disusun berdasarkan data-data primer yang diperoleh melalui wawancara atau catatan-catatan harian para pelaku usaha mikro dan kecil.

11 (2014) juga menggunakan skala ordinal dalam menganalisis faktor-faktor yang mempengaruhi kinerja keuangan karena data yang digunakan adalah data cross section dan mereka menggabungkan beberapa rasio keuangan untuk mengukur kinerja keuangan perusahaan.

Dari penelitian yang dilakukan oleh Safarova (2010) dapat diketahui bahwa pengukuran kinerja keuangan dengan skala ordinal dilakukan apabila dari sebagian atau keseluruhan variabel-variabel explanatori merupakan variabel kualitatif. Sedangkan dari penelitian Kivuvo dan Tobias (2014) dapat dilihat bahwa skala rasio digunakan karena kinerja keuangan diukur dalam bentuk gabungan dari beberapa indikator kinerja. Pengukuran dengan skala ordinal pada kedua penelitian tersebut dilakukan dengan memberikan skor terhadap masing-masing indikator kemudian dijumlahkan sebagai nilai dari variabel kinerja keuangan. Dengan proses pengukuran skala ordinal untuk variabel kinerja keuangan seperti ini maka kinerja keuangan dapat dikorelasikan atau diregresikan dengan variabel-variabel bebas yang dimasukkan dalam model penduga.

Penentu Kinerja Keuangan

Berbagai penelitian menemukan bahwa kinerja keuangan bervariasi baik antar perusahaan-perusahaan sejenis, maupun antar perusahaan yang memang objek dan aktivitas bisnisnya berbeda. Kinerja keuangan juga bervariasi menurut skala perusahaan karena adanya perbedaan dari faktor-faktor yang mempengaruhi kinerja keuangan dari masing-masing jenis atau skala usaha perusahaan. Bagi perusahaan-perusahaan skala besar, faktor-faktor yang mempengaruhi kondisi keuangannya dapat dikategorikan ke dalam empat kelompok faktor yaitu: Perekonomian global, keadaan makro ekonomi nasional, kondisi industri dalam negeri, dan kondisi perusahaan sendiri. Tiga faktor pertama disebut sebagai faktor eksternal sedangkan faktor kondisi perusahaan disebut sebagai faktor internal. Akan tetapi bagi perusahaan-perusahaan skala kecil faktor yang dominan mempengaruhi kinerja keuangannya adalah faktor internal seperti efisiensi proses produksi, jumlah modal, kualitas sumberdaya manusia yang digunakan sebagai tenaga kerja serta kemampuan manajerial yang umumnya masih lemah (Munizu 2010) dan (Hartati 2011).

Kinerja keuangan juga ditentukan oleh jumlah modal kerja, total aset dan

earning. Dewi dan Sudiartha (2012) dalam penelitiannya menyatakan bahwa secara simultan variabel working capital, assets, dan earnings, berpengaruh terhadap kinerja keuangan bank dengan tingkat signifikansi 0.004 lebih kecil dari 0.005. Tetapi dari pengujian secara parsial dengan t-test, diperoleh hasil bahwa variabel assets dan earnings berpengaruh secara signifikan terhadap kinerja keuangan pada tingkat signifikansi yang lebih kecil dari 5 persen, sedangkan variabel workingcapital tidak berpengaruh nyata pada level siginifikansi tersebut.

12

hasil penelitian menunjukan bahwa variabel BOPO dan NPL berpengaruh negatif signifikan terhadap ROA, NIM berpengaruh positif signifikan terhadap ROA, sedangkan CAR dan LDR tidak berpengaruh signifikan terhadap ROA. Nilai koefisien determinasi, yang menunjukkan besarnya proporsi keragaman ROA yang ditentukan secara bersama oleh variabel BOPO, NPL, NIM, CAR dan LDR adalah sebesar 73.1 persen, sedangkan sisanya sebesar 26.9 persen dijelaskan oleh faktor lain diluar model. Begitu pula Mawardi (2004) dalam penelitiannya terhadap Bank-bank umum menemukan bahwa faktor yang berpengaruh negatif terhadap kinerja keuangan bank umum adalah resiko kredit dan efisiensi operasi sedangkan resiko pasar berpengaruh positif. Faktor modal tidak menimbulkan pengaruh yang signifikan karena adanya idle fund yang disebabkan oleh peraturan bahwa Capital Adequacy Ratio (CAR) bank umum harus lebih dari 8 persen.

Masih pada penelitian kinerja keuangan bank umum yang dilakukan oleh Alkhatib (2012), dimana hasil penelitiannya menyatkan bahwa terjadi pengaruh yang signifikan antara variabel skala bank, manajemen aset, resiko kredit, dan efisiensi operasional terhadap kinerja keuangan yang diukur dengan tingkat ROA (Return On Asset). Kinerja keuangan bank yang kuat dan positif dipengaruhi oleh efisiensi operasional dan manajemen aset, selain ukuran bank. Kim et al. (1998) dalam penelitiannya menduga faktor-faktor yang mempengaruhi kinerja keuangan yang dalam hal ini ditujukkan oleh tingkat likuiditas pada usaha manufaktur di Amerika Serikat adalah ukuran perusahaan, kesempatan bertumbuh, return spread,

dan debt ratio. Hasilnya menunjukkan bahwa ukuran perusahaan merupakan faktor yang mempengaruhi likuiditas usaha.

Pada usaha-usaha skala kecil, Padangaran (2005) dalam penelitiannya mengenai pengaruh struktur keuangan terhadap kinerja keuangan yang ditunjukkan oleh profitabilitas KUD-KUD unggulan di Sulawesi Tenggara menemukan bahwa likuiditas (Current Ratio) dan solvabilitas (Net Capital Ratio) berpengaruh positif dan signifikan terhadap profitabilitas KUD. Hal yang sama ditemukan oleh Indarsih (2005) dalam penelitiannya pada perusahaan tahu tempe yakni bahwa kinerja keuangan yang ditunjukkan oleh rasio profitabilitas dipengaruhi secara nyata oleh likuiditas, leverage dan jumlah modal kerja pada level signifikansi 95 persen.

Hasil-hasil penelitian lainnya di berbagai negara juga menemukan kesimpulan yang berbeda-beda mengenai faktor-faktor penentu dari kinerja berbagai jenis perusahaan. Katchova dan Enlow (2013) yang meneliti tentang kinerja keuangan agribisnis menggunakan indikator kinerja keuangan dengan menganalisis rasio keuangan yang terkait profitabilitas, likuiditas, dan rasio pasar. Hasil penelitiannya menunjukkan bahwa pengembalian yang lebih tinggi atas ekuitas agribisnis sebagian besar disebabkan oleh rasio perputaran. Hal ini menunjukkan bahwa salah satu faktor penentu efisiensi operasional agribisnis adalah rasio perputaran aset. Makin tinggi tingkat perputaran aset, semakin tinggi pula kinerja keuangan.

13 signifikan terhadap ROA, namun loan tidak berpengaruh signifikan terhadap ROA perusahaan perbankan.

Untuk kinerja keuangan perusahaan-perusahaan industri, Muldani (2009) pada penelitiannya di industri tekstil menemukan bahwa jumlah aktiva tetap, hutang jangka panjang, dan equity secara bersama-sama mempunyai pengaruh cukup berarti terhadap kinerja keuangan, dimana secara parsial jumlah aktiva tetap mempunyai pengaruh nyata terhadap kinerja keuangan pada α = 0.019, sedangkan hutang jangka panjang dan equity menunjukkan pengaruh yang tidak signifikan yang ditunjukkan oleh nilai peluang (probability) yang mencapai 0.807 dan 0.269. Masih pada perusahaan industri, Lonnstedt dan Nordvall (2007) dalam penelitiannya mengenai analisis kinerja keuangan pabrik pulp dan kertas menggunakan variabel total penggunaan aset, produktivitas tenaga kerja, produktivitas modal, dan jumlah produksi. Hasil penelitiannya pun menunjukkan bahwa tingkat utilisasi aset dan produktivitas modal berpengaruh negatif terhadap kinerja keuangan, sedangkan produktivitas tenaga kerja dan produksi kertas berpengaruh positif terhadap kinerja keuangan. Penelitian yang dilakukan oleh Noor dan Lestari (2012) tentang pengaruh efisiensi modal sebagai salah satu variabel yang mempengaruhi tingkat profitabilitas, juga berkesimpulan bahwa secara parsial modal kerja berpengaruh positif dan signifikan terhadap profitabilitas perusahaan industri barang konsumsi.

Beberapa penelitian juga menunjukkan kecenderungan adanya perbedaan antara kinerja keuangan lembaga keuangan perbankan dengan kinerja keuangan industri, agribisnis dan usaha-usaha mikro. Dalam penelitian Hernawati (2007) pada industri barang-barang konsumsi, diperoleh kesimpulan bahwa jumlah modal kerja, likuiditas dan leverage berpengaruh nyata terhadap profitabilitas perusahaan. Penelitian terkait analisis faktor-faktor yang menentukan kinerja keuangan yang ditunjukkan pada laba usaha juga dianalisis oleh Ardiana (2011), dimana hasil penelitiannya menunjukkan bahwa modal, jumlah waktu bekerja, dan pengalaman usaha sebagai variabel berpengaruh signifikan terhadap tingkat laba usaha mikro, dan hasil penelitiannya menekankan bahwa faktor modal usaha sebagai faktor yang memberikan kontribusi terbesar dibandingkan dengan faktor lainnya.

Berdasar pada berbagai penelitian yang dikemukakan tersebut dapatlah diidentifikasi faktor-faktor yang berpengaruh atau berkorelasi dengan kinerja keuangan suatu perusahaan yaitu modal kerja, total aset, earning, efisiensi operasi, resiko kredit, likuiditas, solvabilitas, leverage, perputaran modal, dan tenaga kerja. Dari semua faktor berpengaruh tersebut, beberapa penelitian menjelaskan bahwa nilai aset, jumlah modal kerja, jumlah tenaga kerja dan pengalaman berusaha merupakan masalah pokok dan penting pada usaha-usaha mikro dan kecil. Menurut Indarsih (2005) berpengaruhnya faktor jumlah modal kerja terhadap profitabilitas perusahaan skala kecil disebabkan karena modal kerja merupakan aset perusahaan yang secara langsung digunakan oleh pihak manajemen untuk menyelenggarakan aktivitas komersil perusahaan. Dengan demikian makin besar modal kerja makin besar pula peluang untuk memperoleh laba yang lebih besar.

14

(2014) juga dalam penelitiannya menunjukkan bahwa modal sendiri secara parsial berpengaruh terhadap likuiditas karena modal sendiri memiliki peranan dalam meningkatkan likuiditas usaha.

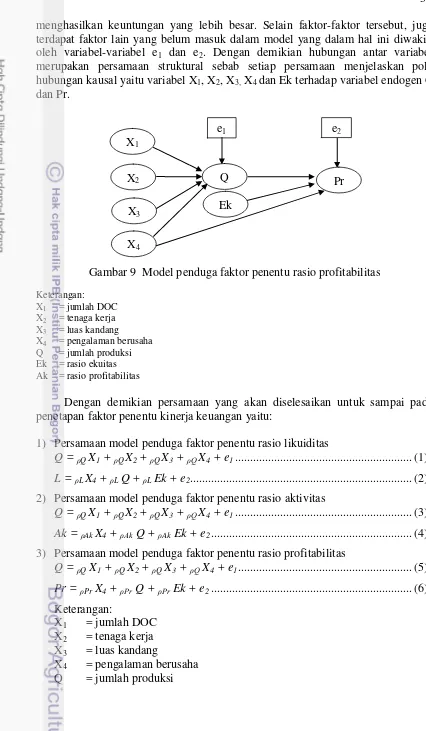

Khusus untuk perusahaan ayam pedaging, penelitian Hartati (2011) memasukkan variabel jumlah ayam yang dijual dan jumlah tenaga kerja sebagai faktor-faktor yang menentukan besar kecilnya laba perusahaan. Hal ini sejalan dengan perhitungan pendapatan di dalam usaha-usaha di bidang pertanian, dimana laba yang merupakan pendapatan bersih usaha akan ditentukan oleh besar kecilnya biaya produksi, volume produksi yang dijual, serta harga yang berlaku di pasar. Biaya sendiri ditentukan oleh jumlah biaya tetap yang merupakan hasil penyusutan dari aset-aset tetap ditambah dengan biaya pakan, dan biaya tenaga kerja. Dengan demikian jumlah aset tetap serta jumlah tenaga kerja dan modal kerja yang merupakan faktor penentu jumlah produksi dan sekaligus penentu dari biaya produksi akan berpengaruh langsung terhadap jumlah produksi dan berpengaruh tidak langsung terhadap profitabilitas yang merupakan perwujudan dari kinerja perusahaan secara keseluruhan. Penelitian Inderawati (2011) juga menemukan bahwa modal kerja yang terdiri dari jumlah DOC, jumlah pakan, dan jumlah obat-obatan, serta jumlah tenaga kerja dan biaya penyusutan berpengaruh nyata terhadap jumlah produksi ayam yang dihasilkan dari usaha peternakan ayam pedaging.

Berdasar pada uraian dan hasil-hasil penelitian terdahulu yang disajikan, maka dapat disimpulkan bahwa faktor-faktor yang menjadi penentu kinerja keuangan pada usaha peternakan ayam skala kecil adalah modal kerja, aset tetap perusahaan, jumlah tenaga kerja, pengalaman berusaha, serta jumlah produksi. Dalam hal ini akan terjadi pengaruh langsung dari modal kerja, aset tetap, jumlah tenaga kerja, dan tingkat pengalaman berusaha terhadap jumlah produksi ayam, karena produksi ayam merupakan hasil interaksi antar variabel modal kerja, nilai aset tetap, tenaga kerja, dan tingkat pengalaman berusaha. Selanjutnya jumlah produksi ayam akan berpengaruh langsung terhadap kinerja keuangan perusahaan. Jumlah nilai aset tetap akan menentukan jumlah biaya penyusutan, dan modal kerja serta biaya tenaga kerja merupakan biaya variabel dalam usaha sehingga dapatlah dipahami bahwa faktor jumlah nilai aset tetap, jumlah modal kerja dan jumlah tenaga kerja akan memberikan pengaruh langsung terhadap kinerja dan juga berpengaruh tidak langsung melalui jumlah produksi.

15 Pengaruh Kebijakan Ekonomi Pemerintah

Suatu usaha akan dapat berkembang apabila usaha tersebut mampu bersaing dengan usaha-usaha sejenis yang berasal dari negara lain atau dari daerah lain baik dalam harga produknya maupun dalam persaingan untuk memperoleh input produksinya. Usaha mikro dan kecil memiliki banyak kelemahan dalam persaingan di pasar dengan usaha-usaha sejenis yang skala usahanya sudah lebih besar, karena masih adanya keterbatasan dan ketidakefisienan dalam pengelolaannya.

Pada usaha-usaha mikro dan kecil, beberapa peneliti menemukan bahwa bentuk-bentuk kebijakan ekonomi pemerintah yang berpengaruh terhadap kinerja usaha mikro dan kecil adalah penetapan harga bahan bakar minyak dan tarif listrik, pemberian subsidi terhadap harga input atau harga output, penentuan upah tenaga kerja, dan dapat pula dalam bentuk keringanan pajak atau penghapusan retribusi, karena hal-hal tersebut akan mengurangi biaya rata-rata dari produk yang dihasilkan oleh usaha mikro dan kecil. Hasil penelitian Darwin dan Pratama (2010) menemukan bahwa kebijakan pemerintah dalam bentuk subsidi energi listrik dan harga bahan bakar minyak serta anggaran pembangunan yang dialokasikan untuk pengembangan UMK berpengaruh positif terhadap kinerja keuangan usaha mikro dan kecil. Hal itu disebabkan karena dengan adanya subsidi maka biaya produksi dapat ditekan untuk setiap unit output. Hal serupa disimpulkan oleh Sungkono dan Syamsuddin (2011) dalam penelitiannya di Jawa Tengah bahwa kebijakan pemerintah berupa keringanan retribusi dan jumlah anggaran pengembangan objek wisata berpengaruh positif terhadap pendapatan masyarakat dari usaha di bidang pariwisata. Penelitian Nestor (2010) di Kabupaten Bengkayang juga menemukan kesimpulan yang sama yakni bahwa kebijakan ekonomi pemerintah dalam bentuk keringanan pajak serta pembebasan retribusi daerah berpengaruh positif terhadap minat investor untuk menanamkan modalnya pada sektor industri mikro dan kecil.

Para peneliti tersebut menjelaskan mekanisme pengaruh kebijakan ekonomi pemerintah terhadap kinerja keuangan usaha mikro dan kecil yang dapat digambarkan dalam bagan alur pada Gambar 3.

Pendapatan bersih Kebijakan Pemerintah

Anggaran pengembangan UMK Keringanan pajak

dan retribusi Subsidi BBM

dan listrik

Modal usaha Biaya produksi

Kinerja keuangan Keuntungan

16

Gambar 3 menunjukkan bahwa dengan adanya kebijakan ekonomi pemerintah berupa subsidi BBM dan listrik, keringanan pajak dan retribusi, dan peningkatan anggaran pengembangan UMK maka ada tiga hal yang berubah pada usaha produksi yaitu: (1) menurunnya biaya produksi rata-rata sebagai hasil dari pemberian subsidi harga BBM dan tarif listrik; (2) meningkatnya pendapatan bersih usaha sebagai akibat dari dikuranginya pajak serta retribusi usaha; dan (3) meningkatnya modal usaha sebagai akibat dari adanya bantuan modal pemerintah melalui anggaran pengembangan usaha mikro dan kecil. Dengan menurunnya biaya produksi maka keuntungan usaha akan meningkat, sehingga kombinasi antara keuntungan yang tinggi, pendapatan bersih yang tinggi serta peningkatan modal usaha akan memungkinkan terjadinya kinerja keuangan usaha mikro dan kecil yang makin baik.

Kebijakan pemerintah melalui peran dari Lembaga Keuangan Mikro (LKM) juga mampu memberikan dampak positif bagi kinerja keuangan UMK jika keberadaan LKM ini menjalankan tugasnya sebagaimana mestinya. Namun jika sebaliknya tentunya LKM akan dipandang sebagai lembaga yang tidak mampu mendorong perkembangan UMK. Hal ini terbukti pada penelitian dilakukan oleh Oni et al (2012), dimana dalam penelitiannya mengenai dampak kebijakan pemerintah melalui Lembaga Keuangan Mikro (LKM) di Nigeria menghasilkan bahwa LKM tidak memberikan dampak atau pengaruh positif terhadap kinerja keuangan UMK. Hal ini disebabkan oleh keterbatasan layanan oleh pihak LKM itu sendiri sehingga keberadaan LKM sebagai bentuk kebijakan pemerintah dalam bentuk akses pembiayaan tidak berjalan sebagaimana mestinya.

3

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Kinerja Keuangan

17 Muchlis (2003) mendefinisikan kinerja keuangan dalam versi yang relatif berbeda dengan menyatakan kinerja keuangan sebagai prestasi keuangan perusahaan untuk memperoleh laba selama jangka waktu tertentu, yang tergambar dalam laporan neraca laba rugi dari perusahaan yang bersangkutan. Kinerja keuangan juga menggambarkan kekuatan struktur keuangan perusahaan untuk mendayagunakan semua aset perusahaan secara optimal guna memperoleh laba.

Wild et al. (2005) menjelaskan bahwa untuk sampai pada penentuan kinerja keuangan diperlukan tiga tahapan analisis yaitu: (1) pendefinisian laba perusahaan selama periode tertentu berdasarkan laporan keuangan; (2) melakukan analisis akuntansi dan pengukurannya; serta (3) menerapkan alat analisis pada laba untuk menginterpretasi indikator-indikator kinerja keuangan. Hal ini sejalan dengan penjelasan Fahmi (2011) bahwa ada lima tahapan yang harus dilakukan di dalam menganalisis kinerja keuangan suatu perusahaan yaitu:

1. Melakukan review terhadap data laporan keuangan. Tujuan dari tahapan ini adalah untuk memastikan apakah laporan keuangan tersebut telah dibuat berdasarkan kaidah-kaidah yang berlaku umum dalam dunia akuntansi. Laporan yang telah memenuhi syarat akuntansi yang berlaku umum akan memungkinkan untuk digunakan dalam melakukan analisis kinerja keuangan yang bisa dipertanggungjawabkan.

2. Melakukan perhitungan mengenai kondisi dan permasalahan yang sedang dihadapi perusahaan untuk selanjutnya menarik kesimpulan berdasarkan teknik analisis yang relevan.

3. Melakukan perbandingan terhadap hasil perhitungan yang telah diperoleh dengan hasil perhitungan dari perusahaan-perusahaan sejenis lainnya. Perbandingan ini bisa menggunakan data rangkai waktu (time series data)

atau data kerat lintang (cross sectional data).

4. Melakukan interpretasi terhadap berbagai permasalahan yang ditemukan untuk melihat faktor-faktor yang menjadi akar permasalahan serta kendala-kendala yang dihadapi dalam operasional perusahaan tersebut

5. Mencari dan memberikan pemecahan masalah (problem solution) guna memberikan masukan kepada pihak manajemen agar masalah dan kendala yang dihadapi dapat diantisipasi.

18

Penjelasan ini sejalan dengan penjelasan Castle et al. (1997), Keown et al.

(2002), dan Wild et al. (2005) bahwa bahan yang sangat penting dalam manajemen keuangan perusahaan adalah neraca keuangan (balance sheet) dan laporan laba rugi (income statement). Neraca diperlukan untuk menjawab tiga pertanyaan yaitu apakah perusahaan solvabel, apakah perusahaan likuid, dan apakah perusahaan memiliki modal sendiri dalam jumlah yang cukup besar. Laporan laba rugi selain menunjukkan besarnya laba yang dapat diperoleh perusahaan selama jangka waktu tertentu, juga sekaligus menunjukkan struktur biaya dan struktur penerimaan perusahaan, sehingga hal ini dapat dijadikan acuan dalam pengalokasian modal pada periode produksi berikutnya.

Konsep Produksi

Doll dan Orazem (1998) menyatakan bahwa produksi sebagai hasil berupa barang dan atau jasa yang diperoleh dari suatu proses produksi. Dalam hal ini proses produksi sendiri didefinisikan sebagai kegiatan mengkombinasikan faktor-faktor produksi untuk menghasilkan barang atau jasa. Definisi ini sejalan dengan penjelasan Nelson (1999) bahwa produksi merupakan hasil dari proses mengkombinasikan faktor-faktor produksi, dimana faktor produksi umumnya terdiri dari alam, tenaga kerja dan modal. Proses produksi menurut Yamit (2005) adalah kegiatan yang melibatkan tenaga manusia, bahan serta peralatan untuk menghasilkan barang atau jasa. Dengan penjelasan tersebut maka dapat dikatakan bahwa proses produksi merupakan kegiatan yang bertujuan mentransformasikan bahan atau komponen input menjadi barang lain yang mempunyai nilai ekonomi lebih tinggi melalui peralatan dan tenaga manusia.

Menurut Debertin (1996), faktor-faktor produksi dalam bidang pertanian umumnya terdiri dari: (1) tanah beserta kondisi agroklimatnya yaitu topografi dan sifat kimia, fisik serta biologi tanah dan kondisi iklim pada lokasi tanah tersebut; (2) tenaga kerja yang terdiri dari tenaga tenaga mesin dan tenaga manusia beserta pengetahuan dan ketrampilannya; (3) modal yang terwujud dalam bentuk mesin dan peralatan serta input-input seperti benih, pupuk, pestisida atau obat-obatan. Pada usaha-usaha yang bersifat industri, faktor alam bukan faktor produksi yang penting, karena sebagian dari pengaruh alam sudah dapat dikontrol melalui bangunan-bangunan yang sifatnya mengurangi pengaruh alam. Faktor produksi lainnya seperti tenaga kerja dan modal dalam bentuk bahan baku, bahan penunjang serta mesin-mesin dan peralatan tetap sama seperti pada proses produksi di bidang pertanian. Hubungan antara faktor produksi dengan produksi ditunjukkan oleh fungsi produksi, sehingga produksi sering dijelaskan sebagai fungsi dari faktor-faktor produksi.

19 produksi melalui tiga tahapan yaitu: (1) tahap increasing return to scale yaitu tahap dimana setiap penambahan satu satuan input akan menghasilkan produksi yang makin besar jumlahnya; (2) tahap constan return to scale yaitu tahap dimana setiap penambahan input akan menghasilkan tambahan hasil yang sama besar; dan (3) tahap decreasing return to scale yaitu tahap dimana setiap penambahan input justru akan menyebabkan jumlah hasil produksi makin berkurang. Berdasarkan bentuk hubungan yang terdiri dari tiga tahapan tersebut maka di dalam proses produksi, para manajer produksi harus dapat menentukan jumlah input yang memungkinkan tercapainya kondisi optimal yakni kondisi dimana biaya produksi paling rendah per unit produksi.

Dalam kaitan dengan upaya untuk mencapai kinerja keuangan yang baik guna memperoleh laba maksimal, Sukamto dan Indriyo (2000) menjelaskan bahwa volume produksi harus direncanakan dan diperhitungkan dengan cermat, karena jika tidak diperhitungkan dengan baik, akan menghasilkan jumlah produksi yang bisa terlalu banyak atau terlalu kecil. Volume produksi yang berlebih akan berakibat pada penggunaan modal kerja dan penggunaan aset tetap yang besar. Selain dari itu, volume produksi yang terlalu besar dapat menyebabkan biaya penyimpanan menjadi besar dan harga jual produk menjadi rendah sebagai akibat dari berlakunya hukum permintaan dan penawaran dimana jika supply barang lebih besar dari jumlah permintaan maka harga akan turun. Sebaliknya jika volume produksi terlalu kecil maka perusahaan tidak dapat memenuhi permintaan pelanggannya sehingga pelanggan dapat pindah ke perusahaan lain. Dalam kaitan dengan biaya produksi, volume produksi yang kecil akan menyebabkan pengunaan aset tetap menjadi tidak optimal sehingga biaya tetap untuk setiap unit produksi menjadi tinggi. Kombinasi dari kemungkinan-kemungkinan mengenai dampak dari tinggi rendahnya volume produksi akan tercermin di dalam kinerja keuangan perusahaan.

Rasio Keuangan Sebagai Indikator Kinerja Keuangan

Rasio keuangan merupakan indikator untuk menilai kinerja keuangan suatu perusahaan, dimana Horne dan Wachowicz (2001) menyatakan bahwa untuk mengukur dan mengevaluasi kondisi keuangan serta kinerja perusahaan diperlukan tolok ukur. Tolok ukur yang digunakan yaitu rasio dan indeks. Umar (2005) juga mengatakan bahwa untuk menilai kinerja perusahaan dari segi keuangan dapat dilakukan dengan berbagai cara tetapi yang lazim digunakan adalah analisa rasio keuangan dan model kebangkrutan. Hal yang sama dikemukakan oleh Fahmi (2011) bahwa salah satu alat yang lazim digunakan untuk menganalisis kinerja keuangan perusahaan adalah analisa rasio keuangan. Dalam ketiga penjelasan tersebut rasio keuangan dipahami sebagai hasil pembagian antara satu jumlah dengan jumlah lainnya dalam neraca keuangan atau laporan laba rugi suatu perusahaan dan dapat memberi gambaran mengenai kondisi keuangan serta prestasi perusahaan dalam mewujudkan laba yang ditargetkan selama satu periode akuntansi.

20

dengan penjelasan Keown et al. (2002) yakni bahwa rasio keuangan dapat memberikan gambaran mengenai kondisi keuangan perusahaan baik dalam jangka pendek maupun dalam jangka panjang serta memungkinkan pihak manajemen untuk membedakan kinerja yang terkait dengan keputusan operasional dan kinerja keuangan. Padangaran (2013) juga mengatakan bahwa dengan mengetahui nilai dari rasio-rasio keuangan, para manajer perusahaan dapat mengetahui komponen keuangan mana yang perlu dibenahi agar perusahaan tetap sehat dalam aspek keuangannya. Bagi investor jangka pendek, pada umumnya menghendaki informasi mengenai kondisi perusahaan dalam jangka pendek, dan karena itu diperlukan analisa-analisa rasio yang menunjukkan kondisi perusahaan dalam jangka pendek. Sementara bagi para pemilik perusahaan, informasi mengenai kondisi perusahaan dalam jangka panjang juga diperlukan untuk menyusun strategi yang lebih baik, dan karena itu rasio keuangan jangka panjang juga diperlukan.

Warsidi dan Bambang (2000) menjelaskan bahwa rasio keuangan sebagai dasar untuk menilai kinerja keuangan suatu perusahaan. Selain dari itu, antara rasio keuangan dan kinerja keuangan terdapat hubungan dimana rasio keuangan merupakan instrumen analisis prestasi perusahaan yang menjelaskan berbagai hubungan indikator keuangan, sehingga memungkinkan untuk menunjukkan pola perubahan keuangan serta prestasi perusahaan dari waktu ke waktu. Berdasarkan penjelasan tersebut maka manfaat rasio keuangan adalah sebagai berikut:

1. Rasio keuangan dapat dijadikan alat untuk menilai prestasi dan kinerja perusahaan

2. Rasio keuangan dapat digunakan oleh pihak manajemen untuk membuat perencanaan pengembangan perusahaan

3. Rasio keuangan bermanfaat untuk menjadi alat evaluasi kondisi perusahaan dari prespektif keuangan

4. Rasio keuangan dapat digunakan oleh kreditur untuk memperkirakan potensi resiko yang dihadapi dalam kaitannya dengan pembayaran bunga dan pengembalian pokok pinjaman perusahaan

5. Rasio keuangan dapat dijadikan acuan oleh pihak stakeholder untuk menilai sehat tidaknya suatu perusahaan dilihat dari sisi keuangannya.

6. Rasio keuangan dapat digunakan sebagai indikator perkembangan perusahaan selama jangka waktu tertentu

7. Rasio keuangan dapat dipakai untuk membandingkan kondisi keuangan antar perusahaan pada waktu yang sama.

Dari berbagai literatur dapat diketahui bahwa jumlah jenis rasio keuangan cukup banyak. Kadarsan (1992) mencatat 6 rasio yang dikelompokkan ke dalam 3 kategori yaitu rasio jangka pendek, rasio solvabilitas, dan rasio daya bayar. Sedangkan Padangaran (2013) mencatat 21 jenis rasio keuangan yang dikelompokkan ke dalam 4 kategori yaitu: rasio likuiditas, rasio aktivitas, rasio