Analisis Perbandingan Kinerja Perusahaan Sebelum dan Sesudah Merger dan Akuisisi Terhadap Badan Usaha Milik Negara (BUMN)

Teks penuh

Gambar

Dokumen terkait

Penelitian ini menggunakan data sekunder dengan mengambil data seluruh perusahaan publik non-keuangan yang melakukan merger dan akuisisi pada tahun 2001-2009 di

Menurut Jogiyanto (2003), “ yang menyatakan bahwa objek penelitian adalah suatu entitas yang akan diteliti. Objeknya sendiri dapat berupa perusahaan, manusia dan lainya

Di Indonesia dalam pengawasan praktik anti monopoli dan persaingan usaha tidak sehat memiliki suatu komisi yang bernama Komisi Pengawas Persaingan Usaha (KPPU)

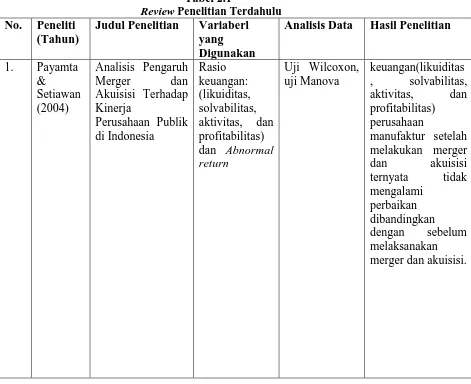

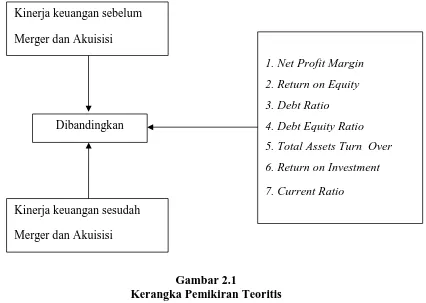

Hasil dari penelitian tersebut adalah terdapat perbedaan kinerja perusahaan yang digambarkan oleh rasio keuangan yaitu: rasio likuiditas, rasio rentabilitas, rasio

Menyatakan bahwa skripsi ini dengan judul “ANALISIS PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN SEBELUM DAN SESUDAH MERGER DAN AKUISISI (Studi Pada Perusahaan Yang

Hasil dari penelitian tersebut adalah terdapat perbedaan kinerja perusahaan yang digambarkan oleh rasio keuangan yaitu: rasio likuiditas, rasio rentabilitas, rasio

Secara praktis, penelitian ini diharapkan memberikan manfaat : Sebagai bahan pembelajaran bagi para akademisi, praktisi hukum, serta Komisi Pengawas Persaingan Usaha

Artikel ini membahas problematika disharmonisasi peraturan perundang-undangan terkait pengawasan pengelolaan keuangan Badan Usaha Milik Negara (BUMN) di