UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EKSTENSI MEDAN

SKRIPSI

ANALISIS AKUNTANSI ASET TETAP

PADA PT. AGRO MAKMUR RAYA MEDAN

OLEH :

NAMA : DONAL FREDY ANTHONI S

NIM : 060522013

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Analisis Akuntansi

Aset Tetap Pada PT. Agro Makmur Raya Medan” adalah benar hasil karya

saya sendiri dan judul yag dimaksud belum pernah dimuat, dipublikasikan atau

diteliti oleh mahasiswa lain dalam konteks penulisan skripsi Program Strata-1

Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan itu tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 7 September 2009 Yang membuat pernyataan

ABSTRAK

Pada umumnya setiap perusahaan bertujuan untuk mencapai laba yang maksimum. Salah satu sarana yang digunakan untuk mencapai tujuan itu adalah pendayagunaan aset secara tepat, termasuk didalamnya aset tetap. Aset tetap dapat diartikan sebagian dari seluruh harta yang digunakan dalam operasi perusahaan serta mempunyai masa manfaat yang lebih dari satu periode akuntansi atau lebih dari satu tahun.

Setiap perusahaan mempunyai investasi yang besar untuk aset tetap. Aset tetap dapat diperoleh dengan berbagai cara, antara lain dengan membeli, membuat sendiri, pertukaran dan lain-lain. Aset tetap juga membutuhkan biaya pemeliharaan dan reperasi, penggantian suku cadang baru dan biaya lain yang berhubungan dengan penggunaan aset tetap tersebut

Selain mengenai perolehan dan penggunaanya, masalah lain yang berhubungan dengan aset tetap adalah mengenai penghentian aset tetap. Penghentian aset tetap dilakukan apabila masa manfaat aset tetap tersebut telah habis. Berdasarkan hal tersebut diatas, penulis tertarik melakukan penelitian pada PT. Agro Makmur Raya Medan dengan Judul “Analisis Akuntansi Aset Tetap

Pada PT. Agro Makmur Raya Medan”

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah akuntansi aset tetap sepenuhnya telah dilakukan sesuai dengan Prinsip-prinsip Akuntansi Berlaku Umum di Indonesia..

Metodologi yang digunakan dalam penulisan skripsi ini adalah metode deskriptif yaitu bagaimana pencatatan aset tetap, penyajian dan pengungkapan aset tetap dalam laporan keuangan.

Teknik pengumpulan data dilakukan melalui pengamatan (observation) dengan mengamati langsung terhadap objek yang diteliti, yaitu PT. Agro Makmur Raya Medan, wawancara (interview) dengan melakukan tanya jawab langsung ke bagian keuangan, akuntansi dan umum, dan dokumentasi (documentation) dengan melakukan analisis terhadap catatan dan dokumen yang dimiliki oleh organisasi yang terpilih sebagai objek penelitian.

Dari hasil penelitian akan dapat disimpulkan apakah perlakuan akuntansi terhadap aset tetap telah sesuai dengan Prinsip-prinsip Akuntansi Berlaku Umum di Indonesia. Dan dari hasil penelitian tersebut menunjukkan bahwa perlakuan akuntansi terhadap aset tetap telah memadai sesuai PABUI, walaupun masih ada hal-hal yang belum dilaksanakan tetapi perusahaan berusaha menyempurnakannnya. Perusahaan hendaknya terus mengikuti perkembangan pedoman akuntansi, sehingga tidak ada kesalahan-kesalahan yang disebabkan ketidaktahuan terhadap pedoman akuntansi yang berlaku.

ABSTRACT

In generally, every company have a purpose to create a maximum profit. One of some efforts that usually being used is by assets empowering properly, including fixed assets. Fixed assets means a part of the whole assets that company used in their operational and have lifetime more than one accounting periodic or more than one year.

Every company spent a mount of money to invest fixed assets. The fixed assets are derived from one sources, such as : purchasing, own built up, exchange, etc. The fixed assets also need maintanance and repairing expenses, replacement of the new sparepart and other expenses that have corelation with the using of fixed assets.

After considering about how to get and to use the fixed assets, another problem found of fixed assets treatment is the stopping of fixed assets used. The stopping of fixed assets used is done if the lifetime of fixed assets end. Based on the problem mentioned above, the writer is interest to do a reserach at PT. Agro Makmur Raya Medan with the title “ Analisis Akuntansi Aset Tetap Pada PT.

Agro Makmur Raya Medan.”

The purpose of this research is to get know wether the recording of fixed assets has done based on with the GAAP in Indonesia.

The methodology which used is the descriptive method, that is how to record the fixed assets, the starting and the enclosing the fixed assets in the financial statement.

The technic of data collection is done by observation, by direct observation to the object, that is PT. Agro Makmur Raya Medan, interview by doing ask and answer directly to the finance department, accounting department and general affair department, and documentation by analizing the records and documents that company have which have chosen as an object.

Base on the research, we can conclude whether the accounting procedure of the fixed assets have been conduct by the company base on GAAP in Indonesia. And from the result of the research, it shows that the accounting procedure of the fixed assets has been suitable with PABUI, although there are some procedure has not done by the company yet, but the company attempt to make it perfect. In the future the company is suggested to follow the updating of the standard accounting procedure, so there won’t be any mistakes found any more because of the miss information of the standard of accounting procedure.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Tuhan Yesus Kristus yang

oleh karena kasih karuniaNya memampukan penulis dalam menyelesaikan skripsi

ini yang berjudul “Analisis Akuntansi Aset Tetap Pada PT. Agro Makmur

Raya Medan”.

Penulisan skripsi ini merupakan salah satu syarat serta tugas akhir untuk

menyelesaikan pendidikan program S1 Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Penulis menyadari sepenuhnya bahwa skripsi ini

masih jauh dari kesempurnaan, baik dari tata bahasa maupun materi

pembahasannya. Untuk itu penulis mengharapkan saran serta kritik yang sifatnya

membangun dari pembaca demi kesempurnaan skripsi ini.

Pada kesempatan ini, penulis mengucapkan terimakasih yang

sebesar-besarnya kepada semua pihak yang telah banyak membantu dalam menyelesaikan

skripsi ini, yakni kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, MSi selaku Ketua Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara dan Ibu Dra. Mutia Ismail,

MM, Ak selaku Sekretaris Departemen Akuntansi Fakultas Ekonomi

3. Bapak Drs. Hotmal Jafar, MM, Ak selaku pembimbing yang banyak

meluangkan waktunya dalam membimbing dan memberi arahan sehingga

selesainya skripsi ini.

4. Ibu Dra. Nurzaimah, MM, Ak selaku penguji I dan Bapak Drs. Rustam , MSi,

Ak selaku penguji II

5. Bapak/Ibu dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah

mendidik penulis. Serta seluruh staf dan pegawai administrasi Fakultas

ekonomi Universitas Sumatera Utara.

6. Jajaran Direksi dan seluruh staf PT. Agro Makmur Raya Medan yang telah

banyak membantu demi terwujudnya skripsi ini.

7. Serta kepada pihak-pihak yang telah banyak membantu penulis dalam

menyelesaikan penulisan skripsi ini yang mana namanya tidak tertulis.

Akhir kata Akhirnya, dengan segala puji syukur penulis mengharapkan

semoga kiranya skripsi ini dapat bermanfaat bagi pembacanya.

Medan, 7 September 2009 Penulis

DAFTAR ISI

Halaman

PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... x

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 2

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PUSTAKA A. Tinjauan Teoritis 1. Pengertian Akuntansi ... 4

2. Pengertian Aset Tetap dan Penggolongan Aset Tetap ... 6

3. Akuntansi Aset Tetap dan Perolehan Aset Tetap ... 10

a. Expenditures ... 12

b. Depreciation ... 16

c. Revaluation ... 29

5. Penghentian Aset Tetap ... 32

6. Penyajian Aset Tetap dalam Laporan Keuangan ... 35

B. Tinjauan Penelitian Terdahulu ... 38

C. Kerangka Konseptual ... 39

BAB III METODE PENELITIAN A. Jenis Penelitian... 41

B. Jenis Data dan Sumber Data ... 41

C. Teknik Pengumpulan Data ... 42

D. Teknik Analisis Data ... 42

E. Tempat dan Waktu Penelitian ... 43

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat Perusahaan ... 44

2. Struktur Organisasi ... 46

B. Analisis Hasil Penelitian 1. Analisis Perolehan Aset Tetap ... 64

2. Analisis Penggunaan Aset Tetap ... 67

3. Analisis Penghentian Aset Tetap ... 68

pada Laporan Keuangan ... 68

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 72

B. Saran ... 89

DAFTAR PUSTAKA LAMPIRAN

DAFTAR TABEL

No. Nama Tabel Halaman

Tabel 1.1 Penyusutan Metode Garis Lurus ... 20

Tabel 1.2 Penyusutan Metode Jumlah Angka Tahun ... 22

Tabel 1.3 Penyusutan Metode Saldo Menurun ... 23

Tabel 1.4 Penyusutan Metode Jumlah Unit Produksi ... 25

Tabel 1.5 Penyusutan Berdasarkan Jenis dan Kelompok ... 26

Tabel 1.6 Penyusutan Metode Anuitas ... 28

Tabel 1.7 Neraca ... 37

Tabel 1.8 Daftar Aset Tetap dan Akumulasinya per 31 Desember 2008 ... 63

Tabel 1.9 Daftar Aset Tetap dan Akumulasinya sesuai PSAK per 31 Desember 2008 ... 70

DAFTAR GAMBAR

No. Nama Gambar Halaman

1 Struktur Organisasi pada PT. Agro Makmur

ABSTRAK

Pada umumnya setiap perusahaan bertujuan untuk mencapai laba yang maksimum. Salah satu sarana yang digunakan untuk mencapai tujuan itu adalah pendayagunaan aset secara tepat, termasuk didalamnya aset tetap. Aset tetap dapat diartikan sebagian dari seluruh harta yang digunakan dalam operasi perusahaan serta mempunyai masa manfaat yang lebih dari satu periode akuntansi atau lebih dari satu tahun.

Setiap perusahaan mempunyai investasi yang besar untuk aset tetap. Aset tetap dapat diperoleh dengan berbagai cara, antara lain dengan membeli, membuat sendiri, pertukaran dan lain-lain. Aset tetap juga membutuhkan biaya pemeliharaan dan reperasi, penggantian suku cadang baru dan biaya lain yang berhubungan dengan penggunaan aset tetap tersebut

Selain mengenai perolehan dan penggunaanya, masalah lain yang berhubungan dengan aset tetap adalah mengenai penghentian aset tetap. Penghentian aset tetap dilakukan apabila masa manfaat aset tetap tersebut telah habis. Berdasarkan hal tersebut diatas, penulis tertarik melakukan penelitian pada PT. Agro Makmur Raya Medan dengan Judul “Analisis Akuntansi Aset Tetap

Pada PT. Agro Makmur Raya Medan”

Adapun tujuan dari penelitian ini adalah untuk mengetahui apakah akuntansi aset tetap sepenuhnya telah dilakukan sesuai dengan Prinsip-prinsip Akuntansi Berlaku Umum di Indonesia..

Metodologi yang digunakan dalam penulisan skripsi ini adalah metode deskriptif yaitu bagaimana pencatatan aset tetap, penyajian dan pengungkapan aset tetap dalam laporan keuangan.

Teknik pengumpulan data dilakukan melalui pengamatan (observation) dengan mengamati langsung terhadap objek yang diteliti, yaitu PT. Agro Makmur Raya Medan, wawancara (interview) dengan melakukan tanya jawab langsung ke bagian keuangan, akuntansi dan umum, dan dokumentasi (documentation) dengan melakukan analisis terhadap catatan dan dokumen yang dimiliki oleh organisasi yang terpilih sebagai objek penelitian.

Dari hasil penelitian akan dapat disimpulkan apakah perlakuan akuntansi terhadap aset tetap telah sesuai dengan Prinsip-prinsip Akuntansi Berlaku Umum di Indonesia. Dan dari hasil penelitian tersebut menunjukkan bahwa perlakuan akuntansi terhadap aset tetap telah memadai sesuai PABUI, walaupun masih ada hal-hal yang belum dilaksanakan tetapi perusahaan berusaha menyempurnakannnya. Perusahaan hendaknya terus mengikuti perkembangan pedoman akuntansi, sehingga tidak ada kesalahan-kesalahan yang disebabkan ketidaktahuan terhadap pedoman akuntansi yang berlaku.

ABSTRACT

In generally, every company have a purpose to create a maximum profit. One of some efforts that usually being used is by assets empowering properly, including fixed assets. Fixed assets means a part of the whole assets that company used in their operational and have lifetime more than one accounting periodic or more than one year.

Every company spent a mount of money to invest fixed assets. The fixed assets are derived from one sources, such as : purchasing, own built up, exchange, etc. The fixed assets also need maintanance and repairing expenses, replacement of the new sparepart and other expenses that have corelation with the using of fixed assets.

After considering about how to get and to use the fixed assets, another problem found of fixed assets treatment is the stopping of fixed assets used. The stopping of fixed assets used is done if the lifetime of fixed assets end. Based on the problem mentioned above, the writer is interest to do a reserach at PT. Agro Makmur Raya Medan with the title “ Analisis Akuntansi Aset Tetap Pada PT.

Agro Makmur Raya Medan.”

The purpose of this research is to get know wether the recording of fixed assets has done based on with the GAAP in Indonesia.

The methodology which used is the descriptive method, that is how to record the fixed assets, the starting and the enclosing the fixed assets in the financial statement.

The technic of data collection is done by observation, by direct observation to the object, that is PT. Agro Makmur Raya Medan, interview by doing ask and answer directly to the finance department, accounting department and general affair department, and documentation by analizing the records and documents that company have which have chosen as an object.

Base on the research, we can conclude whether the accounting procedure of the fixed assets have been conduct by the company base on GAAP in Indonesia. And from the result of the research, it shows that the accounting procedure of the fixed assets has been suitable with PABUI, although there are some procedure has not done by the company yet, but the company attempt to make it perfect. In the future the company is suggested to follow the updating of the standard accounting procedure, so there won’t be any mistakes found any more because of the miss information of the standard of accounting procedure.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Mengingat semakin kompleks dan meningkatnya kegiatan transaksi dalam

suatu perusahaan, maka dituntut adanya suatu kebijaksanaan akuntansi yang

lengkap dan terpadu. Dengan adanya pencatatan yang tepat dan baik terhadap aset

tetap, maka dapat diperoleh suatu penilaian serta penyajian yang mendekati

kewajaran dalam laporan keuangan, khususnya dalam neraca dan catatan atas

laporan keuangan.

PT. Agro Makmur Raya merupakan industri yang bergerak dalam bidang

industri pengolahan kopra dan pabrik minyak goreng (refinery). Dalam

memperoleh aset tetap, perusahaan melakukan pembelian tunai dan membangun

sendiri yang akan diteliti lebih lanjut apakah sudah sesuai dengan Prinsip-prinsip

Akuntansi Berlaku Umum di Indonesia.

Semua aset tetap yang digunakan dalam perusahaan baik yang baru

maupun yang lama memerlukan biaya perawatan dan pemeliharaan agar kegunaan

aset tetap tersebut sesuai dengan yang direncanakan perusahaan. Perusahaan

masih sulit dalam menentukan apakah capital expenditure atau revenue

expenditure dalam hal biaya pemeliharaan dan perawatan aset tetap.

Kemudian dalam masa penggunaan aset tetap, hal yang paling sering tidak

diperhatikan oleh perusahaan adalah penentuan penyusutan aset tetap mulai

Dalam menghitung penyusutan aset tetap perusahaan juga harus memperhatikan

metode yang dipakai untuk menyusutkan aset tetap dan disesuaikan dengan

peraturan yang berlaku. Kebijakan perusahaan untuk masalah penghentian aset

tetap termasuk cara penghentian, pengalokasian biaya pada saat penghentian aset

tetap harus benar-benar dilaksanakan dengan konsisten.

Berdasarkan landasan-landasan pemikiran tersebut maka PT. Agro

Makmur Raya menyusun suatu kebijakan akuntansi yang tujuannya antara lain

sebagai pedoman dalam menyusun laporan keuangan secara periodik baik yang

berupa laporan keuangan intern yang dibutuhkan perusahaan maupun laporan

keuangan bagi pihak ekstern perusahaan.

Berhubungan permasalahan yang telah dikemukakan di atas, maka penulis

terdorong untuk meneliti secara lebih mendalam mengenai masalah aset tetap

serta beberapa hal lain yang berhubungan dengan aset tetap, dan dilaporkan dalam

bentuk skripsi dengan judul “Analisis Akuntansi Aset Tetap pada PT. Agro

Makmur Raya Medan“

B. Perumusan Masalah

Perumusan masalah merupakan langkah awal yang harus digunakan

terlebih dahulu sebelum sampai ke tahap perubahan. Tujuannya agar peneliti

dapat lebih terarah dalam mencapai sasaran yang ditentukan. Tanpa perumusan

masalah yang jelas, dasar-dasar yang dikumpulkan dan dianalisis tidak ada

Aset tetap memegang peranan penting pada PT. Agro Makmur Raya

Medan. Oleh karena itu keputusan untuk melakukan perolehan dan penghentian

aset tetap harus didasarkan pada perencanaan yang matang, karena menyangkut

jangka waktu yang panjang dan jumlah dana yang cukup besar. Dan pengambilan

dananya merupakan suatu harapan dari hasil kegiatan operasinya di masa yang

akan datang.

Berdasarkan hal diatas, maka penulis mencoba merumuskan masalah

dalam bentuk pernyataan sebagai berikut:

“Apakah akuntansi aset tetap telah dilaksanakan perusahaan sesuai PABUI?”

C. Tujuan Penelitian

Tujuan yang akan dicapai oleh penulis dalam penelitian ini adalah:

“Untuk mengetahui apakah akuntansi aset tetap sepenuhnya telah dilakukan sesuai

dengan PABUI.”

D. Manfaat Penelitian

Manfaat yang diharapkan atas penelitian ini adalah:

1. Bagi penulis: memperoleh dan memberikan tambahan pengetahuan

tentang analisis akuntansi aset tetap.

2. Bagi perusahaan: Sebagai bahan masukan bagi perusahaan mengenai

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Akuntansi

American Accounting Association dalam S.R Soemarso (2004:3)

mendefenisikan akuntansi sebagai :

Proses mengidentifikasikan, mengukur, dan melaporkan informasi ekonomi, untuk memungkinkan adanya penilaian dan keputusan yang jelas dan tegas bagi mereka yang menggunakan informasi tersebut.

Defenisi di atas mengandung dua pengertian, yakni : a. Kegiatan akuntansi

Bahwa akuntansi merupakan proses yang terdiri dari identifikasi, pengukuran dan pelaporan informasi ekonomi. b. Kegunaan Akuntansi

Bahwa informasi ekonomi yang dihasilkan oleh akuntansi diharapkan berguna dalam penilaian dan pengambilan keputusan mengenai kesatuan usaha yang bersangkutan.

Kegiatan akuntansi meliputi :

a. Pengidentifikasian dan pengukuran data yang relevan untuk suatu pengambilan keputusan.

b. Pemrosesan data yang bersangkutan, kemudian pelaporan informasi yang dihasilkan.

c. Pengkomunikasian informasi kepada pemakai laporan.

Pemakai informasi akuntansi antara lain :

a. Pemilik perusahaan

Bagi pemilik, informasi itu dapat digunakan untuk memutuskan

apakah ia akan tetap mempertahankan kepemilikannya di

perusahaan itu, atau menjualnya dan kemudian menanamkan

b. Calon pemilik perusahaan

Bagi calon pemilik, informasi itu digunakan untuk memutuskan

apakah ia akan menanamkan modalnya di perusahaan tersebut.

c. Pihak kreditur

Bagi pihak kreditur, informasi itu digunakan untuk mengetahui

perkembangan perusahaan setelah pinjaman diberikan. Pihak

kreditur harus menilai kemampuan perusahaan mengembalikan

pinjaman untuk memutuskan apakah harus memberi tambahan

pinjaman atau menarik pinjaman yang telah diberikan.

d. Calon kreditur

Bagi calon kreditur, informasi itu diperlukan untuk menilai resiko

yang akan terjadi, sebelum pinjaman diputuskan untuk diberikan.

e. Badan-badan Pemerintah

Badan-badan Pemerintah sangat berkenaan dengan kegiatan

keuangan perusahaan untuk tujuan-tujuan pajak dan

pengaturan-pengaturannya.

f. Manajemen perusahaan

Manajemen perusahaan merupakan pihak yang sangat tergantung

dan paling banyak berhubungan dengan hasil akhir akuntansi

adalah mereka yang diberi tanggung jawab untuk melaksanakan

2. Pengertian Aset Tetap dan Penggolongan Aset Tetap Pengertian Aset Tetap

Menurut IAI, PSAK (2007:16.1), dijelaskan bahwa aset tetap adalah

aset berwujud yang :

• Dimiliki untuk digunakan dalam produksi atau penyediaan barang

atau jasa, untuk direntalkan pada pihak lain, atau untuk tujuan

administratif, dan;

• Diharapkan untuk digunakan selama lebih dari satu periode.

Menurut General Accepted Accounting Principle (GAAP) dalam

Harahap Sofyan Syafri (2002:21), menggunakan istilah Property

Plant, dan Equipment untuk aset tetap dan mendefinisikannya “Aset

tetap adalah aset yang sifatnya dipakai terus menerus dan digunakan

dalam kegiatan produksi, penjualan barang, penjualan aset lain, atau

pembelian aset lainnya yang bukan untuk dijual.”

Aset ini dicantumkan di neraca dalam jalur aset dengan judul

land, building & equipment atau plant & equipment, fixed assets, tangible assets, property and equipment atau aset tetap dan lain-lain.

Perusahaan menggunakan berbagai macam aset tetap, seperti

peralatan, perabotan, alat-alat, mesin-mesin, bangunan dan tanah. Aset

tetap (fixed assets) merupakan aset jangka panjang atau aset relatif

permanen. Aset tetap merupakan aset berwujud (tangible assets)

karena ada secara fisik. Aset tersebut dimiliki dan digunakan oleh

operasi normal. Nama-nama deskriptif lain bagi aset-aset ini adalah

aset pabrik (plant assets), atau properti, pabrik, dan peralatan.

Tidak ada aturan standar menyangkut usia minimum yang

diperlukan bagi suatu aset agar bisa diklasifikasikan sebagai aset tetap.

Aset seperti itu harus mampu menyediakana manfaat yang

berulang-ulang dan normalnya diharapkan berlangsung lebih dari satu tahun.

Namun suatu aset, agar bisa diperlakukan sebagai aset tetap,

sebetulnya tidak harus sering digunakan secara terus menerus. Sebagai

contoh, peralatan cadangan yang hanya digunakan jika peralatan

regular rusak atau macet atau hanya digunakan semasa periode sibuk

tetap harus diperlakukan sebagai aset tetap.

Menurut S.R Soemarso (2005:20), Aset tetap adalah aset berwujud

yang :

1. Masa manfaatnya lebih dari 1 tahun

2. Digunakan dalam kegiatan operasi perusahaan

3. Dimiliki tidak untuk dijual kembali dalam kegiatan normal

perusahaan serta ;

4. Nilainya cukup besar

Aset jangka panjang yang dibeli untuk dijual kembali sebagai

bagian dari bisnis normal tidak diklasifikasikan sebagi aset tetap,

terlepas dari sifatnya yang permanen atau lamanya waktu aset tersebut

dalam persediaan. Sebagai contoh, tanah atau real estate lain yang

dijual kembali harus diperlakukan dalam neraca sebagai investasi

dalam seksi aset.

Penggolongan Aset Tetap

Aset tetap dapat dikelompokkan dalam berbagai sudut antara lain:

• Sudut Substansi, aset tetap dapat dibagi :

Tangible assets atau aset berwujud seperti tanah, mesin,

gedung dan peralatan.

Intangible assets atau aset yang tidak berwujud seperti HGU,

HGB, goodwill-patents, copyright, hak cipta, franchise, dan

lain-lain.

• Sudut Penyusutan, aset tetap dapat dibagi :

Depreciated plant assets yaitu aset tetap yang disusutkan

seperti Building (bangunan), equipment (peralatan), machinary

(mesin), inventaris, jalan dan lain-lain.

Undepreciated plant assets, aset tetap yang tidak disusutkan

seperti land (tanah).

• Berdasarkan jenisnya, aset tetap dapat dibagi :

Tanah

Tanah adalah bidang tanah terhampar baik yang merupakan

tempat bangunan maupun yang masih kosong. Dalam

akuntansi apabila ada tanah yang didirikan bangunan diatasnya

Khusus bangunan yang dianggap sebagai bagian dari tanah

tersebut atau yang dapat meningkatkan nilai gunanya, seperti

riol, jalan dan lain-lain maka dapat digabungkan dengan nilai

tanah.

Bangunan Gedung

Gedung adalah bangunan yang berdiri diatas bumi ini baik

diatas tanah/air. Pencatatannya harus terpisah dari tanah yang

menjadi lokasi gedung itu.

Mesin

Mesin termasuk peralatan-peralatan yang menjadi bagian dari

mesin yang bersangkutan.

Kendaraan

Semua jenis kendaraan seperti alat pengangkutan, truk, grader,

traktor, forklift, mobil, kendaraan roda dua, dan lain-lain.

Perabot

Dalam jenis ini termasuk perabot kantor, perabot laboratorim,

perabot pabrik yang merupakan isi dari suatu bangunan.

Inventaris/Peralatan

Peralatan yang dianggap merupakan alat-alat besar yang

digunakan dalam perusahaan seperti inventaris kantor,

inventaris pabrik, inventaris laboratorium, invetaris gudang

dan lain-lain.

Di Indonesia adalah merupakan kebiasaan bahwa perusahaan

membuat klasifikasi khusus prasarana seperti jalan, jembatan,

riol, pagar, dan lain-lain.

3. Akuntansi Aset Tetap dan Perolehan Aset Tetap Akuntansi Aset Tetap

Permasalahan akuntansi yang terjadi dalam perolehan aset

tetap adalah bagaiman aset itu diperoleh perusahaan sehingga menjadi

miliknya. Proses perolehan disini dimaksudkan mulai sejak

pembelian, pengangkutan aset, pemasangan sampai aset itu siap untuk

dipakai dalam proses produksi.

Akuntansi Perolehan aset Tetap

Menurut IAI, PSAK (2007:16.2), “Biaya perolehan adalah jumlah kas

atau setara kas yang dibayarkan atau nilai wajar imbalan lain yang

diserahkan untuk memperoleh suatu aset pada saat perolehan atau, jika

diterapkan, jumlah yang didistribusikan ke aset pada saat pertama kali

diakui sesuai dengan persyaratan tertentu dalam PSAK lain.”

Pedoman Akuntansi dalam mencatat harga perolehan adalah

catat nilai aset itu sebesar berapa dana yang dikeluarkan untuk

memperoleh aset itu yaitu harga pembeliaan aset itu sendiri ditambah

biaya-biaya lain seperti biaya komisi, biaya pengangkutan, biaya

pemasangan sehingga aset itu dapat dipergunakan dalam kegiatan

produksi atau kegiatan perusahaan.

Menurut Warren, Reeve, Fess (2005:516), biaya yang dikeluarkan untuk aset tetap dapat diklasifikasikan menjadi empat tahap, antara lain :

1. Tahap pendahuluan 2. Tahap pra-perolehan

3. Tahap perolehan atau konstruksi 4. Tahap pemakaian

Tahap pendahuluan terjadi sebelum manajemen yakin akan

kemungkinan dilakukannya pembelian aset tetap. Selama tahap

ini, perusahaan mungkin akan melakukan studi kelayakan,

studi pasar, dan anlisis keuangan untuk menentukan kelayakan

perolehan aset tetap. Biaya ini tidak dapat dikaitkan dengan

aset tetap tertentu, sehingga diperlakukan sebagai pengeluaran

pendapatan.

Pada tahap pra-perolehan, kemungkinan pembelian aset tetap

menjadi sangat besar, namun belum terjadi. Biaya yang terjadi

dalam tahap ini, seperti biaya survei, penetapan wilayah, dan

studi teknis, dapat dikaitkan dengan aset tetap tertentu dan

harus diperlakukan sebagai pengeluaran modal.

Dalam tahap perolehan atau konstruksi, pembelian telah terjadi

atau konstruksi telah dimulai, namun aset tetap tersebut belum

siap untuk digunakan. Biaya yang bisa diidentifikasikan

langsung dengan aset tetap tertentu selama tahap ini bisa

dikapitalisasi dalam akun aset tetap atau akun pekerjaan dalam

penyelesaian. Biaya ini didebit ke akun beban administrasi dan

umum. Ketika aset tetap siap dimanfaatkan, biaya yang

dikapitalisasi harus ditransfer dari akun pekerjaan dalam

penyelesaian ke akun aset tetap berkaitan.

Dalam tahap pemakaian, aset tetap telah selesai dan siap

digunakan. Selama tahap ini, aset tetap harus disusutkan.

Sebagai tambahan, aktivitas perbaikan dan pemeliharaan yang

normal, berulang, dan periodik sehubungan dengan aset tetap

untuk periode bersangkutan. Biaya yang terjadi untuk

memperoleh komponen tambahan atau mengganti komponen

yang sudah ada atas aset tetap tersebut harus dikapitalisasi.

Menurut IAI, PSAK (2007:16.6), “Aset tetap yang diperoleh dari hibah pemerintah tidak boleh diakui sampai diperoleh keyakinan bahwa :

Aset Tetap yang Dihibahkan

a. Entitas akan memenuhi kondisi atau prasyarat hibah tersebut; dan

b. Hibah akan diperoleh”

Contoh :

Perusahaan menerima bantuan sebidang tanah dan bangunan

gedung dari pemerintah. Nilai tanah bangunan itu menurut harga

pasar yang wajar masing-masing Rp.3.000.000,- dan

Rp.1.000.000,-

Maka pencatatannya sebagai berikut :

Tanah 3.000.000,-

Bangunan 1.000.000,-

Modal Donasi 4.000.000,-

Aset ini tetap disusutkan sebagaiman aset lainnya.

4. Akuntansi Penggunaan Aset Tetap

Permasalahan akuntansi setelah masa perolehan (acquisition)

adalah penggunaan (utilization) aset tetap. Dalam masa penggunaan

a. Expenditures yaitu pengeluaran-pengeluaran yang dikeluarkan

untuk aset itu.

b. Depreciation yaitu alokasi harga pokok dari aset tetap itu sebagai

akibat penggunaanya dalam kegiatan produksi.

c. Revaluation (Penilaian kembali / Revisi taksiran umur).

a. Expenditures (Pengeluaran)

Selama penggunaan aset tetap kita tidak dapat

menghindarkan diri dari pengeluaran-pengeluaran untuk aset tetap itu.

Pengeluaran itu perlu kita ketahui dan dianalisis karena kemungkinan

ada pengaruhnya terhadap harga pokok (cost) yang akhirnya

mempengaruhi biaya penyusutan.

Pengeluaran setelah perolehan awal suatu aset tetap

memperpanjang masa manfaat atau yang kemungkinan besar memberi

manfaat ekonomis dimasa yang akan datang dalam bentuk

peningkatan kapasitas mutu produksi atau peningkatan standar kerja.

Pengeluaran setelah perolehan aset tetap hanya diakui sebagai suatu

aset jikalau pengeluaran meningkatkan kondisi aset melebihi standar

kinerja semula. Peningkatan yang menghasilkan manfaat ekonomi

masa yang akan datang menurut IAI, PSAK (2007:16.8) “Setelah

diakui sebagai aset, suatu aset tetap dicatatsebesar biaya perolehan

dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai

aset.”

1. Pengeluaran Biaya (revenue expenditures)

2. Pengeluaran Modal (capital expenditures)

Jika pengeluaran itu tidak dianggap menambah harga pokok

dalam arti bahwa biaya itu harus dibebankan ke perkiraan laba rugi

maka pengeluaran itu dianggap sebagai revenue expenditures.

Sebaliknya jika pengeluaran itu menambah harga pokok aset

yang bersangkutan dalam arti pengeluaran itu dikapitalisir maka

pengeluaran itu dianggap capital expenditures. Jika pengeluaran itu

dianggap capital expenditures maka hal ini berarti bahwa pembebanan

keperkiraan laba rugi tidak sekaligus tetapi ditangguhkan dan akan

dialokasikan melalui pembebanan biaya penyusutan selama masa

penggunaannya.

Beberapa hal yang menyangkut pengeluaran untuk aset tetap dan

perlakuan terhadapnya.

1. Pemeliharaan (Maintenance)

Biasanya yang dikeluarkan untuk memelihara aset agar tetap

dalam kondisi baik disebut maintenance. Biaya ini sifatnya biasa dan

berulang-ulang dan tidak menambah umur aset, pengeluaran ini

dianggap sebagai revenue espenditures.

2. Reparasi (Repairs)

Pengeluaran untuk memperbaiki aset dari kerusakan atau

mengganti alat-alat yang rusak sehingga menjadi baik dan dapat

biasa dan hanya dimanfaatkan untuk periode berjalan maka dianggap

sebagai revenue expenditures. Sedangkan jika sifatnya tidak biasa dan

dapat memperpanjang umur aset maka didebet perkiraan akumulasi

penyusutan sebesar jumlah pengeluaran itu.

Jika pengeluaran itu sifatnya bongkar habis (overhaul) maka

biasanya keadaan ini disebut renewal. Jika dalam reparasi itu banyak

alat-alat yang diganti maka disebut replacement. Biaya replacement

ini dianggap sebagai revenue expenditures atau sebagai capital

expenditures tergantung bagaimana kita memandang penggantian itu.

Jika penggantian itu merupakan bagian terbesar dari aset itu maka hal

ini dapat dikapitalisir. Sedangkan jika yang ditukar itu merupakan

bagian yang terpisah dan hanya bagian-bagian tertentu maka

pencatatannya ada dua kemungkinan :

a. Jika sifatnya biasa dan tidak menambah umur maka di debet ke

perkiraan biaya.

b. Jika sifatnya tidak biasa dan menambah umur maka di debet ke

perkiraan akumulasi penyusutan.

3. Perbaikan (betterment dan improvement)

Perubahan dari bentuk dan kerangka aset sehingga

meningkatkan kapasitas dan jasa yang diberikan maka disebut

betterment dan improvement.

Jika pengeluaran untuk ini sifatnya biasa dan jumlahnya kecil

biasa dan jumlahnya besar sehingga aset itu dianggap baru, maka

pengeluaran itu di debetkan ke perkiraan akumulasi penyusutan.

4. Penambahan (addition)

Menambah atau memperluas fasilitas yang dimiliki suatu aset

disebut addtion. Misalnya bangunan baru, ruang parkir dan lain-lain

maka pengeluaran ini dianggap sebagai capital expenditures dan harus

disusutkan selama umur penggunaannya.

5. Perombakan (rearrangement)

Perombakan mesin dan peralatan kemudian dipasang kembali

sehingga lebih ekonomis dan lebih efisien disebut rearrangement.

Pengeluaran ini harus dikapitalisir dan disusutkan selama periode

penggunaanya.

b. Depreciation (Penyusutan)

Disamping pengeluaran dalam masa penggunaan, masalah

penyusutan merupakan masalah yang penting selama masa

penggunaan aset tetap.

Menurut Skousen, Smith (2005:491) “Penyusutan adalah

pengalokasian harga perolehan aset secara sistematik dan rasional

selama masa manfaat dari aset yang bersangkutan.”

Menurut IAI, PSAK (2007:17.2) “Penyusutan adalah alokasi-alokasi

jumlah suatu aset yang dapat disusutkan sepanjang masa manfaat yang

diestimasi. Penyusutan untuk periode akuntansi dibebankan ke

Pengertian penyusutan ini tidak sama seperti pengertian

dalam ekonomi perusahaan yang menekankan bahwa penyusutan itu

merupakan cadangan untuk pembelian aset tetap yang baru setelah

aset tetap yang lama tidak bisa dipakai lagi.

Beberapa faktor yang menentukan beban penyusutan :

1. Harga Pokok

Harga pokok merupakan hal yang penting dalam menghitung

biaya penyusutan. Mengenai berapa harga pokok aset tetap dan hal-hal

apa yang termasuk dalam harga pokok.

2. Nilai Residu (Residual atau salvage value)

Yang dimaksud dengan nilai residu adalah nilai taksiran

realisasi (penjualan melalui kas) aset tetap tersebut setelah akhir

penggunaanya atau pada saat mana aset tetap itu harus ditarik dari

kegiatan produksi. Nilai residu ini tidak mesti harus ada, bisa saja

harga pada saat dibesituakan adalah nihil.

3. Umur Teknis

Yang dimaksud dengan umur teknis adalah taksiran jangka

waktu penggunaan aset tetap itu dalam kegiatan produksi.

Umur yang dimaksud disini ada dua yaitu :

a. Umur Fisik

b. Umur Fungsional

Umur fisik berapa lama aset tetap itu secara fisik mampu

berakhir akibat kerusakan, hancur, terbakar, dan lain-lain. Sedangkan

umur fungsional berarti berapa lama aset tetap itu mampu untuk

memproduksi barang-barang yang dapat ditawartkan dan diterima

masyarakat. Aset tetap yang secara teknis/fisik masih berjalan belum

tentu dianggap memiliki umur fungsional, misalnya apabila

produknya dianggap tidak laku atau sudah ketinggalan zaman.

4. Pola Pemakaian

Pola pemakaian aset tetap itu dalam kegiatan produksi harus

dipertimbangkan dalam hubungannya dengan pembebanan

penyusutan terhadap produksi.

Dasar penyusutan menurut Warfield, Kieso, Weygandt (2002:59) :

Dasar yang ditetapkan untuk penyusutan merupakan fungsi dari 2 faktor, yaitu : biaya awal dan nilai sisa atau pelepasan. Nilai sisa adalah estimasi jumlah yang akan diterima pada saat aset itu dijual atau ditarik dari penggunaannya. Nilai sisa merupakan jumlah dimana nilai aset harus diturunkan nilainya atau disusutkan selama masa manfaat.

Menurut IAI, PSAK (2007:17.3), penyusutan dapat dilakukan dengan

berbagai metode yang dapat dikelompokkan menurut kriteria sebagai

berikut :

a. Berdasarkan waktu

i. Metode garis lurus (straight-line method) ii. Metode pembebanan menurun :

Metode jumlah angka tahun (sum the year digit

method)

Metode saldo menurun/saldo menurun ganda (declining/double decliniing balance method)

b. Berdasarkan penggunaan

i. Metode jam jasa (service hours method)

ii. Metode jumlah unit produksi (productive output

c. Berdasarkan kriteria lainnya :

i. Metode berdasarkan jenis dan kelompok (grup and

composite method)

ii. Metode anuitas (annuity method) iii. Sistem persediaan (inventory system)

Ad.a. Berdasarkan waktu

i. Metode garis lurus (straight line method)

Beban penyusutan menurut metode ini dihitung sebagai berikut :

D = n

C – S

D = Beban penyusutan

C = Harga pokok aset

S = Nilai residu

n = Umur teknis

Contoh :

PT. X pada tanggal 1 Januari 2001 membeli aset tetap dengan

harga perolehan sebesar Rp. 9.750.000,-. Aset tersebut ditaksir

mempunyai umur kegunaan selama 10 tahun, dengan taksiran

residu Rp. 750.000,-.

Penyusutan per tahun =

10

Rp. 9.750.000 – Rp. 750.000

= Rp. 900.000,-

Berdasarkan perhitungan diatas, maka penyusutan aset tetap PT. X

Tabel 1.1 PT. X

Penyusutan metode garis lurus

Tahun Penyusutan Akumulasi

Penyusutan*

Nilai Buku**

Rp. 9.750.000,-

2001 Rp. 900.000,- Rp. 900.000,- Rp. 8.850.000,-

2002 Rp. 900.000,- Rp. 1.800.000,- Rp. 7.950.000,-

2003 Rp. 900.000,- Rp. 2.700.000,- Rp. 7.050.000,-

2004 Rp. 900.000,- Rp. 3.600.000,- Rp. 6.150.000,-

2005 Rp. 900.000,- Rp. 4.500.000,- Rp. 5.250.000,-

2006 Rp. 900.000,- Rp. 5.400.000,- Rp. 4.350.000,-

2007 Rp. 900.000,- Rp. 6.300.000,- Rp. 3.450.000,-

2008 Rp. 900.000,- Rp. 7.200.000,- Rp. 2.550.000,-

2009 Rp. 900.000,- Rp. 8.100.000,- Rp. 1.650.000,-

2010 Rp. 900.000,- Rp. 9.000.000,- Rp. 750.000,-

* Penjumlahan dari penyusutan setiap tahun ** Harga perolehan akumulasi penyusutan

ii. Metode Pembebanan Menurun

• Metode jumlah angka tahun (sum the year digit method)

Metode saldo menurun, yaitu aset tetap dianggap

periode-periode awal penggunaannya. Sehingga jumlah penyusutan

aset tetap dalam setiap periode tidak sama. Melainkan semakin

menurun pada periode-periode berikutnya sesuai dengan

manfaat yang diberikan oleh aset tetap yang bersangkutan.

Contoh :

PT. X membeli sebuah peralatan cetak dengan harga perolehan

sebesar Rp. 5.000.000,- dengan nilai sisa Rp. 500.000,-.

Peralatan tersebut ditaksir dapat dipergunakan selama 5 tahun.

Taksiran nilai dibuat tabel penyusutan terlebih dahulu dihitung

perbandingan sisa umur kegunaan aset tetap bersangkutan

dengan jumlah angka tahun sebagai berikut :

Umur kegunaan aset tetap adalah 5 tahun maka :

Tahun I sisa umur kegunaannya adalah 5

Tahun II sisa umur kegunaannya adalah 4

Tahun III sisa umur kegunaannya adalah 3

Tahun IV sisa umur kegunaannya adalah 2

Tahun V sisa umur kegunaannya adalah 1

Dalam contoh diatas peralatan cetak PT. X mempunyai

taksiran umur kegunaan 5 tahun. Berarti angka-angka tahun

yang dijumlahkan adalah sebagai berikut :1,2,3,4 dan 5 dengan

demikian jumlah angka tahun adalah 15.

Tabel 1.2 PT. X

Penyusutan metode jumlah angka tahun Tahun Penyusutan Akumulasi

Penyusutan

Nilai Buku

Rp. 5.000.000,-

1 5/15 x Rp. 4.500.000* = Rp. 1.500.000 Rp. 1.500.000,- Rp. 3.500.000,-

2 4/15 x Rp. 4.500.000* = Rp. 1.200.000 Rp. 2.700.000,- Rp. 2.300.000,-

3 3/15 x Rp. 4.500.000* = Rp. 900.000 Rp. 3.600.000,- Rp. 1.400.000,-

4 2/15 x Rp. 4.500.000* = Rp. 600.000 Rp. 4.200.000,- Rp. 800.000,-

5 1/15 x Rp. 4.500.000* = Rp. 300.000 Rp. 4.500.000,- Rp. 500.000,-

*Rp.5.000.000 – Rp. 500.000 = Rp. 4.500.000,-

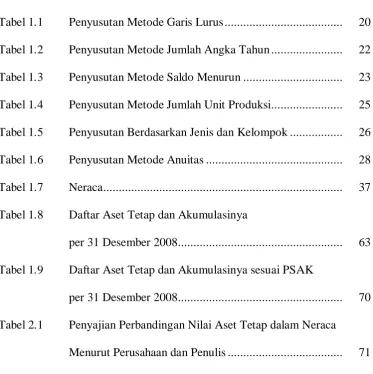

• Metode saldo menurun (declining balance method)

Dalam metode ini beban penyusutan dihitung dengan

presentase tertentu yang dihitung melalui rumus tertentu dan

dikalikan dengan nilai buku. Oleh karena itu beban penyusutan

semakin lama semakin mengecil.

Presentase dihitung sebagai berikut :

r = 1 – �√� ∶ �

Contoh :

Suatu mesin dengan harga perolehan Rp. 100.000,-

10.000,- maka biaya penyusutan dapat dihitung sebagai

berikut:

r = 1- 3√10.000: 100.000

= 0.536 atau 53.6 %

Untuk menghitung depresiasi tiap tahun, tarif ini (53.6%)

dikalikan kepada nilai buku mesin. Apabila disusun dalam

bentuk tabel, maka perhitungan penyusutan adalah sebagai

berikut :

Alokasi penyusutan dapat dihitung pada tabel 1.3

Tabel 1.3 PT. X

Penyusutan metode saldo menurun

Tahun Penyusutan Akumulasi Penyusutan

Nilai Buku

Rp. 100.000,-

1 53.6% x Rp. 100.000 = Rp. 53.600 Rp. 53.600,- Rp. 46.400,-

2 53.6% x Rp. 46.600 = Rp. 24.870 Rp. 78.470,- Rp. 21.530,-

3 53.6% x Rp. 21.530 = Rp. 11.530 Rp. 90.000,- Rp. 10.000,-

• Metode Saldo Menurun Ganda (double declining balance

method)

Metode ini hampir sama dengan metode saldo menurun.

Perbedaannya hanya dalam menentukan presentase. Metode ini

dihitung dengan cara melipatduakan presentase penyusutan

menurut Metode Garis Lurus.

i. Metode jam jasa (service-hours method)

Metode ini beranggapan bahwa nilai aset tetap adalah

merupakan sejumlah jam produksi, sehingga taksiran umur aset

tetap tergantung pada jumlah jam kerja produksi yang dipakainya.

Dalam hal ini beban penyusutan dihitung sesuai dengan

penggunaan jam kerja aset itu yang dipakai dalam berproduksi.

Beban penyusutan per jam dihitung sebagai berikut :

C – S Taksiran jam kerja produktif seluruhnya

Contoh :

Dengan menggunakan ilustrasi diatas dan jam kerja aset tetap itu

dimisalkan 50.000 jam maka penyusutan per jam adalah sebagai

berikut :

D = 100.000−5.000

50.000

D = Rp. 1,9 per jam

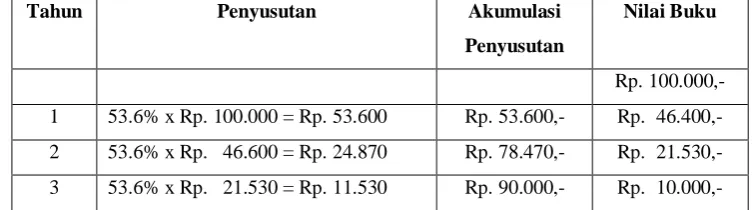

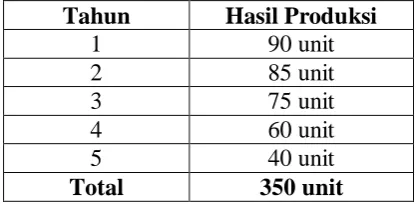

ii. Metode Jumlah Unit Produksi (productive-output method)

Metode ini hampir sama dengan metode jam jasa. Kalau

dengan metode tersebut jam kerja dijadikan dasar hitungan, disini

jam kerja itu digambarkan oleh output atau produksi dalam unit.

Perhitungan tarif penyusutan untuk setiap unit hasil produksi

dipergunakan rumus perhitungan sebagai berikut :

D =

n

(n = dalam hal ini adalah output)

Contoh :

PT. X menggunakan jumlah unit produksi untuk menghitung

penyusutan aset tetap yang dimiliki dengan harga perolehan Rp.

10.000.000,-. Nilai residu aset ditaksir sebesar Rp. 1.250.000,-.

Total hasil produksi selama aset tersebut digunakan dalam operasi

perusahaan adalah sebagai berikut :

Tahun Hasil Produksi

1 90 unit

2 85 unit

3 75 unit

4 60 unit

5 40 unit

Total 350 unit

Berdasarkan data tersebut di atas, tarif per unit produksi adalah

sebagai berikut :

Tarif per unit produksi =

350

Rp. 10.000.000 – Rp. 1.250.000

= Rp. 25.000,-

Berdasarkan perhitungan di atas, maka penyusutan aset tetap PT. X

dapat dilihat pada tabel 1.4

Tabel 1.4 PT. X

Penyusutan metode jumlah unit produksi Tahun Produksi/unit Penyusutan Akumulasi

Penyusutan

1 2 3 4 5 = (HP-4)

Ad.c. Berdasarkan kriteria lainnya

i. Metode berdasarkan jenis dan kelompok (group and composite

method)

Metode berdasarkan penyusutan kelompok

Tabel 1.5

Penyusutan berdasarkan jenis dan kelompok

Aset Harga

Kendaraan 60.000.000 4.000.000 56.000.000 10 5.600.000

Total 100.000.000 6.500.000 93.500.000 - 11.500.000

Metode ini merupakan cara perhitungan penyusutan untuk

kelompok aset tetap sekaligus. Metode ini adalah suatu adaptasi

dari metode garis lurus yang diperhitungkan terhadap sekelompok

aset tetap. Apabila aset tetap yang dimiliki mempunyai umur,

fungsi yang berbeda maka aset tetap ini bisa dibagi menjadi

beberapa kelompok untuk masing-masing fungsi. Penyusutan

dihitung berdasarkan umur rata-rata aset tetap dalam kelompok ini.

Dengan metode ini aset tetap yang sejenis dikelompokkan,

Dalam hal ini besarnya beban penyusutannya adalah hasil kali

antara umur aset dengan harga perolehan sekelompok aset tetap

setelah dikurangi dengan nilai sisa.

ii. Metode anuitas (annuity method)

Metode ini biasanya dipakai untuk analisa investasi atau

proyek untuk kepentingan manajemen. Beban penyusutan dihitung

dengan memakai tabel bunga majemuk. Biaya penyusutan dalam

metode ini tidak hanya diperhitungkan dari harga perolehan aset

tetap tersebut tetapi juga termasuk bunga, modal yang terkait.

Namun demikian bunga modal yang diperhituangkan dicatat

sebagai pendapatan. Dengan demikian pengurangan terhadap rugi

periodik akan sama saja dengan penyusutan yang didasarkan

kepada harga perolehan.

Perolehan per tahun = �� − �� (�+� )–�

� −(�+�)−� i

Contoh :

Sebuah mesin dengan harga perolehan Rp. 10.000.000,- ditaksir

dapat dipakai 5 tahun dengan nilai residu Rp. 1.000.000,- harga

modal dipasaran 8 %.

Penyusutan per tahun = 10.000.000 – 1.000.000 x (1 + 0.08)-5

1 – (1 + 0.08)

0.08 -5

Apabila dalam bentuk tabel, maka tampak sebagai berikut :

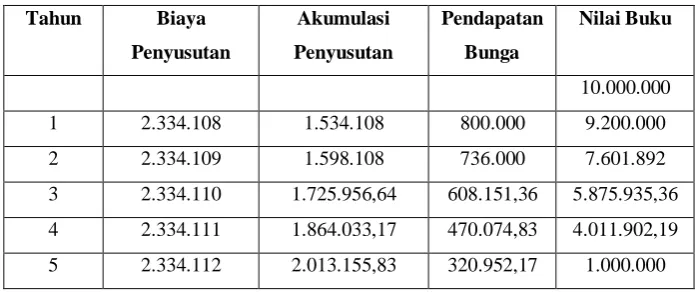

Tabel 1.6

Penyusutan metode anuitas

Tahun Biaya Penyusutan

Akumulasi Penyusutan

Pendapatan Bunga

Nilai Buku

10.000.000

1 2.334.108 1.534.108 800.000 9.200.000

2 2.334.109 1.598.108 736.000 7.601.892

3 2.334.110 1.725.956,64 608.151,36 5.875.935,36

4 2.334.111 1.864.033,17 470.074,83 4.011.902,19

5 2.334.112 2.013.155,83 320.952,17 1.000.000

Maka pencatatannya adalah :

Biaya penyusutan mesin 2.334.108

Ak.penyusutan mesin 1.534.108

Pendapatan bunga 800.000

iii. Metode persediaan (inventory system)

Metode ini biasanya dipakai untuk menilai aset tetap yang

kecil atau peralatan. Metode penyusutan dihitung dengan

menambahkan persediaan awal aset yang tersedia dengan

perolehan aset tetap selama periode berjalan kemudian dikurangi

Contoh :

Sebuah peralatan pada awal tahun dibeli dengan harga Rp.

1.500.000,-. Pada akhir tahun peralatan tersebut dinilai sebesar Rp.

1.350.000,-. Maka penyusutannya peralatan adalah sebesar Rp.

150.000,-.

c. Revaluation (Penilaian kembali)

Penilaian kembali/revaluasi aset tetap pada umumnya tidak

diperkenankan karena SAK menganut penilaian aset berdasarkan

harga perolehan atau harga pertukaran. Penyimpangan dari ketentuan

ini mungkin dilakukan berdasarkan ketentuan pemerintah.

Penilaian oleh Appraisal Company

Dalam dunia bisnis penilaian aset tetap biasanya dilakukan

oleh appraisal company sebagai lembaga profesi penilai yang diakui

oleh pemerintah dan masyarakat.

Dalam penilaian profesi appraisal, digunakan beberapa istilah yang

perlu dijelaskan sebagai berikut :

1) Nilai pasar wajar (fair market value)

Nilai pasar yang wajar adalah harga yang dilekatkan pada

proses jual beli di pasar pada saat tertentu dimana penjual dan pembeli

masing-masing melakukan secara sadar tanpa paksaan serta

mengetahui atau memiliki pengetahuan mengenai keadaan pasar serta

2) Biaya produksi baru (cost of replacement new)

Biaya produksi baru adalah sejumlah biaya yang dikeluarkan

untuk memproduksi suatu aset atau barang sesuai dengan jenisnya

yang dihitung berdasarkan harga pasar tempat saat itu untuk

bahan-bahan, upah kerja, alat produksi, biaya tak terduga, yang dikeluarkan

dari keuntungan jasa kontraktor tetapi tidak termaask ongkos lembur

atau potongan-potongan yang diberikan oleh leveransir atau pedagang.

3) Nilai sehat (sound value)

Nilai sehat adalah nilai berdasarkan atas biaya reproduksi

baru dikurangi penyusutan atau dengan memperhatikan sifat/ciri fisik,

kegunaan dan pemanfaatan aset atau barang yang dimaksud.

Dalam melaksanakan penilaian dipakai beberapa cara pendekatan

yaitu sebagai berikut :

a) Pendekatan data pasar (market data approach)

Pendekatan data pasar adalah suatu metode penilaian dimana

perkiraan nilai pasar berdasarkan atas nilai yang terjadi pada

saat transaksi yang sejenis waktu itu.

b) Pendekatan biaya (cost approach)

Pendekatan biaya adalah suatu metode penilaian dimana nilai

aset diperoleh dari biaya reproduksi baru dikurangi

penyusutan.

Pendekatan pendapatan adalah dimana keuntungan bersih

dianalisis guna mendapatkan besarnya jumlah investasi dalam

menghasilkan keuntungan tersebut.

Menurut SAK bahwa nilai aset yang tercatat itu adalah

berdasarkan harga perolehan. Namun demikian karena tujuan

akuntansi adalah menyajikan informasi yang lebih akurat dan

dipercaya, kadang-kadang perusahaan terpaksa menyajikan pos-pos

itu bukan menurut cost tetapi menurut harga penilaian pada saat iru.

Penilaian ini tidak perlu mengubah dasar-dasar pembukuan yang ada

tetapi sekedar informasi tambahan untk meningkatkan kegunaan

informasi akuntansi tersebut.

Penilaian kembali menurut Akuntansi

Metode penilaian yang dipergunakan adalah :

1) General Price Level Adjustment (GPLA)

GPLA menilai kembali seluruh pos yang disajikan dalam

laporan keuangan dengan cara mengalikannya dengan angka indeks

yang dihitung dari tenaga beli uang, misalnya dapat diperoleh dari

indeks harga konsumen.

2) Current Value Adjustment (CVA)

CVA menilai aset tetap itu sesuai dengan harga sekarang,

apakah dengan menggunakan pendekatan harga pasar, atau

perbandingan harga secara umum. Penilaian ini biasanya dilakukan

Beberapa kemungkinan hasil penilaian yang dilakukan oleh appraisal

company :

a) Penilaian lebih rendah (devaluation)

Penilaian lebih rendah terjadi jika hasil penilaian ternyata

lebih rendah dari nilai buku. Apabila hal itu terjadi maka akan

mempengaruhi perkiraan aset dan akumulasi penyusutan.

Penurunan ini dicatat dalam laporan keuangan sebagai pos khusus

yang timbul dari perubahan kebijaksanaan akuntansi (extraordinary

item).

b) Penilaia lebih tinggi (appreciation)

Jika nilai revaluasi lebih tinggi dari nilai cost maka akan

mempengaruhi perkiraan aset tetap dan dampaknya akan menambah

perkiraan modal.

Karena kenaikan perkiraan modal ini sebenarnya belum direalisasi

maka harus dilaporkan sebagai pos appraisal capital.

5. Akuntansi Penghentian Aset Tetap

Aset tetap yang tidak lagi berguna bisa dibuang, dijual atau

ditukar tambah dengan aset tetap lainnya. Rincian ayat jurnal untuk

mencatat pelepasan aset tetap dapat bervariasi. Namun, dalam semua

kasus, nilai buku aset harus dihapus dari akun, yang dilakukan dengan

saldonya pada tanggal pelepasan dan mengkredit akun aset sebesar

biaya atau harga perolehannya.

Aset tetap tidak boleh dihapus dari akun hanya karena aset

tersebut telah disusutkan secara penuh. Jika aset masih digunakan oleh

perusahaan, maka biaya dan akumulasi penyusutan harus tetap tercatat

dalam buku besar. Hal ini ditujukan untuk mempertahankan

pertanggunggugatan bagi aset tersebut dalam buku besar. Jika nilai

buku dari aset dihapuskan dari buku besar, tidak akan ada lagi bukti

mengenai eksistensi dari aset. Selain itu, data-data biaya dan akumlasi

penyusutan aset biasanya dibutuhkan untuk pelaporan pajak properti

dan pajak penghasilan.

Penghentian Aset tetap ini dapat dilakukan dengan beberapa cara ,

yaitu :

• Pembuangan Aset Tetap

Jika aset tetap tidak berguna lagi bagi perusahaan serta tidak

memiliki nilai residu atau nilai pasar, maka aset tersebut akan

dibuang.

Jika suatu aset belum disusutkan sepenuhnya, maka penyusutan harus

terlebih dahulu dicatat sebelum aset dibuang dan dihapus dari catatan

akuntansi.

Kerugian dari pembuangan aset tetap merupakan pos non-operasi dan

biasanya dilaporkan dalam seksi beban lainnya pada laporan laba rugi.

Ayat jurnal untuk mencatat penjualan aset tetap serupa

dengan ayat jurnal pada pembangunan aset. Jika harga jual lebih

tinggi dari nilai buku aset, maka transaksi tersebut menghasilkan laba.

Jika harga jual lebih rendah dari nilai buku, maka transaksi tersebut

menimbulkan kerugian.

• Pertukaran Aset tetap yang sejenis

Seringkali peralatan lama ditukar dengan yang baru, yang

memiliki kegunaan sama. Dalam kasus semacam ini, pembeli

menerima peralatan lama yang dimaksud dari penjual. Jumlah ini,

yang dinamakan dengan nilai tukar tambah (trade in allowance)

mungkin lebih tinggi atau lebih rendah daripada nilai buku peralatan

lama. Saldo yang tersisa –jumlah yang terutan- dapat dibayarkan

secara tunai atau suatu kewajiban dicatat. Selisih ini biasanya

dinamakan dengan sisa yang terutang (boot), yang merupakan nama

pajaknya.

Hal ini didasarkan pada teori bahwa pendapatan berasal dari produksi

dan penjualan barang yang dibuat dengan memanfaatkan aset tetap,

bukan dari pertukaran aset tetap yang serupa.

Jika nilai tukar tambah melebihi nilai buku aset lama yang ditukarkan

yang dicatat untuk aset baru dapat ditentukan dengan salah satu dari

dua cara sebagai berikut :

Biaya aset baru = Harga aset baru – Keuntungan yang tidak

diakui

Atau

Biaya aset baru = Kas yang dibayarkan + Nilai buku aset lama

Penjelasan mengenai keuntungan dan kerugian atas pertukaran aset

tetap yang sejenis dapat dilihat pada hal.24.

6. Penyajian dan Pengungkapan Aset Tetap dalam Laporan Keuangan

Menurut IAI, PSAK (2007:16.12), Laporan keuangan harus mengungkapkan, untuk setiap kelompok aset tetap, yaitu :

a. Dasar pengukuran yang digunakan dalam menentukan jumlah tercatat bruto.

b. Metode penyusutan yang digunakan.

c. Umur manfaat atau tarif penyusutan yang digunakan. d. Jumlah tercatat bruto dan akumulasi penyusutan

(dijumlahkan dengan akumulasi rugi penurunan nilai) pada awal dan akhir periode; dan

e. Rekonsiliasi jumlah tercatat pada awal dan akhir periode menunjukkan :

i. Penambahan

ii. Aset yang diklasifikasi sebagai tersedia untuk dijual atau termasuk dalam kelompok yang akan dilepaskan yang diklasifikasikan sebagai tersedia untuk dijual sesuai dengan paragraf 45 atau pelepasan lainnya.

iii. Akuisisi melalui penggabungan usaha

iv. Penigkatan atau penurunan akibat dari revaluasi sesuai paragraf 31, 39, 40 serta rugi penurunan nilai yang diakui atau dijurnal balik secara langsung kepada entitas sesuai PSAK No. 48

vi. Rugi penurunan nilai yang dijurnal balik dalam laporan laba rugi sesuai PSAK No. 48, jika ada vii. Penyusutan

viii. Selisih nilai tukar neto yang timbul dalam penjabaran laporan keuangan dari mata uang funsional menjadi mata uang pelaporan yang berbeda, termasuk penjabaran dari kegiatan usaha luar negeri menjadi mata uang pelaporan dari entitas pelapor; dan

ix. Perubahan lain

Laporan Keuangan juga harus mengungkapkan :

a. Keberadaan dan jumlah restriksi atas hak milik, dan aset tetap yang dijaminkan untuk utang

b. Jumlah penhgeluaran yang diakui dalam jumlah tercatat aset tetap yang sedang dalam pembangunan

c. Jumlah komitmen kontraktual dalam perolehan aset tetap; dan

d. Jumlah kompensasi dari pihak ketiga untuk setiap aset tetap yang mengalami penurunan nilai, hilang atau dihentikan yang dimasukkan dalm laporan laba rugi, jika tidak diungkapkan secara terpisah dalam laporan laba rugi.

Jika aset tetap disajikan pada jumlah revaluasian, hal berikut harus diungkapkan :

a. Tanggal efektif revaluasi

b. Apakah penilaian, independen dilibatkanb

c. Metode dan asumsi signifikan yang digunakan dalam mengestimasi nilai wajar aset

d. Penjelasan mengenai nilai wajar aset yang ditentukan secara langsung berdasar harga yang dapat diobservasi (observable prices) dalam suatu pasar aktif atau transaksi pasar terakhir yang wajar atau diestimasi menggunakan teknik penilaian lainnya

e. Untuk setiap kelompok aset tetap, jumlah tercatat aset seandainya aset tersebut dicatat dengan model biaya; dan f. Surplus revaluasi, yang menunjukkan perubahan selama

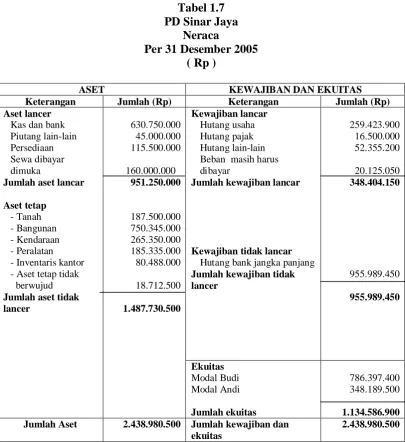

i. Penyajian Aset Tetap dalam Neraca sesuai PABUI

Tabel 1.7

Contoh penyajian aset tetap dalam neraca :

PD Sinar Jaya Neraca

Per 31 Desember 2005 ( Rp )

ASET KEWAJIBAN DAN EKUITAS Keterangan Jumlah (Rp) Keterangan Jumlah (Rp) Aset lancer

Jumlah aset lancar Aset tetap

- Tanah - Bangunan - Kendaraan - Peralatan - Inventaris kantor - Aset tetap tidak berwujud Jumlah aset tidak lancer Beban masih harus dibayar

Jumlah kewajiban lancar

Kewajiban tidak lancar Hutang bank jangka panjang Jumlah kewajiban tidak lancer Jumlah Aset 2.438.980.500 Jumlah kewajiban dan

ekuitas

7. Tinjauan Penelitian Terdahulu

Di bawah ini terdapat dua buah hasil penelitian terdahulu, yaitu :

Nama Judul Penelitian Perumusan Masalah Keuangan Pada PT. Musim Mas Medan

Apakah penggunaan, penghentian aktiva tetap dan penyajiannya

dalam laporan keuangan telah sesuai dengan PSAK No.16

Kebijakan perusahaan dalam

menentukan biaya pemeliharaan dan perawatan, yaitu dengan mengelompokkan dan pemeliharaan aktiva perusahaan dalam 4 bagian. Dalam menghitung penyusutan perusahaan menggunakan metode Garis Lurus.

Kebijakan perusahaan untuk masalah penghentian aktiva tetap termasuk cara penghentian, pengalokasian biaya yang terjadi pada saat penghentian, dan lain-lain sudah cukup baik.

Ramot Nurlela. Antar Kota Antar Propinsi Di aktiva tetap pada perusahaan jasa angkutan darat Antar Kota Antar Propinsi di lingkungan Dinas Perhubungan Medan-Sumatera Utara dan apakah perlakuan

8. Kerangka Konseptual

Aset tetap adalah aset yang sifatnya dipakai terus menerus dan digunakan

dalam kegiatan produksi, penjualan barang, penjualan aset lain, atau

pembelian aset lainnya yang bukan untuk dijual.

Aset tetap dibagi menjadi lima bagian, antara lain :

a. Tanah

NERACA

Analisis Perolehan Aset Tetap Aset

1. Tanah 2. Bangunan 3. Kendaraan 4. Mesin 5. Peralatan 6. Inventaris Kantor

Analisis Penghentian Aset Tetap Aset Tetap

b. Bangunan

c. Kendaraan

d. Mesin

e. Peralatan

f. Inventaris Kantor

Aset tetap diperoleh melalui pembayaran sejumlah kas atau setara kas

yang dibayarkan atau nilai wajar imbalan lain dan juga melalui

sumbangan.

Dalam penggunaan aset tetap dapat ditinjau dari peningkatan yang

menghasilkan manfaat ekonomi di masa yang akan datang.

Sedangkan dalam penghentian aset tetap tidak lepas dari pembahasan

BAB III

METODE PENELITIAN

Untuk membahas masalah tersebut diatas, diperlukan data primer maupun

data sekunder yang dapat memudahkan penyelesaian tulisan ini. Untuk

memperoleh data tersebut digunakan metode penelitian sebagai berikut:

D. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian yang berbentuk studi kasus,

yaitu penelitian yang terbatas pada usaha mengungkapkan suatu masalah

dan keadaan sebagaimana adanya, sehingga hanya merupakan

pengungkapan fakta. Tujuannya adalah mengumpulkan fakta dan

menguraikannya secara menyeluruh dan teliti sesuai dengan persoalan

yang akan dipecahkan.

E. Jenis Data dan Sumber Data

Dalam penelitian ini, jenis data yang dipergunakan yaitu:

1. Data Kualitatif merupakan serangkaian informasi yang berasal dari

hasil penelitian masih berupa fakta-fakta verbal dari keterangan.

Seperti sejarah perusahaan, struktur organisasi dan bidang-bidang

kerja.

2. Data Kuantitatif merupakan data berbentuk angka-angka baik secara

langsung dari hasil penelitian maupun hasil pengolahan data kualitatif

menjadi data kuantitatif dengan menggunakan skala interval. Seperti

Dalam penelitian ini, sumber data yang bersumber dari:

1. Data Primer, yaitu data yang diperoleh melalui hasil wawancara

dengan staf dan karyawan PT. Agro Makmur Raya Medan.

2. Data Sekunder, yaitu data yang diperoleh melalui studi kepustakaan

yang berupa artikel, buku-buku dan dokumen yang berhubungan

dengan penelitian.

F. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah:

1. Teknik Observasi, yaitu dilakukan dengan mengamati langsung

terhadap objek yang diteliti, yaitu PT. Agro Makmur Raya Medan.

2. Teknik Wawancara, yaitu pengumpulan data dengan melakukan tanya

jawab langsung ke bagian keuangan, akuntansi dan umum.

3. Teknik Dokumentasi dilakukan dengan melakukan analisis terhadap

catatan dan dokumen yang dimiliki oleh organisasi yang terpilih

sebagai objek penelitian.

G. Teknik Analisis Data

Metode analisis yang dipakai dalam menganalisis masalah diatas adalah

dengan menggunakan metode Deskriptif, yaitu metode yang dilakukan

dengan cara mengumpulkan data, menyusun, menginterprestasikan serta

H. Tempat dan Waktu Penelitian Tempat Penelitian

Kgiatan penelitian untuk penulisan skripsi inidilakukan penulis di PT.

Agro Makmur Raya Medan. Yang terletak di Spring Tower 03 – 32 Jl. K.

L. Yos Sudarso Tanjung Mulia Medan.

Waktu Penelitian

Penelitian untuk penulisan skripsi ini berlangsung dari bulan Februari

2009 sampai dengan selesai.

Waktu Penelitian

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

1 Pra Survei 4 Minggu

2 Pengajuan 4 Minggu

Judul Proposal

3 Penyusunan dan 4 Minggu

Bimbingan Proposal

4 Penyusunan Instrumen 1 Minggu

Penelitian

5 Alat Pengumpulan 1 Minggu

Data

6 Pengumpulan Data 2 Minggu

Penelitian

7 Analisa Data 1 Minggu

Juni

Keterangan Februari

BAB IV

ANALISIS HASIL PENELITIAN

C. Data Penelitian

3. Sejarah Singkat Perusahaan

PT. Agro Makmur Raya (Perusahaan) didirikan

berdasarkan Akta Notaris Linda Herawati, SH No. 29 tanggal 14

Nopember 2001. Akta Pendirian Perusahaan telah disahkan oleh

Menteri Kehakiman dan Hak Asasi Manusia Repblik Indonesia

dengan Surat Keputusan No. C-01965 HT.01.01.TH.2002 tanggal

06 Februari 2002 dan telah diumumkan dalam Berita Negara

Republik Indonesia No. 73 tanggal 10 September 2002, Tambahan

No. 10572.

Anggaran Dasar Perusahaan telah mengalami beberapa

kali perubahan dan terakhir berdasarkan Akta No. 88 tanggal 26

Juli 2005 dari Notaris Susan Widjaja,SH mengenai peningkatan

modal dasar, modal ditempatkan dan disetor Perusahaan serta

perubahan nilai nominal saham. Akta perubahan ini telah disahkan

oleh Menteri Hukum dan Hak Asasi Manusia Republik Indonesia

dengan surat keputusan No. C-30211 HT.01.04.TH.2005 tanggal

11 Nopember 2005.

Perusahaan berkedudukan di Jl. Komodor Laut Yos

pengolahan kopra dan pabrik minyak goreng (refinery) di kawasan

Pelabuhan Bitung, Desa Bitung Timur, Propinsi Sulawesi Utara.

Pabrik pengolah kopra Perusahaan berkapasitas 500 ton

kopra per hari dan pabrik minyak goreng (refinery) berkapasitas

terpasang 800 ton bahan baku per hari.

Perusahaan mulai beroperasi secara komersial pada tahun 2005.

Berdasarkan Akta No. 56 tanggal 22 Desember 2004 dari

Notaris Nurdelia Tutupoly, SH, susunan pengurus Perusahaan

sebagai berikut :

Komisaris Utama : Ny. Mikie Widjaja

Komisaris : Baharai Karim

Direktur Utama : Bachtiar Karim

Direktur : Burhan Karim

Rata-rata jumlah karyawan tetap Perusahaan adalah 152 orang pada

tahun 2005.

4. Struktur Organisasi

Struktur organisasi perusahaan ini dapat dilihat pada

Sumber : PT. Agro Makmur Raya