BAB I

PENDAHULUAN

A. LATAR BELAKANG

Semakin pesatnya persaingan usaha, perkembangan ilmu pengetahuan, dan

perkembangan yang luar biasa pada teknologi jelas akan membawa dampak bagi

ilmu akuntansi. Akuntansi sebagai media informasi keuangan memegang peranan

penting dalam perusahaan. Salah satu perannya adalah sebagai alat berpikir dalam

membuat perencanaan dan pengendalian perusahaan. Agar peran-perannya dapat

berfungsi dengan baik, untuk itu sangat diperlukan informasi akuntansi yang

relevan dan dapat di andalkan diperlukan suatu sistem yang mengatur dan

mengelola data akuntansi serta menghasilkan informasi akuntansi yang di

sebutkan sistem informasi akuntansi.

Sistem informasi Akuntansi adalah kumpulan sumber daya seperti manusia

dan peralatan yang dirancang untuk mengubah data keuangan dan data lainnya

menjadi informasi. Untuk melaksanakan suatu sistem informasi akuntansi

unsur-unsur yang terlibat adalah manusia sebagai pelaksana dari sistem, organisasi

sebagai obyek yang membutuhkan sistem, dan pengelolaan data transaksi untuk

menghasilkan informasi. Salah satu dari bagian sistem informasi akuntansi yang

memiliki faktor yang cukup besar dan memiliki andil untuk menghasilkan laporan

keuangan adalah aset tetap (aktiva tetap). Hampir setiap perusahaan, baik

tetap untuk menjalankan kegiatan operasional setiap hari. Aset tetap merupakan

harta perusahaan yang masa penggunaannya lebihdari satu periode normal

akuntansi (biasanya di atas satu tahun penggunaan). Perolehan aset tetap dapat

ditempuh dengan berbagai cara.

Di dalam menjalankan kegiatan operasi perusahaan, proses perolehan asset

tetap tersebut tentu memperoleh pertimbangan-pertimbangan bagi pihak

perusahaan. karena kesalahan dalam mempertimbangkan cara memperoleh aset

tetap juga akan mempengaruhi operasi perusahaan, terutama dari segi dana yang

tersedia untuk memperoleh aset tersebut.

Selain itu, aset tetap yang telah dimiliki oleh perusahaan juga tentunya

mempunyai batas waktu tertentu untuk beroperasi, serta memerlukan

perbaikan-perbaikan yang kadangkala juga membutuhkan dana yang tidak sedikit

jumlahnya, disamping biaya-biaya pemeliharaan rutin agar dapat menunjang

kegiatan pengoperasiannya yang berkesinambungan. Untuk itu diperlukan

suatupenerapan sistem informasi akuntansi aset tetap sebagai perencanaan atas

kebijakan-kebijakan apa yang diambil dalam penanganan aset tetap. Penanganan

aset tetap bertujuan untuk memperoleh efisiensi dan pengamanan terhadap aktiva

agar dana yang diinvestasikan ke dalam aktiva tetap memperoleh manfaat yang

maksimum sesuai dengan jangka waktu pemakaiannya, serta untuk menghindari

ketidakwajaran pelaporan biaya dalam satu periode akuntansi.

Dinas Perhubungan Kota Medan juga memiliki berbagai macam aset tetap

tik dan peralatan lainnya. Dinas Perhubungan Kota Medan tidak dapat

menjalankan kegiatan operasional tanpa adanya aset tetap tersebut. Mengingat

pentingnya aset tetap (fixed asset) bagi sebuahorganisasi perusahaan khususnya

Dinas Perhubungan Kota Medan, maka dalam penyusunan tugas akhir ini penulis

tertarik mengambil judul “Pengendalian Internal Aset Tetap pada Dinas

Perhubungan Kota Medan“.

B. RUMUSAN MASALAH

Berdasarkan latar belakang diatas, maka yang menjadi rumusan masalah

dalam penyusunan tugas akhir ini adalah “Bagaimana Pengendalian Internal Aset

Tetap pada Dinas Perhubungan Kota Medan?“

C. TUJUAN DAN MANFAAT PENELITIAN

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah sebagai berikut :

a. Untuk mengetahui bagaimana Pengendalian Internal Aset Tetap pada

Dinas Perhubugan Kota Medan.

b. Untuk mengetahui bagaimana managemen Dinas Perhubungan Kota

2. Manfaat Penelitian

Adapun manfaat penelitian ini adalah :

a. Bagi Penulis, menambah dan mengembangkan ilmu pengetahuan

tentang aset khususnya mengenai aset tetap.

b. Bagi Perusahaan, sebagai bahan pertimbangan dalam mengambil

langkah pada masa yang akan datang untuk lebih memprihatikan aset

tetap yang digunakan.

c. Bagi pihak lain, sebagai bahan masukan dalam mempelajari ilmu aset

khususnya aset tetap.

D. RENCANA PENULISAN

1. Jadwal Survey/Observasi

Penelitian ini dilakukan di Dinas Perhubungan Kota Medan Jl. Pinang

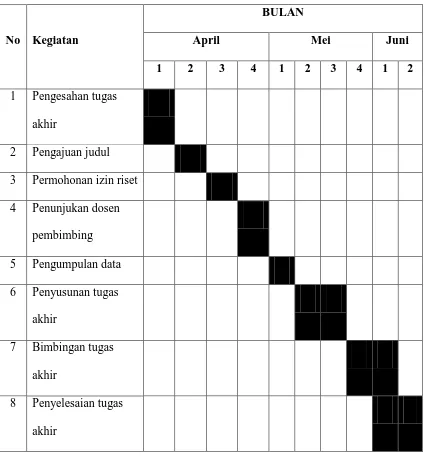

Tabel 1.1

Jadwal Survei/ Observasi dan Penyusunan Tugas Akhir

No Kegiatan

BULAN

April Mei Juni

1 2 3 4 1 2 3 4 1 2

1 Pengesahan tugas

akhir

2 Pengajuan judul

3 Permohonan izin riset

4 Penunjukan dosen

pembimbing

5 Pengumpulan data

6 Penyusunan tugas

akhir

7 Bimbingan tugas

akhir

8 Penyelesaian tugas

akhir

Dalam kegiatan pengumpulan data ini dilakukan riset selama1 minggu dimulai

2. Rencana Isi

Rencana ini terdiri dari 4 Bab Pendahuluan, Bab Profil Perusahaan yaitu Profil

Dinas Perhubungan Kota Medan, Bab Pembahasan yaitu Pengendalian Internal

Aset Tetap Pada Dinas Perhubungan Kota Medan, dan Bab Penutup. Maka oleh

karena itu laporan penelitian tugas akhir ini dapat dilihat dalam sistematika

penelitian berikut ini :

BAB I : PENDAHULUAN

Dalam bab ini diuraikan tentang latar belakang, rumusan masalah,

tujuan dan manfaat penelitian dan rencana penulisan yang terdiri

dari jadwal survey/observasi dan rencana isi.

BAB II : DINAS PERHUBUNGAN KOTA MEDAN

Dalam bab ini diuraikan mengenai sejarah ringkas Dinas

Perhubungan Kota Medan, struktur organisasi, (job description),

jaringan kegiatan, kinerja kegiatan, dan rencana kegiatan.

BAB III : PENGENDALIAN INTERNAL ASET TETAP PADA DINAS PERHUBUNGAN KOTA MEDAN

Dalam bab ini, diuraikan mengenai aktiva tetap, jenis-jenis aset

tetap, mecam-macam aktiva tetap, cara perolehan aktiva tetap,

penyusutan aset tetap, dan unsur pengendalian internal aset tetap.

BAB IV :KESIMPULAN DAN SARAN

sistem pengendalian internal aset tetap pada Dinas Perhubungan