BAB I PENDAHULUAN 1.1Latar Belakang

Sistem perbankan yang baik dalam suatu negara adalah salah satu indikator bahwa negara tersebut telah memiliki suatu manajemen tata kelola pemerintahan yang baik (Good Government Governance). Sebagaimana dapat dilihat bahwa hampir semua negara baik negara maju ataupun negara berkembang memberikan perhatian yang sangat besar untuk menciptakan sistem perbankan yang tangguh.

Dari penjelasan diatas dapat dilihat bahwa sistem perbankan suatu negara adalah sangat vital. Apabila sistem perbankan tidak berfungsi, maka bukan saja industri perbankan itu saja yang “collaps” tetapi juga akan memiliki multiflier effect yang sangat negatif terhadap kinerja sistem - sistem ekonomi yang lain

seperti terhambatnya pertumbuhan sektor riil, tingkat pengangguran yang tinggi, dan rendahnya pertumbuhan ekonomi.

Sektor perbankan sebagai sektor vital dalam perekonomian bertujuan untuk melakukan fungsi intermediasi keuangan, menjamin sistem pembayaran yang mendukung dalam proses pembangunan ekonomi. Dalam hal ini, sektor perbankan memiliki peran strategis dalam mengurangi biaya transaksi

Dalam konteksnya secara nasional, globalisasi keuangan terutama untuk sektor perbankan didalam peranannya untuk kegiatan produksi, investasi dan perdagangan sebenarnya belum cukup berkembang khususnya untuk beberapa daerah tertentu. Dan oleh karena beberapa kelemahan mendasar yang ada dan karena kebijaksanaan yang kurang tepat, maka pada tahun 1997 terjadi krisis perbankan yang parah. Namun sektor perbankan di Indonesia pernah mengalami masa boom, baik dalam jumlahnya maupun dalam peranannya yang cukup signifikan hingga pertengan tahun 1997.

Hal ini dapat dilihat pada 1 Juni 1983, pemerintah mengeluarkan kebijakan deregulasi perbankan yang menandai era liberalisasi di sektor perbankan. Kebijakan ini dan serangkaian kebijakan deregulasi di bidang perbankan dan sektor keuangan lainnya dalam periode sesudahnya telah mendorong begitu pesatnya perkembangan sektor perbankan dan keuangan di Indonesia baik dari segi jumlah bank yang beroperasi dan juga besarnya dana masyarakat yang dapat di mobilisasi .

Setelah itu beberapa tahun kemudian, sektor perbankan mulai mengalami krisis berkepanjangan bahkan hingga saat ini. Ada banyak faktor sebagai sumber penyebabnya, baik oleh karena persoalan intern maupun eksternal sektor perbankan itu sendiri. Namun karena disadari bahwa peranan sektor perbankan ini sangat penting dalam perekonomian negara, maka berbagai upaya untuk mengatasi persoalan-persoalan dilakukan pemerintah, Bank Indonesia dan juga oleh pelaksana-pelaksana perbankan sendiri.

Dalam kondisi yang sulit seperti itu, sektor perbankan juga harus berhadapan dengan wacana baru yang tidak dapat ditolak yaitu besarnya tuntutan daerah untuk berotonomi dan semakin mendesaknya era pasar bebas (liberalisasi) atau globalisasi ekonomi. Dengan adanya implementasi daerah dan desentralisasi fiskal yang dimulai pada tanggal 1 Januari 2001, maka timbul beberapa permasalahan mendasar yang timbul dari implementasi daerah dan desentralisasi fiskal tersebut. Salah satu permasalahan utama dari penerapan otonomi daerah adalah keterbatasan pembiayaan pembangunan.

Dengan keterbatasan sumber-sumber penerimaan, maka akan sulit untuk mengharapkan bahwa pemerintah daerah dapat memainkan peranannya sebagai pendorong utama pembangunan di daerah secara optimal . Oleh sebab itu, sangat wajar bila pemerintah daerah di era otonomi dan desentralisasi fiskal sangat mengharapkan sektor swasta dapat lebih berperan melaksanakan pembangunan daerah. Dalam kaitan itu, maka sumber-sumber pembiayaan bagi sektor swasta menjadi sangat perlu di kembangkan. Salah satu sumber pembiayaan bagi sektor swasta tersebut adalah perbankan .

Dalam rangka untuk mengembangkan dan mempertahankan kegiatan usahanya, bank dapat memilih cara dengan melalui penambahan kantor cabang. Perkembangan penduduk atau kegiatan ekonomi dapat mengubah struktur nasabah sehingga suatu bank harus selalu mengikutinya, di antaranya melalui

pendirian jaringan kantor baru agar dapat melayani pasar tertentu. Itulah sebabnya, penambahan jaringan kantor cabang baru dapat dipandang

sebagai cara untuk mengembangkan daya cakup geografis agar dapat melayani lebih masyarakat .

Namun terdapat pro dan kontra dalam pengembangan jaringan kantor cabang ( Julius, 1996 : 152 ). Bagi yang setuju memiliki argumentasi bahwa :

1. Jaringan kantor cabang yang luas memungkinkan suatu bank menjual lebih banyak jasa kepada masyarakat pada lokasi yang berbeda.

Dan bagi yang tidak setuju memiliki beberapa alasan yakni :

1. Sarana bank koresponden memungkinkan suatu bank melayani nasabah pada daerah geografis yang berbeda melalui bank korespondennya.

2. Penambahan jaringan kantor cabang bank justru akan menambah biaya overhead (biaya tetap) yang belum jelas potensi usaha yang dapat diraihnya.

Dan mengacu kepada laporan Bank Indonesia, sampai dengan bulan Maret 2006, jumlah bank yang beroperasi di Indonesia tercatat sebanyak 131 bank umum dan 2066 BPR. Total aset perbankan nasional adalah Rp 1.465,3 triliun dengan total DPK yang di himpun perbankan telah mencapai Rp 1.270,6 triliun. Jumlah dana tersebut menunjukkan bahwa masyarakat masih menaruh kepercayaan terhadap perbankan sebagai alternatif investasi dan sebagai institusi penyimpanan dana. Oleh karena itu pertumbuhan sektor perbankan di Indonesia dapat dilihat dari tingkat DPK, jumlah kredit yang disalurkan dan juga jumlah kantornya .

Demikian juga dengan propinsi Sumatera Utara yang menduduki posisi pertama di luar pulau Jawa yang memiliki 99 perusahaan bank umum dan 57 Bank Perkreditan Rakyat. Jika dihitung berdasarkan jumlah kantor, maka terdapat 422 kantor perbankan yang terdiri dari 337 unit kantor bank umum dan 85 kantor BPR. Namun kondisi ini berbanding terbalik dengan kondisi sektor perbankan yang terjadi di kabupaten Dairi .

bank umum di Kabupaten Dairi yang berfungsi dalam intermediasi perbankan adalah 2 unit yaitu Bank BRI dan Bank Sumut (tidak termasuk kantor pembantu cabang unit bank BRI dan kantor kas bank BTPN) dan 2 Bank Perkreditan Rakyat. (BPS, Dairi Dalam Angka 2008).

Hal ini berbeda dengan kabupaten-kabupaten lainnya seperti Kabupaten Tanah Karo, Kabupaten Tanjung Balai, Kabupaten Toba Samosir dan kabupaten lainnya. Padahal berdasarkan studi potensi pendirian kantor bank umum dan BPR di Sumatera Utara, Kabupaten Dairi merupakan kabupaten kedua dalam kategori daerah cukup berpotensi setelah Kabupaten Asahan diurutan pertama (Jhon Tafbu Ritonga, dkk 2005 : 6). Dan berikut perbandingan jumlah jaringan kantor cabang bank umum yang terdapat di beberapa kabupaten di Sumatera Utara.

Tabel 1.1 Distribusi Jaringan Kantor Cabang Bank Umum Di Beberapa Kabupaten Sumatera Utara

No Kabupaten Jumlah Jaringan Kantor Cabang Bank Umum 1 Sumber : Kantor Bank Indonesia Medan 2005

1.2 Perumusan Masalah

Berdasarkan dari uraian diatas, maka perumusan masalah dalam penelitian ini adalah :

1. Faktor-faktor apa yang menjadi permasalahan mendasar yang mengakibatkan lambatnya pertumbuhan sektor perbankan di Kabupaten Dairi jika ditinjau dari jumlah jaringan kantor cabang bank umum? 2. Bagaimana solusi penyelesaiannya yang dapat dilakukan oleh

pemerintah daerah Kabupaten Dairi dalam mendorong peningkatan pendirian kantor cabang bank umum di masa yang akan datang?

1.3Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas maka secara umum tujuan penelitian ini adalah :

1. Mengidentifikasi faktor–faktor yang menjadi permasalahan yang mendasar yang menyebabkan rendahnya pertumbuhan sektor perbankan di Kabupaten Dairi jika di tinjau dari jumlah kantor cabang bank umum. 2. Merekomendasikan solusi penyelesaian yang dapat digunakan dalam

1.4 Manfaat penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Sebagai tambahan wawasan ilmiah penulis dalam disiplin penerapan ilmu selama kuliah dan juga sebagai syarat untuk menyelesaikan jenjang pendidikan Strata satu (S-1).

2. Sebagai bahan pertimbangan dan masukan bagi para pengambil kebijakan khususnya Badan Perencana Pembangunan Daerah Kabupaten Dairi. 3. Dari hasil penelitian ini diharapkan mampu memberikan sumbangan bagi

ilmu pengetahuan khususnya ekonomi pembangunan sehingga dapat memperkaya penelitian sejenis yang telah ada dan juga sebagai bahan referensi dan informasi bagi penelitian-penelitian selanjutnya dengan topik yang sama .

ABSTRACT

As one financial institution, the bank is very important to enhance the economic growth of a country. Bank is as a mediator between surplus and deficit units in the function units to perform the intermediation function. Therefore, banks are expected to establish branch offices

As for the objectives of this research focused to know the factors that affect the slow growth of bank branch networks common in Dairi District. And the second is to recommend that the settlement solution can be implemented by local government in the Dairi encourage the establishment of branches of commercial banks in the future

In this study uses primary data and secondary data. Primary data in the form of interviews, observations, and also distribute a questionnaire to 100 respondents. The respondents consisted society, businessmen, goverment officers , and also the bank. As for the secondary data obtained from the BPS and Bank Indonesia (BI). From the results of this study show that low income is still owned by the community is one of the factors that affect the slow growth new brach of network of offices in Dairi District.

ABSTRAK

Sebagai salah satu lembaga keuangan, bank sangat penting untuk meningkatkan pertumbuhan ekonomi suatu negara. Bank adalah sebagai mediator antara unit surplus dan defisit unit dalam fungsinya untuk menjalankan fungsi intermediasi. Maka dari itu, bank sangat diharapkan dapat mendirikan kantor cabangnya.

Adapun yang menjadi tujuan penelitian ini difokuskan untuk mengetahui faktor-faktor yang mempengaruhi lambatnya pertumbuhan jaringan kantor cabang bank umum di Kabupaten Dairi. Dan kedua adalah merekomendasikan solusi penyelesaiannya yang dapat dilakukan oleh pemerintah daerah Kabupaten Dairi dalam mendorong peningkatan pendirian kantor cabang bank umum di masa yang akan datang.

Dalam penelitian ini mempergunakan data primer dan data sekunder. Data primer berupa wawancara, observasi dan juga menyebarkan kuesioner kepada 100 responden. Para responden terdiri masyarakat, pengusaha, pejabat pemrintah, dan juga pihak bank. Sedangkan untuk data sekunder diperoleh dari BPS dan Bank Indonesia (BI)

Dari hasil penelitian ini menunjukkan bahwa rendahnya pendapatan yang masih dimiliki oleh masyarakat merupakan salah satu faktor yang mempengaruhi lambatnya pertumbuhan jaringan kantor cabng di Kabupaten Dairi. Hal ini sangat berpengaruh terhadap pemanfaatan produk-produk bank baik simpanan, pinjaman, dan jasa bank lainnya. Selain itu kondisi perekonomian Kabupaten Dairi kurang mendukung sebagai penempatan dana bagi pihak bank karena pertumbuhan ekonomi yang rendah.Penemuan penting lainnya adalah diharapkan adanya perhatian pemerintah dalam meningkatkan pelayanan terhadap sarana dan prasarana umum serta peranan dari pihak bank dalam meningkatkan strategi pemasarannya kepada masyarakat di Kabupaten Dairi.

BAB I PENDAHULUAN 1.1Latar Belakang

Sistem perbankan yang baik dalam suatu negara adalah salah satu indikator bahwa negara tersebut telah memiliki suatu manajemen tata kelola pemerintahan yang baik (Good Government Governance). Sebagaimana dapat dilihat bahwa hampir semua negara baik negara maju ataupun negara berkembang memberikan perhatian yang sangat besar untuk menciptakan sistem perbankan yang tangguh.

Dari penjelasan diatas dapat dilihat bahwa sistem perbankan suatu negara adalah sangat vital. Apabila sistem perbankan tidak berfungsi, maka bukan saja industri perbankan itu saja yang “collaps” tetapi juga akan memiliki multiflier effect yang sangat negatif terhadap kinerja sistem - sistem ekonomi yang lain

seperti terhambatnya pertumbuhan sektor riil, tingkat pengangguran yang tinggi, dan rendahnya pertumbuhan ekonomi.

Sektor perbankan sebagai sektor vital dalam perekonomian bertujuan untuk melakukan fungsi intermediasi keuangan, menjamin sistem pembayaran yang mendukung dalam proses pembangunan ekonomi. Dalam hal ini, sektor perbankan memiliki peran strategis dalam mengurangi biaya transaksi

Dalam konteksnya secara nasional, globalisasi keuangan terutama untuk sektor perbankan didalam peranannya untuk kegiatan produksi, investasi dan perdagangan sebenarnya belum cukup berkembang khususnya untuk beberapa daerah tertentu. Dan oleh karena beberapa kelemahan mendasar yang ada dan karena kebijaksanaan yang kurang tepat, maka pada tahun 1997 terjadi krisis perbankan yang parah. Namun sektor perbankan di Indonesia pernah mengalami masa boom, baik dalam jumlahnya maupun dalam peranannya yang cukup signifikan hingga pertengan tahun 1997.

Hal ini dapat dilihat pada 1 Juni 1983, pemerintah mengeluarkan kebijakan deregulasi perbankan yang menandai era liberalisasi di sektor perbankan. Kebijakan ini dan serangkaian kebijakan deregulasi di bidang perbankan dan sektor keuangan lainnya dalam periode sesudahnya telah mendorong begitu pesatnya perkembangan sektor perbankan dan keuangan di Indonesia baik dari segi jumlah bank yang beroperasi dan juga besarnya dana masyarakat yang dapat di mobilisasi .

Setelah itu beberapa tahun kemudian, sektor perbankan mulai mengalami krisis berkepanjangan bahkan hingga saat ini. Ada banyak faktor sebagai sumber penyebabnya, baik oleh karena persoalan intern maupun eksternal sektor perbankan itu sendiri. Namun karena disadari bahwa peranan sektor perbankan ini sangat penting dalam perekonomian negara, maka berbagai upaya untuk mengatasi persoalan-persoalan dilakukan pemerintah, Bank Indonesia dan juga oleh pelaksana-pelaksana perbankan sendiri.

Dalam kondisi yang sulit seperti itu, sektor perbankan juga harus berhadapan dengan wacana baru yang tidak dapat ditolak yaitu besarnya tuntutan daerah untuk berotonomi dan semakin mendesaknya era pasar bebas (liberalisasi) atau globalisasi ekonomi. Dengan adanya implementasi daerah dan desentralisasi fiskal yang dimulai pada tanggal 1 Januari 2001, maka timbul beberapa permasalahan mendasar yang timbul dari implementasi daerah dan desentralisasi fiskal tersebut. Salah satu permasalahan utama dari penerapan otonomi daerah adalah keterbatasan pembiayaan pembangunan.

Dengan keterbatasan sumber-sumber penerimaan, maka akan sulit untuk mengharapkan bahwa pemerintah daerah dapat memainkan peranannya sebagai pendorong utama pembangunan di daerah secara optimal . Oleh sebab itu, sangat wajar bila pemerintah daerah di era otonomi dan desentralisasi fiskal sangat mengharapkan sektor swasta dapat lebih berperan melaksanakan pembangunan daerah. Dalam kaitan itu, maka sumber-sumber pembiayaan bagi sektor swasta menjadi sangat perlu di kembangkan. Salah satu sumber pembiayaan bagi sektor swasta tersebut adalah perbankan .

Dalam rangka untuk mengembangkan dan mempertahankan kegiatan usahanya, bank dapat memilih cara dengan melalui penambahan kantor cabang. Perkembangan penduduk atau kegiatan ekonomi dapat mengubah struktur nasabah sehingga suatu bank harus selalu mengikutinya, di antaranya melalui

pendirian jaringan kantor baru agar dapat melayani pasar tertentu. Itulah sebabnya, penambahan jaringan kantor cabang baru dapat dipandang

sebagai cara untuk mengembangkan daya cakup geografis agar dapat melayani lebih masyarakat .

Namun terdapat pro dan kontra dalam pengembangan jaringan kantor cabang ( Julius, 1996 : 152 ). Bagi yang setuju memiliki argumentasi bahwa :

1. Jaringan kantor cabang yang luas memungkinkan suatu bank menjual lebih banyak jasa kepada masyarakat pada lokasi yang berbeda.

Dan bagi yang tidak setuju memiliki beberapa alasan yakni :

1. Sarana bank koresponden memungkinkan suatu bank melayani nasabah pada daerah geografis yang berbeda melalui bank korespondennya.

2. Penambahan jaringan kantor cabang bank justru akan menambah biaya overhead (biaya tetap) yang belum jelas potensi usaha yang dapat diraihnya.

Dan mengacu kepada laporan Bank Indonesia, sampai dengan bulan Maret 2006, jumlah bank yang beroperasi di Indonesia tercatat sebanyak 131 bank umum dan 2066 BPR. Total aset perbankan nasional adalah Rp 1.465,3 triliun dengan total DPK yang di himpun perbankan telah mencapai Rp 1.270,6 triliun. Jumlah dana tersebut menunjukkan bahwa masyarakat masih menaruh kepercayaan terhadap perbankan sebagai alternatif investasi dan sebagai institusi penyimpanan dana. Oleh karena itu pertumbuhan sektor perbankan di Indonesia dapat dilihat dari tingkat DPK, jumlah kredit yang disalurkan dan juga jumlah kantornya .

Demikian juga dengan propinsi Sumatera Utara yang menduduki posisi pertama di luar pulau Jawa yang memiliki 99 perusahaan bank umum dan 57 Bank Perkreditan Rakyat. Jika dihitung berdasarkan jumlah kantor, maka terdapat 422 kantor perbankan yang terdiri dari 337 unit kantor bank umum dan 85 kantor BPR. Namun kondisi ini berbanding terbalik dengan kondisi sektor perbankan yang terjadi di kabupaten Dairi .

bank umum di Kabupaten Dairi yang berfungsi dalam intermediasi perbankan adalah 2 unit yaitu Bank BRI dan Bank Sumut (tidak termasuk kantor pembantu cabang unit bank BRI dan kantor kas bank BTPN) dan 2 Bank Perkreditan Rakyat. (BPS, Dairi Dalam Angka 2008).

Hal ini berbeda dengan kabupaten-kabupaten lainnya seperti Kabupaten Tanah Karo, Kabupaten Tanjung Balai, Kabupaten Toba Samosir dan kabupaten lainnya. Padahal berdasarkan studi potensi pendirian kantor bank umum dan BPR di Sumatera Utara, Kabupaten Dairi merupakan kabupaten kedua dalam kategori daerah cukup berpotensi setelah Kabupaten Asahan diurutan pertama (Jhon Tafbu Ritonga, dkk 2005 : 6). Dan berikut perbandingan jumlah jaringan kantor cabang bank umum yang terdapat di beberapa kabupaten di Sumatera Utara.

Tabel 1.1 Distribusi Jaringan Kantor Cabang Bank Umum Di Beberapa Kabupaten Sumatera Utara

No Kabupaten Jumlah Jaringan Kantor Cabang Bank Umum 1 Sumber : Kantor Bank Indonesia Medan 2005

1.2 Perumusan Masalah

Berdasarkan dari uraian diatas, maka perumusan masalah dalam penelitian ini adalah :

1. Faktor-faktor apa yang menjadi permasalahan mendasar yang mengakibatkan lambatnya pertumbuhan sektor perbankan di Kabupaten Dairi jika ditinjau dari jumlah jaringan kantor cabang bank umum? 2. Bagaimana solusi penyelesaiannya yang dapat dilakukan oleh

pemerintah daerah Kabupaten Dairi dalam mendorong peningkatan pendirian kantor cabang bank umum di masa yang akan datang?

1.3Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah diatas maka secara umum tujuan penelitian ini adalah :

1. Mengidentifikasi faktor–faktor yang menjadi permasalahan yang mendasar yang menyebabkan rendahnya pertumbuhan sektor perbankan di Kabupaten Dairi jika di tinjau dari jumlah kantor cabang bank umum. 2. Merekomendasikan solusi penyelesaian yang dapat digunakan dalam

1.4 Manfaat penelitian

Adapun manfaat penelitian ini adalah sebagai berikut :

1. Sebagai tambahan wawasan ilmiah penulis dalam disiplin penerapan ilmu selama kuliah dan juga sebagai syarat untuk menyelesaikan jenjang pendidikan Strata satu (S-1).

2. Sebagai bahan pertimbangan dan masukan bagi para pengambil kebijakan khususnya Badan Perencana Pembangunan Daerah Kabupaten Dairi. 3. Dari hasil penelitian ini diharapkan mampu memberikan sumbangan bagi

ilmu pengetahuan khususnya ekonomi pembangunan sehingga dapat memperkaya penelitian sejenis yang telah ada dan juga sebagai bahan referensi dan informasi bagi penelitian-penelitian selanjutnya dengan topik yang sama .

BAB II

TINJAUAN PUSTAKA

2.1 Pengertian bank

Bank menurut Undang-Undang No 10 Tahun 1998 adalah suatu badan usaha yang menghimpun dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Dari pengertian diatas dapat disimpulkan bahwa terdapat tiga kegiatan pokok bank yaitu :

1. Menghimpun dana (funding) dari masyarakat dalam bentuk simpanan. Dalam hal ini bank sebagai tempat menyimpan uang atau berinvestasi bagi masyarakat. Secara umum, jenis simpanan yang ada di bank adalah terdiri dari simpanan giro (demand deposit), simpanan tabungan ( saving deposit) dan simpanan deposito (time deposit). Tujuan utama masyarakat menyimpan uangnya di bank adalah :

Untuk keamanan uangnya.

Untuk melakukan investasi dengan harapan memperoleh bunga

dari hasil simpanannya

Untuk memudahkan melakukan transaksi pembayaran.

kredit yang diberikan dibagi dalam berbagai jenis sesuai dengan keinginan nasabah..

3. Memberikan jasa-jasa bank lainnya (services ) seperti pengiriman uang (transfer) , penagihan surat-surat yang berharga yang berasal dari luar kota dan luar negeri (inkaso), letter of credit (L/C) , safe deposit box , bank garansi , bank notes , traveler cheque , dan jasa lainnya .

Perputaran uang yang ada dibank dari masyarakat dan kembali ke masyarakat, dengan bank sebagai perantara adalah sebagai berikut:

Gambar 2.1 Peredaran Uang di Bank. Keterangan:

1. Nasabah (masyarakat) yang kelebihan dana menyimpan uangnya di bank dalam bentuk simpanan giro, tabungan dan deposito. Bagi bank dana yang disimpan oleh masyarakat adalah sama artinya dengan membeli dana. Dalam hal ini nasabah sebagai penyimpan dan bank sebagai penerima titipan simpanan. Nasabah dapat memilih sendiri untuk menyimpan dana sendiri apakah dalam bentuk giro, tabungan atau deposito.

2. Nasabah penyimpan akan memperoleh balas jasa dari bank berupa bunga bagi bank konvensional dan bagi hasil bagi bank yang berdasarkan prinsip

Fungsi bank

Beli dana Jual Dana

Giro Kredit Tabungan (Pinjaman ) Deposito

Masyarakat yang Kelebihan Dana

syariah. Besarnya jasa bunga dan bagi hasil tergantung dari besar kecilnya dana yang disimpan dan faktor lainnya.

3. Kemudian oleh bank dana yang disimpan oleh nasabah di bank yang bersangkutan disalurkan kembali (dijual) kepada masyarakat yang kekurangan atau membutuhkan dana dalam bentuk pinjaman/ kredit.

4. Bagi masyarakat yang memperoleh pinjaman atau kredit dari bank, di wajibkan kembali untuk mengembalikan pinjaman tersebut beserta bunga yang telah di tetapkan sesuai perjanjian antar bank dengan nasabah.

2.1.1 Jenis - Jenis Bank.

Adapun jenis-jenis perbankan dewasa ini jika ditinjau dari berbagai segi antara lain :

1. Dilihat dari segi fungsinya.

Menurut Undang-Undang RI No. 10 tahun 1998, maka jenis perbankan berdasarkan fungsinya terdiri dari :

Bank Umum

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sifat jasa yang diberikan adalah umum, dalam arti dapat memberikan seluruh jasa perbankan.

Bank Perkreditan Rakyat (BPR)

2. Dilihat dari Segi Kepemilikannya.

Jenis bank dilihat dari segi kepemilikannya adalah:

Bank Milik Pemerintah

Bank milik pemerintah adalah bank yang akta pendirian maupun modal bank ini sepenuhnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah pula seperti BNI 46 , BRI.

Bank Milik Swasta Nasional.

Bank milik swasta nasional adalah bank yang seluruh atau sebagian besar sahamnya dimiliki oleh swasta nasional seperti Bank Central Asia (BCA), Bank Danamon dan lain-lain.

Bank Milik Koperasi

Bank milik koperasi adalah bank yang kepemilikan saham-sahamnya dimiliki oleh perusahaan yang berbadan hukum koperasi seperti Bank Umum Koperasi Indonesia.

Bank Milik Asing.

Bank Milik asing adalah bank yang kepemilikannya 100% oleh pihak asing (luar negeri). Bank jenis ini merupakan cabang dari bank yang ada di luar negeri, baik milik swasta asing ataupun pemerintah asing seperti Bangkok bank, City bank.

Bank Milik Campuran

3. Dilihat dari Segi Statusnya.

Jenis bank dilihat dari segi statusnya adalah sebagai berikut:

Bank Devisa

Bank devisa adalah bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

Bank Nondevisa.

Bank nondevisa adalah bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti halnya bank devisa.

4. Dilihat dari Segi Cara menentukan Harga

Jenis bank jika dilihat dari segi cara menentukan harga, baik harga jual maupun harga beli, terbagi dalam dua kelompok, yaitu :

Bank yang Berdasarkan Prinsip Konvensional

Dalam mencari keuntungan dan menentukan harga kepada para nasabahnya, bank yang berdasarkan prinsip konvensional menggunakan dua metode, yaitu:

1. Menetapkan bunga sebagai harga untuk produk simpanan seperti giro, tabungan dan deposito. Demikian pula harga untuk produk pinjaman (kredit) yang ditentukan berdasarkan tingkat suku bunga tertentu. 2. Untuk jasa - jasa bank lainnya pihak perbankan konvensional

Bank yang Berdasarkan Prinsip Syariah

Dalam menentukan harga atau mencari keuntungan bagi bank yang berdasarkan prinsip syariah adalah sebagai berikut:

1. Pembiayaan berdasarkan prinsip bagi hasil (mudarabah)

2. Pembiayaannya berdasarkan prinsip penyertaan modal ( musyarakah) 3. Prinsip jual beli barang dengan memperoleh keuntungan (murabahah) 4. Pembiayaan barang modal berdasarkan sewa murni tanpa pilihan

(ijarah)

5. Dengan adanya pilihan pemindahan kepemilikan atas barang yang di sewa dari pihak bank oleh pihak lain ( ijarah wa igtina)

5. Dilihat dari Struktur Organisasinya.

Jika dilihat struktur oranisasinya maka bank dibedakan atas :

Bank Unit (unit bank)

Bank unit adalah bank yang menggunakan satu kantor saja untuk melayani semua jasa keuangan (one full- services office )

Bank cabang (branch bank)

Bank cabang adalah bank yang melayani beberapa alokasi sehingga ada satu kantor pusat atau beberapa kantor cabang.

Holding Company Bank (HCB)

2.1.2 Izin Pendirian Bank

Untuk memperoleh izin usaha bank, persyaratan yang wajib di penuhi menurut Undang-Undang Nomor 10 Tahun 1998 sekurang-kurangnya adalah :

1. Susunan organisasi dan kepengurusannya 2. Permodalan

3. Kepemilikan

4. Keahlian dalam perbankan 5. Kelayakan rencana kerja. 2.1.3 Bentuk Badan Hukum Bank.

Dalam Undang-Undang Nomor 10 Tahun 1998, bentuk badan hukum bank umum dapat berupa salah satu dari alternative di bawah ini :

1. Perseroan terbatas (PT) 2. Koperasi

3. Perseroan daerah (PD) 2.1.4 Jenis- Jenis Kantor Bank :

1. Kantor Pusat

2. Kantor Wilayah.

Kantor wilayah merupakan kantor yang membawahi beberapa cabang untuk beberapa wilayah.Tujuannya adalah untuk memudahkan koordinasi antar cabang dalam wilayah tertentu tersebut.

3. Kantor Cabang Penuh

Kantor cabang penuh merupakan salah satu kantor cabang yang memberikan jasa bank paling lengkap. Dengan kata lain, semua kegiatan perbankan ada di kantor cabang penuh dan biasanya kantor cabang penuh membawahi kantor cabang pembantu.

4. Kantor Cabang Pembantu.

Kantor cabang pembantu merupakan kantor cabang yang berada di bawah kantor cabang penuh dan kegiatan jasa bank yang dilayani hanya dari kegiatan cabang penuh.

5. Kantor Kas

Kantor kas merupakan kantor bank yang paling kecil di mana kegiatannya hanya meliputi teller/kasir saja. Kantor kas hanya melakukan sebagian kecil dari kegiatan perbankan dan berada di bawah cabang pembantu atau cabang penuh.

2.1.5 Jaringan Kantor Cabang Bank Umum 2.1.5.1 Alasan Untuk Membuka Kantor Cabang

Menurut Julius, (1996:150), alasan mendirikan suatu cabang adalah: 1. Pertama, dalam upaya meningkatkan span of business (jangkauan bisnis).

mengumpulkan dana secara baik, sedangkan kondisi perekonomian disuatu daerah kurang mendukung untuk melakukan penempatan dana secara tepat, biasanya bank tersebut berupaya membuka cabang-cabang di daerah yang menjadi pusat peredaran uang.

2. Kedua, di kaitkan dengan rencana pengenalan suatu produk yang tepat di daerah tersebut. Biasanya cabang yang didirikan dengan tujuan tersebut akan ditutup apabila bisnisnya tidak mendukung, atau tenaga kerja yang ada kurang mendukung aktivitasnya sehingga cabang selalu rugi.

3. Ketiga, cabang didirikan adalah sebagai salah satu bagian dari global marketing strategy (strategi pemasaran global). Biasanya cabang didirikan dengan tujuan sebagai bagian dari rencana pemasaran.

2.1.5.2 Pertimbangan Dasar dalam Merumuskan Strategi Pengembangan Jaringan Kantor Cabang.

Lokasi kantor cabang yang menyenangkan dan menarik sering disebut sebagai salah satu alasan terpenting bagi nasabah memilih bank untuk membuka rekening. Ada dua cara klasik yang dipakai oleh bank atau lembaga keuangan lainnya untuk menawarkan jasa keuangan yaitu :

1. Bank mendirikan jaringan cabang yang luas sehingga mempunyai banyak kantor yang dekat kepada nasabahnya. Jaringan kantor cabang yang luas mempunyai berbagai keuntungan yaitu :

Hubungan antara kantor cabang dan nasabah menjadi dekat.

Menjanjikan tingkat pelayanan yang lebih baik kepada nasabah.

Memberikan layanan dalam bentuk lokasi kantor yang lebih dekat

dengan nasabahnya.

2. Bank dapat beroperasi di satu tempat terpusat dengan menggunakan sistem agen sebagai sarana untuk berkomunikasi dengan nasabah.

Menurut Buckingham (1989) bahwa terdapat tiga sasaran utama yang perlu dipertimbangkan dalam mengembangkan jaringan kantor bank, yaitu :

1. Pertama, pengembangan jaringan kantor bank hendaknya dapat meningkatkan volume bisnis. Dukungan jaringan cabang yang dikombinasikan dengan kebijakan lain memungkinkan adanya peningkatan volume transaksi. Kombinasi kebijakan tersebut anatara lain menyangkut penetapan harga yang kompetitif dan variasi produk yang ditawarkan dapat memenuhi kebutuhan nasabah disekitar kantor cabang. 2. Kedua, yang perlu dicanangkan dalam rangka pengembangan jaringan

kantor bank adalah peningkatan pendapatan non bunga (fee income). Hal ini dapat dilaksanakan dengan menawarkan produk baru (fee-basis). Sifat yang efektivitas penjualannya dipengaruhi oleh besar kecilnya jaringan cabang

program efesiensi yang berjalan bersama dengan program pengembangan jaringan kantor bank.

2.1.5.3 Pola Pengelolaan Jaringan Kantor Cabang.

Terdapat dua pola manajemen yang dapat diterapkan dalam jaringan kantor bank. Kedua pola manajemen tersebut adalah:

1. Sentralisasi (centralized)

Dalam pola ini, kantor pusat mengatur hanpir semua aspek kegiatan usaha yang dapat di laksanakan oleh kantor cabang melalui berbagai instrument seperti peraturan, buku pedoman, dan anggaran.Tingkat otonomi pada sistem sentralisasi relative rendah.

2. Desentralisasi

Pada pola desentralisasi kantor cabang cenderung mempunyai otonomi dan kewenangan yang lebih banyak. Perbedaan lingkungan usaha yang dihadapi setiap kantor karena faktor-faktor tertentu seperti kondisi alamiah geografis, adat istiadat masyarakat dan budaya memerlukan seni strategi manajemen yang berbeda untuk setiap kantor. Dalam pola sistem desentralisasi terdapat batasan-batasan tertentu. Batasan – batasan-batasan tersebut adalah :

1. Kewenangan kebijaksanaan yang diberikan bank induknya kepada cabang tersebut dalam pengambilan keputusan yang bersifat operasional, pola penataan administrasi cabang, pola kebijaksanaan harian, dan pola hubungan kekayaan.

naik turunnya penawaran dana, posisi persaingan di suatu daerah, dan tekanan-tekanan bisnis lainnya

2.1.6 Alokasi Dana Bank

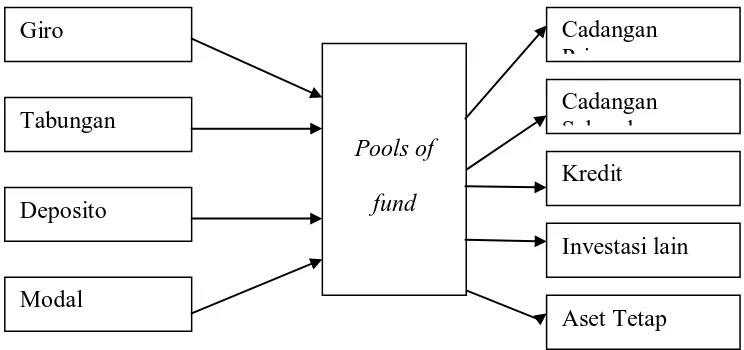

Dana–dana bank yang diperoleh dari pihak kesatu, kedua dan ketiga akan dialokasikan melalui 2 metode cara:

1. Gabungan dana (pool of funds approach)

Semua dana yang masuk di gabung menjadi satu, kemudian dialokasikan tanpa memperhatikan jenis, sifat sumber dana, jangka waktu serta biaya dana. Dana-dana tersebut dialokasikan ke berbagai bentuk berdasarkan prioritas dan strategi penggunaan dana bank

Gambar 2.2 Pendekatan Gabungan Dana

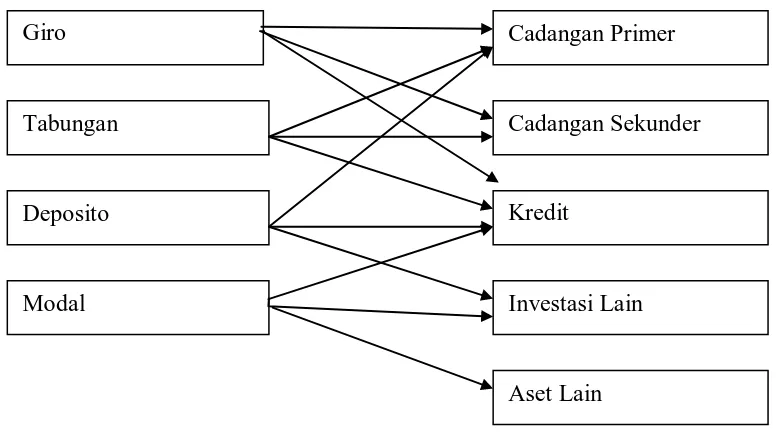

2. Alokasi Aset ( Asset Allocation Approach )

Masing – masing sumber dana memiliki sifat tersendiri sehingga harus diperlakukan secara individu dengan mempertimbangkan karakteristik masing-masing. Dana yang likuiditasnya tinggi (giro) sebagian besar di alokasikan ke cadangan primer dan sekunder. Dana yang likuiditasnya rendah (deposito) sebagian besar dialokasikan ke kredit dan investasi lainnya.

Giro

Tabungan

Deposito

Modal

Pools of fund

Cadangan Primer Cadangan Sek nder Kredit

Investasi lain

Gambar 2.3 Pendekatan Alokasi Aset

2.2. Peranan Pemerintah Daerah Dalam Pembangunan Ekonomi Daerah Menurut Koncoro ( 2004), dalam pembangunan ekonomi daerah terdapat peranan pemerintah daerah yang mencakup :

1. Wirausaha

Sebagai wirausaha, pemerintah daerah bertanggung jawab untuk menjalankan suatu usaha bisnis. Pemerintah daerah dapat memanfaatkan potensi tanah dan bangunan untuk tujuan bisnis.Tanah atau bangunan dapat dikendalikan oleh pemerintah daerah untuk tujuan konversi atau alasan-alasan lingkungan dan perencanan pembangunan yang digunakan untuk tujuan-tujuan yang bersifat ekonomi.

Pantai, jalan raya dan pusat hiburan rakyat dapat dimanfaatkan untuk berbagai macam tujuan yang dapat menciptakan lapangan pekerjaan. Organisasi kemasyarakatan memainkan peran penting dalam menjalankan kewirausahaan Sebagai pencipta peluang kerja yang tidak dapat dilakukan oleh perusahaan

Giro

Tabungan

Deposito

Modal

Cadangan Primer

Cadangan Sekunder

Kredit

Investasi Lain

swasta atau untuk menjamin tersedianya jasa yang tidak mampu disediakan oleh perusahaan swasta.

2. Koordinator

Pemerintah daerah dapat bertindak sebagai koordinator untuk menetapkan kebijakan atau mengusulkan strategi-strategi. Sebagai koordinator untuk menetapkan kebijakan atau mengusulkan strategi-strategi bagi pembangunan di daerahnya. Lebih jauh lagi, peran koordinator pemerintah dalam pembangunan ekonomi dapat melibatkan kelompok-kelompok masyarakat dalam mengumpulkan dan mengevaluasi informasi-informasi ekonomi seperti tingkat ketersedian pekerjaan, angkatan kerja, pengangguran dan jumlah perusahaan. Dapat juga bekerja sama dengan lembaga pemerintah, badan usaha dan kelompok masyarakat lain untuk menyusun tujuan, perencanaan dan strategi ekonomi.

Perencanaan pengembangan pariwisata daerah atau perencanaan pengembangan ekonomi daerah yang telah dipersiapkan di wilayah tertentu mencerminkan kemungkinan pendekatan dalam sebuah perencanaan disusun sebagai suatu kesepakatan bersama antara pemerintah, pengusaha dan kelompok masyarakat lainnya. Pendekatan regional biasanya lebih efektif karena perhatian pemerintah dapat terpusat pada perekonomian daerah dan hal tersebut juga dapat menciptakan pengelolaan daerah yang lebih baik dan hasil kerja sama antara pemerintah yang lebih tinggi dengan pemerintah daerah.

3. Fasilitator

yang berbeda dapat membawa kepentingan yang berbeda dalam proses penentuan kebijakan pembangunan ekonomi.Oleh karena itu, yang diperlukan adalah tersedianya suatu tujuan yang jelas agar pemerintah daerah dapat terfokus dalam memanfaatkan sumber daya dan tenaga yang dimilikinya. Adanya tujuan yang jelas juga memberikan dasar berpijak pada penentuan program-program tambahan yang lain.

4. Stimulator

Pemerintah daerah dapat menstimulus penciptaan dan pengembangan usaha melalui tindakan khusus yang akan mempengaruhi perusahaan-perusahaan untuk masuk ke daerah tersebut dan menjaga perusahaan – perusahaan yang ada tetap berada di daerah tersebut. Berbagai macam fasilitas dapat disediakan untuk menarik para investor untuk melakukan investasinya misalnya dengan menyediakan bangunan-bangunan yang dapat disewa untuk menjalankan usaha dengan potongan biaya sewa pada beberapa tahun pertama.

Dan beberapa pemerintah daerah telah melakukan beberapa langkah untuk menarik PMA dan PMDN. Hal ini dipandang sebagai fenomena positif untuk meningkatkan investasi daerah. Beberapa inisiatif yang dilakukan adalah dengan :

Reformasi pelayanan investasi

Perizinan Satu Atap (SINTAP). Dengan menciptakan layanan perizinan dan investasi, permohonan perizinan dapat diproses di satu tempat sehingga birokrasi menjadi lebih pendek, cepat dan efisien.

Sistem informasi potensi investasi

Pemerintah daerah yang telah menggunakan berbagai cara dan strategi tertentu untuk menarik PMA dan PMDN dapat melakukan dengan pameran produk dan potensi investasi melalui internet yang berupa situs web dengan berbagai macam informasi mengenai potensi investasi dan prosedur layanan untuk investor.

Peningkatan dan provisi infrastruktur fisik

Ketersedian infrastruktur pendukung dirasakan sangat penting untuk kegiatan usaha. Memperbaiki iklim investasi dan bisnis merupakan penentu penting dalam investasi. Pemerintah daerah harus mendorong kemajuan di berbagai sektor untuk mempromosikan investasi di daerahnya. Untuk itu pemerintah daerah dapat melakukan empat strategi dalam mempromosikan daerahnya untuk menarik investasi, orang ,dan industri ke suatu daerah. Hal itu adalah :

1.Image Marketing

sutu daerah tersebut yang bermanfaat untuk menumbuhkan antusias, optimisme, momentum dan ide-ide baru.

Pemasaran daerah dapat dilakukan dengan image positioning ,yaitu menempatkan daerah dalam konteks regional, nasional dan internasional, pada suatu aktivitas, lokasi, daya tarik tertentu dibanding dengan daerah lain yang memiliki posisi yang lebih kuat.

2. Attraction Marketing

Atraksi merupakan alasan penting untuk seseorang dan investor datang kesuatu daerah. Atraksi dapat di bagi menjadi sumber daya alam dan buatan manusia. Klasifikasi tersebut di bagi menjadi dua yaitu atraksi berdasarkan lokasi dan atraksi yang nyata karena merupakan peristiwa. Atraksi yang menjadi sumber daya alam berdasarkan klasifikasi tempat seperti sungai, gua dan pantai dan berdasarkan peristiwa seperti festival daerah. Dan atraksi dari buatan manusia berdasarkan lokasi seperti monumen dan bangunan historis serta berdasarkan peristiwa yaitu kesenian tradisional.

3. Infrastructure Marketing

Infrastruktur merupakan dasar utama dalam memasarkan daerah. Slogan dan image – positioning tidak ada artinya tanpa diikuti oleh tersedianya prasarana dan sarana yang mampu menarik orang dan investor yang terutama dalam mempromosikan infrastruktur adalah:

Aksesibilitas yaitu kemudahan untuk didatangi yang mencakup jalan,

kereta api, bandara, transportasi umum dan telekomunikasi.

Kualitas infrastruktur yaitu seberapa jauh sumber daya modal, fisik,

4. People Marketing

BAB III

METODE PENELITIAN

Metode penelitian adalah langkah dan prosedur yang akan dilakukan dalam pengumpulan data atau informasi dalam memecahkan permasalahan dan menguji hipotesa penelitian. Adapun metode penelitian yang dilakukan adalah sebagai berikut

3.1 Lokasi Penelitian

Lokasi penelitian ini dilakukan di Kabupaten Dairi yang terdiri dari tiga kecamatan yaitu Kecamatan Sidikalang, Kecamatan Sumbul, dan Kecamatan Tigalingga. Adapun yang menjadi kriteria pemilihan kecamatan ini adalah memiliki pertumbuhan ekonomi yang lebih tinggi dibandingkan kecamatan lainnya, memiliki kantor kas bank umum, dan juga kondisi infrastruktur yang lebih baik.

3.2 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah mengamati dan menganalisis faktor-faktor yang mempengaruhi lambatnya pertumbuhan jaringan kantor cabang di Kabupaten Dairi .

3.3 Populasi dan Sampel

masyarakat, pejabat di instansi pemerintah dan bankir dengan jumlah sampel sebanyak 100 orang. Dalam menentukan sampel, penulis menggunakan metode pengambilan cluster sampling (area sampling). Teknik sampling ini dilakukan melalui dua tahap yaitu, tahap pertama menentukan sampel kecamatan dan tahap berikutnya menentukan jumlah sampel dari kecamatan yang telah ditentukan. Teknik ini digunakan karena obyek penelitian yang akan diteliti atau sumber data sangat luas. Sampel dihitung dengan menggunakan rumus Solvin (Sugyono,2005) yaitu :

n = jumlah sampel kecamatan N = jumlah populasi kecamatan d = presesi (5 %)

Dengan rumus tersebut, maka jumlah kecamatan yang menjadi sampel dalam penelitian ini adalah :

n =

Dari ketiga kecamatan tersebut, maka tahap kedua menentukan jumlah sampel rumah tangga menurut kecamatan dengan rumus Solvin tersebut. Jadi jumlah sampelnya adalah :

n =

1

2 +

Dimana :

n = jumlah sampel N = jumlah populasi d = presesi (10%)

Maka jumlah sampel rumah tangga dalam penelitian ini adalah:

n =

1 ) 1 . 0 ( 103653

103653

2 +

n =

53 , 1037

103653

n = 100

Dari 100 rumah tangga (RT) sampel, didistribusikan ke tiga kecamatan tersebut dengan proporsional random sampling. Jumlah sampel populasi dan sampel penelitian dapat dilihat pada tabel berikut :

Tabel 3.1 Jumlah Populasi dan Sampel Menurut Kecamatan : No Nama Kecamatan Jumlah Populasi Jumlah Sampel 1 Kecamatan Sidikalang 44.202 43

2 Kecamatan Sumbul 36.987 36

3 Kecamatan TigaLingga 22.484 21

Jumlah 103.653 100

Sumber : Kabupaten Dairi Dalam Angka 2008.

3.4 Jenis dan Teknik Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah : 3.4.1 Data Primer

1. Kuesioner, yaitu teknik pengumpulan data dengan cara menyebar angket (daftar pertanyaan-pertanyaan tertulis) kepada responden yang menjadi sampel penelitian dengan metode Guttman dan metode pengukurannya 1 dan 0. Adapun responden dalam penelitian ini adalah pengusaha, pemerintah daerah, bankir, dan juga masyarakat di tiga kecamatan tersebut.

2. Observasi, yaitu dengan melakukan pengamatan langsung terhadap objek yang akan diteliti .

3. Wawancara. 3.4.2 Data Sekunder

Data sekunder merupakan data tambahan yang menjadi pendukung data primer, yang diperoleh dari Badan pusat Statistika (BPS), Bank Indonesia (BI) buku-buku pendukung, jurnal, internet serta penelitian ilmiah sebelumnya dan tulisan ilmiah lainnya yang berhubungan dengan penelitian ini.

3.5 Pengolahan Data

Dalam melakukan penulisan skripsi ini, penulisan menggunakan metode kualitatif yang di dukung model yang menggunakan statistik dengan program program SPSS 16.

3.6 Instrumen Penelitian

rendahnya pertumbuhan sektor perbankan di Kabupaten Dairi jika ditinjau dari jumlah kantor cabang bank umum tersebut, maka terdapat 2 indikator utama yaitu fungsi intermediasi perbankan melalui bank - bank umum dan banking habit para masyarakat dan para pengusaha beserta peranan pemeritah daerah dalam mengembangkan sektor - sektor ekonomi di Kabupaten Dairi. Selain itu pengukuran potensi ekonomi Kabupaten Dairi juga menggunakan 5 indikator pengukuran potensi ekonomi yang terdiri dari perkembangan ekonomi lokal yang ditinjau dari PDRB Kabupaten Dairi Tahun 2008, potensi keuangan lokal yang dilihat dari pendapatan perkapita masyarakat, siklus perputaran uang yang ditinjau fungsi intermediasi pihak bank umum, jangkauan infrastruktur ekonomi lokal yang terlihat dari kemudahan fasilitas transportasi dan komunikasi, serta pelaku ekonomi lokal yang ditinjau dari jumlah perusahaan formal berskala kecil, mikro menengah dan besar yang menjadi nasabah utama perbankan.

3.7 Uji Validitas dan Reliabilitas Kuesioner

Menurut Arikunto (2000) sebuah kuesioner penelitian yang baik harus memenuhi dua persyaratan penting yaitu valid dan reliabel.

3.7.1 Uji Validitas

Menurut Arikunto (2002) analisis validitas merupakan analisis terhadap suatu ukuran yang menunjukkan tingkat – tingkat kevalidan atau kesasihan suatu kuesioner. Atau hasil penelitian yang baik bila terdapat kesamaan antara data yang terrkumpul dengan data yang sesungguhnya terjadi pada obyek penelitian.

(tidak = 0 dan ya = 1) dengan rumus korelasi biserial (rpbis) Rumusnya adalah sebagai berikut :

Xi – Xp pi

r

pbis =St qi Keterangan:

r

pbis = Koefisien korelasi biserialXp = Rata-rata skor dari responden yang menjawab benar bagi instrumen yang dicari validitasnya

Xt = Rata-rata skor keseluruhan butir

St = Standar deviasi dari skor keseluruhan butir pi = Proporsi responden yang menjawab benar

Jumlah responden yang menjawab benar untuk setiap butir pi =

Jumlah keseluruhan responden

qi = Proporsi responden yang menjawab salah untuk setiap butir (qi = 1-pi ) Nilai dari rpbis yang didapatkan kemudian dibandingkan dengan nilai rtabel. Jika nilai rpbis lebih besar dari nilai rtabel maka instrument tersebut valid sebaliknya jika nilai rpbis kecil dari nilai rtabel maka instrument tersebut tidak valid (Arikunto , 2006).

3.7.2 Uji Reliabilitas

reliabel, bila terdapat kesamaan data dalam waktu yang berbeda. Dalam penelitian ini pengujian reliabilitas menggunakan metode Alpha Cronbah

Rumusnya adalah sebagai berikut k Σ Si2

r

11 = 1 – k – 1 St Keterangan:r

11 = Koefisien reliabilitas instrumen k = Jumlah butirSt = Varians dari skor keseluruhan butir Si2 = Standar deviasi dari butir instrumen

Nilai r11 yang didapatkan kemudian dibandingkan dengan nilai rtabel. Jika nilai r11 lebih besar dari nilai rtabel maka instrument tersebut reliabel, sebaliknya jika nilai r11 lebih kecil dari rtabel maka instrument tersebut tidak reliabel. (Arikunto, 2006 ).

3.8 Tehnik Analisis Data

Untuk mengetahui faktor-faktor yang mempengaruhi rendahnya pertumbuhan sektor perbankan di Kabupaten Dairi, maka digunakan :

3.8.1 Analisis Statistik Deskriptif

BAB IV

ANALISIS DAN PEMBAHASAN

4.1 Deskriptif Daerah Penelitian 4.1.1 Kondisi Geografis

Kabupaten Dairi merupakan salah satu kabupaten yang terletak di propinsi Sumatera Utara. Kabupaten Dairi terletak pada posisi 980 00- 300 LS dan 20-150LU dengan luas 1927.82 Ha. Adapun perbatasan kabupaten ini adalah : Sebelah Utara berbatasan dengan : Kabupaten Aceh Tenggara

Sebelah Timur berbatasan dengan : Kabupaten Toba Samosir Sebelah Selatan berbatasan dengan : Kabupaten Pak-pak Barat Sebelah Barat berbatasan dengan : Kabupaten Aceh Selatan

Kabupaten Dairi terletak pada 700-1600 m diatas permukaan laut, sehingga digolongkan kedalam daerah dataran tinggi. Topografi Kabupaten Dairi bervariasi dan umumnya terdapat banyak gunung dan bukit. Kemiringannya juga bervariasi sehingga memiliki iklim hujan tropis.

4.1.2 Pemerintahan

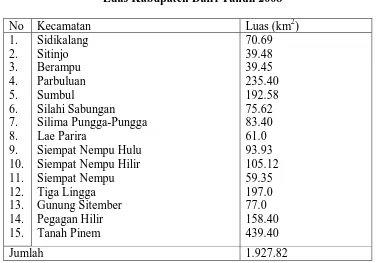

Jumlah Kecamatan di Kabupaten Dairi sebanyak 15 kecamatan yang terdiri dari 169 desa / kelurahan dengan luas 1.927.82 km2. Perincian mengenai luas setiap kecamatan tersebut adalah sebagai berikut :

4.1.3 Pendidikan

sekolah dasar. Angka partisipasi kasar SMP tahun 2008 sebesar 92.80 % yang berarti sebesar 7.20% penduduk SMP tidak duduk dibangku SMP, dengan jumlah murid SMP sebanyak 19.292 orang. Dan untuk jumlah siswa SMA adalah sebanyak 13.327 orang .31,14 persen telah mengecap pendidikan di Sekolah Menengah Kejuruan.

Table 4.1

Luas Kabupaten Dairi Tahun 2008

No Kecamatan Luas (km2)

Siempat Nempu Hulu Siempat Nempu Hilir Siempat Nempu

Jumlah 1.927.82

Sumber:BPS, Dairi Dalam Angka 2009

4.1.4 Potensi Daerah 4.1.4.1 Pertanian

lahan sebesar 99,86% dengan produksi jenis tanaman yaitu tanaman padi dan palawijaya, tanaman perkebunan rakyat dan holtikultura sebagai sumber mata percaharian penduduk yang utama. Sektor pertanian pada tahun 2007 memberi sumbangan terhadap PDRB sebesar 3.32% dan pada tahun 2008 mengalami penurunan menjadi 2.80% .

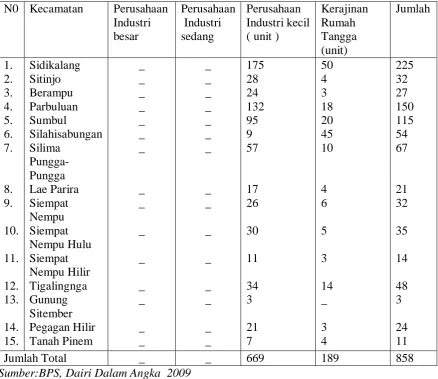

4.1.4.2 Industri Pengolahan

Industri adalah kegiatan ekonomi yang mengolah bahan mentah, bahan baku ,barang setengah jadi menjadi barang jadi dengan nilai tambah yang lebih tinggi untuk penggunaannya. Pembangunan industri pada hakekatnya selain untuk memenuhi kebutuhan pokok rakyat juga untuk menciptakan landasan yang kokoh dan kuat menuju tinggal landas. Pada tahun 2008 di Kabupaten Dairi terdapat 258 unit perusahaan industri kecil.

Berdasarkan banyaknya perusahaan industri kecil maka Kecamatan Sidikalang menempati posisi pertama sebanyak 153 unit, dengan jumlah unit mencapai 59,30 persen dari jumlah keseluruhan perusahaan industri kecil di Kabupaten Dairi. Perusahaan atau usaha industri menurut jenis kegiatannya yaitu pembuatan roti, lemon, tukang jahit, tukang mas, gilingan kopi, bengkel mobil, bengkel sepeda motor dan sepeda, pembuatan bulu ayam, pembuatan tahu, tukang tilam , reparasi radio dan TV, tukang gigi. Semuanya hampir terkonsentrasi di Kecamatan Sidikalang.

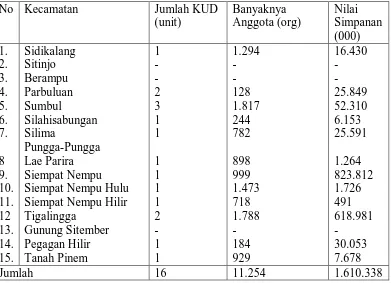

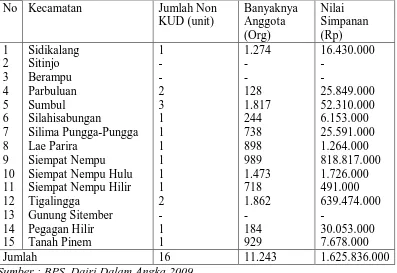

4.1.4.3 Koperasi

simpanan pada koperasi non KUD terjadi peningkatan pada tahun 2008 sebesar 8,91% dari tahun 2007.

Tabel 4.2

Banyaknya KUD, Anggota dan Nilai Simpanan Menurut Kecamatan No Kecamatan Jumlah KUD Siempat Nempu Hulu Siempat Nempu Hilir Tigalingga

Tabel 4.3

Banyaknya Non KUD, Anggota dan Nilai Simpanan Menurut Kecamatan No Kecamatan Jumlah Non Siempat Nempu Hulu Siempat Nempu Hilir Tigalingga

Sumber : BPS, Dairi Dalam Angka 2009

4.1.4.4 Keuangan

Jumlah Anggaran Pendapatan Daerah Otonom Kabupaten Dairi pada tahun 2008 adalah sebesar Rp343.209.956.602,74 yang terdiri dari penerimaan daerah sebesar Rp327.994.400.048.74 dan urusan kas dan perhitungan

Rp11.371.432.739.Pengeluran sebesar Rp327.994.400.049 terdiri dari belanja aparatur dan publik sebesar Rp343.947.088.905, belanja tidak tersangka sebesar Rp3.844.123.815 dan UKP sebesar Rp11.371.432.739.

4.1.4.5 Produk Domestik Regional Bruto

sektor-sektor yang lain hanya memberikan kontribusi sebesar 12.37 persen terhadap perekonomian di Kabupaten Dairi. Untuk melihat produktivitas ekonomi Kabupaten Dairi, maka digunakan PDRB atas dasar harga konstan (ADHK) tahun 2000. Dengan demikian PDRB Kabupaten Dairi tahun 2008 sebesar

Rp1.789,80 M.

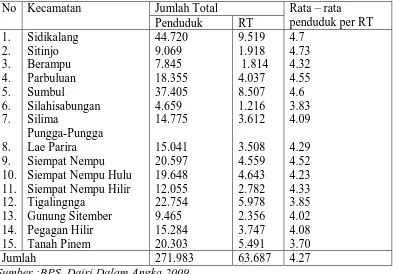

4.2 Kondisi Penduduk/Masyarakat Kabupaten Dairi

Penduduk Kabupaten Dairi terdiri dari beberapa ragam suku, antara lain suku Pak-pak, Batak Toba, Jawa, Simalungun, Mandailing, Karo, Aceh dan sebagainya. Penduduk Kabupaten Dairi pada akhir Juni 2008 berjumlah 268.780 jiwa dengan rasio jenis kelamin (sex rasio) sebesar 99.43 persen. Dari jumlah penduduk laki-laki dan perempuan dapat dihitung Laju Pertumbuhan Penduduk (LPP) adalah tahun 2000, serta pada tahun tersebut dilakukan sensus penduduk.

Table 4.4

Jumlah Penduduk Kabupaten Dairi per Kecamatan tahun 2008 No Kecamatan Penduduk

(ribu jiwa)

Kepadatatan penduduk ( per Km2 )

Siempat Nempu Hulu Siempat Nempu Hilir Siempat Nempu

Sumber :BPS,Dairi Dalam Angka Tahun 2008

Tabel 4.5

Jumlah Penduduk dan RT Menurut Kecamatan No Kecamatan Jumlah Total Rata – rata

penduduk per RT Penduduk RT Siempat Nempu Hulu Siempat Nempu Hilir Tigalingnga

4.3 Pengusaha

Menurut Undang-undang No. 9 Tahun 1995, industri kecil adalah kegiatan ekonomi yangdilakukan perseorangan atau rumahtangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial (nilai penjualan per tahun sebesar Rp1milyar atau kurang). Industri menengah adalah kegiatan ekonomi yang dilakukan perseorangan atau rumahtangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial (nilai penjualan per tahun lebih besar Rp1 milyar namun kurang dari Rp 50 milyar).

Industri besar adalah kegiatan ekonomi yang dilakukan perseorangan atau rumahtangga maupun suatu badan, bertujuan untuk memproduksi barang ataupun jasa untuk diperniagakan secara komersial (nilai penjualan per tahun lebih besar Rp 50 milyar). Akan tetapi definisi skala usaha yang digunakan dalam penelitian ini didasarkan pada kriteria jumlah tenaga kerja karena penggunaan tenaga kerja tergantung pada skala usaha.

Jenis skala usaha berdasarkan jumlahtenaga kerja (BPS dan Deprindag, 2002) terdiri dari: industri dan dagang mikro (1–4 orang), industri dan dagang kecil (5-19 orang), industri dan dagang menengah (20-99orang), industri dan dagang besar (100 orang ke atas)

industri pengolahan terdiri dari sub sektor industri minyak dan gas (industri pengilangan minyak, gas alam cair) dan industri tanpa minyak dan gas (makanan, minuman dan tembakau, tekstil, barang dari kulit dan alas kaki, kertas dan barang cetakan, pupuk kimia dan barang dari karet, semen dan barang galian bukan logam, logam dasar, besi dan baja, alat angkutan, mesin dan peralatannya, barang lainnya).

Tabel 4.6

Banyaknya Tenaga kerja Di Sektor Industri Pengolahan Menurut Kecamatan dan Golongan Perusahaan

N0 Kecamatan Perusahaan Industri

Sumber:BPS, Dairi Dalam Angka 2009

4.4Jaringan Kantor Cabang Bank Umum

Jumlah jaringan kantor cabang bank umum di Kabuapaten Dairi adalah sebanyak 2 unit ( tidak termasuk BRI unit dan kantor kas bank BTPN ).

Tabel 4.7

Jaringan Kantor Cabang Bank Umum Di Kabupaten Dairi N0 Nama Kantor

1 Kantor Cabang BRI Sidikalang 2 PT Bank Sumut Cabang Sidikalang

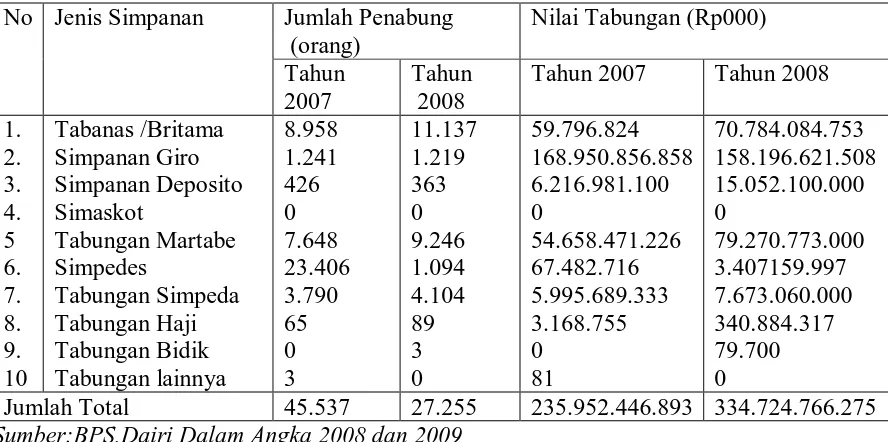

4.4.1 Jumlah Penabung dan Jenis Simpanan

Data perbankan yang diperoleh dari 2 bank yang ada di Sidikalang yaitu Bank Sumut dan Bank BRI yang menunjukkan jumlah penabung pada tahun 2008 sebanyak 27.255. Dan jumlah ini mengalami penurunan dibandingkan dengan jumlah penabung pada tahun 2007 sebanyak 45.537. Dan nilai simpanan pada tahun 2008 sebesar Rp 334.724.766.275. Jumlah ini mengalami peningkatan dibandingkan dengan tahun 2007 yang dengan jumlah sebesar Rp 235.952.446.893. Perincian mengenai jumlah penabung dan nilai menurut simpanan adalah sebagai berikut :

Tabel 4.8

Jumlah Penabung dan Nilai Menurut Jenis Simpanan pada Perbankan Di Kabupaten Dairi

No Jenis Simpanan Jumlah Penabung (orang)

Nilai Tabungan (Rp000) Tahun

2007

Tahun 2008

Tahun 2007 Tahun 2008 1.

Jumlah Total 45.537 27.255 235.952.446.893 334.724.766.275 Sumber:BPS,Dairi Dalam Angka 2008 dan 2009

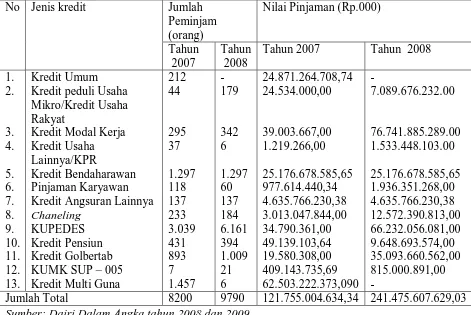

4.4.2 Jumlah Kredit Yang di Salurkan

jumlah kredit yang disalurkan sebesar Rp121.755.004.634,34 dengan jumlah peminjam sebanyak 8200. Perincian mengenai jumlah kredit yang disalurkan dan nilai menurut jenis kredit sebagai berikut:

Tabel 4.9

Jumlah Kredit Yang Disalurkan Dan Nilai Menurut Jenis Kredit pada Perbankan di Kabupaten Dairi

No Jenis kredit Jumlah Peminjam (orang)

Nilai Pinjaman (Rp.000)

Tahun Kredit peduli Usaha Mikro/Kredit Usaha Rakyat

Kredit Modal Kerja Kredit Usaha Lainnya/KPR

Kredit Bendaharawan Pinjaman Karyawan Kredit Angsuran Lainnya Chaneling

KUPEDES Kredit Pensiun Kredit Golbertab KUMK SUP – 005 Kredit Multi Guna

212

Jumlah Total 8200 9790 121.755.004.634,34 241.475.607.629,03 Sumber: Dairi Dalam Angka tahun 2008 dan 2009

4.5 ANALISA DAN PEMBAHASAN

Dalam bab ini penulis mencoba untuk membuat suatu analisis dan evaluasi dari data- data yang diperoleh melalui :

4.5.1 Uji Validitas

4.5.1.1 Uji Validitas Kuesioner Untuk Masyarakat

Data yang dikumpulkan dari penelitian ini berasal dari jawaban para masyarakat dari ketiga kecamatan sebanyak 44 responden. Uji validitas ini dilakukan pertama kali terhadap 7 butir pertanyaan dan diperoleh 5 butir pertanyaan yang valid. Hasil pengujian validitas dapat dilihat pada tabel berikut :

Tabel 4.10

Uji Validitas Kuesioner Untuk Masyarakat Korelasi

antara

Nilai Korelasi (r)

Nilai r tabel ( n = 44 )

Keterangan Kesimpulan

Item No.1 0.318 α = 5%, r = 0.297 r Positif, rhitung>rtabel

Valid Item No.2 0.389 α = 1%, r = 0.384 r Positif,

rhitung>rtabel

Valid Item No.3 0.547 α = 1%, r = 0.384 r Positif,

rhitung>rtabel

Valid Item No.4 0.760 α = 1%, r = 0.384 r Positif,

rhitung>rtabel

Valid Item No.5 0.746 α = 1%, r = 0.384 r Positif,

rhitung>rtabel

Valid Sumber : hasil pengolahan SPSS

4.5.1.2 Uji Validitas Kuesioner Untuk Pengusaha

Tabel 4.11

Uji Validitas Kuesioner Untuk Pengusaha Korelasi

Keterangan Kesimpulan

Item No.1 0.447 α = 1%, r =0. 424 r Positif, Sumber : hasil pengolahan SPSS

4.5.1.3 Uji Validitas Kuesioner Untuk Pemda

Tabel 4.12

Uji Validitas Kuesioner Untuk Pemda Korelasi

Keterangan Kesimpulan

Item No.1 0.638 α = 5%, r = 0.532 r Positif, Sumber : hasil pengolahan SPSS

4.5.2 Uji Reliabilitas

Dari hasil uji Reliabilitas dengan Alpha Crocbach terhadap semua item-item kuesioner yang valid yang terdapat dalam tabel 4.11; tabel 4.12; dan tabel 4.13 dengan dengan mengkonsultasikan harga r hitung dengan tabel r product moment (Arikunto, 2006). Maka diperoleh hasilnya sebagai berikut:

1. Nilai koefisien reliabilitas untuk tabel 4.11 (kuesioner untuk masyarakat) adalah 0.439. Sesuai dengan kriteria ,nilai ini lebih besar dari r = 5 %, n = 44 (0.297). Maka hasil data angket memiliki tingkat reliabilitas yang baik atau dengan kata lain data hasil angket dapat dipercaya.

3. Nilai koefisien reliabilitas untuk tabel 4.13 (kuesioner untuk pemda) adalah 0.754. Sesuai dengan kriteria, nilai ini lebih besar dari r = 5 %, n = 14 (0.532). Maka hasil data angket memiliki tingkat reliabilitas yang baik atau dengan kata lain data hasil angket dapat dipercaya.

Tabel 4.13

Uji Reliabilitas Terhadap Item –Item yang Valid No Uji reliabilitas Nilai Reliabilitas

Nilai r tabel

Kesimpulan

1. Item angket tabel 4.14 0.439 α = 5%, r = 0.297

Reliabel 2. Item angket tabel 4.15 0.475 α = 5%,

r = 0.329

Reliabel 3. Item angket tabel 4.16 0.754 α = 5%,

r = 0.532

Reliabel Sumber : hasil pengolahan SPSS.

4.5.3 Analisis Deskriptif

4.5.3.1 Analisis Deskriptif Data Sekunder.

Melalui penelitian ini penulis ingin melihat pengaruh potensi ekonomi Kabupaten Dairi sebagai salah satu faktor terhadap lambatnya pertumbuhan jaringan kantor cabang bank umum di Kabupaten Dairi. Untuk itu penulis menggunakan beberapa indikator pengukuran potensi ekonomi Kabupaten Dairi yang terdiri dari :

1.Produk Domestik Regional Bruto

Tabel 4.14

PDRB Kabupaten Dairi Menurut Lapangan Usaha Atas Dasar Harga Konstan 2000 Tahun 2004-2008 ( jutaan Rupiah )

No Lapangan usaha 2004 2005 2006r) 2007*) 2008 Listrik ,gas dan Air bersih

PDRB 1.551.234,58 1.634.143,37 1.704.131,24 1.789.802,45 1.872.024,84 Sumber :BPS, Dairi Dalam Angka 2009

Tabel 4.15

Laju Pertumbuhan PDRB Kabupaten Dairi Menurut Lapangan Usaha Atas Dasar Harga Konstan 2000 Tahun 2004-2008 ( persen )

No Lapangan usaha 2004 2005 2006r) 2007*) 2008

Pertambangan dan Penggalian

Industri Pengolahan Listrik ,gas dan Air bersih

Bangunan Perdagangan Pengangkutan dan Komunikasi Keuangan & Jasa Perusahaan

Dari data diatas terlihat menunjukkan perkembangan PDRB dan laju pertumbuhan PDRB Kabupaten Dairi dari tahun 2004 dan 2008.Data tersebut menunjukkan total PDRB Kabupaten Dairi relatif rendah.Hal ini disebabkan karena kontribusi sektor- sektor ekonomi seperti sektor pertambangan, industri pengolahan, listrik, gas dan air bersih, bangunan, perdagangan, pengangkutan dan komunikasi, keuangan & jasa perusahaan dan jasa-jasa terhadap total PDRB sangat rendah, bahkan pada tahun 2008 terdapat 8 sektor ekonomi yang menunujukka

Dengan demikian, hal ini menjadi salah satu faktor yang mempengaruhi faktor lambatnya pertumbuhan jaringan kantor cabang di Kabupaten Dairi karena perkembangan sektor keuangan khususnya bank umum mengikuti pertumbuhan ekonomi.Pertumbuhan ekonomi menyebabkan kenaikan permintaan terhadap produk-produk bank umum, sehingga menghasilkan kenaikan aktivitas pasar keuangan dan kredit.

2. Pendapatan Perkapita dan Fungsi Intermediasi Bank-Bank Umum di Kabupaten Dairi.

Tabel 4.16

PDRB Perkapita Menurut Kabupaten

Tahun ADH Berlaku ADH Konstan tahun 2000

Nilai (Rp.000) Pertumbuhan (%) Nilai (Rp.000) Pertumbuhan (%)

2004 7.997,67 12,29 6.037,86 5.83

2005 8.934,19 12.11 6.337,83 5.34

2006 9.865,10 10.82 6.585,60 4.28

2007 10.641,43 12.04 6.658,98 5.03

2008 11.449,58 8.88 6.882,82 4.59

Sumber : Tingkat Pemerataan Pendapatan Kabupaten Dairi Tahun 2008

Dari data tabel tentang fungsi intermediasi bank-bank umum di Kabupaten Dairi menunjukkan perkembangan indikator dan kinerja usaha dari 2 kantor cabang bank umum yang terdapat di Kabupaten Dairi. Dari indikator usaha yaitu penyaluran kredit kepada debitur menunjukkan adanya peningkatan sebesar 50%. Selain itu secara umum terjadi peningkatan dana pihak ketiga yang bertambah sebesar 5%. Namun untuk jenis simpanan giro, terjadi penurunan sebesar 25% dan untuk jenis simpanan berupa tabungan dan deposito, masing-masing mengalami peningkatan sebesar 31% dan 50%.Namum dari data secara nominal masil kecil dan peningkatannya tidak terlalu signifikan.

120%. Hal ini menggambarkan terjadinya kredit bermasalah yang cukup signifikan yag berdampak terhadap keuntungan yang diperoleh oleh pihak bank.Hal ini jelas sangat merugikan pihak bank dan menjadi salah satu faktor yang membuat pihak bank tidak membuka kantor cabangnya di Kabupaten Dairi.

Tabel 4.17

Fungsi Intermedisi Bank- Bank Umum di Kabupaten Dairi Indikator usaha

(dalam Triliun Rp )

Tahun

2007 2008

Kredit 0.22 0.33

DPK 0.40 0.42

- Giro 0.20 0.15

- Tabungan 0.19 0.25

- Deposito 0.01 0.02

Kinerja ( persen )

LDR 55.14 78.77

NPL 0.35 0.77

Sumber: Data Bisnis dan Ekonomi Sumatera Utara bulan Desember Tahun 2007 dan 2008

3.Fasilitas Transportasi dan Komunikasi

Kemudahan fasilitas transportasi dan tersedianya sarana komunikasi merupakan salah satu faktor yang mendukung masyarakat dalam memanfaatkan produk-produk dari pihak bank. Dari data di bawah ini terlihat kondisi jalan menurut jenis lapisan di setiap kecamatan.Data ini menunjukkan panjang jalan tanah dan jalan batu di Kabupaten Dairi masih relatif tinggi.Demikian juga dengan fasilitas telepon pada tahun 2008 masih tersedia hanya di 6 kecamatan dan hal ini sama dengan tahun 2006.

dan juga fasilitas komunikasi akan memperlambat lancarnya arus transaksi ekonomi para pelaku ekonomi di Kabupaten Dairi.

Tabel 4.18

Panjang Jalan Kabupaten Menurut Kecamatan dan Jenis Lapisan (km) Siempat Nempu Hulu Siempat Nempu Hilir Tigalingnga

Sumber :BPS, Dairi Dalam Angka 2009

4. Jumlah Perusahaan Formal Skala Mikro, Kecil, Sedang dan Besar Pengembangan sektor industri pengolahan merupakan satu hal yang mendorong pihak bank membuka kantor cabangnya di suatu daerah.Dengan berkembangnya berbagai usaha tersebut baik dalam skala mikro,kecil, menengah dan besar akan meningkatkan keuntungan bagi pihak bank baik dari penyaluran kredit maupun dari jumlah dana yang dihimpun

pihak bank.Dari data ini menunjukkan bahwa industri pengolahan dengan skala usaha kecil dan mikro menunjukkan lebih berpusat di kecamatan Sidikalang.Namun industri besar dan menengah sampai dengan tahun 2008 tidak menunjukkan adanya perubahan. Dari berbagai penelitian menyebutkan bahwa pada umumnya sektor industri menengah dan besar selalu menggnakan pembiayaan dari bank dibandingkan dengan skala usaha kecil dan mikro.Hal ini memang terlihat dari permintaan kredit di Kabupaten Dairi.

Tabel 4.19

Banyaknya Perusahaan Di Sektor Industri Pengolahan Menurut Kecamatan dan Golongan Perusahaan

N0 Kecamatan Perusahaan Industri

4.5.3.2 Analisis Deskriptif Data Primer

Untuk mendapatkan data primer khususnya berkaitan dengan pandangan atau tanggapan dari masyarakat, pengusaha, pejabat dan juga pihak bank mengenai faktor – faktor yang mempengaruhi lambatnya pertumbuhan jaringan kantor cabang bank umum di Kabupaten Dairi dilakukan wawancara, kuesioner dan juga observasi.

Jumlah responden dalam penelitian terdiri dari 44 masyarakat, 36 responden pengusaha, 14 responden pejabat pemerintah yang berkompeten memberikan informasi dalam bidang ekonomi dan juga 6 orang dari pihak bank yang terdiri dari 4 orang dari bank BRI unit dan 2 orang dari kantor cabang bank umum yang terdapat di Kabupaten Dairi.

1. Tangggapan dari Masyarakat

Untuk mengetahui tentang faktor –faktor yang mempengaruhi lambatnya pertumbuhan jaringan kantor cabang bank umum di Kabupaten Dairi, maka dilakukan wawancara untuk meminta tangggapan dari masyarakat.Selain itu, kuesioner juga diberikan kepada para masyarakat untuk melihat bagaimanana habits banking dari para masyarakat.

penghasilan sebagian besar dari masyarakat masih hanya dapat untuk membiayai kebutuhan sandang pangan, biaya pendidikan serta biaya lainnya bagi kebutuhan keluarga.

Hal ini memang terlihat dari jumlah penghasilan per bulan yang diterima oleh para responden.Dari data yang diperoleh bahwa sekitar 57 % memiliki pendapatan antara 3-6 juta/ bulan, 23 % memiliki pendapatan antara 2 -3 Juta/ bulan dan 20 % memiliki penghasilan >6 juta /bulan. Para masyarakat menuturkan bahwa dengan harga kebutuhan pokok yang relatif tinggi dan ditambah dengan biaya hidup lainnya memungkinkan masyarakat jarang untuk memiliki simpanan apalagi untuk menabung ke bank.

23% 57%

20%

2-3 juta 3-6 juta >6 juta

Gambar 4.1 Jumlah Pendapatan Masyarakat.

Dengan demikian, bahwa rendahnya pendapatan masyarakat Kabupaten Dairi sangat berpengaruh terhadap keinginan dari pihak bank untuk membuka kantor cabang di Kabupaten Dairi. Hal ini disebabkan karena dana yang dapat dihimpun oleh pihak bank sangat rendah atau sangat terbatas.

ditawarkan oleh bank, maka sebagian masyarakat hanya mengetahi jenis simpanan tabungan. Dan para responden yang mengetahui mengenai jenis simpanan berupa giro dan deposito, maka para responden menuturkan tidak memiliki deposito karena tidak mempunyai dana yang banyak untuk disimpan sebagai deposito.

Selain tidak mempunyai banyak pendapatan untuk di tabung, maka menurut para responden bahwa deposito sudah memiliki masa jatuh tempo tertentu, sedangkan tabungan bisa diambil sewaktu-waktu jika membutuhkan dana yang sangat mendesak. Dan hasil jawaban para responden, maka diperoleh gambaran tentang distribusi dana pihak ketiga dari masyarakat.

Distribusi DPK Masyarakat Gambar 4.2. Grafik Distribusi DPK Masyarakat Kabupaten Dairi