UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PENGARUH KEBIJAKAN DESENTRALISASI FISKAL TERHADAP KINERJA KEUANGAN PEMERINTAH DAERAH PROPINSI

SUMATERA UTARA

OLEH

NAMA : SAMUEL SITOMPUL

NIM : 030503037

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Pengaruh Kebijakan Desentralisasi Fiskal Terhadap Kinerja Keuangan Pemerintah Daerah Propinsi Sumatera

Adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah

dimuat, dipublikasikan atau diteliti oleh mahasiswa lain dalam konteks penulisan

skripsi level program S-1 Departemen Akuntansi Fakultas Ekonomi Univesitas

Sumatera Utara.

Semua sumber data dan informasi yang diperoleh telah dinyatakan dengan

jelas, benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar saya

bersedia menerima sanksi yang ditetapkan oleh universitas.

Medan, 16 Maret 2010 Yang Membuat Pernyataan

KATA PENGANTAR

Salam Sejahtera,

Syukur dan terima kasih penulis panjatkan kehadirat Tuhan Yang Maha

Kuasa, yang telah melimpahkan kemurahan-Nya serta senantiasa memberikan

kesehatan, kemampuan, dan kekuatan kepada Penulis sehingga dapat

menyelesaikan skripsi dengan judul :

“ Pengaruh Kebijakan Desentralisasi Fiskal Terhadap Kinerja Keuangan Pemerintah Daerah Propinsi Sumatera. ”

Skripsi ini penulis persembahkan untuk keluarga tercinta yang telah

memberikan doa dan dukungannya, terutama kepada kedua orang tua dan

adik-adik ku tersayang.

Dalam penulisan skripsi ini, penulis banyak mendapat bantuan dan

bimbingan dari berbagai pihak berupa dukungan moril, materiil, spiritual, maupun

administrasi. Oleh karena itu dalam kesempatan ini penulis menyampaikan terima

kasih kepada pihak-pihak yang telah memberikan bantuan, terutama :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Departemen Akuntansi

4. Bapak Drs. Rustam MSi, Ak. selaku Dosen Pembimbing yang telah

memberikan bimbingan dan arahan kepada penulis untuk menyelesaikan

skripsi ini.

5. Bapak Drs. M. Zainal Bahri Torong, MSi, Ak. selaku Dosen Pembanding I

dan Bapak Syahrurahman SE, Ak selaku Dosen Pembanding II yang telah

memberikan kritik dan saran kepada penulis untuk menyempurnakan skripsi

ini.

6. Dosen Wali penulis, Bapak Drs. Hasan Sakti Siregar, MSi, Ak.

7. Bapak dan Ibu Staf Pengajar Fakultas Ekonomi Universitas Sumatera Utara

yang telah memberikan bimbingan semasa perkuliahan, serta Staf Pegawai

Fakultas Ekonomi Universitas Sumatera Utara yang telah membantu

birokrasi administrasi selama penyusunan skripsi.

8. Kepada Ayah dan Ibu yang telah sabar dan selalu mendukung Saya untuk

semuanya. Terima kasih banyak untuk semua kasih sayang, doa, semangat,

pengorbanan, serta pengertian yang sangat besar buat Saya, semoga Saya

bisa memberikan yang terbaik untuk Ayah dan Ibu.

9. Teman-temanku sejurusan akuntansi 2003, serta untuk rekan-rekan

Mahasiswa Fakultas Ekonomi Universitas Sumatera Utara yang lainnya.

Penulis sampaikan terima kasih yang sebesar-besarnya untuk dukungan dan

semangat kepada Penulis.

10. Untuk semua pihak yang tidak dapat penulis sebutkan satu per satu, yang

Akhir kata penulis mengharapkan semoga skripsi ini dapat bermanfaat bagi

semua pihak yang memerlukannya.

Medan, 8 Agustus 2009 Yang Membuat Pernyataan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Kebijakan Desentralisasi Fiskal berpengaruh signifikan positif terhadap Kinerja Keuangan Pemerintah Daerah Provinsi Sumatera Utara. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 13 kabupaten/ kota setiap tahunnya dari 29 kabupaten/ kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2002-2006. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Provinsi Sumatera Utara. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial Kebijakan Desentralisasi Fiskal mempunyai pengaruh signifikan positif terhadap Pendapatan Daerah.

ABSTRACT

The purpose of this research is to examine the significant impact of Fiscal Decentralization Policy in regency/ city at North Sumatera Province. The method of this minithesis is a causal research design with 13 regency/ city as a sample for every year from 29 regency/ city at North Sumatera Province. This research is done for 2002-2006 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia Province. The data which is analyzed in this research are collected through the region budget of Revenue and Expense and the realitation region budget of Revenue and Expense . The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple regression with t test and coefficient determination test.

The result of this research show that partially Fiscal Decentralization Policy have a positive significant impact to the regional financial independence. Local Tax and Local Retribution have a positive significant impact to the regional finance Performance simultaneously.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Penelitian Dan Perumusan Masalah ... 8

C. Tujuan dan Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA... 10

A. Tinjauan Teoritis ... 10

1. Definisi Desentralisasi Fiskal ... 10

2. Sumber Pendapatan Daerah... 10

3. Kinerja Keuangan Daerah ... 10

B. Tinjauan Penelitian Terdahulu ... 13

C. Kerangka Konseptual dan Hipotesis Penelitian ... 15

2. Hipotesis Penelitian ... 16

BAB III METODE PENELITIAN ... 17

A. Desain Penelitian ... 17

B. Data Penelitian ... 17

C. Teknik Pengumpulan Data ... 17

1. Teknik Dokumentasi ... 17

2. Teknik Kepustakaan ... 18

D. Variabel Penelitian ... 18

E. Teknik Analisis Data ... 20

F. Jadwal dan Lokasi Penelitian ... 28

BAB IV ANALISIS HASIL PENELITIAN ... A. Data Penelitian ... 29

1. Gambaran Umum Provinsi Sumatera Utara ... 29

2. Realisasi APBD Sebelum Desentralisasi Fiskal ... 35

3. Realisasi APBD Sesudah Desentralisasi Fiskal ... 38

4. Kinerja Keuangan Pemerintah Daerah setelah Kebijakan Desentralisasi Fiskal ... 44

B. Analisis Hasil Penelitian ... 46

1. Analisis Deskriptif ... 46

2. Uji Asumsi Klasik ... 47

3. Analisis Regresi ... 54

C. Pembahasan Hasil Penelitian ... 58

A. Kesimpulan ... 59

B. Keterbatasan Penelitian ... 59

C. Saran ... 60

DAFTAR PUSTAKA ... 62

DAFTAR TABEL

Nomor Judul Halaman

Tabel 4.1 Realisasi APBD Pemerintah Kabupaten/Kota di Sumatera

Utara Tahun Anggaran 2002 ... 41

Tabel 4.2 Realisasi APBD Pemerintah Kabupaten/Kota di Sumatera Utara Tahun Anggaran 2003 ... 41

Tabel 4.3 Realisasi APBD Pemerintah Kabupaten/Kota di Sumatera Utara Tahun Anggaran 2004 ... 42

Tabel 4.4 Realisasi APBD Pemerintah Kabupaten/Kota di Sumatera Utara Tahun Anggaran 2005 ... 43

Tabel 4.5 Realisasi APBD Pemerintah Kabupaten/Kota di Sumatera Utara Tahun Anggaran 2006 ... 43

Tabel 4.6 Kinerja Keuangan Daerah Dalam Bentuk Derajat Desentralisasi Fiskal ... 44

Tabel 4.7 Kinerja Keuangan Daerah Dalam Bentuk Kemandirian Pembiayaan Daerahl ... 45

Tabel 4.8 Kinerja Keaungan Daerah Dalam Bentuk Tingkat Ketergantungan Daerah ... 46

Tabel 4.9 Statistik Deskriptif Variabel ... 47

Tabel 4.10 Tabel Uji Normalitas... 48

Tabel 4.12 Analisis Hasil Regresi ... 54

Tabel 4.13 Hasil Analisis Koefesien Korelasi dan Koefesien

Determinasi ... 56

Tabel 4.14 Hasil Uji t ... 57

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 16

Gambar 4.2 Histogram-Dependent Variable: Kemandirian Pembiyaan

Daerah ... 49

Gambar 4.2 Normal P-P Plot of Regression Standarized

Residual-Dependent Variable: Kemandirian Pembiyaan Daerah... 50

Gambar 4.5 Scatterplot-Dependent Variable:Kemandirian

DAFTAR LAMPIRAN

Nomor Judul Halaman

Lampiran i Pemerintah Kabupaten/Kota di Sumatera Utara ... 64

Lampiran ii Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah T.A 2002 ... 65

Lampiran iii Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah T.A 2003 ... 67

Lampiran iv Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah T.A 2004 ... 69

Lampiran v Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah T.A 2005 ... 71

Lampiran vi Laporan Realisasi Anggaran Pendapatan dan Belanja

Daerah T.A 2006 ... 73

Lampiran vii Statistik Deskriptif ... 75

Lampiran viii Hasil Uji Normalitas dengan Grafik Histogram ... 76

Lampiran ix Hasil Uji Normalitas dengan Normal Probability Plot.... 77

Lampiran x Hasil Uji Normalitas dengan Nonparametric test

Kolmogorov-Smirnov ... 78

Lampiran xi Hasil Uji Heteroskedastisitas dengan Scatterplot ... 79

Lampiran xii Hasil Regresi ... 80

5% ... 81

ABSTRAK

Penelitian ini bertujuan untuk mengetahui apakah Kebijakan Desentralisasi Fiskal berpengaruh signifikan positif terhadap Kinerja Keuangan Pemerintah Daerah Provinsi Sumatera Utara. Metode penelitian dalam skripsi ini adalah dengan menggunakan desain penelitian kausal, dengan jumlah sampel 13 kabupaten/ kota setiap tahunnya dari 29 kabupaten/ kota yang ada di Provinsi Sumatera Utara. Penelitian ini dilakukan untuk periode 2002-2006. Jenis data yang dipakai adalah data sekunder. Data diperoleh melalui situs Departemen Keuangan Republik Indonesia Direktorat Jenderal Perimbangan Keuangan Utara. Data yang dianalisis dalam penelitian ini diolah dari Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Provinsi Sumatera Utara. Data yang telah dikumpulkan dianalisis dengan metode analisis data yang terlebih dahulu dilakukan pengujian asumsi klasik sebelum melakukan pengujian hipotesis. Pengujian hipotesis dalam penelitian ini menggunakan regresi linier sederhana dengan uji t dan uji koefisien determinasi.

Hasil analisis menunjukkan bahwa secara parsial Kebijakan Desentralisasi Fiskal mempunyai pengaruh signifikan positif terhadap Pendapatan Daerah.

ABSTRACT

The purpose of this research is to examine the significant impact of Fiscal Decentralization Policy in regency/ city at North Sumatera Province. The method of this minithesis is a causal research design with 13 regency/ city as a sample for every year from 29 regency/ city at North Sumatera Province. This research is done for 2002-2006 period. This research utilizes secondary data. The data are taken from the website Financial Department of the Republic Indonesia Province. The data which is analyzed in this research are collected through the region budget of Revenue and Expense and the realitation region budget of Revenue and Expense . The data which have already collected are processed with classic asumption test before hypothesis test. Hypothesis test in this research use simple regression with t test and coefficient determination test.

The result of this research show that partially Fiscal Decentralization Policy have a positive significant impact to the regional financial independence. Local Tax and Local Retribution have a positive significant impact to the regional finance Performance simultaneously.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Tuntutan reformasi di segala bidang yang didukung oleh sebagian

masyarakat Indonesia dalam menyikapi berbagai permasalahan di daerah

akhir-akhir ini, membawa dampak terhadap hubungan keuangan antara pemerintah

pusat dan pemerintah daerah. Salah satu unsur reformasi total tersebut adalah

tuntutan pemberian otonomi yang luas kepada daerah (pemerintah daerah), yang

di kenal dengan kebijakan otonomi daerah. Dalam pelaksanaan diharapkan sesuai

dengan prinsip-prinsip demokrasi, peran serta masyarakat, pemerataan, keadilan,

potensi dan keanekaragaman daerah dalam kerangka Negara Kesatuan Republik

Indonesia. Jadi otonomi daerah merupakan sarana untuk meningkatkan pelayanan

dan kesejahteraan masyarakat yang semakin membaik.

Alasan-alasan yang menyebabkan lahirnya tuntutan tersebut. Adalah,

pertama, intervensi pemerintah pusat yang terlalu besar di masa yang lalu telah

menimbulkan masalah rendahnya kapabilitas dan efektifitas pemerintah daerah

dalam mendorong proses pembangunan dan kehidupan demokrasi di daerah. Hal

tersebut menyebabkan inisiatif dan prakarsa daerah cenderung mati sehingga

pemerintah daerah seringkali menjadikan pemenuhan peraturan sebagai tujuan,

dan bukan sebagai alat untuk meningkatkan pelayanan kepada masyarakat. Kedua,

otonomi daerah merupakan jawaban untuk memasuki era new game yang

datang. Di era seperti ini, dimana globalization cascade sudah semakin meluas,

pemerintah akan semakin kehilangan kendali pada banyak persoalan, seperti pada

perdagangan internasional, informasi, serta transaksi keuangan (Mardiasmo, 2002:

3-4).

MPR sebagai wakil-wakil rakyat menjawab tuntutan tersebut dengan

menghasilkan beberapa ketetapan yang harus dilaksanakan oleh pemerintah. Salah

satu ketetapan MPR yang dimaksud adalah Ketetapan MPR Nomor

XV/MPR/1998 tentang Penyelenggaraan Otonomi Daerah, Pengaturan dan

Pemanfaatan Sumber Daya Nasional yang berkeadilan, serta Perimbangan

Keuangan Pusat dan Daerah. Berdasarkan ketetapan MPR tersebut, pemerintah

telah mengeluarkan satu paket kebijakan tentang otonomi daerah yaitu :

1. Undang-Undang Nomor 22 Tahun 1999 tentang Pemerintahan Daerah

sebagai pengganti Undang-Undang Nomor 5 Tahun 1974 tentang

Pokok-Pokok Pemerintahan di Daerah dan Undang-Undang Nomor 5 Tahun 1979

tentang Pemerintahan Desa. Pada tanggal 15 Oktober 2004, disahkan

Undang-Undang baru yaitu Undang-Undang No 32 Tahun 2004 tentang

Pemerintahan Daerah sebagai revisi atas Undang-Undang No 22 Tahun

1999 tentang Pemerintahan Daerah.

2. Undang-Undang Nomor 25 Tahun 1999 tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Daerah sebagai pengganti Undang-Undang

Nomor 32 Tahun 1956 tentang Perimbangan Keuangan antara Negara

dengan Daerah-Daerah yang berhak mengurus rumah tangganya sendiri.

Undang-Undang No 33 Tahun 2004 tentang Perimbangan Keuangan Antara Pusat

dan Pemerintahan Daerah sebagai revisi atas Undang-Undang No 25

Tahun 1999 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Daerah.

Konsekuensi dari pelaksanaan kedua Undang-Undang tersebut adalah

bahwa daerah harus mampu mengembangkan otonomi daerah secara luas, nyata,

dan bertanggung jawab dalam rangka pemberdayaan masyarakat, lembaga

ekonomi, lembaga politik, lembaga hukum, lembaga keagamaan, lembaga adat,

dan lembaga swadaya masyarakat serta seluruh potensi masyarakat dalam wadah

Negara Kesatuan Republik Indonesia. Di sisi lain, saat ini kemampuan keuangan

beberapa Pemerintah Daerah masih sangat tergantung pada penerimaan yang

berasal dari Pemerintah Pusat. Oleh karena itu, bersamaan dengan semakin

sulitnya keuangan negara dan pelaksanaan otonomi daerah itu sendiri, maka

kepada setiap daerah dituntut harus agar dapat membiayai diri sendiri melalui

sumber-sumber keuangan yang dimilikinya. Peranan Pemerintah Daerah dalam

menggali dan mengembangkan berbagai potensi daerah sebagai sumber

penerimaan daerah akan sangat menentukan keberhasilan pelaksanaan tugas

pemerintahan, pembangunan, dan pelayanan masyarakat di daerah.

Penyelenggaraan Pemerintahan Daerah sebagai subsistem pemerintahan

negara dimaksudkan untuk meningkatkan efektifitas dan efisiensi

penyelenggaraan pemerintahan dan pelayanan masyarakat. Sebagai daerah

otonom, daerah mempunyai wewenang dan tanggung jawab menyelenggarakan

masyarakat dan pertanggung jawaban kepada masyarakat. Prinsip dasar

pemberian otonomi didasarkan atas pertimbangan bahwa daerahlah yang lebih

mengetahui kebutuhan dan standar pelayanan bagi masyarakat di daerahnya. Atas

dasar pertimbangan ini, maka pemberian otonomi diharapkan akan lebih mampu

memacu pertumbuhan ekonomi dan kesejahteraan masyarakat pada akhirnya.

Khusus untuk merealisasikan hubungan keuangan antara pemerintah pusat dengan

daerah otonom, maka pemerintah mengeluarkan UU No 33 Tahun 2004 tentang

Perimbangan Keuangan antara Pusat dan Pemerintahan Daerah.

Pengalihan pembiayaan atau desentralisasi fiskal secara singkat dapat

diartikan sebagai suatu proses distribusi anggaran dari tingkat pemerintahan yang

lebih tinggi kepada pemerintahan yang lebih rendah, untuk mendukung fungsi

atau tugas pemerintahan dan pelayanan publik sesuai dengan banyaknya

kewenangan bidang pemerintahan yang dilimpahkan (Saragih, 2003: 83). Dalam

melaksanakan desentralisasi fiskal, prinsip money should follow function

merupakan salah satu prinsip yang harus diperhatikan dan dilaksanakan. Prinsip

tersebut berarti setiap penyerahan atau pelimpahan wewenang pemerintahan

membawa konsekuensi pada anggaran yang diperlukan untuk melaksanakan

kewenangan tersebut

Dalam desentralisasi fiskal, komponen dana perimbangan merupakan

sumber penerimaan daerah yang sangat penting. Dana perimbangan merupakan

inti dari desentralisasi fiskal. Perimbangan Keuangan Pusat dan Daerah

merupakan salah satu bentuk hubungan dari sekian banyak hubungan antara

merupakan suatu sistem hubungan keuangan yang bersifat vertikal antara

pemerintah pusat dan daerah (intergovernmental fiscal relations system), sebagai

konsekuensi dari pelaksanaan otonomi daerah dalam bentuk penyerahan sebagian

wewenang pemerintahan.

Ada perbedaan sudut pandang di dalam menyikapi masalah dana

perimbangan ini. Di satu sisi, adanya dana perimbangan dalam otonomi daerah

merupakan bentuk tanggung jawab dari pemerintah pusat atas berjalannya proses

otonomi daerah. Hal ini juga sebagai wujud bahwa walaupun sistem yang

diterapkan adalah sistem otonomi daerah, akan tetapi tetap dalam kerangka

Negara Kesatuan Republik Indonesia. Namun di sisi yang lain, adanya dana

perimbangan yang terlalu besar akan menimbulkan persepsi bahwa daerah

tersebut tidak mandiri secara fiskal dan akan sampai pada kesimpulan akhir bahwa

otonomi daerah tidak efektif untuk dilaksanakan. Pengalaman selama ini

menunjukkan bahwa hampir di semua daerah prosentase Pendapatan Asli Daerah,

relatif lebih kecil, sekitar 25% dari total penerimaan daerah. Pada umumnya

APBD (Anggaran Pendapatan dan Belanja Daerah) suatu daerah didominasi oleh

sumbangan pemerintah pusat dan sumbangan-sumbangan lain, yang diatur dengan

peraturan perundang-undangan, yaitu sekitar 75% dari total penerimaan daerah

(Yani, 2002: 3). Hal ini menyebabkan daerah masih tergantung kepada

pemerintah pusat, sehingga kemampuan daerah untuk mengembangkan potensi

yang mereka miliki menjadi sangat terbatas. Rendahnya PAD suatu daerah

bukanlah disebabkan oleh karena secara struktural daerah memang miskin atau

disebabkan oleh kebijakan pemerintah pusat. Selama ini sumber-sumber keuangan

yang potensial dikuasai oleh pusat.

Berdasarkan data dari PAD dalam APBD seluruh kabupaten dan kota di

Sumatera Utara selama lima tahun (1995/1996 – 1996/2000), peranan PAD masih

relatif kecil terhadap APBD hanya sebesar 10,55 %. Dari rata-rata kontribusi

tersebut, hanya dua daerah kabupaten/kota yang kontribusi rata-rata pendapatan

asli daerahnya yang berada di atas rata-rata yaitu kota Medan sebesar 31,45 % dan

kota Pematang Siantar 18,07 %. Rata-rata kontribusi pajak daerah terhadap PAD

pada Kabupaten/Kota di Sumatera Utara sebelum otonomi daerah sebesar 47 %

dan setelah otonomi daerah mengalami penurunan menjadi 41 %. Rata-rata

kontribusi PAD terhadap belanja rutin non pegawai sebelum otonomi daerah 42 %

dan setelah otonomi daerah mengalami penurunan menjadi 26 %. Rata-rata

kontribusi PAD terhadap total penerimaan daerah sebelum otonomi daerah

sebesar 7,6 % dan setelah otonomi daerah mengalami penurunan menjadi 4,5 %.

Rata-rata tingkat ketergantungan pemerintah kabupaten/kota di Sumatera Utara

sebesar 72 % dan setelah otonomi daerah mengalami penurunan sebesar 45 %.

Peranan PAD terhadap belanja rutin pada tahun 1998/1999 dan 1999/2000 adalah

11,7 % dan 10,6 %, sedangkan setelah otonomi daerah yaitu tahun 2003 dan 2004

sebesar 7,35 dan 7,8 %.

Rendahnya PAD dalam struktur penerimaan daerah disebabkan karena

sumber-sumber yang masuk dalam kategori PAD umumnya bukan sumber

potensial bagi daerah. Sumber-sumber yang potensial bagi daerah telah diambil

sumber-sumber yang kurang potensial, seperti pajak reklame, penerangan jalan,

hotel dan restoran dan sebagainya. Peranan PAD masih sangat kecil sehingga

pemerintah daerah masih sangat tergantung pada transfer dari pemerintah pusat.

Oleh karena hal tersebut, penulis tertarik untuk melakukan penelitian

mengenai perbandingan kinerja keuangan pemerintah daerah sebelum dan sesudah

kebijakan otonomi daerah Propinsi Sumatra Utara, dalam skripsi yang berjudul

“Pengaruh Kebijakan Desentralisasi Fiskal Terhadap Kinerja Keuangan Pemerintah Daerah Provinsi Sumatera Utara .“

B. Batasan Penelitian dan Perumusan Masalah 1. Batasan Penelitian

Agar penelitian yang dilakukan lebih terarah dan hasil yang dicapai tidak

menyimpang dari tujuan yang ditetapkan, maka diperlukan adanya suatu

batasan masalah. Penulis menetapkan batasan masalah sebagai berikut:

a. Objek penelitian adalah kabupaten dan kota yang ada di Sumatera

Utara dengan periode penelitian yang diamati adalah tahun 2002-2006.

b. Objek penelitian adalah kabupaten dan kota yang ada di Sumatera

Utara yang secara rutin mempublikasikan laporan APBD-nya kepada

2. Perumusan Masalah

Dari uraian latar belakang tersebut penulis merumuskan sebuah

permasalahan yaitu “Apakah Kebijakan Desentralisasi Fiskal berpengaruh

signifikan terhadap Kinerja Keuangan pada pemerintah daerah Sumatera

Utara?”

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui apakah kebijakan desentralisasi

fiskal dalam hal ini derajat desentralisasi fiskalnya berpengaruh terhadap secara

signifikan terhadap kinerja keuangan pemerintahan kabupaten/kota di Propinsi

Sumatra Utara serta melihat seberapa besar pengaruhnya.

2. Manfaat Penelitian ini adalah :

Manfaat Penelitian ini adalah :

a. Bagi pemerintah daerah

Dapat digunakan sebagai bahan pertimbangan atau sumber informasi

dalam pengambilan keputusan untuk menunjang efektivitas dan

efisiensi dalam mengelola keuangan untuk meningkatkan kinerjanya

setelah adanya kebijakan desentralisasi fiskal.

Menambah pengetahuan dan wawasan peneliti baik dalam hal

penelitian maupun obyek penelitian, yang dalam hal ini adalah

perbandingan kinerja keuangan daerah, sebelum kebijakan otonomi

daerah dan sesudah kebijakan otonomi daerah, yang sangat erat

kaitannya dengan kesiapan daerah secara fiskal dalam melaksanakan

kebijakan otonomi daerah.

c. Bagi pihak lain

Memperkaya penelitian-penelitian sejenis yang telah ada yang dapat

dijadikan perbandingan dengan penelitian-penelitian berikutnya.

Kebijakan Pemerintah Indonesia mengenai otonomi daerah ini, yang dilaksanakan

secara efektif tanggal 1 Januari 2001, merupakan kebijakan yang dipandang

sangat demokratis dan memenuhi aspek desentralisasi pemerintahan yang

sesungguhnya. Ketika otonomi mulai digulirkan, harapan yang muncul adalah

daerah menjadi semakin mandiri di dalam pelaksanaan pemerintahan maupun

pembangunan daerahnya masing-masing, sebab daerah diberikan kebebasan untuk

mengelola wilayahnya sendiri. Menurut Mardiasmo (2002:59)

Implikasi dari pemberian kewenangan otonomi ini menuntut daerah untuk

melaksanakan pembangunan di segala bidang, terutama untuk pembangunan

sarana dan prasarana publik (Public Services). Pembangunan tersebut diharapkan

dapat dilaksanakan secara mandiri oleh daerah baik dari sisi perencanaan,

pembangunan, serta pembiayaannya. Pembangunan yang dilaksanakan akan

banyak memberikan manfaat bagi daerah diantaranya: meningkatkan kualitas dan

kuantitas pelayanan masyarakat, mendorong perkembangan perekonomian daerah,

mendorong peningkatan pembangunan daerah di segala bidang, meningkatkan

Pendapatan Asli Daerah (PAD), dan mendorong kegiatan investasi.

Sesuai dengan Undang-Undang No.33 Tahun 2004 Pasal 10 disebutkan

bahwa yang menjadi sumber pembiayaan untuk pembangunan daerah antara lain

berasal dari Pendapatan Asli Daerah (PAD) dan Dana perimbangan yang diterima

oleh daerah-daerah dari Pemerintah Pusat. Dana perimbangan itu sendiri terdiri

dari Dana Bagi Hasil, Dana Alokasi Umum (DAU), Dana Alokasi Khusus (DAK).

Dalam upaya meningkatkan Pendapatan Asli Daerah (PAD), dibutuhkan suatu

struktur industri yang mantap beserta obyek pajak dan retribusi yang taat.

Sementara Dana Alokasi Umum (DAU) dan berbagai bentuk transfer dari

Pemerintah Pusat sebaliknya hanya bersifat suplemen bagi pelaksanaan

pemerintahan dan pembangunan daerah. Adapun transfer dari Pemerintah Pusat

ini digunakan untuk membiayai operasi utamanya sehari-hari, yang oleh

Pemerintah Daerah dilaporkan di perhitungan APBD, yang mana tujuan dari

kesenjangan fiskal antar pemerintah dan menjamin tercapainya standar pelayanan

publik minimum di seluruh negeri.

Kemandirian keuangan daerah menunjukkan kemampuan Pemerintah

Daerah dalam membiayai sendiri kegiatan pemerintahan, pembangunan dan

pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai

sumber pendapatan yang diperlukan daerah.

Adapun kemandirian keuangan daerah ini merupakan salah satu tujuan

dari otonomi daerah. Dengan adanya otonomi daerah diharapkan masing-masing

daerah dapat mandiri dalam memenuhi kebutuhan daerahnya masing-masing.

Begitu pula dengan keuangan daerah tersebut, dengan adanya otonomi daerah

diharapkan masing-masing daerah dapat mencapai suatu kemandirian keuangan

daerah.

Pemerintah Daerah Sumatera Utara merupakan daerah yang memiliki

potensi PAD yang cukup besar, sehingga diharapkan seluruh kabupaten dan kota

di Sumatera Utara telah mandiri dalam memenuhi seluruh kebutuhan daerah

tersebut, sedangkan dana transfer dari Pemerintah Pusat khususnya Dana Alokasi

Umum (DAU) hanya bersifat suplemen. Oleh karena itu, maka dapat dianalisis

pengaruh Dana Alokasi Umum (DAU) terhadap kemandirian keuangan daerah

pada Pemerintah Kabupaten/Kota di Sumatera Utara.

Berdasarkan uraian di atas, penulis tertarik untuk menganalisis pengaruh

Dana Alokasi Umum (DAU) terhadap kemandirian keuangan daerah dalam era

otonomi daerah yang memfokuskan pada Pemerintah Daerah Sumatera Utara

Terhadap Kemandirian Keuangan Daerah Dalam Era Otonomi Daerah Studi Kasus Pemerintah Kabupaten/Kota Sumatera Utara”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah di atas, maka perumusan masalah

penelitian ini adalah:

“Apakah Dana Alokasi Umum (DAU) berpengaruh terhadap kemandirian

keuangan daerah pada Pemerintah Kabupaten/Kota Sumatera Utara?”

C. Tujuan Penelitian

Berdasarkan perumusan masalah di atas maka yang menjadi tujuan

penelitian ini adalah untuk menganalisis seberapa besar pengaruh Dana Alokasi

Umum (DAU) terhadap kemandirian keuangan daerah pada Pemerintah

Kabupaten/Kota Sumatera Utara.

D. Manfaat Penelitian

Manfaat penelitian ini adalah :

1. Bagi penulis, penelitian ini diharapkan untuk menambah dan

mengembangkan pengetahuan mengenai APBD, khususnya Dana Alokasi

Umum (DAU) dan kemandirian keuangan daerah.

2. Bagi pemerintah, penelitian ini diharapkan dapat menjadi masukan dan

bahan pertimbangan dalam pengambilan kebijakan untuk meningkatkan

3. Bagi lembaga pendidikan, dapat bermanfaat untuk memberikan bahan

referensi dan perbandingan dalam kegiatan penelitian selanjutnya.

E. Kerangka Konseptual

Otonomi daerah merupakan pemberian wewenang daerah dari Pemerintah

Pusat kepada Daerah di dalam pelaksanaan kegiatan pemerintahannya, baik dalam

bidang politik, sosial maupun ekonomi. Dengan adanya otonomi daerah,

diharapkan masing-masing daerah di Indonesia dapat mengoptimalkan

potensi-potensi yang ada pada masing-masing daerah tersebut diantaranya optimalisasi

Pendapatan Asli Daerah (PAD) tersebut.

Dana Alokasi Umum (DAU) merupakan dana yang diberikan oleh

Pemerintah Pusat kepada Pemerintah Daerah untuk digunakan dalam

pembangunan daerah tersebut, dengan harapan Dana Alokasi Umum ini hanya

sebagai suplemen saja bagi masing-masing daerah di Indonesia dan kemandirian

keuangan daerah yang merupakan tujuan dari otonomi daerah dapat dicapai.

Kemandirian keuangan daerah menggambarkan ketergantungan daerah

terhadap sumber-sumber dana yang diterima oleh daerah tersebut. Adapun

kemandirian keuangan daerah ditunjukkan dari besar kecilnya perbandingan

antara Pendapatan Asli Daerah dengan Dana Alokasi Umum. Dengan adanya

analisa dari pengaruh Dana Alokasi Umum (DAU) terhadap kemandirian

keuangan daerah diharapkan dapat menjadi bahan pertimbangan bagi pemerintah

dalam pengambilan kebijakan ekonomi.

F. Hipotesis

Berdasarkan kerangka konseptual di atas, maka hipotesis yang diajukan

dalam penelitian ini adalah:

“Ada pengaruh Dana Alokasi Umum (DAU) terhadap kemandirian

keuangan daerah pada Pemerintah Kabupaten/Kota Sumatera Utara.”

DANA ALOKASI UMUM

(DAU) (X)

KEMANDIRIAN KEUANGAN

DAERAH (Y)

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Definisi Desentralisasi Fiskal

Desentralisasi fiskal secara singkat dapat diartikan sebagai suatu proses

distribusi anggaran dari tingkat pemerintahan yang lebih tinggi kepada

pemerintahan yang lebih rendah, untuk mendukung fungsi atau tugas

pemerintahan dan pelayanan publik sesuai dengan banyaknya kewenangan

bidang pemerintahan yang dilimpahkan (Saragih, Op cit: 83)

2. Sumber Pendapatan Daerah

Sumber pendapatan daerah menurut UU No 32 Tahun 2004 Pasal 157

Sumber pendapatan daerah terdiri atas:

a. Pendapatan Asli Daerah yang selanjutnya disebut PAD, yaitu:

1. hasil pajak daerah

2. hasil retribusi daerah

3. hasil pengelolaan kekayaan yang dipisahkan, dan

4. lain-lain PAD yang sah

b. Dana perimbangan

c. Lain-lain pendapatan daerah yang sah (UU Otonomi Daerah

3. Kinerja Keuangan Daerah

Kinerja atau kemampuan keuangan daerah merupakan salah satu ukuran

yang dapat digunakan untuk melihat kemampuan daerah dalam

menjalankan otonomi daerah (Halim, 2004: 24). Untuk melihat kinerja

keuangan daerah menurut Halim, dapat dilakukan dengan menganalisis

a. Derajat desentralisasi fiskal (tingkat kemandirian daerah)

b. Kebutuhan Fiskal (fiscal need)

c. Kapasitas Fiskal (fiscal capacity)

d. Upaya fiskal (tax effort)

Derajat desentralisasi fiskal adalah tingkat kemandirian daerah untuk

membiayai kebutuhan daerahnya sendiri tanpa menggantungkan diri

dengan pemerintah pusat.

Menurut UU No 33 Tahun 2004 Pasal 28 ayat 1, Kebutuhan fiskal

Daerah merupakan kebutuhan pendanaan Daerah untuk melaksanakan

fungsi layanan dasar umum.

Menurut UU No 33 Tahun 2004 Pasal 28 ayat 3, Kapasitas fiskal

Daerah merupakan sumber pendanaan daerah yang berasal dari PAD dan

dana bagi hasil.

Upaya fiskal adalah koefisien elastisitas Pendapatan Asli Daerah

Kebutuhan fiskal standar adalah rata-rata kebutuhan fiskal stándar

suatu daerah (Halim, 2004: 29)

Kapasitas Fiskal Standar (KFs) adalah rata-rata kapasitas fiskal

standar suatu daerah. Semakin tinggi Pendapatan Asli Daerah (PAD),

semakin kuat pula derajat desentralisasi fiskalnya (tingkat kemandirian

daerahnya). Semakin rendah Pendapatan Asli Daerah (PAD), semakin

lemah pula derajat desentralisasi fiskalnya (tingkat kemandiriannya).

Semakin tinggi Bagi Hasil Pajak dan Bukan Pajak (BHPBP),

semakin kuat pula derajat desentralisasi fiskalnya (tingkat kemandirian

daerahnya). Semakin rendah Bagi Hasil Pajak dan Bukan Pajak (PHPBP),

maka semakin lemah derajat desentralisasi fiskalnya (tingkat kemandirian

daerahnya).

Semakin tinggi Sumbangan Daerah (SB) maka semakin lemah

derajat desentralisasi fiskalnya (tingkat kemandirian daerahnya). Semakin

rendah Sumbangan Daerah (SB) maka semakin kuat derajat desentralisasi

fiskalnya (tingkat kemandiriannya).

Semakin tinggi Indeks Pelayanan Publik Perkapita (IPPP), maka

semakin besar pula kebutuhan fiskal (fiscal need). Semakin rendah Indeks

Pelayanan Publik (IPPP), semakin sedikit pula kebutuhan fiskal (fiscal

need)

Semakin elastis Pendapatan Asli Daerah (PAD) suatu daerah, maka

Semakin inelastis Pendapatan Asli Daerah (PAD) suatu daerah, maka

struktur Pendapatan Asli Daerah (PAD) daerah tersebut semakin buruk.

B. Tinjauan Penelitian Terdahulu

1. Penelitian Sudono Susanto

Penelitian ini berjudul “Analisis Perkembangan Pembiayaan Fiskal

Pemerintah Pusat dan Daerah (studi kasus Daerah Tingkat II

Banjarnegara)“. Penelitian ini bertujuan untuk mengetahui derajat

otonomi fiskal (DOF) di Daerah Tingkat II Banjarnegara yang diukur

dengan variabel tingkat perkembangan ekonomi (TPE) dan bantuan

pemerintah pusat (G). Kesimpulan dari penelitian ini adalah tingkat

perkembangan ekonomi (TPE) dan bantuan pemerintah pusat (G)

berpengaruh negatif terhadap derajat otonomi fiskal daerah (DOF).

2. Penelitian Yuliati

Penelitian yang dilakukan oleh Yuliati (Halim, 2004: 21) yang berjudul

“Analisis Kemampuan Keuangan Daerah dalam Menghadapi Otonomi

Daerah (Kasus Kabupaten Malang)”. Penelitian ini bertujuan untuk

mengukur dan menganalisis derajat otonomi Kabupaten Malang yang

ditekankan kepada derajat desentralisasi, bantuan serta kapasitas fiskal.

Kesimpulan dari penelitian ini adalah ketergantungan pemerintah

1995/1996-1999/2000 masih sangat tinggi, yang dibuktikan dengan masih

rendahnya rata-rata proporsi PAD terhadap Total Penerimaan Daerah

(TPD) selama kurun waktu 5 tahun, yaitu hanya sebesar 15%, walaupun

dari tahun ke tahun mengalami peningkatan. Rata-rata proporsi PAD dan

Bagi Hasil Pajak dan Bukan Pajak (BHPBP) terhadap TPD selama kurun

waktu 5 tahun hanya sebesar 29% saja. Kondisi ini menunjukkan bahwa

peran pemerintah pusat terhadap keuangan daerah Kabupaten Malang

selama kurun waktu 5 tahun tersebut masih sangat besar yang juga

ditunjukkan dengan tingginya rata-rata proporsi pemerintah pusat terhadap

TPD, yaitu sebesar 71%. Kabupaten Malang memiliki kapasitas fiskal

yang relatif baik dibandingkan dengan standar fiskal rata-rata

kabupaten/kota se-Jawa Timur. Namun apabila dibandingkan dengan

kebutuhan fiskalnya maka terdapat kekurangan (gap) sebesar 12%. Jadi,

untuk menutupi kekurangan tersebut memang masih diperlukan dana dari

pemerintah pusat.

3. Penelitian Jasagung Hariyadi

Penelitian yang dilakukan oleh Jasagung Hariyadi (Halim, 2004: 339)

yang berjudul “Estimasi Penerimaan dan Belanja Daerah serta Derajat

Desentralisasi Fiskal Kabupaten Belitung: Studi Kasus Tahun Anggaran

2001.“ Tujuan dari penelitian ini adalah mengetahui estimasi penerimaan

daerah dan tingkat kemandirian keuangan daerah melalui pengukuran

kemampuan Kabupaten Belitung dalam rangka melaksanakan otonomi

daerah yang mulai berlaku efektif pada tahun 2001. Kesimpulan dari

penelitian ini, berdasarkan estimasi APBD Kabupaten Belitung tahun

anggaran 2001 perbandingan antara PAD terhadap TPD adalah sebesar

11,61%. Sedangkan perbandingan antara Bagi Hasil Pajak dan Bukan

Pajak dengan TPD adalah sebesar 7,18% dan Sumbangan Daerah dan

Total Penerimaan Daerah adalah sebesar 81,21%.

4. Penelitian Kifliansyah

Penelitian yang dilakukan oleh Kifliansyah (Halim, 2004: 329) yang

berjudul “Analisa Realisasi Anggaran Pendapatan Belanja Daerah

(Kasus Kabupaten Hulu Sungai Tengah).“ Tujuan dari penelitian ini

adalah mengetahui tingkat kemandirian daerah pada tahun anggaran

1999/2000. Kesimpulan dari penelitian ini adalah proporsi PAD terhadap

TPD sebesar 3,21%, proporsi Bagi Hasil Pajak dan Bukan Pajak terhadap

Total Penerimaan Daerah sebesar 18,80%, proporsi Sumbangan Daerah

terhadap Total Penerimaan Daerah sebesar 76,61%. Dengan kondisi ini

ketergantungan daerah terhadap pemerintah pusat masih sangat besar.

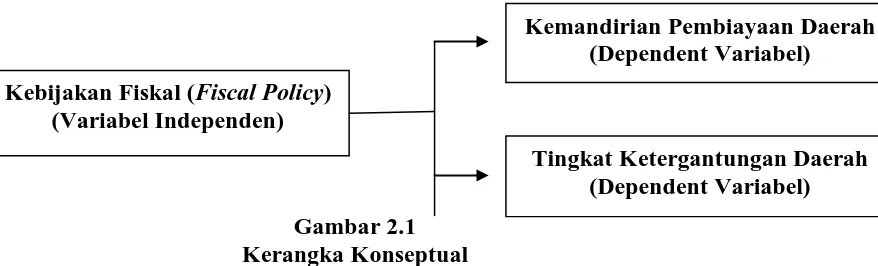

C. Kerangka Konseptual dan Hipotesis Penelitian

Gambar 2.1 Kerangka Konseptual

Pada pemerintah kabupaten/kota di Sumatera Utara, data yang

dipakai adalah realisasi Anggaran Pendapatan dan Belanja Daerah

(APBD). Kemudian dari APBD diambil data-data yang diperlukan dalam

penelitian ini, yang kemudian akan dianalisis dengan meggunakan rasio

kinerja keuangan daerah yaitu : rasio derajat desentralisasi fiskal, rasio

Kebutuhan Fiskal, rasio Kapasitas Fiskal, rasio Upaya Fiskal.

a. Kebijakan Fiskal (Fiscal Policy)

Kebijakan Fiskal yang dalam penelitian ini dilihat dari tingkat

desentralisasi fiskalnya menunjukkan tingkat kewenangan dan

tanggung jawab yang diberikan pemerintah pusat kepada pemerintah

daerah yaitu kabupaten dan kota untuk melaksanakan pembangunan.

Hal ini berarti bahwa pemerintah pusat memberikan kebebasan kepada

daerah untuk menyelenggarakan pengelolaan dan pembiayaannya

dilakukan oleh pemerintah kabupaten dan kota. Derajat desentralisasi

fiskal dapat dihitung dengan menggunakan rumus:

Kemandirian Pembiayaan Daerah (Dependent Variabel)

Tingkat Ketergantungan Daerah (Dependent Variabel) Kebijakan Fiskal (Fiscal Policy)

PAD

Derajat Desentralisasi Fiskal : Total Pendapatan Daerah

b. Tingkat kemandirian pembiayaan

Ukuran ini untuk menguji tingkat kekuatan kemandirian pemerintah

kabupaten dan kota dalam membiayai APBD setiap periode anggaran.

PAD Tingkat kemandirian pembiayaan :

Belanja Rutin Non Pegawai

Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat

ketergantungan daerah terhadap bantuan pihak eksternal bersama

pemerintah pusat dan provinsi semakin rendah, demikian sebaliknya.

Rasio kemandirian menggambarkan tingkat partisipasi masyarakat

dalam pembangunan daerah. Semakin tinggi rasio kemandirian,

semakin tinggi partisipasi masyarakat dalam membayar pajak dan

retribusi daerah akan menggambarkan tingkat kesejahteraan

masyarakat yang semakin tinggi. Secara umum, semakin tinggi

kontribusi pendapatan asli daerah dan semakin tinggi kemampuan

daerah untuk membiayai kebutuhannya sendiri akan menunjukkan

kinerja keuangan daerah yang positif. Dalam hal ini, kinerja keuangan

positif dapat diartikan sebagai kemandirian keuangan daerah dalam

membiayai kebutuhan daerah dan mendukung pelaksanaan

desentralisasi fiskal pada daerah tersebut.

Rasio ini untuk mengukur tingkat kemampuan daerah dalam

meningkatkan pendapatan asli daerah. Derajat otonomi fiskal ini

menunjukkan kemampuan daerah dalam meningkatkan PAD.

PAD Tingkat kemandirian pembiayaan :

Belanja Rutin Non Pegawai

2. Hipotesis Penelitian

Hipotesis merupakan jawaban sementara terhadap rumusan

masalah penelitian. Jawaban yang diberikan didasarkan pada teori yang

relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data.

Adapun Hipotesis dari penelitian ini adalah :

H1: Kebijakan desentralisasi fiscal berpengaruh signifikan terhadap

kinerja keuangan dalam bentuk kemandirian pembiayaan daerah

H2: Kebijakan desentralisasi fiscal berpengaruh signifikan terhadap

kinerja keuangan daerah dalam bentuk tingkat ketergantungan

BAB III

METODE PENELITIAN

A. Desain Penelitian

Jenis penelitian yang dilakukan adalah komparatif. Menurut sugiyono (2004 :

11) “penelitian komparatif adalah penelitian yang bersifat membandingkan”.

B. Data Penelitian

Jenis data yang dikumpulkan adalah berupa data sekunder yang diperoleh dari

laporan statistik keuangan pemerintah kabupaten/propinsi Sumatera Utara

yang diterbitkan oleh kantor BPS Propinsi Sumatera Utara. Periode realisasi

APBD yang menjadi pengamatan penulis adalah periode tiga tahun sebelum

desentralisasi fiskal (tahun anggaran 1997/1998 – 1998/1999) dan tiga tahun

pada periode sesudah desentralisasi fiskal (tahun 2001 -2003).

C. Teknik Pengumpulan Data

1. Teknik Dokumentasi

Teknik dokumentasi merupakan teknik dengan melakukan pencatatan dan

foto copy data yang diperlukan.

Teknik kepustakaan merupakan teknik dengan mengumpulkan informasi

yang dibutuhkan melalui buku-buku, literature-literatur, dan lain-lain yang

berkaitan dengan penelitian.

D. Variabel Penelitian

Menurut Haryadi (2002:52) variabel yang digunakan untuk mengukur kinerja

keuangan pemerintah daerah

d. Kebijakan Fiskal (Fiscal Policy)

Kebijakan Fiskal yang dalam penelitian ini dilihat dari tingkat

desentralisasi fiskalnya menunjukkan tingkat kewenangan dan tanggung

jawab yang diberikan pemerintah pusat kepada pemerintah daerah yaitu

kabupaten dan kota untuk melaksanakan pembangunan. Hal ini berarti

bahwa pemerintah pusat memberikan kebebasan kepada daerah untuk

menyelenggarakan pengelolaan dan pembiayaannya dilakukan oleh

pemerintah kabupaten dan kota. Derajat desentralisasi fiskal dapat dihitung

dengan menggunakan rumus:

PAD

Derajat Desentralisasi Fiskal : Total Pendapatan Daerah

e. Tingkat kemandirian pembiayaan

Ukuran ini untuk menguji tingkat kekuatan kemandirian pemerintah

kabupaten dan kota dalam membiayai APBD setiap periode anggaran.

PAD Tingkat kemandirian pembiayaan :

Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat

ketergantungan daerah terhadap bantuan pihak eksternal bersama

pemerintah pusat dan provinsi semakin rendah, demikian sebaliknya.

Rasio kemandirian menggambarkan tingkat partisipasi masyarakat dalam

pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi

partisipasi masyarakat dalam membayar pajak dan retribusi daerah akan

menggambarkan tingkat kesejahteraan masyarakat yang semakin tinggi.

Secara umum, semakin tinggi kontribusi pendapatan asli daerah dan

semakin tinggi kemampuan daerah untuk membiayai kebutuhannya sendiri

akan menunjukkan kinerja keuangan daerah yang positif. Dalam hal ini,

kinerja keuangan positif dapat diartikan sebagai kemandirian keuangan

daerah dalam membiayai kebutuhan daerah dan mendukung pelaksanaan

desentralisasi fiskal pada daerah tersebut.

f. Tingkat Ketergantungan

Rasio ini untuk mengukur tingkat kemampuan daerah dalam

meningkatkan pendapatan asli daerah. Derajat otonomi fiskal ini

menunjukkan kemampuan daerah dalam meningkatkan PAD.

PAD Tingkat kemandirian pembiayaan :

Belanja Rutin Non Pegawai

E. Teknik Analisis Data

Sebelum melakukan uji terhadap hipotesis, terlebih dahulu dilakukan analisis

penelitian mempunyai distribusi normal atau tidak normal. Analisis

normalitas ini diperlukan sebagai prasyarat uji beda untuk dua sampel yang

berpasangan. Untuk mendeteksi data pada penelitian ini akan digunakan uji

non parametrik yaitu kolmogorov-smirnov. Bila hasil pengujian normalitas

data menghasilkan suatu penyebaran yang tidak normal dari rasio-rasio

keuangan, maka terhadap rasio-rasio tersebut digunakan uji beda berperingkat

Wilcoxon. Untuk menguji hipotesis-hipotesis yang diungkapkan sebelumnya

dilakukan pengujian statistik parametrik, yaitu uji t unutk dua sampel yang

berpasangan. Uji t ini digunakan untuk dua sampel berpasangan yaitu sampel

sebelum dan setelah desentralisasi fiskal apakah mempunyai perbedaan secara

signifikan atau tidak dalam hal tingkat desentralisasi fiskal, tingkat

kemandirian pembiayaan dan tingkat ketergantungan.

Hipotesis :

Ho : tidak terdapat perbedaan yang signifikan

Ha : terdapat perbedaan yang signifikan

Jika t hitung > t tabel maka Ho ditolak

Jika t hitung < t tabel maka Ho diterima

Penelitian ini dimulai oleh penulis pada bulan November 2009 sampai dengan

selesai, yang dilakukan di Badan Pusat Statistik Sumatera Utara yang berada

di Jalan Asrama No. 179 Medan.

Tabel 3.3

Tabel Jadwal Penelitian

No Kegiatan 2009

Nov Des Jan Feb Mar

1 Pengumpulan Data

2 Pengajuan Proposal

3

Bimbingan Proposal dan Penyelesaian

Proposal

4 Seminar Proposal

6 Analisis Data

Penelitian

7 Bimbingan Skripsi

8

Bimbingan dan Penyelesaian

BAB IV

ANALISIS HASIL PENELITIAN

A. Data penelitian

I. Gambaran Umum Provinsi Sumatera Utara

Pada zaman pemerintahan Belanda, Sumatera merupakan suatu

pemerintahan yang bernama Gouvernement Van Sumatera, yang meliputi

seluruh Sumatera Utara, dikepalai oleh seorang Gouverneur berkedudukan di

Medan. Sumatera terdiri daridaerah-daerah administratif yang dinamakan

Keresidenan. Pada awal kemerdekaan Indonesia, Sumatera tetap merupakan

suatu kesatuan pemerintahan yaitu Propinsi Sumatera yang dikepalai oleh

seorang Residen. Dalam perkembangan selanjutnya melalui UU No.10 tahun

1948 tanggal 15 April 1948, pemerintah menetapkan Sumatera menjadi tiga

propinsi yaitu masing-masing berhak mengatur dan mengurus rumah

tangganya sendiri, yaitu:

a. Propinsi Sumatera Utara yang meliputi Keresidenan Aceh, Sumatera

Timur dan Tapanuli.

b. Propinsi Sumatera Tengah yang meliputi keresidenan Sumatera Barat,

Riau dan Jambi.

c. Propinsi Sumatera Selatan yang meliputi Keresidenan Bengkulu,

Palembang dan Bangka Belitung.

Agustus 1973 No.19/K/1973 telah menetapkan bahwa hari jadi Propinsi

Sumatera Utara Daerah Tingkat I Sumatera Utara adalah tanggal 15 April

1948. Sumatera Utara terletak di Pulau Sumatera, berbatasan dengan Aceh di

sebelah Utara dan dengan Sumatera Barat serta Riau di sebelah Selatan.

Sumatera Utara terletak pada 1A0-4A0 Lintang Utara dan 98A0-100A0 Bujur

Timur. Luas daratan propinsi sumatera Utara 71.680 kilometer bujursangkar,

sebagian daerah berbukit dengan kemiringan yang landai, beriklim sedang dan

sebagian lagi berada pada daerah ketinggian yang suhu minimalnya bisa mencapai

14°C.

Sebagaimana Propinsi lainnya di Indonesia, Propinsi Sumatera Utara

mempunyai musim kemarau dan musim penghujan. Musim kemarau biasanya

terjadi pada bulan Juni sampai dengan September dan musim penghujan

biasanya terjadi pada bulan Nopember sampai dengan bulan Maret, diantara

kedua musim itu diselingi oleh musim pancaroba.

Pada tanggal 7 Desember 1959 diundangkan UU No.24 tahun 1956

yaitu undang-undang tentang pembentukan daerah otonom Propinsi Aceh dan

perubahan pembentukan propinsi Sumatera Utara. Pasal 1 UU No.24 tahun

1956 menyebutkan:

a. Daerah Aceh yang meliputi kabupaten-kabupaten Aceh besar, Aceh

Pidie, Aceh Utara, Aceh Timur, Aceh Tengah, Aceh Barat, Aceh

Selatan, Kota Besar Kutaraja. Daerah-daerah tersebut dipisahkan dari

Peraturan Pemerintah Pengganti UU No.5 tahun 1950 sehingga

daerah-daerah tersebut menjadi daerah-daerah yang berhak mengatur dan mengurus

rumah tangganya sendiri dengan nama Propinsi Aceh.

b. Propinsi Sumatera Utara dalam ayat (1) yang wilayahnya telah

dikurangi bagian-bagian yang terbentuk sebagai daerah otonom

Propinsi Aceh, tetap disebut Propinsi Sumatera Utara.

Berdasarkan UU Darurat No.7 tahun 1956, UU Darurat No.8 tahun

1956, UU Darurat No.9 tahun 1956, Peraturan Pemerintah Pengganti UU No.4

tahun 1964, Propinsi Sumatera Utara terdiri dari 17 kabupaten/kotamadya

yaitu:

a. Pemerintah Kabupaten yaitu Tapanuli Tengah, Tapanuli Utara,

Tapanuli Selatan, Nias, Langkat, Karo, Deliserdang, Simalungun,

Asahan, Labuhan Batu, Dairi.

b. Kotamadya yaitu Kotamadya Medan, Pematang Siantar, Sibolga,

Tanjung Balai, Binjai, Tebing Tinggi.

Pada tahun 1999 Propinsi Daerah Tingkat I Sumatera Utara terdapat 19

dinas otonom yaitu dinas pertanian (PP No.47/1951), peternakan/kehewanan

(PP No.49/1951), P dan K (PP No.65/1951), kesehatan, (PP No.51/1952),

perindustrian (PP No.12/1954), kehutanan (PP No.64/1957), perikanan laut

(PP No.64/1957), sosial(PP No.5/1958), tenaga kerja(PP No.14/1958), lalu

lintas dan angkutan jalan raya (PP No.16/1958), dinas perkebunan rakyat SK

No.4/1976), dinas bina marga (Perda No.13/1980), pengairan (Perda

No.14/1980), cipta karya (Perda No.15/1980), pariwisata (Perda No.16/1980),

pertambangan (Perda No.16/1989).

Seiring dengan pemberlakuan UU No.22 tahun 1999 tentang otonomi

daerah, maka pengaturan rumah tangga daerah telah berada pada kewenangan

pemerintah kabupaten/kota. Berkaitan dengan hal tersebut maka Pemerintah

Propinsi Sumatera Utara mengeluarkan Perda No.3 tanggal 31 Juli 2001 untuk

membentuk dinas-dinas sebagai institusi teknis di dalam melaksanakan tugas

dan fungsi pemerintah Sumatera Utara yaitu dinas pertanian, peternakan,

pemuda dan olah raga, pendidikan, kesehatan, perindustrian dan perdagangan,

kehutanan, perikanan dan kelautan, social, penataan ruang dan pemukiman,

tenaga kerja dan transmigrasi, perhubungan, perkebunan, pendapatan, jalan

dan jembatan, pengairan, koperasi dan usaha kecil dan menengah, kebudayaan

dan pariwisata, pertambangan dan energi.

Sejak 1 Januari 2001 struktur dan mekanisme pengelolaan Anggaran

Pendapatan dan Belanja Daerah (APBD) telah berubah sesuai dengan

kebijakan baru tentang desentralisasi dan otonomi daerah. Alokasi dana dari

pusat untuk APBD yang sebelumnya berupa subsidi daerah otonom(SDO),

sekarang disatukan dalam dana alokasi umum (DAU). Secara umum DAU

yang diterima oleh daerah propinsi dan daerah kabupaten/kota lebih besar

daripada jumlah subsidi daerah otonom. Namun, karena sekarang biaya

operasional instansi di daerah dan gaji pegawai di daerah dibiayai melalui

anggaran rutin. Sebenarnya pemerintah daerah masih mempunyai sumber lain

untuk memenuhi kebutuhannya, yaitu dari bagi hasil pajak dan bukan pajak,

tetapi banyak yang memperkirakan bahwa jumlahnya lebih kecil dari daripada

dana sektoral yang selama ini dialokasikan ke daerah melalui tugas

dekonsentrasi dan tugas pembantuan.

Administrasi Pemerintah Propinsi Sumatera Utara terus berkembang sejak

tahun 2000 sampai sekarang, dimana tahun 2000 hanya terdiri dari 13 Kabupaten dan 6

Kota sampai pada tahun 2005 terdiri dari 17 Kabupaten dan 8 Kota.

Pada tahun 2008 Propinsi Sumatera Utara terbagi atas 22 kabupaten, 7

kota, 325 kecamatan, dan 5.456 kelurahan desa, dan setelah otonomi daerah

banyak pemerintah kabupaten/kota yang melakukan pemekaran (keterangannya

dapat dilihat pada lampiran I). Pemerintah kabupaten/kota yang terbentuk

sebelum otonomi daerah dan yang tidak melakukan pemekaran sebelum tahun

2004 ada 7 kabupaten yaitu Pemerintah Kabupaten Tapanuli Selatan, Tapanuli

Tengah, Labuhan Batu, Asahan, Simalungun, Karo, Langkat, dan 6 kota yaitu

Pemerintah Kota Sibolga, Tanjung Balai, Pematang Siantar, Tebing Tinggi,

Medan dan Binjai.

Visi dan Misi Propinsi Sumatera Utara

a. Visi Propinsi Sumatera Utara

mandiri, mapan dan berkeadilan di dalam kebhinekaan yang didukung

oleh tata pemerintahan yang baik".

b. Misi Propinsi Sumatera Utara

Untuk mencapai visi disusun misi Propinsi Sumatera Utara sebagai berikut

:

1. Meningkatkan keimanan dan ketaqwaan kepada Tuhan Yang Maha Esa,

sebagai su mber mo ral akhlak yang ba ik unt uk menunja ng

kehidupan bermasyarakat dan bernegara.

2. Miningkatkan kualitas dan sistem pembinaan aparatur pemerintahan,

mengurangi KKN, dalam rangka menghilangkannya sama sekali untuk

me w u ju d k a n t at a p e me r int a ha n ya ng ba ik s e ba g a i la nd a s a n

pembangunan / masyarakat madani.

3. Mendorong penegakan hukum yang konsisten dan meningkatkan rasa

aman masyarakat.

4. Membangun prasarana dan sarana daerah untuk menunjang kegiatan

ekonomi daerah dengan tetap memperhatikan kesenjangan wilayah

melalui kerjasama antar daerah dan kerjasama pemda dengan swasta

clan kerjasama regional dan internasional.

5. Me mba ng u n d a n me ng e mba ng ka n eko no mi da er a h t er ma s u k

mendorong ekonomi kerakyatan yang bertumpu pada pertanian,

agroindustri, parawisata clan sektor unggulan lainnya dengan cars

alam yang berwawasan lingkungan.

6. Mendorong pengembangan kualitas masyarakat dan sumber daya

manusia yang cerclas, terampil, kreatif, inovatif, produktif dan memiliki

etos kerja yang tinggi serta memiliki semangat berpartisipasi untuk

pembangunan lingkungannya maupun daerah secara keseluruhan.

7. Meningkatkan rasa keadilan, kesetaraan, kebersamaan clan rasa

persatuan dalam masyarakat yang perwujudannya dapat terlihat dari

antara lain : ko mposis i pejabat di Pemda yang menggambarkan

konfigurasi kemajemukan masyarakat Sumatera Utara yang serasi.

2. Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Sebelum Desentralisasi Fiskal

Uraian bagian/pos/ayat APBD sebelum desentralisasi fiskal :

a. Penerimaan

1) Sisa lebih perrhitungan anggaran tahun lalu

2) Pendapatan asli daerah

2.1. Pajak daerah

2.2. Retribusi daerah

2.3. Bagian laba usaha daerah

3) Pendapatan dari Pemerintah atau instansi yang lebih tinggi

3.1. Bagi hasil pajak

3.2. Bagi hasil bukan pajak

3.3. Subsidi daerah otonom

3.4. Bantuan pembangunan

3.5. Penerimaan lainnya

4) Pinjaman pemerintah daerah

b. Pengeluaran Rutin

1) Belanja pegawai

2) Belanja barang

3) Biaya pemeliharaan

4) Belanja perjalanan dinas

5) Belanja lain-lain

6) Angsuran pinjaman

7) Ganjaran/subsidi/sumbangan

8) Pengeluaran tidak termasuk bagian lain

9) Pengeluaran tidak tersangka

1) Industri

2) Pertanian dan kehutanan

3) Sumber daya air dan irigasi

4) Tenaga kerja

5) Perdagangan, pengembangan usaha daerah, keuangan daerah, dan

koperasi

6) Transportasi

7) Pertambangan dan energi

8) Pariwisata dan telekomunikasi daerah

9) Pembangunan daerah dan pemukiman

10)Lingkungan hidup dan tata ruang

11)Pendidikan, kebudayaan nasional, kepercayaan terrhadap Tuhan

Yang Maha Esa

12)Kependudukan dan keluarga sejahtera

13)Kesehatan, kesejahteraaan social, peranan wanita, anak dan remaja

14)Perumahan dan pemukiman

15)Agama

17)Hukum

18)Aparatur pemerintah dan pengawasan

19)Politik, peneranganm komunikasi, dan media massa

20)Keamanan dan ketertiban umum

21)Subsidi pembangunan kepala daerah bawahan

3. Realisasi Anggaran Pendapatan dan Belanja Daerah (APBD) Sesudah Desentralisasi Fiskal

Uraian bagian/pos/ayat APBD sesudah desentralisasi fiskal :

a.Pendapatan Daerah

1. Pendapatan asli daerah

1.1. Pajak Daerah

1.2. Retribusi Daerah

1.3. Hasil perusahaan milik daerah dan pengelolaan kekayaan

daerah yang dipisahkan

1.4. lain-lain pendapatan daerah yang sah

2. Dana perimbangan

2.1. Bagi hasil pajak

2.3. Dana alokasi umum

2.4. Dana alokasi khusus

3. lain-lain pendapatan daerah yang sah

b. Pembiayaan daerah

Uraian bagian/pos/ayat realisasi pengeluaran pemerintah daerah:

a. Belanja aparatur daerah

1) Belanja pegawai

2) Belanja barang dan jasa

3) Belanja perjalanan dinas

4) Biaya pemeliharaan

5) Belanja lain-lain

b. Belanja pelayanan publik

1) Belanja pegawai

2) Belanja barang dan jasa

3) Belanja perjalanan dinas

4) Biaya pemeliharaan

5) Belanja lain-lain

7) Bagi hasil dan bantuan keuangan

8) Pengeluaran tidak tersangka

c. Pembiayaan Daerah

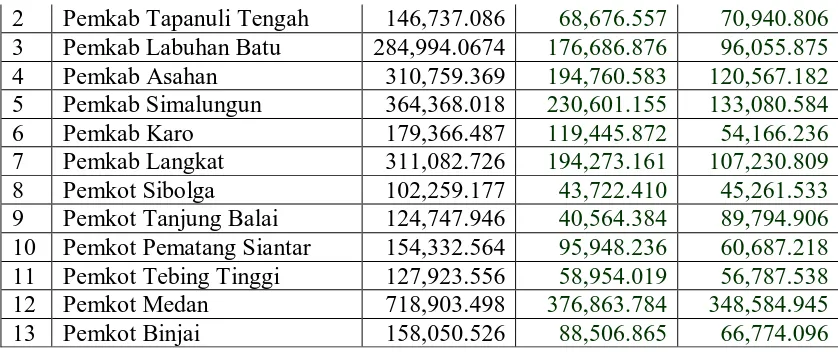

Tabel 4.1

Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 2002 (Dalam Rupiah)

No Nama Daerah Penerimaan

Belanja Aparatur

Daerah

Belanja Pelayanan

Publik

1 Pemkab Tapanuli Selatan 290,885.579 159,465.969 134,941.187

2 Pemkab Tapanuli Tengah 146,737.086 68,676.557 70,940.806

3 Pemkab Labuhan Batu 284,994.0674 176,686.876 96,055.875

4 Pemkab Asahan 310,759.369 194,760.583 120,567.182

5 Pemkab Simalungun 364,368.018 230,601.155 133,080.584

6 Pemkab Karo 179,366.487 119,445.872 54,166.236

7 Pemkab Langkat 311,082.726 194,273.161 107,230.809

8 Pemkot Sibolga 102,259.177 43,722.410 45,261.533

9 Pemkot Tanjung Balai 124,747.946 40,564.384 89,794.906

10 Pemkot Pematang Siantar 154,332.564 95,948.236 60,687.218

11 Pemkot Tebing Tinggi 127,923.556 58,954.019 56,787.538

12 Pemkot Medan 718,903.498 376,863.784 348,584.945

13 Pemkot Binjai 158,050.526 88,506.865 66,774.096

Sumber: Statistik Keuangan pemerintah daerah kabupaten/kota, 2007

Tabel 4.2

Tahun Anggaran 2003 (Dalam Rupiah)

No Nama Daerah Penerimaan

Belanja Aparatur

Daerah

Belanja Pelayanan

Publik

1 Pemkab Tapanuli Selatan 330.580.275 184.808.002 149.018.084

2 Pemkab Tapanuli Tengah 177.134.046 45.057.397 150.479.826

3 Pemkab Labuhan Batu 383.594.433 225.908.077 18.279.829

4 Pemkab Asahan 374.060.325 256.908.077 117.409.906

5 Pemkab Simalungun 446.449.086 302.767.617 160.320.967

6 Pemkab Karo 228.067.544 62.113.490 170.860.970

7 Pemkab Langkat 380.310.576 245.507.859 156.984.964

8 Pemkot Sibolga 118.821.619 51.273.668 72.115.998

9 Pemkot Tanjung Balai 135.216.662 64.769.036 71.616.783

10 Pemkot Pematang Siantar 181.262.426 127.255.448 50.531.324

11 Pemkot Tebing Tinggi 141.645.479 88.234.231 73.041.708

12 Pemkot Medan 1.142.495.967 582.654.247 541.618.142

13 Pemkot Binjai 170.632.628 109.310.398 75.984.097

Sumber: Statistik Keuangan pemerintah daerah kabupaten/kota, 2007

Tabel 4.3

Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 2004 (Dalam Rupiah)

No Nama Daerah Penerimaan

Belanja Aparatur

Daerah

Belanja Pelayanan

Publik

1 Pemkab Tapanuli Selatan 102,259.177 194,760.583 154,332.564

2 Pemkab Tapanuli Tengah 146,737.086 68,676.557 70,940.806

3 Pemkab Labuhan Batu 284,994.0674 176,686.876 96,055.875

4 Pemkab Asahan 310,759.369 194,760.583 120,567.182

5 Pemkab Simalungun 364,368.018 230,601.155 133,080.584

6 Pemkab Karo 179,366.487 119,445.872 54,166.236

7 Pemkab Langkat 311,082.726 194,273.161 107,230.809

8 Pemkot Sibolga 102,259.177 43,722.410 45,261.533

9 Pemkot Tanjung Balai 124,747.946 40,564.384 89,794.906

10 Pemkot Pematang Siantar 154,332.564 95,948.236 60,687.218

12 Pemkot Medan 718,903.498 376,863.784 348,584.945

13 Pemkot Binjai 158,050.526 88,506.865 66,774.096

Sumber: Statistik Keuangan pemerintah daerah kabupaten/kota, 2007

Tabel 4.4

Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 2005 (Dalam Rupiah)

No Nama Daerah Penerimaan

Belanja Aparatur

Daerah

Belanja Pelayanan

Publik

1 Pemkab Tapanuli Selatan 405.580.275 184.808.002 149.018.084

2 Pemkab Tapanuli Tengah 177.134.046 45.057.397 150.479.826

3 Pemkab Labuhan Batu 383.594.433 225.908.077 18.279.829

4 Pemkab Asahan 374.060.325 256.908.077 117.409.906

5 Pemkab Simalungun 446.449.086 302.767.617 160.320.967

6 Pemkab Karo 228.067.544 62.113.490 170.860.970

7 Pemkab Langkat 380.310.576 245.507.859 156.984.964

8 Pemkot Sibolga 118.821.619 51.273.668 72.115.998

9 Pemkot Tanjung Balai 135.216.662 64.769.036 71.616.783

10 Pemkot Pematang Siantar 181.262.426 127.255.448 50.531.324

11 Pemkot Tebing Tinggi 141.645.479 88.234.231 73.041.708

12 Pemkot Medan 1.142.495.967 582.654.247 541.618.142

13 Pemkot Binjai 170.632.628 109.310.398 75.984.097

Sumber: Statistik Keuangan pemerintah daerah kabupaten/kota, 2007

Tabel 4.5

Realisasi Anggaran Pendapatan Dan Belanja Daerah Pemerintah Kabupaten/Kota Di Sumatera Utara

Tahun Anggaran 2006 (Dalam Rupiah)

No Nama Daerah Penerimaan

Belanja Aparatur

Daerah

Belanja Pelayanan

Publik

2 Pemkab Tapanuli Tengah 146,737.086 68,676.557 70,940.806

3 Pemkab Labuhan Batu 284,994.0674 176,686.876 96,055.875

4 Pemkab Asahan 310,759.369 194,760.583 120,567.182

5 Pemkab Simalungun 364,368.018 230,601.155 133,080.584

6 Pemkab Karo 179,366.487 119,445.872 54,166.236

7 Pemkab Langkat 311,082.726 194,273.161 107,230.809

8 Pemkot Sibolga 102,259.177 43,722.410 45,261.533

9 Pemkot Tanjung Balai 124,747.946 40,564.384 89,794.906

10 Pemkot Pematang Siantar 154,332.564 95,948.236 60,687.218

11 Pemkot Tebing Tinggi 127,923.556 58,954.019 56,787.538

12 Pemkot Medan 718,903.498 376,863.784 348,584.945

13 Pemkot Binjai 158,050.526 88,506.865 66,774.096

Sumber: Statistik Keuangan pemerintah daerah kabupaten/kota, 2007

4. Kinerja Keuangan Pemerintah Daerah Setelah Kebijakan Desentralisasi Fiskal

Derajat Desentralisasi fiskal memperlihatkan tingkat wewenang dan

tanggung jawab yang diberikan pemerintah pusat kepada pemerintah daerah

yaitu kabupaten dan kota untuk melaksanakan pembangunan. Dalam hal ini

untuk melihat seberapa besar dampak yang ditimbulkan oleh kebijakan

desentralisasi fiskal tersebut terhadap kinerja keuangan daerah, dilihat melalui

derajatnya.

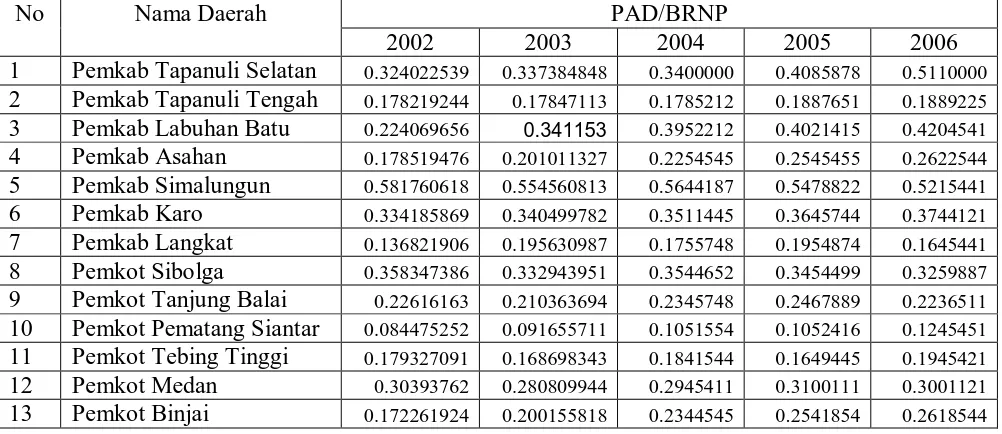

Derajat Desentralisasi Fiskal :

No

Pendapatan Asli Daerah (PAD) Total Penerimaan Daerah (TPD)

Tabel 4.6

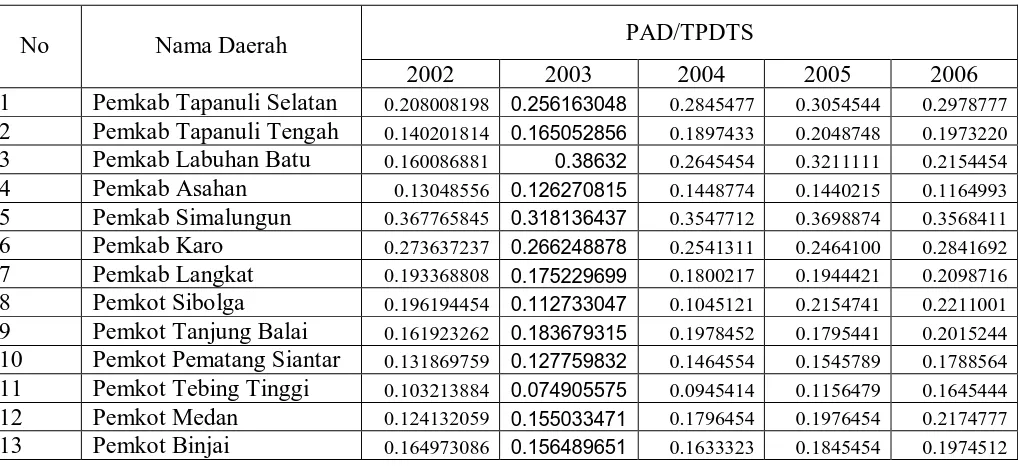

Kinerja Keuangan Daerah dalam Bentuk Derajat Desentralisasi Fiskal Tahun 2002-2006

(Dalam Rupiah)

Nama Daerah PAD/TPD

2002 2003 2004 2005 2006

1 Pemkab Tapanuli Selatan 0.057778108 0.058339921 0.056836124 0.058578917 0.055776497

2 Pemkab Tapanuli Tengah 0.034480882 0.044633704 0.061014814 0.053324739 0.065890457