SKRIPSI

PENGARUH KEPEMILIKAN PEMERINTAH DAN KEPEMILIKAN ASING TERHADAP PENGUNGKAPAN TANGGUNG JAWAB

SOSIAL (STUDI EMPIRIS PADA PERUSAHAAN YANG TERCATAT DI BURSA EFEK INDONESIA)

OLEH :

SILVIA DEWI ITA SINAGA 070522096

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

SURAT PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul:

PENGARUH KEPEMILIKAN PEMERINTAH DAN KEPEMILIKAN ASING TERHADAP PENGUNGKAPAN TANGGUNG JAWAB SOSIAL (STUDI EMPIRIS PADA PERUSAHAAN YANG TERCATAT DI BURSA EFEK INDONESIA).

Adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akhir guna untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Universitas Sumatera Utara Medan. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, Maret 2012

ABSTRACT

This research is about corporate social responsibility (CSR). The focus of this research is to analyze corporate social responsibility disclosure in annual report of manufacturing companies. The objective of this research is to test the influence of government ownership and foreign ownership on the corporate social responsibility disclosure.

The population of this research is manufacturing companies listed in Indonesia Stock Exchange (ISX) in 2009 and 2010. The total sample is 30 companies, with two years of observations. So the total observation is 60 annual reports. The measurement of corporate social responsibility is based on corporate social reporting category. The Corporate Social Responsibility Index (CSRI) is taken from the company's annual report. Data analysis is perform with the classical assumption and hypothesis testing using multiple linear regression.

The results of this study indicate that the government ownership has significant impact on disclosure of corporate social responsibility in Indonesia. Meanwhile, foreign ownership and profitability has no significant impact on disclosure of corporate social responsibility in Indonesia.

ABSTRAK

Penelitian ini merupakan penelitian mengenai tanggung jawab sosial perusahaan. Fokus dari penelitian ini adalah pengungkapan tanggung jawab sosial yang dilakukan oleh perusahaan manufaktur. Penelitian ini bertujuan untuk menguji pengaruh kepemilikan pemerintah dan kepemilikan asing terhadap pengungkapan pertanggungjawaban sosial dalam laporan tahunan perusahaan.

Populasi dari penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 dan 2010. Total sampel penelitian adalah 30 perusahaan, dengan dua tahun pengamatan. Jadi total observasi adalah 60 laporan tahunan. Pengukuran tanggung jawab sosial perusahaan didasarkan pada kategori corporate social reporting. Data diambil dari Corporate Social Responsibility Index (CSRI) pada laporan tahunan perusahaan. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan metode regresi linear berganda.

Hasil dari penelitian ini menunjukkan bahwa kepemilikan saham pemerintah berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial di Indonesia. Sementara itu, kepemilikan saham asing tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial di Indonesia.

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kepada Allah Bapa Yang Maha Kuasa, Tuhan Yesus Kristus dan Bunda Maria yang telah memberikan berkat kepada penulis sehingga dapat menyelesaikan penulisan skripsi ini. Adapun skripsi ini berjudul Pengaruh Kepemilikan Pemerintah Dan Kepemilikan Asing Terhadap Pengungkapan Tanggung Jawab Sosial (Studi Empiris Pada Perusahaan Yang Tercatat di Bursa Efek Indonesia).

Penulisan skripsi ini bermanfaat untuk menambah wawasan dan pengetahuan penulis, khususnya mengenai masalah yang diangkat dalam penelitian ini. Selain itu, penelitian ini juga dilaksanakan dalam memenuhi salah satu syarat untuk meraih gelar Sarjana Ekonomi pada Universitas Sumatera Utara. Dalam penulisan skripsi ini, penulis mendapat banyak bimbingan dan dukungan dari berbagai pihak. Penulis mengucapkan terima kasih yang sebesar-besarnya kepada kedua orangtua tercinta, Ayahanda Damianus Sinaga dan Ibunda Anna Flora Rumahorbo untuk segala doa, kasih sayang dan pengorbanannya yang selalu mendukung penulis. Pada kesempatan ini penulis ingin mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen MAFIS, Ak. Selaku Ketua Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. 3. Bapak Drs. Hotmal Ja’far MM, Ak. Selaku sekretaris Departemen

4. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu. Dra. Mutia Ismail MM, Ak selaku sekretaris Program Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

5. Ibu Dr. Rina Bukit, M.Si, Ak. selaku Dosen Pembimbing. Terimakasih yang sebesar-besarnya penulis sampaikan atas waktu, kesempatan dan bimbingan dan arahan yang diberikan kepada penulis selama proses penyusunan dan penyelesaian skripsi ini.

6. Bapak Drs. Sucipto, MM,Ak., selaku Dosen Pembaca dan Pembanding, terimakasih atas saran dan arahannya.

7. Seluruh Dosen Fakultas Ekonomi Universitas Sumatera Utara.

8. Seluruh Pegawai Departemen Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna, masih banyak kekurangan baik dalam isi maupun penyajiannya. Semoga skripsi ini bermanfaat bagi semua pihak. Terima kasih.

Medan, Maret 2012 Penulis

DAFTAR ISI

ABSTRACK ... i

ABSTRAK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

BAB I PENDAHULUAN... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

2.1 Uraian Teoritis ... 9

2.1.1 Teori Stakeholder ... 9

2.1.2 Teori Legitimasi ... 10

2.1.3 Tanggung Jawab Sosial ... 11

2.1.4 Pengungkapan Tanggung Jawab Sosial sebagai Tanggung Jawab Perusahaam ... 13

2.1.5 Struktur Kepemilikan ... 17

2.2 Penelitian Terdahulu ... 19

2.3 Kerangka Konseptul ... 24

2.4 Hipotesis ... 25

2.4.1 Kepemilikan Pemerinah ... 25

2.4.2 Kepemilikan Asing ... 26

BAB III METODE PENELITIAN ... 29

3.1 Jenis Penelitian... 29

3.2 Batasan Operasional ... 29

3.3 Defenisi Operasional ... 30

3.4 Populasi dan Sampel ... 34

3.5 Jenis Data ... 35

3.6 Metode Pengumpulan Data ... 35

3.7 Metode Analisis Data ... 36

3.7.1 Uji Statistik Deskriptif ... 36

3.7.2 Uji Asumsi Klasik... 37

3.7.3 Uji Hipotesis ... 41

3.8 Lokasi dan Waktu Penelitian ... 44

BAB IV ANALISIS HASIL PENELITIAN ... 45

4.1 Deskriptif Objek Penelitian ... 45

4.1.1 Sampel Penelitian ... 45

4.1.2 Pengungkapan Tanggung Jawab Sosial ... 46

4.2 Hasil Penelitian ... 47

4.2.1 Statistik Deskriptif ... 47

4.2.2 Uji Asumsi Klasik... 49

4.2.3 Uji Hipotesis ... 56

4.3 Pembahasan Hasil Penelitian ... 62

BAB V KESIMPULAN DAN SARAN... 66

5.1 Kesimpulan ... 66

5.2 Keterbatasan Penelitian ... 67

5.3 Saran ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

Tabel 2.1 Kategori dalam Corporate Sustainability Reporting ... 17

Tabel 2.2 Perbandingan Penelitian Terdahulu ... 22

Tabel 3.1 Tabel Operasionalisasi variabel……… ... 33

Tabel 3.2 Jadwal Penelitian ... 44

Tabel 4.1 Ringkasan Populasi dan Sampel Penelitian ... 46

Tabel 4.2 Hasil Analisis CSR ... 47

Tabel 4.3 Statistik Deskriptif ... 48

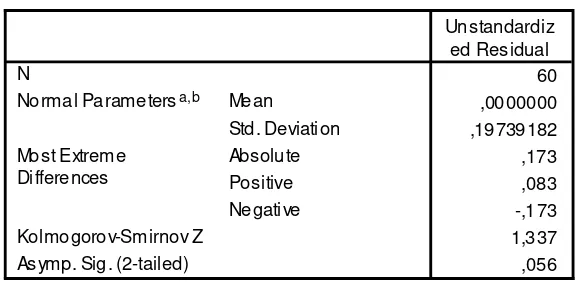

Tabel 4.4 Hasil Uji Kolmogorov-Smirnov ... 50

Tabel 4.5 Hasil Uji Multikolinearitas ... 53

Tabel 4.6 Hasil Uji Autokorelasi Durbin-Watson Test ... 55

Tabel 4.7 Hasil Analisis Regresi Liner Berganda ... 57

Tabel 4.8 Hasil Uji Koefisien Determinasi ... 60

DAFTAR GAMBAR

No Gambar Judul Halaman

Gambar 2.2 Kerangka Konseptual….. ... 24

Gambar 4.1 Grafik Histogram ... 51

Gambar 4.2 Grafik Normal P-P Plot... 52

DAFTAR LAMPIRAN Nomor Lampiran : Judul

LAMPIRAN I : Kategori dalam Corporate Sustainability Reporting

LAMPIRAN II : Daftar Perusahaan Sampel

LAMPIRAN III : Kepemilkan pemerintah dan kepemilikan asing LAMPIRAN IV : Pengungkapan tanggung jawab sosial

ABSTRACT

This research is about corporate social responsibility (CSR). The focus of this research is to analyze corporate social responsibility disclosure in annual report of manufacturing companies. The objective of this research is to test the influence of government ownership and foreign ownership on the corporate social responsibility disclosure.

The population of this research is manufacturing companies listed in Indonesia Stock Exchange (ISX) in 2009 and 2010. The total sample is 30 companies, with two years of observations. So the total observation is 60 annual reports. The measurement of corporate social responsibility is based on corporate social reporting category. The Corporate Social Responsibility Index (CSRI) is taken from the company's annual report. Data analysis is perform with the classical assumption and hypothesis testing using multiple linear regression.

The results of this study indicate that the government ownership has significant impact on disclosure of corporate social responsibility in Indonesia. Meanwhile, foreign ownership and profitability has no significant impact on disclosure of corporate social responsibility in Indonesia.

ABSTRAK

Penelitian ini merupakan penelitian mengenai tanggung jawab sosial perusahaan. Fokus dari penelitian ini adalah pengungkapan tanggung jawab sosial yang dilakukan oleh perusahaan manufaktur. Penelitian ini bertujuan untuk menguji pengaruh kepemilikan pemerintah dan kepemilikan asing terhadap pengungkapan pertanggungjawaban sosial dalam laporan tahunan perusahaan.

Populasi dari penelitian ini adalah semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009 dan 2010. Total sampel penelitian adalah 30 perusahaan, dengan dua tahun pengamatan. Jadi total observasi adalah 60 laporan tahunan. Pengukuran tanggung jawab sosial perusahaan didasarkan pada kategori corporate social reporting. Data diambil dari Corporate Social Responsibility Index (CSRI) pada laporan tahunan perusahaan. Analisis data dilakukan dengan uji asumsi klasik dan pengujian hipotesis dengan metode regresi linear berganda.

Hasil dari penelitian ini menunjukkan bahwa kepemilikan saham pemerintah berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial di Indonesia. Sementara itu, kepemilikan saham asing tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial di Indonesia.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada saat ini topik mengenai tanggung jawab sosial perusahaan atau yang lebih dikenal dengan Corporate Social Responsibility (CSR) semakin banyak mendapatkan perhatian dan dibahas. Salah satu aspek dari CSR yang menjadi perhatian adalah pengungkapannya. Hal ini disebabkan laporan keuangan tradisional tidak mencakup aktivitas CSR perusahaan. Pengungkapan CSR yang lebih rinci dapat memfasilitasi investor dan pemegang saham dalam menilai apakah penggungkapan CSR perusahaan sejalan dengan kepentingan mereka.

Disisi lain masyarakat juga semakin kritis dan mampu melakukan kontrol sosial terhadap dunia usaha. Perubahan pada tingkat kesadaran masyarakat tersebut memunculkan kesadaran baru tentang pentingnya melaksanakan CSR. Hal lain yang mempengaruhi perkembangan CSR pada saat ini adalah semakin parahnya kerusakan lingkungan, mulai dari polusi udara dan air, penggundulan hutan hingga isu perubahan iklim.

sumber daya alam untuk melaksanakan tanggung jawab sosial dan lingkungan. Peraturan lain yang berhubungan dengan CSR adalah Undang-Undang No.25 Tahun 2007 tentang Penanaman Modal, dimana pada pasal 15 (1) menyatakan bahwa setiap penanam modal berkewajiban melaksanakan tanggung jawab sosial perusahaan. Dengan demikian, CSR merupakan suatu kewajiban yang harus dilaksanakan oleh setiap perusahaan.

CSR menjadikan perusahaan tidak lagi dihadapkan pada tanggung jawab yang berpijak pada single bottom line, yaitu nilai perusahaan (corporate value) yang direfleksikan hanya dalam kondisi keuangannya saja. Tapi tanggung jawab perusahaan harus berpijak pada triple bottom lines, yaitu juga memperhatikan masalah sosial dan lingkungan. Karena kondisi keuangan saja tidak cukup menjamin nilai perusahaan bertumbuh secara berkelanjutan. Global CompactInitiative (2002) menyebut pemahaman ini dengan 3P (Profit, People, Planet) yaitu tujuan bisnis tidak hanya mencari laba (profit), tetapi juga menyejahterakan orang (people),dan menjamin keberlanjutan hidup planet Bumi (planet).

ekonomi, perusahaan mengungkapkan suatu apabila informasi tersebut dapat meningkatkan nilai perusahaan. Dari aspek investasi, investor cenderung menanamkan modal pada perusahaan yang memiliki kepedulian pada masalah sosial. Perusahaan akan menggunakan informasi tanggung jawab sosial sebagai keunggulan kompetitif perusahaan.

Kepemilikan saham pemerintah adalah jumlah saham perusahaan yang dimiliki oleh pemerintah. Melalui kepemilikan saham ini pemerintah berhak menetapkan direktur perusahaan. Selain itu pemerintah dapat mengendalikan kebijakan yang diambil oleh manajemen agar sesuai dengan kepentingan/aspirasi pemerintah (Amran dan Devi, 2008).

Penelitian ini dilakukan untuk menguji hubungan struktur kepemilikan pemerintah dan kepemilikan asing dengan pengungkapan CSR. Semakin besar kepemilikan pemerintah dan kepemilikan asing maka semakin luas pula pengungkapan tanggung jawab sosial perusahaan.

Penelitian ini juga dimotivasi oleh masih rendahnya kuantitas praktek penggungkapan tanggung jawab sosial perusahaan di indonesia jika dibandingkan dengan negara-negara lain. Selain itu pada beberapa penelitian terdahulu masih terdapat Research Gap atau ketidak konsistenan hasil penelitian.

Penelitian ini melanjutkan penelitian Darus et al (2009) yang meneliti tentang pengungkapan tanggung jawaban sosial pada perusahaan di malaysia. Hasil penelitian tersebut menunjukkan bahwa kepemilikan pemerintah dan kepemilikan asing berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial.

Amran dan Devi (2008) meneliti mengenai pengaruh pemerintah dan afilisi dengan pihak asing terhadap pengungkapan tanggung jawab sosial. Hasil penelitian ini menunjukkan bahwa kepemilikan pemerintah berpengaruh terhadap pengungkapan CSR di Malaysia, sedangkan

kepemilikan asing tidak menunjukkan pengaruh yang signifikan terhadap

Djakman dan Machmud (2008) meneliti pengaruh struktur kepemilikan terhadap luas pengungkapan pertanggungjawaban sosial pada perusahaan publik yang terdaftar di BEI tahun 2006. Hasil penelitian tersebut menunjukkan bahwa, kepemilikan institusional, kepemilikan asing, serta kategori perusahaan BUMN dan non BUMN tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Sedangkan ukuran perusahaan berpengaruh positif terhadap pengungkapan tanggung jawab sosial.

Berdasarkan uraian di atas, permasalahan dalam penelitian ini adalah ”Apakah kepemilikan pemerintah dan kepemilikan asing berpengaruh terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan pada perusahaan manufaktur yang tercatat di Bursa Efek Indonesia (BEI)?”

1.2 Perumusan Masalah

Dalam kaitannya dengan latar belakang masalah diatas, maka yang menjadi dasar permasalahan adalah sebagai berikut :

1. Bagaimanakah pengaruh kepemilikan pemerintah terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2010?

2. Bagaimanakah pengaruh kepemilikan asing terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2010?”

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana :

1. Pengaruh kepemilikan saham pemerintah terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2010.

2. Pengaruh kepemilikan saham asing terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2010.

3. Pengaruh kepemilikan pemerintah dan kepemilikan asing terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2009-2010.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan berguna bagi:

1. Penulis, dengan melakukan penelitian ini maka penulis mendapatkan

pengetahuan yang lebih mendalam tentang pengungkapan tanggung

jawab sosial yang dilakukan oleh perusahaan.

3. Pelaku bisnis, penelitian ini dapat dijadikan sebagai bahan referensi untuk pengambilan kebijakan oleh manajemen perusahaan maupun

investor, terutama sebagai bahan pertimbangan dalam pembuatan

kebijaksanaan sehubungan dengan penerapan tanggung jawab sosial

dalam operasional perusahaan dan pengungkapannya dalam laporan

tahunan perusahaan.

4. Pemerintah, untuk mengetahui sampai sejauh mana pengungkapan tanggung jawab sosial yang telah dilakukan perusahaan. Sehingga pemerintah dapat mempertimbangkan suatu standar pelaporan tanggung jawab sosial perusahaan yang sesuai dengan kondisi Indonesia. Karena sampai dengan saat ini pemerintah belum menetapkan standar yang mengatur tentang bagaimana pelaporan tanggung jawab sosial.

5. Akademis, penelitian ini dapat dijadikan referensi dalam penelitian-penelitian selanjutnya disamping sebagai sarana untuk menambah

BAB II

TINJAUAN PUSTAKA

2.1 Urian Teoritis

2.1.1 Teori Stakeholder

Teori stakeholder mengatakan bahwa perusahaan bukanlah entitas yang hanya beroperasi untuk kepentingan sendiri namun harus mampu memberikan manfaat bagi stakeholdernya. Dengan demikian, keberadaan suatu perusahaan sangat dipengaruhi oleh dukungan yang diberikan oleh stakeholder perusahaan tersebut (Ghozali dan Chariri, 2007).

2.1.2 Teori Legitimasi

Ghozali dan Chariri (2007) mengungkapkan definisi teori legitimasi sebagai suatu kondisi atau status, yang ada ketika suatu sistem nilai

perusahaan sejalan dengan sistem nilai dari sistem sosial yang lebih

besar di mana perusahaan merupakan bagiannya. Ketika suatu

perbedaan yang nyata atau potensial, ada antara kedua sistem nilai

tersebut, maka akan muncul ancaman terhadap legitimasi perusahaan.

Dengan melakukan pengungkapan sosial, perusahaan merasa

keberadaan dan aktivitasnya terlegitimasi.

Organisasi berusaha menciptakan keselarasan antara nilai-nilai yang

melekat pada kegiatannya dengan norma-norma perilaku yang ada

dalam sistem sosial masyarakat dimana organisasi adalah bagian dari

sistem tersebut. Selama kedua hal tersebut selaras, hal tersebut

dinamakan legitimasi perusahaan. Ketika terjadi ketidak selarasan

antara kedua sistem tersubut, maka akan ada ancaman terhadap

legitimasi perusahaan.

karena itu, perusahaan melalui manajemennya mencoba memperoleh kesesuaian antara tindakan organisasi dan nilai-nilai dalam masyarakat umum dan publik yang relevan atau stakeholder-nya.

Keselarasan antara tindakan organisasi dan nilai-nilai masyarakatnya ini tidak selamanya berjalan seperti yang diharapkan. Tidak jarang akan terjadi perbedaan potensial antara organisasi dan nilai-nilai sosil yang dapat mengancam legitimasi perusahaan yang sering disebut legitimacy gap. Bahkan menurut menyatakan bahwaa ketika legitimacy gap terjadi dapat menghancurkan legitimasi organisasi yang berujung pada berakhirnya eksitensi perusahaan.

2.1.3 Tanggung Jawab Sosial

Word Bank (Bank Dunia) mendefenisikan tanggung jawab sosial (Corporate Social Responsibility) sebagai:

Corporate Social Responsibility is commitment of business to contribute to sustainable economic development working with employees and their representatives, the local community and society at large to improve quality of live, in ways that are both good for business and good for development.

dalam pembangunan ekonomi yang dapat bekerja dengan karyawan dan perwakilan mereka, masyarakat sekitar dan masyarakat yang lebih luas untuk memperbaiki kualitas hidup, dengan cara yang baik bagi bisnis maupun pengembangan.

Menurut The World Business Council For Sustainable Development (WBCSD), Corporate Social Responsibility atau tanggung jawab sosial perusahaan didefinisakan sebagai komitmen bisnis untuk memberikan kontribusi bagi pembangunan ekonomi berkelanjutan, melalui kerja sama dengan para karyawan serta perwakilan mereka, keluarga mereka, komunitas setempat maupun masyarakat umum untuk meningkatkan kualitas kehidupan dengan cara yang bermanfaat baik bagi bisnis sendiri maupu untuk pembangunan.

Dalam aspek hukum tanggung jawab sosial perusahaan juga diatur didalam Undang-undang yaitu dalam UU PT No.40 Tahun 2007. Disebutkan bahwa PT yang melanjutkan usaha di bidang dan/atau bersangkutan dengan sumber daya alam wajib menjalankan tanggung jawab sosial dan lingkungan (Pasal 74 ayat 1).

berkewajiban melaksanakan tanggung jawab sosial perusahaan.” Peraturan tentang tanggung jawab sosial perusahaan yang relatif lebih terperinci adalah UU No.19 Tahun 2003 tentang BUMN. UU ini kemudian dijabarkan lebih jauh oleh Peraturan Menteri Negara BUMN No.40 Tahun 2007 yang mengatur mulai dari besaran dana hingga tatacara pelaksanaan tanggung jawab sosial perusahaan. Seperti kita ketahui, tanggung jawab sosial milik BUMN adalah Program Kemitraan dan Bina Lingkungan (PKBL). Dalam UU BUMN dinyatakan bahwa selain mencari keuntungan, peran BUMN adalah juga memberikan bimbingan bantuan secara aktif kepada pengusaha golongan lemah, koperasi dan masyarakat. Selanjutnya Permen Negara BUMN menjelaskan bahwa sumber dana PKBL berasal dari penyisihan laba bersih perusahaan sebesar 2% yang dapat digunakan untuk Program Kemitraan ataupun Bina Lingkungan.

2.1.4 Pengungkapan Tanggung Jawab Sosial sebagai Tanggung Jawab Perusahaan

(mandatory disclosure) yaitu pengungkapan informasi yang wajib diberitahukan sebagai mana diatur dalam Bapepam. Jenis yang kedua adalah laporan tahunan dengan pengungkapan sukarela (voluntary disclosure) yaitu pengungkapan informasi diluar pengungkapan wajib yang diberikan dengan sukarela oleh perusahaan kepada para pemakai (Yularto dan Chariri, 2003 dalam Fauzan, 2010).

Karena sulitnya untuk menilai secara kuantitatif tanggung jawab sosial perusahaan, metode untuk menilai pengungkapan tanggung jawab sosial perusahaan selama ini ada beberapa cara. Namun, yang sering dipergunakan adalah metode analisis konten laporan tahunan perusahaan atau check list. Dalam penelitian ini metode

Menurut Global Reporting Initiative (GRI), dalam konten analisis terkandung tema tentang pengungkapan tanggung jawab sosial, yang terdiri dari :

1. Ekonomi

Tema ini berisi sembilan item yang mencakup laba perusahaan yang dibagikan untuk bonus pemegang saham, kompensasi karyawan, pemerintah, membiayai kegiatan akibat perubahan iklim serta aktivitas terkait ekonomi lainnya.

2. Lingkungan Hidup

Tema ini berisi tiga puluh item yang meliputi aspek lingkungan dari proses produksi, yang meliputi pengendalian polusi dalam menjalankan operasi bisnis, pencegahan dan perbaikan kerusakan lingkungan akibat pemrosesan sumber daya alam dan konversi sumber daya alam.

3. Ketenagakerjaan

4. Hak Asasi Manusia

Tema ini berisi sembilan item yang mencakup berapa besar jumlah investasi yang melibatkan perjanjian terkait hak asasi manusia, pemasok dan kontraktor yang menjunjung hak asasi, kejadian yang melibatkan kecelakaan atau kriminal terhadap karyawan di bawah umur, dan aktivitas lainnya.

Darwin (2004) dalam Anggraini (2006) mengatakan bahwa

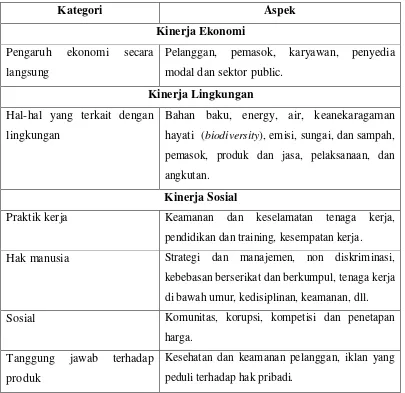

Tabel 2.1

Kategori dalam Corporate Sustainability Reporting menurut Darwin (2004) dalam Anggraini (2006)

Kategori Aspek

Kinerja Ekonomi Pengaruh ekonomi secara

langsung

Pelanggan, pemasok, karyawan, penyedia modal dan sektor public.

Kinerja Lingkungan Hal-hal yang terkait dengan

lingkungan

Bahan baku, energy, air, keanekaragaman hayati (biodiversity), emisi, sungai, dan sampah, pemasok, produk dan jasa, pelaksanaan, dan

angkutan.

Kinerja Sosial

Praktik kerja Keamanan dan keselamatan tenaga kerja, pendidikan dan training, kesempatan kerja.

Hak manusia Strategi dan manajemen, non diskriminasi, kebebasan berserikat dan berkumpul, tenaga kerja

di bawah umur, kedisiplinan, keamanan, dll. Sosial Komunitas, korupsi, kompetisi dan penetapan

harga.

Tanggung jawab terhadap produk

Kesehatan dan keamanan pelanggan, iklan yang

peduli terhadap hak pribadi.

2.1.5 Struktur Kepemilikan

Terdapat beberapa literratur yang menunjukkan bahwa terdapat beberapa variabel yang kemungkinan menjelaskan variasi pengungkapan sosial dalam laporan tahunan. Struktur kepemilikan yang akan diuji dalam penelitian ini adalah kepemilikan pemerintah dan kepemilikan asing yang akan diteliti signifikansi pengaruhnya terhadap pengungkapan tanggung jawab sosial perusahaan.

Setiap perusahaan memiliki karakteristik yang berbeda antara entitas satu dengan yang lain. Dalam penelitian ini karakteristik perusahaan yang mempengaruhi pengungkapan CSR dalam laporan tahunan perusahaan yaitu kepemilikan pemerintah dan kepemilikan asing.

1. Kepemilikan Pemerintah

Kepemilikan pemerintah adalah jumlah saham perusahaan yang dimiliki oleh pemerintah. Melalui kepemilikan saham ini pemerintah berhak menetapkan direktur perusahaan. Selain itu pemerintah dapat mengendalikan kebijakan yang diambil oleh manajemen agar sesuai dengan kepentingan/aspirasi pemerintah.

adalah pemerintah. Dalam menjalankan operasional perusahaannya, BUMN berpedoman kepada perudang-undangan dan peraturan yang dikeluarkan oleh pemerintah. 2. Kepemilikan Asing

Kepemilikan asing adalah jumlah saham yang dimiliki oleh pihak asing (luar negeri) baik oleh individu maupun lembaga terhadap saham perusahaan di indonesia. Selama ini kepemilikan asing merupakan pihak yang dianggap peduli terhadap pengungkapan tanggung jawab sosial perusahaan. Seperti diketahui negara-negara di Eropa sangat memperhatikan isu sosial misalnya hak asasi manusia, pendidikan, tenaga kerja, dan lingkungan seperti efek rumah kaca, pembalakan liar, serta pencemaran air.

2.2 Penelitian Terdahulu

jawab sosial dalam laporan tahunan perusahaan. Sedangkan penelitian yang dilakukan oleh Darus et al (2009) menunjukkan bahwa kepemilikan pemerintah dan kepemilikan asing menunjukkan pengaruh yang signifikan terhadap pengungkapan tanggung jawab sosial dalam laporan tahunan perusahaan.

Amran dan Devi (2008) mengadakan penelitian mengenai pelaporan

tanggung jawab sosial perusahaan di Malaysia. Mereka menyelidiki mengenai pengaruh pemerintah dan afiliasi dengan pihak asing, terutama

perusahaan multinasional, dengan perkembangan CSR dalam ekonomi,

dimana dalam hal ini tingkat kesadaran CSR rendah dan tekanan akan

penerapan CSR juga lemah. Penelitian ini mengungkapkan bahwa pemerintah

berpengaruh terhadap perkembangan CSR di Malaysia, sedangkan afiliasi

dengan pihak asing tidak menunjukkan pengaruh yang signifikan terhadap

perkembangan CSR di Malaysia. Yang menjadi sample dalam penelitian ini

adalah 133 perusahaan dari jumlah keseluruhan 584 perusahaan berbagai

sektor yang listing pada Bursa Malaysia periode 2002-2003. Sampel diambil

dengan metode random sampling. Batasan dari penelitian ini adalah bahwa penelitian ini hanya memeriksa laporan tahunan untuk satu tahun serta hanya

terfokus pada laporan tahunan, tidak melihat laporan lainnya pada subyek dari

masyarakat dan lingkungan.

Machmud dan Djakman (2008) mengadakan penelitian untuk menyelidiki

pertimbangan perusahaan dalam pengungkapkan CSR pada laporan tahunan

2006. Penelitian ini menggunakan variabel kontrol antara lain Ukuran

Perusahaan, Tipe Industri, BUMN dan Non BUMN. Sampel penelitian ini terdiri dari 107 perusahaan yang terdaftar pada BEI tahun 2006. Hasil

penelitian tersebut menunjukkan bahwa kepemilikan asing tidak memiliki

pengaruh signifikan terhadap pengungkapan CSR, dan kepemilikan

institutional juga tidak menunjukkan pengaruh signifikan terhadap

pengungkapan CSR. Hal ini mengindikasikan bahwa kedua struktur

kepemilikan tersebut tidak mempunyai perhatian terhadap pengungkapan

CSR untuk membuat keputusan investasi. Begitu pula dengan variabel kontrol

BUMN dan Non BUMN tidak berpengaruh terhadap pengungkapan CSR dalam laporan tahunannya. Akan tetapi variable control lain yaitu ukuran perusahaan, dan tipe industri terhadap pengungkapan CSR.

Tabel. 2.2

Perbandingan Penelitian Terdahulu

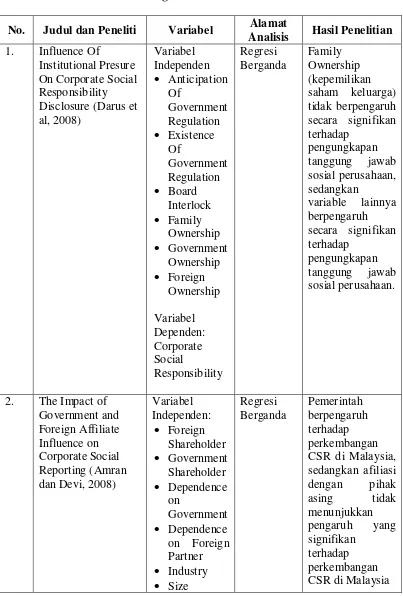

No. Judul dan Peneliti Variabel Alamat

Analisis Hasil Penelitian 1. Influence Of

• Profitability 3. Pengaruh struktur

kepemilikan

tercatat di bursa efek indonesia tahun

CSR disclosure

dalam laporan

CSR disclosure

2.3 Konseptual

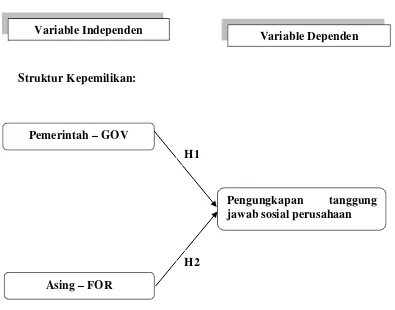

Berdasarkan uraian teoritis dan hasil penelitian-penelitian terdahulu yang menguji pengaruh struktur kepemilikan yaitu kepemilikan pemerintah dan kepemilikan asing terhadap pengungkapan tanggung jawab sosial perusahaan, maka dapat dibuat kerangka pemikiran sebagai berikut:

Gambar. 2.1.

Kerangka konseptual antara variabel independen dan variabel dependen

Variable Independen

Variable Dependen

Struktur Kepemilikan:

Pemerintah – GOV

Asing – FOR

Pengungkapan tanggung jawab sosial perusahaan

H1

2.4 Hipotesis

Hipotesis merupakan jawaban sementara terhadap permasalahan penelitian sampai terbukti melalui data yang dikumpulkan (sugiyono, 2006:51) berdasarkan tinjauan dan kerangka konseptual yang telah dikemukakan maka hipotesis dari penelitian ini adalah sebagai berikut:

2.4.1 Kepemilikan Pemerintah

Kepemilikan saham oleh pemerintah menyebabkan perusahaan tersebut dalam menjalankan aktivitasnya harus selaras dengan kepentingan pemerintah (Amran dan Devi, 2008). Perusahaan akan mendapatkan sorotan yang lebih besar oleh masyarakat, karena masyarakat memiliki ekspektasi yang lebih besar terhadap BUMN dari pada perusahaan swasta.

Berdasarkan uraian tersebut, penelitian ini mengajukan hipotesis sebagai berikut:

H1 : Kepemilikan Pemerintah berpengaruh positif terhadap pengungkapan Tanggung Jawab Sosial Perusahaan

2.4.2 Kepemilikan Asing

Penerapan CSR di Indonesia dapat diindikasikan sebagai akibat peningkatan nilai perusahaan asing setelah menerapkan CSR di dalam operasional perusahaan. Nilai-nilai tersebut diterapkan oleh perusahaan yang dibentuk oleh para investor asing dalam kegiatan operasional perusahaan di Indonesia. Perusahaan berbasis asing memiliki teknologi yang cukup, skill karyawan yang baik, jaringan informasi yang luas, sehingga memungkinkan melakukan pengungkapan CSR secara luas (Pian, 2010).

Mengacu pada ketentuan yang terdapat dalam UU Penanaman Modal No. 25 Tahun 2007, maka yang disebut sebagai “Penanaman Modal Asing”, harus memenuhi beberapa unsur berikut (Pasal 1 ayat 3):

1. Penanaman modal asing adalah kegiatan menanam modal. 2. Untuk melakukan usaha di wilayah negara Republik

Indonesia.

4. Menggunakan modal asing sepenuhnya maupun yang berpatungan dengan penanam modal dalam negeri.

Banyak penelitian yang menggunakan kepemilikan asing sebagai variabel independen yang mempengaruhi pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan. Penelitian yang dilakukan oleh Darus et al (2009) menunjukkan hasil yang signifikan antara kepemilikan asing terhadap pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan. Penelitian tersebut berlawanan dengan penelitian yang dilakukan oleh Amran dan Devi (2008) yang menunjukkan hasil tidak signifikan antara kepemilikan asing terhadap pengungkapan tanggung jawab sosial perusahaan dalam laporan tahunan perusahaan.

Berdasarkan uraian tersebut, maka penelitian ini mengajukan hipotesis sebagai berikut:

2.4.3 Kepemilikan Pemerintah dan Kepemilikan Asing

Pengaruh kepemilikan pemerintah dan kepemilikan asing secara simultan terhadap pengungkapan tanggung jawab sosial pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2010. H3 : Kepemilikan pemerintah dan kepemilikan asing

berpengaruh positif terhadap pengungkapan tanggung

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan adalah asosiatif kasual, yaitu penelitian yang bertujuan untuk menganalisis hubungan antara suatu variabel dengan variabel lainnya (Umar, 2003). Penelitian ini bertujuan untuk menganalisis hubungan antara dua variabel independen terhadap satu variabel dependen. Variabel kepemilikan pemerintah (X1) dan variabel kepemilikan asing (X2) berpengaruh terhadap variabel pengungkapan tanggung jawab sosial (Y).

3.2 Batasan Operasional

Adapun batasan operasional yang dianalisis dalam penelitian ini adalah: 1. Yang menjadi variabel independen (X) adalah kepemilikan

pemerintah (X1) dan kepemilikan asing (X2).

2. Variabel dependen (Y) adalah pengungkapan tanggung jawab sosial.

3. Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2010.

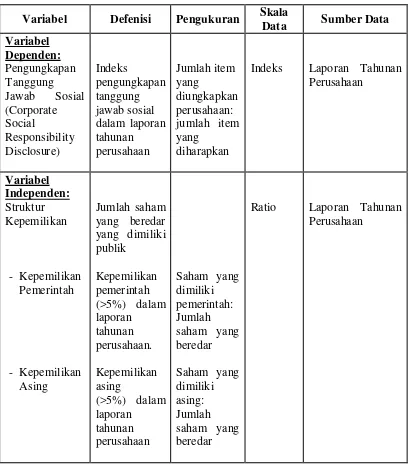

3.3 Defenisi Operasional

Untuk mamahami variabel-variabel dan memberikan gambaran yang jelas dalam pelaksanaan penelitian, diberikan defenisi variabel-variabel yang akan diteliti dalam penelitian ini, yaitu:

1. Variabel Independen (X)

Variabel Independen yaitu variabel bebas atau variabel yang tidak terikat yang terdiri dari variabel-variabel yang tersebut dibawah ini: a. Kepemilikan Pemerintah (X1)

b. Kepemilikan Asing (X2)

Kepemilikan asing dalam penelitian ini menggunakan persentase pemilikan saham pihak/entitas asing (luar negeri). Dalam penelitian ini variabel independen kepemilikan asing diukur dari rasio antara jumlah kepemilikan asing terhadap total saham perusahaan. Metode pengukuran diatas berdasarkan pengukuran yang telah dilakukan oleh Novita dan Djakman (2008).

2. Variabel Dependen (Y)

Variabel dependen yaitu variabel yang terikat atau variabel yang dipengaruhi oleh variabel-variabel independen.

Tabel. 3.1.

Operasionalisasi Variabel

Variabel Defenisi Pengukuran Skala

Data Sumber Data

Indeks Laporan Tahunan Perusahaan

3.4 Populasi dan Sampel

1. Populasi

Populasi adalah kelompok elemen yang lengkap, yang biasanya berupa orang, objek atau kejadian dimana kita tertarik untuk mempelajarinya untuk menjadi objek penelitian (Kuncoro, 2003:103).

Pada penelitian ini populasi adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2009-2010.

2. Sampel

Adapun kriteria-kriteria yang digunakan dalam penelitian sampel adalah:

• Perusahan-perusahaan manufaktur yang terdaftar di BEI

dan sahamnya aktif diperdagangkan selama tahun 2009-2010.

• Perusahaan tersebut menerbitkan laporan tahunan periode

2009-2010.

• Perusahaan yang sahamnya dimiliki oleh pihak pemerintah

maupun asing.

• Perusahaan tersebut menyediakan informasi mengenai

3.5 Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder, yaitu data yang diperoleh dalam bentuk yang sudah jadi, sudah dikumpulkan dan diolah oleh pihak lain, biasanya sudah dalam bentuk publikasi (Supranto, 1994). Data sekunder merupakan sumber data penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara (diperoleh dan dicatat oleh pihak lain). Data sekunder yang digunakan dalam penelitian ini bersumber dari eksternal yang umumnya disusun oleh suatu entitas selain peneliti dari organisasi yang bersangkutan.

Data sekunder dalam penelitian ini adalah:

1. Laporan tahunan perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia untuk periode tahun 2009 dan tahun 2010.

2. Jurnal, buku dan situs internet yang berhubungan dengan penelitian ini.

3.6 Metode Pengumpulan Data

terkait dengan perusahan yang dijadikan sampel dalam penelitian ini. Data diperoleh dengan cara mendapatkannya dari pihak luar perusahaan, yang disebut data eksternal (Umar, 2001). Pengumpulan data dari pihak luar ini meliputi studi pustaka, yaitu melakukan pengumpulan data dari buku, jurnal, maupun penelitian terdahulu.

Teknik pengumpulan data menggunakan purposive sampling dengan beberapa tahap. Sesuai dengan namanya dalam purposive sampling,

sampel diambil dengan maksud atau tujuan tertentu. Seseorang atau sesuatu diambil sebagai sampel karena peneliti menganggap bahwa seseorang atau sesuatu tersebut memiliki informasi yang diperlukan bagi penelitiannya. Pertama, mencari sampel sesuai dengan kriteria-kriteria yang ditentukan. Selanjutnya mencari laporan tahunan perusahaan yang telah dikeluarkan masing-masing perusahaan sesuai dengan ketersediaan data laporan tahunan yang ada di Bursa Efek Indonesia pada tahun 2009-2010.

3.7 Metode Analisis Data

3.7.1 Uji Statistik Deskriptif

2004:142). Alat analisis yang digunakan adalah rata-rata (mean), standar deviasi, maksimum dan minimum (Ghozali, 2007). Statistik deskriptif menyajikan ukuran-ukuran numerik yang sangat penting bagi data sampel. Data statistik deskriptif dalam penelitian ini menyajikan nilai minimum, nilai maksimum, nilai rata-rata (mean), standart deviasi dan nilai varian dari setiap variable penelitian. Uji statistik deskriptif tersebut dilakukan dengan program software SPSS.

3.7.2 Uji Asumsi Klasik

Pengujian analisis regresi dalam statistik harus bebas dari asumsi klasik seperti Normalitas, Multikolinearitas, Heteroskedastisitas dan Autokorelasi. Maka syarat asumsi klasik yang harus dipenuhi dalam model regresi berganda sebelum data tersebut dianalisis adalah Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi. Keempat asumsi klasik yang dianalisa dilakukan dengan menggunakan program SPSS.

3. Uji Normalitas

menceng ke kanan. Uji normalitas dilakukan dengan menggunakan pendekatan Kolmogorov Smirnov.

Menggunakan tingkat signifikan 5% (0,05), maka jika nilai

Asymp.Sig. (2-tailed) di atas nilai signifikan 5% (0,05)artinya varibel residual berditribusi normal (Situmorang, et. all 2008:62)

4. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen, maka uji jenis ini hanya diperuntukan untuk penelitian yang memiliki variabel independen lebih dari satu. Multikolinearitas dapat dilihat dengan menganalisis nilai tolerance dan nilai VIF (Variance Inflation Factor). Tolerance mengukur veriabel independen yang terpilih dan tidak dijelaskan oleh variable independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF yang tinggi (karena VIF=1/Tolerance). Nilai cutoff yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah tolerance < 0,10 atau sama dengan VIF >10. Suatu model regresi menunjukkan adanya multikolinearitas jika:

• Nilai Tolerance < 0, 10, atau

• Nilai VIF < 10 maka tidak terdapat multikolinearitas

Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel independen (Ghozali, 2007).

3. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah model regresi terdapat ketidaksamaan variance dari residual suatu pengamatan ke pengamatan lain. Jika probabilitas signifikan diatas tingkat kepercayaan 5% dapat disimpulkan bahwa model regresi tidak mengarah pada adanya heteroskedastisitas. Jika terjadi maka terdapat heteroskedastisitas, model regresi yang baik adalah tidak terjadi heteroskedastisitas. Deteksi dapat dilakukan dengan melihat ada tidaknya pola tertentu pada scatterplot. Jika sebuah varians sama, maka dikatakan homoskedastisitas. Apabila varians berbeda maka terjadi heteroskedastisitas.

Alat untuk mengujinya terbagi dua yaitu, dengan alat analisis grafik dan analisis residual yang berupa statistik. (Situmorang, 2010)

menguatkan apakah data yang akan diolah terjadi gangguan heteroskedastisitas atau tidak. Ada atau tidaknya gangguan heteroskedastisitas dapat dilihat dari nilai signifikansi variabel bebas terhadap variabel terikat. Apabila hasil dari uji Park kurang dari atau sama dengan 0,05 maka dapat disimpulkan data mengalami gangguan heteroskedastisitas dan sebaliknya (Ghozali, 2007).

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam satu model regresi ada korelasi antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pada periode sebelumnya (t-1). Model regresi yang baik adalah regresi yang bebas dari autokorelasi (Ghozali, 2007).

Dasar pengambilan keputusan ada tidaknya autokorelasi dengan menggunakan tabel Durbin-Watson (Ghozali, 2009):

• Jika du < d < 4 – du, maka tidak ada autokorelasi

positif atau negatif.

• Jika 0 < d < dl, maka tidak ada autokorelasi positif.

• Jika dl ≤ d ≤ du, maka tidak ada autokorelasi positif.

3.7.3 Uji Hipotesis

1. Uji Regresi Berganda

Peneliti menggunakan analisis regresi linier berganda untuk mengetahui pengaruh variabel bebas (X) terhadap variabel terikat (Y). Peneliti menggunakan bantuan program

software SPSS agar hasil yang diperoleh lebih terarah.

Regresi berganda digunakan untuk menguji apakah variabel-variabel independen yang diukur dengan kepemilikan pemerintah (X1), dan kepemilikan asing (X2) mempengaruhi pengungkapan tanggung jawab sosial perusahaan.

Model regresi berganda yang digunakan untuk menguji hipotesis sebagai berikut:

Y = β0 + β1 X1 + β2 X2 + e

Keterangan :

Y = Pengungkapan Tanggung Jawab Sosial Perusahaan X1 = Kepemilikan Pemerintah

X2 = Kepemilikan Asing

β = Koefisien regresi

2. Uji Koefisien determinasi (R2)

Koefisien determinasi dinyatakan dengan R2 pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel independen. Nilai koefisien determinasi berada diantara 0 dan 1. Nilai R2 yang kecil berarti kemampuan variabel independen dalam menjelaskan variabel dependen terbatas. Nilai yang mendekati 1 berarti variable independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali,2007).

3. Uji f

Uji F digunakan untuk menguji apakah hipotesis yang diajukan diterima atau ditolak. Uji F pada dasarnya menunjukkan apakah variabel bebas mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Dengan tingkat kriteria pengujiannya sebagai berikut:

• Ho ditolak bila nilai signifikansi f < 0.05, artinya

terdapat pengaruh yang signifikan antara satu variabel independen (X1, X2) terhadap variabel dependen (Y).

• Ho diterima bila nilai signifikansi f > 0.05, artinya

satu variabel independen (X1, X2) terhadap variabel dependen (Y).

4. Uji t

Uji t menunjukkan seberapa besar pengaruh variabel bebas secara individual terhadap veriabel terikat. Dengan tingkat signifikan 5% bentuk kriteria pengujiannya adalah sebagai berikut:

• Ho ditolak bila nilai signifikansi t < 0.05, artinya

terdapat pengaruh yang signifikan antara satu variabel independen (X1, X2) terhadap variabel dependen (Y).

• Ho diterima bila nilai signifikansi t > 0.05, artinya

3.8 Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia yang diakses melalu

Tabel 3.2

Jadwal Penelitian

N O.

Tahapan penelitian

September Oktober November Desember Januari

1. Pengajuan Judul

2. Penyelesaian Proposal 3. Pengumpulan

Proposal 4. Seminar Proposal 5. Penulisan

Laporan 6. Penyelesaian

BAB IV

ANALISIS HASIL PENELITIAN

4.1 Deskriptif Objek Penelitian

4.1.1 Sampel Penelitian

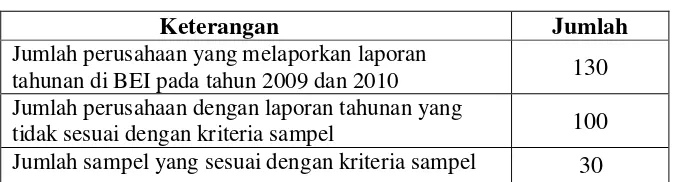

Objek penelitian yang digunakan dalam penelitian ini adalah semua perusahaan manufaktur yang terdaftar dalam Bursa Efek Indonesia (BEI) untuk periode tahun 2009-2010 dengan memenuhi kriteria yang telah ditetapkan. Berdasarkan data yang diperoleh dari

Indonesia Capital Market Directory (ICMD) 2009 diketahui bahwa perusahaan manufaktur yang terdaftar di BEI sebanyak 130 perusahaan pada tahun 2009. Dari jumlah tersebut, hanya 30 perusahaan yang memenuhi kriteria sampel penelitian yang telah ditetapkan. Periode pengamatan penelitian ini adalah tahun 2009 dan 2010 sehingga jumlah laporan tahunan yang diobservasi adalah =”60 laporan tahunan.

Kriteria-kriteria yang digunakan dalam penelitian sampel adalah: 1. Perusahan-perusahaan manufaktur yang terdaftar di BEI

dan sahamnya aktif diperdagangkan selama tahun 2009-2010.

3. Perusahaan yang sahamnya dimiliki oleh pihak pemerintah maupun asing.

4. Perusahaan tersebut menyediakan informasi mengenai pelaksanaan tanggung jawab sosial perusahaan dan proporsi kepemilikan saham perusahaan.

Penentuan sampel penelitian dilakukan dengan metode purposive

sampling, sebagai berikut : Tabel 4.1

Ringkasan Populasi dan Sampel Penelitian

Keterangan Jumlah

Jumlah perusahaan yang melaporkan laporan

tahunan di BEI pada tahun 2009 dan 2010 130

Jumlah perusahaan dengan laporan tahunan yang

tidak sesuai dengan kriteria sampel 100

Jumlah sampel yang sesuai dengan kriteria sampel 30

Sumber: Data yang diolah

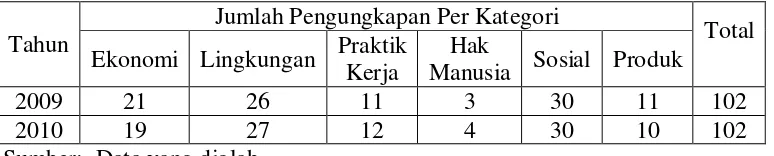

4.1.2 Pengungkapan Tanggung Jawab Sosial

pengungkapan dan pada tahun 2010 pengungkapannya sebanyak 102 pengungkapan. Berdasarkan hasil tersebut dapat diketahui bahwa tidak terdapat peningkatan pada jumlah pengungkapan yang dilakukan perusahaan sampel dari tahun 2009 ke tahun 2010.

Tabel 4.2 Hasil analisis CSR

Tahun

Jumlah Pengungkapan Per Kategori

Total Ekonomi Lingkungan Praktik

Kerja

Hak

Manusia Sosial Produk

2009 21 26 11 3 30 11 102

2010 19 27 12 4 30 10 102

Sumber: Data yang diolah

Tabel 4.2 menunjukkan dari keenam kategori pengungkapan, perusahaan paling banyak melakukan pengungkapan pada kategori ekonomi sebesar 19,60%, kategori lingkungan 25,98%, kategori praktik kerja 11,27%, kategori sosial 29,41%, kategori produk sebesar 10,29%, dan yang terendah adalah kategori hak manusia sebesar 3,43%.

4.2 Hasil Penelitian

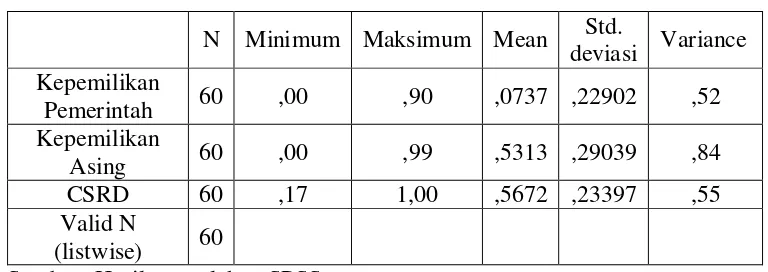

4.2.1 Statistik Deskriptif

Hasil analisis deskriptif dengan menggunakan SPSS dari variabel-variabel penelitian ini adalah sebagai berikut :

Tabel 4.3 Statistik Deskriptif

N Minimum Maksimum Mean Std.

deviasi Variance Kepemilikan

Pemerintah : Kepemilikan Pemerintah Asing : Kepemilikan Asing

CSRD : Corporate Social Responsibility Disclosure

(Penggungkapan Tanggung Jawab Sosial)

Berikut ini rincian data deskriptif yang diolah:

• Hasil analisis deskriptif diatas menunjukkan bahwa jumlah

laporan tahunan yang diobservasi (N) dari penelitian ini ada

60.

• Pada variabel kepemilikan saham pemerintah yang terkecil

adalah 0 persen dan nilai kepemilikan saham pemerintah yang

terbesar adalah 90 persen dengan nilai rata-rata sebesar 7,37.

Nilai deviasi standar sebesar 22,90.

• Pada variabel kepemilikan saham asing, nilai variabel

kepemilikan saham asing yang terkecil adalah 0 persen dan

persen dengan nilai rata-rata sebesar 53,13. Nilai deviasi

standar sebesar 29,03.

• Pada variabel pengungkapan CSR, nilai yang terkecil adalah

0,17 dan nilai yang terbesar adalah 1,00 dengan nilai rata-rata

sebesar 0,56. Nilai deviasi standar sebesar 0,23. Besarnya

indeks menunjukkan besarnya pengungkapan tanggung jawab

sosial oleh perusahaan.

4.2.2 Uji Asumsi Klasik

Pengujian analisis regresi dalam statistik harus bebas dari asumsi klasik seperti Normalitas, Multikolinearitas, Heteroskedastisitas dan Autokorelasi. Maka syarat asumsi klasik yang harus dipenuhi dalam model regresi berganda sebelum data tersebut dianalisis adalah Uji Normalitas, Uji Multikolinearitas, Uji Heteroskedastisitas dan Uji Autokorelasi agar hasil penelitian tidak bersifat bias.

1. Uji Normalitas

Uji normalitas digunakan untuk menguji apakah dalam model

regresi, variabel terikat dan variabel bebas memiliki distribusi

normal atau tidak serta untuk menghindari bias. Distribusi

normal dalam penelitian ini didetekesi dengan menggunakan

One-Sample Kolmogorov-Smirnov Test As ymp. Sig. (2-tailed)

Unstandardiz ed Res idual

Test distribution is Normal. a.

Calculated from data. b.

Tabel 4.4

Hasil Uji Kolmogorov-Smirnov

Pada hasil uji statistik non-parametrik Kolmogorov-Smirnov

dapat dilihat bahwa nilai Kolmogorov-Smirnov sebesar 0.056

dan tingkat signifikan pada 0,05 (karena p = 0,056 > 0,05),

maka dapat dinyatakan bahwa variabel residual berdistribusi

normal. Dengan demikian dapat dilanjutkan dengan uji asumsi

klasik lainnya. Untuk lebih jelasnya, berikut ini dilampirkan

2

Sumber: Hasil pengolahan data SPSS

Dari grafik diatas, dapat disimpulkan bahwa distribusi data mendekati normal, karena grafik histrogram menunjukkan garis diagonal yang melenceng baik ke kiri maupun ke kanan. Berikut ini hasil uji normalitas dengan menggunakan grafik flot:

1.0

Normal P-P Plot of Regression Standardized Residual Gambar 4.2

Grafik Normal P-P Plot

2. Uji Multikolinearitas

Tabel 4.5

Hasil Uji Multikolinearitas

Coeffi cientsa

,453 ,067 6,729 ,000

,617 ,134 ,604 4,594 ,000 ,722 1,385

,130 ,106 ,161 1,226 ,225 ,722 1,385 (Const ant)

t Sig. Tolerance VIF Collinearity Statistics

Dependent Variable: CSR a.

Sumber: Data yang telah diolah

Tabel hasil uji multikolinearitas diatas menunjukkan bahwa nilai tolerance = 0,722 dan nilai VIF = 1,385. Hal tersebut menunjukkan nilai tolerance > 0,10 dan nilai VIF < 10, oleh karena itu dapat disimpulkan bahwa variabel independen yang digunakan dalam model regresi penelitian ini adalah terbebas dari multikolinearitas atau dapat dipercaya dan objektif.

3. Uji Heteroskedastisitas

Dalam penelitian ini, untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat plot grafik yang dihasilkan dari pengolahan data. Dasar pengambilan keputusannya adalah:

b. Jika pola tidak tertentu, seperti titik-titik yang menyebar tidak tertentu diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas, atau dengan kata lain terjadi homoskedastisitas.

Berikut adalah grafik scatterplot untuk menganalisis apakah terjadi heteroskedastisitas atau terjadi homoskedastisitas dengan mengamati peyebaran titik-titik pada gambar.

Gambar 4.3 Grafik Scatterplot

Sumber: Hasil pengolahan data SPSS

Dari grafik Scatterplot terlihat bahwa titik-titik menyebar secara acak serta tersebar baik diatas maupun dibawah angka 0 pada sumbu Y. Dari hal ini dapat disimpulkan

4

Regression Standardized Predicted Value

bahwa tidak terjadi heterokendastisitas pada model regresi. Dengan demikian model ini layak dipakai untuk memprediksi pengungkapan tanggungjawab sosial pada perusahaan manufaktur yang terdaftar di BEI tahun 2009-2010.

4. Uji Autokolerasi

Uji autokorelasi digunakan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode saat ini (t) dengan kesalahan pengganggu pada periode sebelumnya (t-1). Jika terjadi kolerasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi. Regresi yang bebas dari autokorelasi dengan menggunakan Durbin-Watson test jika memenuhi syarat du<d<4-du.

Tabel 4.6

Hasil Uji Autokorelasi Durbin-Watson Test Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 s ,288 ,263 ,20082 1,871

observasi 60 (n) dan jumlah variable independen 2 (k=2), maka di tabel Durbin-Watson akan dapat dinilai batas bawah (dl) sebesar 1,514 dan nilai batas atas (du) sebesar 1,652. Hasil perbandingan menunjukkan bahwa nilai du 1,652 lebih kecil dari nilai DW 1,871 dan lebih kecil dari 2,348 (4-du) sehingga memenuhi syarat du < d < 4-d (1,652 < 1,871 < 2,348). Hal ini berarti tidak ada autokorelasi, positif atau negatif dan keputusan yang diambil Ho diterima.

4.2.3 Uji Hipotesis

1. Uji Regresi Berganda

Setelah mendapatkan data yang dibutuhkan dalam penelitian ini, peneliti akan melakukan serangkaian tahap untuk menghitung dan mengolah data tersebut, agar dapat mendukung hipotesis yang telah diajukan. Adapun tahap-tahap penghitungan dan pengolahan data sebagai berikut:

1. Menghitung indeks tanggung jawab sosial.

2. Menghitung rasio kepemilikan pemerintah dan kepemilikan asing.

3. Regresi model.

menggunakan Software SPSS untuk memprediksi hubungan antara variabel independen dengan variabel dependen.

Hubungan antara kepemilikan pemerintah (X1) dan

kepemilikan asing (X2) dengan pengungkapan tanggung

jawab sosial perusahaan, diukur dengan rumus, sbb:

Y = β0 + β1 X1 + β2 X2 + e

Keterangan :

Y = Pengungkapan Tanggung Jawab Sosial Perusahaan X1 = Kepemilikan Pemerintah

X2 = Kepemilikan Asing

β = Koefisien regresi

Tabel 4.7

Hasil Analisis Regresi Linier Berganda

Coeffi cientsa

,453 ,067 6,729 ,000

,617 ,134 ,604 4,594 ,000 ,722 1,385

,130 ,106 ,161 1,226 ,225 ,722 1,385

(Const ant)

t Sig. Tolerance VIF

Collinearity Statistics

Berdasarkan Tabel 4.6 , pada kolom Unstandardized Coefficients bagian B diperoleh model persamaan regresi linier berganda sebagai berikut:

Y = 0,453+ 0,617X1 + 0,130X2

• Nilai konstanta = 0,453, hal ini menyatakan bahwa

jika X1 dan X2 adalah 0, maka indeks

penggungkapan tanggung jawab sosial adalah 0,453.

• Koefisien regresi untuk kepemilikan pemerintah (β1)

sebesar 0,617 menyatakan bahwa kepemilikan saham pemerintah berpengaruh positif terhadap penggungkapan tanggung jawab sosial dalam laporan tahunan (Y). Artinya setiap penambahan 1x pada rasio kepemilikan pemerintah maka akan meningkatkan indeks pengungkapan tanggung jawab sosial sebesar 0,617.

• Koefisien regresi untuk kepemilikan asing (β2)

• Berdasarkan persamaan diatas dapat dilihat bahwa

nilai koefisien regresi dari veriabel kepemilikan pemerintah dan kepemilikan asing bernilai positif. Hal ini menunjukkan bahwa variabel-variabel tersebut berhubungan positif dengan pengungkapan tanggungjawab sosial perusahaan. Dengan kata lain, semakin besar persentase/tingkat kepemilikan saham pemerintah dan saham asing, maka akan meningkatkan pengungkapan tanggungjawab sosial perusahaan.

• Berdasarkan uji regresi terlihat juga bahwa variabel

2. Uji Koefisien determinasi (R2)

Koefisien determinasi digunakan untuk menguji seberapa besar pengaruh variabel independen terhadap varibel dependen.

Tabel 4.8

Hasil Uji Koefisien Determinasi Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,537a ,288 ,263 ,20082 1,871

Berdasarkan tabel diatas dapat dilihat besar nilai adjusted R2 sebesar

0,288 yang berarti variabilitas variabel dependen yang dapat

dijelaskan oleh variabel independen sebesar 28,8%. Hal ini berarti

28,8% pengungkapan tanggung jawab sosial perusahaan dipengaruhi

variabel kepemilikan pemerintah dan kepemilikan asing. Sisanya

71,2% dipengaruhi oleh variabel lain yang tidak diteliti dalam

penelitian ini. Standar Error of Estimate (SEE) menunjukkan nilai 0,20082, hal ini menunjukkan nilai yang kecil sehingga dapat

disimpulkan model regresi layak digunakan untuk memprediksi

variabel dependen. Sementara itu, nilai R sebesar 0,537 menunjukkan

hubungan antara variabel dependen yaitu pengungkapan tanggung

jawab sosial perusahaan dengan variabel independen yaitu

ANOV Ab

Squares df Mean S quare F Sig.

Predic tors: (Constant), FOR.CA PITA L, GOV .CAP ITA L a.

Dependent Variable: CS R b.

3. Uji f

Uji F digunakan untuk menguji apakah hipotesis yang diajukan diterima atau ditolak. Uji F pada dasarnya menunjukkan apakah variabel bebas mempunyai pengaruh secara bersama-sama terhadap variabel terikat.

Tabel 4.9 Uji F

Sumber: Data yang diolah

Berdasarkan hasil uji Anova atau uji F pada tabel diatas terlihat bahwa nilai Fhitung sebesar 11,542 dan nilai sig sebesar 0,0. Dengan menggunakan tingkat α (alfa) 0,05 atau 5%, maka H0 berhasil

ditolak dan H1 gagal ditotak. Penolakan H0 dibuktikan dengan hasil perhitungan bahwa nilai sig (0,000) < dari α (alfa) = 0,05,

4. Uji t

Uji t menunjukkan seberapa besar pengaruh variabel bebas secara individual terhadap veriabel terikat. Uji t yang dilakukan dalam penelitian ini adalah untuk menguji apakah variabel kepemilikan pemerintah (X1) dan kepemilikan asing (X2) berpengaruh atau tidak berpengaruh terhadap pengungkapan tanggung jawab sosial (Y).

Berdasarkan tabel 4.7 Dengan tingkat signifikan 5% dapat disimpulkan bahwa variabel kepemilikan pemerintah dengan tingkat signifikan 0,000 < 0,05 berpengaruh signifikan terhadap variabel penggungkapan tanggung jawab sosial, sedangkan variabel kepemilikan asing dengan tingkat signifikan 0,225 > 0,05 tidak berpengaruh signifikan terhadap variabel penggungkapan tanggung jawab sosial.

4.3 Pembahasan Hasil Penelitian

4.3.1 Pengaruh Kepemilikan Pemerintah Terhadap Pengungkapan Tanggung Jawab Sosial

Berdasarkan hasil pengujian pengaruh variabel kepemilikan pemerintah terhadap pengungkapan tanggung jawab sosial (CSR), dapat diketahui bahwa variabel kepemilikan saham pemerintah berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Oleh karena itu dapat dinyatakan bahwa hipotesis pertama (H1) diterima.

4.3.2 Pengaruh Kepemilikan Asing Terhadap Pengungkapan Tanggung Jawab Sosial

Berdasarkan hasil dari pengujian variabel kepemilikan asing terhadap pengungkapan tanggung jawab sosial (CSR), dapat diketahui bahwa variabel kepemilikan asing tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Oleh karena itu dapat dinyatakan bahwa hipotesis kedua (H2) ditolak.

Hasil ini sejalan dengan penelitian yang dilakukan oleh Amran dan Devi (2008) di Malaysia. Penelitian Machmud dan Djakman (2008) di Indonesia juga mendapatkan hasil yang sama yaitu kepemilikan asing pada perusahaan di Indonesia tidak berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial. Hasil pengujian variabel ini tidak cocok dengan teori yang ada. Yang

menyatakan bahwa semakin besar/tinggi persentase kepemilikan

asing pada perusahaan, maka akan memperluas tingkat pengungkapan tanggung jawab sosialnya. Hal ini mungkin terjadi karena sampel perusahaan dengan kepemilikan asing dalam penelitian

ini lebih banyak hanya sekedar untuk pemenuhan informasi bahwa

perusahaan telah melakukan tanggung jawab sosial. Selain itu

sebagian besar perusahaan mengangap bahwa aktivitas tanggung

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil pengujian statistik dengan menggunakan regresi berganda, dapat diambil kesimpulan sebagai berikut :

1. Kepemilikan pemerintah berpengaruh signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Artinya bahwa semakin besar tingkat persentase kepemilikan saham pemerintah, maka semakin luas pula pengungkapan aktivitas tanggung jawab sosial perusahaan pada laporan tahunan perusahaan. Hasil ini memberikan arti bahwa pemerintah mengawasi dan memperhatikan kinerja perusahaan. Kinerja ini tercermin dalam laporan tahunan perusahaan, termasuk didalamnya pelaporan aktivitas tanggung jawab sosial perusahaan. Pemerintah menekan perusahaan untuk mengungkapkan tanggung jawab sosial dalam laporan tahunan perusahaan sebagai bentuk pelaksanaan Good Corporate Governance.

yang ada. Hal ini mungkin terjadi karena sampel perusahaan dengan kepemilikan asing dalam penelitian ini lebih banyak hanya sekedar untuk

pemenuhan informasi bahwa perusahaan telah melakukan tanggung

jawab sosial. Selain itu sebagian besar perusahaan mengangap bahwa

aktivitas tanggung jawab sosial hanya mencakup kategori sosial,

ekonomi dan lingkungan. Sedangkan kategori praktik kerja, hak manusia dan tanggung jawab terhadap produk jarang sekali dibahas pada pengungkapan tanggung jawab sosial pada laporan tahunan perusahaan. Aktivitas tanggung jawab sosial yang diungkapkan juga lebih kepada indikator ekonomi dan sosial.

5.2 Keterbatasan Penelitian

Penelitian ini memiliki keterbatasan antara lain:

1. Sampel yang digunakan dalam penelitian ini hanya perusahaan manufaktur saja dan jumlah perusahaan sampelnya hanya 30 dengan 2 tahun periode laporan tahunan perusahaan, diperoleh jumlah observasi 60 laporan tahunan perusahaan. Sehingga tidak diketahui bagaimana pengaruh variabel independen terhadap variabel dependen pada jenis perusahaan lainnya.

penentuan indeks untuk indikator dalam kategori yang sama dapat berbeda untuk setiap peneliti.

5.3 Saran

Dari kesimpulan dan keterbatasan dalam penelitian ini, maka saran yang dapat diberikan untuk penelitian selanjutnya adalah sebagai berikut : 1. Periode pengamatan sebaiknya diperluas agar dapat lebih memprediksi

hasil penelitian jangka panjang.

2. Penelitian selanjutnya diharapkan dapat menambah jumlah sampel perusahaan agar dapat memprediksi pengaruh faktor-faktor karakteristik perusahaan terhadap pengungkapan tanggung jawab sosial perusahaan, misalnya dengan menambahkan sampel selain dari perusahaan manufaktur.

DAFTAR PUSTAKA

Amran, Azlan dan Susela Devi, 2008. “The Impact of Government and Foreign Affiliate Influence on Corporate Social Reporting in Malaysia.”

Accounting, Auditing and Accountibility Journal, Volume 23, No.4.

Anggraini, Fr. RR. 2006. “Pengungkapan Informasi Sosial dan Faktor-Faktor yang

Mempengaruhi Pengungkapan Infromasi Sosial dalam Laporan Keuangan

Tahunan (Studi Empiris pada Perusahaan-Perusahaan yang Terdaftar pada

Bursa Efek Jakarta)”. Simposium Nasional Akuntansi 9

Chariri, A., and Ghozali, I., 2007, Teori Akuntansi (trans: Accounting Theory), Semarang: Badan Penerbit UNDIP.

Darus, Arshad dan Othman , 2009. ”Influence of Institutional Presure and Ownership Structure on Corporate Social Resposibility Disclosure.” ,

Interdiciplinary Journal of Contemporary research In Business, Volume 1 No.5.

Ghozali dan Chariri, 2007. Teori Akuntansi. Badan Penerbit UNDIP, Semarang. Kuncoro, Mudrajad, 2003. Metode Riset untuk Bisnis dan Ekonomi, Jakarta:

Erlangga.

Machmud, Novita dan Chaerul D. Djakman, 2008. “Pengaruh Struktur Kepemilikan

Terhadap Luas Pengungkapan Tanggung Jawab Sosial (CSR Disclosure) Pada

Laporan Tahunan Perusahaan: Studi Empiris Pada Perusahaan Publik Yang

Tercatat Di Bursa Efek Indonesia Tahun 2006”. Simposium Nasional

Situmorang, Syafrizl Helmi, 2008. Analisis Data Penelitian: Menggunakan Program SPSS, Medan: USU Press.

Situmorang, Syafrizl Helmi , 2010. Analisis Data Penelitian, Medan: USU Press.

Sugiyono, 2006. Statistika Untuk Penelitian, Cetakan Kesembilan, Alfabeta, Bandung.

Umar, Husein, 2001. Riset Akuntansi: Metode Riset Sebagai Cara Penelitian Ilmiah. Gramedia Pustaka, Jakarta.

Word Bank. Corporate Social Responcibility Defenition.

http://equatorprinciples.ifc.org/ifcext/economics.nsf/Content/CSR-IntroPage