UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM EXTENSI MEDAN

ANALISIS RASIO LIKUIDITAS DAN PROFITABILITAS

PADA PT. TERAS TEKNIK PERDANA

KUALA TANJUNG

SKRIPSI

OLEH

SUBANI 050521129

DEPARTEMEN MANAJEMEN

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

Universitas Sumatera Utara Medan

ABSTRAK

Subani (2008) : Analisis Rasio Likuiditas Dan Profitabilitas Pada PT. Teras Teknik Perdana Kuala Tanjung Kemampuan (dibimbing oleh Drs. Syahyunan, MSi; Prof. Dr. Ritha F.Dalimunthe, SE, MSi; Dr. Khaira Amalia F. SE, MBA, Ak ; Drs.Raja Bongsu Hutagalung, MSi).

Laporan Keuangan sangat penting bagi pemilik perusahaan untuk menilai kinerja perusahaan. Perusahaan senantiasa berupaya untuk dapat meningkatkan kemampuan labanya untuk mendapatkan laba yang optimal. Salah satu hal yang dapat dilakukan oleh perusahaan untuk meningkatkan laba adalah dengan mengelola seluruh aktiva yang ada di dalam perusahaan dengan baik agar dapat menghasilkan laba. Hal yang dilakukan perusahaan untuk dapat mampu mengelola aktivanya dengan baik dengan cara meningkatkan penjualan, mengelola persediaan dengan baik, mengelola piutangnya dengan baik.

Penelitian ini dilakukan dengan tujuan untuk mengetahui Analisis Rasio Likuiditas dan Profitabilitas pada PT. Teras Tehnik Perdana Kuala Tanjung. Indikator rasio likuiditas yang digunakan dalam penelitian ini terdiri dari: Current Ratio dan Cash Ratio. Sedangkan indicator rasio profitabilitas yang digunakan adalah: Gross Profit margin, Net profit Margin, operating Profit margin dan Return On Investment.

Metode Analisis yang digunakan adalah metode deskriftif, yaitu dengan cara mengumpulkan, mengklasifikasikan, dan menginterpretasikan data sehingga dapat diketahui gambaran permasalahannya. Penelitian ini memakai data sekunder berupa laporan keuangan (Neraca dan Laba / Rugi) periode 2004 – 2007.

Penelitian yang dilakukan menunjukkan bahwa; Rasio likuiditas PT. Teras Teknik Perdana Kuala Tanjung dari tahun 2004 sampai dengan 2007 kurang baik, hal ini dapat dilihat dari current ratio dan cash ratio yang dibawah setandar teori. Begitu juga dengan rasio profitabilitas PT. Teras Teknik Perdana Kuala Tanjung dari tahun 2006 sampai dengan 2007 kurang baik, karena persentasenya semakin menurun yang disebabkan karena perusahaan belum mampu menekan harga pokok produksi dan biaya operasi

KATA PENGANTAR

Puji dan syukur Penulis panjatkan kehadirat Allah SWT yang telah melimpahkan Rahmat-Nya kepada penulis, karena atas Izin-Nya dan Kemurahan-Nya penulis dapat menyelesaikan skripsi ini dengan judul “ Analisi Rasio Likuiditas dan profitabilitas pada PT.Teras Teknik Perdana Kuala Tanjung “.

Penulisan skripsi ini bertujuan untuk melengkapi tugas dan memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi Jurusan Manajemen pada Fakultas Ekonomi Universitas Sumatera Utara .

Dalam penulisan skripsi ini penulis telah banyak mendapat bimbingan dan dukungan dari pihak pendidik, perusahaan, keluarga dan teman-teman. Pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi USU.

2. Prof. Dr. Ritha F. Dalimunthe, SE, M.Si, selaku Ketua Departemen Manajemen Fakultas Ekonomi USU.

3. Drs. Ami Dilham, M.Si selaku sekretaris Departemen Manajemen Program Ekstensi.

4. Drs. Syahyunan, MSi selaku Dosen Pembimbing yang telah banyak memberikan saran, arahan dan perhatian yang sangat bermanfaat dalam menyelesaikan skripsi ini.

6. Drs. Raja Bongsu Hutagalung, MSi selaku Dosen Penguji II yang telah memberikan dorongan pada Penulis.

7. Bapak dan Ibu Dosen, serta staf dan pegawai Fakultas Ekonomi USU yang telah banyak membantu, mendidik dan membimbing penulis selama perkuliahan.

8. Bapak Teddy Suryadi Hasan selaku pimpinan PT. Teras Teknik Perdana Kuala Tanjung dan seluruh staf dan karyawan yang telah memberikan informasi dan data yang dibutuhkan Penulis selama melakukan research.

9. Ibunda dan Ayahanda tercinta yang telah banyak memberikan nasihat, dorongan, dan semangat serta iringan doa bagi Penulis sehingga mampu menyelesaikan skripsi ini.

10. Sahabat-sahabatku stambuk ’05 ekstensi yang telah banyak memberikan bantuan, masukan dan dorongan pada penulis.

Semoga kebaikan dan amal perbuatan yang telah diberikan kepada penulis mendapat imbalan dan balasan yang berlipat ganda dari Allah SWT. Penulis menyadari bahwa penulisan skripsi ini masih jauh dari kesempurnaan, segala kekurangan yang ada dalam skripsi ini adalah karena keterbatasan kemampuan penulis, Penulis berharap skripsi ini dapat bermanfaat bagi semua orang.

Medan, Januari 2008 Penulis

Subani

DAFTAR GAMBAR

No. Judul

Halaman

DAFTAR TABEL

No. Judul Halaman

Tabel 1.1 Pos-Pos yang Mempengaruhi Rasio Likuiditas PT. Teras Teknik

Perdana 2004-2007 ... 3 Tabel 1.2 Pos-Pos yang Mempengaruhi Rasio Profitabilitas PT. Teras

Teknik Perdana 2004-2007 ... 4 Tabel 3.1 Neraca PT. Teras Teknik Perdana Per 31 Desember 2004 - 31

Desember 2005 ... 37 Tabel 3.2 Neraca PT. Teras Teknik Perdana Per 31 Desember 2006 –

31 Desember 2007 ... 38 Tabel 3.3 Laporan laba Rugi PT. Teras Teknik Perdana Per 31 Desember

2006 - 31 Desember 2007 ... 39 Tabel 4.1 Rasio Likuiditas PT. Teras Teknik Perdana tahun 2004, 2005,

2006, 2007 (Dalam Persen) ... 43 Tabel 4.2 Rasio Profitabilitas PT. Teras Teknik Perdana tahun 2004, 2005,

DAFTAR GRAFIK

No. Judul Halaman

Grafik 4.1 Trend Rasio Likuiditas PT. Teras Teknik Perdana Kuala tanjung

Periode 2004-2007... 43 Grafik 4.2 Trend Rasio Profitabilitas PT. Teras Teknik Perdana Kuala tanjung

ABSTRAK

Subani (2008) : Analisis Rasio Likuiditas Dan Profitabilitas Pada PT. Teras Teknik Perdana Kuala Tanjung Kemampuan (dibimbing oleh Drs. Syahyunan, MSi; Prof. Dr. Ritha F.Dalimunthe, SE, MSi; Dr. Khaira Amalia F. SE, MBA, Ak ; Drs.Raja Bongsu Hutagalung, MSi).

Laporan Keuangan sangat penting bagi pemilik perusahaan untuk menilai kinerja perusahaan. Perusahaan senantiasa berupaya untuk dapat meningkatkan kemampuan labanya untuk mendapatkan laba yang optimal. Salah satu hal yang dapat dilakukan oleh perusahaan untuk meningkatkan laba adalah dengan mengelola seluruh aktiva yang ada di dalam perusahaan dengan baik agar dapat menghasilkan laba. Hal yang dilakukan perusahaan untuk dapat mampu mengelola aktivanya dengan baik dengan cara meningkatkan penjualan, mengelola persediaan dengan baik, mengelola piutangnya dengan baik.

Penelitian ini dilakukan dengan tujuan untuk mengetahui Analisis Rasio Likuiditas dan Profitabilitas pada PT. Teras Tehnik Perdana Kuala Tanjung. Indikator rasio likuiditas yang digunakan dalam penelitian ini terdiri dari: Current Ratio dan Cash Ratio. Sedangkan indicator rasio profitabilitas yang digunakan adalah: Gross Profit margin, Net profit Margin, operating Profit margin dan Return On Investment.

Metode Analisis yang digunakan adalah metode deskriftif, yaitu dengan cara mengumpulkan, mengklasifikasikan, dan menginterpretasikan data sehingga dapat diketahui gambaran permasalahannya. Penelitian ini memakai data sekunder berupa laporan keuangan (Neraca dan Laba / Rugi) periode 2004 – 2007.

Penelitian yang dilakukan menunjukkan bahwa; Rasio likuiditas PT. Teras Teknik Perdana Kuala Tanjung dari tahun 2004 sampai dengan 2007 kurang baik, hal ini dapat dilihat dari current ratio dan cash ratio yang dibawah setandar teori. Begitu juga dengan rasio profitabilitas PT. Teras Teknik Perdana Kuala Tanjung dari tahun 2006 sampai dengan 2007 kurang baik, karena persentasenya semakin menurun yang disebabkan karena perusahaan belum mampu menekan harga pokok produksi dan biaya operasi

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan pasti membutuhkan modal untuk menjalankan segala aktivitasnya. Pemenuhan modal perusahaan tersebut dapat berasal dari internal ataupun eksternal perusahaan. Sumber modal Internal perusahaan merupakan modal yang berasal dari dalam perusahaan itu sendiri seperti dari laba ditahan dan akumulasi penyusutan. Sedangkan sumber modal eksternal perusahaan merupakan sumber modal dari luar perusahaan yaitu diperoleh dari peminjaman kreditur dan investor. Sumber modal eksternal akan digunakan perusahaan sebagai pelengkap apabila dari internal kurang mencukupi.

Dalam penggunaan modal tersebut, perusahaan akan menghadapi masalah yang berhubungan dengan kemampuan perusahaan untuk memenuhi kewajiban finansialnya, baik kewajiban jangka pendek maupun kewajiban jangka panjangnya. Masalah yang dihadapi perusahaan untuk memenuhi kewajiban finansial jangka pendek atau yang harus segera dipenuhi dikenal dengan istilah “ likuiditas “.

mengoptimalisasikan dan mengelola aktiva lancar yang dimiliki perusahaan agar seluruh kewajiban lancarnya yang segera jatuh tempo dapat dilunasi dengan baik.

Selain likuiditas masalah profitabilitas perusahaan juga penting karena untuk dapat melangsungkan hidupnya suatu perusahaan harus selalu berada dalam keadaan yang menguntungkan. Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya (Harahap, 2004:304).

PT.Teras Teknik Perdana merupakan suatu perusahaan kontraktor yang bekerja sama dengan perusahaan PT. Inalum dan perusahaan-perusahaan industri lainnya. Kegiatan usahanya seperti instalasi pelapis panas, bangunan gedung/ pabrik dan pemasangan atau perbaikan AC.

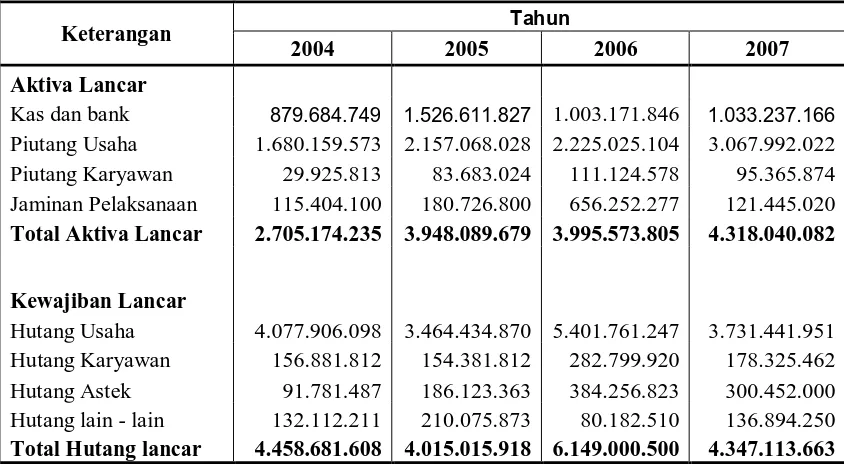

Berikut ini adalah data mengenai pos-pos yang mempengaruhi rasio likuiditas dan rasio profitabilitas pada PT. Teras Teknik Perdana berdasarkan laporan keuangan tahun 2004 sampai dengan tahun 2007.

Tabel 1.1

Pos-Pos Yang Mempengaruhi Rasio Likuiditas PT. Teras Teknik Perdana

Keterangan Tahun

2004 2005 2006 2007

Aktiva Lancar

Kas dan bank 879.684.749 1.526.611.827 1.003.171.846 1.033.237.166 Piutang Usaha 1.680.159.573 2.157.068.028 2.225.025.104 3.067.992.022 Piutang Karyawan 29.925.813 83.683.024 111.124.578 95.365.874 Jaminan Pelaksanaan 115.404.100 180.726.800 656.252.277 121.445.020 Total Aktiva Lancar 2.705.174.235 3.948.089.679 3.995.573.805 4.318.040.082

Kewajiban Lancar

Hutang Usaha 4.077.906.098 3.464.434.870 5.401.761.247 3.731.441.951 Hutang Karyawan 156.881.812 154.381.812 282.799.920 178.325.462 Hutang Astek 91.781.487 186.123.363 384.256.823 300.452.000 Hutang lain - lain 132.112.211 210.075.873 80.182.510 136.894.250 Total Hutang lancar 4.458.681.608 4.015.015.918 6.149.000.500 4.347.113.663 Sumber: Laporan Keuangan PT. Teras Teknik Perdana, 2004-2007 (data diolah)

Pada Tabel 1.1 diatas dapat dilihat, bahwa total aktiva lancar perusahaan mengalami peningkatan tiap tahunnya. Peningkatan ini dapat dilihat dari pos aktiva lancar seperti piutang usaha perusahaan yang semakin meningkat tiap tahunnya. Hal ini menunjukkan banyaknya dana yang masih berada diluar perusahaan yang harus segera ditukarkan menjadi kas. Selain itu total hutang lancar perusahaan lebih besar bila dibandingkan dengan total aktiva lancarnya. Hal ini menunjukkan apakah perusahaan mampu memenuhi kewajiban lancarnya yang harus segera dibayar dengan menggunakan aktiva lancarnya yang ada.

Tabel 1.2

Pos-Pos Yang Mempengaruhi Rasio Profitabilitas PT. Teras Teknik Perdana

Tahun 2004-2007

KETERANGAN 2004 2005 2006 2007

Produksi

Laba Kotor 974.598.246 3.214.248.539 5.318.859.280 5.752.870.799 Biaya Operasi 579.083.466 2.254.341.226 3.332.166.606 3.670.630.670 Laba Usaha 395.514.780 959.907.313 1.986.692.674 2.082.240.129 Laba Bersih ( EBT ) 276.860.346 671.935.120 1.270.684.872 1.457.568.090 Total Aktiva 8.427.995.149 9.004.685.306 10.447.873.626 10.239.930.697

Sumber: Laporan Keuangan PT. Teras Teknik Perdana, 2004-2007 (data diolah) Pada Tabel 1.2 di atas dapat dilihat walapun tingkat laba secara keseluruhan mengalami peningkatan untuk tiap tahunnya, akan tetapi beban pokok produksi dan biaya operasi perusahaan juga semakin meningkat tiap tahunnya. Dengan demikian apakah perusahaan telah efektif dalam mengelolah asset-asset yang ada.

Berdasarkan Tabel 1.1 dan 1.2 maka masalah yang dihadapi perusahaan adalah berkaitan dengan likuiditas dan profitabilitas perusahaan. Karena kenaikan dan penurunan dari pos-pos likuiditas dan profitabilitas tersebut akan berdampak pada kemampuan dalam memenuhi kewajiban jangka pendeknya dan kemampuan perusahaan dalam memperoleh keuantungan. Hal ini menyebabkan peneliti tertarik untuk melakukan penelitian dengan judul “Analisis Rasio Likuiditas

Dan Profitabilitas Pada PT. Teras Teknik Perdana Kuala Tanjung”.

B. Perumusan Masalah

Dari latar belakang di atas, maka penulis merumuskan permasalahan sebagai berikut : “ Bagaimana kinerja keuangan PT.Teras Teknik Perdana

berdasarkan rasio likuiditas dan rasio profitabilitas dari tahun 2004 sampai

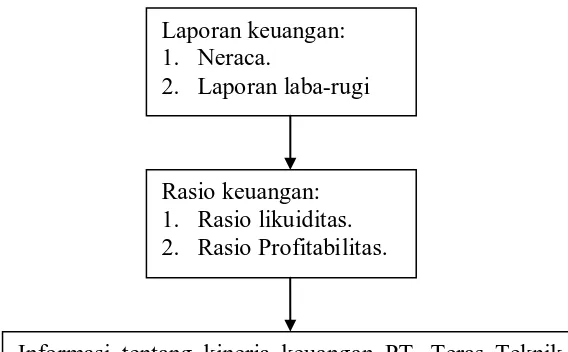

C. Kerangka Konseptual

Kerangka konseptual sangat bermanfaat untuk memudahkan suatu penelitian dan agar penelitian yang dlakukan dapat lebih terarah dan berhubungan satu sama lain.

Laporan keuangan menggambarkan kondisi keuangan dan hasil perusahaan pada saat tertentu. Laporan keuangan bermanfaat bagi pihak-pihak yang berkepentingan terhadap aktivitas perusahaan. Untuk mengetahui likuiditas dan profitabilitas perusahaan, maka neraca dan laporan laba/rugi merupakan laporan keuangan sebagai alat untuk menganalisis rasio keuangan. Rasio keuangan merupakan angka yang diperoleh dari hasil perbandingan dari pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.

Rasio likuiditas digunakan untuk mengetahui kemampuan perusahaan dalam membayar kewajiban-kewajiban jangka pendeknya, sehingga rasio ini menjadi penting bagi manajemen perusahaan, bank dan para pemasok yang memberikan kredit kepada perusahaan, selain itu juga penting bagi perusahaan - perusahaan untuk memperhatikan efektivitas operasional perusahaan terhadap pendistribusian aktivanya. Sedangkan rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasikan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen.

melalui kemampuan dan sumber yang ada dimana rasio-rasio profitabilitas tersebut antara lain: Net profit Margin, Gross Profit Margin, Return on Asset dan Return on Equity.

Sedangkan rasio likuiditas adalah rasio-rasio yang digunakan untuk mengukur tingkat likuiditas suatu perusahaan dalam memenuhi kewajiban jangka pendek seperti Quick ratio, Current ratio dan Cash ratio.

Berdasarkan penjelasan di atas maka penulis membuat kerangka konseptual sebagai berikut :

Sumber : Harahap 2004:191 (diolah) Gambar 1.1 Kerangka konseptual

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dilaksanakannya penelitian ini adalah untuk mengetahui bagaimana kondisi keuangan perusahaan dilihat dari rasio likuiditas dan profitabilitas.

Laporan keuangan: 1. Neraca.

2. Laporan laba-rugi

Rasio keuangan: 1. Rasio likuiditas. 2. Rasio Profitabilitas.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah :

a. Bagi penulis, untuk memperdalam pengetahuan dibidang finansiil terutama dalam menganalisis rasio keuangan, dan sebagai bahan perbandingan antara teori-teori yang diperoleh di bangku kuliah dengan kenyataan yang terjadi di lapangan.

b. Bagi peneliti selanjutnya sebagai bahan informasi, referensi dan perbandingan dan sumbangan pemikiran berbagai pihak dalam kegiatan penelitian selanjutnya mengenai likuiditas dan profitabilitas perusahaan. c. Bagi perusahaan, sebagai bahan masukan untuk melihat perbandingan

kinerja keuangan perusahaan.

E. Metodologi Penelitian

1. Batasan Operasional

Penelitian ini hanya terbatas untuk meneliti rasio likuiditas dan rasio-rasio profitabilitas. Rasio-rasio-rasio likuiditas yang digunakan adalah: Quick ratio, Current ratio, dan Cash ratio. Sedangkan untuk ratio-ratio profitabilitas adalah:

Gross Profit Margin, Operating Profit Margin, Net Profit Margin, dan Return on

Investment dengan menggunakan data:

a. Neraca PT. Teras Teknik Perdana Kuala Tanjung per 31 Desember 2004 sampai dengan 2007

2. Tempat dan Waktu Penelitian

Penelitian dilakukan pada PT. Teras Teknik Perdana yang berlokasi di Jl.Acces Road-Kuala Tanjung, Kecamatan Sei Suka, Kabupaten Asahan. Penelitian ini dilakukan dari bulan Oktober 2007 sampai Maret 2008.

3 . Jenis Data

a. Data Primer

Data primer diperoleh secara langsung dengan melakukan wawancara dibagian keuangan PT. Teras Teknik Perdana Kuala Tanjung.

b. Data Sekunder

Data sekunder diperoleh penulis dari dokumen perusahaan seperti sejarah singkat, struktur organisasi perusahaan, laporan keuangan PT. Teras Teknik Perdana Kuala Tanjung periode 2004 sampai dengan 2007 dan literatur ilmiah lainnya seperti buku-buku yang berhubungan dengan pembahasan ini.

4. Tehnik Pengumpulan Data

a. Wawancara

Penulis melakukan wawancara secara langsung kepada pegawai atau karyawan yang berwenang memberikan informasi di PT. Teras Teknik Perdana.

b. Studi Dokumentasi

5. Metode Analisis Data

BAB II

URAIAN TEORITIS

A. Penelitian Terdahulu

Penelitian terdahulu yang menjadi bahan referensi saya untuk pengelolahan data yang ada adalah:

Haryanti (2007) melakukan penelitian dengan judul “Analisis Rasio Likuiditas dan Profitabilitas pada PT. PLN (Persero) Wilayah II Sumatera Utara”. Masalah penelitiannya adalah bagaimana posisi likuiditas dan profitabilitas perusahaan selama tahun 2000 sampai tahun 2004. Metode penelitiannya adalah penelitian lapangan dan kepustakaan dengan metode diskriptif. Hasil penelitian tersebut menunjukkan bahwa manajemen pengelolahan asset perusahaan kurang baik. Disebabkan banyaknya dana yang belum dimanfaatkan secara maksimal (dana menganggur). Selain itu juga pencapaian laba perusahaan selama periode penelitian mengalami penurunan.

B. Pengertian Laporan Keuangan

Laporan keuangan dibuat dan disusun untuk mengetahui posisi keuangan suatu perusahaan serta hasil-hasil yang dicapai dalam kegiatannya. Tujuan laporan keuangan adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Menurut Sundjaja dan Barlian (2002:68): Laporan keuangan adalah suatu laporan menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan atau aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data atau aktivitas tersebut.

Menurut Winardi dan Sugiyarso (2001:12): Laporan keuangan merupakan daftar ringkasan akhir transaksi keuangan organisasi yang menunjukkan semua kegiatan operasional organisasi dan akibatnya selama tahun buku yang bersangkutan.

Laporan keuangan harus memuat dua bagian penting, yaitu:

1. Neraca

Fungsi neraca penting sekali karena dapat memberikan gambaran yang lengkap dari suatu perusahaan, semua yang terjadi dalam perusahaan yang berkaitan dengan uang yang akan tampak dalam neraca.

2. Laporan Laba-Rugi

Pada dasarnya laporan laba rugi menggambarkan berapa jumlah pendapatan dan jumlah biaya dalam satu periode, sehingga laoran laba rugi merupakan informasi yang menggambarkan keberhasilan dan kegagalan perusahaan. Informasi tersebut terutama tentang profitabiitas yang dibutuhkan untuk pengambilan keputusan tentang sumber ekonomi yang akan dikelola oleh suatu perusahaan di masa yang akan datang. Informasi tersebut juga sering digunakan untuk memperkirakan kemampuan perusahaan untuk menghasilkan kas dan aktiva yang disamakan dengan kas di masa yang akan datang.

Analisis rasio keuangan merupakan analisis yang paling populer untuk mengindentifikasi kondisi keuangan dan kinerja keuangan perusahaan. Pada dasarnya menghitung rasio keuangan suatu perusahaan diperlukan angka-angka yang ada dalam neraca saja laporan laba rugi saja atau kombinasi antara keduanya. Analisis rasio keuangan adalah suatu metode perhitungan dari interpretasi rasio keuangan untuk menilai kinerja dan status suatu perusahaan (Sundjaja dan Berlian, 2002:104).

Analisis rasio keuangan meliputi dua jenis perbandingan yaitu cross sectional approach dan time series analysis. Cros sectional approach adalah

suatu cara mengevaluasi dengan jalan membandingkan rasio-rasio antara perusahaan yang satu dengan perusahaan lainnya yang sejenis pada saat yang bersamaan. Pendekatan ini untuk mengetahui seberapa baik atau buruk suatu perusahaan dibandingkan dengan perusahaan sejenis lainnya. Sedang Time series analysis dilakukan dengan jalan membandingkan rasio-rasio keuangan perusahaan

dari satu periode ke periode lainnya. Perbandingan ini akan menunjukkan penilaian apakah perusahaan mengalami kemajuan atau kemunduran.

Adapun rasio keuangan yang sering digunakan adalah: 1. Rasio Likuiditas (Liquidity Ratio)

secara tepat waktu. Rasio yang umumnya dipakai untuk mengukur likuiditas adalah Current Ratio, Quick Ratio dan Cash Ratio.

2. Rasio Leverage

Rasio Leverage digunakan untuk mengetahui kemampuan perusahaan dalam melunasi seluruh hutangnya atau dengan kata lain rasio ini dapat pula digunakan untuk mengetahui bagaimana perusahaan mendanai kegiatan usahanya. Apakah lebih banyak menggunakan hutang atau ekuitas. Rasio yang umumnya dipakai untuk mengukur Leverage adalah Debt Ratio, Debt To Equity Ratio, Time Interest earned Ratio, Fixed Charge Coverage Ratio,

Debt Service Coverage

3. Rasio Aktivitas (Activity Ratio)

Rasio aktivitas digunakan untuk mengetahui seberapa efektif menejemen perusahaan menggunakan aktiva yang dimilikinya dalam melaksanakan kegiatan perusahaan. Rasio yang umumnya dipakai untuk mengukur aktivitas adalah Average Collectio Period, Inventory Turn-over, Fixed Asset Turn-over, Total Asset Turn-over.

4. Rasio profitabilitas (Profitabilitas Ratio)

adalah Gross Profit Margin, Operating Profit Margin, Net Profit Margin, Return on Investment, Return on Equity

D. Manfaat Rasio Keuangan

Rasio keuangan sangat dibutuhkan bagi pihak internal maupun eksternal perusahaan yang memberikan manfaat sebagai berikut:

a. Pemilik perusahaan (Pemegang Saham)

Bagi pemilik atau pemegang perusahaan laporan keuangan dimaksudkan untuk:

1) Menilai prestasi atau hasil yang diperoleh manajemen. 2) Mengetahui hasil deviden yang akan diterima.

3) Menilai posisi keuangan perusahaan dan pertumbuhannya. 4) Mengetahui nilai saham dan laba perlemabar saham.

5) Sebagai dasar untuk memprediksi kondisi perusahaan dimasa datang. 6) Sebagai dasar untuk mempertimbangkan menambah atau mengurangi

investasi.

b. Manajemen Perusahaan

Bagi manajen perusahaan laporan keuangan digunakan untuk:

1) Alat untuk mempertanggung jawabkan pengelolaan kepada pemilik atau pemegang saham.

3) Mengukur tingkat efisiensi dan tingkat keuntungan perusahaan, divisi, bagian, atau segmen tertentu.

4) Menilai hasil kerja individu yang diberi tugas dan tanggungjawab.

5) Untuk menjadi bahan pertimbangan dalan menetukan baik tidaknya diambil kebijakan baru.

6) Memenuhi ketentuan dalan Undang-undang, peraturan, anggaran dasar, pasar modal, dan lembaga regulator lainnya..

c. Investor

Bagi investor laporan keuangan dimaksudkan untuk: 1) Menilai kondisi keuangan dan hasil usaha perusahaan. 2) Menilai kemungkinan menanam dana dalam perusahaan.

3) Menilai kemungkinan menarik dana/investasi (disvestasi) dari perusahaan. 4) Menjadi dasar memprediksi kondisi keuangan perusahaan dimasa

mendatang. d. Kreditor

Bagi kreditur laporan keuangan digunakan untuk:

1) Menilai kondisi keuangan dan hasil usaha perusahaan baik dalam jangka pendek maupun dalam jangka panjang.

2) Menilai kualitas jaminan kredit/investasi untuk menopang kredit yang akan diberikan.

4) Menilai kemamouan likuiditas, solvabilitas, rentabilitas perusahaan sebagai dasar dalam pertimbangan keputusan kredit.

5) Menilai sejauh mana perusahaan mengikuti perjanjian kredit yang sudah disepakati.

e. Pemerintah dan Regulator

Bagi pemerintah atau regulator laporan keuangan dimaksudkan untuk: 1) Menghitung dan menetapkan jumlah pajak yang harus dibayar. 2) Sebagai dasar dalam penetapan-penetapan kebijaksanaan baru. 3) Menilai apakah perusahaan memerlukan bantuan atau tindakan lain. 4) Menilai kepatuhan perusahaan terhadapaturan yang ditetapkan.

5) Bagi lembaga pemerintah lainnya bias menjadi bahan penyusunan data dan statistic.

f. Analis Pasar Modal

Analis pasar modal selalu melakukan analisis yang tajam dan lengkap terhadap laporan keuangan perusahaan yang go public maupun yang berpotensi masuk pasar modal. Analis ingin mengetahui nilai perusahaan, kekuatan dan posisi keuangan perusahaan. Apakah layak disarankan untuk membeli sahamnya, dijual atau dipertahankan. Informasi ini akan disampaikan kepada investor baik individual maupun lembaga.

g. Penelitian/Akademisi/Lembaga Peringkat

dengan laporan keuangan atau perusahaan. Laporan keuangan menjadi bahn dasar yang diolah untuk mengambil kesimpulan dari suatu hipotesis atau penelitian yang dilakukan. (Harahap, 2001:7)

E. Keterbatasan Rasio Keuangan

Analisis rasio memiliki beberapa keterbatasan yang harus disadari sewaktu penggunaannya. Adapun keterbatasan analisis rasio antara lain:

1. Kesulitan dalam mengidentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha. 2. Perbedaan metode akuntansi akan menghasilkan perhitungan yang berbeda,

misalnya perbedaan metode penyusutan atau metode penilaian npersediaan. 3. Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi

oleh cara penafsiran yang berbeda dan bias merupakan hasil manipulasi. 4. Informasi rata-rata industri adalah data umum dan hanya merupakan

perkiraann.

F. Likuiditas

Likuiditas merupakan rasio keuangan yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya secara tepat waktu.

Likuiditas adalah menunjukkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi atau kemampuan perusahaan untuk memenuhi kewajiban keuangan pada saat ditagih (Munawir, 2004:31).

Masalah likuiditas berhubungan dengan kemampuan suatu perusahaan untuk memenuhi kewajiban yang segera dipenuhi. Jumlah alat pembayaran (alat likuid) yang dimiliki oleh suatu perusahaan pada periode tertentu merupakan kekuatan membayar dari perusahaan yang bersangkutan. Suatu perusahaan yang memiliki “kekuatan membayar” belum tentu dapat memenuhi segala kewajiban finacialnya yang segera harus dipenuhi, atau dengan kata lain perusahaan tersebut belum tentu mempunyai “kemampuan membayar” (Riyanto, 2001:25)

Berdasarkan pengertian di atas dapat dikemukakan bahwa rasio likuiditas mengukur kemampuan perusahaan untuk memenuhi kewajiban jangka pendeknya dan menggambarkan kekuatan finansial jangka pendeknya.

2. Current ratio, Quick ratio, Cash ratio

untuk memenuhi kewajiban tersebut. Berikut ini ada 3 macam rasio likuiditas yang biasa digunakan dalam perusahaan dan yang dpakai penulis dalam penelitian ini meliputi:

a. Current ratio

Rasio lancar merupakan perbandingan antara aktiva lancar dan harta hutang lancar dari kegiatan operasional. Rasio ini menunjukkan sejauh mana harta lancar menutupi hutang lancar. Sebagai pedoman umum, tingkat current ratio 2,00 sudah dianggap baik (considerd acceptable) (Syamsuddin, 2000:44)

Quick Ratio merupakan kemampuan aktiva lancar dikurangai dengan persediaan untuk membayar hutang lancar. (Darsono, 2005:52)

c. Cash ratio

ideal, angka rasio yang semakin tinggi akan semakin baik (Kuswadi, 2006:134)

3. Cara Meningkatkan Likuiditas

Likuiditas merupakan hubungan antara aktiva lancar dengan hutang lancar. Perubahan terhadap aktiva lancar maupun hutang lancar baik secara sendiri-sendiri atau bersama-sama tapi dalam tingkat yang berbeda akan mempengaruhi tingkat likuiditas perusahaan.

Pengertian modal kerja adalah perbedaan antara aktiva lancar dengan hutang lancar. Adapun transaksi yang dapat menambah modal kerja perusahaan adalah:

a. Adanya keuntungan dari hasil operasi perusahaan b. Meningkatkan modal perusahaan

c. Adanya pengurangan aktiva tetap

d. Adanya peningkatan hutang jangka panjang (Sugiyarto dan Winarni, 2005:18)

Transaksi yang dapat mengurangi modal kerja adalah: a. Adanya kerugian

G. Profitabilitas

1. Pengertian Profitabilitas.

Dalam kegiatan perusahaan, profit merupakan elemen terpenting agar kelanjutan dari perusahaan dapat terjamin. Setiap usaha selalu mengutamakan keuntungan dalam tujuan pendirian perusahaan, baru setelah tujuan perusahaan yang lain seperti; kemampuan perusahaan untuk dapat bersaing dengan perusahaan saiangan dipasar (survive), kemampuan perusahaan untuk tumbuh (growth) ditengah persaingan dan kemampuan perusahaan mengadakan ekspansi usaha (developt).

Menurut Riyanto (2001:35) bahwa rentabilitas suatu perusahaan menunjukkan perbandingan antara laba dengan aktiva atau modal yang menghasilkan laba tersebut. Dengan kata lain rentabilitas merupakan kemampuan suatu perusahaan untuk menghasilkan laba selama periode tertentu.

Sedangkan menurut Harahap (2004:304) alat yang digunakan untuk mengukur tingkat kemampuan perusahaan dalam menghasilkan laba disebut rasio rentabilitas atau disebut juga rasio profitibilitas. Rasio rentabilitas atau rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang dan sebagainya.

Rasio profitabilitas digunakan untuk mengetahui kemampuan perusahaan dalam menghasilkan laba atau seberapa efektif pengelolaan perusahaan oleh manajemen. Semakin tinggi tingkat profitabilitas semakin tinggi pula tingkat efisiensi dari modal yang digunakan dalam menghasilkan laba, demikian juga sebaliknya profitabilitas yang rendah menunjukkan rendahnya efisiensi dalam mendayagunakan modal.

2. Jenis-jenis rasio profitabilitas

Rasio profitabilitas yang sering digunakan adalah:

1. Gross Profit Margin.

Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

2. Operating Profit Margin.

Rasio ini menunjukkan besarnya laba operasi yang dihasilkan oleh setiap rupiah penjualan atau mengukur kemampuan setiap rupiah penjualan bersih dalam menghasilkan laba operasi.

Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Proyek

3. Net Profit Margin.

Rasio ini digunakan untuk mengukur laba bersih sesudah pajak dibandingkan dengan volume penjualan.

Rasio ini dapat dihitung dengan menggunakan rumus sebagai berikut:

Proyek

4. Return On Investment (ROI)

Rasio ini digunakan untuk mengukur tingkat penghasilan bersih yang diperoleh oleh pemilik perusahaan atas modal yang diinvestasikan. Rasio ini dapat dihitung dangan menggunakan rumus sebagai berikut:

3. Cara Meningkatkan Profitabilitas

Profitabilitas pada dasarnya memunjukkan hubungan antara penjualan dengan laba yang diperoleh perusahaan. Oleh karena itu dalam usaha untuk meningkatkan tingkat kemampulabaan, focus utamanya adalah pada dua factor yaitu penjualan dan laba perusahaan.

Adanya beberapa hal yang dapat meningkatkan profitabilitas yaitu: a. Meningkatkan Efisiensi

1. Net Operating Income adalah kelebihan net sales diatas seluruh biaya-biaya produksi. Jadi meningkatkan efisiensi artinya berusaha agar biaya-biaya yang dikeluarkan dapat ditekan atau diturunkan tanpa mengurangi volume penjualan atau persentase kenaikan penjualan lebih besar dari kenaikan biaya-biaya.

2. Meningkatkan efektifitas merupakan pencapaian sasaran yang telah ditentukan atau daslam hal ini efektifitas merupakan kemampuan mencapai volume penjualan sesuai dengan yang direncanakan yang sesuai dengan dana yang disesuaikan atau mempertinggi volume penjualan laba bersih dari biaya.

b. Meningkatkan Turn Over of Operating Asset

1. Memperbesar jumlah penjualan relative lebih besar dari besar pertambahaan operating asset.

BAB III

PT. TERAS TEKNIK PERDANA

A. Sejarah Singkat Perusahaan

PT. Teras Teknik Perdana adalah suatu perusahaan yang bergerak dalam bidang pekerjaan pemborong atau kontraktor, dan didirikan pada tanggal 5 Agustus 1977 berdasarkan Akta Notaris Abdul Kohar Djoefri, S.H. No. 10. akta pendirian ini disahkan oleh Mentri Kehakiman pada tanggal 13 Oktober 1977 No. Y.A.5/423/20.

Perusahaan ini berkantor pusat di Jl. Sultan Iskandar MUda No. 33 Kebayoran Baru Jakarta Selatan dan memiliki cabang-cabang atau perwakilan-perwakilannya di tempat lain, baik di dalam, maupun di luar negeri yang ditetapkan oleh direksi.

Maksud dan tujuan perusahaan ini adalah:

1. Menjalankan usaha-usaha, dalam memborong, merencanakan dan melaksanakan pekerjaan pembalutan untuk lapisan penahan panas dan dingin (insulation) dan lapisan penahan api (refractory lining).

2. Menjalankan perdagangan umum, terutama dalam barang-barang teknik, termasuk pula perdagangan secara impor, ekspor, local, serta antar-pulau, baik untuk perhitungannya sendiri maupun secara komisi atas perhitungan pihak lain.

4. Menjalankan perusahaan pemborong (kontraktor) di lapangan bangunan-bangunan yang antara lain dibidang arsitetktur, perencanaan, pengawasan dan pelaksanaan pembuatan berbagai-bagai bangunan, termasuk diantaranya jalanan-jalanan, gedung-gedung, jembatan-jembatan, dermaga-dermaga dan pengairan serta pekerjaan sipil pada umumnya.

5. Menjalankan usaha-usaha di lapangan berbagai-bagai perindustrian.

6. Menjalankan usaha-usaha dalam bidang pengangkutan, perbengkelan, ekspedisi dan pergudangan.

7. Menjalankan usaha-usaha dan bertindak sebagai perwakilan atau peragenan dari perusahaan-perusahaan lain, baik di dalam maupun di luar negri.

Selama PT. Teras Teknik Perdana beroperasi, terdapat beberapa dokumen penting yang telah disyahkan dan disepakati oleh pihak-pihak yang berwenang menyangkut kegiatan operasinya.

Beberapa diantaranya adalah sebagai berikut:

1. PT. Teras Teknik Perdana telah mendapat SIUP (Surat Izin Usaha Perdagangan) di Departemen Perdagangan dengan No. SIUP: 4461/6421-P/09-04/PB/XII/93/2.

2. Perusahaan ini telah terdaftar di Departemen Pekerjaan Umum dengan SIUJK (Surat Izin Usaha Jasa Kontruksi) No. 0904.2.77.88.02797 pada tanggal 17 Juli 1996.

Perusahaan ini selalu berpacu dalam membenahi diri dalam segi pelayanan maupun mutu dari produk yang dipasarkan guna meningkatkan kualitas produk dan kuantitas pelanggan.

B. Struktur organisasi dan Uraian Tugas Perusahaan

Untuk mengefisiensikan dan mengefektifkan pencapaian tujuan perusahaan, maka diperlukan suatu pengorganisasian. Tujuan utama dari pengorganisasian tersebut adalah untuk terciptanya hubungan kerja yang harmonis antara bagian-bagian dan mempermudah proses produksi dengan hubungan kerja antara atasan dan bawahan.

Sebaiknya agar bentuk dan susunan organisasi dibuat sederhana mungkin untuk menghindari terjadinya dualisme kerja. Maksudnya struktur organisasi yang digunakan harus menunjukkan bagaimana pembagian kerja, tanggung jawab dan wewenang antara masing-masing bagian serta bagaimana garis komando antara atasan dan bawahan.

Untuk itu PT. Teras Teknik Perdana telah memilih struktur organisasi garis, dimana setiap pendelegasian wewenang, tugas ataupun kekuasaan serta tanggung jawab langsung dari atasan lalu disampaikan kepada bawahan. Berikut gambar struktur organisasi PT. Teras Teknik Perdana Kuala Tanjung.

1. Direktur

a. Bertanggungjawab untuk mengembangkan dan mengarahkan sistem manajemen mutu, rencana kebijakan dan target yang akan dicapai.

b. Bertanggungjawab atas semua keputusan yang telah diambil sesuai dengan prosedur yang berlaku.

c. Merencanakan, menyiapkan, mengkoordinasikan, memonitor dan mengendalikan semua kegiatan yang dilakukan perusahaan.

d. Membuat agenda untuk mereview kebijakan mutu setiap ada tinjauan menajemen.

2. General Manager Marketing.

a. Membuat dan merealisasikan sales plan didalam mengejar sales target. b. Membuat sales report berkala dan teratur untuk mengukur sales

performance (plan dan actual).

c. Berkoordinasi dengan para marketing untuk terus membina dan menjaga hubungan yang baik dengan para pelanggan serta mendapatkan yang baru. 3. General Manager Konstruksi.

a. Menerima dan memproses dokumen tender untuk mendapatkan harga yang layak, hingga kontrak didapat.

b. Melakukan kegiatan persiapan proyek yang telah didapat hingga pelaksanaan proyek dan mengatur seluruh kegiatan pelaksanaan proyek yang ada diproyek.

4. General Manager Administrasi dan Umum.

a. Melakukan rekrutmen calon karyawan sesuai dengan prosedur dan berdasarkan kebutuhan setiap divisi.

b. Melakukan evaluasi atas sistem kerja karyawan yang mempengaruhi tingkat produktivitas kerjanya dan mengkoordinasi dengan divisi terkait untuk pengembangan sumber daya manusia dalam hal ini kebutuhan melakukan pelatihan.

c. Memperhatikan tingkat kesejahteraan karyawan dan keluarganya.

d. Mendata setiap karyawan tetap dan kontrak didalam dokumen kepersonaliaan.

5. General Manager Keuangan.

a. Melakukan pengawasan dan pengendalian dalam mengelola keuangan perusahaan dengan baik dan konsisten.

b. Membuat tata cara kerja administrasi keuangan yang effektif dan effesien didalam menunjang seluruh aktivitas kegiatan perusahaan.

c. Melakukan evaluasi atas cash flow budget perusahaan yang telah berjalan termasuk penerimaan dana pembiayaan proyek.

d. Membuat laporan keuangan secara berkala kepada direktur.

Mempelajari dan menghitung inqury dari pelanggan, hingga diperoleh volume pekerjaan dan material take off berdasarkan spesifikasi yang ditentukan oleh pelanggan.

7. Project Control Manager

Mempelajari dan membuat anggaran biaya proyek, perencanaan dan jadwal pekerjaan, jadwal karyawan, jadwal material, dan jadwal peralatan.

8. Procurement Manager

Menyiapkan dan menyediakan semua data tentang material dan alat kerja, baik local maupun produk import yang meliputi Brand/merek, spesifikasi, harga, sumber dan supplier.

9. Logistic manager

a. Menyimpan dan merawat semua peralatan kerja dan material digudang kantor pusat.

b. Menyiapkan dana mengirim peralatan kerja dan material sesuai dengan permintaan dan kebutuhan proyek.

c. Mendata semua peralatan dan material atau yang keluar gudang kantor pusat.

10.Cost Control Manager

a. Melakukan pengawasan atau biaya proyek agar tidak terjadi penyimpangan, yang mengacu pada rancangan anggaran biaya proyek. b. Membuat biaya actual permandays setiap proyek dengan membandingkan

Project Manager yaitu Membuat Rancangan Induk Pelaksanaan Proyek yang meliputi :

a. Struktur Organisasi Project b. Project Quality plan c. Overall Work Schedule d. Manpower Mobilization Plan e. Material Mobilization Plan f. Equipment Mobilization Plan g. Scope of Work

h. Bill of Quantity i. Bill of material

j. Melakukan pengawasan dan koordinasi dalam pelaksanaan proyek 12.General Afair

Melakukan urusan yang berkaitan dengan pihak luar untuk mendukung kelancaran aktivitas perusahaan antara lain: berhubungan dengan urusan barang import, pengurusan paspor/visa, work permit untuk tenaga kerja asig, tiket dan terutama menyangkut pengurusan semua izin yang diperlukan dalam menunjang aktivitasnya.

13.Site Manager

a. Melaksanakan dan mengendalikan semua aktivitas proyek, dan melakukan koordinasi dengan pelanggan.

c. Melakukan rekrutmen untuk tenaga kerja lokal dan pengadaan sumber daya lokal lain.

d. Mengajukan jadwal kerja kepada pelanggan.

e. Menjaga keharmonisan kerja seluruh karyawan proyek dalam menyelesaikan pekerjaan.

f. Berkoordinasi dengan Construction Manager dalam pengesahan perencanaan pekerjaan yang dibuat oleh Planing dan Schedule Manager. g. Melakukan rapat koordinasi secara berkala dengan seluruh staff proyek. h. Bertanggung jawab atas program keselamatan kerja pada seluruh proyek. i. Membuat laporan proyek secara berkala kepada Project Manager.

j. Mengendalikan budget proyek. k. Mengadakan pelatihan di proyek. 14.Construction manager

a. Bertanggung jawab terhadap semua aktivitas konstruksi proyek.

b. Bertanggung jawab terhadap work progress dan memonitor tingkat produktivitas dan kwalitas kerja.

c. Melakukan rapat konstruksi secara periodik, untuk memantau perkembangan pekerjaan dengan membandingkan antara planning dengan actual progress.

d. Memberi motivasi kepada staff dan karyawan serta melakukan koordinasi internal sehingga dapat meningkatkan produktivitas.

f. Berkoordinasi dengan site manager dalam mengesahkan perencanaan pekerjaan.

g. Berperan aktif dalam mengimplementasikan program keselamatan kerja. 15.Quality Control Manager

a. Memeriksa dan memastikan bahwa semua material kontruksi dan tahapan pekerjaan sudah sesuai dengan spesifikasi.

b. Memastikan hasil pekerjaan siap dan layak untuk diimplementasikan.

c. Mengajukan permohonan joint inspeksi atas pekerjaan yang telah diselesaikan kepada pelanggan.

d. Membuat inspection report yang disahkan oleh pelanggan dan melaporakannya kepa site manager.

e. Membuat daftar inspeksi atas item pekerjaan yang sudah diinspeksikan. 16.Planning and Schedulling Manager

a. Membuat perencanaan pekerjaan proyek berdasarkan volume pekerjaan. b. Membuat dan mengup-date work progress dan schedule pekerjaan secara

periodik berdasarkan daily work report.

c. Membuat monthly progress report dan menghitung sisa volume pekerjaan. 17.Material Control Manager

a. Bertanggung jawab terhadap material dan peralatan kerja, mulai dari penerimaan, penyimpanan, sampai pengiriman ke lokasi kerja.

b. Membuat laporan setatus material dan alat kerja secara berkala kepada site manager.

a. Bertanggung jawab terhadap pelaksanaan semua program keselamatan kerja.

b. Memonitor semua kegiatan proyek, terutama yang menyangkut keselamatan kerja.

c. Memeriksa dan melengkapi peralatan keselamatan kerja setiap karyawan. d. Membuat laporan secara berkala terutama accident record kepada site

manager

19.Administrasi Manager

a. Merekrut karyawan lokal dan menerima karyawan staff/skill dari kantor pusat.

b. Berkoordinasi dengan site manager untuk menyediakan akomodasi karyawan.

c. Mempuat SPK ksryawan lokal.

d. Mengelola keuangan proyek dan membuat laporan keuangan dan membuat permohonan dana.

20.Supervisor

a. Bertanggung jawab terhadap pelaksanaan pekerjaan, mulai dari identifikasi lokasi pemasangan, sampai membuat permintaan material dan alat kerja.

b. Melakukan pengawasan atas pelaksanaan pekerjaan, baik dari segi kualitas maupun tingkat produktivitasnya.

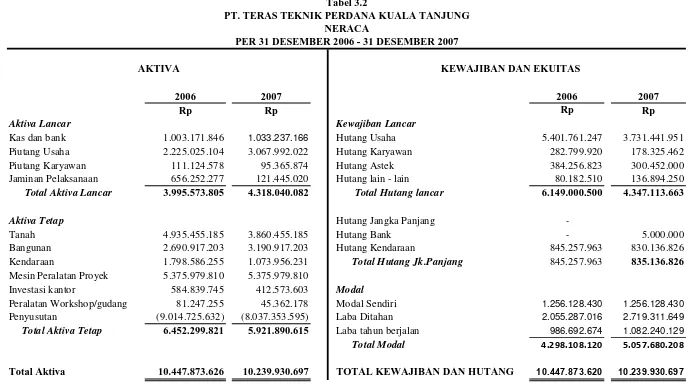

C. Laporan Keuangan Perusahaan

Laporan keuangan bagi perusahaan merupakan media yang paling penting untuk menilai prestasi dan kondisi keuangan perusahaan. Laporan keuangan menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Berikut ini laporan keuangan PT. Teras Teknik Perdana Kuala Tanjung yang terdiri atas neraca dan laba rugi untuk tahun berjalan 31 Desember 2004, 2005, 2006 dan 2007.

Tabel 3.1

PER 31 DESEMBER 2004 - 31 DESEMBER 2007

Keterangan Tahun

2004 2005 2006 2007

AKTIVA

Aktiva Lancar

Kas dan bank 879.684.749 1.526.611.827 1.003.171.846 1.033.237.166 Piutang Usaha 1.680.159.573 2.157.068.028 2.225.025.104 3.067.992.022 Piutang Karyawan 29.925.813 83.683.024 111.124.578 95.365.874 Jaminan Pelaksanaan 115.404.100 180.726.800 656.252.277 121.445.020 Total Aktiva Lancar 2.705.174.235 3.948.089.679 3.995.573.805 4.318.040.082

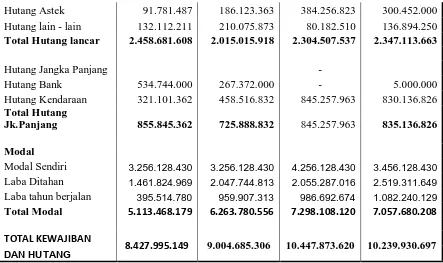

Aktiva Tetap

Tanah 3.135.455.185 3.135.455.185 4.935.455.185 3.860.455.185 Bangunan 2.690.917.203 2.690.917.203 2.690.917.203 3.190.917.203 Kendaraan 356.649.731 673.956.231 1.798.586.255 1.073.956.231 Mesin Peralatan Proyek 5.375.979.810 5.375.979.810 5.375.979.810 5.375.979.810 Investasi kantor 329.982.189 386.487.489 584.839.745 412.573.603 Peralatan

Workshop/gudang 27.864.900 46.815.794 81.247.255 45.362.178 Penyusutan (6.194.028.104) (7.253.016.085) (9.014.725.632) (8.037.353.595) Total Aktiva Tetap 5.722.820.914 5.056.595.27 6.452.299.821 5.921.890.615

Total Aktiva 8.427.995.149 9.004.685.306 10.447.873.626 10.239.930.697

KEWAJIBAN DAN

EKUITAS

Kewajiban Lancar

Hutang Astek 91.781.487 186.123.363 384.256.823 300.452.000 Hutang lain - lain 132.112.211 210.075.873 80.182.510 136.894.250 Total Hutang lancar 2.458.681.608 2.015.015.918 2.304.507.537 2.347.113.663

Hutang Jangka Panjang -

Hutang Bank 534.744.000 267.372.000 - 5.000.000

Hutang Kendaraan 321.101.362 458.516.832 845.257.963 830.136.826 Total Hutang

Jk.Panjang 855.845.362 725.888.832 845.257.963 835.136.826

Modal

Modal Sendiri 3.256.128.430 3.256.128.430 4.256.128.430 3.456.128.430 Laba Ditahan 1.461.824.969 2.047.744.813 2.055.287.016 2.519.311.649 Laba tahun berjalan 395.514.780 959.907.313 986.692.674 1.082.240.129

Total Modal 5.113.468.179 6.263.780.556 7.298.108.120 7.057.680.208

TOTAL KEWAJIBAN

8.427.995.149 9.004.685.306 10.447.873.620 10.239.930.697 DAN HUTANG

Sumber: Neraca PT. Tertas Teknik Perdana, 2004-2007

Tabel 3.3

PT.TERAS TEHNIK PERDANA LAPORAN LABA RUGI

TAHUN 2004 - 2007

KETERANGAN 2004 2005 2006 2007

Harga Pokok Produksi Beban Langsung 767112000 1.490.069.711 1.818.636.276 2.606.726.008 Upah Langsung 296264000 549.418.205 792.635.864 726.450.213 Overhead Proyek 190865516 338.095.420 755.542.235 671.680.768

Laba Kotor 974.598.246 3.214.248.539 4.318.859.280 4.752.870.799

Biaya Usaha :

Gaji dan Tunjangan 84699000 262.668.225 596.452.005 580.937.365 Biaya Umum dan

Administrasi 65649660 1.109.455.310 1.540.025.868 1.848.231.897 Biaya Listrik,Air

dan Telepon 30472679 56.275.322 86.236.547 120.432.265 Pemeliharaan

Investasi 82815800 180.425.524 193.572.653 333.358.500 Survei dan Transport 20865423 70.062.840 81.225.358 150.755.652

Penyusutan aktiva

tetap 249157404 474.933.375 435.897.850 319.655.784

Biaya usaha dan lain

- lain 45423500 100.520.630 398.756.325 317.259.207

Total Biaya Usaha 579083466 2.254.341.226 3.332.166.606 3.670.630.670

Laba Usaha 395.514.780 959.907.313 986.692.674 1.082.240.129

Pajak penghasilan final

(PPh pasal 23) 118.644.434 287.972.193 296.007.802 324.672.039

Laba Bersih ( EBT ) 276.860.346 671.935.120 690.684.872 757.568.090 Sumber: Laporan Laba Rugi PT. Tertas Teknik Perdana, 2004-2007

D. Perhitungan Rasio Likuiditas dan Profitabilitas PT. Teras Teknik

Perdana Kuala Tanjung

1. Rasio Likuiditas

2005 = 98,33%

2. Rasio Profitabilitas

BAB IV

ANALISA DAN EVALUASI

Pada bab ini penulis mencoba untuk menganalisis rasio likuiditas dan profitabilitas PT. Teras Teknik Perdana Kuala Tanjung dari tahun 2004 sampai 2007.

2004 2005 2006 2007

Tahun

Grafik 4.1 Trend Rasio Likuiditas PT. Teras Teknik Perdana Kuala Tanjung

Sumber: Data diolah, 2008

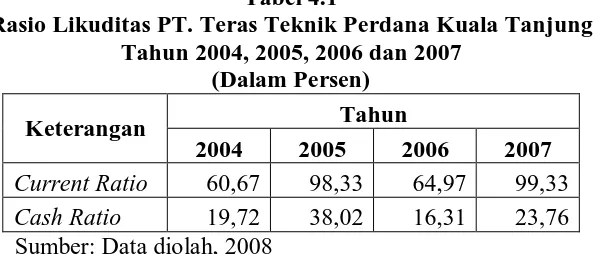

Tabel 4.1

Rasio Likuditas PT. Teras Teknik Perdana Kuala Tanjung Tahun 2004, 2005, 2006 dan 2007

(Dalam Persen)

Keterangan Tahun

1. Current Ratio

Dari perhitungan yang dilakukan, Carrent Ratio tahun 2004 sebesar 60,67%. Ini berarti bahwa untuk setiap Rp 1 hutang lancar dijamin dengan Rp. 0,60 aktiva lancar. Untuk tahun 2005 sebesar 98,33%, ini berarti setiap Rp. 1 hutang lancar dijamin dengan Rp. 0,98 aktiva lancar. Tahun 2006 sebesar 64,97%, ini berarti setiap Rp. 1 hutang lancar dijamin dengan Rp. 0,64% aktiva lancar. Dan tahun 2007 sebesar 99,33%, ini berarti setiap Rp. 1 hutang lancar dijamin dengan Rp. 0,99 aktiva lancar.

Dari angka-angka rasio tersebut, ternyata Carrent Ratio berfluktuasi (mengalami kenaikan dan penurunan) selama tahun 2004 sampai 2007. Pada tahun 2005 Carrent Ratio perusahaan meningkat sebesar 37,66%, hal ini disebabkan karena kas dan bank serta piutang usaha perusahaan meningkat, selain itu hutang usaha perusahaan menurun. Di tahun 2006 Carrent Ratio perusahaan mengalami penurunan sebesar 33,36%. Penurunan ini disebabkan karena kas dan bank perusahaan berkurang sedangkan hutang usaha perusahaan bertambah. Dan di tahun 2007 current ratio perusahaan meningkat kembali sebesar 34,36%. Peningkatan ini disebabkan karena piutang usaha perusahaan meningkat sedangkan hutang usahanya menurun.

perusahaan dalam keadaan illikuid atau kurang baik, karena Current rationya belum mencapai 200%, dan selain itu tingkat kecenderungannya

naik/ turun (berfluktuasi).

2. Cash Ratio

Cash ratio pada tahun 2004 sebesar 19,72%, ini berarti setiap Rp. 1

hutang lancar dijamin dengan Rp 0,19 kas. Pada tahun 2005 sebesar 38,02%, ini berarti setiap Rp. 1 hutang lancar dijamin dengan Rp. 0,38 kas. Pada tahun 2006 sebesar 16,31%, ini berarti setiap Rp. 1 hutang lancar dijamin dengan Rp. 0,16 kas. Dan pada tahun 2007 sebesar 23,76%, ini berarti setiap Rp. 1 hutang lancar dijamin dengan Rp. 0,23 kas.

Cash ratio pada tahun 2005 mengalami peningkatan sebesar

18,03%. Peningkatan ini disebabkan karena kas dan bank perusahaan meningkat sedangkan hutang lancarnya menurun. Di tahun 2006 Cash ratio perusahaan mengalami penurunan sebesar 21,71%. Penurunan ini

disebabkan karena kas dan bank perusahaan menurun sedangkan hutang lancarnya meningkat. Dan di tahun 2007 Cash ratio perusahaan kembali meningkat sebesar 7,45%. Hal ini disebabkan karena kas dan bank serta piutang perusahaan meningkat sedangkan hutang lancarnya menurun.

perusahaan sulit untuk memperoleh pinjaman. Dengan demikian dapat dikatakan bahwa Cash ratio perusahaan kurang baik.

B. Profitabilitas

0

2004 2005 2006 2007

Tahun

Grafik 4.1 Trend Rasio Profitabilitas PT. Teras Teknik Perdana Kuala Tanjung

Sumber: Data diolah, 2008

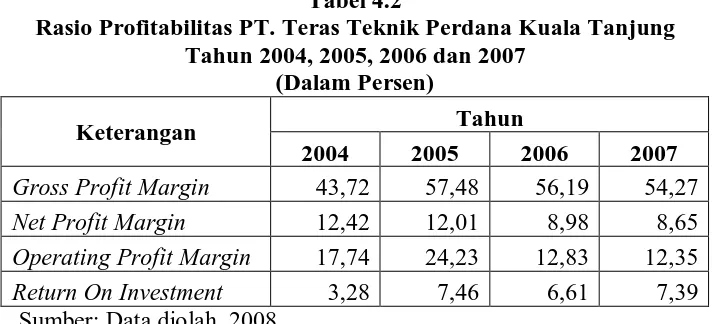

Tabel 4.2

Rasio Profitabilitas PT. Teras Teknik Perdana Kuala Tanjung Tahun 2004, 2005, 2006 dan 2007

(Dalam Persen)

Keterangan Tahun

2004 2005 2006 2007

Gross Profit Margin 43,72 57,48 56,19 54,27

Net Profit Margin 12,42 12,01 8,98 8,65

Operating Profit Margin 17,74 24,23 12,83 12,35 Return On Investment 3,28 7,46 6,61 7,39 Sumber: Data diolah, 2008

Dari hasil perhitungan yang dilakukan bahwa Gross Profit Margin tahun 2004 sebesar 43,72%, ini berarti setiap Rp. 1 penjualan mampu menghasilkan laba kotor sebesar Rp. 0,43. Tahun 2005 sebesar 57,48%, ini berarti setiap Rp. 1 penjualan mampu menghasilkan laba kotor sebesar Rp. 0,57. Tahun 2006 sebesar 56,19%, ini berarti setiap Rp. 1 penjualan mampu menghasilkan laba kotor sebesar Rp. 0,56. Tahun 2007 sebesar 54,27%, ini berarti setiap Rp. 1 penjualan mampu menghasilkan laba kotor sebesar Rp. 0,54.

Gross Profit Margin tahun 2005 mengalami peningkatan sebesar 13,76%. Peningkatan ini disebabkan karena pendapatan proyek perusahaan meningkat. Di tahun 2006 Gross Profit Margin perusahaan mengalami penurunan sebesar 1,29%. Penurunan ini disebabkan karena harga pokok produksi meningkat walaupun pendapatan proyeknya juga meningkat. Dan di tahun 2007 Gross Profit Margin menurun kembali sebesar 1,92%. Hal ini disebabkan karena perusahaan tidak mampu menekan harga pokok produksi.

Menurut Kuswadi (2006:90) semakin besar rasio ini semakin baik karena menunjukkan bahwa perusahaan mampu menekan kenaikan harga pokok penjualan pada persentase dibawah kenaikan penjualan. Dari teori tersebut maka Gross Profit Margin perusahaan dapat dinyatakan kurang baik karena walaupun pada tahun 2005 meningkat akan tetapi di tahun 2006 dan 2007 semakin menurun.

Dari hasil perhitungan yang telah dilakukan bahwa Net Profit Margin pada tahun 2004 sebesar 12,42% yang berarti setiap Rp. 1

pendapatan proyek akan menghasilkan keuntungan bersih sebesar Rp. 0,12. Tahun 2005 sebesar 12,01% yang berarti setiap Rp. 1 pendapatan proyek akan menghasilkan keuntungan bersih sebesar Rp. 0,12. Tahun 2006 sebesar 8,98% yang berarti setiap Rp. 1 pendapatan proyek akan menghasilkan keuntungan bersih sebesar Rp. 0,089. Tahun 2007 sebesar 8,65% yang berarti setiap Rp. 1 pendapatan proyek akan menghasilkan keuntungan bersih sebesar Rp. 0,086.

Net Profit Margin perusahaan dari tahun 2004 sampai dengan 2007

mengalami penurunan. Penurunan ini disebabkan bertambahnya biaya khususnya biaya administrasi dan umum, selain itu perusahaan tidak mampu menekan harga pokok produksi

Menurut Kuswadi (2006:93) semakin tinggi Net Profit Margin, semakin baik operasi suatu perusahaan. Dengan demikian Net Profit Margin perusahaan dapat dikatakan kurang baik.

3. Operating Profit Margin (OPM)

Dari hasil perhitungan yang telah dilakukan bahwa Operating Profit Margin pada tahun 2004 sebesar 17,74% yang berarti setiap Rp. 1

12,83% yang berarti setiap Rp. 1 pendapatan proyek akan menghasilkan laba operasi sebesar Rp. 0,128. Tahun 2007 sebesar 12,35% yang berarti setiap Rp. 1 pendapatan proyek akan menghasilkan laba operasi sebesar Rp. 0,233.

Operating Profit Margin pada tahun 2005 mengalami peningkatan

sebesar 6,49%. Peningkatan ini disebabkan karena laba operasi perusahaan meningkat. Di tahun 2006 Operating Profit Margin perusahaan menurun sebesar 11,4% dan menurun kembali di tahun 2007 sebesar 0,48%. Hal ini disebabkan karena perusahaan tidak mampu menekan kenaikan biaya operasi seperti biaya administrasi dan umum.

Menurut Kuswadi (2006:91) semakain tinggi rasio ini akan semakin baik karena menunjukkan keberhasilan manajemen perusahaan dalam menekan kenaikan biaya operasi (biaya penjualan, adaministrasi dan umum). Maka dapat dikatakan bahwa Operating Profit Margin perusahaan kurang baik.

4. Return On Investment (ROI)

Return on Investment pada tahun 2004 sebesar 3,28%, artinya

sebesar Rp. 0,066. Tahun 2007 sebesar 7,39%, artinya setiap Rp. 1 total aktiva yang digunakan perusahaan akan menghasilkan laba bersih sebesar Rp. 0,073.

Dari perhitungan diatas dapat dilihat bahwa Return on Investment perusahaan mengalami fluktuasi (mengalami peningkatan dan penurunan). Pada tahun 2005 Return on Investment perusahaan mengalami peningkatan sebesar 4,18%. Hal ini disebabkan karena laba bersih perusahaan meningkat. Di tahun 2006 Return on Investment perusahaan menurun sebesar 0,85% hal ini disebabkan karena total aktiva perusahaan meningkat walaupun laba bersih perusahaan juga meningkat. Dan di tahun 2007 Return on Investment kembali meningkat sebesar 0.78% hal ini disebabkan karena laba bersih meningkat sedangkan total aktiva perusahaan menurun.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah menganalisa dan mengevaluasi laporan keuangan dari PT. Teras Teknik Perdana Kuala Tanjung, maka pada bab terakhir dari penulisan paper ini, penulis mencoba membuat kesimpulan sebagai berikut:

1. Rasio likuiditas PT. Teras Teknik Perdana Kuala Tanjung dari tahun 2004 sampai dengan 2007 kurang baik, yaitu dapat dilihat dari current ratio dan cash ratio yang dibawah setandar teori.

2. Rasio profitabilitas PT. Teras Teknik Perdana Kuala Tanjung dari tahun 2006 sampai dengan 2007 juga kurang baik, karena persentasenya semakin menurun yang disebabkan karena perusahaan belum mampu menekan harga pokok produksi dan biaya operasi.

B. Saran

DAFTAR PUSTAKA

Brigham, Eugenef dan Joel F. Housten, Manajemen Keuangan, Buku satu, Edisi Kedelapan, Erlangga, Jakarta, 2001.

Darsono dan Ashari, Pedoman Praktis Memahami Laporan Keuangan, Edisi I, Cetakan Pertama, Andi, Yogyakarta, 2005.

Harianty, Tetty, 2007, Analisis Ratio Likuiditas Dan Profitabilitas Pada PT.

PLN (PERSERO) Wilayah II Sumatera Utara, Skripsi, Fakultas

Ekonomi USU, Tidak Dipublikasikan.

Harahap, Sofyan Syafri, 2004, Analisis Kritis Atas Laporan Keuangan, Edisi Pertama, Cetakan Keempat, PT. Raja Grafindo Persada, Jakarta.

Kuncoro,Mudjarat. 2003. Metode Riset untuk Bisnis dan Ekonomi. Penerbit Erlangga, Jakarta.

Kuswadi, 2006, Memahami Rasio-rasio Keuangan Bagi Orang Awam, PT. Elex Media Komputindo, Jakarta

Munawir.S, 2004 Analisa Laporan Keuangan, Edisi Keempat, Cetakan Ketigabelas, Penerbit Liberty, Yogyakarta.

Riyanto, Bambang, 2001, Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE, Yogyakarta.

Sugiyono, 2004. Metode Penelitian Bisnis., Cetakan Keenam, CV. Alfabeta, Bandung.

Sundjaja, Ridwan S, dan Inge Berlian, 2002, Manajemen Keuangan, Edisi Keempat, PT.Prenhalindo, Jakarta.

Syamsuddin, Lukman, 2000, Manajemen Keuangan Perusahaan, Edisi Revisi, Cetakan Kelima, PT RajaGrafindo Persada, Jakarta

KETERANGAN 2004 2005 2006 2007

Pendapatan Proyek 2.228.839.762 5.591.831.875 7.685.673.655 8.757.727.788

Harga Pokok Produksi

Beban Langsung 767112000 1.490.069.711 1.818.636.276 2.606.726.008

Upah Langsung 296264000 549.418.205 792.635.864 726.450.213

Overhead Proyek 190865516 338.095.420 755.542.235 671.680.768

Laba Kotor 974.598.246 3.214.248.539 4.318.859.280 4.752.870.799

Biaya Operasi :

Gaji dan Tunjangan 84699000 262.668.225 596.452.005 580.937.365

Biaya Umum dan Administrasi 65649660 1.109.455.310 1.540.025.868 1.848.231.897

Biaya Listrik,Air dan Telepon 30472679 56.275.322 86.236.547 120.432.265

Pemeliharaan Investasi 82815800 180.425.524 193.572.653 333.358.500

Survei dan Transport 20865423 70.062.840 81.225.358 150.755.652

Penyusutan aktiva tetap 249157404 474.933.375 435.897.850 319.655.784

Biaya usaha dan lain - lain 45423500 100.520.630 398.756.325 317.259.207

Total Biaya Operasi 579.083.466 2.254.341.226 3.332.166.606 3.670.630.670

Laba Operasi 395.514.780 959.907.313 986.692.674 1.082.240.129

Pajak penghasilan final (PPh pasal 23) 118.644.434 287.972.193 296.007.802 324.672.039

Laba Bersih ( EBT ) 276.860.346 671.935.120 690.684.872 757.568.090

PT.TERAS TEHNIK PERDANA LAPORAN LABA RUGI

2006 2007 2006 2007

Rp Rp Rp Rp

Aktiva Lancar Kewajiban Lancar

Kas dan bank 1.003.171.846 1.033.237.166 Hutang Usaha 5.401.761.247 3.731.441.951 Piutang Usaha 2.225.025.104 3.067.992.022 Hutang Karyawan 282.799.920 178.325.462 Piutang Karyawan 111.124.578 95.365.874 Hutang Astek 384.256.823 300.452.000 Jaminan Pelaksanaan 656.252.277 121.445.020 Hutang lain - lain 80.182.510 136.894.250 Total Aktiva Lancar 3.995.573.805 4.318.040.082 Total Hutang lancar 6.149.000.500 4.347.113.663

Aktiva Tetap Hutang Jangka Panjang

-Tanah 4.935.455.185 3.860.455.185 Hutang Bank - 5.000.000

Bangunan 2.690.917.203 3.190.917.203 Hutang Kendaraan 845.257.963 830.136.826 Kendaraan 1.798.586.255 1.073.956.231 Total Hutang Jk.Panjang 845.257.963 835.136.826 Mesin Peralatan Proyek 5.375.979.810 5.375.979.810

Investasi kantor 584.839.745 412.573.603 Modal

Peralatan Workshop/gudang 81.247.255 45.362.178 Modal Sendiri 1.256.128.430 1.256.128.430

Penyusutan (9.014.725.632) (8.037.353.595) Laba Ditahan 2.055.287.016 2.719.311.649 Total Aktiva Tetap 6.452.299.821 5.921.890.615 Laba tahun berjalan 986.692.674 1.082.240.129 Total Modal 4.298.108.120 5.057.680.208

Total Aktiva 10.447.873.626 10.239.930.697 TOTAL KEWAJIBAN DAN HUTANG 10.447.873.620 10.239.930.697

Sumber: Laporan Neraca PT. Teras Teknik Perdana Kuala Tanjung, 2006-2007 NERACA

Tabel 3.2

PT. TERAS TEKNIK PERDANA KUALA TANJUNG

PER 31 DESEMBER 2006 - 31 DESEMBER 2007