MEDAN

SKRIPSI

PENERAPAN AKUNTANSI DAN PENGAWASAN PIUTANG PADA

PT. ASTRA INTERNATIONAL Tbk TOYOTA SALES OPERATION

CABANG MEDAN GATOT SUBROTO

Oleh :

NAMA : LIZA HANDAYANI

N I M : 020522126

Tbk – Toyota Sales Operation Cabang Medan Gatot Subroto, Oleh : Liza Handayani.

Piutang merupakan pos yang penting karena merupakan bagian aktiva lancar perusahaan yang besar jumlahnya. Masalah yang umum dihadapi perusahaan berkaitan dengan piutang adalah sering terjadinya penagihan piutang yang telah jatuh tempo tidak tertagih seluruhnya. Oleh karenanya, maka pengelolaan piutang yang terutama mencakup penerapan akuntansi atas piutang dan pengawasannya menjadi salah satu tugas yang penting bagi manajemen perusahaan.

Permasalahan dalam penelitian ini adalah: Apakah kebijakan piutang yang diterapkan perusahaan dapat mendukung suatu pengawasan piutang yang memadai?

Berdasarkan hasil penelitian diperoleh bahwa, prosedur penjualan kredit telah cukup memadai karena bagian-bagian yang terlibat dalam proses penjualan kredit memiliki otorisasi. Pengawasan piutang sudah cukup memadai, hal ini terlihat dengan adanya pemisahan fungsi dan pembagian tugas serta sistem otorisasi dalam prosedur penjualan kredit. Pengawasan pada piutang dimulai dari penerimaan pesanan penjualan, dilanjutkan dengan persetujuan atas pesanan dan permohonan kredit, pengiriman barang, pembuatan faktur, pembukuan piutang, penagihan piutang dagang maupun pengukuran terhadap piutang tidak tertagih secara tepat.

Sesuai dengan hasil penelitian, kepada manajemen perusahaan disarankan untuk terus meningkatkan pengawasan terhadap penjualan kredit seiring dengan perkembangan perekonomian untuk mangantisipasi kerugian yang mungkin ditimbulkan dari piutang dagang yang tidak dapat ditagih. Perusahaan harus memperhatikan dengan baik masalah yang berkaitan dengan penaksiran yang tidak tertagih dengan penghapusan piutang dagang yang tidak dapat ditagih agar perusahaan dapat terhindar dari kemungkinan adanya kesalahan dan kecurangan di dalam penaksiran piutang dagang tidak tertagih dan penghapusan piutang tidak tertagih.

Piutang : jumlah yang harus dibayarkan oleh pelanggan atas penjualan barang dan jasa secara kredit.

Penjualan kredit : transaksi penagihan hak atas barang dagangan maupun pemberian jasa pihak ketiga dimana penyerahan barang dagangan maupun jasa dilakukan terlebih dahulu sedangkan pembayarannya akan diterima kemudian.

Halaman

A. Pengertian dan Penggolongan Piutang ... 6

B. Prosedur Terjadinya Piutang ... 7

C. Pencatatan dan Penilaian Piutang ... 13

D. Metode Penaksiran Piutang Usaha Tidak Tertagih ... 15

A. Deskripsi Objek Penelitian ... 35

1. Gambaran Umum PT. Astra International, Tbk Cabang Medan ... 35

2. Struktur Organisasi PT. Astra International, Tbk Cabang Medan ... 37

3. Prosedur Penjualan Kredit ... 43

4. Pencatatan Piutang ... 46

5. Penaksiran Piutang Tidak Tertagih ... 46

6. Penyajian Piutang pada Neraca ... 47

7. Pengawasan Piutang ... 47

B. Analisis Data ... 49

1. Analisis dan Evaluasi terhadap Prosedur Penjualan Kredit .. 49

2. Analisis dan Evaluasi terhadap Pencatatan Piutang ... 50

3. Analisis dan Evaluasi terhadap Penaksiran Piutang Tidak Tertagih ... 51

4. Analisis dan Evaluasi terhadap Penyajian Piutang pada Neraca ... 52

5. Analisis dan Evaluasi terhadap Pengawasan Piutang ... 52

BAB V. KESIMPULAN DAN SARAN ... 54

A. Kesimpulan ... 54

B. Saran ... 55

DAFTAR PUSTAKA ... 57

Halaman

Gambar

1. Struktur Organisasi PT. Astra International Tbk Toyota Sales

Operation Cabang Medan Gatot Subroto ... 42

2. Skema Prosedur Penjualan Kredit Pada Perusahaan ... 45

1. Kuesioner Penelitian

2. Neraca Tahunan

Tbk – Toyota Sales Operation Cabang Medan Gatot Subroto, Oleh : Liza Handayani.

Piutang merupakan pos yang penting karena merupakan bagian aktiva lancar perusahaan yang besar jumlahnya. Masalah yang umum dihadapi perusahaan berkaitan dengan piutang adalah sering terjadinya penagihan piutang yang telah jatuh tempo tidak tertagih seluruhnya. Oleh karenanya, maka pengelolaan piutang yang terutama mencakup penerapan akuntansi atas piutang dan pengawasannya menjadi salah satu tugas yang penting bagi manajemen perusahaan.

Permasalahan dalam penelitian ini adalah: Apakah kebijakan piutang yang diterapkan perusahaan dapat mendukung suatu pengawasan piutang yang memadai?

Berdasarkan hasil penelitian diperoleh bahwa, prosedur penjualan kredit telah cukup memadai karena bagian-bagian yang terlibat dalam proses penjualan kredit memiliki otorisasi. Pengawasan piutang sudah cukup memadai, hal ini terlihat dengan adanya pemisahan fungsi dan pembagian tugas serta sistem otorisasi dalam prosedur penjualan kredit. Pengawasan pada piutang dimulai dari penerimaan pesanan penjualan, dilanjutkan dengan persetujuan atas pesanan dan permohonan kredit, pengiriman barang, pembuatan faktur, pembukuan piutang, penagihan piutang dagang maupun pengukuran terhadap piutang tidak tertagih secara tepat.

Sesuai dengan hasil penelitian, kepada manajemen perusahaan disarankan untuk terus meningkatkan pengawasan terhadap penjualan kredit seiring dengan perkembangan perekonomian untuk mangantisipasi kerugian yang mungkin ditimbulkan dari piutang dagang yang tidak dapat ditagih. Perusahaan harus memperhatikan dengan baik masalah yang berkaitan dengan penaksiran yang tidak tertagih dengan penghapusan piutang dagang yang tidak dapat ditagih agar perusahaan dapat terhindar dari kemungkinan adanya kesalahan dan kecurangan di dalam penaksiran piutang dagang tidak tertagih dan penghapusan piutang tidak tertagih.

Piutang : jumlah yang harus dibayarkan oleh pelanggan atas penjualan barang dan jasa secara kredit.

Penjualan kredit : transaksi penagihan hak atas barang dagangan maupun pemberian jasa pihak ketiga dimana penyerahan barang dagangan maupun jasa dilakukan terlebih dahulu sedangkan pembayarannya akan diterima kemudian.

A. Latar Belakang Masalah

Secara umum tujuan dari setiap pembentukan badan usaha adalah untuk

memperoleh keuntungan, mempertahankan kelangsungan hidupnya, dan untuk

mengembangkan usahanya. Untuk mencapai tujuan tersebut, hal utama yang harus

diperhatikan adalah bagaimana upaya untuk memaksimalkan laba. Salah satu

aktivitas utama perusahaan dalam mendukung pencapaian tujuan ini adalah

melakukan penjualan.

Setiap pimpinan perusahaan selalu menginginkan penjualan secara tunai,

namun di lain pihak setiap perusahaan harus mengakui penjualan secara kredit

menimbulkan kemungkinan perluasan pasar dari penjualannya, sekaligus dapat

menambah laba usahanya walaupun perusahaan harus menanggung risiko.

Pada penjualan barang-barang atau jasa sampai saat penerimaan kas, dalam

tenggang waktu itulah pihak penjual mempunyai piutang kepada pembeli. Selain

dari penjualan barang atau jasa secara kredit, piutang juga dapat timbul dari

berbagai kegiatan lainnya.

Piutang merupakan pos yang penting karena merupakan bagian aktiva

lancar perusahaan yang besar jumlahnya. Persentase jumlah piutang umumnya

perusahaan-perusahaan eceran atau dagang. Bahkan pada beberapa perusahaan-perusahaan jasa,

jumlahnya dapat mencapai jumlah yang lebih besar. Piutang juga dapat menjadi

sumber pendapatan yang besar jika dikenakan beban keuangan. Semakin besar

volume penjualan kredit dari total penjualan, maka semakin besar pula jumlah

investasi piutang. Namun dengan semakin besar jumlah piutang maka semakin

besar pula risiko yang akan dihadapi.

Masalah yang umum dihadapi perusahaan berkaitan dengan piutang adalah

sering terjadinya penagihan piutang yang telah jatuh tempo tidak tertagih

seluruhnya. Dengan kata lain, bahwa disisi lain manajemen perusahaan juga harus

mempertimbangkan risiko dari penjualan kredit yaitu adanya kemungkinan

penunggakan pembayaran hingga risiko atas debitur yang tidak melakukan

pembayaran. Kurangnya pengelolaan atas piutang dapat mengakibatkan kerugian

yang cukup besar.

Oleh karenanya, maka pengelolaan piutang yang terutama mencakup

penerapan akuntansi atas piutang dan pengawasannya menjadi salah satu tugas

yang penting bagi manajemen perusahaan. Bahwa sudah selayaknya pihak

manajemen perusahaan harus aktif dalam mengelola piutang yang terjadi dengan

sebaik-baiknya agar risiko-risiko baik penyelewengan ataupun penyimpangan

yang disengaja maupun tidak disengaja yang mungkin timbul dapat dihindarkan

Penulis melakukan penelitian pada PT. Astra International, Tbk Cabang

Medan Gatot Subroto, yang merupakan salah satu dealer otomotif merek Toyota.

Pada perusahaan ini, piutang juga merupakan suatu komponen aktiva lancar yang

memegang peranan penting dalam upaya pencapaian tujuan perusahaan. Oleh

karena itu, dibutuhkan peranan akuntansi atas jasa piutang dan pengawasannya

secara tepat, guna kelangsungan operasional perusahaan. Aktivitas yang

menimbulkan piutang pada perusahaan terdiri dari tiga, yaitu New Car, Spare

Parts dan Services. Dalam hal ini penelitian difokuskan terhadap piutang dari

aktivitas New Car (penjualan mobil baru).

Adapun yang menjadi permasalahan dalam penelitian ini adalah jumlah

piutang yang tidak tertagih pada saat jatuh tempo cukup besar. Berdasarkan

penelitian pendahuluan, dari jumlah piutang yang jatuh tempo pada bulan Pebruari

2007 sebesar Rp. 5.837.928.135,-, yang tertagih mencapai sebesar Rp.

5.198.352.484,- atau 89,043% sedangkan sisanya sebesar Rp. 639.575.651 (10,96

%) tidak tertagih. Demikian juga pada bulan Maret 2007, jumlah piutang yang

jatuh tempo sebesar Rp. 11.138.924.120,-, yang tertagih mencapai sebesar Rp.

9.182.027.940,- atau 82,43 % sedangkan sisanya sebesar Rp. 1.956.896.180

(17,57 %) tidak tertagih. Dasar penentuan tidak tertagih adalah jangka waktu

pembayaran setelah penjualan, yaitu paling lama 10 hari. Jumlah piutang yang

terus berlangsung, akan menimbulkan kerugian bagi perusahaan, sehingga

diperlukan suatu pengawasan piutang yang baik di dalam perusahaan.

Berdasarkan hal tersebut di atas, maka penulis tertarik untuk membahas

masalah tersebut dengan judul : ”Penerapan Akuntansi dan Pengawasan

Piutang pada PT. Astra International, Tbk – Toyota Sales Operation Cabang

Medan Gatot Subroto”.

B. Perumusan Masalah

Sehubungan dengan pentingnya peranan piutang dalam mendukung

kelancaran aktivitas perusahaan dan mengingat adanya risiko yang mungkin

terjadi sebagaimana yang telah dijelaskan dalam uraian di atas, maka penulis

merumuskan masalah yang timbul yaitu:

Apakah kebijakan piutang yang diterapkan perusahaan dapat mendukung suatu

pengawasan piutang yang memadai ?

C. Tujuan Penelitian

Adapun tujuan penulis dalam melakukan penelitian ini adalah :

1. Untuk mengetahui kebijakan akuntansi piutang yang diterapkan oleh PT.

Astra International, Tbk – Toyota Sales Operation Cabang Medan Gatot

Subroto.

2. Untuk mengetahui apakah kebijakan piutang yang diterapkan perusahaan

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

1. Sebagai bahan masukan kepada penulis dan pembaca yang dapat

memberikan pemikiran dan pengetahuan tentang akuntansi piutang.

2. Sebagai bahan masukan bagi pihak-pihak yang bertanggungjawab atas

akuntansi piutang di PT. Astra International, Tbk – Toyota Sales Operation

Cabang Medan Gatot Subroto.

3. Sebagai kajian bagi pihak-pihak berkepentingan dan pengguna untuk

BAB II

LANDASAN TEORITIS

A. Pengertian dan Penggolongan Piutang

Umumnya, piutang usaha timbul ketika sebuah perusahan menjual barang

atau jasa secara kredit dan berhak atas penerimaan kas dimasa mendatang, yang

prosesnya dimulai dari pengambilan keputusan untuk memberikan kredit kepada

pelanggan, melakukan pengiriman barang, penagihan, dan akhirnya menerima

pembayaran piutang usaha tersebut.

Menurut Smith dan Skousen (2000) : “Piutang adalah merupakan hak atau

klaim atas uang, barang atau jasa. Namun dalam akuntansi, pengertian tersebut

dipersempit menjadi klaim yang diharapkan akan diselesaikan melalui penerimaan

kas”. Jadi yang dimaksud dengan piutang adalah hak atau klaim atas uang, barang

atau jasa.

Menurut sumber terjadinya, piutang dapat digolongkan dalam dua kategori

yaitu piutang usaha dan piutang lain-lain. Piutang usaha tersebut, umumnya dibagi

atas dua kategori yaitu piutang usaha dan piutang wessel. Pembahasan dalam

penelitian ini lebih ditekankan pada piutang usaha.

Piutang usaha merupakan jenis piutang yang secara umum ada dalam

setiap perusahaan yang melakukan penjualan barang atau jasa secara kredit.

“Jumlah yang harus dibayarkan oleh pelanggan atas penjualan barang dan jasa

dalam kegiatan usaha normal”.

Penjualan secara kredit terjadi setelah tercapainya kesepakatan tentang

jenis barang, harga maupun syarat pembayaran antara si penjual dengan si

pembeli. Apabila kesepakatan harga telah tercapai maka sipenjual akan

menerbitkan faktur penjualan sebagai dasar pencacatan dan saat itu timbullah

piutang usaha.

B. Prosedur Terjadinya Piutang

Timbulnya piutang usaha dimulai dengan adanya penjualan barang

dagangan ataupun jasa secara kredit. Oleh sebab itu prosedur penjualan kredit

dapat menimbulkan piutang usaha dalam dunia usaha.

Defenisi prosedur menurut Baridwan (1996) adalah sebagai berikut :

Prosedur adalah serangkaian kegiatan administrasi yang melibatkan beberapa

orang, untuk mencapai keseragaman tindakan dalam melakukan

transaksi-transaksi yang terjadi.

Dari defenisi di atas, dapat diambil suatu kesimpulan bahwa prosedur

penjualan kredit adalah serangkaian kegiatan administrasi yang dilakukan oleh

beberapa orang dalam menjalankan transksi-transaksi penjualan secara kredit

kepada pelanggan.

Dalam pelaksanannya, prosedur penjualan kredit melibatkan beberapa

1. Bagian Pesanan

2. Bagian Kredit

3. Bagian Gudang

4. Bagian Faktur

5. Bagian Pengiriman

6. Bagian Akuntansi

Adapun fungsi-fungsi dari masing-masing bagian tersebut adalah sebagai berikut :

1. Bagian Pesanan

Dalam pelaksanannya, pesanan sehubungan dengan penjualan dilakukan

sebagai berikut :

a. Pihak pelanggan langsung mengirimkan pesanan-pesanan pembelian. Dari

pesanan tersebut, pihak penjual akan mencatatnya sebagai

pesanan-pesanan penjualan.

b. Pihak pelanggan mendatangi pihak penjual atau dapat juga dilakukan melalui

hubungan telepon. Bila menggunakan fasilitas telepon, maka pihak penjual

akan menggunakan formulir pesanan khusus untuk mencatat informasi.

Formulir pesanan ini diisi ragkap dua, selembar diantaranya dikirim kepada

pihak pelanggan untuk melaksanakan konfirmasi atau minta penegasan

terhadap pesanan tersebut.

c. Pihak penjual yang mendatangi pelanggannya, dan bila terjadi kesepakatan,

beberapa lembar yang akan ditandatangani oleh pelanggan sebagai bukti telah

melakukan pesanan pembelian barang.

Setelah bagian pesanan menerima pesanan, maka untuk setiap penjual kredit harus

mendapat persetujuan dari bagian kredit, kemudian bagian kredit akan memeriksa

pesanan tersebut, apakahpesanan tersebut diterima atau ditolak, tetapi bisa juga

terjadi pesanan hanya diterima untuk sebagian atau jumlah tertentu. Pesanan yang

disetujui bagian kredit kemudian dikembalikan kebagian pesanan. Kemudian

bagian pesanan membuat surat perintah pengiriman sebanyak tiga lembar yaitu

yang pertama untuk tinggal di bagian pesanan, yang kedua diberikan ke bagian

gudang sedangkan lembar ketiga diserahkan ke bagian pengiriman. Jika hanya

sebagian dari pesanan yang dikirimkan disebabkan terbatasnya jumlah persediaan

dari perusahaan maka sisa dari pesanan yang belum dikirimkan akan dimasukkan

pada “sisa pesanan penjualan yang harus dipenuhi”. Jika terdapat pesanan yang di

tolak maka penolakan tersebut harus disampaikan kepada pelanggan beserta

dengan alasan penolakan tersebut.

2. Bagian Kredit

Dengan melihat saldo kredit dan batas kredit yang tercatat dalam

kartu-kartu piutang maka dapat diketahui apakah pelanggan masih layak untuk

diberikan kredit atau permohonan ditolak.

Apabila pesanan pembelian serta kredit disetujui maka dapat dilakukan

a. Bila persediaan di gudang cukup untuk memenuhi pesanan maka pesanan

yang telah disetujui dikirimkan ke bagian faktur, bagian ini akan membuat

faktur terlebih dahulu sebelum barang dikirimkan.

b. Bila persediaan di gudang belum diketahui secara pasti maka pesanan yang

telah disetujui akan dikirimkan ke bagian pengiriman, dan bagian pengiriman

akan membuat laporan tentang pengiriman barang yang telah dilakukan ke

bagian faktur agar dibuat faktur penjualannya.

3. Bagian Gudang

Setelah menerima Surat Perintah Pengiriman dari bagian pesanan maka

bagian gudang akan memeriksa stok yang ada di gudang, bila jumlahya

mencukupi maka bagian gudang akan memberitahukannya ke bagian pesanan

sehingga bagian pesanan akan memasukkan dalam “sisa penjualan yang harus

dipenuhi”.

4. Bagian Faktur

Ada beberapa cara yang dapat dipergunakan dan umumnya tergantung

pada situasi perusahaan itu sendiri, antara lain :

Cara 1. Jika pesanan diterima, maka faktur penjualan, nota pengiriman barang dan

dokumen pengiriman barang dapat dilakukan secara serentak. Nota

pengiriman serta dokumen pengiriman dikirimkan kebagian pengiriman

pelanggan dan selembar lagi ke bagian piutang untuk dicatat dalam kartu

piutang yang bersangkutan.

Cara 2. Bagian faktur berdasarkan surat perintah pengiriman dan surat tanda muat,

membuat faktur dalam rangkap tiga. Lembaran asli beserta surat tanda

muat dikirimkan kepada pelanggan, lembaran kedua ke bagian pesanan

dan lembaran ketiga sebagai pertinggal.

5. Bagian Pengiriman

Bagian ini harus mendapat autorisasi terlebih dahulu, bisa dalam bentuk

pesanan penjualan yang telah disetujui atau bisa juga melalui tembusan dari faktur

penjualan. Bagian pengiriman mengecek barang yang diterima gudang apakah

sesuai dengan surat perintah. Bagian pengiriman membuat laporan rangkap tiga,

yaitu berdasarkan pesanan penjualan dari faktur penjualan. Lembar pertama untuk

bagian faktur, lembar kedua digunakan sebagai slip pengepakan dan lembar ketiga

untuk bagian pengiriman.

6. Bagian Akuntansi

Bagian akuntansi menerima faktur penjualan dari bagian pesanan.

Berdasarkan faktur penjualan ini, bagian akuntansi mengadakan pencatatan ke

buku harian penjualan, buku besar piutang usaha dan buku tambahan piutang

usaha. Bila piutang usaha tersebut telah jatuh tempo, maka faktur penjualan asli

Bagan 1

ARUS DOKUMEN DALAM PENJUALAN KREDIT

Keterangan : SPP = Surat Perintah Penerimaan

C. Pencatatan dan Penilaian Piutang

Pencatatan piutang dilakukan pada saat hak atas barang telah berpindah

kepada pembeli, atau pada saat pengiriman, (kecuali penjualan barang

konsinyasi), sesuai dengan syarat penjualan yang telah ditetapkan.

Pencatatan dilakukan dari dokumen asli perusahaan atau faktur penjualan.

Berdasarkan faktur penjualan ini dicatat kedalam buku harian dan selanjutnya

diposting kedalam buku besar dan buku pembantu piutang oleh bagian akuntansi

(Mulyadi, 2001). Buku besar merupakan himpunan perkiraan sejenis, misalnya

perkiraan piutang usaha berbagai pelanggan dikumpulkan jumlahnya di dalam

satu buku besar yang disebut buku besar piutang usaha. Sedangkan buku

tambahan piutang usaha merupakan penjelasan kepada siapa kita berpiutang dan

berapa saldo masing-masing pelanggan.

Dalam pencatatan piutang usaha juga perlu diperhatikan apakah dalam

pencatatan tersebut ada kesepakatan pemberian potongan atau tidak. Umumya

dalam dunia perdagangan potonan-potongan yang diberikan antara lain :

1. Potongan Kas

Perusahaan sering kali menawarkan potongan kas atau pembayaran yang

dilakukan dalam periode yang telah ditentukan. Potongan kas digunakan untuk

meningkatkan penjualan dan mendorong pelanggan untuk membayar lebih awal.

Apabila ditetapkan syarat penjualan 2/10, n/30 berarti perusahaan akan

waktu yang tidak lebih dari sepuluh hari sejak tanggal terjadinya penjualan.

Seandainya pembeli tidak melunasi hutangnya dalam jangka waktu tersebut

potongan tidak akan berlaku lagi bagi pembeli dan pembeli dapat melunasi

hutangnya dalam jangka waktu 30 hari sejak penjualan.

Menurut Harahap (2003), pencatatan untuk potongan kas dapat dilakukan

dengan dua cara, yaitu :

a. Piutang dan penjualan dicatat sebesar brutonya. Potongan penjualan baru

diakui pada saat pembayaran diterima dalam periode potongan (discount

period), dan dilaporkan dalam perhitungan rugi laba sebagai pengurang

terhadap jumlah penjualan.

b. Piutang dan penjualan dicatat sebesar netto. Pos potongan penjualan yang

tidak dimanfaatkan disajikan sebagai pedapatan lain-lain dalam perhitungan

laba-rugi.

2. Potongan Dagang

Potongan dagang yang diberikan akan mengurangi harga penjualan kotor

atau daftar harga penjualan sebesar potongan yang diberikan sehingga harga yang

dibebankan kepada pembeli menjadi lebih kecil. Potongan ini berubah sesuai

3. Retur dan Penyesuaian Penjualan

Retur penjualan adalah barang yang dikembalikan, sedangkan penyisihan

penjualan adalah pengurangan harga atas barang yang mengalami kerusakan

umtuk mendorong pelanggan tetap membeli barang walaupun tidak sesuai dengan

kemauan pelanggan atau barang sedikit cacat. Ayat jurnal untuk mencatat retur

dan penyisihan penjualan adalah :

Retur penyisihan penjualan Rp. xxx

Piutang usaha Rp. xxx

D. Metode Penaksiran Piutang usaha Tidak Tertagih

Piutang usaha yang timbul dari penjualan barang atau jasa, secara

teoritisnya harus dilaporkan menurut nilai bersih yang dapat direalisasikan atau

menurut nilai tunainya, yaitu jumlah yang diharapkan dengan mengurangkan

jumlah piutang dangan dengan jumlah yang diperkirakan tidak dapat ditagih.

Jumlah piutang usaha yang tidak tertagih, pada dasarnya merupakan

kerugian bagi perusahaan. Dan untuk menentukan taksiran jumlah piutang usaha

yang tidak tertagih harus dipergunakan cara yang tepat, sehingga memungkinkan

diketahuinya jumlah piutang usaha yang tidak tertagih.

Menurut Niswonger, Fress dan Waren, (2001) ada dua metode akuntansi

yang diterima umum mengenai pengukuran piutang usaha yang diperkirakan tidak

a. Metode penghapusan langsung (direct write-off method)

b. Metode penyisihan (allowance method)

a. Metode peghapusan langsung

Jika perusahaan mengunakan metode penghapusan lansung dalam

mencatat kerugian perusahaan yang timbul akibat tidak tertagihnya piutang usaha,

maka kerugian tersebut baru dicatat jika piutang usaha sudah dapat dipastikan

benar-benar tidak tertagih.

Dalam metode penghapusan langsung tidak dibuat taksiran piutang usaha

tidak tertagih bila perusahaan menerima pemberitahuan dari pihak instansi yang

berwenang mengenai kepailitan debitur, tetapi dapat juga debitur sendiri yang

langsung memberitahukan pada perusahaan bila debitur benar-benar sudah tidak

mampu untuk melunasi kewajibannya.

Ketika piutang usaha tertagih maka menurut metode penghapusan

langsung dicatat sebagai berikut :

Beban piutang tidak tertagih Rp. xxx

Piutang usaha Rp. xxx

Metode penghapusan langsung bersifat sederhana sehingga mudah dalam

penggunaannya. Selain itu, metode ini dianggap lebih akurat karena diperkirakan

tidak terdapat kesalahan yang disebabkan oleh kesalahan dalam penaksiran.

Dengan menggunakan metode penghapusan langsung, daftar laba-rugi

pendapatan itu diperoleh dari penjualan kredit, sehingga nilai pendapatan bersih

akan lebih rendah dalam periode tercatatnya beban piutang tidak tertagih,

sedangkan neraca akan menunjukkan jumlah yang sebenarnya saat piutang yang

tidak tertagih tersebut dihapuskan.

b. Metode Penyisihan

Jika perusahan mengunakan metode penyisihan untuk mencatat piutang

usaha tidak tertagih, maka setiap akhir periode perusahaan perlu menaksir

besarnya jumlah piutang usaha yang tdak tertagih. Penaksiran ini dilakukan

karena pada saat timbulnya piutang, pihak perusahaan belum dapat menentukan

jumlah piutang usaha yang tidak tertagih. Cara yang dapat dipergunakan oleh

perusahaan untuk menaksir besarnya piutang usaha tidak tertagih adalah dengan

mengunakan pengalaman perusahaa lain yang bergerak dalam bidang usaha yang

sejenis.

Untuk menentukan dasar taksiran jumlah piutang usaha yang tidak tertagih

dapat digunakan dengan dua cara, yaitu :

1. Jumlah penjualan selama satu periode fiskal penuh

2. Jumlah dan umur piutang usaha pada akhir periode fiskal

1. Jumlah penjualan selama satu periode

Piutang usaha diperoleh dari hasil penjualan kredit. Oleh karenanya,

taksiran jumlah piutang usaha yang tidak tertagih. Jumlah piutang usaha yang

tidak tertagih dalam satu periode ditentukan dengan mengalikan taksiran

persentase piutang usaha yang tidak tertagih dengan jumlah penjualan kredit

untuk satu periode yang bersangkutan. Dalam menentukan jumlah persentase ini,

biasanya didasarkan atas pengalaman di masa lalu. Piutang usaha yang tidak

tertagih merupakan beban bagi perusahaan untuk periode tersebut yaitu dengan

mendebet perkiraan beban piutang usaha yang tidak tertagih dan mengkredit

perkiraan penyisihan piutang usaha tertagih.

Contohnya adalah sebagai berikut :

Saldo piutang usaha awal Rp. 50.000.000,00

Penjualan kredit selama tahun 1999 Rp. 100.000.000,00

Rp. 150.000.000,00

Penerimaan piutang usaha Rp. 110.000.000,00

Saldo piutang usaha akhir Rp. 40.000.000,00

Berdasarkan pengalaman masa lalu, ditaksir 2 % dari saldo piutang usaha

tidak tertagih. Taksiran jumlah piutang usaha yang tidak tertagih yaitu : 2 % x Rp.

40.000.000,00 = Rp. 800.000,00.

Maka ayat jurnal peyesuaian untuk piutang usaha tak tertagih adalah

sebagai berikut :

Beban piutang usaha tak tertagih Rp. 800.000,00

2. Jumlah dan umur piutang usaha pada akhir periode fiskal

Ada dua metode penetapan penyisihan untuk piutang usaha tidak tertagih

apabila piutang usaha digunakan sebagai dasar untuk membuat penyesuaian,

yaitu:

1. Penyisihan disesuaikan dengan suatu persentase tertentu dari piutang usaha

2. Penyisihan disesuaikan dengan suatu jumlah yang ditentukan dengan

menentukan umur dari piutang usaha

Penyisihan disesuaikan dengan suatu persentase tertentu dari piutang

Dalam metode ini, biasanya taksiran jumlah piutang tidak tertagih

diperoleh dengan cara mengalikan persentase piutang tidak tertagih dengan

jumlah piutang yang ada pada akhir periode berjalan. Saldo penyisihan piutang

usaha tidak tertagih kemudian disesuaikan melalui ayat jurnal penyesuaian

sehingga sama jumlahnya dengan saldo yang seharusnya. Beban piutang usaha

tidak tertagih didebet sebesar jumlah penyesuaian ini. Jadi beban piutang usaha

tertagih dihitung secara langsung.

Contoh adalah sebagai berikut :

Saldo piutang usaha awal Rp. 50.000.000,00

Penjualan kredit selama tahun 1999 Rp. 100.000.000,00

Rp. 150.000.000,00

Penerimaan piutang usaha Rp. 110.000.000,00

Dimisalkan saldo perkiraan penyisihan piutang usaha tidak tertagih

sebelum penyesuaian Rp. 500.000,00. Berdasarkan pengalaman masa yang lalu

ditaksir 2 % dari saldo piutang usaha tidak tertagih yaitu, 2 % X Rp.

40.000.000,00 = Rp. 800.000,00.

Jumlah ini merupakan penyisihan piutang usaha tidak tertagih yang

diperkirakan, tetapi karena ada jumlah saldo kredit penyisihan piutang usaha tak

tertagih sebesar Rp. 500.000,00 maka jumlah yang akan ditambah pada perkiraan

penyisihan piutang usaha tidak tertagih adalah Rp. 300.000,00 (Rp. 800.000,00 –

Rp. 500.000,00 ) dan ayat jurnalnya adalah sebagai berikut :

Beban piutang usaha tak tertagih Rp. 300.000,00

Penyisihan piutang usaha tak tertagih Rp. 300.000,00

Penyisihan disesuaikan dengan suatu jumlah yang ditentukan dengan menentukan umur dari piutang

Dalam menggunakan metode ini, taksiran jumlah piutang yang tidak

tertagih berdasarkan persentase tertentu atas umur piutang usaha. Dalam hal ini

harus diadakan analisa piutang yaitu pengolongan piutang usaha berdasarkan

kelompok umur sehingga dapat dengan mudah ditentukan jumlah piutang usaha

tidak tertagih. Analisa umur piutang dagang memberikan gambaran bahwa

semaikin lama piutang usaha melewati tanggal jatuh temponya maka akan

semakin besar pula kemungkinan piutang usaha menjadi tidak tertagih. Jumlah

persentase piutang usaha tidak tertagih dengan jumlah masig-masing piutang

usaha berdasarkan kelompok umurnya.

Untuk mendapatkan angka tafsiran piutang usaha tidak tertagih dari

masing-masing golongan umur dikalikan dengan persentase tertentu berdasarkan

atas pengalaman, perhitugan digambarkan sebagai berikut :

KLASIFIKASI UMUR PIUTANG USAHA

SALDO (Rp)

Taksiran piutang tidak tertagih Persentase (%) Jumlah (Rp)

Belum jatuh tempo 25.000.000,00 2 500.000,00 Lewat Jatuh tempo

1 – 60 Hari 61 – 120 Hari 121 – 180 Hari 181 – 365 Hari Lebih dari 365 Hari

8.000.000,00

Sumber: Niswonger, Fress dan Waren, (2001).

Perhitungan ini menunjukkan jumlah piutang usaha sebesar Rp.

40.000.000,00 dan taksiran piutang usaha tidak tertagih Rp. 1.840.000,00 dan bila

saldo awal penyisihan piutang usaha tidak tertagih sebesar Rp. 500.000,00 maka

yang menjadi beban sebesar Rp. 1.340.000,00.

Beban piutang usaha tidak tertagih Rp. 1.340.000,00

Penyisihan piutang usaha tidak tertagih Rp. 1.340.000,00

Metode penafsiran piutang usaha tidak tertagih berdasarkan analisa umur

piutang usaha lebih baik daripada penafsiran piutang yang didasarkan pada

perusahaan dapat meningkatkan pengawasan penjualan kredit dan juga melakukan

penghapusan piutang usaha yang sudah berumur lama.

Penghapusan yang dilakukan dengan cara ini ialah dengan mendebet

perkiraan penyisihan piutang usaha tidak tertagih dan mengkredit perkiraan

piutang usaha yang dihapuskan, dengan jurnal :

Penyisihan piutang usaha tidak tertagih Rp. xxx

Piutang usaha Rp. xxx

Bila menggunakan metode penghapusan langsung, maka piutang usaha

yang benar-benar tidak tertagih pembayarannya akan langsung dibebankan pada

perkiraan biaya piutang usaha tidak tertagih dan mengkredit perkiraan piutang

pelanggan yang dihapuskan, dengan jurnal :

Beban piutang usaha tidak tertagih Rp. xxx

Piutang Rp. xxx

E. Penyajian Piutang Pada Neraca

Perusahaan menyusun laporan keuangan pada akhir tahun buku dan

umumnya laporan keuangan ini terdiri dari neraca, laporan laba rugi, laporan

perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan.

Neraca perusahaan disajikan sedemikian rupa yang menunjukkan berbagai

unsur posisi keuangan yang diperlukan bagi penyajian secara wajar. Menurut

investasi yang diperlukan mengunakan metode ekuitas, persediaan piutang usaha

dan piutang usaha lainnya, kas dan setara kas, kewajiban jangka pendek,

kewajiban jangka panjang, kewajiban yang diestimitasi, hak minoritas, modal

saham dan pos ekuitas lainnya. Pos, judul, dan sub judul lainnya disajikan dalam

neraca apabila penyajian tersebut diperlakukan untuk menyajikan posisi keuangan

perusahaan secara wajar.

Sehubungan dengan penyajian piutang usaha pada neraca, piutang

dinyatakan sebesar jumlah piutang harus tetap disajikan pada neraca diikuti

dengan penyisihan untuk piutang yang diragukan atau ditaksir jumlah yang tidak

dapat ditagih.

Dengan demikian penyajian piutang usaha pada neraca dapat digambarkan

sebagai berikut :

PT. ABC NERACA Per 31 Desember 1999

Aktiva

Aktiva lancar

Piutang usaha Rp. xxx

Penyisihan piutang usaha tidak tertagih Rp. xxx Total aktiva lancar Rp. xxx

F. Pengawasan Piutang usaha

1. Pengertian Pengawasan

Pengawasan merupakan salah satu fungsi dari manejemen perusahaan.

Hongren (1999) menyatakan “Pengawasan (kontrol) adalah segala sesuatu yang

termasuk dalam aktivitas penentuan apakah pelaksanaan perusahaan sesuai

dengan perencanaannya dan apakah terhadap harta benda perusahan telah

diadakan pengamanan sebaik-baiknya”.

Dari definisi di atas dapat dilihat bahwa pengawasan merupakan fungsi

pimpinan untuk menilai bawahan, yaitu membandingkan rencana dengan hasil

yang diperoleh. Pengawasan juga mencegah kemungkinan-kemungkinan yang

dapat merugikan perusahaan. Bagi perusahaan besar dengan jaringan yang

semakin kompleks, pengawasan mutlak diperlukan dan dipelihara sebaik-baiknya.

Pengawasan dapat dilaksanakan dengan beberapa cara antara lain:

a. Pengawasan langsung, yaitu pengawasan yang dilakukan oleh pribadi-pribadi

anggota, pimpinan atau oleh pihak luar yang ditunjuk oleh perusahaan.

Apabila organisasi perusahaan semakin luas, maka pengawasan langsung sulit

dilaksanakan oleh pihak luar tersebut.

b. Pengawasan tidak langsung, yaitu pengawasan yang disebut dengan sistem

2. Pengawasan langsung atas piutang usaha

Pengawasan terhadap piutang usaha seharusnya dimulai sebelum adanya

persetujuan atas penjualan kredit terhadap pelanggan. Oleh karenanya

pimpinanperusahaan perlu memperhatikan hal-hal berikut:

a. Menentukan batas maksimum kredit dari setiap pelanggan.

b. Menentukan batas waktu pembayaran

c. Memberikan potongan pembayaran, untuk pembayaran yang lebih cepat dari

batas waktu yang ditetapkan.

Selanjutnya Weston dan Bringham (1998) meyatakan ada tiga kebijaksanaan

dalam penjualan kredit, yaitu :

a. Standar kredit (credit standard)

b. Persyaratan kredit (terms of credit)

c. Kebijaksanaan penagihan (collection policy)

a. Standar kredit (Credit standard)

Dalam penjualan kredit perusahaan dapat menetapkan batas maksimum

penjualan kredit kepada pelanggan. Semakin besar volume penjualan kredit

berarti semakin besar modal kerja yang tertanam. Oleh karena itu harus

diperhatikan berapa jumlah atau batas maksimal penjualan kredit yang diberikan

kepada pelanggan, agar perusahaan terhindar dari resiko kerugian yang mungkin

b. Persyaratan Kredit (Terms of credit)

Persyaratan kredit menentukan jangka waktu kredit dan adanya potongan

(discount) bila dibayar lebih cepat. Perusahaan harus mempertimbangkan jangka

waktu pembayaran yang harus dilaksanakan oleh pelanggan. Penjualan kredit

dengan waktu yang ketat akan memperkecil risiko yang dihadapi perusahaan,

tetapi ada kemungkinan penjualan akan semakin kecil. Untuk merangsang

pelanggan agar membayar kewajibannya lebih cepat, perusahaan dapat

menawarkan potongan.

Biasanya perusahaan memberikan potongan tersebut berdasarkan

syarat-syarat penjualan kredit. Misalnya perusahaan menawarkan penjualan kredit

dengan syarat 2/10, n/30. Tiap pelanggan diberikan potongan sebesar 2 % apabila

pelanggan membayar kewajibannya lebih cepat dari batas yang telah ditetapkan

yaitu tidak lebih dari 10 hari sejak dilakukan penjualan.

c. Kebijaksanaan penagihan (Collection policy)

Hal ini merupakan kebijaksanan dari perusahaan dalam penagihan atau

pengumpulan piutang usaha apabila telah jatuh tempo. Penagihan ini dilakukan

secara aktif dan pasif. Penagihan secara aktif misalnya menggunakan agen

pengumpul piutang atau juru tagih. Hal ini biasanya dilakukan pada perusahaan

yang mempunyai jumlah piutang usaha yang besar. Untuk melakukan penagihan

yang lazim digunakan. Usaha penagihan pertama dilakukan dengan sopan, dan

jika dengan cara ini piutang usaha masih tidak tertagih, maka diambil tindakan

yang tegas.

Selain kebijaksanaan tersebut, masih ada beberapa faktor yang perlu

diperhatikan dari para pelanggan. Hal ini penting untuk mengurangi resiko

kerugian karena tidak tertagihnya piutang. Faktor tersebut disebut dengan 5 (lima)

C, yaitu :

1. Character, menunjukkan kemungkinan dari pelanggan untuk secara jujur

berusaha untuk memenuhi kewajibannya.

2. Capacity, ialah pendapat subjektif mengenai kemampuan dari pelanggan. Hal

ini diukur dengan catatan di waktu yang lalu, dilengkapi dengan observasi

fisik pada pelanggan.

3. Capital, diukur oleh posisi finansial perusahaan secara umum, dimana hal ini

ditunjukkan oleh analisa ratio finansial, yang khususnya ditekankan pada

bukti fisik dari perusahaan.

4. Collateral, dicerminkan oleh aktiva dari pelanggan yang dikaitkan atau

dijadikan jaminan bagi keamanan kredit yang diberikan kepada pelanggan

tersebut.

5. Conditions, menunjukkan impact (pengaruh langsung) dari trend kondisi

perekonomian pada umumnya terhadap perusahaan yang bersangkutan agar

mempunyai efek terhadap kemampuan pelanggan untuk memenuhi

kewajibannya.

3. Pengawasan Intern Piutang usaha

3.1. Pengertian Sistem Pengawasan Intern

Laporan dari Committee Of Sponsoring Organization (COSO)

menyebutkan internal control is a process :

- Reliability of financial reporting

- Compliance with aplicable law regulations

- Effectiveness and efficiency of operations

3.2. Konsep Struktur Pengawasan Intern

Maksud dari konsep struktur menurut COSO adalah bahwa pengawasan

intern merupakan suatu proses yang terdiri dari serangkaian tindakan yang

sifatnya dapat meresap dan berinteraksi dengan kegiatan satuan (unit) usaha.

Pengawasan intern tersebut dilaksanakan oleh manusia dan tidak semata-mata

merupakan pedoman kebijaksanaan dari formula tetapi dilakukan semua orang

pada setiap tingkatan dalam organisasi termasuk dewan direksi, manejemen dan

3.3. Komponen Pengawasan Intern

Pengawasan intern suatu organisasi terdiri dari kebijaksanaan dan prosedur

yang diciptakan untuk memberikan jaminan yang memadai agar tujuan organisasi

dapat dicapai. Oleh karena itu perusahaan perlu membuat suatu sistem

pengawasan intern yang baik. Dalam penyusunan sistem pengawasaan intern ada

beberapa komponen yang perlu diperhatikan. yaitu :

-Control Environment

-Risk Assessment

-Information and Communication

-Control Activities

- Monitoring.

a. Lingkungan Pengawasan

Lingkungan pengawasan akan menentukan sifat dari suatu organisasi yang

mempengaruhi kesadaran anggota akan pentignya pegawasan intern. Lingkungan

pengawasan piutang meliputi tindakan, kebijakan, prosedur yang menunjukkan

sikap manajemen dan pemilik perusahaan yang terdiri dari beberapa faktor, yaitu :

1. Falsafah manajemen dan gaya operasinya

2. Struktur organisasi satuan usaha

3. Berfungsinya dewan komisaris, dan komite yang dibentuk

4. Metode pemberian wewenang dan tanggung jawab

6. Kebijakan dan praktek personalia

7. Berbagai faktor ekstern yang mempengaruhi operasional dan praktik satuan

usaha seperti pemeriksaan yang dilakukan oleh badan legislatif.

b. Sistem Akuntansi

Sistem akuntansi terdiri atas metode dan catatan yang diciptakan untuk

mengidentifikasi, menghimpun, manganalisa, mengelompokkan, mencatat dan

melaporkan transaksi satuan usaha. Penyelenggara pertanggungjawaban aktiva

sistem akuntansi yang efektif harus mempertimbangkan pembuatan metode dan

catatan yang dipergunakan untuk membuat metode dokumen dan catatan yang

diperlukan.

c. Prosedur Pengawasan

Prosedur pengawasan adalah kebijakan dan prosedur sebagai tambahan

terhadap lingkungan pegendalian dan sistem akuntansi yang telah diciptakan oleh

manejemen untuk memberikan keyakinan memadai bahwa tujuan tertentu satuan

usaha akan tercapai. Prosedur pengawasan mempunyai beberapa tujuan dan

diterapkan pada berbagai tingkatan organisasi dan pemrosesan data.

d. Monitoring terhadap piutang usaha

Monitoring terhadap piutang usaha dalam kegiatan untuk menilai sampai

sejauh mana pelaksanaan struktur pengawasan intern piutang yang telah

berwenang yang telah ditunjuk untuk mendisain dan mengawasi kegiatan operasi

secara cepat dan tepat waktu dalam menentukan struktur pengawasan intern telah

dilaksanakan sebagaimana mestinya. Monitoring dapat dilakukan secara terus

menerus dan secara periodik.

3.4. Tujuan Pengawasan Intern Piutang

Ada beberapa tujuan yang harus dicapai oleh suatu perusahaan perhadap

pengawasan intern piutang usaha yaitu sebagai berikut :

Untuk menguji keabsahan piutang.

Untuk melihat apakah pengotorisasian telah dilakukan dengan tepat dan benar

Untuk kelengkapan dari transaksi piutang yang terjadi

Untuk mengklasifikasikan piutang dengan tepat dalam laporan keuangan

Untuk mencatat transaksi piutang tepat pada waktunya

Metode penelitian yang dipergunakan dalam pelaksanaan penelitian ini

adalah sebagai berikut :

A. Jenis Penelitian

Penelitian dilakukan berupa studi kasus dengan secara langsung mendatangi

objek penelitian, yaitu PT. Astra International, Tbk – Toyota Sales Operation

Cabang Medan Gatot Subroto guna memperoleh data dan informasi yang

dibutuhkan. Penelitian ini didasarkan pada teori-teori yang mendukung sebagai

landasan teoritis dalam menganalisa data di lapangan.

B. Jenis Data

Data yang dikumpulkan terdiri dari data primer dan data sekunder. Data

primer adalah data belum diolah yang diperoleh langsung dari sumber pertama,

yaitu individu atau perorangan sebagai objek penelitian, dimana data ini

memerlukan pengolahan lebih lanjut. Contoh data hasil wawancara.

Data sekunder adalah data yang telah diolah dan diperoleh langsung dari

objek penelitian berkaitan dengan pembahasan yang dilakukan, serta bahan-bahan

lain dari tempat penelitian yang telah diolah, meliputi : gambaran umum PT. Astra

akuntansi piutang perusahaan dan pengawasan piutang pada PT. Astra

International, Tbk – Toyota Sales Operation Cabang Medan Gatot Subroto.

C. Teknik Pengumpulan Data

Pengumpulan data dari PT. Astra International, Tbk – Toyota Sales

Operation Cabang Medan Gatot Subroto dapat dilakukan dengan beberapa cara

yaitu :

a. Pengamatan/observasi

Data diperoleh berdasarkan pengamatan secara langsung terhadap hal-hal

yang berkaitan dengan akuntansi dan pengawasan piutang pada PT. Astra

International, Tbk – Toyota Sales Operation Cabang Medan Gatot Subroto.

b. Wawancara dan kuesioner

Penulis melakukan wawancara atau tanya jawab kepada pihak-pihak yang

berhubungan dengan objek yang dipilih untuk diteliti. Selain itu juga

dilakukan penyebaran kuesioner kepada beberapa orang sampel.

D. Metode Analisis Data

Analisis data penelitian dilakukan dengan menggunakan metode deskriptif,

yaitu suatu metode analisis dimana data yang dikumpulkan, disusun,

diintepretasikan, dianalisis berdasarkan keadaan sebenarnya sehingga memberikan

E. Jadwal dan Lokasi Penelitian

Penelitian dilakukan bulan Maret 2007 yang telah dilakukan penulis di

Kantor PT. Astra International, Tbk – Toyota Sales Operation Cabang Medan

BAB IV HASIL PENELITIAN

A. Deskripsi Objek Penelitian

1. Gambaran Umum PT. Astra International, Tbk Cabang Medan

PT. Astra International Toyota Sales Operation merupakan salah satu

divisi dari PT. Astra International, Inc., yang berkedudukan di Jakarta. Perusahaan

didirikan oleh William Soerjawidjaya. AUTO 2000 merupakan penyalur tunggal

dari kendaraan bermotor merek Toyota di Indonesia yang bekerja sama dengan

Toyota Motor Sales, Co.Ltd. Jepang sebagai produsen produk Toyota.

Pada tanggal 1 Juli 1969 Pemerintah Negara Republik Indonesia

memberikan izin kepada perusahaan PT. Astra International, Inc. yang merupakan

induk dari perusahan Astra Group untuk menjadi agen tunggal kendaraan

bermotor merk Toyota di wilayah Indonesia.

Pada pertengahan tahun 1970, perusahaan PT. Astra International, Inc

membentuk divisi baru dalam perusahaan yang khusus menangani distribusi dan

pemasaran kendaraan bermotor merk Toyota, dengan nama Toyota Division.

Latar belakang pembentukan divisi ini adalah karena melihat perkembangan

pemasaran dari kendaraan merk Toyota yang sangat pesat pada saat itu serta untuk

meningkatkan pelayanan kepada pelanggan dan jangkauan pemasaran kepada para

Pada pertengahan tahun 1971, tepatnya pada tanggal 12 April 1971,

didirikan sebuah perusahaan baru dengan nama PT. Toyota Astra Motor (TAM)

yang merupakan perusahaan patungan antara Toyota Motor Sales, Co.Ltd. Jepang

dengan perusahaan PT. Astra International, Inc. dan PT. Gaya Motor dari

Indonesia. Pada saat itu PT. Gaya Motor merupakan perusahaan yang bergerak di

bidang perakitan (assembling) kendaraan bermotor dari berbagai merk dan jenis.

Sesudah perusahaan PT. Toyota Astra Motor berdiri, maka sistem agen

tunggal kendaraan bermotor merk Toyota di wilayah Indonesia mengalami

perbahan yang sebelumnya ditangani oleh PT. Astra International, Inc., kemudian

dialihkan kepada perusahan PT. Toyota Astra Motora tersebut pada tanggal 1

Januari 1976 dan berkedudukan di Jakarta.

Pada tahun 1989, tepatnya tanggal 1 September 1989, perusahaan PT.

Astra Motor Sales bergabung dengan PT. Astra International, Inc., dan menjadi

divisi Toyota dengan nama PT. Astra International Toyota Sales Operation atau

yang disebut dengan AUTO 2000.

AUTO 2000 bergerak dalam bidang pedagangan dan jasa kendaraan merk

Toyota. Penjualan kendaraan merk Toyota tersebut ditangani oleh Vehicle

Division yang berkedudukan di kantor pusat Jakarta dan untuk seluruh

cabang-cabang ditangani oleh Sales Departemen masing-masing. Untuk mendukung

penjualannya, perusahaan ini juga menjual suku cadang kenderaan merek Toyota

Untuk seluruh cabangnya, penjualan ini ditangani oleh Parts Departemen

masing-masing cabang, tetapi mulai tanggal 1 Oktober 1985 telah ditangani oleh PT.

Sinar Inti Tenaga, yang berkantor pusat di Jakarta.

PT. Astra International Toyota Sales Operation Cabang Medan Gatot

Subroto mulai beroperasi pada tanggal 1 Pebruari 1976 (sebelumnya benama PT.

Astra Motor Sales) berkedudukan di Jl. Sisingamangaraja No. 8 Medan. Awal

Januari 1997 dibuka cabang baru yaitu PT. Astra International Tbk Toyota Sales

Operation di Jl. Gatot Subroto No. 220 Medan untuk menyalurkan kendaraan

bermotor merk Toyota di wilayah Sumatera Utara dan Aceh.

2. Struktur Organisasi PT. Astra International, Tbk Cabang Medan

Suatu struktur organisasi yang baik dan efisien membantu perusahaan

dalam mencapai tujuan yang telah ditetapkan sebelumnya. Struktur organisasi

harus dapat menunjukkan garus-garis wewenang dan tanggung jawab yang jelas

dalam arti jaringan jangan sampai terjadi tumpang tindih masing-masing bagian.

Dari struktur organisasi dapat diketahui apa yang menjadi tugas dan wewenang

masing-masing serta siapa yang menjadi atasannya, seberapa luas tugas dan

tanggung jawab dalam melakukan pekerjaan. Dari struktur organisasi ini dapat

diketahui siapa yang mendelegasikan wewenang dan siapa yang menerima, serta

hendaknya disusun dengan memisahkan fungsi-fungsi operasional, fungsi

penyimpanan dan fungsi pencatatan.

Berikut ini diuraikan tugas dan tanggung jawab masing-masing bagian

dalam struktur organisasi AUTO 2000 Toyota Sales Operation Cabang Medan.

1. Kepala Cabang

- Bertanggung jawab penuh terhadap jalannya operasi perusahaan yang

dipimpinnya ke pusat.

- Melaksanakan rencana kerja perusahaan yang telah ditetapkan.

- Mengelola, mengatur, dan mengawasi seluruh sumber daya yang ada di

perusahaan untuk tercapainya tujuan yang telah ditetapkan.

- Dalam hal khusus mengepalai Departemen Penjualan dalam perusahaan

sesuai dengan struktur organisasi perusahaan.

2. Administration Departemen Head (ADH)

- Bertindak sebagai ibu rumah tangga perusahaan.

- Merancang, mengatur, mengkoordinir dan mengawasi pelaksanaan kegiatan

administrasi dan keuangan cabang termasuk penjualan tunai dan kredit,

penagihan, pembayaran gaji dan pergudangan.

- Bertanggung jawab penuh terhadap kegiatan administrasi perusahaan.

- Melakukan koordinasi dengan Departemen Sales, Suku Cadang dan Servis.

3. Sales Supervisor

- Bertanggung jawab atas pekerjaan Sales dan Counter Sales.

- Mengkoordinir pekerjaan Sales dan Counter Sales.

- Menangani masalah-masalah Salesman dalam penjualan produk perusahaan,

misal: Trade-In AUTO 2000.

- Membuat market share per bulan.

4. Credit Coordinator

- Menangani anggaran-anggaran penerimaan dan pengeluaran perusahaan.

- Menangani sisa hutang customer dari kredit mobil.

- Mempersiapkan kontrak perjanjian kredit mobil.

- Membantu ADH dalam hal otorisasi Surat Pemesanan Kendaraan dari

pelanggan.

5. Salesman

- Mencari pelanggan dan menjual produk sesuai dengan target perusahaan.

- Menjual ide dari perusahaan.

- Memberi informasi spesifikasi pesanan sesuai dengan Surat Pesanan Kredit

(SPK) ke PDI.

- Mengantar mobil pesanan pada customer (untuk customer dalam kota yang

6. Counter Sales

- Fungsinya sama dengan Salesman hanya posisinya berada di kantor

perusahaan yang pelayanannya baik secara langsung kepada customer

maupun melalui telepon.

7. Penata Administrasi

- Menangani seluruh administrasi perusahaan baik dari penjualan maupun

bengkel serta parts.

- Sebagai pusat informasi dalam perusahaan.

- Memberikan laporan ke pusat menyangkut penjualan, delivery order,

laporan stock, pembatalan-pembatalan stock dari customer, dan lain-lain.

8. Pre Delivery Inspection (PDI)

- Membantu Salesman, Counter Sales menyangkut informasi persediaan

mobil.

- Mengecek pesanan mobil, misalnya type, nomor rangka, nomor mesin,

warna, dan lain-lain.

- Menghantar mobil yang telah siap delivery ke ruangan delivery.

- Memeriksa kelengkapan mobil menyangkut sarung jok AC, tape recorder,

oli, mesin, dan lain-lain.

9. Billing Unit

- Menangani data stock kendaraan yang masuk (dari pusat dan cabang lain)

dan yang keluar (dijual dan ke cabang lain).

- Menangani Surat Pesanan Kendaraan (SPK) apakah tersedia stock sesuai

SPK.

10. Sales Administration

- Menangani seluruh administrasi untuk sales dan counter sales, misal:

urusan insentif salesman, mengurus kelanjutan STNK, BPKB, dan plat

mobil customer dari masing-masing salesman, surat perjalanan dinas

Salesman, dan lain-lain.

- Mengurus permohonan mutasi karyawan.

- Sebagi file data untuk seluruh salesman.

11. PO/GA (Personal Only/General Affair)

- Berfungsi membantu pekerjaan-pekerjaan umum dalam perusahaan, seperti

menangani klaim lembur dan tunjangan pengobatan karyawan, insentif sales

serta MTO, menangani surat keluar dan surat masuk, mengurus mutasi

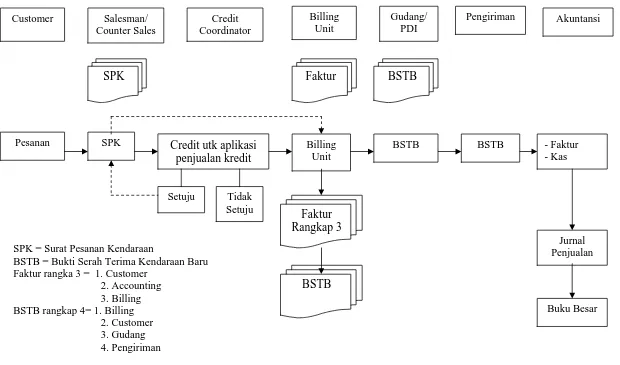

3. Prosedur Penjualan Kredit

Penjualan yang dilakukan oleh perusahaan ada dua jenis yaitu penjualan

tunai dan penjualan kredit. Adapun prosedur penjualan kredit yang dilakukan oleh

perusahaan dibagi tiga prosedur yaitu :

1. Prosedur pesanan

Pesanan dapat diterima melalui dua cara yaitu :

a. Secara langsung, pihak pelanggan menghubungi perusahaan melalui

telepon atau pelanggan dapat langsung memesan ke perusahaan

b. Pesanan dapat disampaikan melalui tenaga penjual perusahaan yang

mendatangi pelanggan.

Pada bagian ini dibicarakan harga barang yang dipesan dan informasi

lainnya yang seperti uang muka, tanggal pengiriman, dan jangka waktu

pembayaran. Setelah terjadi kesepakatan, maka salesmen mencatat dan

membuat pesanan kemudian surat pemesanan disampaikan kepada kepala

seksi keuangan untuk diminta persetujuannya

2. Prosedur pembuatan faktur

Surat pesanan yang sudah disetujui diberikan kepada billing unit,

berdasarkan pesanan tersebut billing unit akan membuat faktur penjualan

dan didistribusikan sebagai berikut :

a) Lembaran pertama untuk pemesan

c) Lembar tiga untuk credit coordinator

d) Lembar keempat sebagai pertinggal untuk billing unit.

3. Prosedur pencatatan dan laporan penjualan

Seksi akuntansi akan melakukan pencatatan penjualan berdasarkan faktur

penjualan. Setiap pesanan yang telah dibuat faktur dianggap telah terjadi

transaksi. Apabila sudah jatuh tempo, penagihan piutang dilakukan oleh

juru tagih berdasarkan faktur penjualan. Hasil tagihan diserahkan kepada

kasir, dan kasir membuat catatan atas mutasi kas. Kemudian berdasarkan

tanda terima tersebut, bagian akuntansi akan mencatat jurnal pelunasan

piutang dengan mendebet perkiraan dengan mendebet perkiraan kas dan

mengkredit bagian piutang.

Gambaran prosedur penjualan kredit pada perusahaan adalah sebagai

Gambar 2. Skema Prosedur Penjualan Kredit Pada Perusahaan

SPK = Surat Pesanan Kendaraan

BSTB = Bukti Serah Terima Kendaraan Baru Faktur rangka 3 = 1. Customer

2. Accounting

3. Billing

BSTB rangkap 4= 1. Billing

4. Pencatatan Piutang

Setelah terjadi kesesuaian mengenai jenis dan jumlah kendaraan serta

mendapat persetujuan mengenai syarat-syarat tertentu mengenai pembayaran

maka perusahaan akan mengirimkan kendaraan pada pelanggan dan dalam buku

pembantu piutang perusahan akan timbul piutang dagang.

Pencatatan piutang dilakukan oleh seksi akuntansi, kemudian dijurnal

kedalam buku penjualan yang selanjutnnya dijurnal ke buku besar dan buku

tambahan piutang. Apabila sudah jatuh tempo, penerimaan piutang dilakukan oleh

juru tagih berdasarkan kontrak perjanjian kredit.

5. Penaksiran Piutang Tidak Tertagih

Pengukuran piutang tak tertagih yaitu menaksir berapa jumlah piutang tak

tertagih lagi, sehingga dapat diketahui berapa nilai bersih yang dapat

direalisasikan dari piutang tersebut. Piutang perusahaan dibagi atas dua yaitu

piutang jatuh tempo dan piutang belum jatuh tempo yang dapat dilihat pada

AR-Aging Schedule.

Adapun prosedur penaksiran piutang telah jatuh tempo disampaikan oleh

perusahaan dengan menyampaikan surat teguran kepada pelanggan. Apabila tidak

ditanggapi oleh pelangan, dan piutang dagang telah jatuh tempo lebih dari satu

minggu, maka credit coordinator mengambil keputusan ada denda 2 % dari AR

6. Penyajian Piutang pada Neraca

Laporan keuangan PT. Astra International, Tbk – Toyota Sales Operation

Cabang Medan Gatot Subroto meliputi neraca, daftar laba rugi, laporan perubahan

posisi keuangan yang disajikan setiap tahun agar dapat dinilai oleh pihak

pimpinan dan merupakan data bagi perusahaan dalam mengambil keputusan.

Penyajian piutang pada neraca PT. Astra International, Tbk – Toyota Sales

Operation Cabang Medan Gatot Subroto berada pada aktiva lancar dan

dicantumkan sebesar jumlah bruto piutang dikurangi dengan taksiran piutang

tidak tertagih, sehingga jelas terlihat jumlah piutang yang dapat direalisasikan.

7. Pengawasan Piutang

Pengawasan pada piutang dimulai dari penerimaan pesanan penjualan,

dilanjutkan dengan persetujuan atas pesanan dan permohonan kredit, pengiriman

barang, pembuatan faktur, pembukuan piutang, penagihan piutang maupun

pengukuran terhadap piutang tidak tertagih secara tepat.

Permohonan kredit sebelum disetujui terlebih dahulu diadakan suatu

pemeriksaan terhadap keadaan usaha pihak pemohon kredit. Pemberian kredit

diutamakan bagi pelanggan yang telah menunjukkan kriteria yang baik dari segi

intensitas pemesanan maupun dalam pelaksanaan pembayaran piutang.

Persetujuan pemberian permohonan kredit dilakukan oleh kepala seksi keuangan

Faktor manusia merupakan unsur yang paling penting dalam suatu

pengawasan intern, menyadari hal ini maka PT. Astra International, Tbk – Toyota

Sales Operation Cabang Medan Gatot Subroto dalam penerimaan pegawainya

mengadakan seleksi yang ketat dan perusahaan meningkatkan kualitas

pegawainya melalui pelatihan. Hal ini perlu karena karyawan merupakan faktor

yang sangat penting dalam melakukan pengawasan terhadap piutang.

Apabila piutang telah jatuh tempo maka perusahaan melakukan penagihan

melalui juru tagih. Perusahaan harus sesegera mungkin memberitahukan kepada

pelanggan bahwa hutangnya telah jatuh tempo dan harus segera dibayar. Hal ini

perlu karena sering kali ada pelanggan yang sengaja melupakan kewajibannya

untuk membayar hutangnya. Apabila hal ini dibiarkan terjadi, perputaran piutang

semakin lambat dan akan mengakibatkan modal kerja perusahaan tertanam dalam

piutang yang mempengaruhi kegiatan operasional perusahaan. Apabila pelanggan

tidak dapat membayar piutang lebih dari satu bulan sejak tanggal jatuh tempo,

maka PT. Astra International, Tbk – Toyota Sales Operation Cabang Medan Gatot

Subroto akan meminta persetujuan kantor pusat untuk menghapuskan piutang

B. Analisis Data

1. Analisis dan Evaluasi terhadap Prosedur Penjualan Kredit

Dalam pelaksanaannya, prosedur penjualan kredit melibatkan beberapa

bagian penting yakni :

Bagian Pesanan

Bagian Kredit

Bagian Gudang

Bagian Faktur

Bagian Pengiriman

Bagian Akuntansi

Dalam pelaksanaannya, pesanan sehubungan dengan penjualan dilakukan

sebagai berikut :

Pelanggan memesan kendaraan kepada salesman atau counter sales yang

nantinya akan dicatat dalam SPK (Surat Pesanan Kendaraan) sebagai pesanan

penjualan.

Pihak pelanggan mendatangi pihak penjual atau dapat juga dilakukan melalui

hubungan telepon. Bila menggunakan fasilitas telepon, maka pihak penjual

akan menggunakan formulir pesanan khusus untuk mencatat informasi.

Formulir pesanan ini diisi ragkap dua, selembar diantaranya dikirim kepada

pihak pekanggan untuk melaksanakan konfirmasi atau minta penegasan

Pihak penjual yang mendatangi pelanggannya, dan bila terjadi kesepakatan,

maka tiap pesanan akan dicatat dalam bentuk formulir pesanan dalam

beberapa lembar yang akan ditandatangani oleh pelanggan sebagai bukti telah

melakukan pesanan pembelian barang.

Setelah bagian pesanan menerima pesanan, maka untuk setiap penjualan

kredit harus mendapat persetujuan dari bagian kredit, kemudian bagian kredit

akan memeriksa pesanan tersebut, apakahpesanan tersebut diterima atau ditolak.

Pesanan yang disetujui bagian kredit kemudian dikembalikan kebagian pesanan.

Kemudian bagian billing unit membuat surat perintah pengiriman sebanyak tiga

lembar yaitu yang pertama untuk tinggal di bagian billing unit, yang kedua

diberikan kebagian gudang sedangkan yang ketiga diserahkan kebagian

pengiriman.

2. Analisis dan Evaluasi terhadap Pencatatan Piutang

Pencatatan dilakukan sesuai dengan Standart Akuntansi Keuangan yang

lazim, yaitu berdasar dari dokumen asli perusahaan atau faktur penjualan.

Berdasarkan faktur penjualan ini dicatat ke dalam buku harian dan selanjutnya

diposting kedalam buku besar dan buku pembantu piutang oleh bagian akuntansi.

Buku besar merupakan himpunan perkiraan sejenis, misalnya perkiraan piutang

buku besar piutang. Sedangkan buku tambahan piutang merupakan penjelasan

kepada siapa kita berpiutang dan berapa saldo masing-masing pelanggan.

3. Analisis dan Evaluasi terhadap Penaksiran Piutang Tidak Tertagih

Jumlah piutang yang tidak tertagih, pada dasarnya merupakan kerugian

bagi perusahaan. Dan untuk menentukan taksiran jumlah piutang yang tidak

tertagih harus dipergunakan cara yang tepat, sehingga memungkinkan

diketahuinya jumlah piutang yang tidak tertagih.

Jika perusahaan mengunakan metode penghapusan langsung dalam

mencatat kerugian perusahaan yang timbul akibat tidak tertagihnya piutang, maka

kerugian tersebut baru dicatat piutang sudah dapat dipastikan benar-benar tidak

tertagih.

Dalam metode penghapusan langsung tidak dibuat taksiran piutang tidak

tertagih bila perusahaan menerima pemberitahuan dari pihak instansi yang

berwenang mengenai kepailitan debitur. Selain itu debitur sendiri dapat langsung

memberitahukan pada perusahaan bila debitur benar-benar sudah tidak mampu

untuk melunasi kewajibannya.

Dengan menggunakan metode penghapusan langsung, daftar laba-rugi

menunjukkan beban piutang tidak tertagih tidak dicatat pada waktu pendapatan

itu diperoleh dari penjualan kredit, sehingga pendapatan bersih nilainya akan

sedangkan neraca akan menunjukkan jumlah yang benar-benar saat piutang yang

tidak tertagih itu dihapuskan.

4. Analisis dan Evaluasi terhadap Penyajian Piutang pada Neraca

Penyajian piutang pada neraca ini harus didasarkan pada nilai yang

realistis. Dimana perusahaan ini menyajikan jumlah piutang bruto dikurangi

penyisihan piutang tidak tertagih sehingga dapat dilihat jumlah piutang resmi

yang direalisasikan. Perusahaan menyisihkan piutang tidak tertagih berdasarkan

umur piutang.

Jika perusahan mengunakan metode penyisihan untuk mencatat piutang

tidak tertagih, maka setiap akhir periode perusahaan perlu menaksir besarnya

jumlah piutang yang tdak tertagih. Penaksiran ini dilakukan karena pada saat

timbulnya piutang, pihak perusahaan belum dapat menentukan jumlah piutang

yang tidak tertagih. Cara yang dapat dipergunakan oleh perusahaan untuk

menaksir besarnya piutang tidak tertagih adalah dengan mengunakan pengalaman

perusahaan lain yang bergerak dalam bidang usaha yang sejenis.

5. Analisis dan Evaluasi terhadap Pengawasan Piutang

Tujuan pengawasan piutang yang dilaksanakan adalah untuk

seperti penyelewengan atas penerimaan piutang dan menghindari kesalahan

dalam menilai dan menaksir piutang tidak tertagih.

Hal ini terlihat dengan adanya pembagian tugas dan sistem otorisasi dalam

prosedur penjualan kredit. Pengawasan pada piutang dimulai dari penerimaan

pesanan penjualan, dilanjutkan dengan persetujuan atas pesanan dan permohonan

kredit, pengiriman barang, pembuatan faktur, pembukuan piutang, penagihan

BAB V

KESIMPULAN DAN SARAN

Pada bagian akhir penelitian ini, penulis akan memberikan kesimpulan atas

pembahasan seluruh isi penelitian dan saran-saran yang dianggap perlu sertra

bermanfaat khususnya bagi PT. Astra International, Tbk – Toyota Sales Operation

Cabang Medan Gatot Subroto.

A. Kesimpulan

1. Prosedur penjualan kredit telah cukup memadai karena bagian-bagian yang

terlibat dalam proses penjualan kredit memiliki otorisasi.

2. Pencatatan piutang telah dilakukan sesuai dengan Standar Akuntansi

Keuangan yang lazim, yaitu berdasar dari dokumen asli perusahaan atau faktur

penjualan.

3. Dalam penyajian piutang pada neraca, perusahaan ini menyajikan jumlah

piutang bruto dikurangi penyisihan piutang tidak tertagih sehingga dapat

dilihat jumlah piutang sebenarnya. Perusahaan menyisihkan piutang tidak

tertagih berdasarkan umur piutang.

4. Pengawasan piutang sudah cukup memadai, hal ini terlihat dengan adanya

pemisahan fungsi dan pembagian tugas serta sistem otorisasi dalam prosedur

penjualan kredit. Pengawasan pada piutang dimulai dari penerimaan pesanan

kredit, pengiriman barang, pembuatan faktur, pembukuan piutang, penagihan

piutang dagang maupun pengukuran terhadap piutang tidak tertagih secara

tepat.

B. Saran

1. Pengawasan terhadap penjualan kredit yang dilakukan oleh PT. Astra

International, Tbk – Toyota Sales Operation Cabang Medan Gatot Subroto

harus terus ditingkatkan seiring dengan perkembangan perekonomian untuk

mangantisipasi kerugian yang mungkin ditimbulkan dari piutang dagang yang

tidak dapat ditagih.

2. Dokumen-dokumen dan prosedur yang diterapkan di perusahaan sudah cukup

memadai, karena dokumen tersebut diotorisasi pihak-pihak yang berwenang,

sehingga mendukung pengawasan intern perusahan dan hal ini harus

dipertahankan agar menjadi lebih baik lagi dimasa yang akan datang.

3. Perusahaan harus memperhatikan dengan baik masalah yang berkaitan dengan

penaksiran yang tidak tertagih dengan penghapusan piutang dagang yang tidak

dapat ditagih agar perusahaan dapat terhindar dari kemungkinan adanya

kesalahan dan kecurangan di dalam penaksiran piutang dagang tidak tertagih

dan penghapusan piutang tidak tertagih.

4. Otorisasi atas setiap pemberian kredit cukup memadai, karena otorisasi

pemberian kredit tersebut, sehingga mendukung pengawasan piutang dagang

pada perusahaan ini dan hal ini disarankan tetap diperhatikan agar lebih baik

DAFTAR PUSTAKA

Harahap, Sofyan Safri, 2003. Teori Akuntansi, Edisi Kelima, PT. Raspindo, Jakarta.

Hartono, Sri dan S. Djoko, 1997. Akuntansi Keuangan Dasar, Pendekatan Siklus

Akuntansi, Edisi Pertama, BPFE, Yogyakarta.

Hongren, Sundem, Elliott, 1999. Pengantar Akuntansi Keuangan, Edisi Keenam, Jilid Dua, Erlangga, Jakarta.

Kieso dan Weygant, 1995. Akuntansi Intermediate, Ahli Bahasa Herman Wibowo, Edisi Ketuju, Jilid Tiga, Bina Rupa Aksara, Jakarta.

Mulyadi, 2001. Sistem Akuntansi, Edisi Ketiga, STIE-YKPN, Yogyakarta.

Niswonger, Fess Warren. 2001. Prinsip-prinsip Akuntansi. Erlangga, Jakarta.

Smith, Jay, Mand K. Fred Skousen, 2000. Akuntansi Intermediate, Edisi Kedelapan, Jilid Satu, Erlangga, Jakarta.

Supangkat, Harry, 2005. Buku Panduan Direktur Keuangan. Edisi 2. Salemba Empat, Jakarta.

Woelfel J. Charles, 1995. Diterjemahkan oleh Susanto Limin, Memantau

Kesehatan Perusahaan Melalui Laporan Keuangan. Abdi Tandur,

Jakarta.

Ikatan Akuntan Indonesia. 2004. Standar Akuntansi Keuangan. Salemba Empat, Jakarta.